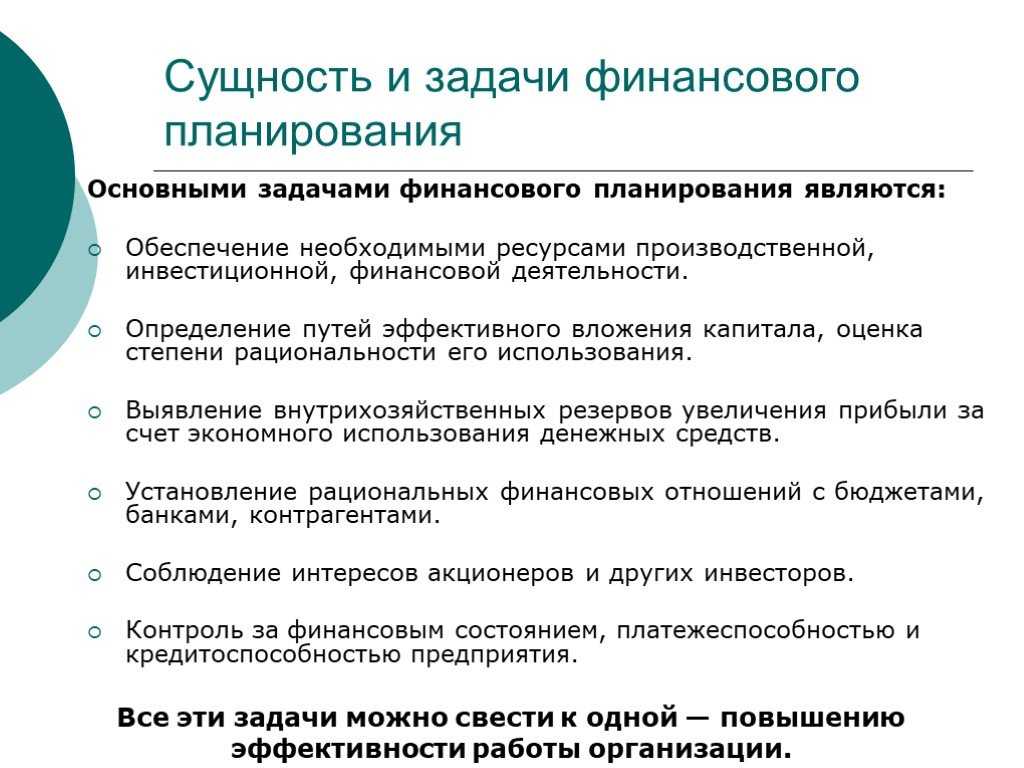

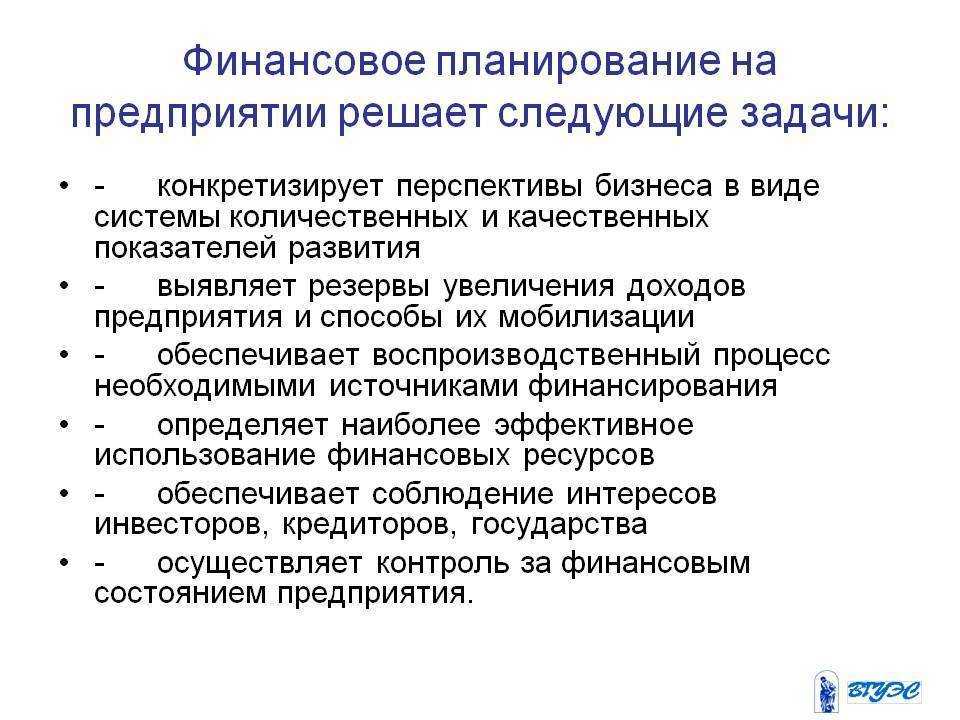

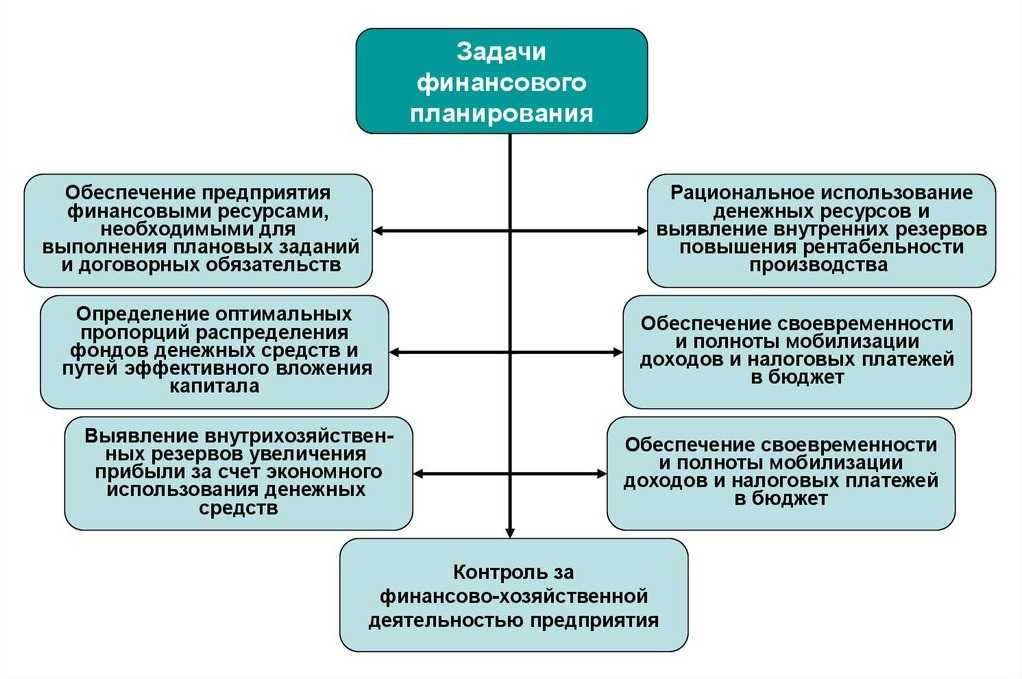

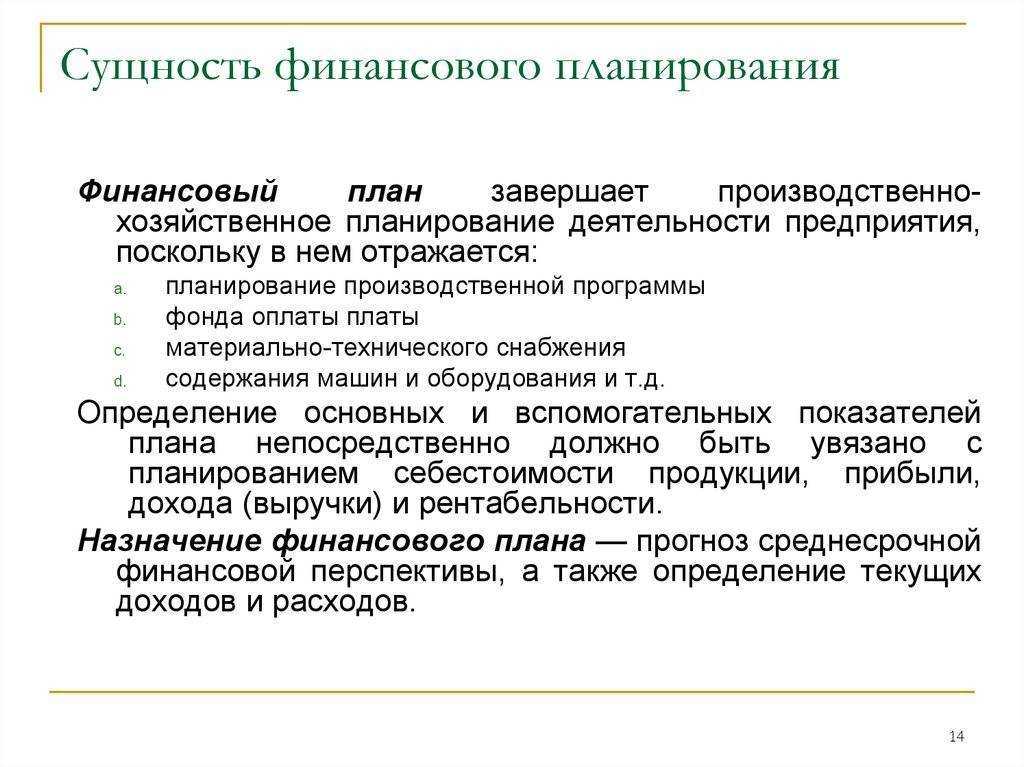

Содержание финансового планирования на предприятии

В структуре управления финансами финансовое планирование представляет собой совокупность мероприятий и решений на основе анализа финансового состояния и в соответствии со стратегическими и тактическими целями и задачами, планами деятельности. Эффективное финансовое планирование на основе оценки финансового состояния позволяет влиять на такие категории, как прибыль, капитал, дебиторская и кредиторская задолженность, заработная плата, дивиденды, инвестиции, социальные расходы и др.

Организация эффективного финансового планирования – одна из наиболее важных задач любой компании. Наличие системы финансового планирования, ориентированного на комплексный контроль и планирование доходов и затрат, позволяет предприятию результативно использовать собственные и заемные средства, повысить в целом управляемость экономической деятельностью, а также улучшить финансовое состояние.

Основной проблемой является тот факт, что организация финансового планирования на многих предприятиях не отвечает требованиям экономических реалий. Нередко на предприятиях объемы производства и реализации увеличиваются, а управление всеми финансами также осуществляет бухгалтерская служба. Финансовое планирование должен осуществлять специально подготовленный специалист – финансовый менеджер. На предприятиях должна проводиться достаточная аналитическая работа в отношении финансового планирования не от случая к случаю, а постоянно.

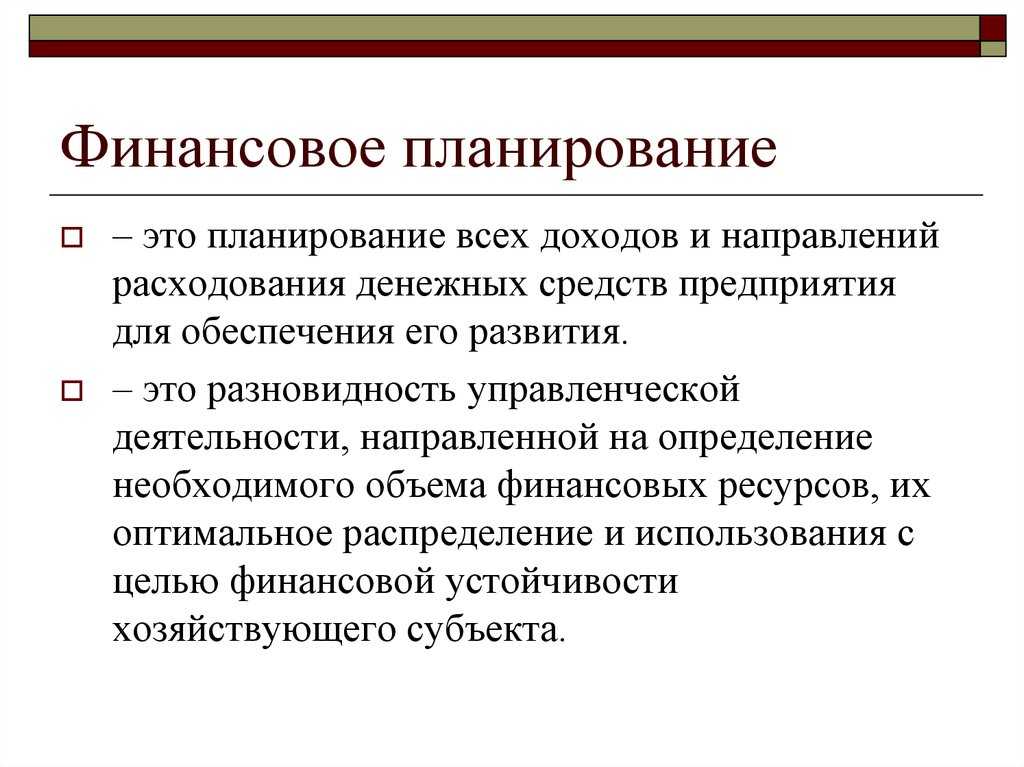

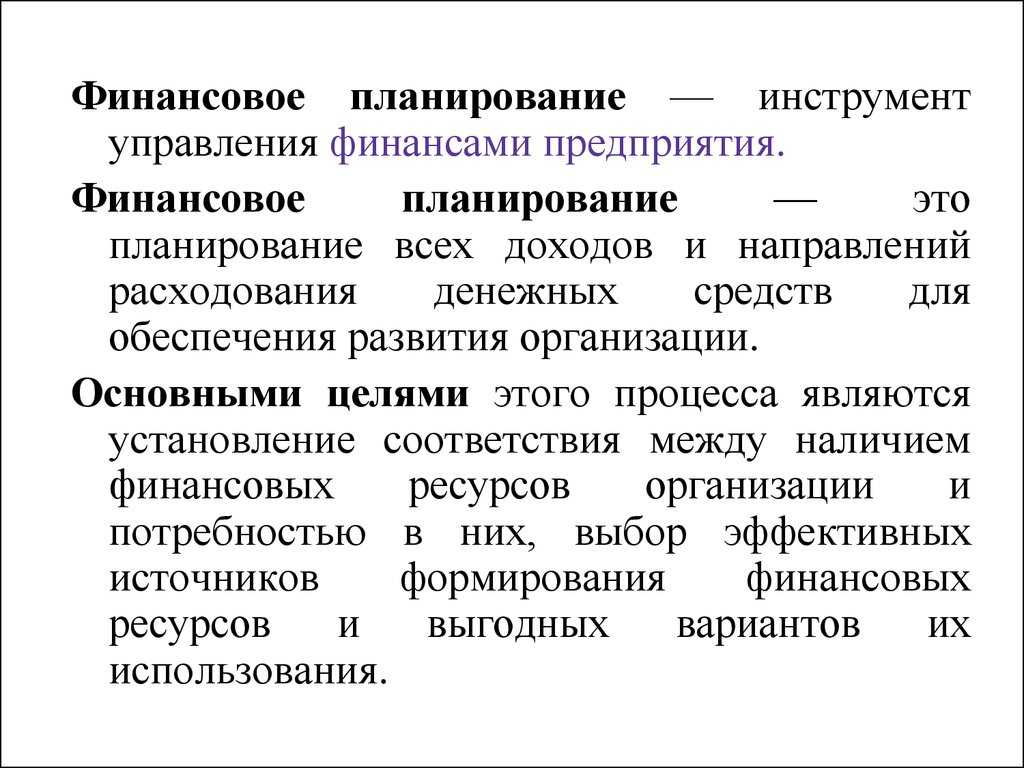

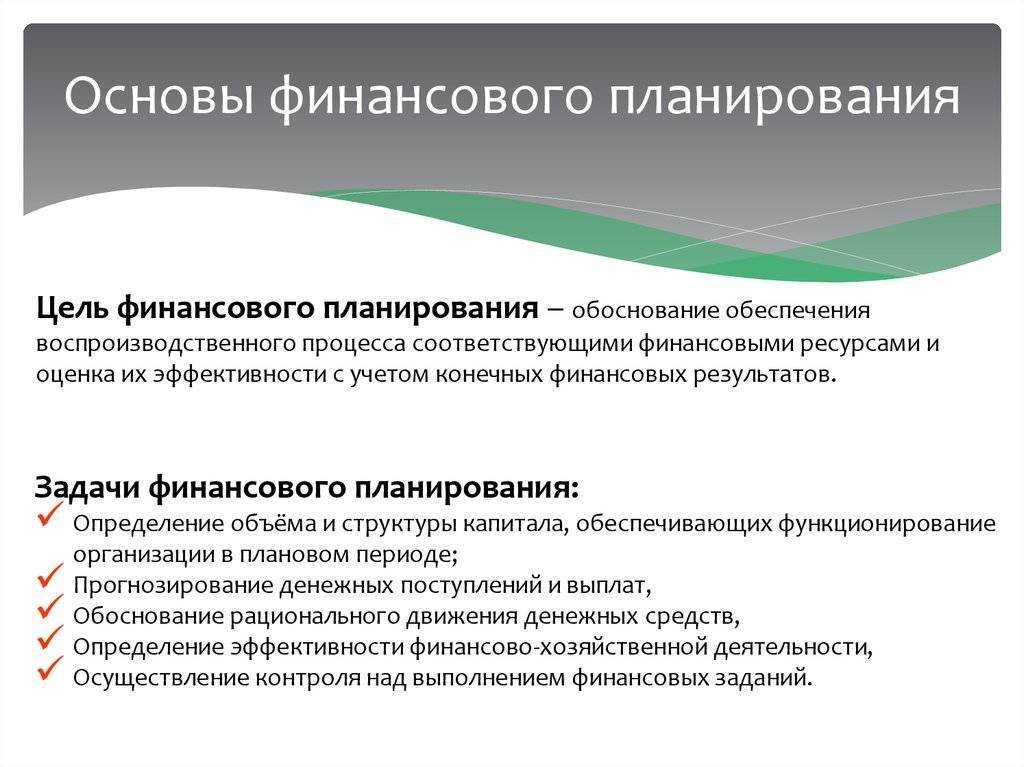

Финансовое планирование – это выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий.

Финансовое планирование

В рамках финансового планирования осуществляется согласование будущих финансовых потоков, которое выражается в составлении планов формирования доходов и расходов и контроле их выполнения. При согласовании финансовых потоков учитывается текущее финансовое состояние организации и выраженные в денежном эквиваленте цели и средства их достижения.

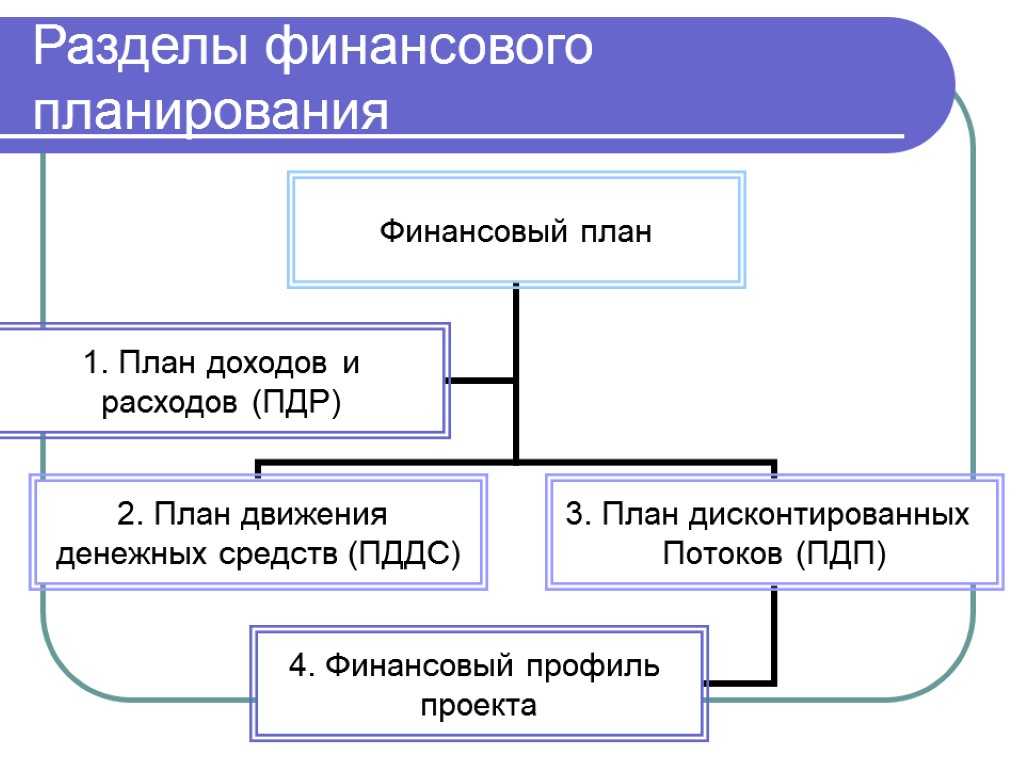

Результатом финансового планирования выступает финансовый план предприятия, формализованный в качестве документа.

За реализацию финансового планирования в компании отвечает финансовый отдел (либо плановый отдел, если на него возложены функции финансового планирования, а финансовый отдел на предприятии отсутствует), который осуществляет подготовку, разработку, составление, исполнение и контроль исполнения долгосрочных и краткосрочных финансовых планов.

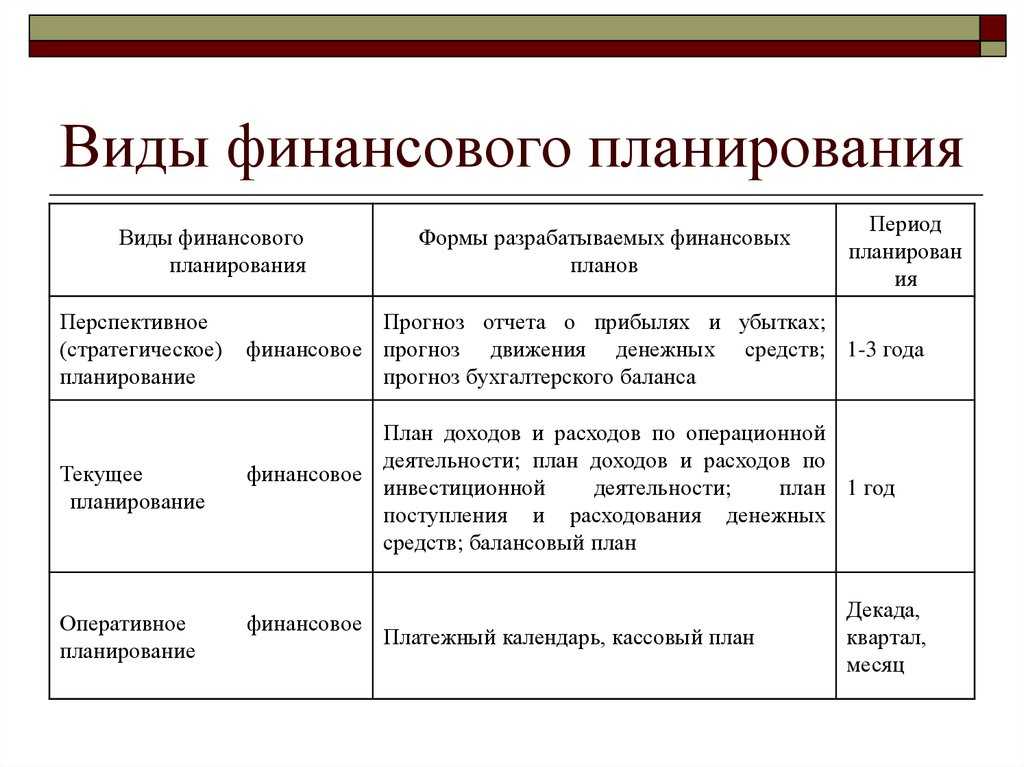

Классификация видов финансового планирования разными авторами дается по-разному:

- долгосрочное и краткосрочное (Ковалев В.В.);

- стратегическое, текущее (тактическое) и оперативное (Бланк И.А.);

- стратегическое, перспективное, комплексное, текущее оперативное (Балабанов И.Т.) и т.п.

У ряда экономистов в финансовом планировании превалирует стратегическая составляющая, поэтому концептуально просматривается два уровня финансового планирования: стратегическое и тактическое.

Основные методы финансового планирования и прогнозирования

Итак, выше мы определили 4 основные группы методов, которые следует рассматривать как неотъемлемые элементы финансового планирования.

Первой группе методов — тех, что направлены на выявление обоснованности статей доходов и расходов фирмы, — могут соответствовать:

С помощью расчетно-аналитических и статистических инструментов экономически активный субъект определяет ключевые и второстепенные статьи доходов и расходов, а посредством нормирования — фиксирует предельные значения издержек по каждой из статей.

Ко второй группе методов — тех, что предназначены для обеспечения следования принципу системности, — можно отнести:

Задействуя экономический анализ и финансовую математику, экономический субъект исследует на предмет сбалансированности текущие финансовые планы. Используя экстраполяцию, финансист может улучшить критерии оценки системности планов за счет использования данных, отражающих эффективность планирования в предыдущие периоды.

Третья группа методов финансового планирования — тех, что направлены на выстраивание сбалансированных финансовых планов, — может включать:

Используя метод балансового расчета, экономический субъект определяет идеальные сценарии соотношения доходов и расходов в рамках тех или иных отчетных периодов — на теоретическом уровне. Моделирование и многовариантность расчетов призваны приблизить данную теорию к практике.

К четвертой группе методов финансового планирования — тех, что направлены на обеспечение прозрачности выстраивания планов, — можно отнести:

Посредством правовой экспертизы источников, используемых при финансовом планировании, экономический субъект определяет уровни доступа к ним со стороны тех или иных сотрудников фирмы. Задействуя экспертную оценку инфраструктуры документооборота, финансист определяет, насколько оперативно и эффективно с точки зрения трудозатрат и расходования иных значимых ресурсов такой доступ может быть реализован. Внутрикорпоративные коммуникации — общение с подчиненными, анкетирование, планерки — позволят выяснить, как идет освоение работы с документами при имеющейся инфраструктуре и уровнях доступа на практике.

Как правило, в прогнозировании данные методы не задействуются, так как перед сотрудниками фирмы не ставится каких-либо практических задач. Прогнозы используют сами финансисты.

Понятие финансового планирования

Это процесс определения того, как компания будет достигать своих целей и задач. Как правило, каждому бизнесу нужны деньги для роста и расширения, для найма большего количества сотрудников и покупки инструментов, необходимых для производства. Создание плана как раз и помогает бизнесу принимать лучшие решения.

Однако, чтобы правильно планировать развитие компании, нужно иметь четкое и определенное видение, конкретные цели, задачи. Финансовый план детально описывает необходимые мероприятия, ресурсы, оборудование, материалы для достижения этих целей, а также сроки их выполнения.

Финансовое планирование включает в себя следующие виды деятельности:

- анализ бизнес-среды;

- выявление любых рисков и проблем с бюджетным набором;

- подтверждение бизнес-видения и целей;

- расчет общей стоимости каждого вида ресурсов;

- количественная оценка количества ресурсов (рабочей силы, оборудования, материалов);

- обобщение затрат для создания бюджета;

- определение типов ресурсов, необходимых для достижения этих целей.

Важно критически и взвешенно проанализировать все планы, прежде чем принимать решения о его реализации

На предприятии используют следующие методы финансового планирования:

Метод экономического анализа, используется при определении основных закономерностей и изменений в натуральных и стоимостных показателях, а также во внутренних резервах компаний.

Метод экстраполяции, подразумевает определение будущего состояния компании на основе уже имеющихся темпов развития. При таком методе происходит перенос прошлого на будущее, что говорит об использование его в стабильной компании и при предсказуемой обстановки в целом.

Нормативный метод определяет потребность предприятия в финансовых источниках, которые определяются на базе нормативов и норм. Этот метод актуален при планировании налоговых выплат, расчете основных показателей по труду и заработной плате, обоснование при выборе инвестиционных проектов.

Балансовый метод показывает наличие финансовых ресурсов имеющихся в балансе, в соответствии с фактическими потребностями в них. Этот метод используется на всех этапах разработки прогнозов и планов. Метод включает в себя материальные, финансовые и трудовые балансы.

Метод денежных потоков — это универсальный метод при прогнозировании размеров и сроков поступлений денежных средств.

Метод многовариантности расчетов — основан на разработке альтернативных выборов плановых расчетов, для выбора оптимального.

Метод экономико-математического моделирования показывает связь между финансовыми показателями и факторами, влияющими на их значение. При моделировании можно получить информацию о будущем состоянии объекта планирования и путях достижения этого состояния. Связь данного метода с балансовым и нормативным методами проявляется при проведении оптимизационных расчетов.

Аналитический метод, суть которого заключается в разделении элементов баланса и отчета о прибылях и убытках на группы — те, которые непосредственно зависят от продаж, и те, которые не зависят.

Программно-целевой метод планирования применяется в комплексных целевых программах и стратегическом планировании. Метод структурирует цели до комплекса целевых показателей и нормативов, количественно описывающих идеальное состояние объекта планирования в будущем. При использовании такого метод, решаются самые важные проблемы развития объекта планирования.

Метод экспертной оценки основан на рациональных доводах экспертов при нестабильной внешней средой и использовании косвенных данных о развитии объекта планирования. Применяется для определения спроса на те или иные услуги, товары; изменения цен на сырье, услуги сторонних организаций, при прогнозировании конкурентной ситуации на рынке и т.д.

Прогнозирование основано на тщательном анализе как можно большего количества отдельных элементов доходов, расходов, активов, пассивов и обдуманной оценке их будущей величины с учетом взаимосвязи между элементами, а также вероятных будущих условий. Прогнозирование требует получения как можно большего количества подробностей.

Повторяющуюся деятельность можно прогнозировать с большей степенью уверенности, чем случайные события. Прогнозный баланс позволяет оценить, как будет выглядеть финансовое положение организации по прошествии соответствующего периода, выявить возможные неблагоприятные для организации финансовые последствия. Литература

Грачёв А.В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие. — М.: Финпресс, 2010.

Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием: Учебное пособие. — М.: Инфра-М, 2010. — 459 с.

Теплова Т.В. Корпоративные финансы: Учебное пособие. — М.: ЮРАЙТ, 2012.

Ковалев В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: Учебное пособие. — М.: Проспект, 2011. — 880 с.

magnit-info.ru — ПАО «МАГНИТ».

УДК 338.012 ББК 65.01

Предыдущая Оглавление Следующая

Количество показов: 2994

Что значит “управлять финансами”?

Региональные финансовые кризисы. которые все чаше потрясают в последнее время мировую экономику, имеют и свои позитивные стороны

Например, они на уровне национальных экономик наглядно демонстрируют важность сбалансированности бюджета, опасность (рискованность) появления большого количества “коротких долгов” и т.п

Отдельное предприятие в этом смысле представляет собой “государство в миниатюре”, с той лишь разницей, что уменьшение размеров влечет за собой увеличение рисков. Российский финансовый кризис подтвердил это весьма наглядно.

Основное предназначение управления финансами предприятия и финансового планирования состоит в том, чтобы:

- обеспечить рациональную сбалансированность активов (средств) и пассивов (источников финансирования) предприятия. Иначе говоря, обеспечить устойчивое и экономически оправданное соответствие источников финансирования активам;

- сбалансировать поступления и выплаты платежного оборота, т.е. обеспечить достаточность платежных средств для исполнения всех обязательств предприятия как по срокам. так и по величине.

Текущие и капитальные активные операции формируют потребность в объемах и характере финансирования . Задача финансового управления – обеспечить эти активные операции соответствующими им по природе и структуре источниками финансирования. Вторая из перечисленных выше задач теснейшим образом взаимосвязана с первой, С точки зрения текущей деятельности (текущих операции) в центре внимания управляющего финансами находится именно сбалансированность платежного оборота, но в основе ее – соответствие активов предприятия его обязательствам. Нельзя, невозможно правильно сформировать платежный оборот без баланса активов и пассивов и. в первую очередь, оборотных активов и текущих обязательств, и главным образом счетов к получению и счетов к оплате (дебиторской и кредиторской задолженности).

“Двойное” содержание финансового планирования (планирование активов и пассивов и поступлений и платежей) отражает то, что существует два объекта финансирования: активы и операции.

Источниками финансирования активов являются пассивы, т.е обязательства. возникающие у предприятия как субъекта гражданского права перед владельцами ресурсов, используемых предприятием в своей деятельности, Эти обязательства могут быть долговыми , подлежащими возврату по истечении срока их предоставления, и долевыми . формирующими обязательства предприятия перед его юридическими владельцами ).

Источниками финансирования операций являются ликвидные активы, которые могут быть использованы в качестве платежных средств (в нормальной экономической системе источниками финансирования операций являются денежные средства и коммерческие векселя).

Пять этапов финансового планирования: от цели до согласования

Есть два способа финансового планирования: сверху вниз и снизу вверх.

Сверху вниз — когда руководство компании определяет главную цель на год и затем передаёт её всем отделам. Отделы составляют свои планы, ориентируясь на эту цель.

Снизу вверх — когда планирование начинается с руководителей отделов, а готовые планы передают руководству компании. Например, отделы собирают информацию о том, сколько дополнительных сотрудников нужно нанять, сколько денег планируется потратить на обучение и на увеличение окладов, нужно ли что-то закупать. На основании этого топ-менеджмент строит общий финансовый план компании.

На мой взгляд, нужно использовать оба этих способа в такой последовательности.

1-й этап — руководство ставит основную цель компании. У собственников компании есть стратегия её развития. Также они понимают, какие есть ограничивающие факторы — например, законодательные ограничения или ограничения рынка.

Исходя из стратегии компании и возможных ограничений, руководство ставит руководителям подразделений цели. Например, увеличить производство на 30%.

2-й этап — руководители отделов готовят планы по достижению цели. После того как отделы получают цели от руководства компании, они готовят планы, как будут их достигать. Затем прописывают все вытекающие из этого расходы.

Например, в отделе работает три человека. В сентябре понадобится взять четвёртого — в план отдела впишут его оклад. Также в план внесут все остальные расходы: начиная от затрат на канцелярию и заканчивая затратами на софт. В результате получится смета отдела на год.

Отделы, которые занимаются реализацией продукции, дополнительно к смете прорабатывают планы продаж: кому нужно будет продавать, в каком количестве, по какой цене.

Затем все планы отделов объединяют и сводят друг с другом — получается общий бюджет компании.

3-й этап — руководство и отделы согласовывают бюджет. Как правило, с первого раза у отделов не получается бюджет, который удовлетворяет собственников и руководство компании.

Например, решения по одной из статей нарушают требования закона, а на расходы по другой статье не хватает ресурсов. Отделы получают правки от руководства и дорабатывают бюджет по ним.

4-й этап — отделы корректируют бюджет. Отделы снова прорабатывают свои планы, сводят их между собой и согласовывают с руководством. Так проходит несколько итераций.

5-й этап — бюджет согласован. Финансовый план устраивает и собственников, и команду, которая будет его выполнять.

Как правило, подготовка финансового плана в каждой компании — это сложный процесс, который растягивается на несколько месяцев. На моём опыте, мало компаний к концу декабря имеют полностью готовый бюджет на год. Обычно есть предварительные версии, но окончательно он дорабатывается уже в феврале или в марте.

Мы определили, что финансовое планирование в компании должно проходить двумя способами — сверху вниз и снизу вверх — и в несколько итераций. Ниже рассмотрим, из каких обязательных разделов должен состоять финансовый план и как его составить с помощью метода финансового планирования.

Этап 6. Регулярно анализировать план и факт

Когда вы научитесь планировать, то сможете перейти на годовые планы. Это значит, что вы будете раз в год садиться и строить бюджет на год вперед — вот так же, как мы показываем в фильме. Но это не значит, что планирование — это «сделал раз и забыл на год».

Составить план — это где-то 5% всей работы. Всё остальное происходит в течение года

И важно понимать, идете вы в плане или нет. Для этого нужно проводить регулярный план-факт-анализ

В план-факт-анализе смотрим, где мы находимся, куда двигаемся и какой результат получаем: хороший или плохой. План — то, что было запланировано. Факт — то, как сейчас обстоят дела. Это твердые данные.

Если что-то пошло не так, важно выяснить причины отклонения. Например, вы превысили бюджет по рекламе, но конверсия не увеличилась

Разберитесь в проблеме. Может быть, реклама была плохой. Или может, встал колл-центр, люди не могли дозвониться и поэтому продажи потеряны. После того как разобрались, делайте выводы и решайте, что сделать, чтобы больше такого не повторилось.

Когда научитесь работать с план-факт-анализом и делать выводы, увеличите точность планирования. Вы будете готовы к большей части сложностей, исправите прошлые ошибки и улучшите свой бизнес.

План-факт-анализ помогает ответить на вопросы: идем ли мы к цели, которую запланировали, и какая стратегия сейчас выполняется — минимум, норма или максимум?

Прояснение сотрудникам

Этот момент проще показать на личном примере. Внедрение финансового планирования у меня в компании было таким…

Я собрал топ-менеджеров своей компании и показал им все документы, перечисленные выше в этой статье. Также к руководителям перешли и все обязанности по составлению заявок на приобретение. Я провел серьезное совещание, где растолковал все моменты до полного понимания картины каждым сотрудником. Дальше сказал: «Отныне решать вам».

А за сутки до этого в офисе перестали топить. Стояла зима, случилась авария, и нам всем приходилось несладко.

Один из руководителей сделал заявку на покупку обогревателей в каждый из кабинетов. И вроде все были не против — действительно же нужная вещь, раз не топят.

Но когда я передал бразды правления финансами топам, точку зрения они пересмотрели. В итоге от обогревателей отказались чуть ли не в первую очередь.

Я спросил, почему так? Ответили, что, мол, переживем. Пару дней перетерпеть и починят, да и из дома можно на время принести свои обогреватели.

В общем, отношение к расходам тут же поменялось. Из формата «бездонная бочка богатенького дяди» бюджет превратился в «общую копилку, из которой брать можно только на необходимое».

Отдельный момент в эмоциональной стороне вопроса. Представьте на секунду, что было бы, если бы эту заявку отклонил я лично. Прослыл бы сразу «извергом, зарабатывающим на замерзающих сотрудниках». А так — сами решили, сами отклонили.

Планирование баланса предприятия

Основной целью планирования баланса активов и пассивов предприятия является обеспечение рациональной сбалансированности его активов (средств) и пассивов (источников их финансирования), т.е. обеспечение соответствия активов источникам финансирования по их природе, срокам и цене (доходности).

В основе планирования (и проектирования) баланса активов и пассивов лежат предполагаемые активные операции предприятия, то есть операции по переработке ресурсов. Например, производство продукции, работ и услуг. осуществление торговых операций. операций с финансовыми активами и др. Эти операции, вытекающие из целей и стратегии предприятия в той сфере бизнеса, в которой оно функционирует или намерено функционировать, отражаются в некоторой производственно-сбытовой программе, включающей в себя планируемые текущие операции, и в соответствующей программе капиталовложений. включающей в себя планируемые операции с внеоборотными активами.

Производственно-сбытовая программа определяет технологическую потребность предприятия в оборотных активах, т.е. натурально-вещественную и стоимостную их структуру. Диалогичным образом программа капиталовложений формирует необходимую натурально-вещественную и стоимостную структуру внеоборотных активов. Сопоставление необходимых для осуществления планируемой деятельности оборотных и внеоборотных активов с соответствующими активами, уже имеющимися у предприятия, определяет состав необходимых изменений в структуре активов предприятия. Необходимые оборотные и внеоборотные активы определяют размеры и структуру суммарных активов предприятия.

Определенные таким образом суммарные активы, требуемые для осуществления планируемой деятельности, формируют потребность предприятия в источниках финансирования. При этом, как уже отмечалось выше, структура источников финансирования, характеризуемая природой источников, сроками их использования и ценой обслуживания, для обеспечения финансовой устойчивости предприятия должна соответствовать структуре и доходности активе!

Сопоставление потребности предприятия в собственных и заемных источниках финансирования с имеющимися пассивами позволяет определить необходимые изменения в их составе Изменения собственных источник финансирования, т.е. собственно капитала предприятия, принадлежащего его юридическим владела акционерам могут быть осуществлены за счет самофинансированин, т.е. путем капитализации части полученной предприятием прибыли, a также же за счет внешнего финансировав. Например, путем дополнительно эмиссии обыкновенных или привелигированных акций. Изменения заемных источников могут быть осуществлены путем привлечения или погашения долгосрочных или краткосрочных банковских кредитов, выпуска погашения облигаций, регулирования кредиторской задолженности г поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами и др.

Важно подчеркнуть, что рассматриваемая схема является принципиальной и отражает итерационный процесс формирования рационального баланса активов и пассивов предприятия, поскольку реальная возможностъ привлечения пассивов (источников финансирования активов) приемлемых для предприятия условиях ограничивает спектр его возможных активных операций (т.е. возможные виды и направления деятельности)

Из этого следует, в случае, если сформировать источники финансирования, соответствующие запланированной деятельности предприятия, обеспечивающие приемлемое финансовое состояние не удается, то необходимо внести коррективы в инвестиционные программы, номенклатуру продукции или другие ресурсополагающие параметры, характерезующие деятельность предприятия.

Основные принципы и правила формирования источников финансирования активов предприятия требуют отдельного рассмотрения, в этой связи ограничимся констатацией того. что именно в результате анализа и проектирования баланса активов и пассивов, при определении необходимых изменении в собственных источниках финансирования формируется ориентир по величине капитализации прибыли – главный параметр при планировании доходов и расходов предприятия.

На какой период лучше составлять финансовый план

Личное финансовое планирование может быть краткосрочным, среднесрочным и долгосрочным.

Краткосрочное планирование — это составление плана на несколько дней, несколько недель или несколько месяцев. Такое планирование учитывает постоянные расходы: ежедневные, еженедельные и ежемесячные. К ним относятся расходы на питание, транспорт, коммунальные платежи, регулярные развлечения.

Краткосрочный финансовый план помогает структурировать регулярные доходы и расходы и оптимизировать их: сократить расходы или, если есть такая возможность, увеличить доходы.

Среднесрочное планирование — это составление плана на полгода, год или два года. Среднесрочный финансовый план учитывает также другие регулярные расходы, которые происходят реже, чем раз в месяц. Например, траты на отпуск, более крупные покупки, плата за образование, налоги, страховые платежи и так далее.

Соответственно учитываются и доходы, которые могут включать квартальные и годовые премии, доходы от инвестиций, сезонные заработки, подарки на день рождения, Новый год и другие праздники. Среднесрочный финансовый план дает возможность успешно планировать достаточно крупные траты, снизив влияние случайных факторов, которые есть на более коротком горизонте планирования.

Долгосрочное планирование — это составление плана на несколько лет. Долгосрочный финансовый план учитывает стратегические цели как по доходам, так и по расходам.

Он позволяет обеспечить необходимый объем средств на крупные покупки (дом, квартира, машина и т. п.), вложения (обучение, инвестиции в бизнес и т. д.) или долговременное улучшение уровня жизни. В соответствии с долгосрочным финансовым планом могут производиться изменения в карьере, бизнесе, осуществляться инвестиции.

Что такое финансовое планирование и для чего оно нужно бизнесу

Финансовое планирование — управление доходами и расходами компании или проекта. Деньги распределяют между направлениями работы, а потом составляют финансовый план.

Это нужно, чтобы обеспечить финансирование деятельности компании. Руководство должно понимать, хватит ли у компании денег, чтобы осуществить все проекты и выполнить все запланированные задачи.

Допустим, компании нужно нарастить выпуск продукции. Сейчас она производит товаров с общей стоимостью 10 миллионов рублей, а хочет — на 100 миллионов. Для этого ей нужно построить новую производственную линию: найти помещение, отремонтировать его, закупить станки. У компании на счетах 20 миллионов рублей. Хватит ли ей денег, чтобы достичь цели? Ответ компания получит после составления финансового плана.

Результат может быть таким: «Да, у нас есть все ресурсы, которые нужны для проекта». Или: «Сейчас ресурсов нет, нужно искать внешнее финансирование. Например, брать кредит, искать инвестора или договариваться с поставщиками об отсрочках».

Финансовое планирование бывает краткосрочное, среднесрочное и долгосрочное.

Кадр: фильм «Расплата»

Краткосрочное финансовое планирование

Обычно это планирование на несколько недель, максимум — на месяц. В этом случае финансовый план — просто подробный список расходов и планируемых поступлений в конкретный период.

Все эти расходы — например, на зарплаты, аренду, услуги поставщиков — заранее известны компании. Поэтому, чтобы спланировать финансы на короткий период, нужно просто собрать список расходов и определить, хватит ли у компании денег на платежи с учётом плановых поступлений. Если нет — какие-то из них стоит перенести. Например, договориться с поставщиками о переносе платежа на конец месяца.

Долгосрочное, или стратегическое финансовое планирование

Такое планирование, наоборот, максимально абстрактное. Компания определяет, к каким результатам она хочет прийти через 3–5 лет, и на основании этого планирует свои финансы.

Долгосрочное планирование строится не на основе известных данных о расходах, а на основе текущих финансовых показателей компании. Например, объёма чистой выручки, уровня рентабельности, оборачиваемости товара. И исходя из их оценки ставят долгосрочные цели. Например, компания запустила новый продукт. Сейчас выручка от его продажи составляет 5 млн рублей. Компания планирует рост продаж, поэтому ставит долгосрочную цель — за три года увеличить выручку до 70 млн рублей. Пока точно не понятно, что нужно для этого предпринять.

Стратегическое планирование — постановка долгосрочных целей, которые сейчас не нуждаются в детальной проработке. Во время такого планирования компания определяет, какие задачи она собирается решать в течение 3–5 лет и к каким результатам ей нужно прийти.

Среднесрочное финансовое планирование

Как понятно из названия, это нечто среднее между краткосрочным и долгосрочным планированием. Срок такого планирования — год или несколько месяцев. Расходы и доходы для среднесрочного плана можно прогнозировать точнее, чем для долгосрочного.

Например, компания уже знает, сколько сотрудников будет работать, поэтому может рассчитать, сколько денег уйдёт на зарплаты. Или известно, что нужно закупить новое оборудование, — можно спрогнозировать точные затраты на него.

Если при краткосрочном планировании уже есть счета с точными цифрами, то в среднесрочном мало такой конкретики. Какие счета компания будет оплачивать следующим летом — предсказать сложно.

Часто среднесрочное планирование называют бюджетированием или финансовым моделированием. Компания берёт данные, которые точно не известны, но которые можно предсказать. На основании них делает прогноз и дальше пользуется уже прогнозными значениями.

Анализ безубыточности

Анализ безубыточности — это определение количества единиц продукции, которое нужно продать, чтобы выйти на безубыточность (один словом, сколько вы должны продать, чтобы компенсировать все расходы).

Рассмотрим на примере открытия ресторана. Чтобы сделать хотя бы одну продажу в заведении, нужно обставить его определенным количеством столов, напечатать меню, взять на работу бармена, поваров, официантов. Следовательно, владельцу ресторана необходимо провести анализ безубыточности, чтобы понять, сколько блюд ресторан должен продать в течение суток, чтобы покрыть расходы.

При определении точки безубыточности важно такое понятие, как маржинальная прибыль (разница между выручкой от реализации и переменными затратами). В примере с рестораном это будет цена за блюдо

Например, клиент платит 500 руб. за блюдо. Затраты на его приготовление составляют 100 руб., а стоимость приготовления и подачи еды составляет 150 руб. Маржинальная прибыль составляет 250 руб. (500 — 100 — 150 = 250). Ориентируясь на эти показатели, вы можете определить, какой должна быть выручка от реализации, чтобы бизнес стал безубыточным.

Все самое интересное о бизнесе — на нашем канале в Telegram. Присоединяйтесь!

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.