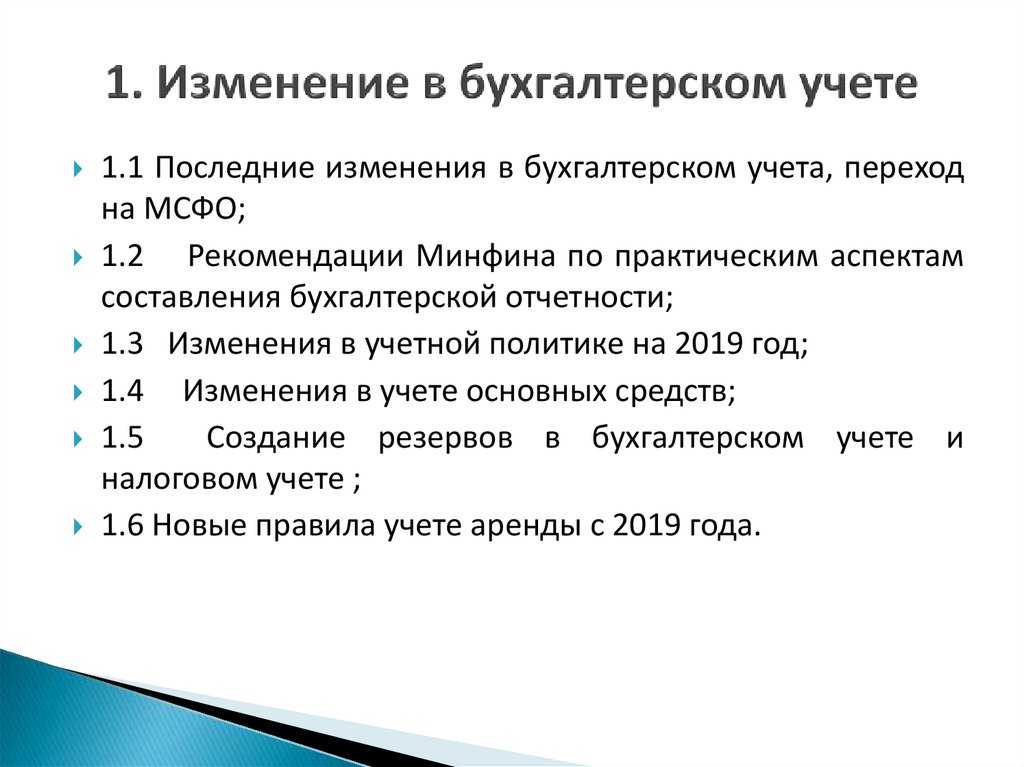

Ноябрь

Налог на сверхприбыль

В октябре и ноябре предоставляется возможность осуществить перечисление обеспечительного платежа по налогу на сверхприбыль. В долгосрочной перспективе этот обеспечительный платеж может быть учтен для уменьшения налоговой нагрузки

Важно отметить, что размер данного платежа остается на усмотрение организации, с учетом возможности вычета в размере не превышающем 50% от обеспечительного платежа. Следует напомнить, что налог на сверхприбыль применяется к определенным крупным компаниям и является разовым налогом

Документы: Федеральный закон от 04.08.2023 N 415-ФЗ, Федеральный закон от 04.08.2023 N 414-ФЗ

Скидка к тарифу взносов на травматизм

Для расчета скидок и надбавок к тарифам взносов на травматизм используются основные показатели в зависимости от видов экономической деятельности. Фонд социального страхования утвердил такие данные на 2024 год. В текущем году страхователи имеют возможность подать заявление на скидку к тарифам взносов на травматизм с 5 августа по 1 ноября.

Документ: Приказ СФР от 31.05.2023 N 944

Требования главного бухгалтера, касающиеся первички и новый профстандарт для бухгалтеров

Наконец – то, после долгих мучений, главным бухгалтерам дали право требовать надлежащим образом оформленные документы.

Такие требования бухгалтера являются обязательными для всех работников организации без исключения. А это значит, что если документ составлен неправильно по содержанию или по форме, то его необходимо будет переделать в соответствии с рекомендациями бухгалтера. Кроме того, главный бухгалтер устанавливает сроки для предоставления первичной документации в бухгалтерию.

К слову, если в компании нет главного бухгалтера, то правила по работе с первичкой устанавливают либо специально назначенный работник, выполняющий функции бухгалтера, либо обслуживающая организация, которая занимается ведением бухгалтерии в компании. Требования таких лиц, относительно документов, также должны выполняться неукоснительно.

Минтруд не сидит без работы и результатом его деятельности стал новый профстандарт, который утвержден приказом №103н от 21.02.2024 года. Сразу нужно отметить, что обязательное применение профстандарта установлено не для всех компаний, а для тех, кто поименован в законе 402-ФЗ, в пункте 4 статьи 7.

Согласно профстандарту вводятся еще два уровня квалификации (7 и 8), вводятся новые должности, устанавливаются более высокие требования к образованию работника и его опыту.

Декабрь

Уведомление об исчисленных суммах

НДФЛ С 23 ноября по 22 декабря необходимо представить уведомление об исчисленных суммах налога на доходы физических лиц (НДФЛ). Подача этого документа должна быть завершена не позднее 25 декабря.

Аналогично, за период с 23 по 31 декабря уведомление следует представить не позднее 29 декабря. С начала текущего года налоговое законодательство Российской Федерации установило срок подачи уведомления об исчисленных суммах налогов, который приходится на 25-е число месяца, в котором устанавливается срок уплаты.

Важно отметить особенность для НДФЛ: в уведомлении указывается сумма налога, удержанная с 23-го числа месяца, предшествующего месяцу представления документа, по 22-е число месяца подачи. Также с 1 октября 2023 года налоговым агентам разрешено представлять информацию о исчисленных суммах НДФЛ дважды в месяц: до 12-го числа и не позднее 25-го числа

Также с 1 октября 2023 года налоговым агентам разрешено представлять информацию о исчисленных суммах НДФЛ дважды в месяц: до 12-го числа и не позднее 25-го числа.

Документы: Федеральный закон от 31.07.2023 N 389-ФЗ, Федеральный закон от 14.07.2022 N 263-ФЗ

Платежка по НДФЛ

В течение 2023 года организации и индивидуальные предприниматели имеют возможность представлять не уведомление о расчете налога, а распоряжения на перевод средств.

ФНС разъяснила процедуру заполнения поля 107 в таких документах для налоговых агентов, которые воспользовались этой опцией и перечисляют удержанный НДФЛ отдельно.

Например, при перечислении налога, удержанного с 23 ноября по 22 декабря текущего года, в документе указывают «МС.12.2023». А при уплате НДФЛ за период с 22 по 31 декабря 2023 года в распоряжении отражают «ГД.00.2023».

Следует отметить, что налоговые агенты перечисляют налог за период с 23-го числа предыдущего месяца по 22-е число текущего месяца. За период с 23 по 31 декабря НДФЛ должен быть уплачен не позднее последнего рабочего дня года, в текущем году это 29 декабря.

Документ: Письмо ФНС России от 06.03.2023 N КЧ-4-8/2629@

Открытые данные на сайте ФНС

На сайте Федеральной налоговой службы в формате открытых данных размещается информация о организациях. В этом году изменен порядок публикации части информации.

Так, данные о среднесписочной численности, доходах и расходах по бухгалтерской отчетности размещаются каждый месяц до декабря 25-го числа.

Затем информация о численности будет опубликована 1 апреля 2024 года, а данные о доходах и расходах — 1 мая 2024 года.

Сведения о задолженностях по налогам, взносам и сборам, а также о специальных налоговых режимах налогоплательщиков теперь публикуются ежемесячно, в день 25-го числа. Ранее эта информация публиковалась один раз в год.

Документы: Информация ФНС России от 02.05.2023, Информация ФНС России от 31.03.2023, Приказ ФНС России от 13.09.2022 N ЕД-7-14/830@

Налоговый мониторинг

Федеральная налоговая служба утвердила новый порядок доступа налоговой инспекции к информационным системам организаций. Среди прочего, продлен срок подготовки систем к интеграции с автоматизированной информационной системой «Налог-3».

Также в новом порядке предусмотрены формы и форматы для следующих целей: подачи заявки на настройку сети связи для передачи данных с использованием средств криптографической защиты и подключения к информационной системе организации.

Документ: Приказ ФНС России от 13.03.2023 N ЕД-7-23/163@

Новые правила в отчетности

Усиление контроля за отчетностью

С 2024 года усилен контроль за правильностью и своевременностью представления финансовой отчетности. Бухгалтерские записи должны быть аккуратно ведены и соблюдаться все необходимые требования.

Компании будут проводиться проверки со стороны налоговых органов и финансовых аудиторов на предмет соответствия бухгалтерии нормативным требованиям, а также на возможные нарушения. Это обеспечит большую прозрачность и достоверность отчетности.

Новые стандарты отчетности

С 2024 года введены новые стандарты отчетности, которые требуют соблюдения новых правил и принципов бухгалтерского учета.

Новые стандарты позволят более полно отразить финансовое положение компании и ее результаты деятельности. Они также увеличат сопоставимость финансовой отчетности разных предприятий и облегчат анализ и сравнение данных.

Учет активов и обязательств

С 2024 года учет активов и обязательств будет осуществляться по новым правилам. Введены новые методы оценки активов и обязательств, а также новые требования к раскрытию информации о них.

В частности, будет внедрена оценка активов и обязательств по рыночным ценам, что позволит отразить их действительную стоимость и повысить прозрачность учета.

Отчеты о финансовых результатах

С 2024 года введены новые требования к оформлению и содержанию отчетов о финансовых результатах компании.

Отчеты должны быть представлены в установленном формате, с соблюдением всех необходимых полей и показателей. Это упростит анализ финансовых результатов компании и сделает их более доступными для понимания и интерпретации.

Раскрытие информации

Новые требования предусматривают более подробное раскрытие информации о финансовых операциях и событиях, а также о рисках, с которыми сталкивается компания.

Раскрытие информации будет осуществляться в отчетах, включая дополнительные сведения и примечания к ним. Это позволит инвесторам и заинтересованным сторонам получить более полное представление о финансовом состоянии и деятельности компании.

Сроки представления отчетности

С 2024 года установлены сжатые сроки представления отчетности. Компании должны предоставлять отчетность в установленные сроки, соблюдая все требования по ее содержанию и оформлению.

Это позволит своевременно получать актуальную информацию о финансовом состоянии и деятельности компании, улучшая принятие решений и обеспечивая большую надежность и достоверность бухгалтерской отчетности.

Новые правила в отчетности:

Вид изменений

Описание

Усиление контроля

Контроль за отчетностью станет более строгим и прозрачным

Новые стандарты

Введены новые стандарты отчетности для повышения качества и сопоставимости данных

Учет активов и обязательств

Внедрены новые методы оценки активов и обязательств

Отчеты о финансовых результатах

Введены новые требования к оформлению и содержанию отчетов о финансовых результатах

Раскрытие информации

Более подробное раскрытие информации о финансовых операциях и рисках

Сроки представления отчетности

Установлены сжатые сроки представления отчетности

Новые правила оформления путевых листов

В продолжение темы ЭДО. С 2022 года все участники автомобильных грузоперевозок могут создавать и обмениваться (транспортной накладной, сопроводительной ведомостью, заказом-нарядом) в электронной форме. Весной в Устав 12057005 автомобильного транспорта были внесены , которые предусматривают, что к числу перевозочных документов, которые могут быть сформированы в электронном виде, помимо уже названных относятся также договор фрахтования, путевой лист, заказ и заявка грузоотправителя. Применяться электронные путевые листы начнут с 1 марта 2023 года.

С этой же даты вступят в силу и подготовленные Минтрансом России новые правила оформления путевых листов. Отчасти они повторяют положения действующего в настоящее время Порядка № 368. Но все же много нового… Подробности – в новостном материале.

Нормирование компенсаций удалённым и разъездным работникам для НДФЛ и взносов

С 1 января НДФЛ и взносами не облагают:

- возмещение расходов удалёнщика в связи с использованием его оборудования, ПО и т.д. — не более 35 руб. в день. Полностью освобождают суммы документально подтверждённых расходов;

- суточное или полевое довольствие разъездным работникам и работникам, которые трудятся в полевых условиях, — не более 700 руб. за день работы в России и не более 2500 руб. за день работы за рубежом. Аналогичные правила применяют к надбавкам за вахтовый метод работы взамен суточных в том числе за время в пути от места нахождения работодателя (места сбора) до места работы и обратно.

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

Новые правила учета бюджетных и денежных обязательств федеральных ПБС

Внесены изменения в № 258н учета в органах Казначейства бюджетных и денежных обязательств получателей средств федерального бюджета. Часть внесенных поправок будет применяться с июля 2023 года, а часть – только в 2024 году. В частности, для федеральных ПБС с 1 июля 2023 года изменены сроки представления в отдельных случаях в Казначейство Сведений о принимаемых бюджетных обязательствах

А еще важное нововведение: федеральные заказчики должны будут формировать сведения о бюджетных и денежных обязательствах, а также платежные документы с использованием ЕИС. Подробности – в новостных материалах от и 8 декабря

Изменения в ЖКХ с 1 мая 2023 года

На начало мая не запланировано повышения тарифов по ЖКУ. Новшества затронут комиссию за платежи, которую банк удерживает с организаций жилищно-коммунального сектора. Руководство ЦБ РФ решило снизить максимальный размер комиссии, которая установлена банками за оплату коммунальных услуг с применением Системы быстрых платежей (СБП) для организаций и ИП. Теперь от суммы могут удержать 0,2% (вместо ранее действующих 0,4%), не больше 10 рублей за платеж.

Оплачивать товары и услуги, в том числе ЖКУ, с помощью СБП граждане, как и ранее, могут бесплатно. Но при условии, что коммунальная организация подключила такой способ оплаты.

Изменения в ипотеке с 1 мая 2023 года

Совет директоров Центробанка принял решение с 1 мая 2023 года увеличить надбавки к коэффициентам риска по ипотечным кредитам. В первую очередь нововведение затронет кредиты на приобретение жилья на первичном рынке на основании договоров долевого участия.

Главная цель принимаемых мер – сократить объемы высокорискованного кредитования. Такими считаются ипотеки без первого взноса или по ставкам, близким к нулю. Во втором случае происходит искусственное завышение стоимости недвижимости, а кредит выдается на жилье со стоимостью выше рыночной. В случае невозврата реализовать такой залог по первоначальной цене будет сложнее, а кредитор будет нести убытки. Мера призвана защитить интересы как банкиров, так и потенциальных клиентов: снизить закредитованность населения и нормализовать ценообразование на недвижимость.

Изменения с 1 мая 2023 года в политике ЦБ предполагают, что банки будут обязаны создавать резервы за счет собственных оборотных средств по заемщикам с минимальным первоначальным взносом или большой суммой займа. Резервы должны будут храниться в ЦБ РФ.

Чтобы сохранить прибыль на прежнем уровне, банки будут принимать меры:

- повышать ставки;

- более тщательно анализировать кредитоспособность потенциальных заемщиков;

- отказываться от рискованного кредитования лиц с низкой платежеспособностью;

- кредитовать таких заемщиков под более высокие проценты.

Такие решения, в свою очередь, спровоцируют сокращение ипотечных предложений и ужесточение условий ипотеки с 1 мая 2023 года, но параллельно приведут к снижению цен на недвижимость.

Изменения в учете активов и обязательств в валюте

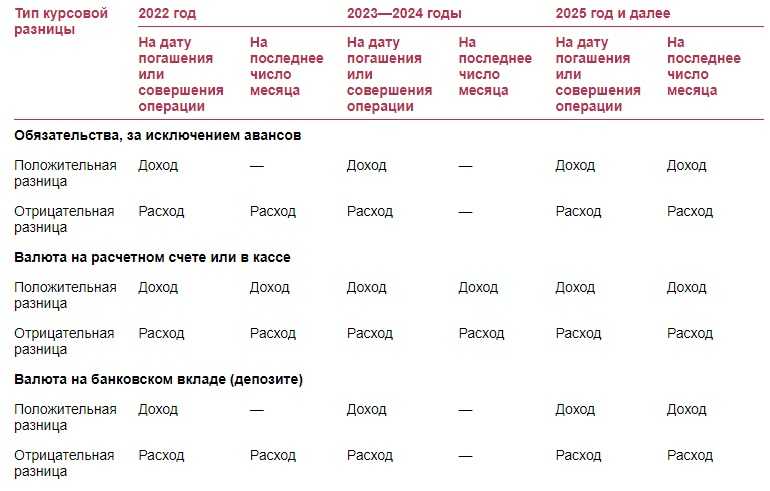

Большой блок изменений касается ПБУ 3/2006. Немало компаний, которые проводят расчеты в иностранной валюте и именно их коснутся изменения. Изменения связаны с кросс – курсом, выручки, которая превысила аванс и, собственно, валютных операций.

- Кросс – курс новое понятие. Он применяется в тех случаях, когда Центробанк не установил курс для той или иной валюты. Тогда курс высчитывается исходя из курсов двух валют. Это расчетное соотношение

- Если компания получила выручку, величина которой больше полученных авансов, то сумму превышения нужно пересчитать по курсу на отчетную дату. Это означает, что появляются прочие доходы и расходы

- Защита от рисков предполагает появление курсовых разниц. Теперь они не являются прочими доходами и расходами

Масштабные изменения в Инструкции № 157н

Минфин России разработал долгожданные изменения в Единый план счетов и № 157н по его применению. Вводятся новые счета:

- счет счет 209 39 “Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя”, анонсированный Минфином России еще год назад;

- для учета биологических для учета биологических активов по “Биологические активы”,

- для отражения операций по договору простого товарищества в соответствии со “Совместная деятельность”;

- для учета обесценения нефинансовых активов, составляющих казну;

- для отражения “капитальных” перечислений;

- для учета расчетов по Единому налоговому платежу и Единому страховому тарифу, и др.

Кроме того, в Инструкции закрепят ряд специальных правил, регулирующих учет некоторых объектов и операций. В частности:

- уточнен порядок работы со счетами и ;

- оговорены особые условия учета задолженности на счетах и

- установлена обязанность создания резерва предстоящих расходов и отложенных обязательств в том случае, если поступление товаров, работ, услуг и их приемка осуществляются в разные даты. Чуть ранее такие требования Минфин России довел системным письмом;

- выбытие имущества с забалансового счета в связи с его передачей в возмездное /безвозмездное пользование нужно с одновременным “поднятием” этих объектов на соответствующие балансовые счета, с которых уже передать основные средства в пользование.

В общем, поправок много, к тому же проект предполагает разный срок начала их применения: одни планируется реализовать уже в учете 2022 года, другие – с даты вступления изменений в силу, третьи – с 2023 года, причем некоторые из числа последних потребуют корректировки входящих остатков на 1 января 2023 года. Изменения пока находятся в статусе проекта, однако есть основания полагать, что к моменту их утверждения сроки вступления в силу все же будут скорректированы, и все новшества нужно будет применять с 1 января 2023 года.

Разумеется, соответствующие изменения в скором времени ждут и Инструкции, регулирующие ведение учета в казенных, бюджетных и автономных учреждениях. Так, уже подготовлен проект поправок в Инструкцию № 162н – о нем мы рассказывали в новостной ленте.

Важность обучения бухгалтеров

Обучение бухгалтеров является неотъемлемой частью их профессионального роста и развития. В современном бизнесе с его быстрой технологической и законодательной динамикой, постоянные изменения и требования, а также развитие новых инструментов и технологий делают обучение актуальным и необходимым.

Преимущества обучения бухгалтеров:

- Актуальность знаний. Обучение позволяет бухгалтерам быть в курсе последних изменений в законодательстве, стандартах бухгалтерского учета, налоговых и финансовых нормативах. Это позволяет предотвратить ошибки и снизить риски для предприятия.

- Повышение профессионализма. В рамках обучения бухгалтеры могут получать новые знания и навыки, совершенствоваться в своей профессии. Это помогает им лучше выполнять свои обязанности, выявлять и устранять ошибки, оптимизировать бухгалтерский учет и отчетность.

- Эффективное использование инструментов и технологий. Обучение позволяет ознакомиться с новыми программами и инструментами для бухгалтерии, автоматизировать процессы учета и анализа. Это помогает увеличить эффективность работы, сократить время на рутинные задачи и перераспределить ресурсы на более стратегические задачи.

Формы обучения для бухгалтеров:

- Учебные курсы и тренинги. Проходить курсы и тренинги можно как в офлайн, так и в онлайн формате. Это позволяет выбрать наиболее удобное время и место для обучения, а также изучать только нужные темы.

- Семинары и конференции. Участие в различных семинарах и конференциях позволяет бухгалтерам расширить свой кругозор, узнать о последних трендах и новшествах в области бухгалтерии, а также делиться опытом и знаниями с коллегами.

- Самообразование. Бухгалтеры могут самостоятельно изучать специальную литературу, журналы, онлайн-ресурсы и другие информационные материалы. Самообразование помогает бухгалтерам быть в курсе актуальных изменений и нововведений в области бухгалтерии.

Заключение

Обучение является важным инструментом для профессионального развития бухгалтеров. Современный бухгалтер должен постоянно набираться новых знаний и навыков, чтобы быть востребованным и успешным в своей профессии. Обучение помогает бухгалтерам не только расширить свои знания, но и повысить свою эффективность и профессионализм.

Новые правила и нормы выдачи СИЗ

С 1 сентября 2023 года Минтруд России установил:

- единые типовые нормы выдачи средств индивидуальной защиты (СИЗ) исходя из профессий, должностей, в зависимости от идентифицированных опасностей;

- единые типовые нормы выдачи дерматологических СИЗ и смывающих средств.

Новые правила определяют, в частности:

- права и обязанности работодателя в обеспечении персонала СИЗ;

- обязанности сотрудников по их применению;

- порядок выдачи, замены, эксплуатации и хранения СИЗ.

Действующие сейчас Межотраслевые правила обеспечения работников специальными одеждой, обувью и другими СИЗ с 2023 года утрачивают силу.

Подробнее – в нашем материале.

Обратите внимание: до конца декабря и даже в январе могут появиться и другие новшества, вступающие в силу в следующем году. Обзор будет дополняться по мере их принятия

Следите за обновлениями!

56