Акт сверки при инвентаризации расчетов

Рассмотрев вопрос, мы пришли к следующему выводу:Обязательное составление актов сверки расчетов со всеми контрагентами, с которыми осуществлялись расчеты в отчетном периоде и (или) по которым числится дебиторская или кредиторская задолженность (т.е. оформление актов в сплошном порядке), не предусмотрено ни бухгалтерским, ни налоговым законодательством. Стандарты аудита также не предусматривают истребования у всех без исключения контрагентов организации подтверждения ими сумм расчетов за отчетный период.В связи с чем организация вправе самостоятельно определить и утвердить в учетной политике порядок инвентаризации расчетов с контрагентами, например определить минимальный размер задолженности, при которой ее подтверждение осуществляется без оформления акта сверки, или определить иные условия, при которых данные о расчетах с контрагентами подтверждаются лишь на основании данных бухгалтерского учета организации.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТаудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) В частности, для аудиторов в качестве аудиторских доказательств более достоверной признается информация, если она получена из независимых источников за пределами организации. Так, в п.п. А8-А9 МСА 500 указано, что подтверждающая информация, полученная из источника, который является независимым по отношению к организации, например, внешних подтверждений, может повысить уровень уверенности, которую аудитор получает из доказательств, содержащихся в данных бухгалтерского учета или заявлениях руководства. Однако международные стандарты аудита не требуют ни от аудиторов, ни от руководства проверяемой организации получения подтверждения от каждого контрагента организации.

Инвентаризационная комиссия

Инвентаризация проводится на основании приказа руководителя компании специальной инвентаризационной комиссией. Данная комиссия может быть как постоянно действующей, так и рабочей. Состав комиссии определяется руководителем компании. Как правило, в нее входят представители администрации, бухгалтерского отдела, а также иные специалисты (например, экономисты, инженеры). Кроме того, в инвентаризационную комиссию могут входить представители службы внутреннего аудита компании, независимые аудиторы и специалисты, которые знают о способах хранения и использования имущества.

Количество лиц, включаемых в состав комиссии, организации определяют самостоятельно.Это зависит от деятельности компании, а также от вида проводимой инвентаризации.

Учет инвентаризации

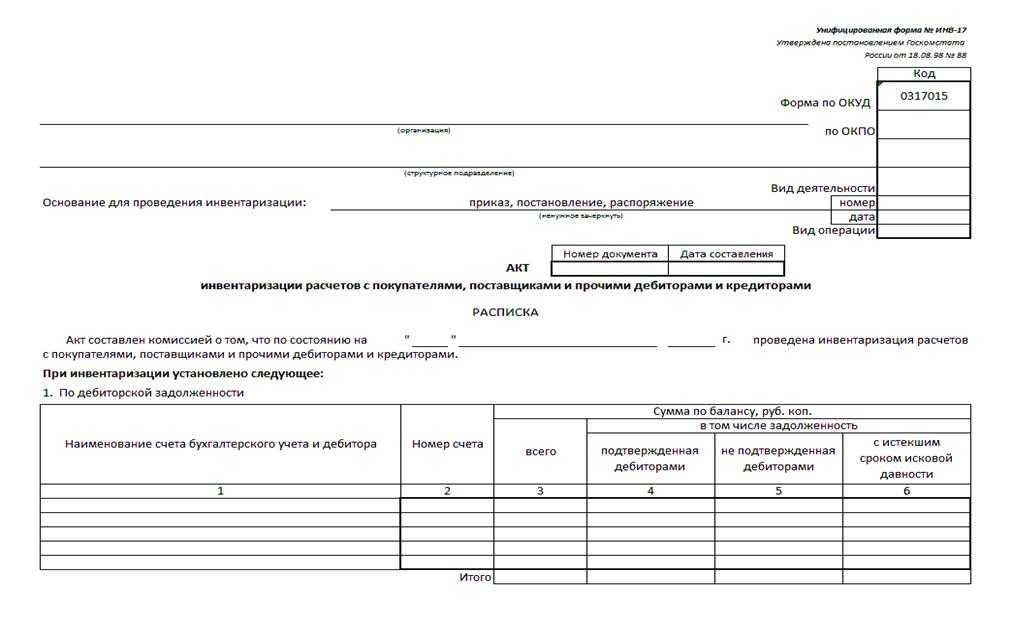

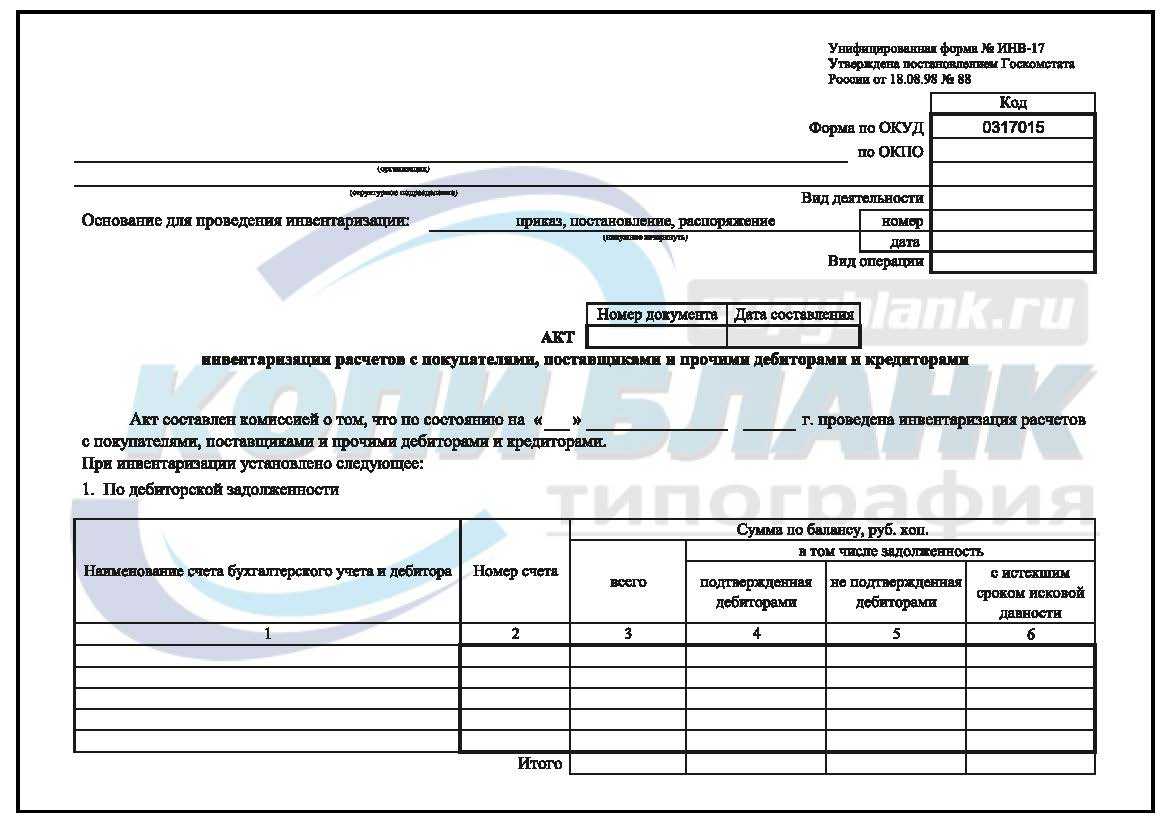

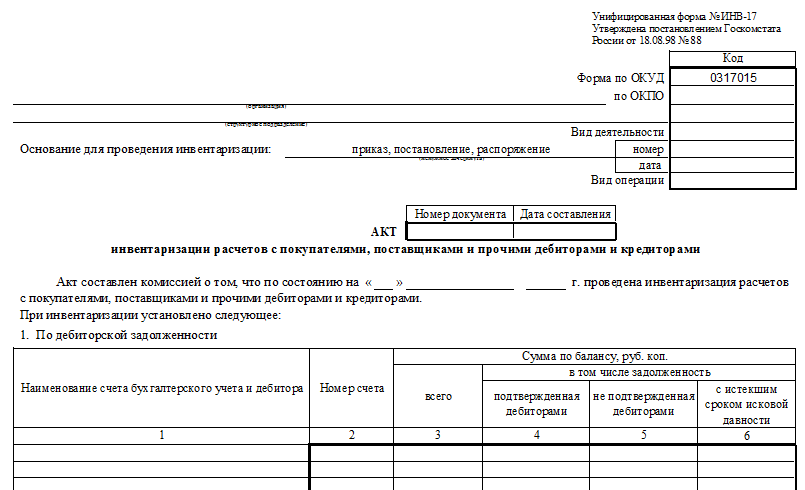

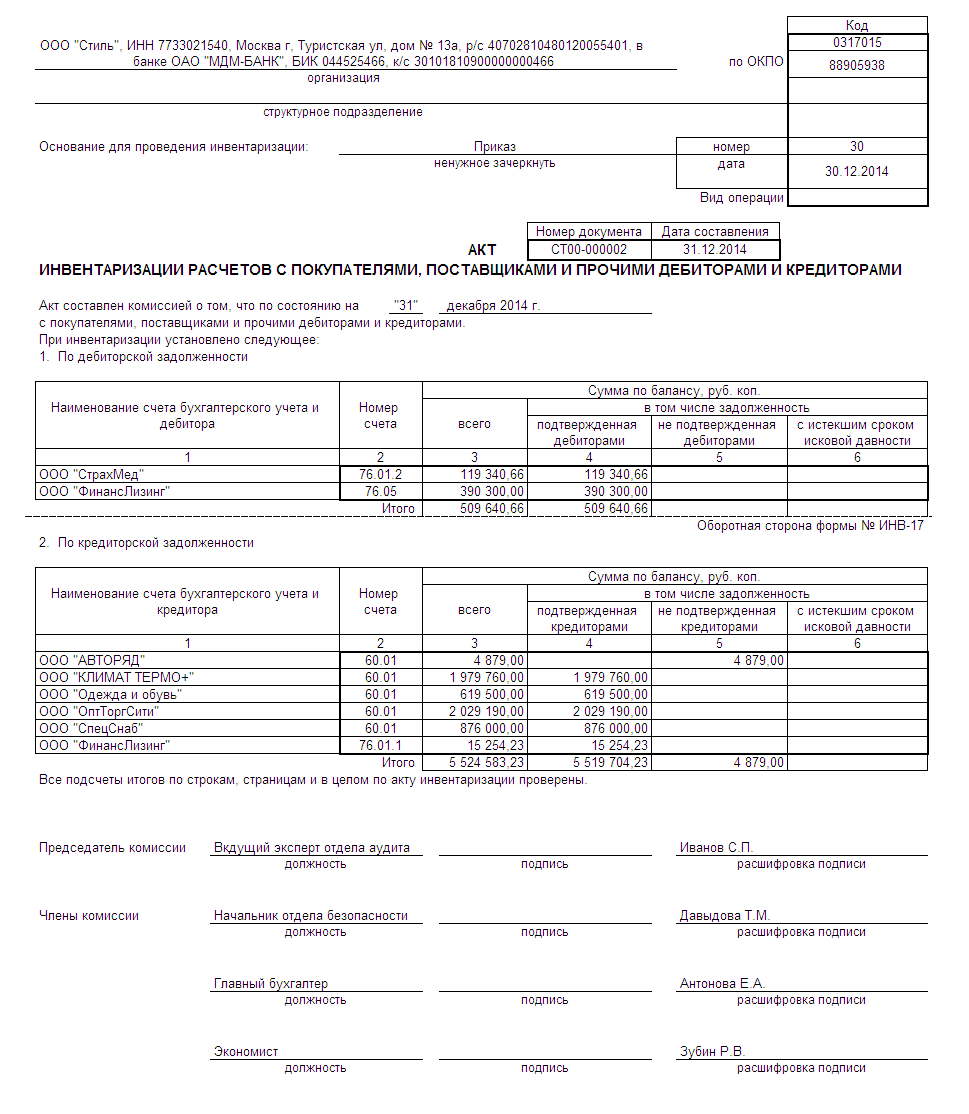

Проверке подлежат следующие счета:

Счета для проверки

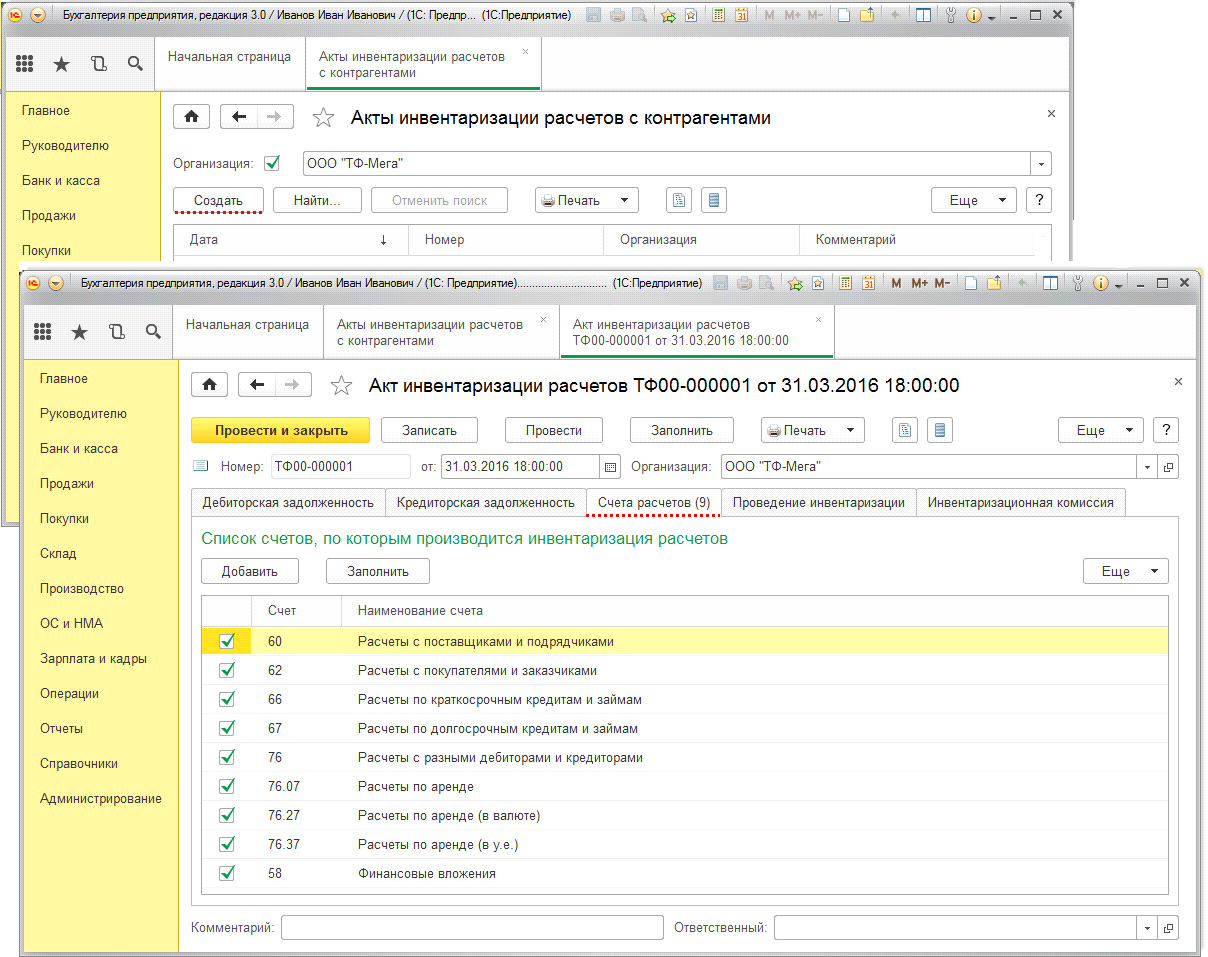

1С

В программе 1С инвентаризация отражается следующим образом:

- В разделе «Продажи» (или «Покупки»), найти пункт «Расчёты с контрагентами», затем найти пункт «Акт инвентаризации расчётов».

- Нажать кнопку «Создать».

- Появится закладка «Счета расчетов», где представлен весь список счетов контрагентов. Следует заполнить все графы.

- В закладке «Дебиторская задолженность» нужно нажать кнопку «Заполнить».

- Аналогично заполнить закладку «Кредиторская задолженность».

- Появится поле «Всего» появится сумма дебиторской задолженности на день инвентаризации.

- Заполнить поля «Подтверждено», «Не подтверждено», «В т.ч истек срок исковой давности».

- Нажать кнопку «Создать» для распечатки Приказа об инвентаризации и Акта инвентаризации.

- Нажать кнопку «Провести».

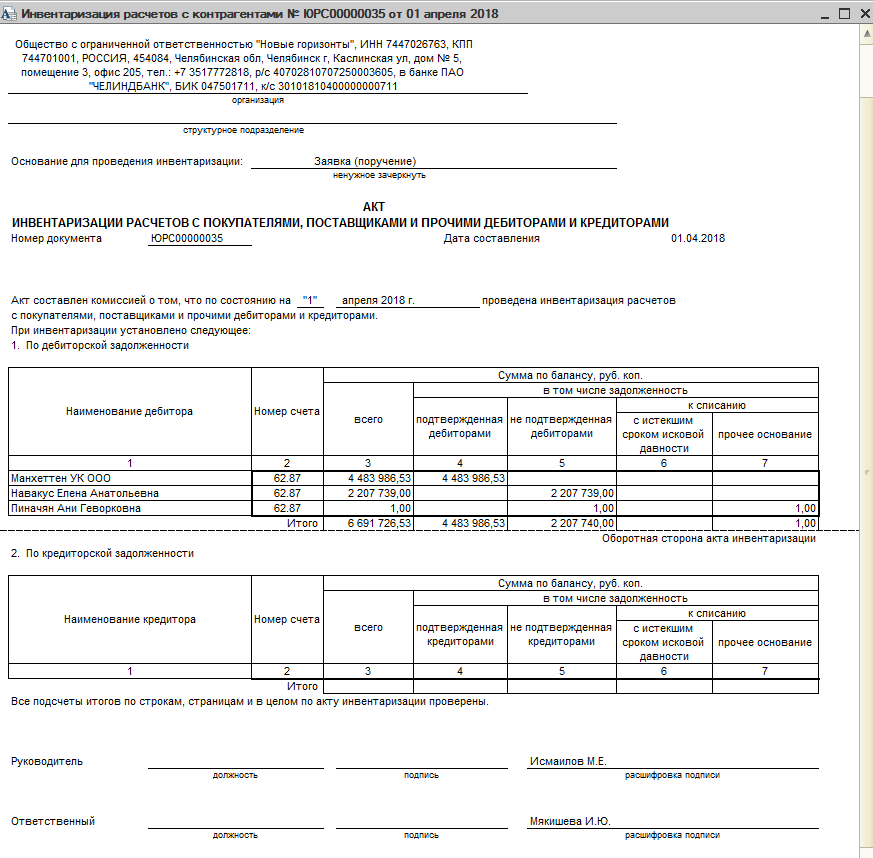

Инвентаризация дебиторской задолженности в 1С

Завершающим шагом становится запись в журнале учёта контроля за выполнением приказов (ИНВ-23). Вписываются даты начала и конца инвентаризации, ФИО членов комиссии, краткий результат проверки. Приказа об окончании инвентаризации не нужно.

Данные по дебиторской задолженности имеют важное значение для самого предприятия: они применяются для своевременного сбора долгов. Результаты проверки могут быть представлены сторонним организациям при решении вопросов о получении кредита, слиянии предприятий. Сопоставление кредиторской и дебиторской задолженности показывает коэффициент ликвидности предприятия, то есть его финансовую устойчивость. Как в 1С провести инвентаризацию расчетов, смотрите в этом видео:

Как в 1С провести инвентаризацию расчетов, смотрите в этом видео:

Как составить приказ о проведении инвентаризации

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Шаг 3. Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Учет в 1С

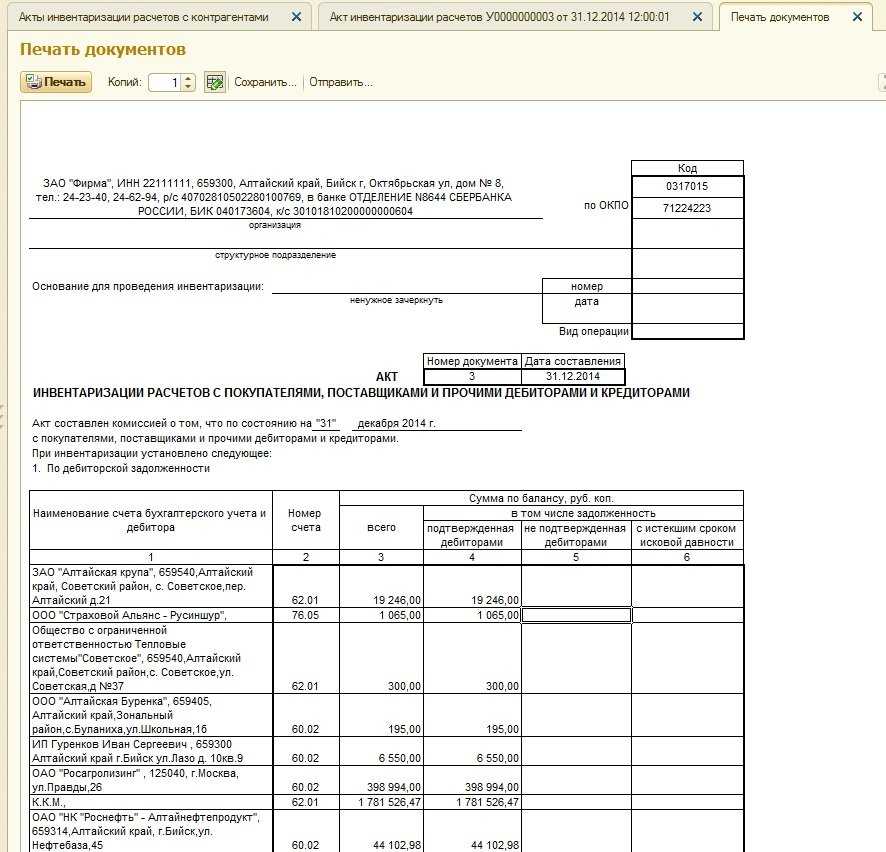

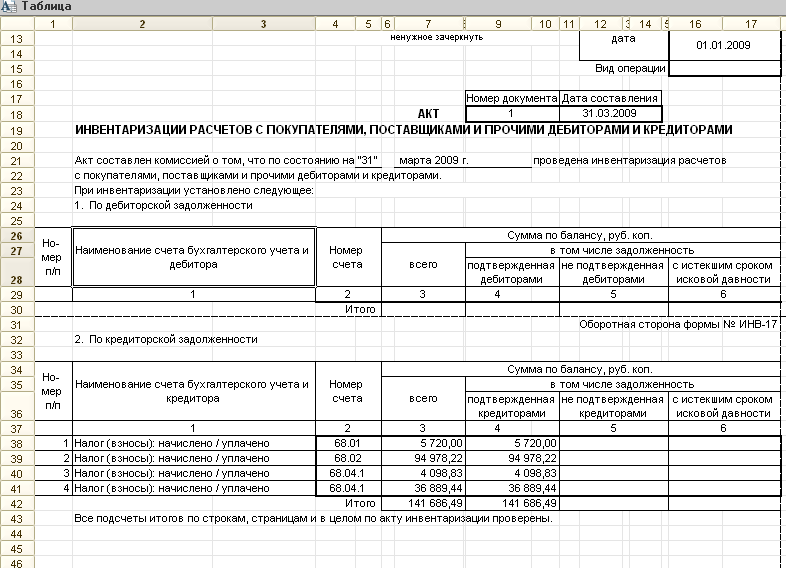

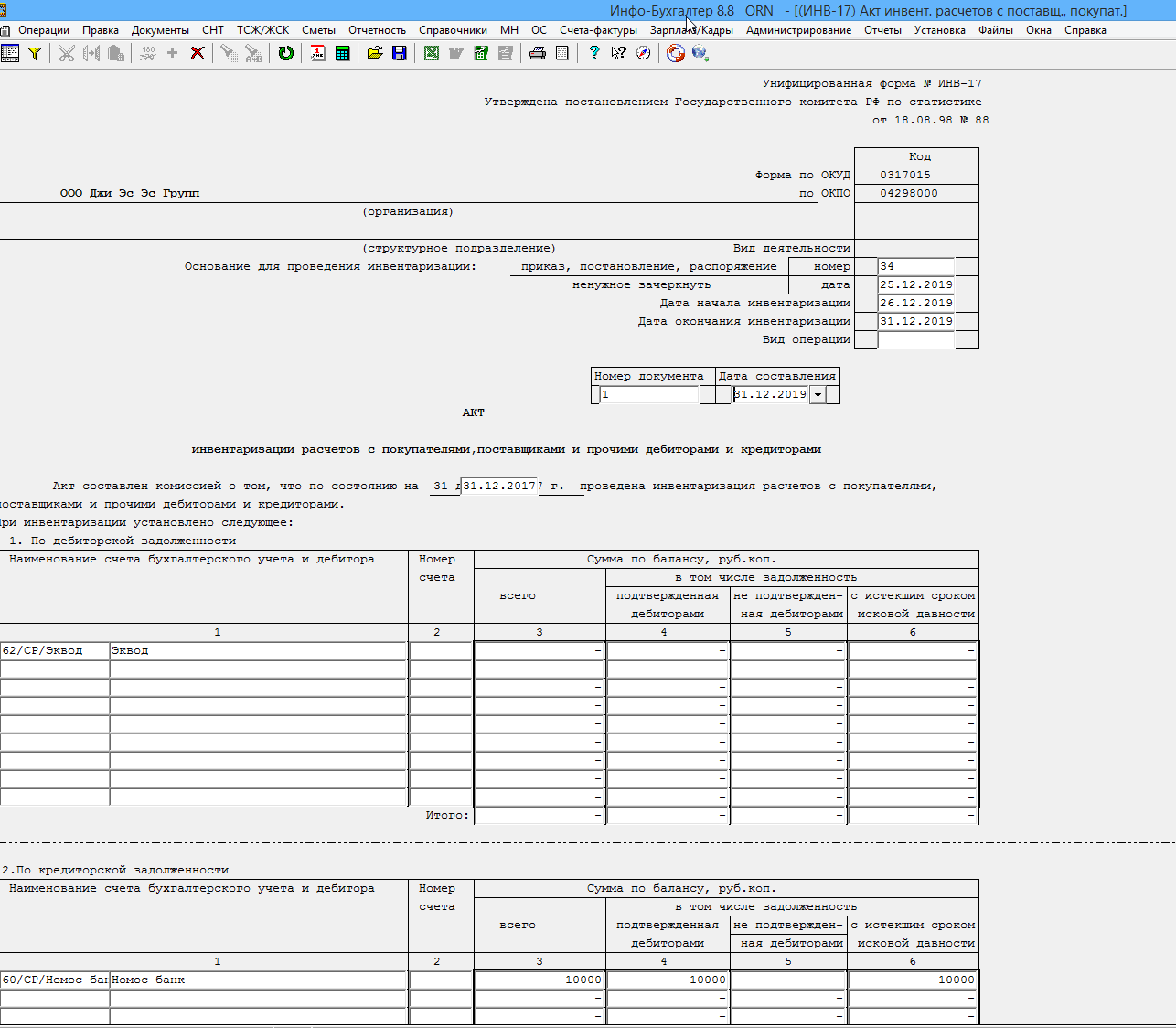

В документе Акт инвентаризации расчетов (Продажи — Акты инвентаризации расчетов либо Покупки — Акты инвентаризации расчетов) с релиза 3.0.82 появились новые возможности:

- расширенный перечень счетов расчетов, включаемых в акт;

- детализация задолженности по срокам;

- печатная форма Справки к акту ИНВ-17;

- отчет с расшифровкой дебиторской и кредиторской задолженности по:

- срокам возникновения и погашения,

- строкам бухгалтерского баланса и видам задолженности.

Список счетов расчетов

На вкладке Счета расчетов по умолчанию заполнен список всех счетов, которые могут включаться в акт.

Если по разным типам задолженности формируются разные акты, оставьте только нужные флажки.

Детализация задолженности по срокам

Если установить флажок Детализировать по срокам в шапке документа, на вкладках Дебиторская задолженность и Кредиторская задолженность появится колонка Срок задолженности, в которой указан срок задолженности с момента возникновения.

По кнопке Заполнить документ заполнится данными согласно учету. Вывод сроков задолженности в акте делает анализ задолженности более удобным, позволяет выявить просроченную задолженность.

По каждому документу расчетов данные можно отредактировать вручную:

- при необходимости изменить Документ расчетов с контрагентом;

- изменить Дату возникновения и Дату погашения — срок задолженности (графа Срок, дней) пересчитается автоматически;

- перенести сумму задолженности из графы Подтверждено в графу Не подтверждено и В т.ч. истек срок давности.

Из формы расшифровки задолженности по контрагенту можно быстро перейти в оборотку. Установите курсор на строку с документом расчетов и нажмите кнопку Оборотно-сальдовая ведомость в шапке, чтобы сформировать ОСВ по указанному счету и контрагенту за период с даты документа расчетов по дату формирования акта.

По кнопке Записать и закрыть данные переносятся в акт с учетом ручных корректировок.

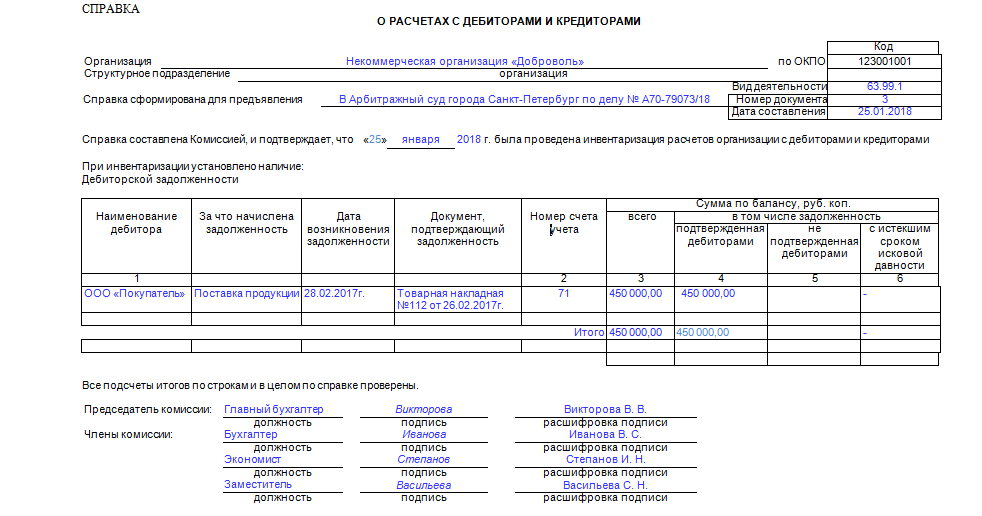

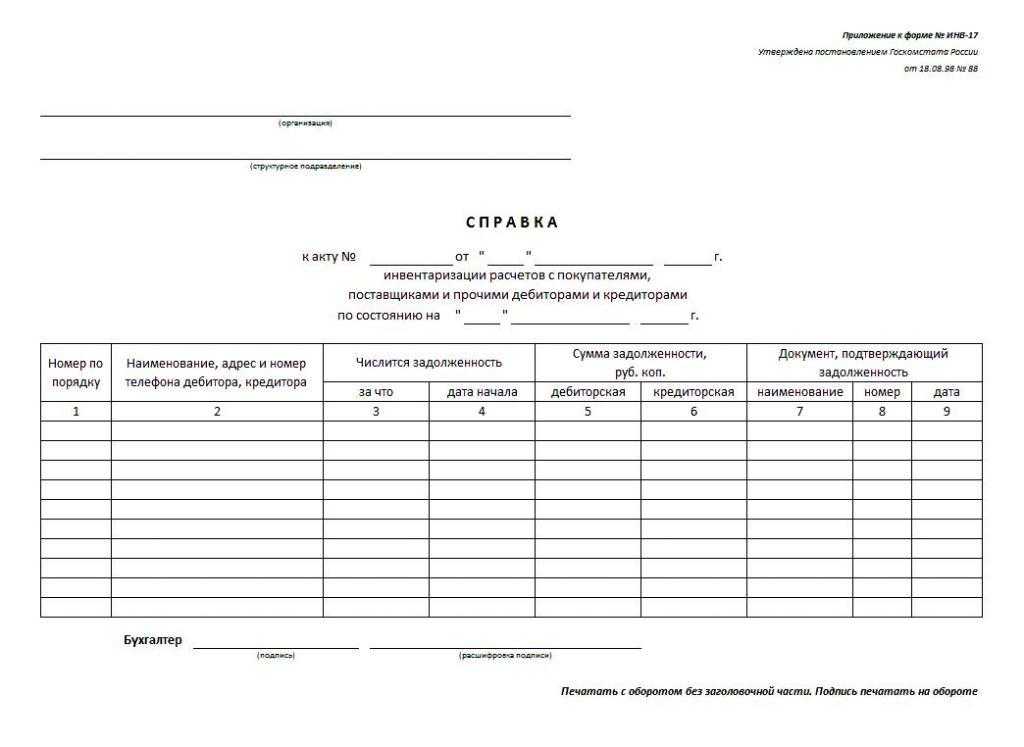

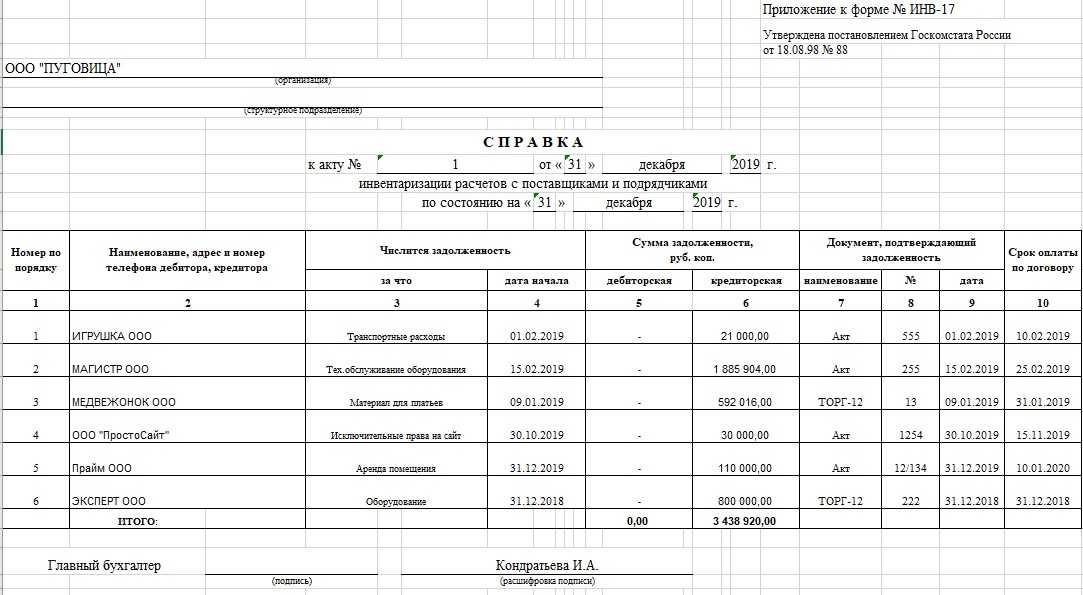

Печать справки к акту ИНВ-17

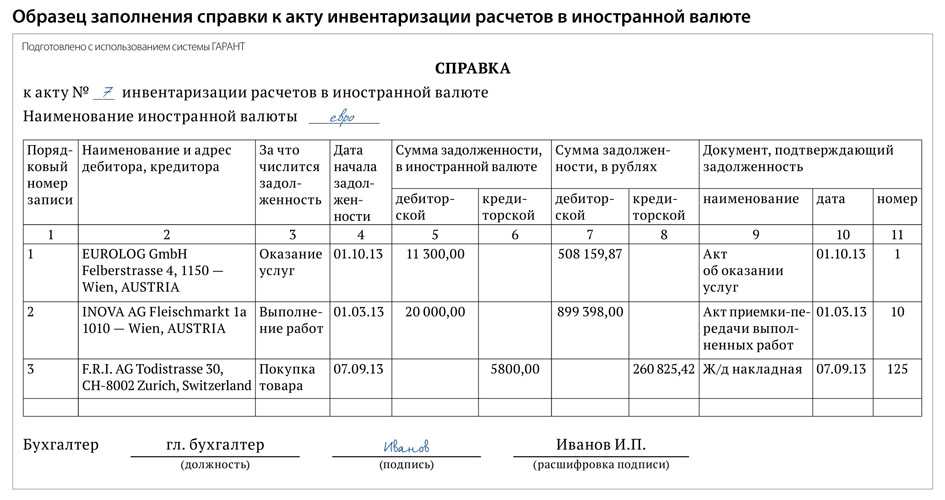

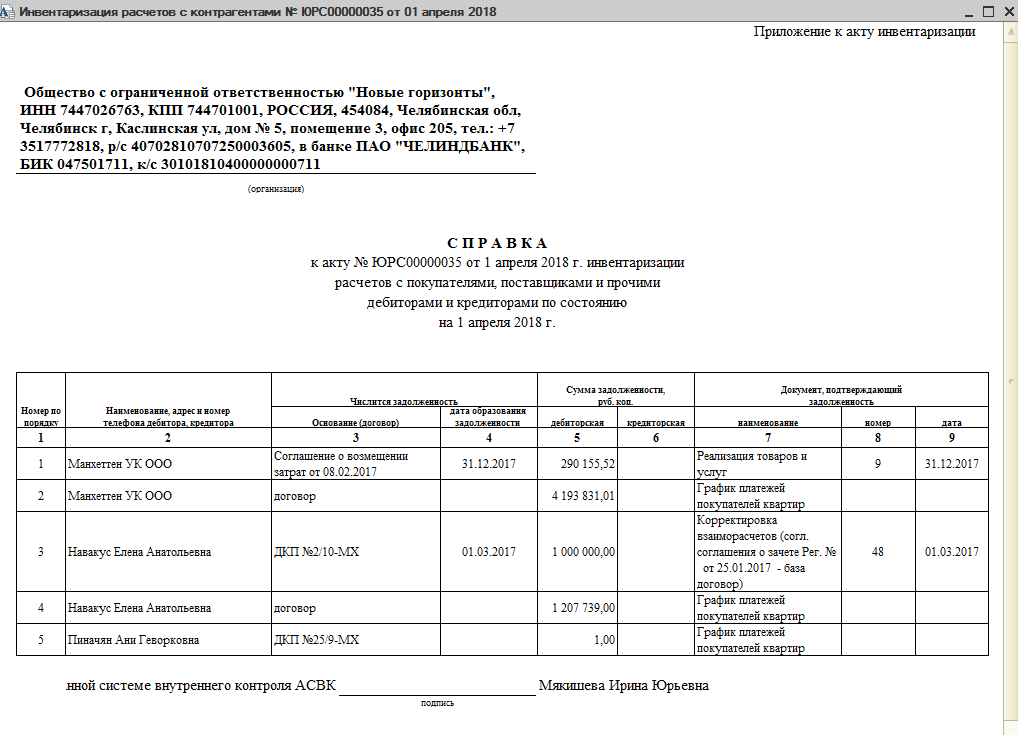

По кнопке Печать можно сформировать Справку к акту ИНВ-17. PDF

При установленном флажке Детализировать по срокам в Справке выводится расшифровка задолженности:

- по счетам расчетов с контрагентами — с выводом первичных документов, по которым она возникла;

- по остальным счетам первичные документы при необходимости нужно заполнить вручную.

Справка не является обязательной (Информация Минфина РФ N ПЗ-10/2012), если ее применение не установлено учетной политикой. Но она может служить удобной расшифровкой источников возникновения задолженности.

Дополнительные отчеты

Из журнала документов Акты инвентаризации расчетов формируются дополнительные отчеты, предназначенные для расшифровки задолженности. Отчеты формируются независимо от того, проводилась ли инвентаризация отчетов, но, в том числе, могут служить для контроля проведения инвентаризации и сравнения ее результатов с данными бухгалтерского учета.

Для получения отчетов нажмите кнопку Расшифровка задолженности в шапке.

Расшифровка формируется с Детализацией:

- По срокам возникновения — задолженность отражается в расшифровке с разбивкой по периодам существования задолженности.

- По срокам погашения — задолженность отражается в расшифровке с разбивкой по периодам просрочки погашения задолженности. Размер периодов можно задавать в настройках отчета.

- Без детализации — задолженность не разбивается по срокам.

Показатели Общая задолженность, Дата возникновения, Дата погашения заполняются по данным:

- Актов инвентаризации расчетов, у которых установлен флажок Детализировать по срокам;

- бухгалтерского учета — при отсутствии актов либо флажка Детализировать по срокам.

По кнопке Показать настройки можно задать настройки вывода данных в расшифровку.

На вкладке Показатели:

-

Выводить данные по:

- Видам задолженности — отражается вся дебиторская кредиторская задолженность; PDF

- Строкам баланса — выводится только задолженность, которая отражается по строкам баланса 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность»; PDF

- Контроль по данным бухучета — при установленном флажке выводится расхождение между данными бухгалтерского учета и данными по акту инвентаризации. PDF

При детализации По срокам возникновения и По срокам погашения на вкладке Настройка интервалов можно изменить интервалы:

- Добавить;

- Удалить.

А также задать другие интервалы в графе Окончание интервала, в днях.

Отчет сформируется по интервалам, заданным в настройках.

По кнопке Сохранить расшифровку можно сохранить в нужном формате.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Нормативка

Приказ Минфина РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

Выдержки

Статья 11. Инвентаризация активов и обязательств

1. Активы и обязательства подлежат инвентаризации.

2. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

3. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

4. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Рубрики:

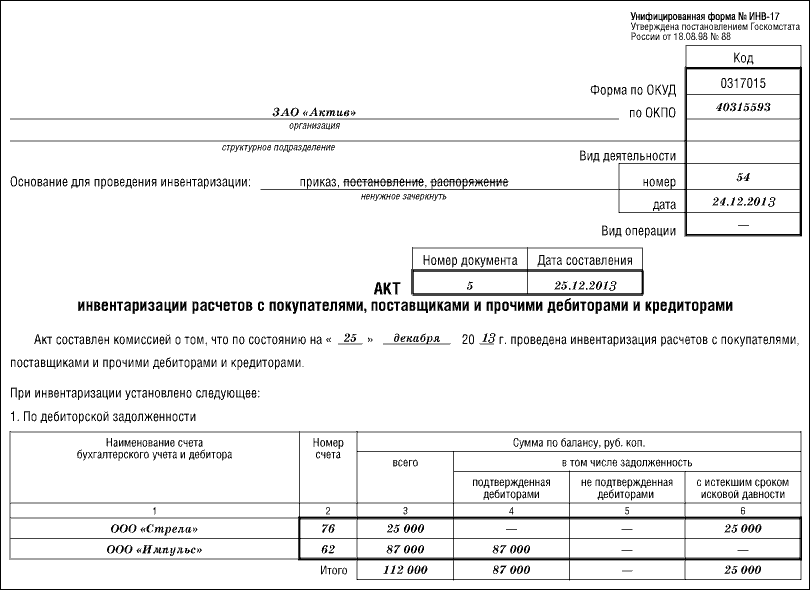

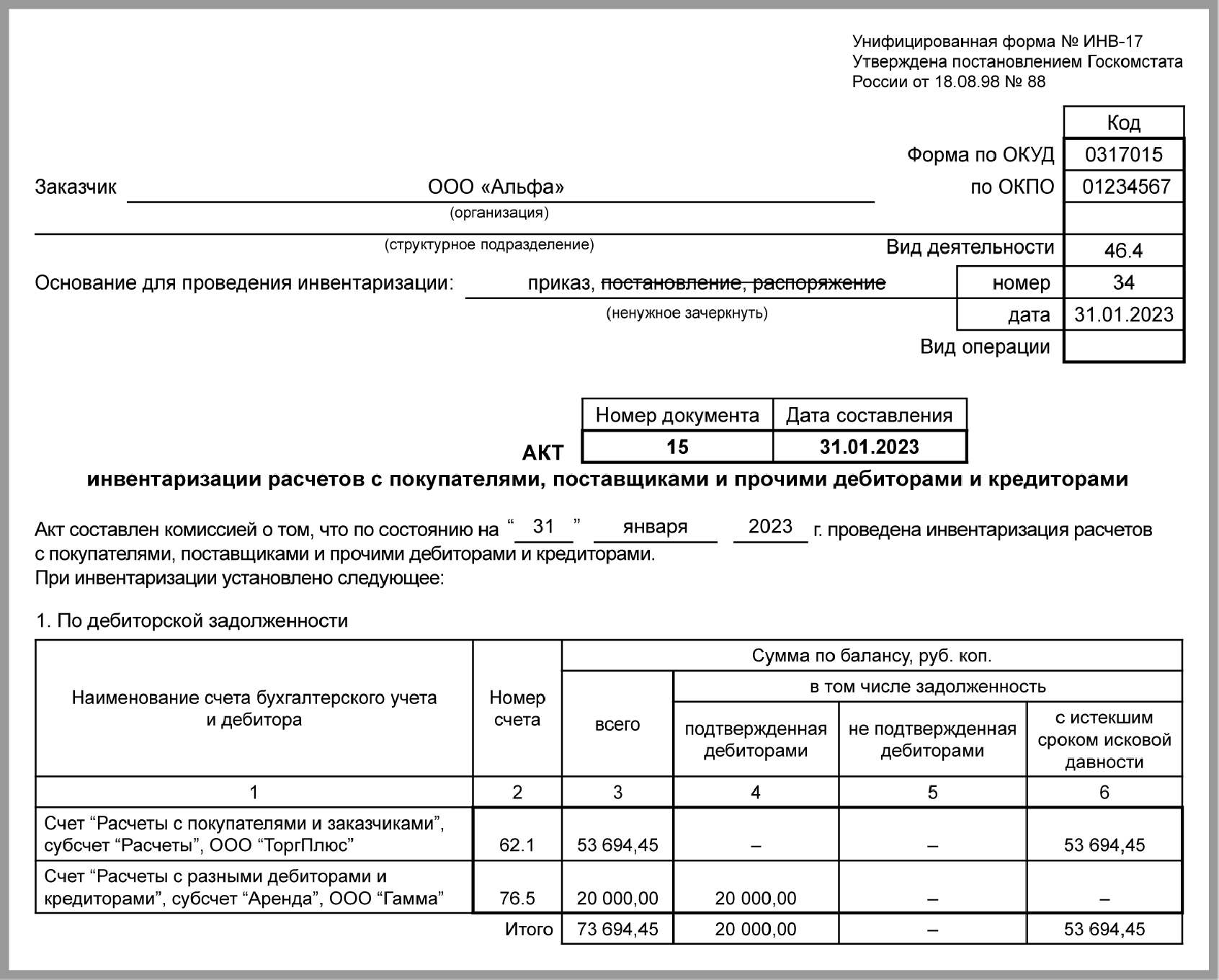

Инвентаризация дебиторской задолженности

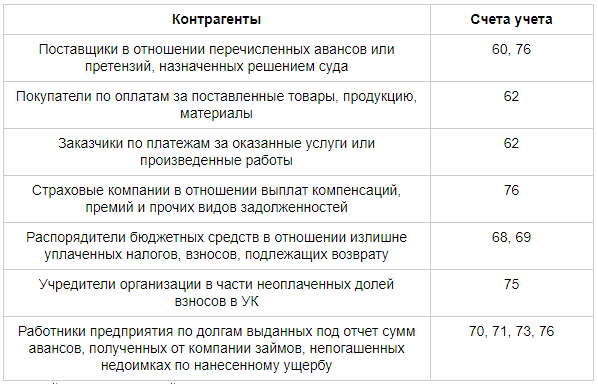

Для того чтобы увидеть дебиторские задолженности компании необходимо произвести сверку расчетов по каждому должнику:

- Поставщики и подрядчики – нужно анализировать задолженность и аванс в резерве поставщиков и покупателей по счету:60,62,76;

- Расчет с персонала – смотрим на состояние расчета по оплате труда в резерве начислений и выплаты по счету:70,73;

- Расчет с бюджетом — проверяем задолженность и переплаты в резерве налогов и сборов по счету: 68,69;

- Расчет с учредителями — изучаем долги по дивидендам и неоплаченные части собственного капитала;

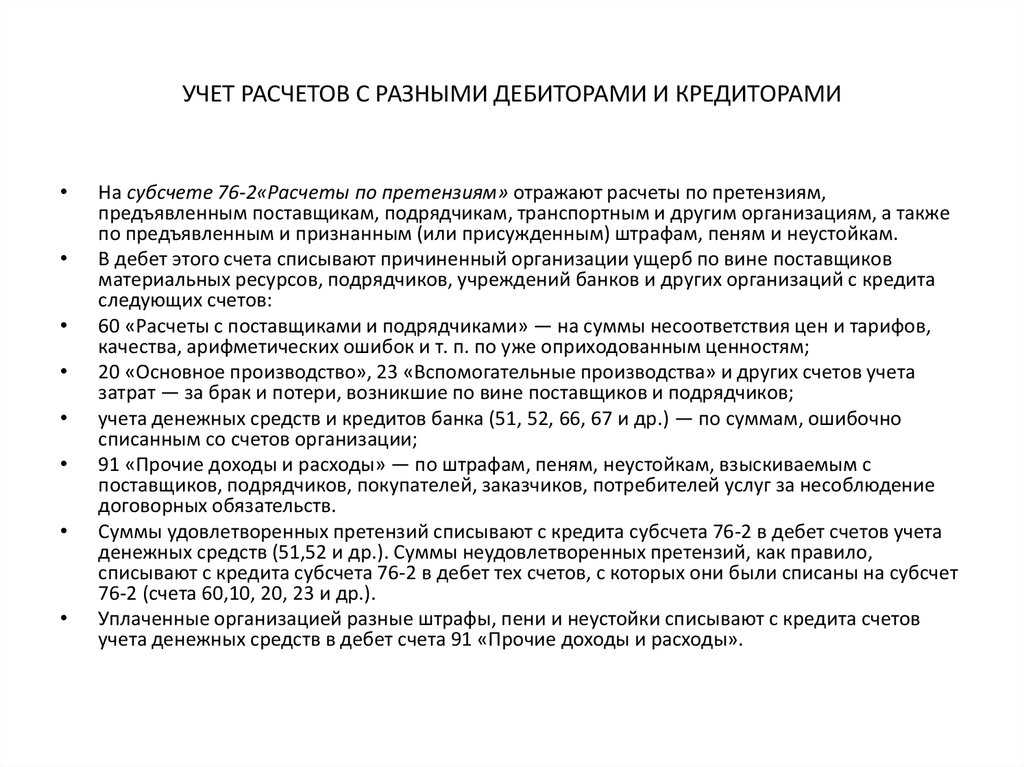

Для учета дебиторской задолженности являются счета, которые отражаются расчеты контрагента:

| Счета | Анализ |

| 60 | Сумма авансов, выплаченная подрядчикам и поставщикам; |

| 62 | Долг покупателей за отгрузку товаров или выполненные услуги; |

| 75 | Неоплаченный учредителями долг по взносам; |

| 76 |

Сумма НДС, исчисленного при получение аванса;

Величина претензий предъявленные поставщикам; ДЗ других контрагентов; |

Чтобы правильно оценить дебиторскую задолженность контрагентов, лучше всего провести сверку по взаиморасчету с каждым из них. Если вдруг в ходе сверки будет выявлена неточность в учете по основанию, то компания должна скорректировать отчет и отразить ошибки в месяце, когда была выявлена.

На этом этапе важно оценить все объемы задолженности, и так же определить, можно ли сформировать резерв по долгам, и в каком размере. Каждую дебиторскую сумму на счетах необходимо проводить анализ на предмет сомнительности

Дебиторскую задолженность по оплате труда, и так же выданные под отчет деньги нужно оценивать и объективно выявить. Для этого проводят инвентаризацию по счету 70, и 71,73. Обычно проверяют, у уволенных работников задолженность перед организацией, кто не отчитался по выданным авансам.

И кроме этого проводят анализ по дебетовому остатку по счету 68 и 69, есть ли переплаты в бюджет по налогам и сборам и в фонды (внебюджетные).

Сроки проведения ревизии дебиторской задолженности

Руководитель предприятия утверждает сроки проведения инвентаризации, кроме случаев ее обязательного проведения. Дебиторская задолженность подлежит проверке перед наступлением новых событий и в конце отчетного года (п. 23 ПБУ 8/2010).

Частота проведения зависит от оснований для инвентаризации.

| Срок проведения | Дата издания акта | Причины |

| Один раз в год | 1 декабря | Подготовка к составлению годового баланса |

| Два раза в год | 1 июня, 1 декабря | Контроль данных остатков по счетам и подготовка к отчетности |

| Несколько раз в год – ежемесячно или ежеквартально |

Отчетная дата формирования резерва |

Пополнение резерва по сомнительным долгам |

| При необходимости и возникновении особых обстоятельств | По окончанию проверки или дату, указанную в приказе | Смена материально-ответственного или должностного лица |

| Подготовка к реорганизации предприятия | ||

| Ликвидация компании | ||

| Выявление фактов хищения на предприятии |

Важность периодичности проведения инвентаризаций расчетов обусловлена необходимостью контроля сроков исковой давности по истребованию задолженности (см. → списание дебиторской задолженности с истекшим сроком исковой давности в 2024)

Инвентаризация расчетов с контрагентами

Пунктом 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Утверждено Приказом Минфина России от 29.07.1998 N 34н) установлено, что составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать инвентаризация всех активов и обязательств.

Инвентаризация проводится путем проверки сумм, числящихся на соответствующих счетах бухгалтерского учета на конец года, а также выявляется дебиторская и кредиторская задолженность с истекшим сроком исковой давности.

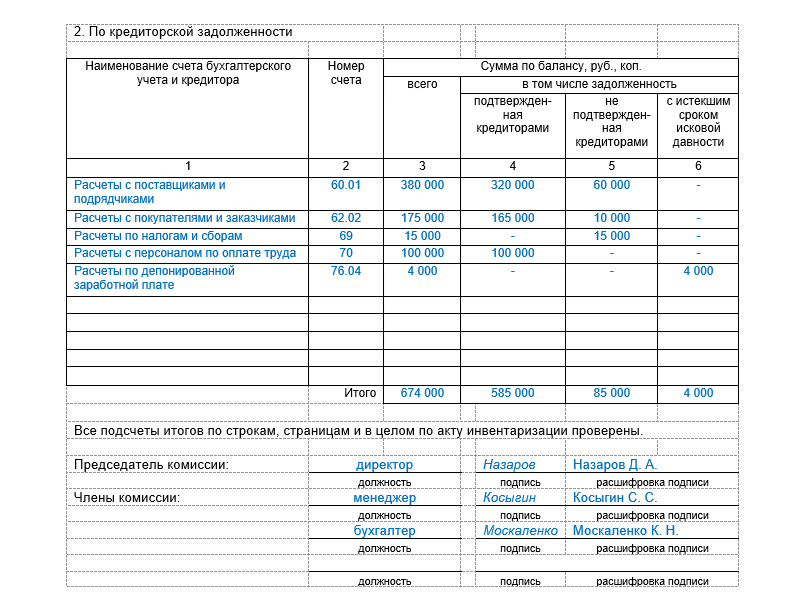

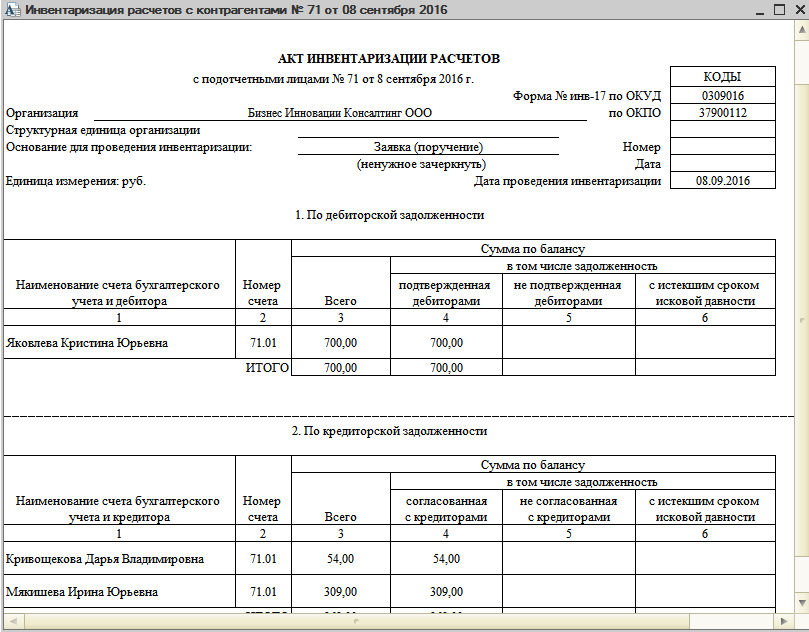

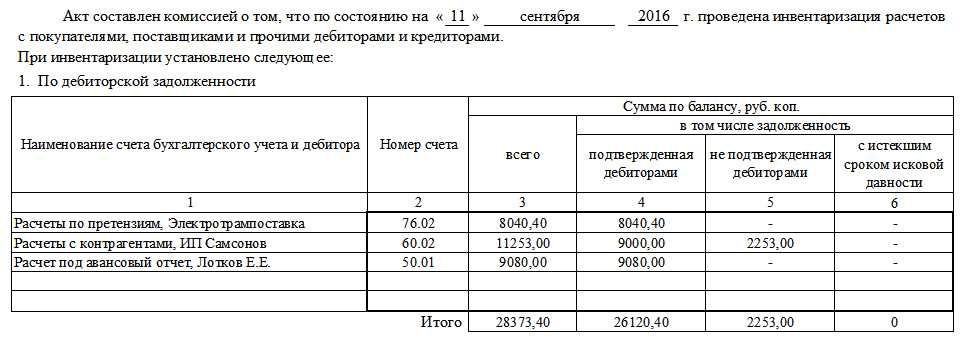

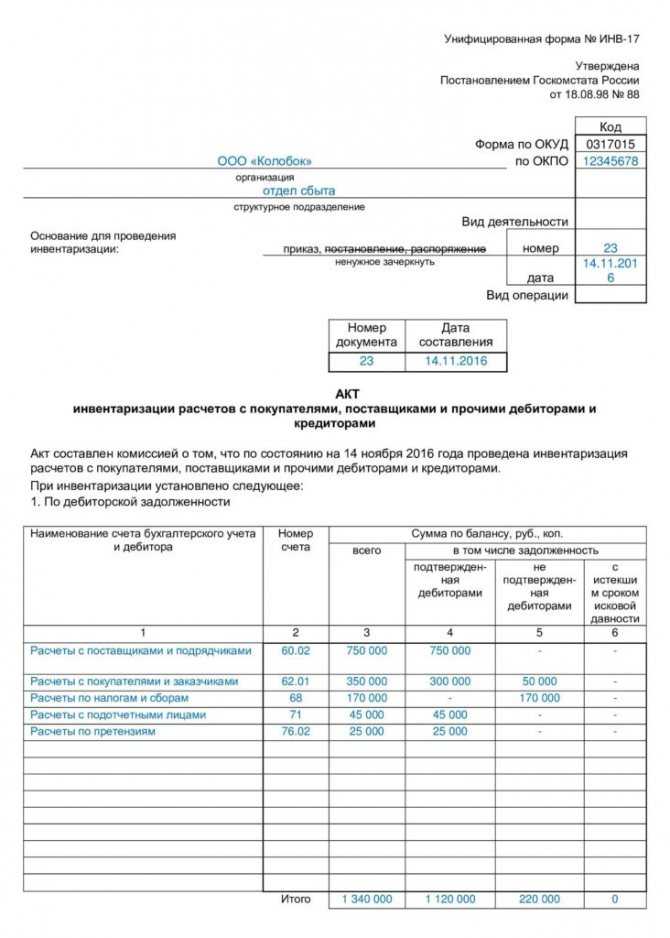

Согласно п. 3.44 Методических указаний инвентаризация расчетов заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке должны быть подвергнуты счета:

Инвентаризация перед годовой отчетностью

Срок проведения годовой инвентаризации – с 1 октября по 31 декабря текущего года, то есть в 4 квартале. При инвентаризации, проводимой перед годовой отчетностью, проверке подлежат активы и обязательства компании. При этом следует помнить, что инвентаризацию ОС можно проводить 1 раз в 3 года, а инвентаризацию библиотечных фондов – 1 раз в 5 лет.

Также существуют иные случаи, при которых инвентаризация является обязательной. К ним относят:

- смену материально-ответственного лица;

- выявление фактов хищения, порчи имущества и т.п.;

- стихийные бедствия, пожар и иные чрезвычайные ситуации;

- ликвидацию и реорганизацию компании;

- при выездных налоговых проверках (проводится налоговыми органами).

Инвентаризация

Инвентаризация активов и обязательств — это процедура выявления фактического наличия активов и обязательств, в сопоставлении с данными регистров бухгалтерского учета. Главным результатом инвентаризации является уточнение фактических остатков имущества, активов, обязательств.

Организации сами определяют порядок и сроки проведения инвентаризации, но есть случаи, когда проведение инвентаризации обязательно. Инвентаризация, к примеру, обязательно проводится перед составлением годового финансового отчета, как процедура подтверждения фактического наличия активов и обязательств.

Инвентаризация является важной процедурой, так как она позволяет выявить излишки и недостачи имущества, подтвердить фактическое наличие активов и обязательств, определить фактические остатки имущества. Главным нормативным документом, который регулирует порядок проведения инвентаризации, является Федеральный стандарт бухгалтерского учета ФСБУ 28/2023 «Инвентаризация» (утв

Приказом Минфина России от 13.01.2023 N 4н). Этот документ применяется с 01.04.2025 (но может начать применяться и раньше, по решению самой организации)

Главным нормативным документом, который регулирует порядок проведения инвентаризации, является Федеральный стандарт бухгалтерского учета ФСБУ 28/2023 «Инвентаризация» (утв. Приказом Минфина России от 13.01.2023 N 4н). Этот документ применяется с 01.04.2025 (но может начать применяться и раньше, по решению самой организации).

Применяются и Методические указания по инвентаризации имущества и финансовых обязательств (утверждены Приказом Минфина РФ от 13.06.1995 N 49). Этим документом утверждены формы учета результатов инвентаризации. Применение именно этих форм в настоящее время не обязательно, но многие продолжают применять именно их. Тем более, что если не применять формы из Приказа Минфина РФ от 13.06.1995 N 49, то придется разработать аналогичные, чтобы их использовать.

Инвентаризация расчетов по займам работникам

Возможность организации выдавать своим сотрудникам займы предусмотрена п. 1 ст. 807 ГК РФ. Займы могут предоставляться как в денежной, так и в натуральной формах. В соответствии с п. 1 ст. 808 ГК РФ договор займа между организацией и работником оформляется в письменном виде. Денежные средства выдаются из кассы по расходному кассовому ордеру или перечисляются в безналичной форме по указанным работником реквизитам.

Учет займов, выданных работникам, осуществляется с использованием счета 73, субсчет «Расчеты по предоставленным займам». Если заем процентный, его можно отразить на счете 58 «Капитальные вложения», субсчет «Предоставленные займы».

Начисление процентов по таким займам в бухгалтерском учете отражается по дебету счета 73 и кредиту счета 91/1.

Если работнику выдается беспроцентный заем или ставка за пользование займом ниже установленной ст. 212 НК РФ, может возникнуть материальная выгода, которая облагается НДФЛ в соответствии с положениями ст. 210 НК РФ.

Образец приказ на проведение инвентаризации перед составлением годовой отчетности

- после краж или чрезвычайных ситуаций природного или техногенного характера (пожары, наводнения, взрывы и т. п.).

- при назначении новых материально ответственных лиц, в том числе в связи с передачей имущества третьим лицам;

- перед составлением годового отчета;

Касается это и приказа ИНВ-22.В верхней части формы необходимо указать такие данные:Фактическое наименование юридического лица;Указать подразделение компании (предприятия), если инвентаризация ТМЦ проводится не на всем предприятии, а только в отделе или подразделении;Указать № приказа, дату его оформления;Далее заполняется строка «для проведения инвентаризации».

Порядок списания кредиторской задолженности в бухгалтерском и налоговом учете

Списание кредиторской задолженности, по которой истек срок исковой давности, увеличивает сумму доходов организации для целей бухгалтерского и налогового учета.

Обратите внимание: Признание доходов для целей налогового учета происходит в том налоговом периоде, в котором истек срок исковой давности и не привязывается к датам проведения инвентаризации и приказа руководителя о ее списании. При этом, нарушение закона 129-ФЗ в части обязательности проведения инвентаризации и отсутствие приказа руководителя о списании кредиторской задолженности не является основанием для не включения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных расходов того налогового периода, в котором истек срок исковой давности

При этом, нарушение закона 129-ФЗ в части обязательности проведения инвентаризации и отсутствие приказа руководителя о списании кредиторской задолженности не является основанием для не включения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных расходов того налогового периода, в котором истек срок исковой давности.

Такую позицию изложил ВАС РФ в своем Постановлении от 08.06.2010г. №7462/09.

Для подтверждения кредиторской задолженность и истечения исковой давности по ней необходимы следующие документы:

- Договор или счет, документы подтверждающие факт полученной оплаты.

- Полученные накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (очень важный документ, подтверждающий срок течения исковой давности).

- Письменные ответы на требования о погашения задолженности и сами такие требования.

- Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

Так же, как при списании дебиторской задолженности, списание кредиторской задолженности с истекшим сроком исковой давности оформляется бухгалтерской справкой-расчетом, которая составляется на основании приказа руководителя.

В бухгалтерском учете списание кредиторской задолженности отражается следующим образом:

- Дебет счета учета расчетов (60, 62, 70, 71, 73, 76)

- Кредит счета 91.1 «Прочие доходы»

– кредиторская задолженность с истекшим сроком исковой давности списана в состав прочих доходов.

В налоговом учете:

Кредиторская задолженность списывается в состав внереализационных доходов на дату истечения срока исковой давности.

Таким образом, для того, чтобы избежать налоговых рисков в части налога на прибыль при проведении налоговых проверок, организации необходимо своевременно признавать кредиторскую задолженность с истекшим сроком исковой давности в составе доходов организации для целей бухгалтерского и налогового учета.

Термины

- Документы инвентаризации

- Документы, которыми оформляются сведения о фактическом наличии объектов инвентаризации, сопоставление их с данными регистров бухгалтерского учета, результаты инвентаризации (инвентаризационные описи, акты инвентаризации, сличительные ведомости).

- Квалификация результатов инвентаризации

- Определение: объектов инвентаризации, оказавшихся в излишке; утраченных активов и активов, оказавшихся испорченными (поврежденными) в пределах, сверх или в отсутствие норм естественной убыли; возможности использования активов, оказавшихся испорченными (поврежденными), либо их продажи; наличия пересортицы активов; наличия оснований для возмещения недостачи активов экономическому субъекту, для признания дебиторской задолженности сомнительной или безнадежной, для списания обязательств, для доначисления или досписания иных объектов бухгалтерского учета.

- Материально ответственное лицо (МОЛ)

- Работник, который несет материальную ответственность перед работодателем за сохранность вверенного ему имущества и денежных средств.

- Объекты инвентаризации

- Активы и обязательства, иные объекты бухгалтерского учета, которые подлежат инвентаризации.

- Результаты инвентаризации

- Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета.

- Фактическое наличие объектов инвентаризации

- Действительное существование объектов инвентаризации, их состояние и обоснованность нахождения у экономического субъекта.

Заключение

Таким образом, организация обязана периодически проводить инвентаризацию обязательств, которые у нее имеются перед дебиторами и кредиторами. Сроки проведения процедуры устанавливаются внутри фирмы. За инвентаризацию отвечает специальная комиссия из квалифицированных специалистов, учреждаемая внутри компании. Анализируются как документы, так и счета.

В случае обнаружения ошибок, бухгалтерская отчетность исправляется. По завершению процедуры подготавливаются специальные бумаги. Кроме того, на основании ее результатов могут быть оформлены письма-уведомления, исковые заявления.