1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

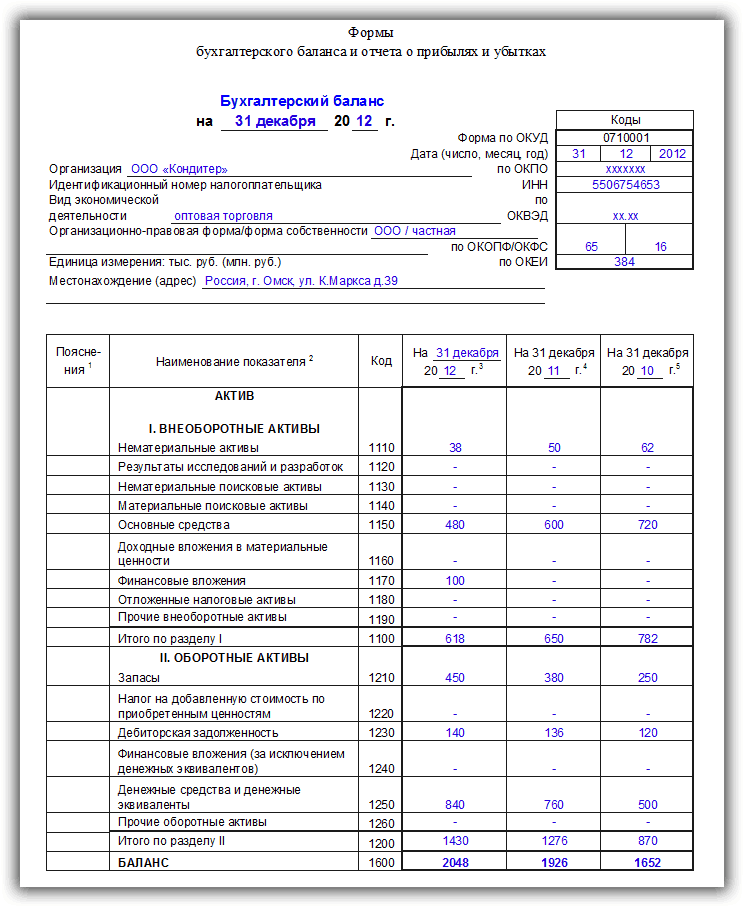

Какие статьи отражаются в разделе «Внеоборотные активы»?

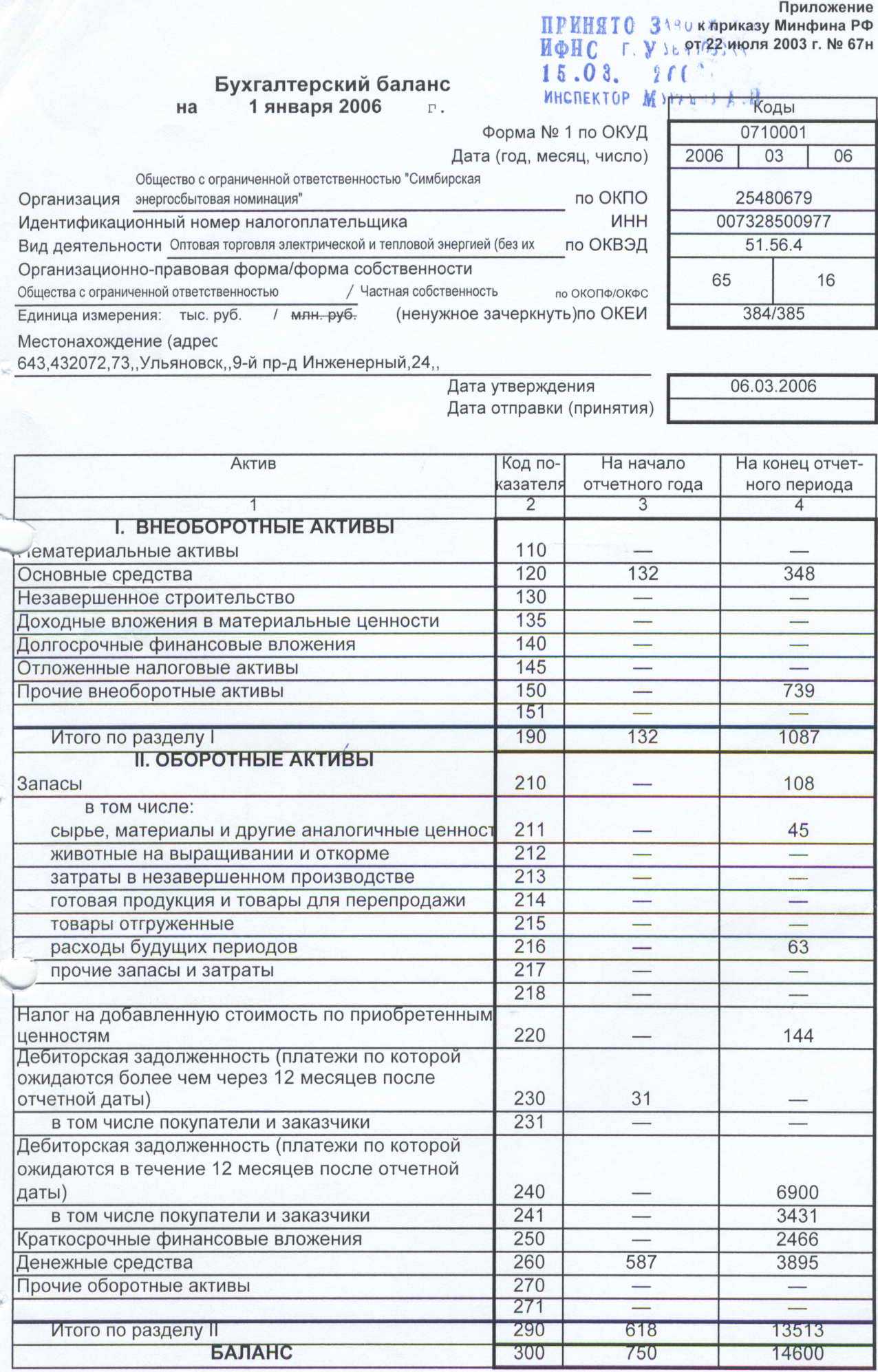

Внеоборотные активы — это долгосрочные активы, которые не предусмотрены для продажи или потребления в процессе производства товаров или оказания услуг. Они включают в себя:

- Основные средства: здания, оборудование, техника, транспорт, скот, инвентарь, земельные участки и прочее имущество, прямо или косвенно используемое для производства продукции, оказания услуг или выполнения работ.

- Незавершенное строительство: затраты на возведение объектов, на монтаж оборудования, а также приобретение оборудования, инвентаря и прочие капитальные затраты.

- Нематериальные активы: документально подтвержденное право собственности на результат интеллектуальной деятельности или средство индивидуализации.

- Финансовые вложения: вложения в ценные бумаги, выкупленную дебиторскую задолженность, вклады в уставный капитал организаций и другие финансовые активы.

Данные статьи отражаются в бухгалтерском учете на счете 08 «Вложения во внеоборотные активы». Величина основного капитала по балансовой стоимости складывается из показателей строки 1-го раздела бухгалтерского баланса «Внеоборотные активы».

Что отражается в составе оборотных активов предприятия?

В составе оборотных активов предприятия отражаются следующие элементы:

- Запасы,

- Дебиторская задолженность,

- Денежные средства,

- Краткосрочные финансовые вложения.

Запасы включают в себя товары, материалы, полуфабрикаты, готовую продукцию, незавершенное производство и прочие материальные ценности, предназначенные для реализации. Дебиторская задолженность представляет собой сумму, которая должна быть получена от покупателей или контрагентов в результате реализации товара, выполнения работ или оказания услуг. Денежные средства включают в себя наличные деньги, текущие средства на банковских счетах и иные хорошие средства, доступные предприятию для расчетов. Краткосрочные финансовые предложения представляют собой временно свободные финансовые средства, размещенные предприятиями в целях получения дохода.

Зависит ли валюта баланса от рода деятельности предприятия?

Чтобы понять, зависит ли валюта баланса от рода деятельности предприятия, и насколько зависит, следует взглянуть на сегодняшние предприятия и сравнить разные сферы. Например, разница хорошо видна между производственной сферой и сферой услуг. В первом случае большое количество необоротных активов – недвижимость, транспорт, станки и сырье – создает более высокую валюту баланса, тогда как в сфере услуг необоротных активов практически нет. Отсутствие необходимости содержать парк машин или закупать в больших количествах промышленное сырье значительно снижает среднюю валюту баланса.

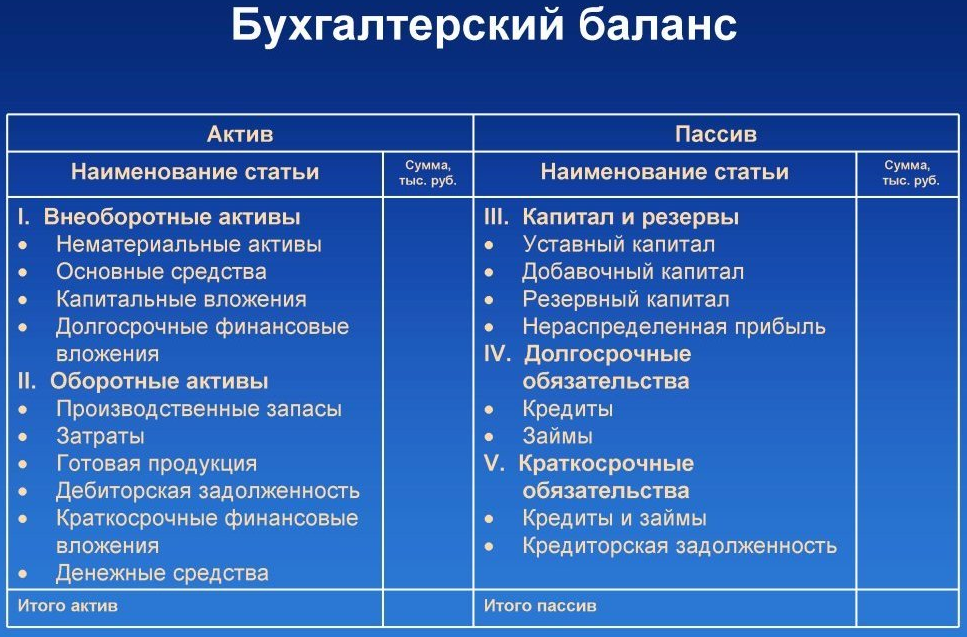

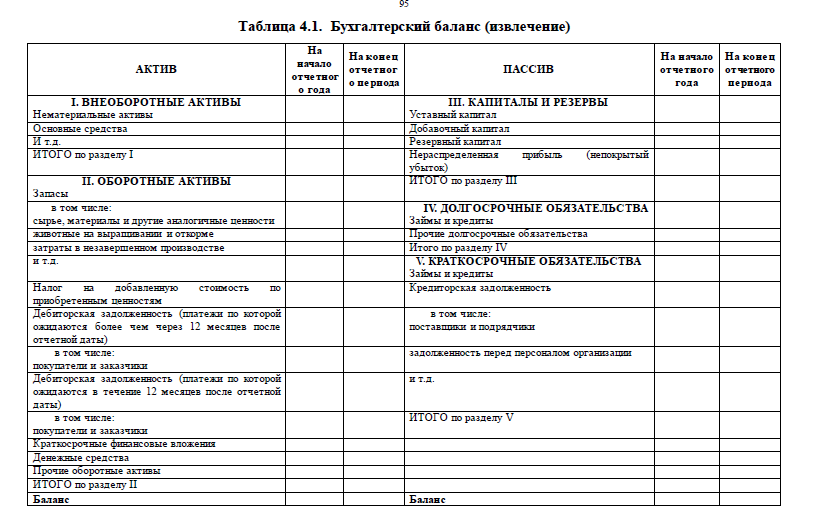

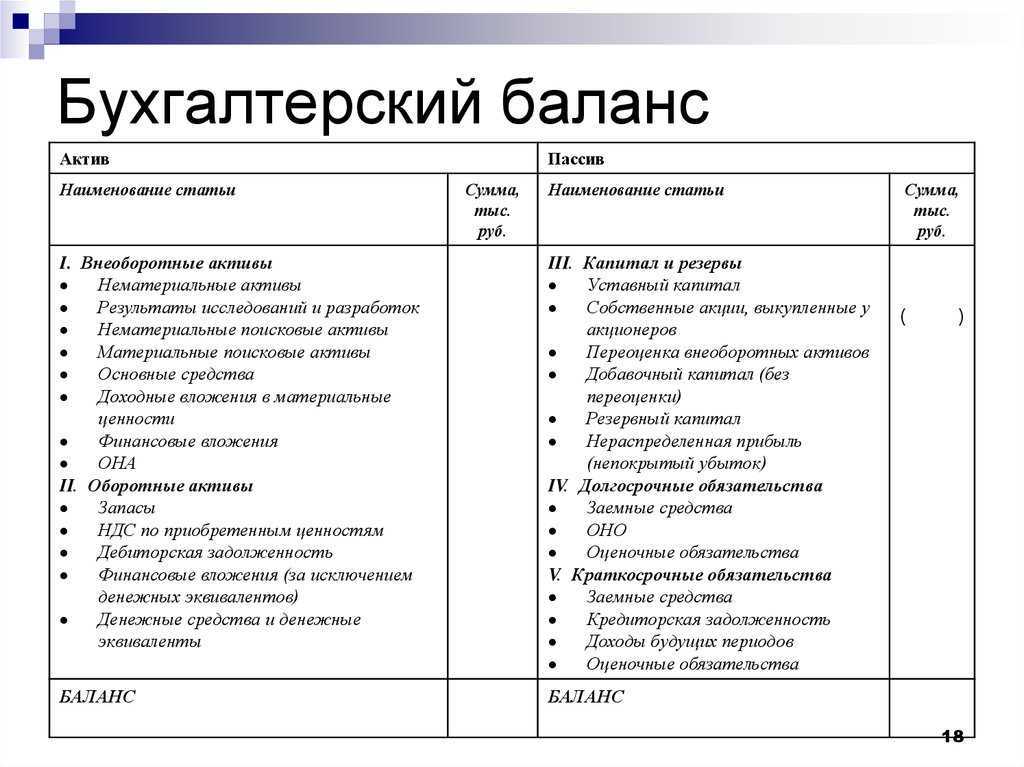

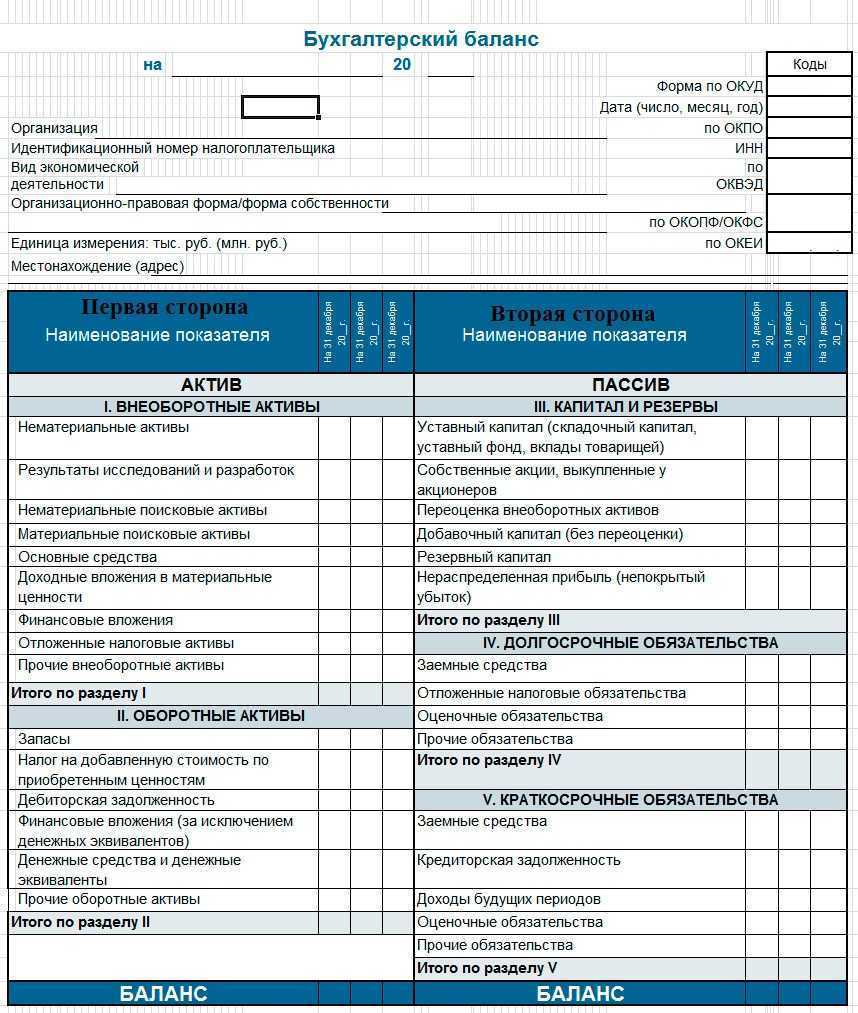

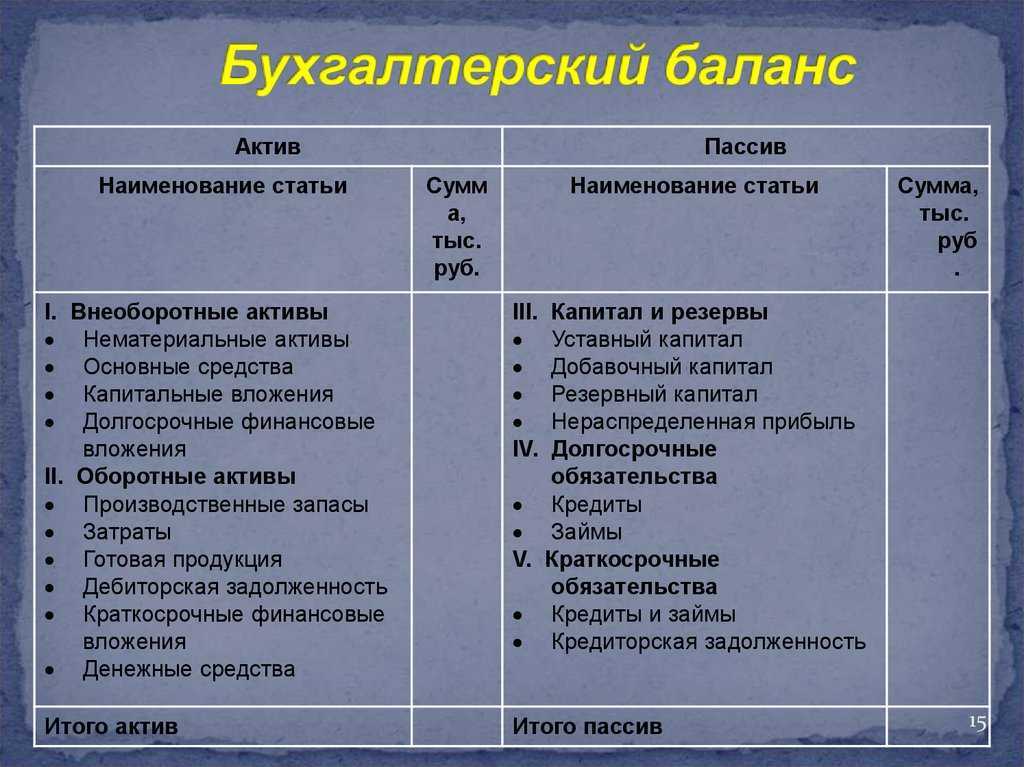

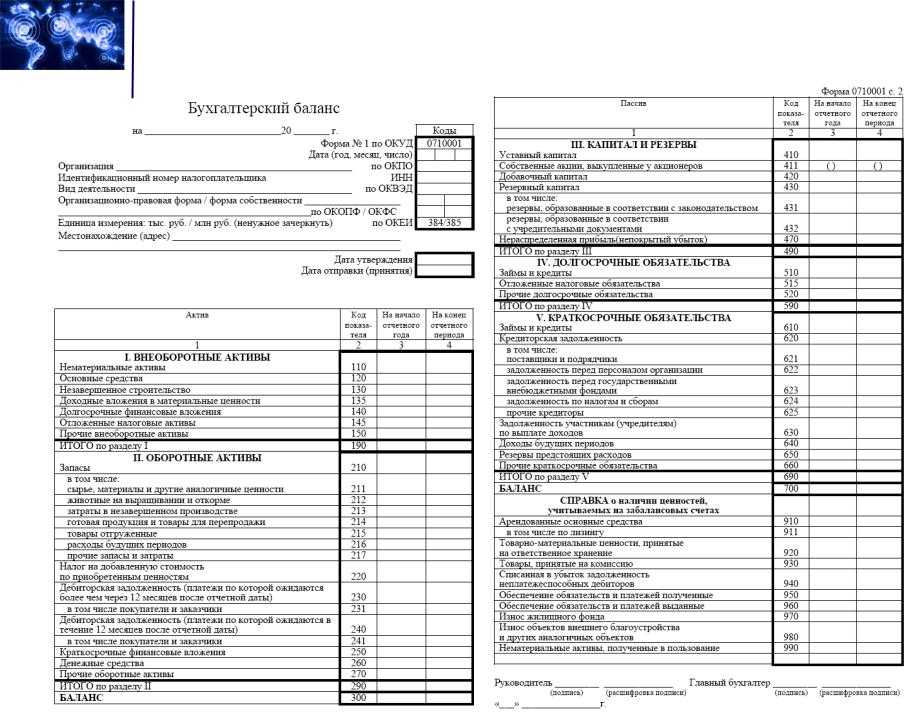

Структура бухгалтерского баланса

К активам относят:

- внеоборотные активы, в состав которых включены оборудование, капитальные строения, долгосрочные финансовые вложения. Использования предприятием данных активов превышает 1 год.

- оборотные активы, включающие материалы для производства, денежные средства, вложения краткосрочного типа. Используются данные активы на предприятии менее 1 года.

Принципиальным отличием внеоборотных активов от оборотных заключается в их ликвидности. Преобразовать, в случае острой необходимости, вторые в денежные средства значительно проще, чем первые.

Пассив раскрывает информацию об источниках, способствующих формированию имущества компании. Данный раздел занимает значительное место в анализе, так как превышение заемных средств над собственными может подвергнуть предприятие высоким рискам.

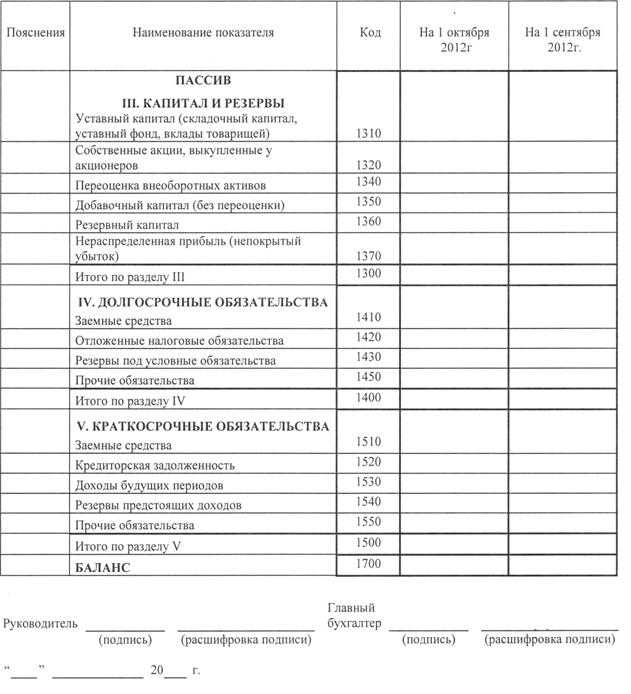

В пассивах содержится 3 раздела:

- капитал и резервы, в его состав включаются собственные средства, добавочный капитал, сформированные резервы, и прибыль, не распределенная на момент подготовки отчета.

- долгосрочные обязательства, включают привлеченные средства от банковских учреждений, инвесторов и прочих кредиторов, срок закрытия которых более одного календарного года;

- краткосрочные обязательства, к данному разделу относят текущие обязательства предприятия, оплата которых подлежит осуществлению на протяжении календарного года.

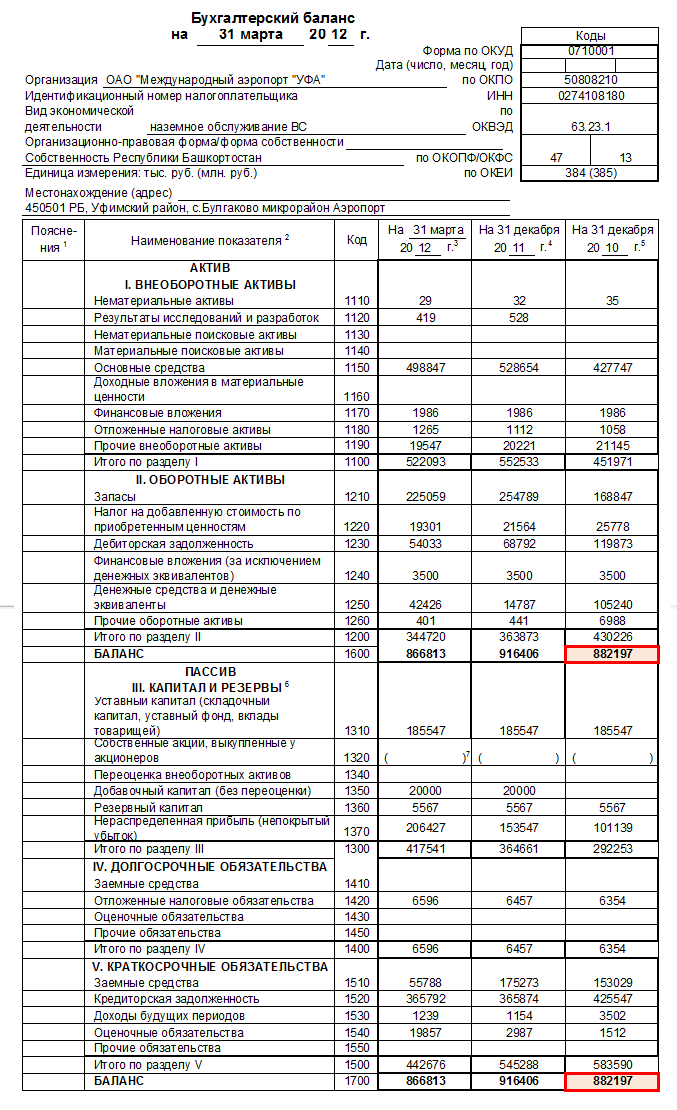

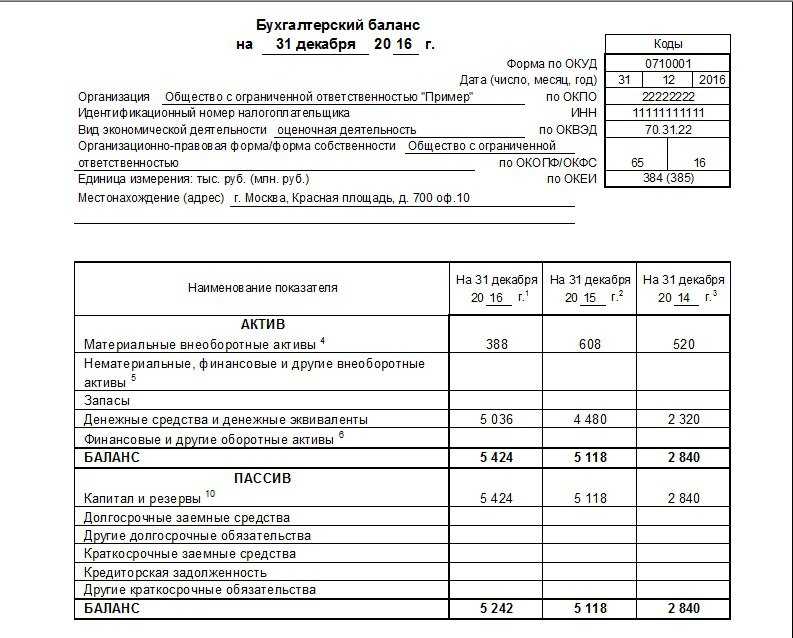

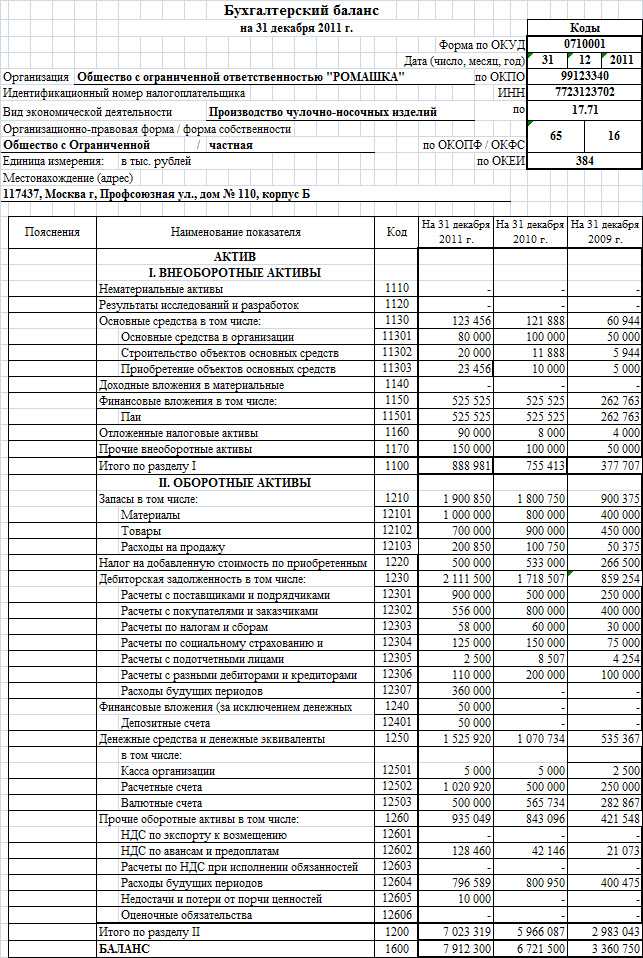

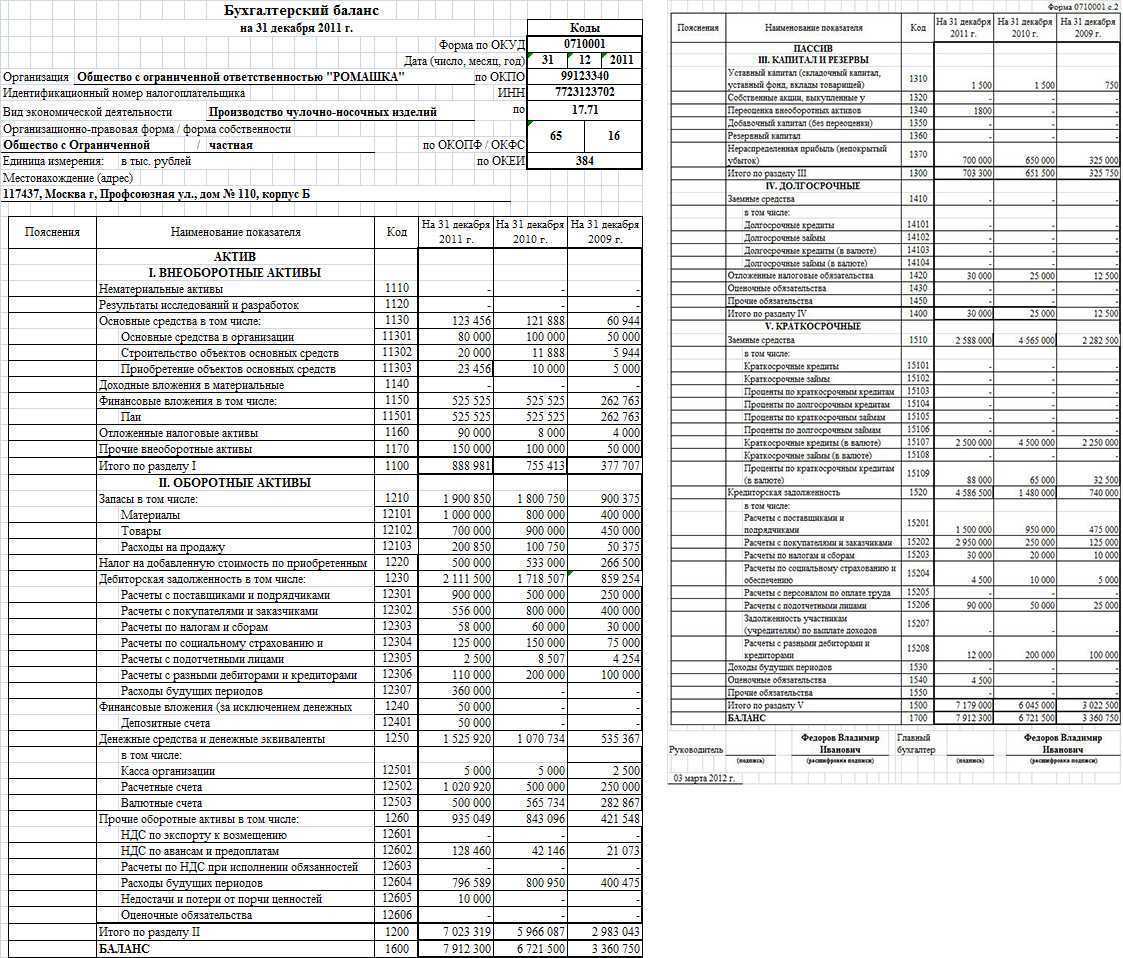

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

Баланс иностранной валюты

Юрлицо может иметь на собственном балансе финансовые резервы в валюте других государств. В частности, сюда относятся:

- наличность в виде валюты в кассе (счет «Касса», субсчёт),

- деньги, размещённые на валютных счетах в уполномоченных кредитных организациях (счёт «Валютные счета»),

- валютные денежные средства, размещённые на депозитных счетах, аккредитивах и прочих финансовых инструментах (счёт «Специальные счета в банках», субсчёт).

Кроме того, в балансе предприятия учитываются такие валютные финансы, которые были инкассированы или внесены на счета в банках для расчётов с кредиторами, но не были проведены на момент учётной даты (счёт «Переводы в пути», субсчёт).

Что такое бухгалтерский баланс

В каждой организации есть определенное число средств производства, а также активов и пассивов. Компании ежедневно осуществляет большое количество денежных операций, например, с контрагентами, налоговой или иными органами. Формирование отчетности происходит на двусторонней таблице, в которой каждой строке задается свое имя. На одной стороне баланса записываются активы, а на другой – пассивы компании

Важно, чтобы актив и пассив баланса равнялись

Столбик «Активы» показывает, чем представлены активы компании, а столбик «Пассивы» – инвестиции. Все строки актива расписаны по возрастанию ликвидности. Под ликвидностью понимают быстрый перевод наименования актива в деньги. Однако, на усмотрение руководителя компании, активы и пассивы могут располагаться в любом порядке ликвидности.

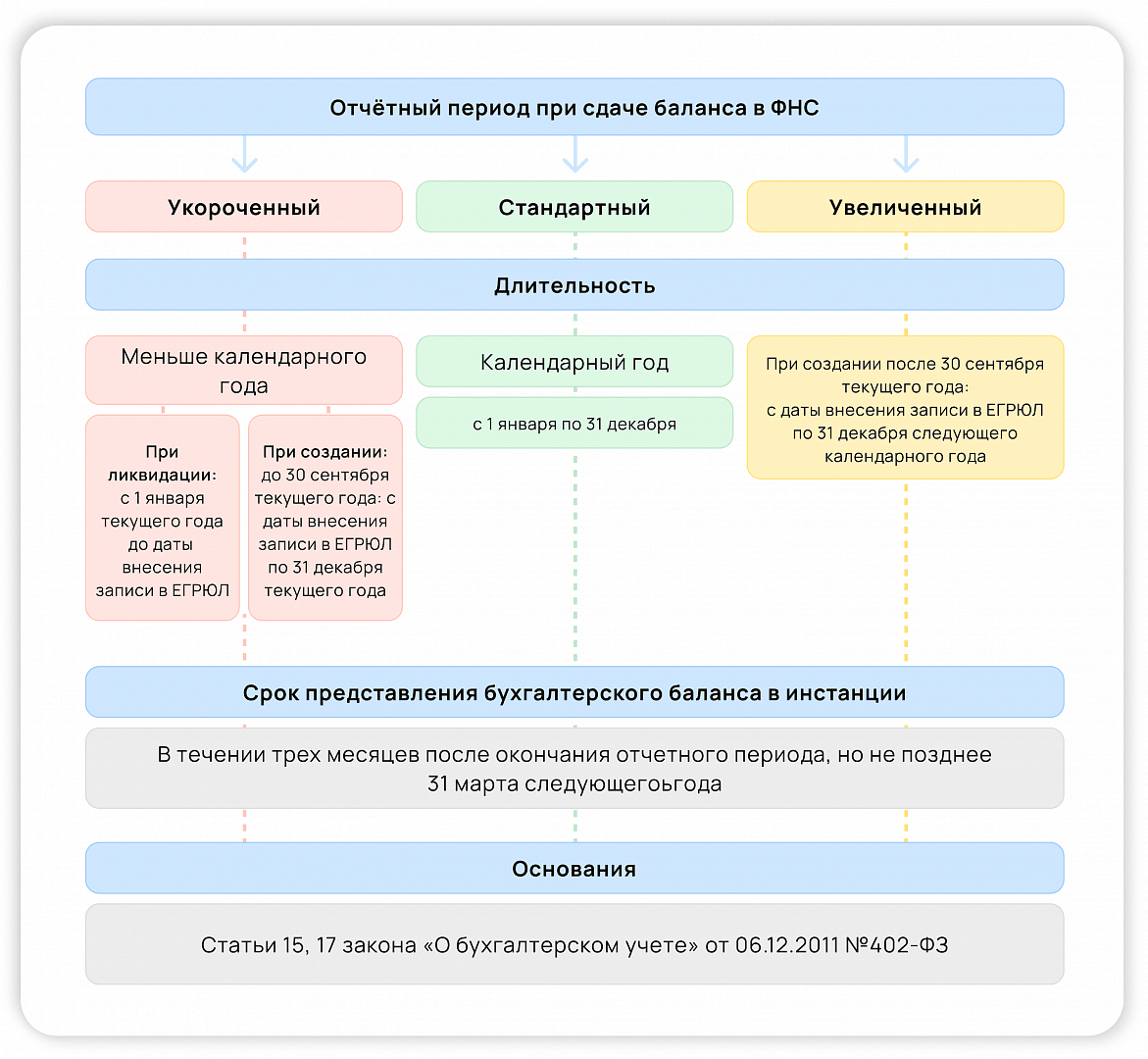

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

1С-Отчетность — универсальный сервис для сдачи отчетности в любые контролирующие органы. Сдавайте отчетность в срок и без ошибок — встроенная система проверки проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности.

Идеи развиваются и крепнут

В 1996 году в издательстве «Финансы и статистика» выходит в свет работа В.В. Ковалева «Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности», окончательно закрепившая за ним роль ведущего в стране специалиста в области современной методологии анализа финансовой отчетности. Автор этих строк хорошо помнит, как в Москве у станции метро «Маяковская» на развале вместе с популярными детективами, любовными романами, сборниками кроссвордов и колодами игральных карт продавалась эта книга. Она была настолько популярна, что уличные торговцы не сомневались в спросе.

В это время В.В. Ковалев трудится над переводом на русский язык фундаментального труда Юджина Бригхема и Луиса Гапенски «Финансовый менеджмент», двухтомное издание которого выйдет в свет в Санкт-Петербурге, в издательстве «Экономическая школа» в 1997 году. Работа над этим переводом, а также над переводом книги Г. Мюллера, Х. Гернон и Г. Миика «Учет: международная перспектива» («Финансы и статистика», 1996), потребовавшая от Валерия Викторовича уже детального знакомства с миром англо-американской школы корпоративных финансов, стала переломным моментом на его творческом пути.

Детальная проработка трудов отечественных балансоведов и ряда переводных изданий в области анализа баланса начала XX века, классики отечественной цивилистики, отечественной нормативной правовой базы, международных стандартов финансовой отчетности, а также учетных стандартов США и Великобритании, изучение целого ряда ключевых современных англоязычных работ в области корпоративных финансов стали основой самого известного труда В.В. Ковалева – «Введение в финансовый менеджмент», увидевшего свет в 1999 году. Пожалуй, не будет ошибкой утверждение, что все его последующие фундаментальные труды в той или иной степени развивали положения этой работы.

Оценка объектов аренды и обязательств по ним

ФСБУ 25/2018 ввело понятие «фактической стоимости» объекта аренды

Обратим внимание, не рыночной, не справедливой, не себестоимости, но фактической стоимости. Пунктом 13 ФСБУ 25/2018 устанавливается, что «право пользования активом признается по фактической стоимости»

Раскрывается это понятие следующим образом.

«Фактическая стоимость права пользования активом, — гласит пункт 13 ФСБУ 25/2018, — включает:

а) величину первоначальной оценки обязательства по аренде».

Отметим, что в соответствии с пунктом 14 ФСБУ 25/2018 «обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки».

Что же касается предписаний относительно методов расчета приведенной стоимости, пункт 15 ФСБУ 25/2018 определяет, что «приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, указанных в подпункте «е» пункта 7 настоящего Стандарта, которые учтены в составе арендных платежей», то есть «суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды».

Специально оговаривается, что «в случае если ставка дисконтирования не может быть определена в соответствии с первым абзацем настоящего пункта (то есть вышеприведенным порядком — М.П.), применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды».

Далее в фактическую стоимость права пользования арендуемым активом включаются (п. 13 ФСБУ 25/2018):

«б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты».

Суммы таких осуществленных платежей могут отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторская задолженность арендодателя.

Также, согласно предписаниям ФСБУ 25/2018, в фактическую стоимость объекта аренды как внеоборотного актива включаются (п. 13 ФСБУ 25/2018):

«в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях».

И, наконец, в фактическую стоимость объекта аренды, согласно предписаниям ФСБУ 25/2018, должна включаться «величина подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды».

Утвержденная приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» форма бухгалтерского баланса для отражения оценочных обязательств предусматривает специальную позицию в разделах VI «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Действующий план счетов не содержит отдельной позиции для синтетического учета оценочных обязательств. Определяемое формой баланса место для величин оценочных обязательств свидетельствует о необходимости квалифицировать их как объекты, наиболее схожие с обязательствами организации и приравниваемые к таковым для целей анализа финансового положения отчитывающейся фирмы. Отсюда для ведения синтетического учета сумм условных обязательств по договорам аренды наиболее подходящими следует признать позиции раздела VI «Расчеты». По нашему мнению, для этих целей в рабочий план счетов можно было бы включить позицию 78 «Оценочные обязательства». Однако классическим тому препятствием вновь станет необходимость «согласования с Министерством финансов РФ».

Здесь, учитывая действие требования рациональности и отсутствие серьезной значимости в использовании определенной номенклатуры плана счетов, можно рекомендовать для отражения оценочных обязательств позиции синтетических счетов 96 «Резервы предстоящих расходов» или 76 «Расчеты с разными дебиторами и кредиторами». Любой из этих вариантов будет приемлем при надлежащем обособленном отражении таких обязательств по строке «Оценочные обязательства», соответственно, VI и V разделов баланса.

Контрольные вопросы

- Дайте определение бухгалтерского баланса.

- Что отражается в активе и пассиве баланса?

- Что такое статья баланса? Назовите некоторые статьи.

- Почему бухгалтерский баланс является основным информационным

материалом для внутренних и внешних пользователей бухгалтерской

отчетности организации? - Чем объяснить равенство итогов актива и пассива (валюта)

бухгалтерского баланса? - Перечислите наименование и содержание разделов актива и пассива

баланса. - Перечислите типы хозяйственных операций, влияющих на бухгалтерский

баланс. - Дайте содержание статей «Отложенные налоговые активы» и «Отложенные

налоговые обязательства».

4 уравнения типов балансовых изменений

1. Правила определения типов изменений в балансе

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников формирования, или одновременно и величину имущества и его источники формирования.

При этом изменения могут быть как в сторону увеличения, так и сторону уменьшения, валюта баланса также может изменяться.

В зависимости от влияния на баланс все хозяйственные операции делятся на четыре типа:

Первый тип изменений.

Операции изменяют состав имущества, т.е. затрагивают только актив.

Например, поступили деньги в кассу с расчетного счета для выплаты заработной платы 4000 руб.

В этом случае валюта баланса не изменилась.

где И – изменение под влиянием хозяйственной операции

Второй тип изменений.

Операции изменяют источники формирования имущества, т.е. только пассив баланса.

Валюта баланса не меняется.

Например, погашена задолженность поставщику за счет полученного кредита банка в сумме 10000 руб.

Ко второму типу относятся также операции по удержанию налогов из заработной платы рабочих и служащих, использованию прибыли на создание фондов и т.д.

Третий тип изменений.

Операции вызывают увеличение статьи и в активе, и в пассиве баланса. Итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение хозяйственных средств.

Например, получена ссуда банка на расчетный счет для выплаты заработной платы работникам в сумме 100000 руб.

К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы, поступлением материалов от поставщиков и т.д.

Четвертый тип изменений.

Операции вызывают уменьшение статьи и в активе и в пассиве баланса. Валюта баланса по активу и пассиву уменьшается на равную величину.

Например , погашен краткосрочный кредит банка в сумме 50000 руб.

Влияние четырех типов изменений на баланс могут быть представлены следующим образом:

Существенная ошибка выявлена до утверждения отчетности

Операции отражаются в учете следующими проводками:

| Содержание операций | Дебет | Кредит | Сумма, руб. |

| Записями за декабрь 2019 | |||

| Сумма расходов на рекламу включена в расходы на продажу | 44 | 60 | 3 500 000 |

| Увеличена себестоимость продаж (в части ошибочно не учтенных расходов) | 90.02 | 44 | 3 500 000 |

| Закрыт счет 90.02 (в части увеличения себестоимости продаж на сумму ошибочно не учтенных расходов) | 90.09 | 90.02 | 3 500 000 |

| Уменьшен финансовый результат на сумму ошибочно не учтенных расходов | 99 | 90.09 | 3 500 000 |

| Отражена корректировка нераспределенной прибыли в части ошибочно не учтенных расходов (с учетом влияния пересчитанного налога на прибыль) (3 500 000 – 3 500 000 x 20%) *** | 84 | 99 | 2 800 000 |

*** Бухгалтерские записи по корректировке налога на прибыль не приводятся.

Составляется новый экземпляр исправленной отчетности, где показатели заменяются на верные.

В пояснениях к исправленной отчетности раскрывается информация о том, что она заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной отчетности.

Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная. При этом экземпляр бухгалтерской отчетности, в котором ошибка исправлена, представляется в налоговый орган по месту нахождения организации не позднее чем через 10 рабочих дней со дня, следующего за днем утверждения отчетности (п. 5 ст. 18 Федерального закона N 402-ФЗ).

Практикум в 1С по исправлению существенной ошибки, выявленной до утверждения отчетности

Классификация бухгалтерского баланса

ББ классифицируются по признакам. Рассмотрим эти признаки и вид документа:

- По методу формирования. Это сальдовый ББ, который формируется исходя из остатков по счетам. Это также оборотно-сальдовый ББ, который включает в себя сведения о движении денег за отчетное время.

- По периодичности создания. ББ могут создаваться с различной периодичностью: раз в год, в месяц, квартал. Вступительный документ оформляется после регистрации фирмы, заключительный – является отчетом за конкретный отрезок времени. Годовой ББ является базой для создания счетов в новом году. Промежуточный документ является сжатой формой годового ББ. Санируемый баланс нужен при наличии угрозы банкротства. Ликвидационный ББ нужен при завершении деятельности ЮЛ.

- По степени готовности. Предварительный документ формируется заранее. При этом учитываются прогнозируемые корректировки. Заключительный ББ формируется исходя из реальных сведений.

- По степени консолидации. Индивидуальный ББ фиксирует итоги хозяйственной деятельности одной фирмы. Сводный документ объединяет значения, возникшие через суммирование статей баланса нескольких учреждений. Консолидированный ББ нужен для объединения балансов самостоятельных фирм, которые связаны между собой. Разделительный ББ создается при разделении одной организации на несколько ЮЛ.

- По источникам. ББ подразделяются на виды в зависимости от того, на основании каких источников они составлены. Есть инвентарные балансы, оформляемые на базе сведений об инвентаризации имущества. Есть также книжные ББ, оформляемые на базе бухучета.

- По включению в документ регулирующих статей. В баланс-брутто входят статьи, регулирующие значения других статей. К примеру, это амортизация НМА. Это также баланс-нетто, создаваемый на базе сведений баланса-брутто. Его главное отличие – отсутствие регулирующих статей.

ББ – это довольно широкое понятие. Под балансом могут пониматься самые разные документы.

По времени составления

| Виды бухгалтерского баланса по времени составления | Что собой представляет баланс |

| Вступительный | Первоначальный баланс, составляемый в начале деятельности организации. В активе такого баланса, как правило, отражаются вносы акционеров, или установочный капитал, а в пассиве источники средств. |

| Текущий | Формируется на протяжении всей деятельности организации. |

| Санируемый | Составляется когда компания находится на грани банкротства. Позволяет оценить реальное состояние финансовой составляющей. |

| Объединительный | Формируется в случае слияния нескольких компаний в одну. |

| Ликвидационный | Составляется при полной ликвидации компании |

| Разделительный | Составляется если большая организация |

Классификация бухгалтерских балансов

На ББ оказывает непосредственное влияние его классификация и назначение.

Время — первое основание для классификации. Баланс, сформированный за контрольный период, бывает следующих видов:

- Вступительный, т.е. составленный после регистрации учреждения. Его цель — отразить стартовый капитал.

- Текущий. ББ составляется по окончании определенного этапа в учреждении, т.е. это отчеты за месяц, квартал, полугодие, год и т.д.

- Санируемый. Баланс составляется накануне предполагаемого банкротства организации, чтобы видеть картину, насколько предприятие на данный момент платежеспособно.

- Ликвидационный. Формируется в процессе ликвидации учреждения.

- Объединительный. ББ составляется при слиянии двух или более организаций в одну.

- Разделительный. ББ формируют при разделении предприятия или выделении одного из одной крупной организации.

Перечисленные виды балансов составляются по правилу формирования остатков на счету бухучета.

Следующее основание для классификации ББ — это форма предоставления сведений.

- Статистический. ББ отражает все действующие показатели на конкретный период времени.

- Динамический. Отдельная категория баланса, отражающая показатели движений.

ББ, формирующийся в зависимости от источников составления, подразделяется на несколько видов:

- Инвентарный. Формулируется после инвентаризационных мероприятий в отношении имущества или обязательств.

- Книжный. ББ, отражающий текущие показатели, которые действительны на данный момент.

- Генеральный. Вид баланса, содержащий данные об итогах проведенной инвентаризации.

Следующая классификация проведена в зависимости от объема информации:

- Единичный. ББ демонстрирует данные только одного предприятия.

- Сводный. Сюда включены показатели нескольких организаций одновременно.

- Консолидированный. ББ содержит данные нескольких предприятий, обособленных друг от друга юридически, при этом связанных экономически-хозяйственными действиями.

По способу «очистки»:

- Брутто. ББ состоит из регулирующих статей нескольких параметров: резерв, наценки и т.д. К примеру, это амортизация нематериальных активов (НМА).

- Нетто. Отчет составлен на основании сведений ББ брутто, но в нем отсутствуют регулирующие статьи.

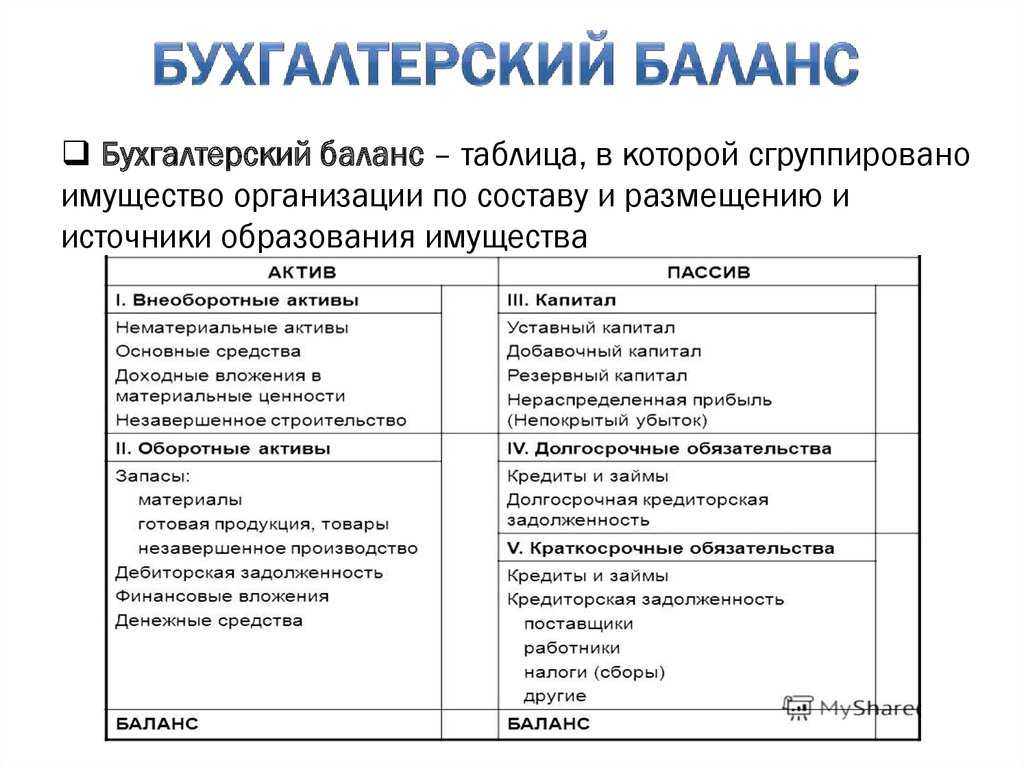

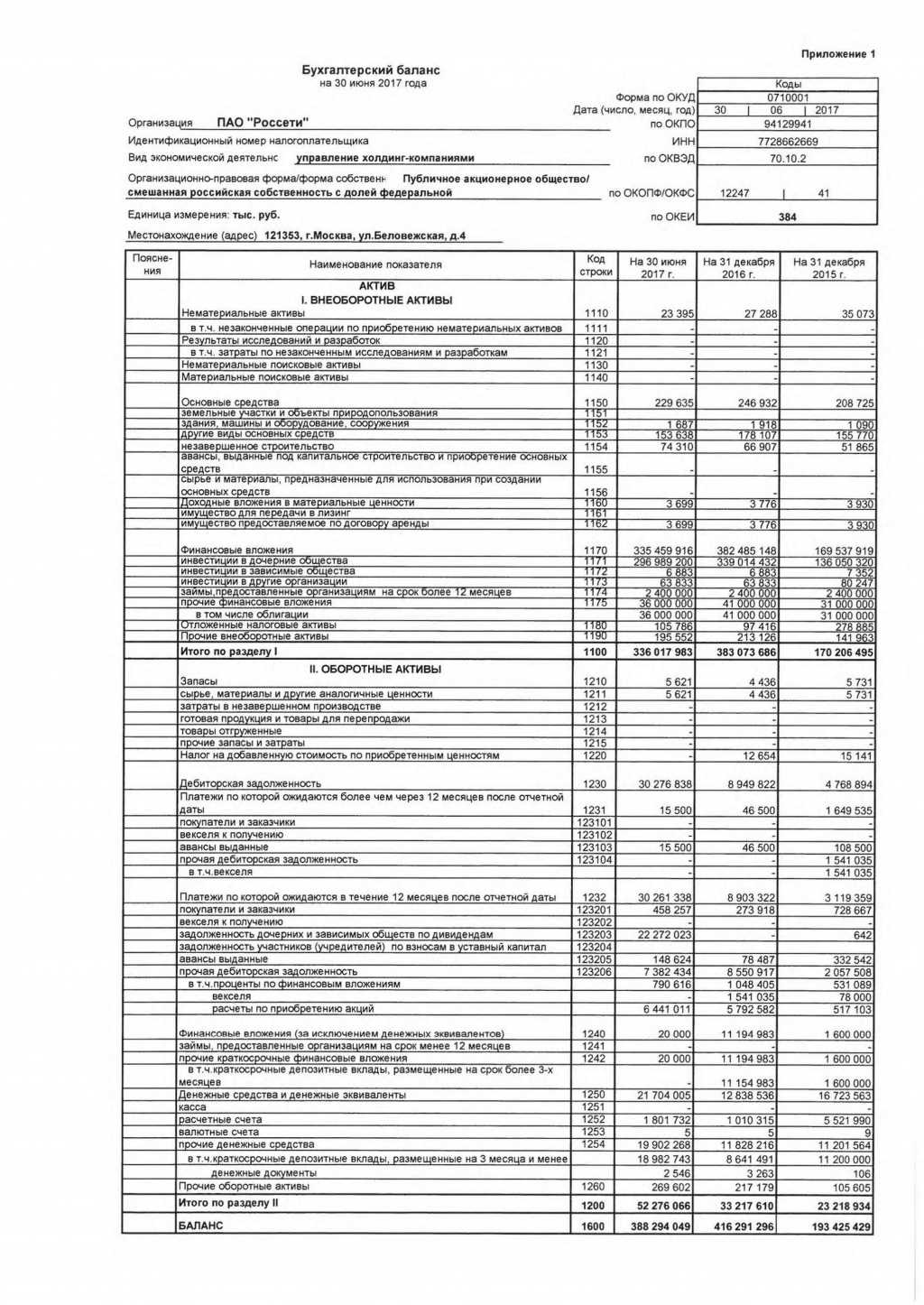

Структура и разделы бухгалтерского баланса

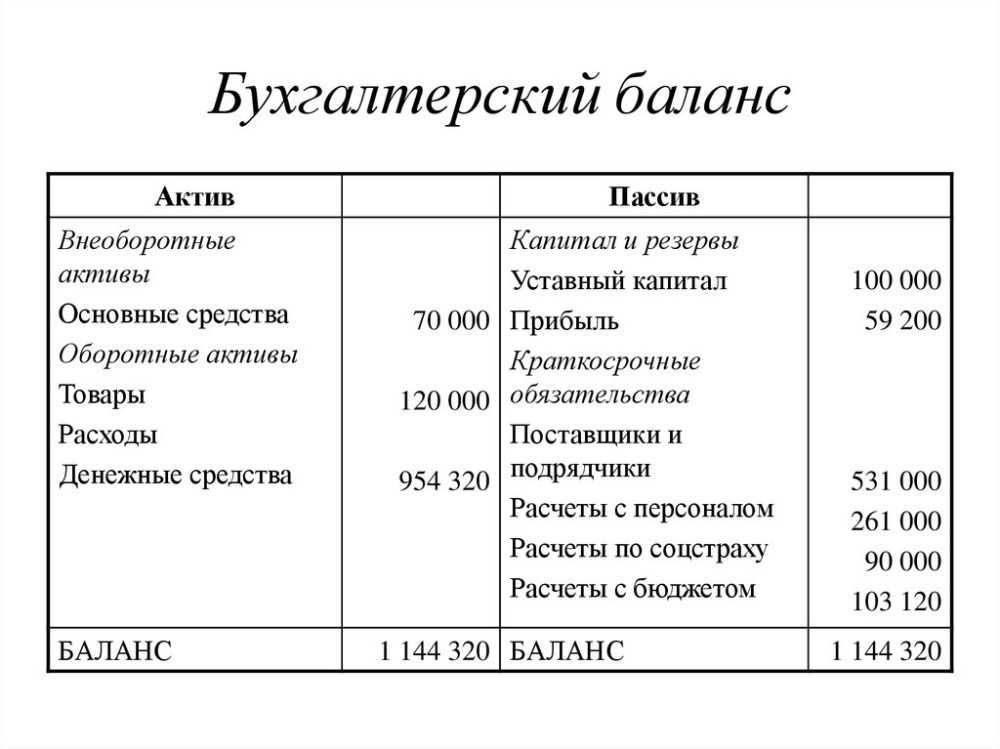

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив».

В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Как исправить существенные ошибки

В зависимости от того, когда бухгалтер обнаружил существенную ошибку, порядок ее исправления будет варьироваться:

| Принцип исправления | Момент обнаружения | Порядок исправления | пункт ПБУ 22/2010 |

| В учете | В году совершения – выявлена до окончания года | Исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка | 5 |

| Ошибка отчетного года – выявлена после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год* | Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года | 6 | |

| В учете и отчетности за год совершения ошибки | Ошибка предшествующего отчетного года — выявлена после даты подписания бухгалтерской отчетности за этот год, но до даты представления отчетности собственникам |

Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Если отчетность была представлена кому-либо до исправления ошибки, она заменяется на исправленную. |

7 |

| Ошибка предшествующего отчетного года — выявлена после представления бухгалтерской отчетности за этот год собственникам, но до даты утверждения ими |

Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. В исправленной отчетности раскрывается информация о том, что она заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной отчетности. Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная. |

8 | |

| В учете и отчетности за год выявления ошибки | Ошибка предшествующего отчетного года – выявлена после утверждения бухгалтерской отчетности за этот год |

Исправляется:

Ретроспективный пересчет производится в отношении показателей начиная с того отчетного периода, в котором была допущена ошибка **. Утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит исправлению и повторному представлению пользователям |

9, 10 |

* Бухгалтерская отчетность считается составленной после подписания ее руководителем экономического субъекта (п. 8 ст. 13 Федерального закона N 402-ФЗ).

** В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов (п. 11 ПБУ 22/2010).

В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен (п. 12 ПБУ 22/2010).

Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период (п. 13 ПБУ 22/2010).

Как видим, ПБУ 22/2010 предусматривает три подхода к исправлению существенных ошибок. Они предлагаются не на выбор, а с учетом момента выявления ошибки.