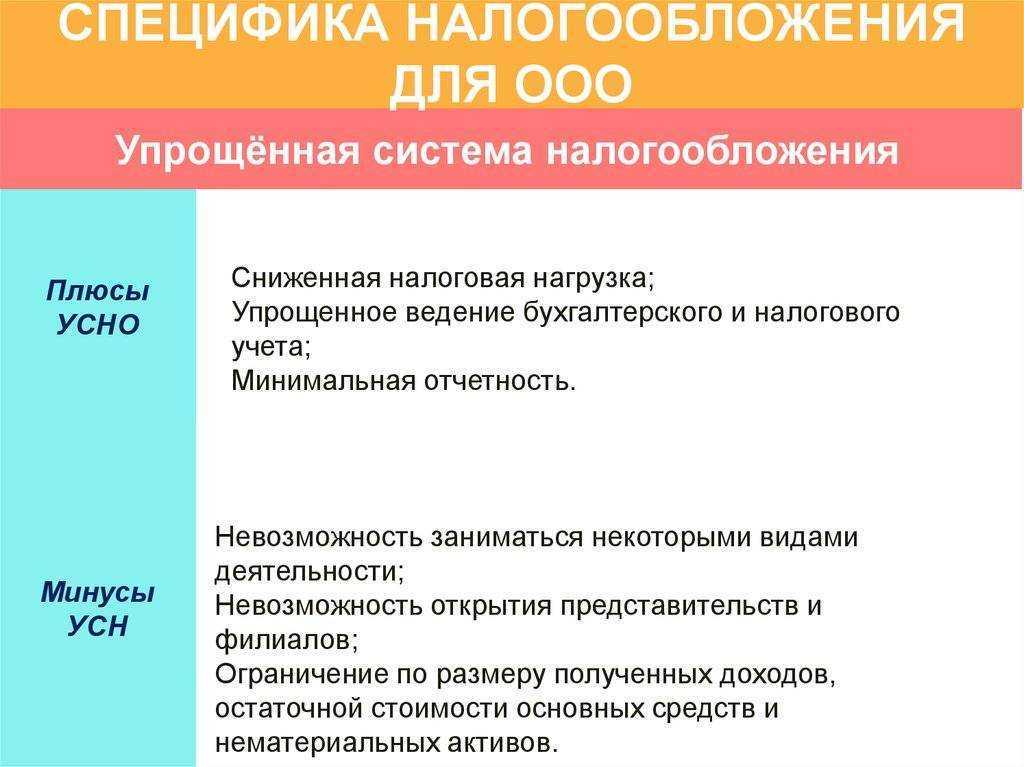

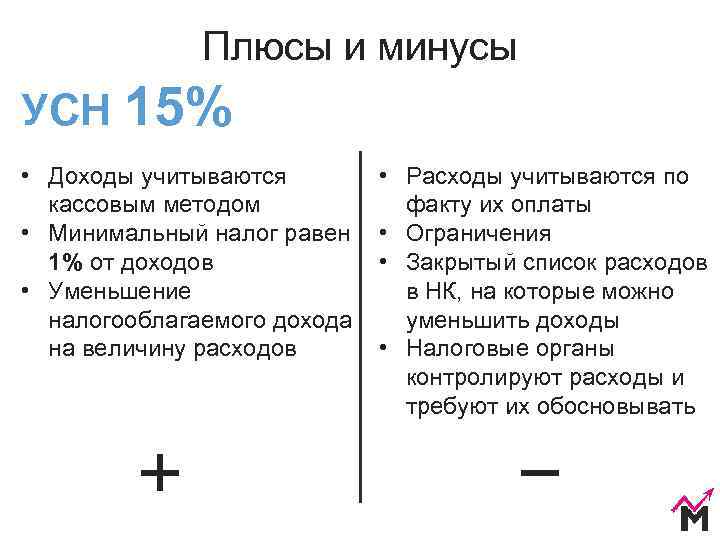

Бухучет при УСН по кассовому методу

Что представляет собой бухучет при УСН на кассовом методе? Это учет доходов и расходов (при необходимости) в момент их оплаты. То есть, если даже товар будет отгружен покупателю, то отразить данную операцию в КУДИР можно будет только после получения фактической оплаты, будь то наличные денежные средства, переданные в кассу, или поступление на расчетный счет. Правда, в некоторых случаях применяют и другие способы оплаты: в натуральной форме, бартер, ценные бумаги, взаимозачет.

Что касается расходов, то бухучет при УСН признает их не только после оплаты, но и при соблюдении еще ряда условий:

- Они должны входить в закрытый перечень, который опубликован в статье 346.16 НК РФ,

- Расходы должны быть целесообразными: экономически обоснованными и понесенными для получения прибыли.

- Обязательное документальное подтверждение.

Способы ведения упрощенного учета

Главное — закрепить принятое решение в учетной политике и неукоснительно ему следовать.

1 способ: Простой учет

Доступен микропредприятиям, которые не производят никакой продукции и не имеют большого количества материальных затрат.

Обычно у таких предприятий операций в месяц совсем мало — 20-30, причем они, как правило, однообразные.

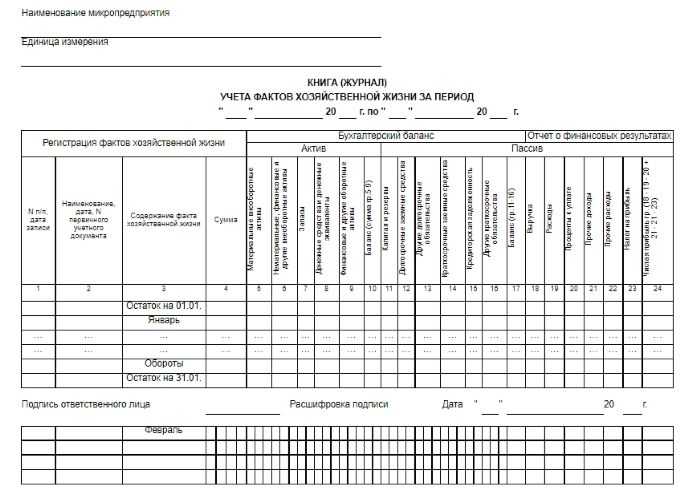

Тогда учет можно вести в специальной книге без применения двойной записи (например: форма № К-2МП, приложение № 12 к рекомендациям для субъектов МСП от 25.04.2013 № 4/13). По большому счету это просто табличка, куда в хронологическом порядке заносятся все факты хозяйственной жизни по группам статей.

В конце месяца подсчитывают обороты и выводят остатки.

2 способ: Сокращенный учет

В этом случае уже используют двойную запись, но обычные бухгалтерские регистры не применяют.

А для учета расчетов по оплате труда используют отдельную ведомость № В-8 Бланк также можно найти в Типовых рекомендациях (приказ Минфина от 21.12.1998 № 64н).

Правда если в компании операций много, то книга учета будет очень объемной. Тогда рациональнее использовать комплект ведомостей из вышеуказанных типовых рекомендаций — это тоже своего рода регистры бухучета, только упрощенные. Обобщение месячных итогов проводится по шахматной ведомости № В-9. А на ее основании составляется оборотная ведомость, которая и служит основой для составления бухотчетности.

3 способ: Полный учет

Это полноценный учет, который ведется с применением бухгалтерских регистров и методом двойной записи. Однако для малышей и здесь есть послабления.

Например, вместо группы счетов 10, 11, 15, 16 использовать только счет 10.

Причем сокращать план счетов не обязательно в полном объеме, как приведено в рекомендациях. Можно это сделать частично.

Например: вместо группы счетов 60, 62, 71, 73, 75, 79 рекомендуется использовать счет 76. Но если у компании много операций по поставщикам и покупателям — использовать счета 60 и 62 будет удобнее.

Тогда компания должна сформировать свой, удобный именно ей, сокращенный план счетов. Бланки бухгалтерских регистров тоже можно разработать собственные. Утвержденный план счетов и бланки регистров нужно приложить к учетной политике.

Упрощенный учет аренды у арендодателя

Арендодателю, который вправе применять упрощенные способы ведения бухгалтерского учета, ФСБУ 25/2018 предоставляет возможность любую аренду учитывать как операционную и отражать только периодические платежи от арендатора. Для этого должны выполняться условия (п. 28 ФСБУ 25/2018):

Если эти условия не выполняются, то арендодатель должен учитывать раздельно операционную и финансовую аренду.

Вместе с тем у организаций – арендодателей, которые применяют упрощенные способы учета, есть возможность применять этот порядок только в отношении договоров, исполнение которых начинается с 1 января 2022 года. Кроме того, по договорам, исполнение которых началось до 2022 года, можно и впредь применять старый порядок учета (приказ Минфина от 16 октября 2018 г. № 208н).

Планирование и бюджетирование

Бюджетирование или составление плана доходов и расходов – одна из функций управленческого учета. Она уменьшает неопределенность и предотвращает кассовые разрывы – ситуации, когда нет денег для выполнения обязательств.

Бюджетирование включает в себя:

-

бюджет движения денежных средств — прогноз поведения денег;

-

платежный календарь — даты обязательных платежей и остатки средств на начало каждого дня;

-

бюджет доходов и расходов — прогноз прибыли.

В малом бизнесе план расходов составляет директор. Если у предприятия несколько отделов, руководители формируют локальные бюджеты, по которым потом сводят генеральный план.

Для объективности пользуются данными прошлых периодов. Например, в сентябре отдел маркетинга потратил 200 тысяч рублей, а в октябре запросил 220 тысяч, чтобы увеличить количество лидов на 10% за счет подключения новых каналов трафика.

Сначала организация составляет бюджет на год, затем детализирует по кварталам и месяцам. В кризис горизонт планирования сокращают до 2-3 месяцев, так как из-за переменчивых внешних факторов годовое планирование становится менее предсказуемым. Крупнейшие компании могут иметь горизонт планирования 10 лет, а сами планы могут меняться под воздействием обстоятельств.

Возможно сценарное бюджетирование: позитивное, реалистичное и негативное. В каждом из них указывают разные значения показателей и заранее формируют план действий. Например, как и какие расходы сокращать при негативном сценарии.

Некоторые компании ведут учет по модели «план-факт» – в одной форме указывают плановые и фактические показатели. Все отклонения анализируют, чтобы оптимизировать процессы и сделать предприятие успешнее.

Программы управленческого учета для малого бизнеса упрощают бюджетирование – задумайтесь об автоматизации УУ еще на стадии становления.

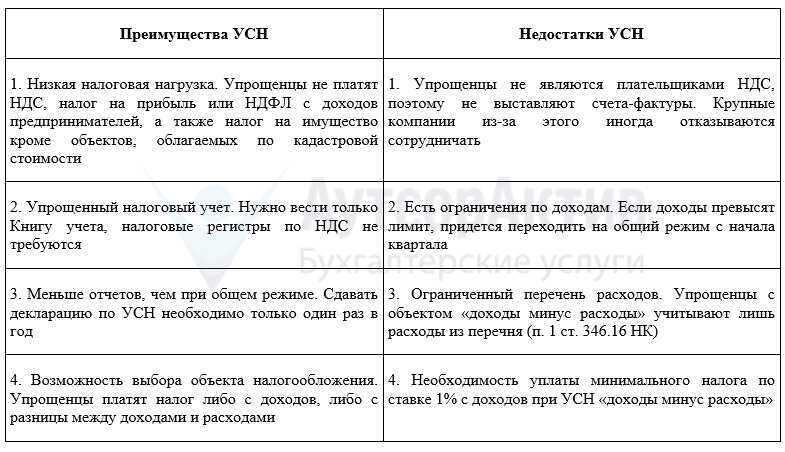

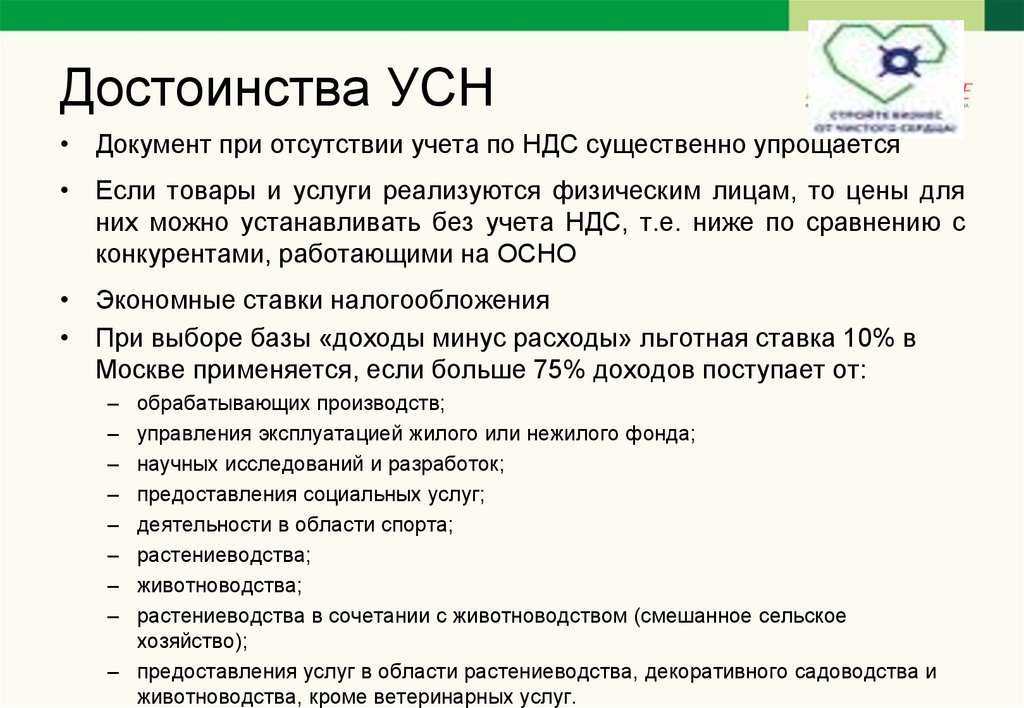

Какие еще послабления дает упрощенный учет

1. Можно применять кассовый метод учета доходов и расходов.

То есть учитывать доходы — по поступлении оплаты, а расходы — в момент погашения задолженности перед контрагентом, при условии, что товар поставлен (работа выполнена, услуга оказана).

2. Разрешено не применять некоторые ПБУ и ФСБУ (целиком или их отдельные разделы).

Например: «малыши» могут не применять ПБУ 18/02, 2/2008, 8/2010, игнорировать ФСБУ 5/2019. А из ФСБУ 6/2020 применять только положения, обязательные в том числе и для субъектов МСП.

3. М ожно сдавать упрощенную бухгалтерскую отчетность.

Только баланс, который тоже имеет более простую форму, чем общепринятый, и отчет о финансовых результатах ( приложения № 5 к приказу Минфина № 66н от 02.07.2010).

Источник

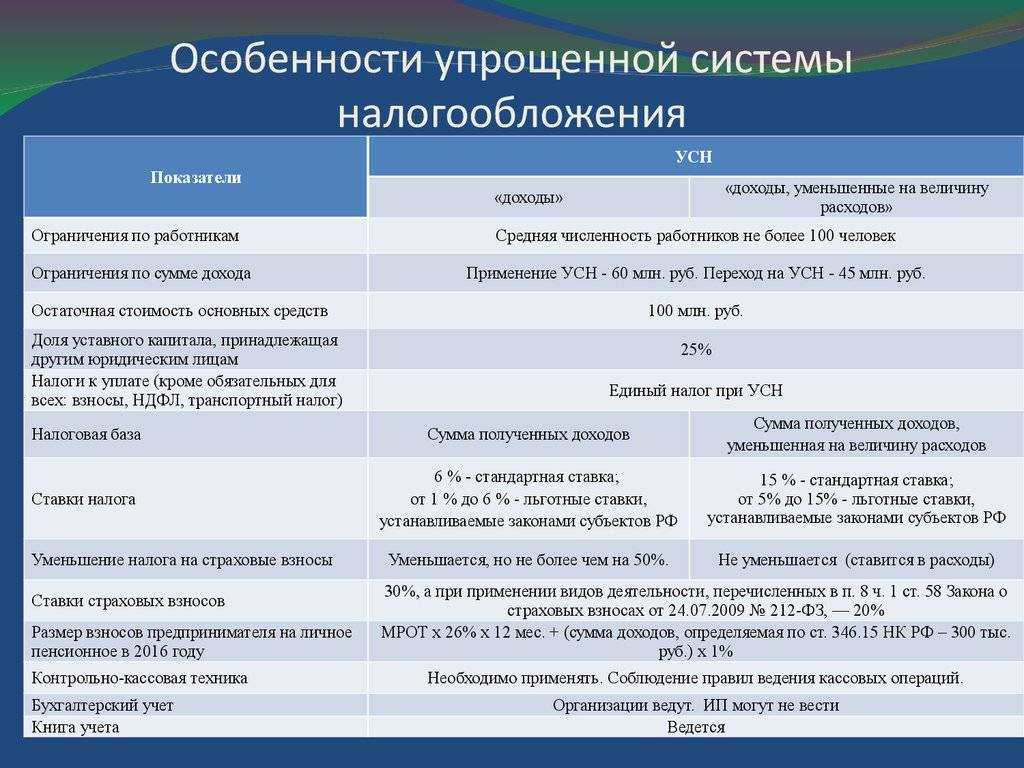

Пример расчета налога для ИП на УСН «Доходы» 6%

Мы составили две таблицы, в которых продемонстрировали, как посчитать налог ИП на УСН «Доходы» 6% с сотрудниками и без.

Расчет для ИП без работников

Предположим, что ИП Иванов И.Ф. работает без сотрудников и в 2019 году получил следующие доходы:

| Месяц | Размер дохода в руб. | Доход поквартально (нарастающим итогом) | Размер налога (нарастающим итогом) | Фиксированные страховые взносы | Размер авансового платежа по УСН |

| январь | 100 000 | 300 000 | 18 000 | ||

| февраль | 90 000 | ||||

| март | 110 000 | 9 059,5 | |||

| апрель | 100 000 | 650 000 | 39 000 | 8 940,5 за I квартал (18 000 — 9 059,5) | |

| май | 150 000 | ||||

| июнь | 100 000 | 9 059,5 | |||

| июль | 90 000 | 990 000 | 59 400 | 11 940,5 за II квартал (39 000 — 9 059,5 — 9059,50 — 8 940,5) | |

| август | 100 000 | 9 059,5 | |||

| сентябрь | 150 000 | ||||

| октябрь | 160 000 | 1 510 000 | 90 600 | 11 340,5 за III квартал (59 400 — 39 000 — 9 059,5) | |

| ноябрь | 160 000 | ||||

| декабрь | 200 000 | 9 059,5 | |||

| Окончательный платеж по УСН за год |

22 140,5 (90 600 — 59 400 — 9 059,5) |

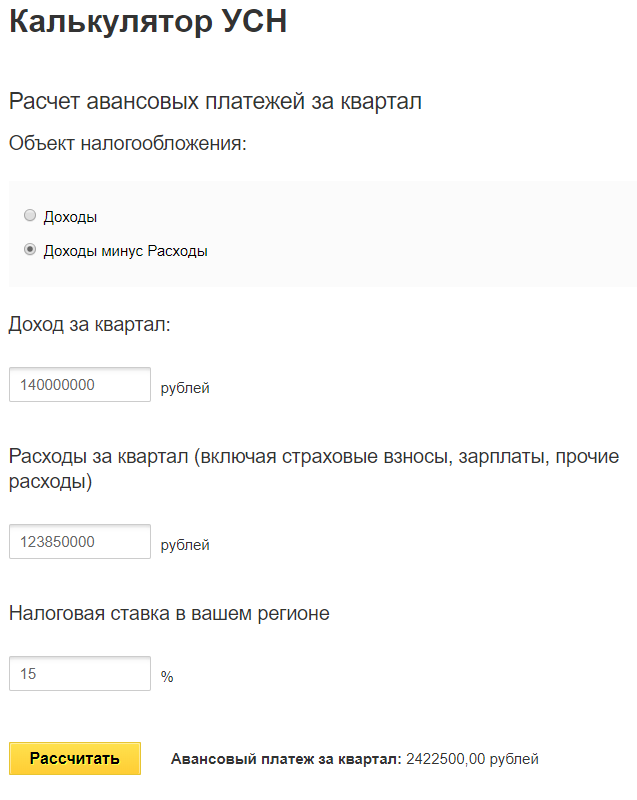

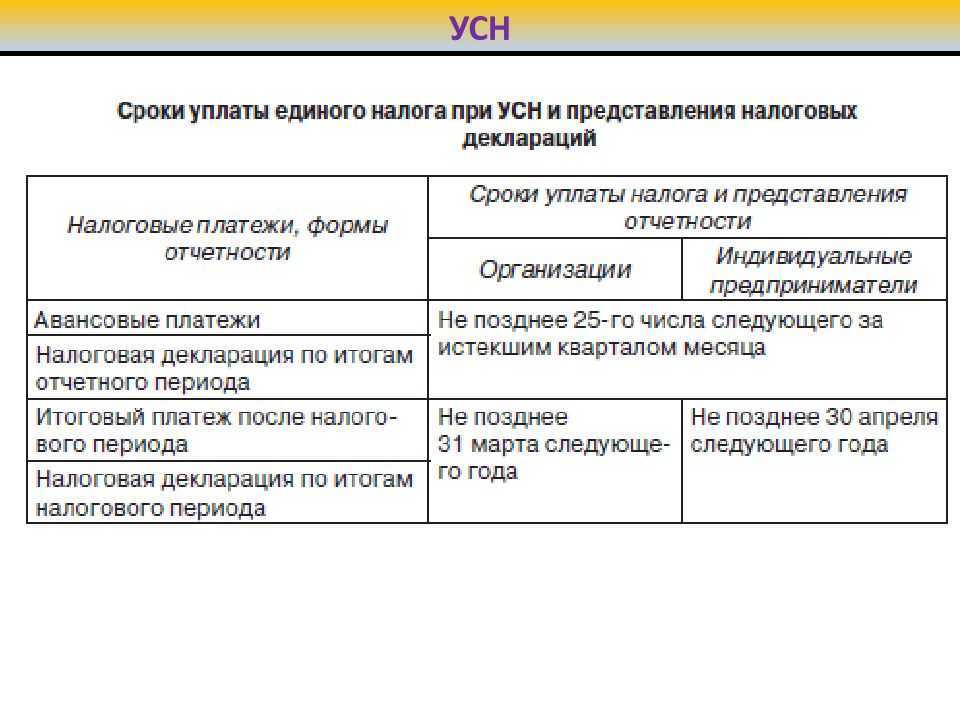

Разберем, как вычисляется размер платежей за первый квартал. Размер авансового платежа зависит от величины дохода. В нашем примере первый квартал для предпринимателя завершился с доходом в 300 000 рублей. 6% от этой суммы — 18 000. Такую сумму необходимо уплатить в качестве авансового платежа за первый квартал. Но ее можно уменьшить, если оплатить страховые взносы в один из трех месяцев первого квартала. Мы рекомендуем делать это именно в третий месяц квартала, чтобы платеж не создавал серьезную финансовую нагрузку. Если уплачивать их ежеквартально, то сумма страховых взносов составит 9 059,5 рублей. Вычитаем из суммы авансового платежа сумму уплаченных взносов и получаем авансовый платеж в размере 8 940,5 рублей, который необходимо уплатить до 25 апреля. Аналогично рассчитываются авансовые платежи за полугодие и 9 месяцев. По итогам уплаты всех авансовых платежей и страховых взносов в отчетном году, размер налога на УСН за 2019 год составляет 22 140,5 рублей. Оплатить эту сумму необходимо до 30 апреля года, следующего за отчетным.

Кроме того, доход ИП превышает 300 000 рублей, а значит, до 1 июля 2020 года ему необходимо дополнительно уплатить 1% от величины дохода, уменьшенной на 300 000 рублей 1 510 000 — 300 000 * 1% = 12 100 рублей.

Расчет для ИП с работниками

А вот данные по ИП Еремин И. И., у которого в штате трое сотрудников. Предположим, Еремин И. И. имеет такие же доходы, что и предприниматель из предыдущего примера. Зарплата его сотрудников в среднем выше 25 000 рублей. В столбце «Страховые платежи за работников» приведены условные цифры для расчета. Страховые платежи за сотрудников начисляются в соответствии с тарифами, устанавливаемыми Правительством РФ. Существуют тарифы общие и пониженные (для отдельных видов деятельности). В 2019 году ставки по общим тарифам составляли: 22% — на пенсионное, 5,1% — на медицинское и 2,9% — на страхование по временной нетрудоспособности.

Он может выбирать, на какую сумму уменьшать размер авансовых платежей: на всю сумму уплаченных взносов за себя или на 50% за счет страховых взносов, уплачиваемых за сотрудников (при условии, что их размер соответствует размеру половины рассчитанного авансового платежа).

| Месяц | Размер дохода в руб. | Доход поквартально (нарастающим итогом) | Размер налога (нарастающим итогом) | Страховые платежи за работников | Размер авансового платежа по УСН |

| январь | 100 000 | 300 000 | 18 000 | 24 700 | |

| февраль | 90 000 | 25 100 | |||

| март | 110 000 | 25 200 | |||

| апрель | 100 000 | 650 000 | 39 000 | 25 100 | 9 000 за I квартал (18 000 — 9 000 |

| май | 150 000 | 26 500 | |||

| июнь | 100 000 | 25 200 | |||

| июль | 90 000 | 990 000 | 59 400 | 25 100 | 10 500 за II квартал (39 000 — 19 500 — 9 000) |

| август | 100 000 | 22 400 | |||

| сентябрь | 150 000 | 25 200 | |||

| октябрь | 160 000 | 1 510 000 | 90 600 | 26 800 | 10 200 за III квартал (59 400 — 29 700 — 9 000 -10 500 ) |

| ноябрь | 160 000 | 25 100 | |||

| декабрь | 200 000 | 27 200 | |||

| Окончательный платеж по УСН за год |

15 600 (90 600 — 45 300 — 9 000 — 10 500 — 10 200) |

Стоит отметить, что предприниматель с сотрудниками также обязан уплатить страховые взносы за себя.

Из расчетов налога по УСН видно, что ИП с сотрудниками выгоднее уменьшать авансовые платежи наполовину за счет обязательных взносов за сотрудников. Этот способ позволяет ему сократить налог по УСН на 45 300 рублей. В то время как уменьшение налога на страховые взносы за себя позволило бы сократить его только на 36 238 рублей.

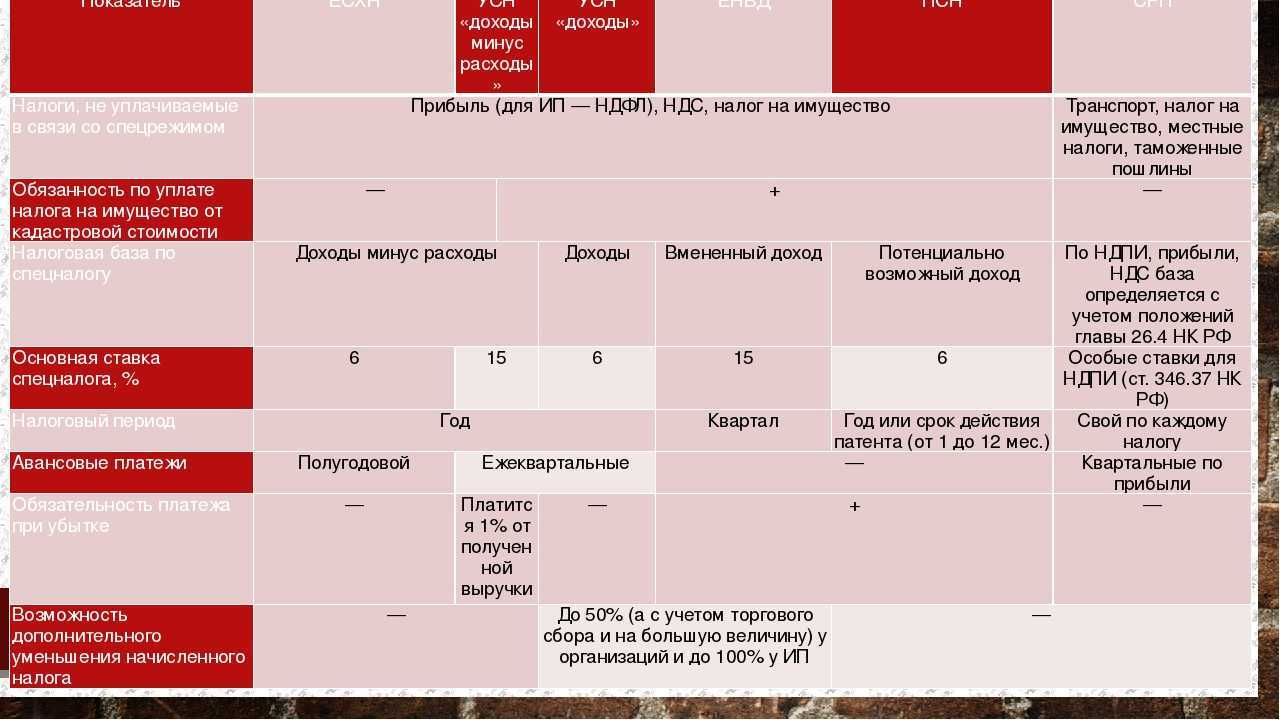

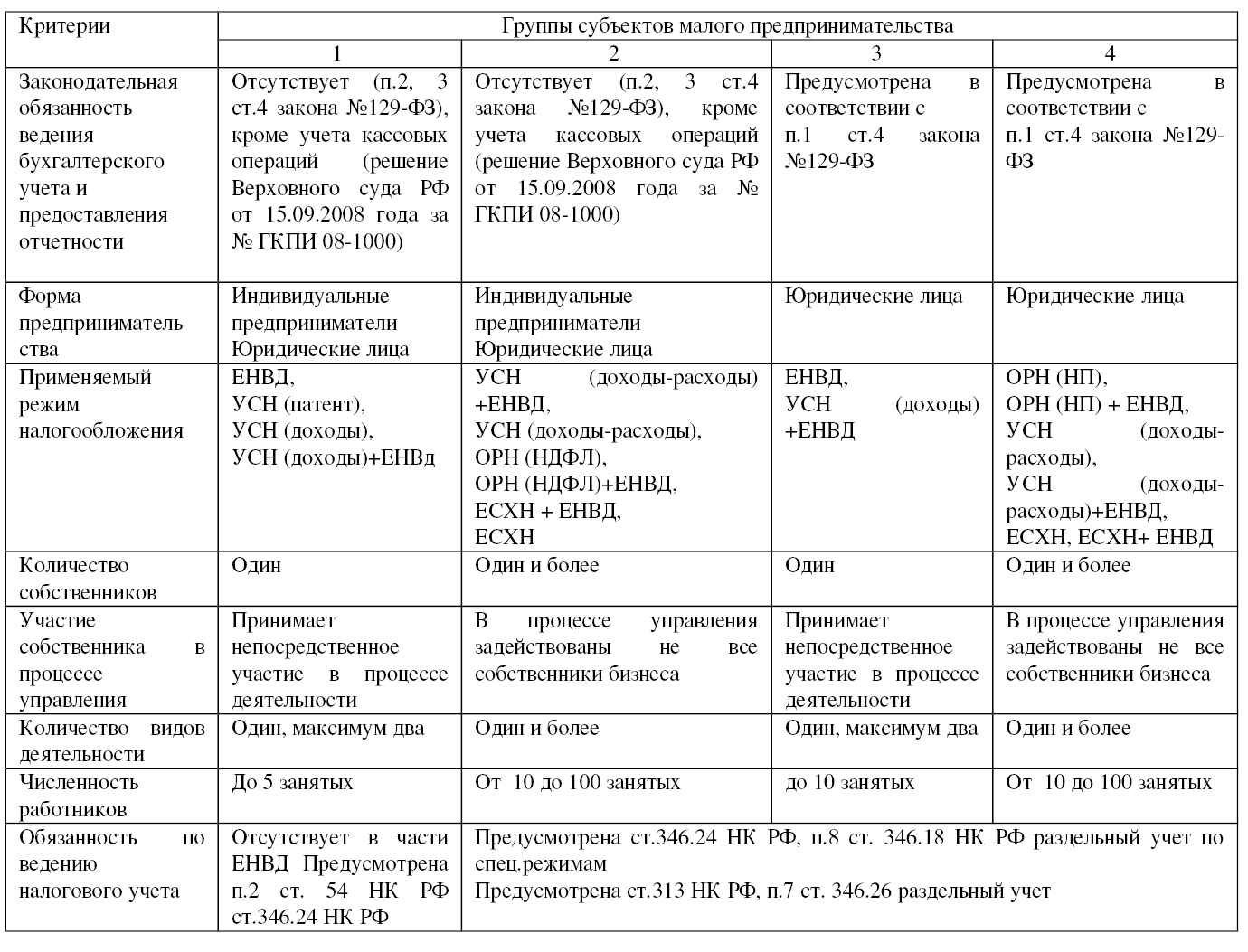

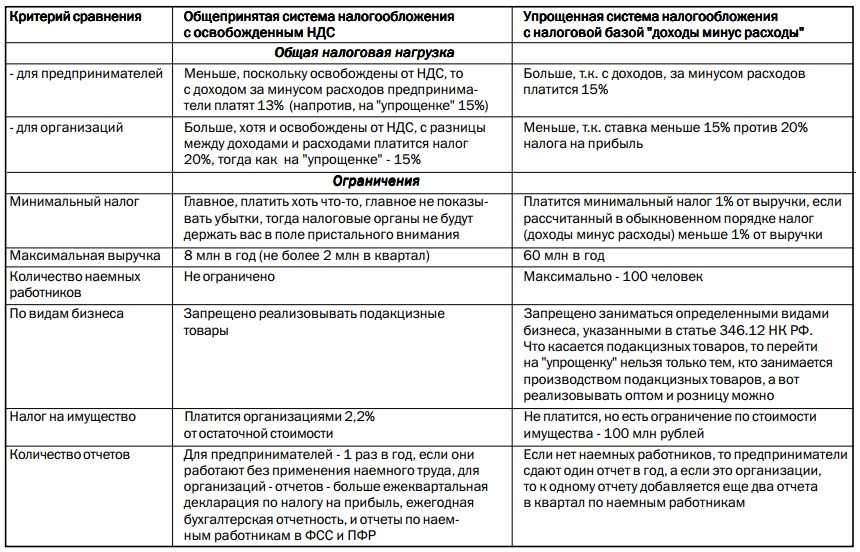

Организация налогового учета в субъектах малого предпринимательства при общем режиме налогообложения

Традиционная (общая) система налогообложения предусматривает уплату всех налогов и взносов, декларируемых налоговым законодательством. Это, прежде всего:

—

налог на прибыль – для предприятий;

—

НДФЛ – налог на доходы физлиц для индивидуальных предпринимателей;

—

НДС – налог на добавленную стоимость;

—

налог на имущество организаций – для юридических лиц;

—

страховые отчисления в социальные фонды – ПФ, ФСС, ФОМС.

Малое

предприятие при общем режиме налогообложения должно вести налоговый учет,

руководствуясь Налоговым кодексом РФ.

Система налогового учета организуется налогоплательщиком самостоятельно в соответствии с разработанной им учетной политикой для целей налогообложения. Порядок её формирования регулируется гл.25 НК РФ «Налог на прибыль организаций». Правильное исчисление прибыли для целей налогообложения предполагает соблюдение законодательных основ квалификации доходов и группировки расходов субъекта малого предпринимательства.

Доходы определяются организацией (предпринимателем) на основании первичных документов и документов налогового учета. Они состоят из:

—

доходов от реализации товаров (работ, услуг) и имущественных прав;

—

внереализационных доходов.

Один

из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на

прибыль. В документе следует отразить:

—

порядок признания прямых и косвенных расходов предприятия (кассовый, или метод

начисления),

—

порядок учета основных средств, применяются ли повышающие коэффициенты при

амортизации, амортизационная премия, для каких объектов,

—

методы оценки материалов, сырья и товаров,

—

формируются ли резервы для равномерного распределения расходов в течение года

(отпусков, по сомнительным долгам, на ремонт ОС и др.),

—

учет операций с ценными бумагами,

—

в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи

по нему,

—

применяемые налоговые регистры и т.д.

Особенности

учета НДС при формировании учетной политики стоит указать тем, кто от налога

освобожден, или проводит операции, облагаемые по ставке 0% — это касается

порядка распределения «входящего» НДС.

Организации

ежеквартально и по итогам отчетного года представляют в ИФНС декларацию по

налогу на прибыль. Срок подачи – 28 число месяца, следующего за отчетным

периодом, а годовая декларация подается до 28 марта. При уплате авансовых

платежей, отчетность подается до 28 числа каждого месяца.

ИП, получив первый доход на общем режиме налогообложения, обязан представить декларацию 4-НДФЛ о предполагаемом доходе, а за прошедший налоговый период подает декларацию о доходах 3-НДФЛ. Она представляется ежегодно до 30 апреля.

Декларация

по НДС подается ежеквартально в электронном виде до 25 числа месяца, следующего

за отчетным кварталом. Плательщики НДС должны вести налоговые регистры – книги

покупок и продаж, журнал учета счетов-фактур.

По

налогу на имущество декларация представляется только организациями, ИП

отчитываться не нужно. Срок подачи годовой декларации – 30 марта следующего

года. Кроме того, ежеквартально необходимо сдавать расчеты по авансовым

платежам до 30 числа месяца, следующего за отчетным периодом.

Налогообложение ОСНО предполагает уплату и других налогов, в том числе местных, а также страховых взносов, отчитываться по которым следует в сроки и по формам, установленным федеральным и местным законодательством.

Таким образом, общий налоговый режим – это базовая система, на которой строится налогообложение всех предприятий на территории России. Это самый сложный и многогранный вид учета и налогообложения, применение которого требует специальных знаний и квалификации от сотрудников бухгалтерии, финансового, планового отдела. Применение ОСНО возможно как для крупных предприятий и холдингов, так и для ООО и ИП. Это базовая структура налогообложения, не имеющая никаких ограничений и особых требований к бизнесу. Как правило, на добровольных началах применяют ОСНО в основном крупные компании, имеющие большой штат и разветвленную структуру. В остальных случаях предприятия стремятся уйти от сложностей и переплат, подобрав подходящий специальный налоговый режим.

В

части ведения бухгалтерского учета и отчетности к ИП и ООО на общей системе

предъявляются идентичные требования – любая операция должна быть

соответствующим образом задокументирована и отражена в отчетности. Это вполне

объяснимо – так как налоги на ОСНО напрямую зависит от характера и объема

операций купли и продажи, налоговой инспекции необходимо иметь возможность

отследить их.

Просмотров 8 396

Что такое упрощенный бухучет и кто его может вести?

О возможности применения малыми предприятиями упрощенного бухучета говорит основной регламентный документ — закон «О бухучете» от 06.12.2011 № 402-ФЗ (п. 4 ст. 6). Он же устанавливает следующее:

Из этого следует, что для СМП существует законодательно установленное право выбора — вести БУ в общеустановленном порядке или применять упрощенные алгоритмы учета и отчетности.

Кто относится к субъектам малого и среднего предпринимательства, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный демо-доступ к системе К+ бесплатно.

Упрощенный БУ — это система формирования документированной систематизированной информации об учетных объектах, освобожденная от отдельных элементов общепринятого бухучета. О таких элементах пойдет речь в одном из следующих разделов.

ВНИМАНИЕ! Чтобы воспользоваться правом использования в учете упрощенных алгоритмов субъект бизнеса должен соответствовать критериям, указанным в законе от 24.07.2007 № 209-ФЗ о развитии малого и среднего бизнеса в России. Подробнее о критериях отнесения фирм к малым предприятиям читайте здесь

Остановимся подробнее на ст. 4 закона № 209-ФЗ (в новой редакции), повествующей о категориях СМП.

Согласно этой статье к СМП относятся:

При этом вышеуказанные субъекты:

Какие упрощенные способы ведения бухгалтерского учета предусмотрены для коммерческих организаций (в том числе малых предприятий, не подлежащих обязательному аудиту и не являющихся микрофинансовыми организациями)? Ответ на этот вопрос см. в путеводителе по годовой отчетности в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Условия не являются идентичными для всех указанных субъектов — об этом пойдет речь в следующем разделе.

Инвентаризация при ведении бухучета на УСН

Организации, ведущие бухучет при УСН перед составлением годовой отчетности обязаны провести инвентаризацию имущества и обязательств. Все результаты должны быть задокументированы надлежащим образом. Необходимо составить инвентаризационные описи и акты в двух экземплярах. Они должны содержать информацию о фактическом стоимостном и/или количественном выражении проверяемого объекта и данные по учету. На их основании делаются соответствующие выводы о состоянии учета, наличии излишков и недостач. Все документы должны быть подписаны лицами, перечисленными в приказах на утверждение комиссий по инвентаризации. Все формы документов для проведения данной процедуры являются унифицированными и их можно найти в приложениях к Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49.

Основные виды инвентаризации, которые необходимы, чтобы бухгалтерский учет при УСН был безошибочным:

- Инвентаризация основных средств.

- Инвентаризация нематериальных активов.

- Инвентаризация товарно-материальных ценностей.

- Инвентаризация кассы.

- Инвентаризация дебиторской и кредиторской задолженности.

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

Новый ФСБУ определи, что есть две категории бухгалтерских документов:

Первичные учетные документы — отражают отдельные операции и факты хозяйственной жизни.

Регистры бухучета — служат для накопления и обобщения информации о хозяйственных операциях, доходах, расходах, активах и т.д.

Еще одно важное уточнение, которое делает ФСБУ 27/2021: хранить документы надо в том виде, в котором они были созданы. Нельзя уничтожать бумажные документы и оставлять их цифровые копии, или, наоборот, распечатывать электронный документ и затем его стирать в базе.. https://www.klerk.ru/buh/articles/526369/

https://www.klerk.ru/buh/articles/526369/

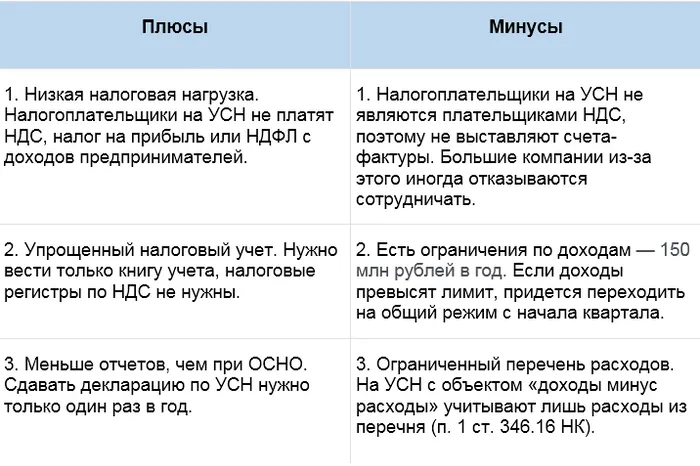

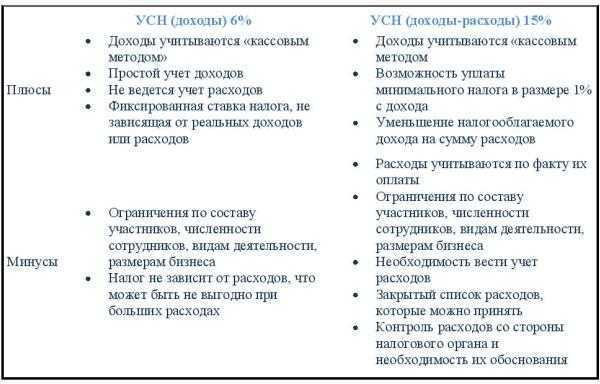

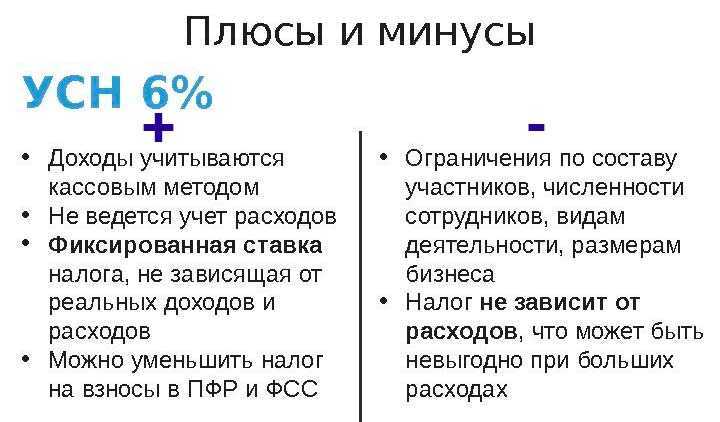

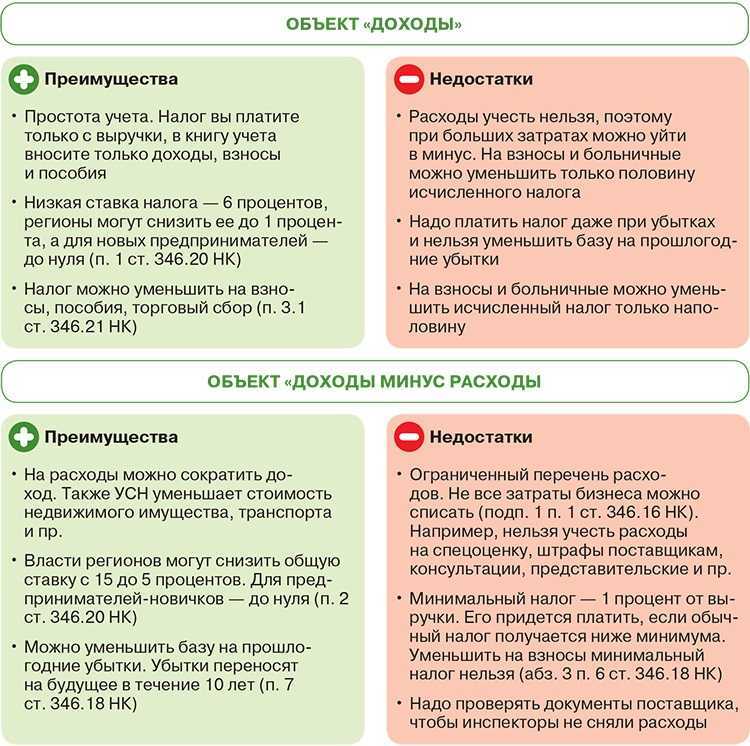

Какие платежи совершает ИП на УСН 6%

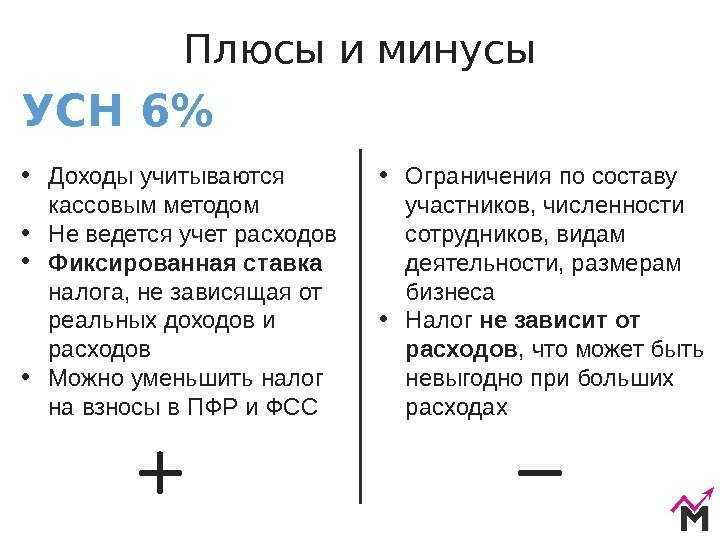

Стоит разделить предпринимателей, ведущих деятельность самостоятельно, и тех, кто привлекает наемных работников. Упрощенная система налогообложения для ИП без работников подразумевает, что вы будете платить:

- налог в размере 6% от годового дохода (или по более низкой ставке, установленной на региональном уровне);

- взносы на обязательное пенсионное страхование. В 2020 году их размер составляет 32 448 рублей (с доходов до 300 000 рублей). Уплачиваются взносы до 31 декабря текущего календарного года. Оплатить можно всю сумму одним платежом или разбить платежи: поквартально или помесячно;

- взносы на обязательное медицинское страхование. Предприниматель также обязан уплатить их до 31 декабря текущего года (одним платежом, поквартально или помесячно) в размере 8 426 рублей. Таким образом, общая сумма взносов индивидуального предпринимателя за себя составляет 40 874 рубля.

- если годовой доход превышает 300 000 рублей, то дополнительно оплачивается 1% с дохода свыше 300 000 рублей, но не более 259 584 рублей. Например, если доходы предпринимателя составили 900 000 рублей, то дополнительно он оплатит 6 000. Этот платеж ИП на упрощенке уплачивают до 1 июля следующего года.

Упрощенная система налогообложения для ИП с работниками отличается тем, что к перечисленным платежам добавляются страховые взносы за сотрудников, которые оплачиваются до 15 числа каждого месяца.

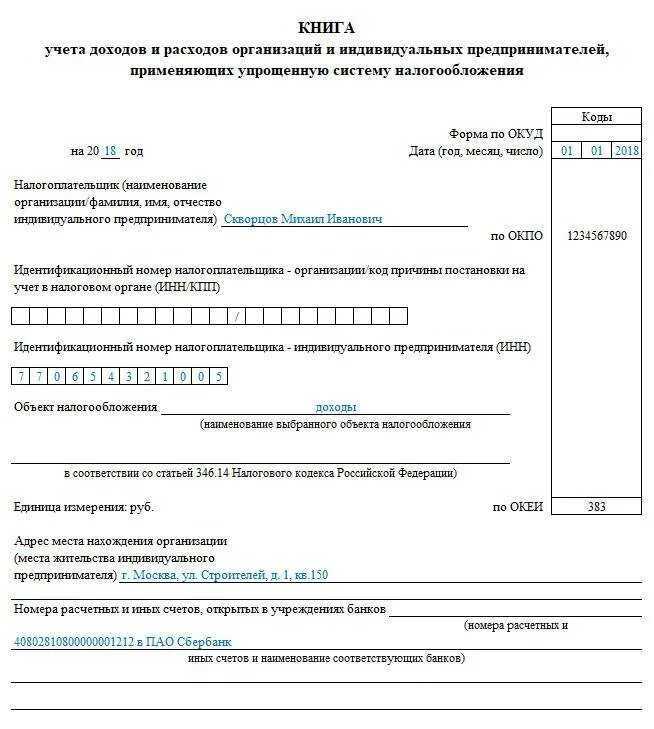

Способы ведения упрощенного учета

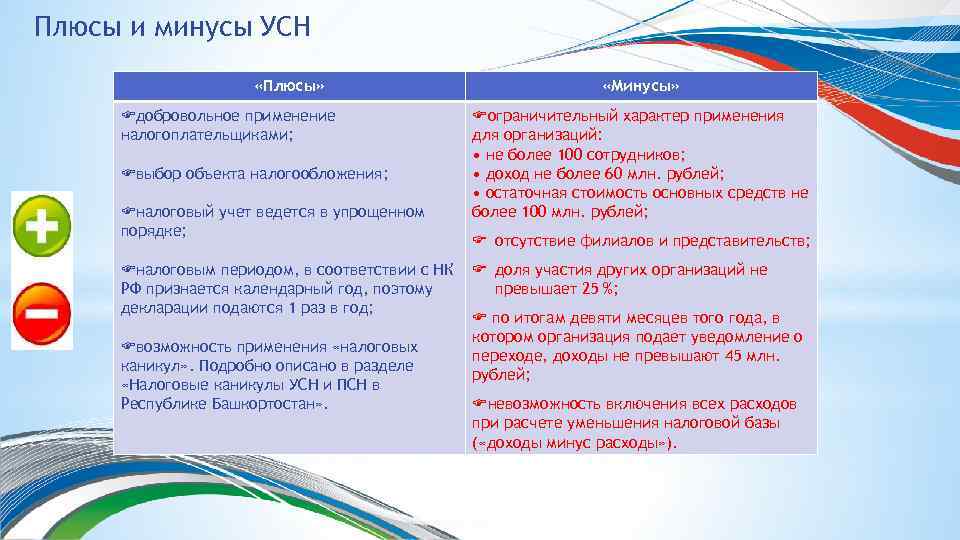

Сразу скажем, что организация решает сама, стоит ли ей вести упрощенный учет или нет. То есть ведение учета в упрощенной форме — это право , а не обязанность организации.

Главное — закрепить принятое решение в учетной политике и неукоснительно ему следовать.

1 способ: Простой учет

Доступен микропредприятиям, которые не производят никакой продукции и не имеют большого количества материальных затрат.

Обычно у таких предприятий операций в месяц совсем мало — 20-30, причем они, как правило, однообразные.

Тогда учет можно вести в специальной книге без применения двойной записи (например: форма № К-2МП, приложение № 12 к рекомендациям для субъектов МСП от 25.04.2013 № 4/13). По большому счету это просто табличка, куда в хронологическом порядке заносятся все факты хозяйственной жизни по группам статей.

В конце месяца подсчитывают обороты и выводят остатки.

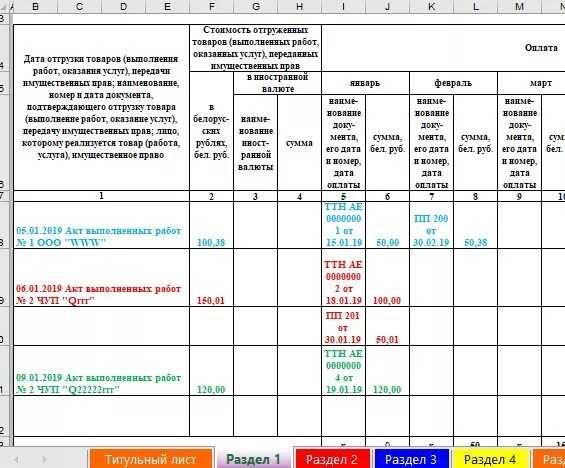

2 способ: Сокращенный учет

В этом случае уже используют двойную запись, но обычные бухгалтерские регистры не применяют.

Операции отражают в книге учета фактов хоздеятельности . Бланк можно найти в приложении № 1 к приказу Минфина от 21.12.1998 № 64н.

А для учета расчетов по оплате труда используют отдельную ведомость № В-8 Бланк также можно найти в Типовых рекомендациях (приказ Минфина от 21.12.1998 № 64н).

Правда если в компании операций много, то книга учета будет очень объемной. Тогда рациональнее использовать комплект ведомостей из вышеуказанных типовых рекомендаций — это тоже своего рода регистры бухучета, только упрощенные. Обобщение месячных итогов проводится по шахматной ведомости № В-9. А на ее основании составляется оборотная ведомость, которая и служит основой для составления бухотчетности.

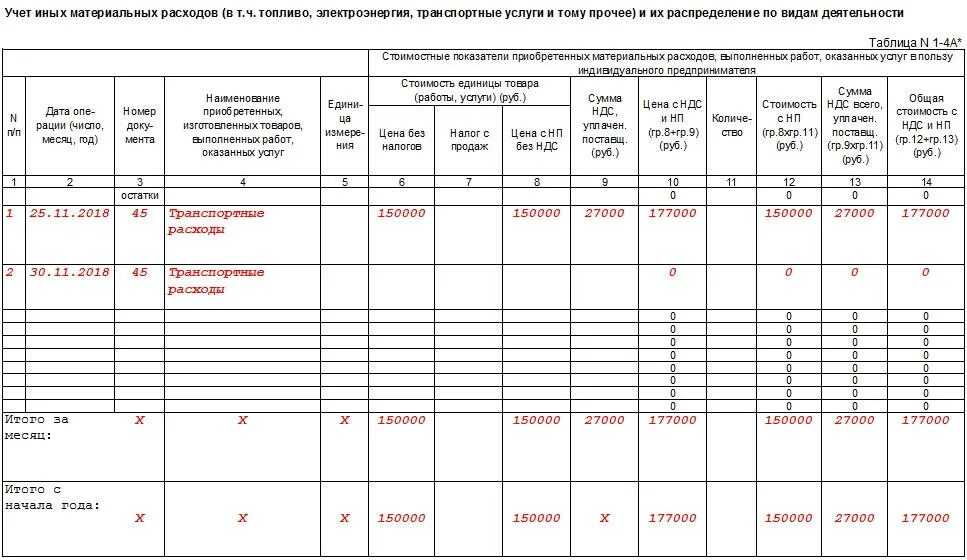

3 способ: Полный учет

Это полноценный учет, который ведется с применением бухгалтерских регистров и методом двойной записи. Однако для малышей и здесь есть послабления.

Так субъекты МСП вправе применять сокращенный план счетов . То есть можно объединить между собой группы однородных счетов и использовать только один общий.

Например, вместо группы счетов 10, 11, 15, 16 использовать только счет 10.

Причем сокращать план счетов не обязательно в полном объеме, как приведено в рекомендациях. Можно это сделать частично.

Например: вместо группы счетов 60, 62, 71, 73, 75, 79 рекомендуется использовать счет 76. Но если у компании много операций по поставщикам и покупателям — использовать счета 60 и 62 будет удобнее.

Тогда компания должна сформировать свой, удобный именно ей, сокращенный план счетов. Бланки бухгалтерских регистров тоже можно разработать собственные. Утвержденный план счетов и бланки регистров нужно приложить к учетной политике.

Что такое управленческий учет

Управленческий учет – это база данных (комплекс баз данных) с зафиксированными в ней всеми фактами деятельности бизнеса, которые потом собираются в управленческую (финансовую) отчетность.

Управленческий учет (УУ) часто путают с бухгалтерским из-за схожести отчетов. Часто в малом бизнесе «управленка» начинается с бухучета. А когда бухгалтерских данных для принятия решений становится недостаточно, УУ выделяют в отдельную систему.

Управленческий учет финансовой деятельности – гибкая система, правила формирования определяют сами предприниматели. Формы отчетов, регистры, нормы учета данных и исследуемые показатели не ограничены законодательными требованиями.

Для удобства управленческий учет для бизнеса делят на несколько видов:

-

Производственный – определяет себестоимость продукции и услуг. Показывает, сколько и каких ресурсов компания тратит на производство. Для торговых компаний в этой категории выступает складской учет товаров. Для IT-компаний — позаказный учет каждого контракта и этапы исполнения.

-

Маржинальный – определяет точку безубыточности, позволяет выяснить во сколько раз может вырасти бизнес, считает операционный рычаг и способность компании воспользоваться кредитными средствами и погашать долги в срок.

-

Бюджетный – использует бюджеты (планы). В рамках бюджетного учета выделяются центры финансовой ответственности (отделы, направления) и определяются бюджеты и KPI каждого направления. Это помогает управлять эффективностью отделов и отдельных сотрудников.

-

Стратегический – направлен на обеспечение предприятия ресурсами и финансами для долгосрочного развития. Лет так на 10.

Управленческий учет в малом бизнесе состоит из объектов, которые влияют на чистую прибыль:

-

доходы и расходы;

-

имущество – денежные средства, финансовые вложения, запасы, дебиторка и другие активы;

-

обязательства – задолженность перед поставщиками, налоговой службой, сотрудниками и другими лицами;

-

кредиты, собственный капитал, нераспределенная прибыль и другие источники финансирования;

-

прибыль или убыток;

-

центры финансовой ответственности.

Объекты управленческого учета можно учитывать в целом по предприятию или делить по сделкам, направлениям или товарам. Детализацию выбирают в соответствии с целями и задачами предприятия.

Преимущества и недостатки управленческого учета:

| Преимущества | Недостатки |

|---|---|

| Повышение качества управленческих решений | Дополнительные задачи для сотрудников |

| Своевременное выявление проблем и точек роста | С ростом фирмы требуется отдельный сотрудник для ведения УУ |

| Повышение прозрачности деятельности | Временные затраты на регулярную доработку системы под меняющиеся условия деловой среды |

| Планирование будущих периодов | |

| Ускорение достижения стратегических целей |