Как справиться с неотфактурованной поставкой товара?

Неотфактурованная поставка товара — это когда поставщик отправляет товар, не оформив официальную счет-фактуру. Это может привести к проблемам как для поставщика, так и для покупателя.

Чтобы избежать недоразумений, необходимо заключить договор поставки, в котором должны быть указаны все условия поставки товара. В том числе должны быть прописаны требования к оформлению счета-фактуры.

Если вы получили неотфактурованную поставку товара, обратитесь к поставщику и уточните, почему не был оформлен счет-фактура. Часто такое случается по незнанию или из-за технических проблем. Если же поставщик отказывается оформлять счет-фактуру, то имейте в виду, что такой товар не может быть зарегистрирован в бухгалтерии и использован для налоговых целей.

Получение неотфактурованной поставки товара может также сопровождаться претензиями со стороны налоговой инспекции, так как такие товары не могут быть учтены в бухгалтерии. Чтобы избежать подобных проблем, требуйте от поставщика оформление счет-фактуры.

Если же вы все же решили купить неотфактурованную поставку товара, то необходимо учитывать, что такие товары не могут быть использованы для налоговых целей. Также имейте в виду, что в случае возникновения споров с поставщиком, у вас не будет документа, подтверждающего оплату товара.

Неотфактурованная поставка это

Неотфактурованная поставка — деловое взаимоотношение между организациями закрепляется подписанными документами с обеих сторон, что свидетельствует о подтверждении операции и отсутствии претензий по ней.

Гражданское право обязывает продавца товара передать сопроводительные бумаги одновременно с товаром.

В общем порядке отгрузке товара предшествуют следующие документы:

- Договор поставки.

- Спецификация.

- Счет на оплату.

- Товарная накладная.

- Счет-фактура.

- Товарно-транспортная накладная.

- Иные документы: технические паспорта, сертификаты качества, инструкции по эксплуатации.

Однако в реальности возникают ситуации, когда отгрузочные документы поступают позже совершенного события. Такая поставка называется неотфактурованной.

В этом случае актуальными проблемами становятся аспекты оформления, учета и налогообложения неподтвержденных документально поставок.

В сжатом виде приведена информация по корректировке учетной и налоговой информации в момент получения первичных документов

Признаки неофактураванной поставки

Обязательными признаками неофактурованной поставки являются:

- Наличие договора с контрагентом.

- Поступление ценностей на склад покупателя без первичной документации.

Нужно отметить, что на территорию контрагента могут поступить неотфактурованными следующие виды ресурсов:

- Материалы (счет 10).

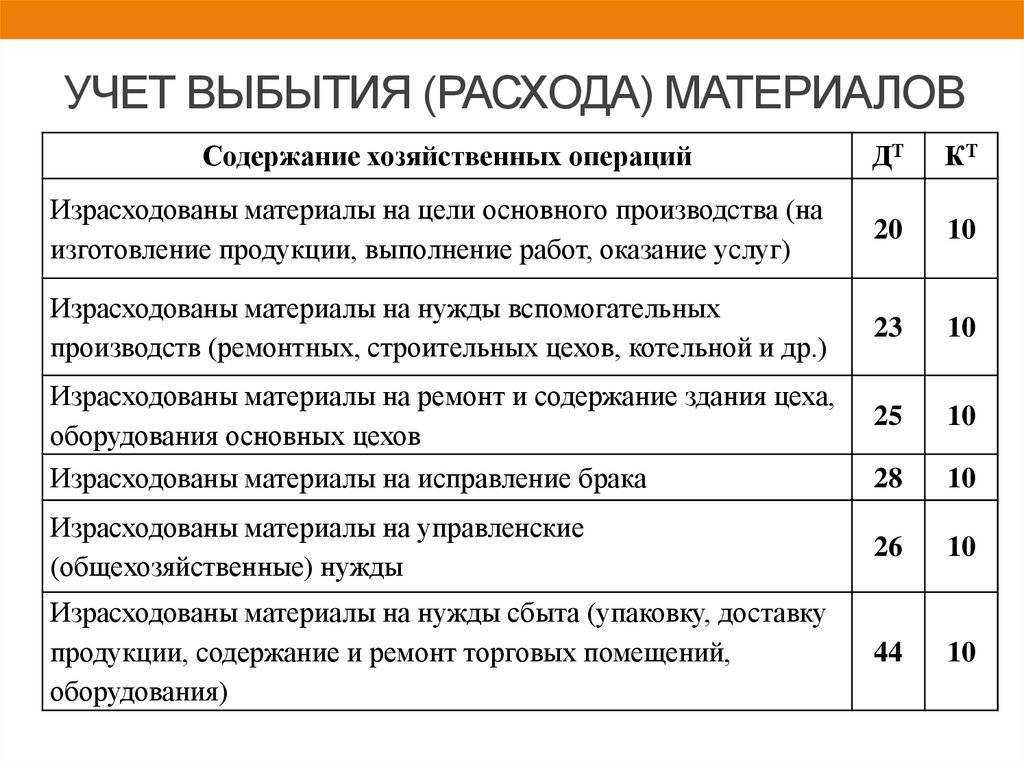

- Товары (счет 41).

- Оборудование (счет 07, 08).

В отношении организации могут быть осуществлены услуги (счет 20,23,25,26,44), которые также необходимо считать неотфактурованными до получения документации от поставщика.

Поставка без документов предполагает следующие действия организации:

- Обязательно установить наименование поставщика.

- Документально оформить событие.

- Отразить в учете.

- При получении документов скорректировать бухгалтерские проводки.

А документы где?

Подобные ситуации ставят в тупик и руководителей, и бухгалтеров. Ведь согласно пункту 1 статьи 9 Федерального Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» без первичных документов нельзя отразить приобретенное имущество в бухгалтерском учете. В свою очередь в налоговом учете без счетов-фактур невозможно будет подтвердить обоснованность применения вычетов по НДС (п. 1 ст. 172 НК). Без документального подтверждения не удастся принять затраты на приобретение товарно-материальных ценностей в качестве расходов, учитываемых в целях налогообложения прибыли (п. 1 ст. 252 НК).

Что можно сделать для минимизации рисков и финансовых потерь для бизнеса и как поступить в подобной ситуации?

Такие вопросы актуальны для многих компаний.

Простой и правильный вариант решения — приобретенный товар при отсутствии на него каких-либо расчетных документов оформить неотфактурованной поставкой.

Для этого необходимо правильно классифицировать конкретные поступления и владеть нормативными положениями по их учету. Именно этой тематике и посвящается настоящая статья. Также будут приведены рекомендации и методы по недопущению неотфактурованных поставок.

Рассмотрим, какие поставки относятся к неотфактурованным, порядок их документального оформления, особенности бухгалтерского и налогового учета, методы минимизации негативных последствий при получении неотфактурованных поставок и способы недопущения последних.

Регламентированный учет

Учет убытков прошлых лет

Для организаций, применяющих функциональность раздельного учета по налогу на прибыль, поддержана

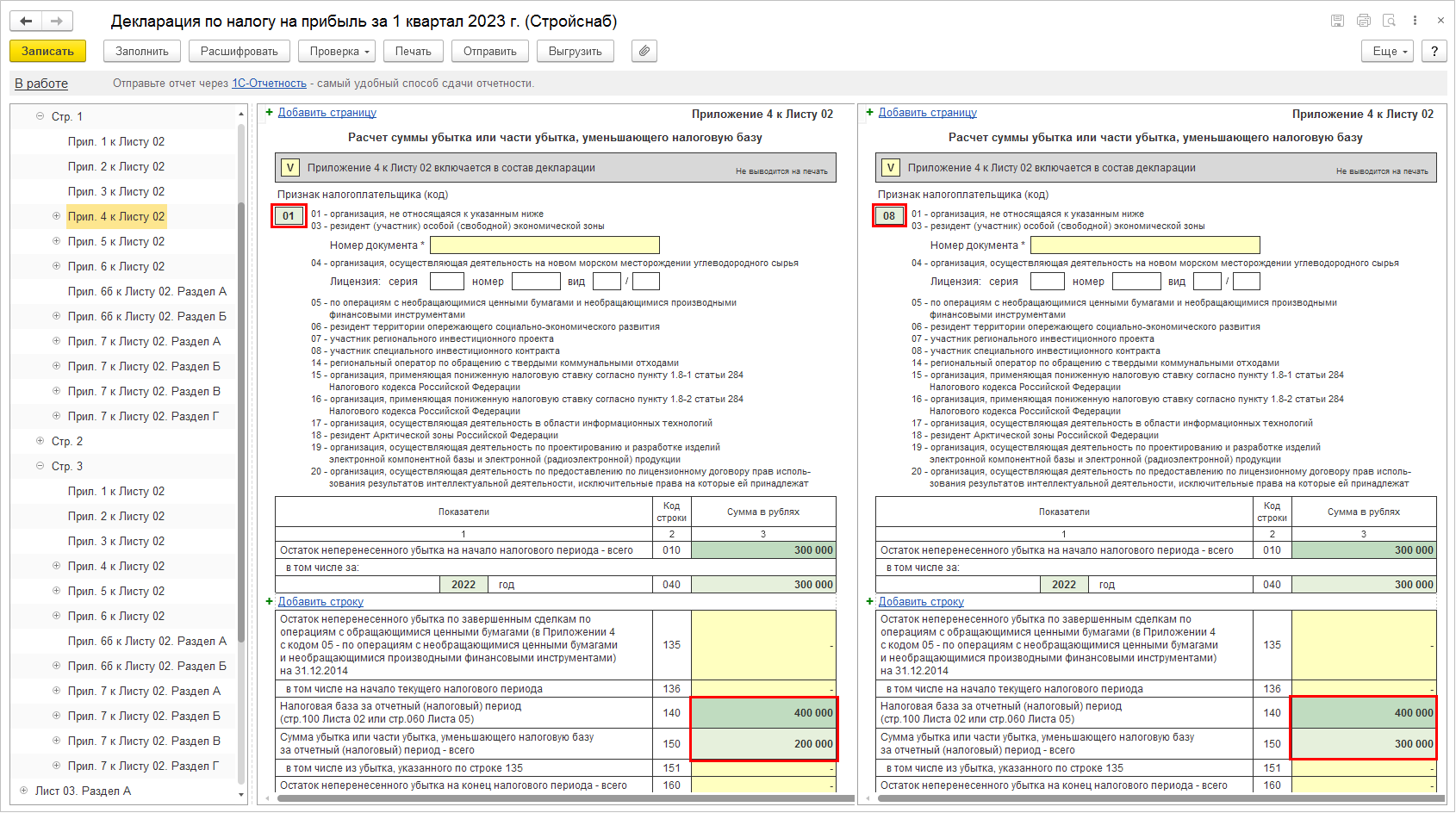

возможность уменьшения налоговой базы для отдельных вариантов налогообложения на сумму убытков,

полученных в предыдущих налоговых периодах, без учета ограничения, установленного в п.2.1 ст. 283 НК РФ.

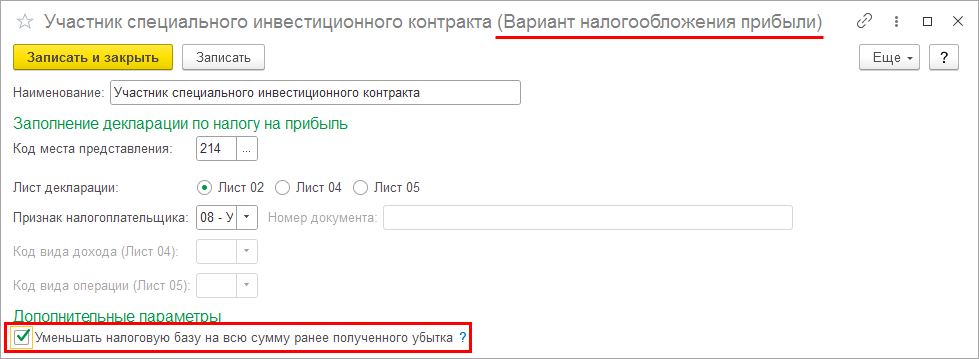

В карточку элемента списка Варианты налогообложения прибыли добавлен признак Уменьшать налоговую базу на всю сумму ранее полученного убытка.

Если признак Уменьшать налоговую базу на всю сумму ранее полученного убытка в карточке элемента

списка Варианты налогообложения прибыли установлен, тогда при выполнении регламентной операции

Списание убытков прошлых лет в рамках процедуры Закрытие месяца налоговая база по данному

варианту налогообложения уменьшается без учета ограничения в 50%, установленного в п.2.1 ст. 283 НК РФ.

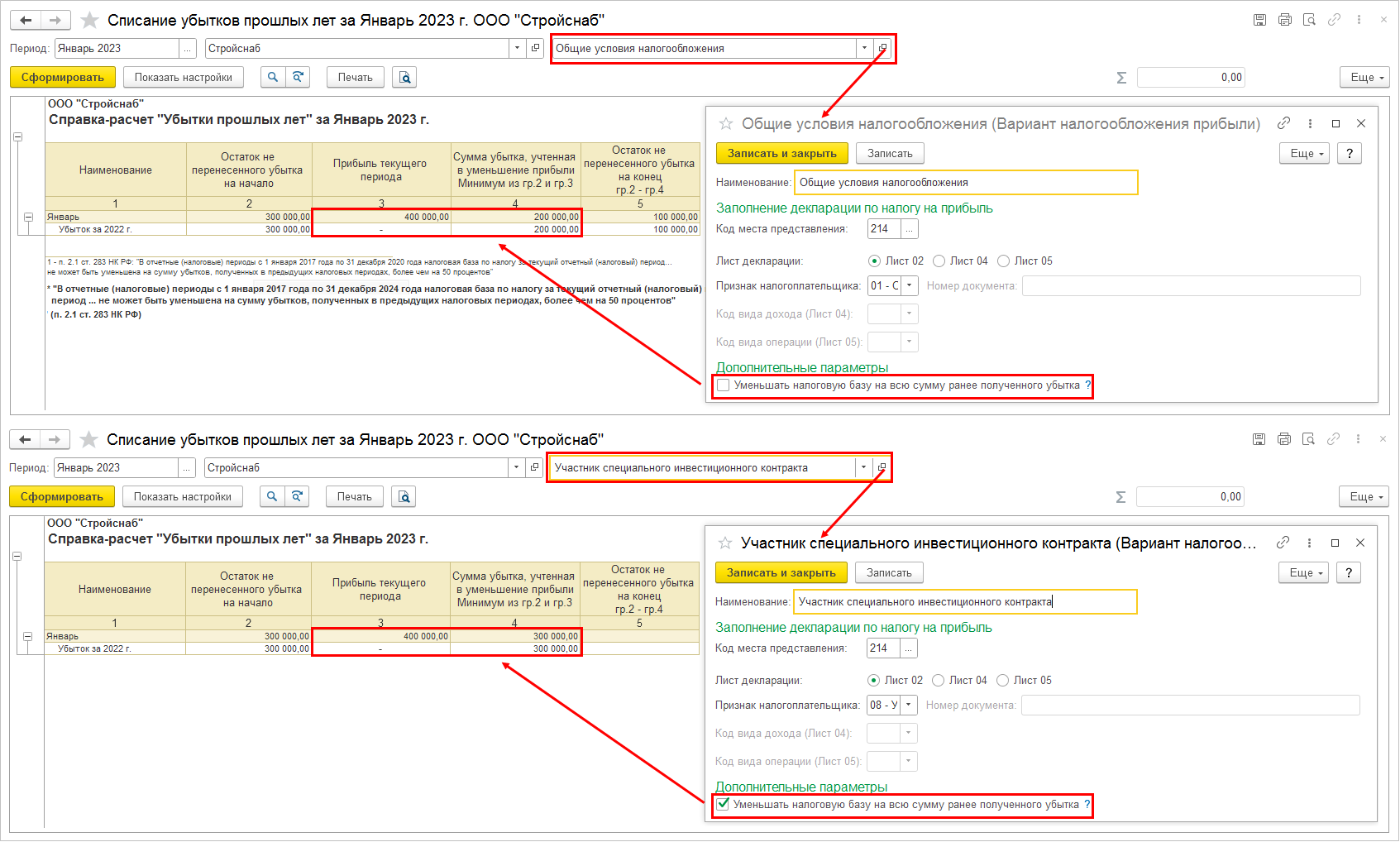

Например, у организации настроены 2 варианта налогообложения прибыли «Общие условия

налогообложения» и «Участник специального инвестиционного контракта».

В карточке варианта «Общие условия налогообложения» признак Уменьшать налоговую

базу на всю сумму ранее полученного убытка не установлен, в карточке варианта «Участник

специального инвестиционного контракта» — установлен. На начало 2023 года сумма перенесенного

на будущее убытка за 2022 год по каждому варианту налогообложения составляет 300 000 руб. Прибыль

за январь 2023 года по каждому варианту налогообложения составляет 400 000 руб. При выполнении

регламентной операции Списание убытков прошлых лет в рамках процедуры Закрытие месяца

налоговая база по варианту налогообложения «Общие условия налогообложения» будет уменьшена

на 50% прибыли, т.е. на 400 000 х 0,5 = 200 000 руб. По варианту налогообложения «Участник

специального инвестиционного контракта» — без учета ограничении 50% налоговой базы, т.е. на

всю сумму убытка 300 000 руб.

Алгоритм заполнения в декларации по налогу на прибыль сведений об убытках, уменьшающих налоговую

базу, адаптирован для функциональности раздельного учета. Убытки по разным вариантам налогообложения

распределяются по соответствующим страницам Листа 02 декларации.

Контролируемые сделки

Выполнены доработки системы с целью поддержания изменений законодательства в части учета контролируемых сделок:

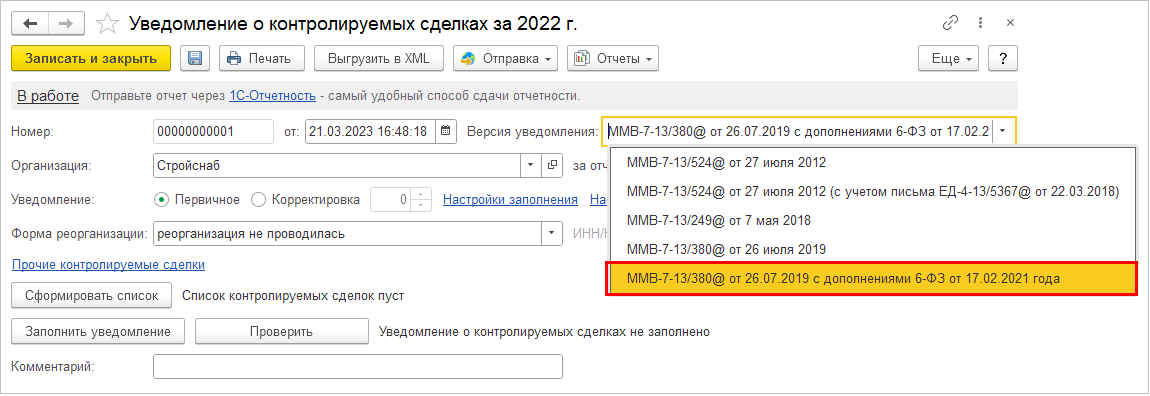

- поддержаны форма и формат уведомления о контролируемых сделках, утвержденные Приказом ФНС

от 26.07.2019 № ММВ-7-13/380@ с дополнениями, внесенными Федеральным законом

от 17 февраля 2021 года №6-ФЗ; - учтено, что с 2022 года границы контролируемости по сделкам между взаимозависимыми лицами изменилась с 60 млн. руб. до 120 млн. руб.;

- с января 2022 г. до января 2025 г. из критериев контролируемости сделок убран контроль по инвестиционному вычету;

- поддержано расширение с 2022 г. списка товаров мировой биржевой торговли (определяется по кодам ТНВЭД).

В документе Уведомление о контролируемых сделках доступна к выбору версия

ММВ-7-13/380@ от 26.07.2019 с дополнениями 6-ФЗ от 17.02.2021 года.

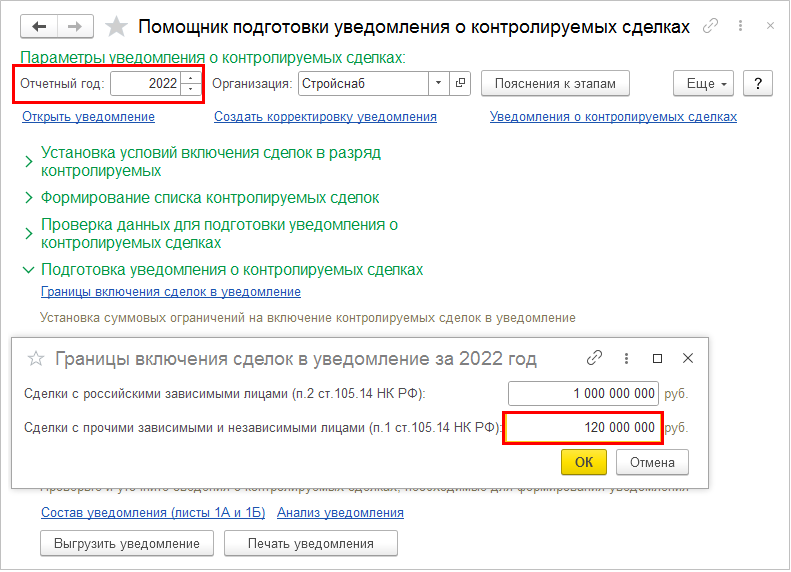

В рабочем месте Помощник подготовки уведомления о контролируемых сделках в форме

границы включения сделок в уведомление для отчетного периода 2022 год граница Сделки с

прочими зависимыми и независимыми лицами (п.1 ст.105.14 НК РФ) установлена в значение 120 000 000 руб.

При формировании уведомления о контролируемых сделках за период с 2022г. по 2024г. не

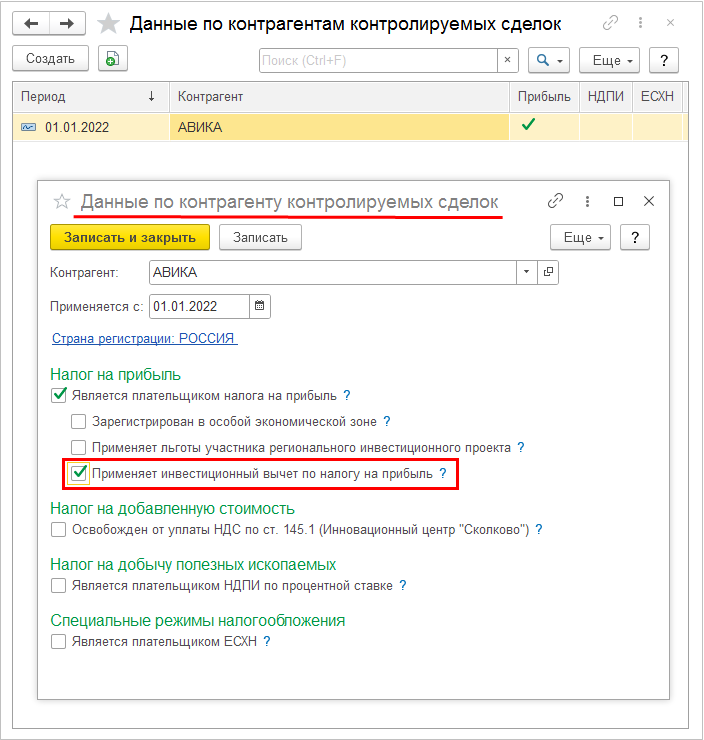

учитывается настройка Применяется инвестиционный вычет по налогу на прибыль из данных по контрагенту контролируемых сделок.

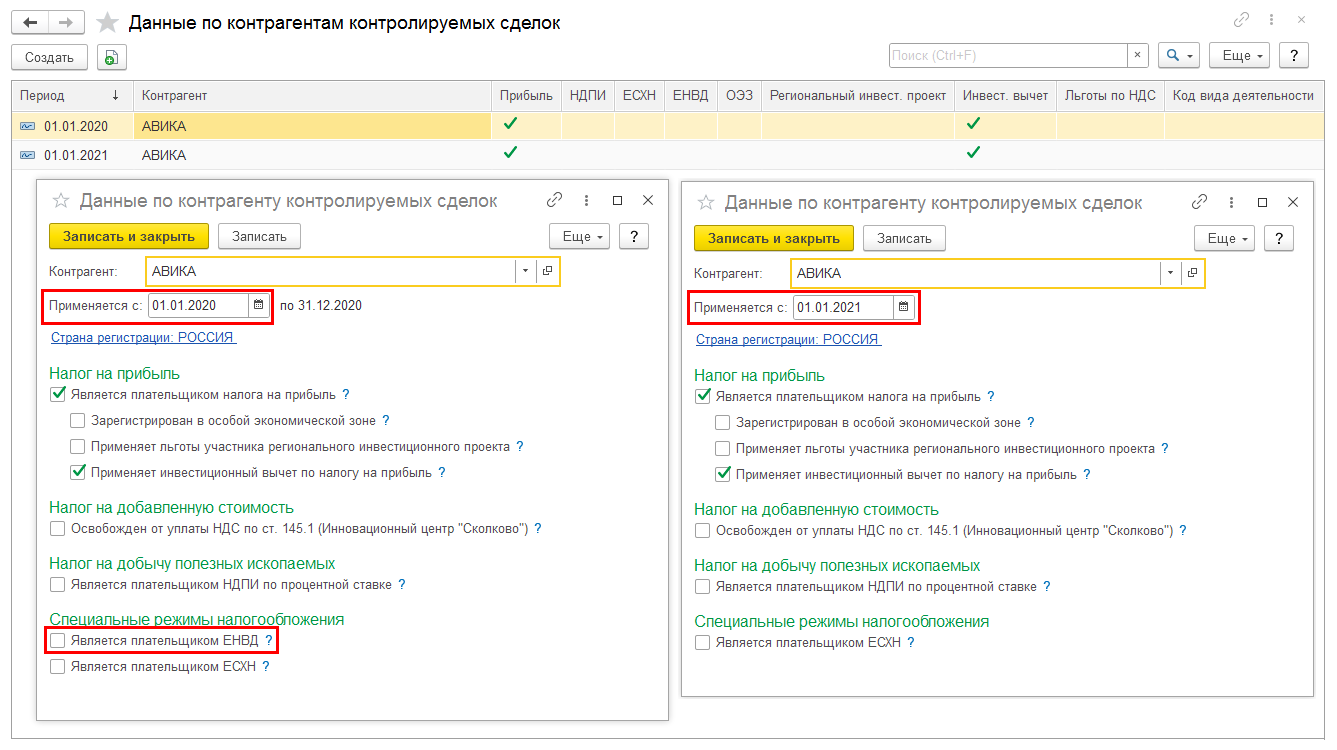

Из данных по контрагенту контролируемых сделок, действующих с 01.01.2021 и позже исключена настройка Является плательщиком ЕНВД.

Если по контрагенту применяются настройки, действующие с периода ранее 01.01.2021 и в них настройка Является плательщиком ЕНВД

включена, тогда при формировании уведомления о контролируемых сделках за период с 2021г. и позднее указанная настройка не учитывается.

Список кодов ТНВЭД для товаров мировой биржевой торговли расширен и дополнен показателями начала и

окончания действия. При формировании списка контролируемых сделок теперь анализируется не только

принадлежность предмета сделки к товарам мировой биржевой торговли, но и период, когда такая сделка оформлена.

Как исправить ошибки в учете неотфактурованных поставок

Чтобы исправить ошибки при учете неотфактурованных поставок, нужно:

- Выявить и проанализировать допущенные ошибки

- Определить способ корректировки для каждого вида ошибок

- Внести корректировочные записи и дополнить документы

- Проверить отражение исправлений в отчетности

Если была неверно определена стоимость ТМЦ, то после получения документов от поставщика нужно сделать дополнительные проводки на сумму разницы в стоимости.

При обнаружении ошибок в первичных документах их надо аннулировать и составить заново с правильными реквизитами.

Все исправления в учете должны найти отражение в бухгалтерской и налоговой отчетности за соответствующие периоды.

Понятие и суть

Неотфактурованная поставка может быть вызвана различными причинами. Например, продавец может забыть оформить фактуру или отсрочить ее подготовку из-за внутренних проблем компании. Также неотфактурованная поставка может произойти из-за неправильных данных о товаре, необходимых для составления фактуры, или из-за задержки в логистической цепочке, когда товар еще не доставлен до покупателя.

Последствия неотфактурованной поставки могут быть негативными для обеих сторон сделки. Покупатель не может узнать точную стоимость товара и не может заплатить продавцу, что может привести к задержкам в платежах и неудовлетворенности клиента. Продавец, в свою очередь, не получает оплату за товар в срок и может испытывать финансовые затруднения. Кроме того, неотфактурованная поставка может создать юридические проблемы при документальном оформлении сделки и взаимодействии с налоговыми органами.

Отражение товаров в пути на счетах учета при использовании бухгалтерских программ

Одна из сложностей учета в том, что такие поставки не должны отражаться на общих остатках склада. На практике применения программного обеспечения такие поступления отражаются в следующем порядке:

- в программе оформляется приходный документ (на основании предоставленного поставщиком, по факсу, по электронной почте, как приложение к договору и т.д.)

- поступление отражается на складе товар в пути, или аналогичном, который используется для таких целей. Это позволит избежать неправильного учета, в случае попадания на этот период инвентаризации. А при проведении инвентаризации, остаток будет сверяться по товарным документам.

- при фактическом поступлении товара на склад, его можно перевести с помощью документа перемещения на основной склад предприятия.

Основные принципы неотфактуровки

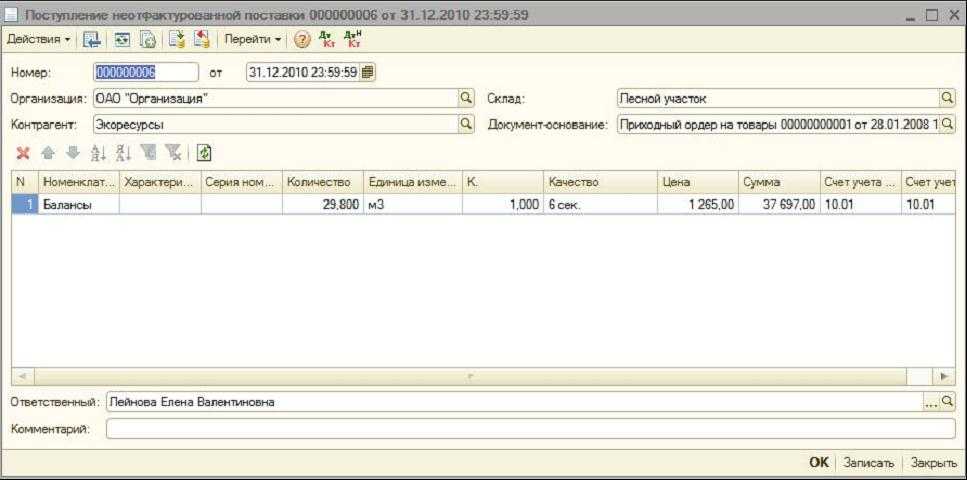

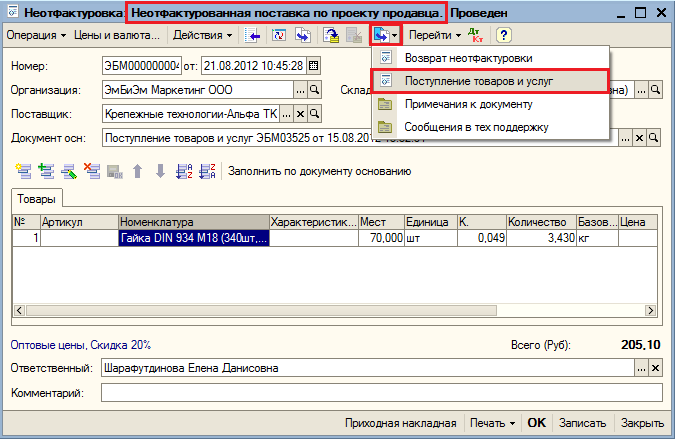

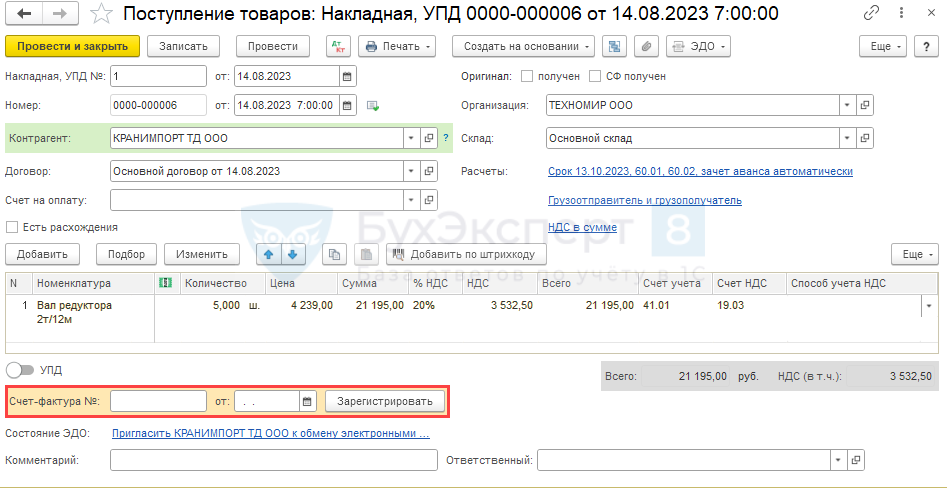

Что такое неотфактуровка? В бухгалтерском учете неотфактуровкой называется состояние, когда материальные запасы неотфактурованными. То есть, не произведена отфактуровка поступивших товаров или услуг. В 1С:Учете 8.3 неотфактурованная поставка оформляется специальным документом, который называется неотфактуровкой.

Каким образом проводки оформляются в неотфактуровке? Во время неотфактуровки проводки в учете считаются такими, как если бы была выполнена отфактуровка. Это означает, что расходы отражаются на счете Неотфактурованные поставки. При этом, при отражении поступок материальных запасов списывается сразу, не дожидаясь отгрузки товара или получения услуги, на стоимость документа неотфактуровки.

Когда происходит отфактуровка поставок? Отфактуровка поставок происходит в момент получения документа-основания от поставщика. Это может быть накладная, сертификат качества, счет-фактура или иной аналогичный документ. Получив этот документ, бухгалтер автоматически аннулирует неотфактуровку и проводит необходимые операции по приходу, списанию и оплате поставок.

Пример работы с неотфактуровкой

Рассмотрим пример работы с неотфактуровкой. Предположим, что компания получила поставку товаров от поставщика, но пока не получила документ-основание. В этом случае, бухгалтер оформляет неотфактуровку и проводит неотфактурованные поставки на соответствующие счета.

При получении документа-основания, бухгалтер проводит отфактуровку и производит необходимые операции по учету поставок. В результате, неотфактурованные поставки аннулируются, а материальные запасы списываются с учетом фактической отгрузки товара или получения услуги.

Вопросы налогообложения

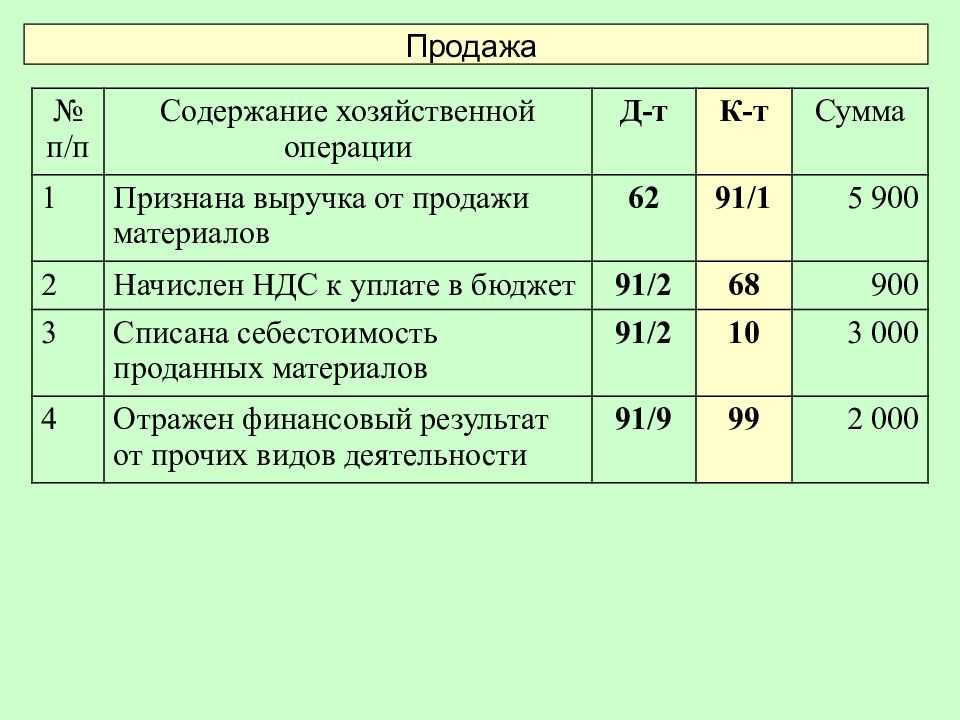

Выручка от продажи товаров признается доходом от реализации (ст. 248 НК РФ) и может быть уменьшена на стоимость их приобретения (подп. 3 п. 1 ст. 268 НК РФ). Доходы и расходы налогоплательщик может признать на дату реализации товаров, т. е. на дату перехода права собственности на них (п. 2 ст. 271, п. 1 ст. 272, ст. 39 НК РФ). Соответственно, до даты перехода права собственности у организации не возникает обязанности признать доходы и права признать расходы для целей налогообложения налогом на прибыль.

Естественно, что, если речь идет о двух-трех днях нахождения товаров в пути, проблемы с налоговой базой по налогу на прибыль не возникнут. А если это два-три дня на стыке старого и нового года? А если товар, который должен был доставляться три дня, доставляется три месяца? А если груз вообще потеряли по дороге, а расходы вы уже признали? На наш взгляд, лучше не рисковать и признавать доходы и расходы так, как это предписывает НК РФ.

Примечание. В Минфине России считают, что если момент списания с бухгалтерского учета объекта не совпадает с моментом признания доходов и расходов от его выбытия, то для отражения выбывшего объекта основных средств до момента признания доходов и расходов от его выбытия может использоваться счет 45 «Товары отгруженные» (письма от 17.12.2015 N 03-07-11/74052, от 27.01.2012 N 07-02-18/01). Аналогичные выводы можно найти и в судебных актах (постановление Десятого арбитражного апелляционного суда от 05.06.2008 по делу N А41-К2-25810/06).

Реализация товаров на территории РФ признается объектом налогообложения НДС (п. 1 ст. 146 НК РФ). И на дату отгрузки (передачи) товара у организации возникает налоговая база по НДС (подп. 1 п. 1 ст. 167 НК РФ). Как уже неоднократно отмечали финансисты, при реализации товаров обязанность по НДС у продавца возникает на дату отгрузки товаров независимо от момента перехода права собственности, установленного договором. При этом на основании пункта 3 статьи 168 НК РФ соответствующие счета-фактуры выставляются продавцом в срок не позднее пяти календарных дней, считая со дня отгрузки товаров (письмо Минфина России от 28.08.2017 N 03-07-11/55118). Таким образом, начисление НДС происходит именно на дату отгрузки товара, вне зависимости от того, что право собственности на товар не перешло.

Кроме того, нужно учитывать, что 19 августа 2017 года НК РФ дополнен новой статьей, согласно которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика (п. 1 ст. 54.1 НК РФ).

Например, к числу искажений относится отражение налогоплательщиком в регистрах бухгалтерского и налогового учета заведомо недостоверной информации об объектах налогообложения. Иными словами, ответственность за нарушения в сфере законодательства о налогах и сборах, в том числе в части нарушений и противоречий в документах, подтверждающих совершение хозяйственных операций, усилена. На этом фоне отражение в бухгалтерском учете информации о переходе права собственности на основании документов на отгрузку товара означает отражение заведомо недостоверной информации, что недопустимо.

Примечание. Мы настоятельно рекомендуем вести учет отгруженных товаров, на которые не перешло право собственности, на счете 45 «Товары отгруженные». Это поможет избежать проблем как с налоговыми органами, так и с контрагентами.

Кроме того, отражение в бухгалтерском учете товаров в пути как реализованных приведет к тому, что:

- организация-продавец отразит выручку от реализации на дату отгрузки товара, а не на дату его реализации;

- организация-покупатель отразит приобретение товара на дату перехода права собственности, а не на дату его отгрузки продавцом.

В результате возникнет противоречие между учетом у продавца и покупателя, что впоследствии, как показывает складывающаяся арбитражная практика, может быть расценено налоговыми органами как одно из доказательств получения необоснованной налоговой выгоды (постановление Девятого арбитражного апелляционного суда от 28.11.2017 N 09АП-54353/2017 по делу N А40-34880/17).

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

7

Примеры неотфактурованных поставок

Неотфактурованная поставка товара может иметь место в различных отраслях экономики. Вот несколько примеров таких ситуаций:

| Отрасль | Пример |

|---|---|

| Торговля | Поставщик отправляет товар без выставления счета, а покупатель получает его и начинает использовать в своем бизнесе. |

| Производство | Поставщик доставляет комплектующие детали не отразив их в документах, что может привести к нарушению процесса производства. |

| Логистика | Поставщик отправляет груз без оформления транспортной накладной, что может создать сложности при страховании или регистрации груза. |

Это лишь некоторые примеры ситуаций, когда возникают неотфактурованные поставки товара. В каждом конкретном случае необходимо внимательно анализировать последствия и принимать соответствующие меры.

Неотфактурованные поставки — законодательство

Понятие «неотфактурованные поставки» в Гражданском (ГК РФ) и Налоговом (НК РФ) кодексах не определено и даже не упоминается.

Поставщик обязан, если иное не оговорено в договоре купли-продажи, предоставить вместе с товаром документы на товар (ст. 456 ГК РФ). В статье перечислены некоторые документы, которые нужно представлять, но накладные/акты приема передачи не указаны. Другие документы могут быть предусмотрены законом, отдельными правовыми актами, либо договором.

При отсутствии документов покупатель должен принять товар, назначив разумный срок для передачи документов. Если документы не будут представлены в назначенный срок, он может отказаться от товара (ст. 464 ГК РФ).

Поставки без документов принято считать неотфактурованными.

Не всегда активы поступают в компанию без документов из-за чьей-то нерадивости. Возможно, в специальном нормативном акте прописаны длительные сроки на представление документов.

Например, ч. 13 ст. 94 Федерального закона от 05.04.2013 N 44-ФЗ о закупках допускает максимальный срок на представление документов — 20 рабочих дней.

Неотфактурованные поставки в бухгалтерском законодательстве:

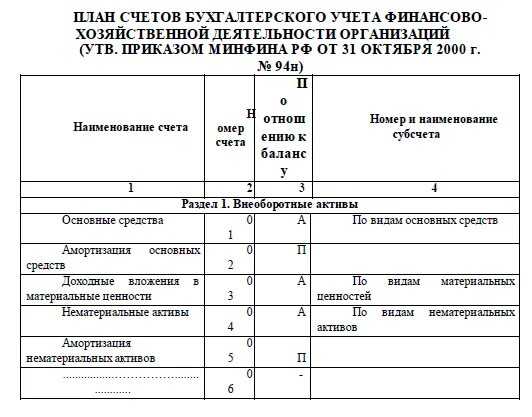

- В инструкции к Плану счетов, утв. Приказом Минфина от 31.10.2000 N 94н, дано единственное в российских НПА определение неотфактурованных поставок — это товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили. Расчеты за такие поставки ведут исходя из цен и других данных, указанных в договоре. Аналитический учет по счету 60 должен обеспечивать получение информации в разрезе поставщиков по неотфактурованных поставкам.

- В новом стандарте по запасам ФСБУ 5/2019, действующем с 2021 года, неотфактурованные поставки не упоминаются.

- При отражении в учете неотфактурованных поставок учитывают нормы ПБУ 21/2008 «Изменения оценочных значений». При поступлении документов поставщика корректируется стоимость товаров (п. 2 ПБУ 21/2008). Разницы оценок включаются в доходы или расходы перспективно, т. е. на дату появления новой информации (п. 4 ПБУ 21/2008).

- Методические указания по учету МПЗ, утв. уже не действуют, но, на наш взгляд, их можно использовать, если не возникает противоречий с действующими нормативными актами. Например, в Методических указаниях один из вариантов оценки неотфактурованной поставки — «по рыночной стоимости», а в новых ФСБУ понятие рыночной стоимости не используется, а применяется определение справедливой стоимости или чистой стоимости продажи.

- В разделе «Инвентаризация расчетов» Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 N 49, говорится об инвентаризации расчетов с поставщиками по неотфактурованным поставкам. В новом стандарте по инвентаризации (ФСБУ 28/2023, обязателен с 2025 года), неотфактурованные поставки отдельно не упоминают.

- В Рекомендациях НРБУ БМЦ от 25.02.2011 N Р-18/2011 КпР «Неотфактурованные поставки» разъяснено, что отсутствие или некомплект документов на поступивший товар сказываются на количественных данных учета, но не влияют на необходимость отражения неотфактурованных поставок.

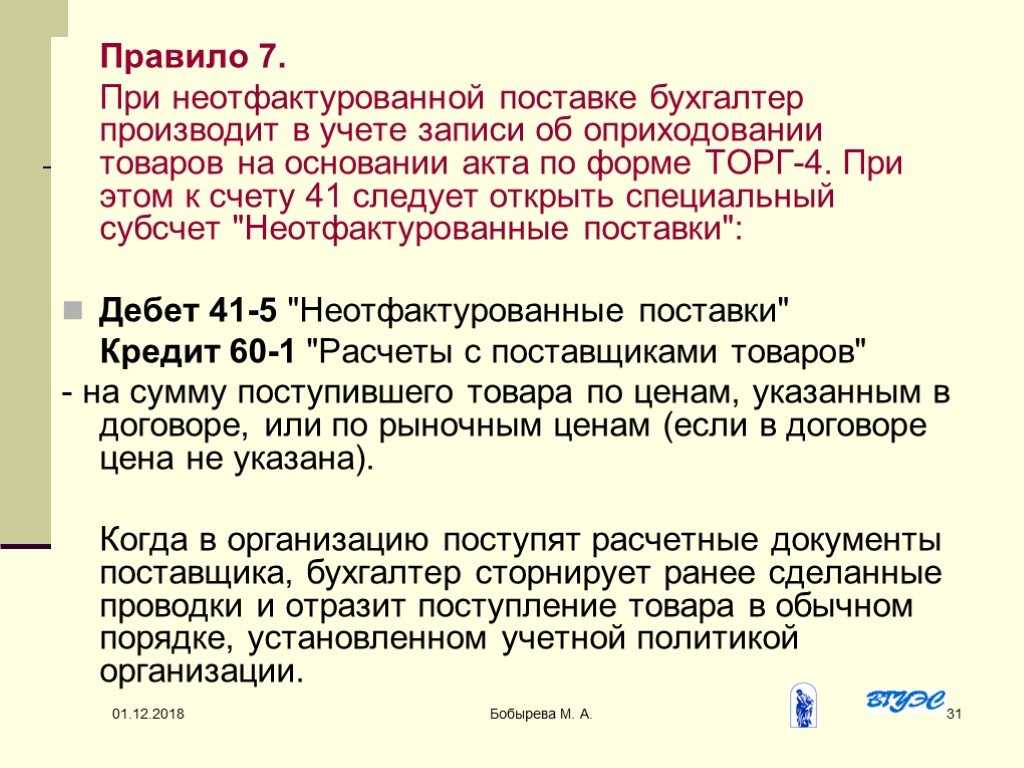

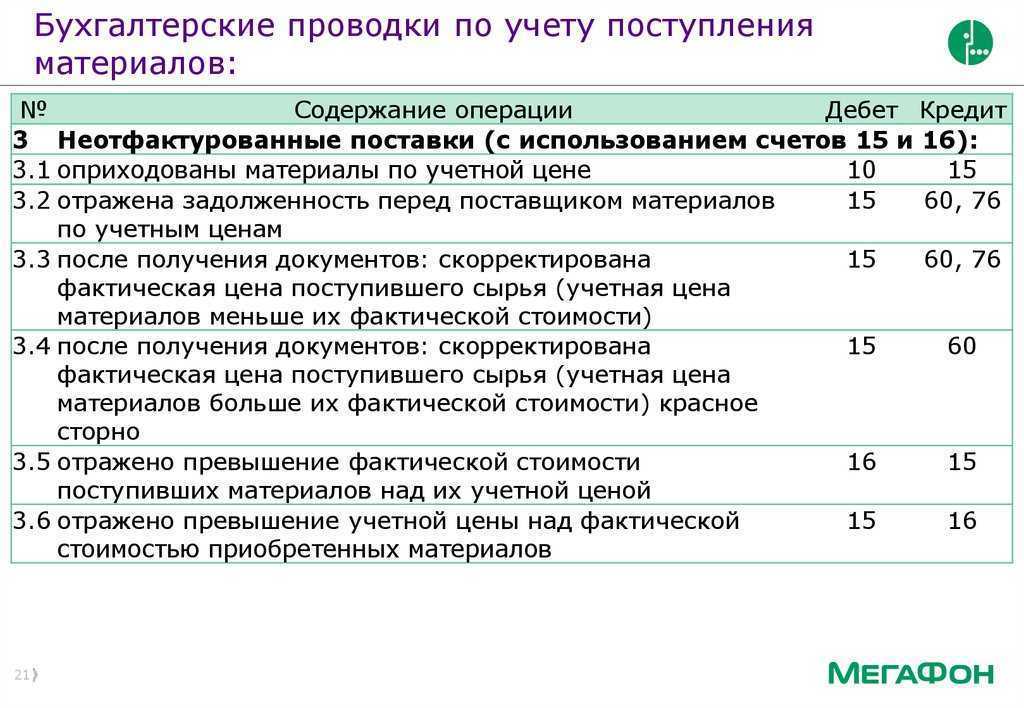

Бухучет неотфактурованных поставок

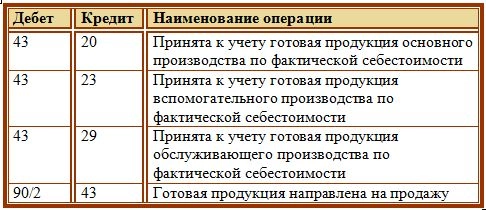

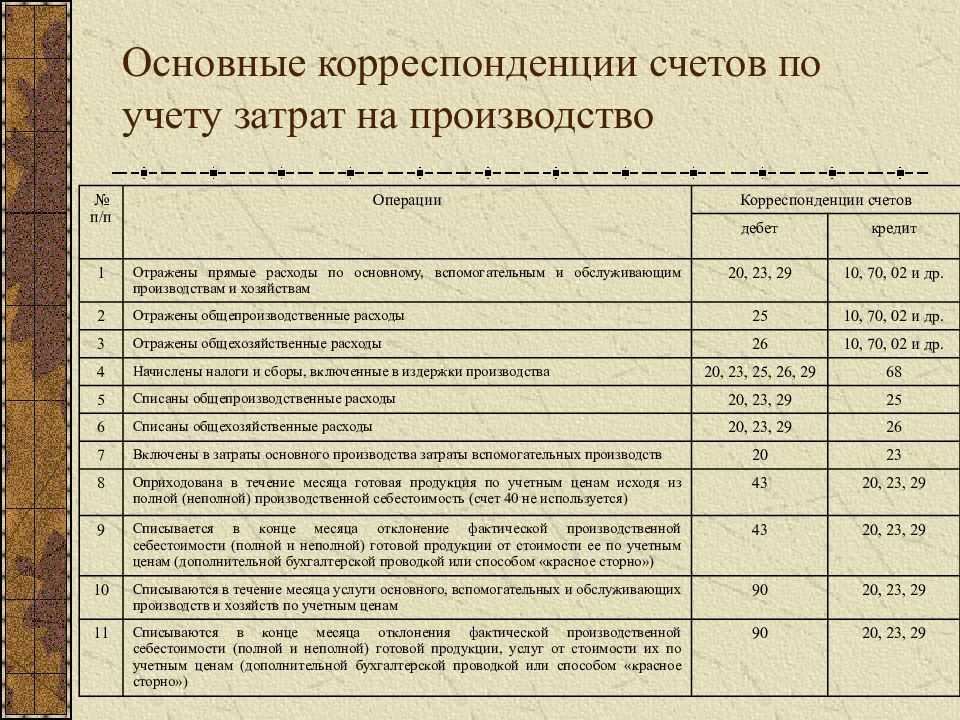

Кладовщик или бухгалтер должен предоставить выписку акта о принятии объектов. В этот же момент определяется стоимость поставки, которая будет оказана. Стоимость продукции может определяться следующим способом:

Для фиксации поставок имеет смысл открыть вспомогательный субсчет 4 с соответствующим названием. Открывается он к счету «Расчеты с поставщиками».

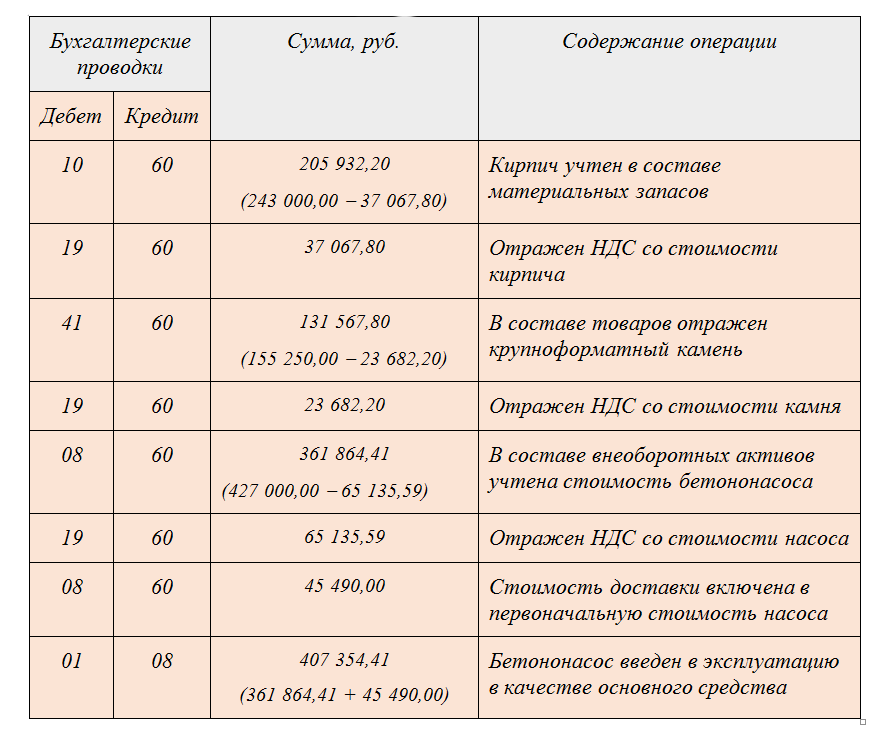

Бухгалтерские проводки

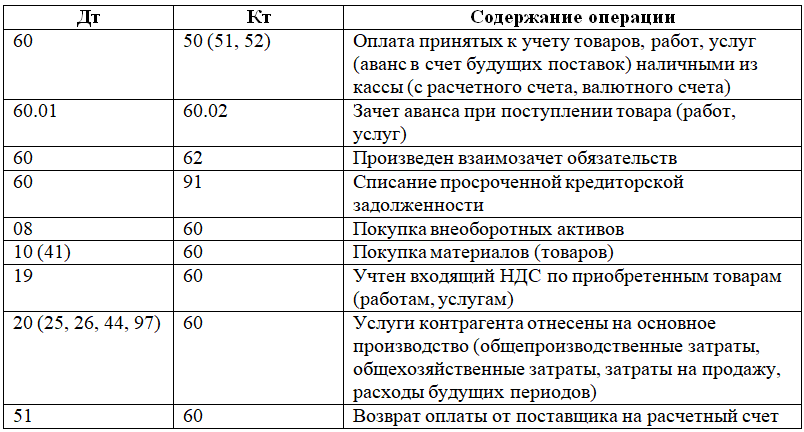

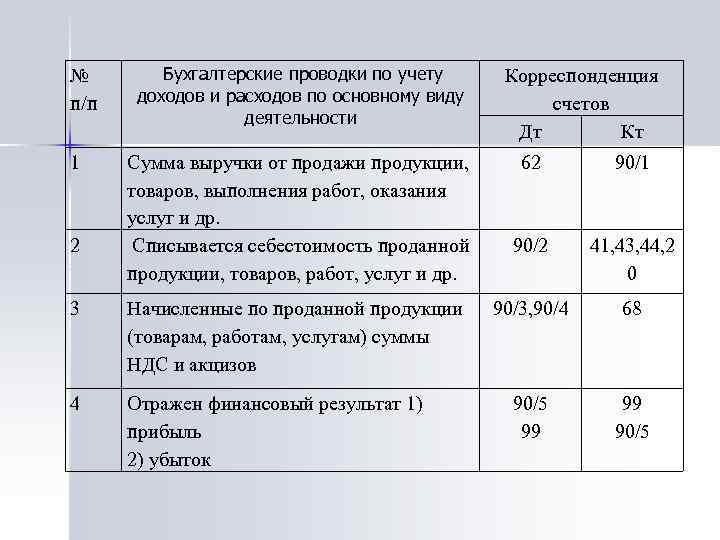

При поступлении неотфактурованных поставок прописываются следующие проводки:

Сведения вносятся в бухучет сразу после того, как поставка пришла в компанию. Как правило, информация будет корректироваться в дальнейшем.

Пример

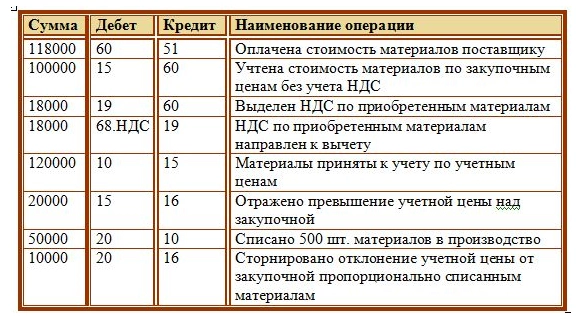

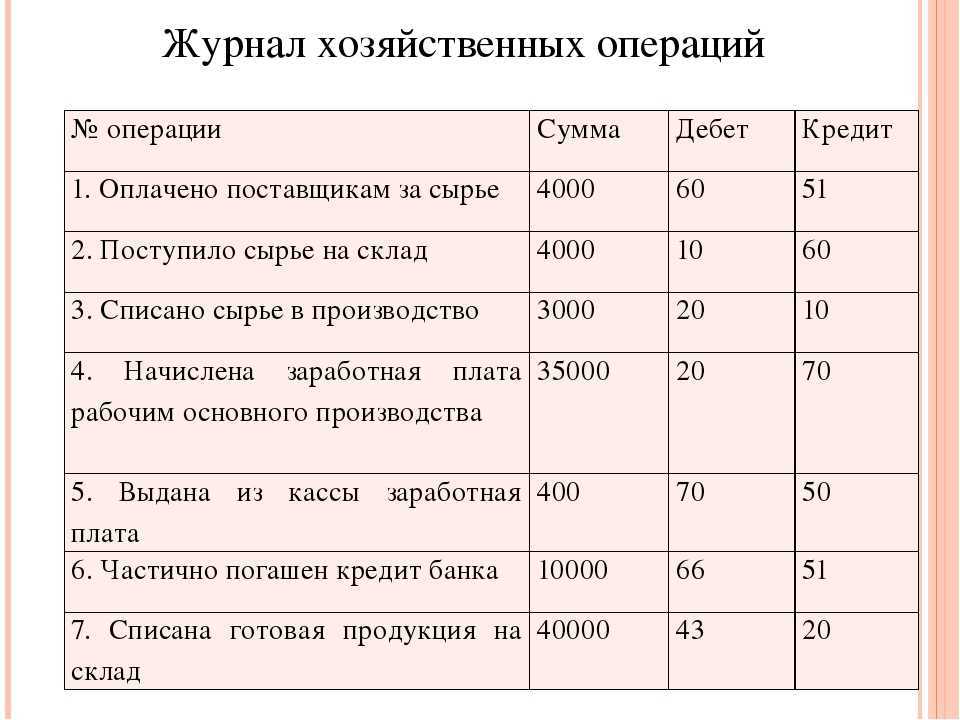

Компания «Луна» заключила соглашение с контрагентом на покупку муки. Мука была получена в июне без сопроводительной документации. В июне мука была использована для изготовления хлеба. Оприходование производилось по рыночным расценкам. Общая стоимость продукта составила 110 тысяч рублей. НДС равен 10 тысяч рублей. В июне хлеб был распродан. Поставка учитывается на счете 10. При этом счета 15 и 16 не будут задействованы. Списание выполняется по себестоимости товара за штуку. В июле компания получила расчетные бумаги. На их основании стоимость равна 121 тысяч рублей. НДС при этом составил 11 тысяч рублей. В июне компания «Луна» отражает эти проводки:

В июле нужно зафиксировать следующие проводки:

При поступлении бумаг с точной информацией нужно обязательно откорректировать ранее вписанные значения.

Последствия для поставщика

Кроме того, неотфактурованная поставка товара также может вызвать финансовые проблемы для поставщика. Без своевременного выставления счет-фактуры поставщик не будет получать деньги от клиентов, что может привести к проблемам с платежеспособностью и денежному потоку. Это может оказать негативное влияние на финансовое положение поставщика и его способность продолжать свою деятельность.

Еще одним последствием для поставщика является возможность правовых проблем. Неотфактурованная поставка товара может нарушать действующее законодательство и нормы, что может привести к возникновению штрафов и санкций со стороны контролирующих органов. В ряде случаев, это может даже вызвать возбуждение уголовного дела и негативное имиджевое влияние на поставщика.

В целом, неотфактурованная поставка товара может оказаться опасной и неприятной ситуацией для поставщика

Поэтому важно строго следить за правильным выставлением счет-фактуры и своевременно предоставлять нужные документы клиентам

Неотфактурованные поставки — российская практика

В российской практике понятие неотфактурованных поставок используют в отношении запасов, иногда в отношении основных средств.

Документы, при отсутствии которых поставку можно признать «неотфактуровкой»:

- накладная (товарная, товарно-транспортная) или акт;

- счет-фактура.

Иногда к таким документам дополнительно относят счет на оплату, спецификации и аналогичные документы.

Не признают неотфактурованными поставками:

- поставки от контрагента, с которым нет договорных отношений;

- поставки при отсутствии информации, позволяющей идентифицировать поставщика.

Если активы поступили без документов и особенности перехода в собственность договором не установлены, активы должны быть оприходованы и отражены в учете на балансе компании. В противном случае (нет договора, поставщик не определен и т. п.) до принятия решения о судьбе поставки активы можно оприходовать как материалы на ответственном хранении (учесть за балансом) либо как имущество, полученное безвозмездно (если принято решение считать его собственностью).

Учитывать за балансом поставки, признанные неотфактурованными, — ошибка.

Что делать при возникновении неотфактурованной поставки

Порядок действий при поступлении неотфактурованной поставки может быть следующий:

- идентификация поставщика и договора поставки;

- документальное оформление поставки:

- создать комиссию, желательно с представителем поставщика;

- оформить акт (накладную и т. п.) по форме, принятой в организации;

- один экземпляр подписанного документа направить поставщику;

- отражение данных в бухгалтерском учете / программе;

- корректировка учетных данных после поступления документов поставщика.

Неотфактурованные поставки как факт хозяйственной жизни в бухгалтерском учете оформляют первичными документами. Перечень и формы документов для таких операций должен быть утвержден учетной политикой по бухгалтерскому учету (БУ).

Можно использовать унифицированные формы либо разработанные самостоятельно.

Унифицированные формы:

- по учету материалов — М-7 (Акт о приемке материалов);

- по учету товаров — ТОРГ-4 (Акт о приемке товара, поступившего без счета поставщика);

- по учету тары — ТОРГ-5 (Акт об оприходовании тары, не указанной в счете поставщика).

Именно о таких документах идет речь в судебных разбирательствах, связанных с неотфактурованным поставками, например:

- Постановление Пятнадцатого арбитражного апелляционного суда от 31.03.2023 N 15АП-3347/2023 по делу N А53-7312/2022;

- Постановление Восьмого арбитражного апелляционного суда от 28.11.2022 N 08АП-10594/2022 по делу N А70-10162/2022;

- Постановление Пятого арбитражного апелляционного суда от 22.08.2022 N 05АП-4781/2022 по делу N А59-1514/2019.

Если документы не поступят вообще, стоимость оприходованного имущества включите во внереализационные доходы.

Найдите нужный сертификат по названию или адресу площадки

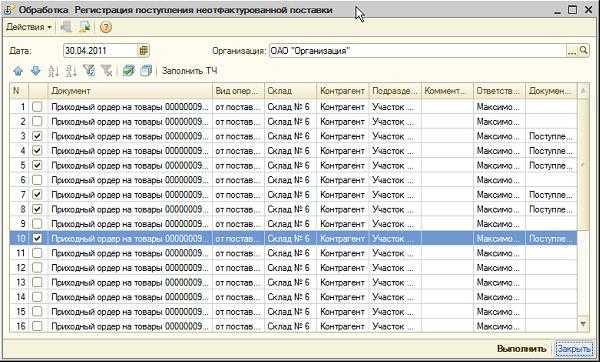

Одновременно с принятием на склад неотфактурованных товаров оформляется акт о приемке материалов, который составляется не менее чем в двух экземплярах. Оприходование таких поставок производится на основании первого экземпляра указанного акта. Вторая копия направляется поставщику (п. 37 Методических указаний по бухгалтерскому учету МПЗ).

Нюанс данной схемы заключается в том, что при оформлении поступления на склад система требует указать распоряжение. Поэтому для данной схемы придется создать заказ поставщику.

Если расчетные документы были получены до утверждения отчетности за календарный год, в котором произошла неотфактурованная поставка, скорректируйте цену поступивших материалов и уточните расчеты с поставщиком (п. 40, 41 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).