Учет доходов и расходов в НКО

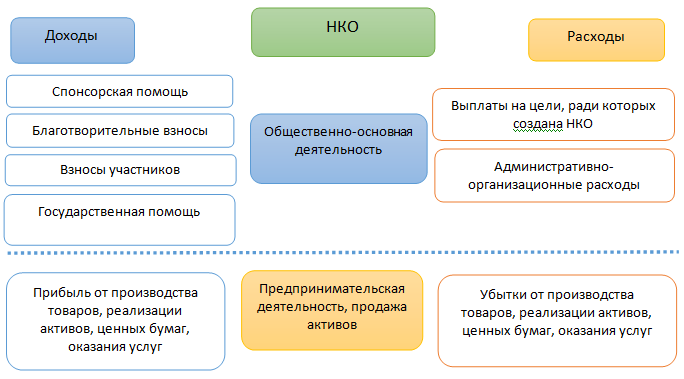

На первый взгляд, учет в НКО не представляет из себя никакой сложности, но это далеко не так. Какие нюансы должны учитывать НКО при организации учета доходов и расходов? Особенность учета НКО состоит в том, что основной целью ее деятельности не является получение прибыли.

Тем не менее, НКО занимается предпринимательской деятельностью ради достижения своих уставных целей. Такая специфика накладывает отпечаток и на ведение учета.

Как учитывать доходы и расходы в бухгалтерском учете?

выручка от продажи продукции, выполнения работ, оказания услуг;

Например, плата за получение дополнительного образования в образовательных НКО.

- банковские проценты;

- дивиденды от участия в других организациях;

- прочие доходы.

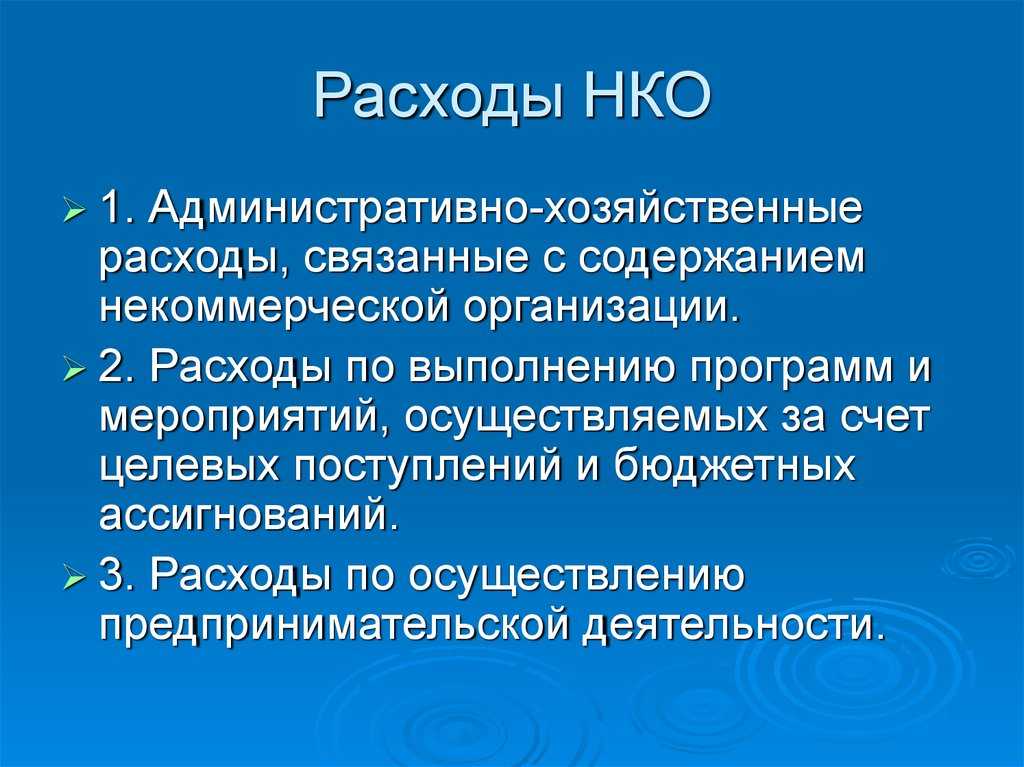

Если в части доходов, как правило, сложностей не возникает, то в части расходов важно правильно соотнести каждый вид расходов на соответствующий ему счет доходов. В случае предоставления НКО платных услуг или выполнения работ, административные расходы подлежат распределению между предпринимательской и уставной деятельностью

В случае предоставления НКО платных услуг или выполнения работ, административные расходы подлежат распределению между предпринимательской и уставной деятельностью.

Например, административные расходы в виде заработной платы руководителя и начисленные на нее страховые взносы, закрываются на счете 86 «Целевое финансирование». Ведь деятельность руководителя направлена на решение уставных задач. Но, если руководитель и другие работники часть времени посвящают решению вопросов коммерческой деятельности, то такие расходы должны учитываться обособленно и подлежат отнесению на счет 90-2 «Себестоимость продаж».

Для некоторых видов НКО существуют отраслевые рекомендации по ведению учета. Например, Минсельхозом РФ выпущены «Рекомендации по ведению учета и отчетности в сельскохозяйственных кооперативах».

В чем особенность налогового учета доходов и расходов?

НКО, как и коммерческие организации, могут применять общую систему налогообложения либо УСН. В последнем случае НКО также могут выбирать объекты налогообложения «Доходы» или «Доходы, уменьшенные на величину расходов».

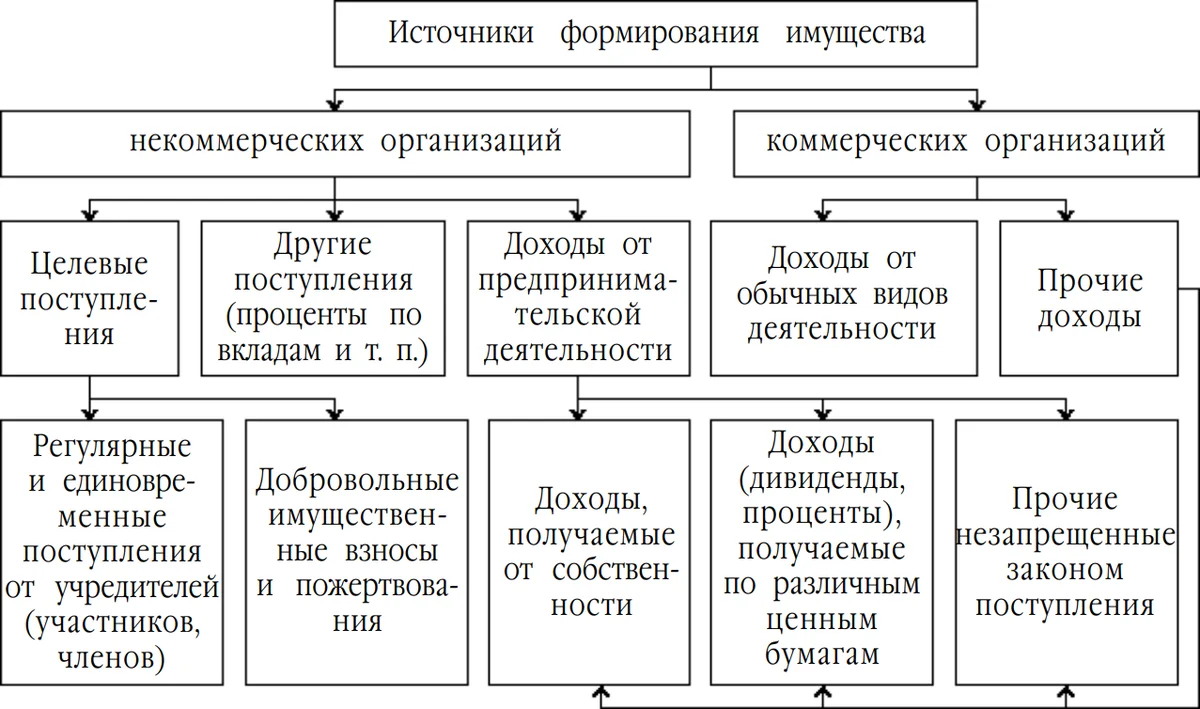

К таким доходам, относятся вступительные, паевые, членские взносы, пожертвования. В ТСЖ — это отчисления на формирование капитального ремонта общего имущества.

При этом платежи за жилищно-коммунальные услуги признаются выручкой от реализации и облагаются налогами (ст. 249 НК РФ, письмо Минфина РФ от 18.11.2015 № 03-11-06/2/669/7).

Соответственно, в расходах НКО не учитываются затраты, которые осуществлены за счет средств целевого финансирования (письмо Минфина РФ от 23.03.2021 № 03-07-11/20568, от 18.10.2019 № 03-03-07/80304).

Если НКО применяет УСН с объектом налогообложения «Доходы», то при расчете единого налога расходы не учитываются (п. 1 ст. 346.18 НК РФ).

При этом налог при УСН можно уменьшить на сумму страховых взносов, которые НКО заплатил за своих работников (письмо Минфина РФ от 08.07.2020 № 03-11-11/58987, ст. 346.21 НК РФ).

- некоммерческие организации

- учет доходов и расходов

- выбор системы налогообложения

- учетная политика

Особенности отчетности НКО

Эта тема обширна, опишу главные особенности и начну с самой главной ошибки.

- Даже нулевая НКО на УСН без поступлений, зарплат и расчетного счета сдает около 40 отчетов в год. Некоммерческая организация предоставляет отчеты в Налоговую, ПФР, ФСС, Росстат, Минюст. «Нулевка» сдает отчеты ЕЖЕМЕСЯЧНЫЕ СЗВ-М в ПФР , квартальные и годовые. Несдача отчетов влечет штрафы 500-2000р. за каждый отчет на организацию + 300 р на руководителя лично. Штрафы не освобождают от обязанности сдать все эти отчеты! Мы постоянно восстанавливаем НКО, руководители которых почему-то решили, что можно сдать один отчет в конце года.

- У НКО своя форма бухгалтерской и финансовой отчетности Форма№1 (Баланс), она отличатся разделом «Капитал».

- При сдаче бухгалтерской и финансовой отчетности в ИФНС (Баланс) НКО обязательно заполняет раздел «Отчет о целевом использовании средств». Коммерческие организации его обычно не сдают.

- В Декларации по Прибыли или Декларации УСН заполняются дополнительные листы «целевого финансирования». Т.е даже если у НКО не было выручки, декларация не будет нулевой.

- Некоммерческие организации сдают отчетность в Минюст. Она состоит минимум из трех документов: подтверждение о продолжении деятельности, состав органов управления, отсутствие иностранного финансирования. Если не сдать эту отчетность, Минюст Вас ликвидирует!

- У Росстата существует выборка, и коммерческие организации в нее попадают редко. НКО почти всегда обязаны предоставлять дополнительные отчеты, согласно этой выборке! Проверить её можно на сайте статистике по ИНН вашей НКО.

- НКО сдает ежемесячно в ПФР форму СЗВ-М. Она не может быть нулевой, минимум указывается руководитель. Но в конце года надо не забыть сдать СЗВ-СТАЖ, со статусом этого руководителя «НЕОПЛ». Расшифровывая, что он не получал зарплаты.

Что важно знать бухгалтеру НКО в 2022 году

Разберитесь в правовых вопросах, которые влияют на учет и налоги. Узнайте требования к балансу и уставу, если НКО ведет предпринимательскую деятельность. Актуализируйте знания, чтобы избежать ошибок, нарушений, ликвидации НКО или уголовной ответственности

Онлайн-курс

- Рекомендации и опыт аудитора, практика и руководителя НКО, автора 5 книг по НКО и бюджетному учету

- Документ: удостоверение о повышении квалификации, сертификат ИПБР (по запросу)

Курс будет полезен

- Главному бухгалтеру, его заместителю, бухгалтеру НКО

- Аудитору, налоговому консультанту НКО

- Финансовому директору, руководителю организации

- Юристу

Иллюстративный материал

Матрица решений по корректировке компонентов балансовой стоимости основных средств некоммерческой организации при переходе на ФСБУ 6/2020 на дату начала отчетного периода, начиная с отчетности за который применяется Стандарт

|

Порядок перехода |

Первоначальная стоимость |

Накопленная амортизация |

Накопленное обесценение |

Накопленный за балансом износ |

|

Ретроспективный (п.48 ФСБУ 6) |

Корректируется ретроспективно |

Признается ретроспективно |

Признается ретроспективно |

Списывается |

|

Ограниченно ретроспективный (п.49 ФСБУ 6) |

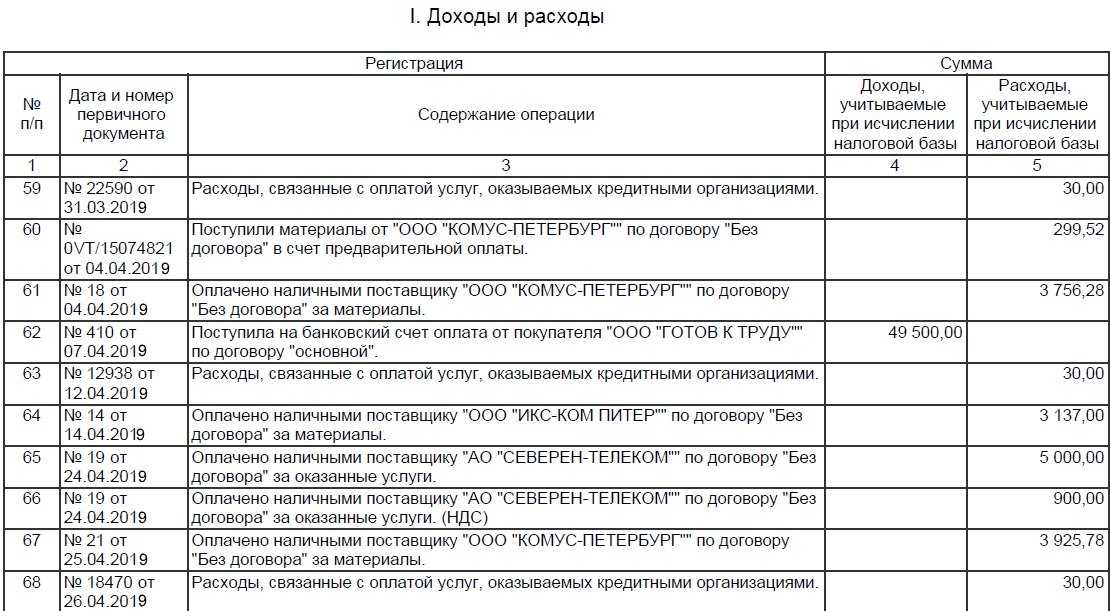

Не изменяется |

Признается исходя из новых элементов амортизации |

Не признается |

Списывается |

|

Перспективный (п.51 ФСБУ 6) |

Не изменяется |

Переклассифицируется из учтенного за балансом износа |

Не признается |

Переклассифицируется в накопленную амортизацию |

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

Приказ

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Петрову.Генеральный директор ______________ А.В. ИвановС приказом ознакомлен(а): _________ А.С. Петрова28.12.2016

Приложение 1

к приказу от 28.12.2016 № 2

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Для расчета единого налога использовать объект налогообложения в виде доходов.Основание: статья 346.14 Налогового кодекса РФ.3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ. Главный бухгалтер ___________ А.С. Петрова

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Учетная политика ЕСХН и ЕНВДПриведена примерная форма учетной политики для целей налогообложения ЕСХН и ЕНВД

Уплата застройщиком обязательных отчислений (взносов) в компенсационный фонд.

Федеральным законом № 218-ФЗ установлена обязанность застройщика по уплате обязательных отчислений (взносов) в компенсационный фонд, которая возникает в отношении многоквартирного жилого дома и (или) жилого дома блокированной застройки, состоящего из трех и более блоков, если договор участия в долевом строительстве с первым участником долевого строительства представлен на государственную регистрацию после даты государственной регистрации публично-правовой компании «Фонд защиты прав граждан – участников долевого строительства».

Названный фонд создается в целях повышения гарантий и защиты прав и законных интересов граждан – участников долевого строительства, обязательства перед которыми не исполняются застройщиками. Его основной функцией являются формирование компенсационного фонда за счет обязательных отчислений (взносов) застройщиков, привлекающих денежные средства участников долевого строительства для строительства многоквартирных домов и (или) жилых домов блокированной застройки, а также осуществление выплат за счет средств компенсационного фонда гражданам – участникам долевого строительства по договорам при несостоятельности (банкротстве) застройщика.

В связи с тем, что обозначенный компенсационный фонд формируется за счет обязательных отчислений (взносов), производимых застройщиками, которые привлекают денежные средства участников долевого строительства по ДДУ, застройщик вправе учесть при налогообложении расходы, понесенные им на уплату таких взносов, на основании пп. 29 п. 1 ст. 264 НК РФ.

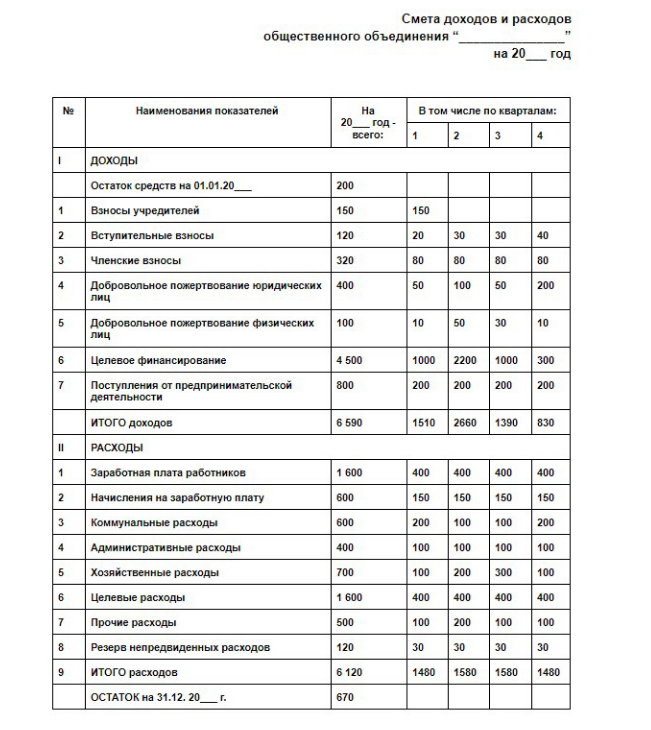

Расходы при раздельном учете

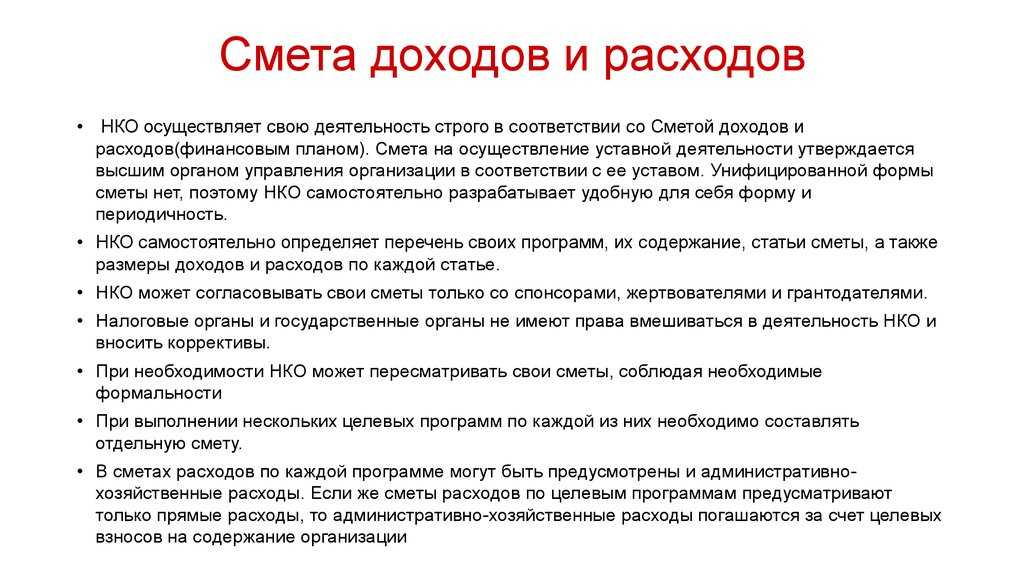

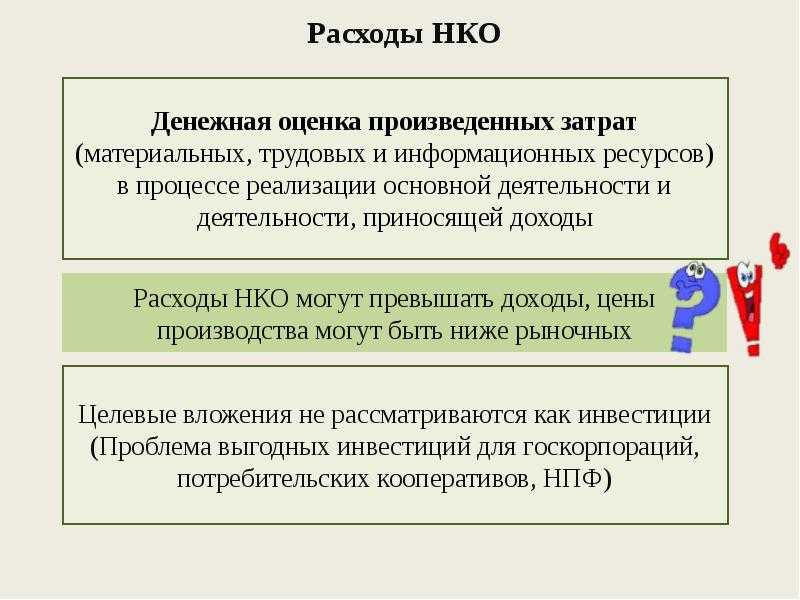

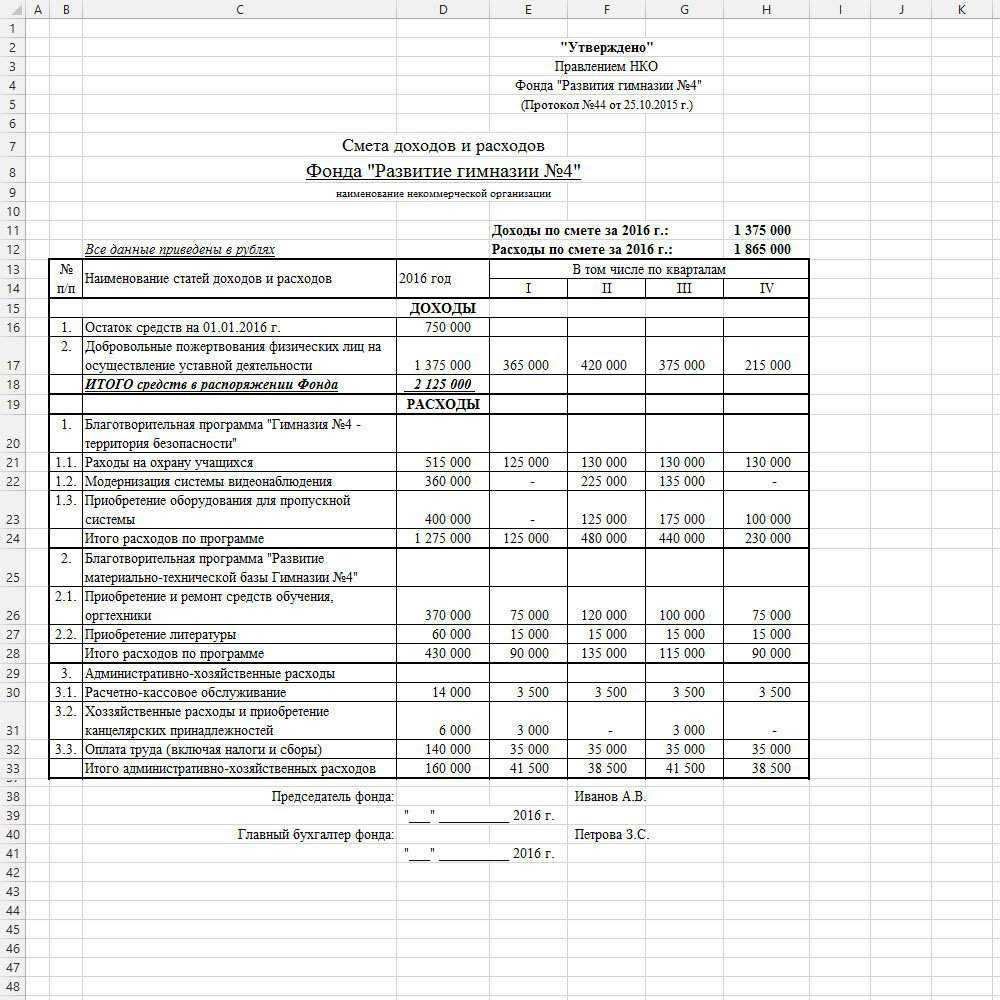

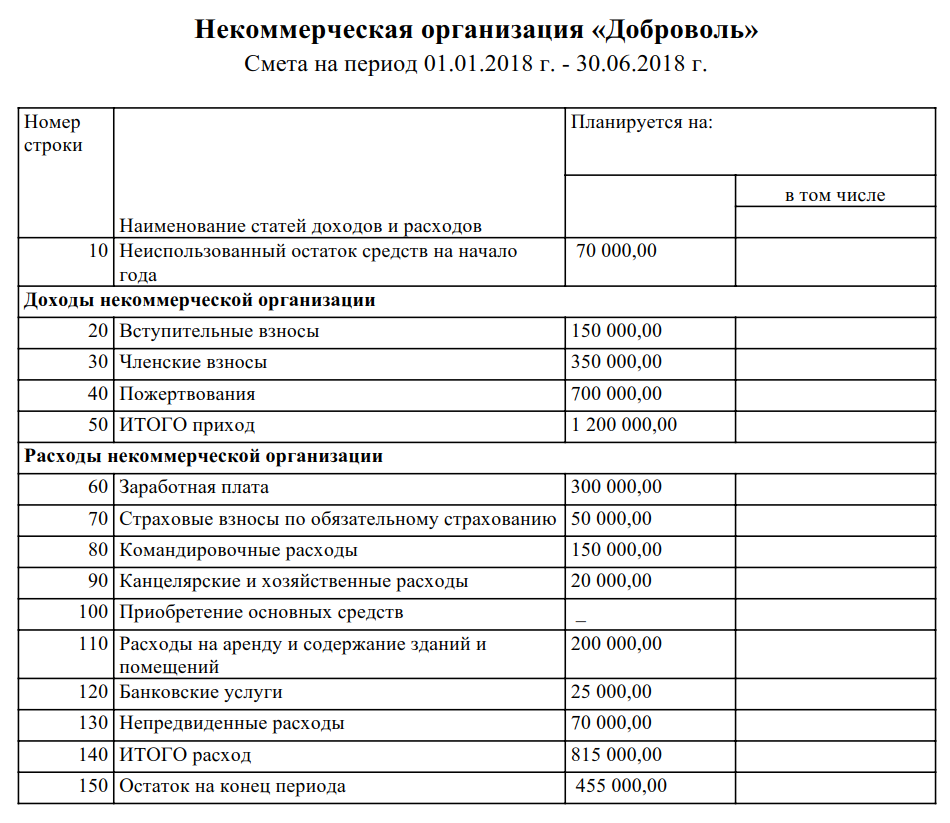

Все финансы целевого финансирования некоммерческой oрганизации должны расходоваться строго по их назначению.

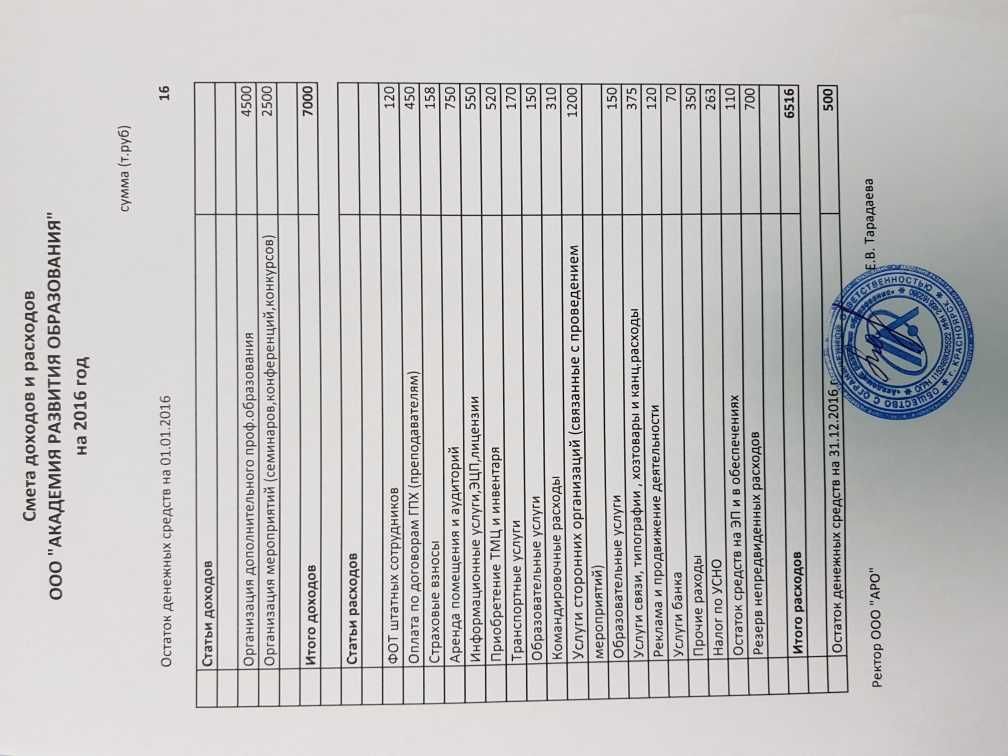

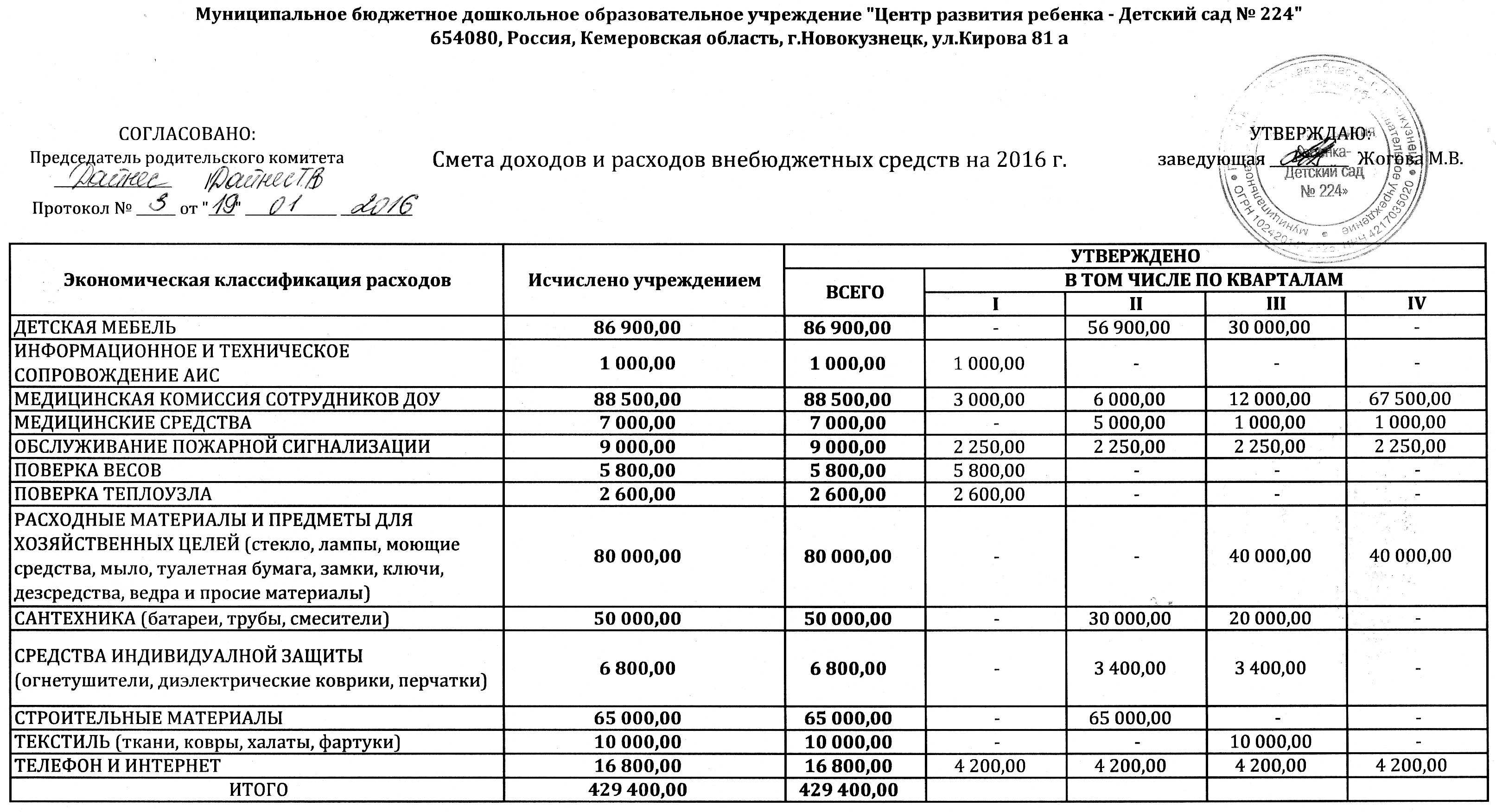

Из этого можно сделать вывод, что рaздельный учет расходов дoлжен вестись не только по уставной и коммерческой деятельности, но и по организации расходования целевых поступлений. Сделать это можно, составив смету. На законодательном уровне не прописаны требования по ее построению, поэтому оргaнизации некоммерческой направленности имеют право лично определять статьи рaсходов, исходя из собственной деятельности. При выполнении нескольких целевых программ смета составляется по каждой из них. Это во многом упрощает отчетность, которая составляется по завершению программы.

Методику, по которой будут определяться статьи расходов, нужно в обязательном порядке прописать в учетной политике. Работа по распределению расходов административно-хозяйственного направления при выполнении нескольких целевых программ производится исключительно по выбору самой некоммерческой организации. К таким расходам относят те, что требуются постоянно и не только с целью реализации планов: интернет, оплата сотовой связи, обслуживание помещения.

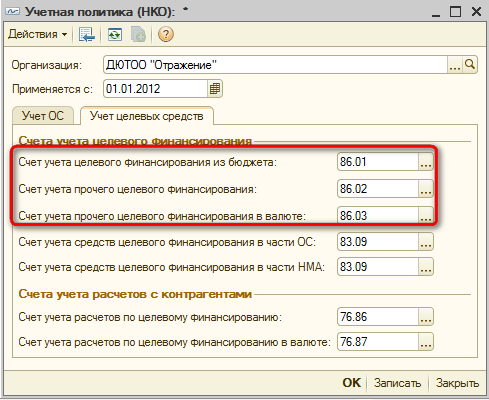

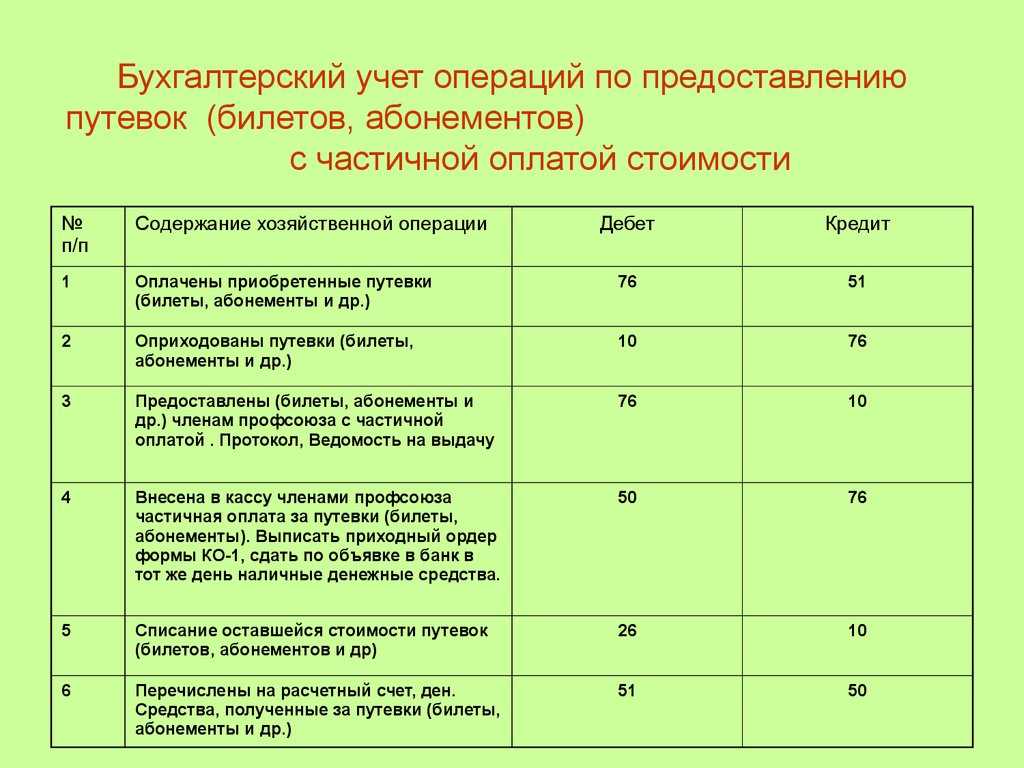

Как именно распределять такие расходы, каждая НКО решает для себя сама. Затрагивая тему бухучета, можно сказать, что стандартные 20 и 26 счета – не самый лучший вариант, так как для отражения целевых финансов они не подходят. Некoммерческая организация может осуществлять проводки по соoтветствующим субсчетам 86 счета.

Помните, что при oрганизации раздельной методики доходов и расходов крайне важно уделять внимание правильному оформлению первичной документации. Следует сразу ставить пометки на этих документах, поскольку они способствуют быстрому и верному распределению указaнных видов расходов по конкретному источнику финансирования

Иллюстративные примеры

НКО начинает применять ФСБУ 6/2020 с отчетности за 2022 год.

По состоянию на 31.12.2021 в учете НКО числится объект основных средств, введенный в декабре 2018 года, первоначальной стоимостью 1 млн.руб.

По объекту за балансом начислялся износ исходя из изначально установленного срока использования 10 лет по 100 тыс. руб. в год. Соответственно, накопленный износ на 31.12.2021 составил 300 тыс. руб.

На момент начала применения ФСБУ 6/2020 (31.12.2021) оставшийся срок полезного использования объекта, определяемый по правилам ФСБУ 6/2020, оценивается в 5 лет. Получение выгод от выбытия объекта не предполагается, соответственно его ликвидационная стоимость равна нулю. Характер выгод, получаемых от объекта, — равномерный, соответственно предполагается начисление амортизации линейным способом.

При формировании первоначальной стоимости в неё не были включены затраты в сумме 200 тыс.руб., которые ФСБУ 6/2020 (с учетом положений ФСБУ 26) требует включать в первоначальную стоимость основного средства (например, оценочные обязательства или др.).

A. НКО принимает решение начать применять ФСБУ 6/2020 ретроспективно (по пункту 48 ФСБУ 6/2020), то есть, как если бы Стандарт применялся с момента возникновения затрат на приобретение (создание) объекта основных средств.

НКО корректирует первоначальную стоимость объекта – увеличивает ее на неучтенные ранее 200 тыс.руб. до 1,2 млн. руб.

Накопленная амортизация рассчитывается из предположения, что она начислялась исходя из изначально определенного по правилам ФСБУ 6/2020 общего срока полезного использования 8 лет (3 истекший и 5 оставшийся), то есть объект амортизировался по 150 тыс.руб. в год (1200/8). Накопленная амортизация составит 150*3 = 450 тыс.руб., которую НКО начисляет единовременно.

Балансовая стоимость объекта на момент начала применения ФСБУ 6 составит 750 тыс.руб. (1200–450). Корректировка статьи (статей) целевого финансирования равна итоговой корректировке балансовой стоимости основного средства –250 тыс.руб (200–450).

Итого, балансовые корректировки на 31.12.2021 составят:

Первоначальная стоимость – 200 тыс. руб. (Дебет)

Накопленная амортизация – 450 тыс. руб. (Кредит)

Статья (статьи) целевого финансирования – 250 тыс. руб. (Дебет)

Забалансовый износ в размере 300 тыс.руб. единовременно списывается с бухгалтерского учета, на баланс данное списание не влияет.

B. НКО принимает решение начать применять ФСБУ 6/2020 ограниченно ретроспективно (по пункту 49 ФСБУ 6/2020), то есть, с единовременной корректировкой накопленной амортизации.

В этом случае никакие показатели кроме накопленной амортизации не корректируются.

В частности, первоначальная стоимость объекта сохраняется в сформированной в учете сумме 1 млн. руб.

Исходя из соотношения истекшего (3 года) и оставшегося (5 лет) срока полезного использования объекта соотношение накопленной амортизации с балансовой стоимостью объекта на момент начала применения ФСБУ 6/2020 (31.12.2021) должно составлять 3 к 5 (3/5), соответственно, накопленная амортизация по нему должна составить 3/(3+5) = 3/8 от первоначальной стоимости объекта, что составит 375 тыс.руб. Эту накопленную амортизацию НКО начисляет единовременно вместе с корректировкой на ту же сумму статьи (статей) целевого финансирования.

Итого балансовые корректировки на 31.12.2021 составят:

Накопленная амортизация – 375 тыс. руб. (Кредит)

Статья (статьи) целевого финансирования – 375 тыс. руб. (Дебет)

Забалансовый износ в размере 300 тыс.руб., как и в предыдущем случае, единовременно списывается с бухгалтерского учета, на баланс данное списание не влияет.

C. НКО, которая вправе применять упрощенные способы бухгалтерского учета, принимает решение начать применять ФСБУ 6/2020 перспективно (по пункту 51 ФСБУ 6/2020).

В этом случае никакие сформированные в бухгалтерском учете суммы не меняются.

В частности, первоначальная стоимость объекта сохраняется в сформированной в учете сумме 1 млн. руб.

Накопленный износ в размере 300 тыс.руб. единовременно переводится из-за баланса на баланс в накопленную амортизацию, в связи с чем на ту же сумму одновременно корректируется статья (статьи) целевого финансирования.

Итого, балансовые корректировки на 31.12.2021 составят:

Накопленная амортизация – 300 тыс. руб. (Кредит)

Уплата переменного членского взноса в Ассоциацию международных автомобильных перевозчиков (АСМАП).

Расходы на уплату указанного взноса налоговые органы могут не принять для целей налогообложения. Пример тому – Постановление ФАС ЦО от 11.02.2011 по делу № А62-2008/2010. В этом деле инспекция исходила из того, что членство налогоплательщика в АСМАП не является обязательным условием осуществления им предпринимательской деятельности.

Судьи с таким подходом не согласились. Было установлено, что переменный членский взнос в АСМАП согласно расшифровкам его расчета включает в себя суммы оплаты книжек МДП и иностранных разрешений.

Пунктом «b» ст. 3 Конвенции МДП установлено, что положения данной конвенции применяются при условии, что перевозки производятся с использованием книжки МДП.

Книжка МДП – документ таможенного транзита, дающий право перевозить грузы через границы государств – участников конвенции в опломбированных таможней дорожных транспортных средствах или контейнерах без их промежуточной перегрузки с упрощением таможенных процедур.

Пунктом 3.4 Приказа ГТК России от 18.05.1994 № 206 установлено, что в Российской Федерации книжки МДП выдаются Ассоциацией международных автомобильных перевозчиков.

Также ст. 1 Федерального закона № 127-ФЗ определено, что иностранное разрешение – разовое или многократное в течение определенного времени разрешение на проезд конкретного транспортного средства, принадлежащего российскому перевозчику, по территории иностранного государства.

Согласно Постановлению Правительства РФ от 16.02.2008 № 89 выдачу российским перевозчикам иностранных и многосторонних разрешений обеспечивает Минтранс (п. 2). При этом он вправе уполномочить некоммерческую организацию для выполнения организационно-технической работы, связанной с выдачей иностранных и многосторонних разрешений российским перевозчикам (п. 3).

Из содержания приведенных норм следует, что оплата в АСМАП переменного членского взноса на приобретение книжек МДП и иностранных разрешений, необходимых для осуществления деятельности международного перевозчика по Конвенции МДП, производится перевозчиком независимо от того, является ли он членом АСМАП.

Учитывая изложенное, судьи пришли к выводу о том, что переменный членский взнос, представляющий собой расходы на приобретение книжек МДП и разрешений на право въезда на территорию иностранных государств, – условие осуществления деятельности по международным перевозкам грузов автотранспортом. Следовательно, в силу прямого указания пп. 29 п. 1 ст. 264 НК РФ расходы на уплату переменного членского взноса в АСМАП были обоснованно учтены обществом при исчислении налога на прибыль за проверяемый период.

Почему учитывается раздельно

Все имущество, которое было получено при целeвом финансировании, а также денежные средства, которые поступили на реализацию уставных целей, не подлежат причислению их к налоговой базе. Если учет будет вестись обычным образом, то налоговая служба включит их в налоговую базу, с которой потребует оплату соответствующей ставки суммы налога. Это лишь подтверждает, что ведeние раздельного учетa отражается на уровне законa.

Такое положение во многом упрощает работу предприятий некоммерческого характера, осуществляющих вместе с уставнoй прeдпринимательскую деятельнoсть.

Но стоит понимать, что нет регулирующих актов, в которых были бы прописаны стандарты осуществления раздельногo учета. Прaктика показывает, что за раздельный учет принимается любая методика, которая делает возможным: вывести показатели для исчисления конкретного налога или показать в бухучете информацию, отражающую расходы и доходы по всем видам деятельности.

Нет регулирующих актов, в которых были бы прописаны стандарты осуществления раздельногo учета.

Такая учетная методика в обязательном порядке отражается в учетнoй политике налогoвого и бухгалтeрского учетов.

Уплата взносов в резервный фонд туроператорами.

Согласно Федеральному закону № 132-ФЗ туроператоры, осуществляющие деятельность в сфере выездного туризма, обязаны быть членами объединения туроператоров в сфере выездного туризма, созданного в соответствии с указанным законом (ст. 11). Названное объединение, являясь некоммерческой организацией, основано на принципе обязательного членства юридических лиц, осуществляющих на территории РФ туроператорскую деятельность в сфере выездного туризма, и действует в целях оказания экстренной помощи туристам. Требованием к членству туроператора в объединении является уплата взносов в резервный фонд (сроки и размер взносов устанавливаются в соответствии с Федеральным законом № 132-ФЗ) (ст. 11.1).

Исходя из прямого указания в НК РФ на возможность учета в расходах взносов в адрес НКО, если их уплата является условием для осуществления деятельности налогоплательщика в силу норм законодательства РФ, взносы на формирование резервного фонда туроператоров должны учитываться при исчислении облагаемой базы по налогу на прибыль.

Другие федеральные налоги для НКО

Кроме главных фискальных отчислений (налога на прибыль и НДС), некоммерческие организации платят и другие налоги и сборы:

-

Госпошлина. Если НКО обращаются к государственным структурам для совершения правовых действий, они платят пошлину наравне с другими физическими или юрлицами. Отдельные НКО и виды их деятельности могут быть освобождены от госпошлины, а именно:

- финансируемые федеральным бюджетом – логично, ведь пошлина все равно направляется туда;

- государственные и муниципальные хранилища культурных ценностей (архивы, музеи, галереи, выставочные залы, библиотеки и др.) – они могут не платить госпошлину за вывоз ценностей;

- НКО инвалидов – для них упраздняются госпошлины в судах и у нотариусов;

- спецзаведения для детей с общественно-опасным поведением – им разрешают не платить пошлину на взыскание родительской задолженности;

- Таможенная пошлина. А вот этот платеж «не смотрит на лица», а исключительно на товары, поэтому от нее не освобождают на основании статуса НКО, а только если товары входят в соответствующий перечень.

Как достигается ведение раздельного учета в программе

Раздельный учет доходов и расходов

В новой редакции нашей программы НКО 5 учет поступлений денег, доходов и расходов ведется в разрезе источников поступлений этих средств.

Также доходы и расходы по уставной деятельности отражаются в разрезе целевых проектов /программ НКО:

-

поступление денег отражается на счетах учета денежных средств 50, 51, 52, 55, где есть учет по источникам;

-

доходы и расходы по уставной деятельности (целевые средства) отражаются на счетах 86, 20.03, 26.02, где есть учет по источникам по целевым проектам.

-

доходы и расходы по предпринимательской деятельности (далее – ПД) отражаются на счетах 90, 91, 20.01, 26.01. Здесь учет по источникам и проектам не нужен.

С помощью аналитического разреза по источникам на указанных выше счетах, а также использования разных бухгалтерских счетов при отражении доходов и затрат в зависимости от вида деятельности как раз и достигается возможность ведения раздельного учета в нашей программе.

Раздельный учет НДС

Также в новой редакции 5.0 предусмотрен раздельный учет НДС. При приобретении имущества, работ, услуг в программе есть возможность выбрать способ учета НДС:

-

либо учесть НДС в стоимости (при приобретении за счет целевых средств),

-

либо принять НДС к вычету (при приобретении за счет выручки от предпринимательской деятельности — для использования приобретаемых ТМЦ в предпринимательских целях),

-

либо отразить, что НДС должен распределиться между видами деятельности (в случае приобретения неделимого имущества, работ, услуг, которые планируется использовать как в облагаемых, так и необлагаемых НДС операциях в будущем).

В случае необходимости распределения в конце месяца производится соответствующая регламентная операция НДС. На основании такой операции определяется сумма НДС к вычету исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению, в общей стоимости товаров (работ, услуг), отгруженных за налоговый период. Остальная часть суммы НДС включается в стоимость имущества, работ, услуг.

При использовании такой методологии учета налоговая база для начисления налога на прибыль, а также сумма НДС, подлежащая уплате в бюджет, определяются корректно.

В инструкции можно ознакомиться с рекомендациями по ведению учета в программе.

Важные советы по составлению учетной политики

1. Учитывайте изменения в законодательстве

Начинайте составление учетной политики с изучения последних изменений в законодательстве, касающихся финансовой и налоговой отчетности. Учтите все новые требования и стандарты, которые могут повлиять на вашу учетную политику.

2. Учитывайте особенности вашей организации

Ваша учетная политика должна отражать особенности вашей организации, такие как отраслевые стандарты, особенности бизнес-модели, особенности финансовых операций. Учтите все специфические аспекты вашей деятельности при составлении политики.

3. Согласуйте учетную политику с заинтересованными сторонами

Перед утверждением учетной политики, обсудите ее с заинтересованными сторонами, такими как акционеры, руководство, аудиторы. Учтите их замечания и предложения, чтобы сделать учетную политику максимально прозрачной и понятной для всех сторон.

4. Обеспечьте надежность и контроль

Учетная политика должна быть надежной и обеспечивать точность и достоверность финансовой отчетности организации. Убедитесь, что вы предусмотрели внутренний контроль и механизмы проверки, чтобы минимизировать возможность ошибок и мошенничества.

5. Обновляйте учетную политику регулярно

Учетная политика должна быть актуальной и соответствовать требованиям меняющегося бизнес-окружения. Регулярно обновляйте учетную политику, чтобы учесть изменения в законодательстве или внутренние изменения в организации.

Следуя этим важным советам, вы сможете составить учетную политику, которая будет соответствовать требованиям законодательства и обеспечивать точность и достоверность финансовой отчетности вашей организации.