Выплаты по больничным: как и когда

Выплаты по больничным – важный аспект трудовых отношений между работодателем и работником. Оплата больничных может меняться в связи с изменением формулировок или ошибками в оформлении документов. В таких случаях работник стоят перед вопросом, как правильно оформить болезненный лист.

Формула расчета размера больничных выплат зависит от зарплаты работника. Листы временной нетрудоспособности позволяют узнать, сколько дней необходимо выплатить пособие по временной нетрудоспособности. Оправдания и примеры о правильной индексации могут помочь разобраться в данной ситуации.

Оформление больничных выплат происходит в течение 10 дней со дня обращения работника в медицинское учреждение. Заработная плата в период болезни не может быть больше минимального размера оплаты труда, но может быть меньше его, если в трудовом договоре или соглашении указана меньшая сумма.

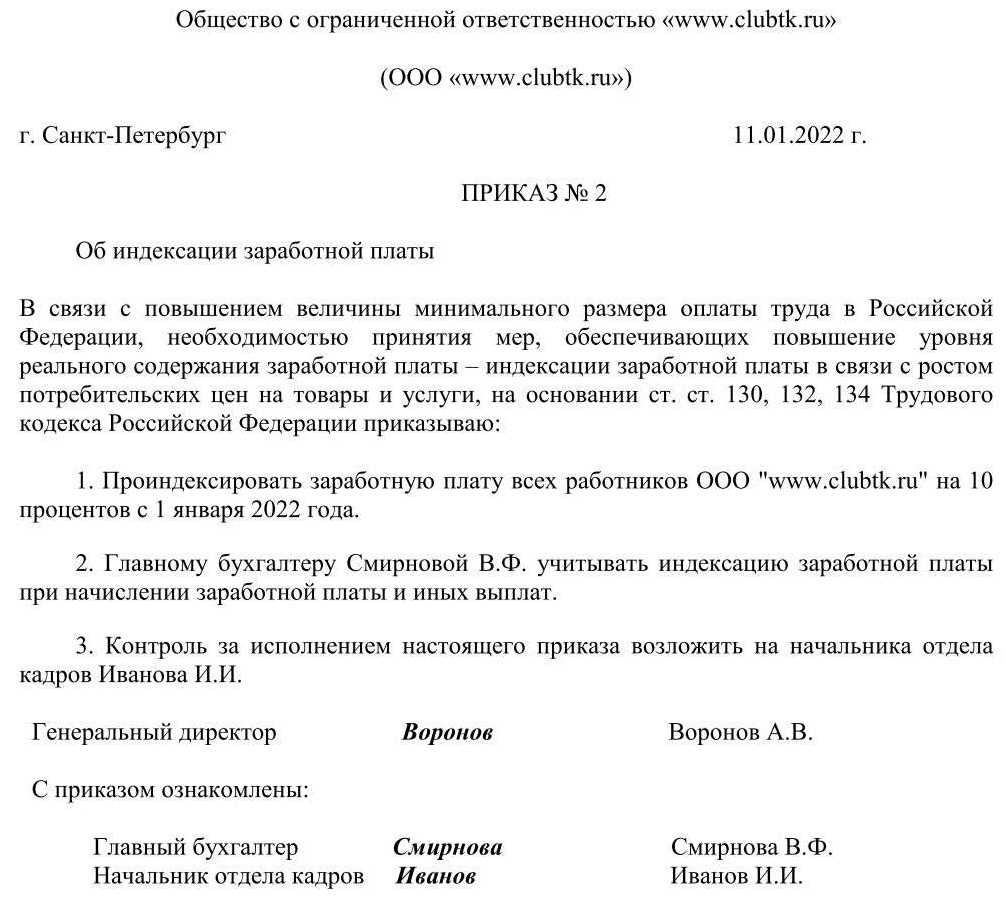

Кто и как изменяет и пересматривает размер выплат? Больничные выплаты пересматривает и перерасчитывает работодатель. Он определяет какую сумму и когда выплачивать в зависимости от продолжительности болезни. Также, работодатель может производить индексацию заработной платы в связи с изменением МРОТ.

Если вы хотите узнать, сколько дней нужно выплатить пособие по временной нетрудоспособности, приведем пример расчета:

| Продолжительность болезни | Размер пособия |

|---|---|

| до 3 дней | 100% |

| с 4-го дня до 8-го дня | 80% |

| с 9-го дня до 15-го дня | 50% |

| с 16-го дня и более | 30% |

Таким образом, вам нужно будет узнать продолжительность своей болезни и выплатить пособие, исходя из соответствующей формулы.

Влияние новых правил на малый и средний бизнес

Введение новых правил начисления заработной платы в 2024 году оказывает значительное влияние на малый и средний бизнес. Изменения касаются не только суммы начислений, но и порядка расчета заработной платы, а также обязанностей работодателей.

Одним из ключевых изменений является установление единого минимального размера оплаты труда на всей территории Российской Федерации. Вводится фиксированная сумма, которую работодатель обязан выплачивать своим сотрудникам, исключая различия по регионам. Это может оказать негативное влияние на малые и средние предприятия, особенно в регионах с низкими зарплатами.

Помимо установления единого минимального размера оплаты труда, новые правила также вводят дополнительные обязанности для работодателей. Теперь предприниматели должны обеспечивать рабочим места соответствующими условиями и нормами безопасности, иначе им грозят штрафные санкции. Это может потребовать дополнительных финансовых вложений со стороны малого и среднего бизнеса.

Новые правила также касаются выплаты дополнительных льгот и пособий. Сотрудникам предоставляются новые возможности для получения социальных выплат, а работодатели обязаны провести дополнительные расчеты и выплаты. Это может повлечь дополнительные расходы для малого и среднего бизнеса, особенно при наличии большого числа сотрудников.

Следует отметить, что новые правила могут оказать как положительное, так и отрицательное влияние на малый и средний бизнес. С одной стороны, установление единого минимального размера оплаты труда может поднять уровень жизни работников и повысить их потребительский спрос. С другой стороны, дополнительные обязанности и расходы могут создать трудности для малых и средних предприятий.

В целом, влияние новых правил начисления заработной платы в 2024 году на малый и средний бизнес будет зависеть от конкретной отрасли, региона и размера компании. Владельцам предприятий рекомендуется анализировать и прогнозировать возможные последствия, а также принимать необходимые меры для адаптации к новым условиям.

Поменяется порядок и сроки уплаты НДФЛ

С 2023 года предприниматели и компании, у которых есть сотрудники, обязаны подавать в ИФНС уведомление об исчисленных и удержанных суммах НДФЛ. Документы нужно предоставить не позднее 25-го числа текущего месяца за период с 23-го числа предыдущего месяца по 22-е число текущего месяца, а за период с 23 по 31 декабря — не позднее последнего рабочего дня года.

С 1 января 2024 года даты изменятся. Уведомления об НДФЛ нужно будет подавать два раза в месяц, а именно:

- не позднее 3-го числа текущего месяца за период с 23-го по последнее число предыдущего месяца;

- не позднее 25-го числа текущего месяца за период с 1-го по 22-е число текущего месяца.

Для уведомлений об исчисленных и удержанных суммах НДФЛ за период с 23 по 31 декабря срок остался прежним — не позднее последнего рабочего дня года.

Изменятся и сроки уплаты НДФЛ. С 2024 года работодатели обязаны перечислять НДФЛ:

- не позднее 5-го числа текущего месяца за период с 23-го по последнее число предыдущего месяца;

- не позднее 28-го числа текущего месяца за период с 1-го по 22-е число текущего месяца.

Соблюдать все правила ведения бизнеса важно, но не менее важно — уметь находить новых клиентов

Если планируете запускать рекламную кампанию, обратите внимание на платформу МТС Маркетолог: здесь точно подбирают сегменты целевой аудитории с помощью технологии Big Data. Это помогает экономить бюджет, отправляя рекламу точно по адресу — тем, кто в ней может быть более всего заинтересован.

Санкции за нарушение правил

За неполную выплату зарплаты, больничных и отпускных в установленный срок последуют санкции: будет наложен штраф. Конечно, будет необходимо и доплатить необходимые суммы сотрудникам. Административный штраф (ч. 6 ст. 5.27 КоАП РФ) составит от 10 до 20 тыс. рублей для должностных лиц, от 1 до 5 тыс. для осуществляющих предпринимательскую деятельность без образования юрлица, от 30 до 50 тыс. для юрлиц.

При выявлении повторного нарушения должностные лица будут оштрафованы на сумму от 20 до 30 тыс. или дисквалифицированы на срок от 1 года до 3 лет. Штраф для осуществляющих предпринимательскую деятельность без образования юрлица составит от 10 до 30 тыс. Для юрлиц — от 50 до 100 тыс.

Бизнес никак не может игнорировать повышение МРОТ: от этого зависит не только фактическая зарплата работников, но и другие выплаты. Если какие-то недочеты в компании еще есть, то необходимо залатать дыры как можно скорее, чтобы успеть до даты оплаты труда за январь.

В ином случае сотрудники имеют полное право пожаловаться в Трудовую инспекцию на работодателя.

Фото: Unsplash

Перечисление налога

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Подоходный налог перечисляют в бюджет в следующие сроки:

Иногда подоходный налог в течение месяца перечисляется несколькими платежами из-за разных типов выплат. Удержанный подоходный налог перечисляют по реквизитам той налоговой службы, где организация состоит на учете. Обособленные подразделения перечисляют НДФЛ по реквизитам налоговой, в которой они зарегистрированы.

Граждане, которые платят НДФЛ самостоятельно на основании декларации 3-НДФЛ, перечисляют налог не позднее 15 июля года, следующего за истекшим налоговым периодом.

Какие ошибки часто возникают в связи с МРОТ

Платить меньше МРОТ

Работникам обязательно выплачивать зарплату в соответствии с МРОТ. Если проигнорировать это требование, за нарушение грозит штраф в соответствии с п.6 и п.7 статьи 5.27 КоАП РФ.

Вот что грозит, если платить сотрудникам меньше МРОТ:

|

Штраф за первое нарушение |

Штраф за повторное нарушение |

|

|

Должностное лицо |

от 10 тыс. до 20 тыс. руб. |

от 20 тыс. до 30 тыс. руб. или дисквалификация от года до трёх лет. |

|

Юрлицо |

от 20 тыс. до 30 тыс. руб. |

от 50 тыс. до 100 тыс. руб. |

|

ИП |

от 1 тыс. до 5 тыс. руб. |

от 10 тыс. до 30 тыс. руб. |

Иногда сотрудникам можно платить меньше МРОТ. Например, работникам, которые трудятся неполный день, по совместительству или из-за болезни отработали не весь месяц. Но и в этом случае зарплата должна соответствовать МРОТ пропорционально отработанному времени.

Рассмотрим на примере. В цветочной лавке флорист Наталья устроена на полставки и работает только 4 часа в день. Значит, что её заработная плата не может быть ниже половины от МРОТ или 9621 рублей в месяц (19 242 * 0,5).

Не учитывать региональный коэффициент

МРОТ определяется федеральным центром — это значит, что во всей России этот показатель не может быть ниже 19 242 рублей в месяц. Но регионы могут сами устанавливать региональный МРОТ. Ещё его называют региональный или районный коэффициент.

Региональный коэффициент не обязателен, в некоторых регионах его нет. Но если коэффициент есть, он всегда выше федерального МРОТ и приоритетнее его. Так, в Москве в 2024 году МРОТ с учётом районных коэффициентов равен 29 389 рублей, а в Санкт-Петербурге — 25 000 рублей.

Главных ошибок, которые совершают работодатели, три:

-

Не учитывать региональный коэффициент — он приоритетнее, чем федеральный. Проверить, есть ли надбавка в вашем регионе, можно в списке субъектов РФ.

-

Включать коэффициент в МРОТ — он добавляется отдельно, как и северные надбавки за работу в местности с особыми климатическими условиями.

-

Не учитывать региональный МРОТ для филиалов. Бывает, что компания зарегистрирована в одном регионе, где районного коэффициента нет и минимальный размер зарплаты равен федеральному. Но сотрудникам, которые работают в филиале с региональным МРОТ, нужно оплачивать работу с учётом этого коэффициента.

В некоторых случаях работодатели могут не платить по региональному коэффициенту. Для этого нужно отправить в местное министерство труда мотивированный отказ и подтвердить причину. Например, если бизнес несет убытки или недавно запустился. Если просьбу одобрят, то временно можно будет платить только по федеральному МРОТ.

Включать в МРОТ некоторые выплаты

В состав зарплаты входят стимулирующие и компенсационные выплаты. Это значит, что оклад работника может быть ниже МРОТ, если с учётом премии он превышает этот показатель.

Но не все выплаты можно включать в МРОТ — часть из них разрешено только добавлять сверху, это:

-

Доплата за сверхурочную работу, ночную работу, труд в выходные и праздники. Так как эта деятельность происходит сверх установленной нормы рабочего времени, тот и оплачивается отдельно.

-

Районный коэффициент и северная надбавка. Подробнее о выплатах рассказали .

-

Надбавка за совмещение нескольких должностей. Хотя такую работу сотрудник проводит в рабочее время, она является дополнительной и в МРОТ не входит.

Минимальная региональная зарплата

Субъекты РФ составляют , привлекая профсоюзные и иные заинтересованные организации. После его публикации работодателям-коммерсантам дается время присоединиться или отказаться от принятия соглашения. При этом работает принцип поговорки «молчание – знак согласия».

Важно! Срок отказа – в течение 30 календарных дней со дня опубликования приглашения о присоединении. Как не принимать соглашение? Потребуется составить обоснованный отказ и, возможно, явиться на комиссию, на которой пройдет обсуждение уровня зарплаты

Если в организации существует профсоюз или иной орган, ведущий работу по защите прав работников, то и он обязательно приглашается на беседу

Как не принимать соглашение? Потребуется составить обоснованный отказ и, возможно, явиться на комиссию, на которой пройдет обсуждение уровня зарплаты. Если в организации существует профсоюз или иной орган, ведущий работу по защите прав работников, то и он обязательно приглашается на беседу.

Власти не приветствуют нежелание организации присоединиться к региональному соглашению, да и менее федерального МРОТ платить компания не сможет в любом случае, поэтому обоснование должно быть действительно реальным: сложная финансовая ситуация, снижение зарплаты в целях сохранения рабочих мест. Стоит представить бизнес-план или программу выхода из кризисной ситуации.

Важно! Когда в организации или у предпринимателя сотрудники заняты на работе неполное рабочее время, но оклад или оплата по тарифу в расчете на полную ставку не ниже МРЗП, то условия соблюдаются, нет необходимости отказываться от соглашения. Еще один вариант – организация только что открылась, работников нет или немного, причем это собственники или связанные с ними лица, на период развития зарплата в виде МРОТ их устраивает

Вряд ли к «семейному» бизнесу станут придираться, но вот когда в компанию станут принимать новых сотрудников, не имеющих к собственникам отношения, то условия лучше изменить

Еще один вариант – организация только что открылась, работников нет или немного, причем это собственники или связанные с ними лица, на период развития зарплата в виде МРОТ их устраивает. Вряд ли к «семейному» бизнесу станут придираться, но вот когда в компанию станут принимать новых сотрудников, не имеющих к собственникам отношения, то условия лучше изменить.

Существенное отличие федерального и регионального минимума в том, что в субъекте и даже отдельных его частях (городах) могут действовать районные коэффициенты и надбавки, а они влияют на размер получаемой заработной платы.

Коэффициенты и надбавки

Речь, конечно, про районные коэффициенты и надбавки при работе в районах Крайнего Севера и приравненных местностях. Актуальный перечень можно найти в Постановлении № 12 (оно утверждено еще во времена СССР и несколько раз обновлялось).

Изначально считалось, что минимальная зарплата включает в себя все основные выплаты и надбавки (статья 129 ТК РФ). Во многих субъектах в соглашении даже указывалось, что «северные» и коэффициенты учтены в установленном МРЗП, а Трудовые инспекции и суды принимали иную позицию и признавали право работников получать МРЗП + надбавки за работу на Крайнем Севере и приравненных местностях.

Практика сложилась неоднозначная: с одной стороны суды вставали на сторону граждан, с другой, в силу неясных формулировок законодательства работодатель и региональные власти ничего не нарушали.

В 2017 году Конституционный суд признал, что минимальная зарплата – оплата, гарантированная любому работнику, независимо от местности, в частности статья 133 ТК РФ определяет размер МРОТ на всей территории Российской Федерации. Значит, в МРОТ и МРЗП не входят выплаты, положенные в особых климатических областях. Проще говоря, коэффициенты и надбавки нужно начислять сверху.

Эту позицию в 2018-м поддержал Президиум Верховного суда в Постановлении № 4ПВ17. Поэтому к минимуму, установленному региональным соглашением, нужно добавлять вышеуказанные надбавки. При этом районный коэффициент устанавливается для определенной территории и распространяется на всех работников, а вот северная надбавка зависит от стажа.

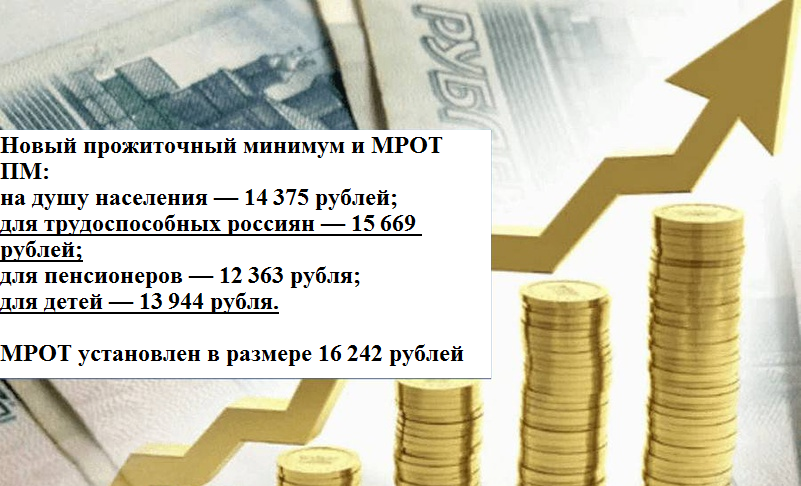

Прожиточный минимум в 2024 году в городах федерального значения

В разных регионах прожиточный минимум может отличаться от общероссийского как в большую, так и в меньшую сторону. Многое зависит от уровня цен в конкретном субъекте – например, в районах Крайнего Севера товары стоят гораздо дороже, чем на Юге, поэтому и прожиточный минимум там выше. А также регионы могут устанавливать более высокий ПМ, если это позволяют их бюджеты (ведь доплату к пенсии в этом случае оплачивает бюджет субъекта, а не федеральный).

С 2021 года действует постановление правительства от 26.06.2021 N 1022, которое устанавливает коэффициенты региональной дифференциации. Говоря проще – это коэффициенты, на которые умножается общероссийское значение прожиточного минимума, чтобы получить значение по региону.

По факту эта методика применяется ограниченно, а прожиточный минимум может приниматься регионами и в более высоком или низком значении. К примеру, прожиточный минимум в Свердловской области на 2024 год установлен в размере 15 101 рубля на душу населения – это меньше, чем в целом по РФ.

В этой статье мы представим ориентировочные цифры для регионов (и исправим, если окончательные данные будут от них отличаться).

В Москве

В столице величина прожиточного минимума определяется Правительством города. На данный момент уже принято постановление от 17 октября 2023 г. N 1961-ПП, которым установлено значение ПМ на душу населения в размере 22 662 рублей в месяц.

Итоговые цифры будут такими:

| ПМ в Москве | В среднем | Трудоспособные | Пенсионеры | Дети |

|---|---|---|---|---|

| С 01.01.2023 | 21 718 | 24 801 | 16 257 | 18 770 |

| С 01.01.2024 | 22 662 | 25 879 | 16 964 | 19 586 |

| Разница | 944 | 1 078 | 707 | 816 |

Как видно, в абсолютных цифрах повышение ПМ в столице будет даже чуть скромнее, чем в целом по России. Но так как цифры изначально выше общероссийских (и будут выше в 2024 году), то нарушения закона нет.

В Московской области тоже уже утвержден размер прожиточного минимума на следующий год. Цифры такие:

| ПМ в МО | В среднем | Трудоспособные | Пенсионеры | Дети |

|---|---|---|---|---|

| С 01.01.2023 | 17 277 | 18 832 | 14 858 | 16 759 |

| С 01.01.2024 | 18 296 | 19 943 | 15 735 | 17 747 |

| Разница | 1 019 | 1 111 | 877 | 988 |

Здесь, как можно заметить, повышение будет суть более ощутимым, но итоговые цифры ближе к общероссийскому значению, чем в Москве.

В Санкт-Петербурге

Северная столица России тоже устанавливает прожиточный минимум для разных категорий населения на более высоком уровне, чем в целом по РФ. В 2024 году власти поднимут его на 8,1% – то есть, сильнее, чем поднимется прожиточный минимум в среднем по стране.

После увеличения он составит:

| ПМ в СПб | В среднем | Трудоспособные | Пенсионеры | Дети |

|---|---|---|---|---|

| С 01.01.2023 | 15 094 | 16 452 | 12 981 | 14 641 |

| С 01.01.2024 | 16 332 | 17 791 | 14 037 | 15 832 |

| Разница | 1 238 | 1 339 | 1 056 | 1 191 |

Таким образом, по решению городских властей прожиточный минимум в Санкт-Петербурге в 2024 году существенно вырастет – как в процентном отношении, так и в абсолютных цифрах.

В Ленинградской области прожиточный минимум увеличили еще сильнее – на 8,2%. Итоговый его размер будет таким:

| ПМ в ЛО | В среднем | Трудоспособные | Пенсионеры | Дети |

|---|---|---|---|---|

| С 01.01.2023 | 14 806 | 16 139 | 12 733 | 14 362 |

| С 01.01.2024 | 16 017 | 17 459 | 13 775 | 15 535 |

| Разница | 1 211 | 1 320 | 1 042 | 1 173 |

Соответственно, в Санкт-Петербурге и Ленобласти будут установлены достаточно близкие размеры прожиточного минимума на 2024 год.

В Севастополе

Севастополь формально также считается городом федерального значения, хотя уровень зарплат и цен в нем не такой высокий, как в двух столицах. Новый размер прожиточного минимума в городе на 2024 год уже утвержден:

| ПМ | В среднем | Трудоспособные | Пенсионеры | Дети |

|---|---|---|---|---|

| С 01.01.2023 | 14 519 | 15 826 | 12 486 | 15 560 |

| С 01.01.2024 | 15 559 | 16 959 | 13 381 | 16 182 |

| Разница | 1 040 | 1 133 | 895 | 622 |

Как видно, в Севастополе прожиточный минимум будет установлен лишь ненамного выше, чем в целом по РФ.

Должен ли работодатель повысить зарплаты в связи с повышением МРОТ

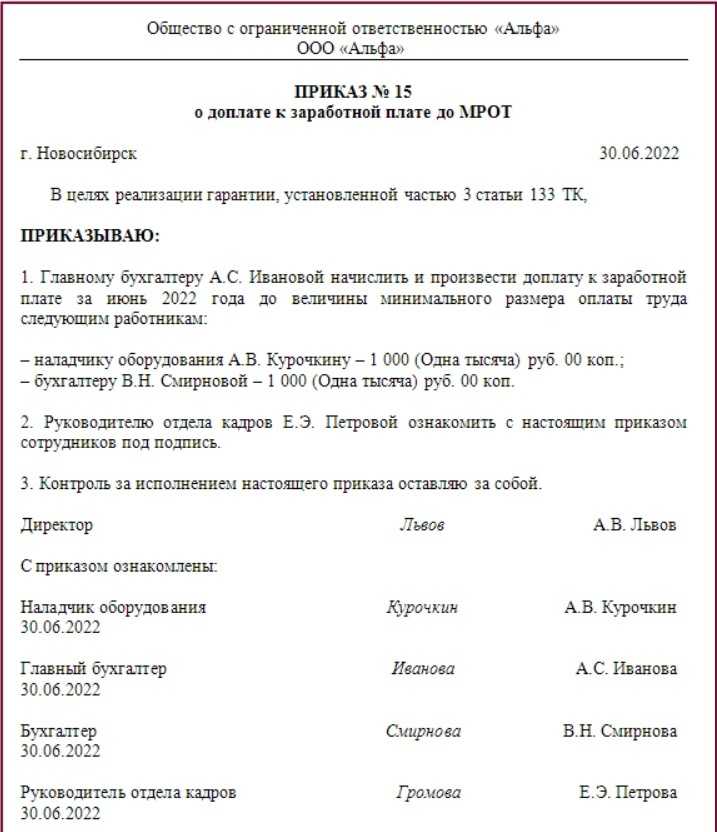

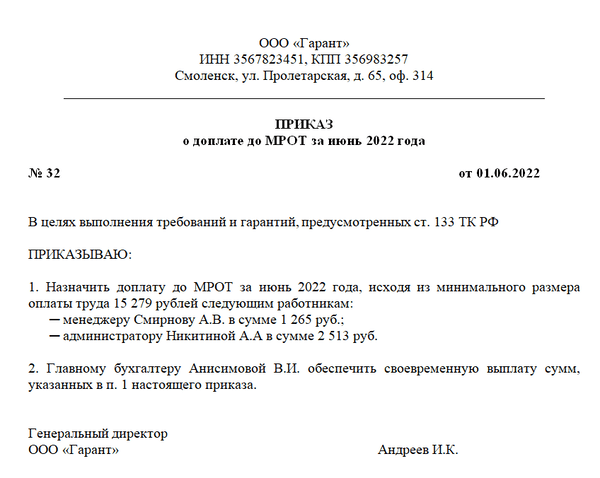

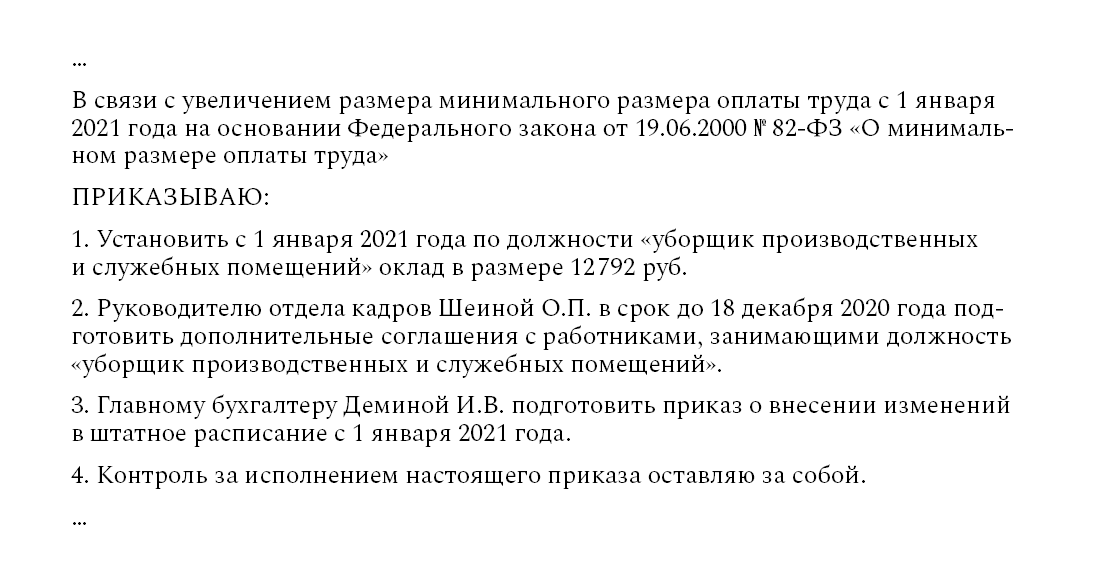

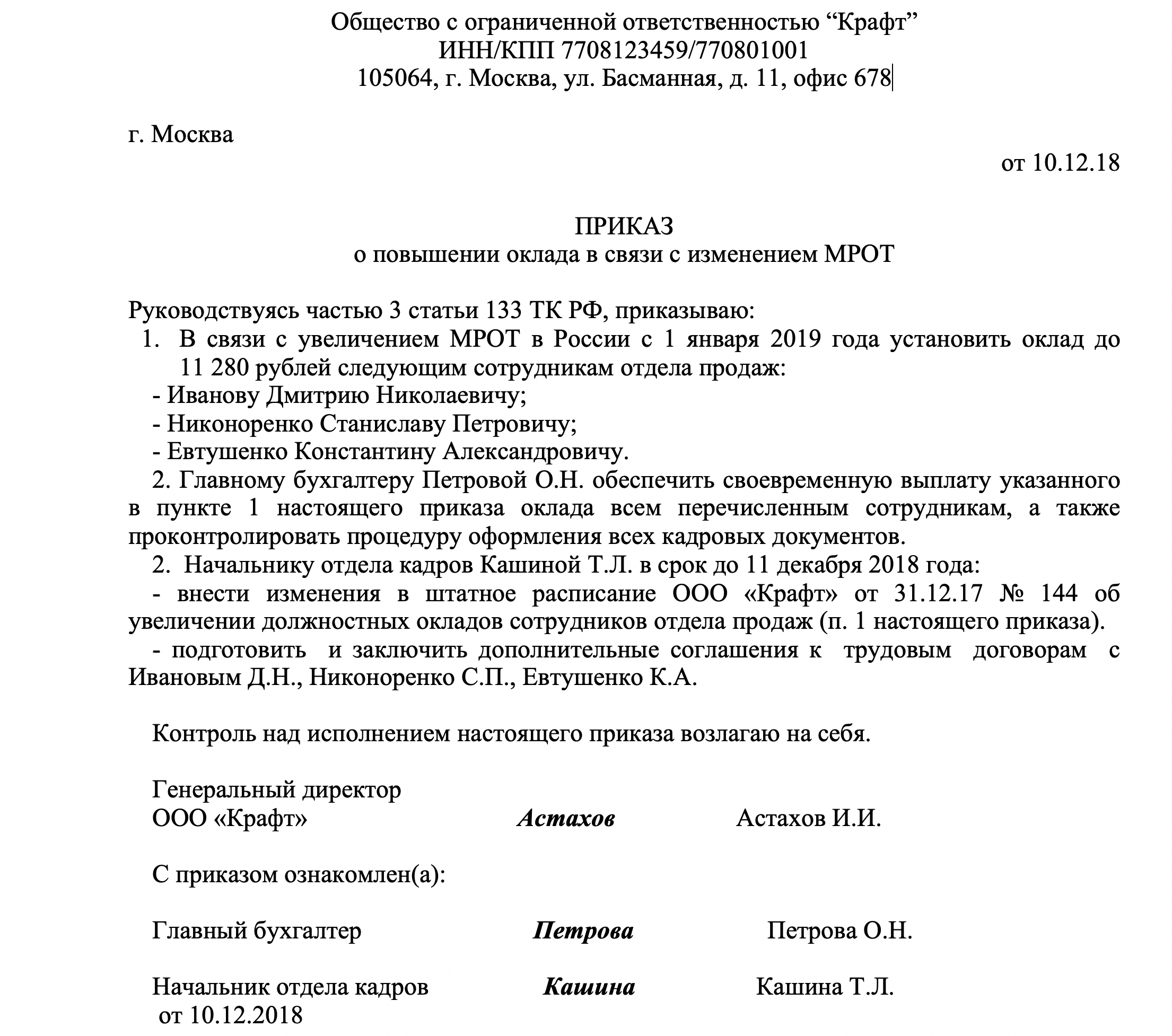

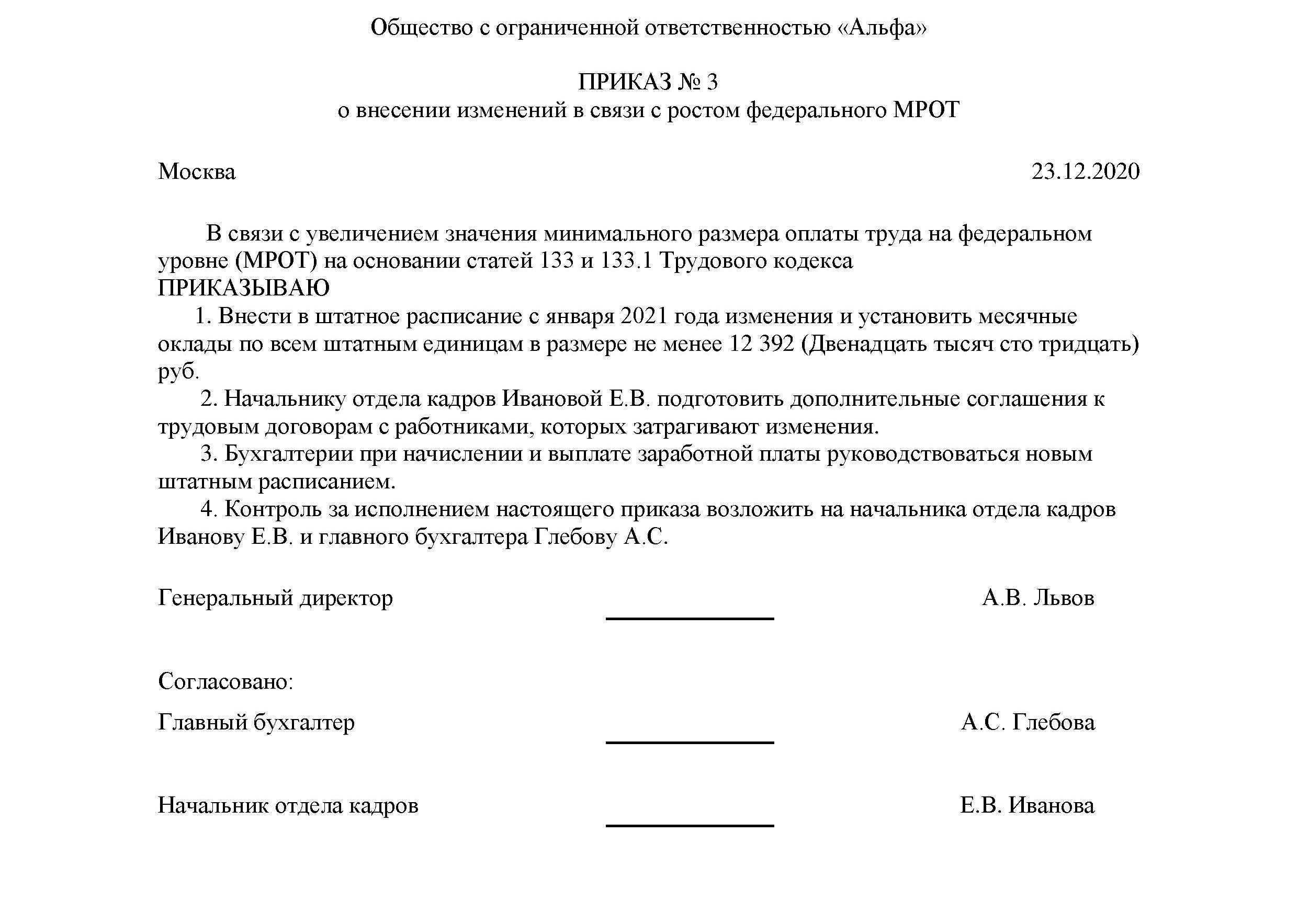

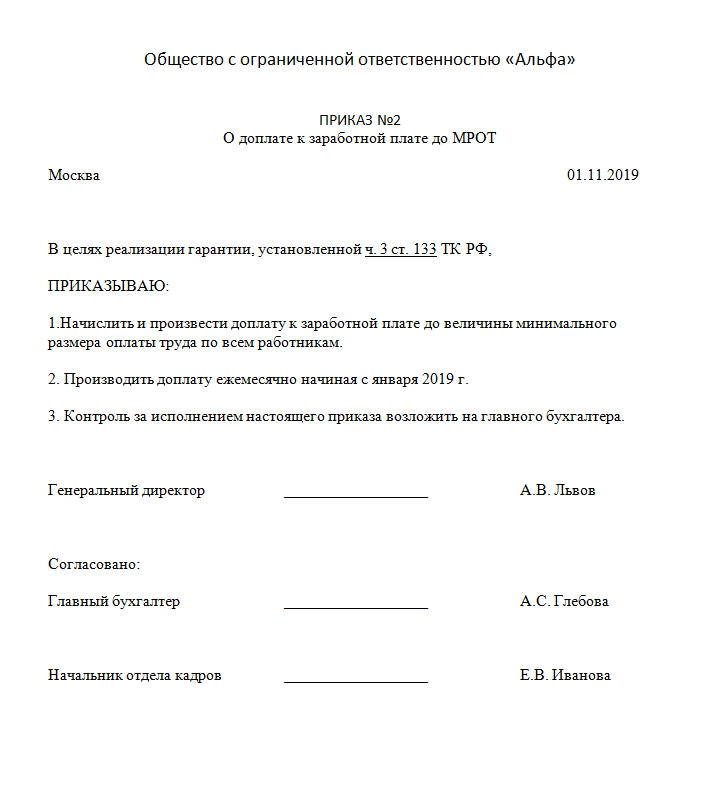

Месячная зарплата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ (ч. 3 ст. 133 ТК РФ). Данное требование обязательно для всех без исключения работодателей, привлекающих сотрудников к работе на основании трудовых договоров. Его нарушение грозит работодателю административным штрафом по ч. 6 ст. 5.27 КоАП РФ (до 50 000 рублей).

Вместе с тем повышение на федеральном уровне величины МРОТ не обязательно влечет за собой необходимость увеличения зарплат работников. Повышать зарплаты сотрудников вслед за увеличением МРОТ должны только те работодатели, которые выплачивают работником зарплаты именно в размере МРОТ. Если работодатель платит зарплаты, превышающие МРОТ, он не обязан увеличивать зарплаты из-за того, что в начале или середине года власти повысили действующую величину МРОТ. Кроме того, повышать зарплаты работников вследствие увеличения МРОТ не требуется в следующих случаях:

- при выполнении сотрудником работы в условиях неполного рабочего дня;

- при выполнении работы по совместительству;

- при отсутствии сотрудника на работе, но с сохранением за ним рабочего места (например, в связи с ежегодным отпуском, служебной командировкой или временной нетрудоспособностью);

- при выполнении работы по гражданско-правовому договору.

В перечисленных ситуациях работодатели не обязаны соблюдать МРОТ и не должны повышать зарплаты сотрудников вслед за увеличением минимальной зарплаты. В указанных случаях зарплата сотрудников начисляется пропорционально отработанному времени или в размере, указанном в гражданско-правовом договоре.

Если же сотрудники, работающие в компании на основании трудового договора, получают зарплату в размере МРОТ, то таким работникам действительно требуется повысить зарплату с момента вступления в силу соответствующего закона о повышении МРОТ. Сделать это можно путем издания специального приказа о доплате до МРОТ. Размер доплаты должен составлять как минимум величину, которая в совокупности с другими выплатами в пользу сотрудника образует сумму, которая равна или превышает действующее значение нового МРОТ. При этом в указанных целях суммируются не все выплаты, который получает сотрудник. При расчете зарплат работников для целей их соответствия новому МРОТ работодатели должны исключить из зарплаты следующие выплаты в пользу работников:

- районные коэффициенты;

- процентные надбавки за работу на Крайнем Севере и в приравненных к нему местностях;

- выплаты за выполнение сверхурочной работы;

- доплаты за совмещение должностей;

- выплаты за выполнение работы в ночное время;

- нерегулярные и необязательные премии (по случаю юбилеев, праздников и т.д.);

- выплаты за выполнение работы выходные и нерабочие праздничные дни.

Все указанные выплаты не участвуют при расчете доплаты до МРОТ и должны производиться сверх МРОТ. Это объясняется тем, что определение величины МРОТ должно основываться на характеристиках труда, свойственных любой трудовой деятельности, без учета особых условий ее осуществления. Если условия труда сотрудника отличаются от обычных (по объему работ, времени их выполнения и т.д.), то соответствующие доплаты всегда производятся сверх МРОТ (см., к примеру, определение Третьего кассационного суда общей юрисдикции от 05.10.2020 № 88-14852/2020 и постановление Конституционного Суда РФ от 07.12.2017 № 38-П).

Оплата труда дистанционных работников

После пандемии коронавируса и последних политических событий немало сотрудников компаний перешло на дистанционный формат работы. Причем физически люди могут находиться как в непосредственной близости от работодателя, так и в другом регионе, за границей. Возникали вопросы с необходимостью и порядком уплаты НДФЛ.

Для возможности применения нового закона важно, чтобы соблюдалось хотя бы одно из условий:

-

Заработная плата или иные выплаты производит российская компания или индивидуальный предприниматель.

-

Расчетный счет работника, на который переводят деньги, открыт в российском банке.

-

Работник сохраняет статус налогового резидента РФ.

На сотрудников обособленных подразделений российских компаний, зарегистрированных за границей, действие нового закона не распространяется.

Зарплату менее двух МРОТ хотят освободить от НДФЛ

| VisualGeneration / Depositphotos.com |

Законопроектом предлагается освободить от налогообложения зарплату граждан, выплачиваемую в размере менее двух МРОТ. С 1 января 2020 года МРОТ установлен в размере 12 130 руб. в месяц, т. е. согласно проекту граждане, которые получают заработную плату менее 24 260 руб., могут быть освобождены от уплаты НДФЛ в размере 13%. Законодатель полагает, что такие меры будут стимулировать потребление в стране, позволят сократить социальные расходы государства в связи с увеличением реальных доходов бедных и наиболее уязвимых слоев общества, а также значительно уменьшат расходы на администрирование налогов для такой группы лиц.

Согласно пояснительной записке, такой подход частично предусматривает введение «прогрессивной» шкалы налогообложения по НДФЛ в зависимости от доходов налогоплательщиков. Отмена НДФЛ для лиц, заработная плата которых не достигает двух МРОТ, позволит дать более существенный толчок экономическому росту за счёт увеличения покупательской способности населения, а также окажет реальную поддержку гражданам, оказавшимся в тяжелом материальном положения в результате последствий распространения коронавирусной инфекции.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Также предлагается внести изменения 2 и в Федеральный закон от 19 июня 2000 г. № 82-ФЗ «О минимальном размере оплаты труда», предусмотрев в нем возможность применения МРОТ при установлении суммы оплаты труда, освобождаемой от обложения НДФЛ.

1 С текстом законопроекта № 942980-7 «О внесении изменения в статью 217 Налогового кодекса Российской Федерации» и материалами к нему можно ознакомиться на официальном сайте Госдумы. 2 С текстом законопроекта № 943007-7 «О внесении изменения в статью 3 Федерального закона «О минимальном размере оплаты труда» и материалами к нему можно ознакомиться на официальном сайте Госдумы.

Как рассчитывается региональный прожиточный минимум

Региональный прожиточный минимум устанавливается местными властями. Но в своих решениях они должны ориентироваться на коэффициенты, которые подготовило правительство ещё в 2021 году. Однако регионы не спешат выполнять требования федеральных властей.

Так, коэффициент для Адыгеи составляет 0,86, но установленный на 2024 год прожиточный минимум здесь меньше.

Прожиточный минимум на душу населения в Адыгее, исходя из коэффициента, должен составлять 13 290 рублей:

15 453 х 0,86 = 13 290

Но в Постановлении кабинета министров № 211 от 14 сентября 2023 года говорится, что в 2024 году прожиточный минимум на душу населения составит 13 118 рублей.

Поэтому прожиточный минимум в регионе лучше смотреть по документам местных властей. Мы ознакомились с решениями региональных правительств и составили таблицу прожиточных минимумов по регионам.

|

Регион РФ |

На душу населения, в рублях |

Для трудоспособного населения, в рублях |

Для пенсионеров, в рублях |

Для детей, в рублях |

|

Российская Федерация |

15 453 |

16 844 |

13 290 |

14 989 |

|

Адыгея |

13 118 |

14 299 |

11 281 |

12 912 |

|

Алтай |

14 339 |

15 630 |

12 332 |

13 909 |

|

Алтайский край |

13 753 |

14 991 |

12 608 |

13 975 |

|

Амурская область |

17 823 |

19 427 |

15 328 |

18 953 |

|

Архангельская область |

17 695 |

19 288 |

15 218 |

17 164 |

|

Астраханская область |

14 796 |

16 128 |

12 725 |

15 224 |

|

Башкирия |

13 576 |

14 798 |

12 470 |

13 169 |

|

Белгородская область |

12 813 |

13 966 |

11 019 |

12 429 |

|

Брянская область |

14 102 |

15 371 |

12 328 |

14 011 |

|

Бурятия |

16 627 |

18 123 |

14 299 |

16 854 |

|

Владимирская область |

14 796 |

16 128 |

12 725 |

14 352 |

|

Волгоградская область |

13 118 |

14 299 |

11 281 |

12 799 |

|

Вологодская область |

15 608 |

17 013 |

13 423 |

15 140 |

|

Воронежская область |

13 271 |

14 465 |

11 745 |

12 873 |

|

Дагестан |

13 881 |

15 130 |

11 938 |

13 602 |

|

Донецкая Народная Республика |

14 526 |

15 833 |

12 492 |

14 090 |

|

Еврейская автономная область |

20 185 |

22 002 |

17 359 |

20 310 |

|

Забайкальский край |

18 080 |

19 707 |

15 549 |

18 802 |

|

Ивановская область |

14 339 |

15 630 |

12 332 |

13 909 |

|

Ингушетия |

14 526 |

15 833 |

12 492 |

14 294 |

|

Иркутская область |

16 169 |

17 624 |

13 905 |

15 684 |

|

Кабардино-Балкария |

16 535 |

18 023 |

14 220 |

17 440 |

|

Калининградская область |

15 917 |

17 350 |

13 689 |

15 439 |

|

Калмыкия |

14 644 |

15 962 |

12 594 |

14 205 |

|

Калужская область |

14 644 |

15 962 |

12 594 |

14 250 |

|

Камчатский край |

27 549 |

30 028 |

23 692 |

29 342 |

|

Карачаево-Черкессия |

14 186 |

15 463 |

12 200 |

14 182 |

|

Карелия |

18 592 |

20 265 |

15 989 |

18 034 |

|

Кемеровская область |

13 881 |

15 130 |

11 938 |

13 844 |

|

Кировская область |

13 576 |

14 798 |

11 960 |

14 151 |

|

Коми |

18 389 |

20 044 |

15 961 |

18 558 |

|

Костромская область |

14 034 |

15 297 |

12 069 |

13 866 |

|

Краснодарский край |

14 644 |

15 962 |

12 594 |

14 205 |

|

Красноярский край |

17 153 |

18 697 |

14 752 |

17 408 |

|

Крым |

14 796 |

16 128 |

12 725 |

15 514 |

|

Курганская область |

14 339 |

15 630 |

12 332 |

14 443 |

|

Курская область |

13 444 |

14 654 |

11 831 |

13 749 |

|

Ленинградская область |

16 017 |

17 459 |

13 775 |

15 536 |

|

Липецкая область |

12 826 |

13 980 |

11 134 |

12 908 |

|

Луганская Народная Республика |

14 526 |

15 833 |

12 492 |

14 090 |

|

Магаданская область |

26 542 |

28 931 |

22 826 |

29 360 |

|

Марий Эл |

13 424 |

14 632 |

11 545 |

13 520 |

|

Мордовия |

13 135 |

14 317 |

11 462 |

12 898 |

|

Москва |

22 662 |

25 879 |

16 964 |

19 586 |

|

Московская область |

18 296 |

19 943 |

15 735 |

17 747 |

|

Мурманская область |

24 413 |

26 610 |

20 995 |

23 681 |

|

Ненецкий автономный округ |

27 890 |

30 400 |

23 985 |

29 140 |

|

Нижегородская область |

14 339 |

15 630 |

12 332 |

13 909 |

|

Новгородская область |

15 144 |

16 507 |

13 024 |

14 690 |

|

Новосибирская область |

15 317 |

16 696 |

13 173 |

15 871 |

|

Омская область |

13 723 |

14 958 |

11 802 |

14 169 |

|

Оренбургская область |

13 271 |

14 465 |

11 413 |

13 075 |

|

Орловская область |

14 186 |

15 463 |

12 200 |

13 760 |

|

Пензенская область |

12 981 |

14 149 |

11 246 |

12 592 |

|

Пермский край |

14 217 |

15 497 |

12 227 |

14 093 |

|

Приморский край |

18 389 |

20 044 |

15 815 |

18 938 |

|

Псковская область |

15 101 |

16 460 |

12 987 |

14 648 |

|

Ростовская область |

14 339 |

15 630 |

12 332 |

14 309 |

|

Рязанская область |

13 576 |

14 798 |

11 675 |

13 681 |

|

Самарская область |

14 339 |

15 630 |

12 332 |

13 909 |

|

Санкт-Петербург |

16 322 |

17 791 |

14 037 |

15 832 |

|

Саратовская область |

12 813 |

13 966 |

11 019 |

13 079 |

|

Саха (Якутия) |

23 034 |

25 107 |

19 809 |

23 598 |

|

Сахалинская область |

20 745 |

22 612 |

17 841 |

21 715 |

|

Свердловская область |

15 101 |

16 460 |

12 987 |

15 208 |

|

Севастополь |

15 559 |

16 959 |

13 381 |

16 182 |

|

Северная Осетия-Алания |

13 729 |

14 965 |

11 807 |

13 331 |

|

Смоленская область |

14 949 |

16 294 |

12 856 |

14 501 |

|

Ставропольский край |

13 729 |

14 965 |

11 807 |

13 317 |

|

Тамбовская область |

13 308 |

14 506 |

12 234 |

12 909 |

|

Татарстан |

12 966 |

14 133 |

11 151 |

12 898 |

|

Тверская область |

14 796 |

16 128 |

12 725 |

14 912 |

|

Томская область |

15 059 |

16 414 |

12 951 |

15 934 |

|

Тульская область |

15 254 |

16 627 |

13 118 |

14 796 |

|

Тыва |

15 608 |

17 013 |

13 423 |

15 155 |

|

Тюменская область |

15 254 |

16 627 |

13 118 |

14 796 |

|

Удмуртия |

13 579 |

14 798 |

11 675 |

13 271 |

|

Ульяновская область |

13 576 |

14 798 |

11 675 |

13 432 |

|

Хабаровский край |

19 937 |

21 731 |

17 146 |

21 965 |

|

Хакасия |

15 559 |

16 959 |

13 381 |

15 536 |

|

Ханты-Мансийский автономный округ (Югра) |

20 435 |

22 274 |

17 629 |

20 467 |

|

Челябинская область |

14 279 |

15 564 |

12 280 |

14 706 |

|

Чечня |

14 644 |

15 962 |

12 594 |

14 205 |

|

Чувашия |

13 271 |

14 465 |

11 413 |

12 873 |

|

Чукотский автономный округ |

39 813 |

43 396 |

34 239 |

38 619 |

|

Ямало-Ненецкий автономный округ |

21 760 |

23 718 |

18 714 |

21 107 |

|

Ярославская область |

14 949 |

16 294 |

12 856 |

14 501 |

Заработная плата

С 1 января 2024 г. минимальная заработная плата за месяц должна составлять не менее 19 242 руб.

В каких случаях зарплата не должна быть меньше минималки

Вот пять случаев, когда должно работать это правило.

- Организация получает финансирование из федерального бюджета.

- Нет регионального соглашения о минимальной заработной плате.

- Региональное соглашение установило максимальную сумму минимальной заработной платы, не превышающую федеральный МРОТ.

- Региональное соглашение установило минимальную заработную плату выше 19 242 руб., но организация отказалась участвовать в нем. Зарплату установите не ниже федерального МРОТ с последующим повышением.

- Есть региональное соглашение, устанавливающее минимальную заработную плату выше 19 242 руб., и организация согласилась участвовать в нем. Зарплату установите в соответствии с этим соглашением.

Зачем работодателям знать федеральный новый МРОТ с 1 января 2024 года

Индексация заработных плат в бюджетной сфере производится с даты, указанной в соответствующих законодательных актах. Например, выплаты учителям общеобразовательных школ увеличиваются с 1 сентября каждого года. Что касается коммерческих предприятий, власти рекомендуют проводить индексацию зарплат и прочих выплат, предусмотренных системой оплаты труда, с начала года. Однако, на деле точные сроки зависят от условий, прописанных в трудовых соглашениях, коллективных договорах и иных локальных нормативных актах организаций.

Возьмем для примера пособие по беременности и родам. В общем случае (когда зарплата матери ребенка превышает МРОТ), его величина рассчитывается как 100% среднего дохода женщины. Но в случаях, когда заработная плата сотрудницы оказывается меньше МРОТ, за основу для расчета берется минимальный размер оплаты труда.

С каких доходов платится налог

Налог платится не только с зарплаты. В налогооблагаемую базу попадают все поощрения, премии и другие дополнительные выплаты, в том числе материальная выгода и доходы, которые работник получил в натуральной форме. Налог рассчитывается так:

От НДФЛ освобождаются некоторые виды доходов, которые перечислены в ст. 217 НК РФ. Это государственные пособия (кроме пособия по безработице), пенсии, вознаграждения донорам, полученные алименты, суммы единовременной помощи и другие выплаты. С 2020 года этот список пополнился компенсациями, отдельно выделена компенсация проезда в отпуск и обратно для работников из районов Крайнего Севера и приравненных к ним местностей.

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Изменения в системах социального обеспечения

С 1 января 2024 года вступают в силу новые правила начисления заработной платы, которые также затрагивают системы социального обеспечения. В связи с этим работники и работодатели должны быть готовы к изменениям, чтобы не нарушать требования закона и регулятивные нормы.

Одним из главных изменений является новая система страховых взносов. С 2024 года все работники будут платить только один единый страховой взнос в размере X% от заработной платы. До этого момента различные страховые взносы удерживались из зарплаты по отдельным ставкам на социальное страхование, обязательное медицинское страхование и прочие отчисления. Теперь все взносы будут объединены в один.

Также изменения затронут систему пенсионного обеспечения. С нового года будет осуществляться увеличение стандартного пенсионного возраста для мужчин и женщин. Кроме того, начиная с 2024 года, будет введено новое поколение пенсионной системы, которое учитывает уровень заработной платы и стаж работы. Это позволит работникам получать более справедливую пенсию, соответствующую внесенным ими взносам.

Для социальных выплат также будут установлены новые правила. Например, пособия по безработице будут начисляться только работникам, которые были уволены по объективным причинам. Будут введены более жесткие условия для получения материнского или отпуска по уходу за ребенком. В целом, целью этих изменений является оптимизация системы социального обеспечения и более эффективное использование бюджетных средств.

Итоги

Новые правила начисления заработной платы в 2024 году привнесут изменения в системы социального обеспечения. Они затронут страховые взносы, пенсионное обеспечение и социальные выплаты. Работники и работодатели должны заранее ознакомиться с этими изменениями и привести свои бизнес-процессы в соответствие с новыми требованиями. Это позволит избежать нарушений и обеспечить стабильность и устойчивость в экономике.