Как вести производственный учет в 1С 8.3

В 1С 8.3 Бухгалтерия 3.0 вся информации по производственному учету находится в разделе Производство. Рассмотрим каждый из них подробнее:

Для того чтобы произвести определенное количество продукции, требуется израсходовать сырье, материалы и так далее. Для этих целей в учете 1С 8.3 используется внутренний первичный документ, который именуется Требование-накладная.

С помощью этого документа начальник цеха либо производственного участка, мастер, технолог, то есть любое ответственное лицо за производство, подтверждает расход сырья, материалов на изготовление продукции.

Заполняем все закладки накладной. Из справочника Номенклатура добавляем материалы, которые нужно израсходовать, чтобы произвести продукцию. Например, сшить портьеры:

Что делать, если при проведении документа Требование-накладная не рассчитывается себестоимость при списании материалов, как настроить управление датой актуальности учета в 1С 8.2 смотрите в нашем видео уроке:

Выбираем форму накладной:

Требование-накладная:

Типовая межотраслевая форма М-11:

Отчеты производства за смену

С помощью закладки Создать открываем отчет:

Заполняем все разделы отчета, добавляем продукцию, которую произвели:

Учет выхода готовой продукции в течение месяца осуществляется по нормативным (плановым) ценам, потому что пока не «соберутся» все затраты, фактическую стоимость 1 единицы продукции определить невозможно.

В Учетной политике предприятия необходимо зафиксировать, что производство продукции будет оцениваться по плановой цене.

В программе 1С 8.3 ввод плановой цены фиксируется в документе Установка цен номенклатуры:

На выпуск 1-й единицы продукции определены нормы расхода материалов, то есть сколько нужно израсходовать сырья или материала для получения одного комплекта штор. Для этих целей в программе 1С 8.3 предусмотрено создание Спецификации:

При вводе номенклатуры в справочник при помощи кнопочки Создать вводим информацию по спецификации:

Выбираем номенклатуру и добавляем исходные комплектующие для нее:

При формировании производственного отчета за смену в 1С 8.3 на закладке Материалы автоматически заполняется расход материалов, который был использован при производстве продукции (выпуска портьер «Венеция»):

После заполнения всех закладок таблицы, записываем и проводим введенную информацию и проверяем проводки (кнопочка Дт/Кт):

Закладка Выпуск продукции и услуг в плановых ценах:

Распечатываем форму отчета:

С помощью ОСВ по счету 43 Выпуск готовой продукции проверяем правильность отражения в учете:

Оказание производственных услуг

Выбираем контрагента, которому будет оказана услуга, создаем документ:

Заполняем всю необходимую информацию, выбираем услугу согласно заключенному договору:

Указываем счета затрат, подразделение затрат, номенклатурную группу:

Записываем и проводим введенную информацию и проверяем проводки:

С помощью закладки Выпуск продукции и услуг в плановых ценах проверяем правильность ее формирования:

После этого распечатываем форму документа – Акт оказания производственных услуг обязательно в 2-х экземплярах:

Отдаем на подпись руководителю, закрепляем печатью и отправляем Заказчику.

Инвентаризация НЗП

В этом разделе программой 1С 8.3 предусмотрен ввод остатков НЗП «вручную»: кнопочкой Создать открываем форму таблички и заполняем ее:

Выбираем продукцию, которая осталась на конец месяца, и вводим рассчитанную заранее сумму:

Чтобы проверить как введенная информация отразилась в учете 1С 8.3, необходимо провести Закрытие месяца (закрыть все счета учета) – подвести итоги:

Последовательно месяц за месяцем осуществляем закрытие счетов:

Что делать, если не закрываются счета 20 и 25 в 1С 8.3 смотрите в нашем видео уроке:

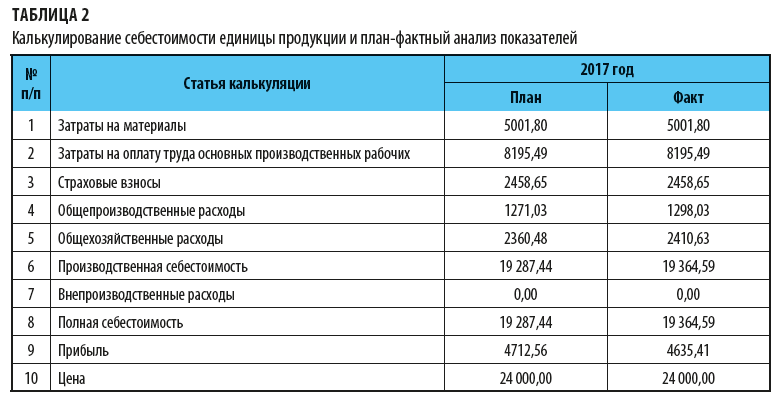

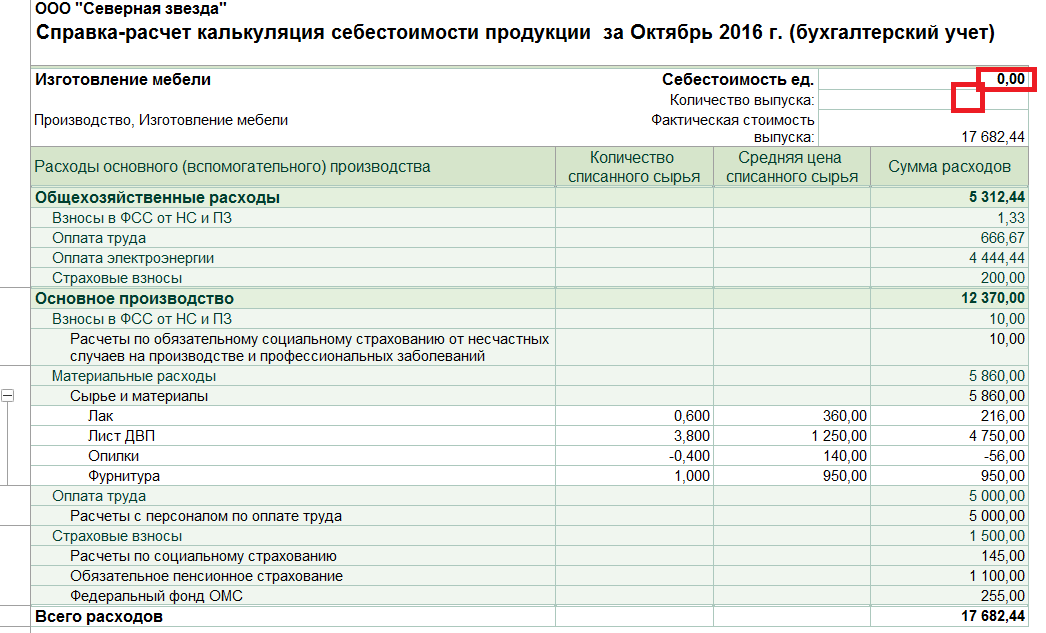

С помощью закладки Справка-расчеты формируем отчет по калькуляции себестоимости продукции в котором проверяем сумму НЗП:

Формируем ОСВ по счету в 1С 8.3:

Формируем ОСВ по счету 43 Готовая продукция и проверяем НЗП:

Аналогично формируем отчет по счету 20.01. Все обороты программа 1С 8.3 сформировала верно:

Виды затрат на производство

Одним из важнейших условий получения достоверности данных о себестоимости продукции и финансовых результатах деятельности организации является четкое определение состава производственных затрат. На построение учета затрат влияют следующие факторы:

- организация и тип производства;

- технологический процесс;

- характер вырабатываемой продукции.

По экономической роли в процессе производства в системе учета затраты подразделяются на основные затраты и накладные расходы.

Основные затраты непосредственно связаны с процессом производства продукции, работ, услуг и учитываются на счетах учета производственных затрат 20 «Основное производство», 23 «Вспомогательные производства».

Накладные расходы – это расходы по управлению и обслуживанию производственного процесса, которые учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

По способу включения в себестоимость продукции затраты разделяются на прямые и косвенные.

Прямые затраты – это затраты, которые можно прямо отнести на определенные виды продукции, работ, услуг (сырье, материалы, полуфабрикаты, заработная плата рабочих, начисления на заработную плату и т.п.). Прямые затраты учитываются на счетах 20 «Основное производство», 23 «Вспомогательные производства».

Косвенные затраты – это затраты, которые одновременно относятся ко всем видам продукции (затраты на освещение, отопление и т.п., общепроизводственные, общехозяйственные расходы). Косвенные затраты учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и в конце месяца распределяются между отдельными видами продукции, работ, услуг пропорционально условно выбранной базе.

Общее между этими двумя классификациями заключается в том, что прямые затраты зачастую являются одновременно и основными. Разница же в том, что классификация на прямые и косвенные предполагает распределение косвенных (накладных) затрат между различными видами продукции.

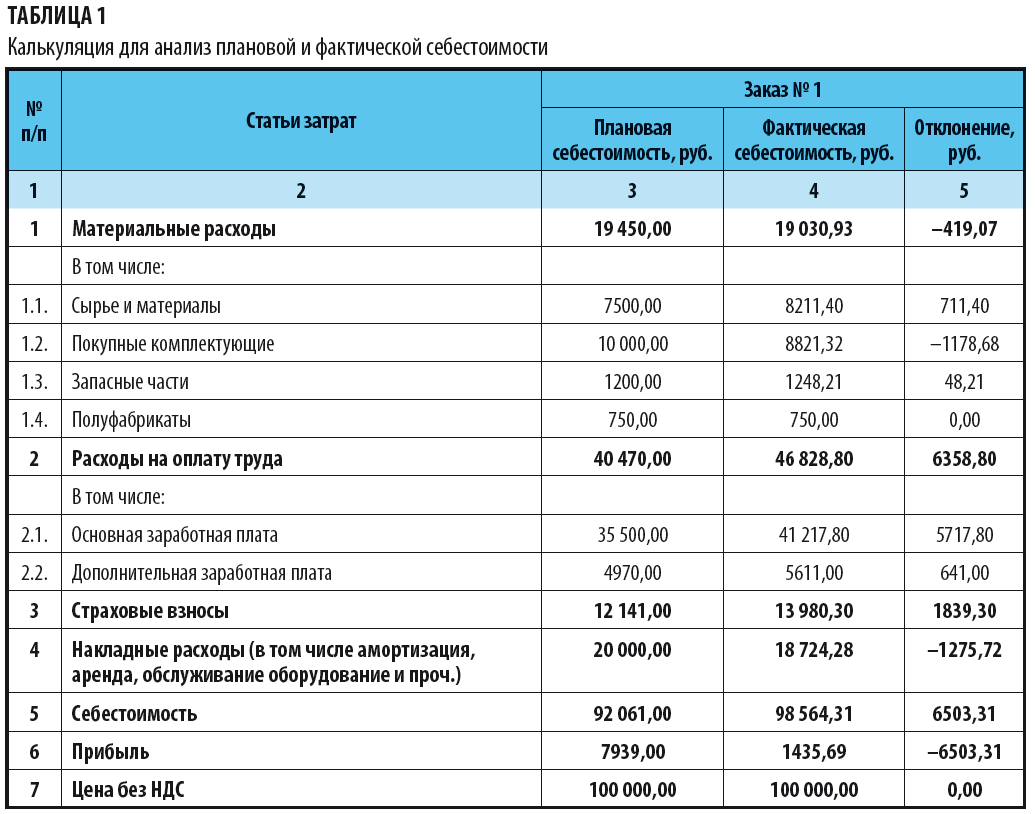

Как считать себестоимость

Фактическую себестоимость единицы готовой продукции, переданной на склад за отчетный месяц, определите по формуле:

| Фактическая себестоимость единицы готовой продукции | = | Сумма фактических затрат на производство готовой продукции за месяц (с учетом стоимости незавершенного производства на начало месяца) | – | Фактическая стоимость незавершенного производства на конец месяца | Количество готовых изделий, сданных на склад за месяц |

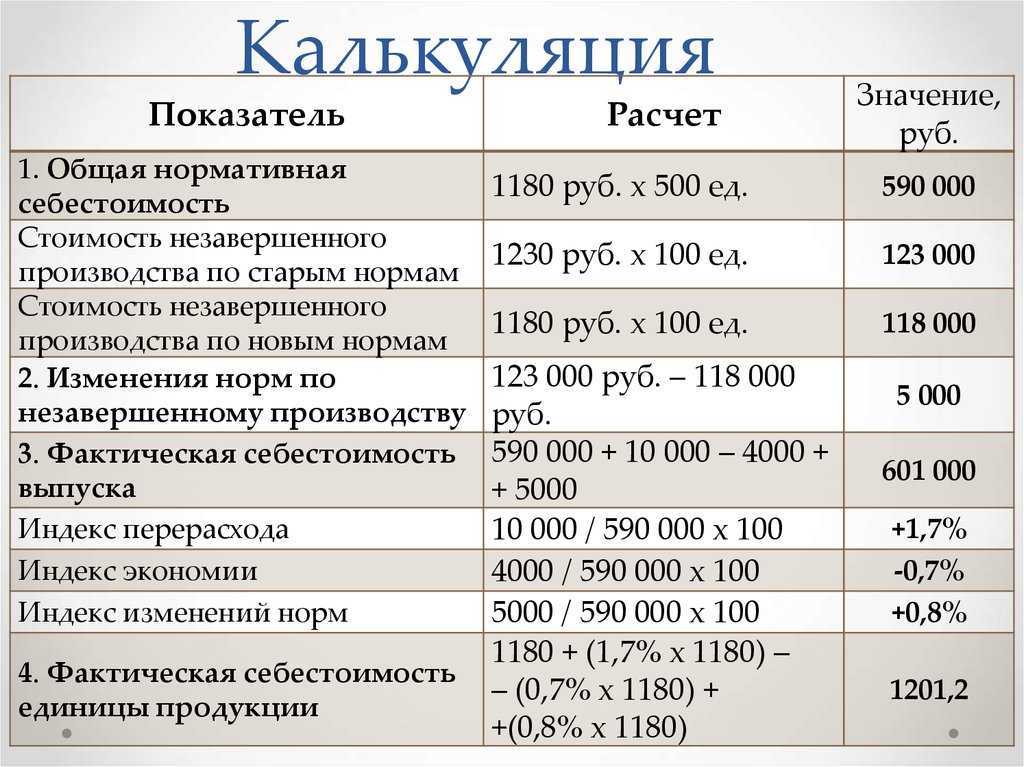

Если ведете учет затрат нормативным методом, то сумму фактических затрат на производство продукции определите по формуле:

| Сумма фактических затрат на производство готовой продукции за месяц (с учетом стоимости незавершенного производства на начало месяца) | = | Сумма затрат по нормам за месяц | + (–) | Сумма отклонений от норм за месяц | + (–) | Сумма изменений норм за месяц | – | Фактическая стоимость незавершенного производства на конец месяца |

Фактическую стоимость незавершенного производства при нормативном методе рассчитайте по формуле:

| Фактическая стоимость незавершенного производства на конец месяца | = | Стоимость незавершенного производства на конец месяца по нормам | + (–) | Стоимость отклонений от норм за месяц | + (–) | Сумма изменений норм за месяц |

Общую себестоимость готовой продукции, переданной на склад за отчетный месяц, рассчитайте по формуле:

| Общая себестоимость готовой продукции | = | Себестоимость единицы готовой продукции | × | Количество готовых изделий, сданных на склад организации за месяц |

Ситуация: как принять к учету имущество, собранное из комплектующих? После сборки организация его продает.

Имущество на продажу, собранное из комплектующих, примите к учету как продукцию собственного производства.

Ведь такое имущество учесть как товары на счете 41 нельзя. На нем отражают информацию о товарно-материальных ценностях, приобретенных для перепродажи. В рассматриваемой же ситуации организация не перепродает закупленный товар, а создает новый объект. В результате изменяются физические, технологические и другие характеристики имущества (п. 2 ПБУ 5/01).

Поэтому комплектующие примите к учету как материалы на счет 10. Их списание в производство вместе с другими расходами отразите в обычном порядке (п. 7 ПБУ 5/01, п. 9 ПБУ 10/99).

После завершения сборки готовое имущество учтите на счете 43 «Готовая продукция» или на счете 40 «Выпуск продукции (работ, услуг)». О том, как оформить и отразить в бухучете выпуск готовой продукции, подробнее см. Как отразить в бухучете выпуск готовой продукции.

Такие выводы позволяют сделать положения Инструкции к плану счетов (счета 01, 08, 10, 40, 41, 43).

Стоит отметить, что указанный порядок учета не распространяется на ситуацию, когда организация перепродает купленные по отдельности товары в составе скомплектованных наборов. Например, организация отдельно приобретает женские юбки и жакеты, а продает сформированные из них костюмы-двойки. В такой ситуации речь о создании новых объектов из комплектующих не идет. Организация лишь перепродает товар в составе набора или комплекта. В процессе формирования такого набора не происходит изменения характеристик его комплектующих. Поэтому первоначальный учет отдельно купленных товаров и учет сформированных из них наборов ведите в общем порядке на счете 41 с применением различных субсчетов. Это следует из положений ПБУ 5/01 и Инструкции к плану счетов. Например, для учета изначально купленных товаров используйте субсчет «Товары на складе», а их формирование в наборы (комплекты) отразите с использованием субсчета «Наборы (комплекты) на складе».

Какой именно метод оценки себестоимости применим в данной ситуации?

При наличии большого количества ограничивающих факторов формирования производственной программы, метод должен исключать влияние нерелевантных расходов для адекватной оценки

рентабельности производства. Так как условно-постоянные расходы при любой производственной программе останутся неизменными, их влияние необходимо устранять. Выбранный метод

должен обеспечить максимизацию маржинальной прибыли. Конечно, это директ-костинг. А вот нормативный метод учета затрат в данном случае неуместен, так как для регулярных

корректировок производственной программы необходимы не нормативные а фактические прямые затраты. Для точного распределения накладных расходов и калькулирования полной

себестоимости продукции весьма будет полезен метод «АВС».

Вопрос посетителя

Организационная «культура власти» — это

(*ответ*) тип организационной культуры, при котором особую роль играет лидер, его личные качества и способности

организационная культура, соответствующая стратегии развития и характеризующаяся устоявшимися ценностями и нормами поведения

тип организационной культуры, ориентированный на объединение людей для достижения ими собственных целей

«локальная часть» организационной культуры, или культура частей организации (уровней подразделений и т.д.)

Организационная культура, соответствующая стратегии развития и характеризующаяся устоявшимися ценностями и нормами поведения, четко определенными принципами, на основе которых осуществляется деятельность компании, – это _ культура

(*ответ*) «сильная»

«слабая»

контр

традиционная

Организационная культура, характеризующаяся отсутствием ясных представлений о ценностях и общих убеждениях относительно того, как можно достичь успеха в определенной области, ситуации, деле, – это культура

(*ответ*) «слабая»

«сильная»

контр

традиционная

Организационная структура – структура объекта управления, отражающая взаимодействия между его

(*ответ*) элементами

Организационная структура, ориентированная на потребителя, имеет недостатки, схожие с недостатками структуры

(*ответ*) продуктовой

линейно-функциональной

линейной

функциональной

Организационную культуру подразделяют на

(*ответ*) субъективную и объективную

традиционную и нетрадиционную

прогрессивную и регрессивную

формальную и неформальную

Организация как _ — совокупность действий, ведущих к образованию и совершенствованию взаимосвязей между частями целого

(*ответ*) процесс

Организация как _ — объединение элементов для реализации программы или цели по производству товаров, услуг, информации, знаний и действующих на основании определенных правил и процедур

(*ответ*) явление

Организация, официально зарегистрированная, действующая на основе существующего законодательства и установленных регламентов, называется

(*ответ*) формальной

неформальной

обычной

официальной

Основанный на обсуждении прогнозных решений высококвалифицированными специалистами в узких областях техники, технологии, производства метод называется методом _

(*ответ*) «эвристическое прогнозирование»

«вопросы и ответы»

«Дельфи»

«мозговой атаки»

Основная форма взаимоотношений собственника и руководителя документ под названием «_», в котором определяются система подотчетности последнего и пределы его самостоятельности, в принятии и реализации хозяйственных решений

(*ответ*) контракт

Основной сферой интересов конгломератных слияний являются(ется)

(*ответ*) молодые передовые в технологическом отношении отрасли

крупные промышленные предприятия

коммерческие организации

сельскохозяйственная отрасль

Основной целью деятельности коммерческих организаций в соответствии с ГК РФ является

(*ответ*) извлечение прибыли

сохранение целостности организации

производство товаров

производство услуг

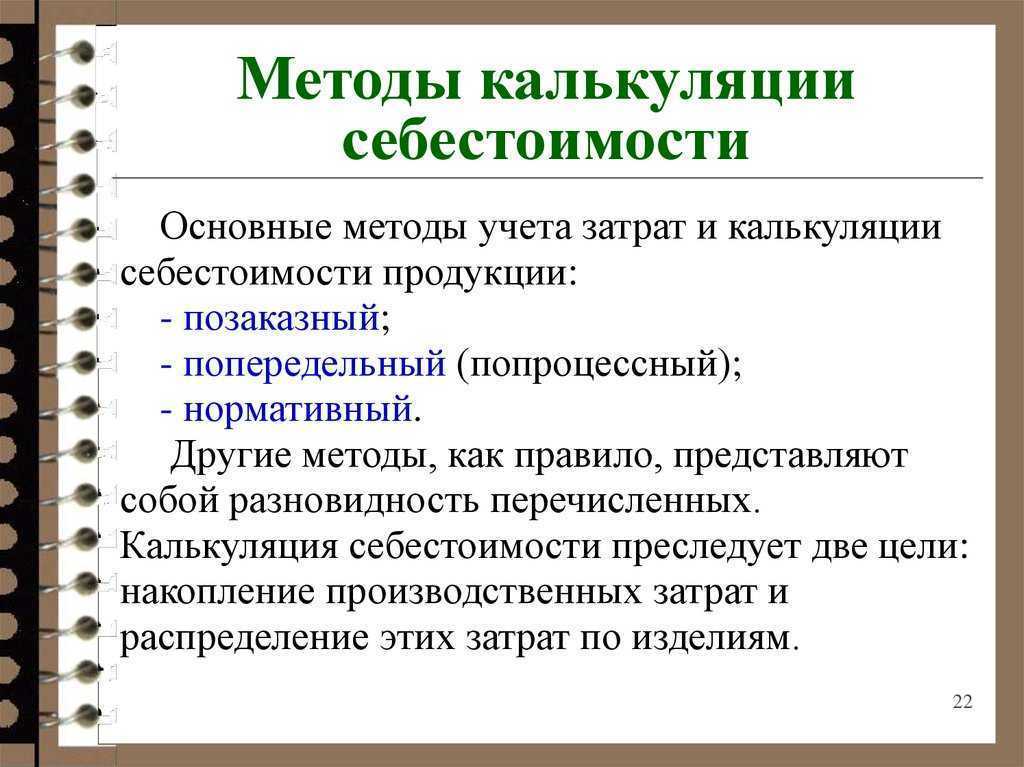

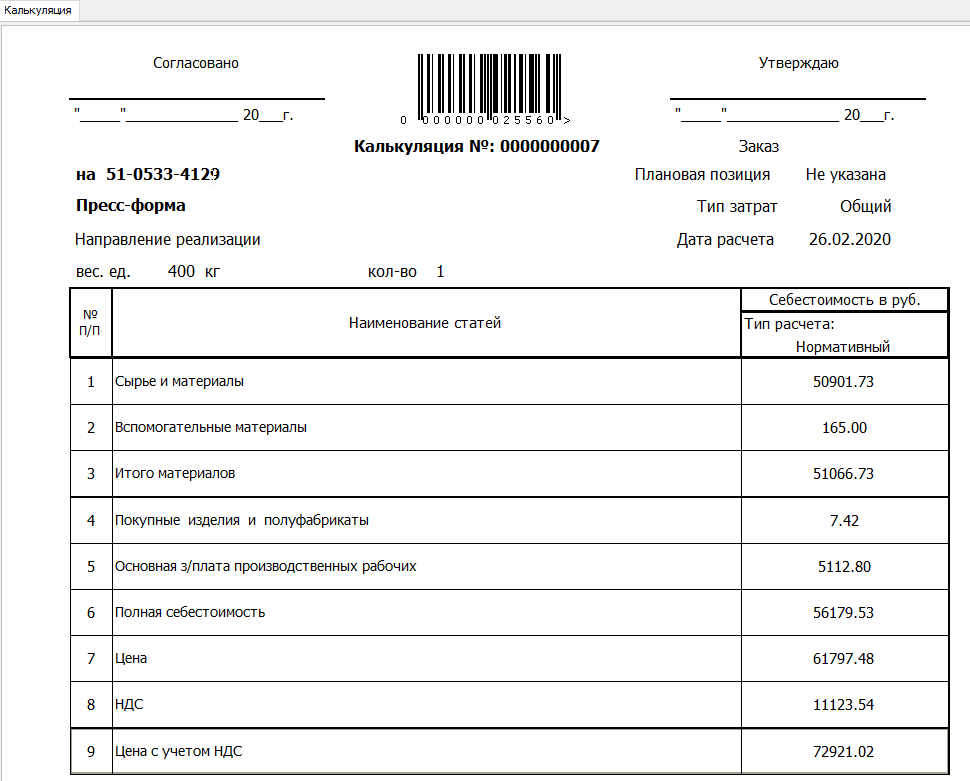

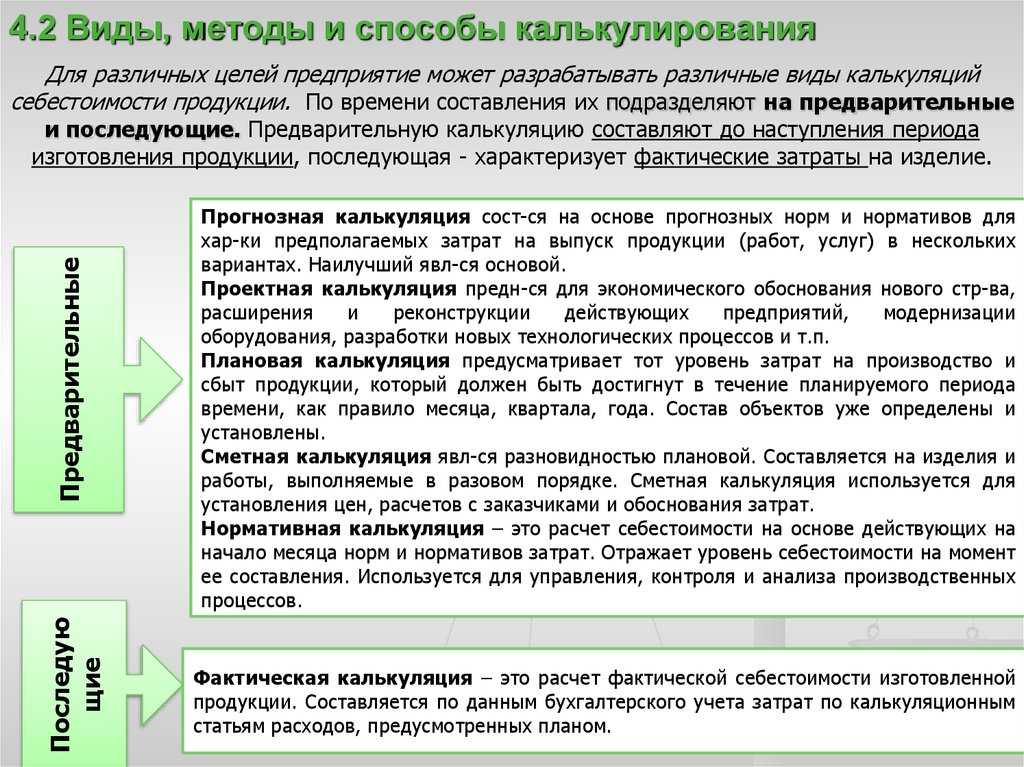

Нормативный метод калькуляции

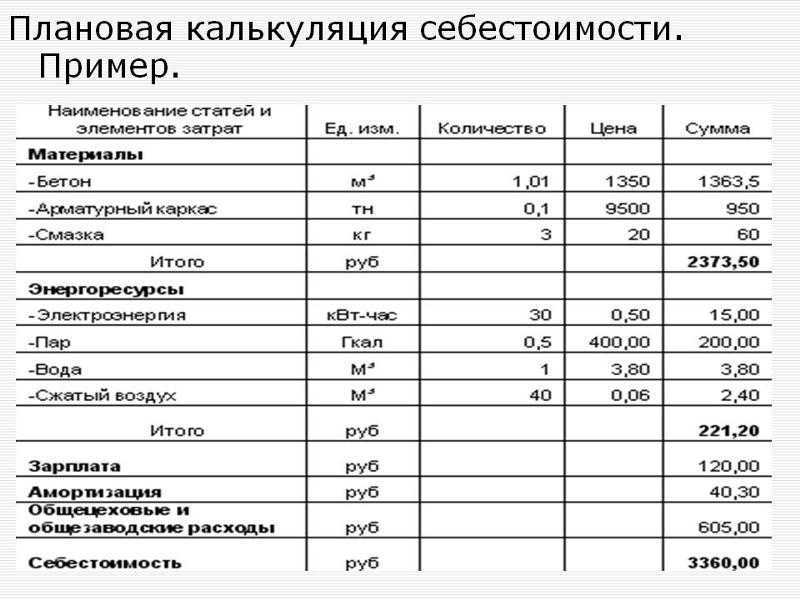

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Использование нормативного метода калькуляции должно сопровождаться обязательным составлением нормативной калькуляции по нормам, которые действительны на начало календарного месяца.

Также важно отслеживать все отклонения от принятых норм в начальной стадии возникновения таких отклонений.

Кроме этого необходимо вести учет любых колебаний действующих норм, а также своевременно отражать эти изменения в нормативных калькуляциях.

Отличительные свойства предприятий

Само по себе предприятие выделяется на фоне других явлений и субъектов общественной жизни благодаря наличию нескольких характерных признаков. Прежде всего, речь идёт об организационном единстве предприятия, то есть наличия коллектива, который имеет определенный порядок управления и внутреннюю структуру. Также предприятию присуще единство производственно-техническое, то объединение в конкретных пропорциях средств производства, капитала, технологий и других экономических ресурсов.

Предприятие имеет полную юридическую дееспособность – оно как юридическое лицо может иметь и осуществлять права и обязанности, самостоятельно заключать сделки и выполнять операции, получать как прибыль, так и убытки, нести полную ответственность всем своим имуществом по обязательствам, которые возникают в процессе хозяйственной деятельности.

Как уже было сказано ранее, главной целью деятельности предприятия (то есть коммерческой организации) является извлечение прибыли. Она образуется, если доходы, получаемые от реализации продукции, превышают расходы, связанные с её производством. Кроме того, прибыль может быть описана понятием рентабельности, которая позволяет соотнести между собой результаты и затраты.

Достижение этой цели предполагает решение предприятием ряда задач, к важнейшим из которых можно отнести следующие:

- достижение бесперебойности и ритмичности выпуска продукции;

- максимально полное удовлетворение потребностей целевой группы потребителей;

- разработка и утверждение стратегии и тактики деятельности предприятия на рынке;

- повышение конкурентоспособности предприятия и её продукции на различных рынках;

- формирование положительного имиджа предприятия;

- эффективное использование основных маркетинговых средств;

- исполнение социальных обязательств перед своими работниками и потребителями;

- совершенствование производственных, трудовых и управленческих процессов на предприятии посредством внедрения последних результатов научно-технического прогресса и т.д.

Более точные формулировки этих и других задач предприятия определяются интересами его собственников, а также его фактическим потенциалом и действием на него факторов внешней среды. Например, для большинства отечественных унитарных предприятий в качестве главной задачи нередко выступает обеспечение занятости населения той местности, где функционирует предприятие.

Упрощенка: есть ли особенности?

Для компаний, применяющих упрощенную систему налогообложения, существуют некоторые послабления в части применения ФСБУ 5/2019 при учете расходов на производство.

Следует отметить, что часть малых компаний, выделенная в группу микропредприятий, может вообще не применять стандарт ФСБУ 5/2019. Для них все запасы подлежат списанию на текущие расходы в том периоде, котором они приобретены. Здесь можно отметить главное преимущество – упрощается ведение бухгалтерского учета в части запасов. Из недостатков – исчезает контроль за фактическим наличием запасов на складе. Это создает дополнительные сложности для микропредприятий, которые заняты производством товаров.

Для остальных компаний, которые применяют УСНО (с объектом налогообложения «Доходы минус расходы»), нет необходимости учитывать в составе себестоимости запасов транспортно-заготовительные расходы на основании пунктов «б»-«е» п. 11 стандарта. Такие затраты (например, на сортировку, упаковку и доставку) подлежат отнесению на текущие расходы.

Также управленческие запасы, или расходные материалы для управленческих нужд в виде канцелярии, сопутствующих материалов для оргтехники и т.п., можно списывать в момент приобретения.

При определении фактической себестоимости запасов премии и бонусы подлежат исключению, вне зависимости от формы их предоставления, говорится в стандарте. Однако предприятия на УСНО данное правило могут не применять.

Если при производстве товара были задействованы материалы, приобретенные на условиях отсрочки платежа сроком более 12 месяцев, их цена должна определяться по справедливой стоимости, т.е. с учетом дисконтирования. Однако для УСНО данное положение не обязательно к применению.

Такого же принципа следует придерживаться при определении стоимости запасов, которые оплачены в неденежной форме. Упрощенцы учитывают такие запасы и в дальнейшем включают их в себестоимость по балансовой цене передачи соответствующего материала.

ВАЖНО! Все положения по формированию себестоимости для компаний, включая упрощенцев, должны найти свое отражение в учетной политике. Обязательно проверьте этот документ на актуальность новым положениям бухгалтерского учета.

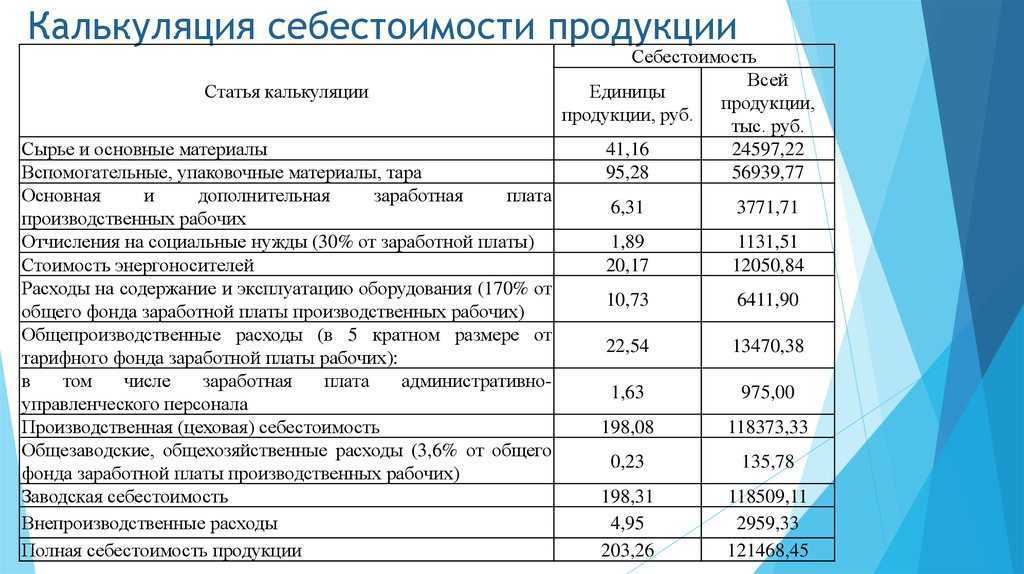

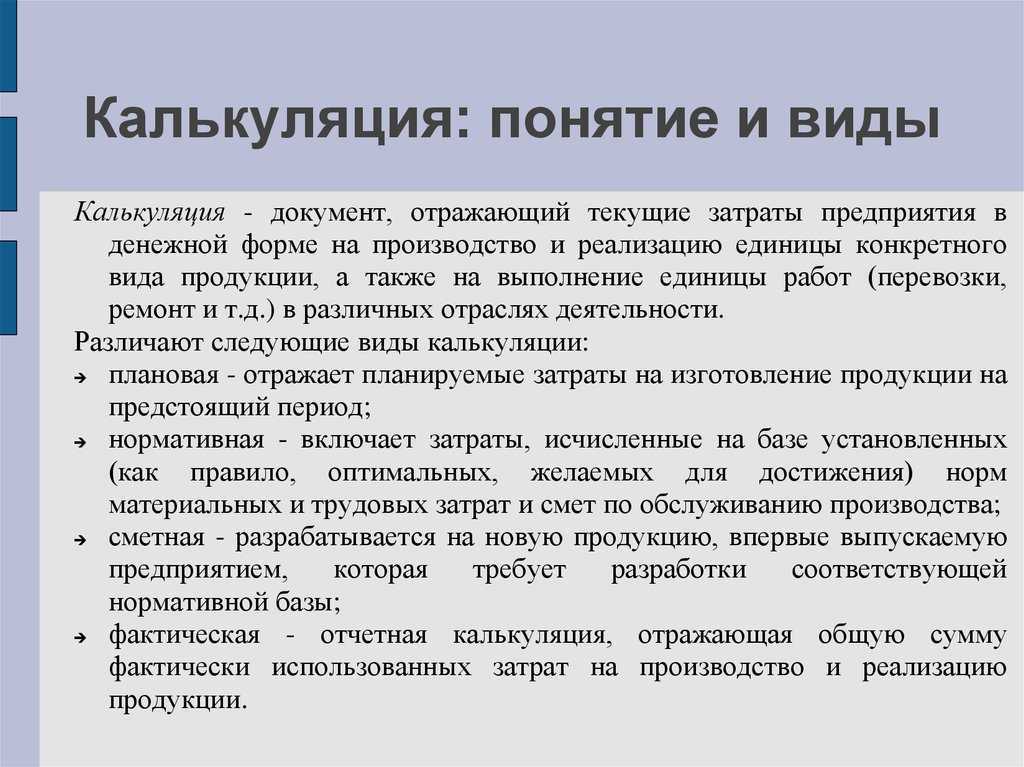

Себестоимость продукции

До того как говорить о приемах калькулирования, напомним, что

в целом под себестоимостью продукции понимаются затраты не только на ее

производство, но и на продажу (коммерческая себестоимость).

Исключительно производственные затраты формируют себестоимость выпуска

продукции (производственная себестоимость). При этом существуют понятия

полной и сокращенной производственной себестоимости. Полная

производственная себестоимость подразумевает включение прямых и

косвенных затрат без каких-либо изъятий, а сокращенная калькулируется

без учета общехозяйственных расходов.

Извлечение — прибыль

Извлечение прибыли как основная цель деятельности является отличительной чертой коммерческой организации; некоммерческая организация ( учреждение) такую цель в качестве основной не преследует и полученную прибыль между учредителями и участниками не распределяет.

Предполагая извлечение прибыли из временного распада, а также изменения опционной волатильности, можно заметить: спрэды, где практикуются коэффициенты, т.е. в стратегию вводится неравное число длинных и коротких опционных контрактов, в определенном смысле являются стратегиями волатильности.

Направленная на извлечение прибыли деятельность производителей обеспечивает эффективное с точки зрения общества распределение ресурсов только тогда, когда предельные издержки включают в себя все издержки, которые порождает производство, а цена продукта в точности отражает все выгоды, которые получает от него общество. Только и исключительно в этом случае конкурентное производство в точке, где предельный доход ( цена) равен предельным издержкам, уравновешивает совокупные потери ( жертвы) и выгоды ( удовлетворение) для общества и ведет к эффективному распределению ресурсов. Если цена и предельные издержки не в полной мере воплощают в себе все потери и все удовлетворение — иначе говоря, если существуют крупные побочные издержки и выгоды, — то производство в точке, где соблюдается равенство предельного дохода ( цены) и предельных издержек, не означает эффективного распределения ресурсов.

Приведем пример извлечения прибыли краткосрочным инвестором из колебаний курсов ценных бумаг, имеющих большую амплитуду и больший период, чем те, которыми пользуется дэй-трейдер.

И все-таки, извлечение прибыли является одной из главных целей организации.

Таким образом, извлечение прибыли как основная цель деятельности юридического лица является одним из главных признаков коммерческой организации.

Использование волатильности для извлечения прибыли и риск-менеджмента — относительно новая концепция, хотя известна давно, с тех самых пор, как возникли опционные рынки. Стратегии волатильности абстрагируются от движения цены, — им требуется только одно: чтобы цена куда-нибудь двигалась. Не имеет значения, какое направление тренда: вверх, вниз или вбок, — каждое из этих движений может быть использовано в стратегиях волатильности.

Рассматриваются вопросы, касающиеся извлечения прибыли и создания новых технологий и результатов прикладных научно-исследовательских и опытно-конструкторских ( проектно-технологических) работ. Подробно освещаются различные формы коммерциализации новых технологий, возможности продажи последних и организации освоения новшеств собственными силами. Автором предлагается алгоритм бизнес-планирования инноваций, позволяющий предприятию добиться максимизации прибыли и минимизации убытков при расчете цены продукции, выпускаемой по новой технологии.

|

Примеры использование побочных продуктов пищевой промышленности. |

С точки зрения извлечения прибыли утилизация в качестве побочных продуктов позволяет снизить затраты на обработку отходов, а также значительно уменьшить стоимость конечного продукта. Стоимость твердых отходов следует определять с точки зрения их использования для корма скоту и в качестве удобрения для растений

Большое внимание приобретает развитие рынка побочных продуктов или производство компоста в условиях переработки твердых органических отходов в безобидный гумус. В табл

67.4 приведены примеры использования побочных продуктов пищевой промышленности.

Они заинтересованы в извлечении прибыли путем производства товаров и услуг для потребителей.

Такие обмены направлены на извлечение прибыли из ожидаемого движения рыночных ставок в целом.

Если реклама направлена на извлечение прибыли из продажи определенных товаров, то она называется коммерческой. Если она направлена на достижение некоммерческих общественных целей, то она называется некоммерческой.

Целью создания Общества является извлечение прибыли в результате осуществления видов деятельности, предусмотренной Уставом Общества.

Цель валютных дилеров — извлечение прибыли, и стремительно меняющиеся условия, в которых они действуют, требуют от них быстрого принятия решений и умения распределить приоритеты.

Анализ хозяйственной деятельности предприятия

Выделяют несколько основных этапов оценки хозяйственной деятельности предприятия:

- Первый этап — это разработка отчета, который формируется по итогам хозяйственной работы предприятия в рамках определенного периода. Составлением данного отчета занимаются руководящие высококвалифицированные сотрудники организации. Результаты данного отчета не подлежат обязательной передаче в какие-либо органы, они должны быть опубликованы только, если этого требует закон государства. Информация из данных отчетов может остаться засекреченной, позже может быть необходима для повышения эффективности хозяйственной деятельности предприятия.

- Второй этап — это разработка прогноза дальнейшей работы, для составления которого необходимо предоставить полный доступ к показателям хозяйственной деятельности предприятия. Требуется предоставление достоверной, реальной информации за несколько отчетных периодов, чтобы получить максимально точный и верный прогноз.

Следует отметить, что при анализе хоз деятельности важна правильность ведения учета, ему должна подлежать вся хозяйственная и финансовая работа организации.

Для точного и оперативного ведения учета применяются современные автоматизированные программы для учета и обработки первичных документов.

Ведением учета и составление отчетов может заниматься сотрудник организации, либо специализированный работник другой фирмы, который должен предоставить все данные для исчисления сумм налогов.

Для ведения хозяйственного учета разработаны и приняты стандарты, которых необходимо придерживаться.

При ведении хозяйственной деятельности предприятия внутри и за пределами страны, необходимо чтобы все документы строго соответствовали стандартам, принятым на международном уровне.

Признание затрат на производство в бухгалтерском учете

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии, является ПБУ 10/99 «Расходы организации».

Согласно ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расходов может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

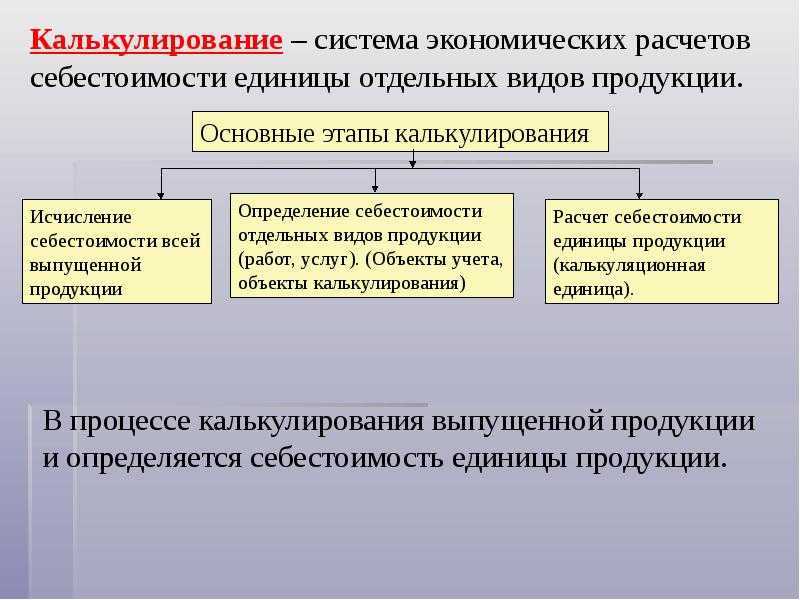

Учет затрат на производство, группировка и калькуляция

При приобретении материалов в учете делаются проводки:

Дебет 10 «Материалы»,

Кредит 60 «Расчеты с поставщиками и подрядчиками» – учтены затраты, непосредственно связанные с приобретением товаров (без НДС);

Дебет 19 «НДС по приобретенным ТМЦ»,

Кредит 60 (76…) «Расчеты с поставщиками и подрядчиками» («Расчеты с прочими дебиторами и кредиторами») – учтен НДС по затратам, непосредственно связанным с приобретением материалов (на основании счетов-фактур).

После оплаты расходов по приобретению материалов делаются записи:

Дебет 60 (76…) «Расчеты с поставщиками и подрядчиками» («Расчеты с прочими дебиторами и кредиторами»),

Кредит 51 «Расчетные счета» – оплачены расходы по приобретению материалов;

Дебет 68 субсчет «Расчеты по НДС»,

Кредит 19 «НДС по приобретенным ТМЦ» – произведен налоговый вычет НДС.

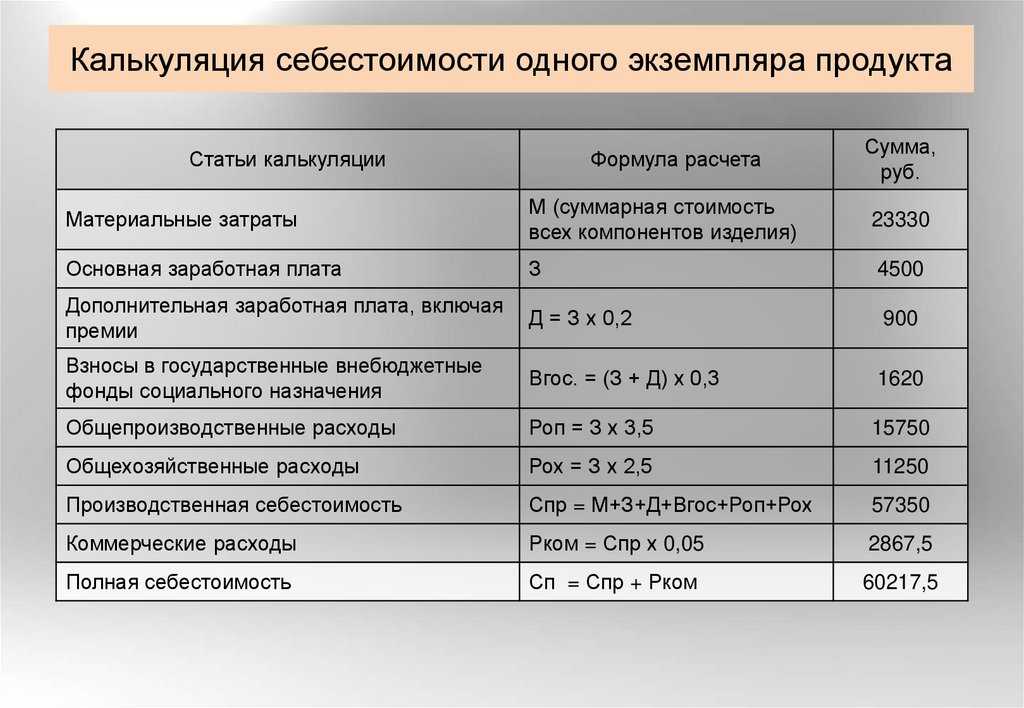

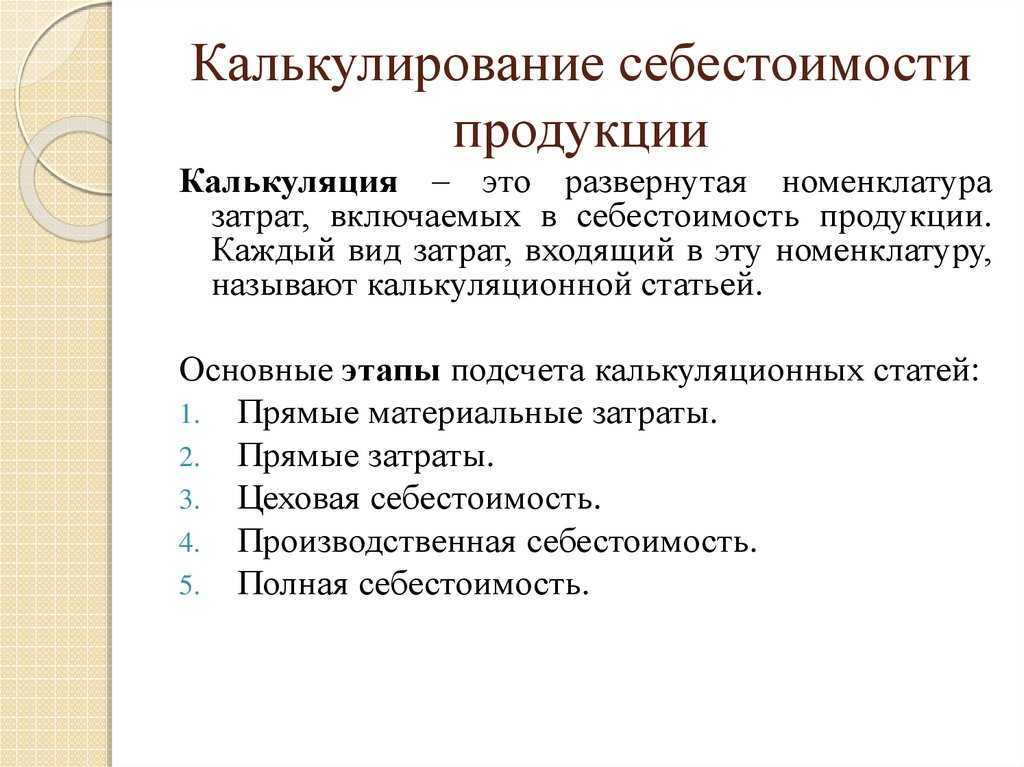

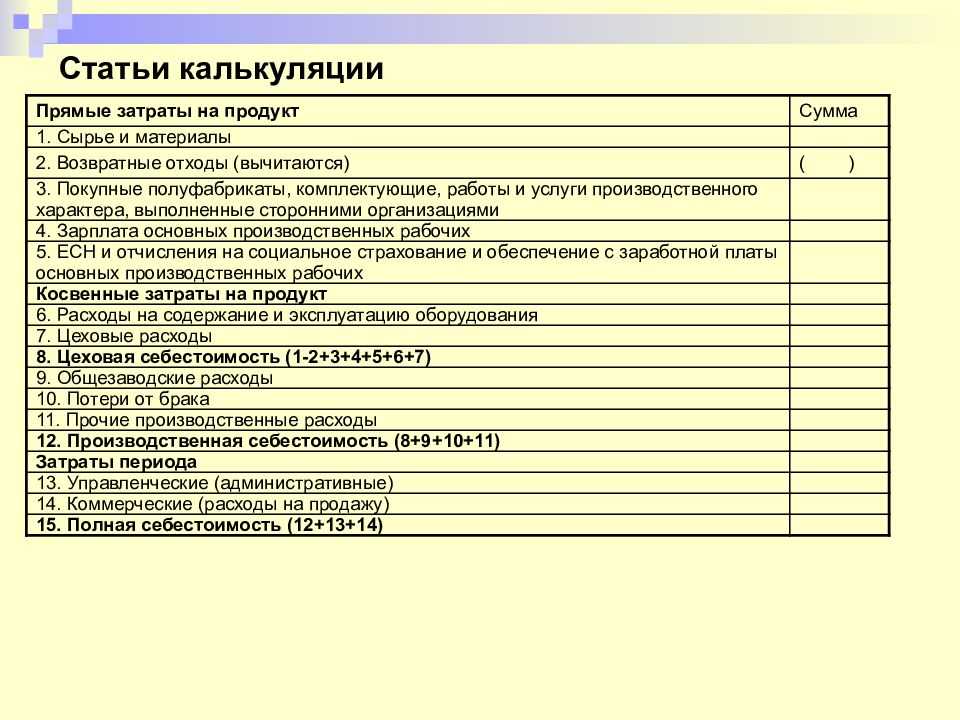

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: по элементам и калькуляционная.

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Такой подход позволяет произвести расчет общей потребности предприятия в материальных и денежных ресурсах. Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

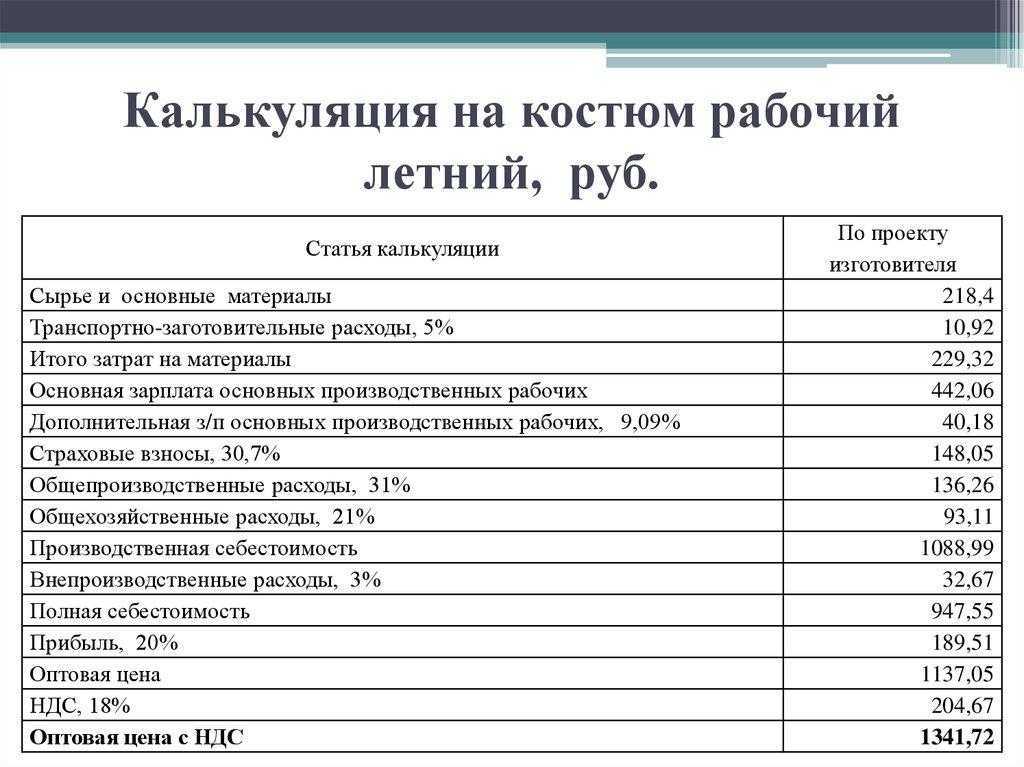

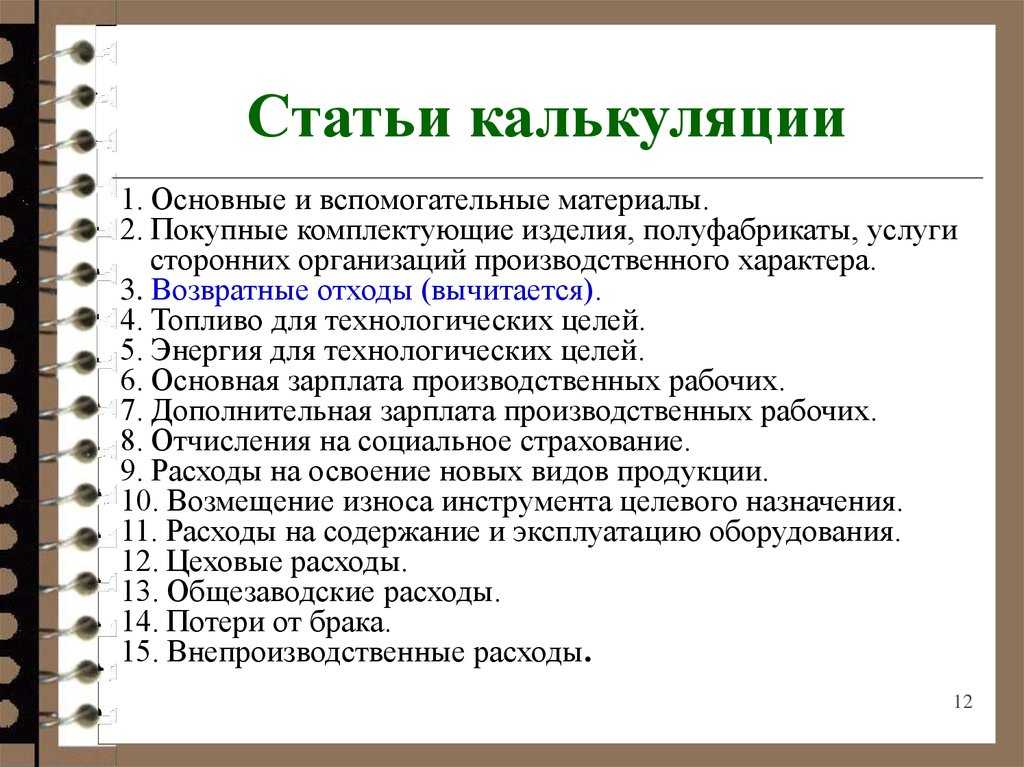

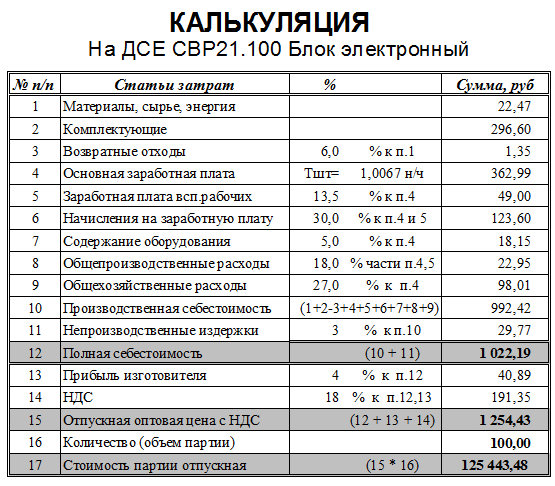

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

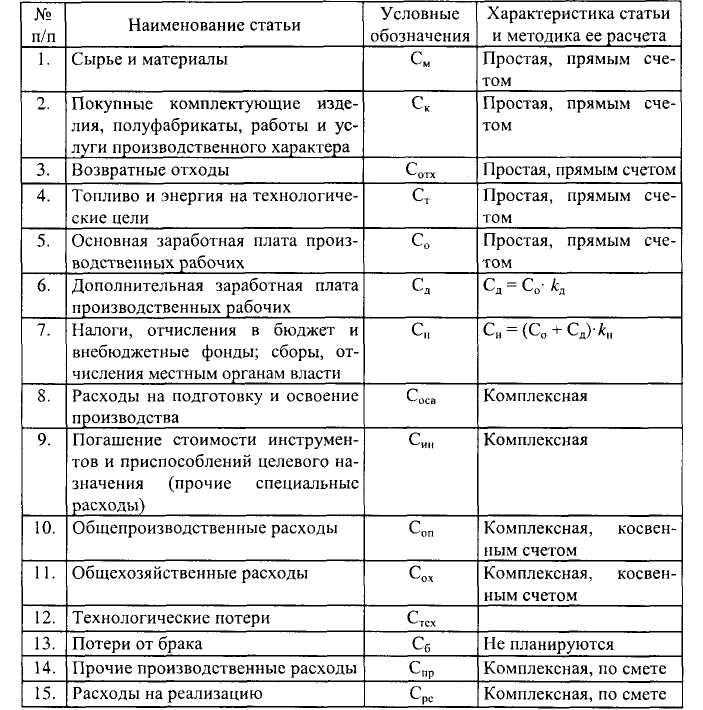

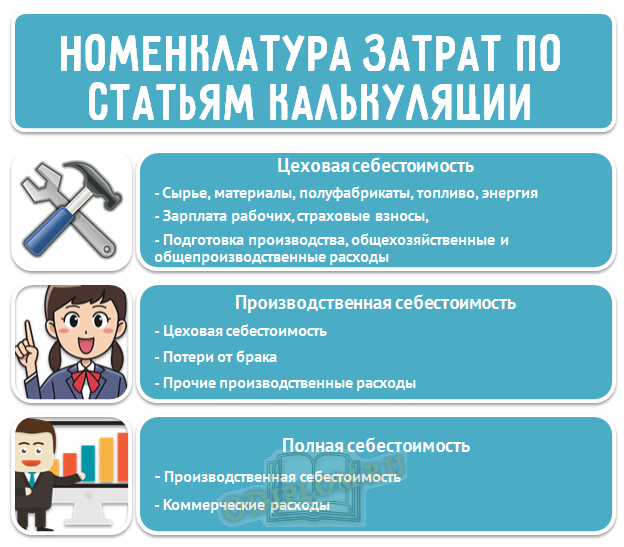

Номенклатура затрат по статьям калькуляции состоит из:

- цеховой себестоимости, включающей в себя, – сырье и материалы, за вычетом возвратных отходов, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций, топливо и энергия на технологические цели, заработная плата производственных рабочих с отчислениями на социальные нужды, расходы на освоение и подготовку производства, общехозяйственные и общепроизводственные расходы, и представляет собой затраты производственного подразделения предприятия на производство продукции;

- производственной себестоимости, включающую в себя цеховую себестоимость плюс потери от брака и прочие производственные расходы или общие по предприятию затраты;

- полной себестоимости, включающую в себя, кроме производственной себестоимости и коммерческие расходы., то есть затраты и на производство и на реализацию продукции.

Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые состоят из одного экономического элемента такие как, заработная плата. Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие, например, общепроизводственные расходы.

Для целей учета затраты классифицируются по различным признакам. Так расходы на обслуживание и управление производственным процессом, реализацию готовой продукции определяются как накладные, а связанные непосредственно с технологическим процессом и затраты связанные с содержанием и эксплуатацией орудий труда, определяются как основные затраты. Данное разделение соответствует их (затрат) экономической роли в процессе производства

Исходя из объемов производства, расходы подразделяются на переменные затраты, это затраты, общая величина которых находится в непосредственной зависимости от объема производства и реализации, и постоянные затраты, это затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

Как организовать?

Многие задаются вопросом, легко ли стать директором коммерческой или некоммерческой организации. Хоть и может показаться, что директором стать и быть легко, на самом деле это далеко не так. Во-первых, должна быть огромнейшая ответственность. Многое в работе зависит от того, какая концепция работы выбрана.

Стать директором, может, и легко, но вот быть им не так-то просто. Чтобы стать руководителем (причем хорошим!) стоит разбираться во всех нюансах ведения коммерческой и некоммерческой деятельности, разбираться в структуре предприятия, уметь управлять персоналом и общаться с ним (не только стремиться к тому, чтобы слышали подчиненные и выполняли приказы, но и уметь слушать, определять х потребности).

Устав – это определенный свод внутренних правил, по которым живет и работает компания. Устав должен быть простым и понятным не только руководящему звену, но и всем подчиненным, каждому отдельно взятому сотруднику. Устав – основополагающая концепция каждой организации. Устав – первый документ, который должен появиться у фирмы.