Что в договоре лизинга

В отличие от кредита, при лизинге вы не сразу становитесь собственником машины и подписываете договор, в котором, как правило, прописаны ограничения на использование имущества. Это может быть:

- необходимость обслуживаться в конкретном сервисе ТО;

- запрет на сдачу в аренду;

- лимит по пробегу в месяц или в год;

- необходимость согласовывать с лизингодателем выезд на автомобиле за границу;

- при работе в такси — ограниченный перечень таксопарков.

Основные условия, которые прописывают в договоре:

- Субъекты договора.

- Предмет лизинга, то есть автомобиль.

- Права и обязанности сторон сделки.

- Ответственность сторон за невыполнение условий договора.

- Порядок выплат.

- Условия выкупа (если он есть предусмотрен).

- Страхование ответственности.

Как правило, лизингодатель берет на себя страховку, регистрацию в ГИБДД и при необходимости — оформление лицензии на такси, а еще предоставляет автомобиль на подмену на время оформления документов или ремонта.

Перед подписанием договора обязательно сверьте параметры машины с данными, указанным в документе: марку, модель, VIN-номер, номер двигателя. Если вы берете в лизинг подержанный автомобиль, то проверьте его юридическую чистоту:

1. Узнать, не числится ли автомобиль в угоне, можно на сайте ГИБДД или на одном из коммерческих порталов, например на «Автокоде».

2. Проверить, не передана ли машина в залог по кредиту, вы можете на сайте Федеральной нотариальной палаты в реестре залогов.

Как работает государственное субсидирование

Государство уже несколько лет активно поддерживает лизинг в России – например, сейчас значительная часть поставок пассажирских автобусов в регионы идет именно по программам лизинга, как и поставки воздушного, морского или железнодорожного транспорта. Фактически лизинговые компании заменяют собой банки, но без избыточного регулирования и с более гибким подходом к каждому клиенту.

Существует несколько программ поддержки лизинга, но с автотранспортом работает одна – «Автопром». Ее основные условия такие:

- предоставляется на покупку коммерческой колесной техники, произведенной в России. Это легковые, грузовые автомобили и автобусы, производство которых до определенного уровня локализовано в России, произведенные в 2021 году;

- есть ограничение по маркам и моделям транспорта, участвующим в программе;

- сумма составляет до 10% от стоимости ТС, но не более 500 тысяч рублей;

- требования к клиенту стандартные – наличие лицензии на осуществляемые виды деятельности, отсутствие претензий со стороны налоговых органов и проблем в кредитной истории.

Как пояснили нам в компании «Газпромбанк Автолизинг», субсидия представляет собой компенсацию части стоимости транспортного средства. С точки зрения клиента это скидка в размере до 10% от стоимости ТС – фактически ее предоставляет лизинговая компания, которая затем получает эту сумму от Минпромторга.

Пока возможности программы ограничены – Минпромторг отобрал для участия в программе лишь 15 лизинговых компаний (хотя всего их около 100), и выделил им финансирование в размере 3,8 миллиардов рублей. Как считают в компании, этой суммы хватит лишь на до лета, а чтобы она существовала и дальше, нужно дополнительное финансирование.

В отрасли пока остались не очень довольны тем, как Минпромторг распределил финансирование – многие региональные компании фактически остались без финансирования, «выпав» из программы по формальным признакам (а действующий механизм отвечает интересам лишь крупнейших федеральных компаний, что вредит репутации самого лизинга.

Отметим, что в прошлом году в России стартовала программа «Доступная аренда», которую также курирует Минпромторга. Это еще более упрощенный вариант аренды автомобилей, предназначенный, в том числе, и для физических лиц. Выделили на программу ненамного меньше, чем на «Автопром» – 2,5 миллиарда рублей, все это должно начать двигать авторынок к так называемой «шеринговой» модели и модели подписки.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

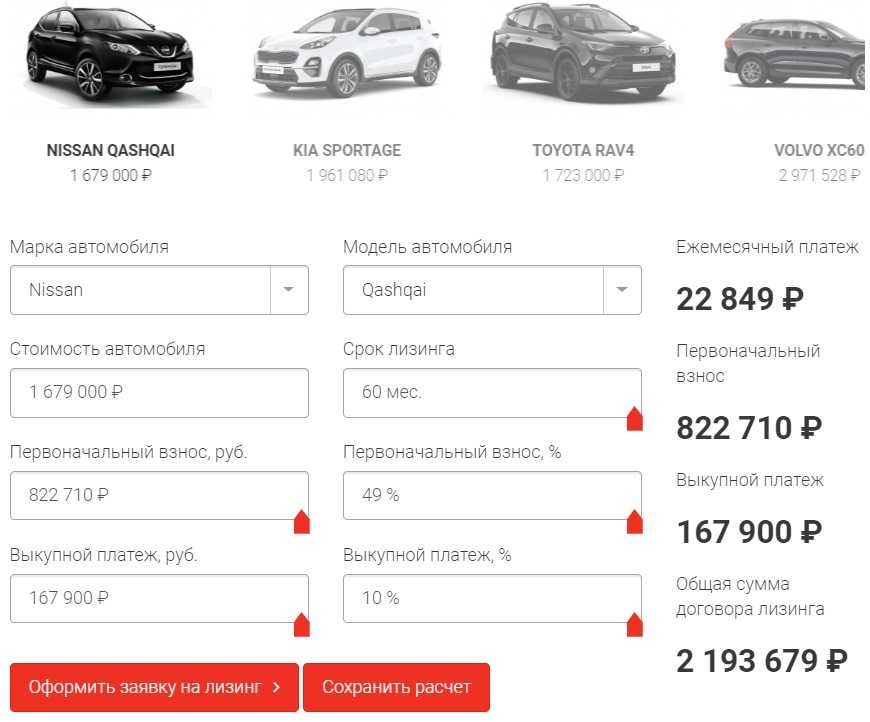

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

|

Автолизинг |

||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

|

Автокредиты |

||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

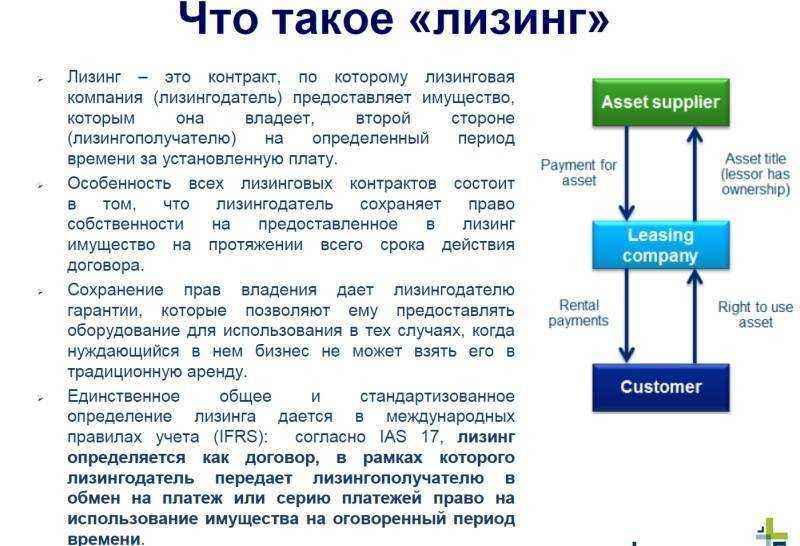

Как работает лизинг

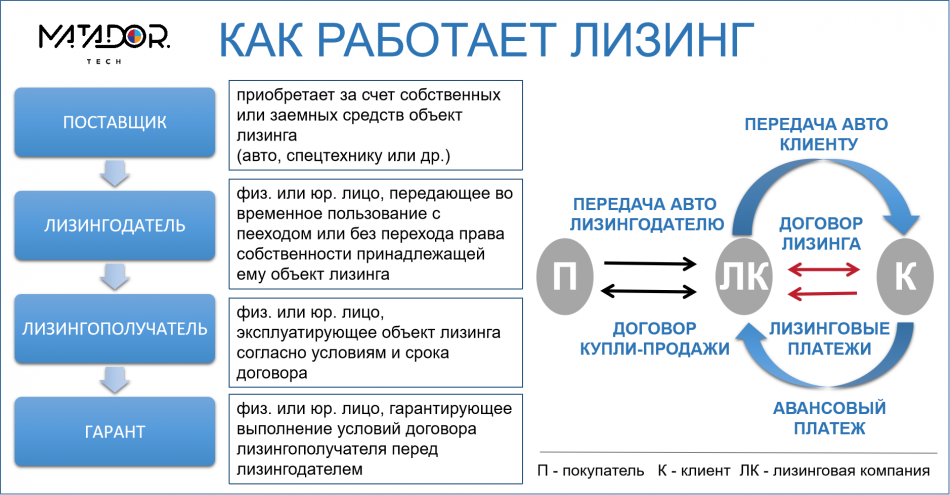

Чаще всего лизингополучатель при заключении договора платит лизингодателю первый денежный взнос. Его размер зависит от кредитной политики лизингодателя, подбора машины, финансового состояния лизингополучателя и других факторов. В среднем взнос может составлять от 10% до 30%, в каких-то случаях — 50%, в каких-то его может не быть совсем.

Открыть счет

для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

В лизинговый платеж входит компенсация стоимости машины и вознаграждение лизингодателя. По окончании действия договора вы перечисляете лизингодателю выкупной платеж, и машина переходит в вашу собственность.

Сумма месячного платежа и срок чаще всего подобраны так, что за время действия договора вы компенсируете лизингодателю всю стоимость автомобиля. Выкупной платеж обычно составляет символическую сумму — в пределах нескольких тысяч рублей.

Иногда договор лизинга не предусматривает обязательного выкупа объекта. В этом случае сумма лизинговых платежей не покрывает стоимость машины, а по окончании срока действия договора вы должны вернуть автомобиль лизингодателю. Затем вы можете на сопоставимых условиях взять в лизинг новую машину. Лизинг без выкупа удобен, если транспортное средство нужно на короткий срок или если вы хотите регулярно брать новую машину.

Также можно передать право выкупа машины другому лицу. Если вы хотите провести такую операцию, это условие нужно включить в договор лизинга при заключении либо затем указать в дополнительном соглашении.

Здесь важно определить стоимость передаваемого права на авто. Чтобы не было возможности претензий от налоговиков, эта стоимость должна быть не меньше, чем разность между текущей рыночной стоимостью автомобиля и остатком невыплаченных лизинговых платежей

Например, вы взяли машину в лизинг на пять лет, а через два года приняли решение передать автомобиль и свои права по его выкупу другому человеку. Рыночная стоимость машины на момент передачи права — 1,8 млн руб., а остаток долга перед лизинговой компанией — 1,2 млн руб. В этом случае минимальная стоимость передаваемого права будет равна:

1 800 000 — 1 200 000 = 600 000 руб.

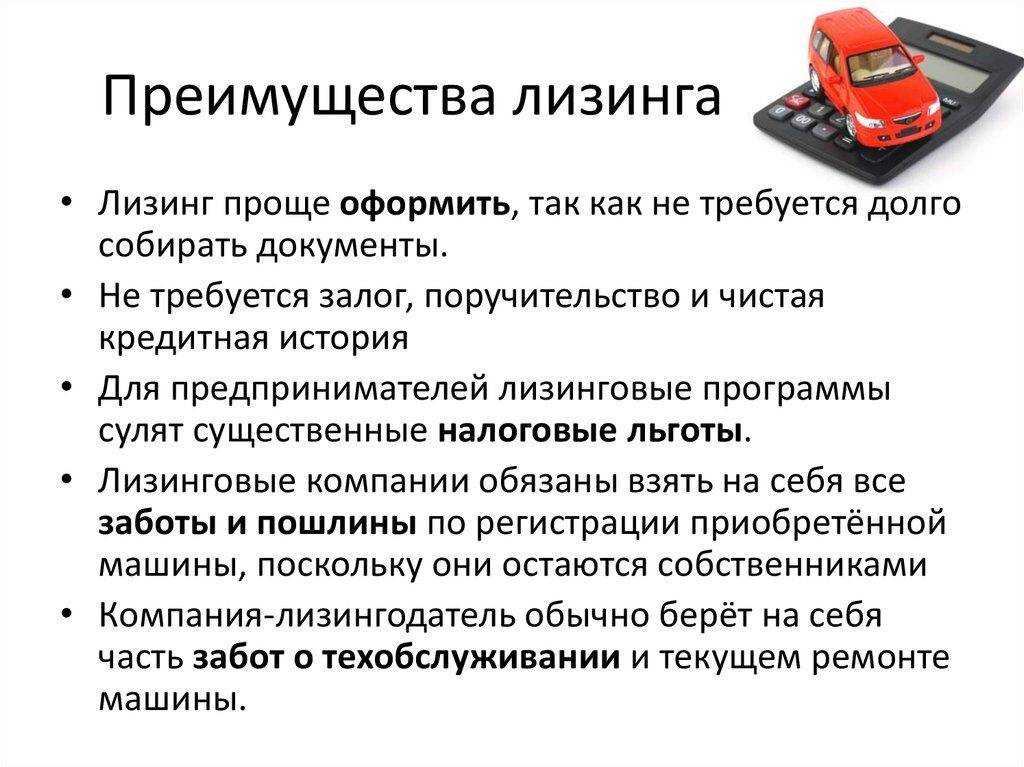

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль. Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС. Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании. Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5%, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия. Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования

К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

Чем лизинг отличается от аренды и автокредита

По сути, лизинг — это что-то среднее между арендой и кредитом. При аренде вы платите определенную сумму за месяц, неделю или день собственнику машины и получаете ее в пользование, а когда срок истекает, возвращаете автомобиль владельцу. На этом ваши отношения заканчиваются.

Если вы берете в банке автокредит, то сразу получаете машину в собственность. Затем в течение установленного срока возвращаете банку заемные деньги с процентами.

В случае с лизингом машина в течение всего срока договора находится в собственности лизингодателя — это может быть физлицо, банк или специализированная финансовая компания. Лизингополучатель так же, как и арендатор, пользуется машиной за определенную сумму в месяц, постепенно выплачивая его остаточную стоимость.

Как правило, цена автомобиля в лизинге ниже, чем если брать автокредит, так как лизингодатели часто сотрудничают с производителями или автосалонами и закупают машины оптом со скидкой.

Всему виной законодательство

По словам источника издания в неназванной крупной сети станций техобслуживания, корень проблемы скрывается в действующем законодательстве, но не российском, а европейском. В Старом свете, утверждает он, разрешено внедрение региональных ограничений, тогда как в России это, напротив, под запретом. Но привезенные из Европы автомобили для российского рынка не предназначались «Это касается большинства европейских марок, и не только BMW, но и, например, Renault, – добавил собеседник издания. – Но раньше подобные «трюки» запрещало наше законодательство. Но в Европе это разрешено, отсюда и проблема».

Управляющий директор компании Frank Auto Ирина Франк заявила «Известиям», что все происходящее коснулось в первую очередь машин премиум-класса (по российским меркам). Дилеры сосредоточили свои усилия по ввозу посредством «серого» импорта именно на них, поскольку сложная логистика увеличивает итоговую стоимость автомобиля, а покупать резко подорожавшие машины обычного класса россияне не торопятся. В некоторых случаях цена на них выросла на 30-50%.

Слишком много недосказанностей

На момент выхода материала не было известно, может ли проблема блокировки автомобилей коснуться тех, кто купил машину до 24 февраля 2022 г. в дилерском центре или за рубежом. Собеседники издания рассказывают лишь о машинах, которые официально не поставляются и раньше не поставлялись на российский рынок, например, о немецком паркетнике BMW X3 2023 года выпуска. Один из владельцев такой модели обнаружил, что после обращения в неавторизованный сервисный центр некоторые функции автомобиля были деактивированы.

«Эта модель официально не поставлялась в Россию, клиент ее приобрел сам в Европе. По его словам, первое обслуживание было проведено в СТО рядом с домом. После подключения диагностического оборудования, компьютер показал ошибку, а на приборной панели загорелись все значки разом – низкое давление в шинах, разряженный аккумулятор и так далее, – сообщил источник издания. – После того как ее заглушили и запустили двигатель заново – ситуация повторилась. Автомобиль пришлось эвакуировать до официального дилерского центра».

По словам собеседники издания, сканирование машины дилерским оборудованием показало, что машина посчитала, будто ее угнали, и отключила часть функций. «Пришлось «обнулять» прошивку автомобиля и заново задавать все параметры с «нуля» с помощью альтернативного софта», – добавил он.

В схожей ситуации оказался другой россиянин, купивший в Европе кроссовер BMW X5. После неудачной попытки русифицировать прошивку машины медиасистема и приборная панель вышли из строя. «Вылечить» автомобиль удалось, как и в первом случае, помогло «обнуление» прошивки, то есть установка ПО, стоявшего на автомобиле до русификации.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

|

Автолизинг |

||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

|

Автокредиты |

||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Машина есть, но ее как бы нет

Граждане России столкнулись с очередным последствием санкций, введенных из-за начавшихся 24 февраля 2022 г. событий. Лишившись возможности покупать европейские автомобили по «белым» схемам, россияне перешли на параллельный, то есть «серый» импорт, но теперь такие машины удаленно блокируются производителями.

Как пишут «Известия» со ссылкой на источники в дилерских центрах и сервис-центрах, в настоящее время проблема касается брендов, чьи машины продавались в России наиболее массово. В первую очередь это французская Renault, а также немецкие BMW и Mercedes.

Главная проблема в том, что в результате блокировки пользоваться машиной становится невозможно. Как сообщили источники издания, чаще всего в такой ситуации оказываются автовладельцы, решившие обслужить машину в так называемых «гаражных» сервисных центрах.

Фото: Julian Hochgesang / Unsplash

Владение современным европейским автомобилем в России становится все более рискованным

«Новые машины при обслуживании в несертифицированных сервисах превращаются в «кирпич» и стоят «мертвым колом» в гаражах. К нам обращаются такие пострадавшие, — заявил изданию собеседник в неназванном дилере из числа крупных.