Спорные вопросы налогообложения, связанные с выплатой дивидендов

Компании, как правило, часть прибыли распределяют между участниками пропорционально их долям в уставном капитале. Однако по решению общего собрания участников общества данный порядок распределения может быть изменен. Так, размер подлежащих уплате дивидендов может распределяться в равных долях между участниками общества (п.2 ст.28 Закона №14-ФЗ).

Например, общий размер распределяемых дивидендов компании между двумя участниками составляет 1 млн рублей. Доля одного из участников составляет 30%. Уставом компании установлено, что размер причитающихся к выплате дивидендов распределяется непропорционально долям участников в уставном капитале. Так, участники распределяют дивиденды в равных долях, т.е. в размере 500 тыс. рублей каждому участнику.

С точки зрения гражданского законодательства такой порядок распределения допустим, но, как было отмечено нами выше, понятие «дивиденды» в налоговом законодательстве подразумевает пропорциональное распределение долей в уставном капитале. Именно ключевое слово «пропорционально» становится камнем преткновения в квалификации подобных выплат для целей исчисления налога на прибыль и НДФЛ. Несмотря на прямую возможность непропорционального распределения дивидендов, контролирующие органы считают, что распределенная таким образом часть прибыли не признается для целей налогообложения дивидендами.

Для признания «дивидендов» в налоговом учете и возможности применять пониженную ставку налога, необходимо одновременное выполнение следующих условий (п.2 ст.43 НК РФ, письма Минфина РФ от 09.09.2013 г. №03-04-06/37090, от 30.07.2012 г. №03-03-10/84):

На этом основании контролерами делается вывод, что дивиденды, распределяемые непропорционально, не признаются дивидендами для целей налогообложения, в связи с чем, к таким выплатам необходимо применять «недивидендную» налоговую ставку по налогу на прибыль в размере 20 %.

С такой позицией согласны и контролирующие органы (письмо Минфина РФ от 17.07.2015 г. №03-08-05/41143).

Что будет, если не сдать декларацию 3-НДФЛ?

Если декларация подана с опозданием, то с инвестора будет

взыскан штраф в размере 5% неуплаченной суммы налога в соответствии

с расчетом в декларации, но не более 30 % указанной суммы и не

менее 1000 рублей.

Для того чтобы торговать ценными бумагами через иностранного

брокера, нужно открыть иностранный брокерский счет. Движение

денежных средств, размещенных на счетах зарубежных банков,

контролируются налоговыми органами. Это происходит путем

автоматического обмена финансовой информацией о зарубежных

банковских счетах иностранных налоговых резидентов через систему

CRS (Common Reporting Standard).

Данная процедура направлена на выявление лиц, уклоняющихся от

уплаты налогов.

С 2018 года Россия также присоединилась к автоматическому обмену

информацией. ФНС стала направлять российским инвесторам требования

о предоставлении налоговых деклараций, документов и платежек,

подтверждающих уплату налогов по полученным на иностранные счета

доходам.

Если инвестор годами не декларировал доходы, получаемые на

заграничный счет, то помимо штрафа за не сданную в срок декларацию

к нему могут применить административные меры согласно КоАП РФ — за

нарушение валютного законодательства и УК РФ за уклонение

физического лица от уплаты налогов.

***

В НК РФ вносятся периодические правки в части применения «сквозного» подхода. На данный момент «узким» местом является вопрос удержания налога в иностранных государствах. Если по СОДН или по местному законодательству удержание налога в иностранном государстве не происходит, то «сквозной» подход работает красиво и налог уплачивается только один раз в РФ.

Но если происходит удержание налога в иностранном государстве, то возникают огромные проблемы, так как вернуть налог в РФ будет непростой задачей.

Но как минимум стоит попробовать. А в случае отказа – попытаться это сделать в иностранном государстве (в соответствии с законодательством данного иностранного государства).

Сколько платить налог в России в 2021 году?

Фактически налога на дивиденды нет, это один из доходов, облагаемых НДФЛ. При расчете его в России необходимо учитывать нововведения, принятые в конце 2020 года: при определении ставки налога берется исключительно сумма полученных дивидендов. То есть, дивиденды считаются отдельной категорией дохода и не суммируется с другими видами доходов.

Размер налога рассчитывается исходя из статуса инвестора:

- Резидент, получающий до 5 миллионов рублей в качестве дивидендов за год, платит налог по ставке 13%;

- Резидент, получающий доход в виде дивидендов на сумму более 5 миллионов рублей, на все, что свыше, должен платить по ставке 15%;

- Нерезиденты платят фиксированный налог в размере 15%, если международным соглашением не предусмотрено другой ставки.

Обратите внимание! Как сказано выше, размер налога на доход от получения дивидендов не связан с остальными доходами инвестора. Следовательно, если доход с акций составит до 5 млн, а зарплата – 4 млн за год, то и платить налог с каждого вида дохода нужно по 13%

Формула для расчета НДФЛ:

Важный момент! Если на момент сдачи отчетности дивиденды только начислены, но фактически еще не выплачены, тогда обязанности платить налог нет.

Выплата дивидендов в иностранной валюте

Законным средством платежа в РФ признан рубль (п. 1 ст. 140 ГК РФ). Отказ от рубля допускается в случаях, предусмотренных законами. Соответствующие операции признаются валютными, и одна из их разновидностей – перечисление дивидендов в иностранной валюте.

Ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании» разрешает проводить валютные расчеты между резидентами и нерезидентами без ограничений, за исключением операций купли-продажи валюты и чеков.

Выплата дивидендов в валюте резиденту не допускается, т.к. оборот иностранных платежных средств между резидентами разрешается в ограниченном числе случаев согласно ст. 9 Закона № 173-ФЗ.

Оформление платежного поручения на перечисление денег иностранному инвестору имеет особенность: при выплате дивидендов код валютной операции указывается как комбинация знаков, шифрующих основание расчетов с нерезидентом.

Код прописывается в самом начале поля платежки «Назначение платежа» и принимает вид:

фигурные скобки и буквы «VO» неизменны;

ххххх – применяемый код.

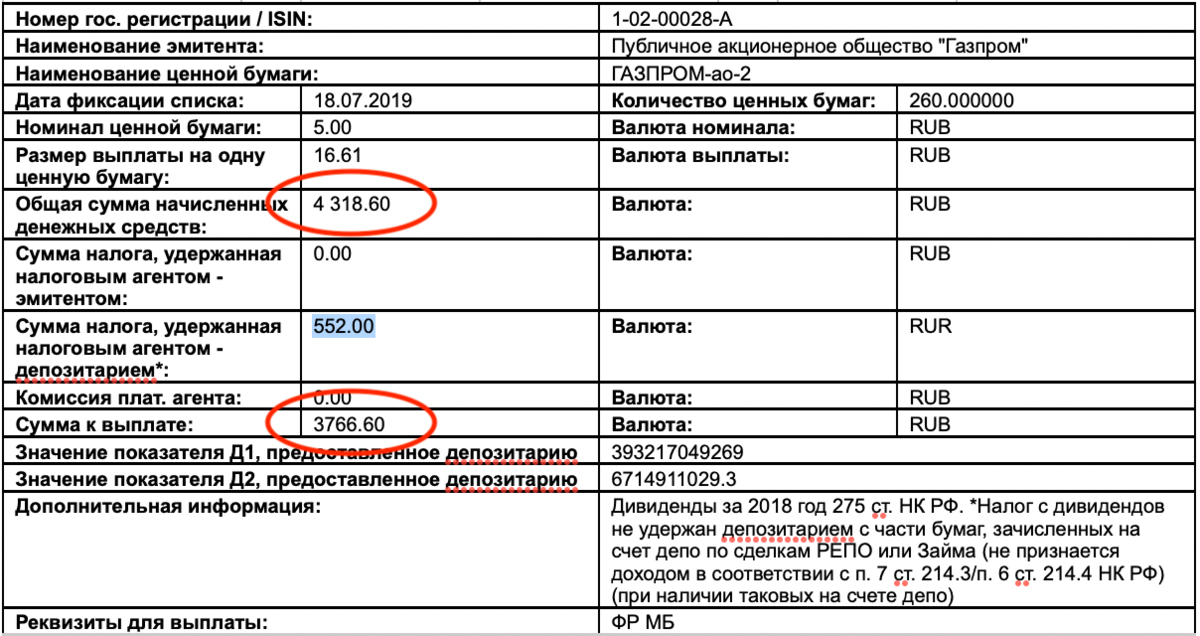

Перечисление дивидендов за 2019 год согласно протоколу общего собрания участников № 2 от 28.04.2020

Не нашли, что искали?

Частным лицам

Кредиты

Кредит наличными

Кредитный калькулятор

Автокредит

Рефинансирование

Дебетовые карты

Дебетовая карта МИР

Детская карта

Дебетовая карта с бесплатным

обслуживанием

Зарплатные карты

Кредитные карты

Целый год без %

Кредитная карта с доставкой

Кредитные карты без посещения

банка

Кредитные карты CashBack

Ипотека

Ипотека с господдержкой

Семейная ипотека

Ипотека на новостройку

Ипотека на вторичное жильё

Вклады

Альфа-Вклад Максимальный

Альфа-Вклад

Депозиты

Накопительный счёт

Сервисы для накоплений

Инвестиции

Брокерский счёт

ИИС

Готовые инвестиционные решения

Обмен валюты

Приложение Альфа-Инвестиции

Alfa Only

Альфа-Карта Premium

Дебетовая карта Alfa Travel Premium

Карта Аэрофлот Мир Supreme

А-Клуб

Платежи и переводы

Малому бизнесу

Открытие и ведение счёта

Расчётный счёт

Тарифы на РКО

Карты для бизнеса

Регистрация бизнеса онлайн

Кредитование бизнеса

Кредиты для бизнеса

Кредитный калькулятор для бизнеса

Бизнес-Ипотека

Овердрафт

Факторинг для поставщиков

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Приём платежей по СБП

Приложение AlfaPOS

Альфа-Касса

Депозиты

Бивалютный депозит

ВЭД для бизнеса

Банковская гарантия

Спецсчёт для участия в закупках

Клуб клиентов

Крупному бизнесу

Банк для среднего и крупного бизнеса

Открытие и обслуживание счёта

Аккредитивы

Мобильный банк «Альфа-Бизнес Мобайл»

Интернет-банк «Альфа-Бизнес Онлайн»

ВЭД для среднего и крупного бизнеса

Конверсионные операции

Бивалютный депозит

Хеджирование валютных рисков

Валютный контроль

Кредит на развитие бизнеса

Овердрафт

Кредит под контракт

Банковские гарантии

Факторинг для бизнеса

Виды депозитов

Структурные депозиты

Фиксированный остаток

Векселя

Инвестиционный банк

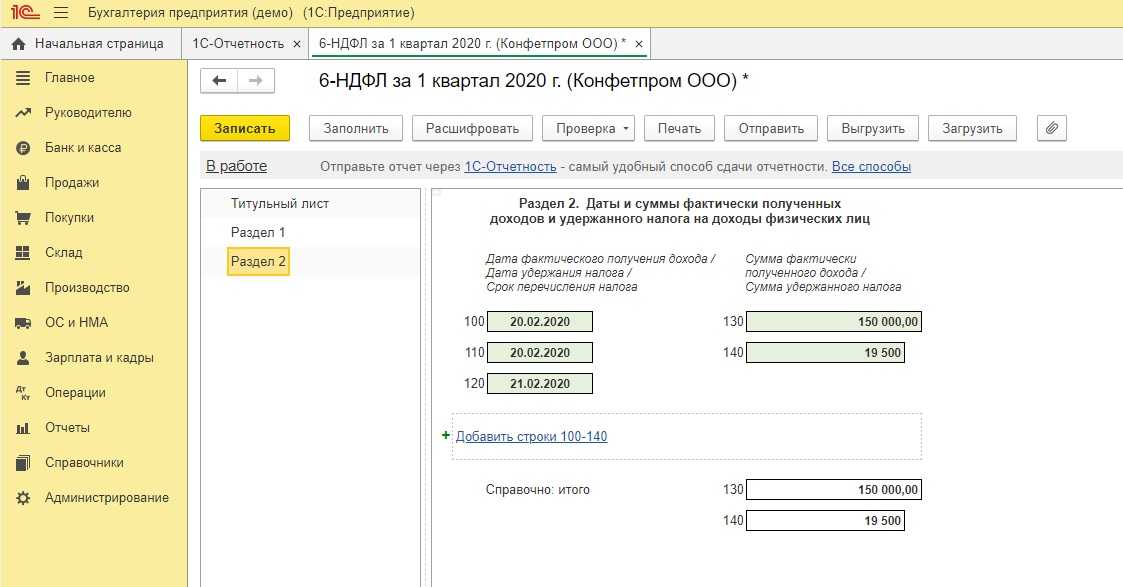

Как самостоятельно подать налоговую декларацию

Если вы получили дивиденды от компаний, зарегистрированных за рубежом, то вам необходимо подать декларацию — даже если налог платить не нужно. До этого лучше запросить у брокера справку о доходах за пределами РФ и уплаченных в США налогах (это может быть форма 1042-S). Там будут указаны все поступления дивидендов с учётом налогов.

Подавать декларацию о доходах (3-НДФЛ) за предыдущий год нужно до 30 апреля каждого года. Это можно сделать физически по месту регистрации или жительства инвестора или в электронном виде через личный кабинет налогоплательщика на сайте ФНСnalog.ru.

Чтобы заполнить декларацию онлайн, нужно зайти в личный кабинет налогоплательщика или в программу «Декларация». В кабинете выберите в меню пункт «Жизненные ситуации», а затем — «Подать декларацию 3-НДФЛ».

В декларации нужно будет указатькаждоепоступление дивидендов за год в рублях по курсу Центробанка на дату выплаты дивиденда. То есть если от одного эмитента дивиденды пришли 2 раза, то нужно будет указать два зачисления.

Поля, которые необходимо заполнить:

- «Налоговая ставка» — 13% (или 15%, если ваш годовой доход больше 5 млн рублей).

- «Вид дохода» — «1010-Дивиденды».

- «Страна» — США (или другая страна, указанная в документах).

- «Предоставлять налоговый вычет» — «Не предоставлять».

- «Cумма дохода в валюте» — нужно внести сумму до удержания налога. Проверяйте её в справке брокера.

- «Определить курс автоматически» — поставьте галочку, чтобы программа сама рассчитала сумму в рублях.

- «Сумма налога в иностранной валюте» — сколько удержали за рубежом. Проверяйте в справке брокера.

Далее: Вкладка «Выбор вычетов» — оставить пустой.

Прикрепите подтверждающие документы:

1. отчёты брокера о полученных дивидендах и удержанном налоге;

2. договор на брокерское обслуживание.

Налог необходимо уплатить до 15 июля года, следующего за истекшим налоговым периодом.

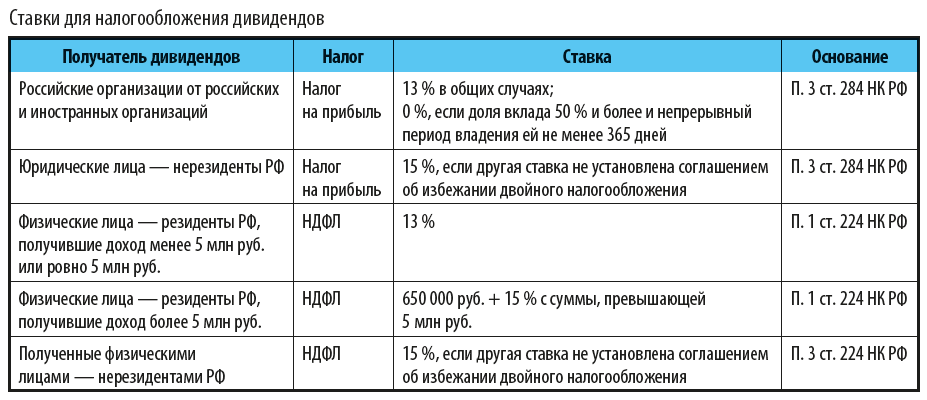

НДФЛ с дивидендов в 2022 году

Важно! Налоговая база по дивидендам определяется обособленно от других доходов физлица. То есть ставку 15% не нужно применять до тех пор, пока не наберется 5 млн рублей именно дивидендов

Если помимо дивидендов физлицу выплачиваются другие доходы, база и НДФЛ по ним рассчитываются отдельно.

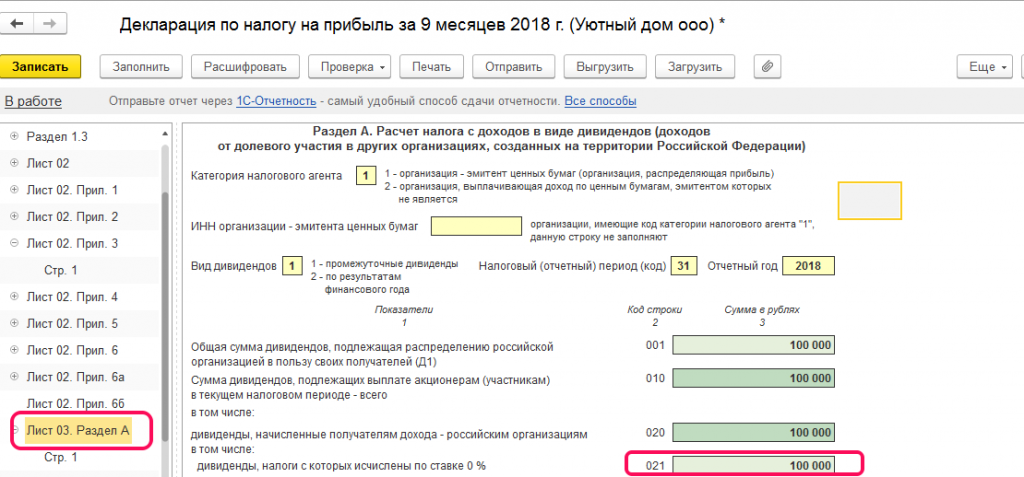

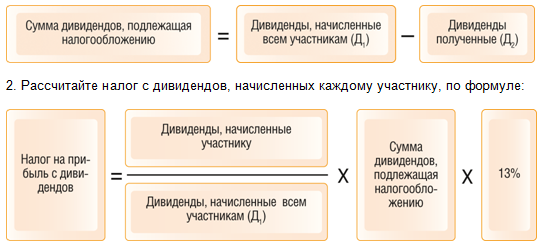

Пример расчета НДФЛ с дивидендов организацией, которая сама получает дивиденды, от КонсультантПлюсООО приняло решение о распределении прибыли в размере 2 500 000 руб. следующим участникам общества:физическому лицу, которое является резидентом РФ, — в размере 500 000 руб.;российской организации — в размере 2 000 000 руб.Другая организация, в которой участвует ООО, начислила ему дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты в сумме 130 000 руб. Размер дивидендов, полученных ООО, составил 870 000 руб. (1 000 000 руб. — 130 000 руб.).Других дивидендов в отчетном году ООО не получало. Ранее полученные дивиденды были учтены при определении сумм налога, подлежащих удержанию из доходов участников, в прошлых периодах.НДФЛ с дивидендов физического лица был рассчитан следующим образом:…Посмотреть расчеты можно в К+, получив бесплатный пробный доступ.

Минфин РФ считает, что документы, подтверждающие обязанность иностранной организации уплачивать налоги в определенном иностранном государстве, аналогичные свидетельству о постановке на учет в налоговом органе такого иностранного государства, не могут являться подтверждающими постоянное местонахождение иностранной организации в иностранном государстве для целей устранения двойного налогообложения (см. например, письмо Минфина РФ от 31.05.2022 г. N 03-08-05/31265).

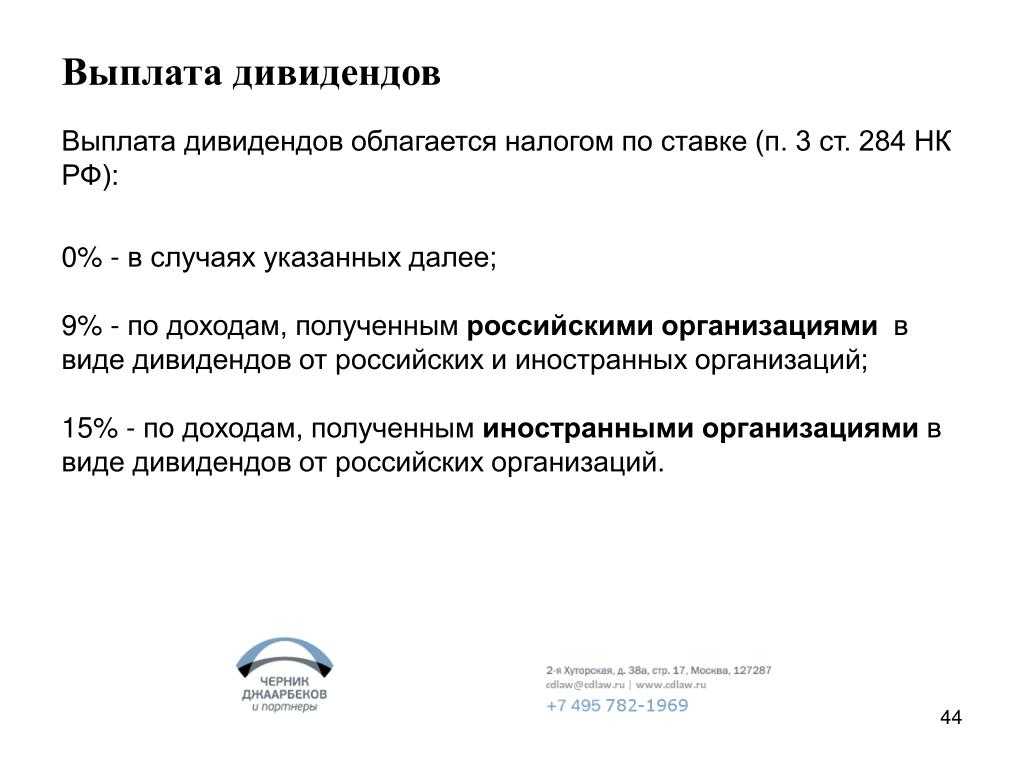

При налогообложении доходов иностранной организации ставки налога, прописанные в НК РФ, применяются не всегда. Налогообложение доходов иностранной организации от источников в РФ производится с применением положений международных договоров РФ об избежании двойного налогообложения (ст. 7 НК РФ).

Особенности расчета и уплаты НДФЛ

Инвестор может торговать иностранными бумагами не только через

российских, но и через зарубежных брокеров. Если российский брокер

выступает налоговым агентом инвестора, торгующего зарубежными

бумагами, то иностранный брокер в рамках российского

законодательства налоговым агентом не является.

Российский брокер рассчитывает и уплачивает за инвестора налог с

продажи акций, облигаций и прочих активов и подает отчетность в

инспекцию. Если же брокер — иностранная компания, тогда

уплатить НДФЛ и отчитаться по сумме дохода обязан сам

инвестор.

Можно ли при расчете налога учесть убытки, полученные за

прошлые периоды?

Государство разрешает при определении размера налоговой базы

применять налоговые вычеты при переносе на будущие периоды убытков

от операций с ценными бумагами, обращающимися на организованном

рынке ценных бумаг, и с финансовыми инструментами срочных сделок

(ПФИ), обращающимися на организованном рынке. Таким образом,

инвестор вправе зачесть убытки за последние 10 налоговых периодов и

вернуть 13% от суммы полученного убытка.

Также можно перенести прошлогодние убытки (уменьшить на сумму

убытков налоговую базу за прибыльный год), полученные у зарубежных

брокеров

Для того чтобы учесть убытки, полученные у иностранного брокера,

надо запросить у него отчет по сделкам за налоговый период.

Инвестор самостоятельно рассчитывает прибыль/убыток от

сделок с ценными бумагами в российских рублях. Эксперты

онлайн-сервиса НДФЛка.ру помогут

выполнить эти расчеты и подготовить декларацию.

Подробно о том, как

учитывать убытки прошлых лет от сделок с ценными бумагами,

читайте в нашем материале.

Бухгалтерский учет дивидендов

Выплате вознаграждений предшествует обязательное решение о распределении прибыли компании, принимаемое на общем собрании аукционеров. Направление средств на выдачу дивидендов нужно отразить в бухучете на дату принятия этого решения. При этом требуется сделать запись по ДТ счета 84 с корреспонденцией с КТ 75 или КТ 70. Если компания является источником начисления дивидендов, требуется уплатить НДФЛ. Уплата налога фиксируется на ДТ 75 (субсчет 75-2) или ДТ 70 КТ 68.

Пример

Компания «Браво» должна выплатить Ивану Сергеевичу дивиденды. Так как он не является сотрудником или соучредителем ЮЛ, при переводе денег ему выполняются следующие проводки:

- ДТ 84 КТ 75/2 – задолженность перед аукционером компании.

- ДТ 75/2 КТ 68 – удержание НДФЛ.

- ДТ 75/2 КТ 50 или 51 – выплата вознаграждения с вычетом НДФЛ.

Другие проводки используются при переводе средств сотруднику компании:

- ДТ 84 КТ 70 – долг перед учредителем по дивидендам.

- ДТ 70 КТ 68 – удержание НДФЛ.

- ДТ 70 КТ 50-51 – перечисление вознаграждения с удержанием НДФЛ.

Каждая проводка сопровождается пояснениями: сумма операции и первичные документы, на основании которых она проведена.

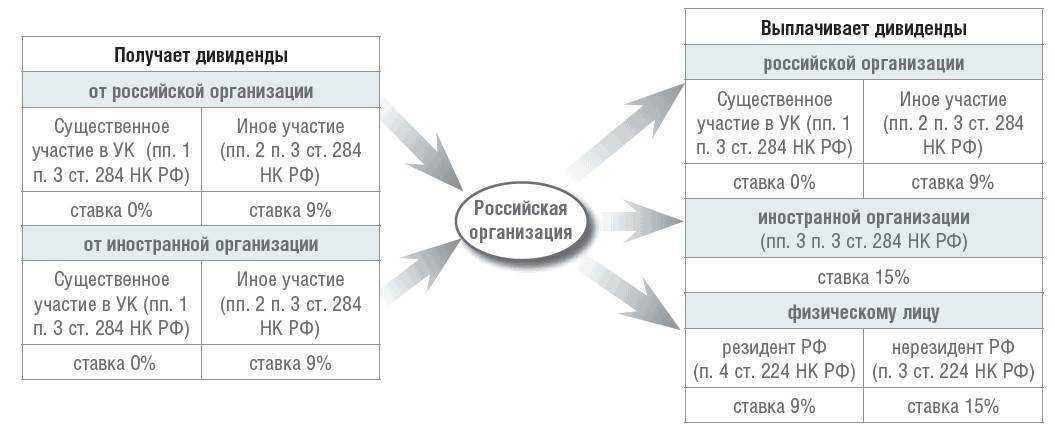

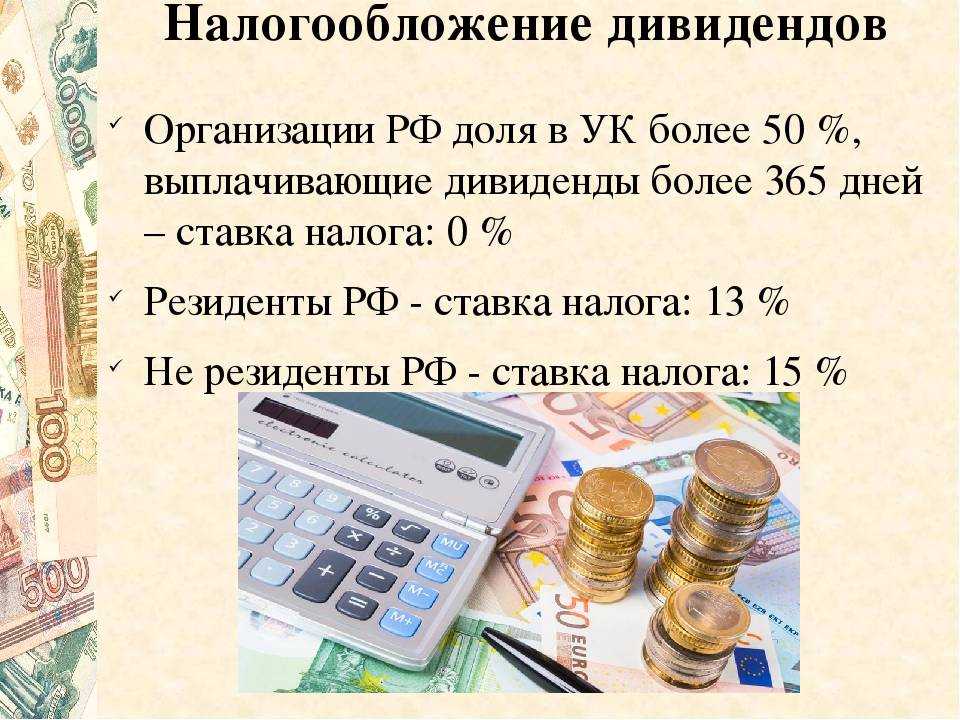

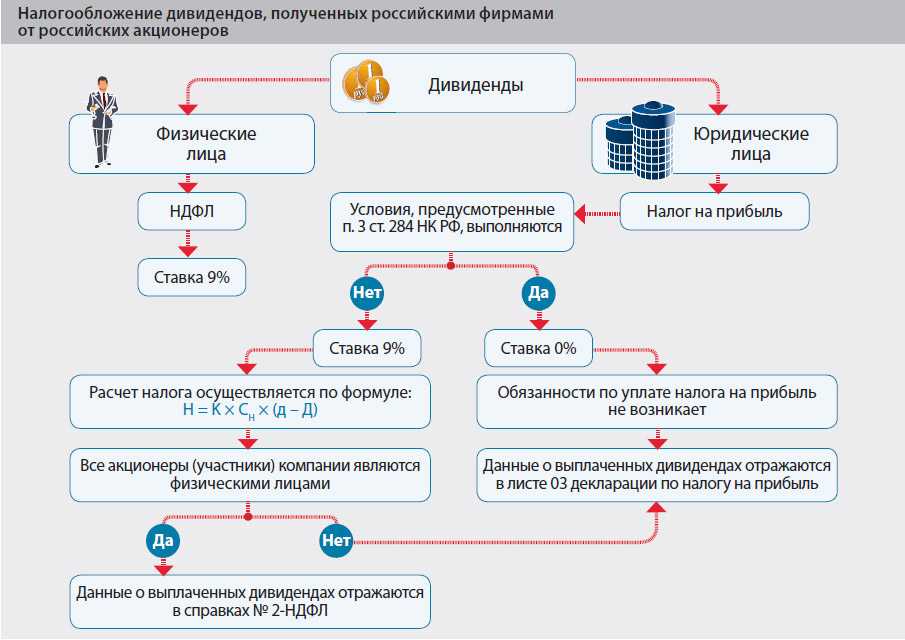

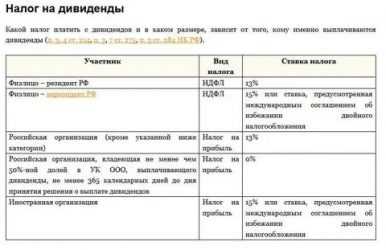

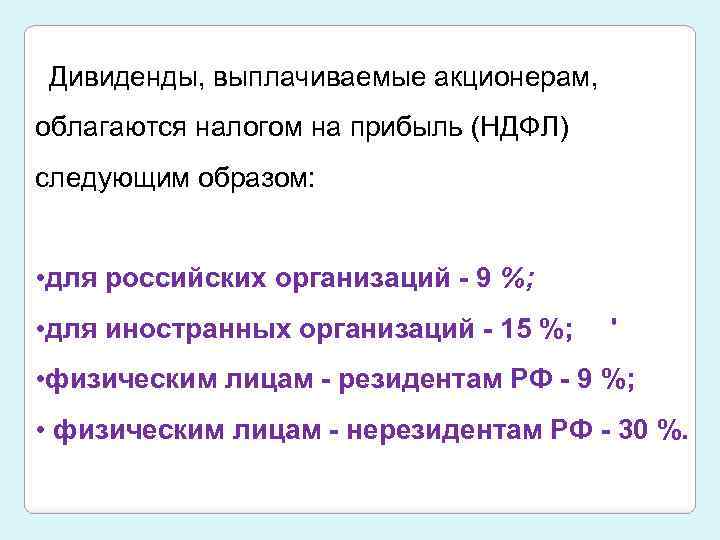

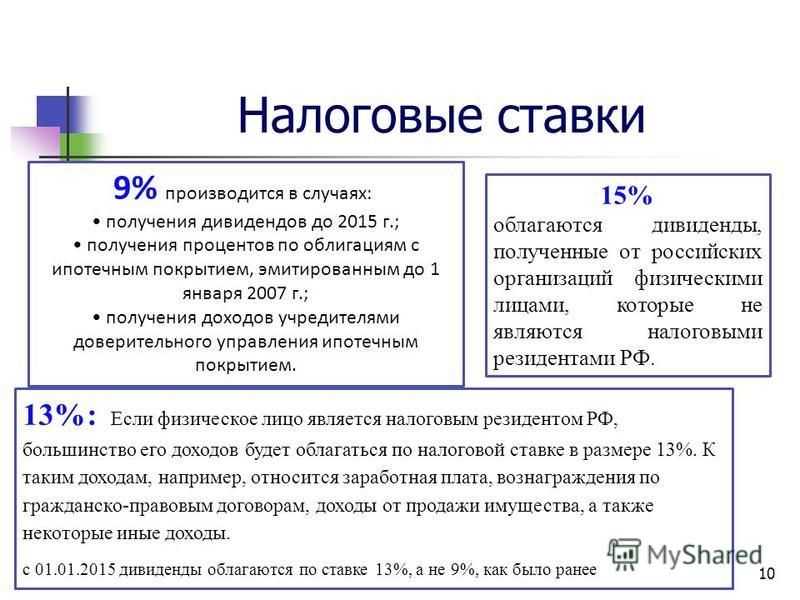

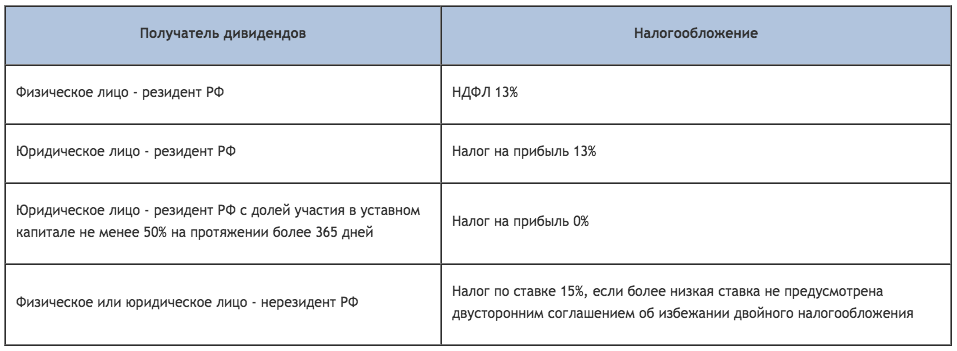

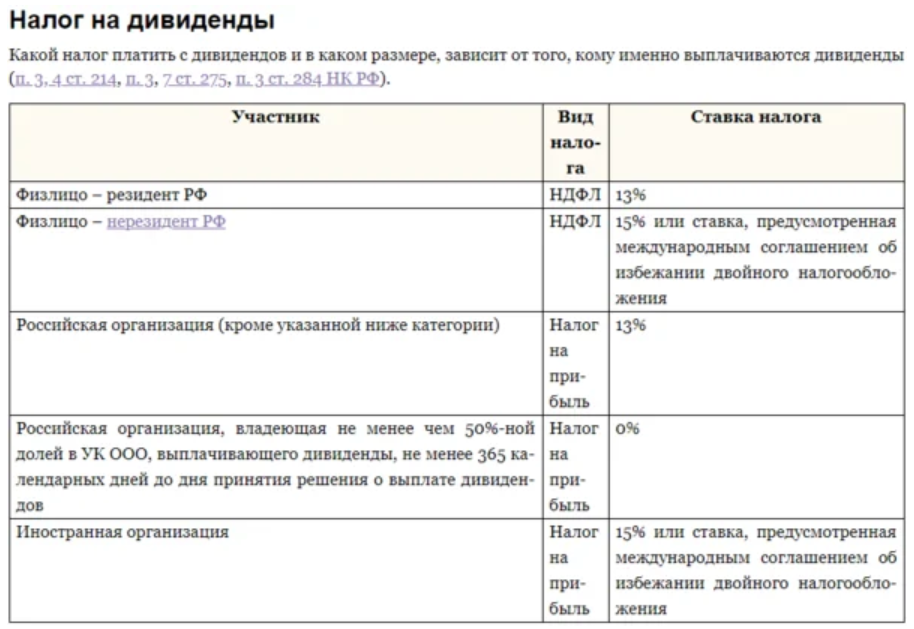

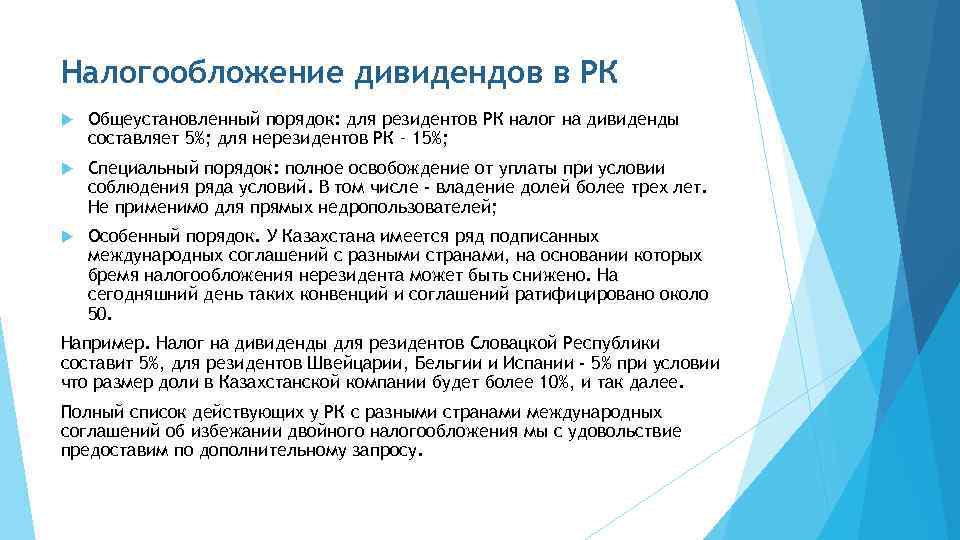

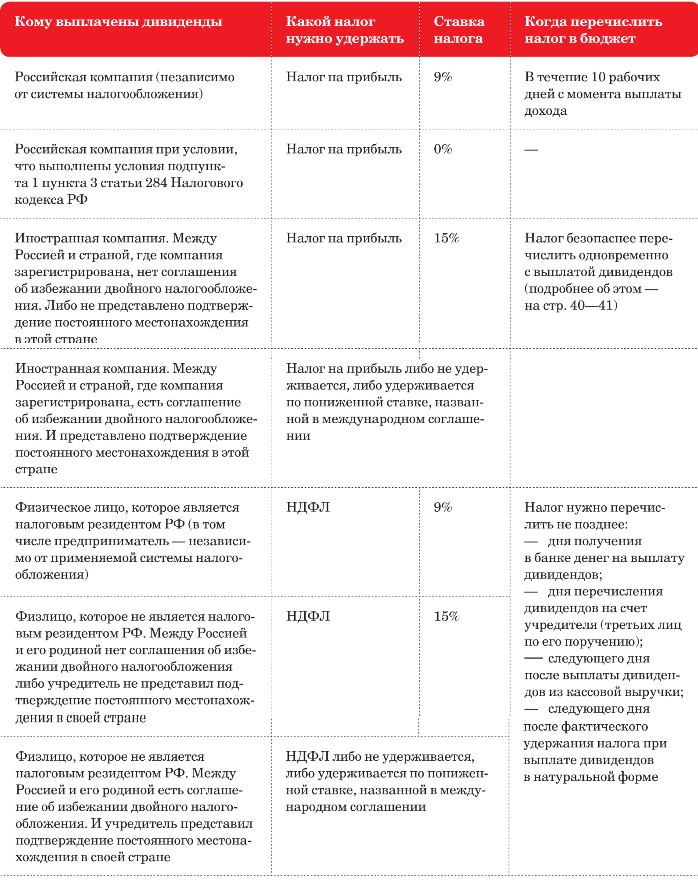

Ставка налогов для резидентов и нерезидентов страны

Рассмотрим налоговые ставки, принятые на 2017 год, а также законы, на основании которых они действуют:

- Для резидентов РФ – 13% на основании пункта 1 и пункта 6 статьи 224 НК РФ.

- Для нерезидентов – 15% на основании пункта 3 статьи 224 НК РФ.

Нужно сказать, что до 2015 года действовали ставки 15% для нерезидентов и 9% — для резидентов. Однако ставка для последних была увеличена.

Налоговая ставка ежегодно изменяется. Рассматривать нужно значение, актуальное на дату совершения выплат.

Что такое нулевая ставка и кто имеет на нее право?

В некоторых случаях применима нулевая ставка. Она может использоваться, когда присутствуют следующие обстоятельства на момент принятия решения о выдаче дивидендов:

- Получатель вознаграждения владеет более половиной доли в уставном капитале.

- Срок непрерывного владения более 50% УК составляет не меньше 365 дней.

ВАЖНО! Если ЮЛ провело реорганизацию, сроки непрерывного владения будут исчисляться с даты регистрации нового образования. К примеру, ОАО стало ЗАО

В этом случае срок будет высчитываться с момента появления ЗАО. Данный порядок подтверждается письмом Минфина от 1 ноября 2011 года N 03-04-05/3-826.

Льготную ставку могут использовать также нерезиденты страны. Однако к ним применяются более жесткие ограничения. В частности, помимо выполнения выше названных условий, они не должны быть расположены в оффшорных зонах, в пределах которых можно не раскрывать все сведения об осуществленных финансовых операциях.

Свое право на нулевую ставку нужно подтвердить. Для этого в налоговую инспекцию нужно подать следующие документы:

- Информацию о дате получения права собственности на долю УК.

- Депозитные расписки, на основании которых выдаются вознаграждения.

- Договор купли-продажи.

- Передаточный акт.

Подойдет любой документ, подтверждающий право владения более половиной доли в УК, а также длительность этого права собственности.

Пример расчетов №1

Для расчета можно использовать простую формулу: сумма вознаграждений * ставка. Рассмотрим пример. Получателем дивидендов является резидент государства. Его доля в УК составляет 60%. Ставка равна 13%. Прибыль организации, которая выплачивает дивиденды, составляет полмиллиона. Следовательно, размер вознаграждения равен 300 000 рублей. Умножаем 300 000 на 13%, и получаем 39 000 рублей.

Рассмотрим другой пример. Лицо не является резидентом страны. Его доля в УК равна 40%. Ставка для нерезидентов составляет 15%. Прибыль компании, выплачивающей дивиденды, равна полмиллиона. Размер дивидендов составит 200 000 рублей. НДФЛ будет равен 30 000 рублей (200 000*15%).

Пример №2

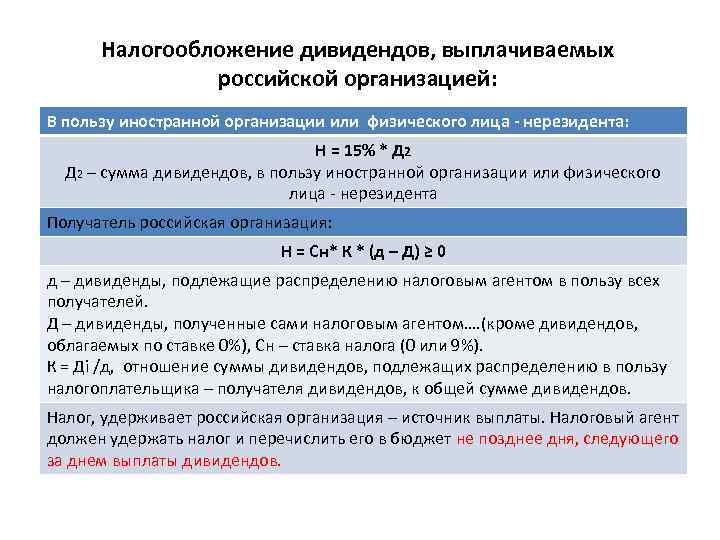

Рассмотрим применение более сложной формулы. Она актуальна в том случае, если фирма, распределяющая вознаграждения, получает дивиденды от сторонних ЮЛ. Сама формула: К*Сн*(д – Д).

Пример: Иван Иванов является резидентом страны. Он владеет 30% доли в УК. Прибыль организации «Мотор» в текущем году составила 800 тысяч рублей. Дивиденды Ивана Иванова равны 240 тысячам рублей. Вознаграждение «Мотора» составило 100 000 рублей. Производятся следующие расчеты:

240 тысяч рублей/ (800 тысяч – 320 тысяч – 240 тысяч)*13%(240 тысяч – 100 тысяч) = 18 200 рублей.

Именно такую сумму придется выплатить Ивану Ивановичу.

Применение международных соглашений об избежании двойного налогообложения

Российская Федерация заключила со многими государствами международные договора об избежании двойного налогообложения. Поэтому, прежде чем удерживать данный налог, необходимо выяснить, имеется ли с государством, где находится иностранное юридическое лицо, договор об избежании двойного налогообложения.

Что касается общих подходов к налогообложению дивидендов с точки зрения международных соглашений, то он заключается в следующем. Государство постоянного местопребывания получателя дивидендов имеет, как правило, неограниченные права на налогообложения таких доходов, а государство источник таких доходов имеет ограниченное право на налогообложение дивидендов, и это ограничение на практике выражается в понижении ставки налогообложения.

Как правило, международными соглашениями об избежании двойного налогообложения устанавливается ставка налога на дивиденды в размере 10%, в случае вклада в уставной капитал около 100 тыс. $ — в размере 5 %.

Для этого, иностранная компания должна представить налоговому агенту, выплачивающему доход (эмитенту), подтверждение того, что находится в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства.

Статья 312 НК РФ. Специальные положения

1. При применении положений международных договоров Российской Федерации иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если данное подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык.

При представлении иностранной организацией, имеющей право на получение дохода, подтверждения, указанного в пункте 1 настоящей статьи, налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении которого международным договором Российской Федерации предусмотрен льготный режим налогообложения в Российской Федерации, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога у источника выплаты по пониженным ставкам.

В случае представления иностранной организацией такого подтверждения налоговому агенту (ОАО, ЗАО или ООО) до даты выплаты дохода, в отношении такого дохода производится удержание налога по пониженным ставкам.

Вывод: Выплата дивидендов иностранной компании с точки зрения налогового планирования не является эффективной, поскольку размер удерживаемого налога не может быть меньше 5 % (плюс расходы на создание холдинговой структуры и уплату налогов за границей) по сравнению с 6% в случае выплаты дивидендов российской организации.

Вместе с тем, иностранная компания, владеющая акциями российских организаций, может использоваться в качестве безопасного места их хранения, способа привлечения иностранных инвестиций и центра перераспределения финансовых средств (эта тема требует отдельной проработки).

Поэтому невыгодная с налоговой точки зрения выплата дивидендов, не имеет принципиального значения, по сравнению с преимуществами, которые может дать иностранный холдинг.

Обратить внимание!

Если удержание налога невозможно по объективным причинам, например при выплате дивидендов векселями или любым другим имуществом, то у налогового агента обязанностей по удержанию и перечислению налогов не возникает, поскольку отсутствуют необходимые денежные средства.

Это находит подтверждение в п.10 постановления Пленума ВС РФ и Пленума ВАС РФ от 11 июня 1999 г. N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации», где указано следующее.

Ели доход, подлежащий обложению налогом у налогового агента, получен налогоплательщиком в натуральной форме, и денежных выплат в данном налоговом периоде налогоплательщику не производилось, у налогового агента отсутствует обязанность удержания налога с плательщика. В этом случае необходимая информация должна предоставляться агентом в налоговый орган в порядке, предусмотренном пп.2 п.3 ст.24 НК РФ.

Статья 24 НК РФ. Налоговые агенты

3. Налоговые агенты обязаны:

2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика;

3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

Постановление Пленума Верховного Суда РФ и Высшего Арбитражного Суда РФ от 11 июня 1999 г. N 41/9″О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации»

10. В соответствии со статьей 24 Кодекса налоговый агент обязан перечислить в соответствующий бюджет сумму налога, удержанную в установленном порядке из денежных средств, выплачиваемых налогоплательщику.

В том случае, когда доход, подлежащий обложению налогом у налогового агента, получен налогоплательщиком в натуральной форме и денежных выплат в данном налоговом периоде налогоплательщику не производилось, у налогового агента отсутствует обязанность удержания налога с плательщика. В этом случае необходимая информация представляется агентом в налоговый орган в порядке, предусмотренном подпунктом 2 пункта 3 статьи 24 Кодекса.

![Налог на прибыль дивидендов для юридических лиц от иностранной компании в 2022г | [обновленные законы в 2022 году]](https://serverimages.ru/wp-content/uploads/e/3/c/e3caaed8800c71bd9a3b292d7e63868d.jpeg)

Вывод: Налоговый агент не обязан удерживать налог, если в сделке с налогоплательщиком не предусмотрены денежные расчеты.

См. Постановление Федерального арбитражного суда Северо-Западного округа от 13 мая 2002 г. N А05-911/02-56/13. При выплате доходов в натуральной форме налоговый агент не имеет возможности удержать и перечислить в бюджет подоходный налог, даже если произведет его начисление. Уплата налога с доходов физических лиц за счет средств налогового агента не допускается. В таких случаях не может быть применена ответственность, установленная п.1 ст. 123 НК РФ

Возникает закономерный вопрос, а что будет, если налоговый агент не сообщит в налоговый орган о невозможности удержания налога с налогоплательщика?

Согласно ст. 126 НК РФ за непредставление документов налоговым агентом о невозможности удержания влечет взыскание штрафа в размере 50 рублей за каждый непредставленный документ.

Каких-либо других мер ответственности к налоговому агенту за совершение таких действий налоговым законодательством не предусмотрено, в том числе по ст. 123 НК РФ.

Статья 126 НК РФ. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

1. Непредставление в установленный срок налогоплательщиком (налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом и иными актами законодательства о налогах и сборах,влечет взыскание штрафа в размере 50 рублей за каждый непредставленный документ.

Вывод: Неудержание налога налоговым агентом при неденежных расчетах может привести к максимальной налоговой ответственности в виде штрафа в размере 50 рублей.

Что касается административной ответственности, то за неудержание налога налоговым агентом, то в КОАП РФ ответственность за такие действия не предусмотрена.

Налог на дивиденды, кто платит?

Это зависит от страны, под юрисдикцией которой находится компания –законодательство страны определяет и размер начисляемого налога. Инвесторы в первую очередь должны знать, кому принадлежат права на купленные ими акции. Это может быть брокер или инвестор, и от этого будет зависеть, какую сумму вычтут из начисленного дохода, и кто должен будет платить налог за дивиденды.

Если компания российская, то в большинстве случаев налоговым агентом будет брокер. Он самостоятельно перечислит сумму налога, после чего на счет инвестора зачислится «очищенный» доход от акций. Это идеальный вариант, особенно для новичков, инвестору не придется заполнять никаких деклараций.

Если компания зарегистрирована за рубежом, и инвестор купил акции через зарубежного брокера, то обязанности по уплате налога на территории России возлагаются на самого инвестора. Он заполняет декларацию и платит налог (с учетом курсовой разницы при переводе дохода из валюты в рубли на день получения дохода).

Если компания ведет деятельность в России, но по факту зарегистрирована за рубежом, тогда инвестор покупает фактически не акции, а депозитарную расписку, сами же акции хранятся за рубежом. Чтобы обеспечить все это, российские депозитарии выкупают права на зарубежные акции, которые перепродаются в дальнейшем в виде депозитарных расписок.

Надежность расписки такая же высокая, как и у оригинальной акции.

Что же касается налога, то обязанности по уплате НДФЛ в бюджет РФ, как при покупке акций зарубежных компаний, ложатся на плечи инвестора. Но и здесь есть нюансы, которые стоит разобрать детальнее.