Сколько налогов платить?

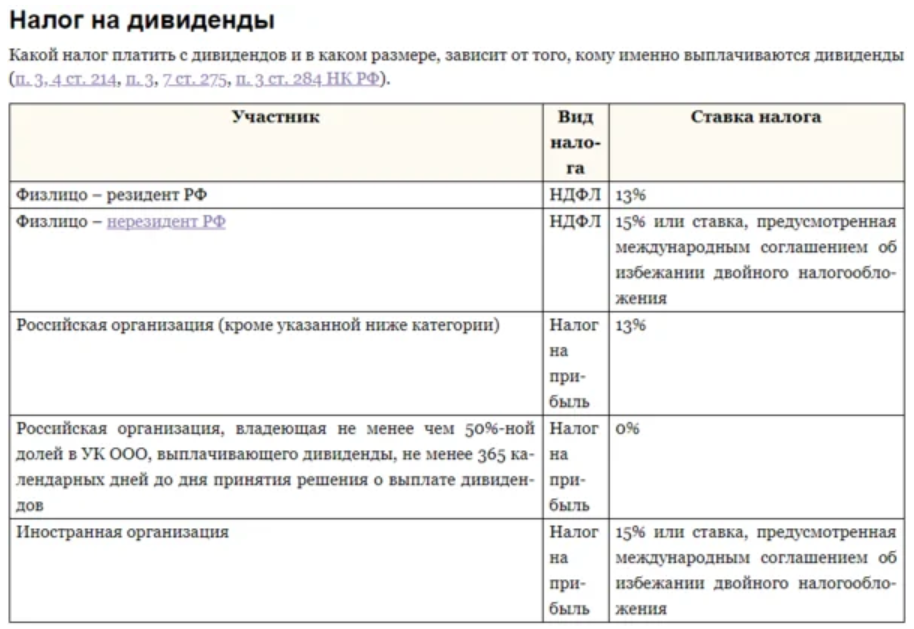

Владея российскими акциями, получая дивиденды, торгуя ими по коротким позициям, требуется оплатить НДФЛ. Полагающиеся 13 % высчитываются с размера полученного дохода, после вычета с него комиссионных сборов брокерской компании и депозитария.

В принципе, при работе с российскими активами через брокера, инвестору (трейдеру) не нужно самостоятельно даже подавать налоговую декларацию. Брокерская компания, являющаяся одновременно налоговым агентом, берет на себя обязательства по своевременному расчету с бюджетом.

Совсем иное дело – при операциях с иностранными активами. Здесь имеются свои особенности, поскольку:

- доступна торговля на Санкт-Петербургской бирже через отечественную брокерскую компанию;

- возможна работа с иностранными ценными бумагами через зарубежного брокера.

Правила опытного инвестора: «Брокеру доверяй, но налог за ним пересчитывай» Доходы, полученные от работы с иностранными активами, также облагаются НДФЛ, по той же ставке 13 %.

Особенность работы заключается в том, что при выходе на эти активы через брокера Санкт-Петербургской биржи, не нужно думать о самостоятельном расчете и переводе платежей. Брокерская компания в этом случае является налоговым агентом, самостоятельно определит налогооблагаемую базу.

Учтет не только полученный доход, но и изменяющуюся динамику курса доллара, поскольку иностранные активы торгуются на Санкт-Петербургской бирже в валюте.

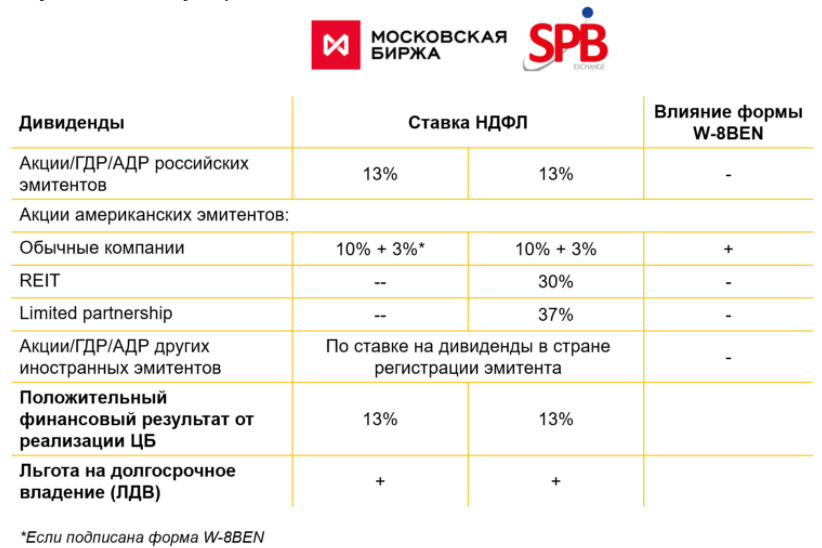

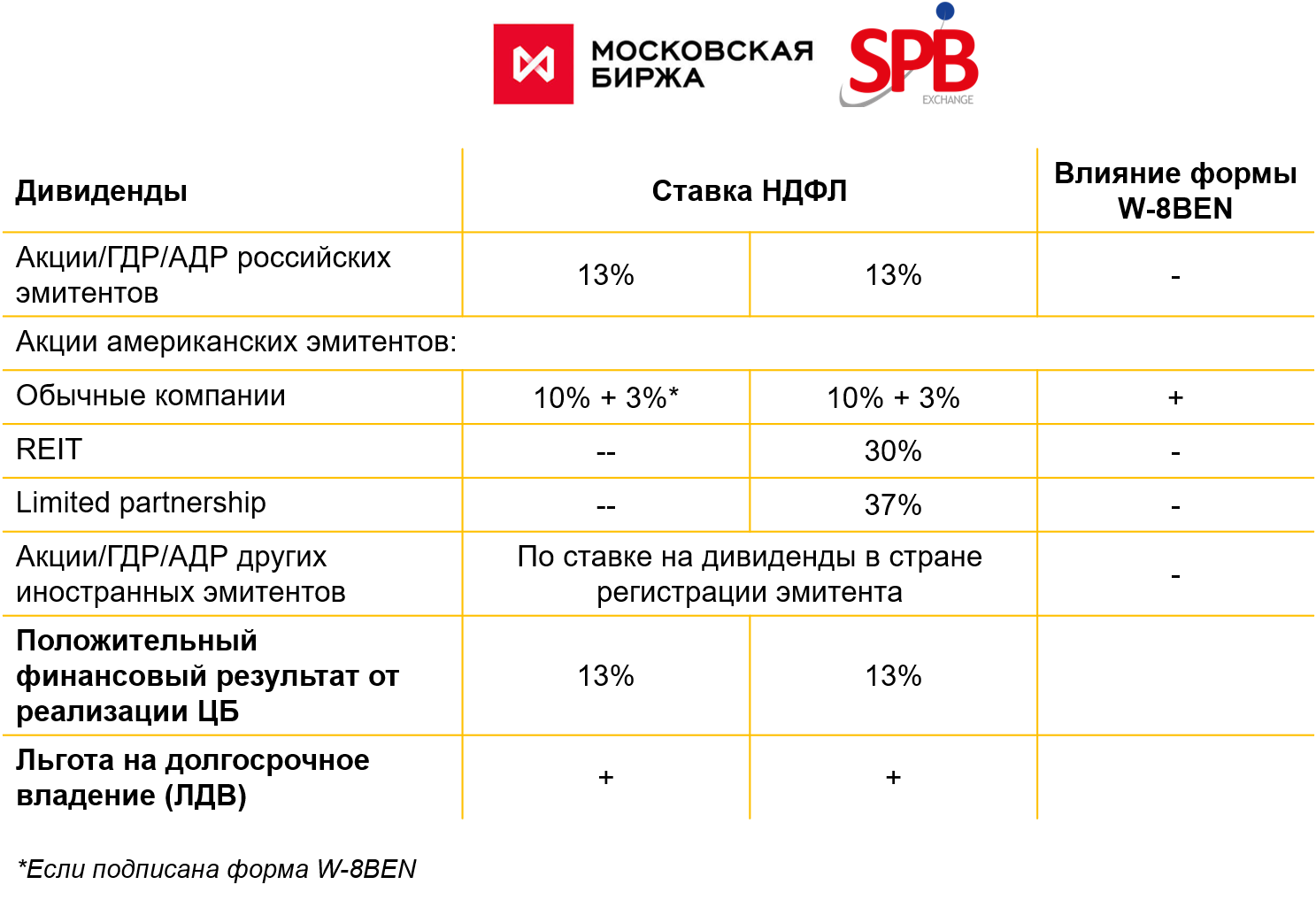

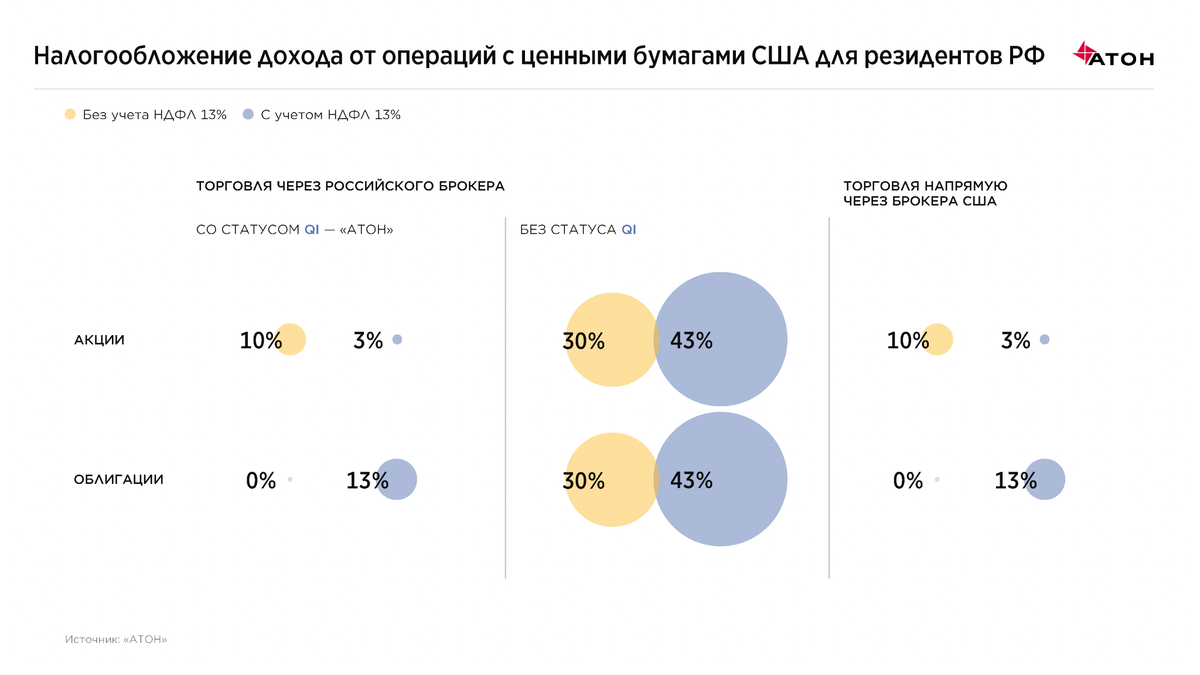

Брокеры, находящиеся в юрисдикции США, также взимают налог при выплате дивидендов. Налог для нерезидентов, который должны удержать американские поставщики брокерских услуг, составляет 10 %. Поэтому, после оплаты НДФЛ в США (10 %), потребуется оплатить еще и 3 % в бюджет России.

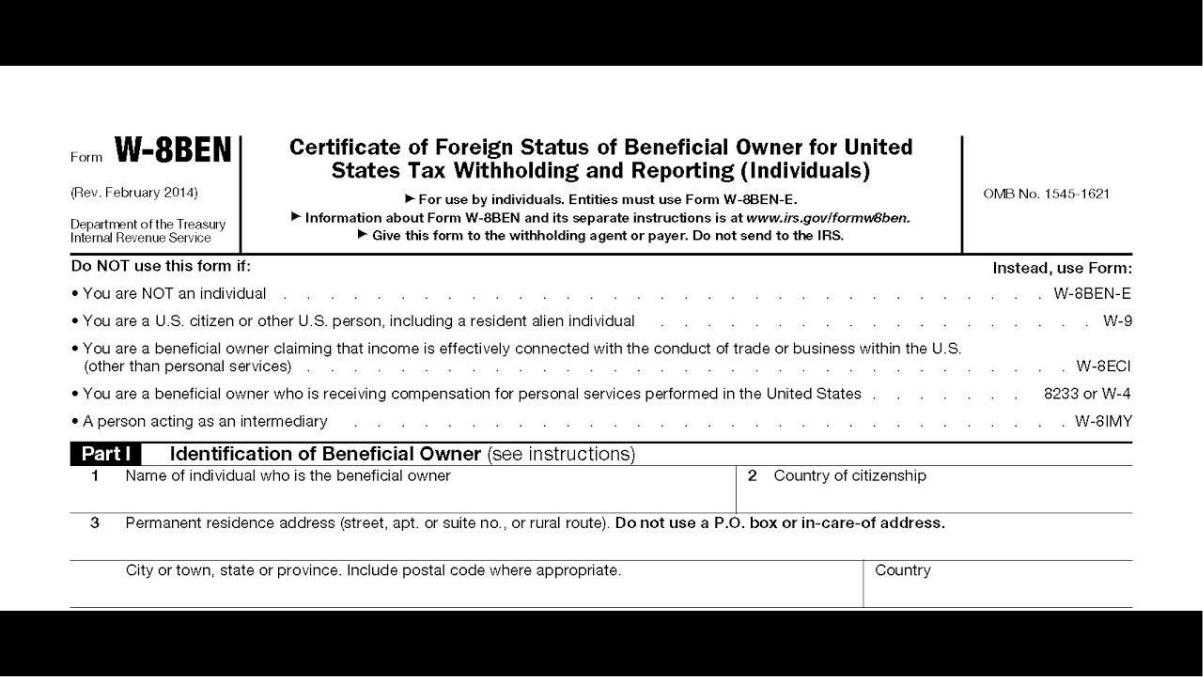

Правда, чтобы подтвердить свой статус «нерезидента» в США, потребуется заполнить форму W-8BEN. Без нее зарубежный брокер налоги будет взимать «по максимуму», американская налоговая служба «заберет» 30 %. Эта форма W-8BEN действует 3 года, после чего ее требуется заполнить и подписать вновь, чтобы снизить свои налоги в американский бюджет.

Налог на операции с ценными бумагами (STT)

На американском фондовом рынке существует еще и налог, взимаемый при покупке/продаже активов. Он уплачивается инвестором в бюджет США в момент совершения каждой сделки с ценными бумагами (акции, производные финансовые инструменты, паевые инвестиционные фонды).

Основная цель, которую преследовала в 2004 году налоговая служба США – исключить вероятность уклонения инвестора от уплаты налогов. Ставка STT для операций с акциями (покупка и продажа) составляет 0,1 % от общей стоимости:

— для внутридневных сделок STT равен нулю, если производится покупка активов;

— при продаже — 0,25 % от оборота.

Налогообложение и дивиденды иностранных акций

Брокер — налоговый агент трейдера: удерживает 13 % (30 % для нерезидентов) с прибыли при продаже акций.

Чтобы воспользоваться налоговыми льготами, декларацию нужно подавать самостоятельно. В случае получения дивидендов по акциям иностранных компаний доплатить разницу между удержанной за рубежом (например, в США заберут 10 %, доплатить в РФ следует 13-10 = 3 %).

Отдельное замечание для граждан РФ по акциям компаний из США. Если ценные бумаги, торгующиеся на биржах РФ (вне зависимости от места приобретения), удерживать после покупки не менее 3 лет, прибыль освобождается от налога.

В какие зарубежные акции лучше вкладываться

Основных (глобальных) стратегий для работы на фондовом рынке всего три:

- с низким риском;

- с умеренным риском;

- с высоким риском.

Выбирайте вариант в зависимости от стрессоустойчивости и финансовой подушки безопасности.

| Низкий риск | Умеренный риск | Высокий риск | |

| Вид | ПИФ, ETF | Акции по прогнозу доходности | Покупка с целью спекуляций |

| Рост вложений | Дивиденды увеличивают сам пай. Прибыль за спекуляции | Дивиденды + повышение рыночной стоимости | Продажа на занятые у брокера акции, покупка их же дешевле. После возвращения долга на руках прибыль (игра на понижение)

Покупка акций дешевле, чем продажа (игра на повышение) Дивиденды рассматриваются скорее как бонус |

| Стоимость | Встретились предложения за 1 рубль «ETF Глобальные акции с валютным хеджем» с доходностью 8,2 % в рублях | Цель: купить за минимально возможную цену | Зависит от настроений рынка |

| Дивиденды | Не получают | 5–15 % | Многие трейдеры стараются продать акции на пике стоимости, до объявления выплаты, а вырученные средства вложить в другие ценные бумаги, потому что в этот период в цену закладывается выплата |

| Пример | FinEx FXUS ETF Акции США Мин. сумма вложений — 3800 руб., предполагаемая доходность — 6,9 % годовых в долларах |

Недооцененные New Media Investment Gr. (NEWM). Текущая цена около $9, прогнозируемые дивиденды — 17 %, потенциал роста стоимости — 42 % | По обороту торгов на бирже СПб:

Apple Alibaba Tesla |

А что будет, если не заплатить?

Как показывает практика, большинство трейдеров, работающих и живущих в России, никак не отражают свой доход в декларациях и не платят 3-НДФЛ. Дело в том, что в львиной доле случаев доход у них или отсутствует вовсе, или не превышает объема 200-300 долларов в месяц. Налоговая инспекция попросту не отслеживает мелкие доходы граждан, а это значит, что у вас есть реальные шансы долгое время оставаться «незамеченными».

Если же речь идет о более крупных заработках (к которым, конечно, стремится каждый трейдер), то здесь надеяться на свое везение уже не приходится. Дело в том, что любой крупный вывод средств пройдет через банковский счет – а кредитная организация сразу же отправит данные о такой операции в Русфинмониторинг, откуда они попадут для дальнейшего рассмотрения в налоговую инспекцию. Можно попробовать схитрить, выводя деньги через неавторизованные электронные кошельки, мгновенными переводами, «дробя» сумму на много маленьких частей, но все эти меры не гарантируют защиту от того, что в один далеко не прекрасный день на вашем пороге появится сотрудник налоговой инспекции.

Нежелание трейдера платить налоги на доходы, полученные от своей деятельности, могут быть чреваты следующим:

- Несвоевременное предоставление (или отсутствие) налоговой декларации – штраф от 5 до 30% от суммы налога по декларации;

- Уклонение от уплаты налогов (непредоставление декларации, указание ложных сведений) – в зависимости от размера сокрытых доходов от штрафа до лишения свободы;

- Неполная уплата налога – штраф 20-40% от недоплаченной суммы.

При этом по факту у таких преступлений нет срока давности. Дело в том, что закон устанавливает такой срок в размере 3 лет, но отсчитывается он со дня выявления недоимки – а как мы понимаем, обнаружена она может быть и через месяц, и через 10 лет.

Что будет, если не сдать декларацию 3-НДФЛ?

Если декларация подана с опозданием, то с инвестора будет

взыскан штраф в размере 5% неуплаченной суммы налога в соответствии

с расчетом в декларации, но не более 30 % указанной суммы и не

менее 1000 рублей.

Для того чтобы торговать ценными бумагами через иностранного

брокера, нужно открыть иностранный брокерский счет. Движение

денежных средств, размещенных на счетах зарубежных банков,

контролируются налоговыми органами. Это происходит путем

автоматического обмена финансовой информацией о зарубежных

банковских счетах иностранных налоговых резидентов через систему

CRS (Common Reporting Standard).

Данная процедура направлена на выявление лиц, уклоняющихся от

уплаты налогов.

С 2018 года Россия также присоединилась к автоматическому обмену

информацией. ФНС стала направлять российским инвесторам требования

о предоставлении налоговых деклараций, документов и платежек,

подтверждающих уплату налогов по полученным на иностранные счета

доходам.

Если инвестор годами не декларировал доходы, получаемые на

заграничный счет, то помимо штрафа за не сданную в срок декларацию

к нему могут применить административные меры согласно КоАП РФ — за

нарушение валютного законодательства и УК РФ за уклонение

физического лица от уплаты налогов.

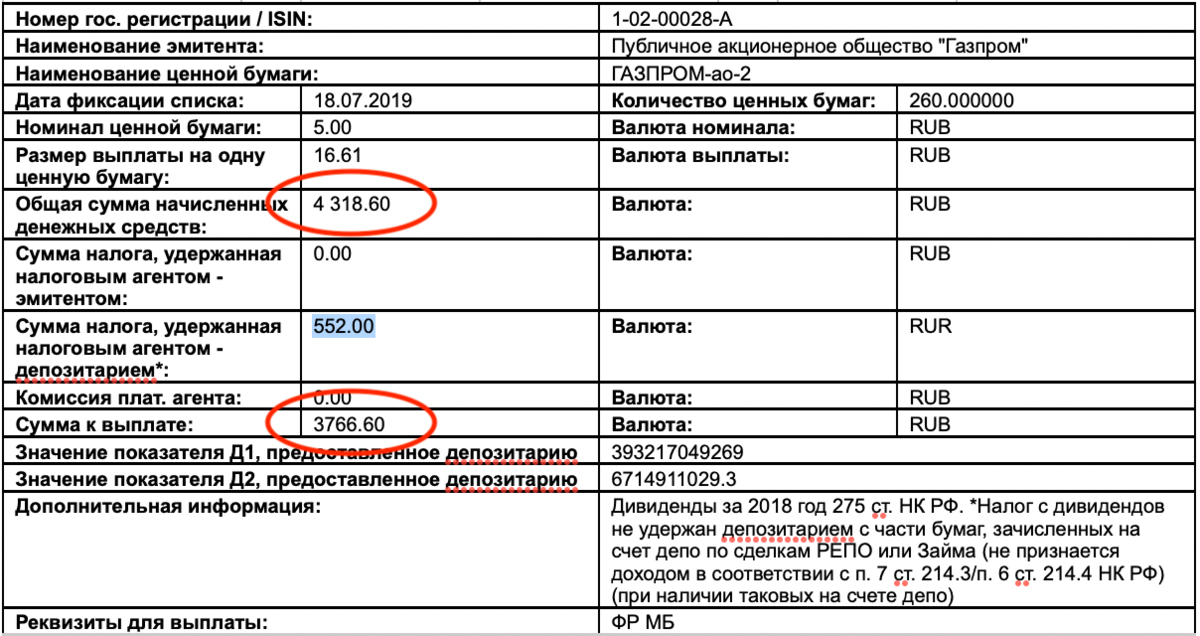

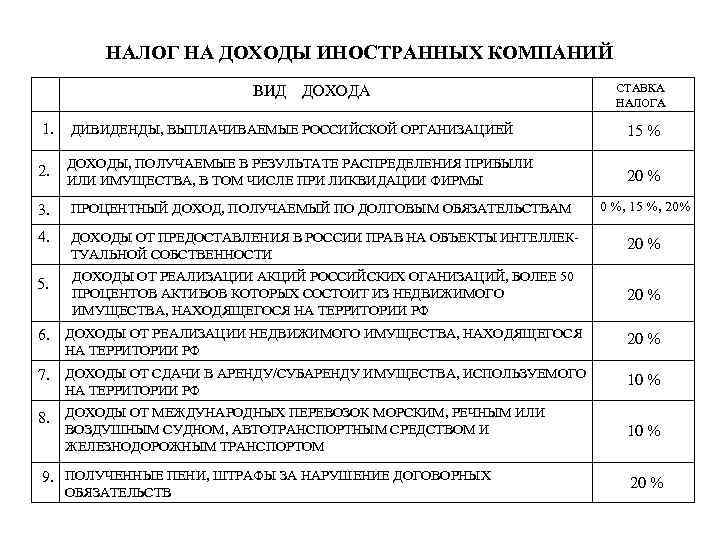

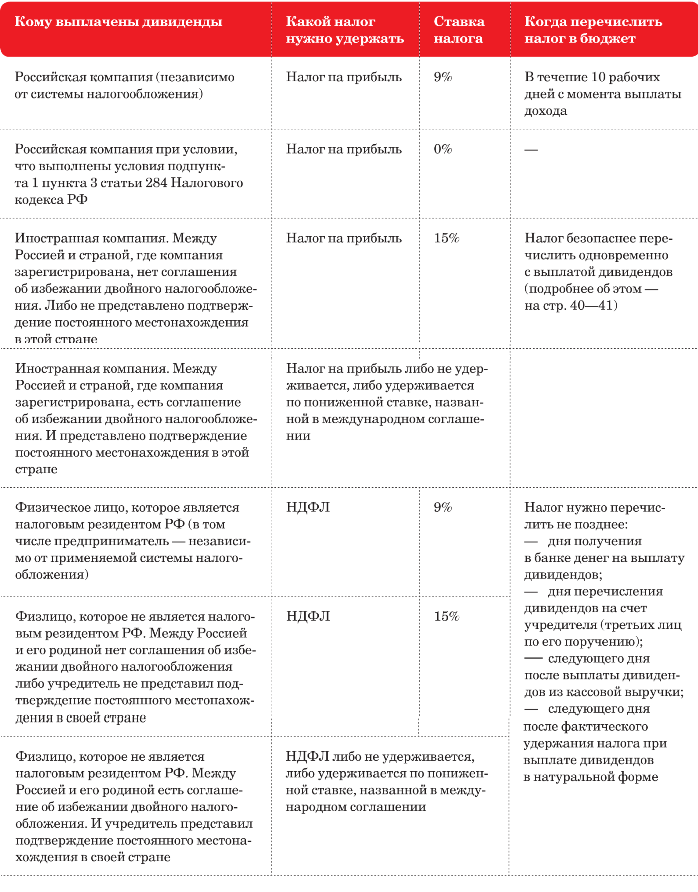

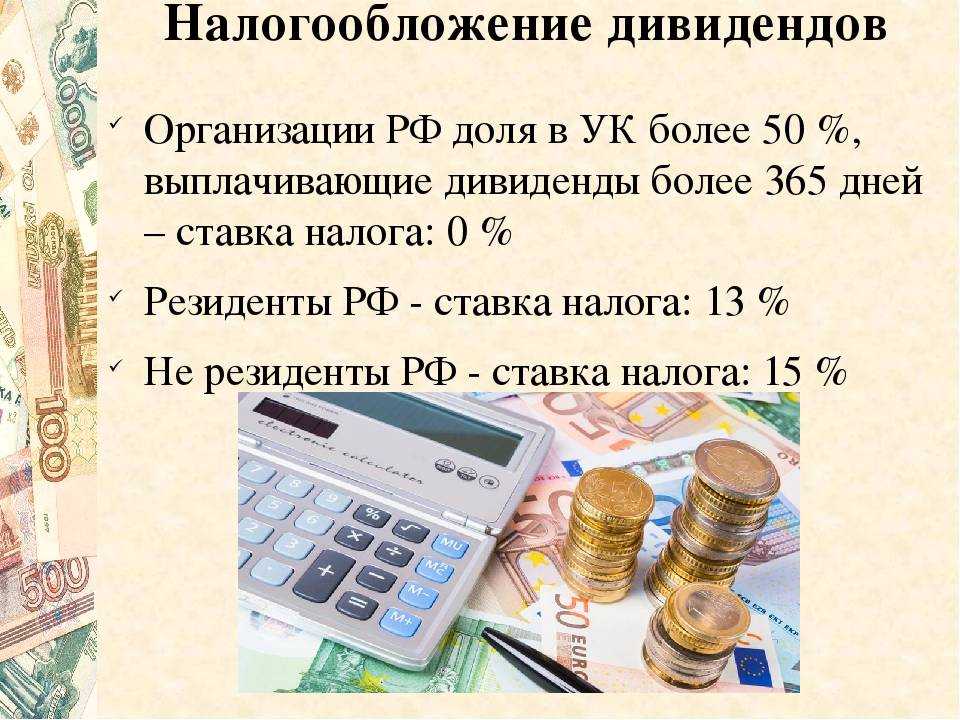

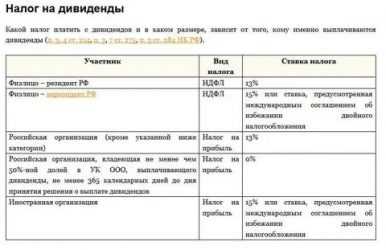

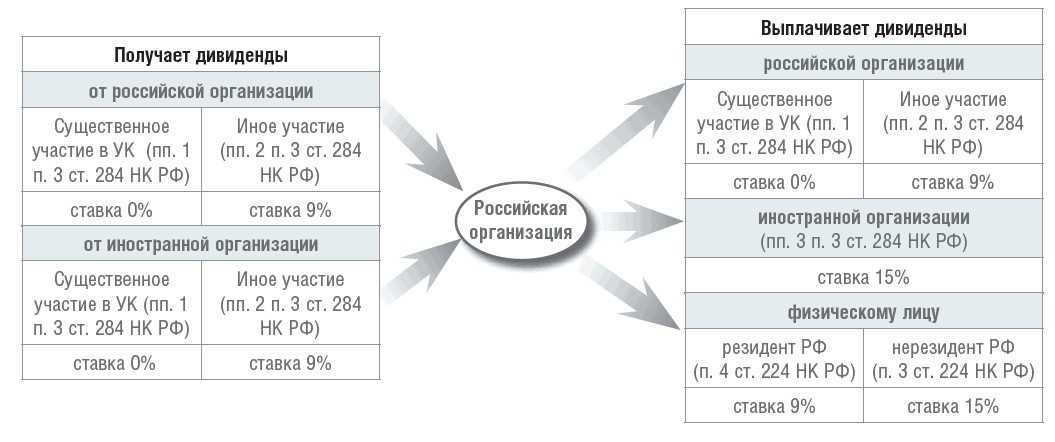

Налог на дивиденды иностранных компаний

Доход, полученный от дивидендов по акциям (ГДР или АДР) других иностранных эмитентов, облагается налогом по ставке в стране регистрации эмитента. Например, ставка на дивиденды в Великобритании и Нидерландах, как было указано ранее, составляет 0% и 15% соответственно, на Кипре – 0%, в Китае – 20%, во Франции – 28%. Отметим, что если налог на дивиденды превышает 13%, то, как и в случае с российскими компаниями, которые зарегистрированы в других странах, нужно отразить доход в декларации.

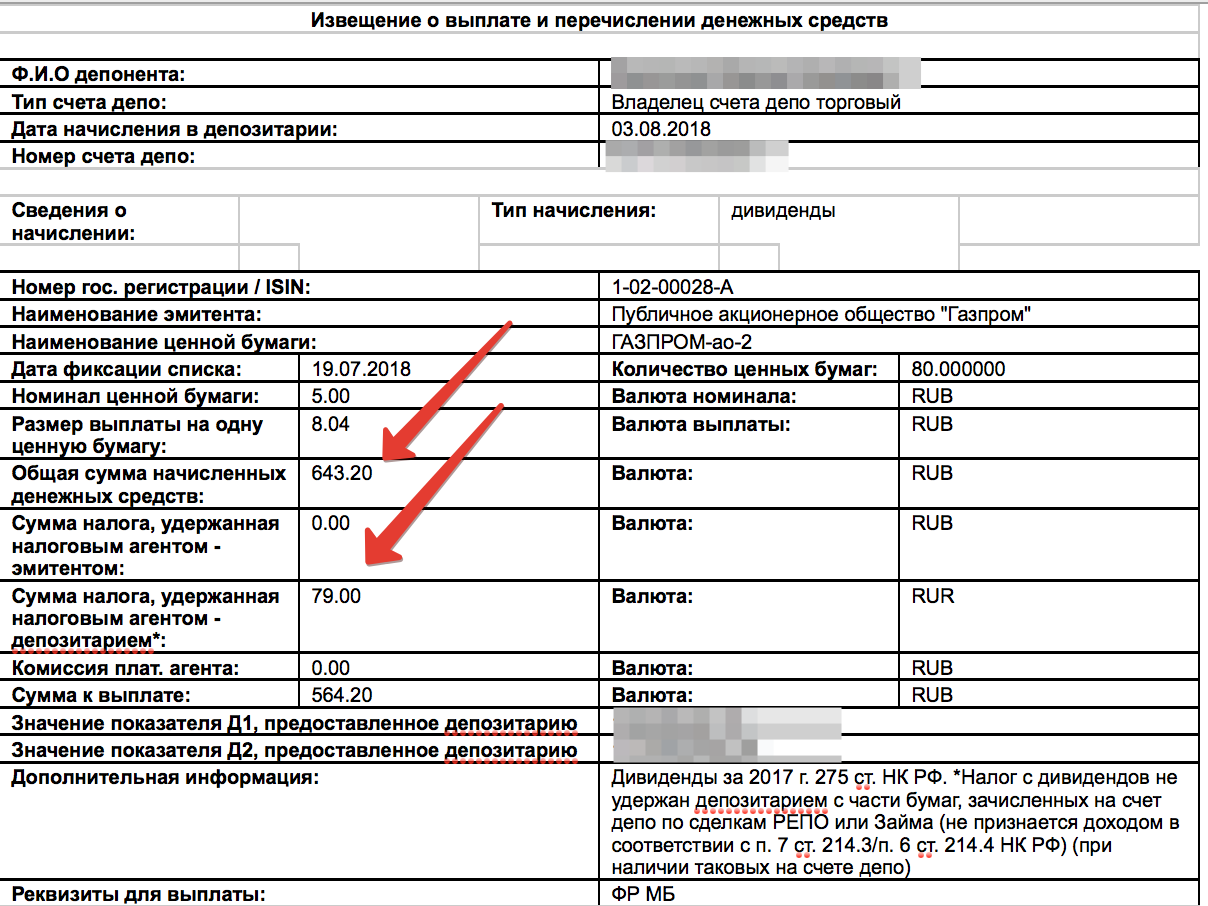

Если же акции находились в РЕПО, то брокер самостоятельно удержит налог.

Что же касается налога на положительный финансовый результат от реализации ценных бумаг, то он составляет 13% как на Московской бирже, так и Санкт-Петербургской. Для последней нужно учитывать валютную переоценку, которая неприменима только для еврооблигаций Минфина. Сумма налога будет удержана при выводе денежных средств с брокерского счета или по окончании года, если на счете будет достаточно денежных средств.

Существует льгота на долгосрочное владение ценными бумагами. Она распространяется на инвесторов, которые являются держателями ценных бумаг на протяжении трех лет и более. Они имеют право не платить НДФЛ от прибыли с продаж: то есть разницу между ценой покупки и ценой продажи ценных бумаг. Для получения льготы после реализации ценных бумаг необходимо проинформировать брокера или самостоятельно подать декларацию в налоговую.

Кто платит налоги за трейдера

Привыкшие к работе в офисах граждане не всегда могут свыкнуться с обязанностью самостоятельно отвечать за свои доходы, расходы и уплату налогов. Однако в трейдинге эта проблема выходит на первое место – ведь из-за разнообразия форм заработка и сотрудничества в этой сфере довольно сложно сориентировать, кто самостоятельно будет решать ваши налоговые вопросы, а кто этот момент отдает «на откуп» самим трейдерам. Вместе с тем, как правило, возможность брокерской конторы или центра выступать в качестве налогового агента четко прописана в условиях сотрудничества. Впрочем, редко кто при открытии первого депозита изучает все электронные документы, с которыми соглашается.

Итак, с какими организациями может сотрудничать трейдер, и кто из них имеет право выступать в качестве налогового агента?

- Российские брокерские компании будут уплачивать за вас налоги на доходы, только если имеют право выступать в роли налогового агента, а в вашем соглашении есть соответствующие пункты. В этом случае при выводе средств со счетов брокер самостоятельно рассчитывает сумму налога по ставке 13% и перечисляет ее.

- Иностранные дилинговые центры и брокеры не имеют права выступать в роли налоговых агентов. Однако стоит помнить, что на полученные в них доходы также обязательно уплачиваются налоги – причем делать это придется самому трейдеру.

- Российские дилинговые центры не являются налоговыми агентами, поэтому выплачивают весь доход без удержаний. Трейдер самостоятельно отражает полученные средства в налоговой декларации и делает взносы.

- Банки – дилинговые центры, находящиеся в России, удерживают сумму налога из доходов своих клиентов, и передают данные в налоговую для отражения их в 2-НДФЛ.

Таким образом, хотя принятая в России практика предусматривает удержание налогов с физического лица компанией, которая выплачивает ему доход, в сфере трейдинга ситуация обратная. В большинстве случаев обязанность по уплате налогов возлагается на самого трейдера.

Особенности расчета и уплаты НДФЛ

Инвестор может торговать иностранными бумагами не только через

российских, но и через зарубежных брокеров. Если российский брокер

выступает налоговым агентом инвестора, торгующего зарубежными

бумагами, то иностранный брокер в рамках российского

законодательства налоговым агентом не является.

Российский брокер рассчитывает и уплачивает за инвестора налог с

продажи акций, облигаций и прочих активов и подает отчетность в

инспекцию. Если же брокер — иностранная компания, тогда

уплатить НДФЛ и отчитаться по сумме дохода обязан сам

инвестор.

Можно ли при расчете налога учесть убытки, полученные за

прошлые периоды?

Государство разрешает при определении размера налоговой базы

применять налоговые вычеты при переносе на будущие периоды убытков

от операций с ценными бумагами, обращающимися на организованном

рынке ценных бумаг, и с финансовыми инструментами срочных сделок

(ПФИ), обращающимися на организованном рынке. Таким образом,

инвестор вправе зачесть убытки за последние 10 налоговых периодов и

вернуть 13% от суммы полученного убытка.

Также можно перенести прошлогодние убытки (уменьшить на сумму

убытков налоговую базу за прибыльный год), полученные у зарубежных

брокеров

Для того чтобы учесть убытки, полученные у иностранного брокера,

надо запросить у него отчет по сделкам за налоговый период.

Инвестор самостоятельно рассчитывает прибыль/убыток от

сделок с ценными бумагами в российских рублях. Эксперты

онлайн-сервиса НДФЛка.ру помогут

выполнить эти расчеты и подготовить декларацию.

Подробно о том, как

учитывать убытки прошлых лет от сделок с ценными бумагами,

читайте в нашем материале.

Налог на иностранные акции

Доход с продажи иностранных акций, купленных на Московской или Санкт-Петербургской бирже, инвестор также обязан уплатить в пользу российского государства.

Однако есть один нюанс: не всегда убыток по акциям зарубежных компаний – это отрицательный финансовый результат, который не подлежит налогообложению. Иностранные акции торгуются в валюте (доллар, евро и т. д.), а налог необходимо уплатить в российских рублях. В таком случае происходит валютная переоценка активов.

По налоговому кодексу РФ при получении доходов учитывается курс ЦБ РФ на дату фактического получения прибыли по иностранным активам. Таким образом, валютная переоценка может как увеличить наш совокупный доход, так и уменьшить его. Более того, даже если по акции зафиксирован убыток, но рубль по отношению к валюте упал, то может образоваться инвестиционный доход, который также подлежит уплате.

Пример уплаты налога по иностранным акциям

Российский инвестор купил 100 обыкновенных акций по 1 доллару. Курс доллара Центрального Банка РФ на момент покупки был равен 70 руб. Через полгода все акции были проданы по 0,9 $ за шт. Но курс ЦБ был равен уже 80 руб. за 1 $.

Рассчитаем наш финансовый результат.

100 х 0,9 $ х 80 руб. – 100 х 1 $ х 70 руб. = 200 руб.

Несмотря на то, что инвестор продал ценные бумаги по цене ниже первоначальной покупки, валютная переоценка показала прибыль по акциям в размере 200 рублей. Таким образом, инвестор обязан уплатить налог с дохода по акциям – 26 руб. (200 руб. х 13% / 100).

Пример иностранных акций, которые можно купить на российских биржах: Tesla, Zoom, NVIDIA, PayPal, Amazon, Apple, Slack, QUALCOMM.

Пример российских акций, которые на самом деле иностранные: X5 Retail Group, TCS Group (банк «Тинькофф»), QIWI, Лента, Яндекс, Петропавловск, Полиметалл, Русагро.

Обратите внимание! Являетесь вы налоговым резидентом РФ или нет, валютная переоценка активов проходит в обязательном порядке для каждого инвестора. Доход от иностранных инвестиций облагается в размере, который зависит от того, к какой группе налогоплательщиков относится инвестор (резидент или нерезидент РФ).

Что касается декларации 3-НДФЛ по иностранным акциям, то ее необходимо заполнять в соответствии с российским законодательством и подавать в налоговую инспекцию до 30 апреля каждого следующего года.

Дочки российских брокеров

Если мы рассмотрим крупные российские компании (БКС, Атон и др.) с точки зрения торговли на зарубежных рынках, то они предоставляют туда доступ как раз по схеме субброкера. Брокером в этом случае будут их аффилированные кипрские филиалы, которые также называются дочерними зарубежными компаниями российских брокеров.

Договор с ними можно заключить и напрямую. Этот вариант имеет те плюсы, что позволяет общаться на русском языке, не требует статуса квалифицированного инвестора (фактически 6 млн. рублей), а также включает средние комиссии при неплохом инвестиционном выборе. Интересно то, что и кипрские брокеры сами становятся субброкерами, когда речь идет о доступе не на европейские, а американские рынки – тогда им скорее всего придется заключать договор с брокером США.

Однако и минусов немало. Во-первых, кипрские (суб)брокеры имеют более высокие неторговые риски, поскольку Кипр не выглядит надежной страной для капитала: там были потери крупных сумм вкладчиков местных банков в 2013 году. Во-вторых, если инвестор является клиентом субброкера, который использует американского брокера для выхода на американские рынки, то страховая сумма SIPC в $500 000 положена не на каждый счет, а на все в совокупности, распределяясь между клиентами субброкера.

Прецедент уже был: банкротство американской компании MF Global. Кроме того, этот вариант предполагает необходимость самостоятельного вычисления налога на прибыль и заполнение налоговой декларации. Список зарубежных дочек российских брокеров:

- Whotrades Ltd (Кипр) — Финам

- Whotrades Inc. (USA) — Финам

- KIT-Finance Europe (Эстония) — КИТ-Финанс

- FFINRU Investments Ltd (Кипр) — Фридом Финанс

- BCS Cyprus (Кипр) — БКС

- Atonline Ltd (Кипр) — Атон

- Zerich Securities Ltd (Кипр) — Цэрих

- FFIN Brokerage Services Inc. (Белиз) – Фридом Финанс

БКС или Открытие также могут предоставлять доступ на американские рынки (NYSE, Nasdaq) – однако клиенту необходимо иметь статус квалифицированного инвестора. Наименее надежной выглядит последняя позиция с регистрацией в офшорном Белизе, хотя для открытия счета требуются все те же 10 000 $. Whotrades Inc. (Just2Trade) единственная в этом списке дочка с полноценной американской юрисдикцией и страховкой, а также прямым выходом на биржи США.

Верна и обратная ситуация: например, американский брокер может как иметь прямой доступ на европейские рынки, так и не иметь его, получая услуги через европейского брокера. А значит, во втором случае брокер США будет субброкером. Саксобанк для доступа на американские биржи использует брокерские компании США, причем в этом случае происходит некоторая “накладка” с дивидендами.

Каким образом? Если акции или паи фондов приобретаются через субброкера, у которого нет прямого выхода на биржи США (Саксобанк в случае выше), то дивиденды поступают на его счет. Который, в свою очередь, открыт у американского брокера с прямым доступом на биржу. В этом случае получателем дивидендов будете уже не вы, а ваш субброкер как юридическое лицо – и тогда удерживаемый американским брокером налог на дивиденды составит 15% (налог для юридических лиц), хотя вы и являетесь конечным физическим лицом, которому принадлежат дивиденды.

По сравнению с ситуацией, когда вы напрямую заключаете договор с американским брокером и покупаете американские фонды, получится переплата в 5%, которую не удастся вернуть. Так что всегда полезно представлять механизм своего выхода на биржу. Правда, с учетом ставки налога в России переплата составит только 2%, однако при долгосрочном инвестировании эта сумма также может обернуться заметной недополученной прибылью.

Не нашли, что искали?

Частным лицам

Кредиты

Кредит наличными

Кредитный калькулятор

Автокредит

Рефинансирование

Дебетовые карты

Дебетовая карта МИР

Детская карта

Дебетовая карта с бесплатным

обслуживанием

Зарплатные карты

Кредитные карты

Целый год без %

Кредитная карта с доставкой

Кредитные карты без посещения

банка

Кредитные карты CashBack

Ипотека

Ипотека с господдержкой

Семейная ипотека

Ипотека на новостройку

Ипотека на вторичное жильё

Вклады

Альфа-Вклад Максимальный

Альфа-Вклад

Депозиты

Накопительный счёт

Сервисы для накоплений

Инвестиции

Брокерский счёт

ИИС

Готовые инвестиционные решения

Обмен валюты

Приложение Альфа-Инвестиции

Alfa Only

Альфа-Карта Premium

Дебетовая карта Alfa Travel Premium

Карта Аэрофлот Мир Supreme

А-Клуб

Платежи и переводы

Малому бизнесу

Открытие и ведение счёта

Расчётный счёт

Тарифы на РКО

Карты для бизнеса

Регистрация бизнеса онлайн

Кредитование бизнеса

Кредиты для бизнеса

Кредитный калькулятор для бизнеса

Бизнес-Ипотека

Овердрафт

Факторинг для поставщиков

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Приём платежей по СБП

Приложение AlfaPOS

Альфа-Касса

Депозиты

Бивалютный депозит

ВЭД для бизнеса

Банковская гарантия

Спецсчёт для участия в закупках

Клуб клиентов

Крупному бизнесу

Банк для среднего и крупного бизнеса

Открытие и обслуживание счёта

Аккредитивы

Мобильный банк «Альфа-Бизнес Мобайл»

Интернет-банк «Альфа-Бизнес Онлайн»

ВЭД для среднего и крупного бизнеса

Конверсионные операции

Бивалютный депозит

Хеджирование валютных рисков

Валютный контроль

Кредит на развитие бизнеса

Овердрафт

Кредит под контракт

Банковские гарантии

Факторинг для бизнеса

Виды депозитов

Структурные депозиты

Фиксированный остаток

Векселя

Инвестиционный банк

Порядок оформления

Документ оформляется на физическое лицо и действует на все открытые у брокера счета: простой брокерский счет и ИИС. Если у вас открыты счета у нескольких брокеров, то документ необходимо оформить у каждого из них. Срок действия – полные 3 календарных года. Например, мне одобрили 22.06.2021, после 31.12.2024 мне придется заново подписывать бумагу и отправлять на одобрение.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Оформление проходит через брокера, у которого открыт счет (или счета). Самостоятельно отправлять документ в США, налоговый орган или еще куда-то не надо.

Порядок примерно одинаковый у всех брокеров. Я покажу на примере ВТБ, где у меня открыты счета, как подписать W-8BEN.

Шаг 1. Отправляем в личном кабинете запрос на получение документа. Все данные подтягиваются автоматически, мне пришлось только ввести свой ИНН.

На электронную почту через минуту пришла заполненная форма.

Шаг 2. Необходимо распечатать, подписать и отсканировать подписанную форму в формате PDF. Качество скана должно соответствовать следующим требованиям: изображение цветное или черно-белое, четкое, резкое, в фокусе, информация легко читается.

Шаг 3. Готовый документ отправляем брокеру через личный кабинет. В ВТБ для этого есть специальная вкладка.

Далее брокер отправляет форму на обработку в депозитарий Санкт-Петербургской биржи, который занимается учетом и хранением ценных бумаг. Когда ее рассмотрят, придет уведомление. Если документ будет принят, американская налоговая начнет автоматически удерживать только 10 % с дивидендов по акциям США.

Важно! Форма должна быть утверждена до даты отсечки, т. е

до завершения формирования реестра акционеров, которые могут рассчитывать на дивиденды. Если дивиденды поступили до утверждения формы, то будет удержан налог в размере 30 %. Его нельзя будет вернуть, поэтому оформите все заранее. То же самое касается и момента переподписания после истечения 3-летнего срока.

Что будет, если не подать декларацию 3-НДФЛ

За это предусмотрена ответственность:

- если пропустить сроки подачи декларации, по которой не нужно платить налог, потому что получен убыток, то могут начислить штраф в размере 1000 рублей;

- если не подать декларацию, по которой нужно платить НДФЛ, то грозит штраф в размере от 5 до 30% от суммы неуплаченного налога (при этом минимальная сумма штрафа — 1000 рублей). Также придется заплатить пени за каждый день просрочки, которая составляет 1/300 ставки рефинансирования ЦБ РФ на момент возникновения долга;

- если отчитаться перед налоговой вовремя, но не платить налог, то на просрочку начнут начисляться пени (все та же 1/300 ставки рефинансирования ЦБ РФ).

За уклонение от уплаты налогов в крупных размерах предусмотрена более серьезная ответственность, вплоть до уголовной.

Мнение авторов колонок может не совпадать с мнением редакции FinEx. Решение об использовании ценных бумаг и любых других финансовых инструментов пользователь принимает самостоятельно. Информация в тексте не является индивидуальной инвестиционной рекомендацией.

Как оплатить НДФЛ самостоятельно

Для этого необходимо подать декларацию в ФНС по месту регистрации. Бланк можно распечатать с сайта налоговой, заполнить от руки и отнести в отделение лично либо оформить декларацию в электронном виде.

Проще всего это сделать через личный кабинет налогоплательщика на сайте ФНС.

Алгоритм действий будет следующим:

-

Авторизуйтесь в личном кабинете (ЛК) налогоплательщика. Логин и пароль можно получить в отделении налоговой. Если есть подтверждённая учётная запись на портале «Госуслуги», можно авторизоваться в ЛК с её помощью.

-

Создайте электронную неквалифицированную подпись. Для этого нужно перейти в настройки профиля (нажать на ФИО) и выбрать вкладку «Получить ЭП».

-

Заполните декларацию. В меню нужно выбрать пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ». В документе нужно указывать те сведения о доходах, которые не были переданы брокером.

Налог на наследство

Налог в России при наследовании не уплачивается.

В случае российского брокера — ему надо сообщить о вступлении в права и переоформить счет. По страховым программам — в полисе сразу прописываются наследники.

А вот в случае с американскими брокерами, налоги надо платить практически всегда. И налог этот доходит до 45%, если у нерезидента на счету более $60 000. Но есть 2 варианта, как можно избежать эту выплату.

открыть совместный счет у американского брокера.

Однако в этом случае возможны вопросы в налоговой РФ. Дело в том, что в российской практике нет совместных брокерских счетов, а совместный банковский счет законодательно был определен только в 2018 году. Поэтому возможны вопросы по расчету налога, например, кто его будет платить.

указать российский совместный банковский счет.

С 1 июня 2018 в российском законодательстве были наконец определены правила совместного банковского счета. Источник

Этот счет используется для размещения денежных средств несколькими физлицами. Доли, доступные каждому из клиентов, прописываются в договоре или определяются пропорционально внесенным суммам. При этом, в случае ареста денежных средств одного из держателей счета, блокируется только его доля, а не весь счет целиком.

Оптимальным решением будет оставить наследникам инструкцию и логин/пароль к брокерскому счету в “тревожной папке”. Это позволит вывести деньги, минуя процедуру наследования.

Законно снизить сумму налога помогут сальдирование и перенос убытков

Российский брокер, являясь налоговым агентом, рассчитывает и удерживает налоги инвесторов автоматически. В случае же если брокер иностранный, можно самостоятельно провести сальдирование финансовых результатов года, заполнив форму 3-НДФЛ. Подавать ее нужно независимо от финансовых результатов.

Убыток по обращающимся фондовым производным финансовым инструментам (ПФИ), к которым относятся фьючерсы и опционы, уменьшает налоговую базу обращающихся товарных ПФИ и наоборот. Убыток по обращающимся ценным бумагам можно просальдировать с доходом по фондовым ПФИ брокера. Не сальдируются финансовые результаты по необращающимся ценным бумагам и необращающимся ПФИ с финансовыми результатами по другим категориям операций.

Российским налоговым резидентам можно уменьшить налоговую базу, используя убыток предыдущих лет. Это позволяет статья 220.1 Налогового кодекса. Убытки могут уменьшить налогооблагаемую базу в рамках одной и той же категории финансовых инструментов. Так, убыток от сделок с акциями можно перенести на будущую прибыль, полученную от сделок с другими обращающимися ценными бумагами. Перенос убытков на будущие прибыли не предусмотрен по необращающимся ценным бумагам и необращающимся ПФИ.Также нельзя перенести убыток по обычному счету на ИИС и наоборот.

Чтобы сальдировать и перенести убытки у зарубежного брокера, нужно предоставить брокерский отчет за весь налоговый период и пояснительную записку.

Что такое и зачем надо подписывать российскому инвестору

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Разберем более подробно:

- дивиденды, которые выплачивают компании США своим акционерам, облагаются по американскому законодательству налогом в 30 %;

- именно столько заплатит российский инвестор при их получении, если не воспользуется налоговыми льготами;

- в то же время российское налоговое законодательство обязывает инвестора тоже заплатить налог с доходов, полученных в том числе и из иностранного источника: 13 % с налоговой базы до 5 млн руб. и 15 % с базы, превышающей 5 млн руб.;

- возникает двойное налогообложение;

- чтобы его избежать, между США и РФ подписано соглашение, согласно которому нерезидент США платит этой стране только 10 %, а оставшиеся 3 % вносит в России;

- чтобы получить право на снижение налога с 30 до 10 %, надо подписать специальный документ W-8BEN, который бы подтвердил статус нерезидента США.

На брокерский счет дивиденды поступают уже очищенными от налога: за минусом 30 %, если форма не подписана, и 10 %, если подписана. Это принципиальный момент для самостоятельного расчета НДФЛ, о котором речь пойдет чуть ниже.

Важно! Документ, о котором мы сегодня говорим, применяется только к ценным бумагам США. Если вы покупаете акции, например, европейских или азиатских стран, то W-8BEN уже не работает

В этом случае надо смотреть, какие налоги с дивидендов берутся в конкретной стране и действует ли соглашение об избежании двойного налогообложения с Россией.

Подписать документ рекомендую тем инвесторам, кто покупает ценные бумаги на Московской и Санкт-Петербургской биржах, имеет статус квалифицированного инвестора и торгует бумагами в США напрямую, а также тем, кто открыл счета у зарубежных брокеров и получил выход на американские биржи.

Как заплатить налоги от торговли?

Итак, осознав всю безграничность современного мира, возникло желание торговать зарубежными акциями? В первую очередь рекомендую изучить международный код идентификации ценной бумаги (ISIN). Если там присутствует «RU», значит, эмитент провел регистрацию в России. Все иные – являются зарубежными, хотя могут и работать на российской территории.

Напоминаю, что доход по сделкам с иностранными активами облагается НДФЛ (13%). Уплачиваться он должен в России. Если же торговля зарубежными ценными бумагами в течение года завершилась убытками, он может быть перенесен на последующие налоговые периоды. Это можно сделать в течение 10 лет.

Правда, для этого потребуется заполнить, а затем подать налоговую декларацию. Чтобы в этом случае не платить налоги — у зарубежного брокера необходимо запросить документы, подтверждающие убыточность операций с иностранными активами.

Напоминаю, чтобы не пришлось платить 43 % (30 % американских и 13 % российских) налогов за работу с американскими ценными бумагами через зарубежного брокера, необходимо получить статус нерезидента на американском фондовом рынке, заполнив форму W-8BEN.

В этом случае, учитывая подписанное правительствами США и РФ соглашение о недопущении двойного налогообложения, в России потребуется заплатить 3 % (13 % российского НДФЛ минус 10 % налога в США).

Ставка налогообложения

Для всех перечисленных доходов ставка налогообложения составляет 13%. Впрочем, есть нюансы, так как Россия со многими станами заключила соглашение об избежании двойного налогообложения, где прописаны детали.

Например, по законодательству США ставка налога на дивиденды для нерезидентов составляет 30%. Однако, между Россией и США существует соглашение об избежании двойного налогообложения. Согласно этому документу, дивиденды, полученные от американской компании, облагаются налогом 10% в США. Этот налог удерживается американским брокером — на ваш счет дивиденды поступают уже очищенными от налога.

Согласно российскому налоговому кодексу, этот налог засчитывается (при условии, что налогоплательщик предоставил подтверждающие уплату налога документы). Но, так как ставка налогообложения дивидендов в РФ 13%, то оставшиеся 3% надо доплатить самостоятельно в российскую налоговую инспекцию.

Важно, чтобы при открытии брокерского счета, вы заполнили форму W8-BEN , в которой указываете, что вы являетесь резидентом России, иначе ставка налога на дивиденды составит 30%. Зарубежные брокеры часто дают доступ к биржам в разных странах, где торгуются не американские ценные бумаги

В этом случае ставка налога на дивиденды может отличаться. Например, дивиденды, выплачиваемые ирландской компанией, не будут облагаться налогом у зарубежного брокера. А значит в российскую налоговую надо уплатить все 13%. В некоторых странах налог по дивидендам может быть больше 13%. В этом случае уплачивать налог с российскую налоговую уже не потребуется

Зарубежные брокеры часто дают доступ к биржам в разных странах, где торгуются не американские ценные бумаги. В этом случае ставка налога на дивиденды может отличаться. Например, дивиденды, выплачиваемые ирландской компанией, не будут облагаться налогом у зарубежного брокера. А значит в российскую налоговую надо уплатить все 13%. В некоторых странах налог по дивидендам может быть больше 13%. В этом случае уплачивать налог с российскую налоговую уже не потребуется.

По остальным доходам — от продажи ценных бумаг, купонному доходу и иным доходам налог зарубежным брокером не удерживается. 13% надо уплачивать целиком в российскую налоговую.

Способы покупки акций

Российский неквалифицированный инвестор, работающий через российских профессиональных участников рынка ценных бумаг, в любой момент может купить акции американских компаний, которые торгуются на Московской (за рубли или валюту) и Санкт-Петербургской (за валюту) биржах, если эти акции входят в утвержденный перечень индексов ЦБ РФ.

Но даже если желаемой акции в списках нет, ее все равно можно купить. Такая продажа открыта неквалифицированным инвесторам, если они соответствуют хотя бы одному из условий:

- прошли тестирование, которое откроется 1 октября 2021 года;

- до 1 октября уже покупали акции из неутвержденных индексов («дедушкина оговорка»);

- хотят приобрести ценные бумаги в рамках права на последнее слово, то есть с ограничением на транзакцию в 100 тыс. руб. или в 1 лот, если минимальный лот больше этой суммы.

Второй вариант — открыть счет у зарубежного брокера и покупать любые акции американских компаний на зарубежных биржах без ограничений. В этом случае инвестор должен уведомить налоговую об открытии брокерского счета, ежегодно отчитываться перед ней о движении на этом счете денежных средств и иных активов, а также ежегодно подавать налоговую декларацию и самостоятельно рассчитывать и уплачивать налоги в РФ. Как видите, хлопот немало, поэтому если суммы инвестиций невелики, проще покупать зарубежные акции через российского брокера.

Однако учтите, что описанные способы не подходят для некоторых категорий госслужащих, которым закон прямо запрещает инвестировать в иностранные активы (п. 4 ч. 1 ст. 17 Федерального закона от 27 июля 2004 года № 79-ФЗ).

Подводя итоги

Вам не надо думать о налогах, когда инвестируете через российских брокеров и через инвестиционные страховые компании. Однако, в случае зарубежных брокеров, вы должны сами рассчитать и заплатить налоги, что в целом не сложно в случае портфельного инвестирования. Вам надо заплатить 13% при продаже акций в отчетном периоде, если была прибыль, в том числе и рублевая, и 3% в случае получения дивидендов.

И еще один момент, если совершать много сделок, то это усложнит расчеты налога. В этом случае можно привлечь профессионального бухгалтера, знакомого с особенностями брокерских отчетностей. И всё-таки частый трейдинг я отношу к спекуляциям, и сам им не занимаюсь и своим клиентам не рекомендую.

Остались вопросы или нужна консультация по зарубежным инвестициям? Свяжитесь со мной по указанным ниже контактам.

Искренне Ваш, Вадим Оришак