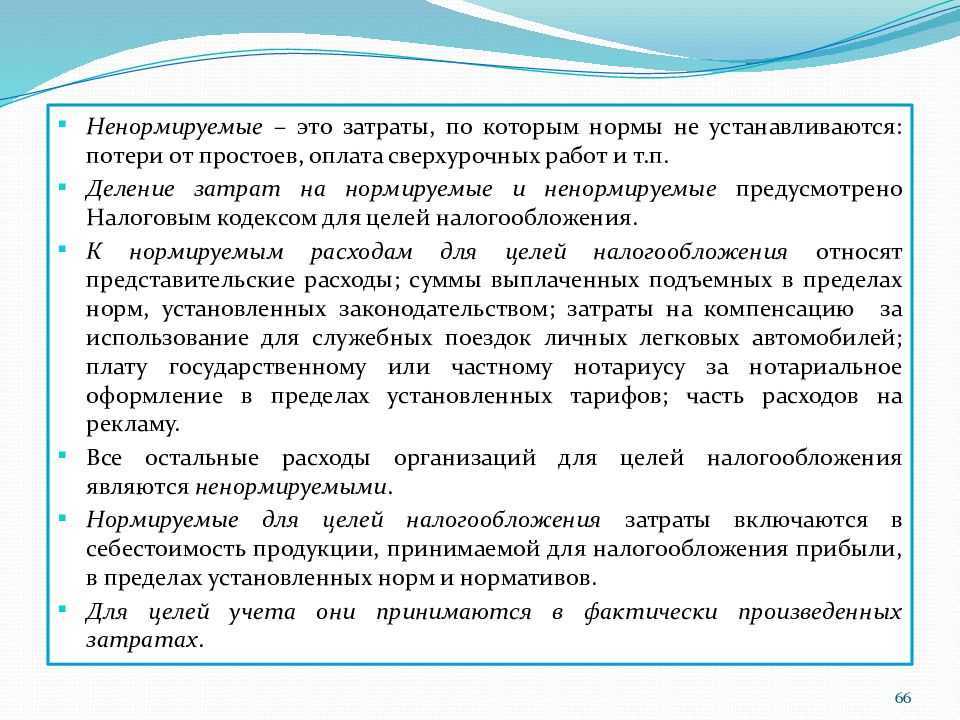

Налоговый учет нормируемых расходов

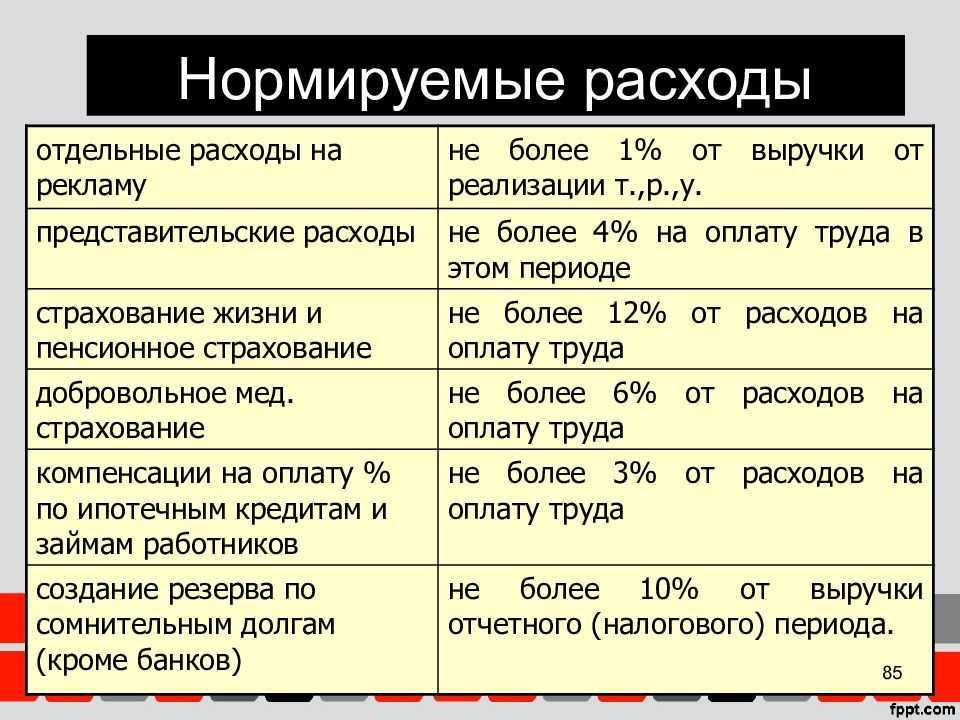

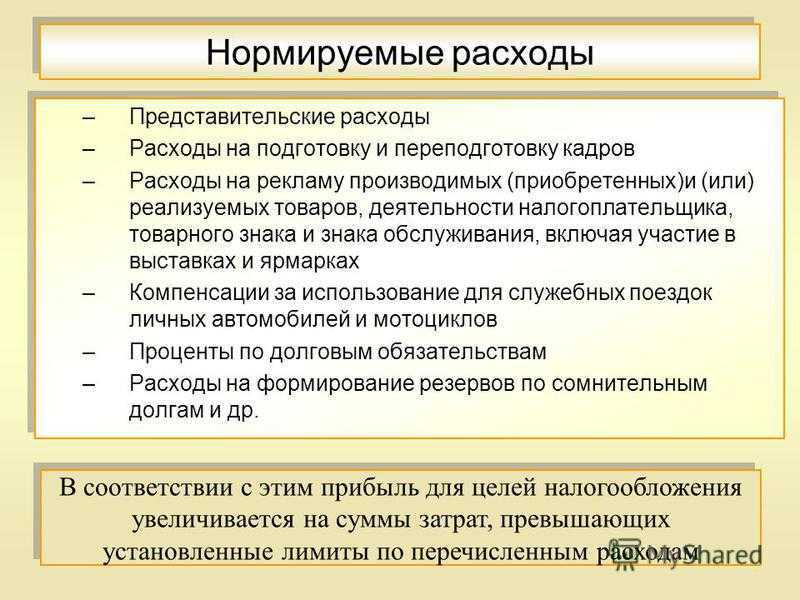

На практике встречаются нетипичные ситуации, в которых при отражении расходов возникают нормируемые расходы. К ним относятся: компенсация за использование личных автомобилей в служебных целях, представительские расходы, расходы на рекламу, расходы в виде процентов по долговым обязательствам и т.д.

Для служебных разъездов работник может использовать свой личный автомобиль (мотоцикл). В этом случае фирма-работодатель должна выплачивать ему соответствующую компенсацию. Ее сумму определяет работодатель по договоренности с работником.

Как правило, размер компенсации зависит от интенсивности использования автомобиля (мотоцикла), который эксплуатируется в служебных целях.

Поэтому, если сотрудник получает компенсацию, никакие дополнительные деньги на возмещение расходов по эксплуатации автотранспорта ему не полагаются. Компенсацию не выплачивают за те дни, когда работник находился в отпуске или болел, так как в это время он не мог использовать автомобиль в служебных целях.

В бухгалтерском учете суммы компенсации полностью включают в состав расходов по обычным видам деятельности.

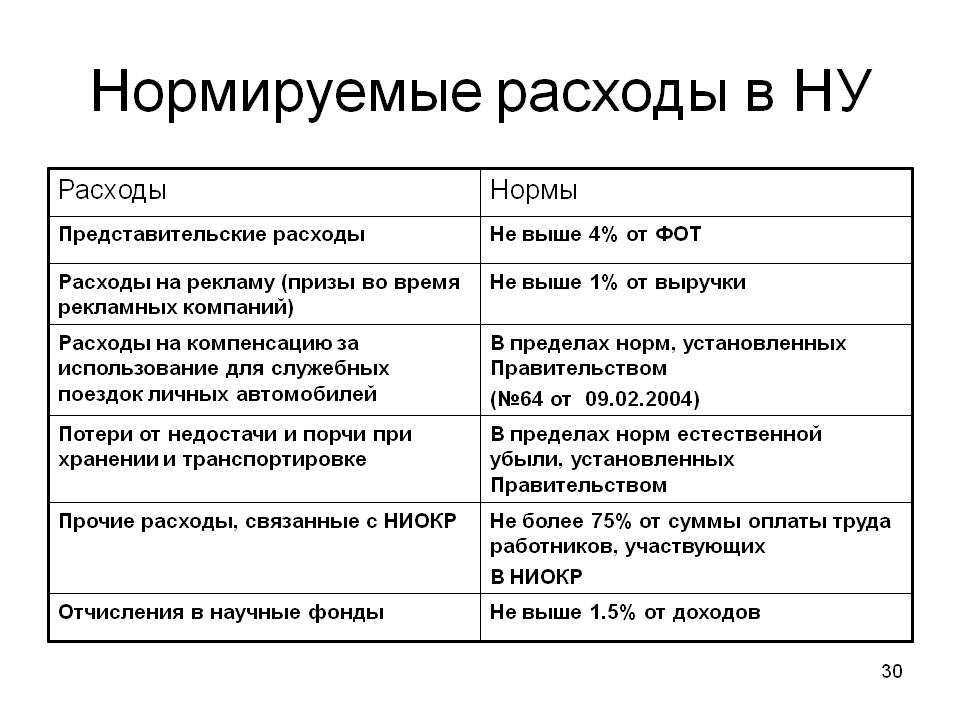

По правилам налогового учета компенсация включается в состав прочих расходов только в пределах норм, установленных Постановлением Правительства РФ от 8 февраля 2002 г. N 92. Для легковых автомобилей с объемом двигателя до 2000 куб.

см компенсация учитывается для целей налогообложения прибыли в сумме 1200 руб., а более 2000 куб. см — 1500 руб. в месяц

При этом не важно, какой автомобиль используется — отечественный или иностранный

Размер компенсации работнику за использование личного мотоцикла для служебных поездок составляет 600 руб. в месяц. Превышение суммы компенсации над установленными нормами в состав прочих расходов не включают, и оно налогооблагаемую прибыль фирмы не уменьшает.

- Представительские расходы — это затраты фирмы по приему и обслуживанию:

- — представителей других организаций, которые проводят переговоры для установления и поддержания сотрудничества;

- — участников, прибывших на заседания совета директоров (правления) фирмы.

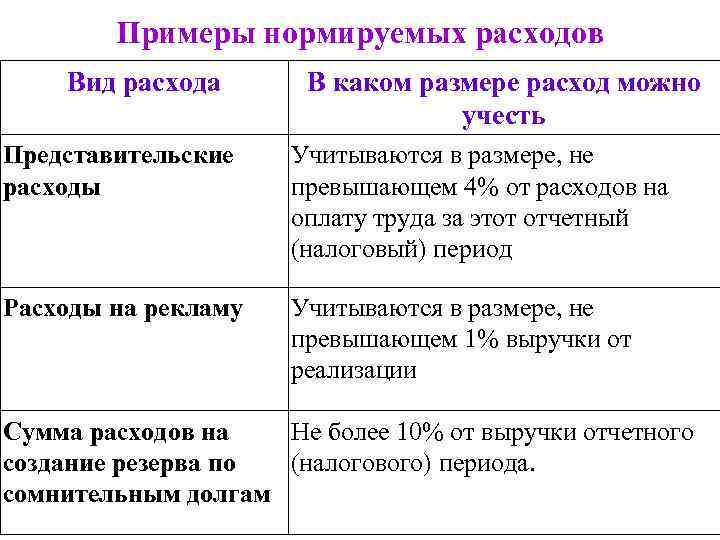

Полный перечень представительских расходов приведен в ст. 264 Налогового кодекса. В налоговом учете сумму представительских расходов включают в состав прочих расходов только в пределах 4 процентов от затрат фирмы на оплату труда (ст. 264 НК РФ). Представительские расходы, которые превышают этот норматив, в прочих расходах не учитывают, и налогооблагаемую прибыль фирмы они не уменьшают.

В налоговом учете проценты, начисленные по любым заемным средствам, включают в состав внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ)

На какие цели получен кредит или заем (покупку ценностей, оплату текущих расходов и т.д.), неважно. Проценты уменьшают налогооблагаемую прибыль только в пределах определенных норм (ст

269 НК РФ).

Есть два способа нормирования таких расходов:

1) исходя из среднего процента, который фирма уплачивает по долговым обязательствам того же вида (по договорам займа, кредита и т.д.), полученным на сопоставимых условиях, увеличенного в 1,2 раза;

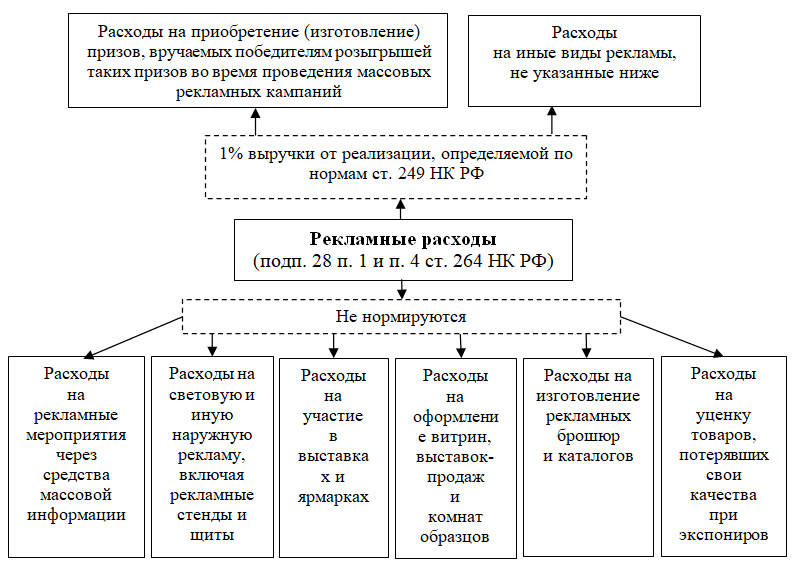

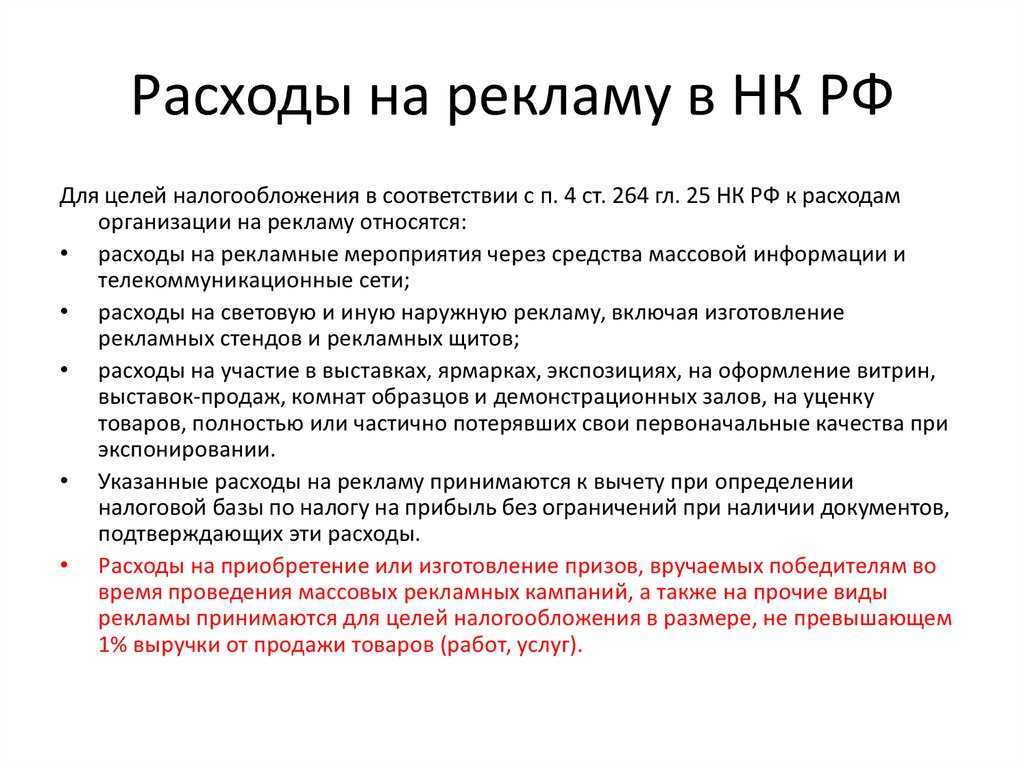

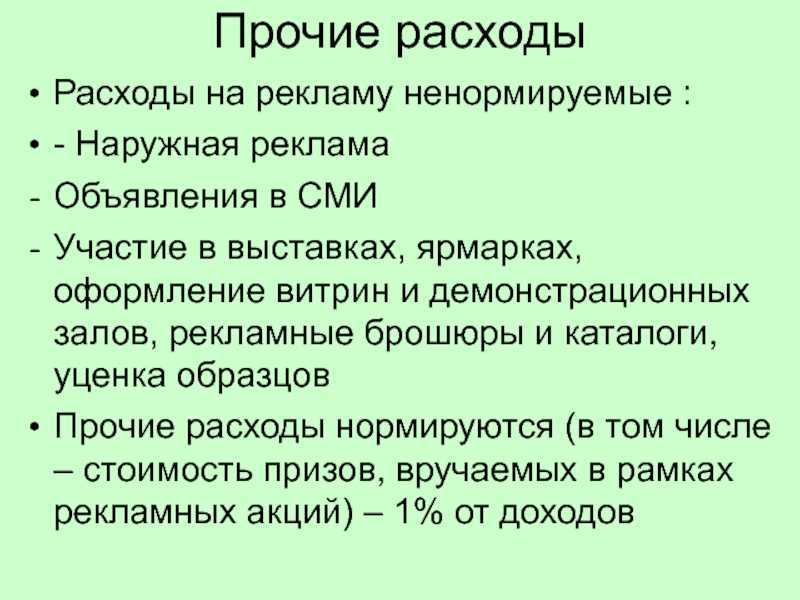

Все, что относится к рекламным расходам, перечислено в п. 4 ст. 264 Налогового кодекса. В бухгалтерском учете затраты на рекламу отражают в составе расходов по обычным видам деятельности в полном объеме. В налоговом учете такие затраты учитывают в составе прочих расходов, причем в пределах нормативов. Эти нормативы приведены в таблице:

| Виды рекламных расходов | Норма расходов |

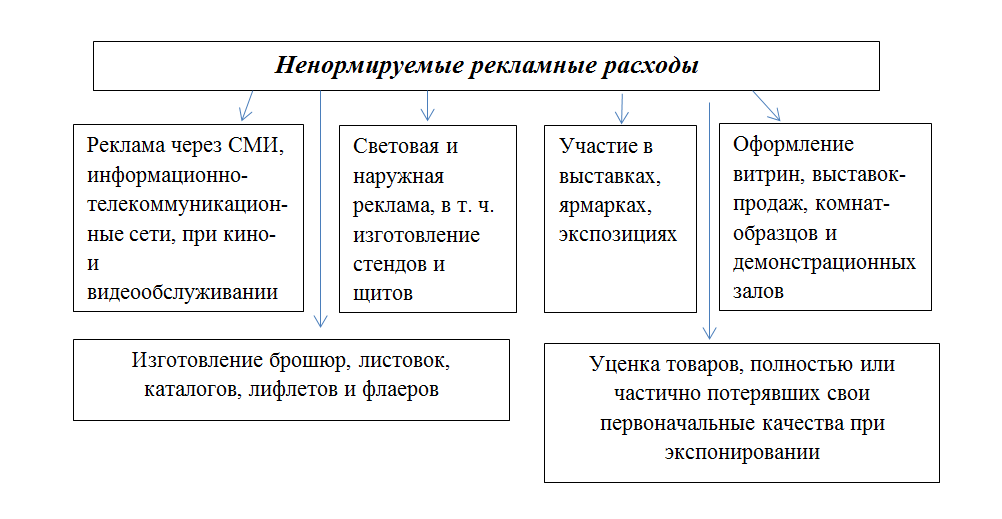

| Расходы на рекламу через средства массовой информации (объявления в печати, по радио, ТВ) и телекоммуникационные сети (Интернет и проч.) | Не нормируются |

| Расходы на световую и наружную рекламу, включая изготовление рекламных стендов и щитов | Не нормируются |

| Затраты на участие в выставках, ярмарках и экспозициях | Не нормируются |

| Затраты на оформление витрин, выставок-продаж, комнат ,образцов и демонстрационных залов | Не нормируются |

| Затраты на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации | Не нормируются |

| Затраты на уценку товаров, потерявших свои качества при экспонировании | Не нормируются |

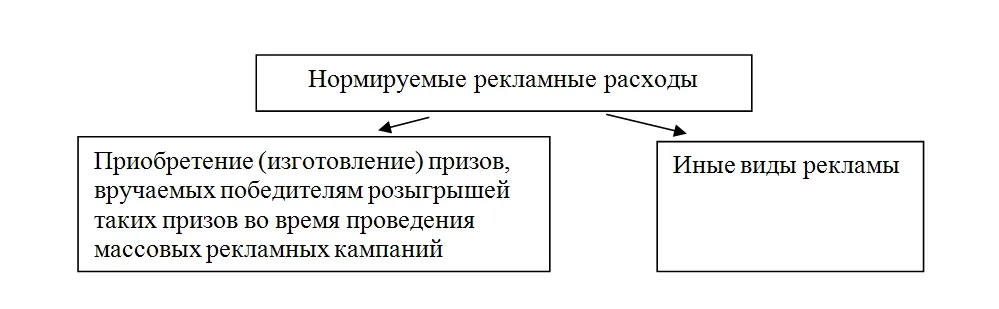

| Затраты на приобретение (изготовление) призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний | Не более 1% выручки от реализации (без НДС) |

| Расходы на иные виды рекламы (например, затраты на разработку и распространение рекламных писем, открыток, этикеток, фирменных пакетов и т.п.) | Не более 1% выручки от реализации (без НДС) |

Правовая основа

Полагаем, что совершенно нет необходимости давать разъяснения тому, что затраты на очередное рекламное мероприятие правомерны в точки зрения НК РФ. Однако, ошибки и последующие претензии со стороны налоговых инспекторов начинаются в тот момент, когда бухгалтерия компании делает неправильные разграничения, например, между закупкой рекламных листовок и затратами на производство рекламной вывести. Дело в том, что в статью расходов «затраты на рекламу» можно только относить суммы, регламентированные пунктами 2,3,4 статьи 4 главы 264 НК РФ, а также подпункте 28 пункта 1 статьи 4 264 НК РФ. К ним, в частности, относятся:

-

Световая или наружная реклама (в том числе и вывески);

-

Рекламные мероприятия, осуществляемые через СМИ;

-

Затраты на участие в выставках (плюс здесь же изготовление выставочных стендов);

-

Оформление витрин и шоу-румов;

-

Изготовление брошюр и каталогов, содержащих информацию о компании, работах и услугах.

Как мы видим, Налоговый Кодекс достаточно демократичен в данном вопросе и регламентирует широкий список вариаций на рекламную тему. Однако, из него выпадает упомянутая нами раздача флайеров, в частности, их распространение по почтовым ящикам. Если обратиться к определению термина «реклама», то есть смысл вновь поразмыслить над тем самым «неопределенном круге лиц», о котором мы писали выше. Применительно к листовкам, которые регулярно можно обнаружить среди нашей корреспонденции, не действуют правила, описанные в главе 264 НК РФ. Дело в том, что сам факт рассылки листовок по почтовым ящикам является чем-то в роде «адресного» предложения, но никак не рекламой направленной на неопределенный круг лиц. Фактически, опуская листовку в почтовый ящик, представитель компании делает персональное предложение жильцу(ам) этой квартиры и лично оповещает их о предлагаемых работах или услугах. С таким убеждением сложно не согласиться. В частности, оно всецело подтверждается в письме УФНС по городу Москве от 16 марта 2005 года № 20 08/16391 «О расходах на рекламу». Исходя из текста документа, расходы, связанные с безвозмездной передачей материалов рекламного характера, логичнее относить к прочим, но никак не к рекламным расходам. Также эту позиция прослеживается в Постановлением ФАС Северо-Западного округа от 1 июня 2005 года № А05 16465/04 10.

Реклама в СМИ

Средство массовой информации (СМИ) — это периодическое печатное издание, радио-, теле- и видеопрограмма, кинохроникальная программа, иная форма периодического распространения массовой информации (абз. 3 ст. 2 Закона РФ от 27.12.1991 N 2124-1 «О средствах массовой информации»).

Чаще всего для распространения рекламы используют периодические печатные издания. Это может быть рекламное издание или же любое другое.

Главное — это правильное сопровождение.

Согласно Закону о рекламе размещение текста рекламы в периодических печатных изданиях, не специализирующихся на сообщениях и материалах рекламного характера, должно сопровождаться пометками «реклама» или «на правах рекламы» (ст. 16 Закона о рекламе). Причем объем рекламы в таких изданиях должен составлять не более 40% от объема одного номера периодических печатных изданий.

Для признания расходов на размещение рекламы в периодических печатных изданиях, не специализирующихся на сообщениях и материалах рекламного характера, размещение текста рекламы должно сопровождаться пометками «реклама» или «на правах рекламы» (см., например, Письмо Минфина России от 15.06.2011 N 03-03-06/2/94).

Что до судов, то они с Минфином не всегда солидарны.

Так, налоговики признали необоснованным включение в состав расходов налогоплательщика стоимости рекламного объявления, размещенного в газете, по причине отсутствия пометки «на правах рекламы». Суд, однако, отметил, что это объявление имеет признаки рекламы, поскольку информация, содержащаяся в статье, предназначена для неопределенного круга лиц, направлена на формирование и поддержание интереса к деятельности общества, приобретение его работ (услуг) (Постановление ФАС Северо-Западного округа от 03.04.2007 по делу N А05-8063/2006-13).

Пометка «на правах рекламы» вообще не является существенным признаком рекламы, поскольку не предусмотрена ст. 16 Закона о рекламе. Кроме того, ответственность за распространение рекламной информации без пометки «на правах рекламы» возлагается на рекламораспространителя (Постановление ФАС Московского округа от 23.09.2008 N КА-А40/8513-08-2).

Отсутствие отметки «на правах рекламы» не меняет сути распространяемой через периодическое издание информации и не влияет на обоснованность расходов (Постановление ФАС Московского округа от 21.02.2008 N КА-А40/410-08-П).

Какие расходы относятся к рекламным

Вроде бы все знают, что такое реклама. Кажется, что классифицировать траты на то, чтобы донести до потребителя информацию о товаре или услуге, не сложно. Раз потенциальный покупатель получает сведения о чем-то и эти сведения могут его подвигнуть купить это что-то – это реклама. Но нет.

Если исходить из критериев, которые описаны в законе «О рекламе» от 13.0.2006 № 38-ФЗ, то не считается рекламой:

- Информация, которая направляется конкретному человеку или группе людей. Реклама должна быть «безадресной» — ее должен видеть неопределенный круг лиц;

- Сведения, которые обязательно нужно довести до покупателей в соответствии с федеральным законом. Например, данные о составе продукта питания, размещенные на упаковке, не являются рекламой;

- Носители информации, если они не содержат сведений рекламного характера. Например, вывеска кафе просто с указанием, что это кафе и с режимом работы рекламой не будет;

- Данные о том, кто произвел (или импортировал) товар;

- Элементы оформления товара, которые размещены на самом товаре или упаковке и к другим товарам не относятся.

А вот способ распространения рекламы может быть любым. Никаких ограничений по этому вопросу законодательство не содержит.

Сроки хранения рекламных материалов

Рекламодатели (изготовители или продавцы товара либо иные определившее объект рекламирования и (или) содержание рекламы лица — п. 5 ст. 3 Закона о рекламе) должны хранить рекламные материалы и их копии (как уже было отмечено, это образцы печатной продукции (буклеты, листовки), экземпляры печатных изданий с размещенной в них рекламой, скриншоты интернет-страниц с рекламными баннерами, фотоотчеты по наружной рекламе, видео- и аудиозаписи рекламных роликов, эфирные справки по рекламе на телеканалах — письмо ФАС России от 28.04.2011 № АК/16266), а также договоры на производство, размещение и распространение рекламы в течение года — со дня, когда была распространена реклама или со дня окончания сроков действия таких договоров (подп. 8 п. 1 ст. 23 НК РФ). Однако, на наш взгляд, безопасней — в течение четырех лет (если не было убытков в налоговом периоде).

За нарушение срока хранения рекламных материалов и соответствующих договоров предусмотрен штраф (ст. 19.31 КоАП РФ):

— для организации — от 20 000 до 200 000 руб.;

— для ее руководителя (предпринимателя) — от 2000 до 10 000 руб.

Как подтвердить расходы на рекламу

Рекламой является информация, привлекающая внимание к товарам, услугам, идеям, действиям, людям, организациям, политическим течениям и прочему. Реклама может распространяться в устном, печатном, телевизионном или интернет-формате и призвана поддерживать и направлять интерес публики к рекламируемому объекту

Учет рекламы при УСН (доходы минус расходы) ведется с помощью документов:

- Договор между рекламодателем и заказчиком.

- Акт, подтверждающий выполнение услуг по рекламе.

- Документ (накладная, счет), в котором указаны приобретенные рекламные товары.

- Квитанции, где зафиксирована оплата за рекламу, платежное поручение.

- Готовая рекламная продукция (кружки, буклеты, календари, авторучки, сувениры).

Порядок признания рекламных расходов

Налоговый учет

Учет различных видов рекламных расходов может отличаться. Если это затраты на создание амортизируемого имущества, приобретенное для рекламных целей, они признаются в расходах ежемесячно путем начисления амортизации (п. 1 ст. 256, п. 3 ст. 257 НК РФ, письма Минфина России от 14.12.2011 № 03-03-06/1/821, от 15.06.2012 № 03-03-10/71, от 26.03.2012 № 03-03-06/1/157).

Например, рекламный видеоролик относится к нематериальным активам, а расходы на рекламу относятся по мере начисления амортизации (п. 1 ст. 256 НК РФ, письмо Минфина России от 26.07.2013 № 03-03-06/1/29764). Однако если стоимость видеоролика не превышает 40 000 руб. и компания использует его меньше года, то такие расходы можно признать рекламными и учесть при расчете налога на прибыль единовременно (подп. 28 п. 1 ст. 264 НК РФ, письмо Минфина России от 31.10.2011 № 03-03-06/1/703). Срок полезного использования объекта нематериальных активов (НМА) определяется исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством РФ или применимым законодательством иностранного государства, а также исходя из полезного срока использования НМА, обусловленного соответствующими договорами. По объектам НМА, в отношении которых невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на срок полезного использования, равный десяти годам (но не более срока деятельности налогоплательщика). По аудиовизуальным произведениям налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет (письмо Минфина России от 23.03.2015 № 03-03-06/1/15750).

Если рекламу размещает компания, зарегистрированная как средство массовой информации, или видеоролик размещается в интернете, то такие расходы можно списать в полном объеме (абз. 2 п. 4 ст. 264 НК РФ). Если же компания не зарегистрирована в качестве СМИ, то расходы, которые можно списать, необходимо нормировать (абз. 5 п. 4 ст. 264 НК РФ, письма Минфина России от 15.06.2011 № 03-03-06/2/94, от 17.05.2013 № 03-03-06/1/17267).

Чем подтвердить расходы

К документам, подтверждающим понесенные рекламные расходы, относятся:

— договор на размещение рекламы;

— акт о выполнении работ (оказании услуг);

— платежные документы.

Случается, что налоговики требуют подтвердить, что разработанные продукты действительно использовались для рекламы.

Судьи указали, что акт оказания услуг является документом, подтверждающим расходы контрагента по гражданско-правовому договору (Постановление ФАС Центрального округа от 06.09.2010 по делу N А62-249/2010). Кстати, в Письме Минфина России от 30.04.2004 N 04-02-05/1/33 изложена аналогичная позиция.

Правда, есть и другой пример: судьи ФАС Северо-Западного округа посчитали, что для списания рекламных расходов актов оказания услуг недостаточно (см. Постановление ФАС Северо-Западного округа от 20.02.2009 по делу N А13-5043/2007).

Спорные ситуации с рекламными расходами

По моему опыту налоговики при проверках уделяют много внимания рекламным расходам. Налоговая пытается оспаривать расходы в суде, когда в рекламе есть чужие товарные знаки.

У налоговой два аргумента: торговый знак не принадлежит фирме, и лицензионного соглашения на его использование нет. Значит, траты экономически не обоснованы и не могут учитываться в расходах.

Компания «Элита-98» списала на рекламные расходы изготовление и размещение наружной рекламы гипермаркета «Аллея». Налоговая решила, что расходы необоснованны, потому что в рекламе нет ни слова об «Элите-98», и обратилась в суд.

Но у «Элиты-98» были аргументы:

- есть договор о совместном продвижении с гипермаркетом «Аллея»;

- есть приказ о временном присвоении товарного знака «Аллея»;

- в гипермаркетах «Аллея» продаются товары «Элиты-98»;

Суд встал на сторону компании.

Вот еще пример: судебное дело налоговой против автодилера.

Дилер «Северный ветер» рекламировал машины «Форд». На рекламу компания потратила 7 миллионов рублей и списала их на расходы. Налоговая потребовала в суде доплатить 7 миллионов, потому что в рекламе не продвигалась компания «Северный ветер».

Суд отклонил требование налоговой, потому что у «Северного ветра» был договор с «Форд Соллерс Холдинг», и в договоре был такой пункт:

«Северный ветер» берет на себя обязанность осуществлять продвижение продукции «Форд Соллерс Холдинг», в том числе путем ведения рекламных акций.

Также суд обратил внимание налоговой, что в рекламе был адрес и телефон «Северного ветра»

Порядок учета расходов на рекламу

Расходы на рекламу имеют особое значение для организаций, ведь они могут быть учтены при расчете налога на прибыль. Налоговый кодекс РФ предусматривает некоторые положения, которые определяют порядок учета рекламных расходов.

В первую очередь, нужно отметить, что рекламные расходы могут быть учтены как нормируемые, так и ненормируемые. Нормируемые расходы на рекламу считаются в размере 18% от величины контрольной суммы, установленной налоговыми органами. Этот подход основан на статье 252 НК РФ и не требует дополнительного подтверждения.

Второй подход к учету расходов связан с использованием отчетности по рекламным соглашениям, которые заключаются между организацией и рекламными агентствами. В этом случае организации имеют право учитывать расходы на рекламу по договорам и даже рассчитывать суммы НДС, который были учтены при оплате услуг рекламного агентства.

Однако, необходимо помнить о некоторых нюансах, чтобы правильно учесть рекламные расходы при расчете налога на прибыль. Во-первых, это отражение расходов на рекламу в бухгалтерской отчетности. Рекламные расходы должны быть полностью отражены в учете организации и согласованы с требованиями законодательства.

Во-вторых, нужно учитывать тот факт, что рекламные расходы могут быть признаны ненормируемыми, когда размер контрольной суммы превышает установленные нормы. В этом случае организация должна подготовить дополнительные документы и информацию для налоговой инспекции, чтобы подтвердить необходимость применения ненормируемого учета расходов на рекламу.

Третий важный момент связан с тем, что рекламные расходы могут быть учтены как при применении нормируемого учета, так и при использовании отчетности по рекламным соглашениям. В таких случаях необходимо быть внимательным и учесть различия между этими подходами.

Таким образом, порядок учета расходов на рекламу неоднозначен, и для каждой организации важно правильно применять и сочетать различные подходы в учете рекламных расходов

Вечеринки и концерты — это не реклама

Налогоплательщик финансировал проведение развлекательных мероприятий (вечеринок, концертов и т.п.), во время которых и при подготовке к которым размещалась информация о нем самом и его услугах.

Суд указал, что концерт или вечеринка сами по себе не могут быть признаны рекламой либо способом ее распространения.

Это самостоятельные развлекательные мероприятия, непосредственной целью которых является предоставление услуг по ознакомлению с творчеством исполнителей, по интересному времяпрепровождению и т.п.

Рекламой же, как указано судом, является распространяемая во время этих мероприятий информация об организации и ее услугах, и эта информация сама по себе не связана с целью вечеринки или концерта.

Прибавим к этому отсутствие доступности неопределенному кругу лиц — и поймем, почему налогоплательщик проиграл суд (Постановление ФАС Московского округа от 11.03.2009 N КА-А40/1269-09).

Налоговый учет расходов

Для налогоплательщиков на УСН с указанным выше объектом налогообложения законодательством предусмотрена возможность уменьшения доходов на величину расходов при расчете налоговой базы. Перечень расходов указан в НК (ст. 346.16). Критерии учитываемых расходов также приведены в Кодексе (ст. 252). Следует отметить, что расширенное толкование перечня расходов не осуществляется. Соответственно, если конкретные расходы не входят в перечень, уменьшить доходы на их величину не удастся.

Оплата услуг создания, размещения рекламы относится к числу допустимых расходов. Но при условии, что рекламируется собственный знак обслуживания, товарный знак, реализуемые услуги, работы, товары или производимая продукция.

Также разрешено учитывать при определении налоговой базы расходы на рекламу деятельности налогоплательщика на профильных мероприятиях (например, отраслевых выставках, сезонных и других ярмарках). Принимаются к учету налогоплательщиками на УСН такие расходы в порядке, который предусмотрен для определения суммы налога на прибыль.

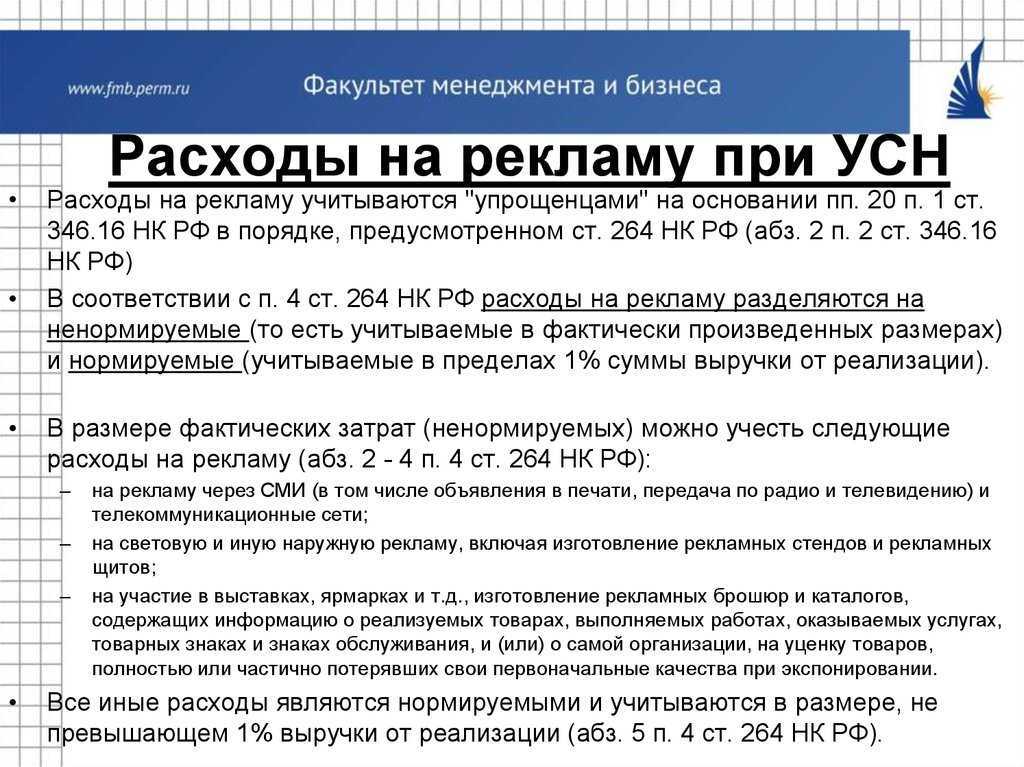

Признать рекламные расходы при исчислении единого налога могут только плательщики единого налога с объектом налогообложения «доходы и расходы». Ненормируемые расходы можно учесть при расчете единого налога в полном объеме оплаченных затрат на рекламу, а нормируемые – только в пределах 1% от полученной выручки и полученных авансов в отчетном периоде.

О нюансах отражения расходов и требованиях, которые предъявляются к расходам, читайте в статье «Учет расходов при УСН с объектом ”доходы минус расходы”».

Инструкция для начинающих.

Сегодня редкий бизнес обходится без интернет-рекламы. Способ ее размещения каждый выбирает самостоятельно. Как показывает практика, многие рекламодатели отдают предпочтение сервисам Яндекса.

Рекламные кампании как в оффлайне, так и в интернете требуют серьезных затрат. Кроме того, разовыми они являются довольно редко. Если говорить о контекстной рекламе на Яндексе, она является инструментом эффективным, поэтому пользуется большой популярностью.

При наличии постоянных существенных расходов выгодно учитывать их при определении налоговой базы. Это позволяет сделать УСН с соответствующим объектом налогообложения. Не учитывая рекламу в затратной части бизнеса, налогоплательщик увеличивает налоговую нагрузку.

Включать интернет-рекламу в расходы при УСН можно в каждом отчетном периоде, если расходы на нее были фактически осуществлены

Важно также не забывать о необходимости подтверждать расходы юридическими документами и бухгалтерской первичкой. В противном случае они будут признаны недействительными

А действия налогоплательщика могут быть расценены как попытка уйти от налогов.

Рассмотрим более подробно учет расходов на интернет-рекламу для компаний на УСН с объектом налогообложения «доходы минус расходы».

Налоговики: а связь где?

Часто претензии налоговиков связаны с тем, что отсутствует связь между деятельностью налогоплательщика и характером публикаций. Показательно в этой связи следующее дело. Налогоплательщик оплатил изготовление и размещение на местном радиоканале персональных поздравлений своим работникам. Налоговики сочли, что такие поздравления не связаны с деятельностью организации и не направлены на получение дохода, несмотря на то что во время трансляции данной программы наряду с поздравлениями звучали объявления о наборе на работу, а также давалась иная информация, связанная с деятельностью налогоплательщика. С учетом этого суд решил, что понесенные налогоплательщиком расходы обоснованны и могут быть учтены для целей налогообложения (Постановление ФАС Северо-Западного округа от 13.09.2010 по делу N А26-12427/2009).

Расходы на рекламу в бухгалтерском учёте

В бухучёте нет разделения рекламных расходов на нормируемые и ненормируемые. Их полную величину можно учесть в составе коммерческих затрат. Для этого используется счёт 44 «Расходы на продажу» для составления соответствующей корреспонденции.

Пример 5. ООО «Прохлада» в I квартале провело розыгрыш с призом в 40 тыс. руб. Во II квартале компания заказала рекламный щит стоимостью 100 тыс. руб. Выручка за I квартал — 1 млн. руб., за II квартал — 1,5 млн. руб., за III квартал — 2 млн. руб.

Затраты на розыгрыш — это нормируемые расходы (1% от выручки за I квартал), а на изготовление щита — ненормируемые расходы (списываются полностью). Соответственно:

- в I квартале можно списать 1 млн. руб. * 1% = 10 тыс. руб. (нормируемые расходы);

- во II квартале можно списать 1,5 млн. руб. * 1% = 15 тыс. руб. (нормируемые расходы) и 100 тыс. руб. (ненормируемые расходы);

- в III квартале можно списать 2 млн. руб. * 1% = 20 тыс. руб. (ненормируемые расходы). По факту остаток для списания в III квартале — 15 тыс. руб.

Бухгалтерские проводки выглядят следующим образом:

| Дт | Кт | Сумма, руб. | Операция |

|---|---|---|---|

| I квартал | |||

| 44 | 10 | 10 000 | Списаны нормируемые расходы на призы при розыгрыше |

| II квартал | |||

| 44 | 10 | 15 000 | Списаны нормируемые расходы на призы при розыгрыше |

| 44 | 60 | 100 000 | Списаны ненормируемые расходы на затраты по рекламному щиту |

| III квартал | |||

| 44 | 10 | 15 000 | Списаны нормируемые расходы на призы при розыгрыше |

По итогам каждого квартала суммы, собранные на счёте 44, нужно списывать на стоимость рекламной кампании через корреспонденцию:

В Книге учета доходов и расходов затраты на рекламу указываются в графе 5 раздела I «Доходы и расходы».

Расходы на рекламу при УСН “Доходы минус расходы”

Что можно считать рекламой? Очень важно четко это определить. Налоговое законодательство России позволяет учитывать рекламные расходы при УСН «Доходы минус расходы»

Но для осуществления такого учета необходимо понять следующее: относятся ли затраты к рекламным и можно ли их спокойно списать?

Определив, что такое реклама, мы четко увидим, какие издержки можно записать в эту категорию, а какие таковыми не являются.

В общем смысле, реклама — это любая информация, которая доносится до неопределенного количества людей всеми возможными способами. Таким образом, заранее не известно, кто увидит ваше сообщение.

Если вы вкладываете листовки в упаковку ваших товаров клиентам — это не считается рекламными расходами при ведении бухгалтерского учета при УСН. Вы знаете, кто получит эту информацию. Но если вы выложили листовки на стойку в магазине, чтобы любой желающий мог взять и ознакомиться — это реклама в чистом виде.

Также и табличку с названием организации на стене офиса нельзя отнести к рекламе, т.к. она не содержит информационного объявления и не способствует продвижению продукта или самой фирмы. Но если на табличке помимо названия организации есть фраза: “производит лучшие в мире шерстяные носки” — реклама однозначно.

Задача любого продвижения — распространять информацию, “цеплять” аудиторию и сохранять ее внимание к продуктам или услугам, к бренду или мероприятию. При наличии сомнения, что является рекламными расходами УСН “Доходы минус расходы”, лучше всего обратиться к закону

При наличии сомнения, что является рекламными расходами УСН “Доходы минус расходы”, лучше всего обратиться к закону.

Итак, мы разобрались, какие затраты считать рекламными. Теперь необходимо обозначить, какой их объем следует учитывать.

Брошюры, буклеты, лифлеты и флайерсы

По прямому указанию НК РФ не нормируются расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самом хозяйствующем субъекте (п. 4 ст. 264 НК РФ).

Камнем преткновения нередко становились иностранные названия «лифлет», «флайерс», не говоря уже о «буклете». Мол, в НК сказано только о брошюрах и каталогах, а расходы на прочие флайерсы надо нормировать.

Если паче чаяния придется столкнуться с такими доводами, то ссылайтесь на Письмо Минфина России от 16.03.2011 N 03-03-06/1/142. В нем разъяснено, что, несмотря на то что упоминания о листовках, буклетах, лифлетах и флайерсах в НК РФ нет, указанные полиграфические материалы также используются в качестве рекламных.

То есть расходы на изготовление буклетов и листовок, содержащих рекламную информацию о хозяйствующем субъекте или об отдельных услугах, оказываемых им, и относятся к расходам на рекламу, учитываемым при налогообложении прибыли (абз. 4 п. 4 ст. 264 НК РФ).

То есть не нормируются.

Какие документы подтвердят расходы

Первым делом, можно издать приказ о разработке сайта, в котором указана цель его создания: привлечение клиентов, распространение информации о компании удобным для пользователей способом.

Затем необходимо заключить договор с подрядчиком. Предметом договора могут выступать:

- разработка макета рекламного баннера;

- разработка и запуск интернет-сайта;

- размещение рекламы о товаре на интернет-портале;

- e-mail рассылка рекламной информации.

Договор можно составить в свободной форме. Обязательными реквизитами являются:

- наименование документа;

- дата и место составления;

- информация о сторонах (полное наименование организации/ФИО ИП, юридический адрес, регистрационный номер в ЕГР, ИНН, КПП, для ИП – адрес прописки, паспортные данные);

- ФИО и должность подписавшихся, номер и дата документа, на основании которого они действует (устав, доверенность);

- банковские реквизиты сторон (наименование и БИК банка, расчетный счет).

Также нужны акт выполненных работ (оказанных услуг) и документы, подтверждающие оплату.

Тимур и представитель компании «Эх, раскручу!» подпишут акт выполненных работ после выполнения заказа. К нему лучше приложить распечатку готового заказа — дизайн-макет рекламного баннера, текст публикации на сайте, общий вид рекламного сайта.

Подтвердить оплату за полученные услуги Тимур может банковской выпиской о перечислении средств.

Бухгалтерский учет

В бухгалтерском учете расходы на рекламу признаются расходами по обычным видам деятельности (коммерческими расходами) и принимаются к учету в размере договорной стоимости оказанных рекламных услуг (без учета НДС, предъявленного организации и подлежащего налоговому вычету) (п. 5, 6, 6.1, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/991).

Указанные расходы признаются на дату подписания акта об оказании рекламных услуг, что отражается записью по дебету счета 44 «Расходы на продажу» или счета 26 «Общехозяйственные расходы» (п. 5, 7, 16, 18 ПБУ 10/99, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций2) в том отчетном периоде, к которому они относятся (п. 9, 20 ПБУ 10/99).

Бухгалтерские записи по отражению затрат на рекламу будут следующими:

Дебет 10 субсчет «Рекламные материалы» Кредит 60

— приняты к учету рекламные материалы;

Дебет 44 субсчет «Расходы на рекламу», 26 Кредит 10 субсчет «Рекламные материалы»

— списана стоимость рекламной продукции на основании актов, отчетов;

Дебет 44 субсчет «Расходы на рекламу», 26 Кредит 60

— отражена стоимость рекламных услуг на основании отчета компании-распространителя;

Дебет 09 Кредит 68

— отражен отложенный налоговый актив в связи с разницей в суммах расходов, принимаемых по бухгалтерскому (полная) и налоговому (нормируемая) учету (Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02)3;

Дебет 68 Кредит 09

— уменьшение ОНА по мере признания части рекламных расходов в налоговом учете (п. 17 ПБУ 18/02).

Какие еще маркетинговые кампании нельзя учитывать в расходах на рекламу?

Не так давно в одном из тематических журналов была опубликована статья, в которой приводилась занимательная статистика. Согласно ей, 20-25% посетителей бесплатных семинаров, вебинаров и прочих мероприятий схожего характера в конечном итоге становились клиентами этой кампании и покупали их продукцию или оплачивали их услуги

Данный факт позволил вспомнить то, многие крупные фирмы, располагающие соответствующими ресурсами, проводят различного рода мероприятия на безвозмездной для потенциальных клиентов основе с целью привлечь их внимание к тому, чем они занимаются. Фактически, мы сейчас тоже говорим об очередной разновидности рекламы, на которую выделяется некоторый бюджет

А он, в свою очередь, в обязательном порядке должен быть учтен. Более того, семинар тоже необходимо «разрекламировать» и здесь уж все средства хороши. Давайте посмотрим, как это будет выглядеть на практике:

-

Если о семинаре оповещали «неопределенный круг лиц» через СМИ, в том числе путем размещения платных объявлений в интернете, то эти затраты можно отнести к прочим расходам;

-

Затраты на сам семинар также рекомендуется отнести к прочим расходам, но отражение гонорара лектора за его труд будет зависеть от нескольких факторов. В том случае, если он является сотрудником компании-организатора семинара, то его заработная плата при расчете налога на прибыль учитывается в составе расходов на оплату труда (ст. 255 НК РФ). Если же сотрудником он не является, то плата за его труд будет также отнесена к прочим расходам, как и во всех остальных случаях.

Данное мнение разделяют в ФАС Московского округа, однако, у ФНС есть несколько иное мнение на этот счет. Так, в ведомстве считают, что проведение семинара, целью которого является заведомо ознакомительный и рекламный характер, следует относить к затратам на рекламу. В общем, ситуация крайне неоднозначная. Со своей стороны рекомендуем все же придерживаться мнения ФНС, т.к. именно с этим органом компании взаимодействуют на регулярной основе, чего нельзя сказать о Федеральной антимонопольной службе.

Пара полезных советов напоследок

Заранее просчитывайте налоговую ставку в своем регионе на сайте ИФНС — все же колебания в несколько процентов (от 1 до 6 и от 5 до 15) ощутимы. Там же изучите данные о льготах, они также могут увеличить привлекательность того или иного варианта УСН при работе с маркетплейсами, не ленитесь сравнивать и просчитывать разные варианты.

Также помните, что страховые взносы в пенсионный фонд и фонд медстрахования обязательны для ИП:

-

часть этих платежей фиксирована (в 2022-м она составляет 43 211 руб.) и обязательна вне зависимости от того, заработали вы что-то или нет,

-

вторая часть взимается с дохода свыше 300 тыс. руб. в размере 1%.