Купля-продажа ценных бумаг через брокеров, доверительных управляющих и иных посредников

Если операции с ценными бумагами осуществляет доверительный управляющий, депозитарий, брокер или форекс-дилер на основании соответствующего договора, то такое лицо признается налоговым агентом, который самостоятельно производит вычет расходов по ценным бумагам (п.п.1, 2, 4 ст. 226.1 НК РФ). Это правило также будет действовать и в 2020 году.

То есть налоговый агент должен:

-рассчитать финансовый результат (т.е. полученный доход) от операции купли-продажи ценных бумаг;

-уменьшить полученный доход на сумму документально подтвержденных расходов;

-рассчитать и заплатить в бюджет сумму НДФЛ;

-представить в налоговую инспекцию справку по форме 2-НДФЛ.

Это означает, что физическое лицо получит доход от сделки с ценными бумагами за минусом удержанного с этой суммы налога.

Аналогичный порядок действует у ИП. Статьей 214.1 НК РФ установлен специальный порядок налогообложения доходов по операциям с ценными бумагами и операциям с финансовыми инструментами, который не зависит от того, осуществляет физическое лицо — получатель дохода операции с ценными бумагами в качестве ИП или нет (письма Минфина РФ от 24.12.2018 г. № 03-04-05/94050, от 10.02.2011 г. № 03-04-05/4-74).

Порядок начисления налоговых взысканий

Ставки, по которым производятся отчисления, установленные НК РФ:

- 13% должны уплатить российские резиденты;

- нерезидентам необходимо отдать 30% выручки.

Предпосылкой взыскания взноса выступает определение конкретной налоговой базы. Она представляет собой ту денежную выгоду, которую получил продавец в результате подписания договора

При определении налогооблагаемой выручки важно помнить следующую информацию:

- действующее законодательство требует отдать долю только при наличии положительного профита. Такая позиция вполне логична, ведь налогообложению подлежат именно доходы населения;

- отчисления производятся не из продажной стоимости имущества, а с разницы между полученными средствами и расходами на приобретение ценного документа. Однако в таком случае подтвердить траты следует документально.

Сервисы для подготовки декларации

Сейчас есть достаточно много сервисов, которые могут взять эту работу по расчету налогов и подготовке декларации на себя. Если вы не хотите заниматься подготовкой отчетности, могу посоветовать сервис https://eazy-ndfl.com/. Для подписчиков есть промокод на небольшую 5% скидку – LTI, он распространяется на все типы услуг, которые предоставляются в двух форматах:

- Расчет налоговой базы – алгоритм сделает расчеты и пришлет файл в Excel, цена зависит от количества транзакций. Сервис хорошо справляется со стандартными сделками со всеми финансовыми инструментами, но не учитывает специфические транзакции вроде корпоративных действий и из-за этого при формировании отчета могут возникать ошибки.

- Декларация под ключ – помимо расчета налоговой базы (включая нестандартные транзакции вроде корпоративных действий) специалист заполнит декларацию и поможет учесть в ней различные вычеты, если они есть.

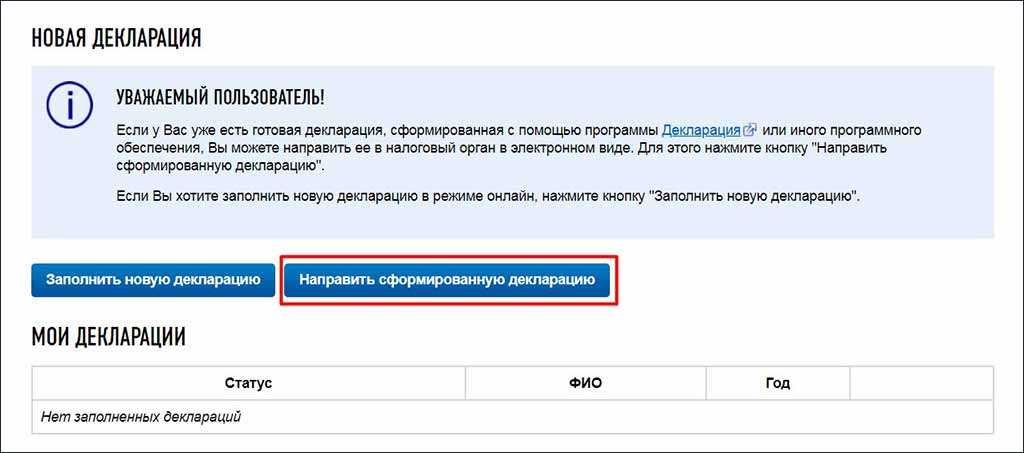

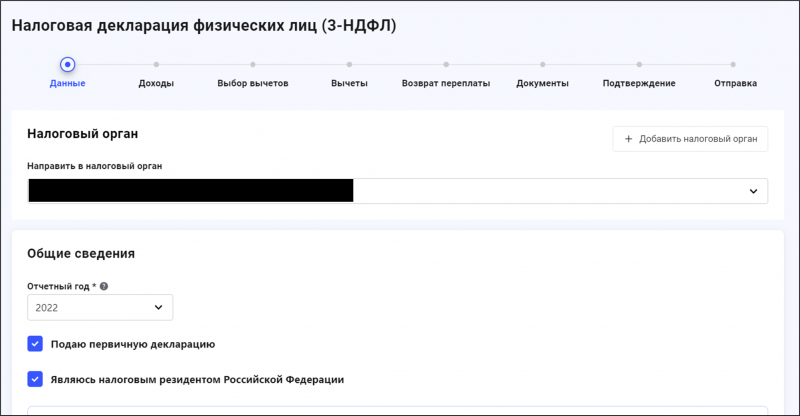

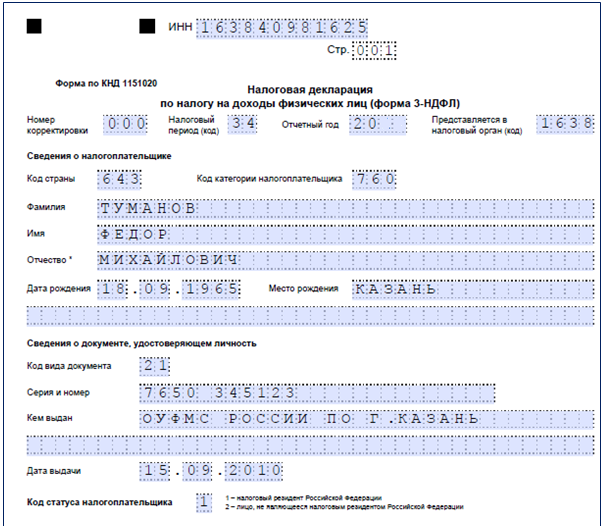

Шаг 4. Сдача декларации

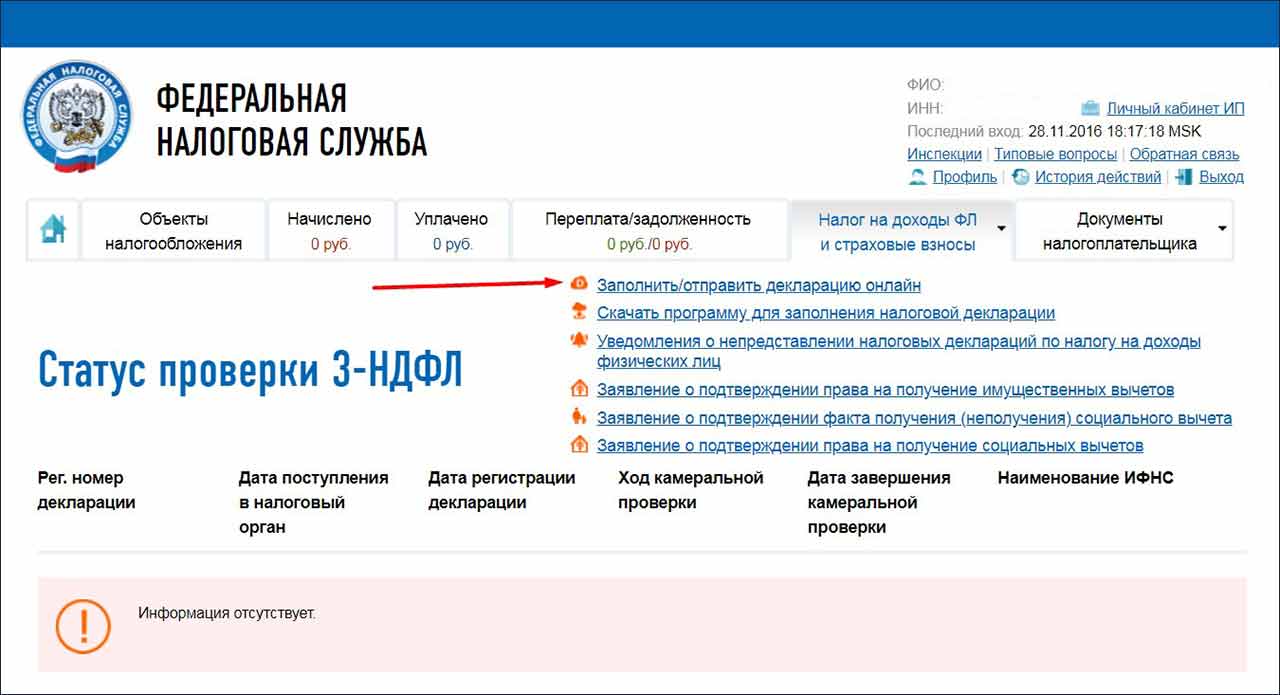

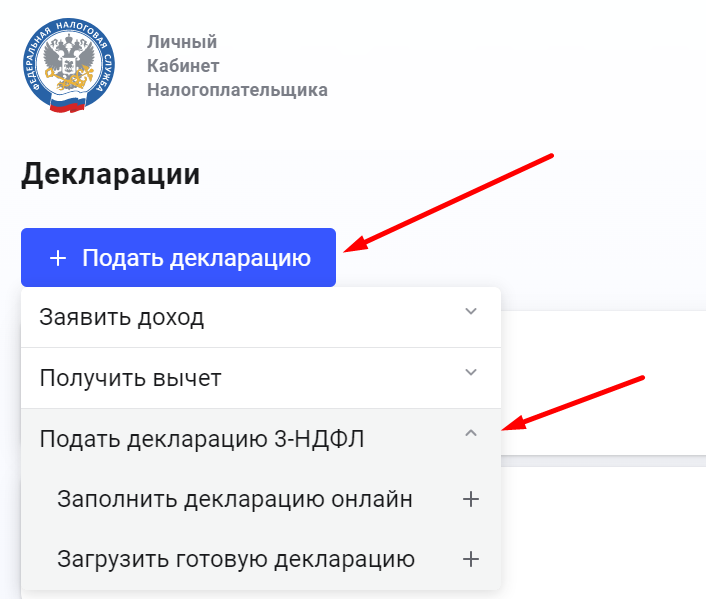

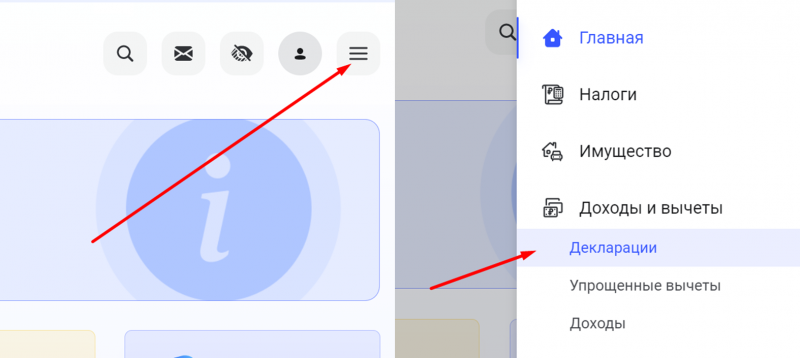

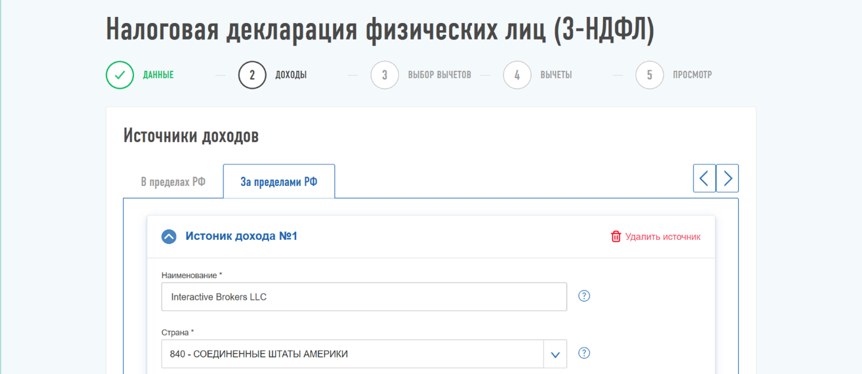

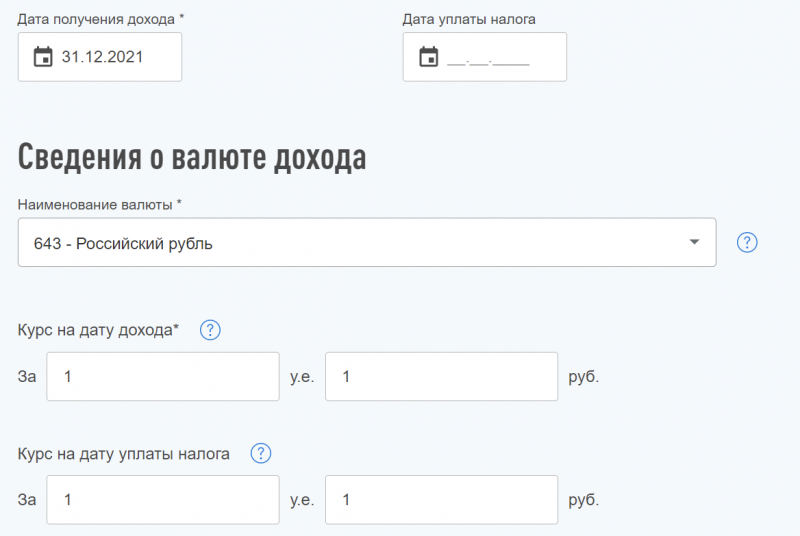

Здесь все будет просто. Заходим в личный кабинет на сайте налоговой, авторизуемся через Госуслуги или с помощью ЭЦП.

В верхнем меню выбираем «Налоги на доходы ФЛ» — «3-НДФЛ». Жмем «Заполнить/отправить декларацию онлайн».

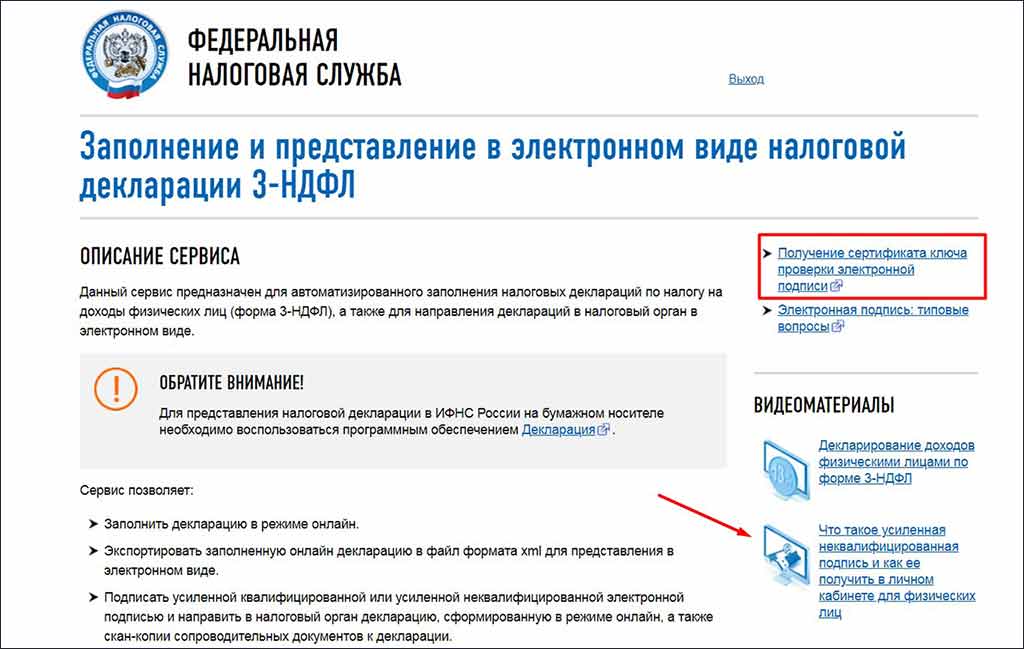

Как создать ключ электронной подписи?

Чтобы сдать декларацию понадобится электронный ключ. Если у вас его нет — можно тут же создать. Выпуск занял у меня пять минут. Если что, здесь же есть видео, в которых рассказывают, что это и как его сделать. На самом деле все интуитивно понятно, но скриншоты все-таки приложу.

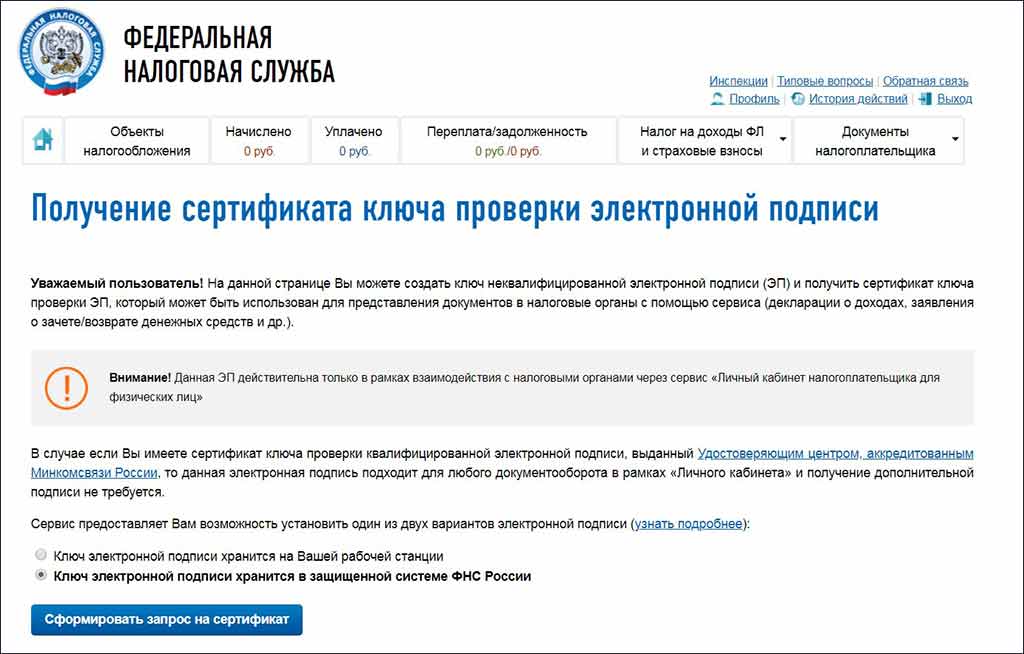

Второй этап выпуска:

Я выбрал хранение в ФНС, лень заморачиваться еще и с хранением сертификата. И наконец успех.

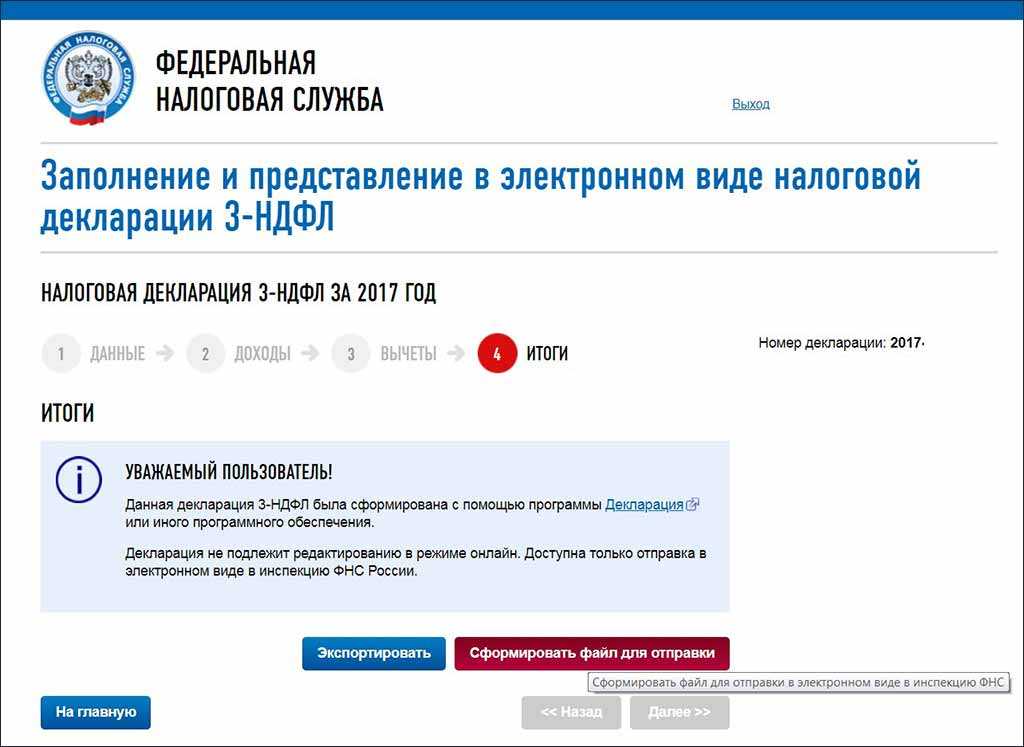

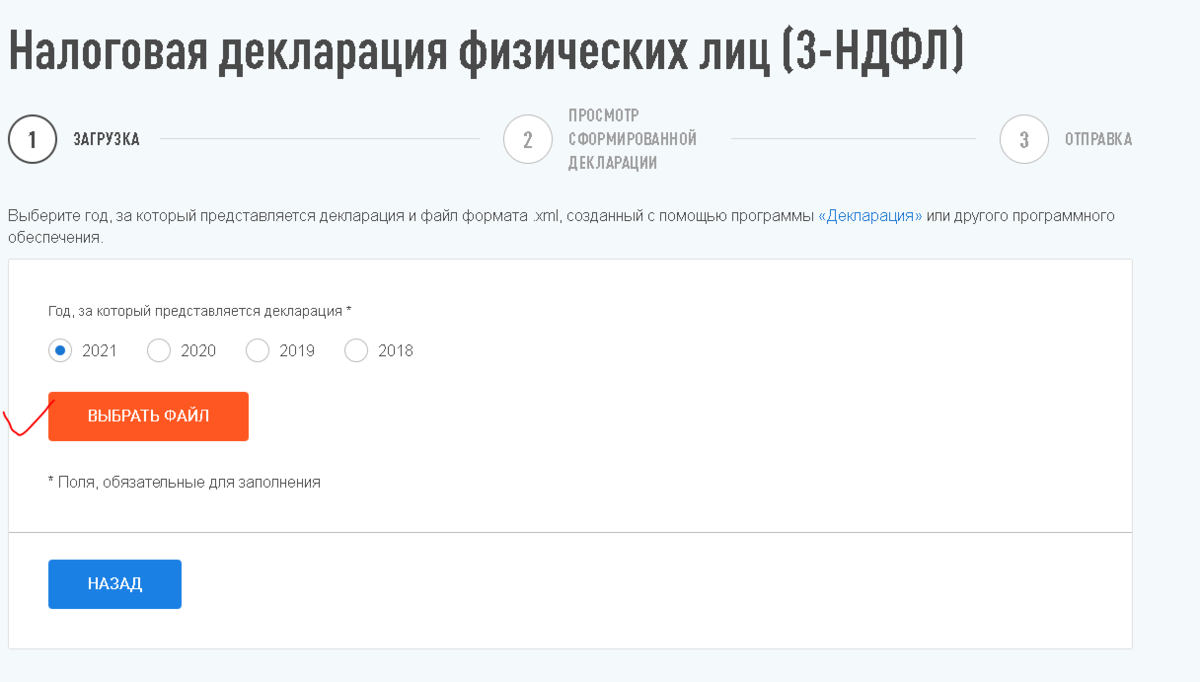

Загрузка и сдача готовой декларации

Ну и осталось дело за малым, возвращаемся назад и на главной странице 3-НДФЛ откручиваем вниз. Здесь будет 2 варианта:

- Заполнить декларацию онлайн.

- Либо подгрузить файл xml, который мы сформировали в программе «Декларация».

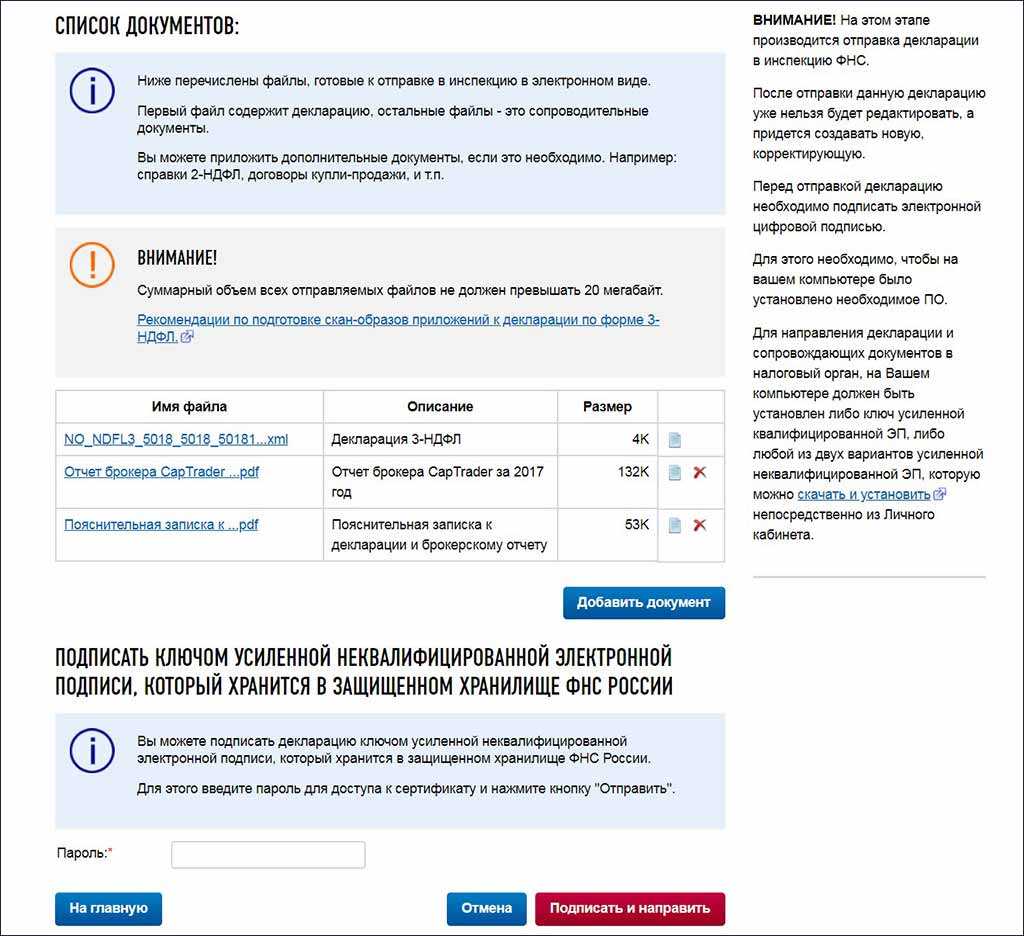

На следующем шаге нужно будет нажать красную кнопку.

Осталось только прикрепить дополнительные подтверждающие документы и подписать пакет.

Какие документы нужно приложить к декларации?

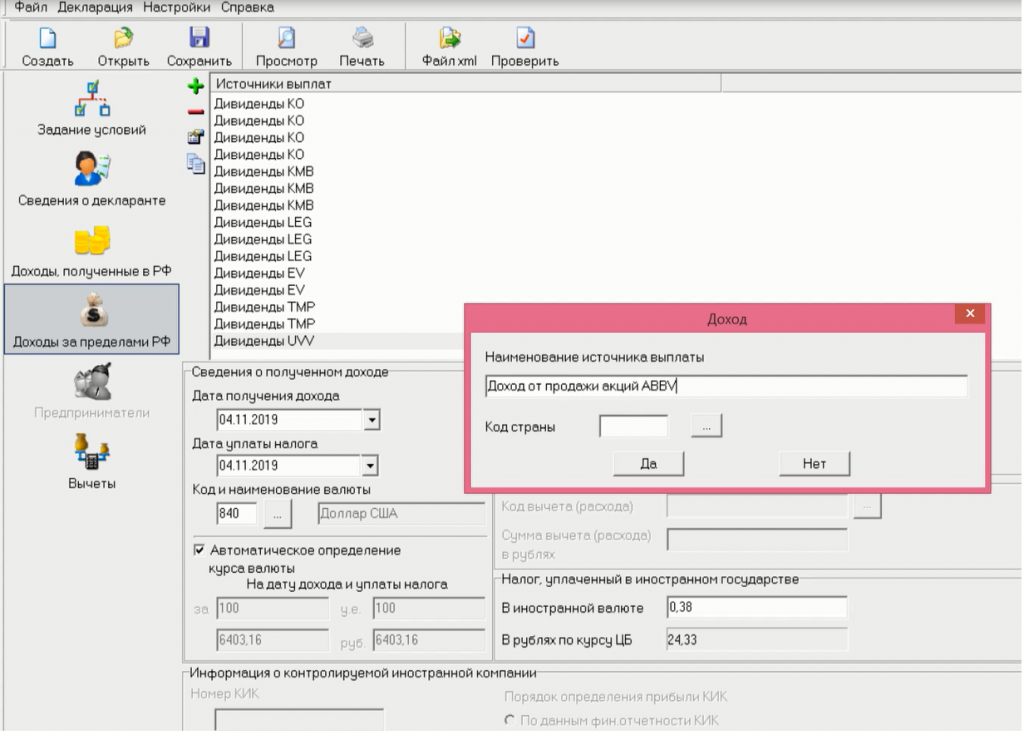

- К декларации обязательно нужно приложить брокерский отчет (который мы с вами сформировали в самом начале), переведенный на русский язык. Вообще по закону нужно его нотариально заверять, но говорят проходит и так.

- И еще одним документом специалисты рекомендуют прикладывать пояснительную записку. Это не обязательный документ, но он существенно упростит работу по проверке декларации сотрудникам ФНС. А значит, они не станут лишний раз звонить или вызывать вас к себе для дачи пояснений.

Что написать в записке? Я подробно расписал когда был открыт счет, какие сделки были за год. Какие дивиденды приходили, сколько составила комиссия и сколько налогов заплачено в США. Плюс указал как читать отчет брокера и где что там находится. Естественно не будет лишним еще раз сверить все цифры.

Купля-продажа ценных бумаг без посредников

В том случае если физическое лицо или ИП не пользуется услугами брокеров, доверительных управляющих и прочих посредников, то операции по расчетам с бюджетом в части НДФЛ он должен провести самостоятельно. То есть физик должен сам (ст.214.1, п.2 ст.226 и пп. 2 п. 1, п. 2-4 ст.228 НК РФ):

-рассчитать финансовый результат (т.е. полученный доход) от операции купли-продажи ценных бумаг;

-уменьшить полученный доход на сумму документально подтвержденных расходов;

-рассчитать и заплатить в бюджет сумму НДФЛ;

-представить в налоговую инспекцию декларацию по форме 3-НДФЛ.

Следует отметить, что компания, которая не является посредником и выкупает, например, акции у человека, не должна удерживать НДФЛ с его доходов. Это означает, что компания, которая не является посредником, также не будет являться налоговым агентом по НДФЛ (письма Минфина РФ от 07.11.2016 г. № 03-04-06/64995, от 07.02.2012 г. № 03-04-06/3-24). Но такие правила действуют до 2020 года.

Согласно дополнениям, внесенным в п.1 ст. 226 НК РФ, с 2020 года (если иное не предусмотрено п. 2 ст.226.1 НК РФ), налоговыми агентами признаются также компании и ИП, осуществляющие выплаты по договорам купли-продажи (мены) ценных бумаг, заключенным ими с физическими лицами.

То есть налоговые агенты при определении налоговой базы по операциям с ценными бумагами на основании заявления физического лица учитывают фактически осуществленные и документально подтвержденные расходы, связанные с приобретением и хранением соответствующих ценных бумаг и которые физик произвел без участия налогового агента.

Расчет налога с продажи ценных бумаг

Главная сложность расчета налога с продажи ценных бумаг — определение суммы прибыли, с которой будут взиматься НО.

Рассмотрим пример.

Человек приобрел три акции одной и той же компании, но в разное время и по разной стоимости. Акция 1 стоила 50 рублей, акция 2 — 60 рублей и акция 3 — 70 рублей.

Через некоторое время человек решил продать две из трех акций по увеличенной цене, а именно — по 80 рублей за каждую.

Вопрос: из какой суммы прибыли следует рассчитывать налог?

- С 30 рублей, которые получились из сделки 80 Р + 80 Р − 70 Р − 60 Р?

- С 50 рублей, которые получились из формулы 80 Р + 80 Р − 60 Р − 50 Р?

В процессе расчета в этой конкретной ситуации (и многих) других следует учитывать такие нюансы:

1. Положительный финансовый результат

Отчисления взимаются только тогда, когда в процессе продажи получается прибыль. Налоговый кодекс называет ее как «положительный финансовый результат».

В вышеуказанном примере есть положительная разница между суммой продажи и суммой покупки, поэтому налог платить нужно.

2. Налогооблагаемая база

По сделкам с акциями налогооблагаемой базой является разница между суммой продажи активов и их ценой при покупке. Расчет налоговой базы основан на принципе ФИФО. Согласно ему первым продается то, что и было куплено первым.

В вышеуказанном примере расчет налогооблагаемой базы такой: 80 Р + 80 Р − 50 Р − 60 Р = 50 Р.

Полученная прибыль от сделки равна 50 рублям.

3. Дополнительные расходы

Если полученная прибыль от сделки была 50 рублей, это не значит, что именно с этой суммы придется рассчитывать налог. В процессе определения налоговой базы учитывают затраты не только на покупку, но и на хранение и продажу активов.

Что сюда входит:

- Комиссия брокера.

- Оплата депозитарных услуг.

- Плата за терминал.

- Комиссия биржи и т.д.

Если человек из нашего примера потратит на все эти услуги 10 рублей, они будут высчитаны из прибыли и налоговая база станет 50-10 = 40 рублей.

4. Убыточные сделки (сальдирование)

Налогооблагаемая база рассчитывается по всем заключенным сделкам за полный календарный год.

Учитывают прибыльные и убыточные операции. Вторые снижают налоговую базу по доходным сделкам.

5. Налоговая ставка

Если человек находится на территории Российской Федерации минимум 183 календарных дня на протяжении последнего года, он является налоговым резидентом и ставка НДФЛ для него составляет 13%.

Если же он не является налоговым резидентом и проживал в России меньше 183 дней, ставка налога составит 30%.

Иные вопросы

Будут ли суммироваться вклады (остатки по счетам) с вложениями в ценные бумаги (долговые ценные бумаги)?

Согласно законопроекту объемы вкладов не суммируются с объемом вложений в долговые финансовые инструменты, доход от последних будет облагаться НДФЛ в полном объеме вне зависимости от размеров вложений.

Какие изменения коснутся иностранных счетов?

Как и ранее, налогообложению НДФЛ будут подвергаться любые процентные доходы налоговых резидентов РФ по иностранным вкладам вне зависимости от юрисдикции банка. Поскольку порог в 1 млн. рублей распространится только на вклады в российских банках, объем общих вложений в иностранных банках не будет влиять на расчет такого порога.

Отказ от вложений в финансовые инструменты

Если собственник примет решение о выходе из (государственных, муниципальных или корпоративных, эмитированных после 1 января 2017 года) долговых ценных бумаг до 31 декабря 2020 года, купонный доход по таким бумагам обложен не будет.

Однако если такие бумаги номинированы в валюте, ввиду существенной девальвации рубля за последние несколько месяцев, собственник может получить доход в виде курсовой разницы, так как для целей НДФЛ доходы и расходы будут учитываться в рублях (п. 5 ст. 210 НК РФ). Курсовая разница не возникнет, только если речь идет о внешних облигационных займах Российской Федерации (абз. 22 и 23 п. 13 ст. 214.1 НК РФ).

Дебетовые карты с процентами на остаток

Исходя из действующей формулировки поправок, под налогообложение попадают также остатки по счетам физических лиц, на которые начисляются проценты. Таким образом, если у собственника, помимо счетов (вкладов), открыты дебетовые карты с начислением процентов на остаток, такие доходы также будут включаться в налоговую базу.

Капитализация процентов

Важно также помнить, что по вкладам с капитализацией процентов сумма выплаченных процентов увеличивает сумму самого вклада, что также будет иметь значение для цели расчета порога в 1 млн. рублей

Что будет, если налогоплательщик не получит в срок уведомление с расчетом налоговой базы и НДФЛ к уплате?

На сегодняшний день ввиду сложностей технического характера налогоплательщик может заблаговременно не получить налоговое уведомление (к примеру, для целей уплаты имущественных налогов).

Поскольку речь идет о расширении содержания этого же уведомления для целей уплаты НДФЛ по процентным доходам, существует вероятность отсутствия у налогоплательщика информации о сумме налога к уплате на 1 декабря года, следующего за отчетным налоговым периодом. В этом случае, во избежание административного спора с налоговыми органами, начисления пеней и/или штрафов, налогоплательщику придется самому исчислить и уплатить требуемую сумму. Также можно воспользоваться «авансовым кошельком» в личном кабинете налогоплательщика.

Помимо прочего, закон предусматривает наделение в 2020 году Правительства РФ правом издавать нормативные акты о продлении сроков уплаты налогов и сроков подачи налоговых деклараций. Будем надеяться, что результатов нововведения станет также перенос сроков подачи налоговых деклараций по форме 3-НДФЛ за 2019 года на более поздний (актуальный срок подачи — 30 апреля 2020 года).

Отдельная благодарность за неоценимый вклад в подготовку статьи Руководителю налоговой практики IBFS united Александру Гуськову

Физические лица и предприниматели все активнее заключают сделки по операциям купли-продажи ценных бумаг. Такие сделки могут заключаться со специализированными компаниями (брокерами, доверительными управляющими). Какой порядок налогообложения таких сделок? Кто должен отчитываться в налоговую инспекцию о полученном доходе по операциям с ценными бумагами?

По общему правилу НДФЛ облагаются:

-доходы, полученные резидентом от продажи ценных бумаг на территории России или за ее пределами (пп.5 п.1, пп.5 п.3 ст.208, п.1 ст.209 НК РФ);

-доходы, полученные нерезидентом от продажи ценных бумаг на территории России (пп.5 п.1 ст. 208, п.2 ст.209 НК РФ).

Независимо от способа проведения сделки налоговая ставка по НДФЛ установлена:

-для налоговых резидентов — в размере 13 %;

-для нерезидентов — 30 % (ст.224 НК РФ).

Порядок налогообложения до 2020 года различался в зависимости от способа осуществления операций купли-продажи ценных бумаг.

6 советов, как уменьшить налоговый сбор

- Не продавайте активы минимум 3 года после их покупки. В таком случае, при их реализации налоги не взимаются. Учтите, что максимальная свободная от налогообложения сумма — 3 миллиона рублей, умноженная на количество лет владения активами. Например, если через 3 года реализовать активы на 3 миллиона рублей, то 9 миллионов рублей будут свободны от налога.

- Приобретайте государственные, муниципальные и субфедеральные облигации, купонная прибыль с которых не попадает под налогообложение.

- Не реализуйте активы на протяжении года после покупки. Доход не фиксируется, и налоговый сбор за нее Вы не платите.

- Если по результатам налогового года получилась прибыль, а на счету имеются убыточные активы, можете их продать и приобрести в новом году. Тогда в текущем году Вы уменьшите налог на прибыль за счет убыточных сделок.

- Если Вы зарабатываете на торговле ценными бумагами, зарегистрируйтесь, как индивидуальный предприниматель. Таким образом, Вы будете выплачивать меньший взнос (6% на УСН). Однако нужно будет делать выплаты в фонд медицинского страхования и пенсионный.

- Для путешественников и нерезидентов России выгодно вкладываться в облигации через иностранных брокеров. Однако если нерезидент получает прибыль от российской биржи, он отчисляет 30%.

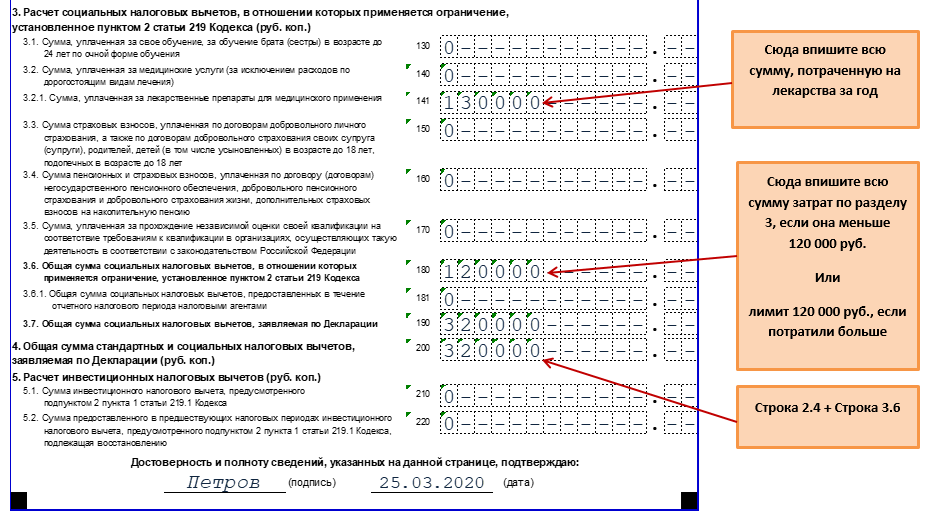

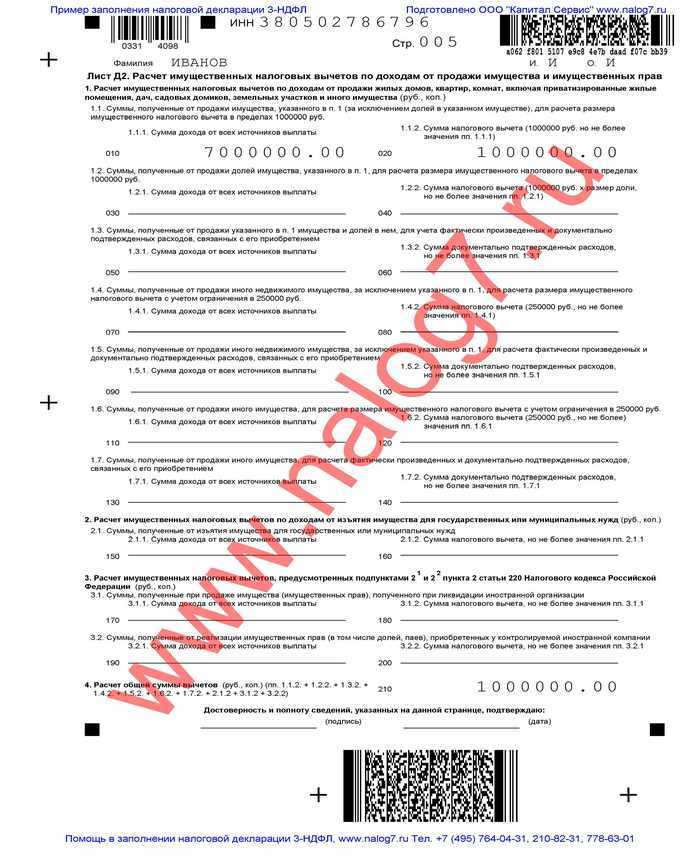

1.2. Какими документами можно подтвердить расходы?

Расходы на приобретение, хранение и реализацию ценных бумаг должны быть документально подтверждены (п. 10 ст. 214.1 НК РФ).

К подтверждающим документам относятся (письмо Минфина РФ от 12.12.2007 г. № 03-04-05-01/403):

-документы (в т.ч. квитанции к приходному кассовому ордеру, квитанции банка, расписки покупателя о получении денег, выписки с банковского счета и т. д.);

-иные надлежащим образом оформленные документы (например, справка из бухгалтерии об удержании стоимости акций организации из зарплаты сотрудника).

Кроме того, физическое лицо может претендовать на инвестиционный вычет по НДФЛ (см. раздел 3).

Налогообложение банковских вкладов

Доход по банковским вкладам облагается налогом в случае превышения процентной ставки по вкладу ставки рефинансирования, увеличенной на 5%. Например, если ставка рефинансирования равна 7%, то налогом будет облагаться доход, если проценты по вкладу больше 12%. Доход облагается по ставке 35%, но только с той части, которая превышает ставку рефинансирования, увеличенную на 5%.

Пример: вы вложили 100 000 рублей на 1 год на банковский вклад со ставкой 15%. Ваш доход составит 15 000 рублей. Из этой суммы налогом будет облагаться 3000 рублей, а налог будет равен 1050 рублям.

Вклады в валюте облагаются налогом в случае, если процентная ставка по вкладу превышает 9%. Налог платится по ставке 35% и тоже только с превышения.

Для расчета налога учитывается процентная ставка по вкладу, которая указана в договоре и ставка рефинансирования, действовавшая на момент заключения договора. С 2016 года значение ставки рефинансирования равняется ключевой ставке.

Налоговым агентом является банк, то есть банк сам рассчитает величину налога и удержит его, а клиент получит доход уже за вычетом налога.

На практике банковские вклады с процентами, которые превышали бы указанные в законе величины, встречаются редко. Поэтому в большинстве случаев доход вкладчиков налогом не облагается.

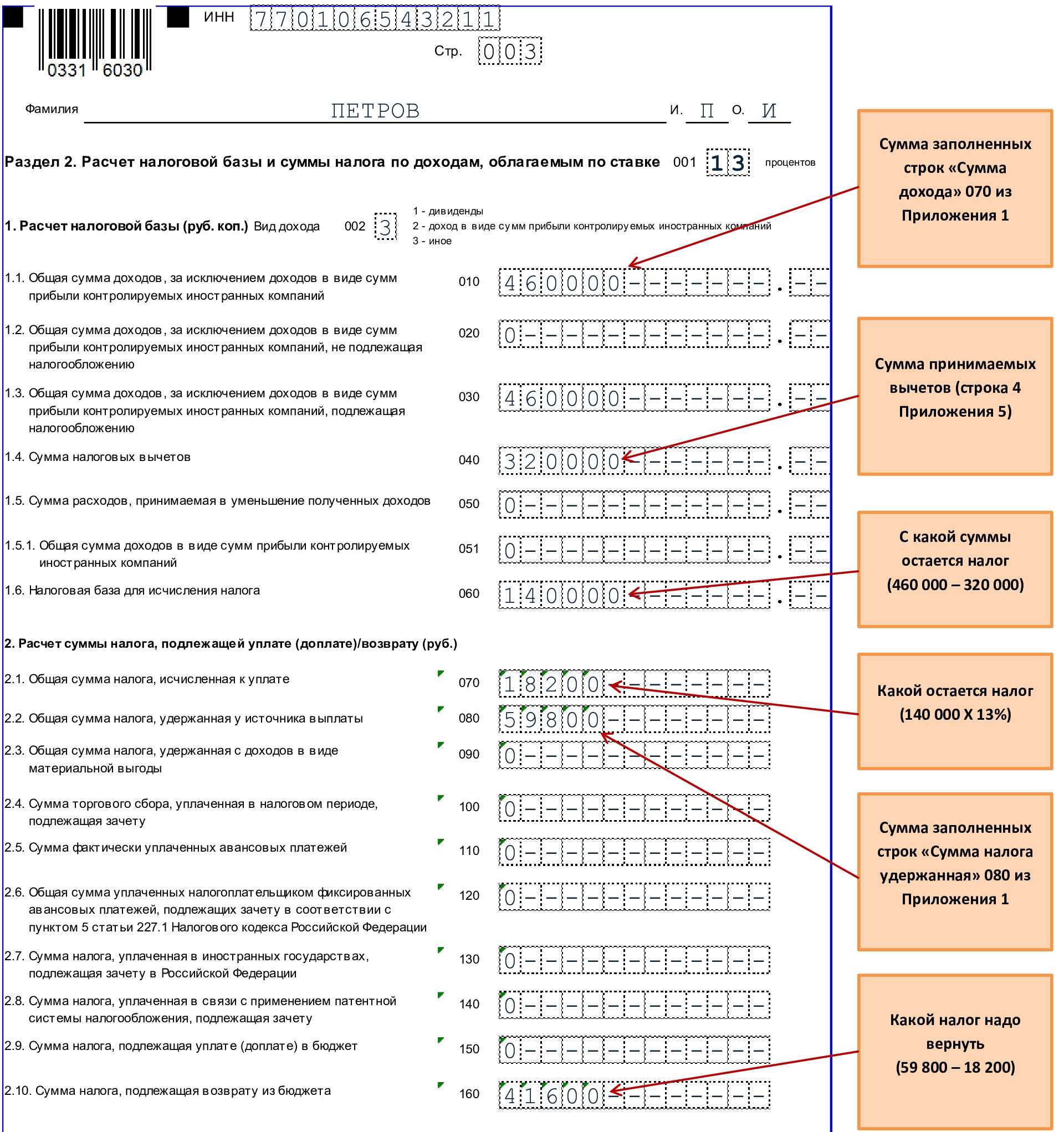

1.1. На какие расходы можно уменьшить полученные доходы по сделкам с ценными бумагами?

Доходы от продажи ценных бумаг можно уменьшить на расходы по их приобретению, реализации и хранению (п.12 ст.214.1 НК РФ).

Так, к расходам по приобретению, реализации, погашению и хранению ценных бумаг, в частности, относятся:

-суммы, заплаченные при приобретении ценных бумаг;

-оплата услуг депозитария, брокеров, регистратора и других профессиональных участников рынка ценных бумаг;

-суммы биржевого сбора (комиссия);

-суммы процентов по заемным средствам, использованным на приобретение ценных бумаг в пределах ставки рефинансирования, увеличенной в 1,1 раза, — для рублевых кредитов и займов и исходя из 9 процентов — для валютных;

-суммы налога на наследование или дарение ценных бумаг, уплаченные при их получении владельцем, который продает ценные бумаги;

-расходы дарителя (наследодателя) на приобретение ценных бумаг, если полученные в дар (в наследство) ценные бумаги не облагаются НДФЛ (п.18, п.18.1 ст.217 НК РФ);

-прочие расходы, непосредственно связанные с куплей, продажей, погашением и хранением ценных бумаг (п.10 и абз.9 п.13 ст.214.1 НК РФ).

Доходы от продажи ценных бумаг можно уменьшить в полном объеме на стоимость приобретения, реализации, погашения и хранения ценных бумаг, за исключением процентов по заемным средствам, которые нормируются. Поэтому доход можно уменьшить на проценты, которые укладываются в норматив.

Иванов П.П. заключил с банком кредитный договор на приобретение облигаций коммерческого банка.

Предположим, что процентная ставка по кредиту составила 14 % годовых.

Сумма кредита составила 730 000 рублей.

Предположим, что в период кредитного договора, действовала ставка рефинансирования в размере 7 процента годовых (с 9 сентября 2019 г.).

Ставка процентов по кредиту Иванова П.П. больше предельного размера процентов, которые можно учесть в расходах на приобретение ценных бумаг (14% > 7,7%).

А значит Иванов П.П. сможет уменьшить доходы от продажи ценных бумаг на сумму процентов, равную:

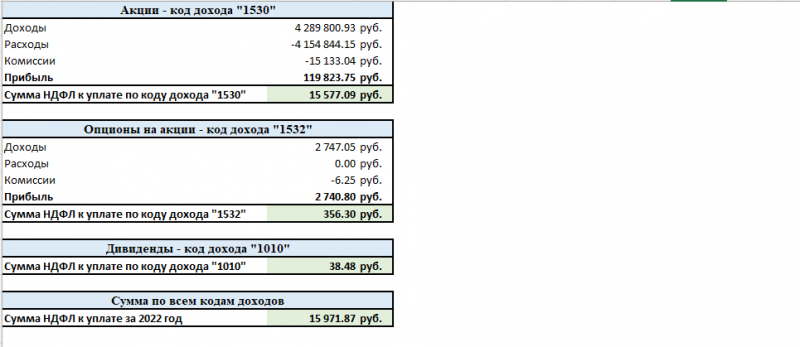

Шаблон для расчета налогов

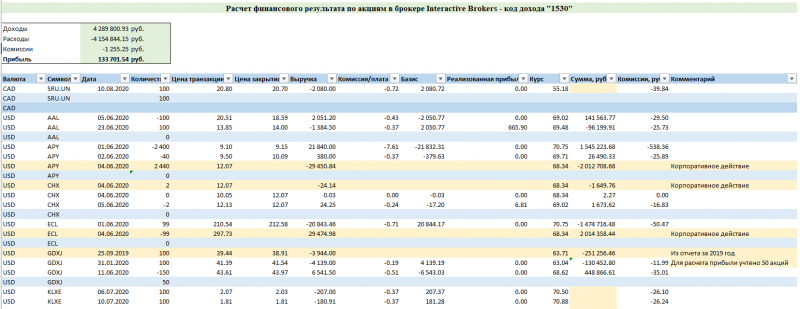

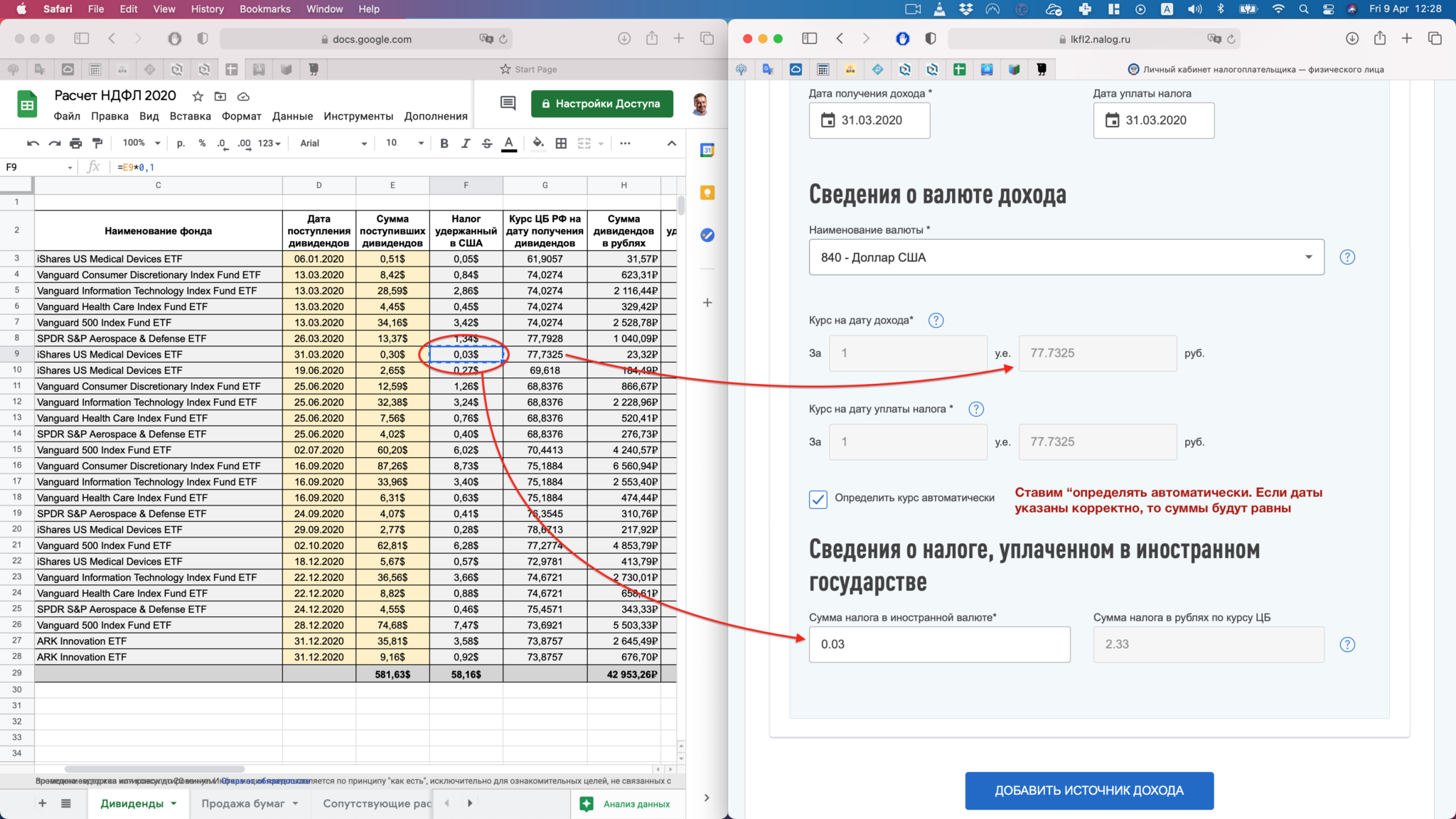

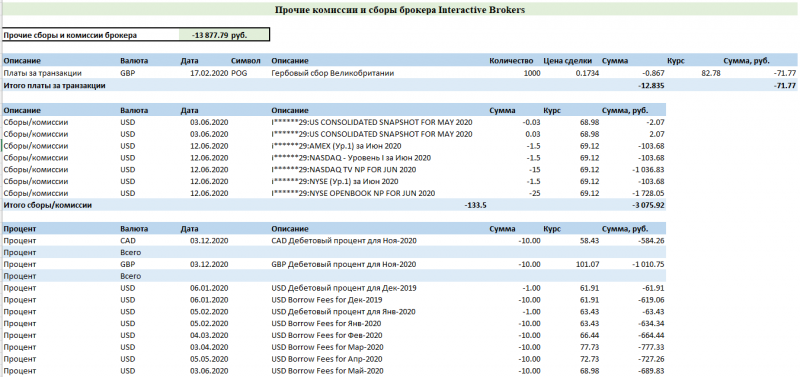

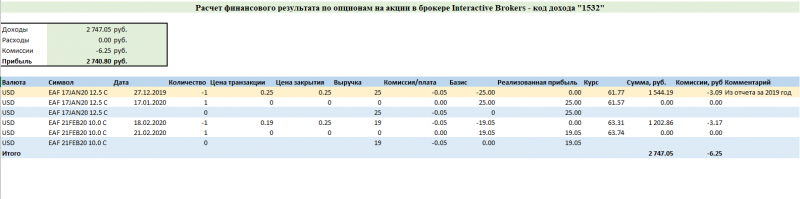

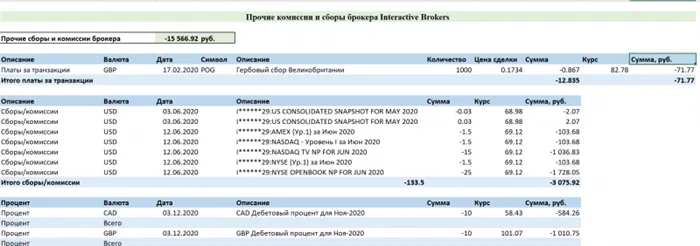

Я уже несколько лет самостоятельно делал все расчеты для 3-НДФЛ и немного автоматизировал этот процесс. В результате получился файл, в котором путем несложных ручных манипуляций можно достаточно быстро посчитать налоговую базу для операций в Interactive Brokers. Сразу стоит сказать, что это не скрипт, который все делает за вас, а файл с формулами, для которого нужно подготовить исходные данные и вставлять их руками для каждого блока. Тем не менее, курсы валют, расчет прибыли и комиссий и т.д. в нем подтягиваются автоматически, что сэкономит много времени, если вы решили посчитать налог самостоятельно.

Если у вас были только стандартные транзакции (покупка/продажа акций и получение дивидендов), и нет большого количества переносов закрытых позиций через календарный год, то весь процесс, скорее всего, займет не больше 1-2 часов, так как достаточно просто вставить массив данных в нужное место и все расчеты будут сделаны почти автоматически. Сделки, в которых позиция переносится через год (открыта до 2020 года, закрыта в 2020 году), а также нестандартные транзакции вроде корпоративных действий учитываются по отдельности вручную, поэтому их занесение займет больше времени. У меня ушло в сумме где-то 3-4 часа, правда часть этого времени потратил чтобы собственно сделать шаблон, разобраться, как учитывать нестандартные транзакции и перепроверить итоговые суммы.

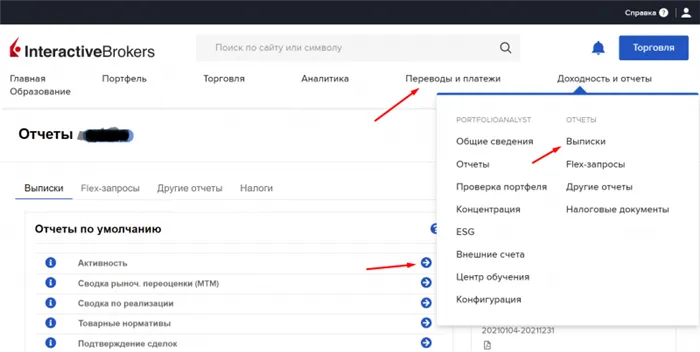

Ниже приведу скриншоты, как выглядит результат. На всякий случай скажу, что отчет сделан на основе моих реальных транзакций за прошлый год, о которых пишу на сайте, но большая часть значений изменена.

Сам шаблон и подробная инструкция как с ним работать доступны для подписчиков в отдельном посте.

Как не платить налог с продажи акций, существующие льготы

Для владельцев ЦБ льготы представлены освобождением от обязательства уплаты налогового сбора или применением ставки в 0%.

- Налогообложение акций для физических лиц по 0%-ой ставке имеет место, если ЦБ приобретена после 1 января 2011 года, ее владелец не менялся на протяжении 5 лет.

- Продажа акций, купленных физическим лицом до 2011 года не подлежит налогообложению, если не более половины активов эмитента представлены объектами недвижимости, зарегистрированными на территории РФ.

- Реализация акций освобождена от налога на прибыль, если эмитент имеет непосредственное отношение к высокотехнологичному производственному сектору.

- Налог на акции, удержанные (находящиеся во владении) более 3 лет, не взимается при условии, что сделки произведены в рамках российской биржи, а положительный финансовый результат сделки не превышает 3 млн российских рублей.

Как продать акции без уплаты налога? Сделка, совершаемая вне системы биржи, освобождается от обязательств, установленных НК России.

Налогообложение ИИС

Также сдвиги налоговых ставок в меньшую сторону осуществляются путем применения инвестиционных вычетов, которые напрямую связаны с возможностью граждан открытия индивидуальных инвестиционных счетов (ИИС).

ИИС – это зарегистрированные инвестиционные счета, к которым можно получить онлайн кабинеты от банков или брокерских площадок, управление которыми может передаваться профессиональным брокерам. Владелец счета вносит на баланс денежные средства (только в российских рублях, сумма ограничена по годам) и через управителя осуществляет любые биржевые операции.

Граждане, имеющие ИИС, наделены правом выбора объекта, который будет учитываться в качестве фактического налогового вычета:

- 13% от общей суммы счета, прикрепленного к аккаунту;

- Полная налоговая сумма, исчисляемая по всем инвестиционным операциям, проведенным с помощью ИИС (при этом законом не установлен максимальный размер финансового результата).

Второй вариант инвестиционных вычетов – это освобождение от налога граждан, купивших акции на российской бирже и державших последние не менее 3-х лет.

Нужно ли платить налог с продажи акций, если финансовый результат превышает максимальную сумму положительного результата, используемую в рамках налогового вычета? Да, если положительный результат от реализации ЦБ, владение которой длится более 3-х лет, будет превышать 3 млн. российских рублей, получатель дохода обязуется выполнить налоговое обязательство.

1.1. На какие расходы можно уменьшить полученные доходы по сделкам с ценными бумагами?

Доходы от продажи ценных бумаг можно уменьшить на расходы по их приобретению, реализации и хранению (п.12 ст.214.1 НК РФ).

Так, к расходам по приобретению, реализации, погашению и хранению ценных бумаг, в частности, относятся:

-суммы, заплаченные при приобретении ценных бумаг;

-оплата услуг депозитария, брокеров, регистратора и других профессиональных участников рынка ценных бумаг;

-суммы биржевого сбора (комиссия);

-суммы процентов по заемным средствам, использованным на приобретение ценных бумаг в пределах ставки рефинансирования, увеличенной в 1,1 раза, — для рублевых кредитов и займов и исходя из 9 процентов — для валютных;

-суммы налога на наследование или дарение ценных бумаг, уплаченные при их получении владельцем, который продает ценные бумаги;

-расходы дарителя (наследодателя) на приобретение ценных бумаг, если полученные в дар (в наследство) ценные бумаги не облагаются НДФЛ (п.18, п.18.1 ст.217 НК РФ);

-прочие расходы, непосредственно связанные с куплей, продажей, погашением и хранением ценных бумаг (п.10 и абз.9 п.13 ст.214.1 НК РФ).

Доходы от продажи ценных бумаг можно уменьшить в полном объеме на стоимость приобретения, реализации, погашения и хранения ценных бумаг, за исключением процентов по заемным средствам, которые нормируются. Поэтому доход можно уменьшить на проценты, которые укладываются в норматив.

Реализация ценных бумаг через посредника

При реализации ценных бумаг налоговым агентом признается посредник, через которого они были проданы. А именно доверительный управляющий или брокер, действующий на основании заключенного с человеком договора:

доверительного управления;

на брокерское обслуживание;

поручения;

комиссии;

агентского.

Это следует из положений статьи 214.1, подпункта 1 пункта 2 статьи 226.1 и подпункта 2 пункта 1 статьи 228 Налогового кодекса РФ.

Как налоговый агент посредник должен:

рассчитать доход продавца ценных бумаг;

уменьшить его на сумму документально подтвержденных расходов;

рассчитать, удержать НДФЛ и перечислить его в бюджет;

отчитаться перед налоговой инспекцией о доходах, выплаченных продавцу, по форме 2-НДФЛ.

При таком способе продажи собственник ценных бумаг не должен рассчитываться с бюджетом. За него все сделает налоговый агент. На руки человек получит доход от продажи ценных бумаг за минусом удержанного с этой суммы налога.

Такой порядок основан на положениях пункта 12 статьи 214.1, подпункта 1 пункта 2 статьи 226.1, а также пункта 2 статьи 230 Налогового кодекса РФ.

Особенности определения финансового итога

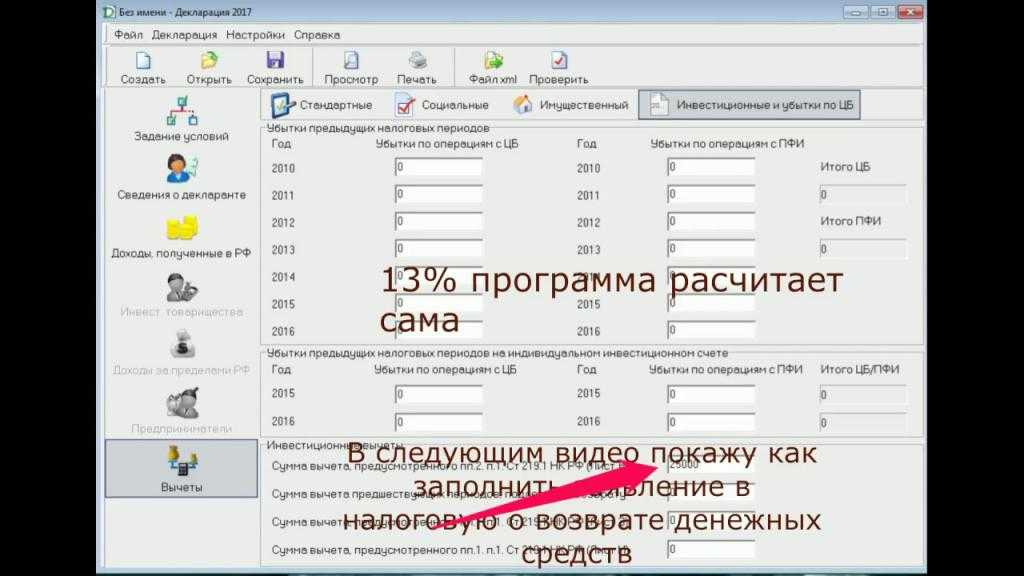

Результат по совершенным сделкам определяется за отчетный период – календарный год. При этом доходы за отчуждение акций и выручка от производных инструментов суммируются отдельно

Если по результатам календарного года субъект понес убытки, то утраченные средства принимаются во внимание при подсчете налогооблагаемой базы в текущем или будущем периоде

Такой подход позволяет оптимизировать налоговые требования для плательщика. Если лицо решило перенести убытки на будущий период, сделать это разрешается в пределах 10 лет.

Принцип перемещения отрицательного результата действует только в условиях организованного рынка. Акционер, который проводил операции за пределами биржевых торгов, не вправе использовать такие привилегии.