УСН

При подрядном способе строительства налоговую базу по единому налогу определяйте в следующем порядке.

Если застройщик платит единый налог с доходов, то налогооблагаемой базой является его выручка, полученная от оказания услуг (п. 1 ст. 346.18 НК РФ).

Если застройщик платит единый налог с разницы между доходами и расходами, то налогооблагаемой базой будет разница между выручкой, полученной от оказания услуг, и расходами, связанными с этой деятельностью (п. 2 ст. 346.18 НК РФ). При этом застройщик вправе учесть только те расходы, которые поименованы в пункте 1 статьи 346.16 Налогового кодекса РФ. Подробнее о порядке учета расходов при упрощенке см. Какие расходы учитывать при расчете единого налога на УСН.

Кроме того, при поступлении от инвестора средств целевого финансирования застройщик обязан обеспечить раздельный учет расходов, понесенных за счет этих средств (подп. 1 п. 1.1 ст. 346.15, подп. 14 п. 1 ст. 251 НК РФ). Подробнее об этом см. Как отразить в учете негосударственное целевое финансирование. Налоговую базу по единому налогу такие расходы не уменьшают (п. 17 ст. 270 НК РФ).

Если застройщик ведет строительство собственными силами (т. е. выполняет функции подрядчика), то он рассчитывает единой налог в том же порядке, что и подрядчик. Подробнее об этом см. Как отразить в учете расходы подрядчика по договору строительного подряда.

Возможно ли включение в список затрат произведенные после регистрации недвижимости расходы

Очень часто отделочные работы и расходы на приобретение материалов продолжают происходить еще порядочное время до получения выписки из Единого государственного реестра налогоплательщиков. Следовательно, возникает вопрос, имеется ли возможность включения их в список затрат по возврату налога, а также, можно ли изменять сумму, требуемую к вычету, после того, как она уже будет один раз заявлена?

Федеральная налоговая служба России решила, что ответ на вопрос о включении данных средств в список будет положительным, кроме того, даже если вычет на момент их включения уже был предоставлен, сумму все еще можно изменить и получить остаток. При этом изменение суммы будет возможно лишь на величину текущих затрат.

Приведем пример. В 2014 году вы построили самостоятельно на земельном участке двухэтажный дом, и зарегистрировали его в качестве своей жилой собственности, при этом расходы на строительство составили полтора миллиона рублей. В 2015 году вы предоставляете в органы декларацию за прошедший год и получаете возврат. В этом же году вы проводите дополнительные отделочные работы дома еще на полмиллиона, получается, что в 2016 году вы сможете подать в органы еще одну декларацию, уже за 2015 год, благодаря которой заявите к вычету полную сумму, в 2 миллиона и получите недостающие 13% от 200 тысяч рублей.

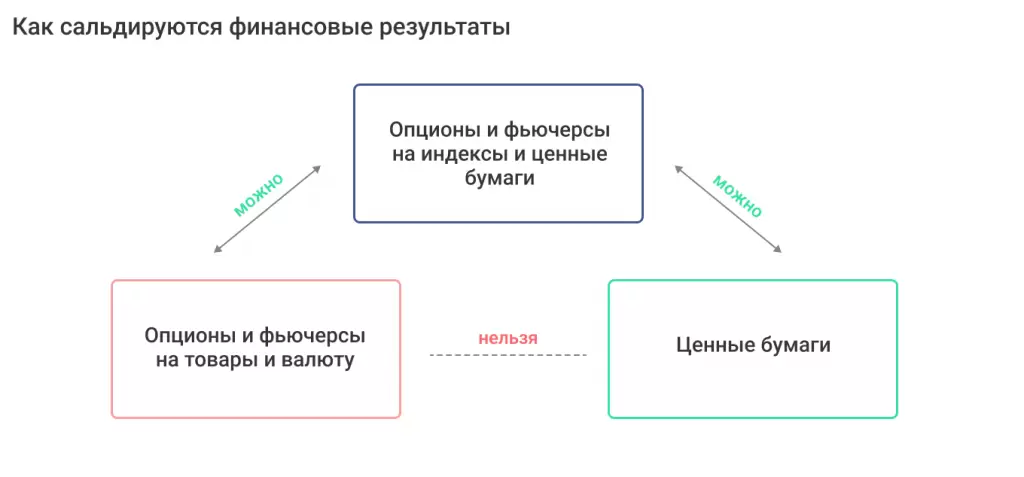

Сальдирование финансовых результатов по разным брокерским счетам

Сальдирование — это уменьшение прибыли на размер убытков. То есть из дохода по инвестициям вычитаются убытки, и налог нужно платить только с получившейся разницы. Доходы и убытки считаются по уже закрытым сделкам по итогам каждого года. Если инвестор приобрел ценные бумаги и продолжает их держать, то он не фиксирует ни прибыль, ни убытки, а значит, и сальдирование невозможно.

Прибыль или убыток считается как разница между расходами на покупку бумаг и суммой, полученной при продаже. Если инвестор продавал разные ценные бумаги на одном брокерском счете, то по итогам года брокер сам посчитает полученную прибыль или убыток и определит сумму налога. Например, в 2021 году Иван продал акции А с убытком 10 000 рублей, а акции Б с прибылью 60 000 рублей. В этом случае налог на прибыль по инвестициям составит (60 000 – 10 000) * 13% = 6 500 рублей. Брокер сам сальдирует финансовые результаты и рассчитает налог.

Другая ситуация, если у инвестора два брокерских счета и на одном он продал акции с убытком, а на другом — с прибылью. Брокеры не обмениваются между собой информацией, а значит, не сальдируют финансовые результаты на разных счетах, это может сделать только сам инвестор.

Что важно знать о сальдировании финансовых результатов по разным брокерским счетам

- Сальдировать также можно фондовые ПФИ (контракты на индексы и ценные бумаги, например фьючерсы на индекс РТС) с ценными бумагами или нефондовыми ПФИ (контракты на товары, валюту, например фьючерсы на нефть). При этом ценные бумаги «несовместимы» с нефондовыми ПФИ.

- Убытки по активам, обращающимся на финансовом рынке, не сальдируются с убытками по необращающимся активам. Бумаги считаются обращающимися, если за последние три месяца они торговались на бирже хотя бы один раз и по ним рассчитывались котировки. Необращающиеся инструменты торгуются на внебиржевом рынке.

Как сальдировать финансовые результаты по разным брокерским счетам

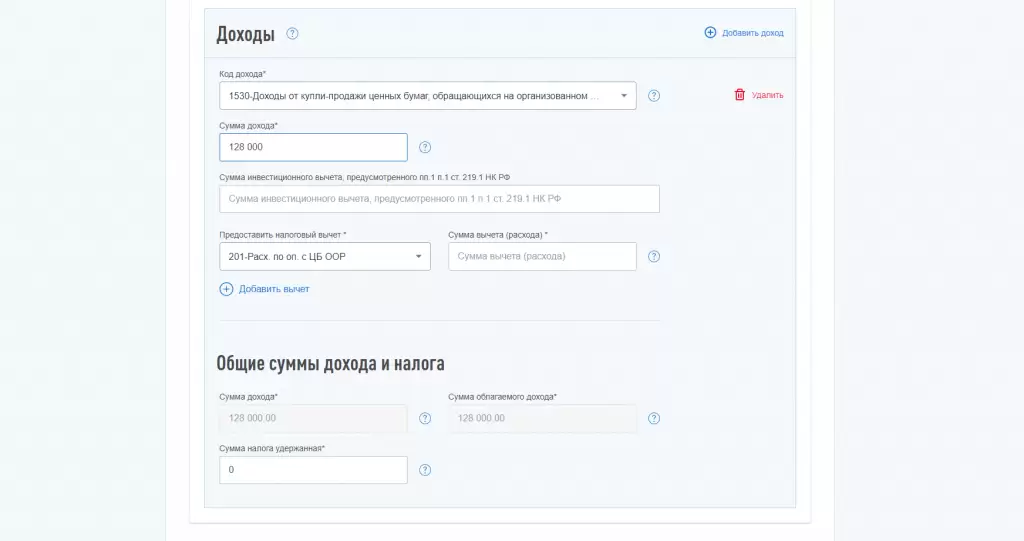

Для сальдирования результатов у разных брокеров инвестору нужно собрать документы и заполнить декларацию 3-НДФЛ.

Вот список необходимых документов:

- справки 2-НДФЛ — нужно получить у всех своих брокеров;

- налоговый отчет от брокера — нужно запросить у тех брокеров, у которых получен убыток, в документе указывается сумма убытка. Вместо отчета у брокера можно взять справку об убытке;

- если есть счет у иностранного брокера, то понадобится отчет по операциям на этом счете — на основании документа инвестор должен самостоятельно рассчитать свои доходы или расходы.

Чем выгоден розничный налог?

Применение спецрежима розничного налога –исключительно по желанию налогоплательщика и принимать решение о смене налогового режима стоит взвешенно, просчитав экономическую целесообразность.

Розничный налог выгоден в первую очередь низкой единой ставкой. Вместо 3%-10% ИПН или 10-20% КПН и 12% НДС налогоплательщикам достаточно уплачивать только 4%-8% ИПН с оборота.

Ставка 4% — если вы продаете товары или предоставляете услуги физическим лицам, а также ИП и ТОО, которые не производят вычеты по расходам при исчислении налога, а 8% — если ваш покупатель ИП или юридическое лицо на общеустановленном режиме, применяет вычеты

Также обращаем внимание, что местные акиматы имеют право понижать размер установленной ставки розничного налога, но не более чем на 50% (т.е. установить ставку не 4%, а 2%) в зависимости от вида деятельности

Это позволит стимулировать развитие определенного вида деятельности в региональном масштабе. Уточнить наличие льготы следует на сайте местного акимата.

Налогоплательщик, применяющий СНР розничного налога, должен вести раздельный налоговый учет по доходам, облагаемым по разным ставкам. Даже если ИП не ведет полноценный бухгалтерский учет, он обязан оформлять и хранить первичные документы, а также вести налоговые регистры. Поэтому потребуется организовать отдельно учет продаж покупателям-физическим лицам, а отдельно – юридическим лицам. На основании налоговых регистров затем к сумме дохода будет применяться та или иная ставка.

Соцналог и НДС (в случае, если налогоплательщик ранее стоял на учете по НДС) уплачивать не потребуется.

Если налогоплательщик не стоял на учете по НДС, но достиг порога обязательной постановки на учет (20 000 МРП), то вставать на учет по НДС плательщикам розничного налога также не потребуется. Соответственно, не придется сдавать декларацию по НДС (форма 300.00), которая считается одной из самых трудоемких в заполнении форм отчетности.

Налоги, удерживаемые у источника выплаты, а также социальные платежи, уплачиваются в стандартном режиме. Также плательщики розничного налога имеют право уплачивать Единый платеж с ФОТ.

Перейти на розничный налог можно с ОУР или другого спецрежима, предусмотренного ст.683 НК РК.

Если налогоплательщик, планирующий перейти на розничный налог, состоит на учете по НДС, то не позднее 5 рабочих дней до начала применения розничного налога нужно сняться с учета по НДС и предоставить ликвидационную ф.300.00.

Перейти на розничный налог можно в любое время в течение года. Если подать заявление о переходе, то перейти на розничный налог можно будет с 01 числа месяца, следующего за месяцем подачи уведомления.

Отметим, что ст.696-3-ст.696-4 НК РК не содержат отдельных условий для применения розничного налога нерезидентами. Следовательно, они вправе применять СНР розничного налога наравне с резидентами РК (при соответствии условиям его применения).

Возникновение права на получение государственной компенсации строительных затрат

У гражданина появляется право потребовать денежной компенсации затрат на построенный самостоятельно дом тогда, когда он регистрирует его, в качестве собственности жилой. Чтобы доказать, что процедура регистрации налогоплательщиком успешно пройдена, необходимо предоставить в соответствующие структуры справку из Единого государственного реестра недвижимости.

Обращение в отделение налоговой службы за получением денег возможно лишь по завершению календарного годичного периода, ставшего временем прохождения регистрации недвижимого жилого имущества

Получается, если вы возвели коттедж на своем участке в 2014 году, то подать обращение в Федеральную налоговую службу за компенсацией средств вы имеете право в 2015.

Приведем пример. Вы запустили процесс возведения жилого дома в начале 2012 года, закончили его строительство в середине 2014 года. Оформление построенного коттеджа в собственность с занесением в Единый государственный реестр недвижимости произошло в 2015 году, получается, что обращение в органы подать на возврат некоторой части средств вы можете только по наступлению 2016 года.

Одновременно с этим, подача на последующий год после периода прохождения регистрационной процедуры не является обязательной, у вас есть еще время, так как подать бумаги на получение вычета можно за прошедшие 36 месяцев.

Приведём пример. В 2013 году вы построили на своем участке коттедж и прошли процедуру регистрации в собственность. В 2013 и 2014 годах вы не были официально трудоустроены, и лишь в 2015 году получили работу с «белой» заработной платой и договором о трудоустройстве. Получается, что активировать возврат подоходного налога вы можете лишь в 2016 году и получить все выплаты за 2015. При этом полагающаяся вам сумма, не выданная полностью, перенесется на последующие годы.

Если же справка из Единого государственного реестра недвижимости уже у вас на руках и ждать конца года вы не хотите, то обратитесь за получением средств по месту работы. Да, вы не получите единую выплату, однако будете постепенно возвращать по 13% от заработной платы каждый месяц, пока вся полагающаяся вам сумма не будет выдана.

Какой способ получения денег удобнее, решать вам, однако мы думаем, что лучше по возможности дождаться возвращения полной суммы, которую можно ощутить реально

Как избежать ошибок и сократить налоги при продаже недвижимости

1. Заранее планируйте продажу недвижимости. Настоятельно рекомендуется продавать недвижимость не спеша и не в бегах, чтобы успеть продать её на наиболее выгодных условиях. Планирование продажи дома или земельного участка заранее позволяет оценить его реальную стоимость и предотвратить неприятные сюрпризы в виде дополнительных налогов.

2. Обращайтесь за консультацией к профессионалам в области недвижимости и налогообложения. Это может показаться слишком дорогостоящим первоначально, но поможет избежать ошибок, которые в будущем могут стать куда более дорогостоящими. Профессионалы знают как минимизировать налоговую нагрузку и как правильно украсить объект продажи.

- Ни в коем случае не продавайте недвижимость сначала на абсолютной стоимости. Оставьте немного места для переговоров и перколов, возможно, в последний момент, на счет перемен в налоговом законодательстве;

- Выбирайте агентство недвижимости исходя из их квалификаций и репутации на рынке;

- Анализируйте другие объекты, которые уже были проданы в этом районе.

4. Заключайте сделку на короткий срок перед 31 декабря. Если вы собираетесь оформить сделку на продажу дома или земельного участка, стоит поторопиться и заключить её до 31 декабря. В этом случае вы сможете получить налоговые льготы и избежать дополнительных обязательств по уплате налогов.

Бухучет: привлечение технического заказчика

Застройщик может привлечь для частичного или полного выполнения своих функций технического заказчика. Услуги технического заказчика застройщик отражает в качестве своих расходов на оказание услуг инвестору по организации строительства. Для отражения этих расходов используйте счет 26 «Общехозяйственные расходы».

При этом в бухучете сделайте проводки:

Дебет 26 Кредит 60 – списаны затраты по договору с техническим заказчиком, связанные с выполнением функций застройщика;

Дебет 19 Кредит 60 – учтен НДС, предъявленный техническим заказчиком;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – принят к вычету НДС, предъявленный техническим заказчиком.

Ситуации, в которых можно претендовать на получение возврата при строительстве

Таблица 1. Ситуации, когда можно претендовать на получение возврата НДФЛ

| Ситуации | Пример |

|---|---|

| Ситуация 1. Если вы возвели жилой дом на собственные или взятые взаймы средства. Согласно букве закона, компенсация от государства полагается, когда произведено возведение дома, в котором собственник планирует жить, следовательно, в нем можно регистрировать граждан. В противном случае рассчитывать на получение вычета не приходится. Он полагается лишь за приобретение жилых недвижимых объектов. | Вы купили землю в пригороде, чтобы возвести жилище индивидуального характера, построили коттедж, получили справку со сведениями из Единого государственного реестра недвижимости. Теперь вам доступно обращение за получением возврата подоходного налога на возведение собственного дома. |

| Ситуация 2. Представим, что вы купили недострой и довели до ума, превратив в пригодный для жилья дом. В данной ситуации вы приобретаете уже не просто землю, а недостроенный объект, следовательно, обязаны предоставить для получения вычета договор о покупке незавершенной постройки, в противном случае вы сможете получить возврат лишь за покупку уже стоящего дома, за последующую достройку — нет. | Вы купили дом одноэтажный, заполнив с предыдущим владельцем договор, соответствующий ситуации. Вскоре вы провели реконструкционные изменения строения, добавив еще этаж сверху. Вы можете требовать компенсацию лишь средств, затраченных на приобретение дома в изначальном состоянии, реконструкция в данный список не попадает. |

Если бы вы приобрели земельный участок и выстроили на нем дачный дом, пригодный для жилья, а затем провели процедуру оформления в роли приспособленного к проживанию строения, но не предоставляющего возможности зарегистрироваться в нем, вы бы не имели возможности подать заявление на получение государственной компенсации.

Покупка земельного участка для дальнейшего строительства

А если вы по официальному договору о продаже и покупке объекта купили недостроенный коттедж в три этажа, а после покупки довели строительство до конца и зарегистрировали его, как свою собственность, можете претендовать на возврат не только затраченных на приобретение средств, но и на завершение строящегося объекта и его отделку.

Список расходов, входящих в перечень доступных для возмещения

Согласно букве закона, существует перечень определенных расходов при строительстве жилого объекта, на частичное возмещение которых можно претендовать. Все они представлены в 220 статье главного свода правил страны, регулирующего налоговые правоотношения.

Какие расходы можно компенсировать?

Среди них:

- затраты, направленные на покупку участка земли для последующего возведения жилья;

- средства, отданные за покупку участка земли со стоящим на нем недостроем, подразумевающимся как жилой дом по завершению строительных работ;

- затраты на приобретение материалов для строительства жилого объекта недвижимости, а также нужных элементов отделочных;

- средства, затраченные на составление документации проектно-сметного характера;

- деньги, отданные на подведение и подключение к зданию сетей инженерного характера и других коммуникационных систем.

Список расходов, не являющихся основаниями для возврата отчислений

Теперь давайте рассмотрим перечень расходов, по которым претендовать на получение средств от государства получится:

- при затратах денежных средств на работы по реконструкции и иному обустройству уже построенного и зарегистрированного дома;

- при проведении в готовом доме перепланировки;

- при установке оборудования необходимого, такого как унитаз, ванна или душевая, котел отопительный электрический, газовый и т.д.;

- если на участке производилась постройка пристроек и хозяйственных отсеков, а также любых других отдельно стоящих объектов, например бани или гаража.

Приведем пример. Вы возвели коттедж на собственной земле, а затем поставили гараж из кирпичей и баню деревянную. Внести два последних объекта в список претендующих на компенсацию расходов вы не имеете право, так как согласно закону туда попадают лишь средства, ушедшие строительство жилого объекта (дома) и отделочные работы в нем.

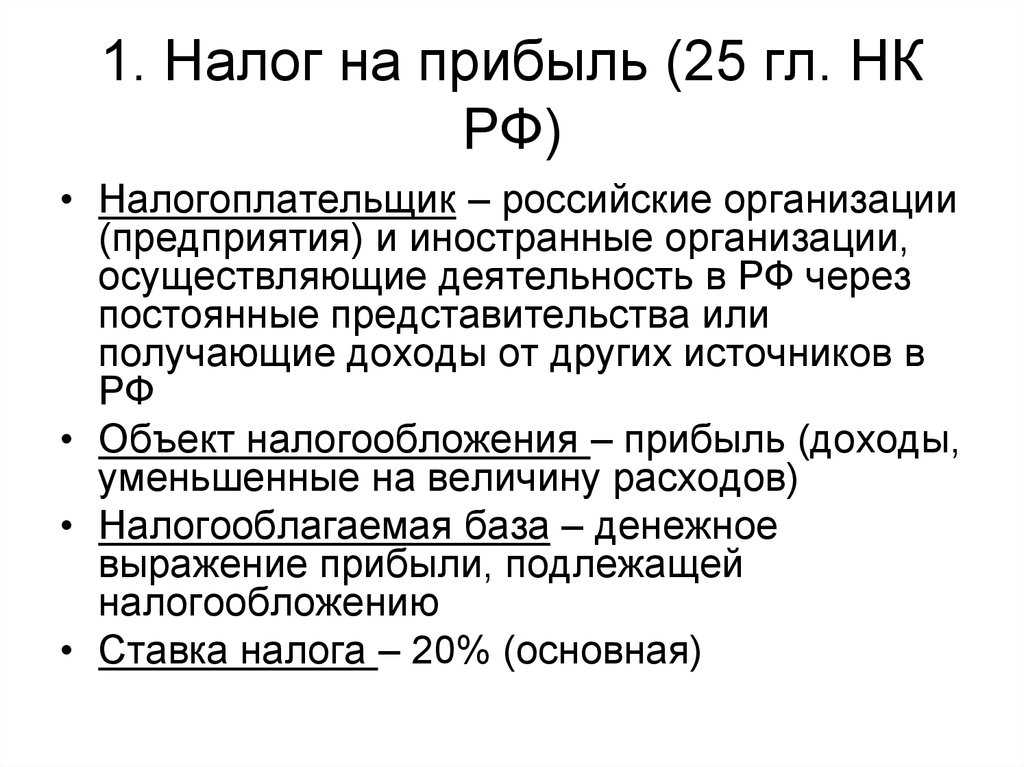

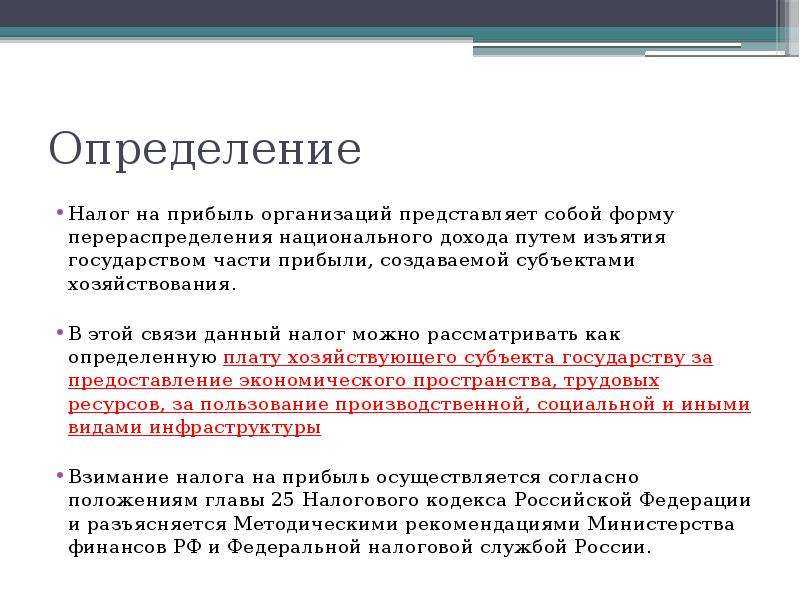

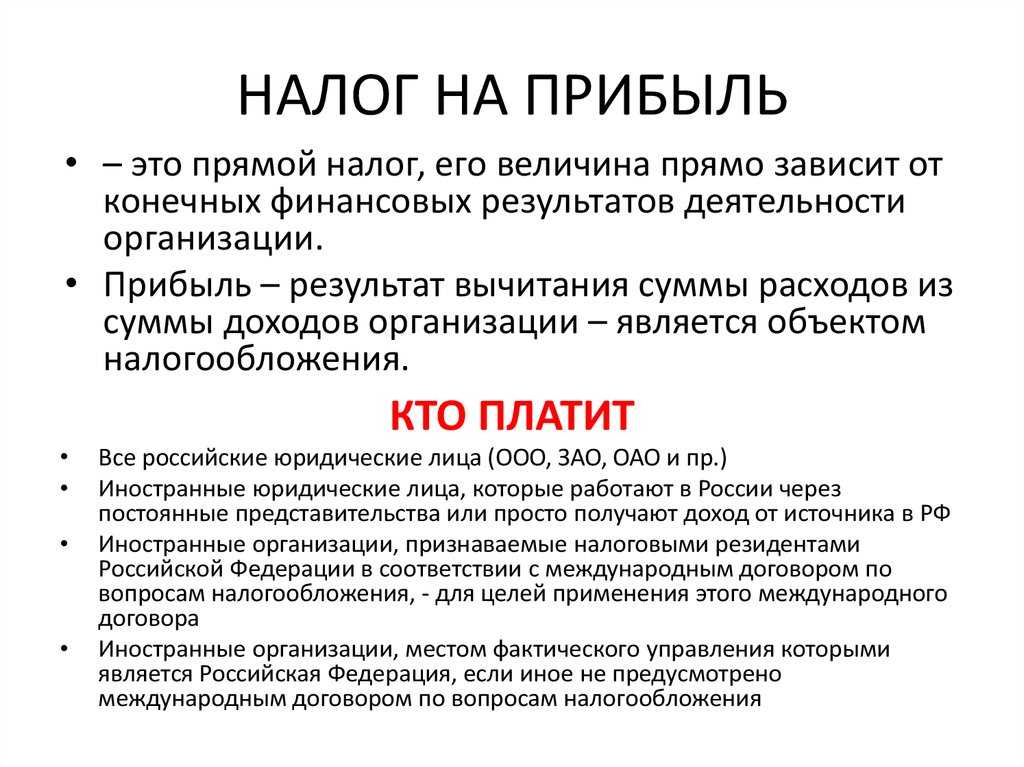

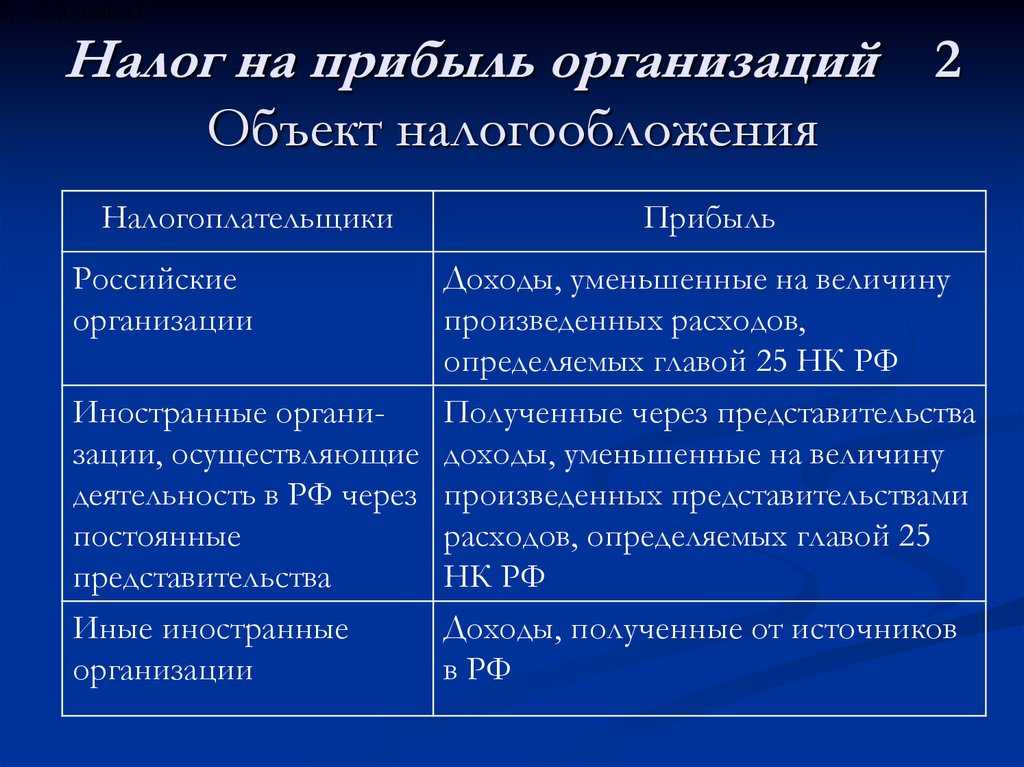

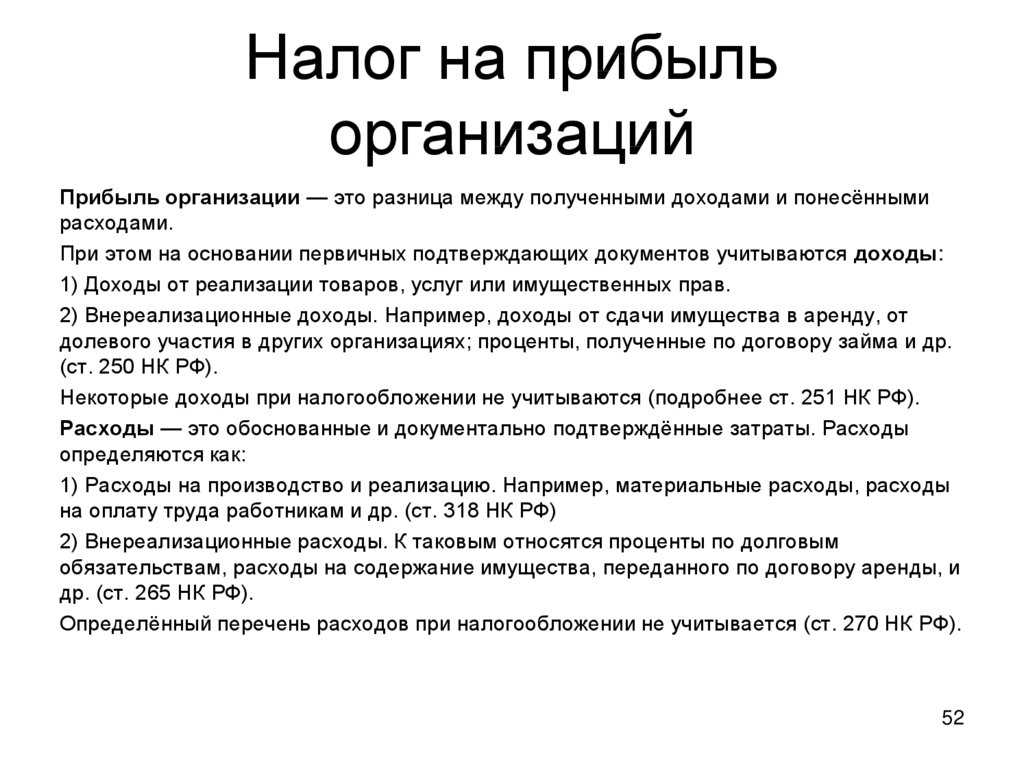

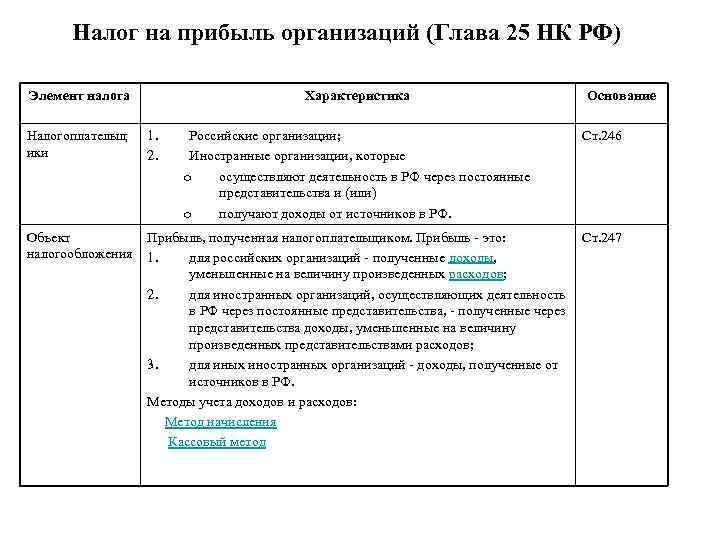

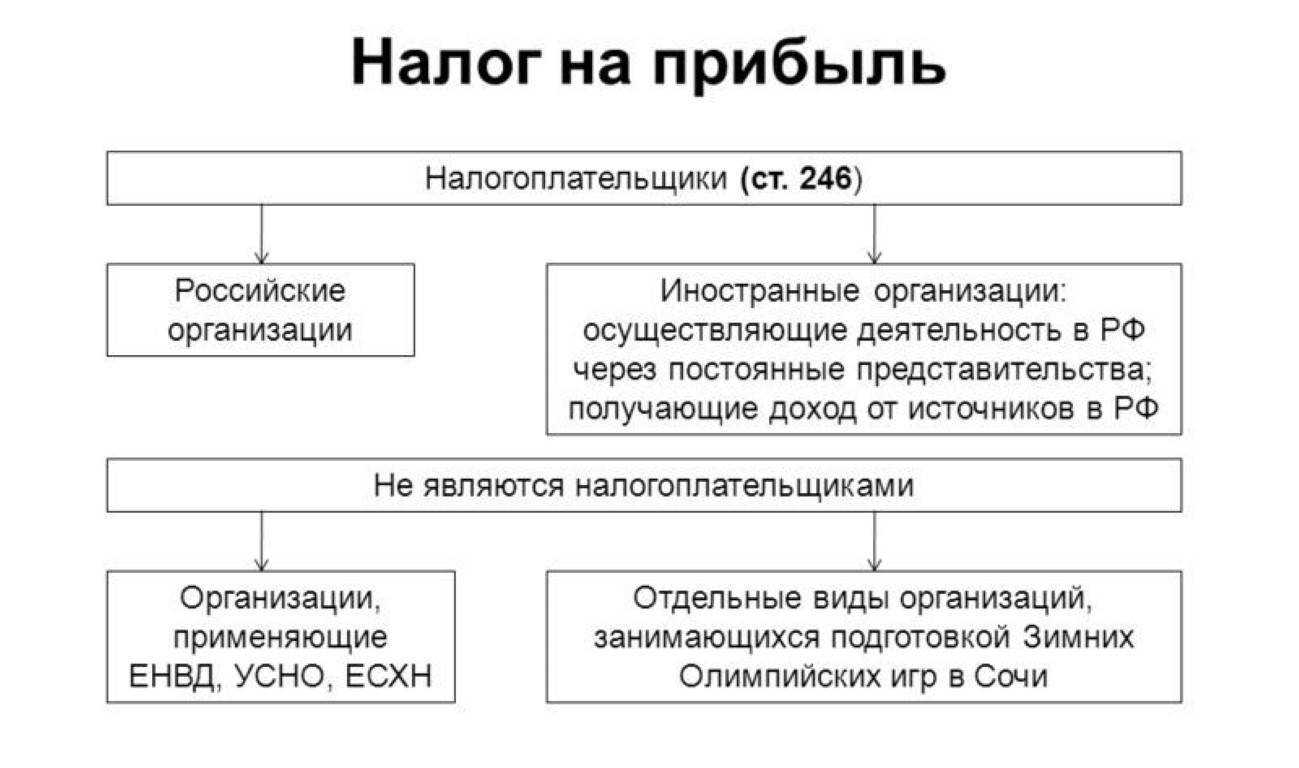

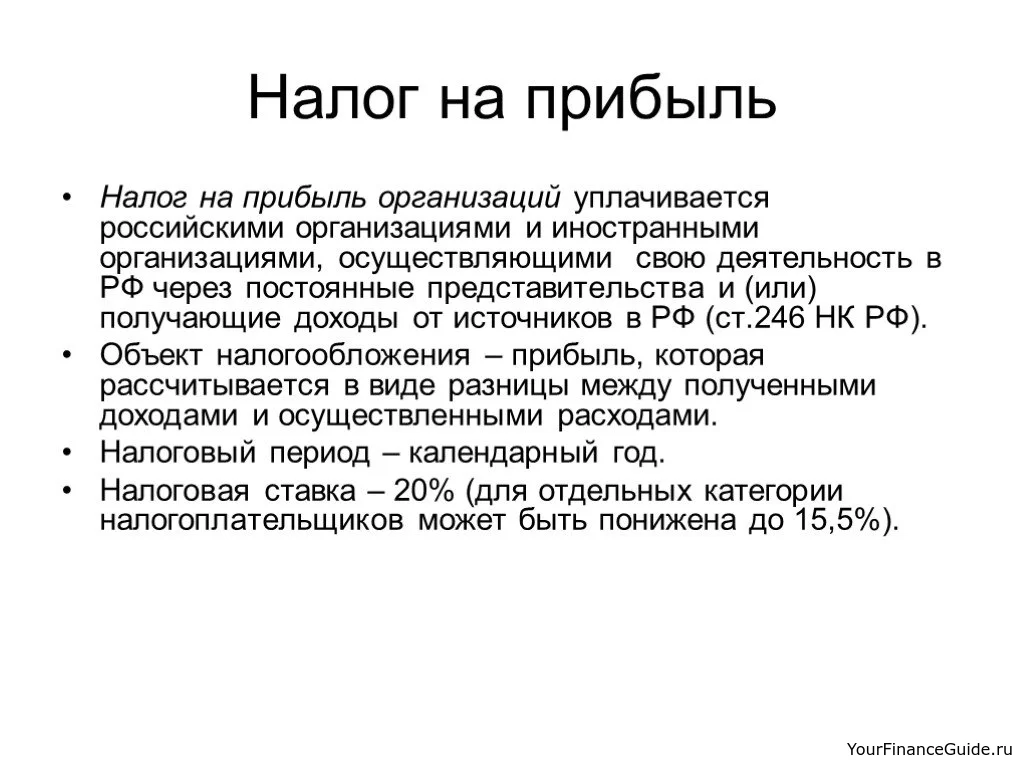

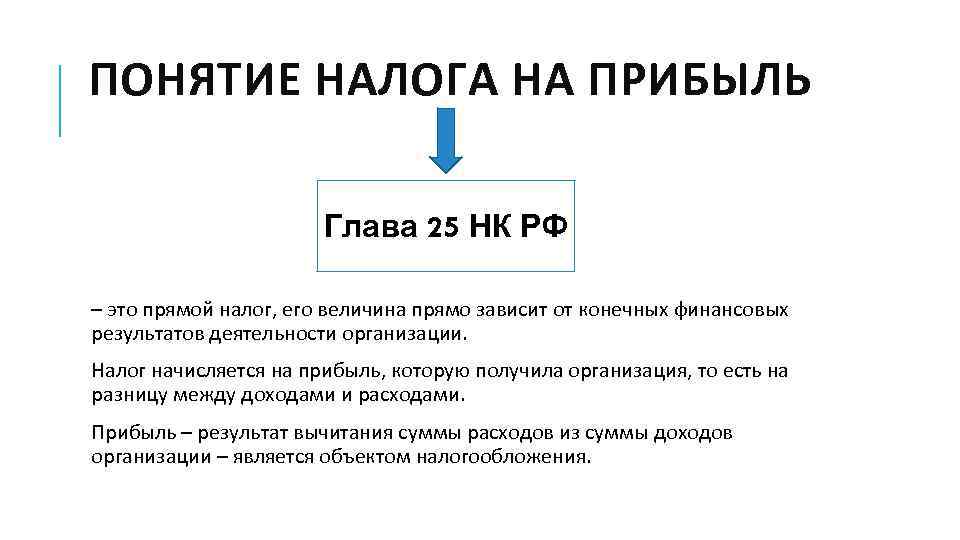

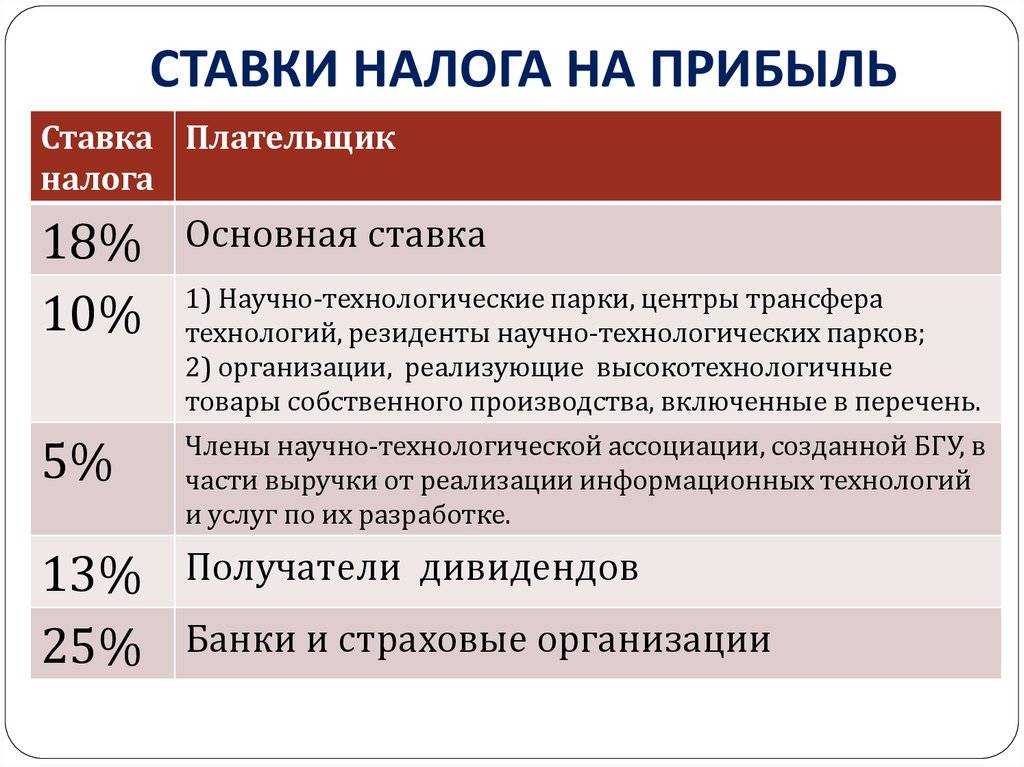

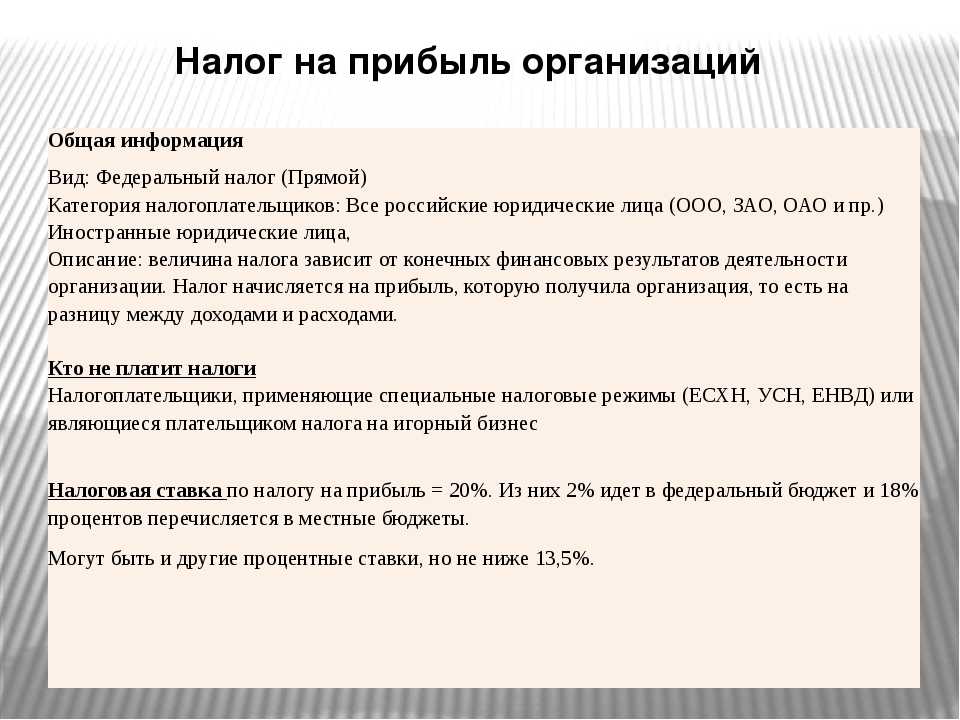

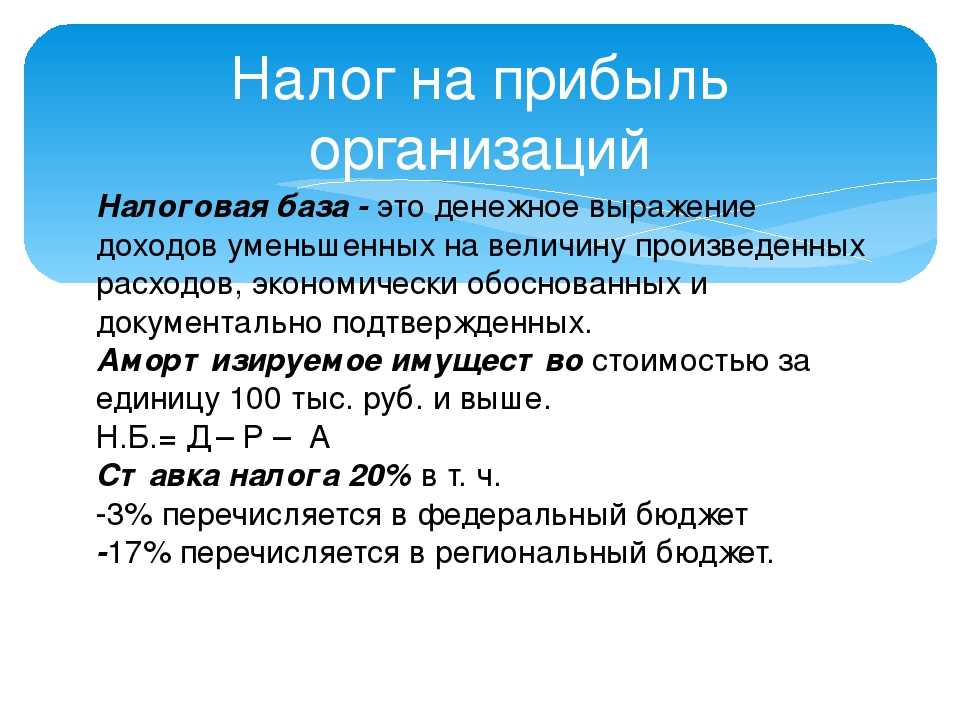

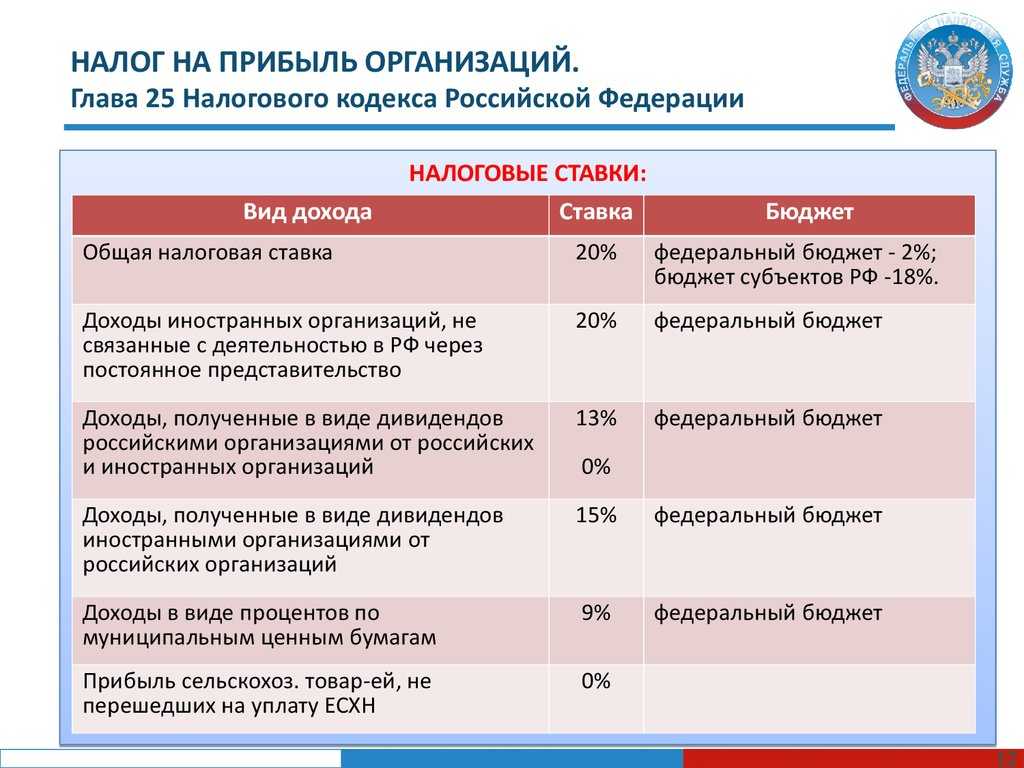

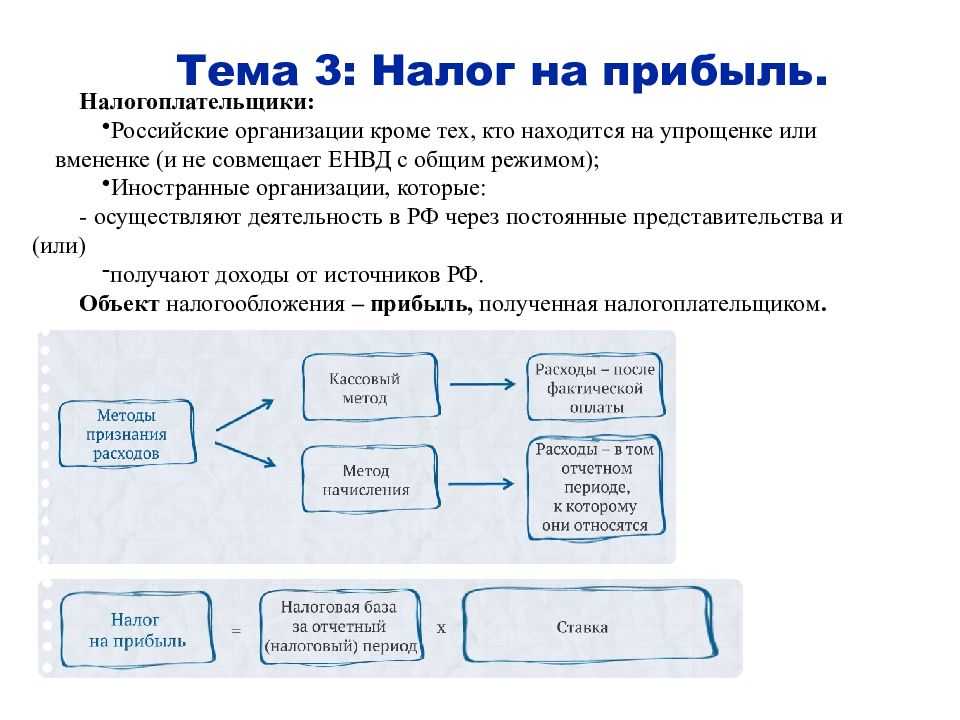

Налог на имущество и налог на прибыль

Чтобы лучше понять, как «участвует» налог на имущество в расчетах налога на прибыль, обратимся к НК РФ и выделим характерные черты обоих платежей.

Налог на имущество:

- действует во всех субъектах РФ, имеет региональные особенности;

- налоговые ставки по нему не могут быть выше 2,2%;

- «льготный» список не уплачивающих налог закрытый (религиозные организации, организации инвалидов и др.), но регионы имеют право расширить его;

- в расчет берется недвижимость по дебету 01 счета;

- в расчет берется в том числе недвижимость, переданная во временное пользование (владение, распоряжение и пр.).

- лизинговое имущество берется в расчет, только если это предусмотрено договором — играет роль, на чьем балансе находится ОС;

- расчет ведется по среднегодовой либо по кадастровой стоимости имущества.

Полностью налогу на имущество посвящена гл. 30 НК РФ.

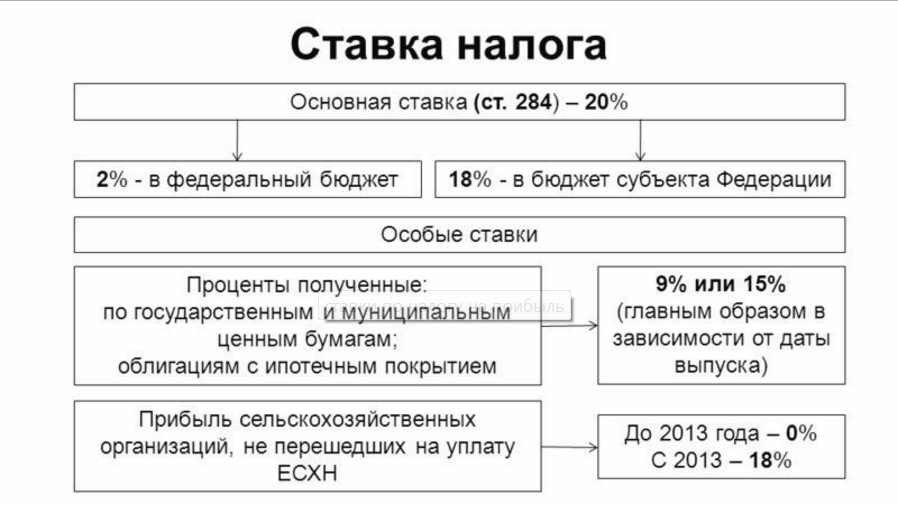

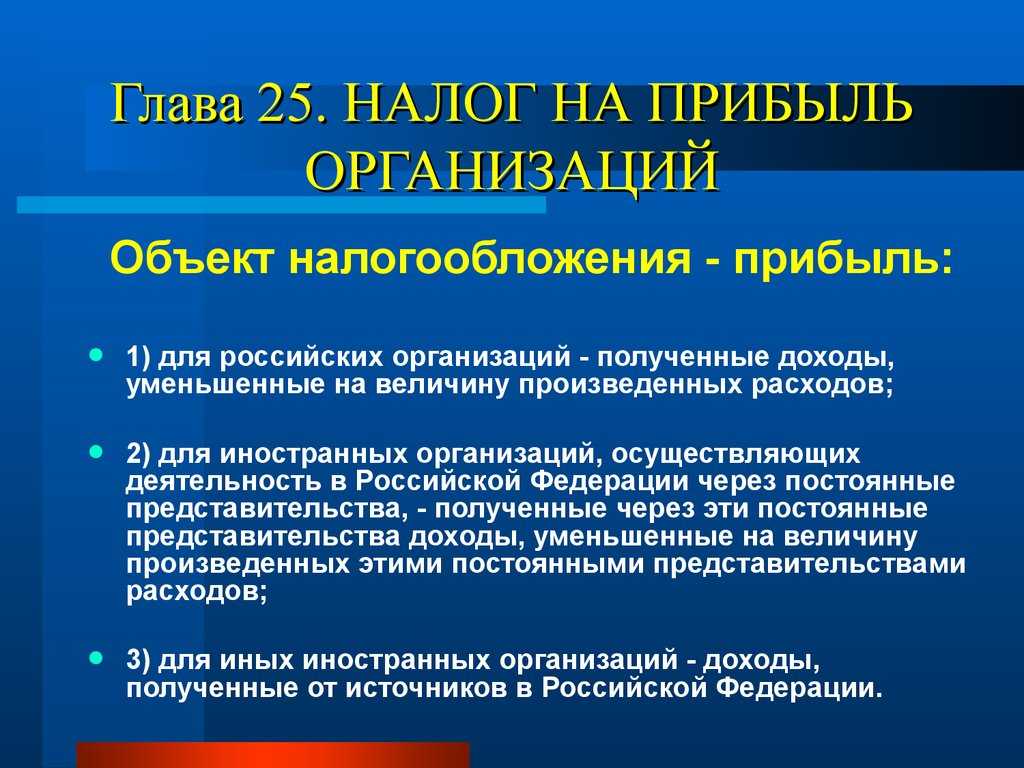

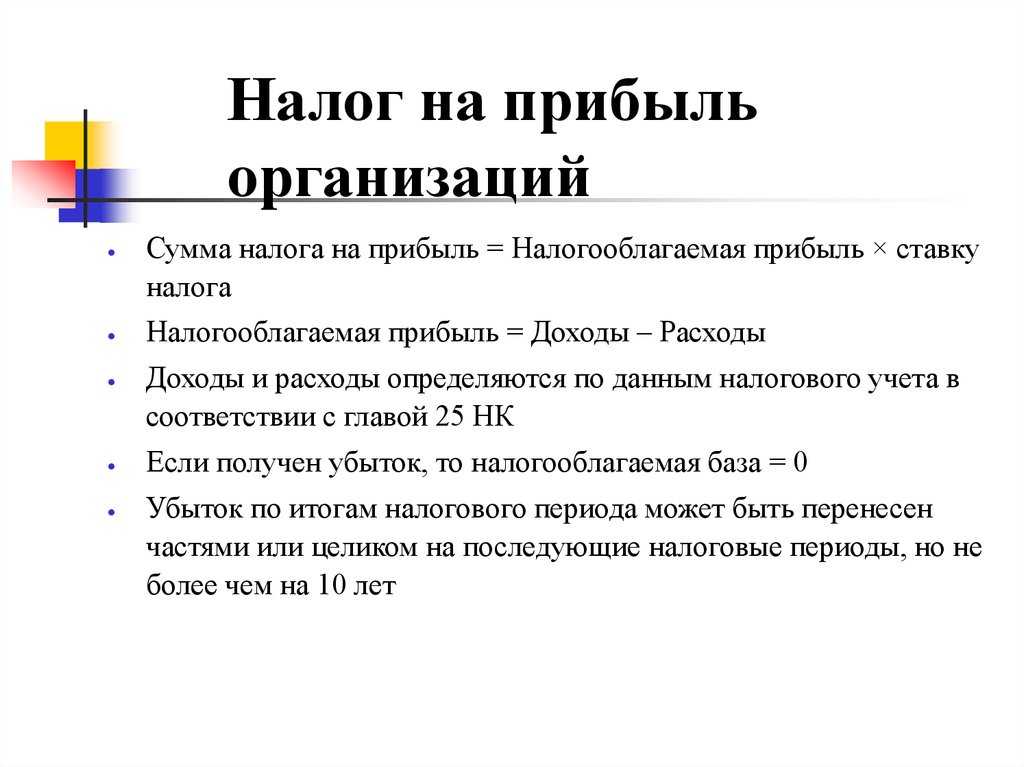

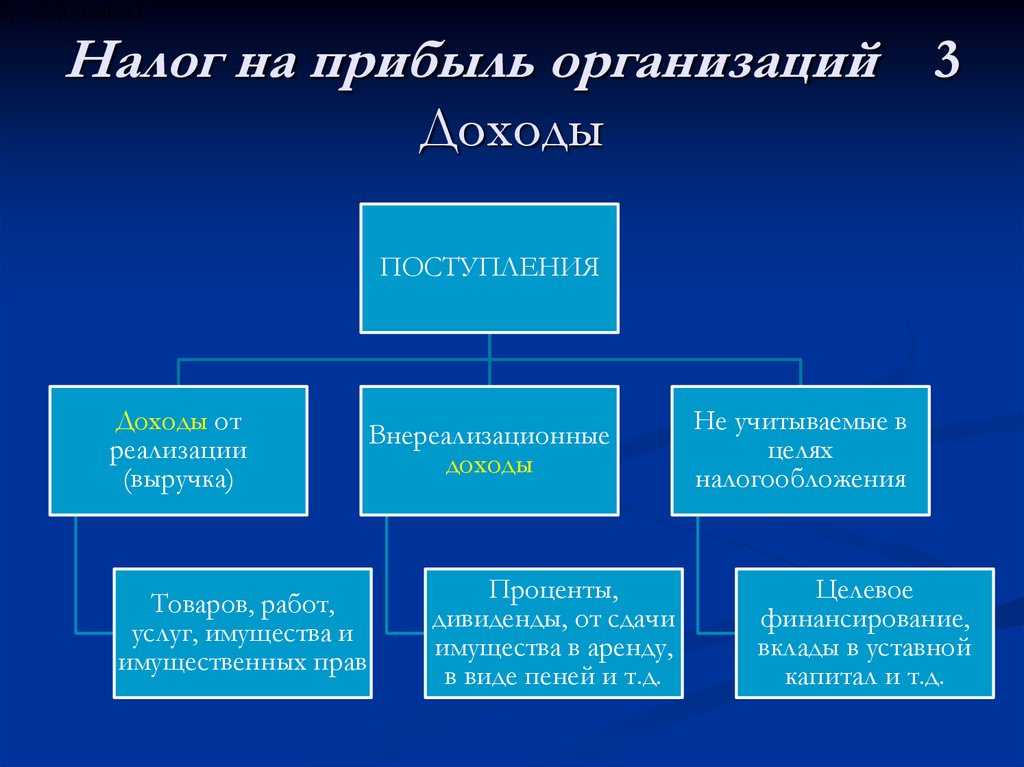

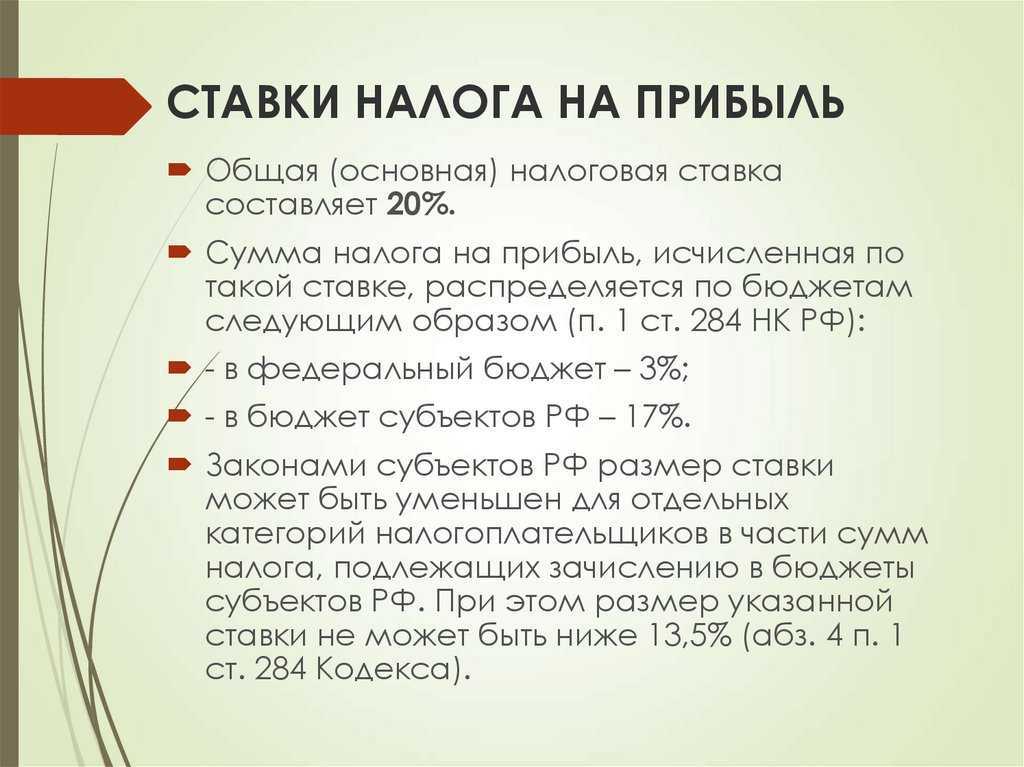

О налоге на прибыль говорится в гл. 25 НК РФ. Расчет налоговой базы включает уменьшающие ее суммы, согласно ст. 252 НК РФ. Существует и список расходов, которые включать в базу по налогу нельзя (ст. 270 НК РФ). Внимательно изучив его, увидим, что налог на имущество среди «запретных» не значится. Следовательно, возможно включать его в базу по налогу на прибыль, определив категорию затрат.

Налог на имущество требует внимательного подхода и расчета, с учетом положений НК РФ, регионального законодательства. К примеру, в регионе могут устанавливаться свои налоговые ставки, льготы для отдельных категорий налогоплательщиков, отчетный период. Если речь идет о лизинге, начисление налога связано с постановкой на баланс ОС у одной из сторон договора.

Ошибочно исчисленный налог на имущество, включенный, в свою очередь, в затраты по прибыли, приведет к необходимости пересчета налоговой базы, сдачи корректировочных сведений в ФНС, а нередко и санкций с ее стороны.

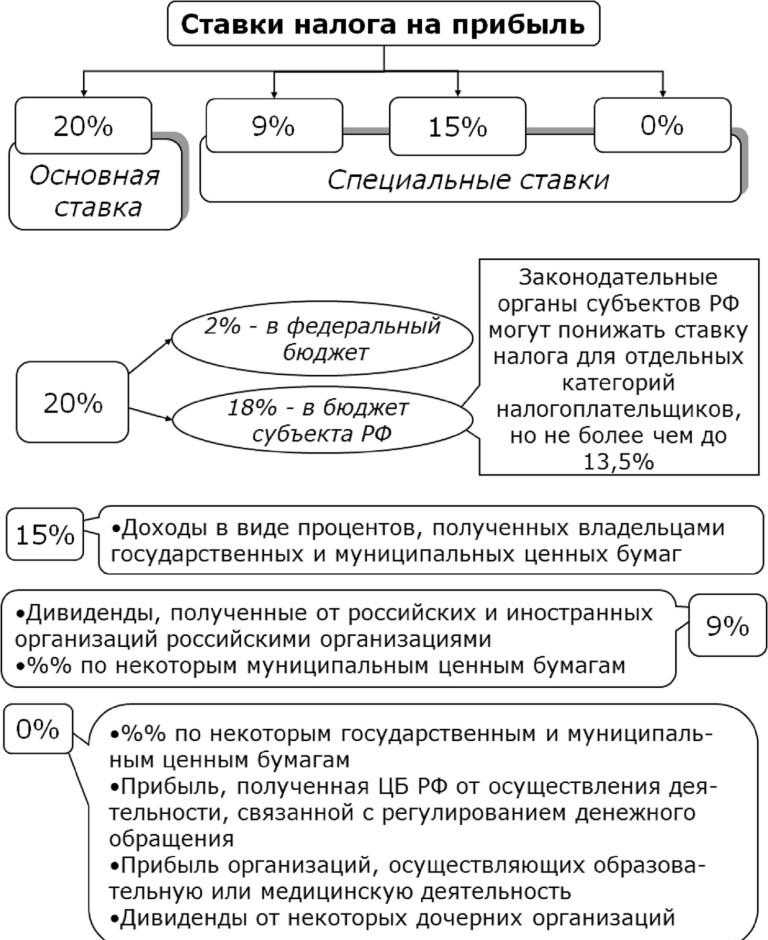

Пример: пусть остаточная стоимость объектов ОС за 12 месяцев года плюс стоимость на 1 января составляет 3750 тыс. руб. Среднегодовая будет равна 3750/(12+1)=288,46 тыс. руб. Если в регионе установлена ставка 2,2%, налог составит 288,46*2,2%=6,35 тыс. руб.

Авансовые платежи рассчитываются аналогично: средняя стоимость рассчитывается каждый раз накопительно: по остаточной за соответствующее количество месяцев (3, 6, 9, с учетом «дополнительного» месяца). Авансовый платеж, рассчитанный по ставке, делится на 4. Они затем учитываются в итоговом годовом платеже, уменьшая этот платеж. Максимальная ставка расчета по кадастровой стоимости — 2%. Если стоимость здания — 10 млн руб., годовой налог (10 000, 0 тыс. руб.*2%) равен 200 тыс. руб., а авансовые платежи (200 тыс.руб / 4) — по 50 тыс. руб.

ОСНО: налог на прибыль

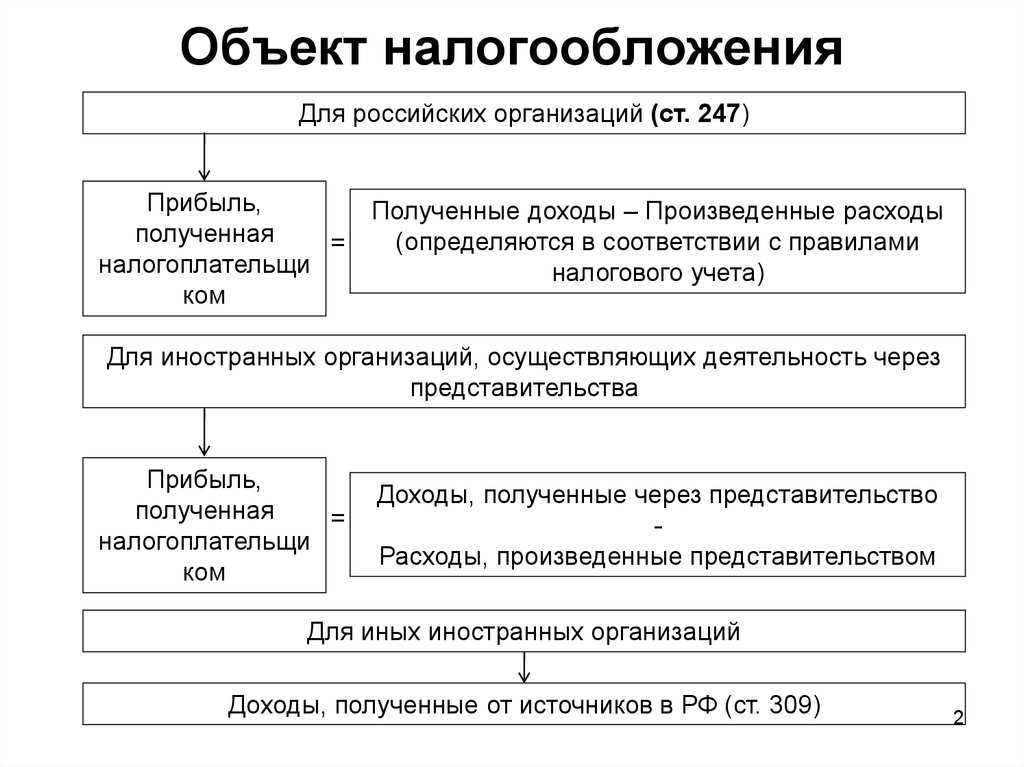

Порядок расчета налогов при оказании услуг застройщика по договору инвестирования в строительство зависит от способа выполнения строительно-монтажных работ:

с привлечением подрядной организации;

собственными силами.

При подрядном способе строительства, рассчитывая налог на прибыль, застройщик вправе уменьшить свой доход по инвестиционному договору на сумму расходов, связанных с оказанием инвестору услуг по организации строительства (подп. 1 п. 3 ст. 315 НК РФ).

Затраты на содержание службы застройщика учитывайте в общем порядке, предусмотренном для налогового учета расходов. Подробнее об этом см.:

Как учесть при расчете налога на прибыль доходы и расходы от реализации произведенной продукции (работ, услуг);

Как учесть при расчете налога на прибыль расходы, относящиеся к нескольким отчетным периодам.

Кроме того, при поступлении от инвестора средств целевого финансирования застройщик обязан обеспечить раздельный учет расходов, понесенных за счет этих средств, от других расходов организации (подп. 14 п. 1 ст. 251 НК РФ). Подробнее об этом см. Как отразить в учете негосударственное целевое финансирование. Налогооблагаемую прибыль застройщика такие расходы не уменьшают (п. 17 ст. 270 НК РФ).

Определение амортизации и ее роль в налоговом учете

Амортизация играет важную роль в налоговом учете организаций. Это процесс постепенного списания стоимости основных средств и нематериальных активов на расходы организации в течение срока их полезного использования.

Амортизация позволяет равномерно распределить затраты на приобретение долгосрочных активов на тот период, когда эти активы приносят доход организации. Благодаря амортизации себестоимость производимой продукции или услуг в каждом отчетном периоде включает часть стоимости основных средств и нематериальных активов.

Как амортизация уменьшает налог на прибыль

Суммы начисленной амортизации учитываются при расчете налога на прибыль организаций. Амортизационные отчисления включаются в состав расходов, уменьшающих налоговую базу по налогу на прибыль.

Чем выше сумма начисленной амортизации, тем меньше налогооблагаемая прибыль и, соответственно, меньше налог на прибыль к уплате в бюджет. Поэтому начисление амортизации является одним из инструментов налоговой оптимизации для организаций.

Способы начисления амортизации в налоговом учете

В налоговом учете амортизация начисляется линейным или нелинейным способом в соответствии с классификацией амортизируемого имущества по амортизационным группам.

Линейный способ предполагает равномерное начисление амортизации в течение срока полезного использования.

Нелинейные способы (уменьшаемого остатка, списания стоимости по сумме чисел лет, списания стоимости пропорционально объему продукции) позволяют ускорить процесс амортизации в первые годы эксплуатации.

Применение специальных коэффициентов амортизации

Для отдельных видов основных средств законодательство разрешает применять повышающие (специальные) коэффициенты к норме амортизации — от 2 до 3. Это позволяет в разы увеличить сумму начисленной амортизации и сократить налог на прибыль.

Амортизационные группы основных средств

Все основные средства в зависимости от срока полезного использования подразделяются на 5 или 10 амортизационных групп. Чем выше амортизационная группа, тем быстрее происходит начисление амортизации и списание стоимости основных средств.

Выбор оптимального метода амортизации

Выбирая метод начисления амортизации, организации могут влиять на величину налогооблагаемой прибыли. Например, применение нелинейного метода и спецкоэффициентов позволяет максимально ускорить амортизацию в первые годы и снизить налоговую нагрузку.

Ускоренная амортизация и ее преимущества

Ускоренные методы амортизации дают возможность списать основную часть стоимости активов в первые 2-3 года их использования. Это существенно снижает налог на прибыль в начальный период окупаемости инвестиций.

Порядок отражения амортизации в налоговом учете

В налоговом учете амортизация отражается на счете 02 «Амортизация основных средств». Суммы начисленной амортизации по основным средствам и НМА ежемесячно списываются на счет 90.02 «Себестоимость продаж».

Особенности амортизации нематериальных активов

Амортизация нематериальных активов начисляется линейным методом исходя из срока действия патента, свидетельства или из других ограничений сроков использования объектов.

Амортизация при лизинге имущества

При лизинге имущества амортизация начисляется лизингополучателем, поскольку именно он использует актив для получения дохода. Лизинговые платежи также включаются в расходы, уменьшающие налоговую базу.

Влияние амортизации на финансовый результат

Более высокие темпы амортизации снижают балансовую прибыль организации. Но это компенсируется экономией по налогу на прибыль за счет уменьшения налоговой базы. Поэтому ускоренная амортизация положительно сказывается на чистой прибыли компании.

Ошибки в начислении амортизации и их последствия

Ошибки в определении срока полезного использования, выборе метода или нормы амортизации могут привести к доначислению налога, пеней и штрафов

Поэтому важно грамотно организовать налоговый учет амортизируемого имущества

Амортизация и оптимизация налогообложения

Грамотное применение амортизации дает возможность легально минимизировать налог на прибыль организаций. Ускоренная амортизация с использованием повышающих коэффициентов — один из действенных инструментов налоговой оптимизации.

Актуальные изменения в порядке начисления амортизации

В последние годы активно меняются сроки полезного использования, нормы амортизации, перечень амортизируемого имущества. Это необходимо учитывать, чтобы избежать ошибок и налоговых рисков при начислении амортизации.

Шаг 1. Ввели для подрядчиков всего одно правило, чтобы взять расходы под контроль

Подрядчики получали зарплату не в определенные дни, вроде 5 и 20 числа, как это обычно бывает. А забирали деньги, когда хотели. Например, в январе они, будто сговорившись, забрали больше 400 000 ₽ — касса осталась практически пустой.

Важно было сделать расходы на подрядчиков предсказуемыми, чтобы снизить риск кассовых разрывов. Знать, когда и сколько денег понадобится, и прогнозировать расходы. . По уму проблема с подрядчиками решается так:

По уму проблема с подрядчиками решается так:

- компания устанавливает четкие дни выплат;

- все знают, когда, кто и сколько денег получает;

- бизнес может планировать поступление и выбытие денег из кассы;

- в другие дни никто денег не получает.

Но собственник не был готов решать проблему глобально. Боялся, что проверенные подрядчики не захотят работать по-новому и уйдут. Придется искать новых, вводить их в курс дела, а стройка будет простаивать и фирма понесет убытки.

Поэтому проблему решили по-другому: финдир ввела всего лишь одно правило ↓

«Раз в неделю техдир запрашивает у бригадиров суммы зарплат, которые рабочие планируют забрать на следующей неделе. А финансовый менеджер вносит эти суммы в платежный календарь»

Это правило — экстренная метра, чтобы в моменте взять расходы под контроль. Параллельно «Домострой» спокойно ищет новые бригады, с которыми на берегу договаривается о нормальной системе оплаты.