Упрощенная система налогообложения

В силу новой редакции статьи 346.12 НК РФ, право применения упрощенной системы налогообложения есть у организаций и индивидуальных предпринимателей, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек, если иное не предусмотрено пунктом 4 статьи 346.13 НК РФ.

Статьей 346.13 НК РФ в новой редакции установлено, что налогоплательщик утрачивает право на применение УСН, если:

- его доходы по итогам отчетного (налогового) периода превысили 200 млн рублей (ранее — 150 млн рублей);

- средняя численность его работников превысила 130 человек (ранее — 100 человек).

Определены особенности применения УСН налогоплательщиками, чьи доходы за отчетный (налоговый) период превысили 150 млн рублей, но не превысили 200 млн рублей, и средняя численность работников которых превысила 100 человек, но не превысила 130 человек.

В статье 346.20 указано, что следует применять повышенную налоговую ставку в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения:

- 8% — для объекта «доходы»;

- 20% — для объекта «доходы минус расходы».

Если превышения допущены в I квартале календарного года, то повышенная налоговая ставка применяется в течение всего налогового периода.

Нормами статьи 346.18 НК РФ установлено, что если по итогам отчетного (налогового) периода сумма расходов налогоплательщика, который применяет УСН с объектом «доходы минус расходы», превышает сумму доходов, то применительно к этому периоду налоговая база принимается равной нулю.

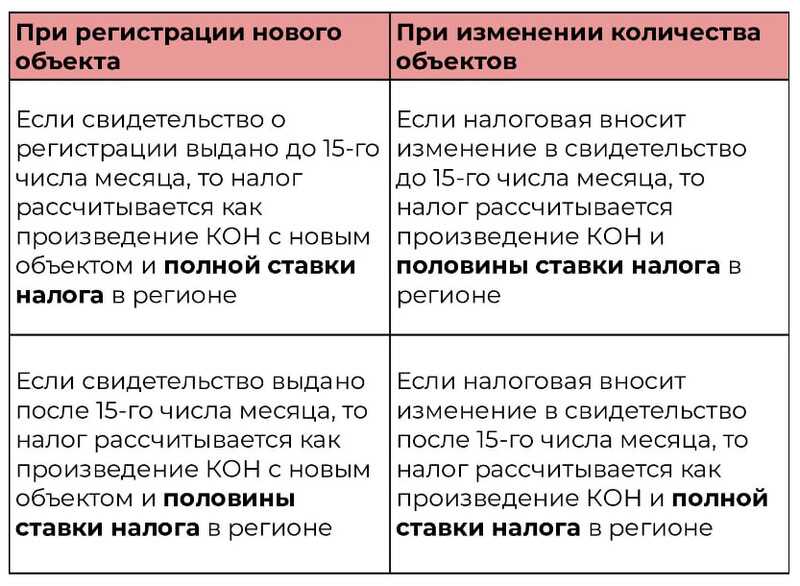

Расчет при установлении новых объектов

Порядок

исчисления суммы налога на игорный бизнес при установлении новых объектов

налогообложения определен пунктом 3 статьи 370 НК РФ. Сумма налога будет

зависеть от того, когда новый объект установлен.

Если

новый объект установлен до 15 числа текущего налогового периода, то есть

текущего календарного месяца, то сумма налога будет определяться как

произведение общего количества объектов налогообложения, включая установленный

объект, и ставки налога, установленной для данных объектов налогообложения.

По

иному сумма налога будет исчислена, если новый объект будет установлен после 15

числа текущего календарного месяца. В этом случае сумма налога по этому объекту

(этим объектам) за этот налоговый период будет определяться как произведение

количества данных объектов налогообложения и одной второй ставки налога,

установленной для этих объектов налогообложения.

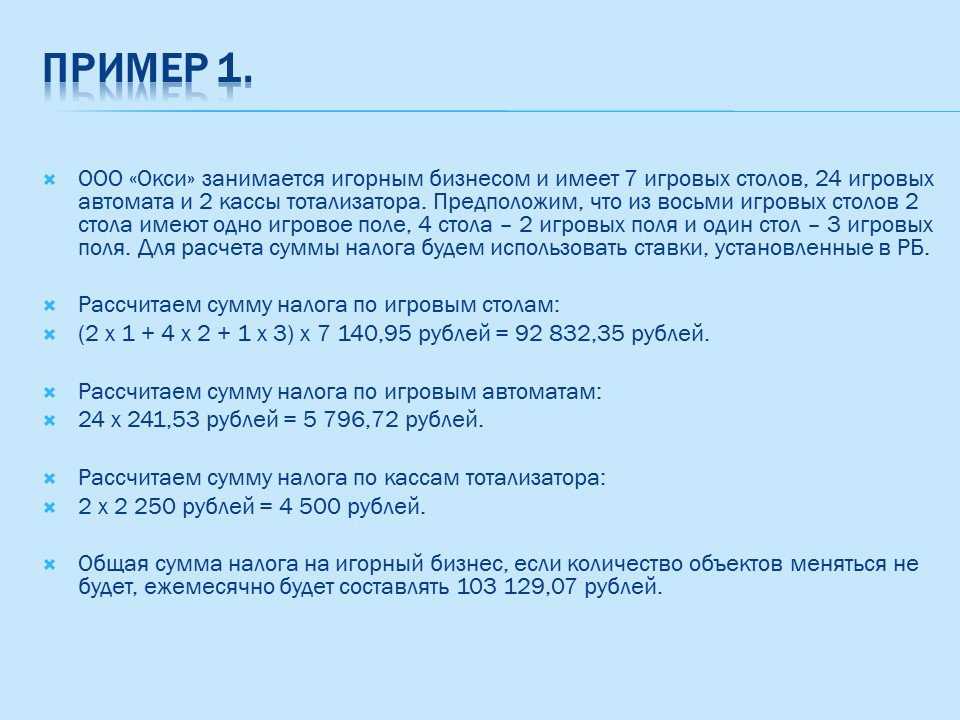

Пример

2.

Предположим,

что 4 февраля ООО «Болеро» в дополнение к имеющимся 24 игровым автоматам

установило 6 новых игровых автоматов. Сумма налога по игровым автоматам в

феврале составит:

(24

+ 6) х 3 750 рублей = 112 500 рублей.

Предположим,

что наша фирма установила 6 новых игровых автоматов не 4 февраля, а 16 февраля,

тогда сумма налога по игровым автоматам за февраль составит:

(24

х 3 750 рублей) + (6 х 3 750 рублей х ½) = 101 250 рублей.

Рассчитаем

сумму налога в случае, когда новые объекты налогообложения устанавливались как

в первой, так и во второй половине месяца. Допустим, что в феврале установлено

6 новых игровых автоматов, причем 2 из них установлено 6 февраля, а 4 автомата

установлено 18 февраля. Сумма налога составит:

(24

+ 2) х 3 750 рублей + (4 х 3 750 рублей х ½) = 105 000 рублей.

Окончание

примера.

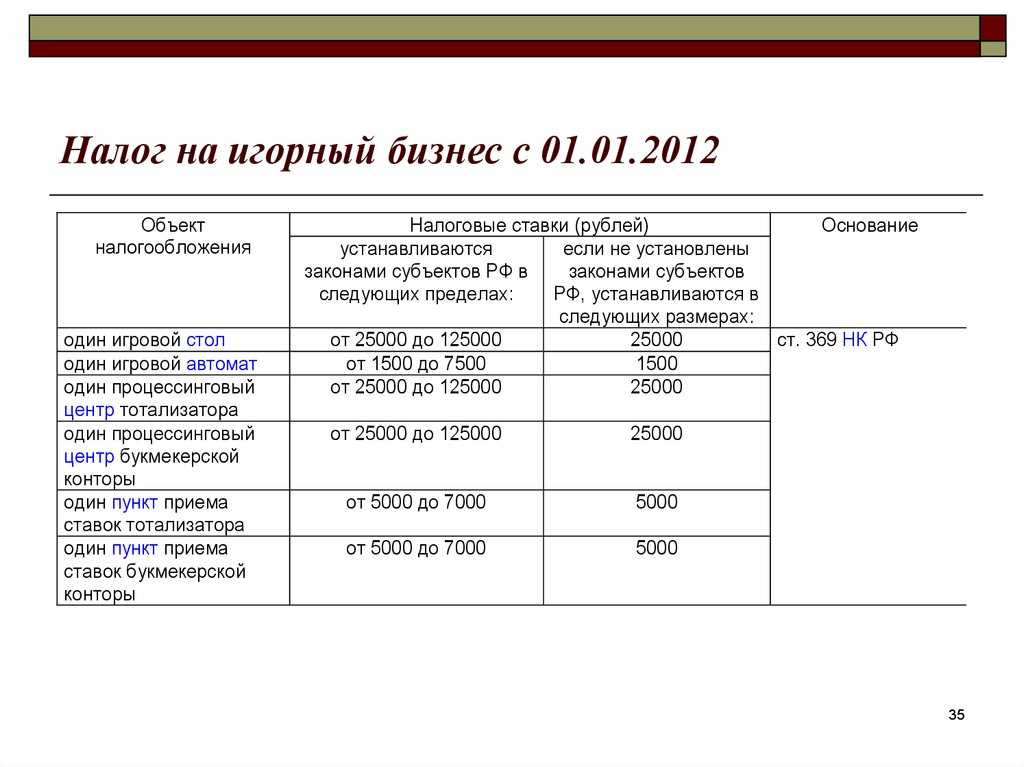

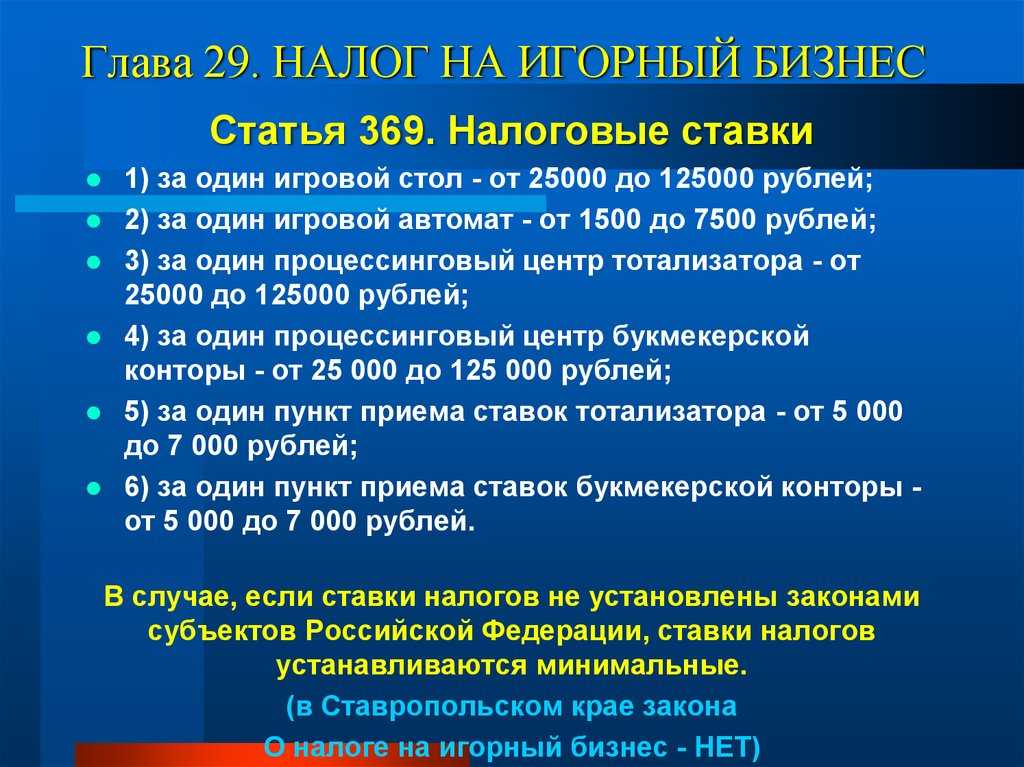

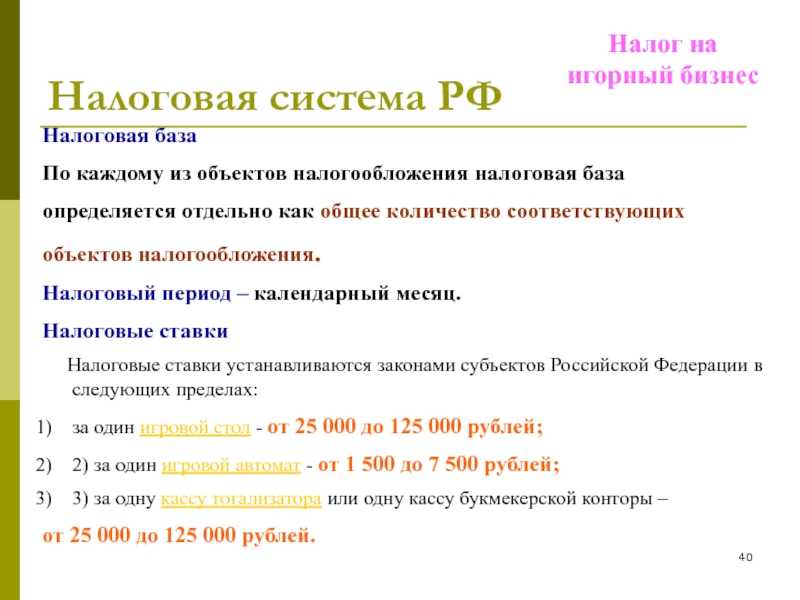

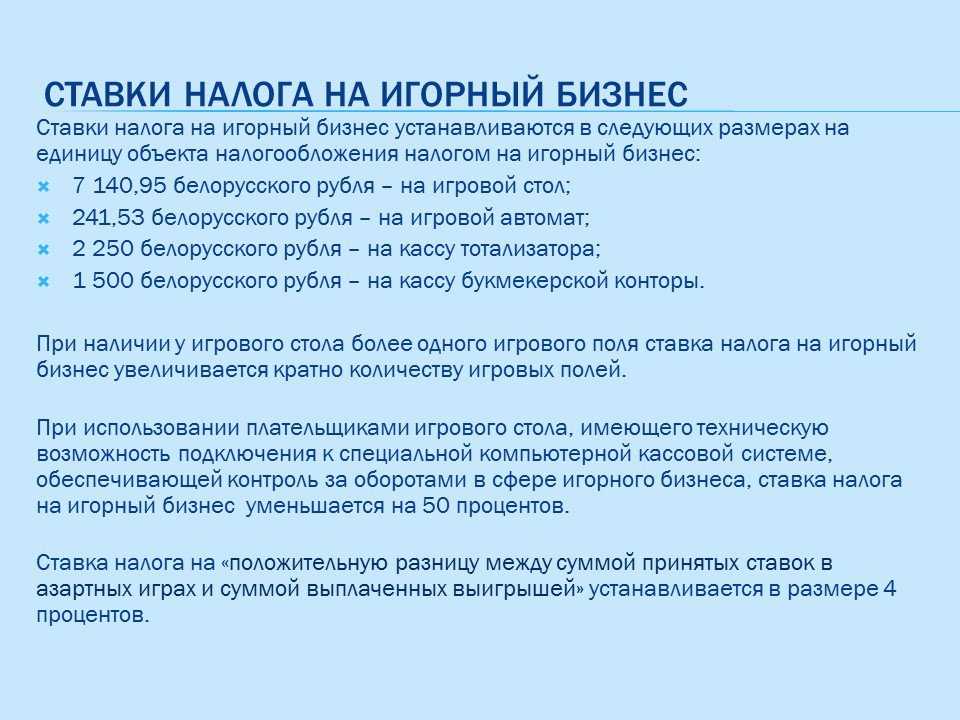

Какой размер текущей налоговой ставки на игорный бизнес?

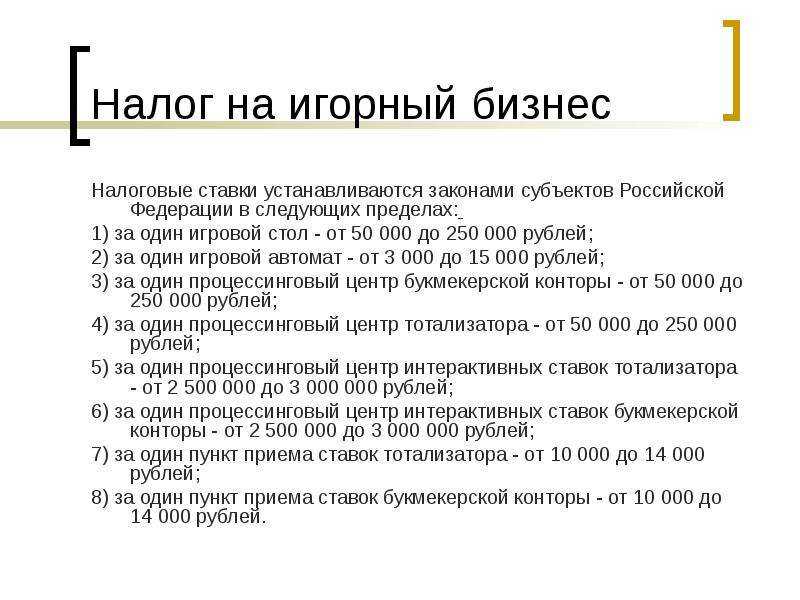

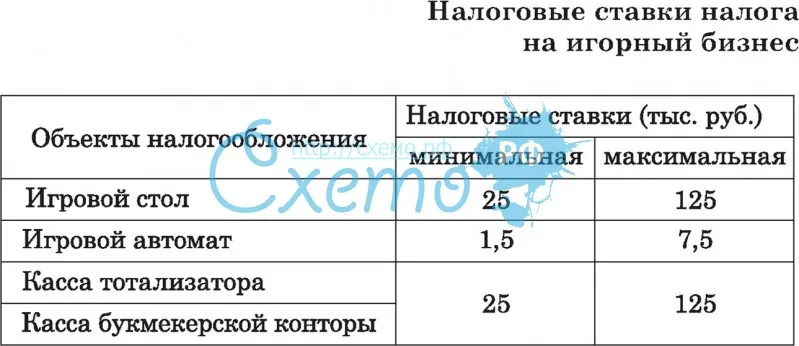

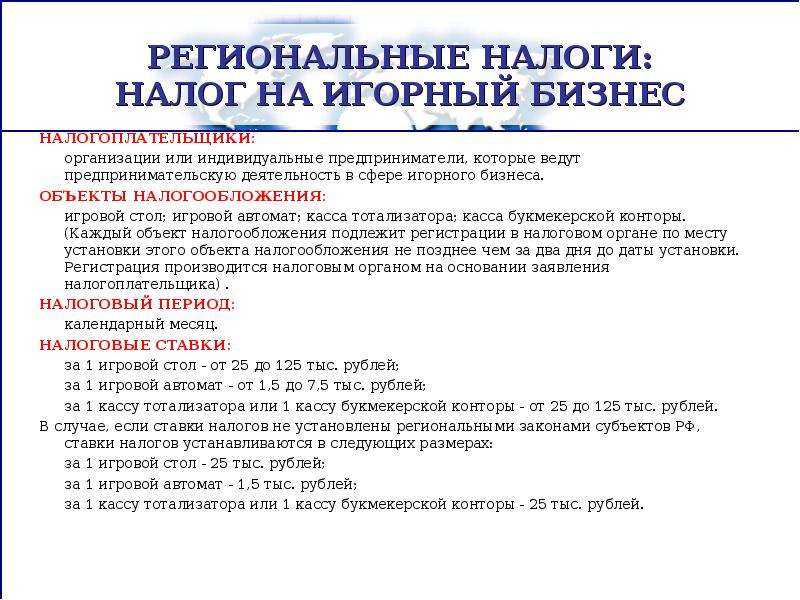

Этот налоговый сбор является региональным, соответственно, порядок введения, величина ставок регулируются официальными правовыми документами субъектов РФ. Для них действуют установленные законодательством предельные нормы. В иных случаях применяется назначенная величина ставки.

| Единица объекта налогообложения | Предельная величина ставки для субъектов РФ | Фиксированная величина ставки |

| Стол игровой | 25 тыс. – 125 тыс. р. | 25 тыс. р. |

| Автомат игровой | 1500 – 7500 р. | 1500 р. |

| Центр процессинга тотализатора | 25 тыс. – 125 тыс. р. | 25 тыс. р. |

| Центр процессинга букмекерства | 25 тыс. – 125 тыс. р. | 25 тыс. р. |

| Приемный пункт ставок тотализатора | 5 тыс. – 7 тыс. р. | 5 тыс. р. |

| Приемный пункт букмекерских ставок | 5 тыс. – 7 тыс. р. | 5 тыс. р. |

Когда стол для игр имеет несколько полей, величина ставки повышается кратно числу столов. Льготирование по части налогов в сфере гэмблинга российским законодательством не предполагается.

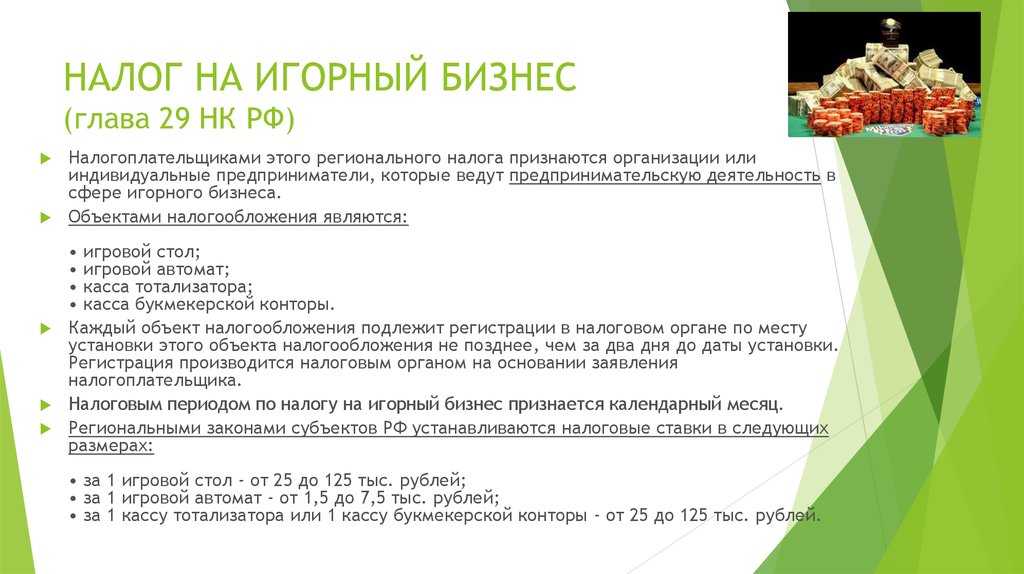

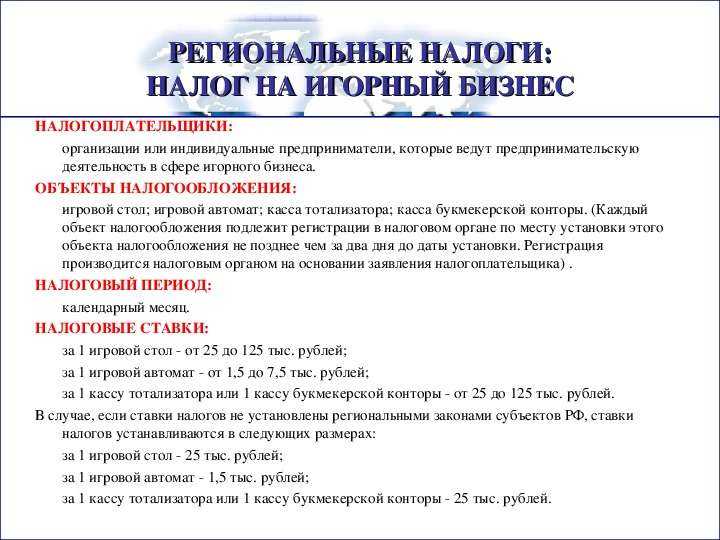

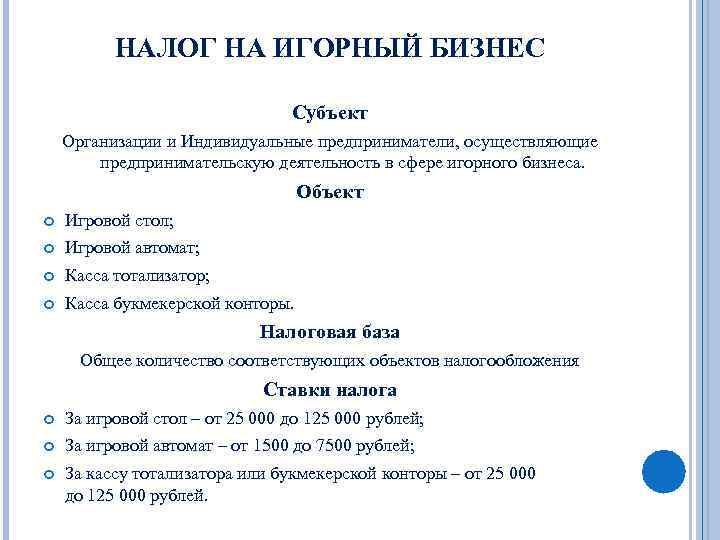

Назначение и специфика игорного налога

Игорный бизнес – это особая разновидность предпринимательской деятельности. Она предназначена для получения заработка с помощью создания игорных учреждений, где используются разные игры, тотализаторы или проводятся разнообразные виды пари.

Даже при наличии многочисленных ограничений со стороны законодательства, такой бизнес является востребованным и развивающимся, так как на него устанавливается высокий спрос со стороны частных лиц.

Важно! Основным документом, регистрирующим данную деятельность, является закон «О деятельности игорных заведений». Налог уплачивается учреждениями, занимающимися работой в игровом бизнесе

Сюда относятся компании, устанавливающие разные игровые столы, а также являющимися пунктами приема ставок или применяющие в работе автоматы. Непременным условием для работы в этом направлении является получение лицензии

Налог уплачивается учреждениями, занимающимися работой в игровом бизнесе. Сюда относятся компании, устанавливающие разные игровые столы, а также являющимися пунктами приема ставок или применяющие в работе автоматы. Непременным условием для работы в этом направлении является получение лицензии.

Как открыть онлайн-казино? Пошаговая инструкция содержится здесь.

Характеристики налога, его объекты и сущность

Объектом налога выступают единицы, используемые для учета разнообразных объектов. Сюда относятся:

- многочисленные игорные столы;

- автоматы;

- места, предназначенные для приема ставок тотализатора или у букмекеров.

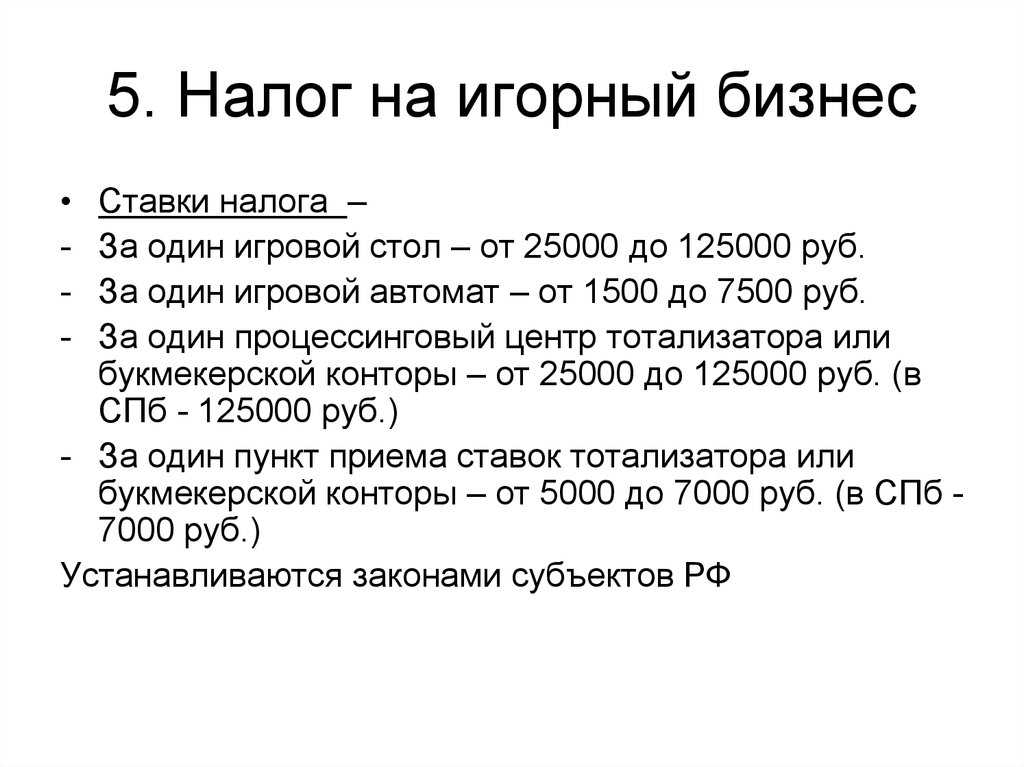

Ставки налога варьируются от 1,5 тыс. руб. до 25 тыс. руб., причем выбор конкретной ставки зависит от имеющегося объекта налогообложения.

Размер такого налога считается достаточно значительным, а обусловлено это тем, что компании, работающие в игровой сфере деятельности, имеют возможность получать действительно существенные по размеру доходы.

О сущности и нюансах уплаты игорного налога подробно рассказано в этом видео:

Кто выступает в качестве плательщика

Перед расчетом данного налога следует определиться с тем, кто именно должен его уплачивать. В качестве налогоплательщиков могут выступать:

- ИП;

- компании, зарегистрированные в качестве юрлиц.

Важно! Не могут выступать налогоплательщиками налога на игорный бизнес компании, учредителями которой выступают субъекты страны или сама Россия, а также региональные власти. Также не допускается работать в этом направлении деятельности людям, обладающим непогашенной судимостью, возникшей в результате экономических или уголовных преступлений, нанесших средний или тяжкий урон

Также не допускается работать в этом направлении деятельности людям, обладающим непогашенной судимостью, возникшей в результате экономических или уголовных преступлений, нанесших средний или тяжкий урон.

Не разрешена эта работа для иностранных копаний, зарегистрированных не на территории России, а в других странах.

Законодательное регулирование

Игорный бизнес считается специфическим направлением деятельности, тщательно регулируемым со стороны налоговой инспекции. Каждая компания, которая планирует осуществлять деятельность в этом направлении, должна тщательно изучить все требования к этому бизнесу.

Сюда относится:

- все фирмы обязаны отвечать многочисленным требованиям, чтобы иметь возможность получить лицензию на работу, причем предлагать азартные игры без этого документа запрещается, а при выявлении такого нарушения непременно к предпринимателям предъявляются жесткие меры наказания;

- допускается открывать данные заведения только в специальных игорных зонах страны, но это не относится к букмекерским конторам;

- игорное учреждение представлено зданием, где ведется только работа, имеющая отношение к организации или проведению азартных игр, а также к оказанию соответствующих услуг;

- работа связана с заключением специальных соглашений о выигрыше, причем они должны быть основаны на риске;

- в зале такого заведения непременно должны устанавливаться игровые автоматы в количестве не меньше, чем 50 штук;

- все оборудование в таком учреждении должно быть работающим и подключенным к электричеству, а при этом не должно быть никаких препятствий для его использования по назначению.

Существует еще множество других требований к предпринимателям, работающим в игорном бизнесе, поэтому следует тщательно разобраться во всех этих особенностях, так как нарушение законодательства непременно приводит к начислению существенных штрафов или к использованию других мер наказания.

Что такое налог на имущество организаций

Налогом на имущество российских компаний облагается недвижимое имущество, которые учитывается на балансе в качестве объектов основных средств. Это может быть нежилое здание, жилой комплекс, гараж, машино-место и многое другое. Перечень имущества регламентирует ст. 374 Налогового кодекса РФ.

Налог уплачивается также в отношении имущества, которое компания передала другим лицам во временное пользование или распоряжение, а также в доверительное управление.

Этот тип налога — региональный. С 2019 года он стал налогом на недвижимость, поскольку движимое имущество этим налогом больше не облагалось. Тем не менее сведения о движимом имуществе, которое учтено на балансе организации как основное средство, включают в налоговую декларацию.

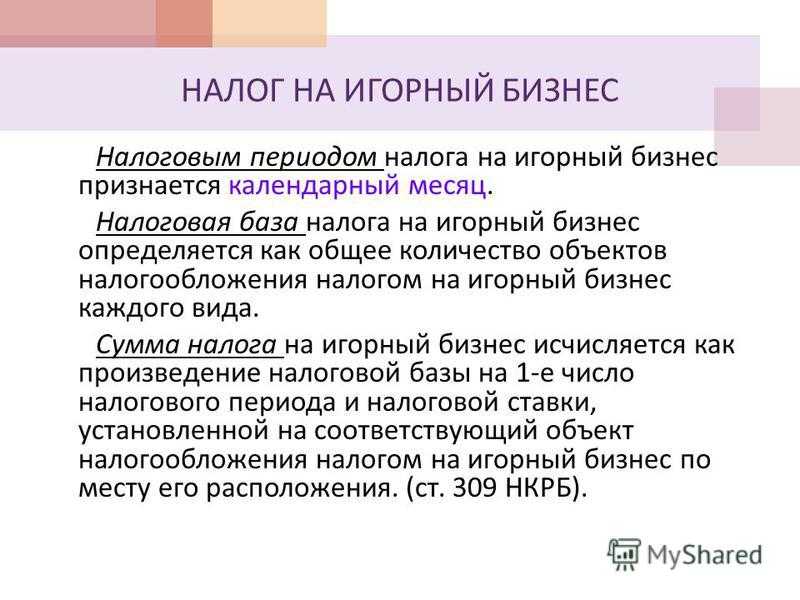

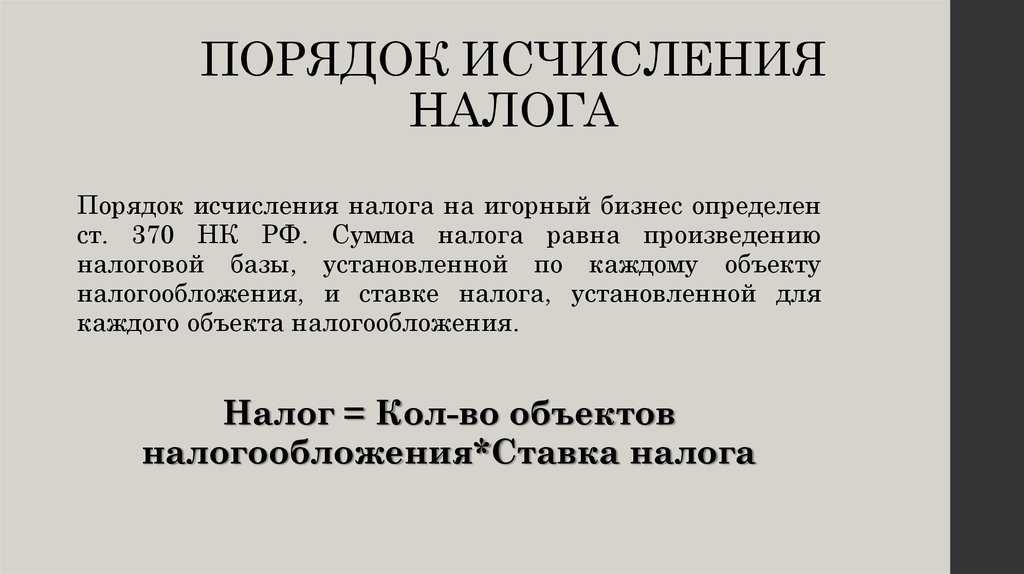

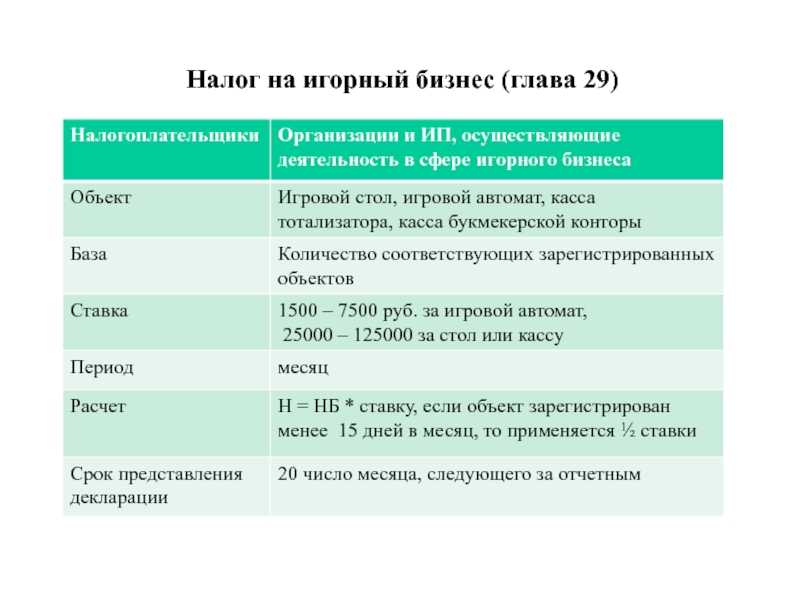

Как считать налог на игорный бизнес

Формула расчёта довольно простая:

НИБ = КОН х НС

- НИБ — налог на игорный бизнес;

- КОН — количество объектов налогообложения;

- НС — налоговая ставка.

К примеру, в игорной зоне «Сибирская монета» (Алтайский край) расположено казино с 3 игровыми столами и 12 автоматами. Смотрим закон Алтайского края от 12.11.2003 №55-ЗС и считаем:

- 3 стола х 125 000 ₽ = 375 000 ₽;

- 12 автоматов х 7500 ₽ = 90 000 ₽.

Итого перечисление игорного налога в месяц составит 465 000 ₽.

Необходимо складывать столы со столами, а игровые автоматы с игровыми автоматами. Если у столов больше одного игрового поля, то считать нужно поля.

Также в статье 370 НК РФ указаны два нюанса расчёта налога на игорный бизнес:

Нюансы расчёта налога на игорный бизнес

Нюансы расчёта налога на игорный бизнес

Оплата налога и представление отчетности

^

Налог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации объектов налогообложения не позднее 28 числа месяца, следующего за истекшим налоговым периодом ( см. ст. 371 НК РФ).

Также по месту регистрации объектов налогообложения в налоговый орган налогоплательщиком предоставляется налоговая декларация за истекший налоговый период ().

Порядок и сроки предоставления налоговой декларации

Налоговая декларация по налогу на игорный бизнес за истекший налоговый период (календарный месяц) представляется налогоплательщиком в налоговую инспецию по месту регистрации объектов налогообложения не позднее 25 числа месяца, следующего за истекшим налоговым периодом ().

Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период.

При отсутствии объекта обложения по налогу на игорный бизнес обязанность по представлению налоговой декларации не возникает.

В соответствии со декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи.

Форма налоговой декларации

Форма налоговой декларации с отчета за декабрь 2021 года (утверждена приказом ФНС России от 05.07.2021 № ЕД-7-3/634@ «Об утверждении формы налоговой декларации по налогу на игорный бизнес, порядка ее заполнения, а также формата представления налоговой декларации по налогу на игорный бизнес в электронном виде>»)pdf (565 кб)

Загрузить

Декларация заполняется с учетом изменения количества объектов налогообложения за истекший налоговый период.

Код формы отчетности по классификатору налоговой документации (КНД) равен 1152011.

Контрольные соотношения к налоговой декларации

Все декларации на стадии камеральной налоговой проверки анализируются на выполнение утвержденных контрольных соотношений: логических и арифметических алгоритмов. Контрольные соотношения делятся на внутренние и междокументальные.

- Внутридокументальные контрольные соотношения — это проверка арифметических вычислений налогоплательщика при определении налоговой базы, суммы исчисленного налога, правильности применения налоговых ставок.

- Междокументальные сводятся к сопоставлению количества объектов налогообложения, указанных в декларации, и в информационном ресурсе «Журнал регистрации объектов налогообложения налогом на игорный бизнес», который ведется на основании представленных заявлений о регистрации (регистрации изменений) объектов налогообложения и выданных свидетельств.

Порядок заполнения налоговой декларации

Порядок заполнения налоговой декларации по налогу на игорный бизнес с отчета за декабрь 2021 года (приказом ФНС России от 05.07.2021 № ЕД-7-3/634@)doc (134 кб)

Загрузить

Если Вы обнаружили, что в декларации неправильно отразили сведения или допустили ошибки, то необходимо внести изменения и представить в налоговый орган уточненную декларацию в порядке, установленном ст. 81 НК РФ

Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы налога на игорный бизнес не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

Основание и правовые основы

Основанием для налогового обложения игорного бизнеса служит ФЗ №117 от 05.08.2000 года с изменениями от 18.04.2020. В РФ существует 5 специально созданных игорных зон, в которых разрешается организация бизнеса, связанного с проведением азартных игр в офлайн-режиме. Организации, принимающие ставки на спортивные и другие события, в отличие от игорных заведений, допускается открывать в большинстве регионов (за небольшими исключениями). Этот момент регулируется ФЗ №244 от 29.12.2006 года.

Под букмекерской конторой понимается организация, принимающая ставки на исходы различных мероприятий: спортивных состязаний, телевизионных конкурсов, политических событий и т. д. Пари в этом случае заключается между букмекером и игроком. В случае тотализатора игра идет между теми, кто заключил пари, а владелец бизнеса зарабатывает на комиссии (марже). Чаще всего ТОТО как разновидность экспресс-ставок присутствует в БК, но при этом облагается налогом как отдельный объект налогообложения. Заведений, где практикуется только тотализаторские пари, в РФ не существует.

Под игровой деятельностью понимается организация заведений для проведения игр азартного характера в специально оборудованных учреждениях, расположенных в игорных зонах. Вне обозначенных законодательством зон возможна организация заведений по приему ставок на различные события при наличии лицензии. Ее оформляют бессрочно, аннулирование происходит только в случаях, предусмотренных п. 4 ст. 13 ФЗ №244 от 29.12.2006.

В игорных зонах региональные органы власти вправе самостоятельно определить ставку налога с учетом лимитов, которые установлены НК. Если нет регулирующего документа, размер налога устанавливается, согласно НК. Региональное законодательство не вправе изменять объекты налога, его базу, период и дату уплаты.

Налог на игорный бизнес относится к региональным налогам. Игорные зоны в РФ располагаются в Алтайском, Краснодарском, Приморском краях, Калининградской области и Республике Крым.

Порядок уплаты налога и представления декларации

Владельцы казино обязаны платить налог до 20 числа следующего месяца. Размер платежа определяется поданной ранее декларацией.

Декларация по налогу на казино, ТОТО и БК подается ежемесячно не позднее 20 числа месяца, следующего за оплачиваемым налоговым периодом. В документе отражаются все данные об изменении количества объектов, если такое происходило в декларируемый срок.

Декларация подается в органы налогового контроля по месту регистрации заведения. Форма утверждена приказом ФНС №ММВ-7-3/985 от 28.12.2011 года. Предоставить документ организатор бизнеса вправе в личном порядке или через законного представителя, Почтой России отправлением с описью или в электронной форме.

Если в декларации были обнаружены ошибки или неточности, предприниматель предоставляет уточненный документ до истечения срока уплаты.

При опоздании с подачей декларации налогоплательщик облагается штрафом в размере 5–30% от долга. Задержка уплаты облагается взысканием в размере 1/300 ставки рефинансирования либо налога на каждый просроченный день. Самый серьезный штраф назначен за неуплату налога — 20–40% от его суммы. При этом штраф и пени не освобождают налогоплательщика от обязанности погасить все недоимки в полном размере.

Налоговый период по налогу на игорный бизнес

Налоговый период – один месяц. Это значит, что платить налог нужно ежемесячно и с такой же регулярностью делать отчетность, то есть представлять декларацию. Все это нужно успевать до 20 числа каждого месяца.

Если организация обнаружила ошибки в заполненной декларации, она имеет право на «пересдачу». То есть сдать еще одну декларацию. Если ошибки не исправить, можно в дальнейшем выплатить штраф (при налоговых проверках).

По желанию организации можно заполнять электронную декларацию, а можно отдавать ее в бумажном варианте.

Размер налога зависит от количества зарегистрированных объектов, а также налоговых ставок. Для примера приведем расценки Краснодарского края.

|

Объект |

Тариф |

|

Стол для азартных игр с одним полем |

125 000 рублей |

|

Аппараты для игрового бизнеса |

7 500 рублей |

|

Головной офис тотализатора |

125 000 рублей |

|

Головной офис букмекерской организации |

125 000 рублей |

|

Офис, который занимается приемом ставок |

7 000 рублей |

Объекты налогообложения

Под налогообложение попадает недвижимость, которая отражается в бухгалтерской отчетности:

На счете 01 «Основные средства», если недвижимость находится в распоряжении компании

При этом не важно, использует компания это имущество или нет.

На счете 03 «Доходные вложения в материальные ценности», если организация передала недвижимое имущество в аренду или лизинг.. Также под налогообложение попадает недвижимость, которую организация:

Также под налогообложение попадает недвижимость, которую организация:

- передала в доверительное управление;

- внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества;

- получила по концессионному соглашению: организация (концессионер) обязуется за собственные средства создать или реконструировать недвижимость, другая сторона (концедент) дает компании права владения и пользования недвижимостью на определенный срок.

Согласно пп. 4, п. 2 ст. 378.2 Налогового кодекса РФ, налогом на имущество облагаются жилые помещения, которые не учтены на балансе в качестве основных средств, однако по закону субъекта РФ облагаются налогом по кадастровой стоимости. Например, частный дом, который компания купила для дальнейшей перепродажи и учла его в бухучете в качестве товара.

Платить налог с нежилой недвижимости для перепродажи не нужно. С 2019 года движимое имущество организации не облагается налогом на имущество.

Объектами налогообложения также не являются:

- Земельные участки, водоемы и прочие природные ресурсы.

- Памятники истории и объекты культурного наследия федерального значения.

- Суда, зарегистрированные в реестре судов.

- Арендованная компанией недвижимость, которая в бухучете учитывается на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не введенная в эксплуатацию, например, недострой, отраженный на счете 08 «Вложения во внеоборотные активы».

7. Причины проблем

Основными причинами выявленных проблем являются отсутствие единой концепции налогообложения доходов от прироста капитала, а также тот факт, что налогообложение доходов физических лиц не строится по источнику образования конкретного вида дохода. Даже прирост капитальной стоимости активов не выделяется в самостоятельный вид (группу) доходов и как отдельный термин не входит в отечественную налоговую терминологию.

Большое значение в существующих противоречиях имеет недостаточная проработанность главного для налогообложения доходов физических лиц понятия «доход». В главе 23 НК РФ его определение, как отмечалось, специально не раскрывается, но в ст. 41 НК РФ под ним понимается экономическая выгода. Однако положения кодекса не дают ответа на вопрос о том, что представляет собой сама экономическая выгода: поступления, полученные от продажи актива, в валовой величине денежных средств без уменьшения ее на какие-либо расходы или все-таки разницу между этими поступлениями и затратами, равную сумме прироста денежных средств. Если в качестве экономической выгоды и дохода как объекта обложения понимать валовые поступления, то все элементы, которые должны уменьшать налоговую базу, включая и расходы, и убытки, следует оформлять на уровне закона как налоговые вычеты. Но если такой выгодой является разница между доходами и расходами, которая и признается доходом, возникает «неопределенность относительно того, на каком основании за налогоплательщиком при определении налоговой базы сохраняется право на дополнительное уменьшение суммы дохода, например, на величину… налоговых вычетов, представляющих… расходы, связанные с извлечением доходов» . При таком условии необходимо учитывать в налоговой базе расходы не только по ценным бумагам, но и по всем видам активов, одновременно отменив соответствующие налоговые вычеты.

Отдельные положения кодекса свидетельствуют о том, что в налоговых целях экономической выгодой является сумма поступлений, не уменьшаемая на величину расходов. Например, в ст. 249 НК РФ применительно к налогу на прибыль организаций под доходом от реализации понимается выручка, которая в свою очередь представляет собой общую сумму денежных средств, поступивших в пользу налогоплательщика, без учета расходов. То есть доход ассоциирован с величиной вало-вьгх поступлений. В ст. 346.14 НК РФ, где говорится об упрощенной системе налогообложения, которую могут применять как организации, так и физические лица, на фоне понятия доходов выделяется понятие доходов, уменьшенных на величину расходов. Это значит, что если бы под экономической выгодой и соответственно доходом понималось бы приращение денежных средств в сумме разницы поступлений и затрат, исчезла бы возможность в налоговых целях обозначать и использовать валовые поступления, так как в этом случае доход был бы фактически приравнен к прибыли. В этой связи утратило бы смысл и понятие доходов, уменьшенных на величину расходов. Исходя из этого, можно заключить, что законодатель оставил расходы за рамками доходов, и именно доход без учета расходов может отождествляться с экономической выгодой и в этом значении должен применяться при налогообложении доходов физических лиц, в частности доходов, возникающих от прироста капитала.

С точки зрения техники построения главы 23 НК РФ сложности гармонизации ее отдельных положений обусловлены тем, что налог на доходы физических лиц образует налоговое поле одновременно для тех, кто работает по найму, и тех, кто самостоятельно зарабатывает доход от продажи активов. Этим видам деятельности соответствуют разные объекты налогообложения, но правила исчисления налога по каждому из них определяются в одной главе кодекса, где едиными должны быть элементы платежа: и сам объект, и соответствующая ему налоговая база.