Налогообложение при передаче имущества

При выплатах дивидендов физлицу имуществом у предприятия отсутствует возможность удержать налог. Обществу потребуется представить уведомление в ИФНС о невозможности удержания налога. Обязанность по декларированию и уплате налога переходит к получателю дивидендов в форме имущества.

Выдача дивидендов имуществом учредителю-организации признается ИФНС как реализация, основанная на переходе права собственности. Стоимостная оценка имущества подлежит обложению прибылью и НДС либо единым налогом при использовании в учете УСН. Предприятия на ЕНВД уплачивают налог по ОСНО или УСН в зависимости от заявленной дополнительной системы налогообложения.

Виды дивидендов

Делят выплаты акционерам по нескольким параметров – тип акций, срок выплаты дивидендов и др.

Периодичность выплат

Статья 28 закона № 14-ФЗ позволяет акционерным обществам выплатить дивиденды один раз в такие периоды:

- квартал;

- 6 месяцев;

- 12 месяцев.

При этом статья 42 закона № 208-ФЗ говорит, что компания может принять решение о сроках выплаты по результатам квартала, 6, 9, 12 месяцев отчётного года.

Все дивиденды, которые выплачены не по итогам отчётного года, называются промежуточными. Размеры промежуточных дивидендов определяются до проведения годового собрания и даже до публикации отчётности.

Чаще всего дивиденды – регулярные выплаты: акционеры периодически получают долю прибыли эмитента. Чтобы изменить сроки получения доходов акционерами, нужно внести изменения в устав.

Как только компания принимает решение о выплатах, ей даётся определённый срок, когда прибыль должна быть распределена. Для ООО это 2 месяца, а для АО – 25 рабочих дней. Если по истечении этого срока инвестор не получил деньги (или другой вид дивидендов), это будет считаться нарушением его прав – в суде можно потребовать компенсацию.

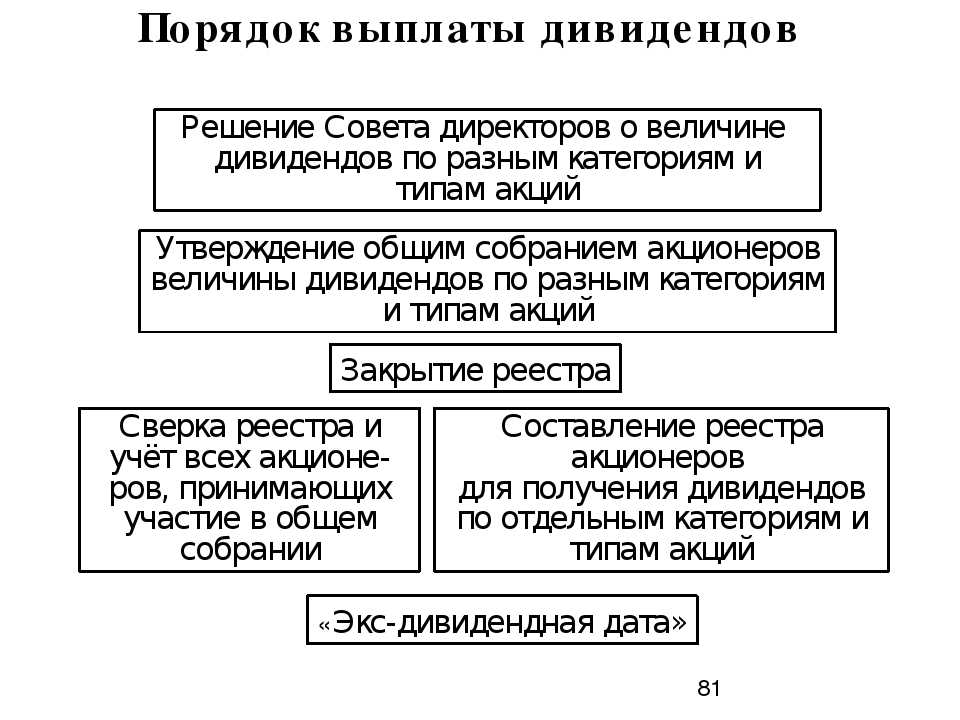

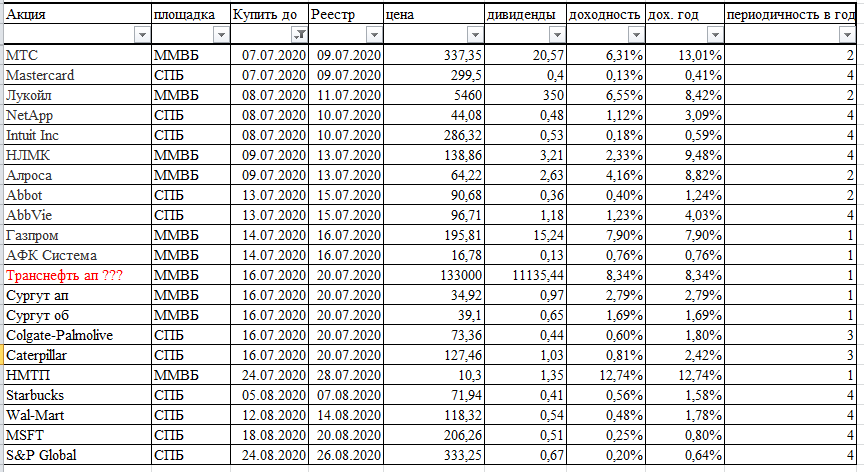

Решения о распределении прибыли принимаются на общих собраниях. Все, кто хочет получить выплату, должны находиться в реестре акционеров. Часто инвесторы, чтобы заработать больше, после объявления даты выплаты хотят докупить ещё ценных бумаг или, наоборот, продать их, если ожидается небольшая доходность. Поэтому совет директоров определяет две даты:

- Дату получения дивидендов акционерами. В этот день владельцы обыкновенных акций и других ценных бумаг получают причитающиеся деньги.

- Дату закрытия реестров (её ещё называют датой отсечки). Закрывается реестр всех акционеров и формируется список владельцев ценных бумаг эмитента.

Кроме дат дивидендных отсечек, важно помнить о правиле «Т+2». Согласно ему, для получения прибыли держатель акций должен оказаться в реестре минимум за 2 рабочих (а не календарных) дня до его закрытия

Покажем на примере, как рассчитать экс-дивидендную дату:

- датой закрытия реестра компания определяет 10 ноября;

- перед тем как получить дивиденды, инвестор должен купить акции, причём минимум за 2 дня до закрытия;

- допустим, 10 ноября выпадает на понедельник, значит, 8 и 9 ноября не учитываем – это выходные дни;

- последний день, когда можно стать держателем акций, – 7 ноября.

Все эти даты указываются в дивидендных календарях – они помогают инвесторам принять решение о покупке или продаже акций.

Если инвестор оказывается в реестре 7 ноября, то уже 10 ноября он может продать ценные бумаги, сохранив при этом выплаты

Но важно учитывать дивидендный гэп – разницу в стоимости акций между датой отсечки и ближайшим рабочим днём

Такая разница в стоимости ценных бумаг возникает, так как до отсечки ценность (не цена на рынке) акций выше благодаря тому, что складывается из двух сумм – цены и суммы дивидендов. Когда реестр закрыт и всем новым покупателям дивиденды будут не положены, фактическая ценность бумаги снижается примерно на размер этих дивидендов.

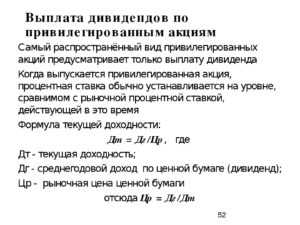

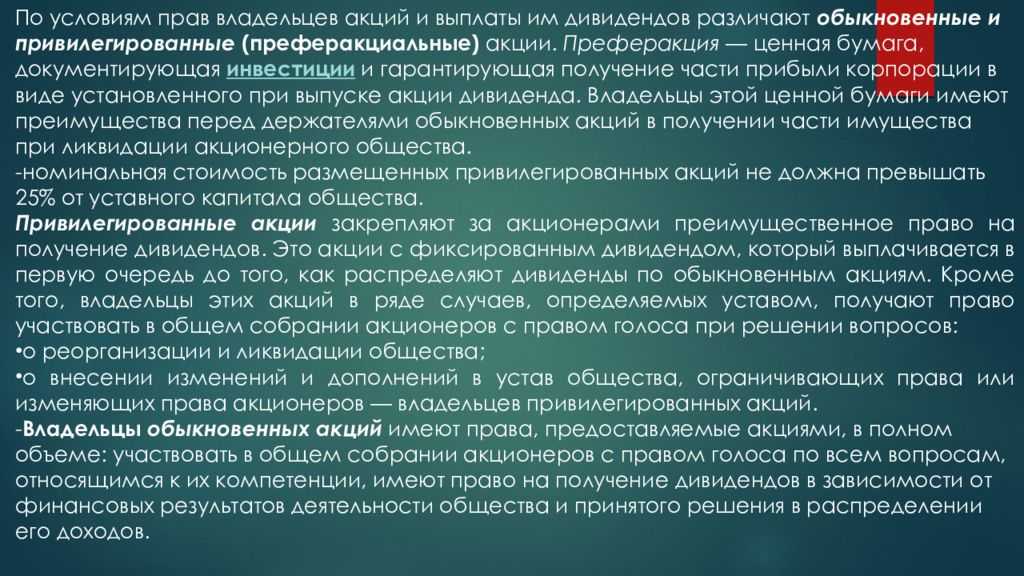

Вид акций

Когда инвесторы покупают ценные бумаги компании, они могут стать владельцами акций двух типов:

- простых;

- привилегированных.

Держатели обыкновенных акций и получают долю от прибыли, и фактически владеют частью компании – могут участвовать в её деятельности. Когда вы покупаете привилегированные, то получаете фиксированные дивиденды, даже если размер прибыли, чистых активов и других финансовых показателей «на нуле». То есть, собственники привилегированных ценных бумаг всегда остаются в плюсе – могут рассчитывать на стабильность дивидендов даже при ухудшении дел у эмитента, но в управлении не участвуют.

Владельцы привилегированных акций получают выплаты в первую очередь, им деньги выплачиваются из специального резерва или других источников. Определяется размер таких выплат собранием акционеров и прописывается в уставе акционерного общества.

Иногда дивиденды с привилегированных бумаг устанавливаются в виде процента от их номинальной стоимости.

Форма выплат

При покупке ценных бумаг держатель может получать дивиденды в натуральном или денежном выражении. Наиболее распространена выплата деньгами – акционеры получают переводы на счета. Но законом не запрещено делать их:

- другими ценными бумагами;

- имуществом.

Российские компании в основном платят деньгами, в редких случаях – товарами, материалами, сырьём, правом требования, недвижимостью

Если используется неденежная форма, важно, чтобы все активы были на балансе компании. Применяется этот вариант редко, поскольку неудобен для налогообложения – ФНС и Минфин считают такую операцию реализацией, из-за чего возникает налогооблагаемая база

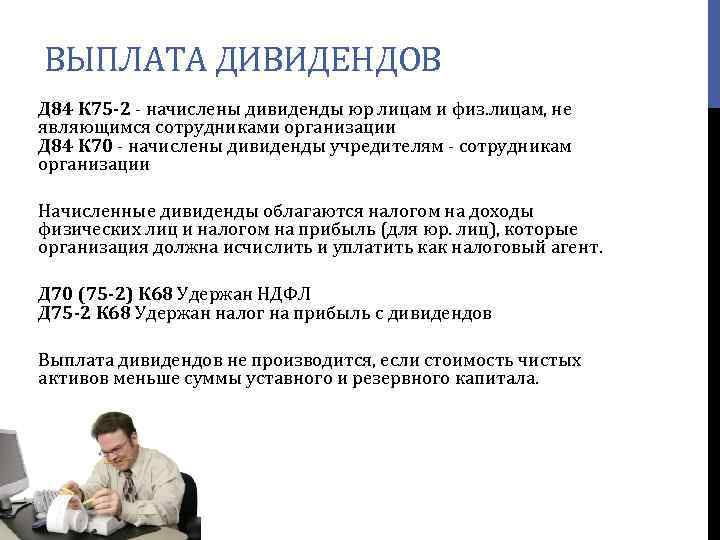

Бухучет дивидендов у источника выплаты

В бухгалтерском учете вы начисляете дивиденды на дату принятия общим собранием участников решения об их выплате (Пункт 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»; Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н).

|

Содержание операции |

Дт |

Кт |

|

Начислены дивиденды |

84 «Нераспределенная |

75-2 «Расчеты по выплате |

А на дату выплаты дивидендов вы делаете следующие проводки (Инструкция по применению Плана счетов).

|

Содержание операции |

Дт |

Кт |

|

Удержан налог из |

75-2 «Расчеты по выплате |

68, субсчет «НДФЛ», |

|

Выплачены дивиденды |

75-2 «Расчеты по выплате |

50 «Касса», |

|

Удержанный налог |

68, субсчет «НДФЛ», |

51 «Расчетные счета» |

Примечание

Для целей налогообложения (независимо от режима) начисленные и выплаченные дивиденды в расходах не учитываются (Пункт 1 ст. 270, п. 2 ст. 346.5, п. 1 ст. 346.16 НК РФ).

* * *

Как видите, порядок исчисления налогов с дивидендов в этом году по сравнению с прошлым годом не изменился за исключением того, что упростились условия применения нулевой ставки по налогу на прибыль.

Организация налогового учета, Налог на прибыль, НДФЛ

Кто вправе применять дивидендную схему

Более того, в свое время налоговыми органами отрицалась возможность удержания с дивидендов, выплаченных учредителям — физическим лицам ООО, по льготной ставке НДФЛ в размере 9%. Дело в том, что Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ не употребляет понятие «дивиденды». В отличие от Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», он говорит о «распределении прибыли между участниками».

При этом Налоговый кодекс не упоминает в льготном налогообложении НДФЛ понятие «распределенной прибыли», а говорит именно о дивидендах. Значит, зачастую налоговиками делался не очень выгодный для налогоплательщика вывод, что с распределенной прибыли, выплаченной участнику — физическому лицу ООО, должен быть удержан налог не по льготной ставке.

Однако сейчас уже никто не сомневается, что и с прибыли, распределенной между физическими лицами участниками общества с ограниченной ответственностью, должен быть заплачен НДФЛ всего в 9%.

Уплата налогов по упрощённой системе

Если общество с ограниченной ответственностью работает по УСН и получает доходы с чистой прибыли, они также подлежат налогообложению.

Важно! Когда организация платит налог по упрощённой системе по ставке 6%, доходы, полученные в форме дивидендов, не нужно включать в облагаемые. С них взимается налог на прибыль.. Отечественная компания на УСН в иностранной организации может иметь долю

Она имеет право со своей части получать дивидендные выплаты. Но есть нюанс – после перечисления доходов от зарубежной фирмы российская организация должна самостоятельно рассчитать сумму налогового платежа и внести её в бюджет. В Федеральную налоговую службу необходимо подать декларацию по налогу на прибыль

Отечественная компания на УСН в иностранной организации может иметь долю. Она имеет право со своей части получать дивидендные выплаты. Но есть нюанс – после перечисления доходов от зарубежной фирмы российская организация должна самостоятельно рассчитать сумму налогового платежа и внести её в бюджет. В Федеральную налоговую службу необходимо подать декларацию по налогу на прибыль.

Общества с ограниченной ответственностью, выплачивающие учредителям дивиденды, обязаны вычитать с них налоги согласно требованиям законодательства. Налоги на дивиденды в ООО устанавливаются вне зависимости от того, по какой схеме налогообложения действует организация.

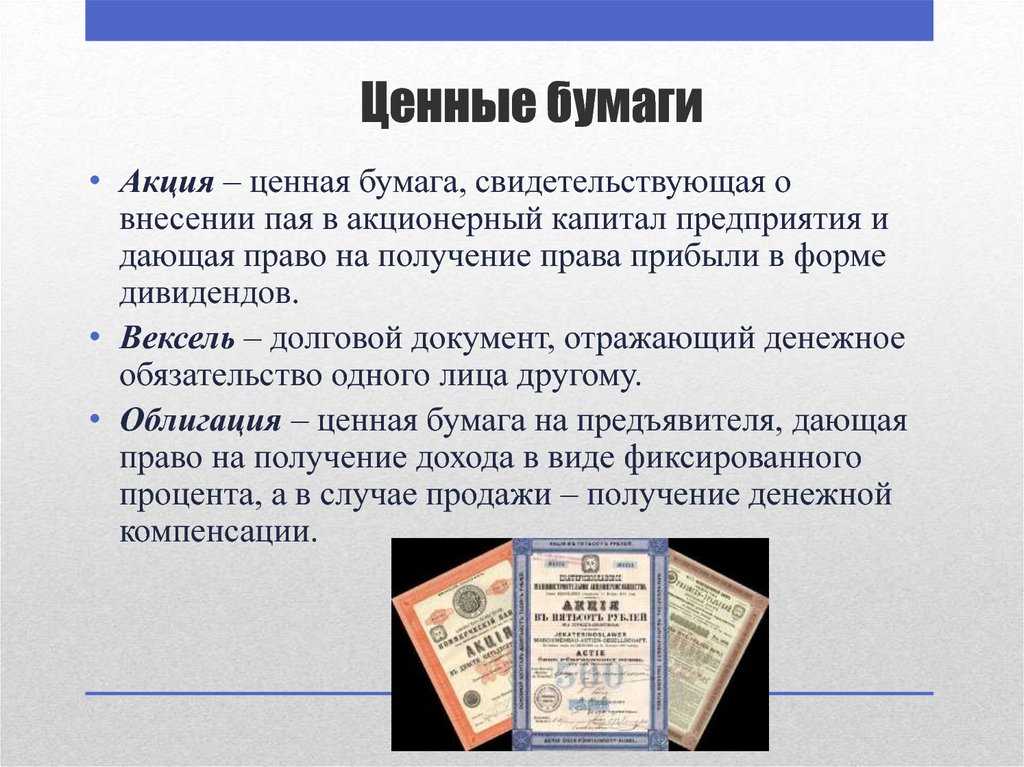

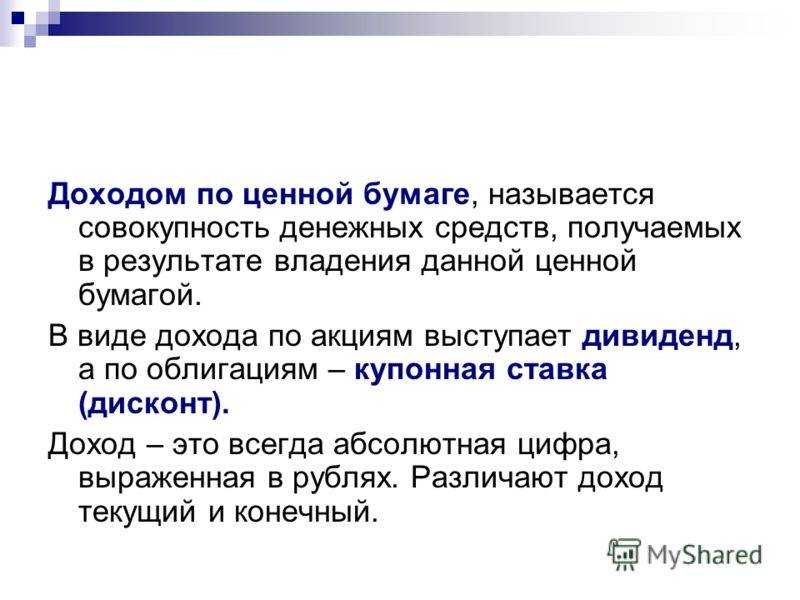

Что такое дивиденды

Дивиденды – это, простыми словами, часть прибыли, которую заработала компания, выпустившая ценные бумаги. Этими деньгами эмитент делится с акционерами – другими компаниями или частными лицами, которые приобрели его акции.

Получать дивиденды с акций вправе любой инвестор, в портфеле которого есть бумаги компании. Но такой схемы придерживаются не все компании на рынке – некоторые, даже если выпускают акции, ничего не платят акционерам. Порядок и условия распределения прибыли должны быть отражены в дивидендной политике.

Выплачивают дивиденды, если это предусмотрено дивидендной политикой, владельцам ценных бумаг любого типа – простых и привилегированных акций. Это своеобразное поощрение инвесторов имеет разную доходность, на которую влияют такие факторы:

- тип ценной бумаги;

- количество и цена акций компании;

- размер чистой прибыли и другие финансовые показатели работы эмитента.

Получают дивиденды обычно в денежном виде, в редких случаях инвесторам дают дополнительные акции или имущество. Они не только дают дополнительный доход инвестору, но и служат индикатором финансовой стабильности эмитента – некоторые компании в кризис меняют свою политику и перестают выплачивать деньги акционерам. В то же время некоторые эмитенты этого не делают и предпочитают реинвестирование.

Наш ответ

На практике возможна ситуация, когда компания по итогам отчетных периодов получает прибыль и выплачивает промежуточные дивиденды, а год заканчивает с убытком. Здесь возникает риск, что по итогам года промежуточные суммы в целях налогообложения потеряют свой статус дивидендов.

По мнению контролирующих органов, такие выплаты перестают соответствовать определению дивиденда, содержащемуся в п. 1 ст. 43 НК РФ. Напомним, что в этой норме указано, что дивидендом признается доход акционера или участника общества именно при распределении прибыли, остающейся после налогообложения. Налоговики считают, что при получении убытка по окончании текущего (налогового) периода (то есть при отсутствии по итогам года прибыли, остающейся после налогообложения) доход, выплаченный акционерам (участникам) в виде сумм распределенной им прибыли (промежуточных дивидендов), не может квалифицироваться как дивиденды.

Такой позиции придерживаются налоговые органы и Минфин России (см., например, письма ФНС России от 19.03.2009 N ШС-22-3/210@, УФНС России по г. Москве от 15.07.2009 N 16-12/072669@, Минфина России от 05.03.2009 N 03-03-05/31).

Поэтому, если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, дивиденды, выплаченные за счет промежуточной чистой прибыли в течение года, то есть до окончания налогового периода, не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода.

С учетом вышесказанного можно сделать следующий вывод: отсутствие прибыли после налогообложения по итогам года автоматически превращает выплаченные за этот год промежуточные дивиденды в некий «иной доход» участников общества в целях налогообложения.

Налоговые последствия переквалификации дивидендов

в иной доход

|

Участник |

Налог и ставка по прочему доходу |

Налоговые последствия для участников |

Налоговые последствия для ООО |

|

Физлицо — резидент РФ |

НДФЛ — 13% |

Может возникнуть недоимка, если при расчете налога ООО применяло «дивидендный» вычет (учитывало дивиденды, полученные самим ООО). Если ООО не сможет доудержать налог, то участник должен будет доплатить налог сам на основании присланного ИФНС уведомления |

Если налог удержан не полностью (из-за применения «дивидендного» вычета) и доудержать его нет возможности, то ООО должно сообщить ИФНС и участнику о невозможности удержать налог и о сумме налога. В этом случае нужно также подать уточненные расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Российская компания |

— если ОСН — налог на прибыль по ставке 20%; — если УСН — налог по ставке исходя из объекта налогообложения |

ООО при безвозмездной передаче денег налоговым агентом не является. Поэтому участник должен уплатить налог самостоятельно. Кроме случая, когда доля участия в ООО больше 50%. Ведь тогда подарки от «дочек» не облагаются |

ООО должно подать уточненные декларации по налогу на прибыль, в которых отражались выплаченные дивиденды. Сумма налога на прибыль, перечисленная ООО как налоговым агентом, становится переплатой. Поэтому общество может обратиться в ИФНС за ее зачетом (возвратом) |

|

Физлицо — нерезидент РФ |

НДФЛ — 30% |

У участников как у налогоплательщиков есть обязанность доплатить налог. Но взыскать с них налог у ИФНС возможности нет. Поэтому требование об уплате налога ИФНС предъявит налоговому агенту |

ООО как налоговый агент должно потребовать у участников вернуть часть дивидендов в сумме неудержанного налога. И доплатить налог в бюджет. Иначе ООО при проверке могут оштрафовать за неполное удержание налога и взыскать с него неудержанный налог. Также следует подать уточненки: — по компаниям — налоговый расчет по налогу на прибыль; — по физлицам — расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Иностранная компания |

Налог на прибыль — 20% |

Но иногда с ИФНС можно поспорить. Так, для целей налогообложения дивидендом признается любой доход участника, полученный от ООО при распределении чистой прибыли пропорционально его доле <9>.

Следовательно, когда все эти условия соблюдены, выплаты в пользу участников должны расцениваться как дивиденды, даже если и были нарушены требования Закона об ООО.

Налог на прибыль организаций для Вашей организации

В случае переквалификации по окончании года выплаченных акционерам сумм организация не включает в состав расходов указанные суммы, так как такие затраты рассматриваются как безвозмездно переданное акционерам имущество (п. 16 ст. 270 НК РФ, Письмо ФНС России от 19.03.2009 N ШС-22-3/210@).

Всю зарплату дивидендами заменить нельзя!

Очень часто при применении дивидендной схемы делается следующая ошибка — единственный учредитель общества, он же единоличный исполнительный орган, получает только распределенную прибыль (дивиденды). Заработная плата же ему не выплачивается вовсе.

Конечно, такой путь может дать максимальную экономию. Однако это противоречит позиции официальных ведомств. Согласно ей, общество обязано выплачивать заработную плату руководителю — единственному учредителю организации.

Таким образом, распределенная прибыль (дивиденды) не могут быть единственным денежным поощрением, которое учредитель получает за свою деятельность. Ему должен быть установлен хотя бы минимальный оклад.

В том случае, если это основное место работы такого генерального директора, и предполагается, что он работает полный рабочий день, оклад не должен быть меньше минимального размера оплаты труда, установленного законодательством (см. Письмо Минздравсоцразвития России от 08.06.2010 № 428н).

Убедитесь, что вы распределяете и выплачиваете дивиденды в тот момент, когда вправе это делать.

Выплачивайте дивиденды своевременно. В противном случае налоговики их также могут квалифицировать как зарплату и доначислить с выплаченных сумм дополнительные налоги.

Так, в соответствии с Законом «Об обществах с ограниченной ответственностью» и Федеральным законом «Об акционерных обществах» (ст. 43), общество не вправе принимать решение о распределении своей прибыли между участниками общества:

- до полной оплаты всего уставного капитала общества;

- до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных законодательством (если речь идет об ООО) или до выкупа всех акций, которые должны быть выкуплены в соответствии с законодательством (для акционерных обществ).

Считаем «дивидендные» налоги по ставке 9%

Налог на прибыль и НДФЛ с дивидендов российских участников по ставке 9% вы рассчитываете по формуле (Пункт 2 ст. 214, п. 2 ст. 275, пп. 2 п. 3 ст. 284 НК РФ; п. 11.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@ (далее — Порядок)):

В показатель «д» вы включаете суммы дивидендов, начисленные в пользу абсолютно всех российских участников, даже если это публично-правовые образования (государство, регионы, муниципалитеты) либо участники, имеющие право на нулевую ставку по налогу на прибыль.

А при определении величины показателя «Д» вы:

— не учитываете суммы полученных дивидендов, облагаемых по ставке 0%;

— учитываете ранее не участвовавшие в таком расчете суммы дивидендов, которые получены в 2010 г. и в 2011 г. (до даты решения общего собрания участников о выплате дивидендов, по которым исчисляется налог).

Полученные дивиденды вы берете в расчет в размере поступившей суммы, то есть за минусом удержанного с вас налога на прибыль (Пункт 11.2 Порядка; Письмо ФНС России от 10.06.2010 N ШС-37-3/3881).

Для справки

Налоговые резиденты РФ — физлица, находящиеся в России не менее 183 календарных дней в течение 12 месяцев, предшествующих дню выплаты дивидендов (Пункт 2 ст. 207, пп. 1 п. 1 ст. 223 НК РФ; Письмо Минфина России от 23.07.2007 N 03-04-06-01/258).

Как видим, если компания — источник выплаты сама не получала дивиденды, то рассчитать сумму налога ей намного проще — нужно лишь умножить сумму выплачиваемых участнику дивидендов на ставку налога.

Примечание

При расчете НДФЛ с дивидендов гражданам — резидентам РФ помните:

— сумма дивидендов не уменьшается на налоговые вычеты, поскольку они применимы лишь к доходам, облагаемым по ставке 13% (Пункт 4 ст. 210 НК РФ);

— если участник — предприниматель, это не влияет на налогообложение дивидендов. Граждане участвуют в уставных капиталах хозяйственных обществ как обычные физлица, а не как предприниматели (Пункт 4 ст. 66 ГК РФ; Письмо Минфина России от 13.07.2007 N 03-04-06-01/238).

Порядок уплаты налогов, взимаемых при выплате дивидендов

С сумм дивидендов исчисляется налог на прибыль или налог на доходы физлиц в зависимости от категории получателя. Исчисленный налог должен быть удержан и перечислен в бюджет налоговым агентом. Суммы перечисляются не позднее дня, следующего за получением дивидендов.

При возникновении права учредителя на применение «0» ставки организация, осуществляющая выплаты, должна предоставить в ИФНС документы, подтверждающие дату возникновения права учредителя на долю в уставном капитале.

Уплата налога, удержанного агентом, производится по месту учета организации, производящей выплаты. При задержке перечислений на неоплаченную в бюджет своевременно сумму налагаются пени в размере одной трехсотой действующей ставки рефинансирования. При занижении налога в декларации сумма облагается штрафными санкциями в размере 20% от положенной к исчислению суммы.

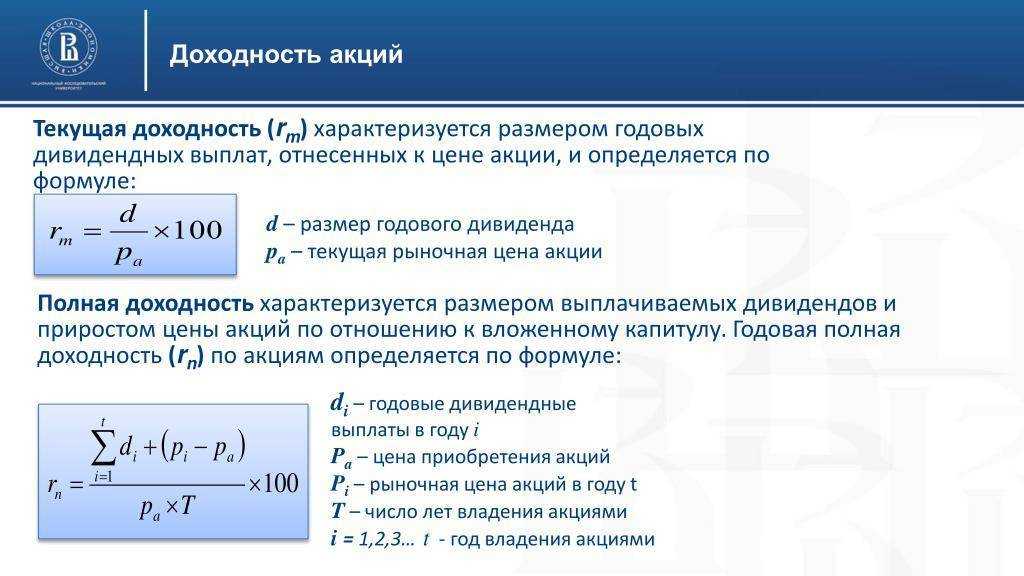

Как это работает на примере

Расскажем на примере, как начисляются дивиденды по акциям:

- компания выпустила 1000 акций, они были куплены инвесторами;

- допустим, в вашем портфеле 10 таких акций;

- по итогам года чистая прибыль компании составила 1000 руб.;

- эмитенты выплачивают деньги акционерам в зависимости от того, сколько выпущено акций и какая прибыль получена;

- соответственно, каждая акция «заработала» 1 руб. – 1000 руб. прибыли компании / 1000 выпущенных акций;

- поскольку у вас 10 акций, то заработок составит 10 руб.;

- дивидендный доход подлежит налогообложению, используют ставку налога 13% – после оплаты вы получите 8,7 руб.

Это утрированный пример, который показывает, как рассчитать дивиденды. Прибыль компаний обычно намного выше, поэтому и зарабатывать можно больше.

Каждый эмитент самостоятельно определяет, как работают дивиденды в его компании. Дивидендная политика устанавливает:

- как часто выплачиваются дивиденды по акциям;

- в какой форме будут выплаты – деньгами, имуществом, ценными бумагами;

- сколько акционер сможет заработать на дивидендах (обычно указывается диапазон выплат, а иногда – только нижняя граница).

Такой документ акционерного общества утверждают на совете директоров. Порядок выплаты дивидендов может пересматриваться. Поэтому при покупке акций не всегда возможно точно спрогнозировать будущую доходность – она может оказаться ниже, чем прописано в дивидендной политике.

Законодательно не установлены минимальная и максимальная величины выплат и обязанность компаний их делать.

Налоговый агент не удержал при выплате налог. Что делать?

Бывает так, что налоговый агент при выплате дивидендов не удержал налог и выплатил всю сумму дивидендов российской компании. Причины таких действий могут быть разными: от банальной забывчивости до неправильного расчета самого налога.

Напомним, что обязанностью налогового агента является: расчет, удержание и перечисление удержанного налога в бюджет (п. 3 ст. 275 НК РФ, п. 3 ст. 24 НК РФ).

То есть налоговый агент не должен за счет собственных средств оплачивать налог. Поэтому взыскать с него налог не получится. Но налоговики взыщут с него штраф и пени.

Принудительное взыскание налога с налогового агента будет тогда, когда налог удержан, но не перечислен бюджет (п. 2 постановления Пленума ВАС РФ от 30.07.2013 № 57). А если этого не происходит, то обязанность заплатить налог остается на компании-получателе дивидендов (п. 1 ст. 45, пп. 1 п. 1 ст. 23 НК РФ).

Тогда налоговый агент перечислит полученную сумму в бюджет. А штрафа не будет, если налоговый агент перечислит налог до момента обнаружения этого факта налоговиками (пп. 1 п. 4, п. 6 ст. 81 НК РФ).

Начисление дивидендов учредителю-физическому лицу (не сотрудник) в ЗУП 3.1

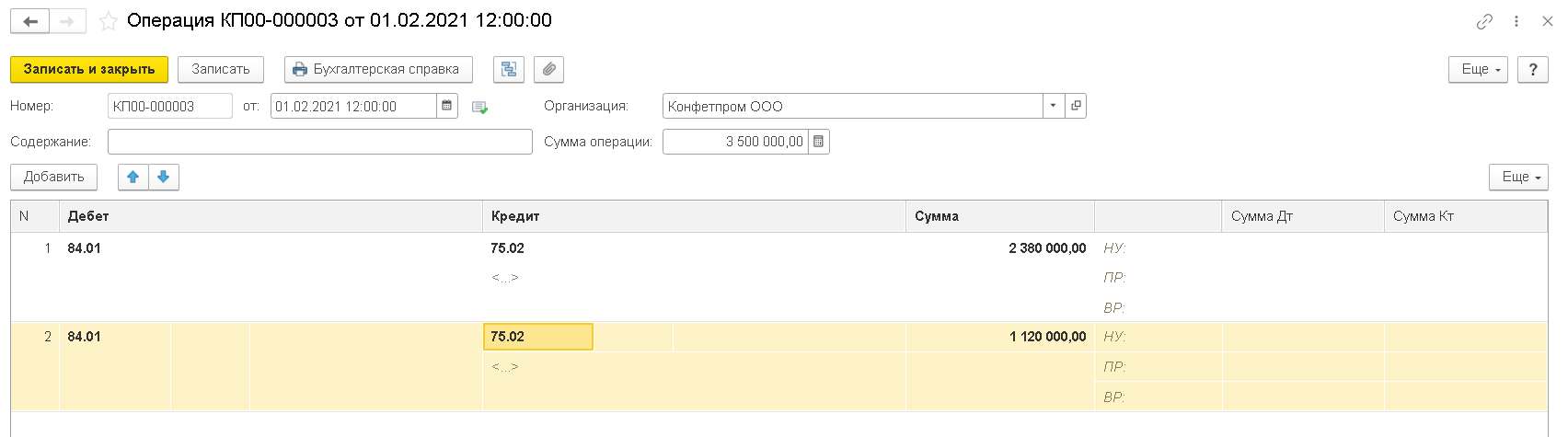

На общем собрании учредителей организации ООО Конфетпром 10.02.2021 принято решение по итогам 2020 года распределить часть чистой прибыли между участниками пропорционально их долям в уставном капитале общества в размере 3500000 руб., в том числе 2380000 руб. в пользу учредителя Александровой М.Г. – резидента РФ, который владеет 68% доли уставного капитала общества, и 1120000 руб. в пользу Роберта Патрика – нерезидента, владеющего 32% доли уставного капитала. Оба физических лица не являются сотрудниками организации.

Выплата дивидендов произведена впервые в 2021 году 01.02.2021 в безналичной форме. Организация не получала дивидендов от других юридических лиц.

Начисление дивидендов в бухгалтерском учете

В программе Бухгалтерия 3.0

Основанием для отражения дивидендов в бухгалтерском учете являются решение общего собрания участников и бухгалтерская справка-расчет сумм дивидендов. Начисление дивидендов отражается на дату принятия решения о распределении чистой прибыли общества между участниками. В нашем примере – 01.02.2021.

Можно произвести начисление вручную с помощью документа

Операция (Операции –

Операции, введенные вручную – Создать – Операция) или документом Начисление дивидендов (Зарплата и кадры – Начисление дивидендов или Операции). Во втором случае в документе Дивиденды из программы ЗУП 3.1 нужно удалить сумму исчисленного налога, чтобы в учете не была отражена проводка по удержанному НДФЛ, т. к. проводка по НДФЛ будет синхронизирована в последующем из программы ЗУП 3.1 в бухгалтерскую программу.

Начисление дивидендов физическому лицу – Александровой М.Г. резиденту РФ, не сотруднику организации:

Дт 84.01 Кт 75.02 – 2380000 руб.

Начисление дивидендов физическому лицу – Патрику Р., нерезиденту РФ, не сотруднику организации:

Дт 84.01 Кт 75.02 – 1120000 руб.

Начисление дивидендов физическому лицу-нерезиденту РФ

Установить статус Нерезидент можно в карточке физического лица в разделе Зарплата и Кадры – Справочники и настройки – Физические лица — ссылка Налог на доходы.

Нужно указать:

- Статус – Нерезидент;

- Установлен с – дата установления статуса физического лица.

Если получатель — физическое лицо-нерезидент РФ (в нашем примере это Кутузов Александр Павлович), то сумма НДФЛ в документе Начисление дивидендов рассчитывается автоматически по ставке 15%, изменить ее нельзя.

В документе указывается

- Получатель – тип учредителя – Физическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено – сумма дивидендов.

О системе налогообложения

Как и официальная зарплата граждан, прибыль с дивидендов в России так же облагается налогом

При расчете ставки принимаются во внимание следующие факторы:

- Физическое или юридическое лицо торгует на бирже.

- Является ли оно резидентом РФ.

- Отечественными или иностранными акциями торгует инвестор.

Физические лица оплачивают налог с дивидендов по следующим ставкам:

- Резиденты РФ — 13 %.

- Нерезиденты — 15 %.

Немного поясню, кто такие резиденты страны, поскольку многие путают данное понятия с гражданством:

Статус резидента присваивается российскому или иностранному гражданину, который находится на территории Российской Федерации не менее 183 дней за последний календарный год.

Юридические лица оплачивают налоги в зависимости от юрисдикции компании:

- Для российской — 13 %.

- Для зарубежной — 15 %.

Если инвестор торгует на фондовой бирже исключительно акциями российских эмитентов, то оплачивать налоги самостоятельно ему не нужно. Налоговым агентом в данном случае выступает брокерская компания, которая сама вычисляет размер налога, берет его в момент вывода инвестором средств со счета и уплачивает в ИФНС.

В случае же когда в торгах участвуют ценные бумаги иностранных эмитентов или физическое лицо работает на зарубежной фондовой бирже, обязательство по уплате налогов ложится на плечи самого инвестора.

И в этом случае он должен:

- Самостоятельно уведомить налоговую службу.

- Заполнить форму 3НДФЛ по истечении налогового периода.

- Рассчитать и уплатить сумму по прописанной в законе ставке.

Акции

Кроме того, акционерные общества не вправе принимать решение о выплате дивидендов:

- по обыкновенным акциям и привилегированным акциям, размер дивидендов по которым не определен, если не принято решение о выплате в полном размере дивидендов по всем типам привилегированных акций, размер дивидендов по которым определен уставом АО;

- по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом общества, если не принято решение о полной выплате дивидендов по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов перед привилегированными акциями этого типа.

Обобщим

В заключение, объединим налоговые последствия при выплате дивидендов имуществом в разрезе позиций, субъектов и применяемых систем налогообложения — для удобства, все в одном.

| ОСН |

УСН «Доходы» |

УСН «Доходы минус расходы» |

|

| Плательщик дивидендов АО/ООО |

Позиция Минфина/ФНС: НДС, НП — 20%, можно учесть расходы в виде остаточной стоимости имущества Позиция суда: Налоги не возникают, но требуется восстановить НДС |

Позиция Минфина/ФНС: УСН — 6% Позиция суда: Налога не возникает |

Позиция Минфина/ФНС: УСН — 15%, можно учесть расходы Позиция суда: Налога не возникает, но по ОС нужно восстановить расходы (при наличии оснований, см. п. 3 ст. 346.16 НК РФ) |

| Получатель дивидендов АО/ООО |

Позиция Минфина/ФНС/судов: Налог на прибыль по ставке 0/13 % |

||

| Получатель дивидендов физ.лицо | НДФЛ по ставке13/15% |

Ставка налогов для резидентов и нерезидентов страны

Рассмотрим налоговые ставки, принятые на 2017 год, а также законы, на основании которых они действуют:

- Для резидентов РФ – 13% на основании пункта 1 и пункта 6 статьи 224 НК РФ.

- Для нерезидентов – 15% на основании пункта 3 статьи 224 НК РФ.

Нужно сказать, что до 2015 года действовали ставки 15% для нерезидентов и 9% — для резидентов. Однако ставка для последних была увеличена.

Налоговая ставка ежегодно изменяется. Рассматривать нужно значение, актуальное на дату совершения выплат.

Что такое нулевая ставка и кто имеет на нее право?

В некоторых случаях применима нулевая ставка. Она может использоваться, когда присутствуют следующие обстоятельства на момент принятия решения о выдаче дивидендов:

- Получатель вознаграждения владеет более половиной доли в уставном капитале.

- Срок непрерывного владения более 50% УК составляет не меньше 365 дней.

ВАЖНО! Если ЮЛ провело реорганизацию, сроки непрерывного владения будут исчисляться с даты регистрации нового образования. К примеру, ОАО стало ЗАО

В этом случае срок будет высчитываться с момента появления ЗАО. Данный порядок подтверждается письмом Минфина от 1 ноября 2011 года N 03-04-05/3-826.

Льготную ставку могут использовать также нерезиденты страны. Однако к ним применяются более жесткие ограничения. В частности, помимо выполнения выше названных условий, они не должны быть расположены в оффшорных зонах, в пределах которых можно не раскрывать все сведения об осуществленных финансовых операциях.

Свое право на нулевую ставку нужно подтвердить. Для этого в налоговую инспекцию нужно подать следующие документы:

- Информацию о дате получения права собственности на долю УК.

- Депозитные расписки, на основании которых выдаются вознаграждения.

- Договор купли-продажи.

- Передаточный акт.

Подойдет любой документ, подтверждающий право владения более половиной доли в УК, а также длительность этого права собственности.

Пример расчетов №1

Для расчета можно использовать простую формулу: сумма вознаграждений * ставка. Рассмотрим пример. Получателем дивидендов является резидент государства. Его доля в УК составляет 60%. Ставка равна 13%. Прибыль организации, которая выплачивает дивиденды, составляет полмиллиона. Следовательно, размер вознаграждения равен 300 000 рублей. Умножаем 300 000 на 13%, и получаем 39 000 рублей.

Рассмотрим другой пример. Лицо не является резидентом страны. Его доля в УК равна 40%. Ставка для нерезидентов составляет 15%. Прибыль компании, выплачивающей дивиденды, равна полмиллиона. Размер дивидендов составит 200 000 рублей. НДФЛ будет равен 30 000 рублей (200 000*15%).

Пример №2

Рассмотрим применение более сложной формулы. Она актуальна в том случае, если фирма, распределяющая вознаграждения, получает дивиденды от сторонних ЮЛ. Сама формула: К*Сн*(д – Д).

Пример: Иван Иванов является резидентом страны. Он владеет 30% доли в УК. Прибыль организации «Мотор» в текущем году составила 800 тысяч рублей. Дивиденды Ивана Иванова равны 240 тысячам рублей. Вознаграждение «Мотора» составило 100 000 рублей. Производятся следующие расчеты:

240 тысяч рублей/ (800 тысяч – 320 тысяч – 240 тысяч)*13%(240 тысяч – 100 тысяч) = 18 200 рублей.

Именно такую сумму придется выплатить Ивану Ивановичу.

Нужно ли переквалифицировать промежуточные дивиденды, если они больше чистой прибыли по итогам года?

Вопрос о том, нужно ли переквалифицировать промежуточные дивиденды, если они вдруг оказались больше чистой прибыли по результатам годовой бухгалтерской (финансовой) отчетности, возник не сегодня. Да и ситуация эта достаточно распространенная.

На протяжении многих лет контролирующие органы придерживались следующего мнения по данному вопросу:

-

если размер выплаченных промежуточных дивидендов оказался больше чистой прибыли, полученной акционерным обществом по итогам года, то полученная разница признается доходом акционеров, к которому следует применять налоговую ставку в размере 24 % (ставка налога на прибыль на 2008 год) (Письмо Минфина России от 24.12.2008 № 03-03-06/1/721);

-

если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, то есть отсутствует прибыль, остающаяся после обложения налогом на прибыль, дивиденды, выплаченные за счет промежуточной чистой прибыли в I квартале, полугодии или девяти месяцев – то есть до окончания налогового периода, – не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода. В описанном случае доходы акционеров-организаций должны быть включены в состав внереализационных доходов, формирующих налоговую базу по налогу на прибыль ( НК РФ), для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13 % ( НК РФ) (Письмо ФНС России от 19.03.2009 № ШС-22-3/210@).

Аналогичная позиция подтверждена и в более поздних разъяснениях контролеров. Так, в Письме Минфина России от 13.04.2016 № 03-03-06/2/21011 сказано, чтоесли размер выплаченных промежуточных дивидендов оказался выше чистой прибыли, полученной обществом по итогам года, то полученная разница признается доходом участников общества, к которому применяется налоговая ставка, предусмотренная НК РФ (20 %).

Это означало, что в случаях, когда чистая прибыль по итогам года оказывалась меньше уже выплаченных промежуточных дивидендов, их нужно переквалифицировать в прочие внереализационные доходы и облагать по иной – более высокой – налоговой ставке, а не по ставке для дивидендов.

Но в 2020 году позиция Минфина по данному вопросу кардинально изменилась. В Письме от 15.10.2020 № 03-03-10/90152 сказано, чтодля хозяйственных обществ предусмотрен порядок определения прибыли после налогообложения (чистой прибыли) как источника выплаты дивидендов в случаях, когда решение о распределении прибыли принимается по результатам I квартала, полугодия, девяти месяцев и (или) отчетного года. При этом действующее законодательство РФ не содержит положений, изменяющих экономическую квалификацию выплаченных дивидендов (распределенной прибыли) в случаях, когда размер чистой прибыли хозяйственного общества, определенный по данным годовой бухгалтерской (финансовой) отчетности, меньше, чем величина дивидендов (распределенной прибыли), выплаченных таким хозяйственным обществом на основании соответствующих решений, принятых на основании данных промежуточной бухгалтерской (финансовой) отчетности.

И Минфин делает вывод: доходы в виде дивидендов, выплаченные акционерам (участникам) хозяйственных обществ по результатам работы указанных хозяйственных обществ за квартал, полугодие и девять месяцев отчетного года, в дальнейшем переквалификации для целей налогообложения не подлежат.

Отметим, что данное письмо доведено до территориальных налоговых органов: направлено для сведения и использования в работе (Письмо ФНС России от 19.10.2020 № СД-4-3/17130@).

Соответственно, налогоплательщики могут руководствоваться данными разъяснениями в случае, если по итогам 2020 года их чистая прибыль окажется меньше суммы выплаченных промежуточных дивидендов.