Лица, имеющие право на получение вычета

Для получения налоговой льготы требуется соответствовать условиям и установленным законодательным нормам.

| Положение | Наличие права | Отсутствие права |

| Гражданство РФ | Не требуется | Не требуется |

| Нахождение на территории РФ | Статус резидента | Отсутствие факта пребывания на территории страны более 183 дней в течение года |

| Наличие облагаемого дохода | Имеется | Отсутствует |

| Родство при дарении | Является близким родственником | Близкородственная связь отсутствует |

| Заявление вычета | Имеется | Отсутствует |

| Соблюдение срока исковой давности заявления вычета | Соблюдается | Превышен срок 3 года для обращения за вычетом |

Продажа унаследованного или подаренного имущества от близкого родственника

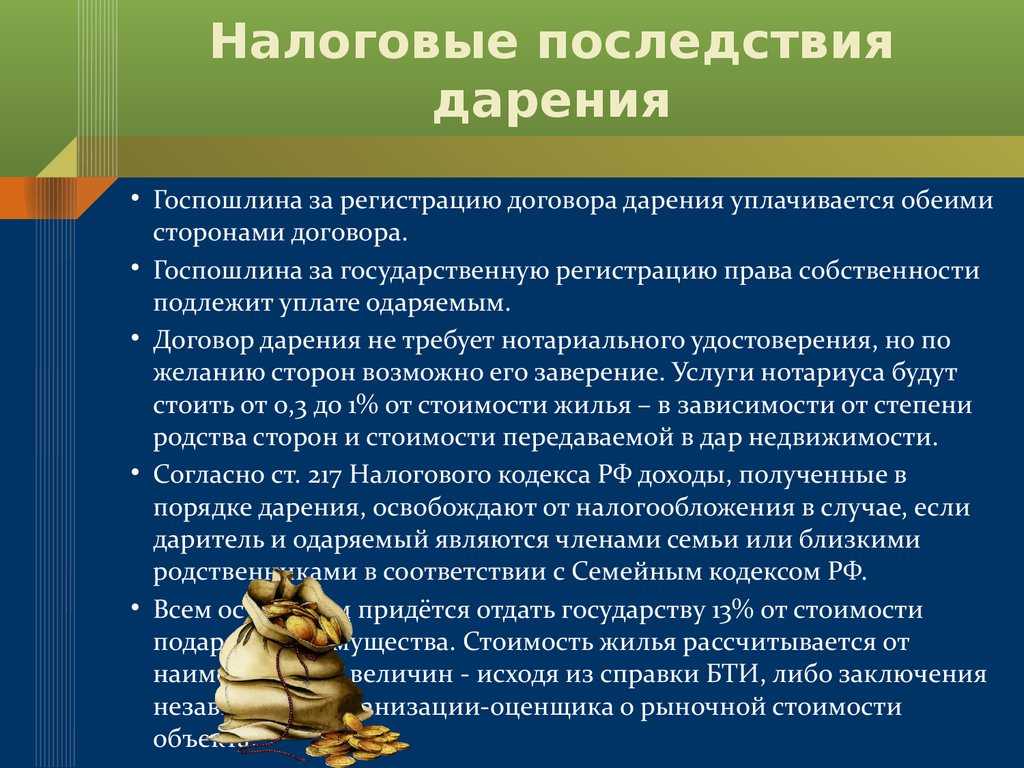

Напомним, при дарении автомобиля или иного имущества близким родственником подоходный налог не уплачивается, а значит, при продаже такого авто в течение трех лет подоходный налог с продажи заплатить насчитывается в полном объеме – так было до 29.09.2019 г.

В новой редакции статьи 220 Налогового кодекса содержится новое правило расчета подоходного налога при продаже унаследованной или подаренной близким родственником:

НК РФ, ст. 220 Если при получении налогоплательщиком имущества в порядке наследования или дарения налог в соответствии с пунктами 18 и 18.1 статьи 217 настоящего Кодекса не взимается, при налогообложении доходов, полученных при продаже такого имущества, учитываются также документально подтвержденные расходы наследодателя (дарителя) на приобретение этого имущества, если такие расходы не учитывались наследодателем (дарителем) в целях налогообложения, за исключением случаев, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи.

Т.е. теперь налоговый вычет при продаже имущества, полученного в наследство или подаренного близким родственником может составить сумму покупки имущества этим родственником.Чтобы было понятнее, разберем на примере:

Отец купил автомобиль за 1 000 000 рублей и подарил сыну. Поскольку сделка проводится между близкими родственниками, подоходный налог при покупке не насчитывается. После продажи а/м сыном за 1 100 000 рублей он может воспользоваться налоговым вычетом в 1 000 000 рублей, в размере стоимости покупки а/м отцом.

По автомобилям, полученным по наследству, действует та же схема расчета налога.При этом вычет можно получить только в размере документально подтвержденной стоимости покупки дарителя. Если автомобиль был куплен, потом подарен, а впоследствии еще раз подарен, последний собственник при продаже не сможет воспользоваться описываемым вычетом, поскольку предыдущий владелец не купил авто, а также получил в дар.

На какие сделки распространяется новое правило расчета налогового вычета?

15. Положения абзацев семнадцатого и восемнадцатого подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации применяются в отношении доходов физических лиц, полученных начиная с налогового периода 2019 года.

Итак, новый порядок исчисления налоговых вычетов при дарении или получении имущества в наследство действует на сделки, заключенные начиная с 01.01.2019 года.

Письмо Департамента налоговой политики Минфина России от 6 июня 2023 г. № 03-04-05/52242 О налогообложении НДФЛ доходов от продажи транспортного средства

17 июля 2023

Департамент налоговой политики рассмотрел обращение по вопросу обложения налогом на доходы физических лиц доходов от продажи транспортного средства и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

На основании статьи 209 Кодекса объектом обложения по налогу на доходы физических лиц является доход, полученный налогоплательщиком.

Согласно подпункту 5 пункта 1 статьи 208 Кодекса доходы от реализации, в частности, иного имущества, находящегося в Российской Федерации, для целей главы 23 «Налог на доходы физических лиц» Кодекса относятся к доходам от источников в Российской Федерации.

Подпунктом 2 пункта 1 статьи 228 Кодекса предусмотрено, что физические лица производят исчисление и уплату налога на доходы физических лиц исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 Кодекса, когда такие доходы не подлежат налогообложению.

На основании пункта 17.1 статьи 217 Кодекса освобождаются от налогообложения доходы, получаемые физическими лицами за соответствующий налоговый период от продажи иного имущества, в частности транспортного средства, находившегося в собственности налогоплательщика три года и более.

Учитывая изложенное, в случае продажи транспортного средства, находившегося в собственности налогоплательщика менее трех лет, образуется доход, подлежащий обложению налогом на доходы физических лиц в установленном порядке.

Пунктом 1 статьи 210 Кодекса установлено, что при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Вместе с тем подпунктом 1 пункта 1 статьи 220 Кодекса установлено право налогоплательщика на получение имущественного налогового вычета по налогу на доходы физических лиц при продаже, в частности, имущества.

Согласно подпункту 1 пункта 2 статьи 220 Кодекса, устанавливающему особенности применения имущественного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 220 Кодекса, имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей.

На основании подпункта 2 пункта 2 статьи 220 Кодекса вместо получения имущественного налогового вычета в соответствии с подпунктом 1 пункта 2 статьи 220 Кодекса налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Согласно пункту 2 статьи 218 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс) право собственности на имущество, которое имеет собственника, может быть приобретено другим лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества.

Согласно пункту 1 статьи 454 Гражданского кодекса по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Таким образом, налогообложению подлежит не полная сумма полученного дохода от продажи транспортного средства, а сумма дохода, уменьшенная на размер имущественного налогового вычета или на сумму денежных средств (цену), уплаченных продавцу такого транспортного средства.

| Заместитель директора Департамента | Р.А. Лыков |

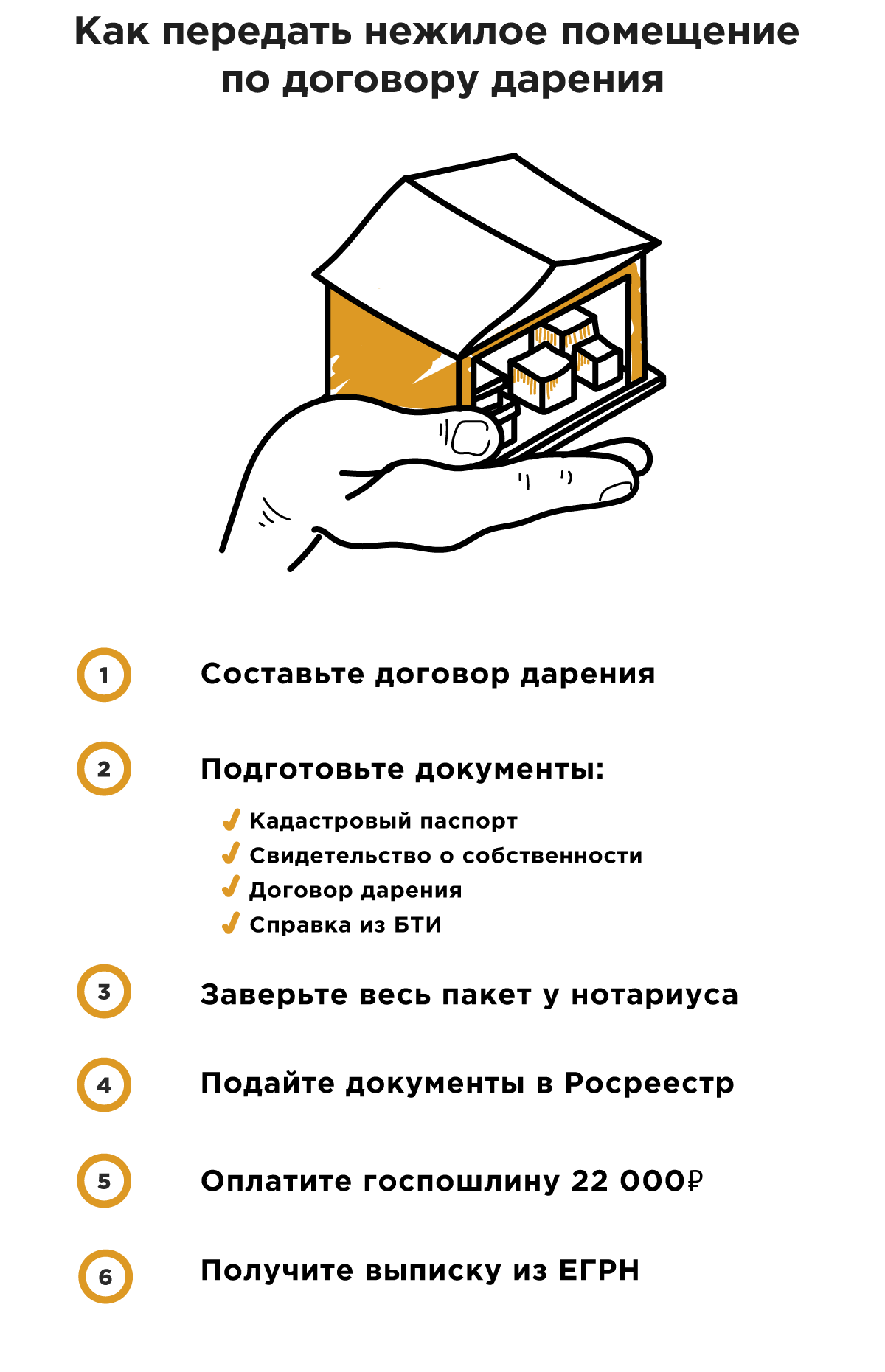

Как взимается налог на дарение автомобиля в 2023 году

Возможно еще одно недоразумение — уведомление об уплате НДФЛ получает даритель. Вероятно, напоминание связано с тем, что налоговики предполагают факт продажи. В этом случае рекомендуется действовать аналогичным образом — не игнорировать сообщение, а выслать объяснительное письмо с копией договора дарения.

Хотя в этой ситуации сторона, принимающая дар, освобождена от налогообложения, налоговики все же присылают напоминание об уплате налога. Чаще всего эта рассылка происходит автоматически, поскольку у сотрудников порой нет времени на то, чтобы вникать в родственные отношения дарителя и одаряемого.

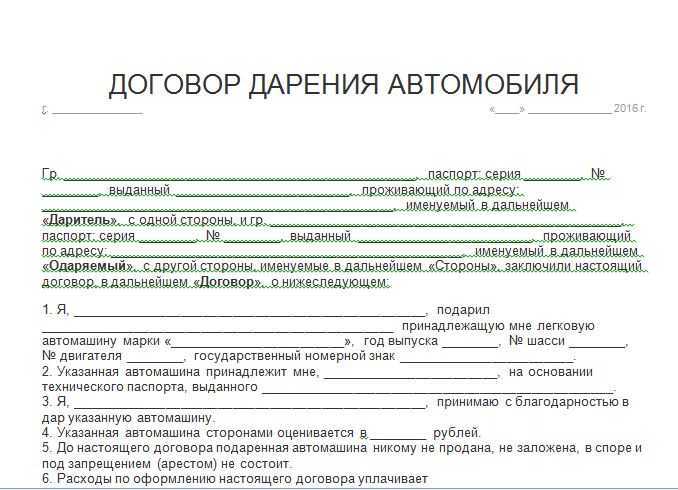

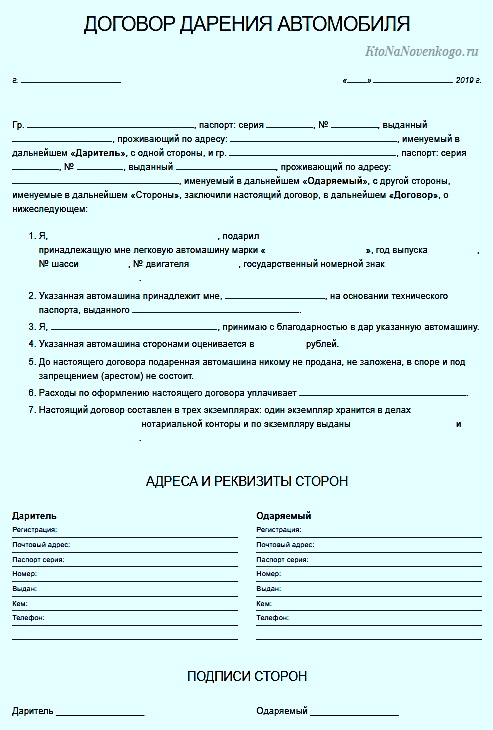

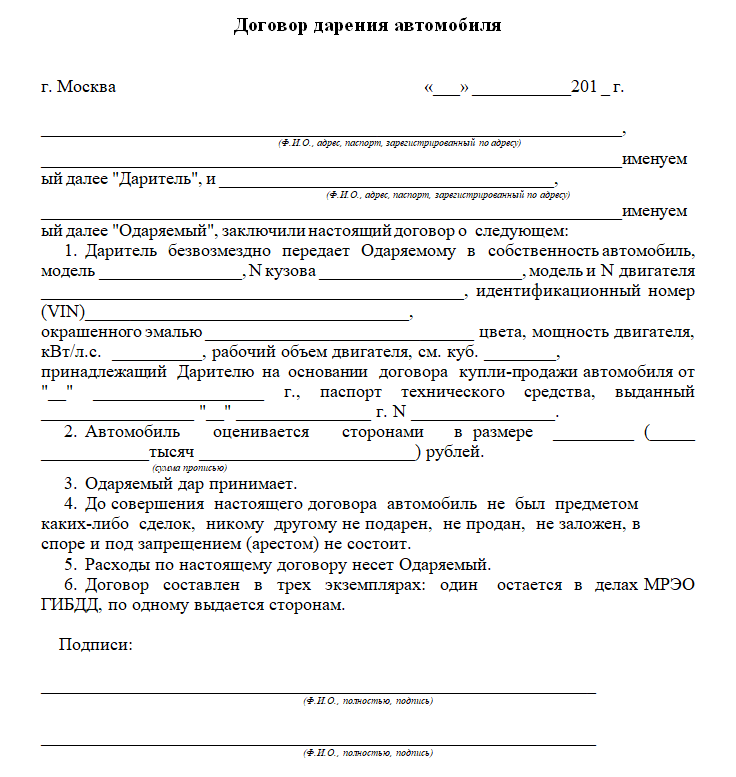

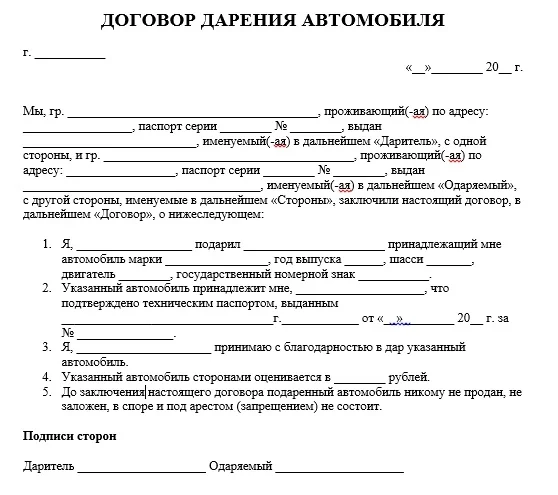

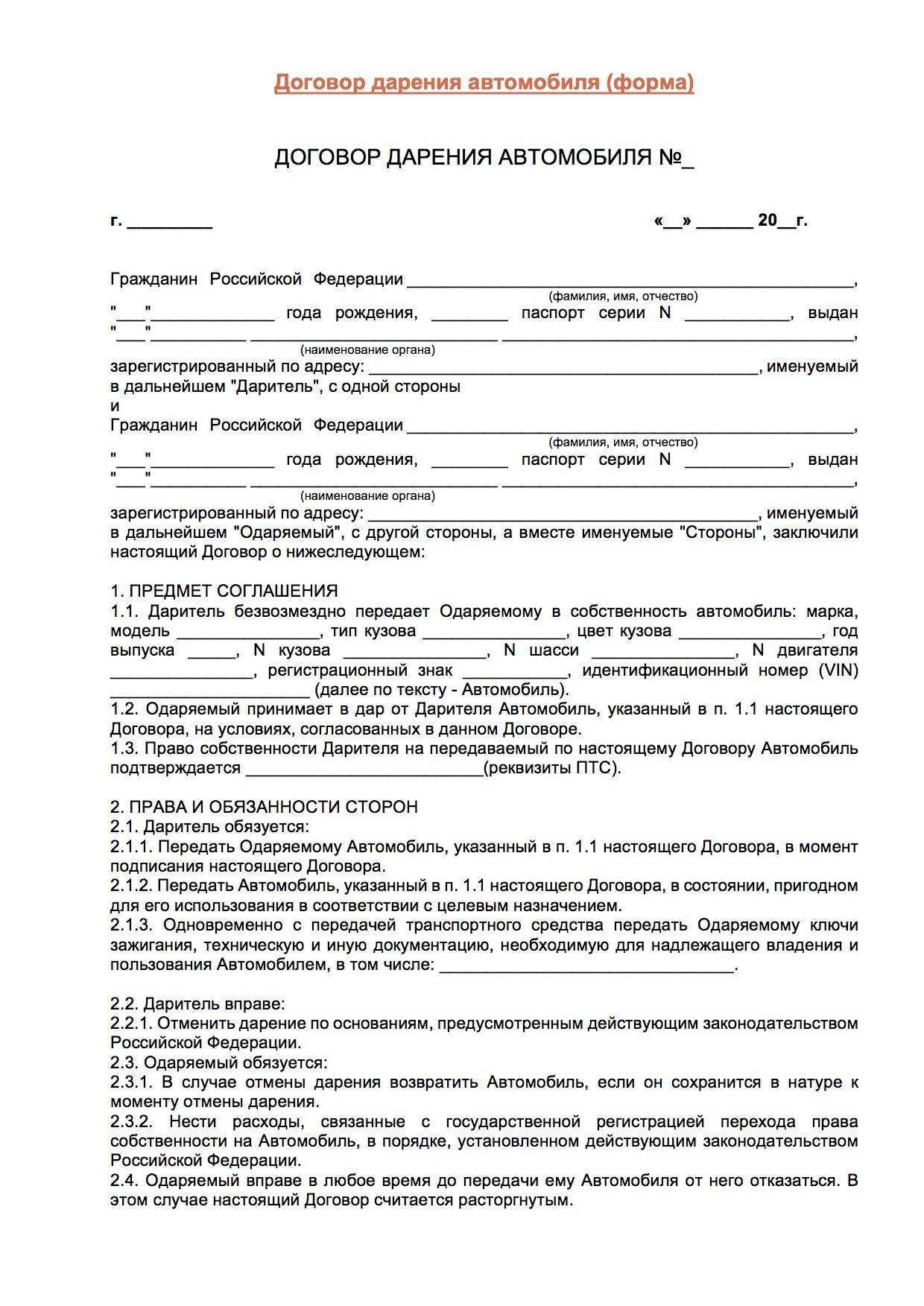

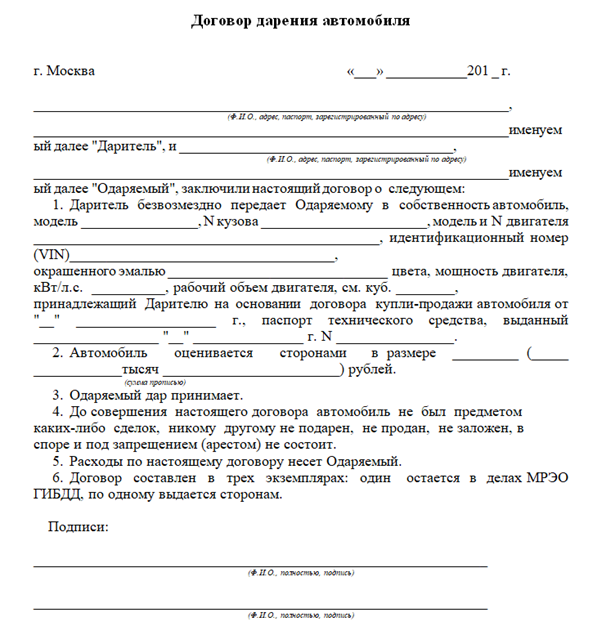

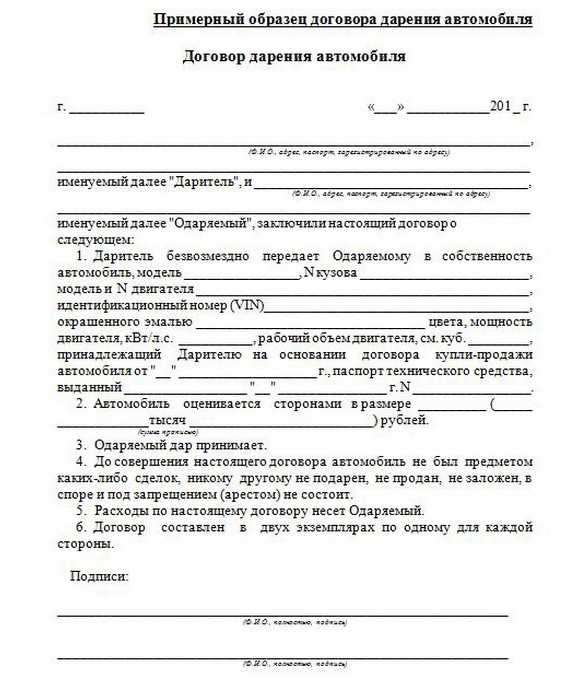

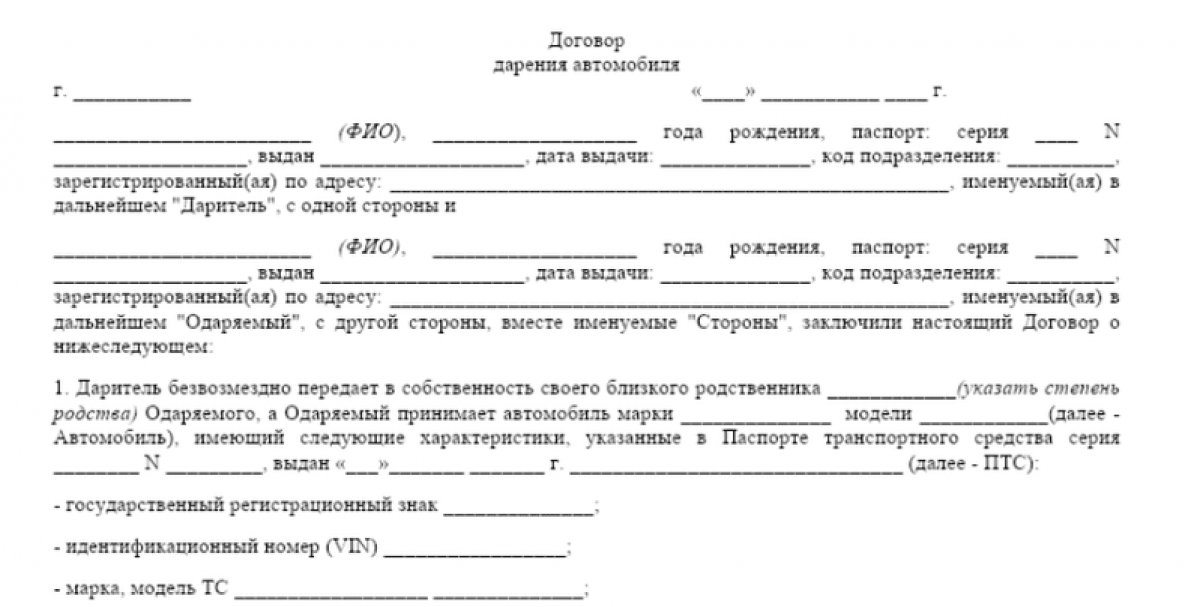

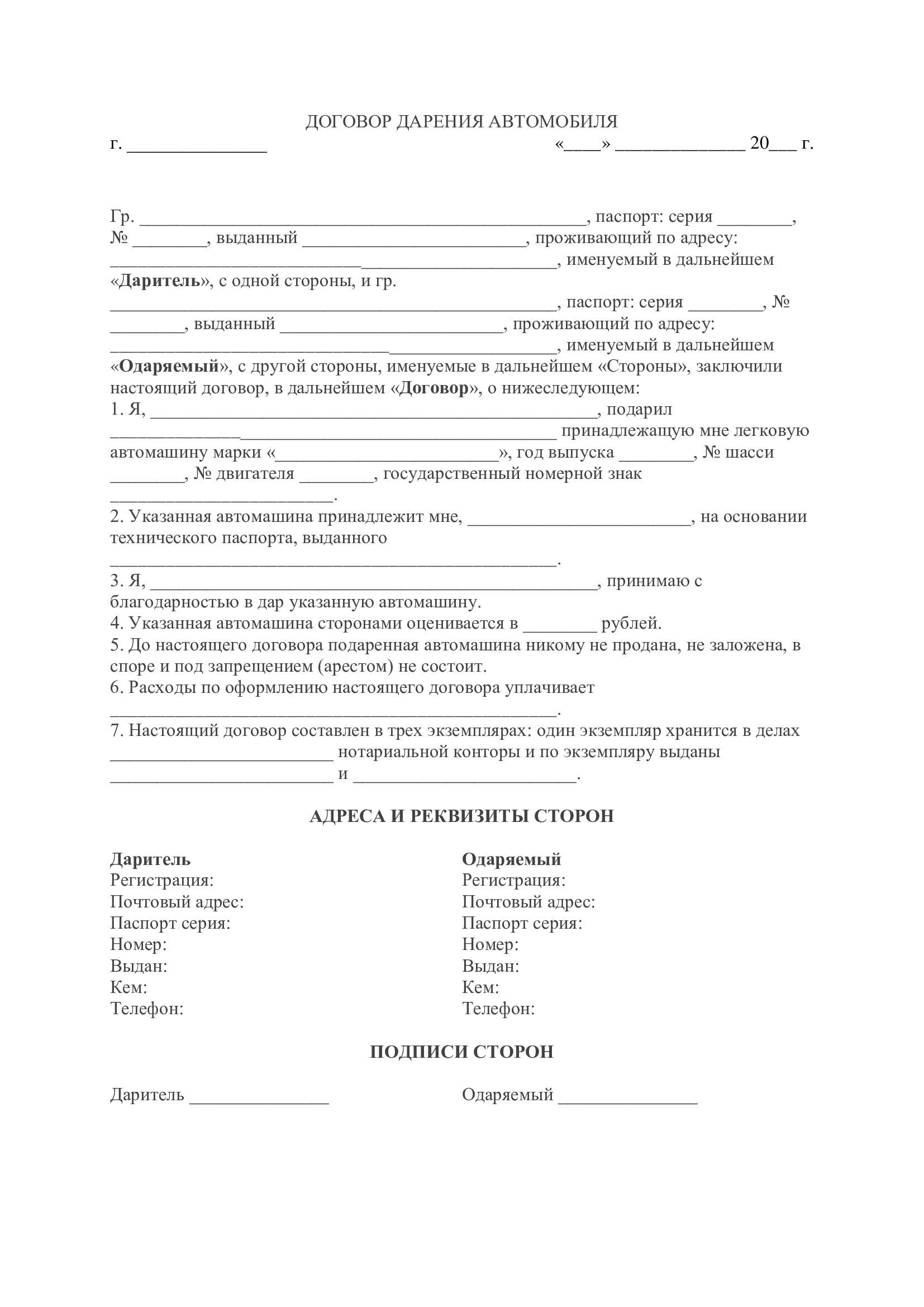

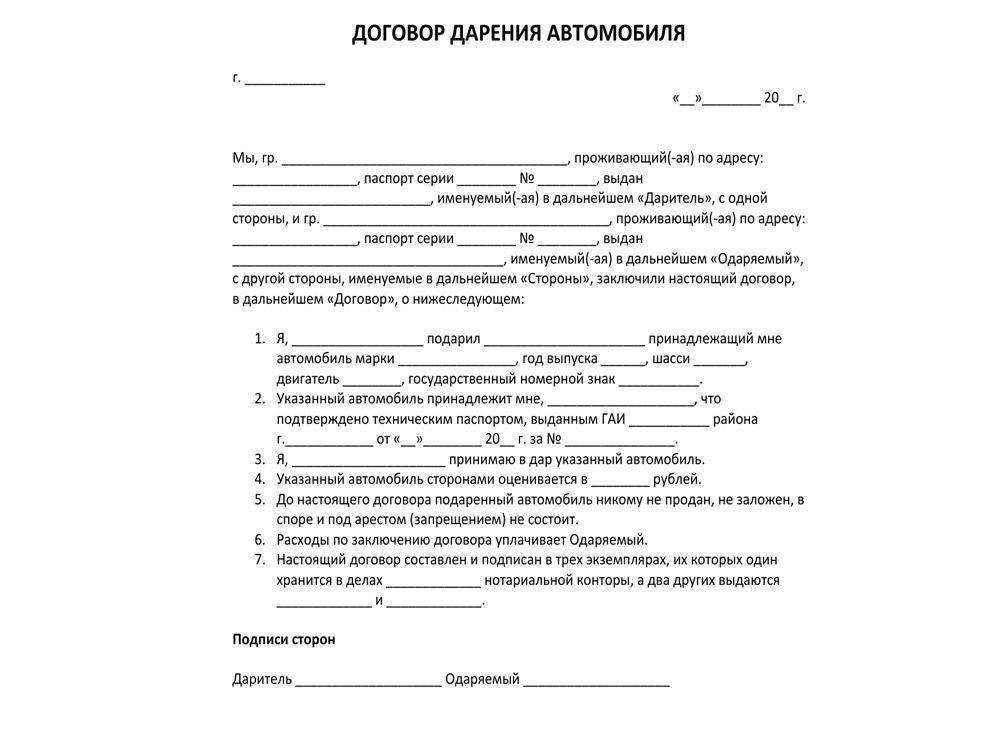

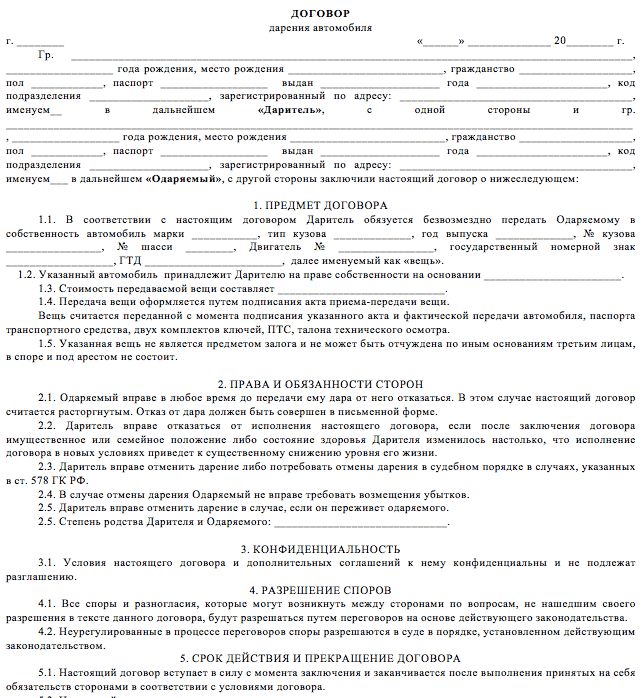

Образец договора дарения автомобиля

Ниже вы можете скачать и самостоятельно заполнить актуальный бланк договора дарения автомобиля, подставив туда ФИО, паспортные данные сторон, сведения о машине, условия сделки, и подписи.

Нужен ли акт приёма-передачи?

Прямой обязанности оформлять акт приёма-передачи нет. Поэтому составлять документ или обойтись без него вам придётся решать самостоятельно. Но учтите, что именно передаточный акт, а не договор дарения, выступает подтверждением того, что одаряемый получил транспортное средство, а даритель передал его в надлежащем состоянии.

Мы подготовили образец передаточного машины, которым вы также можете воспользоваться в своей сделке:

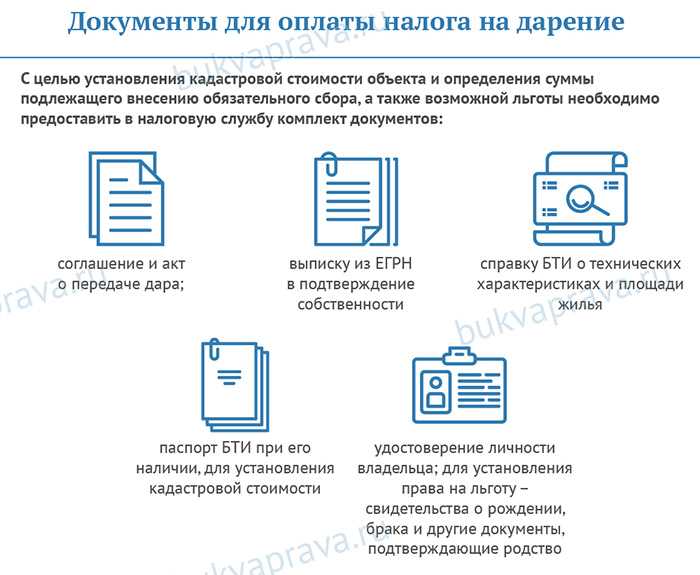

Список документов для уплаты налога на дарственную

Куда платить?

Фиксирование и непосредственно оформление акта о дарении происходит у нотариуса, либо же в Регистрационной палате.

Далее…

- Передача всех документов в Налоговую инспекцию.

- Начисление НДФЛ.

- В течение 2-х недель приходит квитанция (официальное уведомление) для уплаты налога.

- Оплата данной квитанции осуществляется в любом банке и строго в сроки, указанные в квитанции.

Какие документы вам потребуются?

- В первую очередь — те, что подтвердят ваше право собственности.

- Паспорт (копия).

- Документ из БТИ, в котором указана полная стоимость подаренной недвижимости.

- Акт договора о дарении.

- Декларация (уже заполненная) о прибыли, что была получена за минувший рабочий период.

- При наличии — акт приема/передачи жилья.

Когда платить?

- При неподаче декларации в срок нарушителю грозит штраф, после которого полную стоимость налога все равно придется оплатить до 15-го июля текущего года.

- Если же и данный срок будет пропущен, то сумма штрафа уже выльется в 20% от полной стоимости вышеописанного налога.

- Последующую неуплату уже сочтут умышленной, и штраф вам начислят в размере 40 процентов от налога.

Общие правила

Налог с продажи автомобиля — это сумма, которая уплачивается в бюджет с полученного дохода. Налогооблагаемой базой, с точки зрения закона, будет указанная в договоре купли-продажи цена (если не подтверждено иное). В зависимости от того, кто был владельцем транспортного средства — физическое или юридическое лицо — ставка будет разной.

-

Для физических лиц такие сделки облагаются НДФЛ (налог с доходов для физических лиц). Резиденты, которые проживают в России более полугода, платят 13%. Для остальных ставка — 30%.

-

Для юридических лиц размер налога зависит от режима налогообложения. Но, если владелец бизнеса продает личный автомобиль, то он заплатит те же 13%.

В самом простом варианте, если продать машину за 500 тыс руб., то с них и будет рассчитываться налог в 13%. Но на практике не все так однозначно, а сумму можно корректировать.

Один из главных критериев, который влияет на размер налоговой базы — срок владения.

Для транспортных средств он составляет три года и отсчитывается с момента заключения ДКП или вступления в наследство, получения подарка и др. По истечении этого срока, при условии, что у машины все время был один владелец по ПТС, уведомлять налоговую не нужно.

Если расстаться с машиной решили, например, спустя два года, то придется отчитаться декларацией и уплатить налог. Но тут есть свои нюансы.

В 2022 году владельцы транспортных средств освобождаются от такой обязанности. Новое правило распространяется только на полученный от сделки доход не более 250 тыс. руб.

Если сделка совершена в трехлетний период, а сумма дохода составила больше 250 тыс. руб, у автовладельцев есть несколько законных способов обнулить или уменьшить налог. Для этого существуют специальные вычеты. Но в этом случае придется подать декларацию.

Что такое договор дарения автомобиля

Дарение автомобиля в 2022 году подтверждается специальным документом – договором. Это акт гражданско-правового типа. Для него не нужна стандартная форма документа. Можно даже договориться в устной форме, но только для недорогого имущества. А поскольку автомобиль явно стоит больше трех тысяч рублей, письменный бланк является необходимостью.

Сегодня есть стандартный бланк для дарственной, который можно скачать на специализированном сайте. В этом бланке уже есть все пункты, что должны быть заполнены. Конечно, можно написать документ от руки, но использование стандартизированного бланка позволяет избежать ошибок.

Когда пишите текст дарственной, обязательно нужно указать определенный набор сведений:

- Кто является дарителем и одаряемым (с указанием личных сведений);

- Какая машина передается в качестве дара (госномер, модель и марка, VIN-код);

- Документы о праве собственности (договор купли-продажи, СТС и т.п.);

- Когда и где соглашение оформляется;

- Какая из сторон будет нести все финансовые расходы при оформлении авто.

Поскольку это договор дарения, не обязательно прописывать стоимость подарка. Заверять бумаги у нотариуса также не требуется, но если у сторон возникает такое желание, сделку можно дополнительно скрепить нотариальной печатью

Важно учитывать тот факт, что подарком может быть только то авто, что является официальной собственностью дарителя. Хотя возможно подарить транспорт, на который оформлена генеральная доверенность

Увеличить картинку

В каком случае прибегают к дарению?

Подарить авто имеет право только ее прямой обладатель, а также человек, который имеет в собственности нотариально заверенную генеральную доверенность.

Подарить авто имеет право только ее прямой обладатель, а также человек, который имеет в собственности нотариально заверенную генеральную доверенность.

Автомобиль может быть передано в дар, как частным лицом, так и организацией. При это одариваться может только физическое лицо.

Сам процесс передачи транспортного средства посредством дарения необходимо зарегистрировать в государственных органах, кроме того, такая сделка регламентируется современным налоговым законодательством.

Оно гласит, что подаренный автомобиль – это определенная прибыль, которая обязательно должна быть обложена налогом.

Довольно часто это происходит на основании следующих целей:

- нет желания заниматься оформлением завещания;

- хочется удешевить, а также упростить процесс вступления в наследство. Это идеальная возможность лишить иных претендентов на право посмертного обладание имуществом;

- дарение проводится родителям с целью избежать раздела собственности при разводе;

- наличие долгов у одного из супругов.

Согласно современному законодательству, если стоимость подарка составляется больше 3000 рублей, что прямо относится к автомобилям, потребуется заплатить налог в определенных случаях и обязательно составить письменный договор.

Виды недвижимого имущества, переходящего в дар

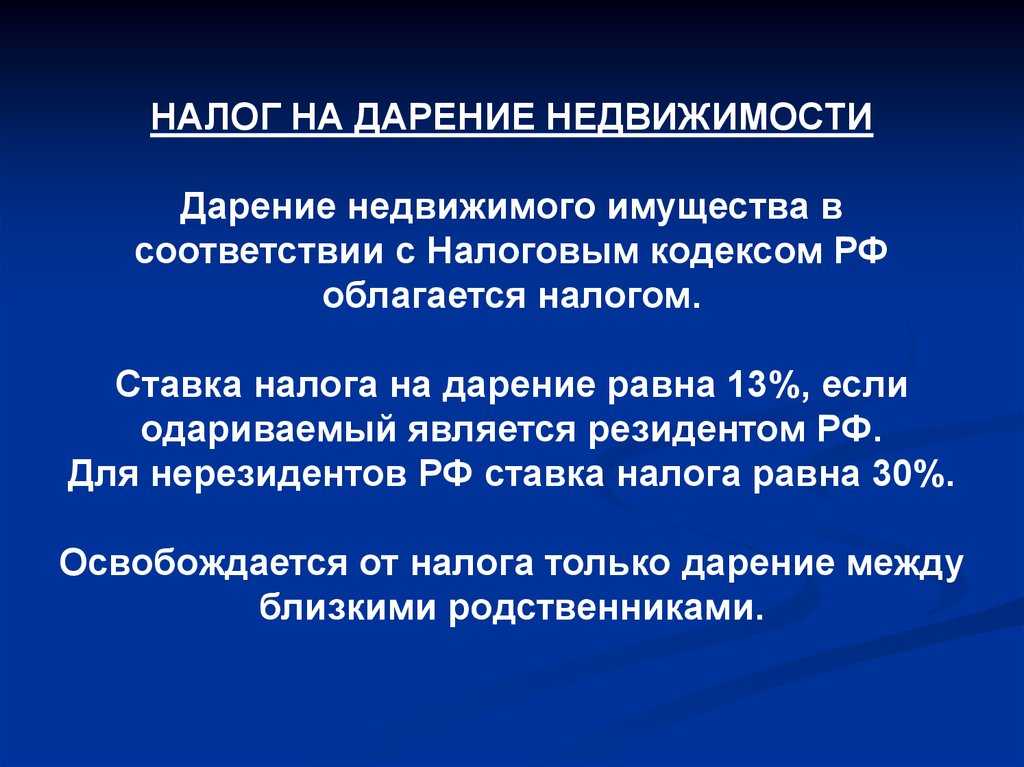

Дарение недвижимого имущества не входит в состав исключительных случаев согласно абз. 1 п. 18.1 ст. 217 НК РФ и подлежит налогообложению как доход, полученный в натуральной форме. Передача в дар может производится имущества в виде:

Лица, не достигшие совершеннолетнего возраста, имеют право на участие в сделке со стороны одаряемого с письменного разрешения родителей или лиц, приравненных к ним и органов опеки. Дарителем несовершеннолетнее лицо быть не может. Сделки, осуществляемые с недвижимостью, являются завершенными после прохождения государственной регистрации. Лица имеют право отказаться от получения имущества в дар.

Как не платить налог с продажи авто

Выше мы рассмотрели способы, которые помогают снизить налогооблагаемую сумму для расчета налога. Но есть и другие ситуации, при которых продавец может не платить налог с продажи своей машины.

Стоимость продажи равна стоимости покупки. Если владелец продает машину по той же цене, по которой покупал авто ранее, получается, что дохода нет. А значит, и налог платить не с чего.

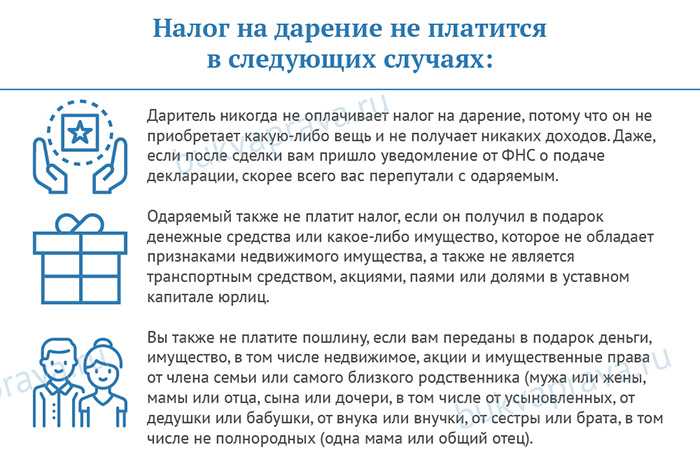

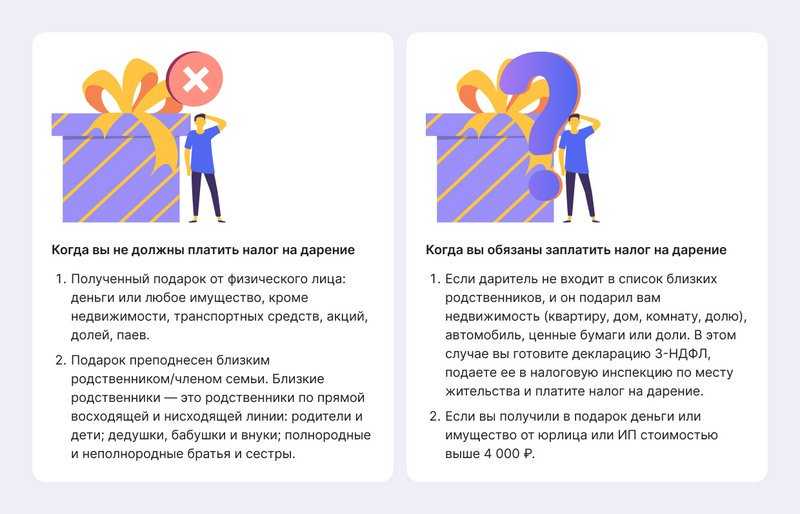

Автомобиль получен в подарок. Если договор дарения заключен между близкими родственниками или членами одной семьи, налог на продажу авто платить не нужно. К близким родственникам относятся супруги, дети, внуки, бабушки и дедушки, братья и сестры, включая сводных. При дарении авто другим лицам, покупателю придется платить НДФЛ.

Владение авто более 3 лет. Здесь налога с продажи нет, и декларацию подавать не нужно.

Машина получена в наследство. Наследнику не нужно платить налог при получении автомобиля. Однако если он решит продать авто сразу же, не дожидаясь трехлетнего срока владения, платить НДФЛ все же придется.

Во всех вышеперечисленных случаях владельцу самому придется доказывать отсутствие дохода. Для этого нужны документы, подтверждающие конкретную ситуацию.

К примеру, при равной сумме покупки и продажи нужен договор купли-продажи, квитанция или кредитный договор. Эти документы подтвердят, что машина куплена по такой же или более высокой цене, чем продана. При наследстве — свидетельство о праве на наследство, при дарении — договор дарения.

Как написать пояснение в налоговую о дарении квартиры родственнику образец

С 31 июля 2023 года изменили правила об обязательном участии нотариуса в сделках с долями. Если дарение всех долей проходит по одной сделке, нотариус не нужен. Все собственники квартиры могут подарить свои доли по договору дарения без участия нотариуса. По-прежнему обязателен нотариус только в случае, если долю дарит только один из собственников.

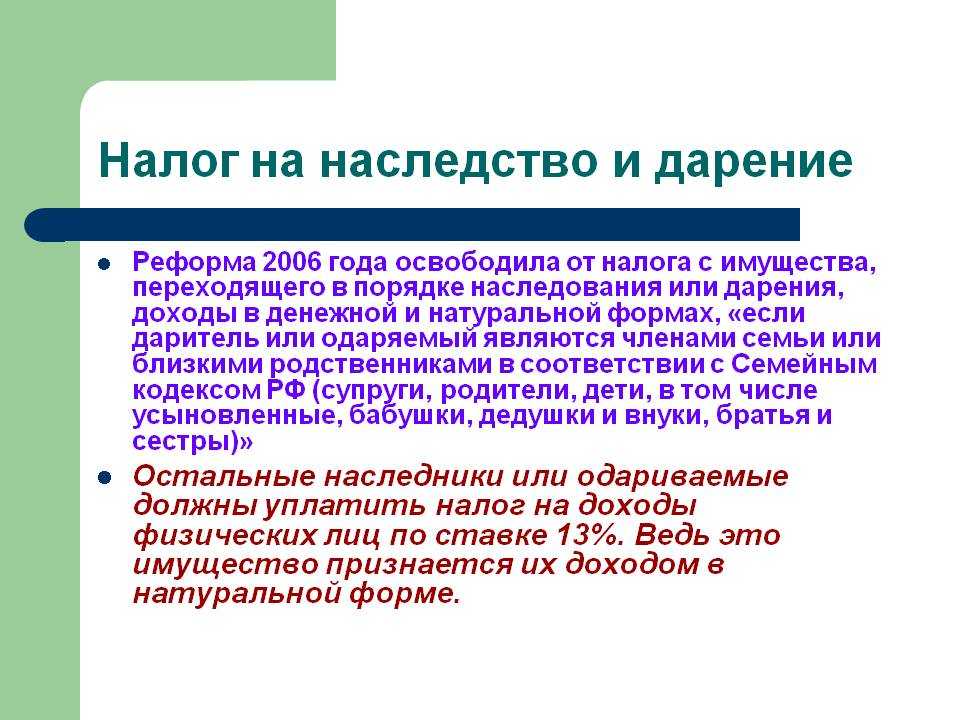

Следует отметить, что имущество, переданное в качестве дара близкому родственнику, не подлежит налогообложению (статья 217 Налогового кодекса). Но нужно точно знать, кто относится к кругу таких лиц. Иначе это будет обычная сделка, по которой необходимо не только отчитаться, но и отдать государству налог с полученного дохода.

Давайте разберемся, что должно быть в договоре дарения и в каком случае понадобится нотариус, чтобы его оформить. Если некогда читать статью целиком, можно скачать наш бланк договора дарения квартиры и заполнить от своего имени. Но это только в том случае, если вам не нужен нотариус.

Нотариальное удостоверение договора стоит дороже: 0,5% от стоимости квартиры (или доли в квартире), но не менее 3000 рублей, плюс примерно 4300 рублей за техническую работу. То есть как минимум выйдет не меньше 7300 рублей. Тариф на техническую работу отличается по регионам и устанавливается нотариальной палатой региона. С февраля 2023 года платить нотариусу за электронную подачу документов на регистрацию перехода права собственности не нужно — теперь они делают это без дополнительной оплаты. До этого надо было платить отдельно за удостоверение договора и за подачу документов в Росреестр.

Дарение недвижимости между двумя юридическими лицами запрещено — то есть одна фирма не может подарить другой офис. Но если офис принадлежит по документам директору, а не фирме, директор может его подарить другой компании. И наоборот: компания может подарить квартиру своему сотруднику.

Как уменьшить налог с продажи автомобиля

НК РФ предлагает два способа снижения налога при продаже

машины:

- Уменьшить доход со сделки на сумму покупки авто.

Факт покупки подтверждается договором и платежными документами. С

разницы платим 13%. - Применить имущественный налоговый вычет в

размере 250 тыс. рублей. Это тот же тип вычета, что используют при

продаже жилой недвижимости. Разница лишь в размере льготы.

При фиксированном вычете расходы на приобретение автомобиля

подтверждать документами не надо.

Чтобы понять, что лучше сэкономит деньги, рассмотрим

примеры.

Предположим, в 2021 году вы купили машину за 300 тыс. рублей, а

в 2022 году продали за 400 тыс. рублей. В 2023 году наступила

обязанность отчитаться и уплатить НДФЛ.

Вариант 1. У вас на руках подтверждающие документы на покупку

авто за 300 тыс. рублей. Это договор купли-продажи с указанной

стоимостью, квитанции или выписки банка о перечислении вами денег

продавцу.

Считаем НДФЛ:

Налоговая база: 400 000 — 300 000 = 100 000,

где 300 тыс. — расходы на покупку машины.

НДФЛ при продаже автомобиля = 13 000 рублей (100 000 * 13%)

Расходы должны быть связаны именно с приобретением машины. А

вот, например, траты на ремонт и тюнинг для вычета не

подойдут.

Налоговые консультанты НДФЛка.ру

помогут собрать правильный комплект документов для ИФНС, расскажут,

как восстановить утерянные документы и получить те, которых у вас

нет.

Вариант 2. У вас нет документов на покупку машины. Поэтому

применяем имущественный вычет в размере 250 тыс. рублей, а с

оставшейся суммы начисляем НДФЛ.

400 000 — 250 000 = 150 000,

где 250 тыс. — налоговый вычет при продаже автомобиля;

НДФЛ при продаже автомобиля = 19 500 рублей (150 000 *

13%)

Как видим, в первом варианте НДФЛ к уплате получился меньше.

Но только при наличии документов на покупку вы можете

использовать вычет расходов на приобретение.

Выбрать можно только один вариант по вашему усмотрению.

Продажа унаследованного или подаренного авто до трех лет

Вы приняли машину в наследство либо в дар и решили ее продать.

Нужно ли платить налог с продажи такого автомобиля? Правило то же —

если владеете имуществом менее трех лет, то обязаны отчитаться

перед ИФНС и уплатить налог.

Вы не тратили деньги на приобретение, поэтому не сможете

уменьшить доход на расходы, но вправе применить налоговый вычет в

250 тыс. рублей.

Например, в 2021 году вам подарили машину, а в 2022 году вы ее

продали за 300 тыс. рублей. Рассчитаем налог на продажу:

300 000 — 250 000 = 50 000 (налогооблагаемый доход), где 250

тыс. — имущественный налоговый вычет, уменьшающий доход от

сделки.

НДФЛ = 6 500 рублей (50 000 * 13%).

Иногда возможно уменьшить сумму дохода на покупные расходы,

когда автомобиль был подарен или передан по наследству. Например,

расходы на проданный авто, доставшийся по наследству, можно

подтвердить документами наследодателя. То же самое относится к

подарку.

Отец оставил сыну в наследство автомобиль стоимостью 600 тыс.

рублей. Сын продал машину раньше минимального срока владения за ту

же сумму. Ему повезло, так как отец сохранил документы о покупке.

Сын применил вычет расходов, и НДФЛ платить не пришлось. Надо

только подать нулевую декларацию.

Нюансы налогообложения и декларирования отдельных доходов

Финансовый результат будет нулевым, если вы продаете автомобиль

за 250 тыс. рублей или дешевле. В этом случае вы не платите налог с

продажи авто и не подаете декларацию в ИФНС.

Это связано с тем, что в 2021 году принят Федеральный закон,

который разрешает не декларировать доход от продажи

автомобиля не дороже 250 тыс. рублей (сумма, которая равна

имущественному вычету). При этом срок владения машиной значения не

имеет. Новое правило начинает работать с 2021 года, то есть

применяется к доходам, полученным в 2021 году и позже.

Если же результат со сделки не принес прибыли, но авто продано

дороже 250 тыс. рублей, то 3-НДФЛ подавать нужно.

Например, если стоимость реализованного в 2021 авто составила

250 тыс. рублей. НДФЛ не платим и перед налоговой не

отчитываемся.

Например, если машина куплена и продана за 300 тыс. рублей.

Налога нет, но декларацию подаем до 30 апреля следующего после

сделки года.

Права дарителя

Даритель – это бывший собственник квартиры, который передал ее по дарственной следующему владельцу. На основании дарения у него не возникает никаких налоговых последствий:

- исчислять и платить НДФЛ 13% в бюджет не нужно;

- налоговое возмещение не предоставляется;

- налог на имущество (ежегодный) прекращается с момента сделки дарения.

При этом нельзя применять правила о вычетах по аналогии с покупателем при купле-продаже. Покупатель приобретает имущество и несет расходы, с которых он может вернуть 13%. Даритель же просто добровольно передает имущество, ничего не приобретая. Цену этого имущества нельзя принимать к вычету. Это ошибочное сравнение.

Однако подарив квартиру, даритель не лишается заявить право на вычет по ДКП, по которому он ее в свое время купил.

Пример. В 2018 году Михаил Свириденко купил квартиру за 2 миллиона рублей. Документов на вычет он не подавал, денег из бюджета не получал. В 2019 году он подарил эту квартиру своей дочери. При этом после переоформления жилья на дочь, у Михаила не исчезло право на вычет по сделке купли-продажи 2018 года. Он вправе подать документы в налоговую или на работу – и получить деньги из казны.

Других вычетов, связанных с дарением квартиры, закон не предусматривает

НДФЛ-вычет дарителю за подаренную квартиру: когда можно оформить

Выступая дарителем, физлицо безвозмездно передает свое жилье новому владельцу (одаряемому), что сопровождается переоформлением собственности. Таким образом, гражданин-даритель является бывшим (предыдущим) собственником подаренной жилплощади. Данный факт автоматически не приводит к возникновению у него каких-либо налоговых обязательств и прав, связанных с подаренной недвижимостью:

- Прекращается начисление ежегодного имущественного налога (с момента оформления дарственной).

- По сделке дарения не требуется определять и перечислять НДФЛ (13%).

- Факт передачи недвижимости в дар не является прямым основанием для оформления НДФЛ-вычета.

Передав собственную жилплощадь как подарок, налогоплательщик, однако, вправе использовать вычет для соглашения купли-продажи, на основании которого он ранее эту жилплощадь приобрел. Иначе говоря, даритель может оформить НДФЛ-вычет как покупатель помещения, впоследствии переданного иному лицу в дар, руководствуясь нормами НК (подпункты 3-4 пункта 1 статьи 220 НК).

Покупка недвижимости, которая предшествовала её дарению, позволяет дарителю получить возмещение уплаченного подоходного налога. Он может вернуть себе 260000 (по затратам покупки) и 390000 (по погашенным ипотечным процентам).

Пример оформления дарителем налогового возмещения

В 2018 году гражданин приобрел жилое помещение за 2500000 рублей, но не заявил о своем праве на преференцию. Однако в следующем 2019 году он передал данную жилплощадь собственному сыну через дарственную. Переоформив подобным образом недвижимый актив на близкого родственника, даритель может получить возврат подоходного налога.

Основанием для такой преференции является соглашение купли-продажи данного помещения, заключенное заявителем в минувшем 2018 году. При таких обстоятельствах гражданин, который бесплатно отдал свою недвижимость другому лицу, вправе оформить НДФЛ-вычет через работодателя или подразделение ФНС.