![Налог на профессиональный доход (нпд) — новый налоговый режим [2022]](http://serverimages.ru/wp-content/uploads/a/7/8/a786471bb0c809a9486ac3aad16a6703.png)

КАК ИСПОЛЬЗОВАТЬ НАЛОГОВЫЙ РЕЖИМ ИНОСТРАНЦАМ

Иностранные граждане тоже могут применять специальный налоговый режим «Налог на профессиональный доход». Но не все иностранцы, а только граждане стран, входящих в Евразийский экономический союз: Беларуси, Армении, Казахстана и Киргизии.

Граждане этих четырех республик могут зарегистрироваться через мобильное приложение «Мой налог» или личный кабинет налогоплательщика НПД «Мой налог». Но регистрация возможна только по ИНН и паролю от кабинета налогоплательщика-физического лица. По паспорту зарегистрироваться нельзя.

Если у иностранного гражданина уже есть ИНН и пароль от кабинета налогоплательщика-физического лица, эти данные можно использовать для регистрации. Если ИНН или пароля пока нет, их легко получить в любой налоговой инспекции, которая занимается приемом граждан. Доступ к личному кабинету можно получить одновременно с постановкой на налоговый учет и присвоением ИНН. При обращении нужно иметь при себе документ, удостоверяющий личность.

После регистрации иностранному гражданину будут доступны все возможности мобильного приложения. Он сможет применять налоговый режим на тех же условиях, что и граждане России.

Граждане других государств, не входящих в ЕАЭС, не могут применять специальный налоговый режим «Налог на профессиональный доход».

Порядок расчета и уплаты налога.

Как видно, установив «Мой налог» на свой телефон налогоплательщик сильно упрощает себе учет и сдачу налогов по НПД. Большинство действий производятся в автоматическом режиме. Самозанятому гражданину необходимо только при каждой продаже производить следующие действия в приложении:

- Формировать чек о произведенной оплате;

- Вносить плательщика, а также сумму дохода;

- Передавать чек покупателю на бумаге или в электронном виде.

Все остальное по налоговому учету система сделает сама.

Вместе с тем, налогоплательщику стоит учитывать, что уплата налога происходит ежемесячно и помнить:

- Что начисление налоговой суммы к уплате происходит до 12 числа последующего месяца;

- Налог платится в следующем за отчетным месяцем до 25 числа.

Когда самозанятость для ИП невыгодна

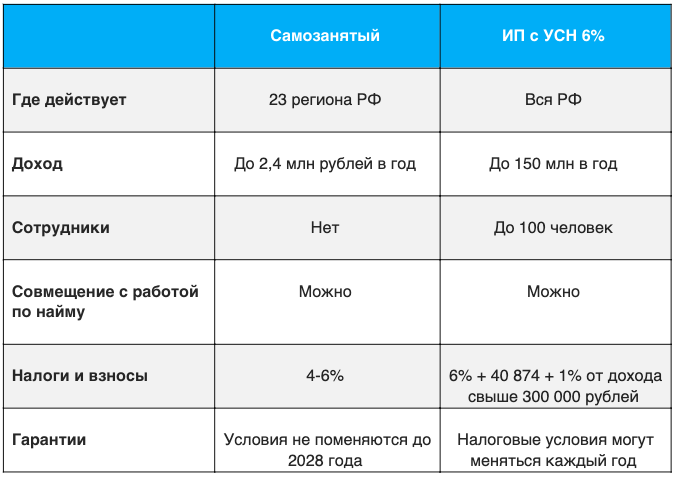

При всех плюсах самозанятости не всегда это самый выгодный вариант. Ставка налога у самозанятых по всей России одинаковая, для упрощённой и патентной системы в некоторых регионах действуют льготные пониженные ставки. При патентной системе налог считают не с фактического дохода, а с потенциального, а он зачастую ниже реального. Эти факторы нужно учитывать при выборе режима налогообложения.

Пример

ИП Павлов П.П., занимается установкой кондиционеров в домах и квартирах в городе Казани. Работа сезонная, с мая по сентябрь. Предположим, что за указанный период 2021 года он заработает 1,8 млн руб.. Другой деятельностью в течение года он не занимается. Подсчитаем, какие налоги и взносы ему нужно заплатить на УСН 6%, ПСН и НПД.

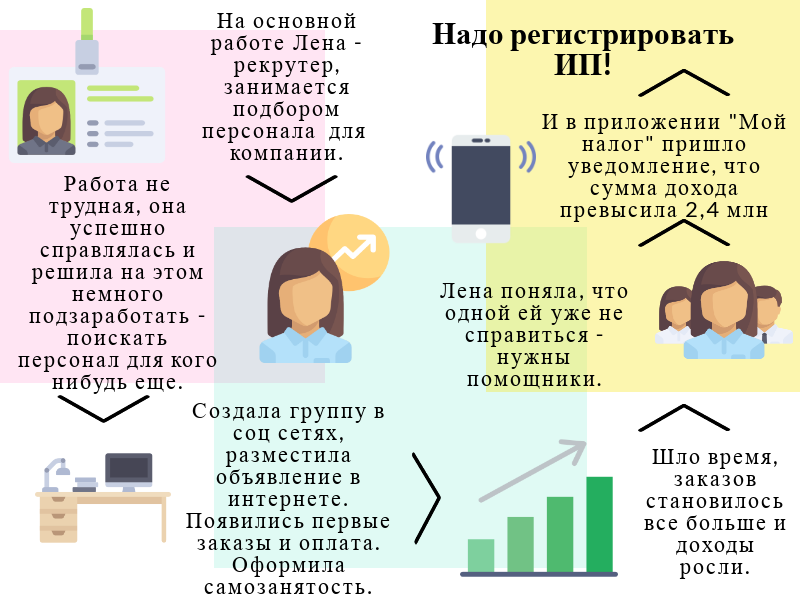

Для чего может потребоваться получение статуса самозанятого?

Можно назвать несколько весомых причин для перехода на специальный налоговый режим НПД.

В первую очередь это возможность с минимальными потерями легализовать свой доход. Как известно, каждый человек, получающий финансовую выгоду на территории РФ, обязан уплачивать с нее налоги в бюджет. Уклонение от данной обязанности влечет за собой существенные риски в виде: блокировки счетов банками, санкций со стороны налоговых органов.

Таким образом, получение статуса самозанятого позволяет открыто заниматься своей деятельностью, не переживая о получении штрафа за незаконное предпринимательство.

Кроме того, последнее время оформление самозанятости все чаще требуется для работы на биржах фриланса (например, eTXT, freelancejob.ru).

Еще одна причина для перехода на НПД – возможность начать сотрудничество с солидными заказчиками. Сегодня бизнес предпочитает вести деловые отношения с лицами, имеющими официальный статус (ИП, самозанятый).

Что делать заказчику

Известно, сколько может зарабатывать самозанятый за год и чем ему грозит превышение установленного лимита. Но как в таких случаях нужно поступать заказчику?

Самое главное правило для работодателя – перед каждой оплатой проверять наличие действующего статуса самозанятости. Но если исполнитель перестал быть плательщиком НПД, а сотрудничество с ним все равно остаётся выгодным, заказчику предстоит оплачивать НДФЛ и взносы. Под новую систему попадут все суммы, которые были перечислены после даты превышения лимита.

Заказчику не придётся платить НДФЛ и взносы только в том случае, если исполнитель оформил ИП в течение 20 дней с момента аннулирования статуса самозанятости. Это связано с тем, что в этом случае по закону обязательства по налогам ложатся на предпринимателя.

Предусмотрена какая-либо ответственность для лиц, зарегистрированных как самозанятые?

В Налоговый кодекс 27 ноября 2018 г. была введена новая статья 129.13, которая устанавливает ответственность для самозанятых граждан в случае нарушения порядка и сроков предоставления информации о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), в налоговый орган. Санкцией данной статьи устанавливается штраф в размере 20% от суммы расчета, а в случае повторения данного нарушения в течение 6 месяцев — в размере 100% от суммы расчета.

Как показывает практика, многие работодатели решили оптимизировать налоги и перевести своих работников в разряд самозанятых граждан. Однако Закон о самозанятых заранее предусмотрел невозможность осуществления такой схемы.

Во-первых, доход в рамках трудовых отношений не будет облагаться налогом на профессиональный доход по ставке 6%, о чем говорится в ст. 2 Закона о самозанятых.

Во-вторых, в случае заключения гражданско-правового договора с работодателем, включая бывшего работодателя, в течение двух лет, предшествующих регистрации как самозанятого гражданина, также не будет применяться налог на профессиональный доход.

Следовательно, работодатель в этих случаях также должен будет удерживать НДФЛ и платить страховые взносы, как и в процессе обычной деятельности по трудовому договору.

При этом юридические лица могут заключать гражданско-правовые договоры с самозанятыми гражданами, не являющимися их бывшими работниками, или же могут заключать договоры по прошествии двух лет после их увольнения. Однако имеются риски: в момент заключения договора гражданин имеет статус самозанятого, является ли он им во время оказания услуги организации? В случае выявления нарушений компанию могут в будущем оштрафовать и доначислить неуплаченные налоги. Соответственно, всегда будет необходимо контролировать данный статус, однако в Законе о самозанятых не говорится о создании отдельного реестра для таких граждан и о фиксации их основных данных.

На сайте ФНС можно проверить статус налогоплательщика НПД на определенную дату, указав ИНН физического лица или индивидуального предпринимателя. В то же время остается открытым вопрос о каких-либо последствиях, в случае если во время оказания услуги гражданин утратит данный статус.

Возникает еще один вопрос: если компания в течение длительного времени заключает гражданско-правовой договор с одним и тем же лицом, зарегистрированным как самозанятый, не будут ли такие отношения квалифицироваться как трудовые? Если да, то организация также будет вынуждена удерживать НДФЛ и платить страховые взносы. Будет ли практика переквалификации таких сделок в будущем, покажет время.

Таким образом, применение налога на профессиональный доход в России только в четырех регионах показало востребованность данного налогового режима для самозанятых, а также желание иных субъектов РФ распространения его на своей территории. В то же время следует признать обоснованным введение данного режима именно в экспериментальном формате, что позволяет учесть ошибки и недочеты НПД при расширении его действия. При этом в настоящее время Министерство финансов РФ и ФНС России взяло на себя активную разъяснительную функцию по отдельным вопросам, что позволяет скорректировать применение НПД. Представляется необходимым спорные вопросы впоследствии включить в Федеральный закон N 422-ФЗ, тем самым исключив расширительное толкование норм закона.

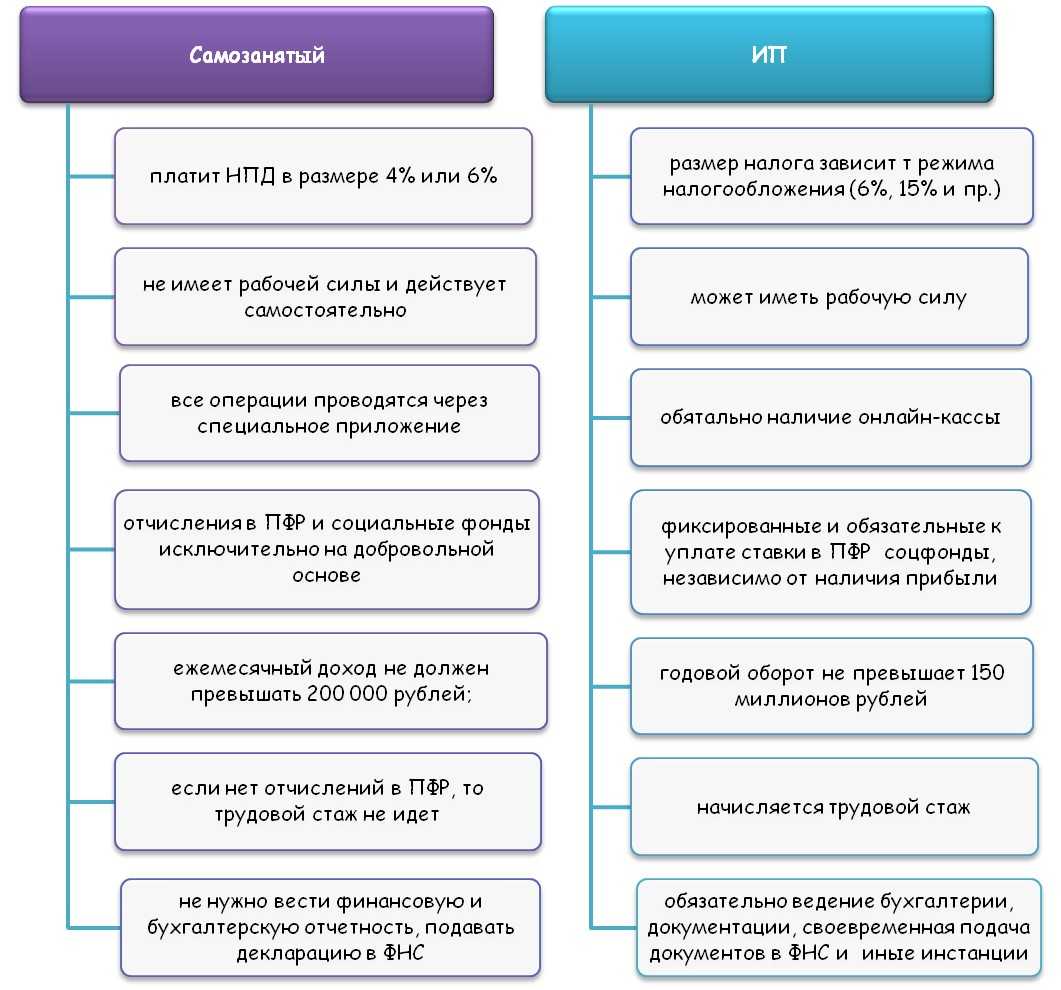

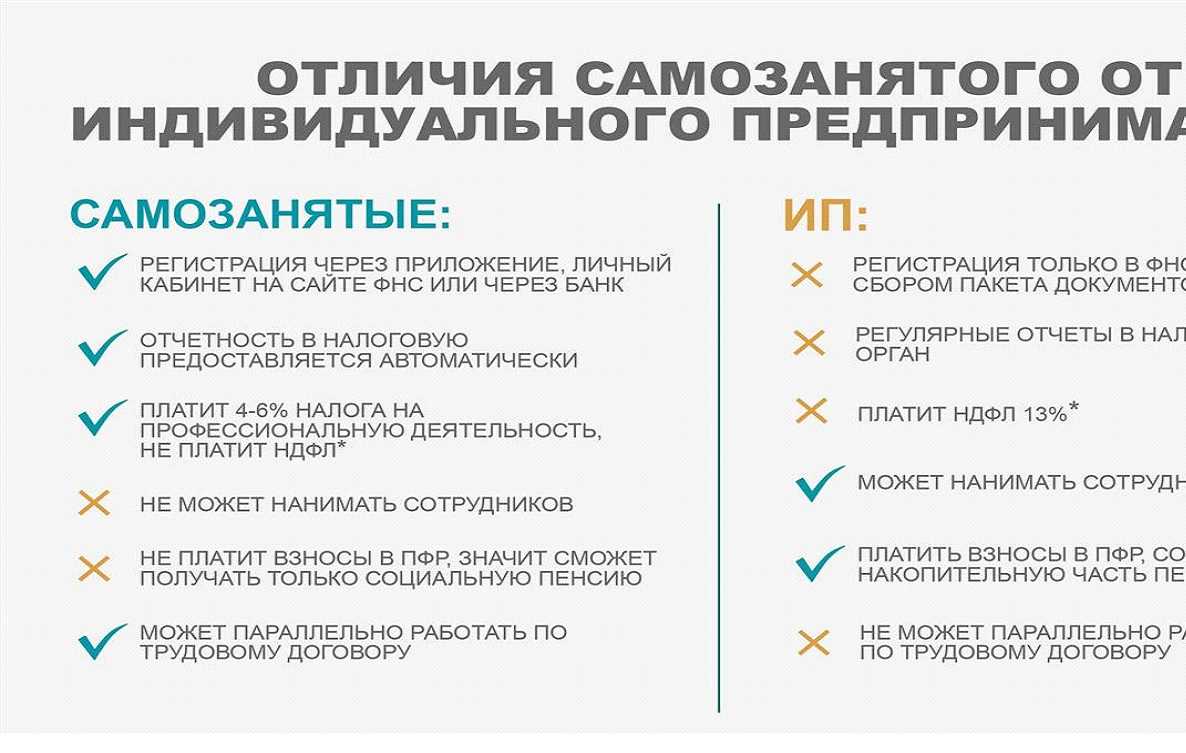

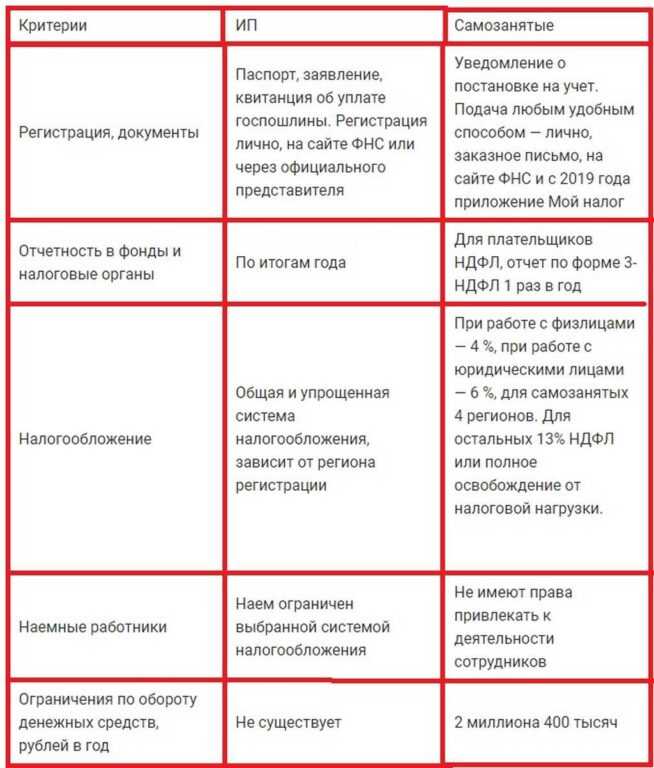

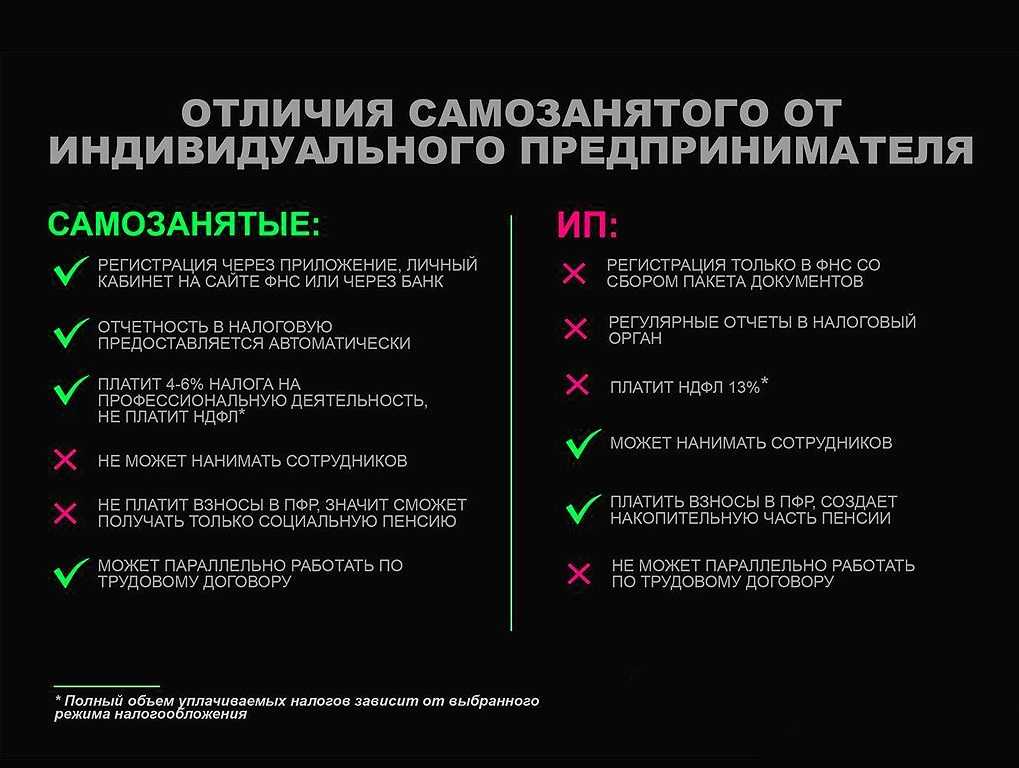

КАКИЕ ПЛАТЕЖИ ЗАМЕНЯЕТ НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Особенности применения специального налогового режима:

- Физические лица не уплачивают налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход.

-

Индивидуальные предприниматели не уплачивают:

- налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход;

- налог на добавленную стоимость, за исключением НДС при ввозе товаров на территорию России;

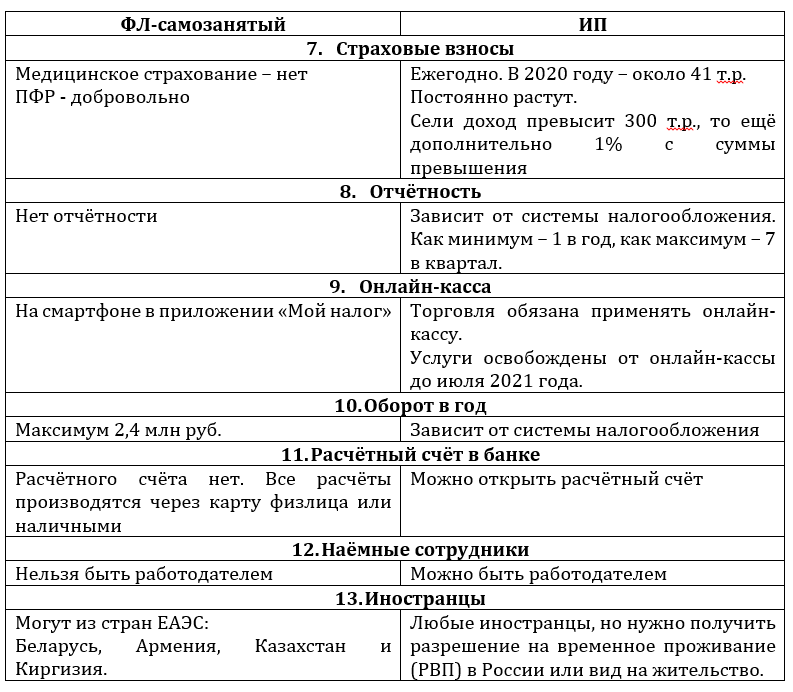

- фиксированные страховые взносы.

Индивидуальные предприниматели, которые зарегистрировались в качестве налогоплательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом самозанятые являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Изменения в работе самозанятых с 2024 года

Самозанятых граждан в России становится все больше, а многие из них производят свои товары. В связи с этим за ними законодательно закреплено право получать торговые места на выставках. Плательщики НПД смогут реализовывать продукцию собственного производства на ярмарках выходного дня, на фестивалях. Это даст возможность не только получить дополнительную прибыль, но и стать узнаваемыми у покупателей. Причем их доля может достигать 100% – то есть, иногда вся выставка может состоять только из самозанятых (например, если она посвящена народным промыслам).

Еще одно новшество 2023 года касается сферы IT-услуг. Плательщики НПД теперь могут распоряжаться исключительными правами на компьютерные программы. Те, кто занимается разработкой, вправе регистрировать товарные знаки. Ранее это было доступно только ИП и юрлицам, теперь в ГК РФ это право есть у всех физлиц.

Кроме того, в 2023 году расширился перечень видов господдержки для самозанятых, которые работают в сельскохозяйственной сфере: появилась возможность получить государственную субсидию. Ранее это было доступно сельхозпроизводителям в статусе юридического лица или ИП. Помощь от государства распространяется на агротехнические работы и производство овощной продукции, включая выращивание в теплицах и парниках. Размер выплаты будет зависеть от количества произведенной сельхозпродукции.

А еще с сентября 2023 года самозанятые граждане, не имеющие статуса ИП и оказывающие услуги такси, могут получить лицензию на свою деятельность. Ранее это часто было препятствием для тех, кто хотел заниматься пассажирскими перевозками. Но для получения лицензии есть одно условие касательно физических лиц – они обязаны заключить договор с агрегатором перевозок. Все это – часть большого закона о такси, который разрабатывался много лет и наконец был принят Госдумой.

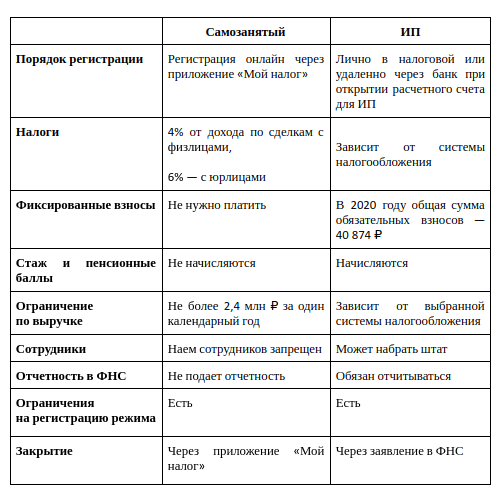

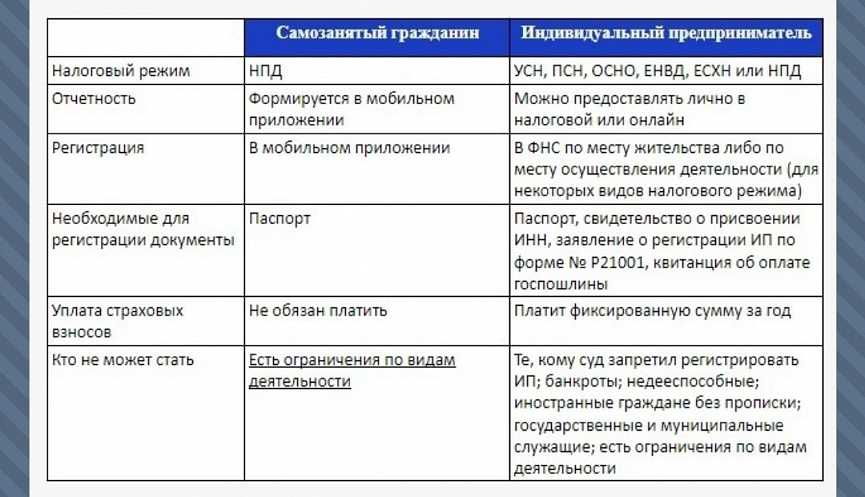

Как перейти на НПД

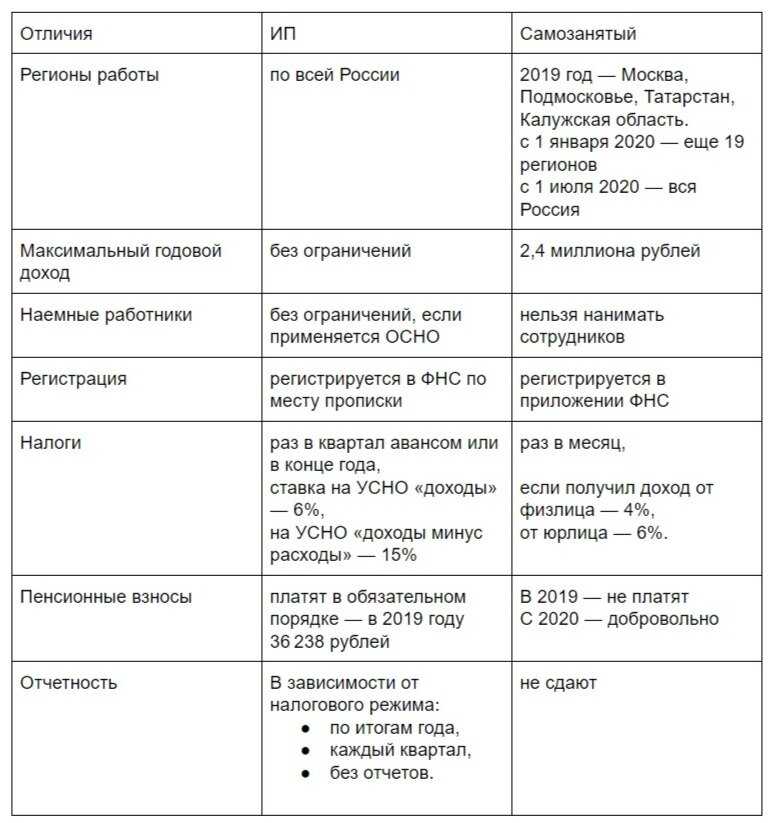

Если физлицо без оформления ИП хочет зарегистрироваться в качестве самозанятого и подходит под , сделать это можно четырьмя способами:

- В приложении «Мой налог». Чтобы зайти в него, нужны ИНН и пароль, который используется для доступа в личный кабинет налогоплательщика — физического лица либо учётная запись на портале «Госуслуги».Если доступа к личному кабинету налогоплательщика нет, можно получить его через приложение. Потребуется скан паспорта и фотография, которую нужно сделать на камеру смартфона.

- В кабинете налогоплательщика НПД на сайте ФНС России. В этом случае также потребуются ИНН и пароль от личного кабинета налогоплательщика — физического лица либо учётная запись на портале «Госуслуги».

- На портале «Госуслуги». Для этого нужно зайти в свой кабинет, выбрать услугу «Регистрация в качестве самозанятого» и следовать инструкциям.

- Через уполномоченные банки. Их полный перечень можно посмотреть на сайте ФНС. Удобнее всего использовать банк, через который гражданин ведёт все денежные расчёты. Для регистрации самозанятости нужно зайти в приложение банка или в личный кабинет на сайте, через поиск найти сервис «Самозанятость» и дальше следовать инструкциям.

В результате формируется заявление о регистрации в качестве самозанятого, затем оно автоматически отправляется в налоговый орган. Налоговая может рассматривать его до шести рабочих дней, но на практике это происходит гораздо быстрее.

Уведомление о регистрации в качестве плательщика НПД (или об отказе в регистрации) приходит в личный кабинет налогоплательщика или в личный кабинет банка — в зависимости от того, как подавали заявление. Также статус налогоплательщика НПД можно проверить на сайте ФНС.

Как ИП перейти на НПД? Если ИП применяет патентную систему налогообложения, встать на учёт в качестве самозанятого он сможет только после окончания действия патента. Либо после уведомления налоговой о прекращении деятельности, по которой он применял патент.

Если ИП применял другой специальный режим налогообложения — УСН, АУСН или ЕСХН, переход на НПД проходит в два этапа:

- ИП регистрируется в качестве самозанятого любым из способов, которые мы описали .

- ИП уведомляет налоговую о прекращении применения предыдущего спецрежима. Это нужно сделать в течение одного месяца со дня постановки на учёт в качестве плательщика НПД. Совмещать режим НПД с другими налоговыми режимами нельзя.

Кроме того, индивидуальному предпринимателю потребуется:

- погасить задолженности по страховым взносам, если они есть;

- не позднее 25-го числа следующего месяца перечислить налог и сдать декларацию за время, отработанное до перехода на НПД.

Если ИП применял ОСНО, переход на НПД включает те же этапы, что и переход на НПД со спецрежимов. Дополнительно ИП понадобится:

Как стать налогоплательщиком налога на профессиональный доход?

Чтобы использовать новый специальный налоговый режим, нужно пройти регистрацию и получить подтверждение. Без регистрации применение налогового режима и формирование чеков невозможно.

Регистрация в приложении «Мой налог» занимает несколько минут. Заполнять заявление на бумаге и посещать инспекцию не нужно. Доступны несколько способов:

- – с использованием паспорта для сканирования и проверки, а также фотографии, которую можно сделать прямо на камеру смартфона;

- – c использованием ИНН и пароля, которые используются для доступа в личный кабинет физлица на сайте nalog.ru;

- – с помощью учетной записи Единого портала государственных и муниципальных услуг.

Также налогоплательщик может зарегистрироваться, обратившись в уполномоченные банки, а при отсутствии смартфона — работать через вэб-версию приложения «Мой налог».

Способы регистрации:

- Бесплатное мобильное приложение «Мой налог»

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России

- Уполномоченные банки

- С помощью учетной записи Единого портала государственных и муниципальных услуг

Регистрация занимает несколько минут. Заполнять заявление на бумаге не нужно. При регистрации в приложении «Мой налог» понадобится только паспорт для сканирования и проверки, а также фотография, которую можно сделать прямо на камеру смартфона.

Чем не может заниматься самозанятый в 2024 году

Режим самозанятости прописан только в налоговом законодательстве, так как он представляет собой режим уплаты налога на профессиональный доход (НПД). Он предполагает, что в процессе осуществления деятельности человек, оформленный как плательщик НПД, работает самостоятельно и без привлечения рабочей силы. К тому же в законе прописаны четкие ограничения на направления деятельности.

Перечень видов деятельности, по которым самозанятые лица не вправе работать, относительно небольшой. Согласно ст. 4 ФЗ-422, он включает в себя:

- Оптовая и розничная продажа товаров, которые не были изготовлены собственноручно (то есть, перепродажа). При этом нужно учитывать, что плательщик НПД не может нанимать работников для изготовления своих товаров – а это серьезно ограничивает самозанятого, который что-то производит.

- Посреднические и агентские услуги. К примеру, самозанятый не может заниматься подбором квартир в качестве агента по недвижимости или подбирать выгодные туры качестве посредника между клиентами и туроператорами.

- Адвокатские и нотариальные услуги, работа в качестве оценщика и арбитражного управляющего. Всё это – профессиональная деятельность с отдельным правовым статусом. С точки зрения ФНС работа адвоката близка к режиму ИП, но предпринимателем адвокат не является.

- Добыча и реализация полезных ископаемых. С учетом запрета нанимать сотрудников это вряд ли серьезное ограничение.

- Сдача коммерческой недвижимости в аренду. То есть, собственную квартиру самозанятый может сдавать в аренду с уплатой 4% или 6% налога, а вот сдать склад или производственный комплекс уже не сможет (можно сделать это как обычное физлицо, но тогда ему придется платить 13% НДФЛ, а налоговики могут доначислить и НДС).

Но есть еще негласные ограничения, которые не предусмотрены законодательно:

- На ведение производственной деятельности прямого запрета нет. Но для этого требуется приобрести станки, снять помещение, закупить сырье и комплектующие, нанять рабочих. Во-первых, все это требует затрат, а они не уменьшают налогооблагаемую базу. Также плательщик НПД не может нанять сотрудников. Во-вторых, ограничение по годовому доходу (не более 2,4 млн рублей) не позволит быстро окупить стоимость оборудования, если планируется серьезное производство.

- При выборе сферы деятельности нужно учитывать, что некоторые услуги подлежат лицензированию, что плательщику НПД недоступно (ряд лицензий могут получить исключительно ИП или юрлица). Пример: если самозанятый решил открыть детский сад, потребуется лицензия, но физическим лицам ее не выдают. Получить разрешение можно, если самозанятый оформится в качестве ИП. В этом случае можно оформить лицензию, но все равно платить НПД (только если все остальные условия режима выполняются). Это достаточно интересная возможность: несмотря на предпринимательский статус, можно не платить фиксированные страховые взносы, не платить налог по УСН и не применять ККТ (онлайн-кассу).

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Какие доходы не учитываются в лимите

В 2023 в учёт лимита по доходу самозанятых граждан в год идёт только прибыль, полученная в результате профессиональной деятельности. Закон не запрещает плательщикам НПД параллельно иметь официальное трудоустройство и другие заработки. В 422-ФЗ указан перечень вознаграждений, не влияющих на предельно допустимую сумму. Сюда входит прибыль от:

- официального работодателя (заработная плата);

- продажи личных вещей, движимого и недвижимого имущества;

- государственных и муниципальных служащих;

- продажи паёв, ценных бумаг и производных финиструментов;

- продажи доли в ООО;

- передачи прав на недвижимое имущество (кроме аренды жилья);

- вознаграждения в натуральной форме;

- оценочной, медиаторной, адвокатской или нотариальной деятельности;

- уступки прав требований;

- деятельности в рамках договора товарищества или доверительного управления имуществом;

- деятельности в рамках договора ГПХ (если в роли заказчика выступают бывшие работодатели, отношения с которыми расторгнуты менее двух лет назад);

- арбитражного управления.

Все эти виды доходов облагаются иной формой налога и с них можно будет получить налоговые вычеты за обучение, лечение и покупку жилья.

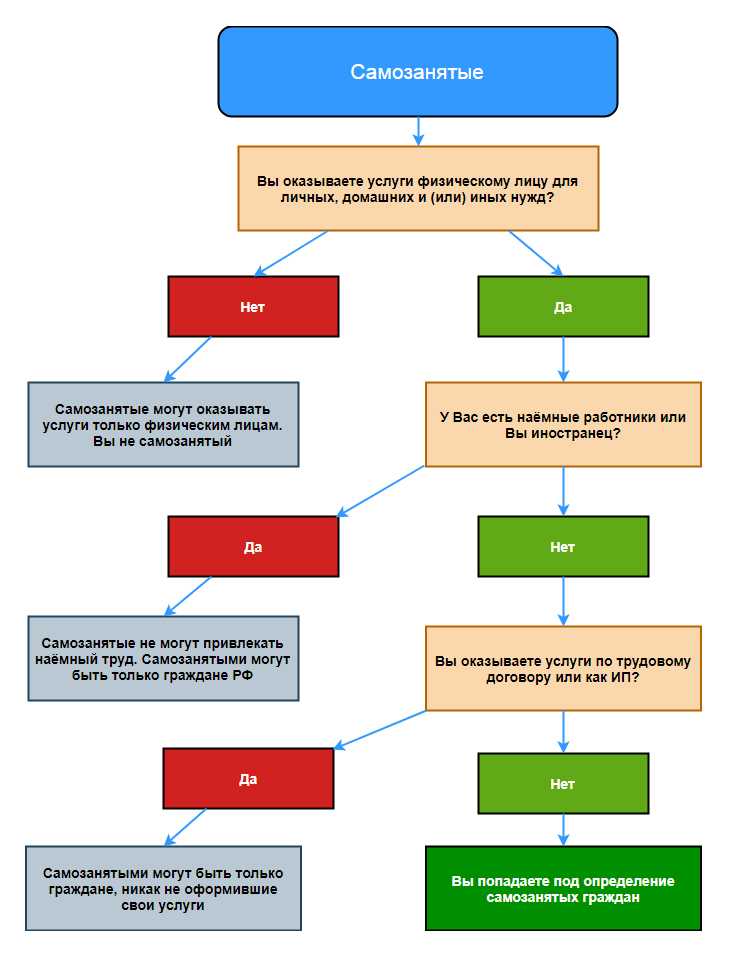

КОМУ ПОДХОДИТ ЭТОТ НАЛОГОВЫЙ РЕЖИМ

Новый спецрежим могут применять физлица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия.

- Они получают доход от самостоятельного ведения деятельности или использования имущества.

- Ведут деятельность в регионе проведения эксперимента.

- При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

- Не привлекают для этой деятельности наемных работников по трудовым договорам.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Налог на профессиональный доход можно платить и при осуществлении других видов деятельности, если соблюдаются все условия, предусмотренные Федеральным законом от 27.11.2018 № 422-ФЗ.

Какие штрафы платят самозанятые?

Пока налоговые органы относятся к самозанятым достаточно лояльно, по крайней мере, о массовых проверках мало что известно. Но, несмотря на это, за нарушения всё же придётся отвечать, тем более, что проверки могут проходить «задним числом», то есть за предыдущие годы.

Штраф за сокрытие доходов

Если самозанятый скрывает часть прибыли, умышленно или случайно допускает ошибку при вводе, указывая меньшую сумму, то на него налагается штраф:

- 20% от утаенной суммы в первый раз;

- 100% от скрытого дохода, если ситуация повторится в течение полугода.

О скрытых доходах ФНС может узнать с помощью тайного покупателя или после жалобы клиента самозанятого, которому выдадут чек на меньшую, чем он заплатил сумму.

Штраф за отсутствие чека

После проведения каждой сделки самозанятый обязан оформить чек и предоставить его клиенту. Это нужно сделать сразу, если деньги получены любым способом кроме перевода на расчётный счёт. Или до 9 числа каждого месяца, если оплату перевели на расчётный счёт или самозанятый работает через посредника.

Если клиент пожалуется на отсутствие чека, то самозанятому грозит штраф в размере:

- 20% от дохода в первый раз;

- 100% от дохода при повторном нарушении в течение полугода после первого.

Если чек не удалось сформировать сразу, например, из-за сбоев в работе приложения, то на устранение проблемы даются сутки.

Важно: если вы расторгли сделку с заказчиком и вернули ему оплату, то чек нужно аннулировать. Тогда ФНС скорректирует сумму налога

Штраф за неуплату налогов

Налог самозанятому рассчитывается за каждый месяц отдельно. Если дохода в какой-месяц не было, то платить ничего не придётся. Не нужно платить налог, если он не превышает 100 рублей. Он переходит на следующий месяц.

![Налог на профессиональный доход (нпд) — новый налоговый режим [2022]](https://serverimages.ru/wp-content/uploads/a/7/8/a786471bb0c809a9486ac3aad16a6703.png)

Формируется налог за прошедший месяц в приложении до 12 числа следующего месяца. Оплатить его надо до 25 числа. Например, налог за апрель вам начислят до 12 мая, заплатить его необходимо до 2 мая.

Если не сделать этого вовремя, то с десятого дня просрочки начисляется пеня. Она равна 1/300 ключевой ставки Центробанка РФ от суммы долга ежедневно. Пеня начисляется каждый день до момента погашения задолженности. Например, неустойка за месяц (с 28 марта по 28 апреля) при сумме задолженности в 1 000 рублей составит 7,75 рублей (1 000 рублей × 31 дней × 7,5% / 300).

Чтобы не было просрочки, можно подключить автоматический платёж по карте любого банка. Если налог оплачен, но в приложении всё ещё висит долг, то не переживайте, на зачисление может потребоваться время (до 10 дней при оплате картой). В любом случае датой оплаты налога считается день перечисления денег.

Когда лишают статуса самозанятого?

Если доход самозанятого превышает 2,4 млн рублей, то его автоматически переведут на НДФЛ и лишат статуса самозанятого. Уведомление об этом появится в приложении.

Если налоговая выяснила, что самозанятый нанял наёмного сотрудника или занимается запрещёнными для него видами деятельности (писали об этом в начале статьи), то это также будет поводом для лишения статуса.

Чтобы снова стать самозанятым, придётся устранить нарушения и только после этого пройти повторную регистрацию через приложение «Мой налог».

Подробно о том, на какие пособия могут рассчитывать самозанятые, можно прочитать в статье «Пособия для самозанятых: какие выплаты полагаются и как их получить».