Чем выгоден розничный налог?

Применение спецрежима розничного налога –исключительно по желанию налогоплательщика и принимать решение о смене налогового режима стоит взвешенно, просчитав экономическую целесообразность.

Розничный налог выгоден в первую очередь низкой единой ставкой. Вместо 3%-10% ИПН или 10-20% КПН и 12% НДС налогоплательщикам достаточно уплачивать только 4%-8% ИПН с оборота.

Ставка 4% — если вы продаете товары или предоставляете услуги физическим лицам, а также ИП и ТОО, которые не производят вычеты по расходам при исчислении налога, а 8% — если ваш покупатель ИП или юридическое лицо на общеустановленном режиме, применяет вычеты

Также обращаем внимание, что местные акиматы имеют право понижать размер установленной ставки розничного налога, но не более чем на 50% (т.е. установить ставку не 4%, а 2%) в зависимости от вида деятельности

Это позволит стимулировать развитие определенного вида деятельности в региональном масштабе. Уточнить наличие льготы следует на сайте местного акимата.

Налогоплательщик, применяющий СНР розничного налога, должен вести раздельный налоговый учет по доходам, облагаемым по разным ставкам. Даже если ИП не ведет полноценный бухгалтерский учет, он обязан оформлять и хранить первичные документы, а также вести налоговые регистры. Поэтому потребуется организовать отдельно учет продаж покупателям-физическим лицам, а отдельно – юридическим лицам. На основании налоговых регистров затем к сумме дохода будет применяться та или иная ставка.

Соцналог и НДС (в случае, если налогоплательщик ранее стоял на учете по НДС) уплачивать не потребуется.

Если налогоплательщик не стоял на учете по НДС, но достиг порога обязательной постановки на учет (20 000 МРП), то вставать на учет по НДС плательщикам розничного налога также не потребуется. Соответственно, не придется сдавать декларацию по НДС (форма 300.00), которая считается одной из самых трудоемких в заполнении форм отчетности.

Налоги, удерживаемые у источника выплаты, а также социальные платежи, уплачиваются в стандартном режиме. Также плательщики розничного налога имеют право уплачивать Единый платеж с ФОТ.

Перейти на розничный налог можно с ОУР или другого спецрежима, предусмотренного ст.683 НК РК.

Если налогоплательщик, планирующий перейти на розничный налог, состоит на учете по НДС, то не позднее 5 рабочих дней до начала применения розничного налога нужно сняться с учета по НДС и предоставить ликвидационную ф.300.00.

Перейти на розничный налог можно в любое время в течение года. Если подать заявление о переходе, то перейти на розничный налог можно будет с 01 числа месяца, следующего за месяцем подачи уведомления.

Отметим, что ст.696-3-ст.696-4 НК РК не содержат отдельных условий для применения розничного налога нерезидентами. Следовательно, они вправе применять СНР розничного налога наравне с резидентами РК (при соответствии условиям его применения).

Неналоговым платежам повышают статус НОВОСТИ

Минфин предложил вписать в НК новые главы

Минфин обнародовал для обсуждения законопроект о включении в Налоговый кодекс пяти новых глав — об экологическом налоге, утилизационном сборе, сборе с пользователей автодорог, налоге с операторов связи и о гостиничном сборе. Таким образом, ведомство реализует свое давнее обещание кодифицировать основные действующие неналоговые платежи — несмотря на возражения крупнейших предпринимательских объединений.

Сегодня на портале проектов нормативных правовых актов был опубликован законопроект Минфина о кодификации неналоговых платежей — для публичного обсуждения и его антикоррупционной экспертизы. Документ переносит в Налоговый кодекс (НК) действующее регулирование основных неналоговых платежей — пока без изменения ставок и правил уплаты.

Четыре платежа пополнят перечень федеральных налогов. Им будут посвящены новые главы НК:

- «Экологический налог»

- «Утилизационный сбор»

- «Сбор за пользование автомобильными дорогами федерального значения»

- «Налог на операторов сети связи общего пользования»

- «Гостиничный сбор» появится в разделе кодекса о местных налогах.

Минфин готовил этот законопроект более года. В начале марта ведомство объявило, что документ предполагается внести в правительство в ближайшее время.

Бизнес, полагая, что такой шаг приведет к росту фискальной и административной нагрузки, на съезде РСПП 14 марта обратился к Владимиру Путину с просьбой не торопиться с включением «неналогов» в НК.

Пожелание «не спешить с этим вопросом» Владимир Путин перенаправил первому вице-премьеру и главе Минфина Антону Силуанову. Тем не менее на коллегии Минфина 26 марта инициатива обсуждалась в качестве одного из ключевых направлений работы Минфина. Тогда же Дмитрий Медведев заверил собравшихся, что внесение неналоговых платежей в НК не приведет к увеличению фискальной нагрузки.

Впрочем, восприятие предпринимателями инициатив Минфина меняется. В ноябре 2018 года ведомство дополнило законопроект главой о налоге на утилизацию товаров и упаковки. Это вызвало шквал негодования у бизнеса, у которого сейчас есть выбор — платить экологический сбор или самостоятельно собирать и утилизировать создаваемые отходы. Бизнес посчитал, что это предложение противоречит сути реформы управления отходами, отменяя возможность самостоятельной утилизации отходов компаниями.

В свою очередь, за самостоятельную реализацию ответственности бизнеса за отходы всегда выступало и Минприроды. Компании уже начали создавать отраслевые ассоциации для самостоятельного сбора и утилизации отходов и инвестировать в инфраструктуру, а признание их плательщиками сбора без исключений лишало такие инвестиции смысла, указывали представители ассоциаций.

Так, вычету подлежит масса отходов от использования товаров и упаковки, которая утилизируется компаниями. Сумма будет вычитаться из сбора на основании договора с региональным оператором или компанией и самих актов утилизации

«Мы поддерживаем перевод платежа в НК, но важно, что сохранилась возможность самостоятельной реализации ответственности производителями и импортерами, — говорит представитель ассоциации РАТЭК (объединяет Apple, Samsung, Sony и др.) Антон Гуськов.— Это помогает решить проблему с отходами, ведь изначальная цель — не налог, а возможность обеспечить утилизацию»

Кроме включения сборов в Налоговый кодекс Минфин предлагает «погрузить» в него в качестве госпошлины еще ряд платежей, которые сейчас взимаются за предоставление сведений из госреестров (госрегистров), таких, например, как внесение изменений, просмотр сведений и так далее. Против включения таких платежей в Налоговый кодекс бизнес не возражает.

Дарья Николаева, Анна Васильева.

Зачем нужен реестр неналоговых платежей

В доходной части бюджета на 2024 год заложен рост размера неналоговых платежей. Увеличатся, например, ставки взносов за пользование водными и лесными ресурсами, а также коэффициенты расчета суммы утильсбора на транспорт. Всё это повышает нагрузку на бизнес, говорится в заключении Общественной палаты (ОП) на проект бюджета на 2024–2026 годы («Известия» ознакомились с документом).

В связи с этим неналоговые платежи необходимо систематизировать и ограничить рост их количества, отмечается в заключении. Для этого ОП предлагает сформировать единый реестр сборов. Впоследствии на базе такого инструмента следует провести оценку экономической эффективности, обоснованности и уровня фискальной нагрузки взносов. И в случае если какие-то из них будут признаны нецелесообразными, рекомендуется их отменить.

Сейчас понятие неналоговых платежей в законодательстве РФ не закреплено, напомнил доцент кафедры государственных и муниципальных финансов РЭУ им. Г.В. Плеханова Артем Люкшин. Под ними понимаются те сборы, которые не входят в Налоговый кодекс (НК). Этот тип взносов подлежит регламентации отдельными нормативно-правовыми актами. По данным Минфина, есть более 167 видов неналоговых платежей, уплачиваемых бизнесом. В 2021-м их объем составил 1% ВВП, оценил эксперт.

К числу проблемных для предпринимателей сборов относят, например, авторское вознаграждение, оценку условий труда, платежи за выдачу информации из архива документов, перечислил исполнительный директор «Опоры России» Андрей Шубин.

Вопрос создания реестра неналоговых платежей обсуждался в правительстве еще в 2017 году. Тогда им занимались Минфин и Минэк. Сначала был разработан отдельный законопроект для регулирования таких сборов, а впоследствии, в 2019-м, финансовое ведомство решило включить шесть ключевых платежей в Налоговый кодекс. Счетная палата (СП) раскритиковала эту идею, отметив, что сначала нужно определить критерии таких взносов и провести их оптимизацию. Для этого должен появиться реестр, подчеркивала СП. В результате в министерстве от изменений отказались.

Создание дополнительного реестра неналоговых платежей сейчас не требуется, заявили «Известиям» в пресс-службе Минфина. В министерстве добавили: сведения об условиях их взимания и поступления содержатся в перечне источников доходов РФ и данных по исполнению бюджетов. Для упрощения работы бизнеса с платежами в государственных информационных системах и сервисах предоставления услуг появилась дополнительная информация о сборах.

В Минфине также порекомендовали обратиться по этому вопросу и в Минэк. «Известия» направили запрос в министерство, там отказались комментировать.

Гостиничный сбор

Сейчас Курортный сбор, регулируемый Федеральным законом от 29.07.2017 N 214-ФЗ, действует только в Республике Крым, Алтайском, Краснодарском и Ставропольском краях.

По принимаемому законопроекту его заменит гостиничный сбор, который может действовать на всей территории РФ.

дополнит НК РФ:

- главой 33.1. Гостиничный сбор;

- статьями:

- 418.1. Общие положения;

- 418.2. Плательщики сбора;

- 418.3. Объект обложения;

- 418.4. Определение базы для исчисления сбора;

- 418.5. Период обложения;

- 418.6. Ставки сбора;

- 418.7. Порядок исчисления и уплаты сбора;

- 418.8. Расчет сбора.

Необходимость уплачивать гостиничный сбор устанавливается региональным законодательством.

Сроки автоматизации в программе можно отслеживать в мониторинге законодательства на сайте 1С. Мы расскажем об этом в ближайших публикациях по мере принятия соответствующих законопроектов и выхода обновлений 1С:Бухгалтерия 3.0.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

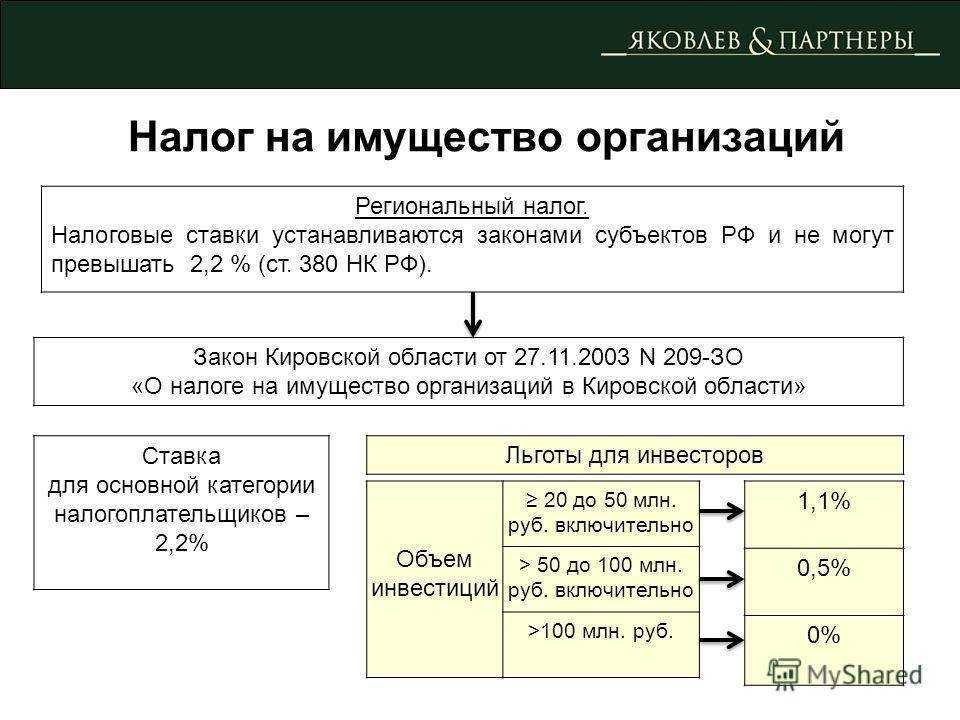

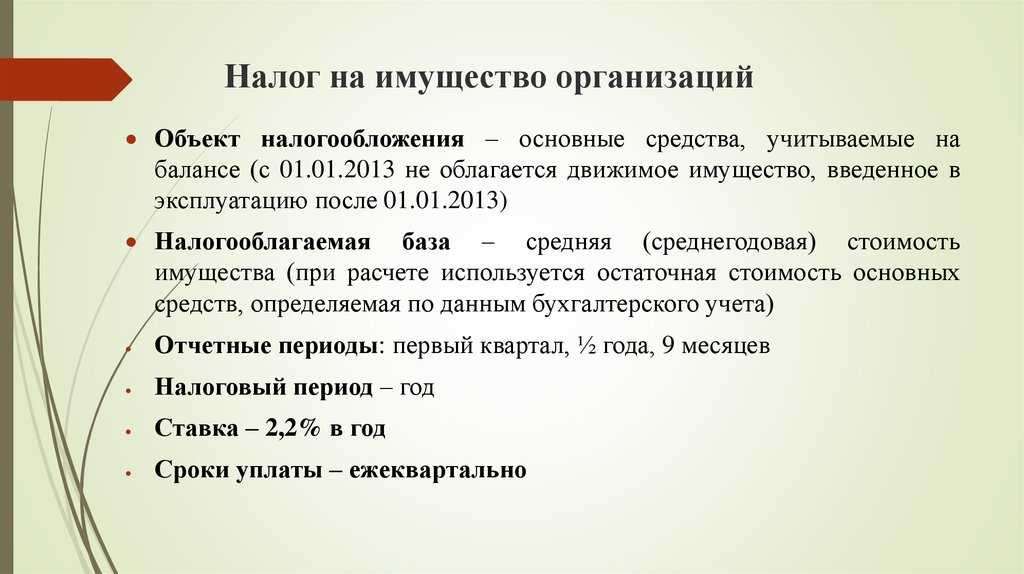

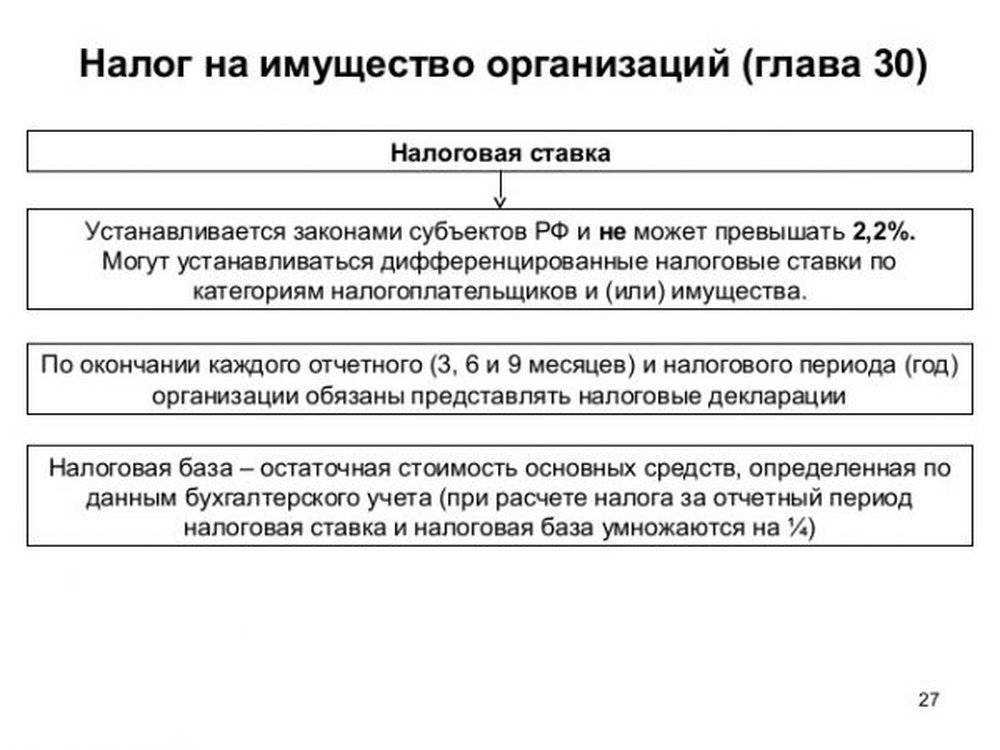

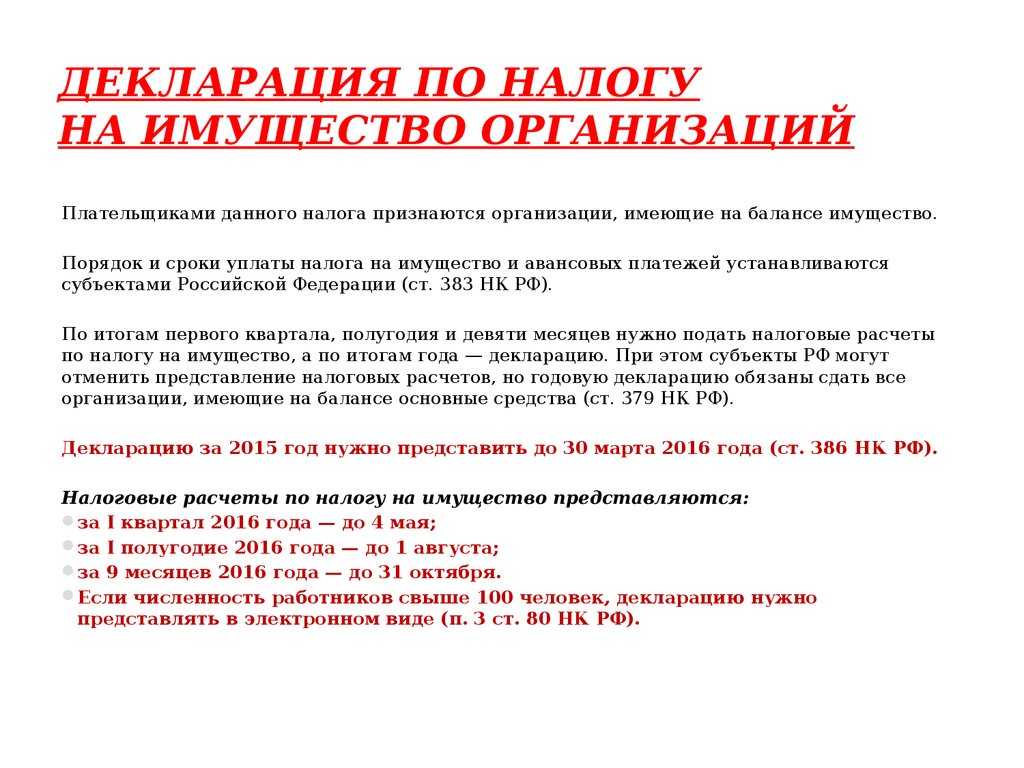

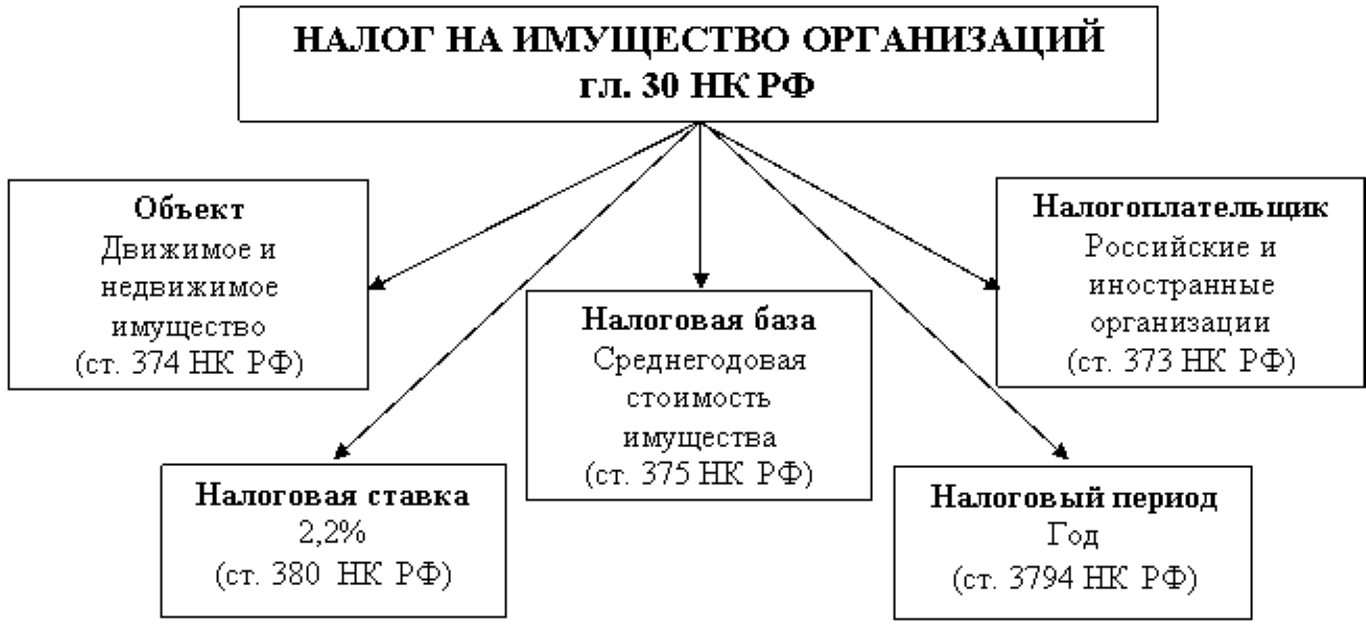

Налоговый кодекс Российской Федерации (действующая редакция)

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

НК РФ состоит из двух частей. Первая часть посвящена установлению общих принципов налогообложения. Она была принята Государственной думой РФ 16 июля 1998 года (146-ФЗ), подписана президентом 31 июля и вступила в силу 1 января 1999 года. Первая часть НК РФ имеет 7 разделов, включающих 27 глав, разбитых на 199 статей (некоторые из них на настоящий момент не действуют).

Процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления).

Во второй части НК РФ устанавливаются принципы исчисления и уплаты каждого из налогов. Она была принята Государственной думой РФ 19 июля 2000 года (117-ФЗ), подписана президентом 5 августа и вступила в силу 1 января 2001 года. Вторая часть НК РФ имеет 4 раздела, включающие 18 глав, разбитых на 374 статьи (некоторые из них на настоящий момент не действуют).

При определении рыночных цен товара, работы или услуги учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях.

Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о налогах, принятых в соответствии с настоящим Кодексом.

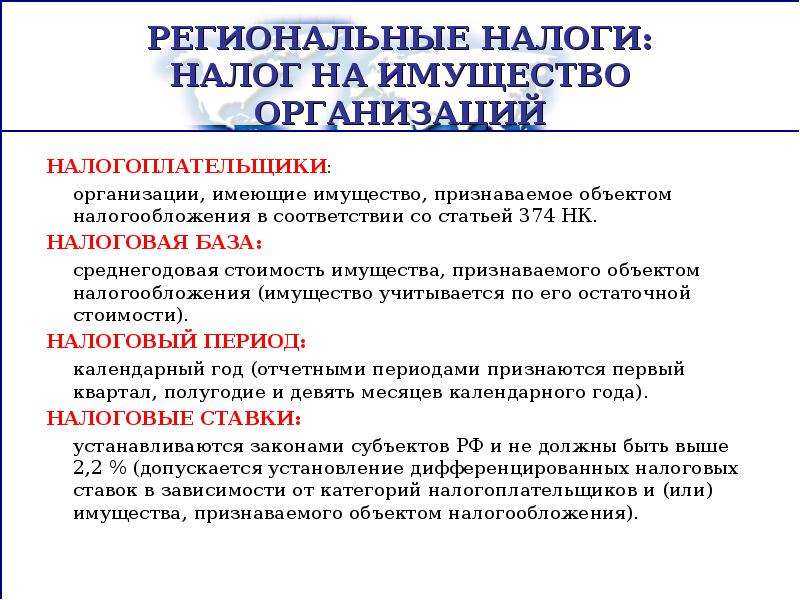

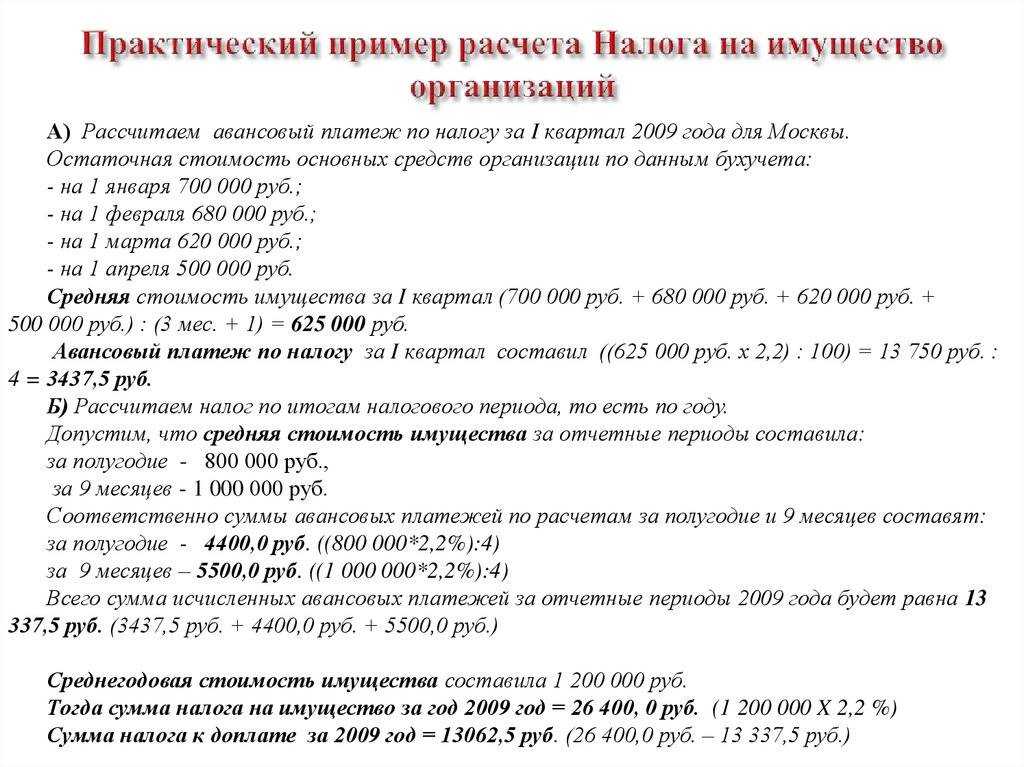

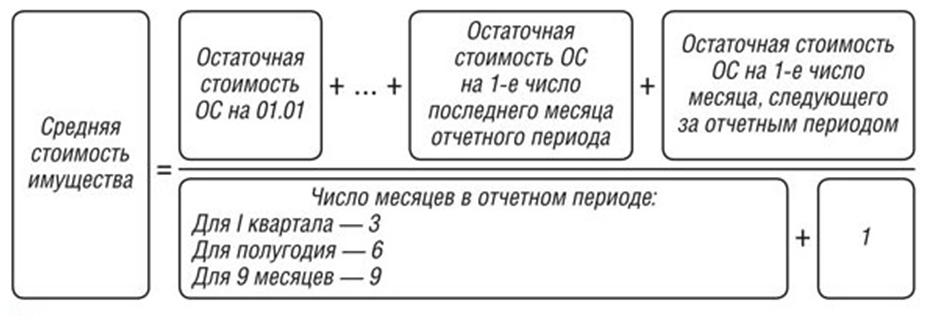

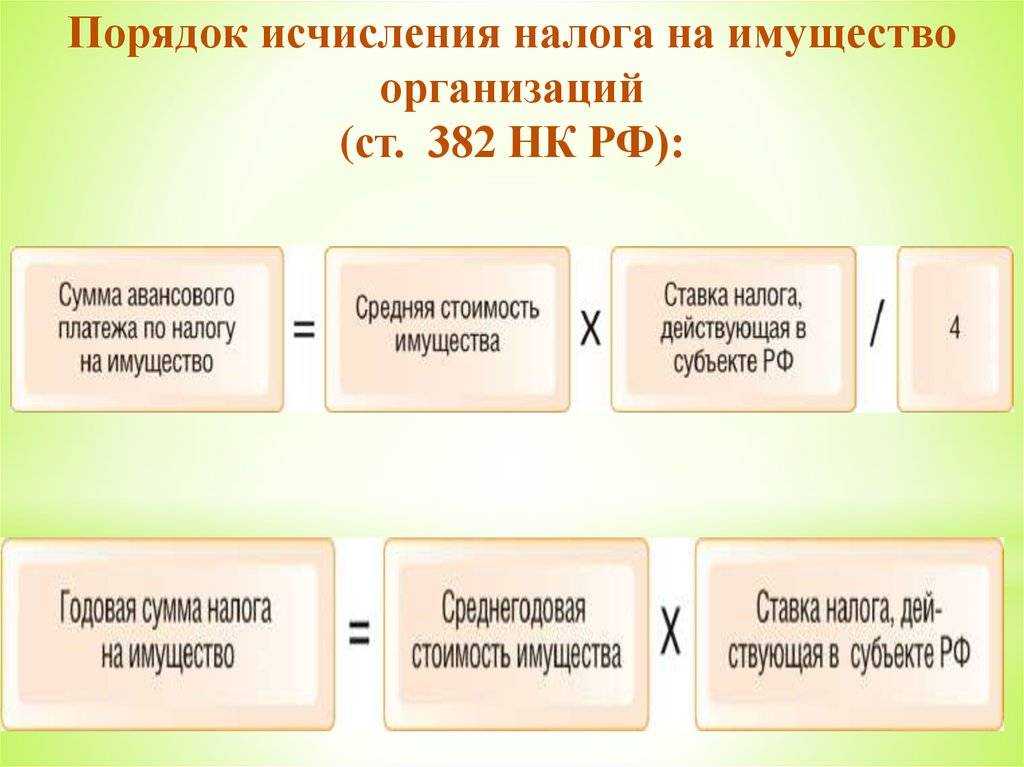

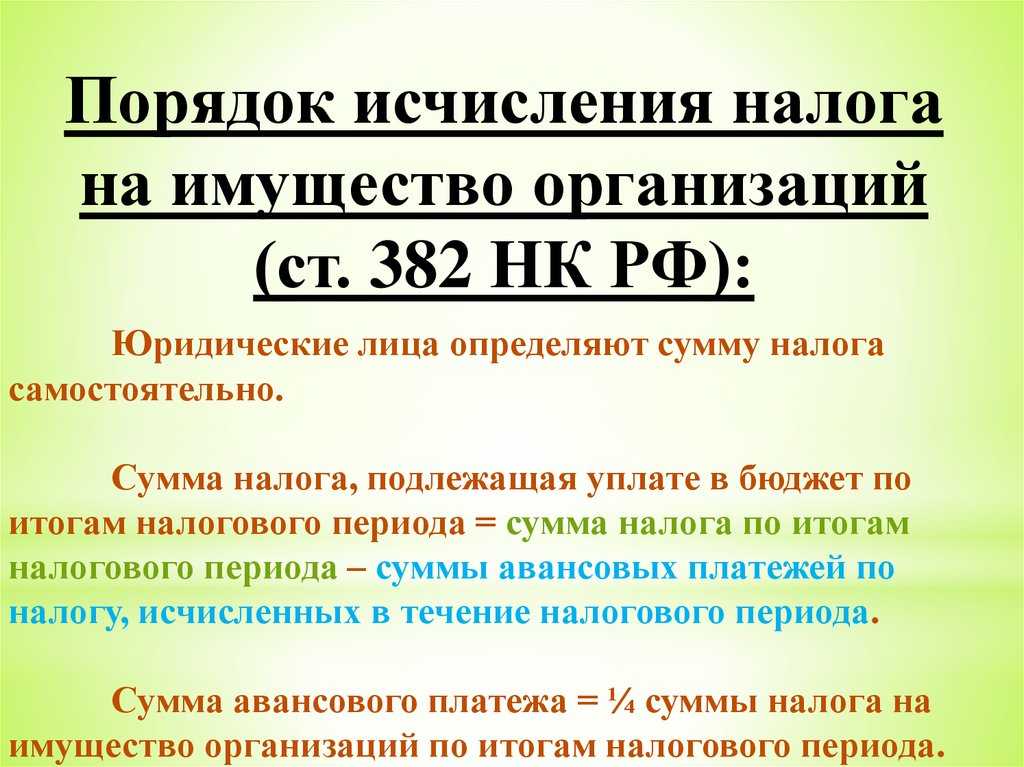

Транспортный налог, налог с продаж, налог на имущество организаций и многие другие налоги и сборы – Налоговый кодекс РФ подробнейшим образом описывает особенности и специфику уплаты важнейших для общественной жизни налогов, регулируя и координируя процесс налогообложения.Представляем Вашему вниманию масштабные законодательные инициативы, которые предполагают неналоговые платежи закрепить в виде отдельных глав в Налоговом кодексе РФ.

Статья 227.1. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в Российской Федерации.

Как уже говорилось выше, Налоговый Кодекс состоит из двух частей. Первая часть НК РФ, посвященная общим принципам налогообложения, вступила в силу с 1 января 1999 года.

Взаимозависимые лица и международные группы компаний. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании.

Определение понятия

Согласно законопроекту о платежах, не относящихся к налогам – это все платежи, не включенные в законодательство о налогах и сборах, таможенных и страховых уплатах, а также не определяющихся в процессе конкурсов и аукционов.

Исходя из нового проекта платежи не налогового значения должны были включаться в отдельный реестр пока еще только развивающегося проекта. Но при подобном развороте дел с начала июля 2019 года можно будет не учитывать платежи, которые не вошли в перечень, а значит и расчет по ним не предусмотрен.

Также после первого чтения законопроекта появится полный список платежей, уплата которых будет обязательна.

Власти России сделали новый шаг в работе по упорядочиванию неналоговых платежей бизнеса – больше подробностей в этом видео:

Соотношение понятий налоговый и неналоговый платеж

Налог

Неналоговый платеж

Безвозмездность

Уплата за услугу государства

Установлены законодательством о налогах и сборах

Нормативно-правовые акты НК РФ, а также документами прочих отраслей

Высокая фискальная значимость

Отсутствие такой важной значимости

Принудительный характер взыскания

По большей части на добровольной основе

Налоговые сборы имеют систематический и периодический характер

Выплаты происходят одноразово

Абстрактный характер платежей с целью покрытия нужды общества

Уплата с целью реализации интересов определенного государственного органа

Ежемесячная доплата

В силу ст. 135 ТК РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда работников государственных и муниципальных учреждений устанавливаются:

-

в федеральных государственных учреждениях – коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ;

-

в государственных учреждениях субъектов РФ – коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и другими нормативными правовыми актами субъектов РФ;

-

в муниципальных учреждениях – коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и другими нормативными правовыми актами субъектов РФ и нормативными правовыми актами органов местного самоуправления.

В качестве примера приведем несколько документов, устанавливающих доплату за классность по профессии водителя:

1) в государственных учреждениях:

-

Приказ ГФС РФ от 25.10.2016 № 325 «Об оплате труда работников территориальных органов Государственной фельдъегерской службы Российской Федерации»;

-

Приказ МЧС РФ от 28.12.2015 № 700 «О системе оплаты труда работников бюджетных, автономных и казенных учреждений МЧС России и гражданского персонала спасательных воинских формирований МЧС России»;

-

Приказ ФСИН РФ от 13.11.2008 № 624 «Об утверждении новой системы оплаты труда гражданского персонала федеральных бюджетных и казенных учреждений уголовно-исполнительной системы»;

2) в муниципальных учреждениях Московской области:

-

Постановление Правительства Московской области от 31.07.2017 № 620/26 «Об оплате труда работников государственных бюджетных учреждений ветеринарии Московской области»;

-

Решение Совета депутатов городского округа Звенигород Московской области от 08.06.2017 № 7/6 «Об оплате труда работников муниципальных казенных учреждений городского округа Звенигород»;

-

Постановление Правительства Московской области от 20.07.2007 № 535/26 «Об оплате труда работников государственных автономных учреждений средств массовой информации Московской области».

Нужно понимать, что в силу ст. 129 ТК РФ надбавка за классность является выплатой стимулирующего характера, не связана с оплатой труда в каких-либо особых условиях (например, за работу во вредных условиях) и не ограничена законодательно минимальным или максимальным размером.

Ежемесячная доплата за классность сотрудникам-водителям, как правило, устанавливается в следующих размерах:

-

имеющим 1-й класс квалификации – в размере 25 % тарифной ставки;

-

имеющим 2-й класс квалификации – в размере 10 % тарифной ставки;

-

имеющим 3-й класс квалификации – надбавка не назначается.

Присвоение водителю квалификационной категории при трудоустройстве

Присвоение водителю квалификационной категории – право, а не обязанность учреждения, поэтому водитель может быть принят на работу вовсе без указания класса квалификации.

Если в учреждении действует положение о присвоении водителям квалификационных классов и их повышении, при трудоустройстве физического лица в качестве водителя ему может быть присвоена квалификационная категория. Причем, если следовать положениям Квалификационного справочника буквально, независимо от категории водительского удостоверения, новому работнику может быть присвоена квалификационная категория не выше 3-го класса. Дело в том, что согласно примечаниям, содержащимся в этом справочнике, присвоение класса квалификации осуществляется только при наличии определенного стажа работы водителем у данного работодателя (для 2-го класса – не менее трех лет в качестве водителя автомобиля 3-го класса на данном предприятии, для 1-го класса – не менее двух лет в качестве водителя автомобиля 2-го класса на данном предприятии).

Поэтому распространенным заблуждением среди водителей является установка, что если предыдущий работодатель присвоил водителю категорию 1-го или 2-го класса, то на новом месте работы такая же категория должна быть присвоена ему автоматически. Таким образом, при возникновении спора с работником ему следует разъяснить, что решение о присвоении определенного квалификационного класса имеет силу лишь для того работодателя, который данное решение принимает. Другие работодатели не обязаны руководствоваться этим решением при приеме на работу нового сотрудника.

Подтвердим сказанное примером из арбитражной практики.

При этом протоколом заседания квалификационной комиссии работодателя ему было отказано в присвоении класса квалификации водителя в связи с отсутствием стажа в системе ГПС МЧС.

Суд поддержал в описанном споре работодателя, указав, что тот вправе самостоятельно решать вопрос о присвоении работнику квалификации и установлении ему соответствующей надбавки к заработной плате. В итоге суд пришел к выводу, что довод работника о том, что ему уже присвоена квалификация водителя 1-го класса, не имеет веса, поскольку факты наличия водительского удостоверения на право управления транспортными средствами категорий «В», «С», «D», «Е» и записи в трудовой книжке о присвоении 1-го класса не являются достаточными основаниями для установления ему квалификационного класса водителя пожарного автомобиля, поскольку данный автомобиль является сложной специальной техникой.

Вместе с тем Белгородский областной суд в Апелляционном определении от 15.09.2015 № 33-3905/2015 указал, что нет запрета на установление класса квалификации работнику при трудоустройстве на основании решения, принятого другим работодателем. По общему правилу работодатель вправе самостоятельно определять, каким образом будет подтверждаться класс квалификации работника:

-

либо записью в трудовой книжке с предыдущего места работы;

-

либо результатами квалификационного экзамена, который работник должен будет сдать уже в новой организации для присвоения ему класса квалификации.

Таким образом, можно констатировать: работодателям предоставлена полная самостоятельность в части присвоения работникам квалификации по профессии водителя. При этом новый сотрудник, имеющий запись в трудовой книжке, сделанную предыдущим работодателем, о присвоении ему квалификационной категории, не вправе требовать от нового работодателя присвоения ему такой же категории. Обратившись в суд, он, скорее всего, потерпит неудачу.

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания

Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

- совершение налогового нарушения впервые (постановления АС Северо-Кавказского округа от 22.04.2019 № Ф08-2349/2019, Уральского округа от 04.12.2018 № Ф09-6911/2018).

- самостоятельная уплата доначисленного налога до вступления в силу решения инспекции (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018).

- наличие постоянной переплаты по другим налогам (постановление АС Поволжского округа от 19.01.2018 № Ф06-28304/2017).

- несоразмерность санкций тяжести совершенного правонарушения (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Поволжского округа от 21.02.2019 № Ф06-43969/2019).

- незначительный период просрочки, то есть перечисление налога в течение незначительного количества дней после установленного срока (определение Верховного суда РФ от 15.08.2018 № 305-КГ18-11273, постановление АС Северо-Кавказского округа от 24.05.2017 № А32-29931/2015).

- уточнения в декларациях за проверяемый налоговиками период, которые были сделаны компанией до начала выездной проверки (постановление ФАС Западно-Сибирского округа от 10.07.2012 № А45-23284/2011).

- ведение социально значимой деятельности (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Северо-Кавказского округа от 16.06.2017 № А63-10702/2015).

- отсутствие умысла при совершении правонарушения (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

- доплата налога через несколько дней после представления «уточненки» (постановление АС Московского округа от 06.03.2017 № Ф05-4793/2016).

- ведение благотворительной деятельности (постановление АС Московского округа от 18.04.2018 №№ Ф05-2087/2018, АС Западно-Сибирского округа от 23.08.2018 № Ф04-3583/2018).

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

- незначительное нарушение срока подачи декларации или документов (постановление АС Поволжского округа от 04.02.2016 № Ф06-4544/2015).

- тяжелое состояние здоровья главного бухгалтера и неукомплектованность кадрами бухгалтерии, вследствие чего не было возможности подготовить все документы в срок (постановление ФАС Центрального округа от 21.05.2012 № А48-3647/2011).

- большой объем запрошенных документов (информации), а также оперативное информирование о невозможности представления документов в кратчайшие сроки (постановление АС Московского округа от 17.05.2018 №№ Ф05-5771/2018).

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Платежи, не вошедшие в НК РФ

Перечень подобных взносов, оставшихся не внесенными в НК РФ проработала рабочая группа с целью определения тех из них, которые не требуют дополнительного регулирования.

Например, среди них имеются плата за медосмотр, это своего рода рыночные отношения между предприятиями, которые необходимо решать в рамках договора между организациями, а при возникновении проблем привлекать антимонопольный комитет. Такое же решение и в отношении портового сбора, который отрегулирован уже другими нормативными документами.

Мнение чиновников

Минфин считает, что послабления в отношении уплаты и контроля неналоговых платежей не приемлемы. Необходимо жесткое регулирование данного вопроса и при этом в рамках Кодекса, так как в противном случае контроля лишатся многие значимые платежи, наполняющие казну вневедомственных организаций и Федерации, в том числе.

Например, по мнению чиновников туристический сбор должен быть четко отрегулирован и уплачиваться в рамках НК РФ.

Какие платежи требуют регулирования вне поля контроля НК РФ

В основном данный вопрос актуален в отношении платежей, связанных с госэкспертизой, которая является обязательной для всех участников рынка. Процесс выполнения экспертизы предоставляется любому учреждению, получившему госзаказ на обслуживание граждан.

Какие платежи нужно урегулировать законодательно?

В этом случае необходимо четкое регулирование вопроса – как осуществляются платежи, каким образом их проводить и прочее

При этом важно использовать отличительные меры контроля подобных платежей, так как они не относятся к среде налогов и сборов. Здесь вы узнаете, как и когда возможно взыскание недоимки по налогам и сборам

На данный момент они регулируются различными законами и постановлениями, которые определяют варианты исчисления платежей и их применения. Так как они не могут исчисляться в одном размере для всех случаев, потому что зависят от ряда специфических моментов.

Поэтому рабочая группа, контролирующая весь процесс должна проработать большое количество моментов, которые установят рамочное регулирования взимания и учета платежей, чтобы в результате все поняли:

- откуда взялась сумма;

- почему ее размер таков;

- как он может измениться.

Кроме этого очень важно откорректировать платеж таким образом, чтобы не ощущалась существенная разница в его окончательном размере в различных регионах

Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ

Раздел III. Налоговые органы. Таможенные органы. Финансовые органы. Органы внутренних дел. Следственные органы.

Вместе с созданием нового государства (Российской Федерации) в 1991 году началось формирование и налоговой системы страны. Основы были заложены в октябре этого года, а закончилось создание системы в январе следующего года. В этот период установили положения, касающиеся всех основных налогов.

Общество, не … порядке, предусмотренном статьей 176.1 Налогового кодекса Российской Федерации (до завершения … руководствоваться закрепленным в статье 41 Налогового кодекса Российской Федерации общим принципом … налогообложения, предусмотренной главой 26.2 Налогового кодекса Российской Федерации. Судебные инстанции …

Указанные в настоящей статье законы и другие нормативные правовые акты именуются в тексте настоящего Кодекса «законодательство о налогах и сборах».

К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля за уплатой таможенных платежей, обжалования актов таможенных органов, действий (бездействия) их должностных лиц и привлечения к ответственности виновных лиц, законодательство о налогах и сборах не применяется, если иное не предусмотрено настоящим Кодексом.

При определении лица, имеющего фактическое право на доходы, учитываются функции, выполняемые лицами, указанными в настоящем пункте (иностранными структурами без образования юридического лица), а также принимаемые ими риски.

Действие настоящего Кодекса распространяется на отношения по установлению, введению и взиманию сборов в тех случаях, когда это прямо предусмотрено настоящим Кодексом.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Тренд на снижение ставок по депозитам наряду с предстоящим введением налога на доходы по ним заставляют искать альтернативные варианты сбережений. Одним из них могут стать полисы накопительного страхования жизни.

Признание нормативного правового акта не соответствующим настоящему Кодексу осуществляется в судебном порядке, если иное не предусмотрено настоящим Кодексом.

Любые торговые марки, знаки и названия товаров, служб и организаций, права на дизайн, авторские и смежные права, которые упоминаются, используются или цитируются на страницах Сайта, принадлежат их законным владельцам, и их использование здесь не дает вам право на любое другое использование.

Акты законодательства о налогах и сборах, указанные в пунктах 3 и 4 настоящей статьи, могут вступать в силу в сроки, прямо предусмотренные этими актами, но не ранее даты их официального опубликования.

Виды налоговых обязательств

Существует целый ряд налоговых обязательств как для физических, так и для юридических лиц.

Так, физические лица обязаны уплачивать налоги:

- на доходы (НДФЛ) в размере 13% со всех видов дохода, включая заработную плату, доходы от сдачи имущества в аренду, доходы от выигрышей и т.д.;

- налог на имущество, включая налог на недвижимость и транспортный налог.

Юридические лица и ИП несут следующие налоговые обязательства, в зависимости от вида и системы налогообложения:

- НДС;

- на прибыль юридических лиц (УСН, ОСН, ПСН). Для ИП – НДФЛ;

- акцизные сборы;

- социальный.

Любые отклонения от правильного исполнения налоговых обязательств караются (в зависимости от суммы ущерба государству) либо в порядке административной, либо в порядке уголовной ответственности.

Кто может применять спецрежим розничного налога?

После ряда изменений, в итоговой редакции НК РК спецрежим «розничный налог» смогут применять в 2024 г. и далее следующие категории налогоплательщиков (ст.696-3 НК РК):

-

среднесписочная численность работников за налоговый период не превышает 200 человек;

-

доход за календарный год не превышает 600 000 МРП;

-

осуществляют исключительно один или несколько из видов деятельности, определенных Правительством Республики Казахстан для целей применения данного режима.

Обратите внимание, что если ОКЭД у налогоплательщика несколько и все ОКЭД попадают под действие розничного налога, его можно будет применять. Если же ОКЭД несколько, а под розничный налог попадают не все, то перейти на розничный налог нельзя.. Если налогоплательщик добавит ОКЭД, подходящий для розничного налога, но при этом продолжит работать по остальным ОКЭД, не подходящим под данный спецрежим, то перейти на розничный налог не получится.

Если налогоплательщик добавит ОКЭД, подходящий для розничного налога, но при этом продолжит работать по остальным ОКЭД, не подходящим под данный спецрежим, то перейти на розничный налог не получится.

Если поправить ОКЭД сейчас, оставив только те, что позволяют применять розничный налог, перейти на него можно будет только с 1 числа месяца, следующего за месяцем подачи уведомления.

Полный список существующих неналоговых сборов с предпринимателей

Перечень неналоговых сборов с бизнеса чиновники представили общественности на совещании у министра экономического развития Максима Орешкина. Всего на сегодняшний день насчитали 87 таких платажей. Условно их разделили на три группы. В первую из них, экономическую, вошли 24 платежа.

В частности:

-

экологический сбор;

-

утилизационный сбор;

-

плата за проезд по федеральным трассам грузовиков с массой от 12 тонн;

-

плата за негативное воздействие на окружающую среду;

-

патентные пошлины; акцизные сборы; сборы за проведение государственных экспертиз;

-

платежи за предоставление сведений из регистров.

Во вторую группу чиновники включили 23 платежа за обязательные услуги, оказываемые представителям бизнеса государственными органами и учреждениями на возмездной основе. Например, взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, бесплатное молоко и специального питание работникам вредных производств, а также компенсация за вредные условия труда. До формирования реестра перечень этих услуг будет уточняться. Кроме того, чиновники собираются провести экспертизу на предмет их экономической обоснованности.