Требования к сотруднику

В каждой компании приняты собственные правила, применяемые при кредитовании работников. Некоторые предприятия в качестве средства мотивации выдают небольшие суммы в долг работникам практически с момента их трудоустройства в компанию, другие – после прохождения испытательного срока работы.

В серьезных компаниях решение о выдаче работнику беспроцентного займа в соответствии с его заявлением принимается руководством организации исходя из материальных возможностей компании и с учетом характеризующих заявителя факторов в виде:

Потенциальный заемщик входит в число сотрудников организации, в которую он обращается за кредитом, а потому практически все требуемые для рассмотрения вопроса о выдаче средств документы находятся в бухгалтерии и кадровой структуре работодателя.

При положительном рассмотрении заявки в организации готовится соответствующий приказ и уведомление (распоряжение), после чего с работником подписывается договор о займе.

Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

Вопрос: Какой код указывается в поле 20 платежного поручения при перечислении беспроцентного займа своему работнику? Посмотреть ответ

Выдаваемые средства не касаются коммерческих или предпринимательских целей ни одной из сторон соглашения.

Важно! Если сотрудник запрашивает крупную сумму средств с указанием конкретной цели их использования, работодатель вправе запросить подтверждающие документы (план квартиры проживания или договор-намерение при покупке жилья, справку о составе семьи, медицинское заключение при необходимости лечения)

Оформление беспроцентного займа для сотрудника организации

Предварительно оговорив на словах условия предполагаемого займа и получив разрешающие указание от управления компании, сотрудник может взять финансовые средства на условиях без процентов или с какими-либо дополнительными выплатами.

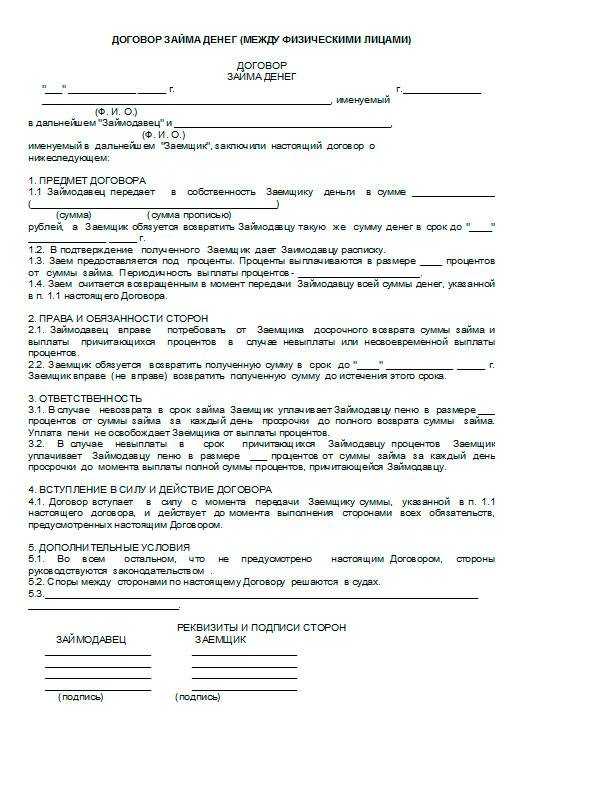

Существуют шаблонные документы для оформления соглашения на заем финансовых средств. Можно воспользоваться ими, либо составить оригинальный договор, имеющий юридическую силу и не нарушающий ничьих прав. Обязательными составляющими договора выступают:

- Дата заключения.

- Место заключения договора.

- Предмет договора – в данном случае сумма заемных средств.

- Сроки для возврата денежных средств.

- Процентные ставки (указываются даже при беспроцентных займах).

- Права, обязанности обеих сторон соглашения.

- Ответственность сторон во всевозможных случаях.

- Реквизиты организации и идентификационная информация о заемщике, включая контактные данные.

Данное соглашение должно быть подписано заемщиком и руководителем организации, на двух экземплярах.

Отдельным дополнением может выступать график платежей по займу, если сумма достаточно большая для того, чтобы оплатить ее единовременно. Также идет в расчет срок, на который выдается заем и отдельные, возможные договоренности между сторонами на предмет соглашения.

Далее немного подробнее остановимся на самом договоре и различных условиях, необходимых к уточнению при его заключении.

Беспроцентный займ сотруднику от организации: все нюансы кратко

Гражданский и налоговый кодексы не накладывают особых ограничений на процесс выдачи займа работнику от работодателя. Руководство компании самостоятельно решает, когда сотрудники могут об этом просить — сразу по факту трудоустройства или после испытательного срока.

Порядок оформления, выдачи и возврата долга регулируется соглашением между сторонами и рамками 42 главы ГК РФ

Содержание и форма договора, в свою очередь, регламентируются статьями и ГК РФ.

В соглашении важно указать беспроцентный характер займа.

Организация не платит налоги на беспроцентный займ. Формально, она выдает сотруднику деньги и позже получает обратно ту же сумму, не получая при этом материальной выгоды.

Сотрудник получает материальную выгоду от экономии на процентах, а потому платит НДФЛ (35% для резидентов, 30% для нерезидентов) с сэкономленной суммы

Налог удерживает и перечисляет в ИФНС работодатель.

Если работнику прощают долг, он дополнительно уплачивает 13% НДФЛ с той суммы, которую ему простили.

Работник может попросить любую сумму — в пределах возможностей и планов работодателя

Но имейте в виду, что Налоговая служба обращает внимание на суммы больше 600 тысяч рублей. Согласно закону №115-ФЗ, она вправе устроить проверку и убедиться, что этот займ сотруднику — не попытка легализовать незаконные доходы

Как выдать займ работнику от работодателя

Если неправильно оформить процедуру выдачи беспроцентного займа, у компании могут быть проблемы с самим сотрудником или налоговой. Посмотрим, как нужно проводить такие сделки.

Как взять ссуду на работе: этапы процедуры

Общий порядок оформления беспроцентного займа сотруднику выглядит так:

- Обращение сотрудника. Еще до подачи заявления работнику стоит устно обратиться к начальству и предупредить, что он хочет взять кредит. Цели заявки и вероятность выдачи средств можно обсудить неформально — все договоренности, к которым придут стороны, в дальнейшем зафиксируют при оформлении выдачи займа.

- Подача заявления. Сотрудник подает начальству заявление, в котором просит работодателя выдать ему беспроцентный кредит. Установленной формы для заявки нет, ее можно написать произвольно, отразив ключевые нюансы: личные данные заявителя, реквизиты организации, желаемые условия.

- Рассмотрение обращения сотрудника. Заявление на получение беспроцентного кредита регистрируют в канцелярии организации, потом его рассматривает начальство. Руководитель может запросить дополнительную информацию о сотруднике у бухгалтерии, кадрового отдела, прямого начальника, других работников.

- Оформление соглашения. Если руководство организации одобрит заявление, работник подписывает с ним договор о беспроцентном займе.

- Получение беспроцентного займа. Выдачу средств можно произвести наличными или с помощью перевода на карту.

Погашение беспроцентного займа — последний этап процедуры. Обычно руководство вычитает деньги из зарплаты работника до тех пор, пока тот полностью не закроет долг. Сумма вычета зависит от договоренностей между сторонами, длительности и размера беспроцентного кредита.

Как оформить договор

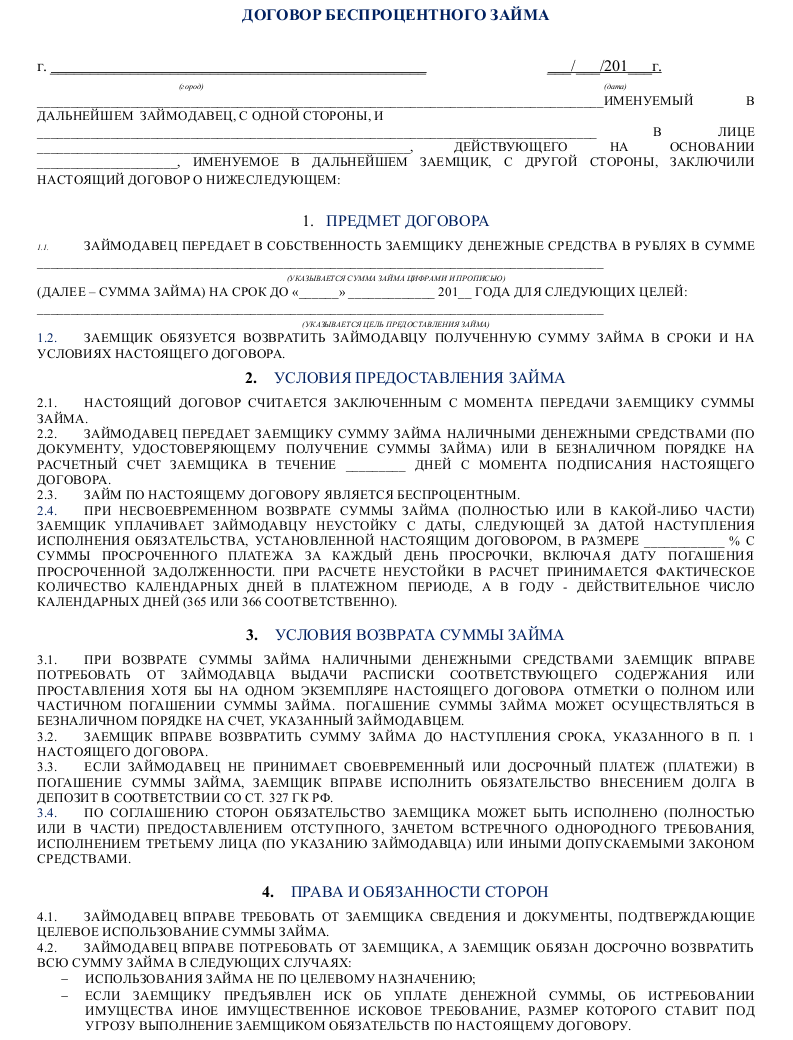

Договор о беспроцентном займе нужно заключать письменно. Можно взять за образец обычное кредитное соглашение и добавить туда необходимые пункты.

В документе нужно указать исчерпывающую информацию о займе:

- его сумму;

- нулевую процентную ставку по возврату;

- сроки выдачи (для периодических выплат и окончательного погашения);

- цель.

В договоре нужно четко прописать, что займ — беспроцентный. Иначе проценты установятся автоматически — по ставке рефинансирования Центробанка. В этом случае компании-займодателю доначислят налог на прибыль.

В соглашение также включают другие ключевые обстоятельства сделки:

- место и дату оформления;

- полное название компании;

- данные руководителя и работника;

- периодичность возврата;

- право сотрудника вернуть деньги досрочно;

- способ погашения долга — вычет из зарплаты, передача наличными и др.;

- ответственность за невыполнение обязательств договора;

- методы разрешения возможных конфликтов;

- конфиденциальность.

В соглашении также нужно предусмотреть форс-мажорные обстоятельства, при которых работник может не выплачивать остаток долга и избежать при этом штрафа — чрезвычайные ситуации, военное положение и другие весомые причины.

Руководитель вправе убедиться, что сотрудник не врет ему о своих намерениях. Особенно, если речь идет о крупной сумме. Поэтому он может потребовать доказательства, которые подтверждают цель беспроцентного займа — медицинскую выписку, справку о составе семьи, платежное поручение и т.д.

Если в процессе потребуется изменить условия сделки (продлить срок, скорректировать сумму периодических возвратов и т.д.), стороны подписывают дополнительное соглашение к договору. Как только сотрудник получит деньги, соглашение вступает в силу.

Порядок расчета НДФЛ с работника

НДФЛ с материальной выгоды сотруднику-резиденту будет определяться следующим образом:

НДФЛ = СЗх (2/3 СР– СД) х ДН / 365 х 35%,где

СЗ – сумма займа по договору;

СР – ставка рефинансирования;

СД – ставка, установленная по договору;

ДН – число дней, в течение которых сотрудник пользуется займом в соответствии с договором;

365 – это число дней в году, но если год високосный, то значение принимается равным 366.

Не всегда заем выдается с первого числа месяца, поэтому при расчете НДФЛ бухгалтеру нужно будет правильно определить количество пользования заемными средствами. Число дней пользования сотрудником займом рассчитывается следующим образом:

- Если расчет производится в том месяце, в котором работнику выдан заем, то число дней считается с того дня, который следует после дня выдачи займа и до последнего числа месяца;

- Если расчет производится в месяце, в котором работник погашен заем, то число дней считается с первого числа месяца по тот день, в котором погашен кредит;

- Во всех остальных месяцах берется календарное количество дней в месяце.

Налоги за беспроцентный займ работнику

Если организация выдает кредит по ставке 0%, то никаких доходов от сделки она не получает. Поэтому и налоги платить ей не придется.

А вот сотрудник в глазах закона получает некоторую материальную выгоду — в сумме тех процентов, которые он экономит, отдавая работодателю только тело долга (статья 212 Налогового кодекса).

Материальная выгода зависит от ставки рефинансирования и считают её по формуле:

Формула расчёта материальной выгоды

Формула расчёта материальной выгоды

Как налоговый агент, организация выполняет такие шаги:

- каждый месяц начисляет налог в размере 35% от материальной выгоды в течение действия сделки о займе (нерезидентам страны начисляют 30%);

- удерживает его из всех доходов работника (при этом суммарный размер удерживаемого налога не может быть больше половины дохода сотрудника) ;

- перечисляет НДФЛ в ИФНС не позднее следующего рабочего дня.

Важно! Материальную выгоду, полученную в 2021-2023 годах, освободили от НДФЛ (Федеральный закон от 26.03.2022 № 67-ФЗ). Страховые взносы с экономии на процентах уплачивать не нужно.

Страховые взносы с экономии на процентах уплачивать не нужно.

Прощение долга

Если сотрудник зарекомендовал себя как ответственный и преданный делу работник, который хорошо трудится на благо бизнеса, начальство может простить ему долг. Тогда деньги организации он может не возвращать — но налоги платить придется.

НДФЛ с выгоды от сэкономленных процентов работник будет выплачивать до конца действия соглашения. К этому добавляются обязательства по новой материальной выгоде — из-за освобождения от займа. Размер прощенной суммы облагается налогом по ставке 13%. При этом суммарный размер НДФЛ по-прежнему не может быть больше половины всего дохода работника.

Освобождение от налогообложения

Иногда при беспроцентном займе можно не уплачивать НДФЛ от выгоды на сэкономленных процентах. Речь идет о таких случаях:

- Если беспроцентный займ работнику выдали для решения жилищного вопроса. Имеется в виду покупка недвижимости в любом виде (квартира, участок с домом, комната) или участка, предназначенного для строительства будущего дома, на территории России.

- Если сотрудник взял кредит в российской финансовой организации для рефинансирования займа, выданного для приобретения недвижимости или строительства.

Кто может попросить ссуду на работе

Хотя работник не должен готовить массу документов в подтверждение своей платежеспособности, как это было бы с банковским займом, он должен соответствовать определенным требованиям.

Каждая организация самостоятельно определяет, кому из работников можно занимать деньги. Чаще всего при выдаче кредита ориентируются на характеристики самого сотрудника и его заслуги, например:

- личные качества (как работник выполняет свои обязанности, взаимодействует с коллективом и работодателем и т.д.);

- профессиональные результаты;

- стаж работы (как правило, доверие работодателя обычно заслуживают те, кто дольше трудится на его предприятии);

- размер зарплаты;

- наличие других непогашенных займов;

- цель ссуды и т.д.

Все сопутствующие документы, которые обычно требуются займодателю, у организации уже есть. Для выдачи кредита работнику не нужно подавать ничего, кроме заявления.

В некоторых компаниях можно запрашивать небольшие займы сразу после трудоустройства — это одна из мер мотивации сотрудников. Другие организации выдают их только после окончания испытательного срока.

Отличия хорошего бухгалтера

Для тех, кто не знает бухучет 17 ноября 2016 18721 60 9

Также обратите внимание: суммы исчисленного (строка 040) и удержанного (строка 070) НДФЛ могут не совпадать. Неравенство будет, если доход по мартовской зарплате уже признан, НДФЛ с него исчислен, но фактической выплаты еще не было – она произойдет только в апреле 2019 года

Как в расчете 6-НДФЛ за 1 квартал 2019 года отразить зарплату за март, которая выплачена работникам в апреле 2019 года? Показывать ли эту выплату в разделе 1 и 2? Если ли официальные разъяснения от ФНС на этот счет? Ответы на эти и другие вопросы, а также пример отражения мартовской зарплаты в 6-НДФЛ вы найдете в данной статье.

Кто должен платить НДФЛ с аренды

Единственный учредитель ООО является Директором этого же ООО. Как физическое лицо он имеет в собственности нежилое помещение, которое на постоянной основе использует его под офис в ООО. Так как от сдачи в аренду своего помещения физ. лицо имеет постоянный доход, он зарегистрировался как ИП и перешёл на УСНО. На настоящий момент данное ООО является единственным арендатором у ИП-учредителя-директора, арендуя 100% площадей. Помещение освобождено от уплаты налога на имущество физических лиц по заявлению от ИП, как используемое им в предпринимательской деятельности.Таким образом, ИП-Учредитель-директор, отчитывается в ИФНС по УСНО, уплачивает 6% налога на доходы от сдачи в аренду помещения и освобожден от уплаты налога на имущество физических лиц.ООО платит арендную плату ИП и относит её на расходы. Ни каких налогов по этой сделке не платит.Имеются ли в данном случае какие-либо нарушения Законодательства РФ, незаконная (не замеченная нами) оптимизация налогов, не обложенные налогами каких либо объектов со стороны ООО или ИП, которая может повлечь доначисление налогов, штрафные санкции? Ведь ООО и ИП в данном случае являются взаимозависимыми лицами. Рыночная стоимость аренды 1 кв.м. взята ориентировочно на объявления в газетах.

Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами осуществляется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (далее — ЦА ФНС России).

26 Июл 2019

jurist7sib

157

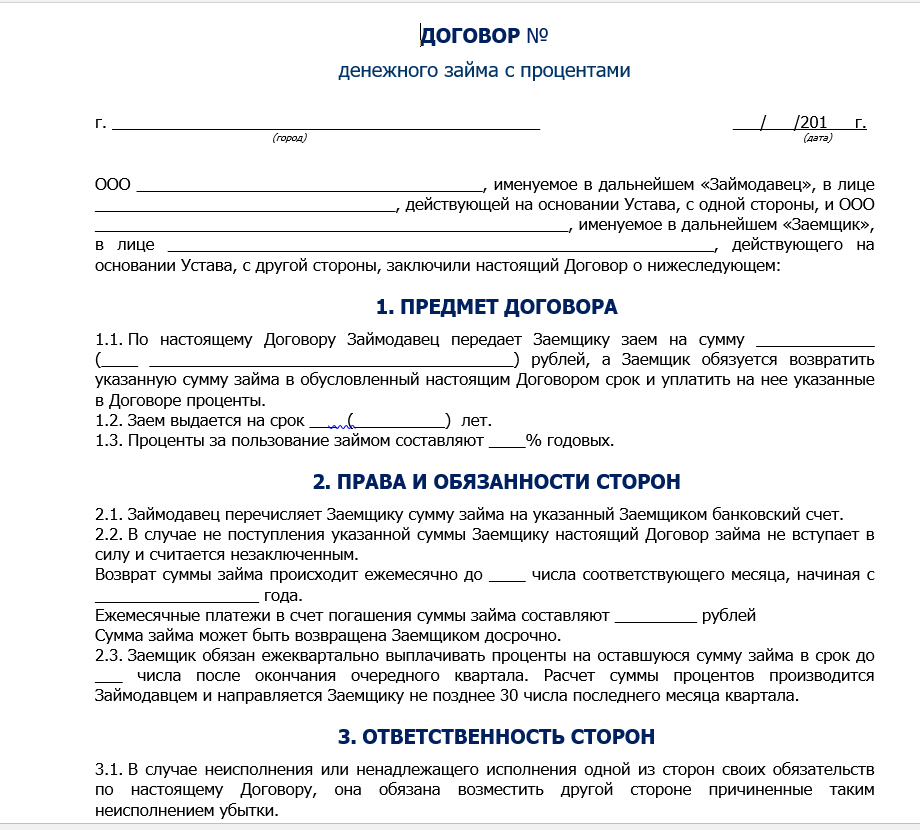

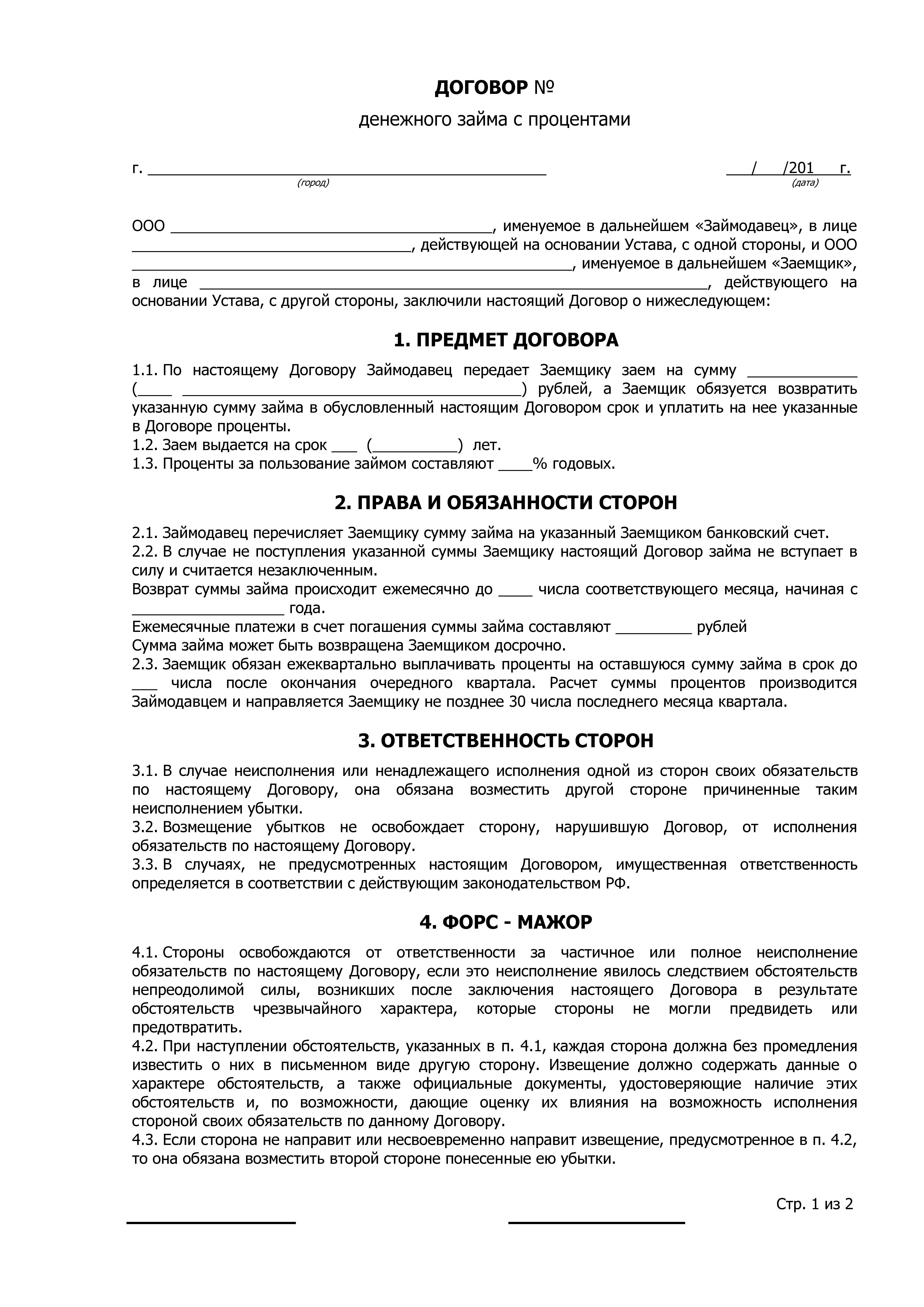

Оформление соглашения о беспроцентном займе

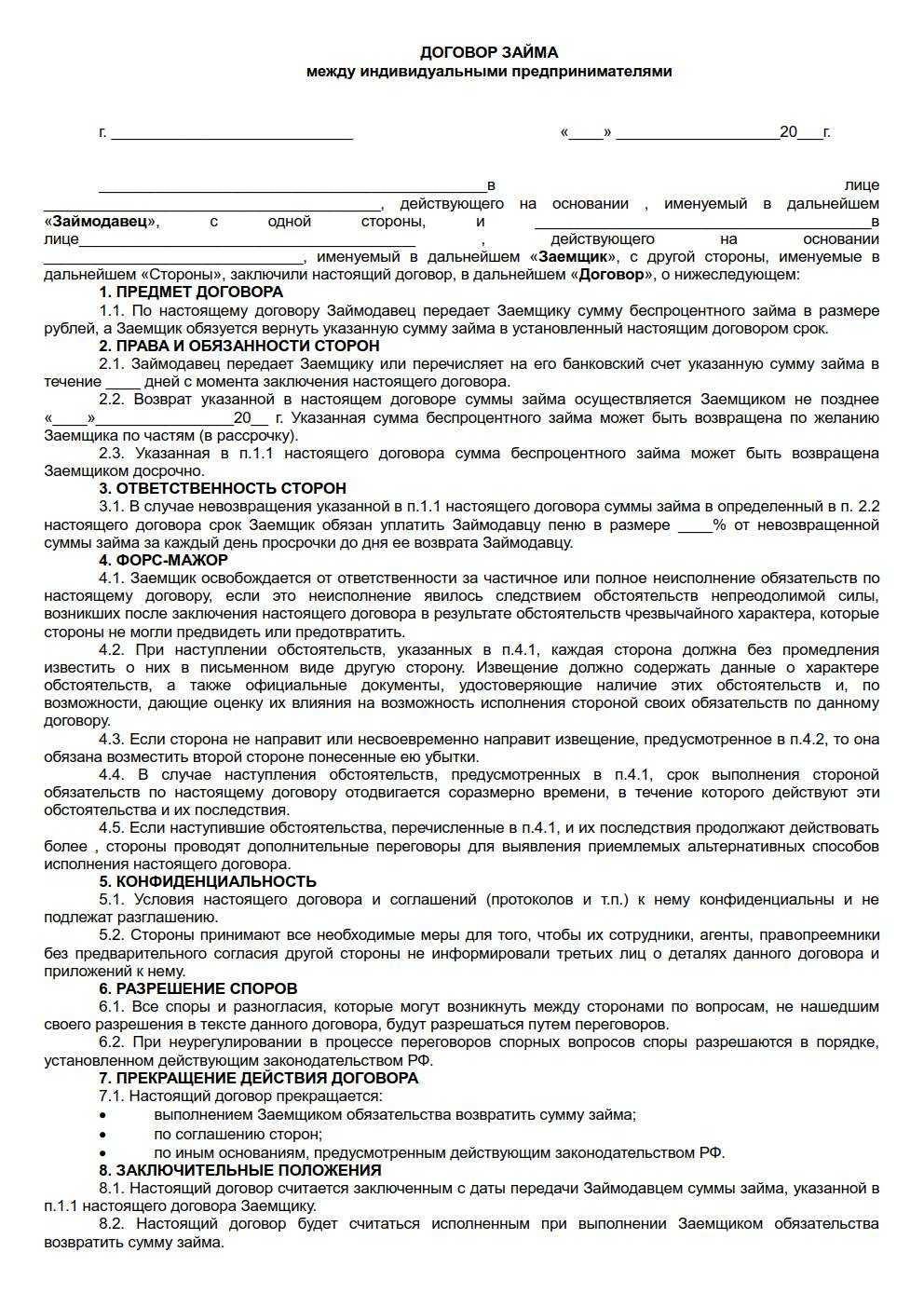

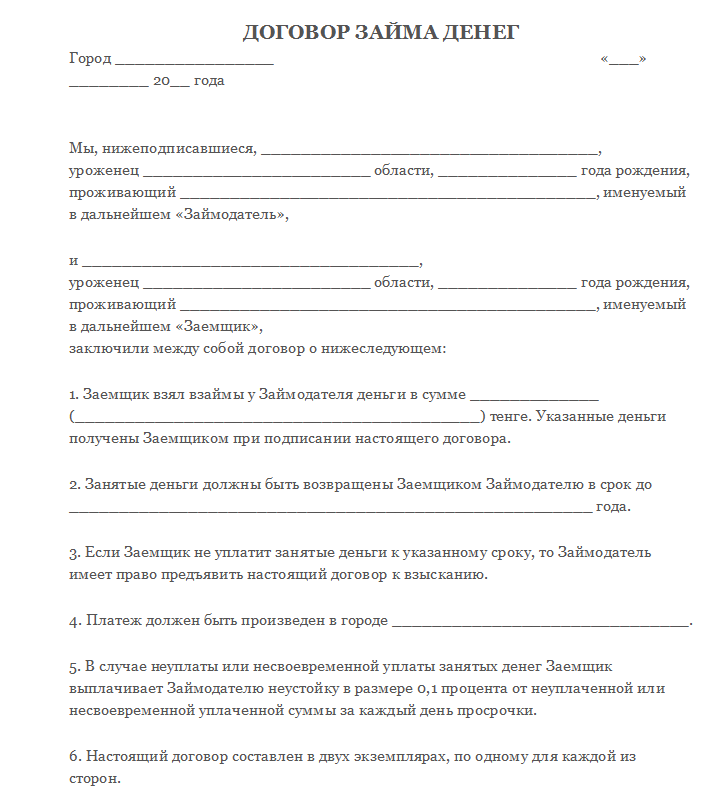

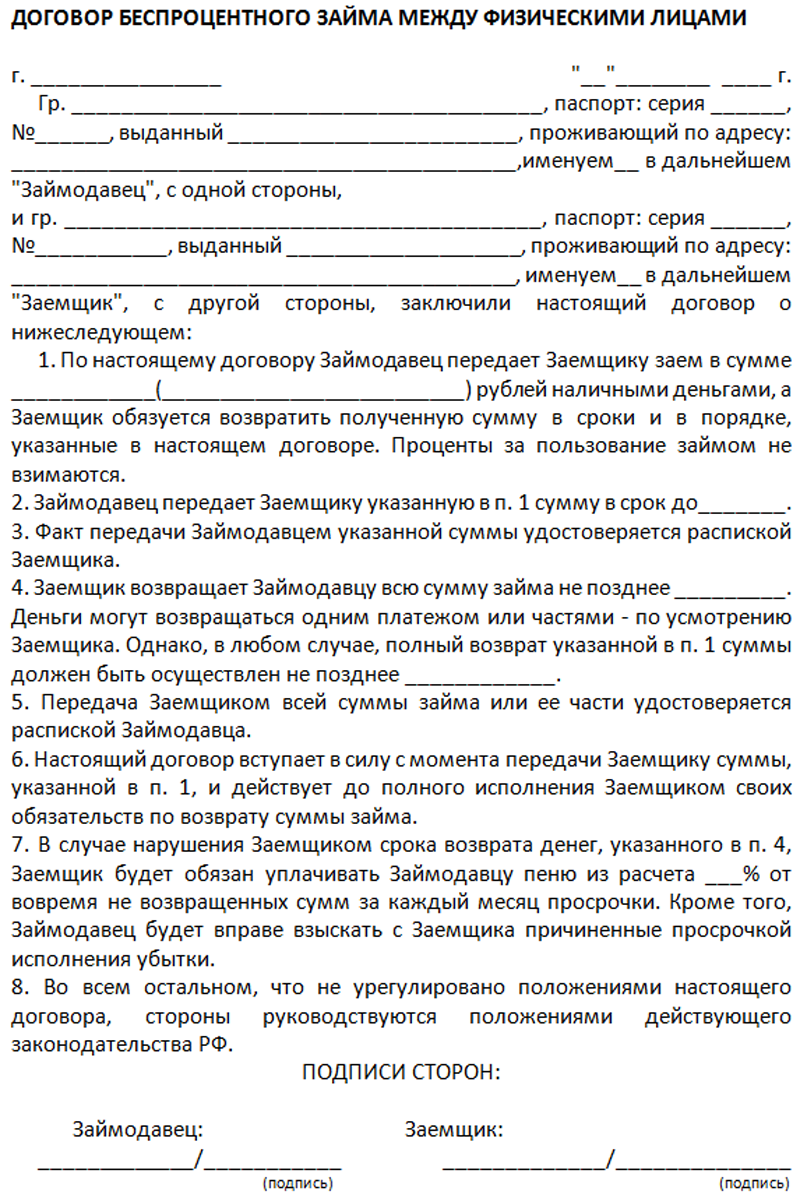

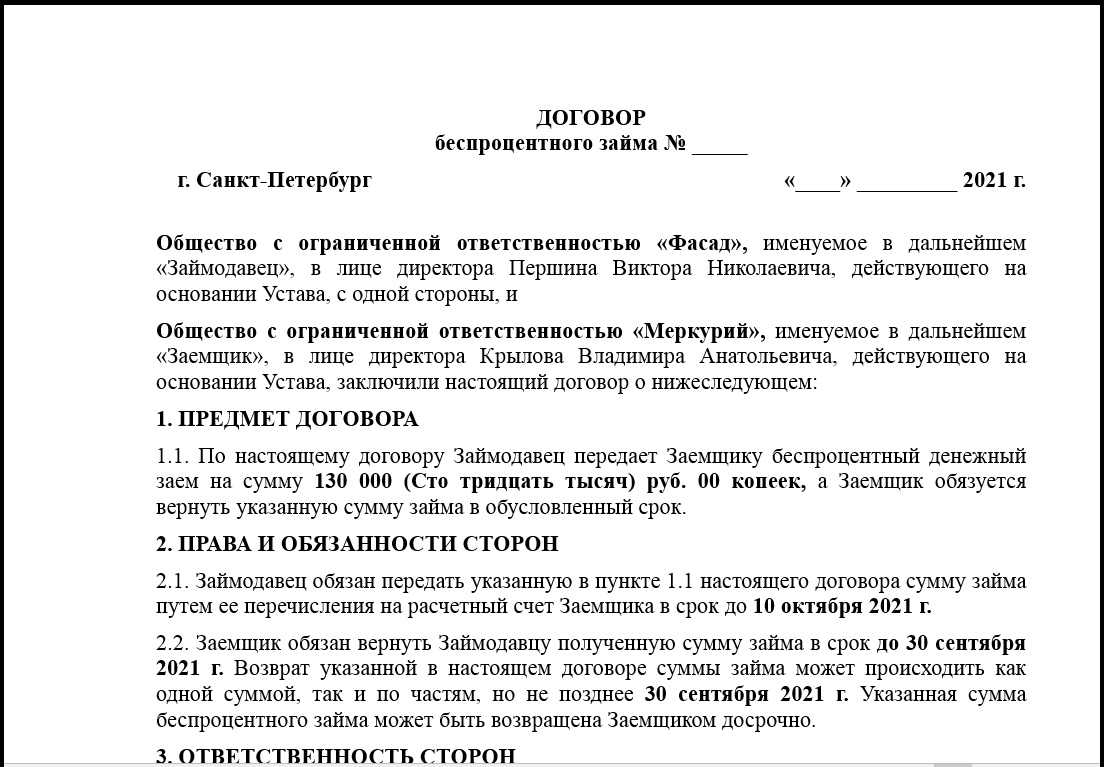

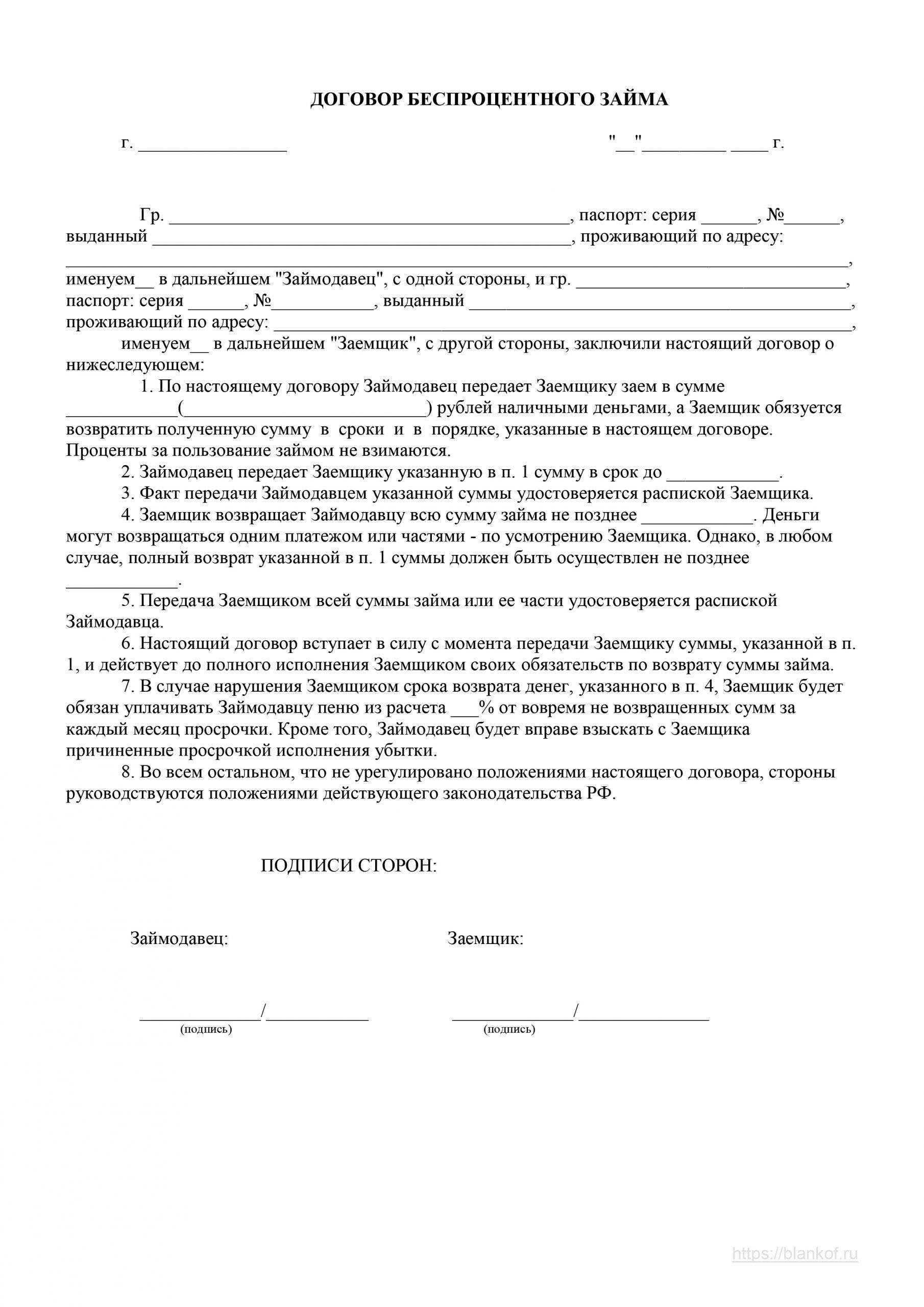

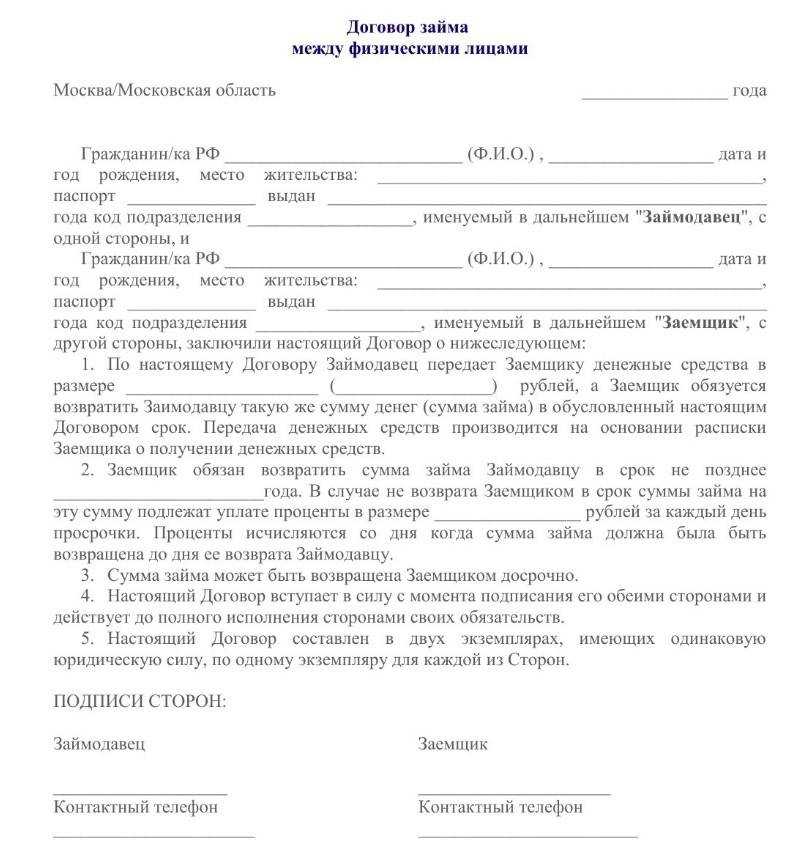

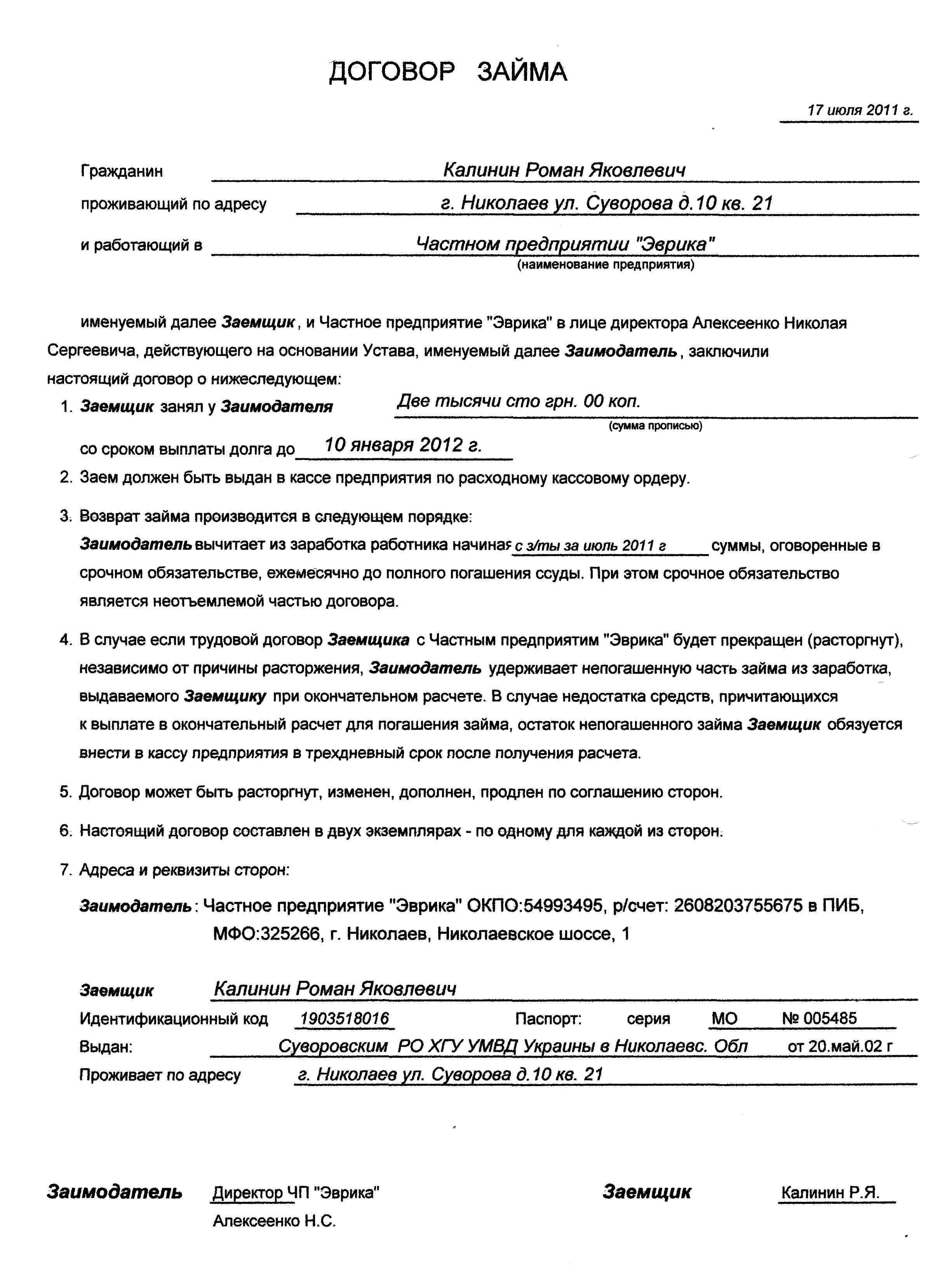

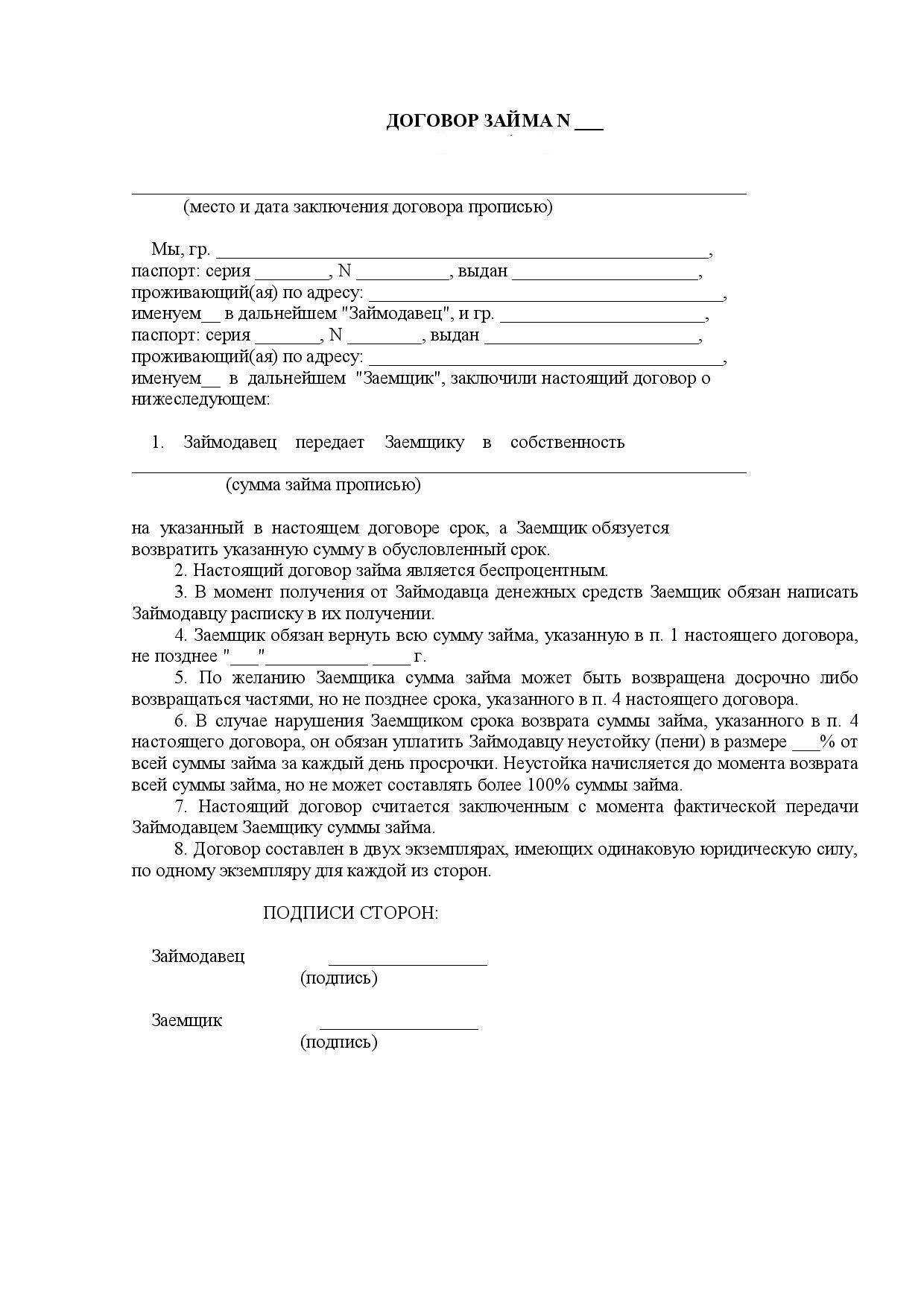

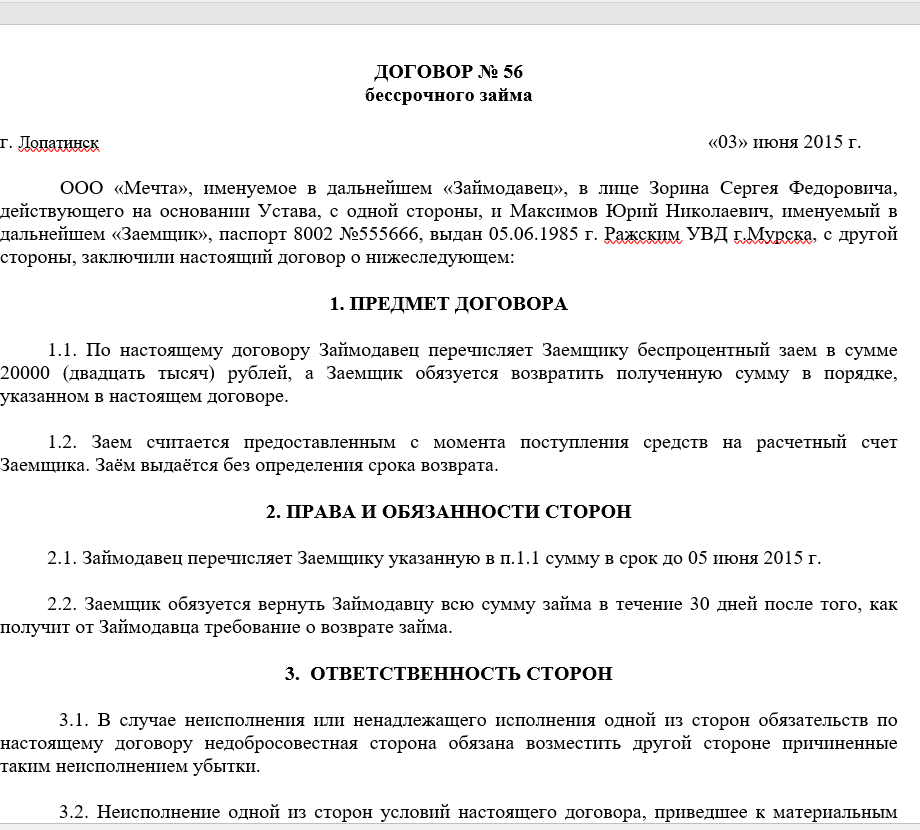

При заключении договора о кредитовании с сотрудником сделка должна производиться в письменном виде (ст. 808 ГК РФ, ст. 5 ФЗ №82 (19.06.00)). В качестве образца может использоваться стандартный кредитный договор, в который добавляются специфические условия, касающиеся конкретной сделки.

Величина процентной ставки за пользование ресурсами прописывается в тексте документа. Если размер ставки не указан, то получатель ссуды обязан производить оплату вознаграждения по займу в размере ставки рефинансирования, установленной ЦБ РФ на день погашения долга. В ситуации с беспроцентной сделкой условие должно прописываться с указанием ставки в размере 0% (ст. 809 ГК РФ).

В тексте должны прописываться и другие условия предоставления займа в виде:

Договор должен содержать сведения о:

В случае продления срока действия сделки или корректировки иных ее условий сторонами подписывается дополнительное соглашение к договору, являющееся его неотъемлемой частью.

Договор вступает в силу с момента получения заемщиком (сотрудником) денег, подтверждаемого кассовым (расходным) ордером или платежным поручением в зависимости от способа получения денег (наличными, перечислением на счет заемщика в банке).

Порядок возврата займа указывается в тексте соглашения, в противном случае заемщик вправе по своему усмотрению погашать долг путем внесения денег в кассу кредитора или перечислением средств на расчетный счет предприятия.

Важно! Если кредит носит целевой характер, то заемщик должен в оговоренный срок представить организации-работодателю документы, подтверждающие использование ссуды на предусмотренные в договоре цели (договор купли, платежное поручение, акт приемки, расписку)

Налоговые агенты

Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет.

В России налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Подавляющее большинство налоговых агентов России составляют индивидуальные предприниматели и организации, являющиеся работодателями.

Работодатели, выступая в роли налоговых агентов, обязаны с доходов, выплачиваемых своим сотрудникам, рассчитывать, удерживать и перечислять в бюджет НДФЛ.

НДФЛ с отпускных выплат

С 2016 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

Налоговые последствия по НДФЛ, если компания решит простить долг сотруднику

Если компания решит простить долг сотруднику, то НДФЛ, начисленный на сумму материальной выгоды от сэкономленных процентов, никуда не исчезает. Его нужно продолжать удерживать из доходов сотрудника пока не будет исчерпана вся сумма налога.

Кроме этого, налогообложению НДФЛ подлежит и сам прощеный долг, но уже по ставке 13% (п. 1 ст. 210, п. 1 ст. 224 НК РФ). При этом начислить налог можно либо на дату передачи уведомления о прощении долга, либо на дату подписания договора о дарении денежных средств (момент прощения).

В конечном итоге, компании придется удерживать из доходов сотрудника:

- налог с суммы прощеного долга;

- налог с материальной выгоды в виде сэкономленных процентов, начисленный на момент прощения;

- а также НДФЛ с самих доходов, выплачиваемых физлицу.

При этом надо помнить, что общая сумма всего удержанного НДФЛ не должна превышать 50% выплачиваемого дохода. А если доходов не хватает, чтобы удержать весь НДФЛ, по окончании года до 1 марта нужно сообщить в налоговый орган о невозможности удержать налог, составив справку 2-НДФЛ с признаком 2. Ниже мы привели образец такой справки.

Оформление беспроцентных займов – один из самых простых способов получить средства с минимальными затратами. Сегодня некоторые компании оформляют подобного рода продуты для своих работников

Но важно учесть, что в таком случае нередко необходимо будет учесть материальную выгоду и оплатить с неё налоговый сбор в форме НДФЛ

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Что это такое

Отдельно стоит разобрать вопрос того, что представляет собой термин под названием «материальная выгода».

В рассматриваемом контексте под материальной выгодой подразумевается объект налогообложения по налогу на доходы физических лиц (НДФЛ). На данный момент величина такового на территории нашей страны составляет 13%.

Под таковой выгодой подразумевается экономия самого заемщика на процентах – так как таковые нет необходимости платить в силу различных оснований.

Сам же заем подразумевает некоторую сумму, которая выдаются заемщику на установлены заранее условиях. Все таковые оговариваются заранее, в дальнейшем будут закреплены в специальном договоре.

Соответственно, сам заемщик и заимодавец обязаны соблюдать все положения конкретного договора беспроцентного займа. Сегодня вопрос составления такового соглашения определяется законодательно.

Со всеми нормами законодательства нужно будет разобраться предварительно.

Причем в случае, если договор беспроцентного займа будет составлен не в соответствии определенным нормативным документам – таковой попросту признается недействительным.

Все спорные ситуации нужно будет разрешать именно в судебном порядке.

Также важно учитывать, что материальная выгодна не возникает только лишь при соблюдении некоторых базовых условий

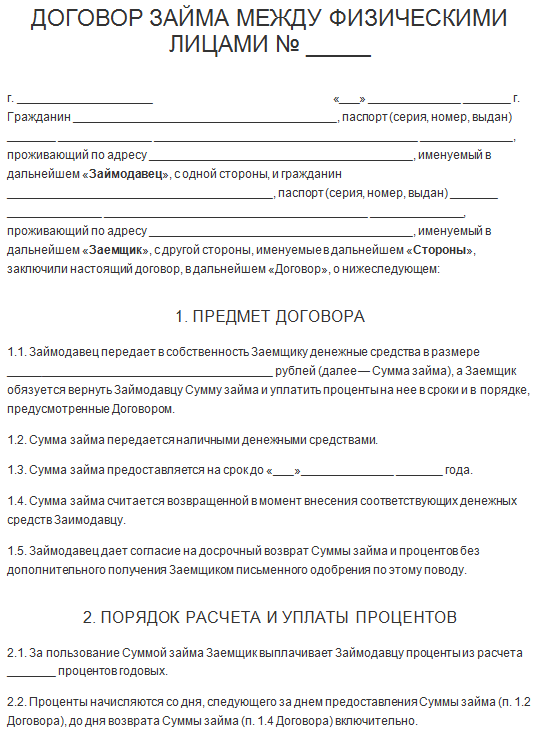

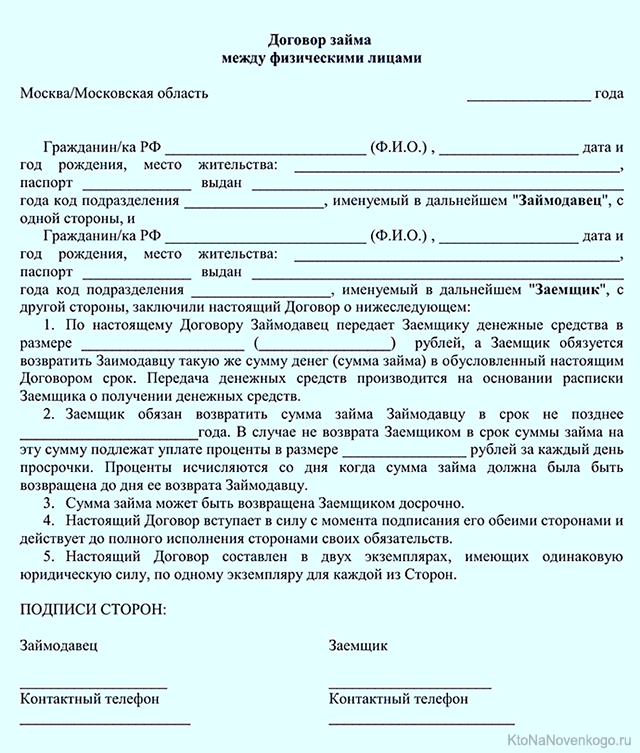

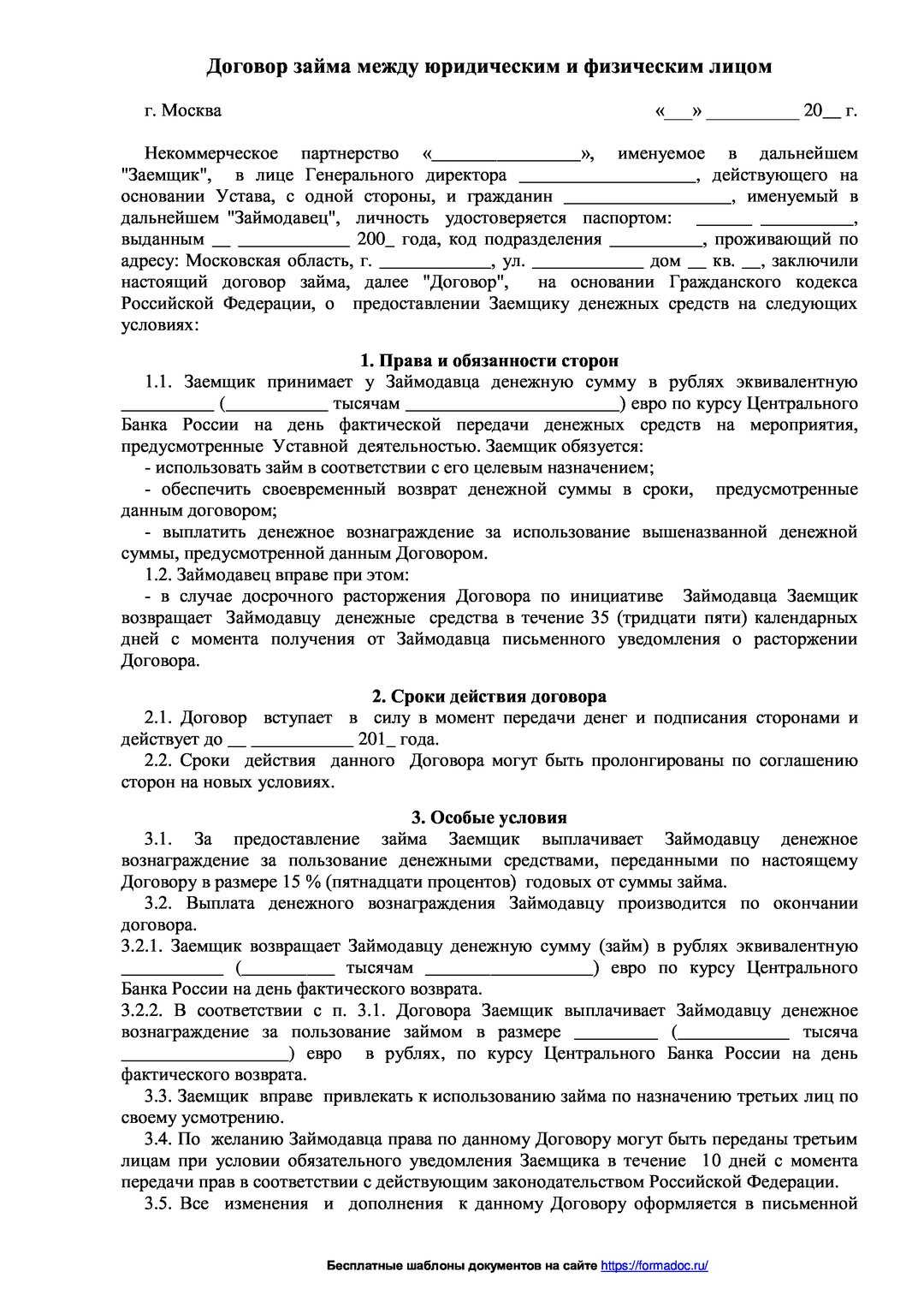

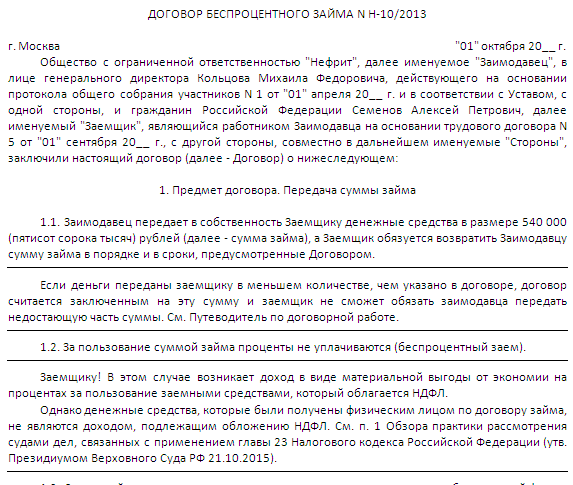

Договор займа с сотрудником

Несмотря на то, что при выдаче займа сотруднику работодатель заключает с ним договор – к трудовым отношениям это не имеет никакого отношения. Выдача займа работнику относится к договорам гражданско-правового характера. Взаимоотношения между работодателем и сотрудником, то есть, соответственно, займодавцем и заемщиком регламентируются главой 42 ГК РФ. Согласно ст. 808 ГК РФ выдача займа сотруднику сопровождается заключением договора займа в письменном виде. В договоре должны указываются следующие условия:

- сумма займа;

- срок, в течение которого работник обязан вернуть денежные средства,

- процентная ставка за пользование денежными средствами.

Если хотя бы одно из условий договора не будет прописано, то договор займа могут признать недействительным.

В соответствии со статьей 809 ГК РФ договор займа может быть и беспроцентным. То есть работодатель вправе и не взыскивать с сотрудника проценты за пользование им предоставленными деньгами. Однако, такое условие также должно быть прописано в договоре. Если это условие не указать, то процент займа будет определяться в зависимости от ключевой ставки Банка России.

Порядок, по которому происходит заключение договора займа установлен главой 42 ГК РФ. При заключении такого договора работодатель признается займодавцем, а работник – заемщиком. С заключением договора как у займодавца, так и у заемщика возникают некоторые права и обязанности. К обязанностям займодавца относится передача заемщику денежных средства, а к обязанностям заемщика – возврат такой же денежной суммы, а в определенных случаях и процентов. Договор займа считается заключенным не с того момента, как подписан договор, а с момента передачи заемщику денежных средств.

Если работнику выдается беспроцентный заем, то он должен будет вернуть только положенный долг, при этом такое условие должно обязательно прописываться в договоре. Если заем выдается под определенный процент, то его размер, а также порядок уплаты процентов также прописываются в договоре.

Помимо этого, в договоре может указываться условие по использованию заемных средств для конкретных целей. В этом случае заем признается целевым, а заемщик должен предоставить возможность займодавцу контролировать процесс использования денежных средств.

Одним из важных условий договора также является срок возврата займа. В том случае, если конкретный срок возврата не указывается, то заем необходимо будет вернуть в срок до 30 дней с момента предъявления требования о возврате. Досрочно погасить можно только беспроцентный заем. В том случае, если заем предоставляется под определенный процент, то вернуть его досрочно можно только при согласии займодавца (810 ГК РФ).

Что говорит закон о займах сотрудникам от организаций

Законодательных ограничений на предоставление организациями займов своим сотрудникам не установлено. В то же время специальная регламентация такого рода сделок (в отличие от банковских кредитов и микрозаймов) отсутствует. Они регулируются общими нормами Гражданского кодекса (гл. 42).

Поскольку в таких сделках одна из сторон или обе могут получать доход, возникают вопросы, связанные с налогообложением. Регламентируются они Налоговым кодексом (ст. 212) и правилами бухгалтерского учёта.

Хотя предоставление работодателями займов своим сотрудникам законодательно не прописано, такая возможность может регулироваться ведомственными и корпоративными правилами. Но это не обязательно, поэтому заимствование в организации может осуществляться безо всяких правил, но с обязательным соблюдением законодательных норм и правил бухучёта.

Доход по займу на квартиру льготируется

На первый взгляд, казалось бы, проблем возникать не должно: сотрудник получил у компании заем на покупку жилья, купил квартиру, обратился в ИФНС за подтверждением права на имущественный вычет и получил нужный документ. Однако практика показывает, что не все так просто. Бывают ситуации, когда гражданин имеет право на получение имущественного вычета, то вот получить в инспекции нужную «бумажку» не удается. Такое бывает, если, допустим, имущественный вычет он получал не через работодателя, а через ИФНС. Ведь в последнем случае физическое лицо обращается в ИФНС за получением непосредственно самого имущественного вычета, а не за получением уведомления. И что же получается? Что у гражданина, решившего получить имущественный вычет через инспекцию, возникнет доход с материальной выгоды от экономии на процентах по займу, полученному у работодателя. Если это, действительно, так, то выходит, граждане поставлены в нервные условия, что противоречит основным принципам налогообложения. К счастью, суды так не считают (Постановление Арбитражного суда Поволжского округа от 17.09.2014 по делу № А65-21754/2013). Однако наличие судебной практики говорит нам о том, что у налоговиков на местах может быть иное мнение.

Хорошо еще, что чиновники согласны с тем, что освобождение от НДФЛ действует и после того, как работник использовал свой вычет. Как следует из Письма Минфина РФ от 02.12.2015 № 03-04-05/70138 повторно подтверждать свое права на имущественный налоговый вычет для получения льготы, после того как вычет был полностью получен налогоплательщиком, не нужно.

Обратите внимание, что в уведомлении, выдаваемом инспекцией, в обязательном порядке должна быть ссылка на договор займа. Иначе, получить льготу по НДФЛ не получится (Письмо ФНС от 11.11.2015 № БС-4-11/19755@)

А если заем получен по погашение ипотечного кредита, который ранее был взят сотрудником в банке? В этом случае освобождение от НДФЛ не действует. Такие разъяснения были даны чиновниками из Минфина РФ в Письме от 07.10.09 № 03-04-05-01/727. Мы с ними согласны, ведь в НК РФ четко сказано о целевом характере займа, то есть деньги должны быть получены непосредственно на покупку жилья.

Налог (НДФЛ) при продаже акций физическим лицом

- Налог с прибыли (НДФЛ) в размере 13% при продаже акций может быть уплачен исключительно продавцом акций (акционером), независимо от того, продает ли он акции физическому или юридическому лицу. Согласно НК РФ прибыль, полученная с продажи акций ценных бумаг (акций) облагается налогом в обязательном порядке. Некоторые акционеры наивно полагают, что при продаже акций физическому лицу, они смогут избежать уплату налога. Данное заблуждение связано с разницей при отчетности физлиц и юридических лиц. Якобы если продать акции физическому лицу, то информация не попадет в банк и налоговые органы не узнают о получении прибыли акционером. Это заблуждение, т.к. информация о продаже акций попадает не от банков. Банки здесь совсем не причем.

- Налог может заплатить либо сам акционер, либо лицо (покупатель), являющееся налоговым агентом. Давайте здесь разберемся по подробнее. Иногда покупатель предлагает заплатить налог за акционера. В некоторых случаях факт уплаты налога покупателем даже прописывается в договоре. Это незаконно! Покупатель не имеет право оплатить налог за продавца по договору купли-продажи. В большинстве случаев это просто мошенники, которые, пользуясь неосведомленностью акционеров, забирают 13% себе. Естественно, никакой налог они не оплачивают. Исключение составляют лишь случаи, когда покупатель является налоговым агентом. В этом случае процедура купли-продажи акций происходит по брокерскому договору. Для этого у покупателя должна быть лицензия на осуществление брокерской деятельности. Такой вариант на законных основаниях обычно могут предложить лишь банки или крупнейшие брокерские компании. Большинство частный покупателей акций или небольших компаний не могут выступать налоговыми агентами. Более того, продажа акций по брокерскому договору не выгодна покупателям, т.к. их комиссия обычно не превышает 0,5%. Будьте бдительны и не попадайтесь на предложения заплатить за вас налог!

- Надо ли платить налог при продаже акций, если владел ими более 3-х (5-ти) лет? Ранее в НК РФ существовала статья, согласно которой акционер, владеющий имуществом более 3-х лет при продаже освобождался от уплаты налогов. Сейчас также такой закон существует, но в последней редакции из перечня исключены ценные бумаги (акции). Касаемо акций, внесено изменение в НК, согласно которого акционер освобождается от уплаты налогов с продажи акций только в случае: Если он владеет акциями более 5 лет и они приобретены акционером не ранее 2022 г. Т.е. если акции получены акционером в 90-х годах, либо куплены в начале 2000-х, то акционер не освобождается от налогов при продаже.

- Существуют ли какие-то законные (или не совсем) способы не платить налоги с продажи акций? Закон для всех един. Платить налог- обязанность акционера, получающего прибыль от продажи акций. Вопрос: Надо ли платить налоги? Все-равно, что спросить: «Надо ли переходить улицу на зеленый свет?» Да. Надо. Всегда ли мы это делаем? Не всегда.

- В каком размере я должен заплатить налог? Платится ли налог с разницы между ценой покупки и продажи акций или необходимо заплатить 13% со всей суммы?

- Нужно ли платить налоги с прибыли (НДФЛ) при продаже акций если я владею акциями более 3-х лет?

- Есть ли разница в налогообложении при продаже акций физическому или юридическому лицу?

- Сколько должен заплатить налога акционер, если он не является резидентом РФ (гражданин другой страны)?

- Законна ли уплата налога покупателем акций? Может ли заплатить за меня налог 3-е лицо? Кто является налоговым агентом по закону?

- Как не платить налог 13% с прибыли (НДФЛ) совсем?

- Что грозит акционеру, если не заплатить налог при продажи акций? Каковы санкции штрафы?

- Существует ли законная схема не платить налог государству при продаже акций?

Общие аспекты

Заемщик обязуется вернуть долг в оговоренные сроки. Может ли организация выдать беспроцентный займ сотруднику? Оформление беспроцентного займа от компании совершенно законно.

Сотрудники, состоящие в штате компании, требующие улучшения жилищных условий, имеют право получить ссуду от прибыли, полученной компанией уже после вычетов всех НДФЛ.

Беспроцентный займ сотрудникам МЧС предоставляют работодатели, которые хотят поддержать их или удержать особенно ценных специалистов.

Процент может отсутствовать частично, то есть на некоторый срок, либо полностью, согласно договору. Беспроцентный займ сотруднику может выдать его работодатель/учредитель, заранее оговорив условия сделки.

По своему это учредителю не выгодно, такой займ, но порой руководителю идут на компромиссы. Договор займа может считаться беспроцентным если:

- в пользование передаются не денежные средства, а имущество по родовым признакам;

- сумма займа не больше 50-кратного МРОТ согласно законодательству РФ.

Учредитель, который выдал заем сотруднику предприятия, не подлежит оплате налогов, так как данный вид займа не несет дохода для него.

Организация может выдать кредит сотруднику двумя способами:

- Предоставление на счет.

- Наличными из кассы организации.

Сделки могут заключаться как юридическими лицами, так и физическими. Основные признаки:

- правомерность;

- нравственность;

- проявление свободной воли;

- цель и мотивы сделки.

Разделяется на виды:

- односторонние и двусторонние;

- возмездные и безвозмездные;

- реальные и консенсуальные;

- каузальные и абстрактные.

Сказать, кому именно сделка является выгоднее сложно. Тут все зависит от вида сделки и ее состава.

Когда заемщик, выплачивая долг, сверху должен уплатить проценты за пользование кредитом, а если договор беспроцентный (для сотрудника, например), то на сотрудника возлагается уплаты НДФЛ.

Также в случае оформления такого договора действует НК РФ. Займ считается беспроцентным согласно содержанию ст. 809 ГК РФ.

Как таковых ограничений или запретов в законодательстве России нет на беспроцентные ссуды от компании, важно только чтобы в бухгалтерской отчетности это было правильно и грамотно указано. Имеет значение правильность составленного договора, иначе, могут возникнуть нюансы

Прежде всего, должно быть четко указано, что данный вид займа именно беспроцентный

Имеет значение правильность составленного договора, иначе, могут возникнуть нюансы. Прежде всего, должно быть четко указано, что данный вид займа именно беспроцентный.

Это теперь обязанность заемщика и, в случае, если он не делает отчисления по уплате НДФЛ, то вопросы будут касаться именного его.

Согласно п.1 ст. 807 ГК РФ — организация имеет право выдать своему сотруднику заем как денежный, так и товарный.

В таком случае договор считается недействительным. Согласно ст. 810 ГК РФ — заемщик обязуется вернуть долг в указанный срок и в том порядке, что было указано в договоре.