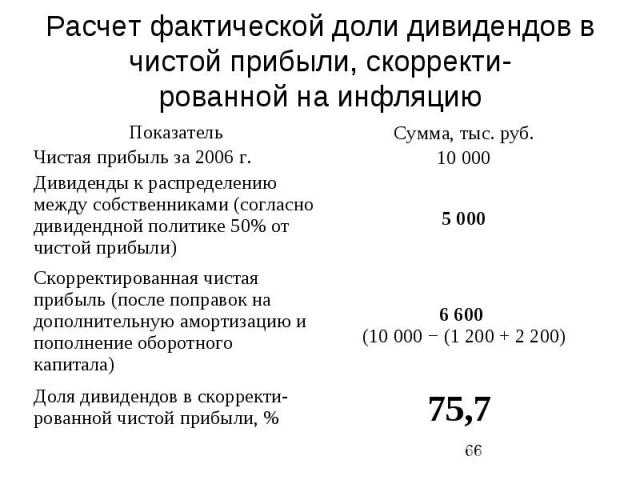

Что будет с налоговыми вычетами

Налоговый вычет — это сумма, с которой закон позволяет вернуть 13%, заявив работодателю или в налоговую инспекцию о праве на возврат в срок до 3-х лет с момента осуществления соответствующих расходов (например, затраты на обучение детей или дорогостоящее лечение, покупка квартиры и пр.).

20 апреля 2021 г. Президентом РФ подписан закон, устанавливающий упрощенный порядок предоставления налоговых вычетов для физлиц. Действие закона распространяется на вычеты за приобретение жилья, уплаченные проценты по ипотеке, денежные средства, внесенные на ИИС. Новый порядок начнет действовать уже с 21 мая текущего года.

Не забудьте сдать бухгалтерскую отчетность

Конечно, организации на общей системе налогообложения сдают бухгалтерскую отчетность в любом случае. А вот, например, организации на упрощенной системе налогообложения от этой обязанности освобождены. Однако если компания-упрощенец решит распределять дивиденды, ее бухгалтеру придется восстановить бухгалтерский учет и сдавать бухгалтерскую отчетность. То же касается и организаций, находящихся на ЕНВД.

Позиция налоговых органов относительно необходимости ведения бухгалтерского учета и сдачи отчетности для распределения дивидендов неоднократно менялась (см., например, Письма Департамента налоговой и таможенно-тарифной политики Минфина России от 15.12.2005 № 03–11–04/2/154, от 11.03.2004 № 04–02–05/3/19, от 10.01.2006 № 03–11–05/2, от 21.06.2005 № 03–11–05/1, от 15.12.2005 № 03–11–04/2/154, Письмо УФНС по г. Москве от 11.11.2004 № 21–09/72969).

Однако сейчас она однозначна. Если вы хотите распределять прибыль — необходимо восстановить бухгалтерский учет и сдавать отчетность своему налоговому инспектору (см. Письмо Департамента налоговой и таможенно-тарифной политики Министерства финансов РФ от 13.04.2009 № 07–05–08/156).

Какие доходы относятся к дивидендам

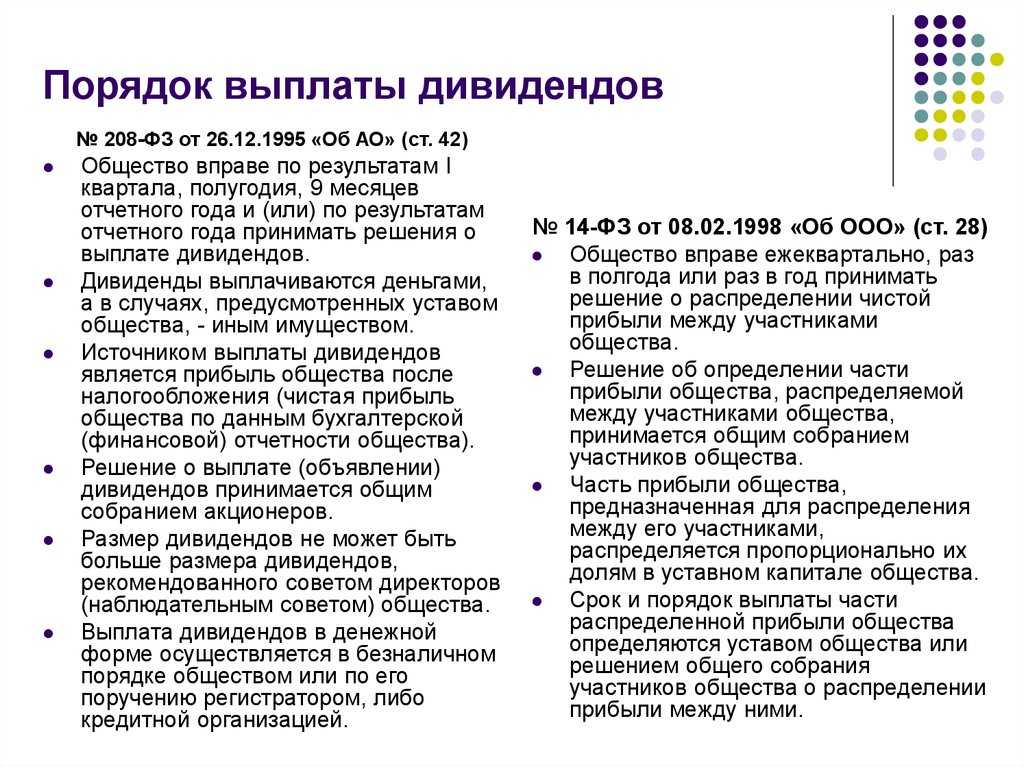

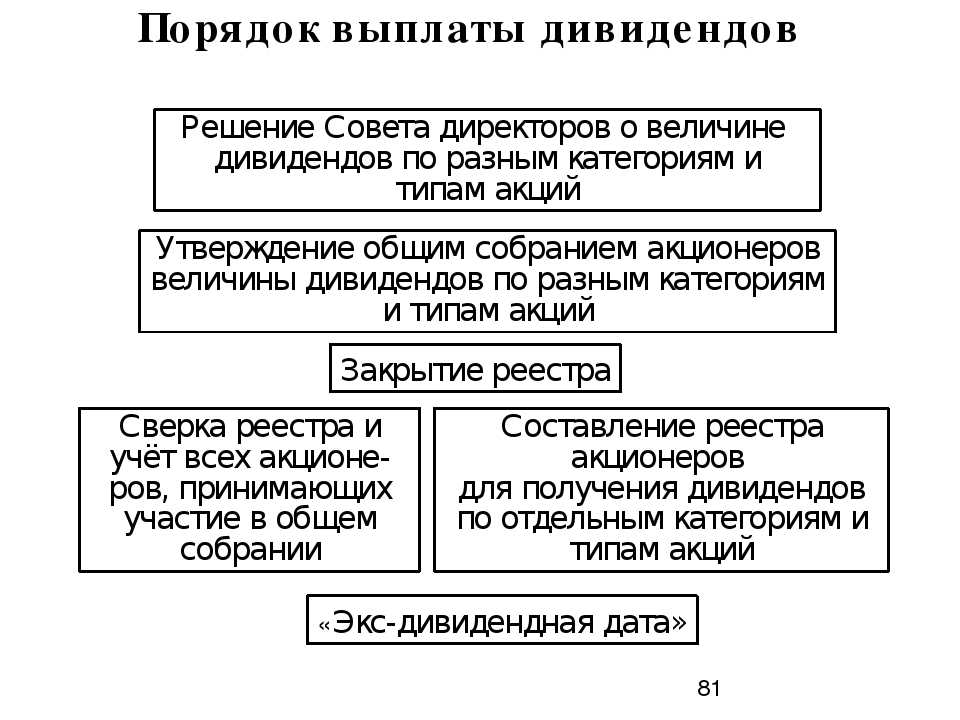

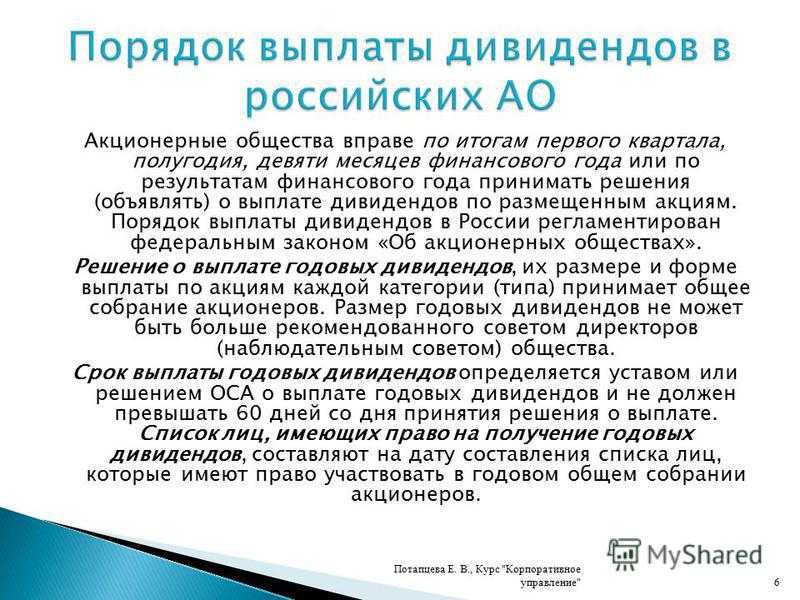

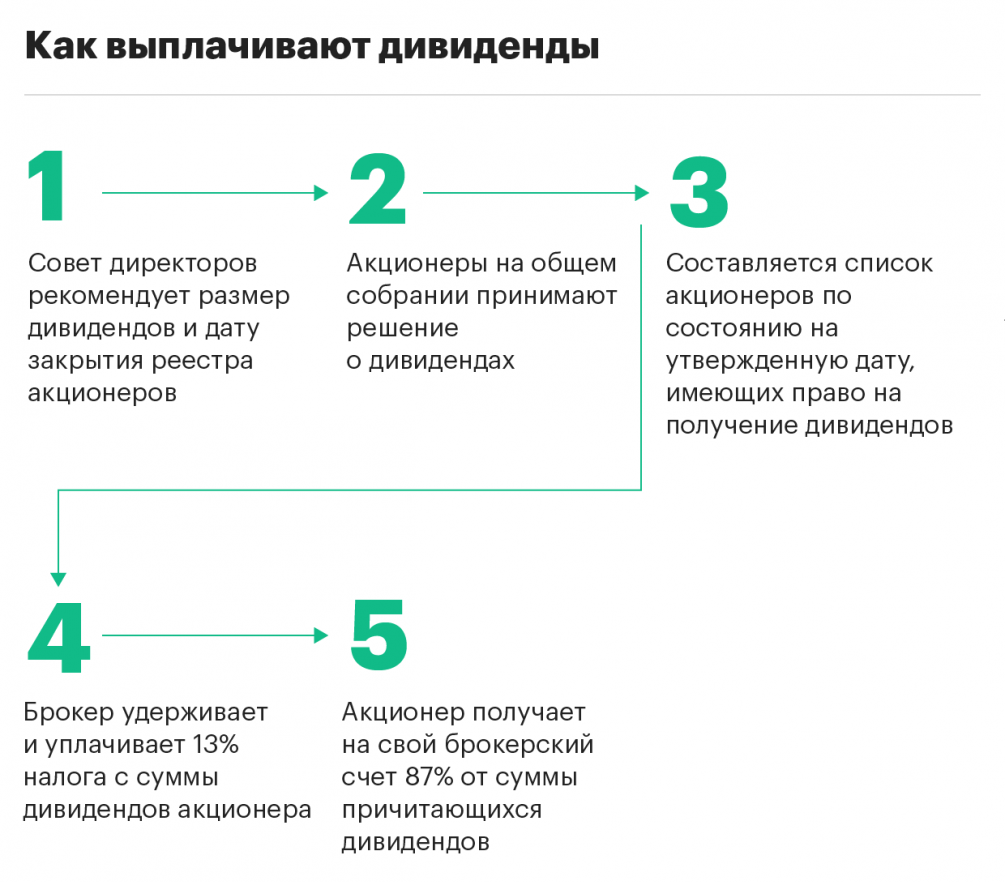

Дивиденд — это любой доход участника компании или акционера, полученный от компании при распределении чистой прибыли пропорционально доле в уставном капитале (п. 1 ст. 43 НК РФ). Если по итогам года компания получает прибыль, эти деньги распределяются между лицами, владеющими акциями или долями. Решение по размеру и срокам выплат дивидендов принимает общее собрание.

Еще к дивидендам относятся сверхнормативные проценты, которые налоговый резидент РФ выплачивает иностранной компании по контролируемой задолженности (п. 6 ст. 269 НК РФ).

Если компания работает с иностранными контрагентами и получает доход из-за рубежа, и в той стране этот доход считается дивидендом, в России он тоже будет признаваться дивидендом.

К дивидендам можно отнести и выплаты из прибыли прошлых лет, при условии, что чистая прибыль не направлялась в резервный фонд или фонд акционирования работников, а в уставе зафиксирован такой порядок распределения прибыли (письмо Минфина России от 20.03.2012 № 03-03-06/1/133).

Причем выплачивать дивиденды при УСН следует из прибыли общества после налогообложения. Чистую прибыль при этом необходимо определять по данным бухгалтерской отчетности, чтобы избежать недопониманий с налоговыми органами. Учтите, что выплату дивидендов нельзя внести в графу «расходы», чтобы уменьшить налогооблагаемую базу, поскольку их нет в закрытом перечне расходов, которые можно учесть.

Основные признаки, по которым выплаты можно признать дивидендами: они сделаны из чистой прибыли и прямо пропорциональны величине доли участника или акционера в уставном капитале. Например, если уставный капитал общества принадлежит участникам в долях 35%, 40% и 25%, дивиденды они получат в размере 35%, 40% и 25% от распределяемой прибыли соответственно.

Поэтому к дивидендам нельзя отнести:

Когда можно выплачивать дивиденды, а когда нельзя

Дивиденды можно выплачивать, когда есть чистая накопленная прибыль по балансу (нераспределенная прибыль).

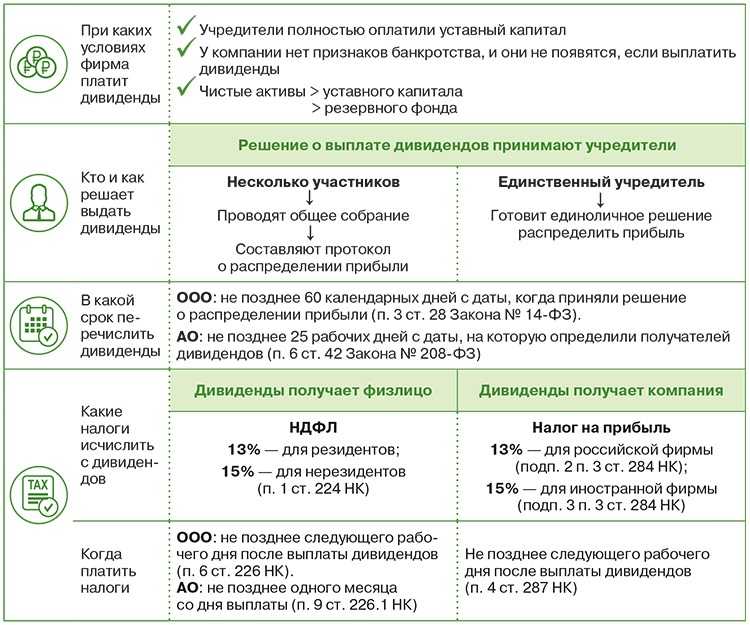

Распределять ее между участниками ООО или отдавать единственному участнику можно в строго установленные сроки. Обычно это квартал или год, что логично:

-

сдали отчеты;

-

подсчитали чистую прибыль;

-

выплатили дивиденды.

Периодичность распределения фиксируется в Уставе ООО. Владелец компании не может менять этот порядок самовольно. Написано «раз в квартал» — делим прибыль не более четырех раз в год. Ограничение: прибыль должна быть. Нельзя распределить убыток.

Периодичность же выплат может быть любой. Распределили по миллиону на каждого — можно перечислять по 333’333,33 ₽ за минусом налогов тремя траншами. Но есть нюанс. С момента распределения до полной выплаты дивидендов участникам ООО должно пройти не более 60 дней — назначайте даты перечислений правильно.

Опытный главбух знает, как правильно начислять и выплачивать дивиденды, сдавать отчетность. Передавайте учет в Консалтинговый центр Профдело и получайте в свое распоряжение целую команду опытных специалистов. Зарабатывайте дивиденды, а мы все оформим.

Подробнее об услуге

Коснемся расчета сумм дивидендов. Единственный участник забирает 100%. Совладельцам положены дивиденды в частях, соответствующих их взносам в уставный капитал. Может быть и другой порядок распределения, зафиксированный в Уставе ООО.

Дивиденды нельзя выплачивать, если:

-

нет прибыли или есть убыток;

-

у компании есть признаки банкротства;

-

участнику, вышедшему из ООО, не выплачена его доля;

-

участники не до конца внесли свои доли в уставный капитал;

-

дата выплаты попадает в период с 01 апреля по 01 октября 2022 года — почему это так, читайте в главе «Что изменилось в 2022 году по дивидендам».

Важно! Если выплата дивидендов поставит компанию на грань банкротства, то распределять чистую прибыль нельзя. У налоговиков обязательно возникнут претензии.. КЦ Профдело в таких случаях формирует уведомление компании-клиенту с указанием возможных последствий, бережет от рискованных шагов.

КЦ Профдело в таких случаях формирует уведомление компании-клиенту с указанием возможных последствий, бережет от рискованных шагов.

Источник дивидендов ООО

Компания не может взять любые деньги, что есть в её распоряжении на текущий момент, и выплатить из них дивиденды учредителям. Они выдаются из чистой прибыли — тех средств, что останутся у организации после уплаты налогов, взносов, задолженностей и других обязательств. Подробнее о том, какие выплаты считаются дивидендами, можно прочесть в 43 статье НК РФ.

В той же статье указаны доходы, которые не относятся к дивидендам. В том числе:

- выплаты в рамках взносов участников в УК при ликвидации компании;

- акции, которые компания передала в собственность своим участникам;

- выплаты единственному участнику НКО на операции в рамках её деятельности по уставу.

При распределении средств нужно опираться на Отчёт о финрезультатах — показатель чистой прибыли указан в отдельной строке.

Участники могут получить дивиденды не только в денежной, но и натуральной форме. Если выплачиваются деньги, их можно выдать из кассы или перевести на счёт.

Особенности налогообложения дивидендов

Правила налогообложения дивидендов установлены статьей 275 НК РФ. Согласно кодексу, налоговым агентом является компания, которая выплачивает вознаграждения. То есть именно она несет ответственность за исчисление и выплату сборов. Получателям дивидендов ничего уплачивать не требуется. Налог нужно оплатить не позже следующей после выдачи средств даты.

По отношению к дивидендам применяется специальный порядок налогообложения. Он автономен и не определяется системой выплат налогов, которая принята на предприятии. К примеру, даже если ЮЛ находится на УСН, он обязан оплатить сбор в принятом размере. Принятая налоговая ставка едина для всех, кроме лиц, которые имеют право на льготные условия.

Для расчета суммы к оплате используется следующая формула:

Н = К * Сн * (д – Д)

В формуле используются значения:

- Н – итоговый размер налогового сбора.

- К – отношение вознаграждения конкретного человека к сумме всех дивидендов.

- Сн – ставка.

- д – сумма всех дивидендов.

- Д – размер дивидендов, которые были выплачены лицу в прошедшем и текущем отчетном периоде.

О значении «Д» имеет смысл сказать дополнительно. При расчетах фигурируют только те суммы, которые раньше не учитывались при высчитывании налогооблагаемой базы. В расчет не принимаются вознаграждения, ставка по которым равна нулю. Из малого «д» нужно извлечь сумму вознаграждений, которые были переведены нерезидентам РФ.

ВАЖНО! В результате расчетов может сложиться такая ситуация, по которой размер дивидендов, которые получила компания, будет больше суммы вознаграждений, распределенных по сторонним лицам. В этом случае значение, возникшее вследствие использования формулы, будет отрицательным

В подобной ситуации никаких налогов платить не нужно.

Как платить НДФЛ по ставке 15% и отчитываться по нему

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности.

Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

| Ставка НДФЛ | Налог | Пени | Штраф |

|---|---|---|---|

| 13% | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| 15% | 182 1 01 02080 01 1000 110 | 182 1 01 02080 01 2100 110 | 182 1 01 02080 01 3000 110 |

КБК для уплаты НДФЛ в 2021 году

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/).

Дивиденды выплатили, а отказ не опубликовали — чем рискуем

Актуальный и волнующий вопрос — обязательно ли размещать на Федресурсе заявление об отказе от моратория на банкротство для выплаты дивидендов в 2022 году? Будут ли последствия у компании, если в период с 01.04.2022 по 01.10.2022 она выплатит дивиденды без отказа от моратория?

Штрафов за такие действия нет. От налоговиков можно ожидать чего угодно, поэтому риск неблагоприятных последствий возможен:

- решения о распределении прибыли и выплате дивидендов, принятые в период моратория, могут быть признаны недействительными как противоречащие «банкротному» законодательству;

- налоговые органы могут переквалифицировать выплату дивидендов в выплату зарплаты сотрудникам-участникам с доначислением страховых взносов;

- при выплате дивидендов имуществом есть риск доначисления НДС.

Важно! Если в периоде моратория распределялась прибыль, то после публикации отказа от моратория на Федресурсе действительность ранее принятых собранием решений о распределении прибыли и выплате дивидендов можно подтвердить решением собрания участников. Это поможет исключить признание таких решений недействительными (п

2 ст. 181.4 ГК РФ).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Общие принципы налогообложения

Подоходный сбор с полученных доходов уплачивают все физические лица. К налогоплательщикам относятся не только российские граждане, но и представители иных государств, которые получают любой вид заработка или вознаграждений в нашей стране.

В большинстве случаев сам гражданин налог не платит, за него это делает работодатель. Организация выступает в роли налогового агента при начислении и выплате заработной платы, пособий и прочих вознаграждений. Установленные в п. 6 ст. 226 НК РФ сроки выплаты НДФЛ с заработной платы и премий в 2020 году останутся прежними: не позднее следующего дня после выплаты, а для отпускных и больничных — не позднее последнего дня того месяца, в котором выплатили.

С некоторых видов поступлений налогоплательщики обязаны самостоятельно исчислить и уплатить сборы в ФНС. Исчерпывающий перечень этого рода поступлений и доходов утвержден в статье 228 НК РФ. К ним следует относить:

- Деньги от продажи имущества и некоторых активов. Например, продажа квартиры или доли в ней.

- Средства, полученные в качестве оплаты по договорам аренды.

- НДФЛ с выигрышей и призов в 2020 году: выигрыши в пределах 15 000 рублей, полученные от организаторов лотерей и букмекерских контор.

- Суммы, полученные от организаций, предпринимателей, физлиц, не являющихся налоговыми агентами.

- Доходы, с которых не удерживали НДФЛ.

- Заработок, полученный за пределами территории нашего государства.

- Деньги, права и активы, полученные в виде наследства от авторов (литература, искусство, наука).

1) За каждую непредставленную вовремя справку 2-НДФЛ — штраф 200 рублей.

1) Нарушение сроков подачи 6-НДФЛ — штраф 1 000 руб. за каждый полный или неполный мес. просрочки.

2) После 10 дней просрочки отчётности по расчёту 6-НДФЛ налоговая инспекция вправе приостановить операции по банковским счетам и переводы электронных денежных средств.

3) За предоставление недостоверных сведений — штраф 500 рублей (1 документ). Но если вы самостоятельно обнаружите и вовремя исправите ошибки в документе раньше, чем это сделает налоговая, то этот штраф вас не коснётся.

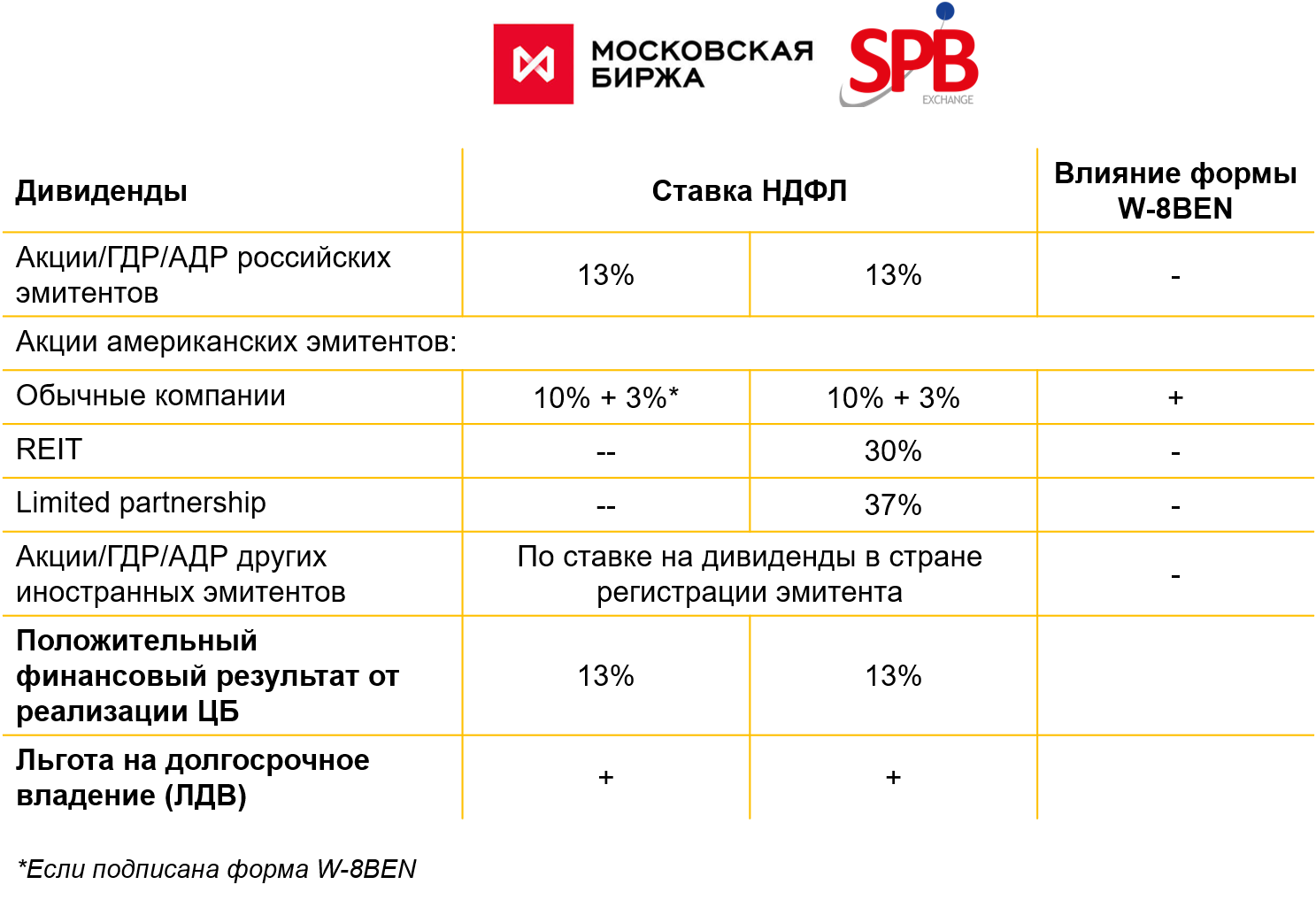

35% – это максимальная ставка по НДФЛ. Минимальная равна 13%. Ее платит подавляющее большинство плательщиков. По данной ставке исчисляются налоги при получении заработной платы и других видов доходов, включая сдачу в аренду имущество, недвижимость или транспортные средства.

Ставка 15% применяется для доходов лиц, не являющихся налоговыми резидентами РФ, в том случае, если они получают доход от российской организации.

9% – старая ставка для доходов физических лиц. Но с первого декабря 2015 г. она поднялась с 9 на 13%. 9%-ная ставка нынче действует только для налоговых резидентов РФ, если они получают доход в виде дивидендов от инвестиций в российские компании, также для вкладов, сделанных до 2015 г.

Помимо того, что, осуществляя оплату налога, необходимо соблюсти сроки уплаты НДФЛ, также следует:

Правильно определить сумму налога к уплате. При этом у плательщика есть возможность уменьшить сумму налога (например, при наличии аванса, уплаченного иностранным сотрудником, который работает на основании патента).

О том, как воспользоваться таким правом, читайте в материале «Что сделать, чтобы уменьшить НДФЛ иностранца на патенте на самостоятельно уплаченный им аванс».

Не ошибиться с налоговым органом, которому следует перечислить налог.

Читайте об этом в статье «Как поступить, если НДФЛ за подразделение попал в инспекцию головного офиса?».

Правильно заполнить платежное поручение.

Предлагаем вам ознакомиться с примером оформления платежного поручения, а также с некоторыми рекомендациями, которые помогут избежать ошибок при заполнении указанного документа в нашем материале.

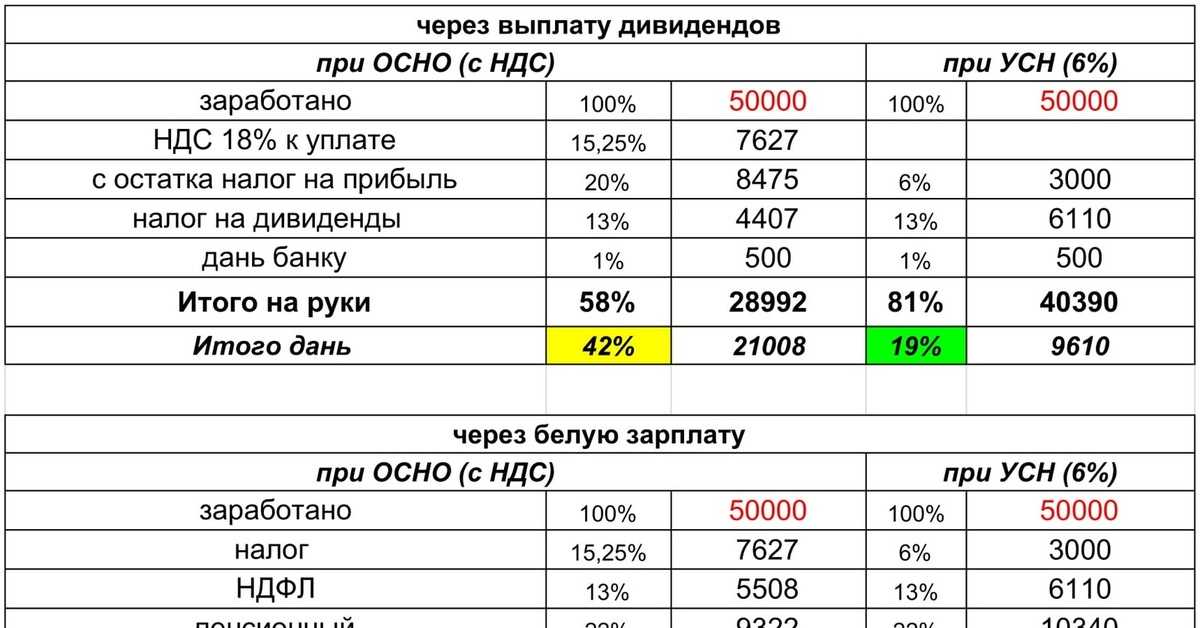

Дивидендная схема может не дать налоговой экономии

Применение дивидендной схемы всегда выгодно в случае, если используется в рамках юридического лица по упрощенной системе налогообложения со ставкой 6% или ЕНВД. А вот если вы будете выплачивать дивиденды в компании, находящейся на основной системе налогообложения, либо упрощенной со ставкой 15% — не исключены, наоборот, налоговые потери от ее применения.

Дело в том, что вы не сможете зачесть в расходы в целях исчисления налога на прибыль (единого налога) затраты по оплате труда сотрудников и сами страховые взносы. Если у вас есть более или менее достоверные прогнозы относительно выручки, затрат, понимание размера ФОТ на соответствующий год — вы можете провести расчеты и понять, насколько для вас экономически целесообразно применение этой схемы.

Кроме того, стоит учитывать, что при выплате дивидендов предприятием, которому требуются расходы, налогоплательщик, как правило, пытается достигнуть сразу две взаимоисключающие цели. Во-первых, уменьшить прибыль, чтобы платить меньше налог на прибыль. Во-вторых, заплатить больше дивидендов, которые и выплачиваются как раз за счет прибыли. А сделать это, естественно, невозможно.

Поэтому дивидендную схему с точки зрения налоговой экономии зачастую более выгодно трансформировать таким образом, чтобы использовать ее как механизм рефинансирования денежных средств. Для этого она применяется уже в рамках не одного, а двух юридических лиц, одно из которых, например, находится на основной системе налогообложения, а другое обязательно применяет УСН с налоговой ставкой 6%.

Как налоговому агенту рассчитать и перечислить в бюджет НДФЛ по увеличенной ставке

Налоговые агенты по НДФЛ — это организации, ИП, нотариусы или адвокаты, которые выплачивают доходы физическим лицам: зарплату, дивиденды, проценты по депозитам и т. п. Налоговые агенты обязаны удерживать НДФЛ при выплатах в пользу физических лиц и перечислять его в бюджет.

Повышенная ставка НДФЛ применяется к сумме, превышающей 5 млн рублей в год. А к той части, которая меньше или равна 5 млн рублей в год, применяется стандартная 13%-ная ставка.

Зарплата директора за год составила 8 млн рублей. По ставке 15% нужно облагать только 3 млн рублей, а к сумме в 5 млн рублей нужно применить ставку 13%. Общая сумма налога за год будет равна:

НДФЛ = 5×13% + 3×15% = 0,65 + 0,45 = 1,1 млн рублей

В первые два года после увеличения ставки НДФЛ действует «переходное» правило расчета лимита. Выше мы перечислили виды доходов налоговых резидентов и нерезидентов, для которых нужно применять повышенную ставку. В 2021 и 2022 году ставка 15% будет применяться только в случае, когда лимит в 5 млн рублей превышен по каждому виду дохода отдельно (п. 3 ст. 2 закона № ).

Для применения повышенной ставки достаточно того, чтобы хотя бы один из видов дохода превысил лимит. При этом, если другой вид дохода остался в рамках лимита, то эта сумма в годах полностью облагается по ставке 13%.

Например, бывает, что директор компании одновременно владеет долей в ее уставном капитале. В таком случае он будет получать и зарплату, и доходы в виде дивидендов от участия в бизнесе.

Зарплата директора за 2021 год составила 4 млн рублей, а дивиденды от той же компании — 3 млн рублей. Общая сумма дохода за год превысила 5 млн рублей. Но т. к. по каждому из видов сумма не превышает лимит, то весь доход директора (7 млн рублей) в 2021 году нужно будет облагать по ставке 13%.

НДФЛ = 7×13% = 0,91 млн рублей

Но если такая же ситуация возникнет в 2023 году или позднее, то порядок расчета станет другим. Превышение лимита будет считаться по совокупному доходу. Организация должна будет удержать налог по ставке 13% с 5 млн рублей и по ставке 15% — с 2 млн рублей.

НДФЛ = 5×13% + 2×15% = 0,95 млн рублей

Если директор в 2021 году получит зарплату 6 млн рублей и дивиденды 3 млн рублей, то 6 млн рублей нужно облагать НДФЛ с учетом превышения лимита, а 3 млн рублей — по ставке 13%.

НДФЛ = 5×13% + 1×15% + 3×13% = 1,19 млн рублей

Каждый из налоговых агентов платит налог только за тот доход, который перечисляет сам. То есть, если физлицо получает доходы от нескольких источников, каждый налоговый агент при расчете налога учитывает только тот доход, который сам выплатил физлицу. Проверять доходы работника от других источников и суммировать их не надо.

Такую проверку проведут сами налоговики. Все налоговые агенты по НДФЛ должны по итогам года не позднее 1 марта направить в ФНС информацию о выплатах в пользу физических лиц и удержанном налоге.

Специалисты ФНС соберут вместе и проанализируют информацию о каждом налогоплательщике. Если окажется, что общий доход из разных источников превысил 5 млн рублей и нужно доплатить НДФЛ, то налоговики направят уведомление об уплате самому физическому лицу. Налоговых агентов эти расчеты уже не касаются (п. 15 ст. 1 закона № ).

Петров А. В. за 2021 год получил зарплату в 3 млн рублей в ООО «Импульс» и зарплату в 1 млн рублей в ООО «Полет». Обе компании при выплате зарплаты удержали НДФЛ по ставке 13%:

НДФЛ = 3×13% + 1×13% = 0,52 млн рублей

Так как общая сумма дохода Петрова за 2021 год не превысила 5 млн рублей, то он не должен ничего доплачивать в бюджет.

Смирнов С. А. получил в 2021 году зарплату в 4 млн рублей от ООО «Старт» и зарплату в сумме 3 млн рублей в ООО «Ракета». Каждая из компаний удержала при выплате зарплаты Смирнову НДФЛ по ставке 13%:

НДФЛу = 4×13% + 3×13% = 0,91 млн рублей

Но общая сумма зарплаты Смирнова за 2021 год (7 млн рублей) превысила лимит. Поэтому налоговики, получив информацию от работодателей, пересчитали налог:

НДФЛн = 5×13% + 2×15% = 0,95 млн рублей

Таким образом, Смирнов должен сам доплатить в бюджет по уведомлению:

НДФЛд = 0,95 — 0,91 = 0,04 млн рублей = 40 тыс. рублей

НДФЛ, рассчитанный по повышенной ставке, нужно перечислить в бюджет отдельной платежкой на специальный код бюджетной классификации (КБК), введенный для 15%-ного налога:

Штраф за неполное удержание НДФЛ составляет 20% от суммы недоимки. Ставка пени зависит от организационно-правовой формы бизнесмена и длительности просрочки:

В квартале 2021 года можно избежать штрафов и пени за неверный расчет повышенного НДФЛ. Для этого налоговый агент должен сам найти ошибку и доплатить налог до 01.07.2021 (п. 4 ст. 2 закона № ).

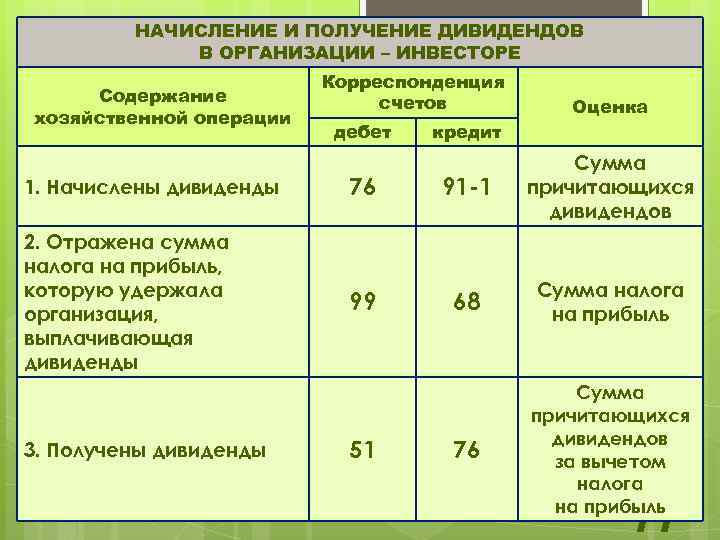

Кто платит и удерживает налоги с дивидендов

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

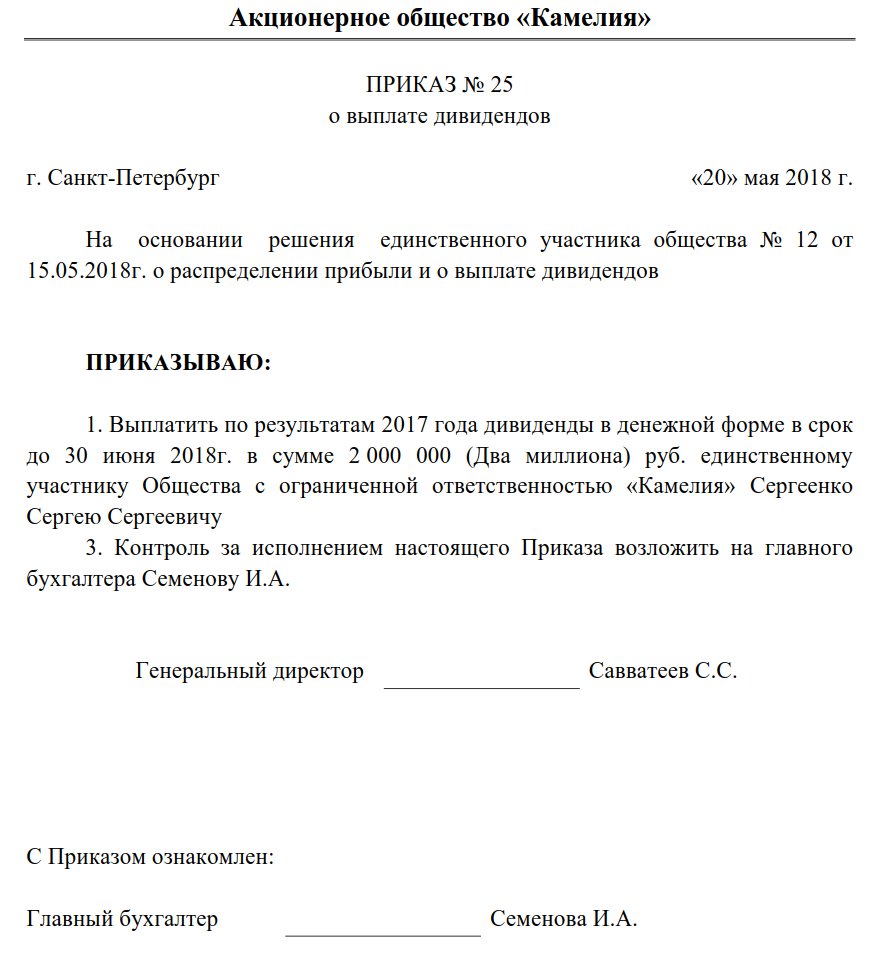

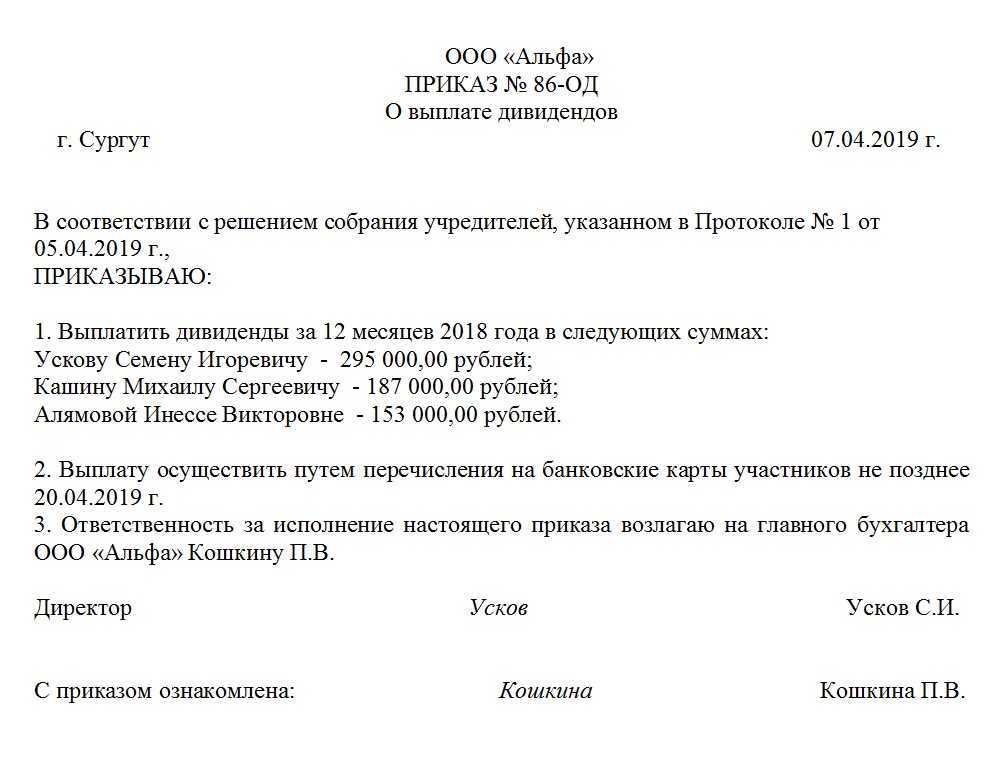

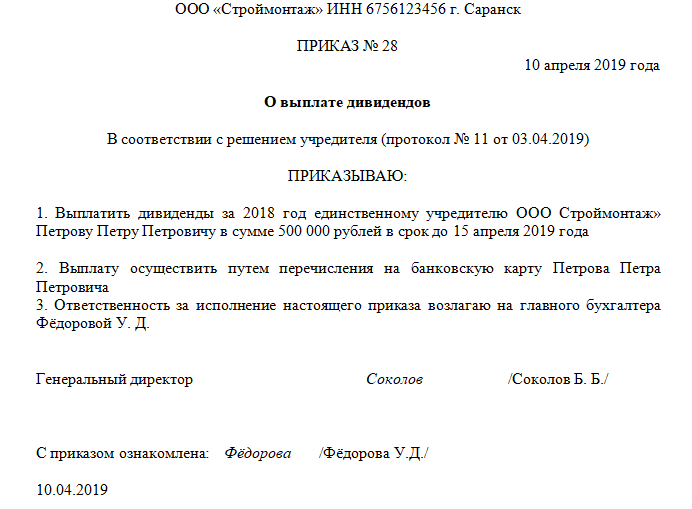

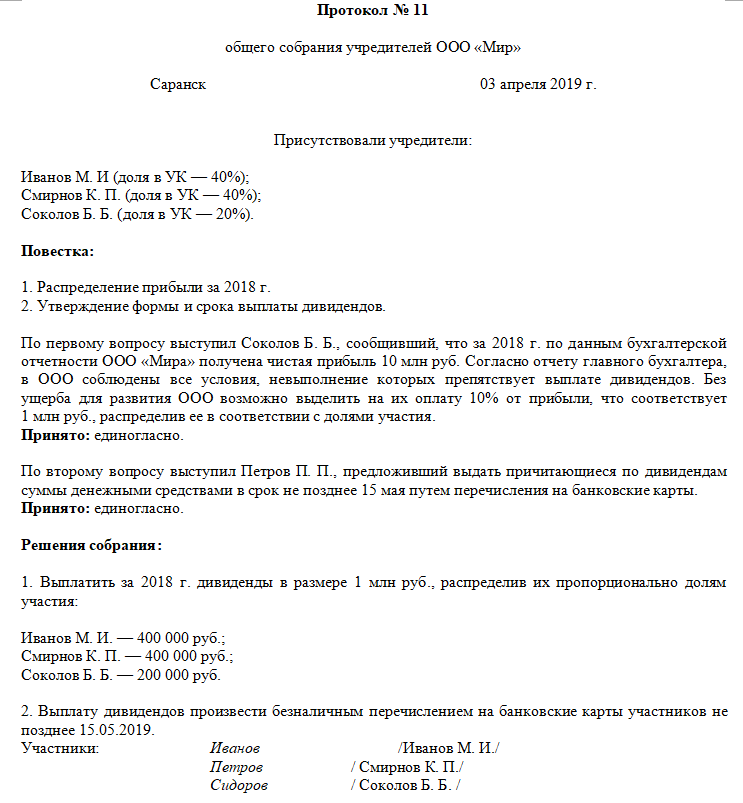

Пример 1. 25 марта 2014 года финансовая служба ООО «Конфетпром» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ». Акционеру ООО «Конфетпром», согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО «Конфетпром» 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО «Конфетпром» от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО «ИнвестСоюз», владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица — Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО «Конфетпром» и владеющим 25% доли уставного капитала общества.

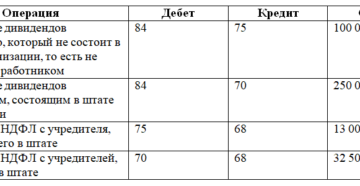

ООО » Конфетпром», являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица — ЗАО «ИнвестСоюз» по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО «Конфетпром» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.

Кого затронет прогрессивная ставка НДФЛ

Как мы уже сказали выше, к изменениям следует готовиться россиянам, годовой доход которых выходит за рамки установленного лимита. Много ли таких граждан в нашей стране? На основании указанной суммы и положений НК РФ (гл. 23) несложно вычислить, что речь идет о доходе свыше 416,667 тыс. рублей в месяц.

Эксперты оценивают численность россиян с таким доходом менее чем в 1% от общего количества населения с расселением преимущественно в столичных регионах (Москва, СПб, Казань) и регионах добычи нефти (Ямало-Ненецкий и Ханты-Мансийский автономные округи).

Предусмотрена прогрессивная ставка НДФЛ и в отношении иностранных физических лиц. Речь идет о доходах от трудовой деятельности нерезидентов следующих категорий:

- высококвалифицированные иностранные специалисты;

- иностранцы, работающие по патенту;

- участники Государственной программы по переселению в РФ.