Процент подоходного налога с заработной платы в году в России — новые ставки | Адвокаты Онлайн

Таким образом, налог должен вернуться во второй половине 2024 года — ведь проценты за текущий год государство получает в следующем. Купоны абсолютно всех облигаций федерального займа, муниципальные, корпоративные облагаются налогом.

Год выпуска и сумма значения не имеют. Данные в налоговую передает брокер. Самостоятельно считать ничего не нужно. Это отчисления в пенсионный, фонд социального страхования, медицинская страховка и взносы за степень травмоопасности производства. Последние могут варьироваться и увеличивать налог для работодателя. НДФЛ К нему также относится ранее упомянутый подоходный налог. Но сюда входят все основные налоги для физических лиц. Разберем их подробнее

Обратите внимание, что мы приводим процент для налоговых резидентов России

Это все, кто находится в стране не менее 183 календарных дней в течение года. Для нерезидентов налоги другие. Заблуждением является, правило: «Если я сдаю квартиру на 11 месяцев, не нужно платить налог». Вы обязаны указать заработок в декларации 3-НДФЛ. К нему относят несколько видов доходов из-за рубежа: — дивиденды и проценты, выплаты страховки, пособий, пенсии, стипендии; — выплаты по ценным бумагам, полученные от эмитента российских депозитарных расписок; — за работу на зарубежные фирмы; — доходы с использованием в других странах имущества, авторских и смежных прав; — от продажи имущества за границей; — от использования транспортных средств.

Однако из суммы выигрыша нужно предварительно вычесть 4000 рублей. То есть если вы выиграли 3000 рублей, платить ничего не нужно. Поскольку лотереи в России организует только государство, все остальные выигрыши считаются рекламой.

Но зачастую организатор акции заранее закладывает налог в приз и платит его за вас. Другое дело, что если вещь стоит дешевле 250 тысяч рублей или вы продали ее за ту же цену, что купили или дешевле — платить ничего не нужно. Поэтому в обычной жизни, например, продажа смартфона налогом не облагается. В каждом регионе ставка налога своя. Измеряется в зависимости от кадастровой стоимости квартиры комнаты или, например, льгот.

В случае снижения заработной платы, вероятность снижения процента взносов возрастает. Изменения в законодательстве. Введение новых налоговых ставок и изменения в законодательстве могут влиять на процент взносов.

Например, если будет введен новый налог на зарплату, процент взносов может быть увеличен, чтобы учесть этот новый налог. Политическая ситуация. Политические решения и приоритеты правительства могут повлиять на процент взносов на заработную плату. Например, политическое решение об увеличении социальных программ может привести к повышению процента взносов для обеспечения финансирования этих программ.

Демографические факторы. Сюда относится зарплата, доходы от сдачи имущества в аренду и прочие поступления. Каждый гражданин обязан самостоятельно или через агента, заплатить такой налог. Для резидентов Резидентами считаются граждане РФ, которые прожили на территории страны более 183 дней в году. Если человек имеет гражданство другой страны, чтобы стать резидентом, он должен находиться в России больше 183 дней и иметь ВНЖ.

Эту сумму заплатит работодатель, а потом передаст платежку, в которой виден начисленный доход, и сколько уплатили в бюджет. При этом, граждане не до конца понимают, как на самом деле работает увеличение ставки. Как только зарплата, прибыль от сдачи имущества в аренду и прочие поступления превышают 5 миллионов, с 1 числа этого же месяца нужно считать по повышенной. Для нерезидентов Нерезидентами считаются все граждане иностранных государств, которые не получили ВНЖ и россияне, что находятся за границей сроком больше 183 дней.

Релоканты, если они переехали на несколько месяцев, не попадают под эту категорию. С 1 января 2024 года будет действовать новая система работы с удаленщиками. Нерезиденты должны платить за себя. На сайте ФНС есть специальный калькулятор, чтобы определить суммы, и образцы документов, чтобы правильно заполнить. Взносы Взносы — косвенные налоги. Нельзя считать их прямыми, потому что они связаны с пенсиями и медицинским страхованием.

В платежках о них ни слова, поэтому большинство людей не знают, сколько реально заплатит работодатель с их зарплаты. Из этого пенсионного фонда формируется текущий баланс ПФР. Фактически, за сегодняшних пенсионеров платят рабочие. Государство в 90-ые и 00-ые потратило накопления, и теперь приходится как-то выкручиваться.

Тратится на спонсирование поликлиник и больниц.

Тарифы страховых взносов в 2024 году

В целом, размер ставок для взносов в 2024 году такой же, как и в 2023-м, и также, как и в прошлом году, взносы не делятся по видам.

Общие

Если у работодателя нет оснований для применения льготных ставок, он платит взносы по базовым тарифам. В 2024 году общий размер страховых выплат составляет, как и раньше, 30%.

Однако общий размер некоторых взносов ограничен предельной базой. Он индексируется в зависимости от роста заработной платы сотрудника. Так, когда его годовой доход достигает порога базы — взносы нужно платить по уменьшенной ставке в размере 15,1%.

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

|---|---|---|---|

| I | 0,2 | XVII | 2,1 |

| II | 0,3 | XVIII | 2,3 |

| III | 0,4 | XIX | 2,5 |

| IV | 0,5 | XX | 2,8 |

| V | 0,6 | XXI | 3,1 |

| VI | 0,7 | XXII | 3,4 |

| VII | 0,8 | XXIII | 3,7 |

| VIII | 0,9 | XXIV | 4,1 |

| IX | 1,0 | XXV | 4,5 |

| X | 1,1 | XXVI | 5,0 |

| XI | 1,2 | XXVII | 5,5 |

| XII | 1,3 | XXVIII | 6,1 |

| XIII | 1,4 | XXIX | 6,7 |

| XIV | 1,5 | XXX | 7,4 |

| XV | 1,7 | XXXI | 8,1 |

| XVI | 1,9 | XXXII | 8,5 |

Тарифные ставки для каждого класса риска в 2024 году

Пониженные

Для определённых категорий работодателей предусмотрены специальные, пониженные тарифы. В 2024 году ставки выглядят следующим образом (выделено 3 группы страхователей):

| Группы пониженных взносов | Тариф взносов | Комментарий |

|---|---|---|

|

Первая группа для:

|

15% | Пониженный тариф применяется к части зарплаты, превышающей МРОТ |

|

Вторая группа (п. 2.2 ст. 427 НК) для: |

7,6% | Пониженный тариф применяется для выплат в пределах базы. Сверх базы |

|

тариф 0% | |

|

Третья группа (п. 2.3 ст. 427 НК) для:

|

0% |

Пониженные тарифы для страховых взносов в 2024 году

Дополнительные

Для работодателей, которые задействуют сотрудников на опасном или вредном производстве, предусмотрены дополнительные выплаты по взносам. В 2024 году изменений в тарифах не произойдет, а размер ставки по-прежнему зависит от класса риска и подкласса условий труда. Процентные ставки выглядят следующим образом:

| Установленный класс риска | Подкласс условий труда | Ставка дополнительных взносов в ПФР, % |

|---|---|---|

| Опасный (4 класс) | 4 | 8 |

| Вредный (3 класс) | 3,4 | 7 |

| 3,3 | 6 | |

| 3,2 | 4 | |

| 3,1 | 2 | |

| Допустимый (1 класс) | 2 | |

| Оптимальный (1 класс) | 1 |

Если работодатель не проводил оценку, выплату будут назначены по более высоким ставкам:

- Для работ, указанных в пунктах 2-18 части 1 Статьи 30 закона № 400-ФЗ от 28.12.2013 — ставка 6%.

- Для работ, указанных в пункте 1 части 1 Статьи 30 закона № 400-ФЗ от 28.12.2013 — ставка 9%.

В сервисе «Моё дело» вы сможете самостоятельно заполнить форму РСВ и подать её в налоговую

Разработанное нами программное обеспечение поможет вам не допустить ошибок в отчётности.Попробовать бесплатно

Изменения в 2024году

Каждый год Правительство России утверждает значение предельных баз в отношении взносов в ПФР, ФСС. Для отчислений В ФОМС и в соцстрах (травматизм) такие предельные суммы не предусматриваются.

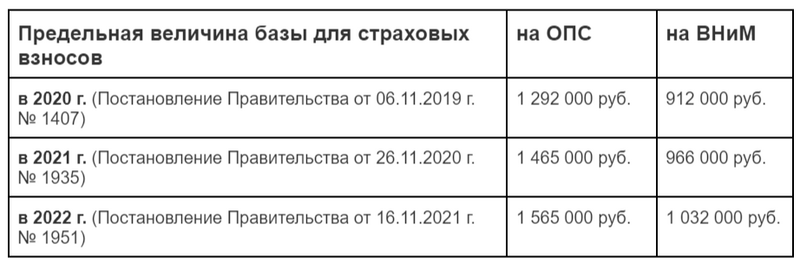

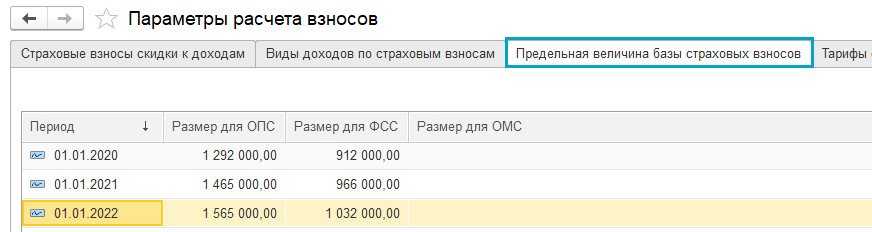

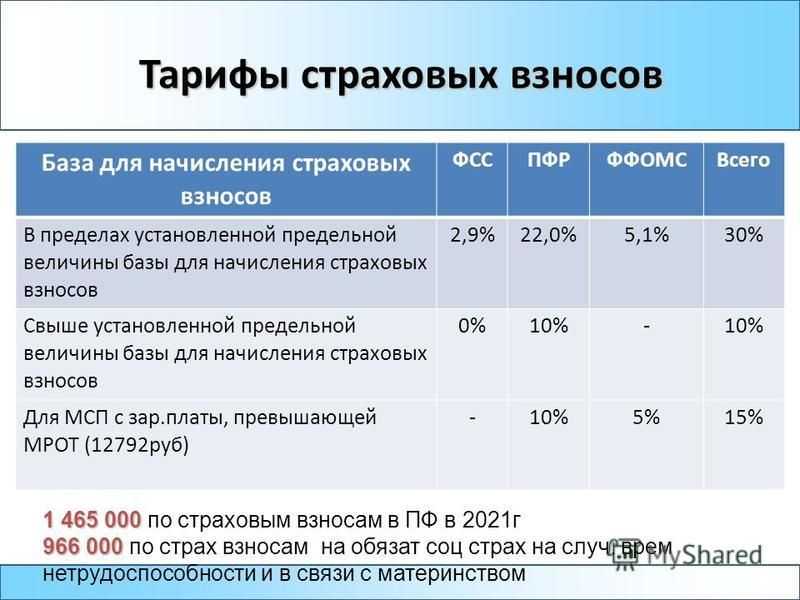

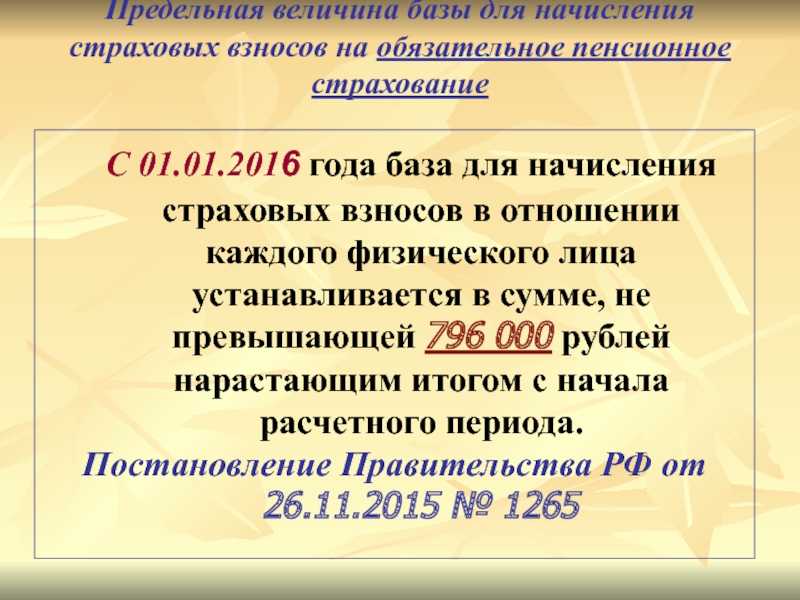

В конце 2020 года нормативный акт утвердил следующие значение ограничений суммы дохода работника, на которую взносы начисляются по основным ставкам: предельная база на пенсионные отчисления – 1 465 000 рублей, на соцстрахование – 966 000 рублей.

Для дополнительных взносов в ПФР предельные размеры также не устанавливаются.

Эти значения следует применять с 01.01.2019 и оп 31.12.2019 года. Повышение данных сумм прошло в соответствии с зафиксированным повышением уровня средней зарплаты.

В связи с этим они при применении предельных баз, должны исчислять взносы по утвержденным ставкам. Ранее при достижении определенной суммы, они могли не рассчитывать взносы с сумм доходов, превышающих предельный размер.

Законодатели также пытались вообще отменить возможность применения предельных баз в отношении ПФР. Главной целью данной меры считается покрытие нехватки средств в бюджете ПФР. Эта норма не прошла процедуры утверждения, поэтому в 2024 году страхователи имеют право применять предельные значения баз.

Ошибки, допускаемые в подсчете

| Условие | Неверная позиция | Верная позиция |

| Предприятия, применяющие пониженные тарифы отчислений, могут утратить право на использование льготы | Ошибочным является мнение, что пересчету суммы не подлежат | Пересчитать по ставкам стандартного размера придется с начала налогового периода |

| Предельная сумма вычета определяется по каждому работнику, включая трудоустроенных в течение года | Сумма лимита применяется наравне с работниками, трудоустроенными в течение налогового периода | Для предельных доходов необходимо определить сумму пропорционально отработанным месяцам и дням |

| Сумма дохода работника при переходе из головного предприятия в филиал | Доход определяется нарастающим итогом по каждому месту исполнения обязанностей | Перемещения внутри предприятия не означает увольнения, расчет предельной суммы производится по всем подразделениям |

Таблица изменений взносов

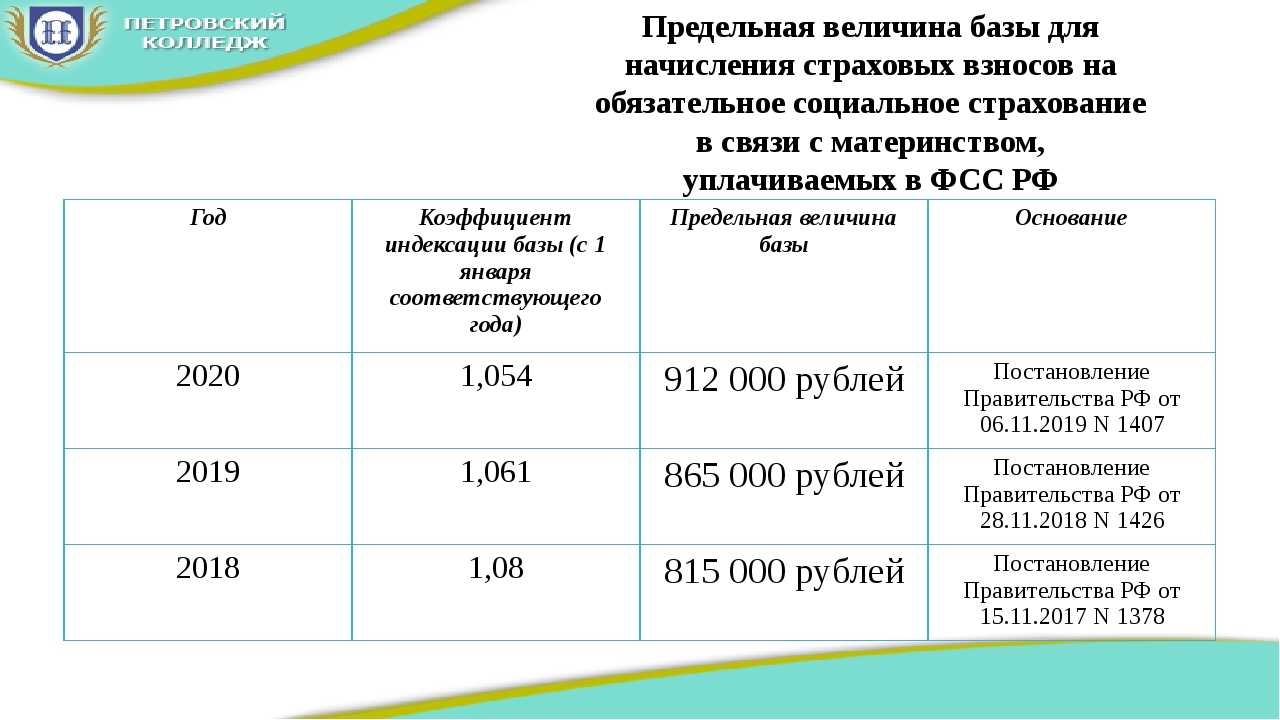

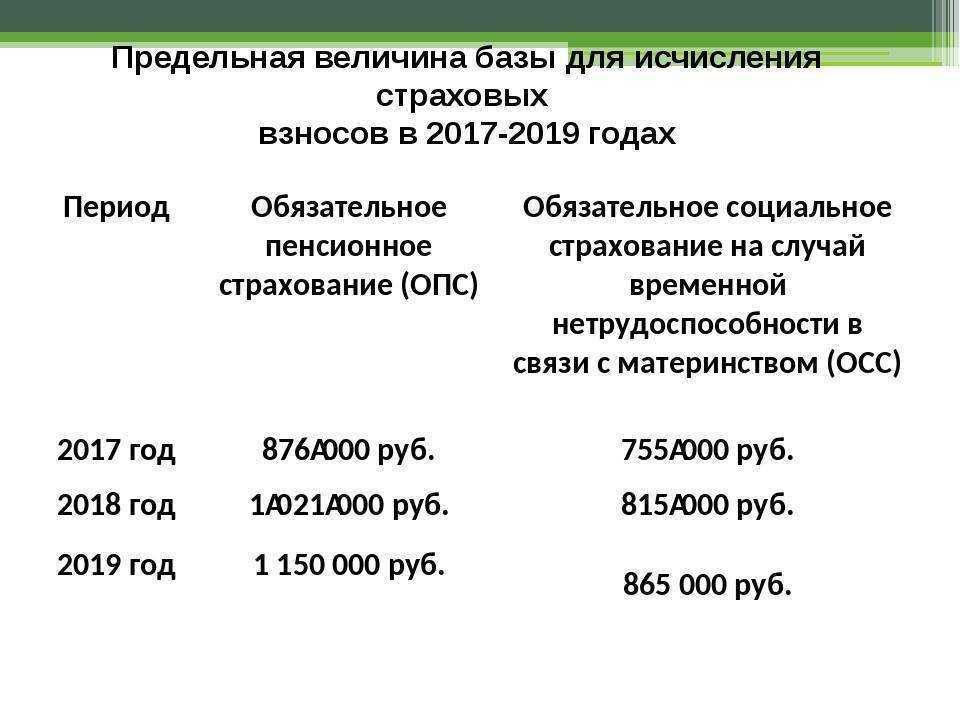

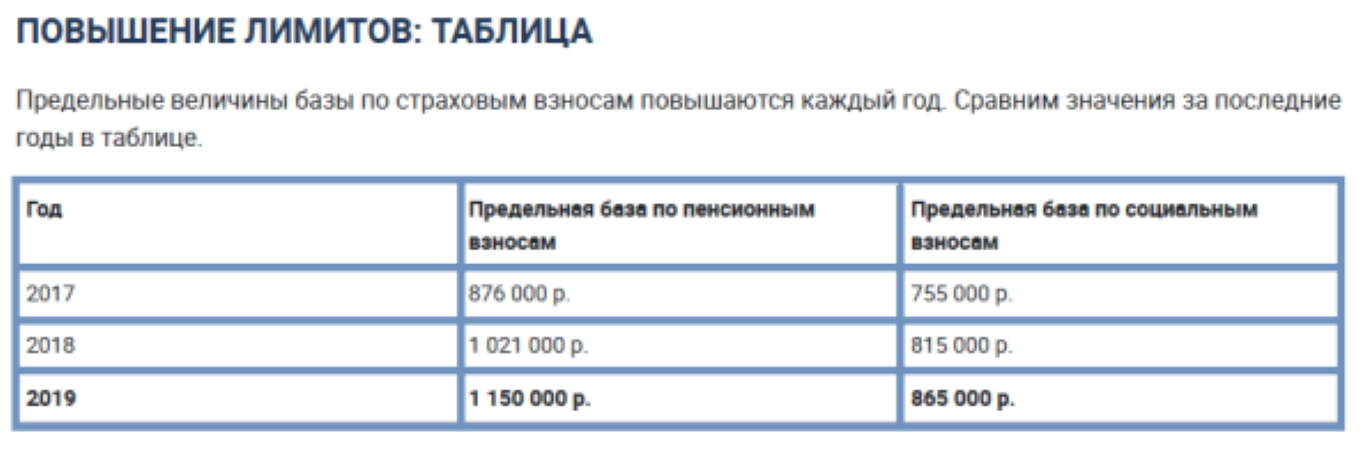

Рассмотрим в таблицах значения предельных баз для 2018 года и 2019 года.

Таблица — Предельные базы по взносам на 2024 год:

| Внебюджетный фонд | Предельная база, руб. | Действующая ставка |

| ПФР | До 1 465 000,00 включительно | 22,0% |

| ПФР | Сверх 1 465 000,00 | 10,0% |

| ФОМС | Не определена предельная база | 5,1% |

| ФСС | До 966 000,00 включительно | 2,9% |

| ФСС | Сверх 966 000,00 | 0,0% |

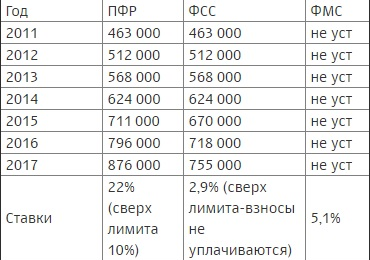

Таблица — Предельные базы по взносам, которые действовали в 2018 году:

| Внебюджетный фонд | Предельная база, руб. | Действующая ставка |

| ПФР | До 1021000,00 рублей включительно | 22% |

| ПФР | Сверх 1021000,00 | 10% |

| ФОМС | Не определена предельная база | 5,1% |

| ФСС | До 815000,00 включительно | 2,9% |

| ФСС | Сверх 815000,00 | 0% |

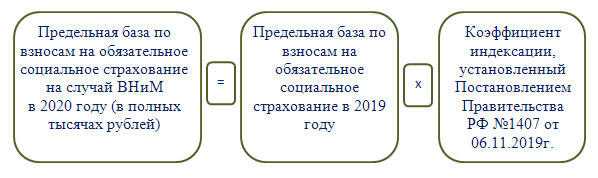

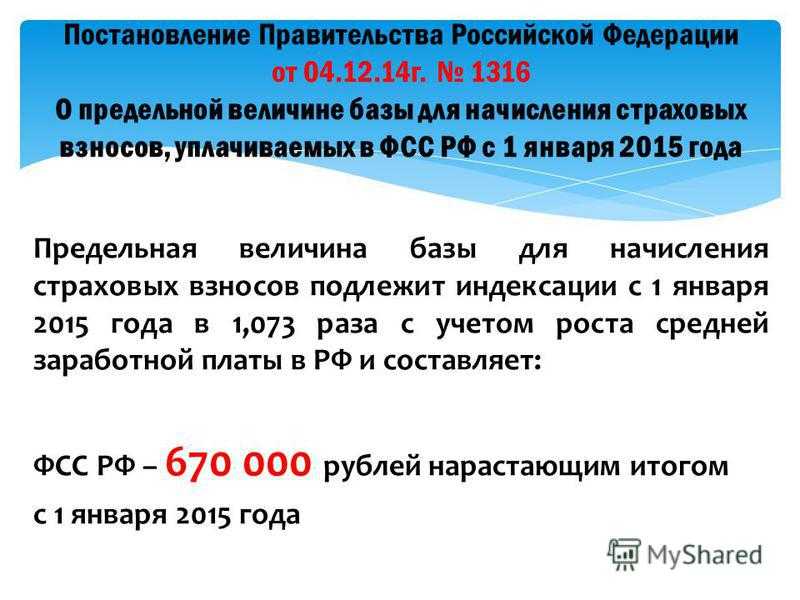

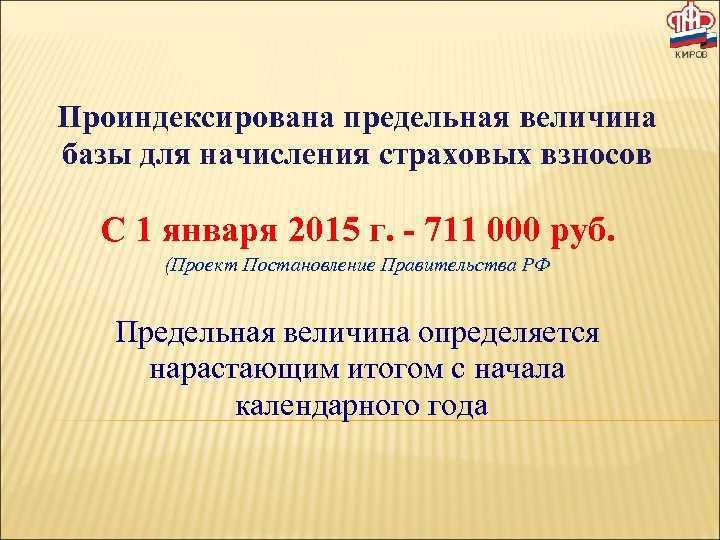

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

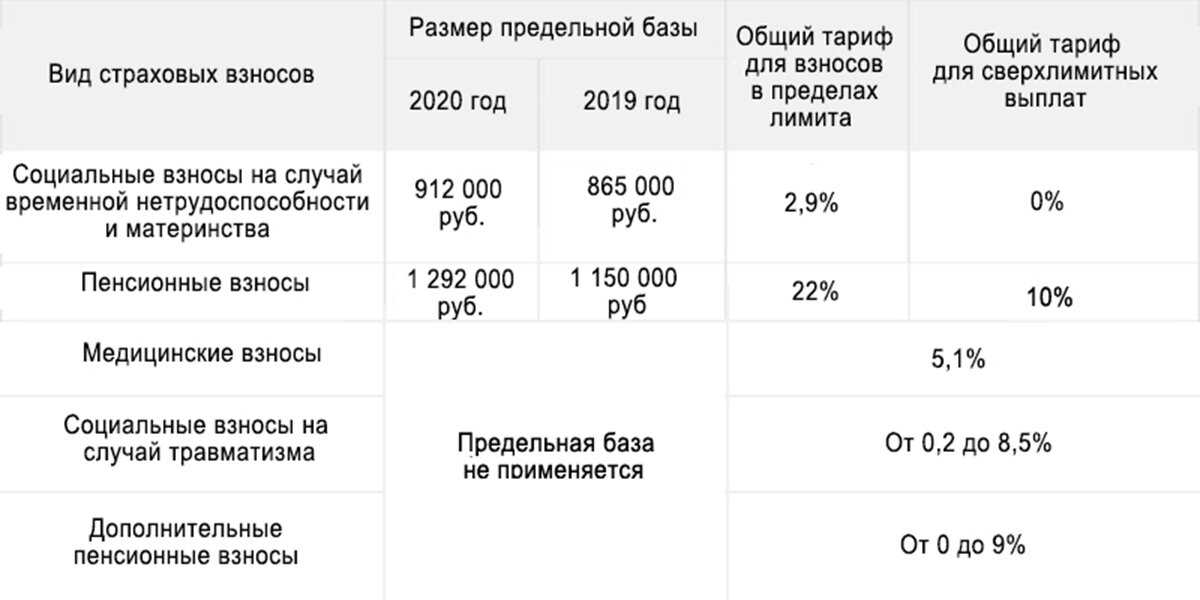

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

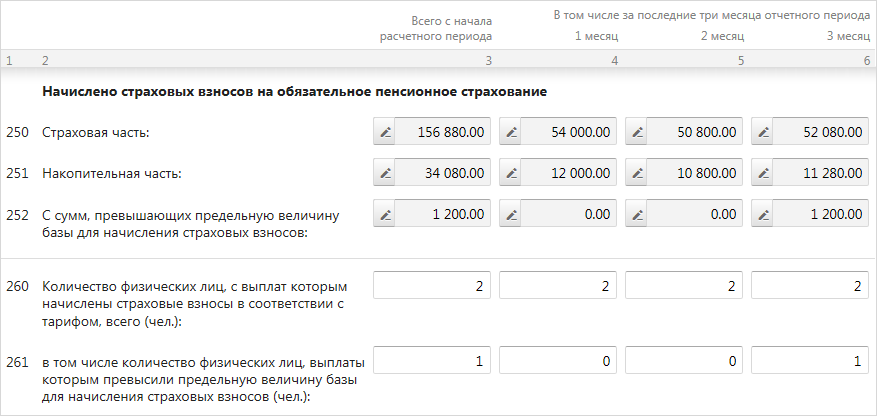

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

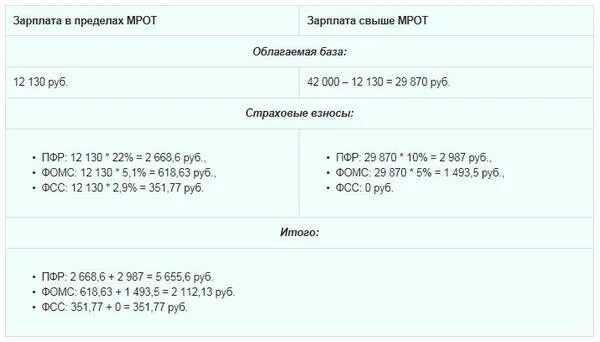

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Как страховые взносы превращаются в пенсионные баллы

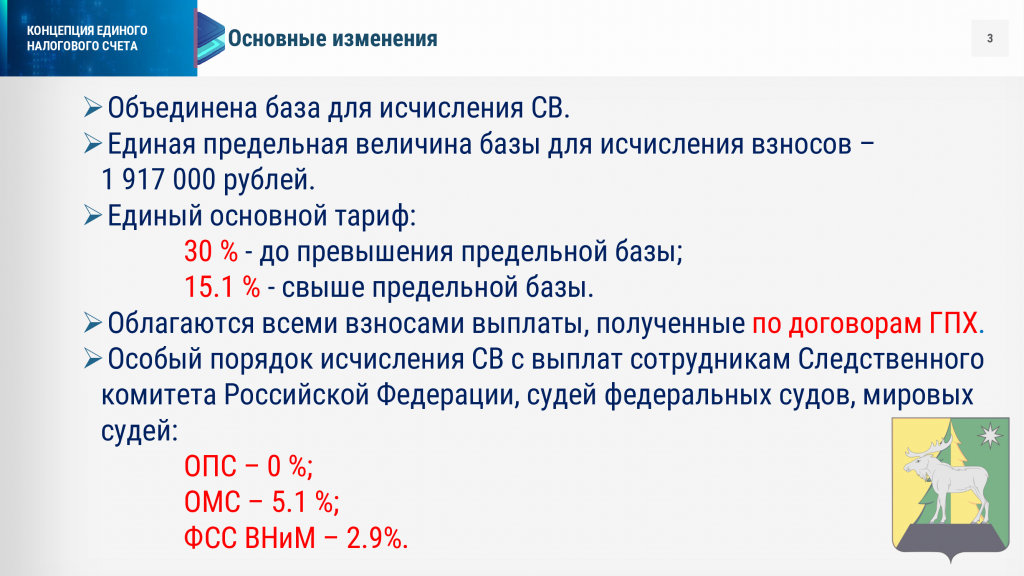

Чтобы преобразовать страховые взносы в пенсионные баллы, нам потребуется предельная база, которая в 2024 году составляет 2 млн 225 тысяч рублей. Формула конвертации взносов в баллы такова:

страховые взносы / (предельная база х 30% х 53,4%) х 10 = пенсионные баллы

Пример

Возьмём всё ту же зарплату в 50 000 рублей. За год общая сумма выплат примерно составит 600 000 рублей:

50 000 х 12 = 600 000

С этой суммы работодатель направит на формирование пенсионных взносов 96 120 рублей:

600 000 х 30% х 53,4% = 96 120

Взносы в размере 96 120 рублей за 2024 год будут сконвертированы в 2,70 пенсионного балла:

96 120 / (2 225 000 х 30% х 53,4%) х 10 = 2,70

Теперь, чтобы точно определить, не посягнуло ли государство на наши пенсионные права, подсчитаем количество баллов за пенсионные взносы по старой схеме. Раньше тариф взносов в Пенсионный фонд составлял 22%, из которых 16% шло на формирование баллов, а 6% — на фиксированную выплату.

Пример

С зарплатой в 50 000 рублей за год работодатель перечислял в фонд 132 000 рублей:

50 000 х 12 х 22% = 132 000

Из них 16% зачислялось на лицевой счёт сотрудника в ПФР. Это 96 000 рублей:

50 000 х 12 х 16% = 96 000

Взносы конвертировались в баллы по той же схеме, что и сейчас, но использовались старые ставки:

страховые взносы / (предельная база х 16%) х 10 = пенсионные баллы

С предельной базой 2024 года взносы в размере 96 000 рублей принесут нам 2,70 баллов:

96 000 / (2 225 000 х 16%) х 10 = 2,70

Другими словами, наши пенсионные права от перехода на единый тариф страховых взносов не пострадали. Несмотря на то, что сумма взносов на пенсию снизилась, количество баллов осталось прежним. Впрочем, власти и без этого ежегодно уменьшают наши пенсии, повышая предельную базу для взносов. Смотрите, как.

Форма расчёта страховых взносов (РСВ) в 2024 году

В 2024 году применяется форма РСВ, утвержденная приказом ФНС России от 29.09.2023 № ЕА-7-11/696@).

Форму РСВ подают ежеквартально, до 25 числа месяца, следующего за отчётным, третий раздел должен быть заполнен отдельно на каждого работника. При этом в первом квартале в форму вносят данные за 3 месяца, а далее, во 2, 3 и 4 квартале – нарастающим итогом за 6, 9 и 12 месяцев с разбивкой также данных за последние три месяца отчётного периода. За несвоевременно сданный отчёт налоговики имеют право приостановить операции по банковским счетам организации.

Если среднесписочная численность работников в вашей компании не более 10 человек, то можно подать форму в бумажном виде. В остальных случаях она подаётся в электронной форме. Форма, которая подана в нарушение этого правила не в электронном виде, считается не поданной.

Подготовить форму РСВ можно при помощи специальных программ, заполнить на бумаге ручкой от руки (синими или чёрными чернилами, в незаполненных графах нужно поставить прочерк), распечатать и заполнить на компьютере (файл в формате tiff). Ещё один вариант – воспользоваться сервисом в личном кабинете на сайте налоговой.

Изменения, которые появились в актуальной версии РСВ, связаны с изменениями в налоговом законодательстве в части трудоустройства иностранных работников, застрахованных только в сфере обязательного медицинского или социального страхования. В общем-то, работодателей, у которых нет трудоустроенных иностранцев, эти корректировки никак не коснутся, хотя они также должны использовать новую форму РСВ.

В 1 разделе нужно заполнить суммы страховых взносов по месяцам общей суммой по единому социальному страхованию (ранее было — по каждому виду страхования отдельно)

Важно правильно указать КБК платежа и ОКТМО плательщика

В сервисе «Моё дело» вы сможете самостоятельно заполнить форму РСВ и подать её в налоговую

Разработанное нами программное обеспечение поможет вам не допустить ошибок в отчётности.Попробовать бесплатно

Если у вас нет времени или возможности заниматься подготовкой и корректировкой отчётности самостоятельно, передайте ведение бухгалтерского и налогового учёта на аутсорсинг нашим специалистам.

Расчёт и уплата страховых взносов

Общая сумма, которую нужно оплатить работодателю, зависит от ряда факторов и условий.

Разберем пример расчёта взносов.

Работодатель: ООО «Юпитер»

Ежемесячная зарплата работника: 25 000 рублей

Каждый месяц взносы рассчитываются с нарастающим итогом — то есть, с учётом уже уплаченных взносов и новых начислений.

К примеру, в январе взносы на каждого сотрудника с зарплатой 25 000 рублей составят:

25 000 * 30% = 7 500 рублей

В феврале необходимо учесть уже уплаченные взносы на предыдущий месяц и нарастающую сумму выплат сотрудникам, то есть:

(25 000 + 25 000) * 30% — 7 500 = 7 500 рублей

В марте рассчитываем по той же схеме:

(25 000 + 25 000 + 25 000) * 30% — (7 500 + 7 500) = 7 500 рублей

Все расчёты проведены без учёта льгот и при выплатах в рамках предельной базы. Взносы на травматизм рассчитываются строго исходя из класса риска. Тогда начисленные выплаты необходимо умножить на процент, соответствующий классу риска на конкретном производстве (от 0,2 до 8,5).

Тарифы страховых взносов

Страховые взносы: ставки

Страховые взносы рассчитывают, исходя из начислений «физикам», установленных лимитов облагаемой базы и ставок. Процентная ставка взносов напрямую зависит от суммы, облагаемой страховыми взносами.

Итак, сумма страховых взносов (на пенсионное, социальное, медицинское страхование) зависит от:

- категории плательщика (компания начисляет взносы по общим тарифам или вправе применять пониженные тарифы взносов);

- категории сотрудника, в пользу которого производятся выплаты;

- суммы выплат, начисленных сотруднику в течение года (предельная величина базы страховых взносов превышена или нет).

Что касается ИП – предпринимателей, не производящих выплаты в пользу физлиц, то они платят только за себя – фиксированные страховые взносы. Размер страховых взносов, уплачиваемых ИП в фиксированном размере, больше не зависит от МРОТ.

Пониженная ставка страховых взносов

Таблица 3. Пониженные тарифы страховых взносов (УСН и другие категории работодателей)

Организации и ИП на УСН, осуществляющие виды льготной деятельности, (см. статью 427 НК РФ).

ИП на патенте, кроме розницы, торговли, аренды недвижимости

Некоммерческие и благотворительные организации на УСН

Компании и ИП, ведущие технико-внедренческую и туристско-рекреационную деятельность на основе соглашения с органами управления ОЭЗ

Хозяйственные общества и партнёрств на УСН, занимающиеся внедрением интеллектуальной собственности, принадлежащей бюджетным и автономным учреждениям

Резиденты территории опережающего социально-экономического развития и свободного порта Владивосток

Страхователи, производящие выплаты членам экипажей судов, которые зарегистрированы в Российском международном реестре судов

Если компания или ИП применяют в 2024 году пониженные тарифы, то пенсионные взносы с выплат, превышающих базу, начислять не надо.

Дополнительные тарифы страховых взносов

Для определенных категорий плательщиков и работников, занятых на вредных работах, предусмотрены дополнительные тарифы взносов ( статья 428 Налогового кодекса РФ). Применять их можно только при наличии результатов аттестации рабочих мест, на основании которых условия труда на этих рабочих местах признаны вредными или опасными.

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Предельная величина базы по страховым взносам

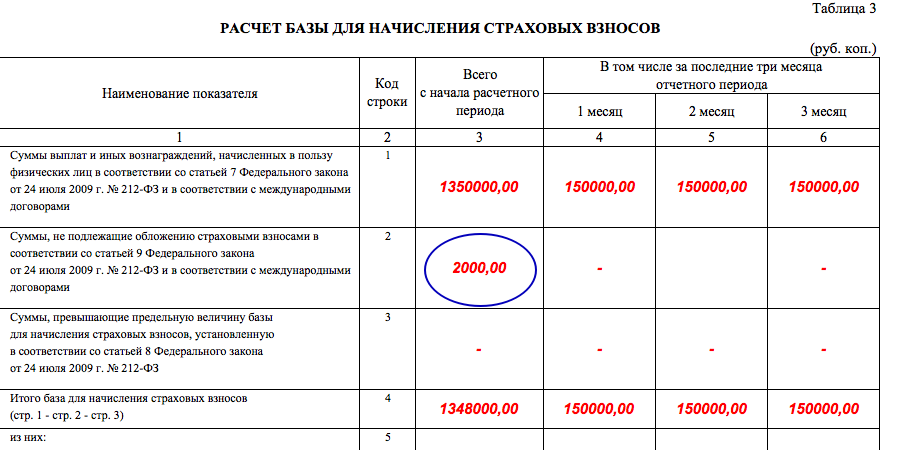

Каждый месяц все работодатели – компании и предприниматели – выплачивают своим сотрудникам различные суммы: зарплату, отпускные, премии, компенсации, доплаты, надбавки вместо командировочных и т.д. Все эти выплаты могут облагаться страховыми взносами, а могут и не облагаться. Так вот выплаты, все суммы, которые взносами облагаются, формируют базу для начисления взносов.

При этом ежегодно на уровне Правительства утверждаются лимиты на выплаты, при превышении которых ставки по взносам будут меньше либо вообще обнуляются.

В частности, регрессивная шкала взносов распространяется на страховые взносы в ПФР, т.е. при начислении взносов на обязательное пенсионное страхование. Так, предельная величина базы для начисления страховых взносов на пенсионное страхование с 1 января 2024 года составляет 1 465 000 руб. До превышения этой суммы взносы начисляются по ставке 22%. После превышения – по ставке 10%.

Что касается взносов на соцстрах, то там ситуация несколько иная. Предельная величина базы страховых вносов составляет 966 000 руб. Пока сумма облагаемых выплат не достигла указанной суммы, взносы начисляются по ставке 2,9%. После превышения лимита взносы не начисляются вовсе.

В отношении взносов на медстрах лимиты не предусмотрены. Поэтому вне зависимости от общей суммы взносы уплачиваются по ставке 5,1%.

Для обязательного пенсионного и социального страхования лимиты повышены. Поэтому страхователям придется больше платить. Новые значения базы смотрите в таблице.

В 2024 году предельная величина базы страховых взносов выросла. В таблице ниже наглядно показано, с каких сумм надо рассчитывать страховые взносы за работников.

Таблица 1. Предельная величина базы для начисления страховых взносов в 2018 году

Из-за повышенных лимитов выплат в 2024 году придется заплатить больше пенсионных и социальных взносов. Кроме того, по-прежнему нет лимитов для медицинских взносов и платежей на травматизм. Эти страховые взносы в 2024 году надо начислять со всех доходов работников.

При превышении лимита по страховым взносам году организация может сэкономить на платежах в бюджет.

- Вести учет выплат по каждому работнику отдельно.

- Рассчитывать базу нарастающим итогом с начала года.

- Учитывать в базе только те доходы работника, которые облагаются страховыми взносами.

Льготы на взносы для IT-компания с 2022 года

Формула для расчёта среднесписочной численности за месяц выглядит так: суммарное количество работников за каждый календарный день месяца разделить на число календарных дней месяца.

Ставки страховых взносов

Согласно ст. 425 НК РФ установлены следующие ставки страховых взносов, которые применяются и для заработной платы, и для вознаграждений по ГПД:

- на обязательное пенсионное страхование — 22% в рамках предельной величины и 10% с доходов, превышающих данную величину;

- ОМС — 5,1%.

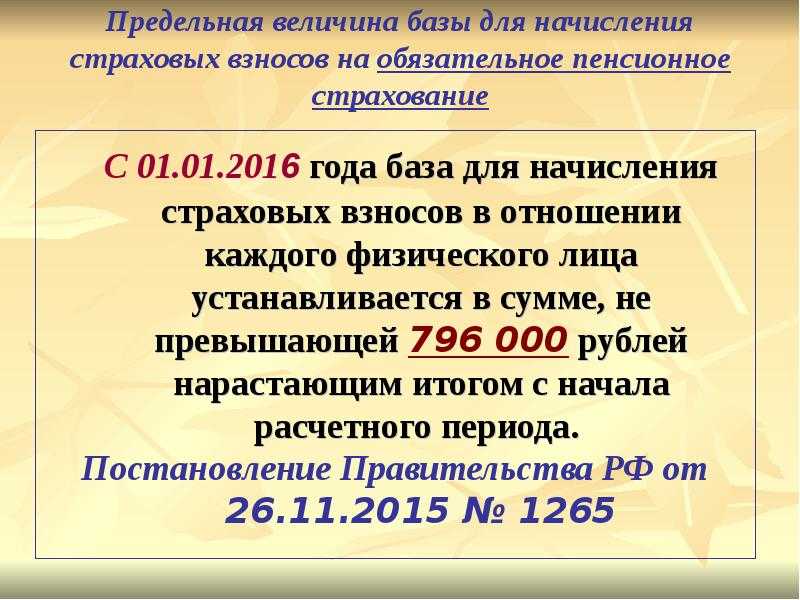

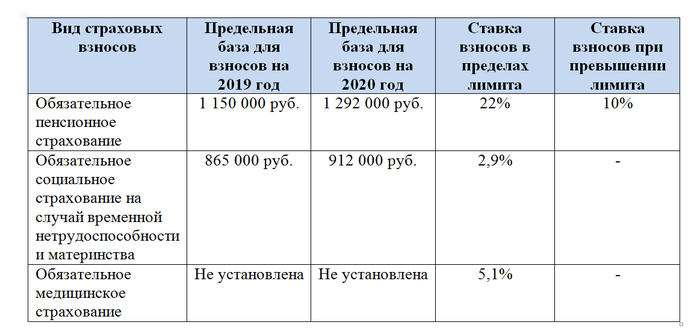

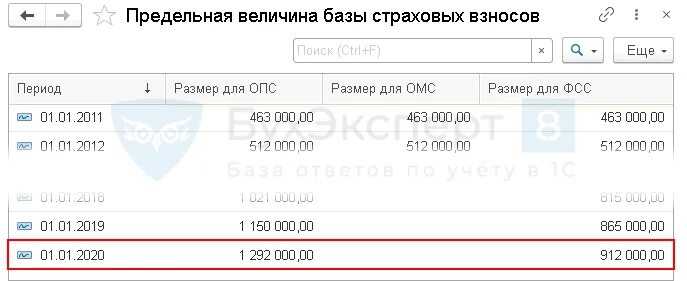

Предельная величина в 2020 году для начисления страховых взносов на пенсионное страхование установлена в размере 1 292 000 руб., в 2021 году планируемая величина — 1 465 000 руб.

В ст. 427 и 428 НК РФ установлены пониженные и дополнительные тарифы страховых взносов для некоторых налогоплательщиков.

Если налогоплательщик имеет право применять пониженные ставки для своих сотрудников, работающих в штате согласно трудовым договорам, то он может применять эти ставки и для расчета взносов по ГПД.

С 01.04.2020 для субъектов малого и среднего предпринимательства установлены пониженные ставки страховых взносов. Если начисление в пользу физлица за месяц превысит величину МРОТ (в 2020 году —12130 руб.), то с суммы превышения взносы на ОПС рассчитываются по ставке 10%, на ОМС — по ставке 5%. Читайте, как сделать расчет взносов за месяц.

Дополнительные же тарифы предусмотрены для работников с вредными и опасными условиями труда, поименованными в п. 1 ч. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 № 400. Это же правило применяется и к договорам ГПХ, условия выполнения которых являются вредными или опасными, а также тем, которые выполняются на территориях, относящихся к вредным согласно спецоценке труда.

***

Договоры гражданско-правового характера заключаются между физическими и юридическими лицами в рамках гражданского законодательства. Вознаграждения по договорам ГПХ облагаются страховыми взносами на ОПС и ОМС. Взносами на травматизм данные выплаты облагаться будут только в случае прямого указание на это в заключенном договоре. Что касается страхования на случай ВНиМ, то ГПХ-выплаты под него не подпадают. Однако не стоит забывать об отдельных видах гражданско-правовых договоров, которые в целом не облагаются никакими взносами, — это договоры, связанные с передачей имущества и вещных прав.

Еще больше информации по теме — в рубрике «Страховые взносы».

Изменения в 2024 году

Обязательное медицинское страхование

Несмотря на ожидаемое повышение тарифов с 5,1% до 5,9%, соответствующий законопроект все же не был принят на рассмотрение. Взнос оплачивается с любого поступления работнику, независимо от уровня его дохода. Предельный размер не установлен.

Социальное страхование

Этот тариф немного различается для определенных категорий лиц, проживающих на территории России. Стандартные выплаты в пределах установленного НК РФ лимита включительно составляют 2,9%. Если он превышен – сбор не взимается. Максимальная годовая сумма ОСС на случай травматизма, получения инвалидности, профессиональных заболеваний или рождения ребенка – 865 тыс. руб. Эти тарифы распространяются на:

- граждан государства;

- иностранцев без гражданства, не являющихся квалифицированными работниками;

- граждан государств Евразийского экономического союза;

- специалистов из стран-участников ЕЭС, которые временно или постоянно проживают в России;

- людей без гражданства, временно или постоянно пребывающих на территории государства, являясь высококвалифицированными работниками.

Исключение составляют иностранцы, временно проживающие в России, которые не являются при этом квалифицированными специалистами. Для них выплаты до достижения лимита включительно составляют 1,8%, свыше него – не снимается взнос.

Если до 15 апреля не подтвердить свой вид предпринимательской деятельности, то ФСС установит его автоматически на самом высоком уровне. Изменить его не получится вплоть до конца текущего отчетного года.

Обязательное пенсионное страхование

Для всех категорий населения этот вид страхования остается одинаковым. До установленного НК РФ предела он составляет 22%.

Максимальный годовой объем отчислений равняется 1 млн. 150 тыс. руб. Если этот размер превышен, ежемесячный платеж – 10%. Несмотря на то, что в 2024 году планировали отменить граничную норму страховых взносов, данный законопроект принят не был.