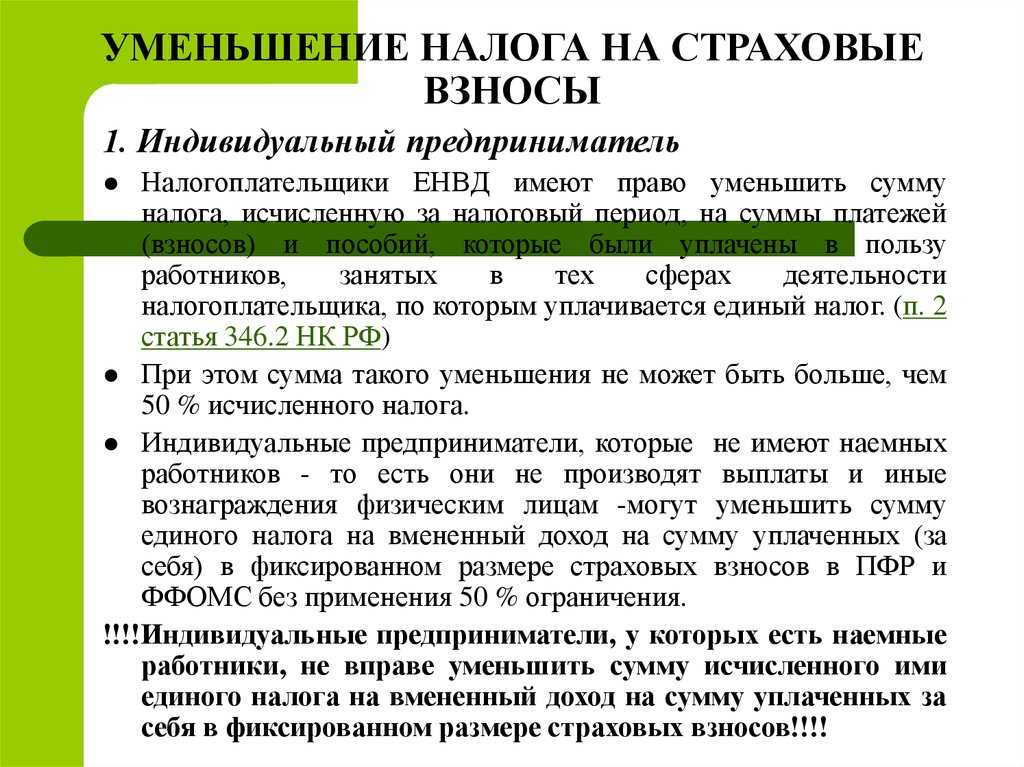

Что такое взносы 15 вместо 30?

Эта мера была введена в связи с пандемией COVID-19 и ее негативным влиянием на бизнес. Сокращение ставки страховых взносов до 15% позволяет снизить финансовую нагрузку на предпринимателей и способствует поддержке малого и среднего бизнеса.

Однако важно отметить, что установленные временно льготные условия по уплате страховых взносов применяются только к тем предпринимателям, у которых за 2020 год доход не превышает 10 миллионов рублей. Для предпринимателей, чей доход превышает указанную сумму, ставка страховых взносов остается равной 30%

В результате введения взносов 15 вместо 30 предприниматели получают дополнительную финансовую свободу, которую можно направить на развитие бизнеса, выплату зарплаты сотрудникам или другие цели. Эта мера предоставляет временную поддержку бизнесу и способствует его восстановлению после негативных последствий пандемии.

Уменьшение страховых взносов — значения ставок

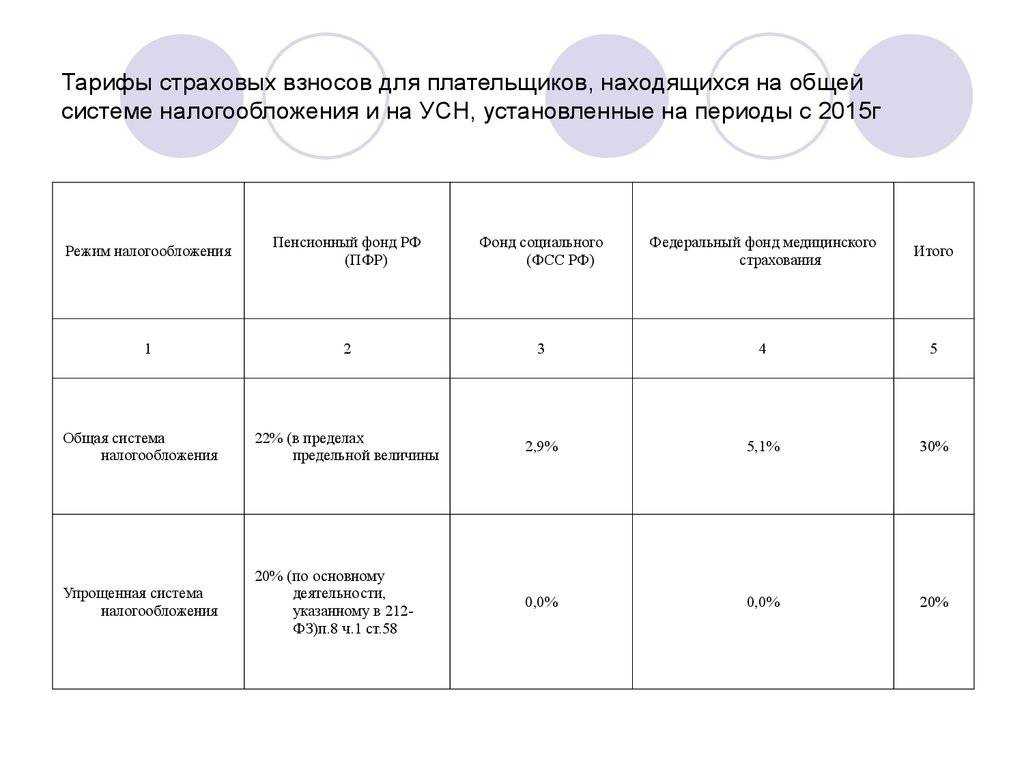

Общая величина ставки страховых взносов, регулируемых НК РФ, составляет 30%. При этом она подразделяется:

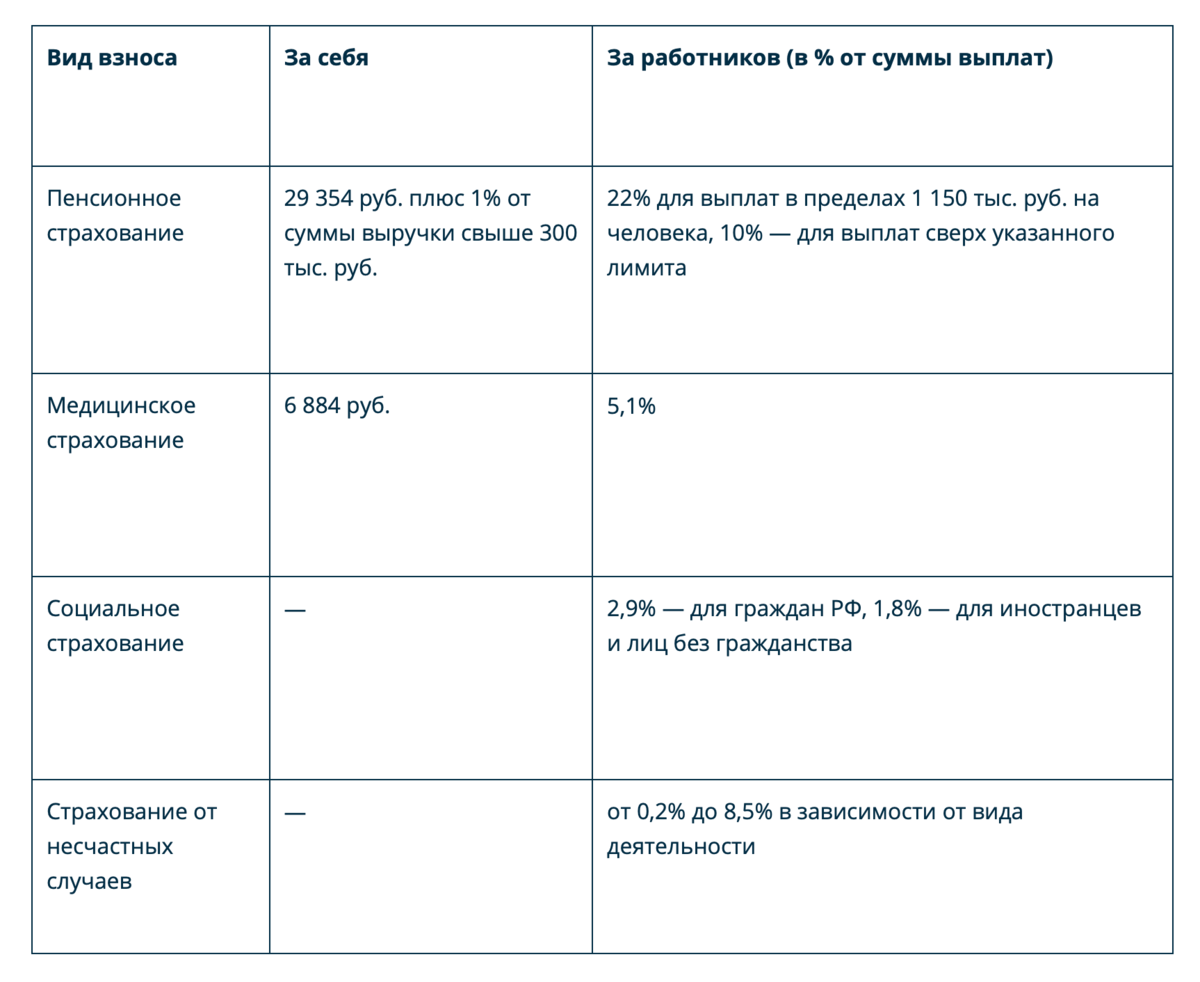

- на 22% — по взносам на обязательное пенсионное страхование (ОПС);

- 5,1% — по взносам на обязательное медстрахование (ОМС);

- 2,9% — по взносам на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Обратите внимание! Взносы на страхование от несчастных случаев подчиняются положениям федерального закона от 24.07.1998 № 125-ФЗ. Принимаемые в настоящий момент изменения этот нормативный акт не затрагивают

Уменьшение страховых взносов до 15% выражено следующими ставками:

- 10% — на ОПС;

- 5% — на ОМС;

- 0% — на ВНиМ.

Применять сниженные ставки можно не ко всей сумме дохода, начисленного в пользу физлица. На сумму вознаграждения за месяц в пределах установленной минимальной величины оплаты труда взносы придется начислить в прежнем порядке, т. е. по ставкам 22%, 5,1% и 2,9%. Пониженные ставки распространяются на сумму превышения месячного вознаграждения над величиной МРОТ.

Обратите внимание! На 2020 год размер минимальной оплаты труда, установленной на федеральном уровне, составляет 12 130 руб. Региональный МРОТ на расчет взносов не влияет

Для взносов на ОПС и ВНиМ определены предельные годовые базы в размере 1 292 000 и 912 000 руб., при превышении которых расчет сумм на пенсионное страхование производится по льготной ставке 10%, а взносы на ВНиМ перестают начисляться. То есть в этих случаях сравнение месячного дохода с величиной МРОТ в целях исчисления страхвзносов уже теряет смысл. Для медстрахования лимит базы не установлен.

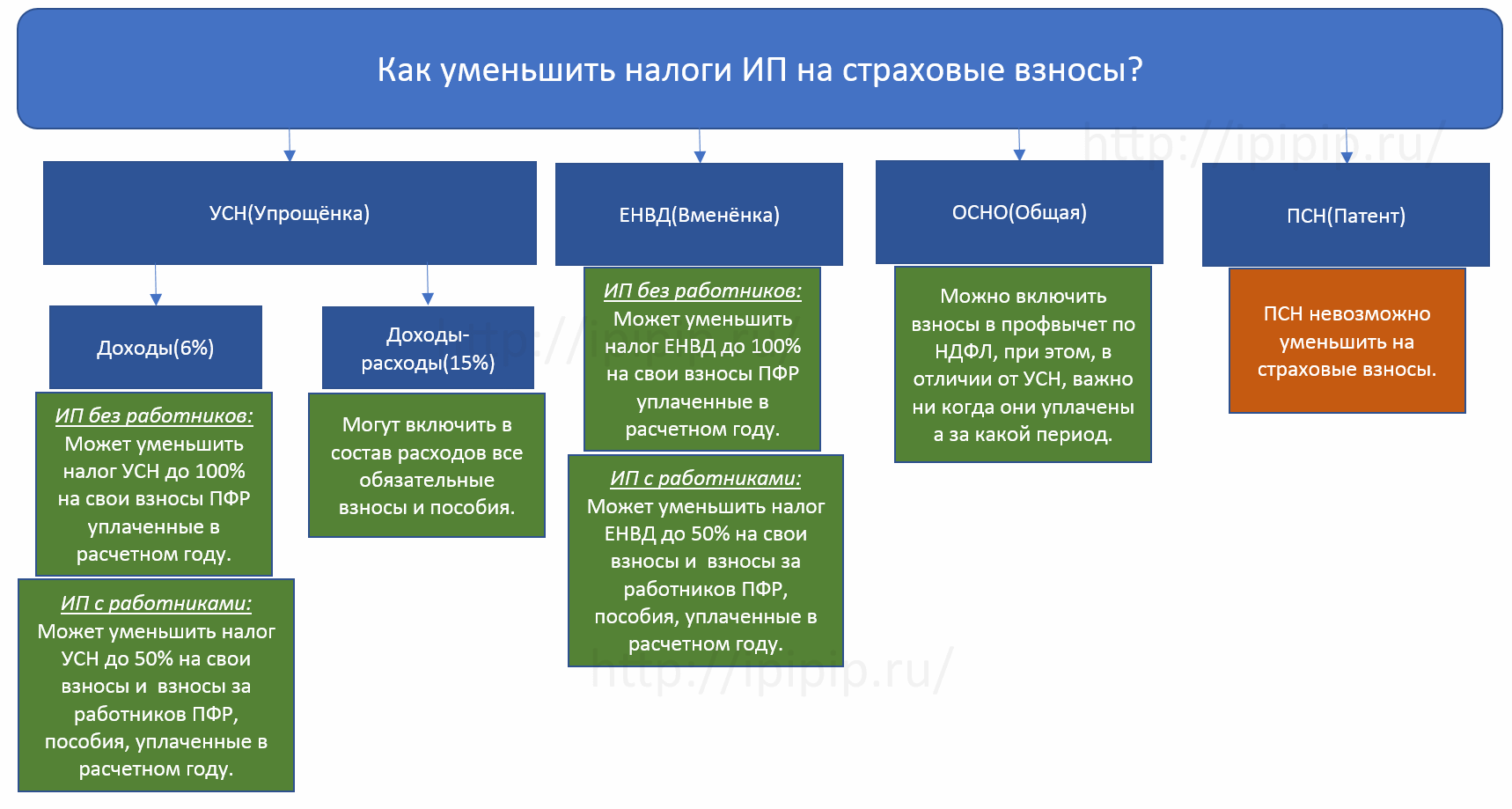

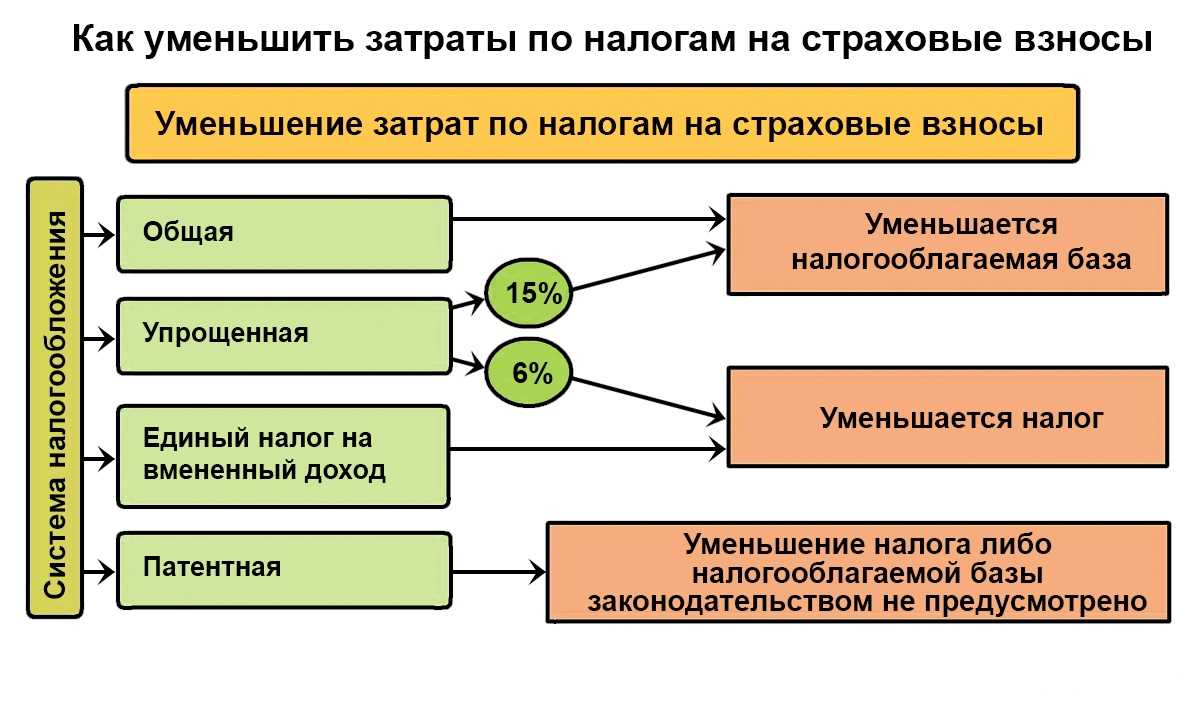

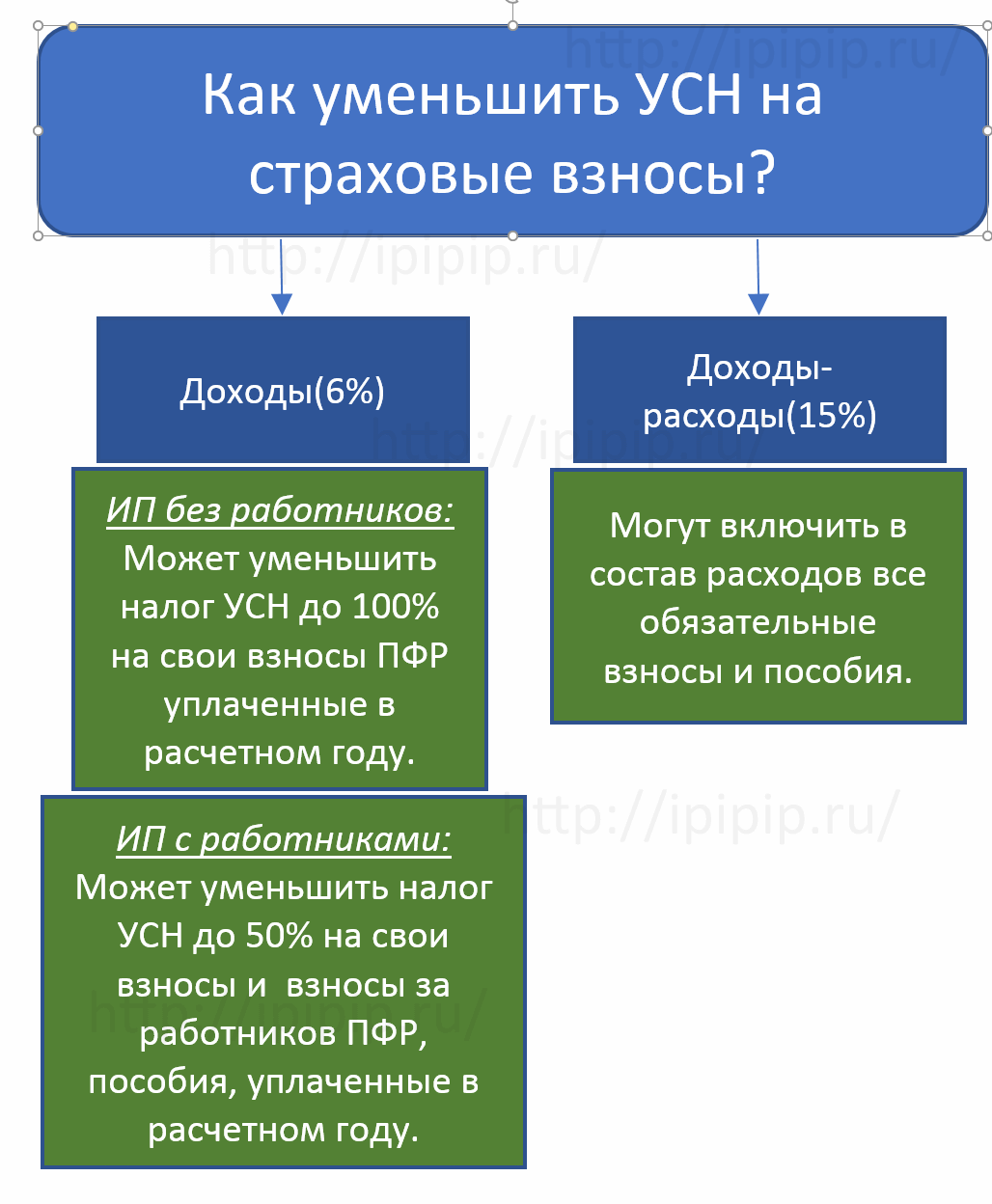

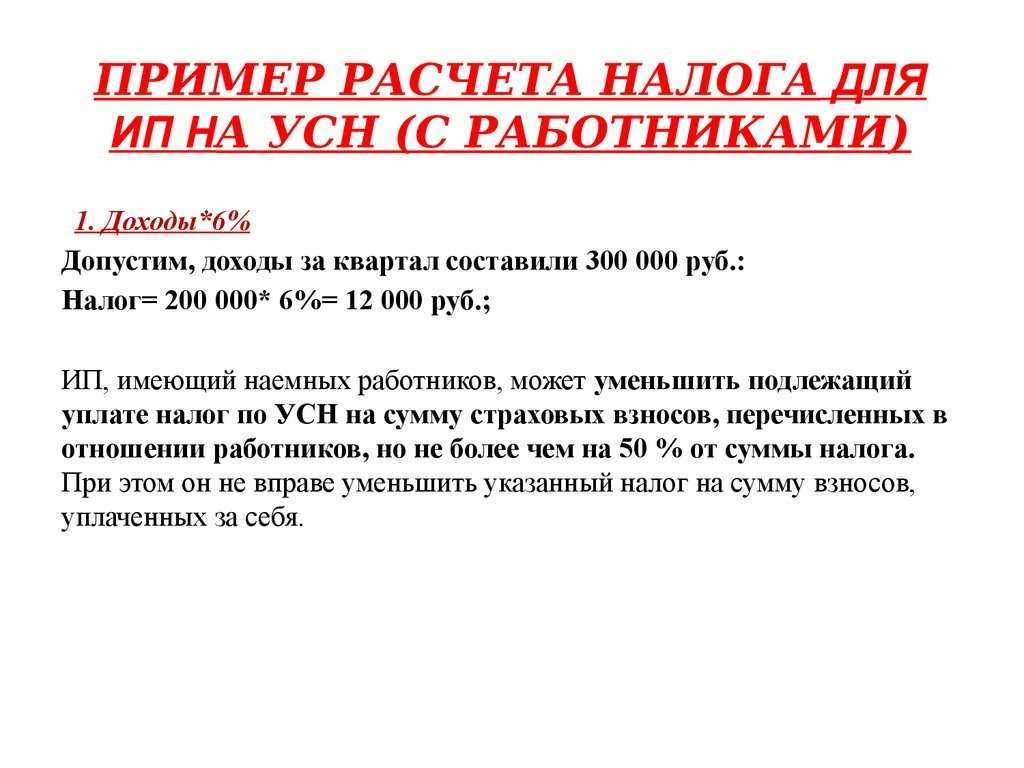

Как уменьшить налог на УСН 15%

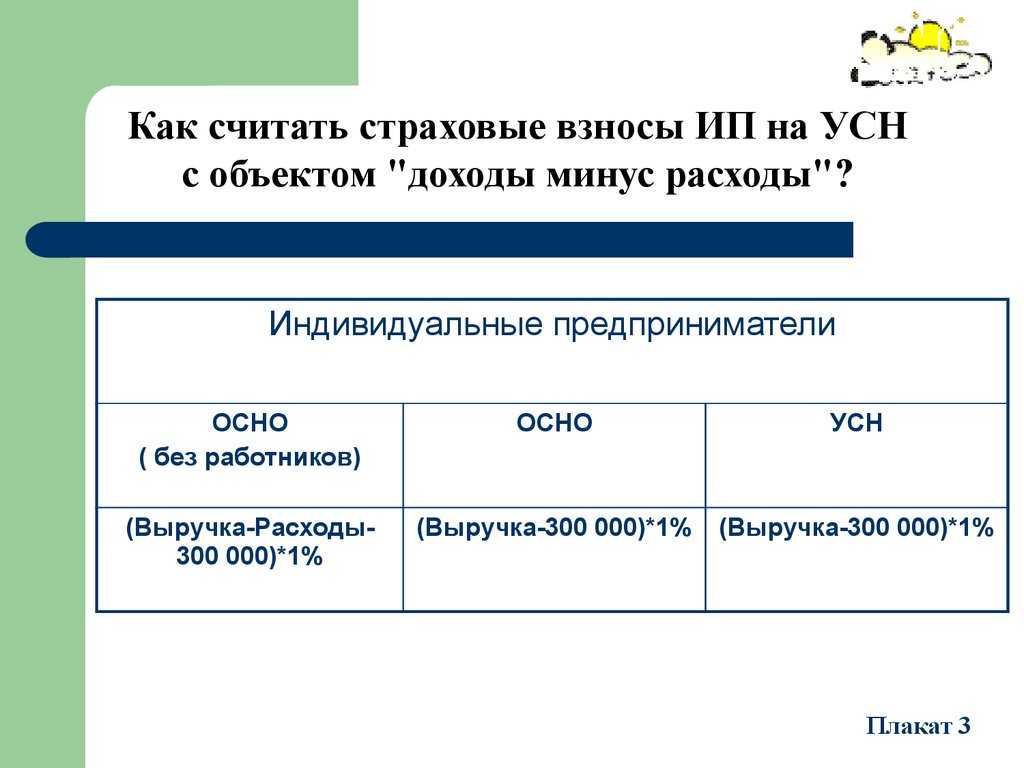

Основной принцип, помогающий сократить платежи для УСН 15% — своевременно и правильно фиксировать расходную часть.

Учитывать взносы за себя как расходы

Фиксированные страховые взносы (ПФР, ФСС, ФОМС), которые вы платите за себя, можно включить в состав расходов, чтобы снизить налоговую нагрузку. В некоторых регионах предпринимателям возвращают уплаченный торговый сбор, так что уточните и такую возможность.

Подводные камни: фиксированные и дополнительные взносы можно платить раз в год или поквартально. Дополнительные есть возможность вносить до 1 июля года, следующего за отчетным, тогда они переносятся в статью расходов на следующий год

Важно не запутаться в расчетных периодах.

Учитывать взносы за сотрудников как расходы

Если вы — работодатель, то имеете право вычесть:

- 50% от страховых взносов, уплаченных в ПФР и ФСС;

- больничные, оплаченные за ваш счет (3 дня);

- взносы на добровольное страхование работников.

При этом неважно, как оформлены ваши сотрудники: по трудовому договору или договору ГПХ.

Подводные камни: если дополнительные взносы за себя можно переносить на следующий год, то взносы за сотрудников нужно перечислять регулярно. А потом уже вычитать эти расходы из следующих налоговых платежей.

Грамотная фиксация прочих затрат

Бывает так, что предприниматель забывает учитывать все расходы, либо не знает, что те или иные затраты можно списать в расходы. Для примера: вот расходы, уменьшающие сумму налога на УСН 15%:

- арендная плата за помещение;

- командировочные выплаты;

- затраты на ремонт и нематериальные активы;

- покупка ноу-хау;

- выплаты страховой компании;

- оплата услуг бухгалтера, кадровика, юриста на аутсорсе.

Все эти расходы должны быть документально подтверждены (акты оказания услуг, договор аренды и пр.).

Не все предприниматели знают, что убытки за предыдущие годы можно отразить в декларации (оформить их в расходы).

Подводные камни: важно, чтобы все эти траты были зафиксированы именно в том налоговом периоде, за который вы будете отчитываться. Успейте вовремя провести по бумагам все недостающие расходы, уменьшающие сумму налога на УСН 15%.

Кто может воспользоваться льготой?

Льгота по уплате взносов в размере 15% вместо 30% от необлагаемой минимальной заработной платы будет предоставляться определенной категории граждан.

В первую очередь, льготное условие распространяется на молодых специалистов:

- студентов, обучающихся на очной форме обучения в вузах, а также учащихся средних профессиональных учебных заведений, не старше 23 лет;

- выпускников вузов и профессиональных учебных заведений до 30 лет, которые устроились на работу в течение года после окончания обучения;

Также льгота будет предоставляться следующим категориям граждан:

- лицам, получающим пособия по безработице, но при этом обязанным платить взносы на обязательное пенсионное страхование;

- инвалидам I и II группы, а также лицам, признанным инвалидами с детства;

- ветеранам Великой Отечественной войны и ветеранам труда;

- лицам, признанным пострадавшими от радиации, ветеранам ядерных испытаний;

- труженикам тыла;

- единовременному пособию по случаю гибели кормильца.

Страховые взносы для общепита с 2023 года

Применять ставку 15% для начисления взносов на выплаты сверх МРОТ могут и страхователи, работающие в сфере общепита. Однако им, определяя тариф для применения, в отличие от МСП, нужно учесть дополнительные условия, приведенные в пп. 38 п. 3 ст. 149 НК РФ. Напомним основные моменты на 2023 год.

Чтобы признаваться общепитом, услуги по продаже блюд и полуфабрикатов (и сопутствующие услуги) должны оказываться:

- через специализированные объекты (кафе, рестораны, закусочные и т. п.);

- вне специализированных объектов по месту, определенному заказчиком (с выездным обслуживанием).

Нельзя считать общепитом (и, соответственно, считать взносы по пониженному тарифу) случаи, в которых:

- продукция, вроде бы подходящая под общепит, продается в отделах кулинарии юрлиц или ИП в розничной торговле;

- компания или ИП, рассматривающие понижение тарифа по взносам, ведут только заготовочную и подобную деятельность для других компаний (ИП), оказывающих услуги общепита.

Кроме этого, у «общепитовцев» есть условия по доходам:

- чтобы иметь возможность применять спецтариф в текущем году, совокупный доход за предыдущий календарный год не должен быть больше 2 млрд руб.;

- доход от общепита в общем объеме доходов должен составлять не менее 70%.

Если право на тариф есть, то применяют его по аналогии с МСП.

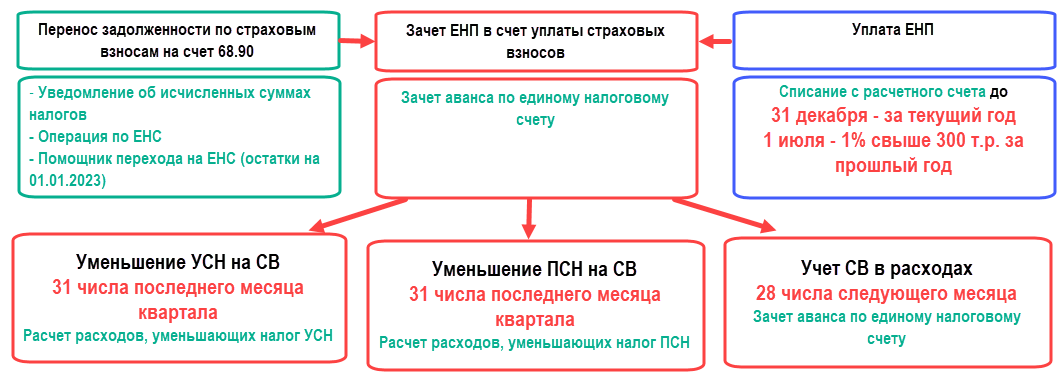

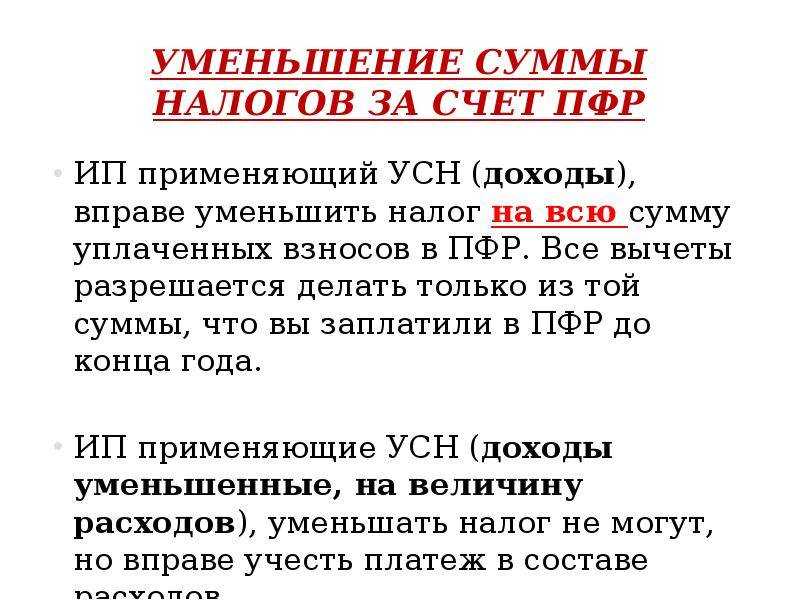

Почему налог УСН можно уменьшать на взносы

Итак, мы разобрались, какие налоги и взносы платят упрощенцы. Но выше мы уже отметили, что на упрощенке с объектом «Доходы» никакие расходы в расчет не принимаются. Можно ли уменьшить налог УСН на взносы? На каком основании? Да, можно, и об этом прямо сказано в п. 3 ст. 346.21 НК РФ.

Что касается варианта «Доходы минус расходы», то уменьшение УСН на сумму страховых взносов происходит на основании 346.16 НК РФ. Расходы на страхование перечислены в перечне затрат, на которые можно уменьшать доходы при расчете налога.

Важный нюанс: на УСН «Доходы» уменьшается сумма самого исчисленного налога, а на УСН «Доходы минус расходы» – налоговая база, то есть сумма, с которой взимается налог.

Имеет ли значение, за какой период начислены взносы? До середины 2023 года не имело. То есть в 2022 году можно было уменьшить налог на страховые платежи за 2021 год, при условии, что ИП перечислил их лишь в 2022 году (в том числе и с опозданием)

Теперь же с собственными взносами ИП все наоборот: важно, к какому периоду они относятся, а вот момент их уплаты значения не имеет. Можно уменьшить налог на взносы ИП за себя, которые только подлежат уплате, но в бюджет еще не перечислены

То есть допустимо сначала уменьшить аванс по налогу, а взносы заплатить потом, когда будет удобно.

Допустим, ИП без работников за отчетный год должен перечислить за себя взносы в сумме 50 000 рублей (фиксированные + 1% с дохода за прошлый год). В 1 квартале он уплатил 15 тыс. рублей. Аванс по УСН за 1 квартал — 60 000 рублей.Как было по старым правилам. Аванс по УСН за 1 квартал ИП мог уменьшить только на 15 тыс. рублей, которые уплачены. Доплатить нужно 45 000 рублей (60 000 — 15 000).Как нужно считать в 2024 году. Аванс по УСН за 1 квартал ИП может уменьшить на всю сумму взносов, которые подлежат уплате в этом году — 50 000 рублей. Доплатить за 1 квартал нужно 10 000 рублей.

Обратите внимание! По отчислениям за работников действуют прежние правила — они на момент уменьшения налога должны быть уплачены. Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего

Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены

Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего. Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены.

ИП без работников за 2023 год должен был перечислить за себя 45 842 рубля до конца года. Но фактически он перечислил деньги в феврале 2024 года (опоздал). Как было бы по старым правилам. ИП в таком случае не мог бы уменьшить налог за 2023 год на эту сумму. Но у него появлялось бы право уменьшить на нее аванс по УСН за 1 квартал 2024 годаКак стало по новым правилам. ИП может уменьшить налог за 2023 год на всю сумму взносов — 45 842 рублей, даже если он заплатил их в феврале 2024. Но если он этого не сделает, сумма «сгорит». Потому что авансы и налог 2024 года на нее он уменьшить уже не может.

В новых правилах зачета взносов есть несколько важных нюансов:

- Особый порядок вычета предусмотрен для взносов, уплаченных в 2023 году за 2022 и предыдущие годы. На их сумму разрешено уменьшить налог по УСН 2023-2025 годов.

- На сумму дополнительного взноса в размере 1% от дохода за 2023 год минус 300 тыс. рублей, которые должны быть уплачены до 01.07.2024, можно уменьшить налог либо за 2023, либо за 2024 год (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

- Если из-за выходных дней крайний срок уплаты взносов переносится на следующий год, то они все равно считаются подлежащими уплате в отчетном году. То есть можно принять их к вычету при расчете налога по УСН за отчетный год. Например, 31.12.2023 приходится на воскресенье, поэтому крайний срок уплаты взносов ИП за себя в фиксированном размере 45 842 рубля был перенесен на 09.01.2024 — это ближайший рабочий день после 31.12.2023. Так вот, на сумму 45 842 рубля можно уменьшить налог 2023 года, даже если он был уплачен 09.01.2024.

Но отмена заявления о зачете касается только ИП на УСН «Доходы». А вот тем, кто выбрал объект «Доходы минус расходы», повезло меньше — им по-прежнему рекомендуется подавать заявление. Об этом читайте в конце статьи.

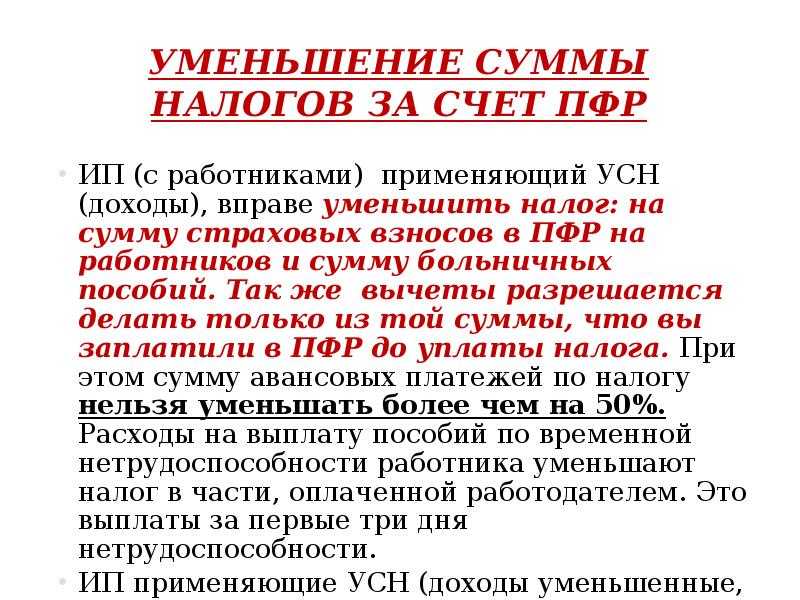

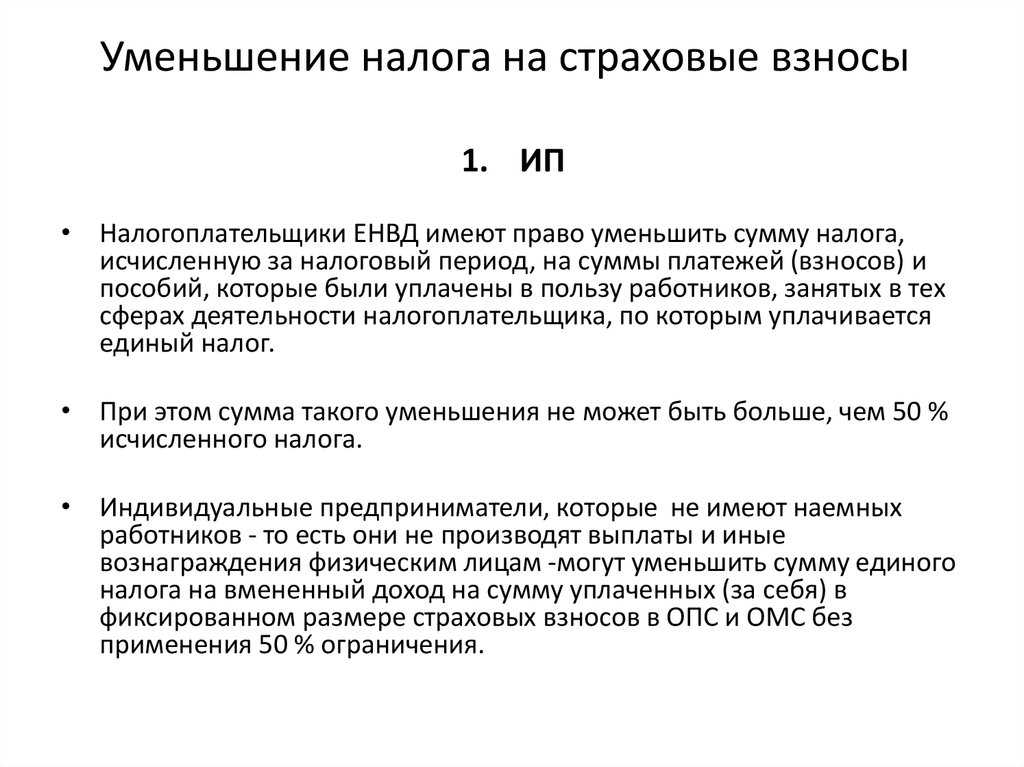

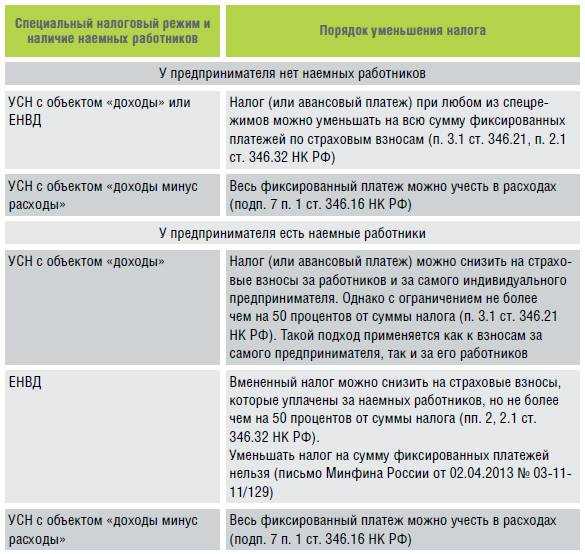

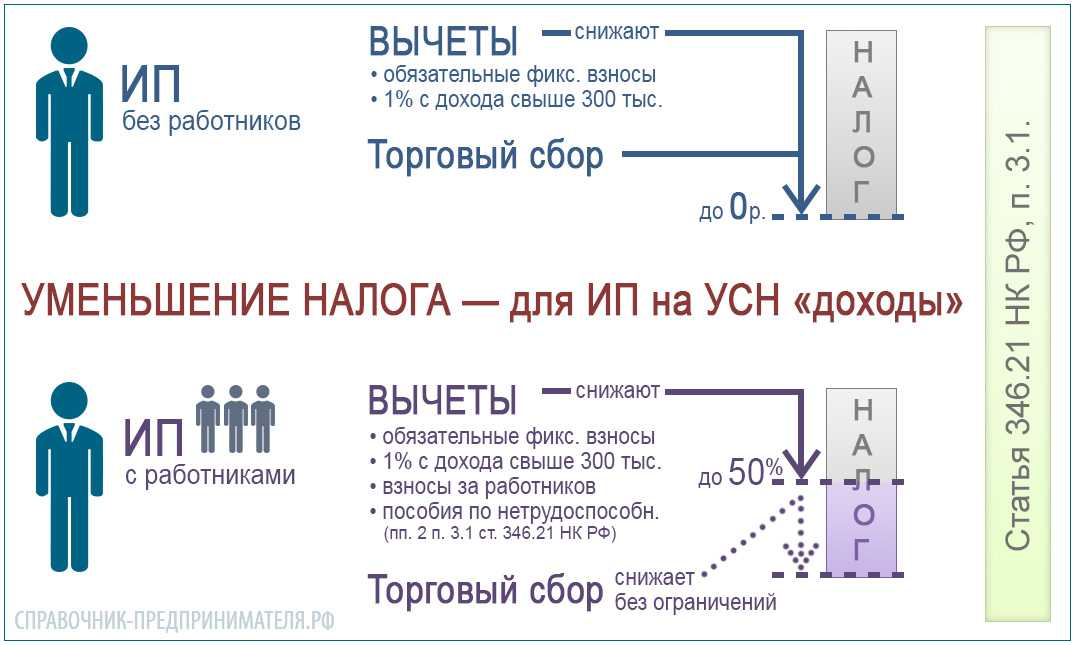

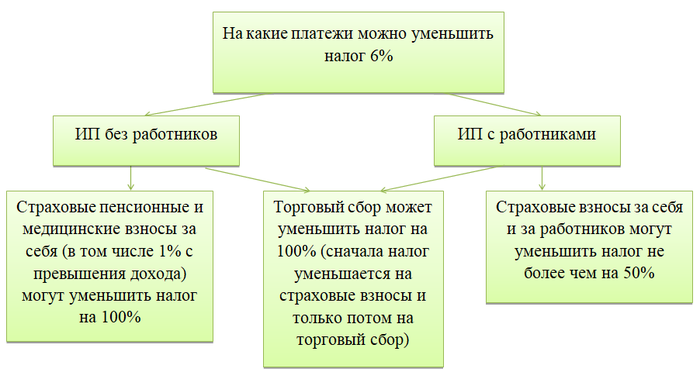

Способ 6 — Сотрудники помогут сэкономить

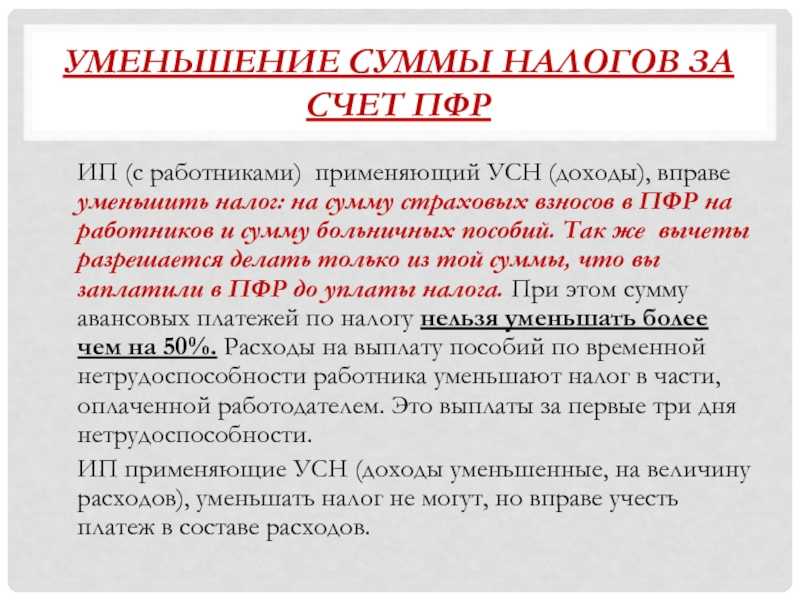

Организации и предприниматели, привлекающие сотрудников, с выплачиваемой зарплаты вынуждены платить страховые взносы. Кроме того, сотрудникам приходится оплачивать часть больничных а свой счет. Но нет худа без добра! Оплаченные взносы и больничные можно вычесть:

- при ЕНВД и УСН «Доходы» из рассчитанной суммы налога (но уменьшить налог можно не более, чем на 50%);

- при УСН «Доходы минус расходы» — из налогооблагаемой базы, без ограничений.

Кстати, если решите, что скэномить на взносах можно не нанимая сотрудника в штат, а заключив с ним гражданско-правовой договор на услуги, имейте в виду, что экономия будет небольшая. Не нужно будет платить только за страхование на случай временной нетрудоспособности и от несчастных случаев. Платежи на пенсионное и медицинское страхование останутся.

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Социальное страхование: расчёты и льготы

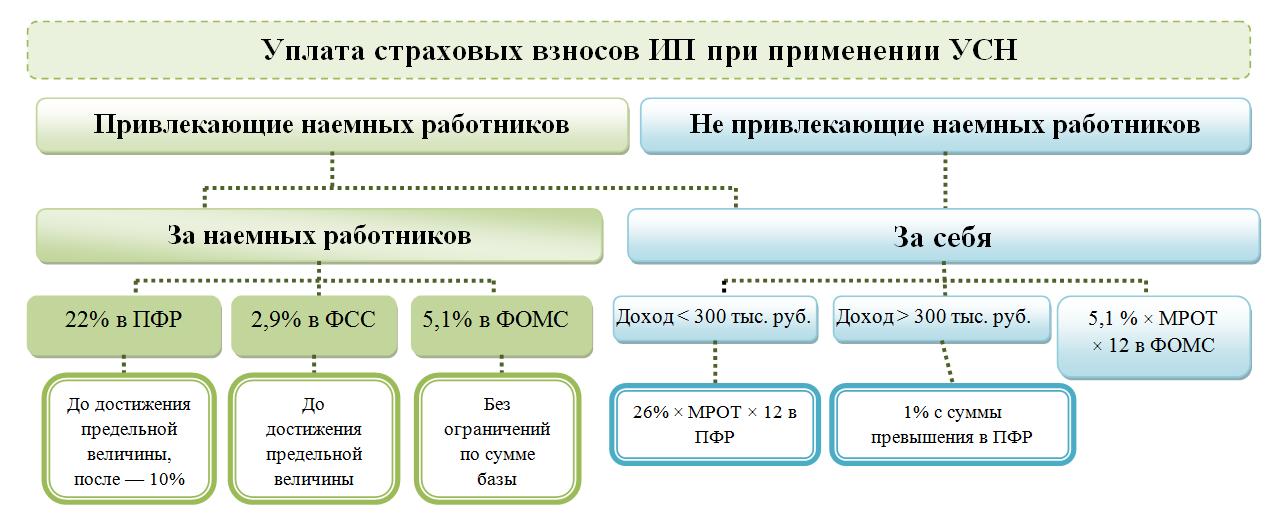

Все работодатели — юрлица и ИП, обязаны начислять и платить страховые взносы (СВ) за свой счёт. Речь идёт о платежах за работников и фиксированных взносов ИП за себя.

Страховые платежи делятся на 4 вида:

- обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ОМС);

- обязательное социальное страхование по временной нетрудоспособности и материнству (ВНиМ);

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСиПЗ).

С 1 января 2023 года все они объединены в одну сумму и перечисляются в составе единого налогового платежа (ЕНП), за исключением взносов по НСиПЗ (их оплачивают отдельно, по своему КБК).

Установлен единый тариф СВ — 30% от суммы всех начисленных доходов сотрудника (без учёта платежей по НСиПЗ — от 0,2% до 8,5% в зависимости от класса риска).

По общей сумме СВ рассчитана предельная база начисления на 2023 год — 1 917 000 рублей. Если общий доход сотрудника достиг этой суммы в течение года, ставка СВ уменьшится с 30% до 15,1%.

Для субъектов малого и среднего предпринимательства (МСП), некоммерческих организаций, резидентов «Сколково», и других категорий плательщиков согласно статье 427 НК РФ установлены льготные ставки СВ.

Так, для субъектов МСП действуют следующие тарифы СВ:

- 30% от совокупного дохода в пределах МРОТ (в 2023 году — 16 242 руб.);

- 15% от суммы, превышающей МРОТ.

Пример: заработная плата тракториста Петрова П.П. за январь 2023 года — 60000 рублей. СВ будут считаться так:

30% от 16242 руб. = 4872,6 руб.,

15% от (60000 — 16242) = 15% от 43758 руб. = 6563,7 руб.,

Итого 11436,3 руб. (4872,6 + 6563,7).

Для других категорий плательщиков, указанных в статье 427 НК РФ, определены свои ставки СВ.

Фиксированные СВ за себя ИП должен перечислять независимо от факта осуществления деятельности. На 2023 год она будет составлять 45 842 рублей. Уплатить сумму СВ можно в любое время, вплоть до 31 декабря.

С суммы дохода за 2023 год, превышающей 300 000 рублей, нужно перечислить СВ на ОПС в размере 1% от разницы. Срок уплаты — до 1 июля 2024 года.

Что касается плательщиков УСН, то их абсолютное большинство относится к субъектам МСП, и имеют льготы по СВ. В РФ действуют две базы налогообложения по УСН:

- «Доходы» со ставкой от до 1 до 8%;

- «Доходы минус расходы» по ставке от 5 до 20%.

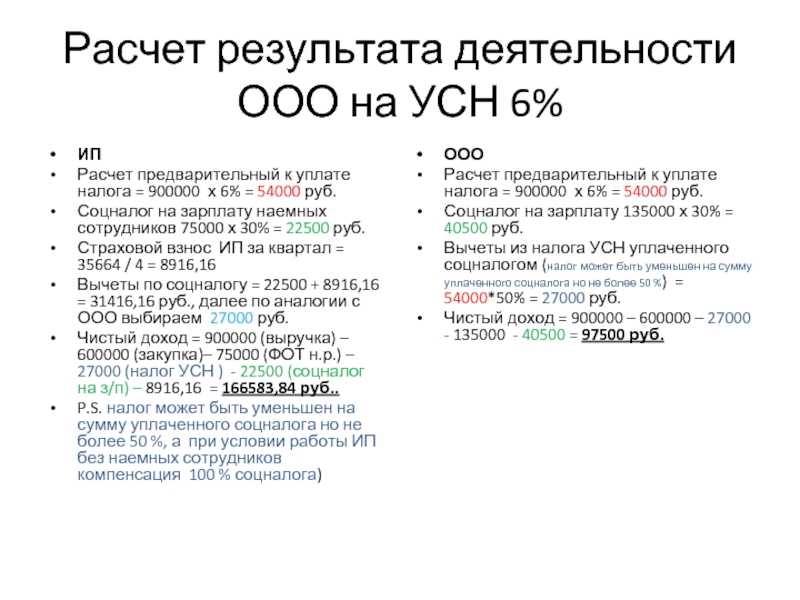

Они выбираются исходя из специфики ведения бизнеса и соотношения доходов и расходов. Самый распространённый вариант — УСН 6% («Доходы»). Какие налоги уменьшают на УСН 6%? Те, что рассчитываются с полученной выручки.

Единая дата уплаты и подачи отчётности

Страховые взносы входят в состав единого налогового платежа. Поэтому срок уплаты теперь не до 15 числа следующего месяца, а до 28.

Важно. Взносы на травматизм платите отдельно — не в составе ЕНП

Срок остался прежним: до 15 числа. Ставки не изменились: от 0,2% до 8,5%. Деньги перечисляйте в обновлённый Социальный фонд.

Отчётность по взносам состоит из уведомлений и расчета (РСВ). Уведомления следует подавать до 25 числа 1-го и 2-го месяца каждого квартала, РСВ — до 25 числа последнего месяца квартала.

С единым налоговым платежом возникает много вопросов. Вот три инструкции, которые помогут в нём разобраться:

ИП должен закрыть взносы за себя до 31 декабря текущего года. 1% можно внести до 1 июля следующего года.

У некоторых предприятий и предпринимателей есть право на рассрочку погашения взносов за II и III кварталы 2022 года. Если налоговики одобрят заявление на рассрочку, за работников можно будет заплатить до 28 апреля, а за ИП — до 1 июня.

Чтобы зафиксировать новый порядок, власти дополнили ст. 15.33 КоАП. С 1 марта 2023 года действуют меры ответственности за нарушения в порядке взаимодействия с Социальным фондом. Ответственных должностных лиц будут штрафовать за несдачу уведомлений и отчётов.

Пониженный тариф страховых взносов для МСП

Тариф зафиксирован в пп. 17 п. 1 ст. 427 НК РФ. Условия его применения в 2023 году сильно не поменялись. По-прежнему отнесение к МСП определяется по наличию компании или ИП в реестре МСП.

Аналогично предыдущим годам принадлежность к МСП обязывает применять специальный тариф для МСП. Отказаться от него и перейти, например, на общий нельзя (Письма Минфина от 17.05.2018 N 03-03-06/1/33239, от 03.06.2021 N 03-15-05/43471 — изложенные в них основания действительны в периодах 2023 года и далее).

МРОТ для расчета платежей по тарифу в любом случае берется тот, который установлен на федеральном уровне на первое число года. Изменения величины МРОТ в течение года на расчет влиять не должны. Так, на 01.01.2023 МРОТ установлен в размере 16 242 руб., и именно эту величину следует ежемесячно облагать взносами по ставке 30% весь год. Все, что пойдет сверху, — 15% пониженного тарифа для МСП.

Применять пониженный тариф страховых взносов для МСП нужно ко всем выплатам физлицам — как по трудовым договорам, так и по ГПД.

Пониженные страховые взносы для ИТ

Для сферы ИТ в 2023 году предусмотрели один из самых выгодных тарифов по взносам. В пределах ПВБИ нужно платить 7,6%, а сверх ПВБИ — вообще ничего. Но, разумеется, без специальных условий для применения не обошлось.

Чтобы использовать тариф 7,6%, ИТ-компания должна одновременно соответствовать двум критериям (п. 3, 5 ст. 427 НК РФ):

- иметь подтверждение ИТ-госаккредитации компании или свидетельство резидента технико-внедренческой или промышленно-производственной особой экономической зоны (ОЭЗ);

- доход от ИТ по итогам отчетного (расчетного) периода должен составлять 70% и более от всех доходов.

Что относится к деятельности, поступления от которой дают право на этот вид тарифа, перечислено в п. 5 ст. 427 НК РФ. Список достаточно обширный, поэтому в рамках данной статьи мы не будем его приводить.

Порядок расчета НДФЛ

В отношении большей части доходов резидентов с 2021 года применяется прогрессивная шкала ставок при обложении НДФЛ (Федеральный закон от 23.11.2020 № 372-ФЗ). Напомним, предусмотрены следующие ставки НДФЛ:

-

13 % — с суммы доходов в пределах 5 млн руб. за налоговый период (год);

-

15 % — с суммы доходов, превышающих 5 млн руб. за налоговый период (год).

Эти ставки применяются, в частности, к следующим доходам резидентов:

-

доходы от долевого участия (исчисляются с учетом вычетов по пп. 2.5 п. 2 ст. 220 НК РФ);

-

доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей (с учетом ст. 214.7 НК РФ);

-

доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на индивидуальном инвестиционном счете (с учетом статьи 214.9 НК РФ и инвестиционных вычетов по статье 219.1 НК РФ);

-

доходы в виде сумм прибыли контролируемой иностранной компании;

-

иные доходы резидентов, включая доходы по трудовым и гражданско-правовым договорам, облагаемые по ставке 13 (15) %. Эти доходы названы основной налоговой базой. При ее расчете учитываются стандартные по статье 218 НК РФ, социальные по статье 219 НК РФ, имущественные по статье 220 НК РФ и профессиональные вычеты по статье 221 НК РФ, на которые налогоплательщик имеет право, и др.

При этом в 2021-2023 гг. установлен переходный период, когда налоговые агенты при расчете НДФЛ определяют применяемую ставку (13 или 15 %) отдельно по каждой из перечисленных налоговых баз (п. 3 ст. 2 Закона № 372-ФЗ, ст. 2 Федерального закона от 19.12.2022 № 523-ФЗ). Таким образом, в соответствии с законодательством РФ с 2024 года расчет НДФЛ осуществляется с совокупной налоговой базы.

В учетных решениях «1С:Предприятие 8» учет и расчет НДФЛ с совокупной налоговой базы с 2024 года реализован и будет доступен к моменту вступления в силу норм о консолидированной налоговой базе с выходом очередных версий.

НДФЛ в 2024 году

- Новый порядок налогообложения доходов дистанционных работников с 2024 года

- Изменения в порядке получения налоговых вычетов по НДФЛ с 01.01.2024

- Когда с вознаграждения в пользу ИП нужно платить страховые взносы и НДФЛ

- С каких компенсаций в пользу работников нужно уплачивать НДФЛ

Суть применения льготного тарифа страховых взносов для субъектов МСП

Субъекты малого и среднего предпринимательства (далее, СМСП) вправе применять пониженный тариф страховых взносов 15%, при выплате доходов работникам и иным физическим лицам (Федеральный закон от 01.04.2020 N 102-ФЗ).

Напомню, что в общем случае, тариф страховых взносов составляет 30%.

Льготный тариф применяется как к выплатам работникам по трудовым договорам, так и к выплатам физическим лицам, которые работают по гражданско-правовым договорам (Письмо Минфина России от 23.09.2020 N 03-15-06/83334).

Условия применения льготного тарифа определены в пп. 17 п. 1, п. 2.4. ст. 427 Налогового кодекса Российской Федерации (НК РФ).

Условия применения льготного тарифа:

Льготный тариф страховых взносов предусмотрен «для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (пп. 17 п. 1 ст. 427 НК РФ).

Таким образом, чтобы применять льготный тариф страховых взносов нужно быть Субъектом малого и среднего предпринимательства (порядок отнесения к СМСП рассмотрен далее).

Для субъектов МСП применяется пониженный тариф страховых взносов 15% в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (п. 2.4. ст. 427 НК РФ).

Таким образом, если обычные налогоплательщики уплачивают страховые взносы в отношении выплат физическим лицам по тарифу 30%, то субъектв МСП применяют существенно более низкий тариф 15%.

В то же время, пониженный тариф страховых взносов применяется не ко всем выплатам в пользу физического лица (например, работника), а в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода. Так как расчетным периодом признается календарный год (ст. 423 НК РФ), то сумма страховых взносов определяется исходя из размера МРОТ на начало календарного года.

Так, на начало 2024 года МРОТ составляет 16 242.

Пример

За апрель работнику ООО, являющегося субъектом МСП, начислена заработная плата в размере 20 000 руб. и премия в сумме 10 000 руб. (итого 30 тыс. руб.).

МРОТ на начало года 19 242 руб.

Сумма выплаты в размере 19 242 руб. облагается по тарифу страховых взносов 30%.

Сумма выплаты в размере 10 758 руб. (30 000 — 19 242) облагается страховыми взносами по льготному тарифу 15%.

Влияние Предельной величины базы страховых взносов

Законодательство устанавливает предельную величину базы страховых взносов (ПВБСВ). Эта величина, к примеру, на 2023 год для страховых взносов в ПФР составляет 1 917 000 рублей. В общем случае, смысл ПВБСВ в том, что если доходы работника (исчисленные с начала календарного года) превышают значение ПВБСВ, то применяется пониженный тариф страховых взносов 15,1% для доходов, превышающих ПВБСВ (ст. 425 НК РФ).

В случае применения льготного тарифа страховых взносов для субъектов МСП нужно учитывать следующее:

1) Для доходов, выплачиваемых физическим лицам, которые не превышают за каждый календарный месяц сумму МРОТ, применяются общие правила:

Если доход физического лица с начала календарного года не превысил ПВБСВ, применяется общий тариф страховых взносов (30%).

Если доход физического лица с начала календарного года превысил ПВБСВ, применяется соответствующий тариф страховых взносов 15,1%.

2) Для доходов, выплачиваемых физическим лицам, которые превышают за каждый календарный месяц сумму МРОТ, применяется пониженный тариф страховых взносов, установленный для СМСП 15%.

Обратите внимание, что в этом случае, по достижении Предельной величины базы страховых взносов, льготный тариф страховых взносов для субъектов МСП не изменяется и остается в размере 15%. Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642

Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642.