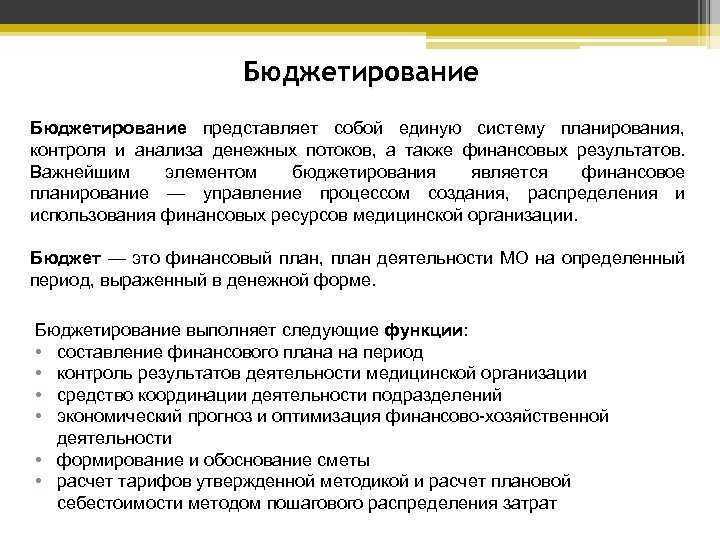

Какие программы «1С» включают блок «Бюджетирование»?

Решения «1С:ERP»и «1С:Комплексная автоматизация» включают блок «Бюджетирование». Функционал обеих

конфигураций практически идентичен.

«1С:ERP Управление предприятием 2»

– флагманское решение «1С» для комплексной автоматизации среднего и крупного производства. Программа

особенно актуальна для многопрофильных предприятий, с технически сложным производством и числом

рабочих мест более десяти тысяч.

В «1С:ERP» вы сможете оценивать эффективность бизнес-моделей, анализировать финансовые перспективы и

результаты деятельности предприятия. С помощью блока «Бюджетирование» решается одна из основных

управленческих задач – комплексная оценка эффективности бизнес-моделей.

«1С:Комплексная

автоматизация» – объединяет все учетные процессы в рамках одной информационной системы

для большего удобства и эффективности работы. Решение позволяет организовать единую информационную

систему, охватывающую основные управленческие задачи и учет.

В «1С:КА» бюджетные отчеты собираются как конструктор из статей бюджетов с указанными правилами получения

фактических данных и с детализацией по аналитикам.

Задачи бюджетного планирования

Бюджетное планирование — это процесс, организованный для решения следующих задач:

- Определение полноты документов по финансовым ресурсам. На государственном уровне это подразумевает полноту сбора налогов, обязательных платежей, поступления средств со всех уровней бюджета. Планирование также учитывает аспект целесообразности мобилизации определенных финансовых ресурсов.

- Достижение эффективности в распределении средств в ходе их использования при исполнении бюджета. Здесь представлено взаимодействие между отдельными статьями бюджета, установлены принципы перевода средств с одного уровня бюджета на другой при сохранении справедливости.

- Бюджетные средства должны способствовать развитию хозяйствующего субъекта или национальной экономической системы. Развитие динамично, то есть неравномерно. Планирование смягчает потенциальные дисбалансы в бюджете.

- Обеспечение контроля и прозрачности. На государственном уровне эта задача реализуется, например, за счет соблюдения принципа таргетирования при расходовании финансовых ресурсов. Для целей контроля создаются специальные независимые организации. Кроме того, контроль за расходами организуется путем подготовки их сметы.

- Создание резервов. Планирование позволяет определить средства, которые могут быть использованы в качестве страховки или будущей экономии.

Плавный приток средств в бюджет позволяет контролировать расходы путем их увеличения или уменьшения. Бюджетное планирование должно осуществляться на комплексной основе. Бюджетные ресурсы должны оптимально использоваться для решения приоритетных задач подразделения или системы в целом. Рациональные лимиты устанавливаются для бюджета с точки зрения доходов и расходов посредством планирования. Все части устройства или системы должны придерживаться принципа единообразия индикаторов. Рациональность планирования повышает его эффективность. Он предполагает использование различных научных методов для подготовки плана.

Еще один принцип бюджетного планирования можно назвать бережливым. То есть бюджет, с одной стороны, должен обеспечивать решение приоритетных задач, а с другой — не должен быть тяжелым бременем для налогоплательщика, если это государственный бюджет.

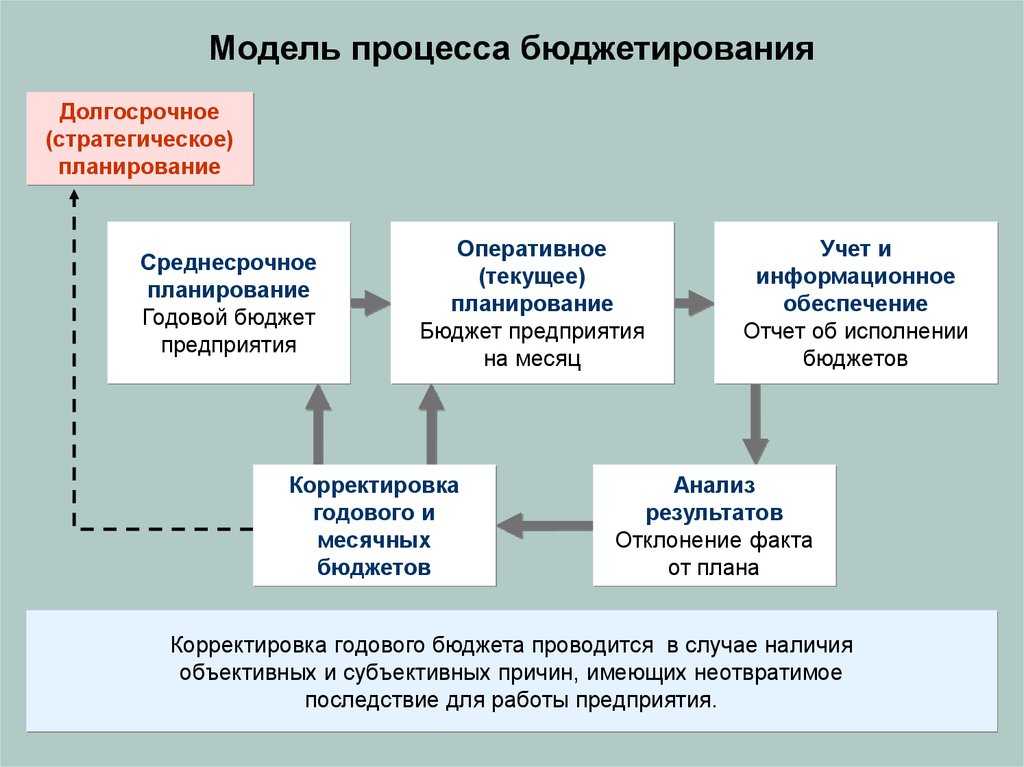

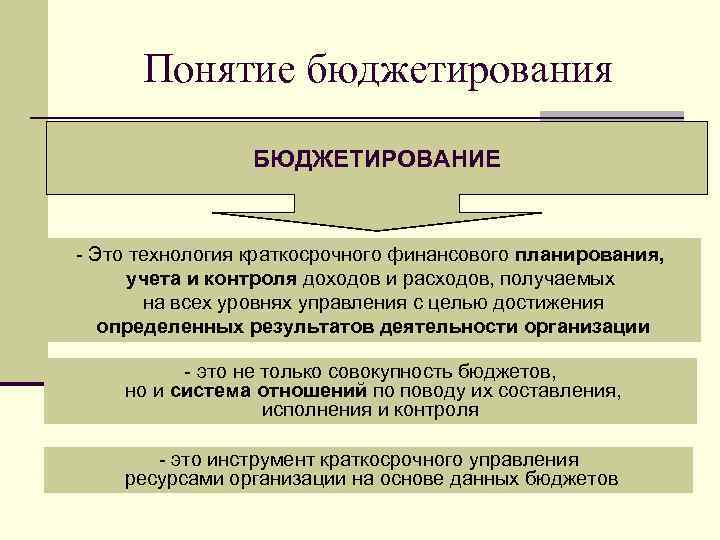

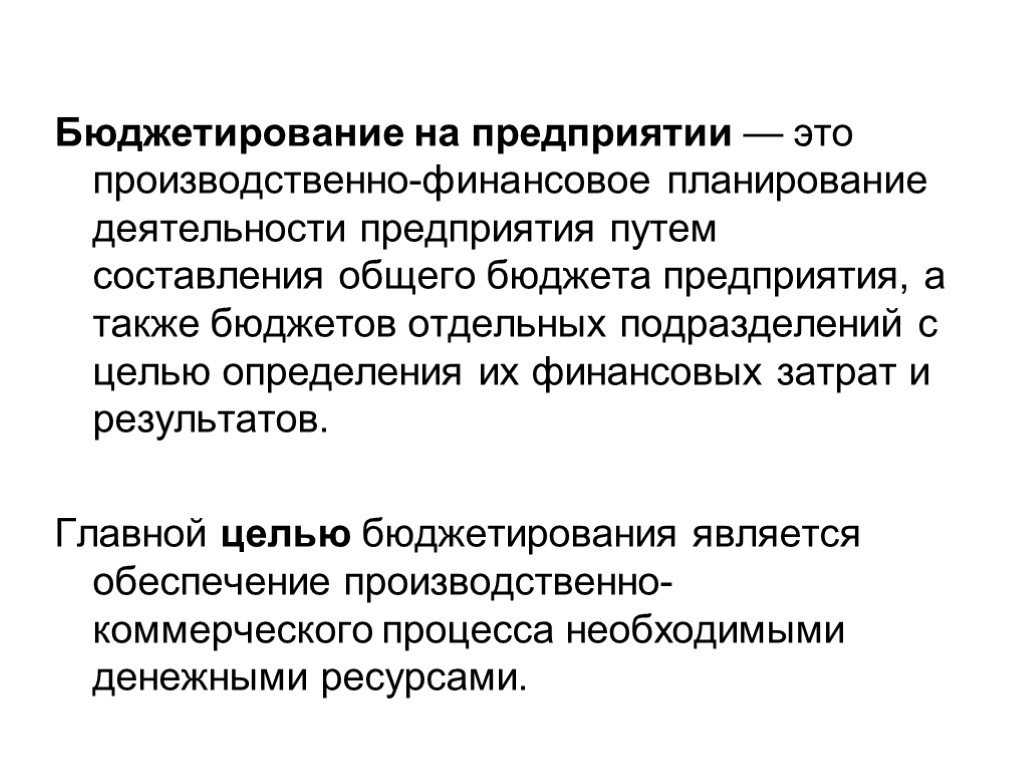

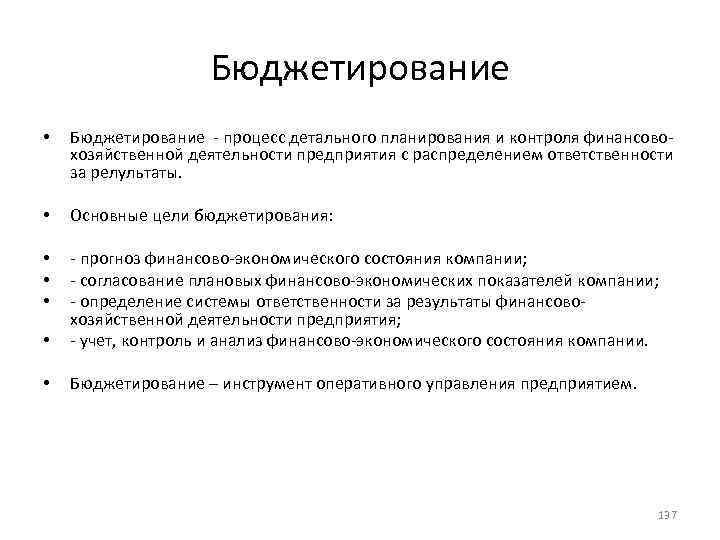

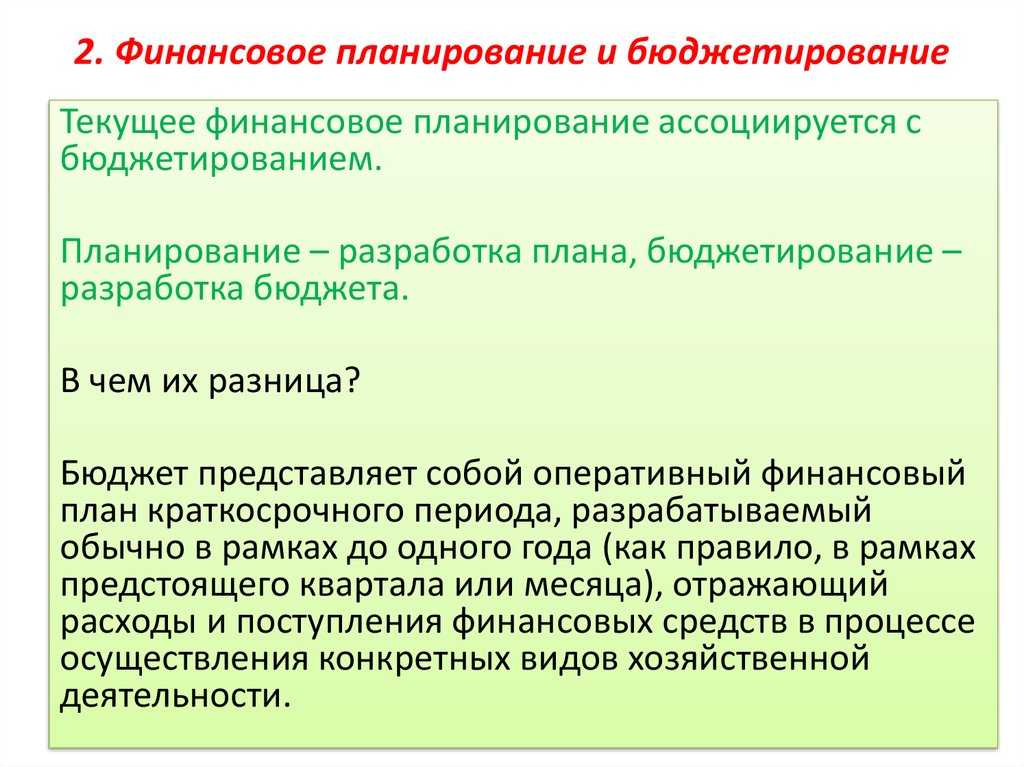

Как организовать бюджетирование в компании

Бюджетирование — один из этапов организации системы управленческого учета в компании. Перед работой с бюджетами мы рекомендуем сначала освоить платежный календарь — это тоже план, но по предстоящим расходам и поступлениям. Платежный календарь поможет предсказывать кассовые разрывы,планировать закупку товара или другие крупные траты, безопасно выводить дивиденды.

Так выглядит платежный календарь в Adesk, и он заранее предупреждает о кассовых разрывах. На скриншоте кассовый разрыв случится в среду, 24 числа — компании не хватит 150 тысяч на покрытие запланированных расходов

Как только освоите платежный календарь, можно переходить к бюджетам — система бюджетирования на предприятии внедряется пошагово.

Шаг 1. Переведите бизнес в цифры

Если вы планируете работать с бюджетами, без оцифровки не обойтись. По-другому не получится понять, что происходит в разных отделах компании, а значит и ставить какие-то планы будет нереально. Сформируйте три основных отчета по своей компании:

- О движении денежных средств, ДДС (скачать гайд «Как составить отчет ДДС»)

- О прибылях и убытках, ОПиУ (узнать больше про отчет ОПиУ)

- Баланс.

Можно сделать это в таблицах, а можно в специальном сервисе, например, в Adesk. Второй вариант сэкономит вам кучу времени и нервов.

Шаг 2. Поставьте цели

Учет ради учета, бюджеты ради бюджетов — все это бесполезные занятия, которые, по нашему опыту, через 2-3 недели забрасывают, потому что мотивации вести их попросту нет.

Чтобы вы понимали, зачем тратите время на бюджетирование, поставьте цель — что в итоге вы хотите получить от этого процесса.

Например, вы хотите создать финансовую подушку, чтобы не впадать в панику при малейших колебаниях рынка, масштабировать бизнес или, в конце концов, купить новый автомобиль. Составить бюджет на покупку нового авто вряд ли получится, но если в финансах компании будет порядок, можно спокойно выводить дивиденды.

В общем, ответьте себе на вопрос: «а зачем вообще это всё нужно?» и не начинайте строить бюджеты, пока не ответите на него.

Шаг 3. Составьте финансовую модель

Финансовая модель — это таблица с ключевыми показателями бизнеса. Она помогает тестировать гипотезы и ставить адекватные финансовые цели. В контексте бюджетирования финмодель поможет увидеть показатели, влияние на которые улучшит финансовые результаты компании, и вы сможете выбрать верный курс и точнее планировать бюджеты.

С нуля строить финансовую модель — то еще удовольствие, поэтому мы разработали для вас шаблон финмодели.

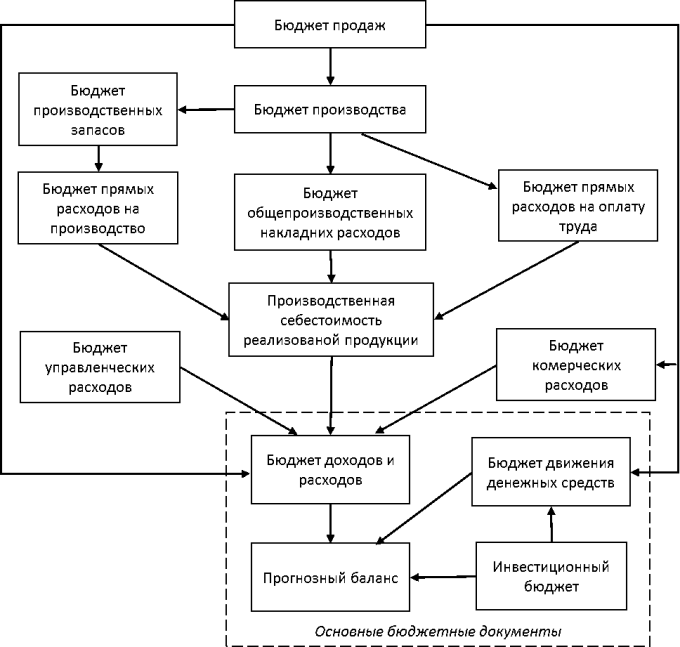

Шаг 4. Составьте бюджеты

И вот мы наконец-то добрались до составления бюджетов. Теперь, когда ваш бизнес переведен на язык цифр, можно заняться постановкой конкретных планов по всей компании и ее отдельным подразделениям.

Все бюджеты должны быть между собой связаны. Нельзя, например, поставить план по продажам готовой продукции на 5 млн, когда производство физически не сможет столько произвести. Хорошо, если в составлении и утверждении бюджетов будет участвовать не только собственник, но и руководители всех отделов или направлений компании — так вы сможете поставить реалистичные планы.

Как выглядят готовые бюджеты? Ниже пример бюджетирования на предприятии, реализованный в таблицах — неплохой вариант, когда компания небольшая и собственника есть свободное время на работу с Excel или Google Sheets.

Также строить бюджеты можно в специальных сервисах управленческого учета. Структура у них похожая, но есть существенные различия в возможностях. О них поговорим чуть позже.

Так выглядят Бюджеты в Adesk. Кроме плановых и фактических показателей, можно также посмотреть дельту и процент отклонения

Шаг 5. Проводите план-факт анализ

Важная часть бюджетирования — анализ исполнения планов и достигнутых результатов. Нет никакого смысла в бюджетах, которые составили в начале года и задвинули в ящик до следующего января.

Чтобы планы не просто были, а достигались, проводите план-факт анализ — сравнение запланированных и фактических показателей. Это необходимо, чтобы понимать, выполняются ли те цели, которые вы ставили или, возможно, нужно вмешаться в процесс и внести какие-то корректировки. А может и вовсе оказаться, чтобы планы вы поставили нереальные.

Почему ЦФО не участвуют в планировании и оценке бюджета?

ЦФО не участвуют в планировании бюджетов, все функции в рамках этого процесса возложены на планово-экономические службы (ПЭО) – такое построение процесса встречается примерно в половине компаний, с которыми я работала в части автоматизации финансовых и бюджетных процессов. Как правило, речь идет о том, что ЦФО не работают в автоматизированной системе. Они формируют исходные бюджетные данные и передают в ПЭО на бумаге, в файлах Excel и так далее. Другой вариант – планово-экономическая служба изучает деятельность ЦФО и каким-то образом планирует доходы и расходы на основании собранных данных.

Причины такой ситуации с точки зрения ПЭО:

- не доверяем планирование подразделениям, они ничего в этом не понимают;

- нет квалифицированных людей в отделах;

- система планирования у нас очень сложная;

- у руководства высокие требования к конфиденциальности данных, поэтому ЦФО не допущены к системе бюджетирования;

- все делать нужно быстро, руководство не любит ждать. Сами мы сделаем быстрее;

- попытки подключить ЦФО к планированию не увенчались успехом.

Причины ситуации с точки зрения ЦФО:

Иногда участию в планировании бюджета сопротивляются сами руководители ЦФО. В таком случае часто звучат аргументы:

- мы никогда этого не делали, это не наши функции;

- у нас нет на это времени;

- все люди загружены, не можем выделить кого-то на эти задачи, расширьте нам штат;

- непонятно, кому и зачем это нужно и другое.

Истинные причины

Почему исторически в некоторых компаниях ЦФО не участвуют в планировании? Причин тому несколько:

- Компания быстро выросла из небольшой до средней или даже крупной. В таких компаниях руководство, как правило, привыкло решать все вопросы самостоятельно, ориентируясь на конкретный вопрос и ситуацию без всяких планов и бюджетов. Но со временем и ростом предприятия руководство перестает справляться со всем потоком задач, в том числе бюджетных и финансовых. Замедляются процессы принятия решений, согласования платежей и так далее.

На деле руководители зачастую не готовы к делегированию финансовых функций и ответственности за результаты деятельности ЦФО, боятся потерять контроль над оперативной ситуацией. И перелом происходит достаточно тяжело.

И второй аспект этой ситуации – руководители среднего звена и тем более рядовые сотрудники не понимают механизмов финансового планирования. Критерии принятия управленческих решений с финансовой точки зрения также непрозрачны, руководителям ЦФО эти решения «сваливаются сверху», и они просто сживаются с ними, не пытаясь на что-то влиять или исправлять. - Другая сторона медали – руководители среднего звена не готовы по разным причинам принять на себя дополнительную финансовую ответственность за результаты работы отдела/направления. Гораздо проще работать, не отвечая за финансовый результат. Очень сложно связывать оперативные и тем более долгосрочные управленческие решения с финансовой стороной вопроса, оценивать их эффективность, если ранее это не делалось.

- Как следствие из пунктов выше: в подразделениях нет специалистов по планированию, функции невольно сосредоточены либо на уровне руководства, либо в плановом отделе. То есть в целом отсутствует корпоративная культура, система обучения, которая обеспечивала бы понимание финансовой эффективности решений и действий каждым сотрудником и особенно руководителями подразделений.

- Раз ЦФО не участвуют в принятии плановых решений, они не замотивированы и не заинтересованы в качественном планировании и исполнении бюджета. Поэтому попытки передать им ответственность за результат при такой схеме бюджетирования обречены на провал.

- Текущее положение компании – стабильное, уровень прибыльности устраивает собственника, нет грандиозных инвестиционных планов. Таким образом, отсутствует объективная потребность в планировании и прогнозировании.

- Система бюджетирования есть, но не работает. Бюджеты составляются ради бюджетов, на них никто не ориентируется, поэтому ЦФО не заинтересованы в их качественном составлении. Со временем функции плавно возвращаются в ПЭО.

Для построения эффективной системы бюджетирования разбираться и работать нужно с каждой из причин в отдельности и при этом четко помнить, какие задачи должна решить правильная и эффективная система бюджетирования, неважно с участием ЦФО в процессе планирования или нет

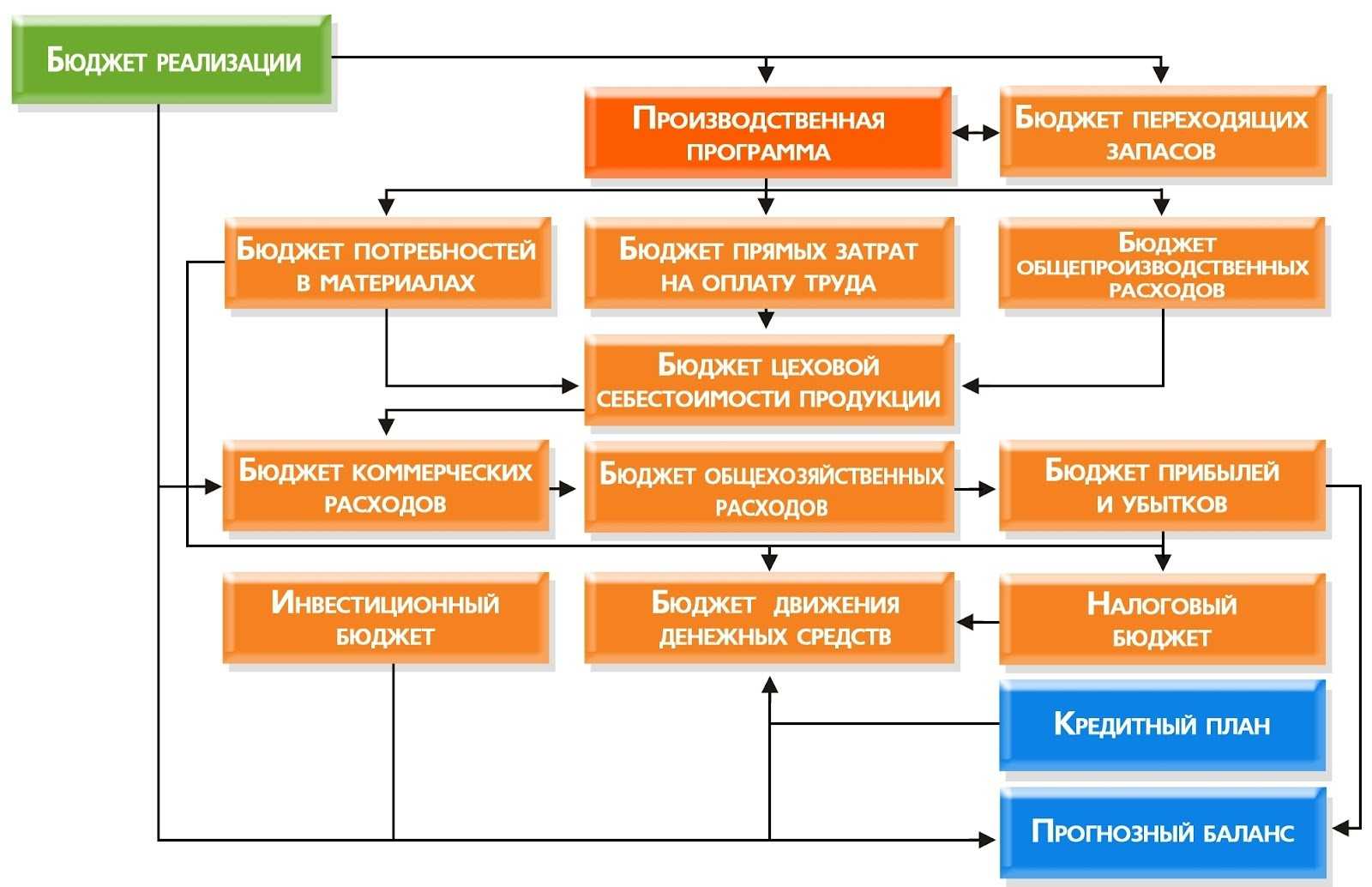

Как работает бюджетирование в «1С»

Бюджетирование в «1С» представляет собой конструктор, позволяющий пользователям строить практически любые

виды бюджетов, наполняя их нужными статьями, уточняя их до уровня необходимой аналитики.

Блок «Бюджетирование» интегрирован в «1С», однако данные, фиксируемые первичными документами других блоков,

не отражаются в системе по умолчанию. То, какие данные и каких образом будут попадать в подсистему,

определяется гибкими настройками в пользовательском режиме программы «1С».

Единственное, на что следует обратить внимание при разработке пакета бюджетных форм – это довольно жесткая

привязка данных компании к периодичности. Например, если отчет по оборотам склада предприятия можно

построить в «1С» за произвольный период: с любого числа месяца по любое число месяца, то отчет

бюджетирования будет четко привязан к периодичности сценария, в рамках которого формируется бюджетная форма.

Если заданная периодичность – месяц, отчет можно построить только с первого по последнее число месяца

Подсистема бюджетирования, представленная отдельным блоком, имеет точки соприкосновения функционала с блоками

казначейства (в части лимитирования) и блоком планирования: планы могут быть учтены в рамках формирования

бюджетов.

Вместе с этим, в блоке бюджетирования могут быть получены практически любые данные, хранящиеся в системе «1С»

путем настройки соответствующих источников.

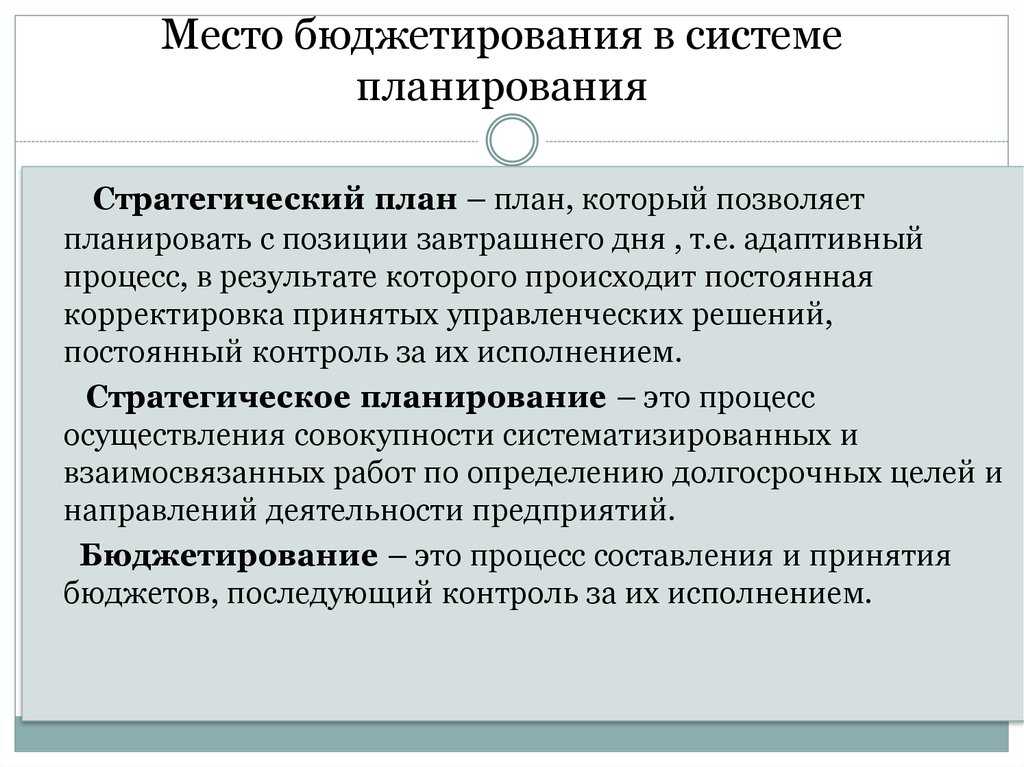

Суть и основные цели бюджетного планирования

Бюджетное планирование является частью финансового планирования и одним из основных инструментов государственного регулирования экономики.

Экономическая сущность бюджетного планирования заключается в централизованном распределении и перераспределении ВВП и национального дохода между частями финансовой системы на основе национальной программы социально-экономического развития страны. Основой бюджетного планирования является бюджетное прогнозирование, под которым понимается процесс составления прогнозов (предположений) о возможном состоянии бюджета в будущем. Бюджетный процесс и показатели социально-экономического развития страны и ее территорий также являются важными компонентами бюджетного планирования.

Государство использует бюджетирование для обеспечения эффективного функционирования бюджетной системы. Он обладает следующими характеристиками:

- Предметом бюджетного планирования являются бюджетные ресурсы государства;

- субъектами являются органы государственной власти и местного самоуправления;

- предметом бюджетного планирования являются бюджетные отношения, возникающие в процессе распределения и перераспределения валового внутреннего продукта, а также отношения, связанные с формированием и использованием финансовых ресурсов государства

- в процессе бюджетного планирования обеспечиваются необходимые финансовые показатели в соответствии с прогнозами экономического и социального развития, а также устанавливаются прямые связи предприятий и организаций с бюджетом на плановый период

- на основе бюджетного планирования создается соответствующая финансовая база и определяются параметры и конкретные механизмы программ социальной помощи

- бюджетное планирование основано на денежной оценке бюджета, что позволяет определить эффективные варианты финансового обеспечения прогнозируемых показателей социально-экономического развития;

- бюджетное планирование является эффективным инструментом государственной бюджетной политики

Заключительный этап

Заключающим этапом является регламентация действий и налаживание работы пользователей в рамках блока

бюджетирования

Здесь очень важно определить зоны ответственности, а также дать четкие инструкции. Как

показывает практика, в особенности на предприятиях с агрегированной системой бюджетных форм, незаполнение

или несвоевременное заполнения хотя бы одного показателя может привести с некорректным и искаженным данным

сводных отчетных форм

Для пользователей важно определить, кто и на каком этапе вводит плановые данные (документом «Экземпляр

бюджета»), с использованием каких сценариев и моделей бюджетирования, с использованием каких видов бюджетов.

Необходимо регламентировать действия пользователей всех смежных подсистем по своевременному и

последовательному вводу информации для получения актуальных фактических данных и, соответственно,

актуального план-факторного анализа (с использованием бюджетных отчетов). Все описанные выше этапы укладываются в классическую методологию реализации проектов

Методология является

предпочтительной, так как именно проектный подход дает максимальный результат в минимальные сроки

Все описанные выше этапы укладываются в классическую методологию реализации проектов. Методология является

предпочтительной, так как именно проектный подход дает максимальный результат в минимальные сроки.

Если вопрос внедрения блока «Бюджетирование» для вас сейчас актуален, обращайтесь в нашу компанию.

Специалисты «1С-Архитектора бизнеса» ответят на все интересующие вопросы.

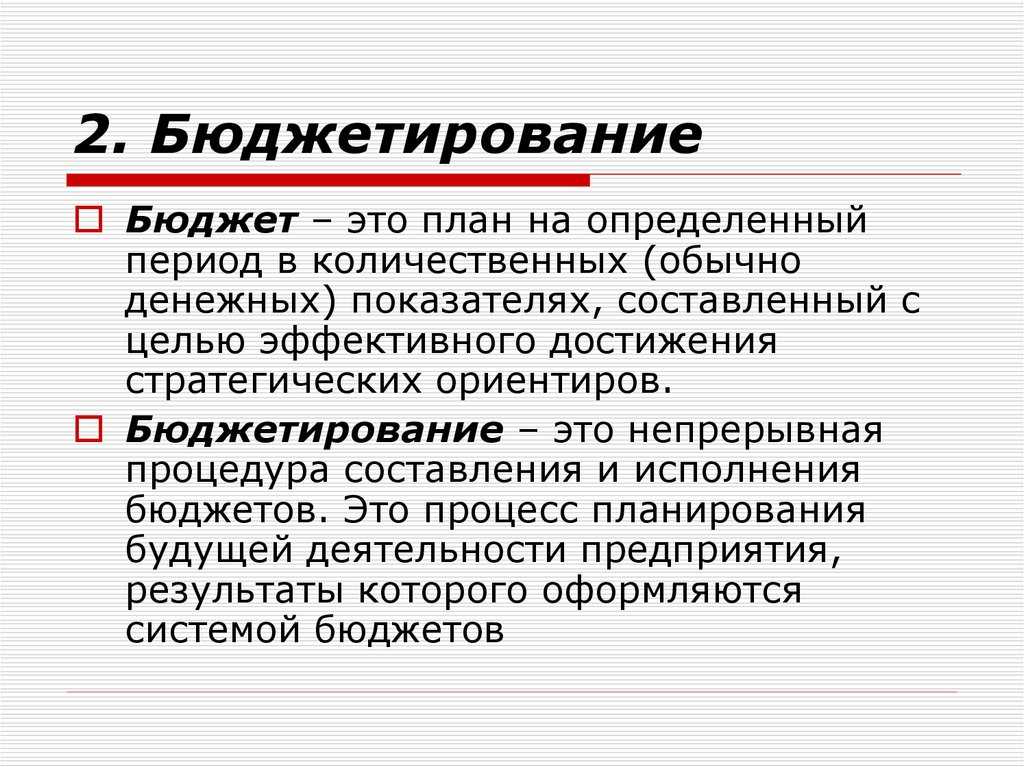

Суть бюджета

Бюджет — это план управления финансами организации.

Он разрабатывает финансовый план на будущие периоды. Она может быть подготовлена физическими лицами, домашними хозяйствами, компаниями, государствами и другими субъектами, вовлеченными в экономические отношения. Каждый бюджет состоит из двух частей:

- Доходы. Включает список внешних и внутренних поступлений. Внешние поступления включают кредиты, займы, подарки, наследство и т.д. Внутренние финансы могут формироваться за счет заработной платы, прибыли, других денежных доходов, формируемых субъектом экономики собственными силами.

- Расходы. Это деньги и другие квитанции в натуральной форме, которые необходимы для работы субъекта. Расходы делятся на текущие и капитальные. Текущие расходы расходуются в процессе деятельности предприятия, в то время как капитальные расходы расходуются на долгосрочные проекты.

Бюджет планируется на определенный период времени. Это может быть четверть, год или несколько лет. Разработка бюджета всегда основывается на принципе сбалансированности. То есть в проекте бюджета заложено сальдо между доходами и расходами, хотя на практике достичь этого сальдо довольно сложно. Когда расходы превышают доходы, бюджет испытывает дефицит. Наиболее благоприятным считается управляемый дефицит бюджета. Бюджетный профицит требует пересмотра уровней расходов. Дополнительные средства могут быть перенесены в бюджетный план на будущие периоды или использованы в качестве резервов.

По уровню, бюджеты могут быть личными, правительственными и институциональными. Личным бюджетом управляет физическое лицо или семья. Выручка формируется за счет имеющихся факторов производства. Они коррелируют с потребностями человека в товарах, комфорте, личностном развитии. Бюджет организации является более сложным, а именно он включает в себя доходы и расходы предприятия. Она разработана с учетом потребностей предприятия, возникновения рисков и угроз. Государственный бюджет является источником финансовых ресурсов, обеспечивающих его функционирование. Доходы формируются за счет налоговых поступлений, а расходы используются для обеспечения обороноспособности страны и реализации социально-экономических программ.