Стоп-заявки

Кроме рыночных и лимитных заявок, можно выставлять стоп-заявки: стоп-лимит и тейк-профит. Они имеют иную природу: это отложенные во времени заявки с определёнными условиями, которые действуют неограниченно во времени (в отличие от лимитных). Обычно их ставят на продажу уже купленных бумаг.

- Стоп-лимит служит для для ограничения убытков. Например, вы купили акции за 170 рублей. Если поставить стоп-лимит на 160 рублей и цена дойдёт до этого уровня, акции будут проданы автоматически. То есть вы можете потерять 10 рублей с каждой акции. Но в то же время вы избежите ещё бо́льших убытков, если акции продолжат падать.

- Тейк-профит фиксирует прибыль на случай, если цена пойдёт в другом направлении. Если поставить тейк-профит для той же уже купленной акции на уровне 190 рублей, вы заработаете по 20 рублей с каждой акции, если он сработает. Если после этого цена продолжит расти, вы упустите часть прибыли, зато сохраните доход, если цена снова развернётся вниз.

Недостаток таких заявок — возможное проскальзывание при резких колебаниях стоимости. Цена может меняться так быстро, что стоп не успеет сработать.

Часто случается и так, что цена на бумагу падает, она продаётся по стоп-лимиту, а после этого резко разворачивается вверх. Можно было заработать, а вместо этого зафиксирован убыток. Поэтому долгосрочные инвесторы обычно не ставят стопы — небольшие колебания цен им не страшны, так что нет смысла рисковать.

Кому пригодятся стоп-заявки

Трейдерам (торговать без стопов опасно — можно лишиться капитала буквально за несколько неудачных сделок).

Инвесторам с агрессивной стратегией (такие инвесторы готовы рисковать ради повышенной доходности, но при этом стараются ограничивать размер возможных убытков).

На что влияет кадастровая стоимость объекта

Кадастровая стоимость — основа для всех расчётов, связанных с недвижимостью.

На сегодня это главная отправная точка для начисления налогов, расходов на нотариуса и других выплат. Давайте разбёрем основные из них.

Налог на имущество

Это налог, который мы платим каждый год за всё имущество, которым владеем, — квартиры, гаражи, машины. Для расчёта налога на имущество используется кадастровая стоимость недвижимости на 1 января того года, за который платится налог. В Росреестре можно узнать кадастровую стоимость квартиры на любую дату, нужно выбрать её в календаре или заказать выписку в МФЦ на определённое число.

Если дом построили и сдали позднее 1 января, то за основу берётся та кадастровая стоимость квартиры, которую установили при внесении квартиры в ЕГРН.

Размер налога определяют местные власти. Они могут вводить дифференцированные ставки, которые зависят от размера кадастровой стоимости объекта. Такой вот своеобразный «налог на роскошь». Максимальная ставка налога — 0,1%, но местные власти вправе увеличить её до 3 раз. Например, в Москве при кадастровой стоимости квартиры до 10 млн рублей ставка налога будет 0,1%, а для квартир с кадастровой стоимостью от 50 до 300 млн рублей — уже 0,3%.

Рассчитать сумму налога можно на сайте ФНС в специальном калькуляторе.

Если кадастровая стоимость менялась

С 1 января 2019 года в Налоговый кодекс внесли изменения, и правила обложения имущества налогами поменялись. Теперь, если кадастровая стоимость недвижимости менялась в течение года из-за того, что трансформировался сам объект недвижимости (например, была сделана сложная перепланировка или объединены две квартиры), налог пересчитывается не с 1 января следующего года, а с той даты, на которую установили новую стоимость недвижимости.

Налог на доходы при продаже квартиры

Со всех доходов, которые получает человек, он должен платить налоги. Продажа квартиры — не исключение. Мы уже рассказали, в каких случаях и кому придётся заплатить налог после продажи квартиры (и кому не нужно — тоже). И если платить всё-таки нужно, то для налога на доходы тоже потребуется узнать кадастровую стоимость квартиры.

Она понадобится, чтобы понять, если цена квартиры в договоре купли-продажи больше 70% от кадастровой стоимости, то НДФЛ платится с этой суммы, но если цена в договоре будет меньше, то налог считается от 70% кадастровой стоимости.

Не забывайте, что к любой получившейся сумме можно применить имущественный вычет 1 млн рублей. Раньше эту схему использовали, чтобы не платить налоги: в договоре купли-продажи указывали цену в 1 млн рублей, применяли вычет и обнуляли налог. Теперь так не получится — кадастровая стоимость намного ближе к реальной.

Налог при получении квартиры в подарок

При дарении квартиры от налога освобождены близкие родственники: если квартира подарена супругами, родителями и детьми, дедушкой, бабушкой и внуками, братьями и сёстрами (в том числе теми, у кого общий только один родитель). Остальным придётся заплатить за подаренное жильё, так как это тоже считается доходом.

Если в договоре не прописана рыночная цена квартиры (а в договоре дарения это делать необязательно), то В зависимости от статуса получателя подарка — является ли он налоговым резидентом России (то есть платит ли он тут налоги, с гражданством это, кстати, не связано) — ставка налога составит 13% или 30%.

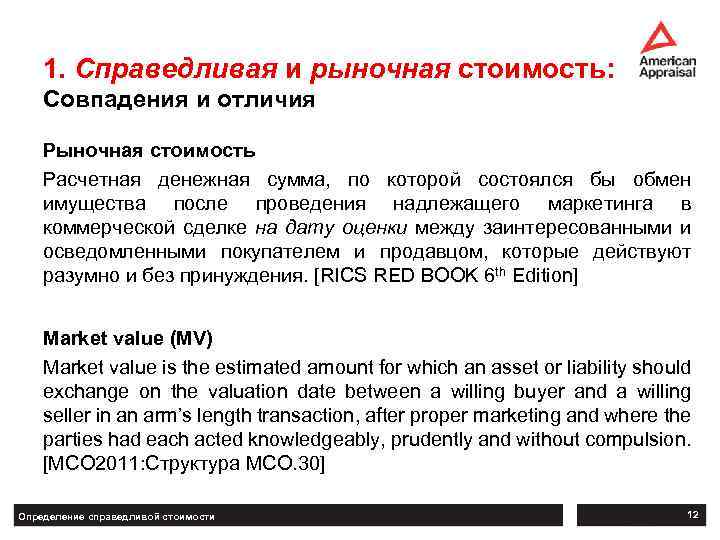

Справедливая стоимость vs. Рыночная стоимость

Справедливая стоимость — это оценка того, сколько могут стоить инвестиции на конкурентном и свободном рынке. Рыночная стоимость — это текущая стоимость инвестиции, определяемая фактическими рыночными операциями, и поэтому она может колебаться чаще, чем справедливая стоимость. Справедливая стоимость также рассчитывается на основе выбранной модели оценки, такой как модель дисконтированных денежных потоков, которая требует от инвестора сделать некоторые предположения относительно исходных данных модели. Поскольку рыночная стоимость — это наблюдаемая фактическая стоимость, никаких предположений не требуется.

| Справедливая стоимость | Рыночная стоимость |

| Гипотетическая или оценочная стоимость | Фактическая стоимость или текущая цена |

| Рассчитано по модели | Наблюдается на рынке |

| Требуются предположения | Без предположений |

Что означает справедливая стоимость для индивидуальных инвесторов

Оценка справедливой стоимости дает вам способ определить долгосрочную внутреннюю стоимость конкретной инвестиции, чтобы вы могли решить, хотите ли вы ее купить или продать, если она вам уже принадлежит.

Вы используете его, сравнивая справедливую стоимость инвестиции с текущей рыночной ценой. Снова используя наш пример акции, справедливую стоимость которой мы оцениваем в 100 долларов, мы можем получить текущую котировку цены на эту акцию.

Если она ниже 100 долларов, скажем, 92,50 доллара, то этот метод анализа предполагает, что мы хотим купить эту акцию, потому что ее текущая рыночная цена ниже, чем мы оцениваем ее стоимость. С другой стороны, если текущая рыночная цена выше 100 долларов, например 104,75 доллара, мы не будем покупать его, потому что в настоящее время она переоценена.

Чтобы проиллюстрировать, что это всего лишь оценка и что предполагаемые значения ваших входных данных имеют значительную влияние на определение справедливой стоимости акций, давайте посмотрим, что произойдет, если вы измените одну из входы.

Концепция справедливой стоимости инвестиции — это всего лишь оценка, основанная на теоретической модели с расчетными исходными данными. Его не следует рассматривать как точную меру реальной стоимости инвестиций.

Предположим, вы передумали и решили, что вложение немного более рискованно, чем вы думали изначально. Вместо 8% требуемой нормы доходности вы решаете, что более подходящим будет 9%. Это означает, что вы оцениваете акцию только на уровне 66,67 доллара.

Это большая разница. Теперь, даже если вы заплатите 92,50 доллара, вы бы отказались от этих инвестиций на основе этой модели. Почему? Потому что вам придется заплатить 92,50 доллара за то, что, как вы теперь определяете, имеет справедливую стоимость всего 66,67 доллара. Это больше не стоит своих денег.

Ключевые выводы

- Справедливая стоимость — это оценка стоимости инвестиций в свободно заключенную сделку при нормальных условиях.

- Для определения справедливой стоимости инвестиции требуются оценки, которые могут различаться в зависимости от инвестора, и эта оценочная стоимость чувствительна к используемым допущениям.

- Справедливая стоимость отличается от рыночной, поскольку рыночная стоимость представляет собой фактическую наблюдаемую рыночную стоимость инвестиции, а не оценку.

- Не полагайтесь слишком сильно на оценку справедливой стоимости при принятии инвестиционного решения. Это всего лишь оценка, и она зависит от вашего выбора входных данных.

Что такое кадастровая оценка и как её проводят

Этим занимаются бюджетные учреждения, которые создаются специально для этой цели в каждом регионе. Раньше оценка велась по правилам Закона «Об оценочной деятельности», но в 2016 году приняли Закон «О государственной кадастровой оценке», и теперь её выполняют по-новому. К 2020 году переходный период для проведения оценки должен завершиться во всех регионах.

1. Исполнительный орган власти региона (орган, отвечающий за исполнение законов) принимает решение о необходимости оценки. Специальное бюджетное учреждение собирает информацию о недвижимости, обрабатывает её и готовит оценку.

2. На сайте Росреестра публикуют предварительные отчёты об оценке. Они доступны 60 дней — в течение этого времени можно отправлять замечания, например, если в расчётах есть ошибки. Заявления рассматривают, и предварительные отчёты обновляются раз в 5 дней.

3. Результаты оценки утверждаются, и новая кадастровая стоимость вступает в силу с 1 января следующего года.

Всю публичную информацию о том, как проходит кадастровая оценка, по каким объектам готовы отчёты, а по каким уже утверждены, можно посмотреть в специальном разделе сайта Росреестра.

Стоимость недвижимости по кадастру устанавливается не навсегда. Её могут обновлять раз в 3–5 лет. Чаще — раз в 2 года — можно пересматривать кадастровую стоимость только в городах федерального значения: Москве, Санкт-Петербурге и Севастополе.

В исключительных случаях проводят внеочередную кадастровую оценку, например, если в субъекте РФ оспорили кадастровую стоимость у 30% всех объектов недвижимости.

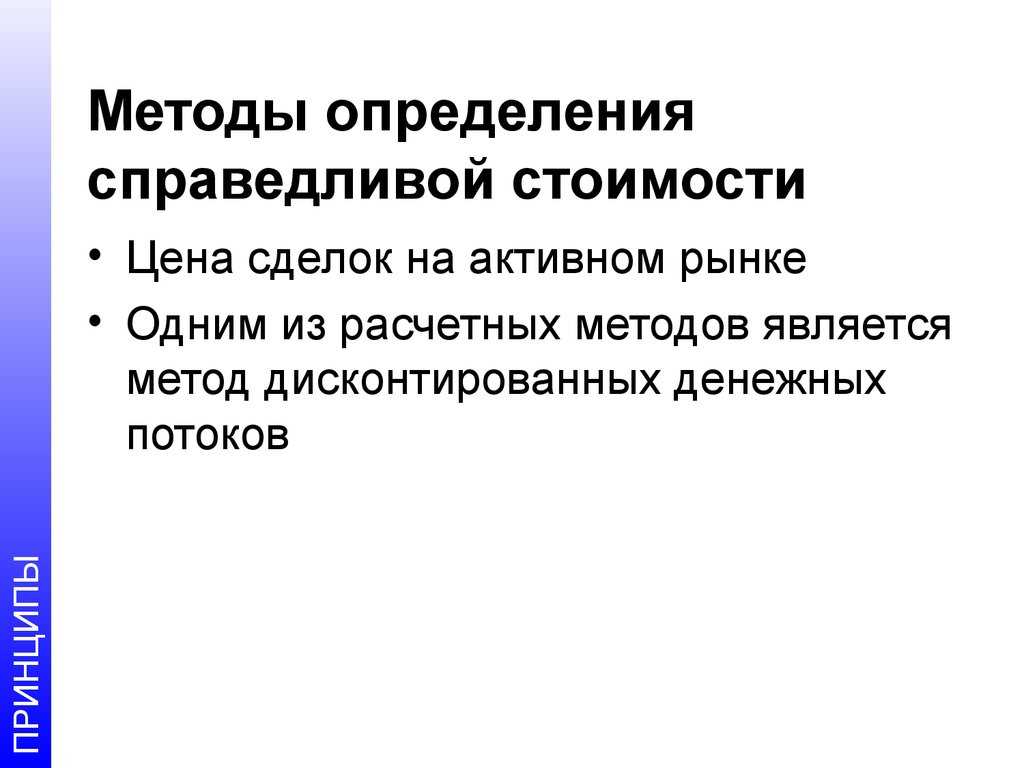

Формула справедливой стоимости

Справедливая стоимость может показать разницу между ценой фьючерса и стоимостью владения всеми индексами акций. Мы рассмотрим две формулы справедливой стоимости;

Например, следующая формула используется для расчета справедливой стоимости фьючерсов на фондовые индексы:

Справедливая стоимость = Денежные средства × {1 + r (x / 360)} — Дивиденды

где:

Денежные средства = Текущая денежная стоимость

r = Текущая процентная ставка, выплачиваемая брокеру за покупку всех

акции в индексе 500

x=дней до истечения фьючерсного контракта

Дивиденды = Сумма дивидендов до заключения контракта

истечение срока.

В то время как формула для расчета отношения P/E

текущая цена акций на акцию / текущая прибыль на акцию

Например, если вы хотите найти справедливую стоимость коммунального предприятия, вы должны сравнить коэффициент P/E с другими коэффициентами P/E в той же отрасли.

Если у компании высокий коэффициент P/E, это обычно означает, что компания переоценена. С другой стороны, низкий коэффициент P/E показывает, что компания недооценена. Например, если вы владеете пакетом акций компании с коэффициентом P/E, равным 4, а средний коэффициент P/E для других компаний в той же отрасли равен 2, вы можете быть уверены, что ваши акции дороги или, в другими словами, переоцененный.

Следующее, что нужно сделать, это изменить цену акции, чтобы она отражала средний коэффициент P/E. Допустим, средний коэффициент P/E равен 2, а коэффициент P/E для ваших акций равен 4. Это означает, что текущая цена составляет 8 долларов, а прибыль на акцию — 2 доллара. Мы знаем это, следуя формуле отношения P/E.

Юридические определения

В мире существует много противоречивых интерпретаций инвестиционной ценности и справедливой рыночной стоимости, в значительной степени благодаря многим различным юрисдикциям, которым должны соответствовать инвесторы. На самом деле многие даже не могут договориться о правильной терминологии. Например, термины «справедливая стоимость» и «справедливая рыночная стоимость» часто означают одно и то же, но не всегда. Некоторые юрисдикции объединяют оба термина вместе под более широким зонтиком «рыночной стоимости» или «нейтральной ценности».

Эти конкурирующие определения имеют очень реальные последствия для множества профессионалов. Бухгалтеры полагаются на справедливую рыночную стоимость при построении финансовой отчетности, и требуется единое определение, позволяющее проводить сравнения между фирмами.

В течение 2010 года американские фирмы использовали другое определение справедливой стоимости, чем остальная часть мира. Это было решено в мае 2011 года, когда Совет по международным стандартам финансовой отчетности (IASB) выпустил заявление под названием «Оценка справедливой стоимости» и Американский совет по стандартам справедливого учета (FASB) выпустили «Поправки к достижению общих требований к оценке и раскрытию справедливой стоимости в US GAAP и IFRS «, помогая преодолеть разрыв между двумя системами.

Новое определение юридического учета как для общепринятых принципов бухгалтерского учета (GAAP), так и для Международных стандартов финансовой отчетности (МСФО) — это «цена, которая будет получена для продажи актива или уплачена для передачи обязательства в упорядоченной сделке между участниками рынка на дату измерения.«

Поскольку это относится к собственности, справедливая рыночная стоимость устанавливается Американским обществом оценщиков (ASA). Она определяет справедливую рыночную стоимость как« цену, выраженную в эквивалентах денежных средств, при которой имущество будет менять руки между гипотетический желающий и способный покупатель и гипотетический желающий и способный продавец, действующий на расстоянии вытянутой руки на открытом и неограниченном рынке », среди прочих квалификаций.

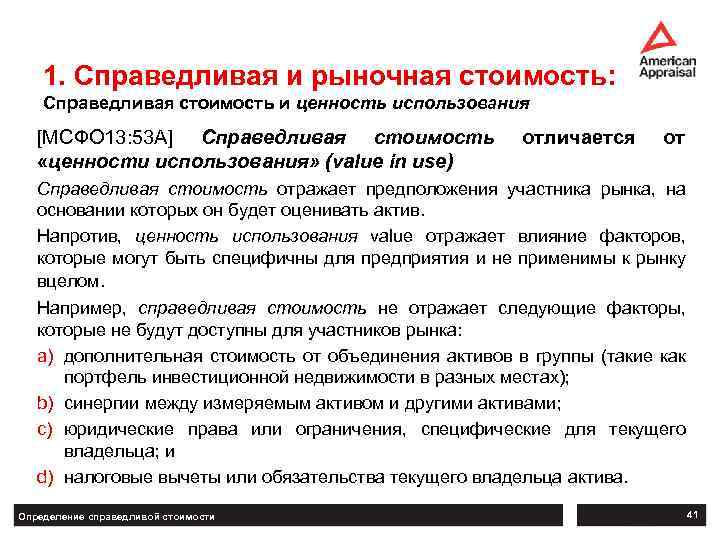

Существует меньше строгих определений стоимости инвестиций, хотя в Международных стандартах оценки используется« ценность актив для владельца или потенциального владельца для индивидуальных инвестиций или операционных целей ». Проще говоря, это означает, что стоимость инвестиций основана на его ожидаемой полезности для владельца / покупателя.

Вид стоимости

Оценщик должен установить вид определяемой стоимости.

Комментарий

1. Настоящие Стандарты устанавливают соответствующий вид или виды стоимости для многих наиболее распространенных целей оценки.2. Вид стоимости формирует основные принципы измерения стоимости при проведении оценки. Вид стоимости не является утверждением используемой методики или состояния актива, участвующего в предполагаемой сделке. Как правило, вид стоимости отражает суть предполагаемой сделки, отношения и мотивацию сторон, а также степень доступности актива на рынке.3. Почти всегда необходимо сочетать вид стоимости с соответствующими допущениями или специальными допущениями, в которых описаны статус или состояние актива на дату оценки. Типичное допущение может касаться прав пользования данным активом, как в случае «рыночной стоимости аренды». Типичное специальное допущение может быть связано с тем, что имущество претерпело определенные изменения, как в случае «рыночной стоимости при специальном допущении о завершении работ». 4. В большинстве случаев при проведении оценки определяется вид стоимости, признанный Международными стандартами оценки, с учетом допущений и специальных допущений. RICS не поощряет использование видов стоимости, не признанных международными стандартами, если для конкретного задания на оценку ни один из указанных в Международных стандартах оценки видов стоимости не подходит, член RICS должен дать четкое определение используемого вида стоимости и указать в отчете, почему ни один из признанных международными стандартами видов стоимости не применим.

Члены RICS обязаны учитывать, что использование любого не указанного в Стандартах или специального вида стоимости без веской причины может привести к нарушению требования j о том, что отчет об оценке не должен быть двусмысленным или вводить в заблуждение.5. В настоящих Стандартах признаются следующие виды стоимости:

- рыночная стоимость

- рыночная арендная ставка

- ценность (инвестиционная стоимость)

- справедливая стоимость

6. Наиболее часто определяемым видом стоимости является рыночная стоимость, которая отражает стоимость в сделке между независимыми сторонами, действующими без принуждения, и не учитывает специальную стоимость или синергетическую стоимость. Данный вид стоимости представляет собой цену, которая с учетом различных обстоятельств, скорее всего, будет установлена для продажи имущества. Рыночная арендная ставка использует аналогичные критерии для определения суммы периодического платежа, а не единовременной денежной суммы.7. Член RICS может на законных основаниях получить задание на проведение оценки, основанной на других критериях. В таких случаях могут использоваться другие 3 виды стоимости

Если заказчику потребуется оценка стоимости конкретного объекта имущества для собственных целей, оценщику необходимо принять во внимание критерии, имеющие отношение именно к этому заказчику, а не применяемые на рынке в целом. В таких случаях определяется ценность имущества для данного заказчика

Справедливая стоимость (не в контексте МСФО) может использоваться в случаях, когда оценщик должен определить цену, которая была бы справедливой при обмене между двумя конкретными сторонами, без обязательного отказа от критериев, не действующих на открытом рынке, где, например, не учитываются специальная стоимость и синергетическая стоимость.8

Важно иметь в виду, что указанные виды стоимости не обязательно являются взаимоисключающими. Ценность имущества для конкретной стороны или справедливая стоимость данного имущества при обмене между двумя конкретными сторонами может совпадать с величиной рыночной стоимости, несмотря на использование разных критериев оценки.9

Поскольку при использовании видов стоимости, отличных от рыночной, полученная стоимость может отличаться как от цены фактической продажи, так и от цен продажи на рынке в целом, МСО 2 требует, чтобы оценщик четко указывал допущения, которые отличаются или дополняют те допущения, которые обычно используются при определении рыночной стоимости. Описание типичных допущений, которые могут отличаться от допущений, используемых при определении рыночной стоимости, приведено в соответствующем разделе.

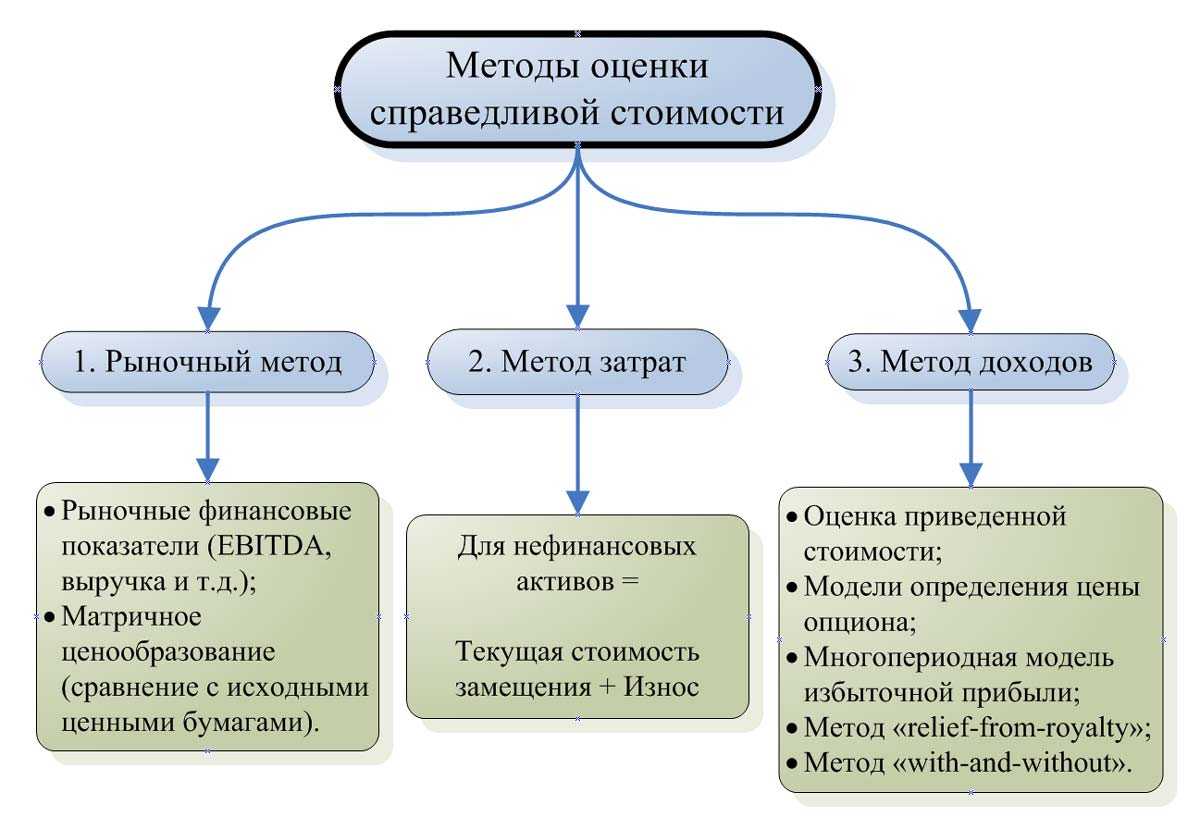

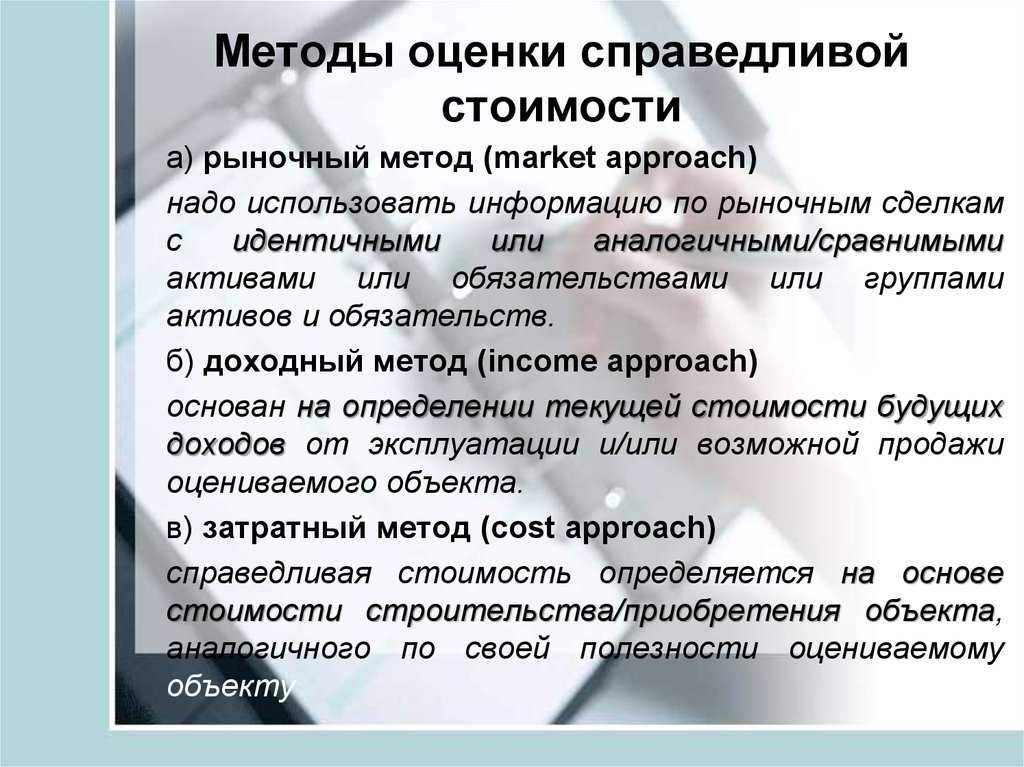

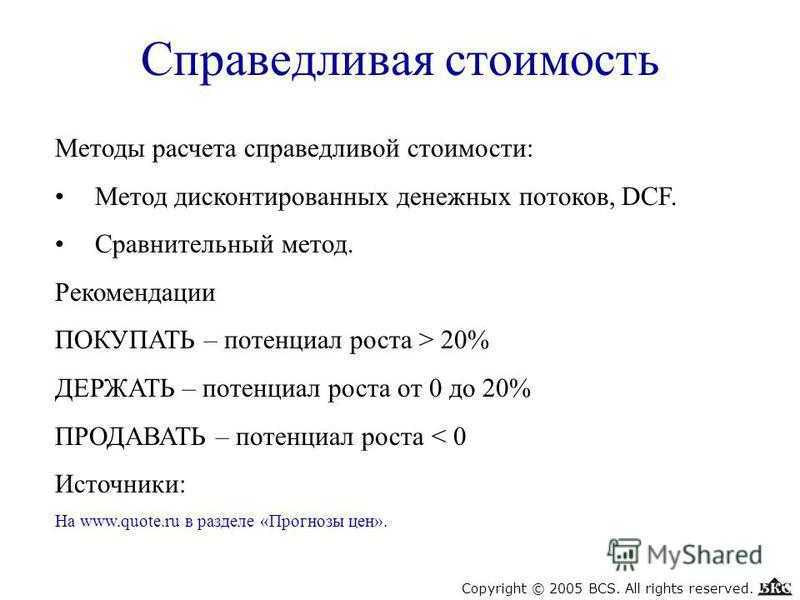

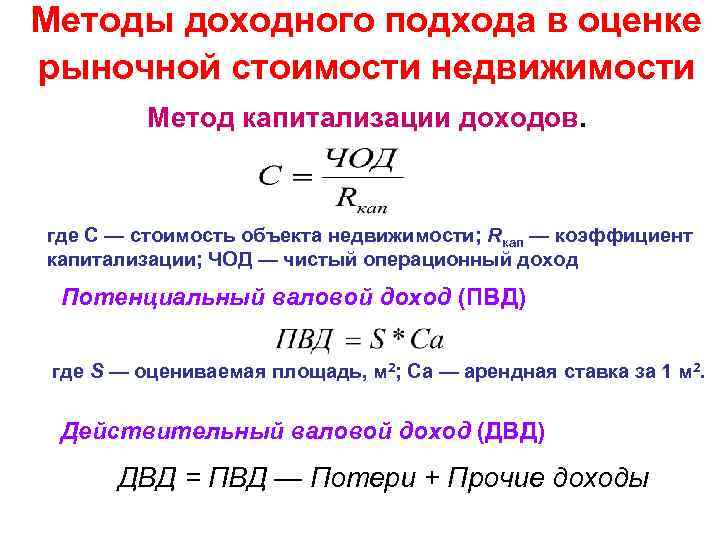

Оценка рыночной стоимости: основные методы

Один из самых распространенных методов оценки – метод сравнительного анализа. В рамках данного метода, оценщик сравнивает объект оценки с аналогичными объектами, проданными на рынке недвижимости. При этом учитываются такие факторы, как район расположения, размер, состояние объекта. Результаты сравнительного анализа позволяют определить среднюю рыночную стоимость объекта оценки.

Другой метод оценки – доходный подход. При его использовании оценщик анализирует потенциальную доходность объекта и его стоимость на основе будущих денежных потоков. Данный метод применяется в основном для коммерческой недвижимости или бизнеса. Также, доходный подход может использоваться для оценки финансовых инструментов, таких как акции.

Третий метод оценки – затратный подход. Он основывается на определении стоимости имущества как суммы затрат на его восстановление или замену. Данный метод часто применяется при оценке вновь построенных объектов. Оценка затратного подхода включает расчет стоимости материалов, работы и других затрат на строительство или восстановление объекта.

| Метод | Применение | Преимущества | Недостатки |

|---|---|---|---|

| Сравнительный анализ | Недвижимость | Простота использования, широкое применение | Не всегда есть аналогичные объекты для сравнения |

| Доходный подход | Коммерческая недвижимость, финансовые инструменты | Учет потенциальной доходности объекта | Требует точных данных о потенциальных доходах |

| Затратный подход | Вновь построенные объекты | Определение стоимости на основе затрат | Не учитывает рыночные факторы |

Выбор метода оценки рыночной стоимости зависит от цели оценки, типа имущества и доступности информации. Использование нескольких методов в комбинации может дать более точную оценку рыночной стоимости объекта.

Справедливая стоимость

При определении справедливой стоимости следует использовать определение, установленное Международным комитетом по стандартам оценки.

Справедливая стоимость — денежная сумма, на которую можно обменять актив или за которую можно погасить обязательство в коммерческой сделке между хорошо осведомленными и заинтересованными в сделке независимыми сторонами.

Комментарий

1. Справедливая стоимость отражает цену, о которой договорились бы две стороны в сделке по обмену актива. Несмотря на то, что эти стороны могут действовать независимо, данный актив необязательно выставлен на открытом рынке, а согласованная цена может отражать конкретные преимущества (или недостатки) владения данным активом для сторон сделки, а не для рынка в целом.2. Примером справедливой стоимости может служить цена, о которой договорились арендодатель и арендатор при соглашении о досрочном прекращении договора аренды или продлении договора аренды, или цена передачи акций частной компании.3. Справедливая стоимость также является основой для измерения стоимости активов, в соответствии с требованиями Международных стандартов финансовой отчетности, в которых ее применение оговаривается дополнительными условиями, которые означают, что справедливая стоимость чаще всего соответствует рыночной стоимости.4. В МСО 2 отмечено:

Применение справедливой стоимости в соответствии со стандартами бухгалтерского учета описано в МПО1, В стандартах бухгалтерского учета справедливая стоимость обычно приравнивается к рыночной стоимости

Справедливая стоимость является более широким понятием, чем рыночная стоимость

Хотя во многих случаях цена, которая является справедливой для двух сторон, будет соответствовать цене на рынке в целом, при определении справедливой стоимости иногда необходимо учитывать факторы, не принимаемые во внимание при определении рыночной стоимости.

Как правило, справедливая стоимость применяется для определения цены, которая является справедливой для долей в бизнесе, когда возможность определенной синергии между двумя конкретными сторонами может означать, что справедливая для них цена отличается от цены на открытом рынке. Напротив, при определении рыночной стоимости требуется исключать любые элементы специальной стоимости, одним из видов которой является синергетическая стоимость.

В других случаях справедливая стоимость может отличаться от рыночной стоимости

Справедливая стоимость требует определения цены, которая является справедливой для двух конкретных сторон сделки, с учетом соответствующих преимуществ или недостатков, которые каждая из них получит от сделки.

5. При определении справедливой стоимости для любых целей, кроме подготовки финансовой отчетности, вероятнее всего, будут использоваться допущения или критерии, отличные от тех, что применяются при определении рыночной стоимости того же имущества. Типичный пример: справедливая стоимость может отражать синергетическую стоимость, возникающую в сделке между двумя определенными сторонами, но отсутствующую при продаже на открытом рынке. Подобные допущения или критерии должны быть описаны оценщиком в отчете об оценке, как и то, что указанная в отчете стоимость не является рыночной стоимостью.

Что такое справедливая стоимость?

Справедливая стоимость инвестиции — это гипотетическая цена, по которой инвестиция будет продаваться при обычной сделке, когда и покупатель, и продавец свободно соглашаются на эту цену. Это означает, что ни покупатель, ни продавец не обязаны заключать сделку. Это широкое понятие применимо как к физическим активам, так и к финансовые ценные бумаги.

- Альтернативное определение: Здесь мы говорим о справедливой стоимости инвестиции с точки зрения отдельного инвестора. Справедливая стоимость трактуется по-разному в контексте финансовой отчетности и иногда специально определяется законодательством штата для использования в юридических вопросах.

- альтернативное имя: Внутренняя стоимость

Примеры применения справедливой стоимости

Пример 1. Деревообрабатывающая фирма на данный момент имеет в избытке доски. Она остро нуждается во фрезеровочном оборудовании и договорилась об его обмене на излишек сырья. Как определить количество, которое нужно передать в уплату за станок? Для этого нужно «сложить цену» данному активу. Это как раз и будет его справедливой оценкой. Для оценивания нужно учесть себестоимость сырья именно для этой фирмы. Если у компании есть постоянные поставщики, то справедливая стоимость составит сумму затрат на покупку аналогичной по объему партии досок у этих поставщиков. По факту, это будет то количество, которое согласится принять в обмен владелец фрезеровочного оборудования.

Пример 2. У компании 1 есть пакет акций компании 2, в данный момент не ведущей деятельность. Ранее они высоко котировались на рынке. По какой цене компания может продать их теперь? Справедливая оценка зависит не от прежних, уже не актуальных котировок (рыночной оценки), а от других факторов, в частности, собирается ли фирма 2 возобновлять свою активность и насколько успешны прогнозы.

Пример 3. Фирма собирается заключить сделку со специализированным имуществом – частью имущественного комплекса предприятия. На рынке такое имущество практически никогда не продается отдельно, поэтому справедливую стоимость придется определять иначе, нежели рыночную.

Что такое справедливая стоимость?

Справедливая стоимость относится к точной стоимости актива в форме продукта, акций или ценных бумаг. При этом между продавцом и покупателем существует соглашение о точной стоимости актива или продукта. Таким образом, это считается суммой или стоимостью, которая является справедливой для покупателя и не ставит продавца в убыток. Это также может относиться к продукту, который продается на рынке в нормальных условиях, а не к тому, который ликвидируются.

В финансовом секторе термин «справедливая стоимость» имеет множество значений. В инвестициях это относится к цене, по которой желающие покупатель и продавец соглашаются продать актив, при условии, что обе стороны осведомлены и готовы участвовать в сделке. Ценные бумаги, например, имеют справедливую стоимость, которая определяется рынком, на котором они торгуются. FV — это термин, используемый в бухгалтерском учете для описания того, сколько различные активы и долги считаются стоящими и должны быть записаны в бухгалтерских книгах компании.

Критерии процедуры оценки стоимости активов и переоценки

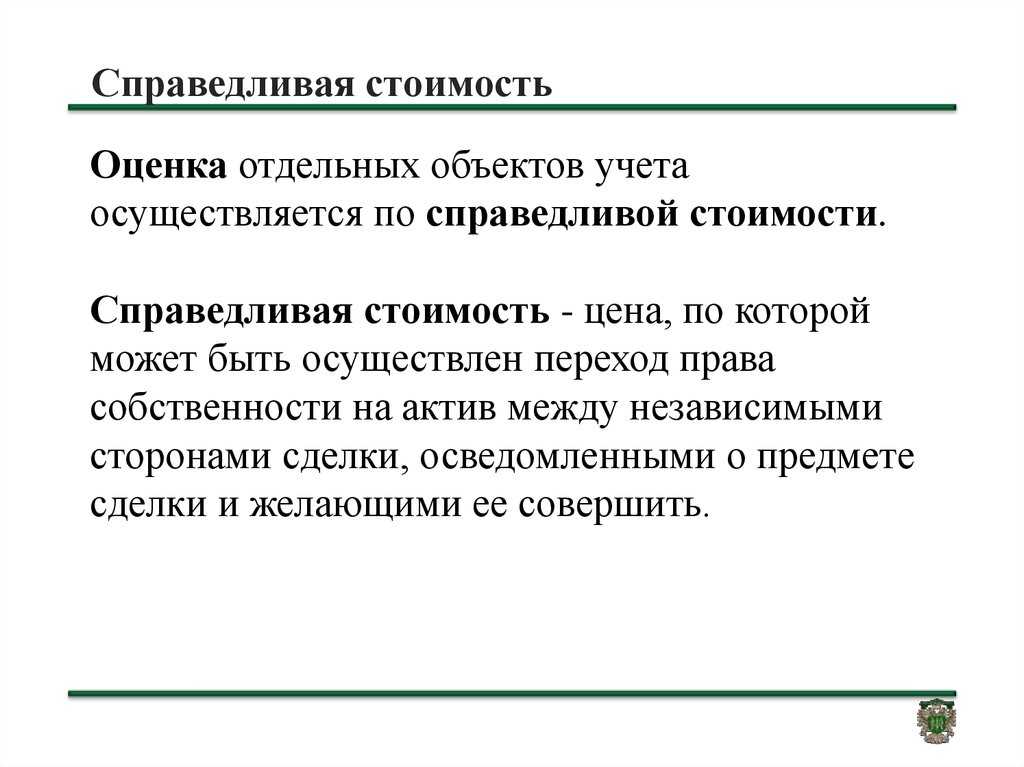

В соответствии с п. 52 ФСБУ «Концептуальные основы» оценка отдельных объектов бухгалтерского учета в случаях, предусмотренных нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, осуществляется по справедливой стоимости – в оценке, соответствующей цене, по которой может быть осуществлен переход права собственности на актив между независимыми сторонами сделки, осведомленными о предмете сделки и желающими ее совершить. Таким образом, процедуры оценки стоимости активов учреждений с 01.01.2018 могут осуществляться преимущественно на основе использования рыночных критериев, предусматривающих согласно ФСБУ «Концептуальные основы»следующие условия:

– стороны (продавец (передающая сторона) и покупатель (правообладатель)), желающие совершить сделку, проинформированы об основных свойствах и характеристиках объекта сделки (актива, обязательства), его фактическом и потенциальном использовании, а положение покупателя (правообладателя) на рынке не является причиной для заключения сделки на вынужденных условиях (пп. «а» п. 58);– продавец (передающая сторона) заинтересован в продаже (передаче) предмета (объекта) сделки на рыночных условиях по наилучшей цене, которую можно получить (уплатить), но не является продавцом, готовым удерживать объект сделки до получения ценового предложения, не являющегося обоснованным в текущих рыночных условиях (пп. «б» п. 58);– факт хозяйственной жизни (операция, событие, сделка) совершается между несвязанными сторонами, каждая из которых действует независимо, то есть стороны сделки (продавец (передающая сторона) и покупатель (правообладатель)) не связаны отношениями, в результате которых устанавливаются нетипичные для рыночных условий цены (пп. «в» п. 58);– при определении справедливой стоимости актива используются документально подтвержденные данные о рыночных ценах, полученные субъектом учета от независимых экспертов (оценщиков) либо сформированные субъектом учета самостоятельно путем изучения рыночных цен в открытом доступе (п. 59);– при определении справедливой стоимости актива не учитываются возможные (предполагаемые) издержки по сделке, связанные с продажей или иной формой выбытия актива либо с передачей обязательства (п. 60).