Документы, необходимые для учета страховых взносов

Для учета страховых взносов и их зачета в уменьшение налога по патенту в 2024 году необходимо предоставить следующие документы:

- Заявление – оформляется в письменной форме и содержит информацию о перечне предоставленных документов, а также сведения о страховых взносах и вычетах, которые необходимо учесть.

- Запрос – документ, направляемый в налоговый орган, с требованием представить информацию об уплаченных страховых взносах за определенный период.

- Справка о доходах – документ, выдаваемый работодателем, подтверждающий размер заработной платы и страховых взносов, уплаченных в пользу работника.

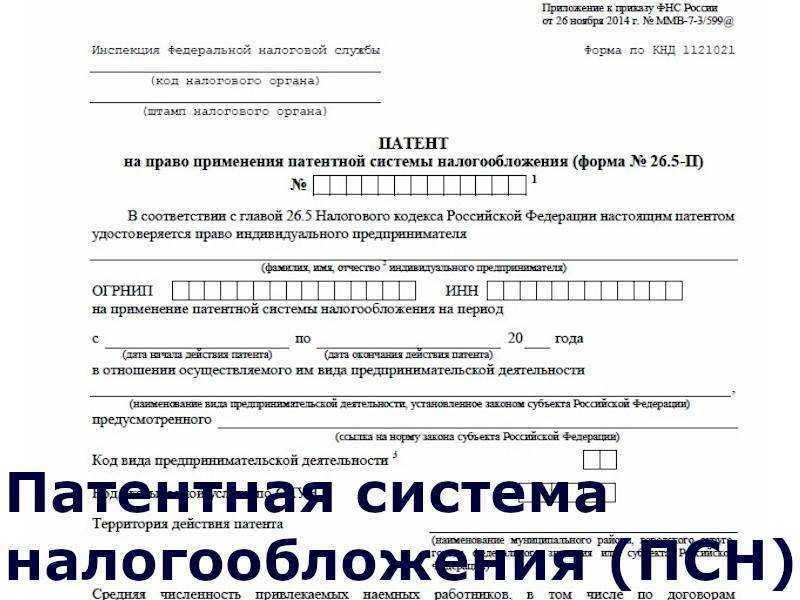

- Копия патента – документ, удостоверяющий право на осуществление предпринимательской деятельности по патентной системе налогообложения.

- Справка из Фонда социального страхования – документ, подтверждающий уплату страховых взносов в ФСС за определенный период.

Предоставление всех необходимых документов соблюдает требования законодательства и позволяет обеспечить полное и правильное учет страховых взносов при расчете налога по патенту в 2024 году.

Рекомендации по учету страховых взносов в 2024 году

Для эффективного учета страховых взносов в 2024 году в целях уменьшения налога по патенту, рекомендуется следовать следующим рекомендациям:

Тщательно отслеживайте платежи: Важно вести детальную запись о всех страховых взносах и убедиться, что они все правильно учтены. Периодически проверяйте свои документы и учетные записи, чтобы избежать ошибок или упущений.

Советуйтесь с бухгалтером: При необходимости обратитесь к профессиональному бухгалтеру или налоговому консультанту, чтобы уточнить, как правильно учесть страховые взносы и оптимально воспользоваться возможностями по уменьшению налога.

Используйте налоговые вычеты: Проверьте, есть ли возможность воспользоваться налоговыми вычетами, связанными со страховыми взносами

Некоторые категории предпринимателей могут иметь право на дополнительные льготы или снижение налоговой базы.

Обратите внимание на сроки и документы: Следуйте установленным срокам для учета страховых взносов и предоставления необходимых документов

Не допускайте задержек или пропусков, чтобы избежать штрафов или упущения налоговых льгот.

Оставайтесь в курсе изменений: Внимательно отслеживайте новости и обновления в сфере налогообложения, связанные со страховыми взносами

Будьте в курсе изменений законодательства, которые могут повлиять на правила учета страховых взносов и налоговые льготы.

Правила уменьшения налога при ПСН

Право на вычет некоторых расходов из стоимости патента закреплено в п.1.2 ст.346.51 НК РФ. К таким платежам относятся страховые взносы, расходы по выплате пособий по временной нетрудоспособности за первые 3 дня болезни и платежи по договорам добровольного страхования работников, заключенным с лицензированными организациями.

Порядок уменьшения стоимости патента таков:

- О применении вычета нужно заявить. Для этого следует подать в ИФНС, где ИП стоит на учете как плательщик на ПСН, уведомление по форме из приказа ФНС от 26.03.2021 № ЕД-7-3/218@.

- Сначала уплата взносов, потом уведомление. На момент, когда ИФНС будет рассматривать заявление о снижении стоимости патента, взносы и расходы, принимаемые к вычету, должны быть уплачены. Нарушение этого правила грозит тем, что в вычете откажут.

- Если получен отказ, можно подать уведомление снова, причем неоднократно, так как никаких запретов и ограничений на этот счет нет. ИФНС может полностью отказать в уменьшении стоимости патента только по причине того, что взносы фактически уплачены не были.

- Если заявлен вычет больше перечисленных взносов, то будет частичный отказ. Стоимость патента будет снижена только в размере фактически уплаченных сумм (пункт 5 письма ФНС от 02.06.2021 № СД-4-3/7704@).

В том же пункте 1.2 статьи 346.51 НК РФ указаны положения, из которых следуют правила уменьшения налога при ПСН:

-

Учитываются взносы за работников и самого ИП. К вычету принимаются отчисления, произведенные в соответствии с правилами п.1 ст.430 НК РФ. Предприниматель без работников уменьшает стоимость патента на всю сумму взносов. ИП с работниками суммирует взносы за сотрудников и за себя и принимает их к вычету в размере не более 50% от налога (пункт 3 письма ФНС от 02.06.2021 № СД-4-3/7704@). Применение этого правила показано ниже в Примере 1.

-

Вычесть можно взносы за другие годы, уплаченные в текущем. В законе не уточняется, что принимаемый к вычету платёж должен относиться к определенному периоду. Главное, что он фактически произведен в текущем году. Значит, можно учитывать переменную часть взносов за прошлый год, а также погашенные задолженности (пункт 4 письма ФНС от 02.06.2021 № СД-4-3/7704@). Подробнее это показано в Примере 1.

-

Вычесть можно взносы за работников только на ПСН. Выплаты в пользу сотрудников уменьшают стоимость патента в случае, если эти физлица заняты в «патентной» деятельности. Если ИП совмещает режимы, и все сотрудники у него, например, на УСН, то за счет уплаченных за них взносов снизить стоимость патента он не может. А вот за счет взносов за себя — может. Причем на 100%, ведь на ПСН у него работников нет (письмо ФНС от 07.02. 2022 № СД-4-3/1383@). Как это работает, разобрано в Примере 2.

-

Если в какой-то период года были работники на ПСН, то все действующие в это время патенты можно уменьшить только наполовину. За периоды, когда работников не было, можно уменьшать стоимость патентов без учета этого ограничения, то есть вплоть до нуля. Но если даже работник нанят в последние дни срока действия патента, то включается ограничение в 50% (пункт 2 письма ФНС от 02.06.2021 № СД-4-3/7704@). Это показано в Примерах 1 и 2.

-

Можно снизить налог после его уплаты и даже после истечения срока действия патента. Некоторые предприниматели полагают, что если патент был по незнанию оплачен без уменьшения стоимости, то что-либо сделать уже нельзя. В действительности же запрета на снижение налога задним числом нет. Более того, в законе говорится о возможности уменьшения стоимости патентов текущего года без привязки к сроку их действия. Это дает возможность снизить стоимость патентов, срок действия которых уже истек. Такое право ИП подтверждено ФНС в пункте 6 письма от 02.06.2021 № СД-4-3/7704@. Рекомендуем посмотреть Пример 3.

-

Можно разбивать вычет между патентами, действующими одновременно и/или в разные периоды года. Если патентов несколько, а взносов перечислено больше стоимости одного из них, то на сумму этого превышения можно уменьшить налог по другому патенту или нескольким (Пример 3). При этом распределить сумму вычета допустимо между любыми патентами текущего года — так, как это выгодно предпринимателю (пункт 6 письма ФНС от 02.06.2021 № СД-4-3/7704@).

-

Можно уменьшать стоимость патента частями (письмо ФНС от 17.11.2021 № СД-4-3/16076@). Патенты, действующие от полугода, оплачиваются двумя суммами. Так вот, ИП может сначала подать уведомление на снижение первой части стоимости патента, а затем еще одно — на снижение остальной части (см. Пример 3).

Как уменьшить платеж по УСН на взносы в 2023 году

Всего есть три способа уменьшить платеж по УСН на взносы.

Способ № 1. Платежка на ЕНП и заявление на зачет

Платите взносы на ЕНП по новым правилам со статусом 01. Затем подайте заявление о зачете, тогда обезличенная сумма с сальдо ЕНС зачтется в уплату взносов (попадет в отложенные платежи).

Не допускайте задолженности по налогам, потому что из такой «отложки» деньги могут направить на погашение недоимки. Например, налог за личное авто может быть списан ФНС раньше установленного в законе срока, если на ЕНС денег будет недостаточно, их возьмут из отложенных сумм.

После того, как взносы зачтены, можно уменьшить на них авансовый платеж по налогу.

Подробно, как в ЛК налогоплательщика-ИП отражаются фиксированные взносы, вы можете узнать из этого разбора.

Способ № 2. Платежка со статусом 02

Вы платите взносы сразу на конкретный платежкой со статусом 02.

В платежке будут КБК:

18210202000011000160 – взносы в фиксированном размере за 2023 год;

или

18210203000011000160 – взносы 1% за 2023 год.

При этом деньги все равно попадут на ЕНС, в общий котел.

Подавать заявление на зачет не придется, но за сальдо ЕНС тоже нужно будет следить и не допускать задолженности. Эти взносы должны пробыть на сальдо до конца года.

Способ № 3. Платеж на ЕНП, но без заявления

Платим взносы так же как в способе № 1, но заявление о зачете не подаем. Разница в том, что в первом случае взносы будут выделены с сальдо ЕНС а при способе № 3 они останутся на едином счете.

Все эти способы одобрены ФНС и главный принцип тут — заплати взносы и следи за сальдо на ЕНС.

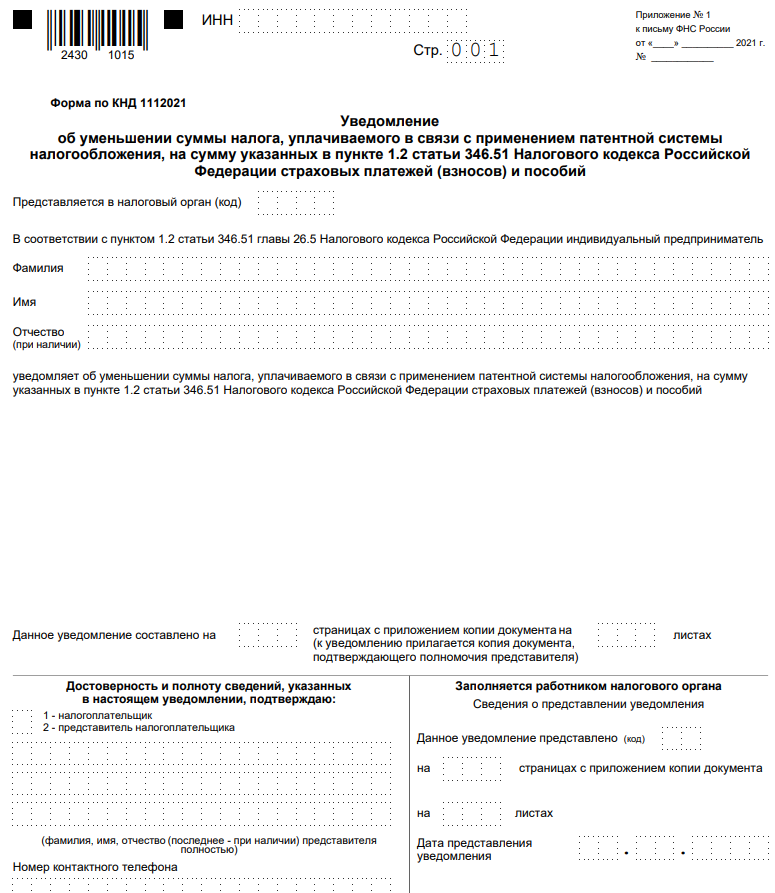

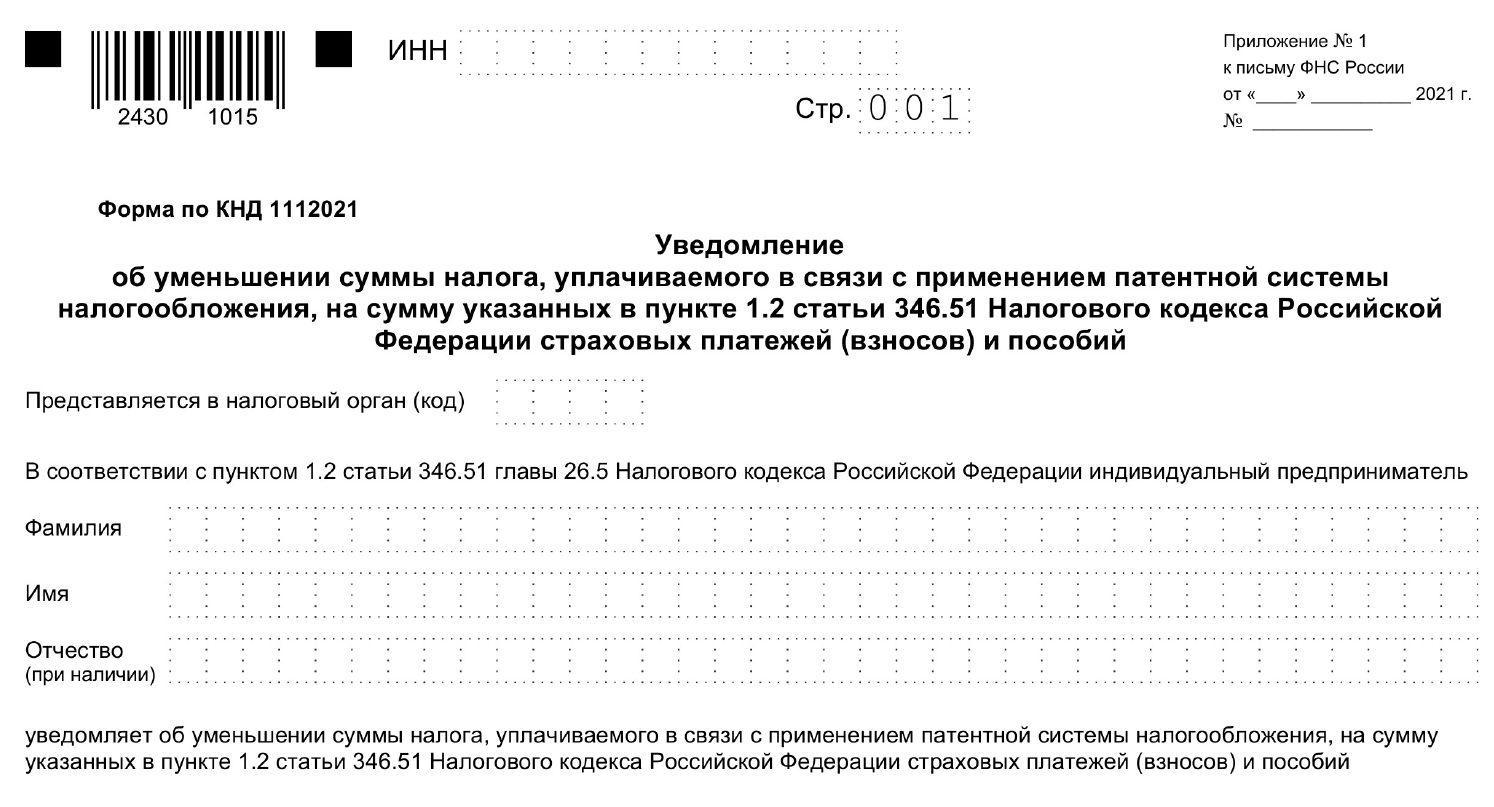

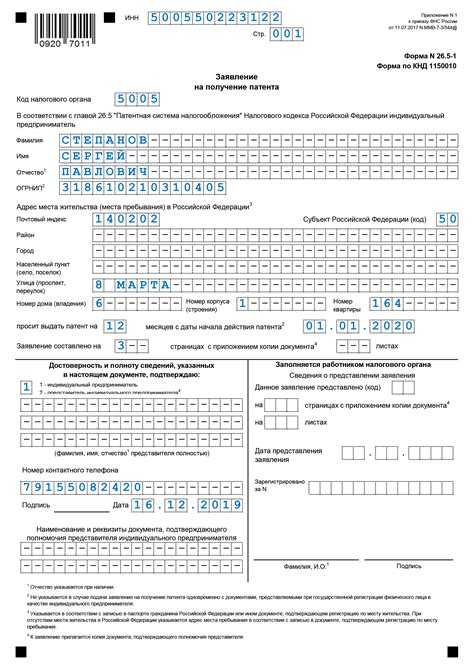

Пример заполнения

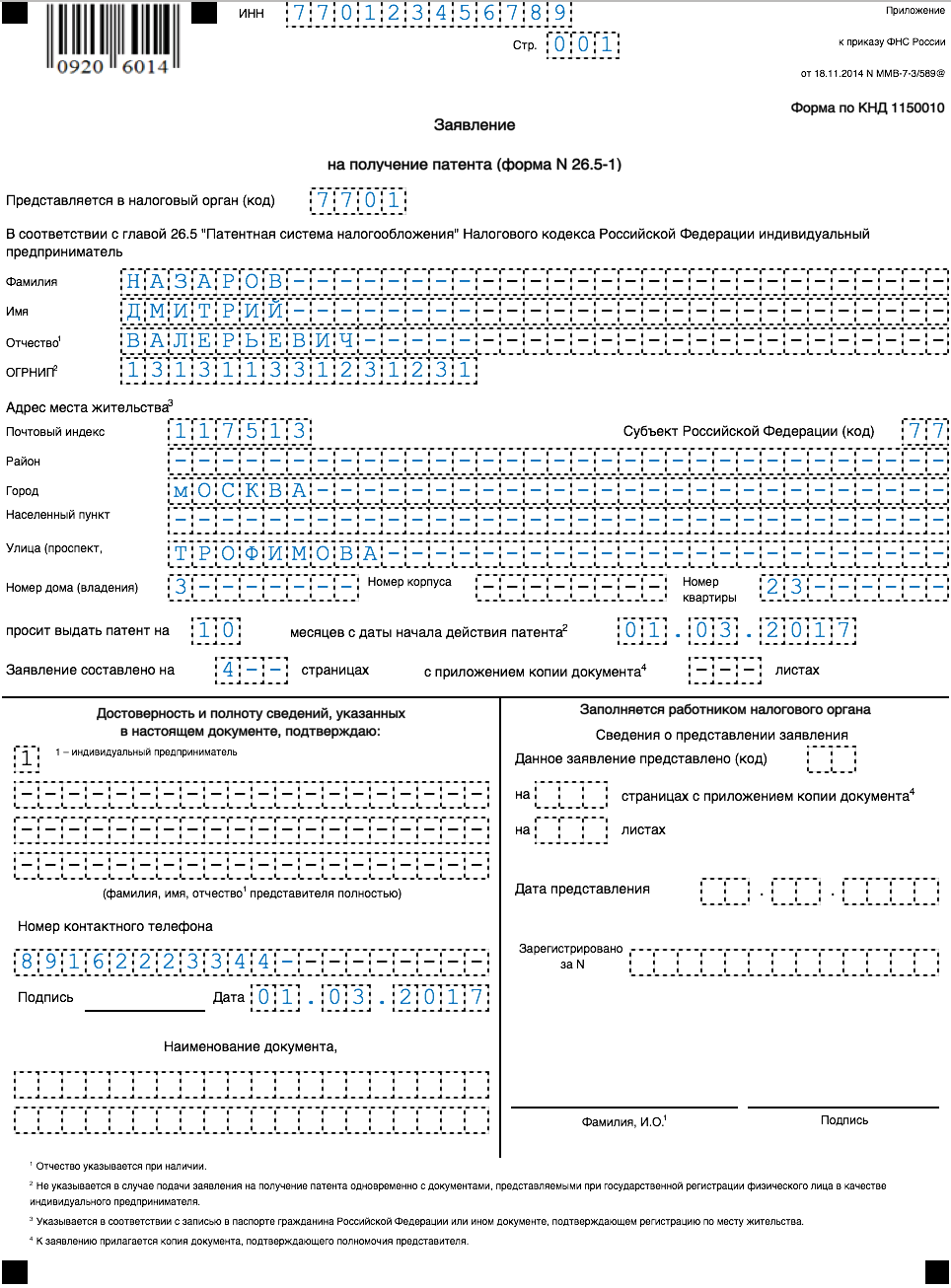

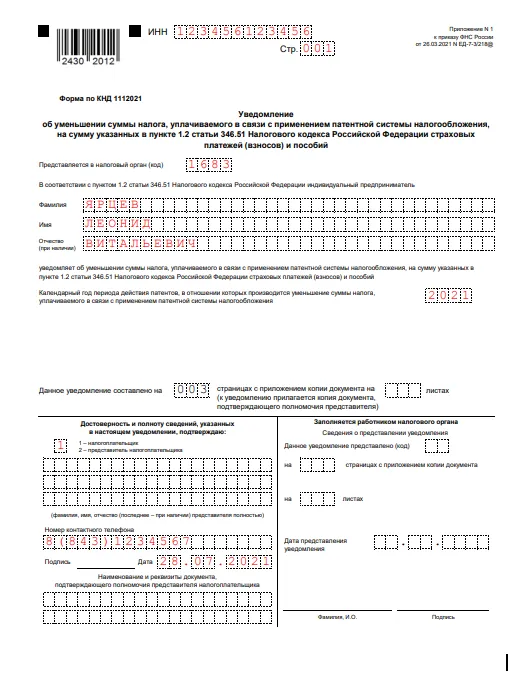

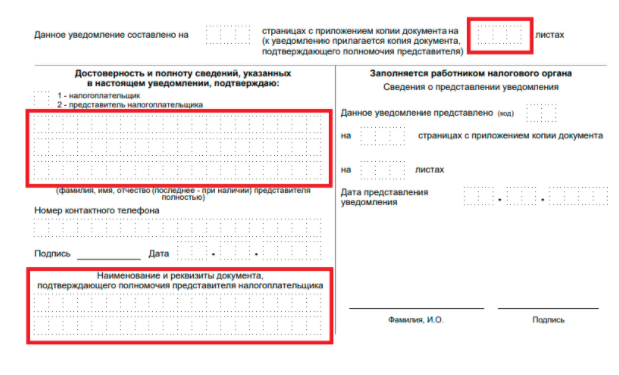

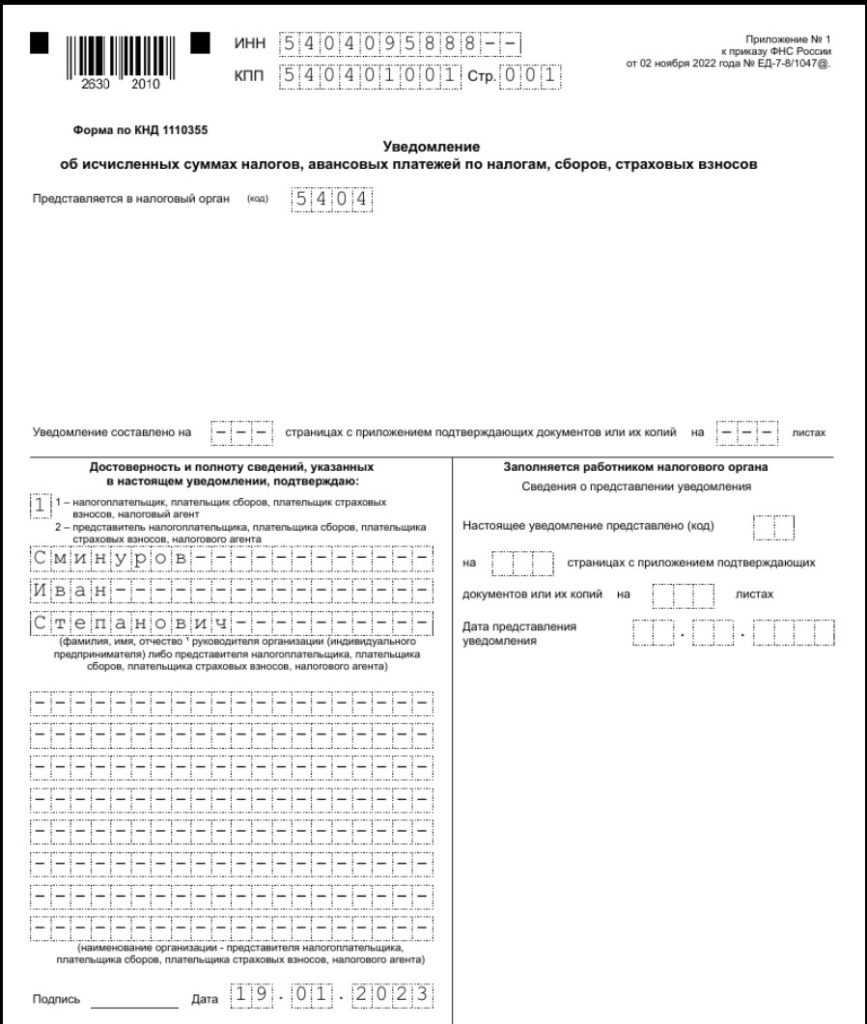

Уведомление состоит из трех листов. На 1 листе нужно указать:

- ИНН предпринимателя;

- номер налоговой инспекции, куда подается уведомление;

- фамилию, имя и отчество ИП. Как всегда, каждое слово пишется с отдельной строки, отчество указывается при наличии;

- год, к которому относится покупка патента, в данном случае 2024;

- количество листов, на которых заполнено уведомление на уменьшение цены патента;

- количество страниц копий документов, которые прилагаются к форме. Подразумевается копия доверенности на представителя, если он расписывается за ИП;

- код в зависимости от того, кто ставит подпись на уведомлении – сам предприниматель (код «1») или его представитель по доверенности (код «2»). Следующие строки предназначены для ФИО представителя, если он ставить свою подпись на уведомлении;

- телефон ИП;

- дата и подпись;

- реквизиты доверенности – при подписании представителем.

Титульный лист уведомления на уменьшение патента

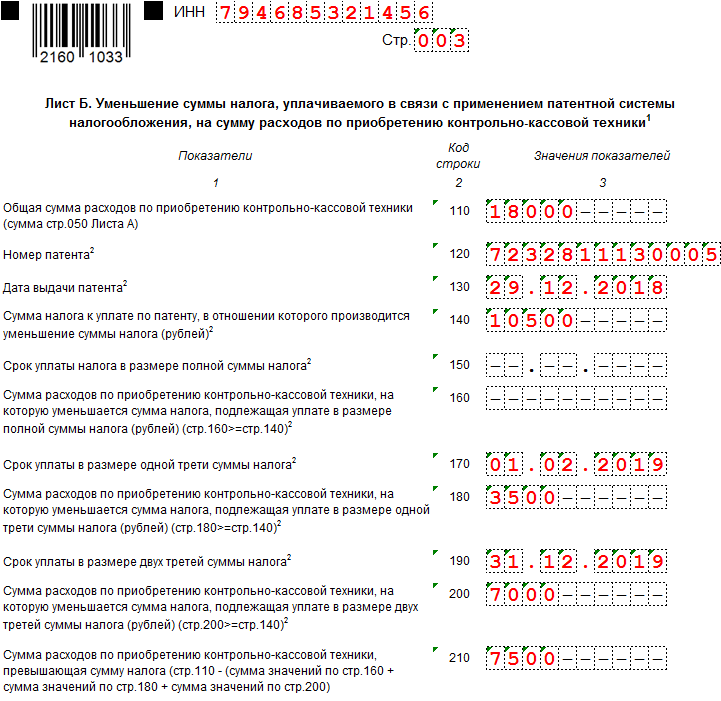

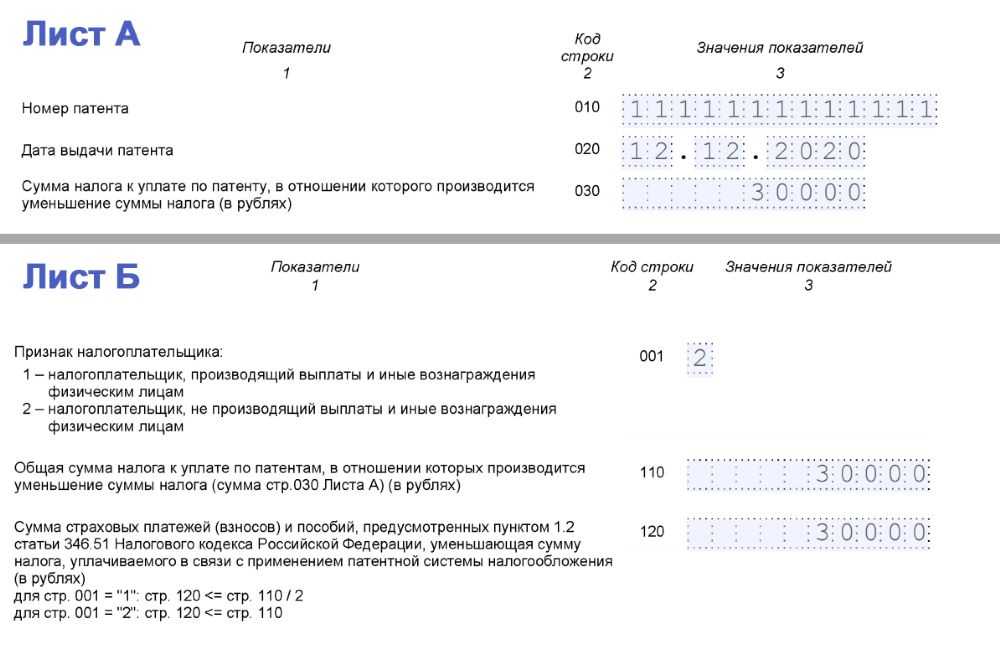

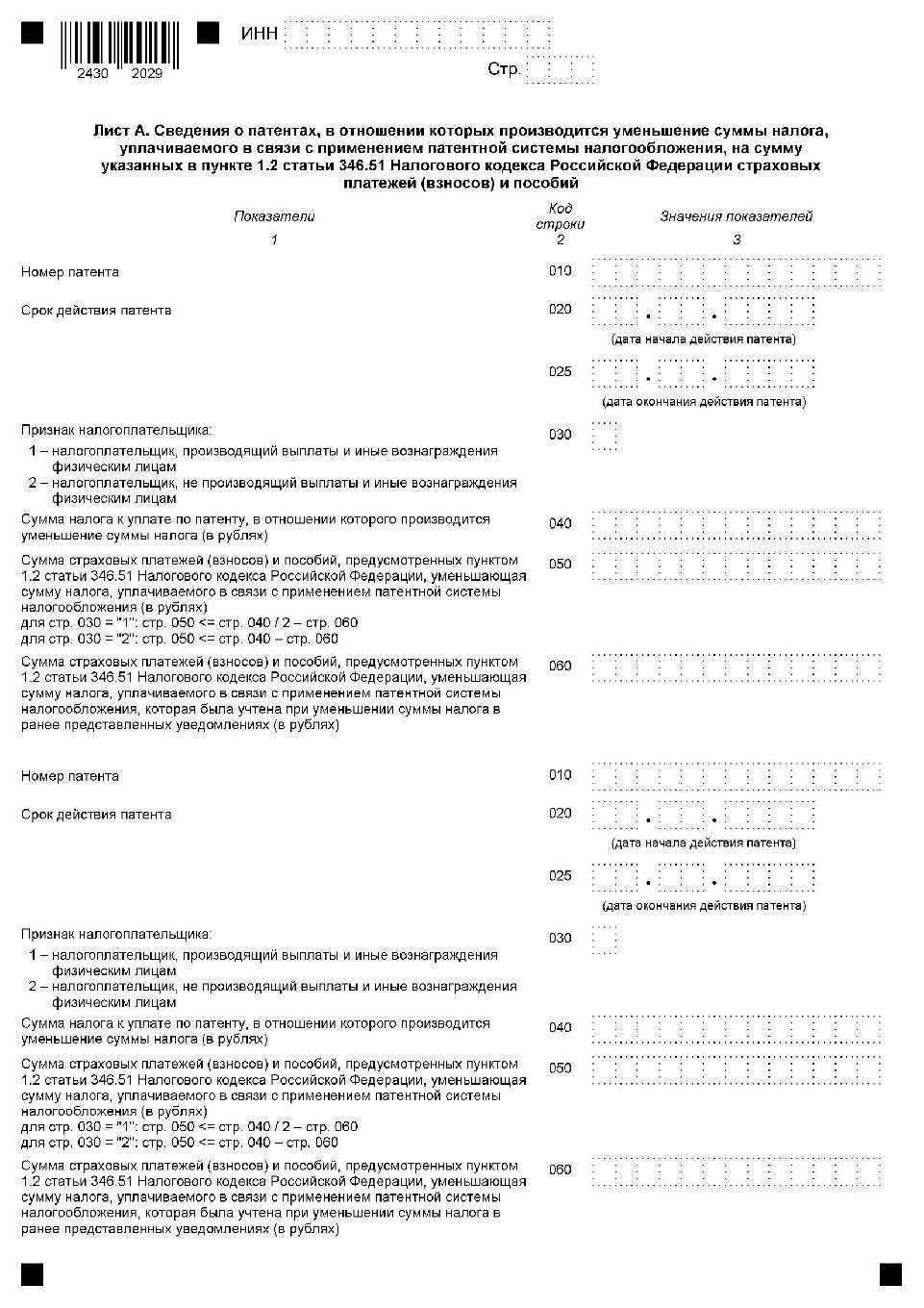

Теперь разберем порядок заполнения листа А. На нем 2 блока строк 010-060, и каждый из них заполняется в отношении одного патента. Если патент единственный, то второй блок не заполняется. Если же патентов больше двух, нужно сформировать дополнительные листы А.

Рассмотрим случай, когда у ИП один патент стоимостью 120 000 рублей на весь 2024 год. Работников нет, переменных взносов за 2023 год, принимаемых к вычету в 2024 году, также нет. Получается, ИП может уменьшить стоимость патента только на 49 500 рублей. Вот как он заполнит лист А уведомления:

- 010 – номер патента;

- 020 – дата начала его действия – 01.01.2024;

- 025 – дата окончания – 31.12.2024;

- 030 – код «2», поскольку работников нет (ИП с сотрудниками ставит код «1»);

- 040 – первоначальная сумма налога (до снижения) – 120 000 рублей;

- 050 – сумма взносов, уменьшающая стоимость этого патента в данном уведомлении – 49 500 рублей;

- 060 – сумма взносов, на которую этот патент уменьшался ранее – прочерк, поскольку ее нет.

Лист А уведомления на уменьшение патента

Теперь рассмотрим, как заполнять лист Б. На нем указывают итоговые суммы по всем патентам. ИП из примера в строках листа Б укажет:

- 110 – общую сумму взносов к уплате в 2024 году, то есть в нашем примере 49 500. В форме содержится указание на то, что нужно отразить уплаченную сумму. Но этот бланк формировался до введения новых правил вычета взносов и ориентирован на старые. Исходя из новых правил и логики заполнения уведомления, теперь здесь должна фигурировать сумма взносов, подлежащих уплате. Возможно, ФНС дополнительно разъяснит правила заполнения этой строки;

- 120 – сумму вычета. Она складывается из показателей строк 050 листа А. Получается, что в нашем примере здесь нужно тоже отразить 49 500. Если бы патент стоил меньше взносов, то нужно было бы указать стоимость патента, так как вычет не может быть больше;

- 130 – сумму взносов, которая уже была включена в вычет ранее. Пояснение по поводу заполнения этой строки приведем отдельно. Наш ИП тут ничего не отражает, ведь это первое уведомление в 2024 году;

- 140 – неучтенный остаток взносов. Считается он так: строка 110 – (строка 120 + строка 130). У ИП из примера остатка не будет. Наоборот, ему придется доплачивать за патент.

Вернемся к строке 130. В форме указано, что ее показатель равен сумме всех строк 050 листа А. Это ошибка самой формы уведомления – подразумевается сумма всех строк 060 листа А. Но это еще не все. В пояснении не указано, что нужно включать в эту строку суммы взносов, вычтенные ранее из стоимости других патентов, которые в это уведомление не включены. Однако мы полагаем что нужно, ведь если эти суммы не учесть в строке 130, в строке 140 будет неверный результат – образуется излишек взносов, которого по факту нет.

Кроме того, в письме от 19.07.2021 года № СД-4-3/10101@ ФНС пишет, что по строке 130 в том числе необходимо указать общую сумму страховых взносов, уменьшающую сумму налога на ПСН, которая была учтена в ранее представленных уведомлениях по рекомендуемой форме. О том, что подразумеваются уведомления об уменьшении суммы именно тех же патентов, не говорится.

Лист Б уведомления на уменьшение патента

Для наглядности рекомендуем скачать образец заполнения уведомления с данными из этого примера.

Итак, мы рассказали, как следует заполнять уведомление об уменьшении патента. Представить его в налоговый орган можно в письменном виде лично, с представителем по доверенности, по почте или в электронной форме с КЭП.

Уменьшение взносов на патентные товарные знаки

В 2024 году планируется уменьшение взносов на патентные товарные знаки. Эта мера направлена на стимулирование развития и поддержки интеллектуальной собственности в России.

Согласно планам, размер взносов на патентные товарные знаки будет снижен на 10%. Такое уменьшение позволит сэкономить средства предпринимателям и инновационным компаниям, а также стимулировать создание и защиту новых товарных знаков в стране.

Снижение взносов на патентные товарные знаки будет продолжаться на протяжении нескольких лет. Общая сумма снижения будет рассчитываться исходя из общего объема взносов предыдущего года. Это позволит сгладить финансовую нагрузку на бизнес и сделать процесс регистрации товарных знаков более доступным.

Снижение взносов будет происходить постепенно. В первый год взносы уменьшатся на 3%, во второй — на 4%, в третий — на 3%. Такая постепенность позволит бизнесу более гибко планировать бюджет и адаптировать свои финансовые возможности к новым условиям.

Уменьшение взносов на патентные товарные знаки будет действовать наравне для всех заявителей и не зависеть от размера компании. Это создаст равные условия для всех предпринимателей и стимулирует развитие конкуренции и инноваций в России.

Правила уменьшения налога при ПСН

При уведомлении на уменьшение патента на страховые взносы участники ПСН должны учитывать следующие правила:

- Уведомление об уменьшении налога должно быть подано в налоговый орган до 30 ноября текущего года.

- Уведомление должно содержать сведения о релизах подачи уведомлений об уменьшении патента.

- Уведомление должно быть подписано руководителем или уполномоченным представителем участника ПСН.

- Уведомление должно быть представлено в письменной форме на бумажном носителе или в форме электронного документа.

- Уведомление должно содержать сведения о режиме налогообложения по патентам, которые участник ПСН хочет уменьшить.

- Участник ПСН должен предоставить сведения об учете стоимости взносов по патентам, которые подлежат уменьшению.

Уменьшение налога при ПСН позволяет участникам сэкономить средства, уменьшив стоимость страховых взносов по патентам. Правильное и своевременное подача уведомления об уменьшении патента на страховые взносы является важным этапом налогового учета в рамках патентной системы налогообложения.

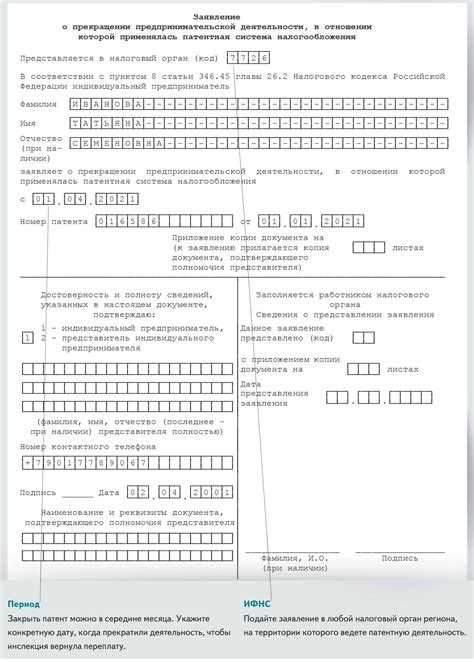

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

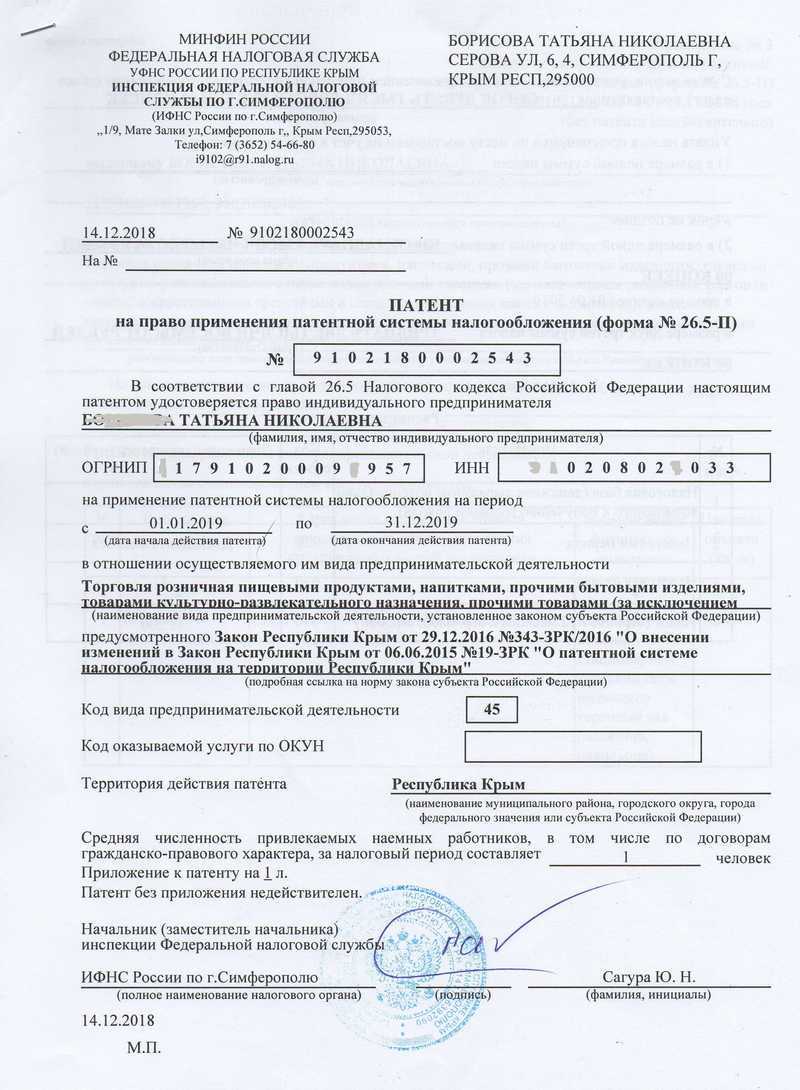

Например, предприниматель купил патент на январь-март 2021, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

- либо на зачёт переплаты в счёт стоимости второго патента, если следом за первым решит купить другой патент;

- либо на возврат переплаты на расчётный счёт, если решит больше в этом году не покупать патент. Вернуть можно только сумму, уплаченную за патент.

Процедура зачета страховых взносов в уменьшение налога

Для снижения налоговой нагрузки предпринимателей, зарегистрированных на патентной системе налогообложения, предусмотрена процедура зачета страховых взносов в учетную стоимость патента. Это позволяет существенно уменьшить сумму налоговых платежей и обеспечить дополнительные финансовые ресурсы для развития бизнеса.

Для осуществления зачета страховых взносов в уменьшение налога по патенту необходимо выполнить несколько условий. Во-первых, предприниматель должен быть зарегистрирован на патентной системе налогообложения и платить страховые взносы в установленные сроки. Во-вторых, налогоплательщик должен предоставить соответствующие документы (например, страховое свидетельство) для подтверждения факта уплаты страховых взносов.

После выполнения этих условий предприниматель может обратиться в налоговый орган с заявлением о зачете страховых взносов в уменьшение налога. В заявлении необходимо указать сумму уплаченных страховых взносов и предоставить документы, подтверждающие ее размер. Налоговый орган рассматривает заявление и принимает решение о возможности зачета страховых взносов.

Главное преимущество процедуры зачета страховых взносов в уменьшение налога заключается в том, что она позволяет предпринимателям сэкономить значительные средства за счет снижения налоговых платежей. Такой подход способствует развитию бизнеса и стимулирует предпринимателей к своевременному и полному уплату страховых взносов, что способствует общественно значимому социальному фонду.

Учет в С

Учет стоимости взносов на ПСН

Срок подачи уведомления на уменьшение патента и уведомления о правилах учета — до приема в С платежных поручений по взносам.

Кто может подать уведомление на уменьшение патента и уведомление о правилах учета?

Порядок учета патента и уведомления о правилах учета

- Составить заявление на уменьшение патента и уведомление о правилах учета.

- Подписать заявление и уведомление.

- Приложить к заявлению и уведомлению документы, подтверждающие факты, на основании которых осуществляется учет.

- Представить заявление и уведомление в С.

- Сдать оригиналы документов или копии документов в С.

- Получить подтверждение о приеме документов в С.

Пример уведомления на уменьшение патента и уведомления о правилах учета

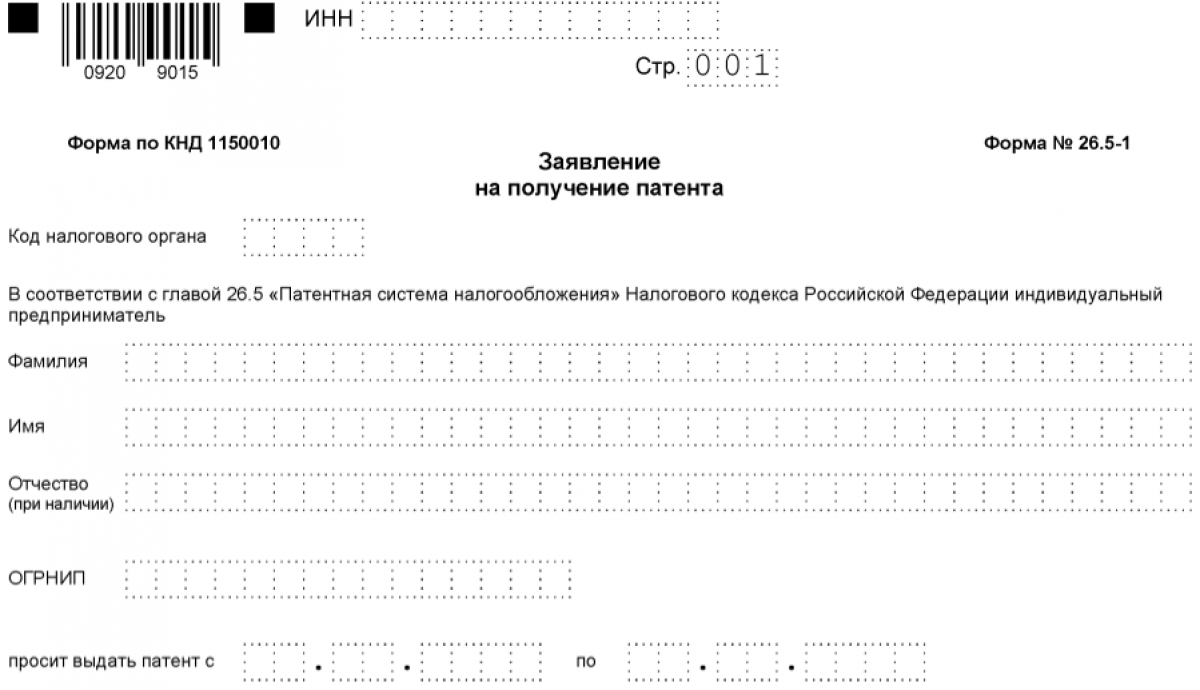

Как уменьшить патент на страховые взносы

ИНН, КПП — аналогично предыдущим страницам. Все остальные строки касаются реального адреса установки кассы.

15 июня 2021

В соответствии с пунктом 12 статьи 34651 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2020, № 48, ст. 7626) и подпунктом 5.9.37 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, № 40, ст. 3961; 2015, № 15, ст. 2286), в целях реализации положений главы 265 «Патентная система налогообложения» части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2021, № 1, ст. 9) в связи с принятием Федерального закона от 23.11.2020 № 373-ФЗ «О внесении изменений в главы 262 и 265 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 48, ст. 7626) приказываю:

1. Утвердить:

форму уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 12 статьи 34651 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий согласно приложению № 1 к настоящему приказу;

формат представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 12 статьи 34651 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий в электронной форме согласно приложению № 2 к настоящему приказу;

порядок представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 12 статьи 34651 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий согласно приложению № 3 к настоящему приказу.

2. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

| РуководительФедеральной налоговой службы | Д.В. Егоров |

Зарегистрировано в Минюсте РФ 11 июня 2021 г.

1. Настоящий формат описывает требования к XML файлам (далее — файл обмена) передачи в налоговые органы об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий в электронной форме.

2. Номер версии настоящего формата 5.02, часть CCXLIII.

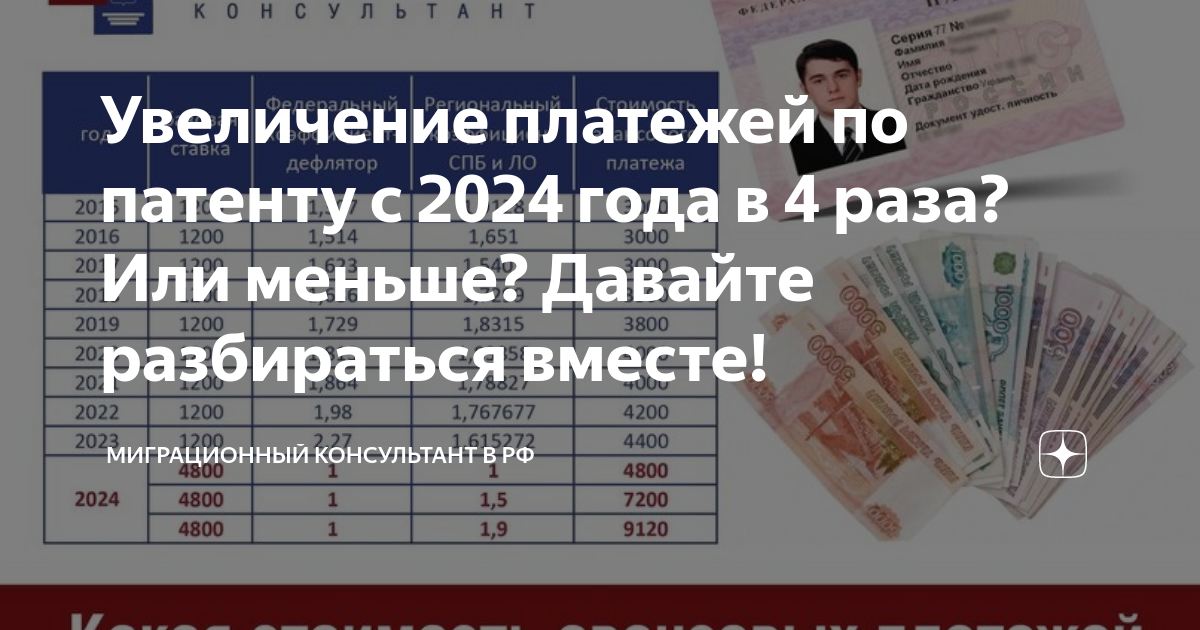

Снижение стоимости патентов на изобретения

В 2024 году стоимость патентов на изобретения будет снижена. Это будет благоприятным событием для инноваторов, так как позволит им сохранить большую часть своих средств при защите своих изобретений.

Снижение стоимости патентов будет осуществляться по следующим категориям:

- Категория А – стоимость патента на изобретение, где автор является физическим лицом и не является индивидуальным предпринимателем, будет уменьшена на 20%.

- Категория Б – стоимость патента на изобретение, где автор является индивидуальным предпринимателем, будет уменьшена на 15%.

- Категория В – стоимость патента на изобретение, где автор является юридическим лицом, будет уменьшена на 10%.

Таким образом, снижение стоимости патентов на изобретения будет стимулировать инновационную активность в различных сферах, а также способствовать развитию и защите интеллектуальной собственности в России.

Какие изменения ждут патенты в 2024 году: подробный обзор

2024 год принесет ряд изменений в сфере патентования. Одно из самых главных изменений коснется размера взносов, которые необходимо будет уплачивать при получении патента. Новая редакция закона предусматривает уменьшение размера взносов, что будет достаточно благоприятно для предпринимателей и инноваторов.

В 2024 году взносы будут уменьшены как для исполнительных органов, так и для физических лиц. Снижение размера взносов связано с целью стимулирования инновационного развития в стране и облегчения условий для предпринимателей, осуществляющих патентную деятельность.

Также важно отметить, что снижение взносов коснется не только отдельных категорий заявителей, но и различных этапов патентного процесса. Например, такие этапы, как подача заявки, проведение экспертизы, оформление патента, будут стоить дешевле и при доступе к большему количеству заявителей

Сокращение размера взносов позволит разнообразить патентную деятельность в стране и усилить интерес к инновациям. Это также создаст новые возможности для малых и средних предприятий, которые смогут получить патенты с меньшими финансовыми затратами.

Ожидается, что снижение размера взносов будет способствовать развитию научно-технического прогресса и усилит конкурентоспособность российских инноваций на международном рынке. Это также повлияет на общую экономику страны, улучшив инвестиционный климат и привлекая новые венчурные капиталы.

В целом, изменения, которые ожидают патенты в 2024 году, являются положительными для предпринимателей и участников инновационного общества. Они позволят сократить финансовые затраты на получение патентов, стимулируя тем самым развитие инноваций и экономического потенциала страны в целом.

О снижении стоимости патента

Раньше ПСН отличалась от других льготных налоговых режимов тем, что ИП не могли учесть уплаченные взносы при расчете налога. При этом возможность применить вычет была у плательщиков УСН с объектом «Доходы» и ЕНВД. А ведь обе эти системы, как и патентная, не предполагают учета затрат предпринимателя.

В связи с отменой с 2021 года режима ЕНВД многие ИП перешли на патентную систему. К этому моменту ее подкорректировали, например, сделали список видов деятельности открытым (за небольшим исключением), увеличили размер площадей для магазинов и общепита, а также дали ИП право учитывать страховые взносы при расчете налога. Изменения утверждены законом от 23.11.2020 № 373-ФЗ.

Какие расходы уменьшают стоимость патента

Существуют 3 вида принимаемых к учету расходов ИП на патенте:

- страховые взносы на пенсионное, медицинское и социальное страхование за себя и работников, уплаченные в налоговом периоде;

- расходы по выплате пособий по временной нетрудоспособности, которые оплачиваются за счет средств работодателя в части, не покрытой страховыми выплатами;

- взносы по договорам добровольного личного страхования работника на случай нетрудоспособности, заключенные с лицензированными страховыми организациями, если сумма страховой выплаты по таким договорам не превышает размера больничного пособия.

Важный момент! Указанные расходы уменьшают стоимость патента только в том случае, если они производятся в отношении работников, занятых в «патентной» деятельности.

Для информирования ИФНС о произведенных затратах необходимо заполнить заявление (уведомление) на уменьшение патента на сумму страховых взносов. Как это сделать, расскажем ниже. А пока кратко об общих принципах снижения цены патента.

Правила вычета

Важно! Подавать уведомление следует после того, как фактически уплачены страховые взносы и другие суммы, которые принимаются к вычету. Иначе ФНС в уменьшении стоимости патента откажет

Однако в 2023 году полностью меняется порядок перечисления многих платежей в бюджет. Налог при ПСН и страховые взносы не стали исключением — они теперь платятся через единый налоговый счет. И порядок уменьшения стоимости патента меняется.

Если предприниматель привлекает наемный труд, он может за счет указанных выше затрат снизить стоимость патента до 50%, но не более. ИП без работников вправе вычесть из рассчитанной цены все взносы/пособия, при этом стоимость патента может быть снижена вплоть до нуля.

Предприниматели, уже оплатившие стоимость патента, тоже могут подать уведомление о снижении стоимости патента. Можно вернуть даже часть стоимости патента, срок действия которого уже закончился. Деньги будут возвращены на Единый налоговый счет ИП и пойдут на уплату других платежей. Либо их можно будет вернуть с ЕНС на счет предпринимателя.

Изменения по уменьшению налога по патенту

Согласно закону от 31.07.2023 № 389-ФЗ были внесены поправки касаемо порядка уменьшения налога по ПСН на страховые взносы. Сокращать налоги стало гораздо проще.

Ранее фактическая уплата взносов была обязательным требованием для сокращения налога. Однако это условие больше не применяется.

С 2023 года ИП получили право сокращать налог по патенту на фиксированные взносы, которые подлежат уплате в текущем периоде, но фактически еще не оплачены.

Пример. ИП Петров П. П. может сократить патент за 2024 год на фиксированные взносы в размере 49 500 руб., даже в том случае, если оплатит эти взносы в 2025 году.

Указанное правило распространяется только на фиксированные страховые взносы.

Сократить патентный налог на дополнительные страховые взносы в размере 1 % за текущий год не получится.

Пример. ИП Иванов И. И. оформил патент на весь 2024 год. Он намерен сократить налог за 2024 год и на фиксированные взносы, и на взносы 1 % со сверхдохода.

На основании выданного патента Иванов рассчитал взнос в размере 1 % от потенциального дохода и сразу оплатил его. Затем он сформировал уведомление, в котором уменьшил налог одновременно и на фикс. взносы, и на 1 %.

ИФНС откажет Иванову в уменьшении патента на дополнительные взносы, поскольку их фактическая уплата произойдет только в 2025 году (по закону их нужно уплатить не позднее 01.07.2025).

При этом Иванов сможет учесть взнос по 1 % при сокращении патента в 2025 году.

3. ИП вправе учесть доп. взнос 1 % со сверхдохода за 2023 год как в 2023 году, так и в 2024 году.

Данное условие введено как исключение и действует только по взносам за 2023 год, поскольку большая часть предпринимателей на ПСН уже перечислила взнос 1 % со сверхдоходов и сократила на него налоговый платеж. Плательщикам пришлось бы пересчитывать сумму налога.

Внимание! Взнос в размере 1 % со сверхдоходов за 2023 год предприниматель вправе учесть только один раз: либо в 2023 году, либо в 2024 году

4. Перенос срока уплаты фиксированных взносов не влияет на сокращение налога.

Даже в том случае, когда этот срок выпадает на другой период (год), суммы допускается принять в уменьшение только в том периоде, за который они подлежат уплате.

Пример. Срок уплаты фикс. взносов в 2023 году совпал с выходным и был перенесен на ближайший рабочий день нового года — 9 января. Хоть сумма взносов списалась с ЕНС 09.01.2024, учесть их на сокращение патента можно было только за периоды 2023 года.

5. Задолженность по взносам до 2023 года можно учесть при уменьшении налога в 2023–2025 годах.

Если предприниматель погасит долг по страховым взносам за периоды до 2023 года, он получит возможность учесть их в уменьшение налога по патенту в том периоде, в котором они были оплачены.

Пример. ИП Орлов О. О. в 2024 году оплатил задолженность по страховым взносам за 2022 год. Таким образом, в текущем году Орлов сможет сократить патент на:

- фикс. взносы, подлежащие уплате за 2024 год.

- 1 % с дохода, превышающего 300 000 руб., за 2023 год (при условии, что он не учитывал 1 % при уменьшении налога за 2023 год).

- задолженность по взносам за 2022 год, которую он погасил в текущем году.