Как проверить ЕНС

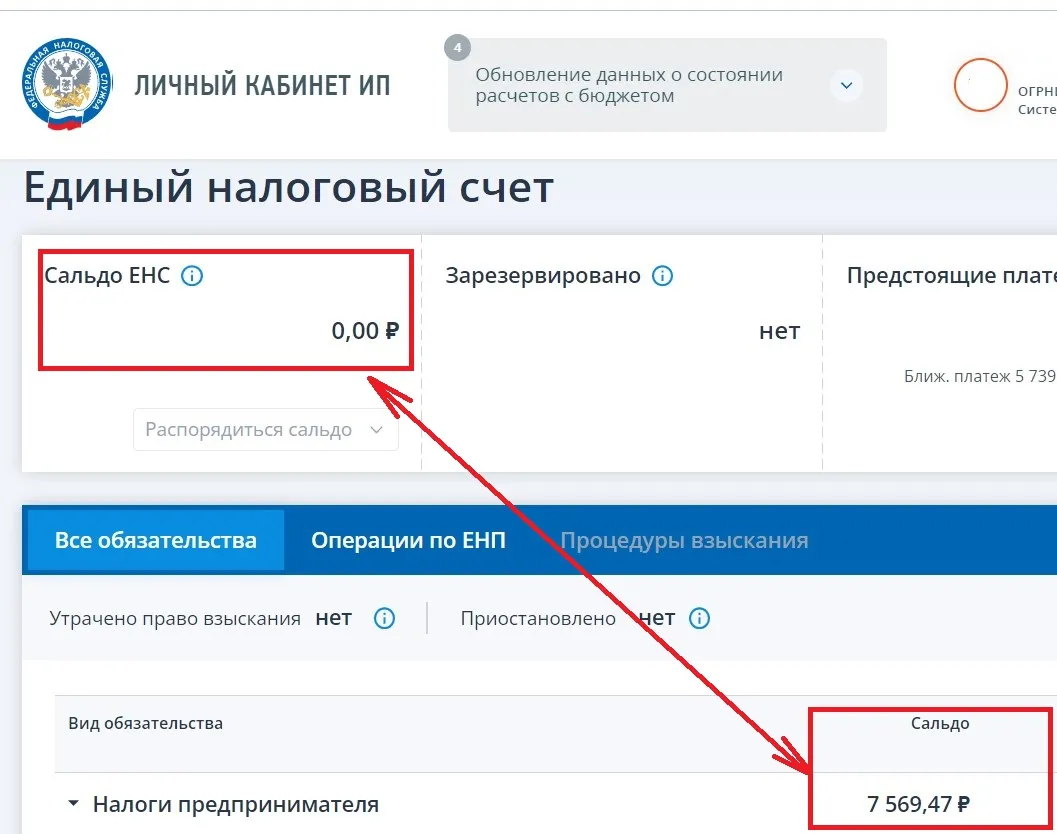

В личном кабинете положительное сальдо можно заметить по зеленым цифрам. Тогда переплату можно вернуть, учесть в платеж или оставить. В него учитываются все переводы, еще не учтенные по срокам. Отрицательный баланс будет выделяться красным. В таком случае нужно закрыть долг, иначе он будет вычтен с расчетного счета. Если последний не покроет задолженность, то он может быть погашен имуществом компании. ФНС активирует внутри личного кабинета пользователя специальную отметку о взыскании.

Проверка ЕНС возможна через личный кабинет предпринимателя, если процедура выполняется со стороны ИП. ООО же потребуется воспользоваться специальным ЛК для юрлиц. Также оба могут заказать специальную справку, указывающую на наличие сальдо ЕНС. Достаточно обратиться в ИФНС, подать заявку через личный кабинет либо заказать ее по ТКС у операторов ЭДО. Документ готовится в течение пяти рабочих дней.

Причины расхождений

Одна из причин — технические сбои и недостаток времени, которое требуется сотрудникам ИФНС для правильного переноса остатков. Вероятно, в ближайшее время эти трудности будут преодолены.

Но есть и другие причины. По правилам переходного периода входящее сальдо на ЕНП не увеличивается на платежи, перечисленные в 2022 году, если срок отчетности по ним наступает в 2023 году. Увеличение сальдо произойдет только после сдачи соответствующих деклараций и расчетов (подробнее см. «Революционные поправки в НК РФ: единый налоговый счет и новый порядок внесения и сверки платежей»).

Таким образом, НДФЛ, взносы и единый «упрощенный» налог, перечисленные в 2022 году, отразятся на сальдо единого налогового счета после сдачи РСВ, 6-НДФЛ и декларации по УСН за 2022 год. До тех пор указанные платежи можно увидеть в личном кабинете налогоплательщика на сайте ФНС (во вкладке ЕНС «Все обязательства», по соответствующим КБК).

Важно

Три вида сальдо

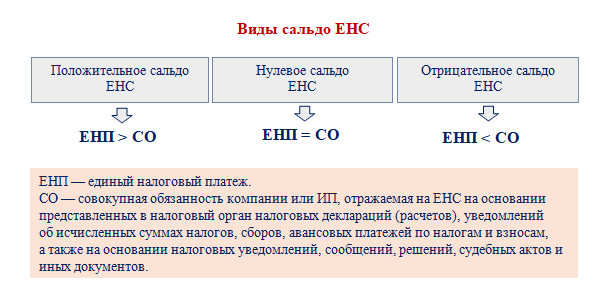

Всего выделяется три возможных варианта сальдо. Все они отражают разное состояние ЕНС и влияют на дальнейшее выполнение платежей.

Виды сальдо:

- нулевое – денежная сумма, учтенная в качестве платежа, равна имеющейся совокупности обязательств;

- положительное – учтенные средства в качестве платежа превышают имеющиеся обязательства и формируют переплату на ЕНС;

- отрицательное – обязательства превышают доступные средства на ЕНС и формируют задолженность, при этом учитываются все недоимки и прочие штрафы в пользу бюджета.

Недоимка при отрицательном сальдо образуется со дня, следующего за датой уплаты. Поданное уведомление о налоговой сумме раньше времени внесения платежа не приводит к ее возникновению. Недоимка также не появится, если нарушены сроки. Поэтому поздно отправленное уведомление, хотя и до даты уплаты, не приведет к ее образованию. Пени включаются в обязательства с даты учета недоимки на ЕНС, которая привела к их наложению.

Как узнать о наличии положительного сальдо на ЕНС?

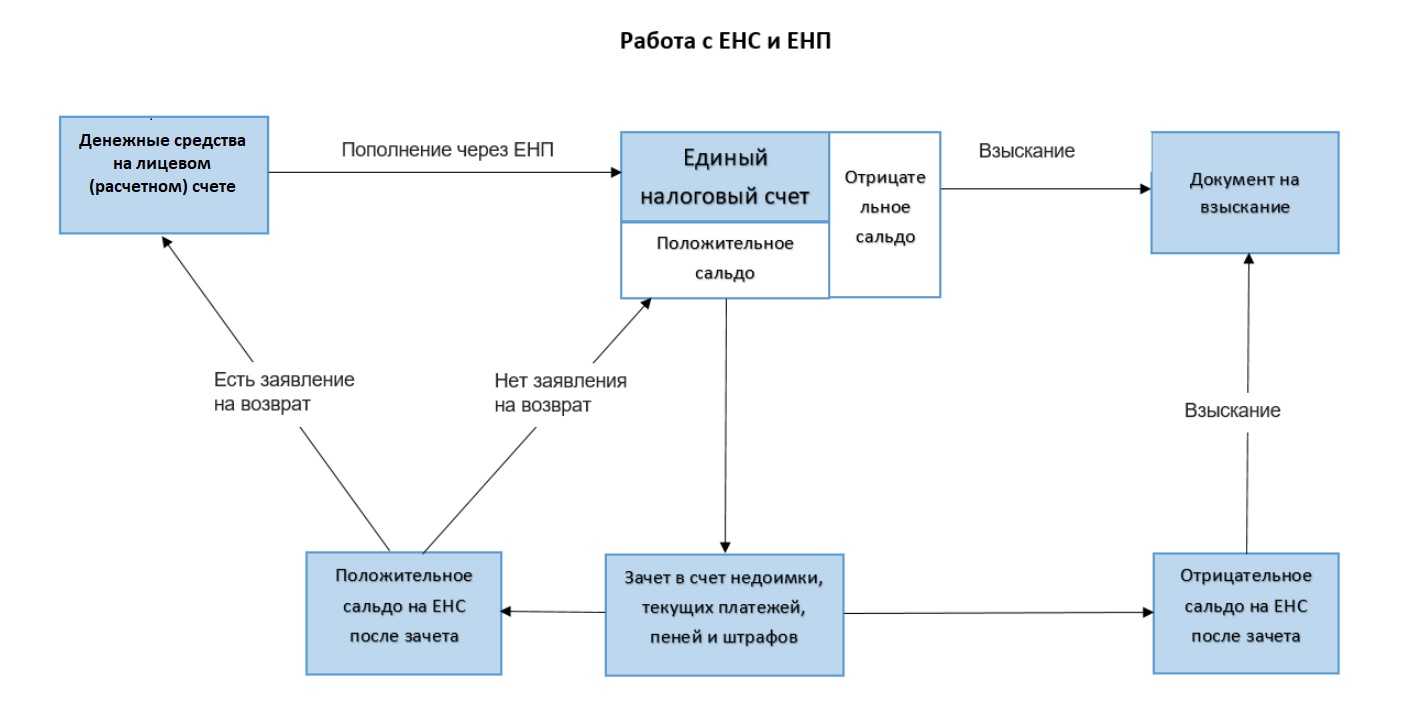

С 1 января 2023 года налоговые платежи (в большинстве своем, хотя есть и исключения) налогоплательщикам нужно перечислять не отдельными платежками, а одной суммой, так называемым единым налоговым платежом (ЕНП).

Данный платеж будет аккумулироваться на едином налоговом счете (ЕНС) налогоплательщика. На счете будут отражаться две величины. Первая – совокупная обязанность (эта сумма налогов, которую должен заплатить налогоплательщик, – она формируется в установленном ст. 11.3 НК РФ порядке), вторая – сумма ЕНП.

Разница между ЕНП и совокупной обязанностью – это сальдо ЕНС, которое может быть положительным, отрицательным или нулевым.

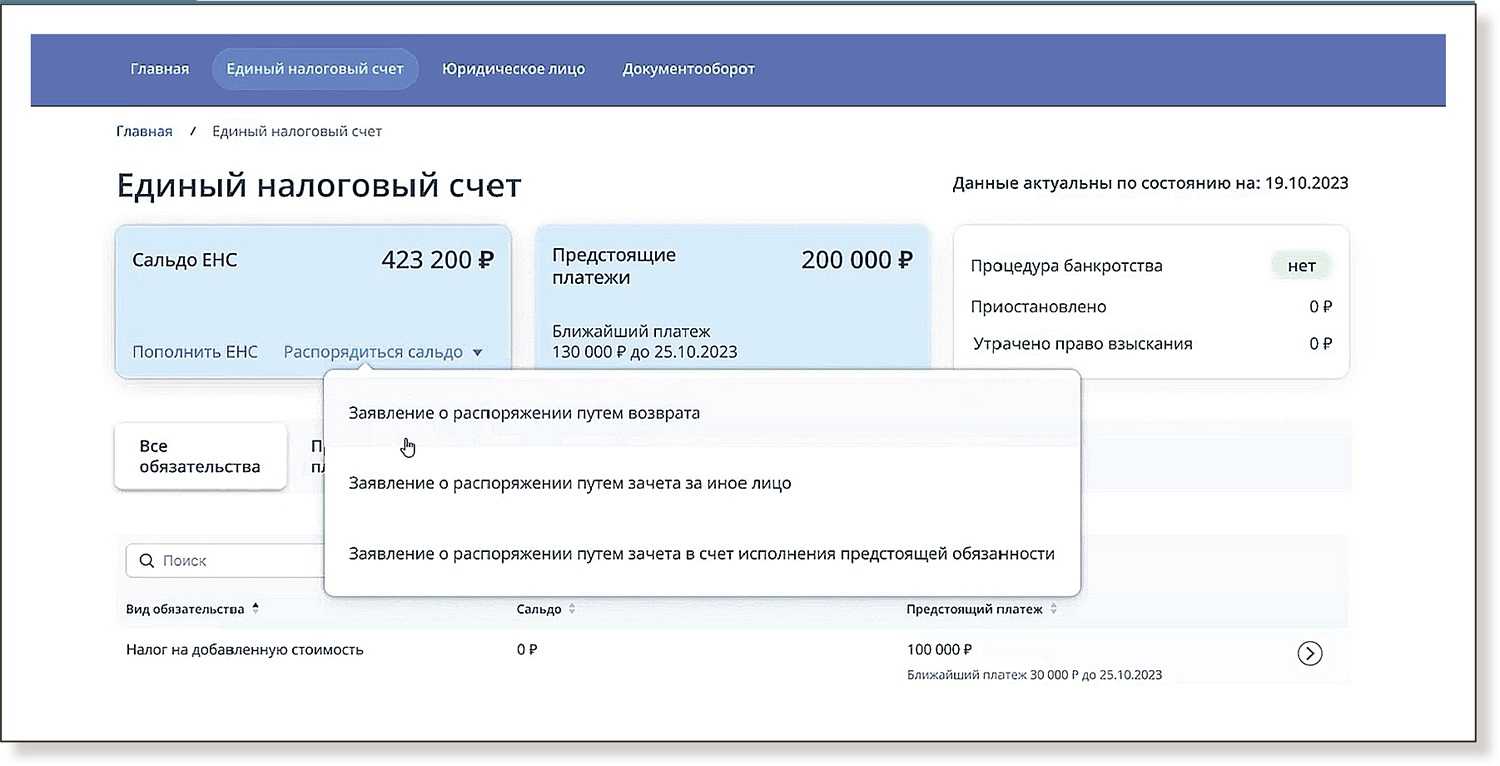

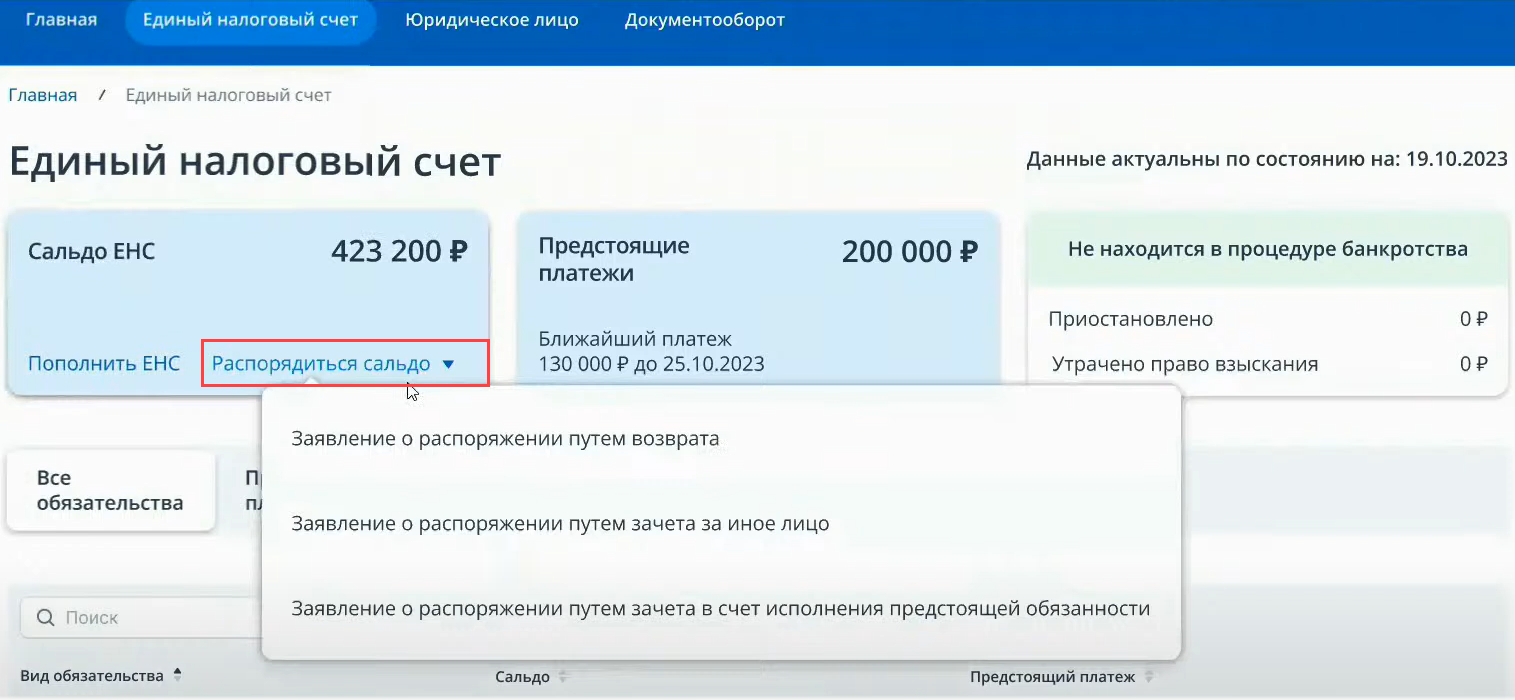

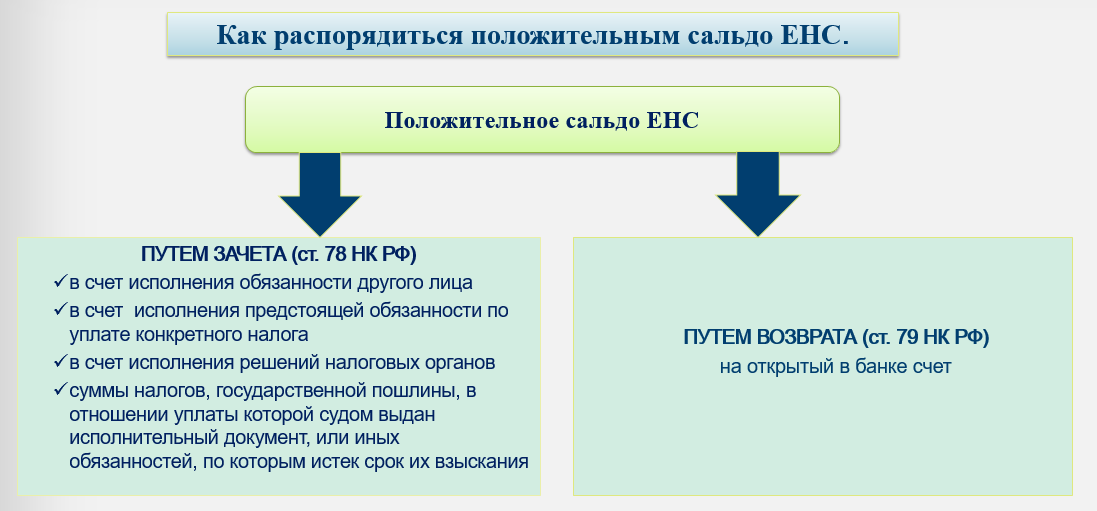

Денежными средствами, формирующими положительное сальдо на ЕНС (когда ЕНП больше совокупной обязанности), налогоплательщик может распорядиться по своему усмотрению – зачесть эти средства в счет погашения будущих платежей или вернуть их на свой счет.

Чтобы реализовать данное право, организация должна быть уверена в наличии положительного сальдо на ЕНС.

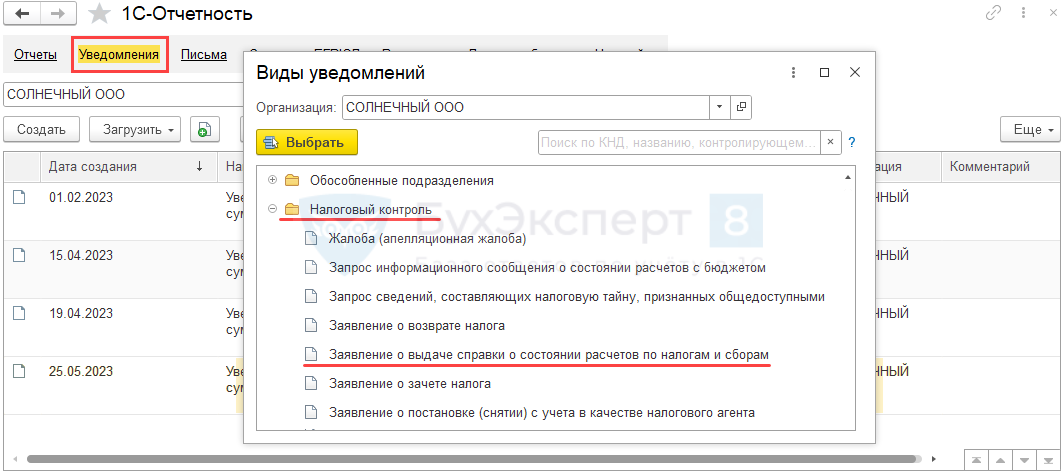

О сальдо по ЕНС организация может узнать в личном кабинете налогоплательщика. В течение 5 рабочих дней она может получить по запросу от налогового органа справку о наличии положительного (отрицательного или нулевого) сальдо на ЕНС по состоянию на дату такого запроса. В данной справке отражаются подробные сведения о задолженности в разрезе каждой конкретной обязанности по уплате налогов, в том числе по срокам ее возникновения. Также в ней будет содержаться карта расчета пеней с информацией о периодах наличия недоимки, на которую начислены пени, и ключевая ставка рефинансирования ЦБ РФ ( НК РФ).

Таким образом, информацию о сальдо по ЕНС (в частности, о положительном сальдо, что указывает на наличие переплаты по налоговым платежам) организация может узнать в личном кабинете налогоплательщика.

Как свериться с налоговой инспекцией по ЕНС в 2023 году?

Приказом ФНС от 21.06.2023 № ЕД-7-19/402@ утверждена форма акта сверки принадлежности сумм денежных средств, перечисленных или признаваемых в качестве единого налогового платежа.

Налогоплательщик может получить акт сверки по телекоммуникационным каналам связи (ТКС) или на бумажном носителе, обратившись лично в территориальный налоговый орган по месту учета налогоплательщика.

Кроме того, с целью повышения качества электронного взаимодействия налогоплательщиков с налоговыми органами, на сегодняшний день реализована возможность получения справки о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа (справка о принадлежности сумм) через личные кабинеты налогоплательщиков, размещенные на официальном сайте ФНС России. А также, справку о принадлежности сумм можно получить на бумажном носителе.

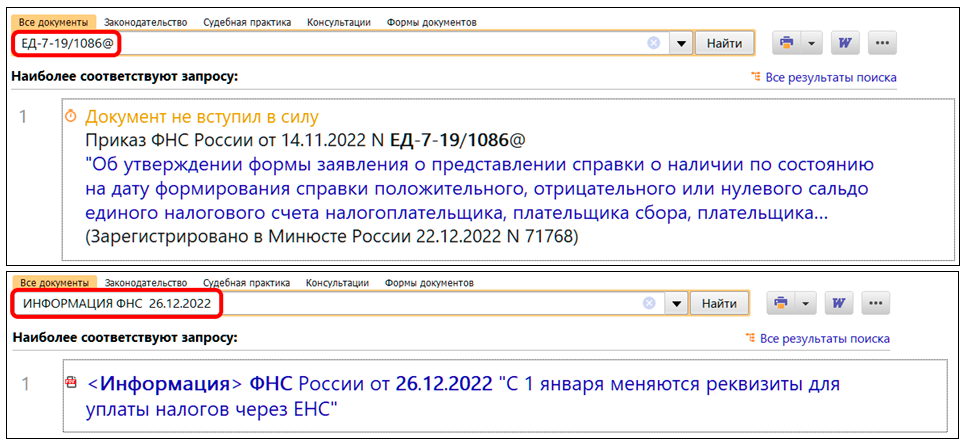

Для получения справки необходимо заполнить заявление по форме утвержденной приказом ФНС России от 14.11.2022 № ЕД-7-19/1086@ и представить его в налоговый орган по месту учета лично (через представителя по доверенности) или почтой.

В заявлении необходимо указать способ получения справки о принадлежности сумм, а также период, за который необходимы данные.

Справка представляется в течение 5 рабочих дней со дня поступления в налоговый орган заявления.

Свериться с налоговой по суммам на ЕНС можно и в электронном виде

Межрайонная ИФНС России № 26 по Свердловской области информирует, что провести сверку принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа либо не в качестве ЕНП, организации и предприниматели могут как в бумажном, так и в электронном виде.

Межрайонная ИФНС России № 26 по Свердловской области информирует, что провести сверку принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа либо не в качестве ЕНП, организации и предприниматели могут как в бумажном, так и в электронном виде.

Для получения акта сверки на бумаге налогоплательщику необходимо лично или по почте обратиться в свою налоговую инспекцию с соответствующим заявлением (форма рекомендована письмом ФНС России от 29.12.2022 №АБ-4-19/17879).

Также свериться с налоговым органом можно и в электронном виде: по телекоммуникационным каналам связи или из Личного кабинета, для этого в Личном кабинете надо сформировать запрос. Организации это могут сделать, выбрав в разделе «Заявления. Запросы» подраздел «ЕНС», а индивидуальные предприниматели – из раздела «Жизненные ситуации» перейти в подраздел «Запросить справки и другие документы».

В акте сверки отражаются суммы, перечисленные на единый налоговый счет, уплата конкретных налогов и взносов, сумма задолженности и переплаты, а также суммы по платежам, которые не входят в состав ЕНП. Запросить акт сверки можно как по всем КБК, так и по отдельным. Также в запросе указывается конкретный период.

За период с 1 января 2023 года электронный акт сверки формируется по форме и форматам, утвержденным Приказом ФНС от 21.06.2023 № ЕД-7-19/402@, за периоды ранее – по формату в соответствии с Приказом ФНС России от 04.10.2010 № ММВ-7-6/476@.

Обращаем внимание, что ежемесячно 28 числа проводятся работы по актуализации ЕНС, поэтому по состоянию на 28 число месяца акт сверки не формируется. Если это нерабочий день, то блокировка переносится на ближайший следующий за ним рабочий день

Начиная с 29-го числа текущего месяца или ближайшего рабочего дня формирование справок инспекцией возобновляется автоматически. При этом в личном кабинете налогоплательщика 28 числа данные отображаются по состоянию на 27 число месяца.

Новые справки о сальдо ЕНС

С января 2023 года налогоплательщики могут запросить у ИФНС следующие справки о взаиморасчетах с бюджетом (подп. 10 п. 1 ст. НК РФ).

1. Справка о наличии положительного, отрицательного или нулевого сальдо единого налогового счета (ЕНС). Бланк утвержден приказом ФНС от 30.11.22 № ЕД-7-8/1128@. Справку выдадут в течение 5-ти рабочих дней с даты поступления запроса. Если сальдо отрицательное, укажут, по каким именно налогам (авансовым платежам, взносам, штрафам) оно образовано. Недоимку по пеням расшифруют на отдельной странице (см. «Утверждена форма справки о сальдо единого налогового счета»).

2. Справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа (ЕНП). В ней перечислят поступления (платежи и зачет переплаты) и списания. Форма утверждена приказом ФНС от 30.11.22 № ЕД-7-8/1129@. Инспекция обязана предоставить справку в течение 5-ти рабочих дней с даты поступления запроса (см. «Утверждена форма справки о принадлежности сумм ЕНП»).

3. Справка об исполнении обязанности по уплате налогов, сборов, взносов, пеней, штрафов, процентов (неофициальное название — справка об отсутствии задолженности). Форма утверждена приказом ФНС от 23.11.22 № ЕД-7-8/1123@. ИФНС обязана выдать ее в течение 10-ти рабочих дней с даты запроса. Детальной разбивки по видам платежей данная справка не содержит (см. «Справку об отсутствии задолженности по налогам будут выдавать по новой форме»).

Внимание!

Для получения всех перечисленных справок предусмотрена единая форма заявления. Они утверждена приказом ФНС от 14.11.22 № ЕД-7-19/1086@ (см. «Утверждена форма запроса для выдачи справок о сальдо единого налогового счета»). Существует три способа передачи справки налогоплательщику: через инспекцию, в которую подано заявление; через МФЦ (если заявление подано через многофункциональный центр), а также по почте.

Формирование сальдо ЕНС в 2023 году

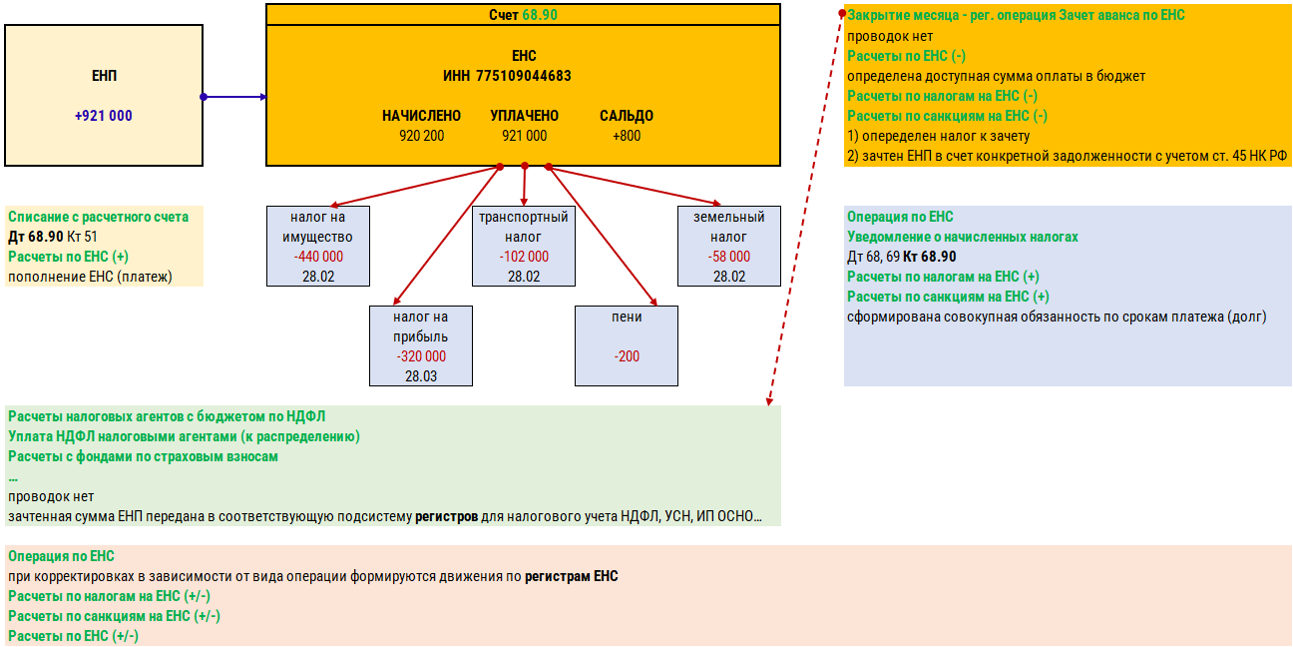

Сальдо ЕНС – актуальный остаток на налоговом счете, отражающий разницу между средствами, учтенными в качестве платежа по налогам, и имеющейся денежной обязанностью. Определение зафиксировано ст. 11.3 НК. С 01.01.2023 действует единый налоговый платеж для всех организаций и ИП, упразднивший отдельные платежки по большинству обязательств, кроме исключений, перечисленных внутри ст. 58 НК. Поэтому перевод через ЕНС стал единственным способом расчета по налогам, а сальдо по нему приобрело особое значение.

Определяя остаток на счете, нужно учитывать всю совокупность обязательств. Поэтому на сальдо влияют как налоги, взносы, сборы или иные платежи, так и различные проценты со штрафами и пени. Все это отмечено внутри ст. 11 НК. Однако есть ряд исключений по ст. 11.3 НК.

Какие суммы не учитываются при определении денежной обязанности:

- сборы, налоги и взносы, которые подлежат снижению по налоговым декларациям, включая уточненные, если прошел трехлетний период с момента уплаты, кроме случаев перерасчета по решению налоговой или судебного органа;

- госпошлины или налоги, требуемые по исполнительному судебному документу, и другие сборы или штрафы с истекшим сроком уплаты по иску, но они не включаются в сумму только до даты вступления в силу решения суда о восстановлении срока или взыскании;

- налоги, взносы, проценты и штрафные взыскания, содержащиеся в приостановленном решении о привлечении к ответственности за налоговые нарушения или отказе по нему, но они начнут учитываться с момента прекращения приостановки;

- сборы за использование природных объектов или водных биологических ресурсов и налоги на профессиональный доход, если они были уплачены ранее вне единого налогового платежа;

- взносы, сборы, налоговые платежи, штрафные взыскания с процентами и наложенными пени, если по ним было выдвинуто решение о временной приостановке уплаты долга по ст. 64 НК.

Если срок взыскания по долгу истек, то его спишут с имеющегося сальдо ЕНС. Основанием для вычета станет решение суда об окончании срока требования. Также им выступит акт сверки по суммам с отрицательным сальдо.

Как формируется сальдо ЕНС

Сальдо счёта формируется на основе суммы налоговой обязанности компании, в которую включают:

-

налоги, в том числе и авансовые платежи;

-

страховые взносы, за исключением взносов на травматизм;

-

торговые сборы;

-

различные штрафы, пени, проценты.

В то же время в сальдо ЕНС не включают (

):

-

Неоплаченные государственные пошлины, по которым выдан исполнительный документ, если истёк срок их уплаты. Уплаченные госпошлины, если они были оплачены больше 3-х лет назад.

-

Суммы налогов, взносов, сборов, подлежащих к уменьшению, если со дня истечения срока их уплаты до дня предоставления уточняющей налоговой отчётности прошло более 3-х лет.

-

Налог на профессиональный доход.

-

Сборы за использование водных ресурсов и объектов животного мира.

-

Платежи, которые временно не уплачиваются в связи со стихийными бедствиями, катаклизмами, сезонности бизнеса и по другим причинам, представленным в

.

Порядок возврата положительного сальдо по ЕНС

Возврат положительного сальдо по ЕНС осуществляется в заявительном порядке ( НК РФ).

Способы и срок подачи заявления

Если на ЕНС образуется положительное сальдо (то есть совокупная обязанность меньше ЕНП), организация может подать в налоговый орган заявление на возврат денежных средств следующими способами ( НК РФ):

-

на бумажном носителе;

-

в электронной форме – по каналам ТКС или через личный кабинет налогоплательщика.

Форму и формат такого заявления должна утвердить ФНС ( НК РФ).

Срок подачи в налоговый орган заявления для возврата положительного сальдо по ЕНС ст. 79 НК РФ не установлен. Ограничений по сроку обращения с таким заявлением в инспекцию тоже нет.

Процедура возврата

Если положительное сальдо на ЕНС меньше суммы налога, заявленной к возврату, то средства будут возвращены организации лишь в пределах положительного сальдо по ЕНС. В случае отсутствия положительного сальдо на ЕНС организации будет направлено сообщение об отказе в возврате ( НК РФ).

Поручение на возврат будет направлено в Федеральное казначейство не позднее дня, следующего за днем после получения от организации заявления на возврат ( НК РФ). В свою очередь, Федеральное казначейство должно исполнить поручение налоговиков на следующий день после его получения (если оно поступило до 14.00 – это уточнение ФНС сделала на своем сайте) ( НК РФ).

Денежные средства будут возвращены на счет, указанный организацией в заявлении на возврат ( НК РФ).

Таким образом, по общему правилу организация сможет получить денежные средства на расчетный счет в течение 3 рабочих дней после подачи заявления. В случае если у налогового органа нет информации о счете, указанном в заявлении, срок возврата увеличится на период получения налоговиками данной информации от банка ( НК РФ).

При нарушении срока перечисления возвращаемых денежных средств начисляются проценты. В общем случае проценты начисляются по истечении 10 рабочих дней с даты получения инспекцией заявления о возврате. Процентная ставка принимается равной действовавшей в эти дни ключевой ставке ЦБ РФ ( НК РФ).

Согласно НК РФ в случае излишнего взыскания денежных средств их возврат осуществляется налоговым органом самостоятельно в пределах сумм, формирующих положительное сальдо по ЕНС. Возврат излишне взысканных средств производится на счет организации в банке, информация о котором имеется у налоговых органов.

Проценты на сумму излишне взысканных средств начисляются со дня, следующего за днем взыскания, по день фактического их возврата либо учета этих сумм в счет исполнения совокупной обязанности. Процентная ставка принимается равной действовавшей в эти дни ключевой ставке ЦБ РФ.

В какой срок присылают налоговое требование об уплате налога

Сроки рассылки требований об уплате налогов и сборов регулирует ст. 70 НК РФ. Налоговики имеют право выслать требование об уплате налога с момента выявления недоимки. Максимальный срок, в течение которого инспекторы обязаны уведомить вас о задолженности перед бюджетом, — 3 месяца.

Как происходит процедура составления и передачи требования об уплате налога? Налоговики обнаружили недоимку — этот факт они фиксируют внутренним документом ФНС. На основании этого документа в 3-месячный срок составляется требование об уплате налога и передается налогоплательщику. Если задолженность перед бюджетом была обнаружена по результатам налоговой проверки, то требование об уплате налога вы получите в течение 20 рабочих дней со дня вступления в силу решения по материалам проверки.

Причем даже если налоговики пропустили срок направления требования об уплате налога, то недоимку они все равно имеют право взыскать.

ВАЖНО! Если сумма недоимки меньше 500 руб., то требование об уплате налога инспекторы имеют право выставить в течение года (п. 1 ст

70 НК РФ).

Требование об уплате налога организация, предприниматель или физлицо может получить несколькими способами:

- лично под расписку;

- по почте заказным письмом;

- в электронной форме по ТКС (порядок утвержден приказом ФНС России от 27.02.2017 № ММВ-7-8/200@);

- в личном кабинете налогоплательщика (порядок утвержден приказом ФНС России от 30.06.2015 № ММВ-7-17/260@).

ОБРАТИТЕ ВНИМАНИЕ! Участились случаи мошенничества — по электронной почте в адрес компании присылают письма о наличии задолженности по налогам и сборам. К письму приложен файл-вирус, запуск которого приводит к нарушениям в работе компьютера

ФНС никогда не рассылает требования об уплате налога по электронной почте!

Если налоговики высылают требование об уплате налога по почте, то его доставят по адресу, указанному в ЕГРЮЛ или ЕГРИП. Это необходимо учитывать в случае, если фактический и юридический адреса налогоплательщика не совпадают, поскольку по законодательству такое письмо считается полученным на 6-й рабочий день с момента отправки. А значит, начиная с 7-го дня после отправки требования об уплате налога налоговики ждут от вас действий по погашению недоимки.

Физическому лицу требование об уплате налога инспекторы пришлют по адресу регистрации, указанному в паспорте.

Если налоговики прислали вам требование об уплате налога по ТКС, то квитанцию, подтверждающую получение документа, вы должны отправить в течение 6 дней со дня отправки требования налоговиками. Если инспекторы не получат от вас в 6-дневный срок квитанцию, то они вправе заблокировать расчетный счет компании. Чтобы этого не произошло, рекомендуем вам регулярно проверять используемую вами программу передачи отчетности в госорганы.

Если за время, прошедшее с момента отправки требования об уплате налога, задолженность налогоплательщика изменилась, налоговики высылают уточненное требование.

В каком порядке списываются средства с ЕНС: изменения 2023 года

Средства с ЕНС списываются на основе уведомлений об уплаченных налогах, налоговых деклараций и расчётов. Отчётность направляется в ФНС через ТКС, после её получения служба формирует общую сумму обязанности. Составить отчёт можно в 1С Бухгалтерии в облаке от Scloud, а отправить документ — через сервис 1С-Отчетность. Так можно автоматически формировать налоговые декларации и уведомления и отправлять их в налоговую службу нажатием одной кнопки в базе 1С.

С 1 октября 2023 года порядок списания средств с ЕНС изменился. Теперь в первую очередь со счёта списывается задолженность по НДФЛ, а во вторую — по страховым взносам.

Таким образом средства списываются в следующем порядке:

-

Задолженность по НДФЛ.

-

НДФЛ за текущий период.

-

Задолженность по страховым взносам.

-

Страховые взносы за текущий период.

-

Задолженность по остальным налогам.

-

Остальные налоги за текущий период.

-

Проценты, штрафы, пени.

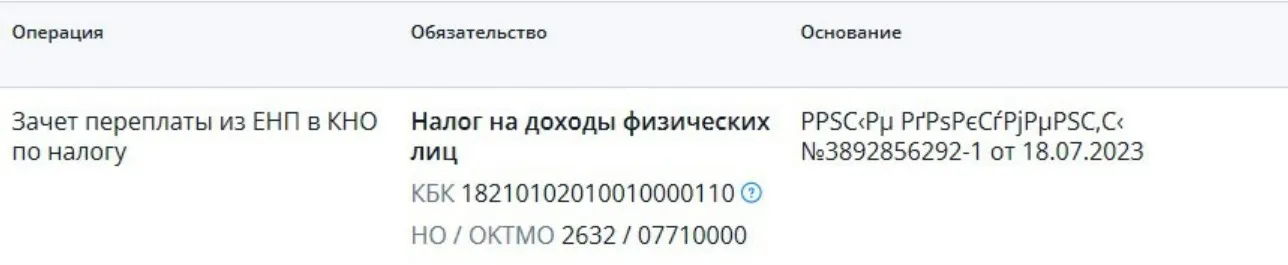

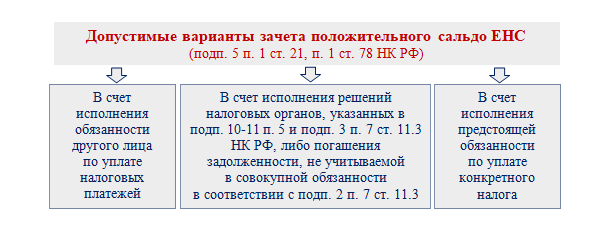

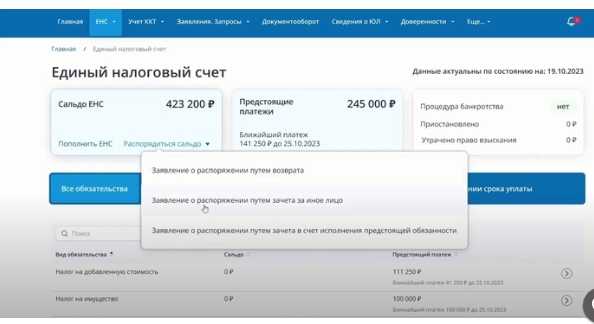

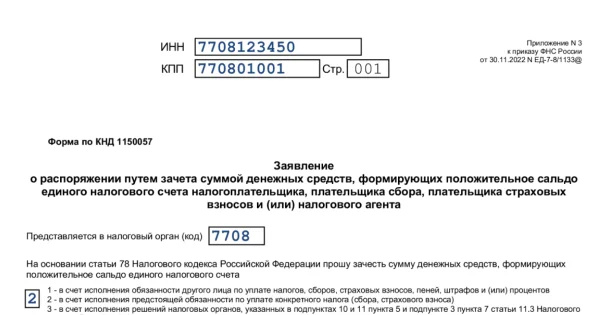

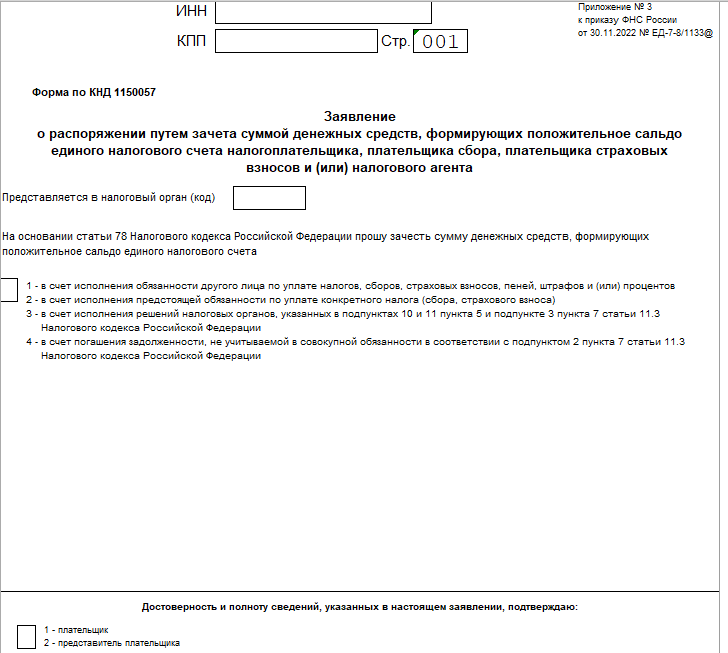

Порядок зачета положительного сальдо по ЕНС

Зачет положительного сальдо по ЕНС осуществляется тоже в заявительном порядке ( НК РФ).

Основания для зачета

Подать заявление о зачете денежных средств, формирующих положительное сальдо на ЕНС, организация вправе в счет исполнения ( НК РФ):

1) своих предстоящих обязанностей по уплате конкретных налогов (сборов, страховых взносов);

2) обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов;

3) задолженности, не учитываемой в совокупной обязанности по уплате налогов и сборов;

4) отдельных решений налогового органа.

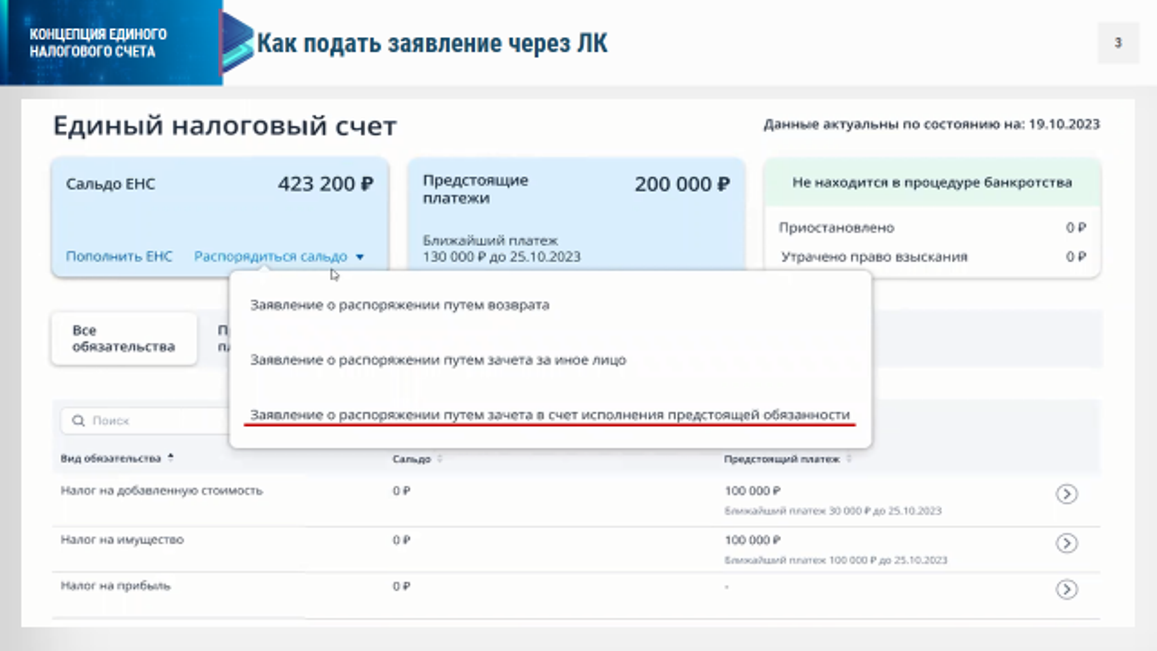

Способы и срок подачи заявления

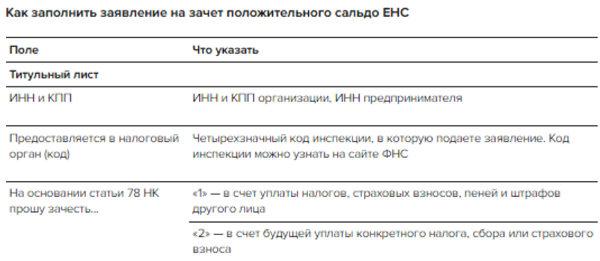

Заявление на зачет положительного сальдо по ЕНС по установленной ФНС форме организация может подать в налоговый орган только в электронном виде по каналам ТКС или через личный кабинет налогоплательщика. Заявление должно быть подписано усиленной квалифицированной электронной подписью (п. 4 ст. 789 НК РФ).

Заявление о зачете в счет исполнения решений налоговых органов либо погашения задолженности, не учитываемой в совокупной обязанности, может быть подано не позднее дня, предшествующего дню вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа. Зачет осуществляется последовательно начиная с задолженности с наиболее ранними сроками уплаты ( НК РФ).

Срок подачи в налоговый орган заявления для зачета положительного сальдо по ЕНС ст. 78 НК РФ не установлен. Ограничений по сроку обращения организации с подобным заявлением тоже нет.

Процедура зачета

В случае отсутствия положительного сальдо на ЕНС для исполнения заявления о зачете организации направят сообщение об отказе в исполнении зачета.

При недостаточности положительного сальдо на ЕНС для исполнения зачета в полном объеме зачет осуществят частично ( НК РФ).

Зачет суммы денежных средств, формирующих положительное сальдо по ЕНС, осуществляется налоговым органом не позднее дня, следующего за днем поступления заявления о зачете ( НК РФ).

При этом организация вправе подать заявление об отмене (полностью или частично) зачета положительного сальдо по ЕНС, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога. В этом случае отмена зачета производится последовательно, начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты ( НК РФ). Соответственно, если сумма положительного сальдо зачтена в счет уплаты налога за другое лицо или по какому‑то иному основанию, отменить зачет не получится.

Правила формирования входящего сальдо

Напомним основные правила формирования сальдо на ЕНС.

Во-первых, переплата, возникшая более трех лет назад, не отразится на едином налоговом счете. Такую переплату не удастся вернуть или зачесть в счет уплаты других налогов (письмо ФНС 28.12.22 № СД-3-8/15024@; см. «ФНС уточнила, в каком случае переплата по налогам не войдет в сальдо единого налогового счета»).

В-третьих, «уточненки», поданные в 2023 году и относящиеся к налогам и взносам со сроком уплаты, наступившим до конца 2022 года, отразятся на сальдо следующим образом. Пени в общем случае рассчитают от величины отрицательного сальдо на ЕНП. При положительном и нулевом сальдо пени вычислят по специальной формуле. Такой же порядок установлен для решений по проверкам, вынесенным в 2023 году в отношении налогов и взносов со сроком уплаты до конца 2022 года (ч. 7 ст. Закона № 263-ФЗ). Подробнее см. «Как формируется сальдо на едином налоговом счете: читаем новые правила».

Правильная расшифровка сальдо

Сальдо ЕНС представляет собой конкретную сумму недоимки либо переплаты, зафиксированную налоговой инспекцией. Она формируется на определенную дату.

Таблица 1. Что включается в сальдо

1 – переплата по налогу на прибыль отражалась на 1 января 2023 только в случае, если без нее сальдо выражается в отрицательном виде, при положительном значении она указывается на том же счете в предстоящих платежах по конкретному субъекту России.

Важно учитывать и то, когда обязательства указываются на ЕНС, а ЕНП используется на платежи. Информация представлена в таблице

Таблица 2. Когда отмечать обязательства на ЕНС

Каким бывает сальдо ЕНС

Например, за прошедший квартал ИП должен заплатить налогов на сумму 35 000 ₽. Вместо точной суммы предприниматель переводит на счёт 40 000 ₽. После списания всех задолженностей на счёту остается 5 000 ₽. Эта сумма — положительное сальдо ЕНС. В таком случае у ИП возникает переплата, которую можно зачесть или вернуть на счёт предпринимателя.

Если же ИП перевёл на счет точную сумму задолженности, то после списания на счету осталось 0 ₽. Это нулевое сальдо налогового счёта, при котором у предпринимателя нет ни переплаты, ни задолженности, а все необходимые налоги уплачены.

Третий вариант — отрицательное значение сальдо ЕНС. Например, если ИП перевёл на счёт меньше, чем должен был. Например, предприниматель перевёл на счёт 35 000 ₽, когда сумма задолженности — 40 000 ₽. После списания суммы ФНС на счету останется -5 000 ₽, и возникнет налоговая задолженность.