Документы, необходимые для учета заработной платы

Для начисления и учета заработной платы в соответствии с новыми правилами, работодателю потребуется предоставить следующие документы:

1. Трудовой договор: это основной документ, который определяет права и обязанности работника и работодателя. В нем должны быть указаны размер заработной платы, периодичность выплаты, ставки заработной платы и условия индексации.

2. Табель учета рабочего времени: этот документ содержит информацию о фактически отработанных часах каждым сотрудником. Он включает данные о начале и окончании рабочего дня, перерывах и отгулах.

3. Заявление о предоставлении отпуска: если сотруднику был предоставлен отпуск или он воспользовался отгулом, необходимо представить соответствующее заявление, чтобы сумма отпускного была учтена при начислении заработной платы.

4. Справка о больничном листе: если сотрудник болел и предоставлял больничный лист, то работодатель должен иметь соответствующую справку для учета больничного и начисления пособия за временную нетрудоспособность.

5. Документы о выплате дополнительных пособий и льгот: если работник имеет право на выплату дополнительных пособий, таких как материнский капитал или пособие по безработице, работодатель должен иметь соответствующие документы для учета этих выплат.

Все эти документы необходимы для правильного начисления и учета заработной платы. Их наличие поможет избежать возможных ошибок и споров между работодателем и работником.

Как платить взносы в 2024 году

Рассмотрим основные аспекты уплаты страховых взносов, которые претерпели изменения с нового года.

Взносы на травматизм

Взносы на травматизм по-прежнему перечисляются в адрес Социального фонда России, который является правопреемником Фонда социального страхования (ФСС).

За счет данного вида страхования работник, который получит производственную травму, имеет право на возмещение ему денежной компенсации.

Ставки по взносам на травматизм могут быть различными и непосредственно зависят от класса опасности рабочего места.

Так, в большинстве случаев, показатель тарифа составляет 0,2%. Если класс профессионального риска выше, то поднимается и ставка. Следует отметить, что максимальный тариф взносов на травматизм и профессиональные заболевания составляет 8,5%. В 2024 году ставки изменены не будут

Справка! Класс опасности определяется СФР на основании ежегодно представляемых организациями документов об основном виде деятельности. Их необходимо направлять в фонд не позднее 15 апреля текущего года. ИП от обязанности подачи соответствующей документации полностью освобождены.

Организации, уплачивающие налог по АУСН осуществляют взносы на травматизм в рамках фиксированной суммы, которая в 2024 году составляет 2434 рубля.

Таблица ставок на страховые взносы:

| Класс риска | Действующий тариф |

| 1 | 0,2 |

| 2 | 0,3 |

| 3 | 0,4 |

| 4 | 0,5 |

| 5 | 0,6 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 1 |

| 10 | 1,1 |

| 11 | 1,2 |

| 12 | 1,3 |

| 13 | 1,4 |

| 14 | 1,5 |

| 15 | 1,7 |

| 16 | 1,9 |

| 17 | 2,1 |

| 18 | 2,3 |

| 19 | 2,5 |

| 20 | 2,8 |

| 21 | 3,1 |

| 22 | 3,4 |

| 23 | 3,7 |

| 24 | 4,1 |

| 25 | 4,5 |

| 26 | 5 |

| 27 | 5,5 |

| 28 | 6,1 |

| 29 | 6,7 |

| 30 | 7,4 |

| 31 | 8,1 |

| 32 | 8,5 |

Единая базовая ставка с 1 января 2024 года

Под единой базовой ставкой следует понимать тариф, который уплачивается в совокупности за виды обязательного страхования – пенсионного, медицинского и социального. В 2024 году она не претерпела изменений.

Соответственно, на цели обязательного страхования работодатель обязан перечислять сумму, размер которой составляет 30% от заработной платы работника.

Однако следует отметить, что не все работодатели используют данный тариф как основной. За отдельных категорий работников они могут перечислять как по большему, так и по меньшему тарифу.

Предельная база по страховым взносам в 2024 году

Под предельной базой следует понимать лимит выплаченной работнику заработной платы (в течение года), по достижению которой работодатель имеет право на перечисление взносов по пониженной ставке.

Этот показатель является динамичным, то есть изменяется каждый год на основании очередного Постановления Правительства РФ. Так, в 2024 величина предельной базы составляет 2 миллиона 225 тысяч руб.

Следует отметить, что суть установление предельной базы заключается в поощрении работодателей, которые выплачивают своим сотрудникам высокую заработную плату.

Важно! Предельная база не устанавливается для перечислений на цели обязательного медицинского страхования и взносов на травматизм.

Суть применения льготного тарифа страховых взносов для субъектов МСП

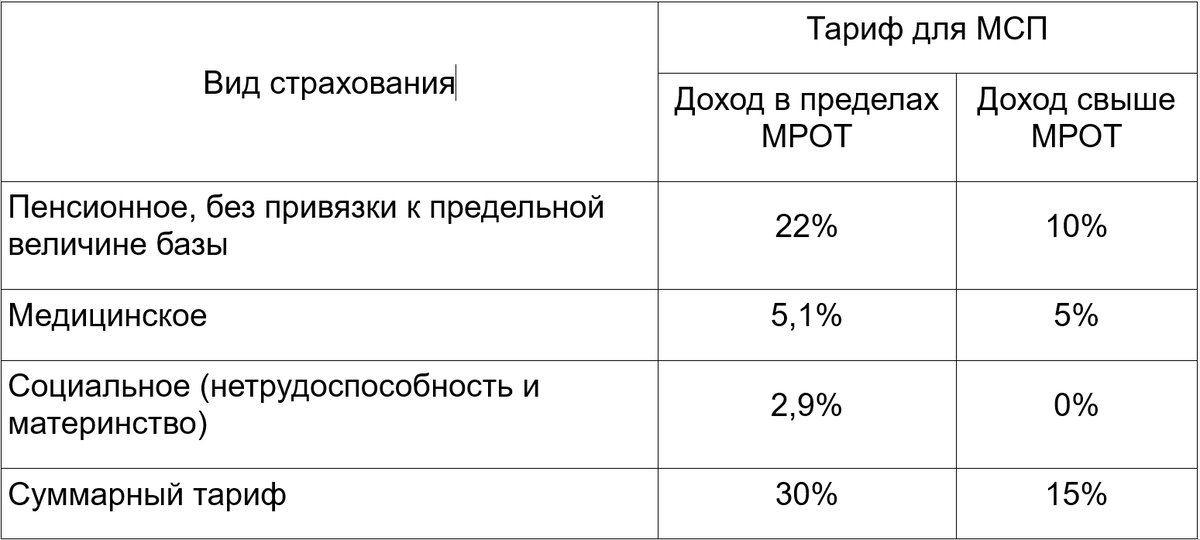

Субъекты малого и среднего предпринимательства (далее, СМСП) вправе применять пониженный тариф страховых взносов 15%, при выплате доходов работникам и иным физическим лицам (Федеральный закон от 01.04.2020 N 102-ФЗ).

Напомню, что в общем случае, тариф страховых взносов составляет 30%.

Льготный тариф применяется как к выплатам работникам по трудовым договорам, так и к выплатам физическим лицам, которые работают по гражданско-правовым договорам (Письмо Минфина России от 23.09.2020 N 03-15-06/83334).

Условия применения льготного тарифа определены в пп. 17 п. 1, п. 2.4. ст. 427 Налогового кодекса Российской Федерации (НК РФ).

Условия применения льготного тарифа:

Льготный тариф страховых взносов предусмотрен «для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (пп. 17 п. 1 ст. 427 НК РФ).

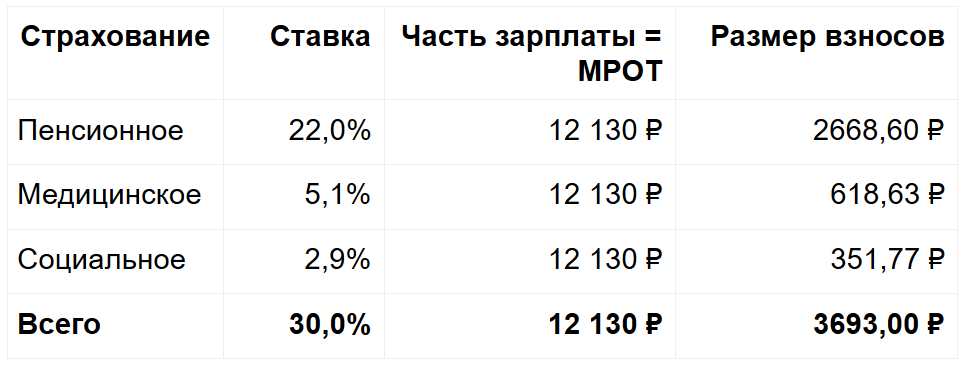

Таким образом, чтобы применять льготный тариф страховых взносов нужно быть Субъектом малого и среднего предпринимательства (порядок отнесения к СМСП рассмотрен далее).

Для субъектов МСП применяется пониженный тариф страховых взносов 15% в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (п. 2.4. ст. 427 НК РФ).

Таким образом, если обычные налогоплательщики уплачивают страховые взносы в отношении выплат физическим лицам по тарифу 30%, то субъектв МСП применяют существенно более низкий тариф 15%.

В то же время, пониженный тариф страховых взносов применяется не ко всем выплатам в пользу физического лица (например, работника), а в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода. Так как расчетным периодом признается календарный год (ст. 423 НК РФ), то сумма страховых взносов определяется исходя из размера МРОТ на начало календарного года.

Так, на начало 2024 года МРОТ составляет 16 242.

Пример

За апрель работнику ООО, являющегося субъектом МСП, начислена заработная плата в размере 20 000 руб. и премия в сумме 10 000 руб. (итого 30 тыс. руб.).

МРОТ на начало года 19 242 руб.

Сумма выплаты в размере 19 242 руб. облагается по тарифу страховых взносов 30%.

Сумма выплаты в размере 10 758 руб. (30 000 — 19 242) облагается страховыми взносами по льготному тарифу 15%.

Влияние Предельной величины базы страховых взносов

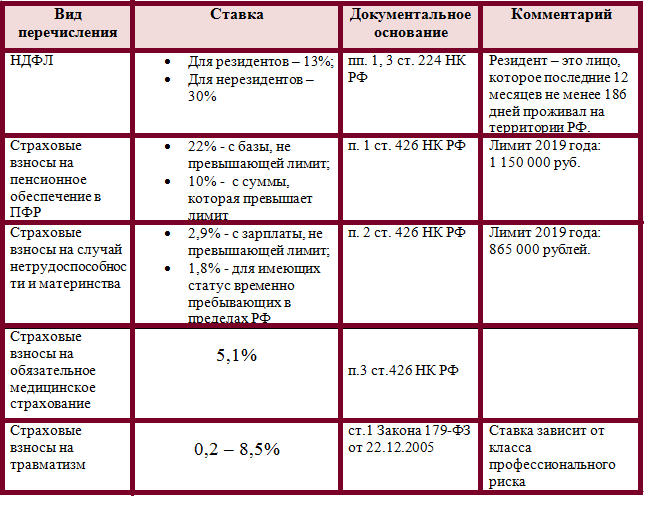

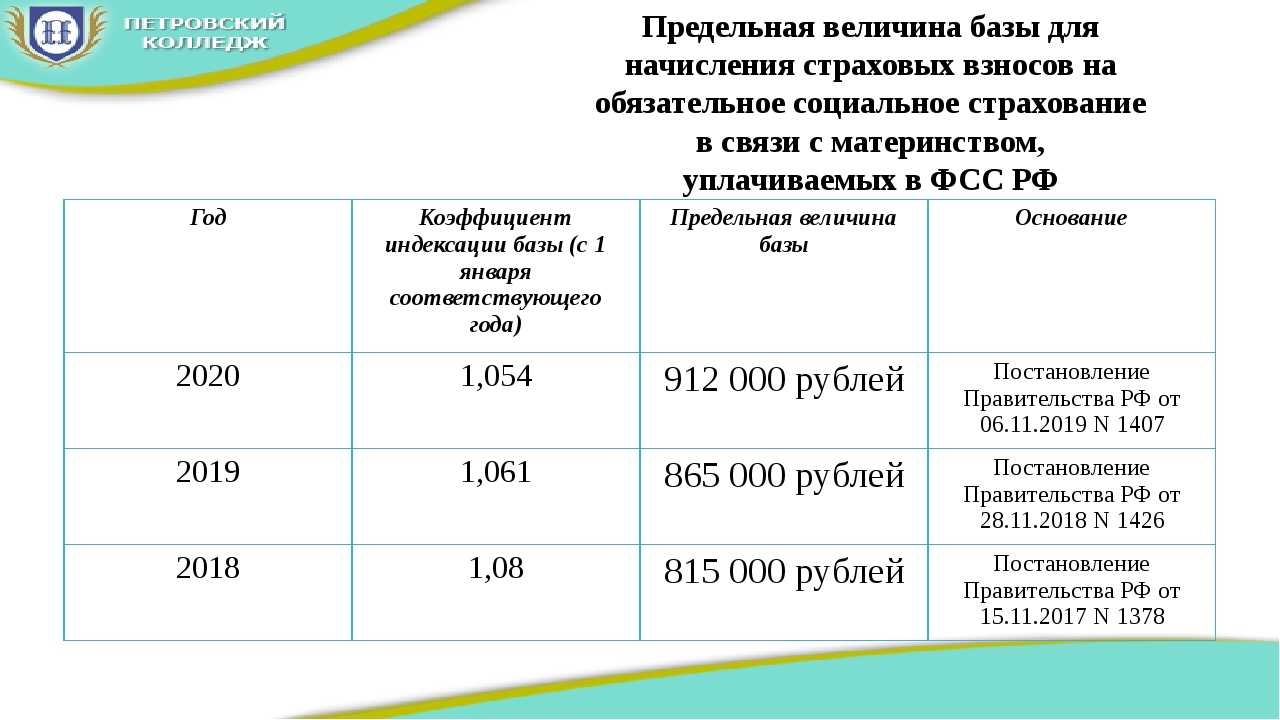

Законодательство устанавливает предельную величину базы страховых взносов (ПВБСВ). Эта величина, к примеру, на 2023 год для страховых взносов в ПФР составляет 1 917 000 рублей. В общем случае, смысл ПВБСВ в том, что если доходы работника (исчисленные с начала календарного года) превышают значение ПВБСВ, то применяется пониженный тариф страховых взносов 15,1% для доходов, превышающих ПВБСВ (ст. 425 НК РФ).

В случае применения льготного тарифа страховых взносов для субъектов МСП нужно учитывать следующее:

1) Для доходов, выплачиваемых физическим лицам, которые не превышают за каждый календарный месяц сумму МРОТ, применяются общие правила:

Если доход физического лица с начала календарного года не превысил ПВБСВ, применяется общий тариф страховых взносов (30%).

Если доход физического лица с начала календарного года превысил ПВБСВ, применяется соответствующий тариф страховых взносов 15,1%.

2) Для доходов, выплачиваемых физическим лицам, которые превышают за каждый календарный месяц сумму МРОТ, применяется пониженный тариф страховых взносов, установленный для СМСП 15%.

Обратите внимание, что в этом случае, по достижении Предельной величины базы страховых взносов, льготный тариф страховых взносов для субъектов МСП не изменяется и остается в размере 15%. Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642

Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642.

Изменения в системах социального обеспечения

С 1 января 2024 года вступают в силу новые правила начисления заработной платы, которые также затрагивают системы социального обеспечения. В связи с этим работники и работодатели должны быть готовы к изменениям, чтобы не нарушать требования закона и регулятивные нормы.

Одним из главных изменений является новая система страховых взносов. С 2024 года все работники будут платить только один единый страховой взнос в размере X% от заработной платы. До этого момента различные страховые взносы удерживались из зарплаты по отдельным ставкам на социальное страхование, обязательное медицинское страхование и прочие отчисления. Теперь все взносы будут объединены в один.

Также изменения затронут систему пенсионного обеспечения. С нового года будет осуществляться увеличение стандартного пенсионного возраста для мужчин и женщин. Кроме того, начиная с 2024 года, будет введено новое поколение пенсионной системы, которое учитывает уровень заработной платы и стаж работы. Это позволит работникам получать более справедливую пенсию, соответствующую внесенным ими взносам.

Для социальных выплат также будут установлены новые правила. Например, пособия по безработице будут начисляться только работникам, которые были уволены по объективным причинам. Будут введены более жесткие условия для получения материнского или отпуска по уходу за ребенком. В целом, целью этих изменений является оптимизация системы социального обеспечения и более эффективное использование бюджетных средств.

Итоги

Новые правила начисления заработной платы в 2024 году привнесут изменения в системы социального обеспечения. Они затронут страховые взносы, пенсионное обеспечение и социальные выплаты. Работники и работодатели должны заранее ознакомиться с этими изменениями и привести свои бизнес-процессы в соответствие с новыми требованиями. Это позволит избежать нарушений и обеспечить стабильность и устойчивость в экономике.

Повышение минимального заработка

В 2024 году, согласно новым правилам начисления заработной платы, будет осуществлено повышение минимального заработка. Это означает, что работники будут получать большую оплату труда, чем ранее.

Повышение минимального заработка является важным шагом в обеспечении достойных условий труда для работников. Оно позволяет улучшить материальное положение сотрудников, повысить их мотивацию и стимулировать большую эффективность в работе.

Это изменение затронет множество отраслей, включая сферу услуг, производство и торговлю. Работодатели должны учесть повышение минимального заработка при планировании бюджета и определении заработной платы для своих сотрудников. Также, работники могут ожидать увеличения своих доходов.

Повышение минимального заработка является одним из способов государства регулировать рынок труда и обеспечить справедливое вознаграждение за работу. Оно способствует улучшению социального благополучия и экономического развития страны.

Таким образом, повышение минимального заработка в 2024 году будет положительным событием для работников, которое способствует улучшению их жизненного уровня и созданию более справедливых условий труда.

Схема уплаты страховых взносов в ФНС в 2024 году

Большинство бизнеса работает по стандартной схеме. За каждого работника нужно платить 30% от его заработной платы. Вне зависимости от суммы и дополнительных обязательств перед ним. Исключения – декретницы. Им платит через компанию государство, а предприятие получает списание части обязательных платежей.

Другие льготные группы:

- IT-компании (при наличии аккредитации);

- малый и средний бизнес;

- работодатель, осуществляющий морские перевозки.

IT-компании и работники получают много льготных программ. Платежи по взносам – 7,6%. Как только зарплата сотрудника превышает предельную базу – 0%. Таким образом компании экономят от 20% на дополнительных выплатах.

Несмотря на то, что все бонусы выглядят очень привлекательными, большинство небольших команд вообще не могут на них претендовать. Даже если они разрабатывают важные IT-продукты. Чтобы подать на аккредитацию, нужно не только соответствовать всем требованиям, иметь готовый продукт и зарабатывать, но и пройти суровую налоговую проверку.

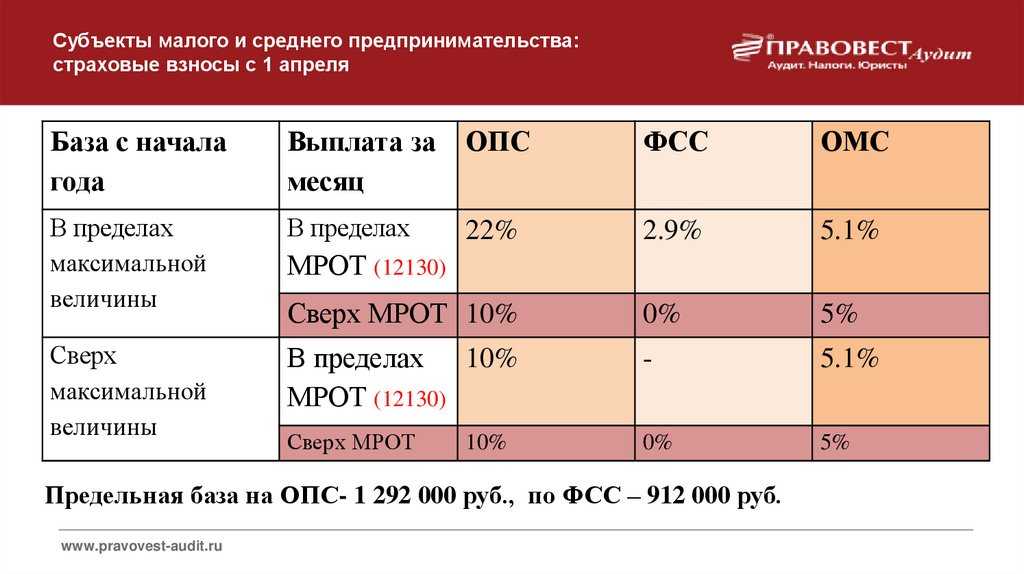

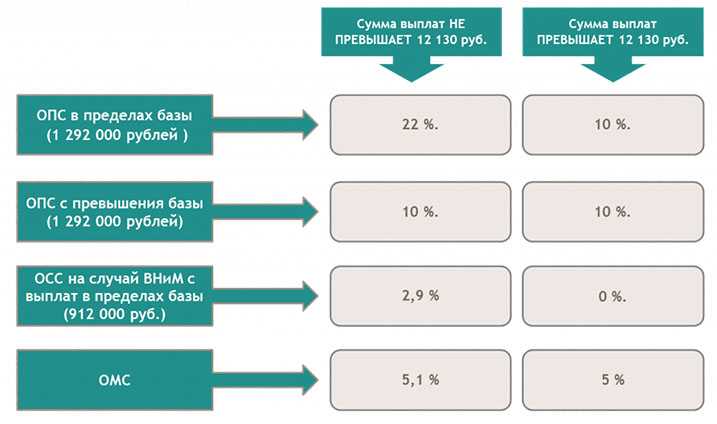

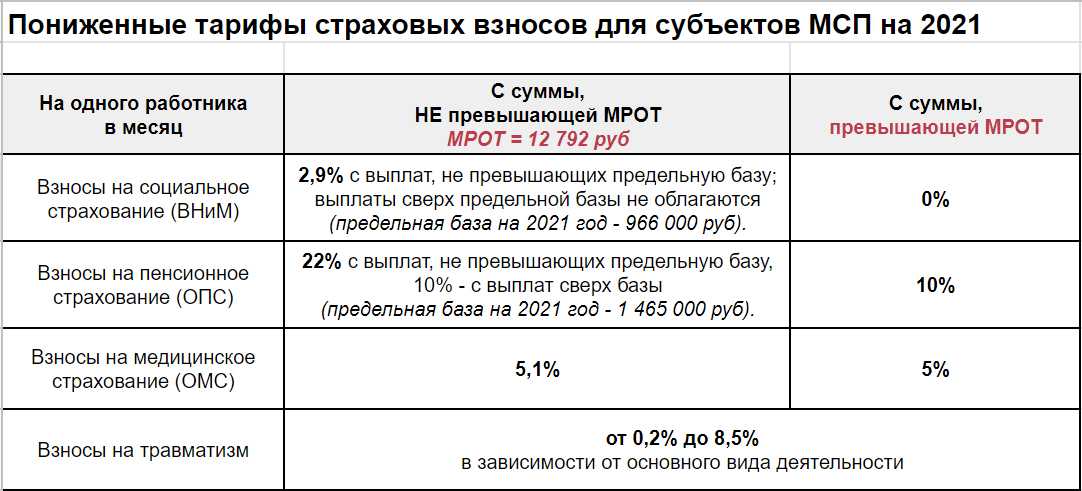

Малый и средний бизнес также попадают под льготные программы. На зарплату ниже МРОТ сотрудникам начисляют 30%, выше МРОТ – 15%. Предельная база здесь не учитывается. Большинство налогооблагаемой зарплаты будет выдаваться уже со сниженной ставкой.

Компании, которые занимаются поиском работников для судов, платят 0%. Фактически, моряки, которые выходят в рейсы, заключают договоры именно с этими организациями-посредниками. Поэтому за них ничего не платится.

Льготный тариф страховых взносов: кому положен

Льготный тариф страховых взносов

Пониженные тарифы страховых взносов предусмотрены для определенных категорий работодателей, среди которых организации на УСН, ИТ-фирмы, резиденты проекта «Сколково», некоммерческие и благотворительные организации.

Обобщенная информация о работодателях, которые вправе применять льготный тариф страховых взносов, представлена в таблице ниже:

| № п/п | Кто может рассчитывать страховые взносы по льготным тарифам | Описание |

| 1 | ИТ-компании | Пониженные тарифы взносов предусмотрены для российских организаций, которые ведут деятельность в сфере разработки, модернизации, внедрения ПО |

| 2 | Хозяйственные общества, внедряющие результаты интеллектуальной деятельности | Хозобщества и партнерства, деятельность которых связана с внедрением технологических ноу-хау и результатов ИТ-разработок, вправе на применение льготного тарифа страховых взносов. |

| 3 | Организации, производящие выплаты членам морских судов | Право на применение льготных тарифов имеют работодатели, производящие выплаты вознаграждения членам экипажей российских судов. Льготный тариф применяется исключительно в части начисления взносов на выплаты членам экипажей в рамках трудовых договоров. Организации, осуществляющие перевалку нефти и нефтепродуктов водным транспортом, применять пониженные тарифы взносов не могут. |

| 4 | Некоммерческие и благотворительные организации |

Некоммерческие и благотворительные организации вправе применять пониженные тарифы расчета страховых взносов при условии:

|

| 5 | Резиденты «Сколково» | Страховые взносы по льготному тарифу рассчитывают организации, признанные участниками проектов и разработок инновационного центра «Сколково» |

| 6 | Организации-участники особых экономических зон (ОЭЗ) | Льготный тариф вправе применять организации, получившие статус участника ОЭЗ Калининграда, Крыма, Владивостока, а также резиденты регионов, опережающих социально-экономическое развитие (согласно закона №473-ФЗ). |

| 7 | Организации кинематографической сферы | Согласно пп. 15 п. 1 ст. 427 НК РФ, льготный тариф применяют российские организации, занимающиеся производством и реализацией анимационной и аудиовизуальной продукции. |

С полным перечнем организаций и ИП, которые вправе применять пониженные ставки страховых взносов, а также с условиями их применения, можно ознакомиться в ст. 427 НК РФ.

Льготные тарифы страховых взносов для «упрощенцев»

В течение 2017 – 2024 годов организации и предприниматели, применяющие УСН, рассчитывали страховые взносы за работников по льготным тарифам при условии, что они ведут деятельность в соответствие с перечнем, указанным в пп. 5 п. 1 ст. 427 НК РФ. В частности, льготные тарифы предусматривались для «упрощенцев», которые ведут деятельность по производству:

- пищевых продуктов, безалкогольных напитков;

- текстильных изделий, одежды;

- лекарственных препаратов;

- транспортных средств;

- оборудования;

- мебели.

В 2024 году среди представителей малого бизнеса обсуждалась информация относительно продления льготного периода на 2024 год. Однако, вопреки ожиданиям, чуда не произошло.

По состоянию на начало 2024 года изменения в пп. 5 п. 1 ст. 427 НК РФ не внесены и данное положение НК сохранилось в прежней редакции. Это значит, что в 2024 году работодатели-юрлица и ИП на УСН, вне зависимости от вида деятельности, применяют базовые тарифы расчета страховых взносов за работников:

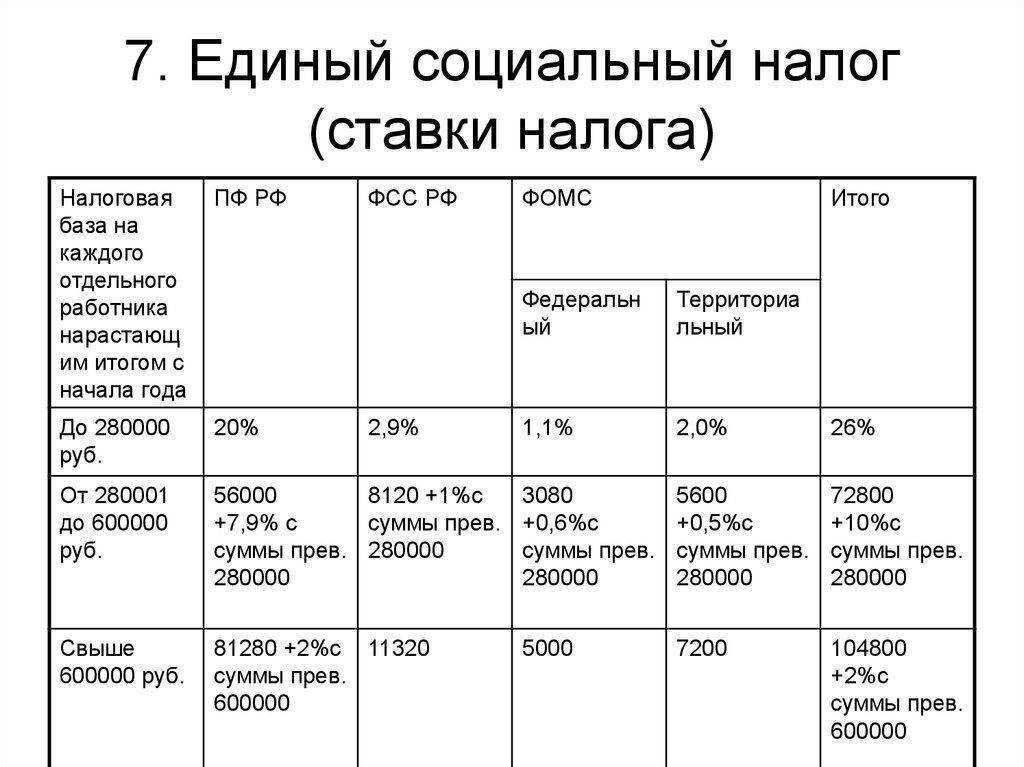

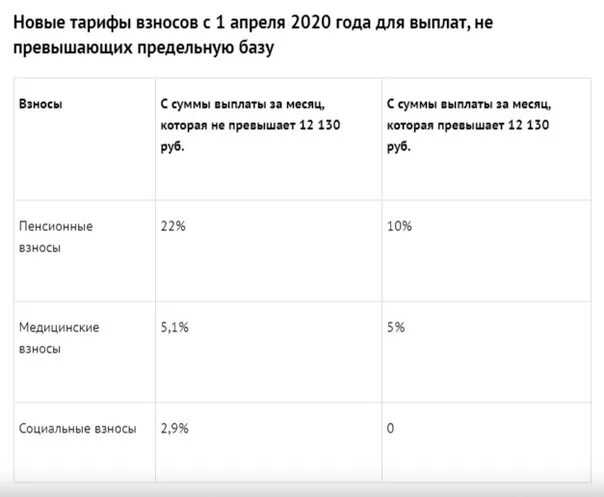

- ПФР – 22%, при превышении налогооблагаемой базы – 10%;

- ФСС – 2,9%, при превышении налогооблагаемой базы – 10%;

- ФОМС – 5,1%, вне зависимости от превышения налогооблагаемой базы.

Пониженные ставки страховых взносов в 2024 году

Согласно ст. 427 НК РФ, льготные ставки страховых взносов устанавливаются в соответствие с категорией налогоплательщика. В таблице ниже указан льготный тариф страховых взносов, действующий для определенных групп работодателей в 2024 году:

| № п/п | Категория налогоплательщика | Льготный тариф страховых взносов в 2024 году | ||

| ПФР | ФСС | ФОМС | ||

| 1 | ИТ-компании | 8% | 2% | 4% |

| 2 | Хозяйственные общества, внедряющие результаты интеллектуальной деятельности | 20% | 2,9% | 5,1% |

| 3 | Организации, производящие выплаты членам морских судов | 0% | 0% | 0% |

| 4 | Некоммерческие и благотворительные организации | 20% | 0% | 0% |

| 5 | Резиденты «Сколково» | 14% | 0% | 0% |

| 6 | Организации-участники особых экономических зон (ОЭЗ) | 6% | 1,5% | 0,1% |

| 7 | Организации кинематографической сферы | 8% | 2% | 4% |

Увеличатся страховые взносы для ИП

Предприниматели, которые работают на ОСН, УСН, ЕСХН или патенте, каждый год должны платить за себя фиксированные взносы на пенсионное и медицинское страхование

При этом неважно, есть ли у ИП доходы от бизнеса и какие они, работают ли на него другие люди или нет — страховые взносы платить обязательно, пока у бизнесмена есть статус индивидуального предпринимателя

Ежегодно выплаты индексируются: так, в 2024 году размер взноса вырастет до 49 500 рублей с 45 832 рублей. Срок уплаты фиксированного платежа не изменился — деньги нужно перечислить на единый счёт в налоговой до 31 декабря текущего года.

Дополнительные выплаты и бонусы

В 2024 году новые правила начисления заработной платы также предусматривают возможность дополнительных выплат и бонусов для работников. Это могут быть различные стимулирующие выплаты, позволяющие мотивировать сотрудников и повышать их производительность.

Одним из примеров таких дополнительных выплат может быть премирование работников за достижение определенных целей или высокие результаты работы. Для этого можно установить систему премирования, основанную на количественных или качественных показателях, и поощрять сотрудников, которые превышают эти показатели.

Кроме того, дополнительные выплаты и бонусы могут быть связаны с выполнением определенных задач или проектов. Например, сотрудникам, участвующим в разработке нового продукта или внедрении новой системы, можно предоставить бонусы за успешное выполнение поставленных перед ними задач.

Дополнительные выплаты и бонусы могут также быть связаны с временным характером работы. Например, сотрудникам, работающим в выходные дни или в ночные смены, могут предусматриваться дополнительные выплаты за нестандартный график работы. Такие дополнительные выплаты могут быть включены в оклад или начисляться отдельно.

Важно помнить, что дополнительные выплаты и бонусы могут быть предусмотрены не только для руководящих должностей, но и для всех категорий работников. Они представляют собой дополнительные вознаграждения и могут быть использованы компанией в качестве инструмента мотивации и поощрения сотрудников

Пример начисления

Рассмотрим процедуру применения новых размеров предельных баз в 2019 году. Для расчета примем, что работник отработал каждый месяц полностью. Размер его оклада 146500 рублей.

Данное предприятие производит уплату отчислений в соцфонды в стандартных размерах. Так, в Пенсионный фонд ставка 22% (10% для сумм какие сверх базы), в соцстрах ставка 2,9%, в медстрах ставка 5,1%. Взнос по травматизму установлен как 0,6%.

Осуществим расчет взносов в Пенсионный фонд, исходя из представленных показателей:

| Месяц | База в порядке возрастания до предела | База в порядке возрастания сверх предела | Взносы 22% | Взносы 10% |

| Январь | 146500 | 32230 | ||

| Февраль | 293000 | 32230 | ||

| Март | 439500 | 32230 | ||

| Апрель | 586000 | 32230 | ||

| Май | 732500 | 32230 | ||

| Июнь | 879000 | 32230 | ||

| Июль | 1025500 | 32230 | ||

| Август | 1150000 | 22000 | 27390 | 2200 |

| Сентябрь | 1150000 | 148700 | 14650 | |

| Октябрь | 1150000 | 295200 | 14650 | |

| Ноябрь | 1150000 | 441700 | 14650 | |

| Декабрь | 1150000 | 588200 | 14650 |

Рассмотрим применение предельной базы при отчислениях в соцстрах на период нетрудоспособности:

| Месяц | База в порядке возрастания | Взносы 2,9% |

| Январь | 146500 | 4248,5 |

| Февраль | 293000 | 4248,5 |

| Март | 439500 | 4248,5 |

| Апрель | 586000 | 4248,5 |

| Май | 732500 | 4248,5 |

| Июнь | 865000 | 3842,5 |

| Июль | 865000 | |

| Август | 865000 | |

| Сентябрь | 865000 | |

| Октябрь | 865000 | |

| Ноябрь | 865000 | |

| Декабрь | 865000 |

| Месяц | Зарплата для начисления взносов | Взносы 5,1% |

| Январь | 146500 | 7471,5 |

| Февраль | 146500 | 7471,5 |

| Март | 146500 | 7471,5 |

| Апрель | 146500 | 7471,5 |

| Май | 146500 | 7471,5 |

| Июнь | 146500 | 7471,5 |

| Июль | 146500 | 7471,5 |

| Август | 146500 | 7471,5 |

| Сентябрь | 146500 | 7471,5 |

| Октябрь | 146500 | 7471,5 |

| Ноябрь | 146500 | 7471,5 |

| Декабрь | 146500 | 7471,5 |

| Итого: | 1758000 | 89658 |

Внимание! По перечислениям на страхование по травматизму, закон также не определяет размер предельной базы. Это означает, что и в этом случае работодатель должен будет уплачивать установленную сумму денежных средств каждый месяц.

| Месяц | Зарплата для начисления взносов | Взносы 0,6% |

| Январь | 146500 | 879 |

| Февраль | 146500 | 879 |

| Март | 146500 | 879 |

| Апрель | 146500 | 879 |

| Май | 146500 | 879 |

| Июнь | 146500 | 879 |

| Июль | 146500 | 879 |

| Август | 146500 | 879 |

| Сентябрь | 146500 | 879 |

| Октябрь | 146500 | 879 |

| Ноябрь | 146500 | 879 |

| Декабрь | 146500 | 879 |

| Итого: | 1758000 | 10548 |

Читайте далее:

Входит ли ИП в трудовой стаж для начисления пенсии, как рассчитывается пенсионное обеспечение

Перерасчет пенсии работающим пенсионерам в 2024 году: когда и для чего делается, отмена индексации

Калькулятор расчета налогов с зарплаты в 2024 году: онлайн расчет

Расчет отпускных в 2024 году по новому: формула и примеры, что если сотрудник отработал менее года

Онлайн калькулятор декретных выплат в 2024 году: быстрая помощь при расчете с примерами

Все налоги с заработной платы в процентах в году

В 2021 году депутаты предложили законопроект , который освободил бы неработающих пенсионеров от выплаты таких налогов. Депутаты отмечали, что этот законопроект должен поддержать слабо защищенные группы населения. Многие россияне пытаются накопить средства на пенсию, пока работают, чтобы не бедствовать в старости, говорили законодатели.

Когда пенсионер уже не работает, то у него нет зарплаты, а потеря нескольких тысяч рублей в виде налогов может стать существенной, считают депутаты. В законопроекте они предложили освободить неработающих пенсионеров от налогов с доходов по вкладам. Условие — эти доходы за год не должны превышать прожиточный минимум пенсионеров в целом по России, умноженный на 12. Однако законопроект отклонили в мае 2021 года, так что пенсионерам тоже нужно платить налоги по общим правилам. Налог на вклады по наследству Согласно Налоговому кодексу, с дохода в виде процентов по банковским вкладам и остаткам на счетах, выплаченного в порядке наследования, не нужно платить налоги.

Поэтому и под новый закон они тоже не подпадают, пояснили в Минфине . Но если вы получили вклад не в порядке наследования, то налоги придется платить. Если вы не знаете, были ли вклады и счета у вашего родственника, то нужно обратиться к нотариусу, который ведет наследственное дело. Он собирает информацию об имуществе. Доходы по счетам эскроу — это специальный счет в банке, который используют в сделках, чтобы снизить риски.

Одна сторона вносит на него деньги, они замораживаются, и вторая сторона получит их, если исполнит свои обязательства перед первой. Однако некоторые моменты в законе оставляют вопросы, считает Игорь Шиков, советник налоговой практики адвокатского бюро «Егоров, Пугинский, Афанасьев и партнеры». Например, если права на депозит принадлежат нескольким наследникам или это совместный вклад супругов», — сказал эксперт «РБК Инвестициям». В Федеральной налоговой службе ФНС рассказали, что проценты, которые добавляются к вкладу, а не поступают на отдельный счет, тоже учитываются.

Что касается взносов на травматизм — в этом плане тарифы не поменялись. Они всё так же определяются по основному виду экономической деятельности компании. Взносы на травматизм выплачиваются в пользу всех сотрудников по трудовому договору. В отношении исполнителей по договору ГПХ взносы на травматизм уплачиваются только если их уплата предусмотрена договором.

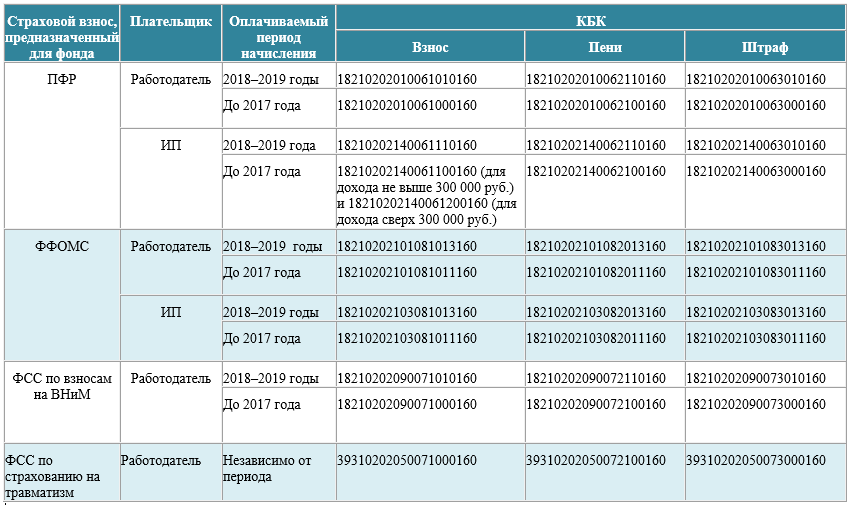

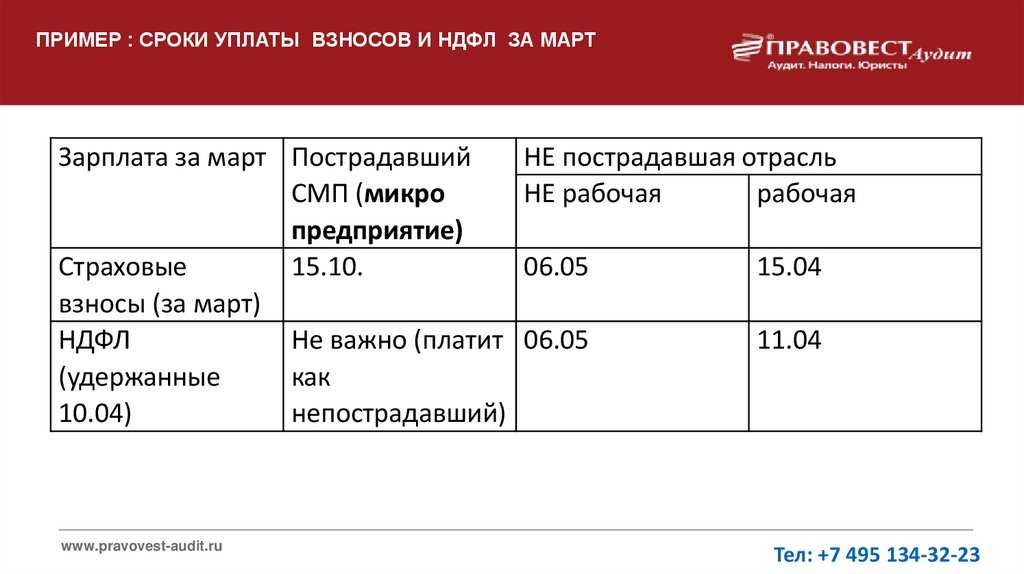

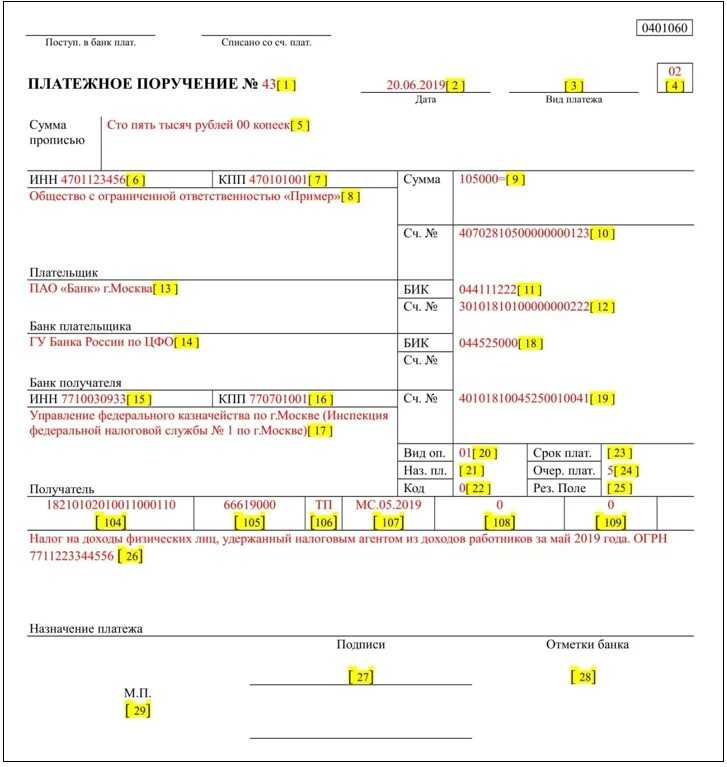

Порядок уплаты страховых взносов В 2024 году все страховые взносы, кроме взносов на травматизм, уплачиваются в составе ЕНП и переводятся на единый налоговый счёт.

В этом плане изменений нет. Взносы на травматизм так же, как и в 2023 году, уплачиваются на отдельные КБК. Налоги за иностранных работников Если в компании работают иностранные сотрудники, то работодатели уплачивают с выплат им НДФЛ и страховые взносы.

Для уплаты НДФЛ ставка устанавливается в зависимости от наличия статуса резидента у иностранного работника. Однако нерезиденты могут применять обычные ставки, если они: Устроились на работу в компанию по патенту. В конце года работник может или должен в разных случаях по-разному подать налоговую декларацию для корректировки налога на доходы, в которой он указывает удержанную его работодателем сумму подоходного налога.

При окончательном расчете налога на доходы, работник может либо получить назад уплаченную лишнюю часть подоходного налога, либо доплатить недостающую сумму. Это означает, что чем больше человек зарабатывает, тем более высокая ставка налога применяется к его доходам. Если работник зарабатывает меньше, он вообще не платит подоходный налог. Если он заработает больше, то с превышающей минимум суммы он начнет платить подоходный налог. Чем больше его зарплата, тем выше ставка. Размер налога зависит от размера зарплаты.

Чем больше человек зарабатывает, тем выше ставка подоходного налога.