Страховые взносы за себя

СВ за себя для предпринимателя складываются из двух частей:

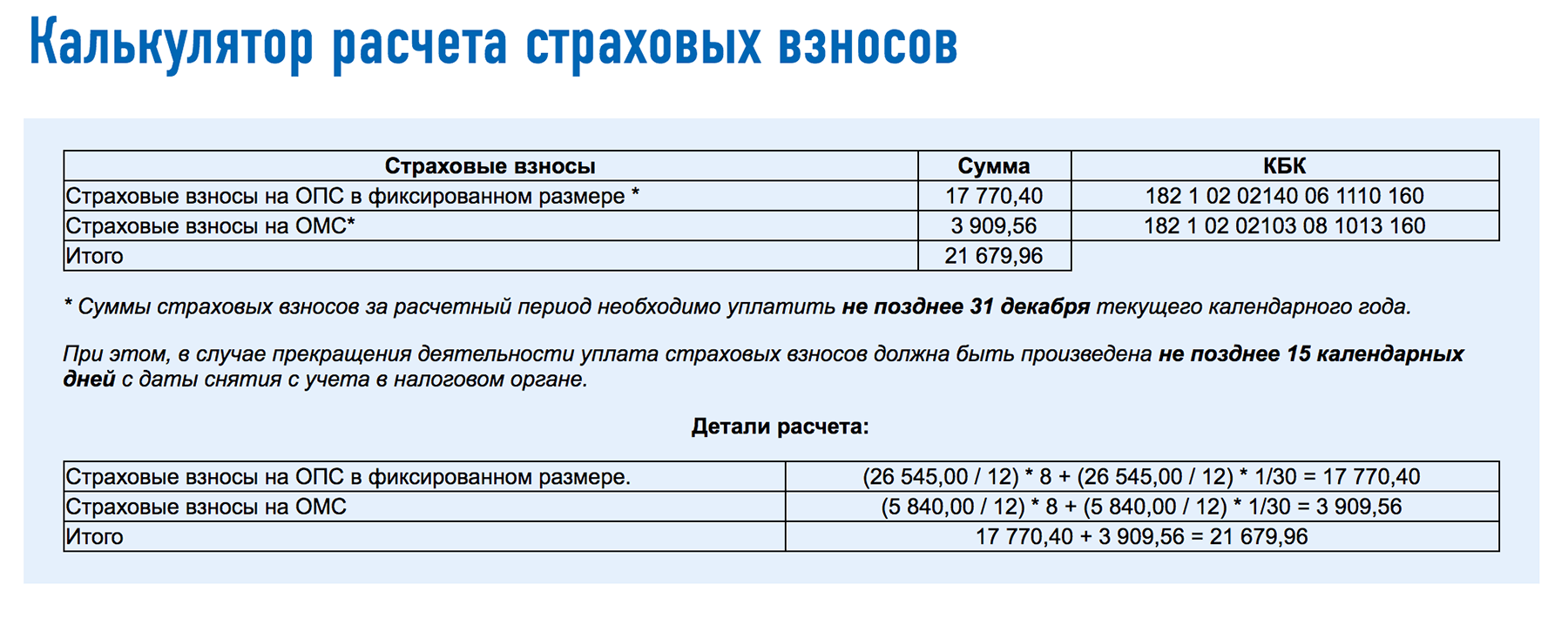

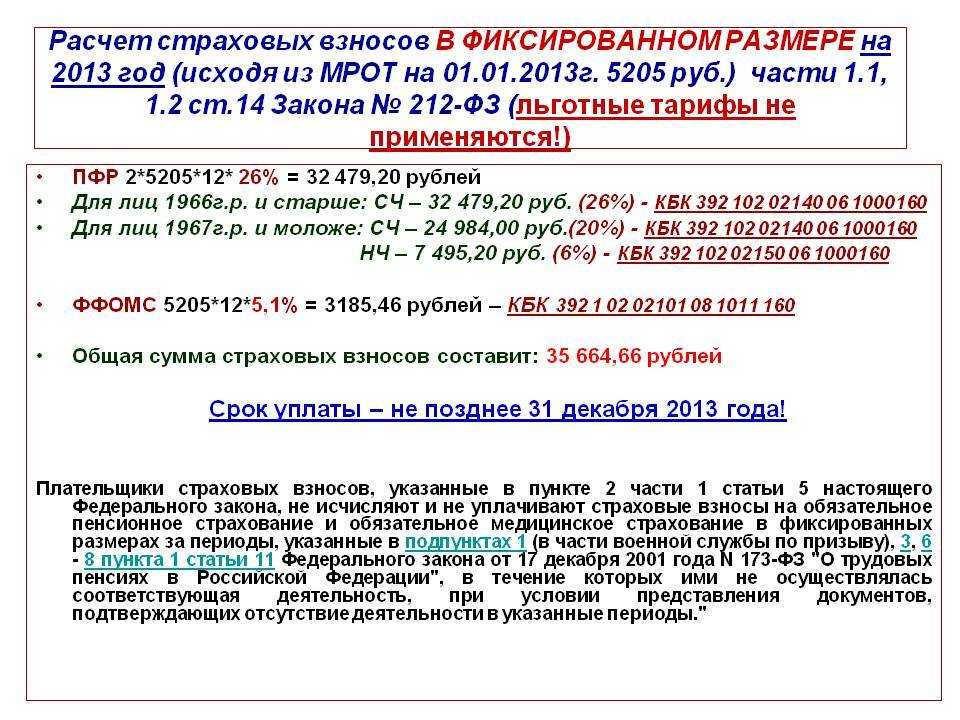

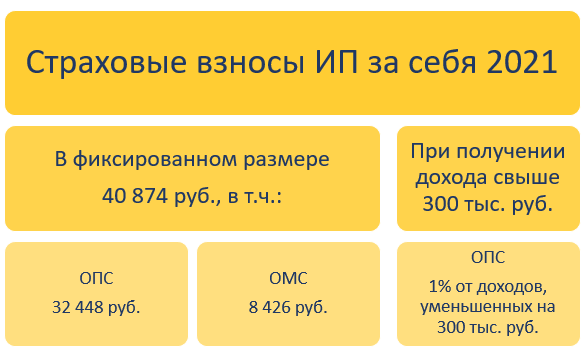

- Постоянная величина, которая имеет одинаковое значение для всех ИП, которые были зарегистрированы полный год. Для 2024 года сумма пенсионных СВ равна 26545 рублей, медицинских СВ 5840 рублей. Следует отметить, что сумма взносов больше не зависит от минимального размера платы труда и устанавливается Налоговым кодексом. Уже известны суммы взносов для 2024 и 2024 годов для всех ИП, они равны для 2024 года — пенсионные СВ 29354 рубля и медицинские СВ 6884 рубля, а для 2024 года — пенсионные СВ 32448 рублей и медицинские 8426 рублей.

Важно! Если предприниматель начал свою деятельность не с начала года или подал заявление о снятии с учета в качестве ИП до конца года, то СВ нужно платить только за период, когда физическое лицо являлось предпринимателем, то есть было зарегистрировано в налоговой инспекции в качестве ИП

- Переменная величина, которая считается с превышения суммы дохода ИП 300 000 рублей. Размер СВ вычисляется как разница между полученной предпринимателем суммой дохода и трехстами тысячами, умноженная на один процент. Причем сумма дохода для целей исчисления СВ будет разная в зависимости от налогового режима, применяемого предпринимателем. В таблице приведены суммы доходов, исходя из которых считаются дополнительные СВ.

| Налоговый режим | Общий режим | УСН | ЕНВД | Патентная система |

| Сумма доходов для определения дополнительной суммы СВ | Сумма дохода (для расчета НДФЛ) минус вычеты | Сумма дохода (для расчета УСН) | Вмененный доход (постоянная величина, установленная НК РФ) | Потенциальный доход (постоянная величина, установленная НК РФ) |

КБК для уплаты взносов

Чтобы избежать ошибок, необходимо правильно указывать платёжные реквизиты и КБК. Платёжные поручения по медицинскому и пенсионному страхованию пока формируются отдельно.

С 1 июля 2022 года ИП может платить их вместе, в составе Единого налогового платежа (ЕНП), если он перейдёт на него добровольно. С 2023 года применение ЕНП для организаций и ИП станет обязательным (с некоторыми ограничениями). Более того, КБК различаются и по основаниям платежей.

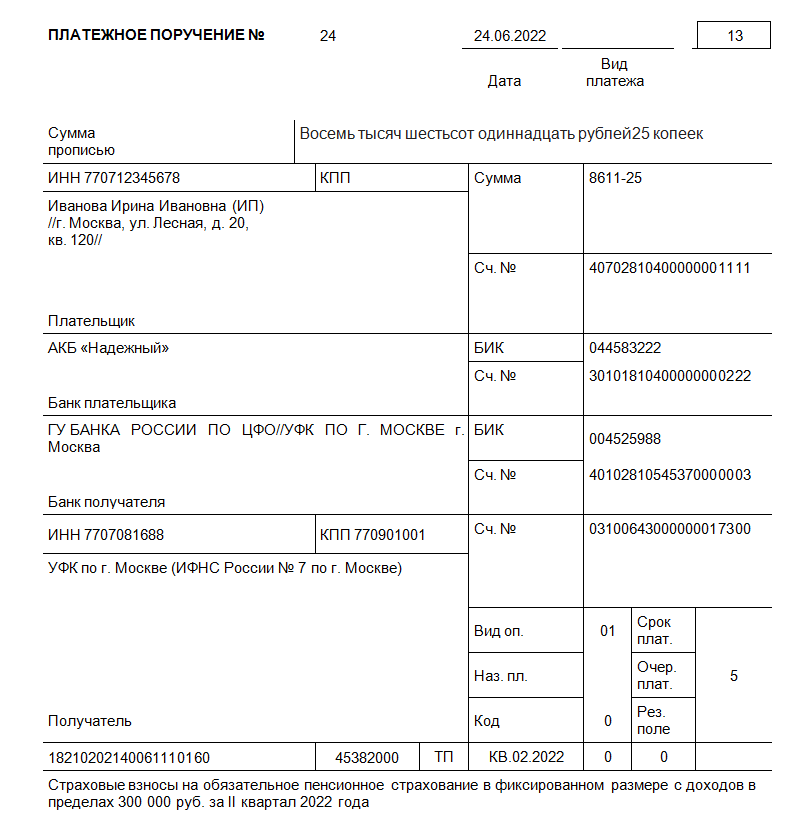

Взносы на обязательное пенсионное страхование:

- КБК основного платежа — 182 1 02 02140 06 1110 160. Он тот же самый, как для фиксированных, так и для дополнительных платежей;

- КБК пеней — 182 1 02 02140 06 2110 160;

- КБК штрафов — 182 1 02 02140 06 3010 160.

Взносы на обязательное медицинское страхование:

- КБК основного платежа — 182 1 02 02103 08 1013 160;

- КБК пеней — 182 1 02 02103 08 2013 160;

- КБК штрафов — 182 1 02 02103 08 3013 160.

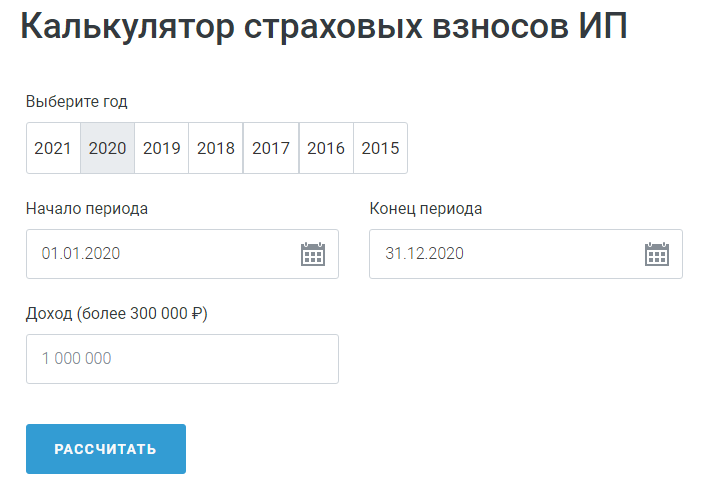

Калькулятор страховых взносов

Заполните форму и узнайте сумму страховых взносов

Каждый ИП ежегодно платит за себя обязательные страховые взносы — независимо от факта ведения деятельности и наличия работников. В этой статье мы расскажем, как пользоваться нашим бесплатным калькулятором взносов и как самостоятельно рассчитать взносы — в том числе за неполный год, когда и куда их платить и что бывает за неуплату взносов.

Как пользоваться калькулятором?

Выберите год, за который вы хотите рассчитать взносы. Если вы ведете деятельность в статусе ИП неполный год, то укажите начало деятельности и ее окончание:

- — начало деятельности ИП — дата регистрации в ЕГРИП;

- — конец деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Затем в поле «Доход» введите сумму доходов за год, если она превышает 300 тысяч рублей:

- — на УСН это доходы без учета расходов;

- — на ЕНВД и патенте смотрим на вмененный годовой доход, с которого платится налог, или величину дохода, предполагаемую патентом;

- — на ОСНО это сумма доходов, которую нужно уменьшить на налоговый вычет.

В нижней части калькулятора справа вы увидите суммы взносов к уплате. Расчет делается автоматически, ничего дополнительно нажимать не нужно.

Как рассчитать страховые взносы?

Сумма взносов состоит из фиксированной части на пенсионное и медицинское страхование и дополнительного 1% взносов, который платится с доходов, превышающих 300 тысяч в год. Допвзносы платятся на пенсионное страхование.

Фиксированные взносы предприниматель платит, даже если не ведет деятельность и не получает доход. Каждый год чиновники должны установить размер фиксированных взносов заново. В нашей таблице вы видите, какие суммы взносов предприниматели России перечисляли за последние четыре года.

| 2020 | 2019 | 2018 | 2017 | |

|---|---|---|---|---|

| в ПФР | 32 448 рублей | 29 354 рублей | 26 545 рублей | 23 400 рублей |

| в ФФОМС | 8 426 рублей | 6 884 рублей | 5 840 рублей | 4 590 рублей |

| сумма | 40 874 рублей | 36 238 рублей | 32 385 рублей | 27 990 рублей |

Дополнительный 1% взнос платят те ИП, кто зарабатывает больше 300 тысяч рублей в год. Размер доходов определяется системой налогообложения, мы уже писали об этом выше.

Сумма взносов на пенсионное страхование за 2018 год, состоящее из фиксированной части и 1 % свыше 300 тыс. рублей, не должна превышать 218 200 рублей, за 2019 год — 241 716 рублей.

Страховые взносы ИП за неполный год

Если предприниматель зарегистрировался или закрыл ИП в середине года, то страховые взносы рассчитываются, исходя из реального времени деятельности в статусе ИП. Для расчета нужно знать число полных месяцев деятельности и число дней в неполном месяце деятельности. Дату регистрации ИП и дату регистрации прекращения предпринимательской деятельности считать не нужно:

- — первый день деятельности ИП — дата регистрации в ЕГРИП;

- — последний день деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Размер взносов уменьшится пропорционально числу дней в году в статусе ИП. Взносы за неполный год рассчитайте на калькуляторе.

Если доходы за неполный год превысили 300 тысяч рублей, с суммы превышения рассчитайте 1% допвзнос на пенсионное страхование.

Куда платить страховые взносы?

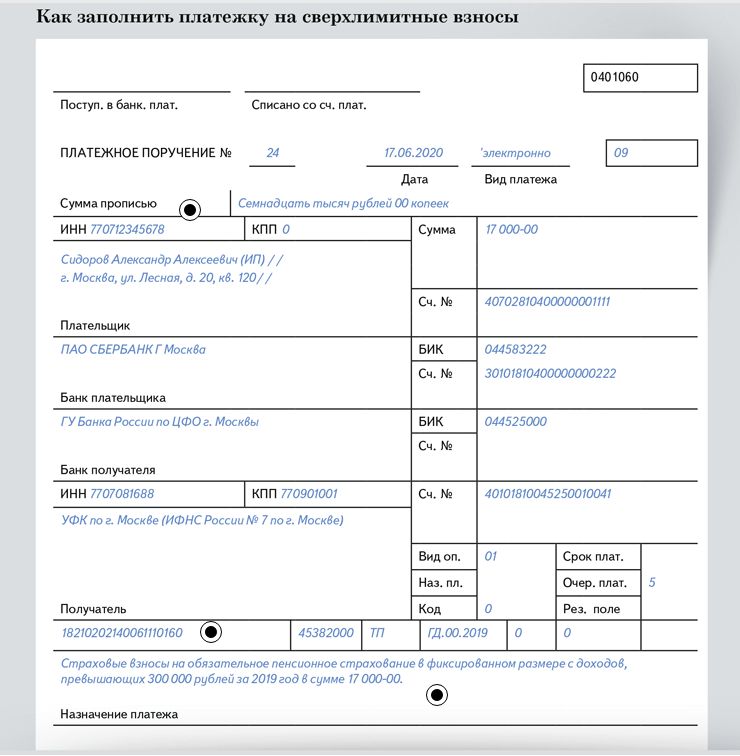

С 2017 года предприниматели платят взносы в ФНС. Уточняйте реквизиты и КБК на уплату в своей налоговой инспекции. Будьте внимательны: чиновники периодически меняют КБК. Следите за актуальностью кодов или пользуйтесь современными сервисами. В веб-сервисе Контур.Бухгалтерия при заполнении платежек в них автоматически проставляются актуальные КБК.

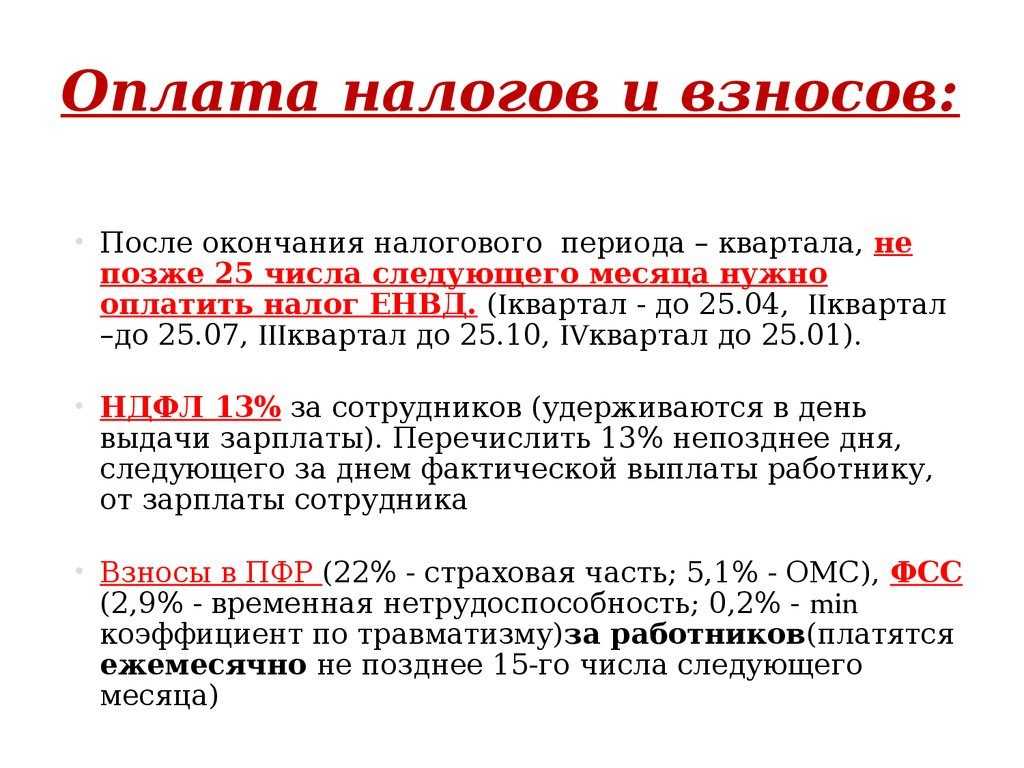

Сроки уплаты взносов

Фиксированные взносы ИП уплачивает до конца календарного года. Он может разбить сумму на части или уплатить ее одномоментно. Дополнительные взносы следует перечислить до 1 июля (с 2019 года) следующего года. Но разрешается уплатить их вместе с фиксированными взносами до 31 декабря соответствующего года.

Если ИП прекратил деятельность в середине года, то сделать платежи нужно не позднее 15 календарных дней с даты исключения из ЕГРИП.

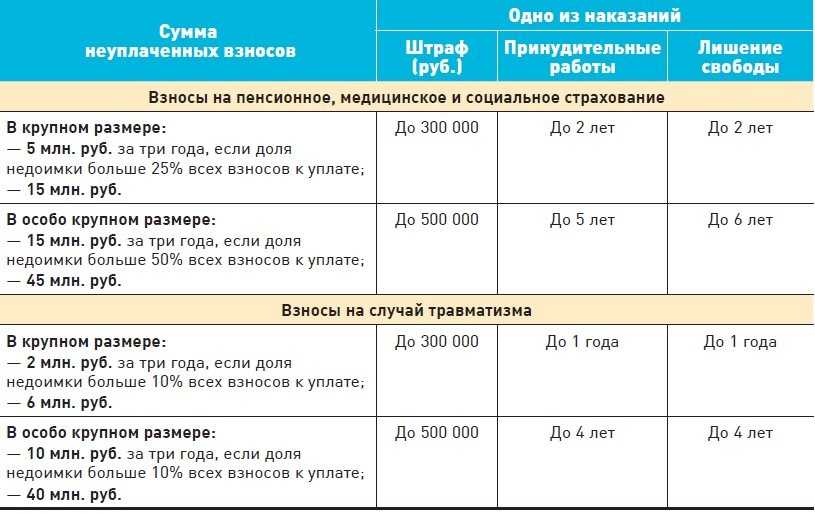

Ответственность за неуплату взносов

При опоздании с уплатой взносов ИП может получить штраф в размере 20% от неуплаченной суммы. Штраф увеличится до 40%, если чиновники установят, что неуплата совершена умышленно. Кроме того, за каждый день просрочки начисляются пени в размере 1/300 ставки рефинансирования в период от 1 до 30 (включительно) календарных дней просрочки и 1/150 ставки рефинансирования с 31 дня просрочки.

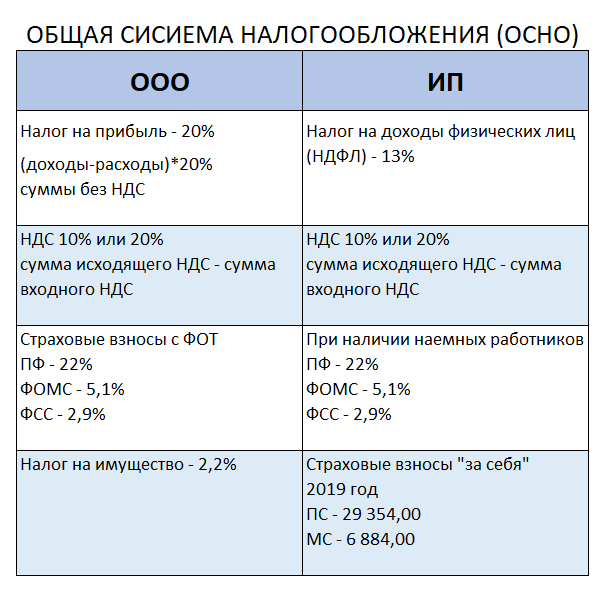

Фиксированные взносы ИП на ОСНО

Когда годовой доход бизнесмена не превышает 300 тысяч рублей, закон разрешает ему делать только фиксированные отчисления ().

| Назначение взноса | 2021г., руб | 2022г., руб. | 2023г., руб. | Срок уплаты страховых взносов ИП за себя |

|---|---|---|---|---|

| Обязательное пенсионное страхование (пенсионные отчисления ИП) | 32 448 | 34 445 | 36 723 | с 1 января до 31 декабря |

| Обязательное медицинское страхование | 8 426 | 8 766 | 9 119 | с 1 января до 31 декабря |

| Итого: | 40 874 | 43 211 | 45 842 |

Суммы и сроки уплаты фиксированных взносов

Представленные суммы — минимальны и рассчитаны на малый бизнес с небольшим доходом. Взносы можно сделать в любое время с 1 января до 31 декабря. А если предприниматель сворачивает свою деятельность — то не позднее 15 дней с момента снятия с учёта в ФНС. Для удобства бизнеса платёж разрешается разделить на несколько частей. Главное, чтобы итоговая сумма была полной, а зачисления осуществлялись до конца календарного года.

Если предпринимательская деятельность ведётся меньше года, приведённые выше суммы следует уменьшить пропорционально количеству месяцев и дней их осуществления. Сказанное касается как бизнеса, зарегистрированного в текущем году, так и прекративших предпринимательскую деятельность ИП.

Страховые взносы ИП в ставки таблица. Как оплатить страховые взносы ИП за себя

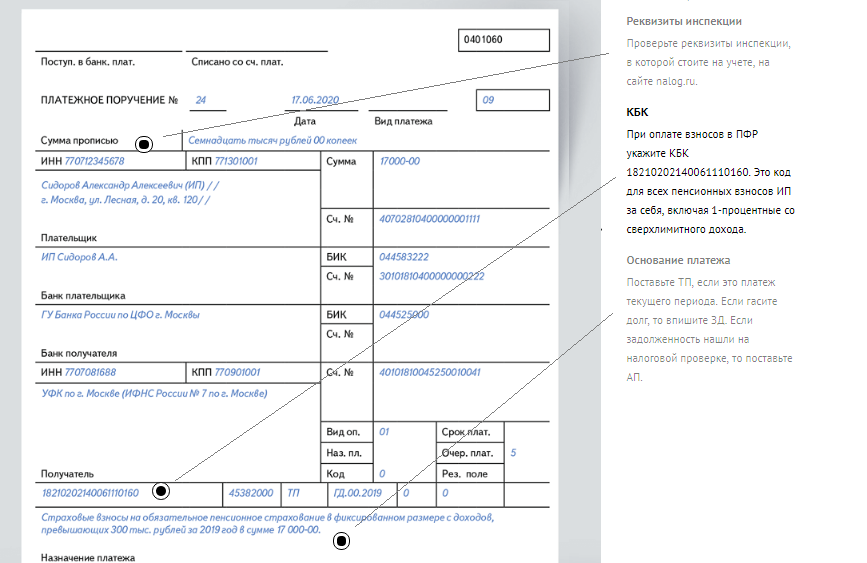

Как сформировать платежку с помощью сервиса налоговой на nalog. Шаг 1. Переходим на сайт налоговой nalog. Шаг 2. Выбираем в качестве налогоплательщика «Индивидуальный предприниматель», а в графе, где необходимо выбрать расчетный документ, указываем «Платежный документ».

Нажимаем «Далее». Для оплаты электронным платежом или через отделение банка наличными — выбираем «платежный документ», а если вы хотите оплатить через расчетный счет предпринимателя — выбираем «Платежное поручение». Но в последнем случае Вам необходимо будет узнать банковские реквизиты налоговой. Шаг 3. Указываем КБК и налоги. КБК вносим с соответствующее поле и нажимает Enter, система может автоматически подтянуть данные о налоге.

Если необходимо будет внести изменения, то нажмите кнопку «Назад». КБК необходимо вводить без пробелов, иначе система не даст вам его указать. Шаг 4. Адрес жительства и реквизиты получателя. При нажатии на поле «Адрес объекта налогообложения» у вас откроется дополнительное окошко, в котором необходимо заполнить поля адреса.

При этом система будет автоматически искать адрес, после того как вы начнете его вводить. По введенному адресу налоговая выберется автоматически. Шаг 5. Указываем реквизиты платежного документа.

Здесь необходимо указать следующее поля сверху вниз : Для ИП, соответственно выбираем «09 — Индивидуальный предприниматель». Далее выбираем в качестве основания платежа — «ТП — платежи текущего года», так как взносы — это годовой платеж. В качестве налогового периода необходимо выбрать «Год» и указать тот, год, который необходим. Для 2017 года — выбираем 2017.

В графе сумма платежа необходимо указать сумму, которую вы собираетесь оплатить. Например, 5000 рублей. Шаг 6. Фиксированные страховые взносы ИП в 2022 году Фиксированные страховые взносы ИП в 2022 году 5450 11 апреля 2022 Предприниматели должны уплачивать страховые взносы за себя в фиксированном размере.

Каков размер таких платежей, в какой срок их нужно перечислить, какие КБК при этом указать, рассказывается в нашей статье. Что такое фиксированные страховые взносы для ИП До 01. За себя ИП платили в фиксированном размере, который определяли величины минимального размера оплаты труда МРОТ и страхового тарифа.

С начала 2017 года взносы необходимо уплачивать не во внебюджетные фонды, а в налоговую службу. Правила их расчета и выплаты стала регулировать глава 34 Налогового кодекса. В частности, статья 430 определяет уплату взносов предпринимателями за себя. Правила расчета платежей остались прежними. В 2018 году МРОТ был значительно увеличен, и с 01. Чтобы избежать резкого скачка страховых взносов, были изменены правила подсчета.

Их размер открепили от величины МРОТ и установили фиксированный платеж за расчетные периоды. Кто платит фиксированные взносы Установленные страховые взносы за себя платят индивидуальные предприниматели с момента регистрации в качестве ИП и до госрегистрации факта прекращения физлицом деятельности, за исключением тех, кто применяет налог на профессиональный доход НПД. Выплаты следует произвести вне зависимости от факта получения дохода письмо Минфина РФ от 09. То есть заплатить нужно будет и в том случае, если ИП зарегистрировался и не вел никакой деятельности, и в том, если предпринимательская деятельность принесла только убытки.

Предприниматель не уплачивает взносы за период, если п.

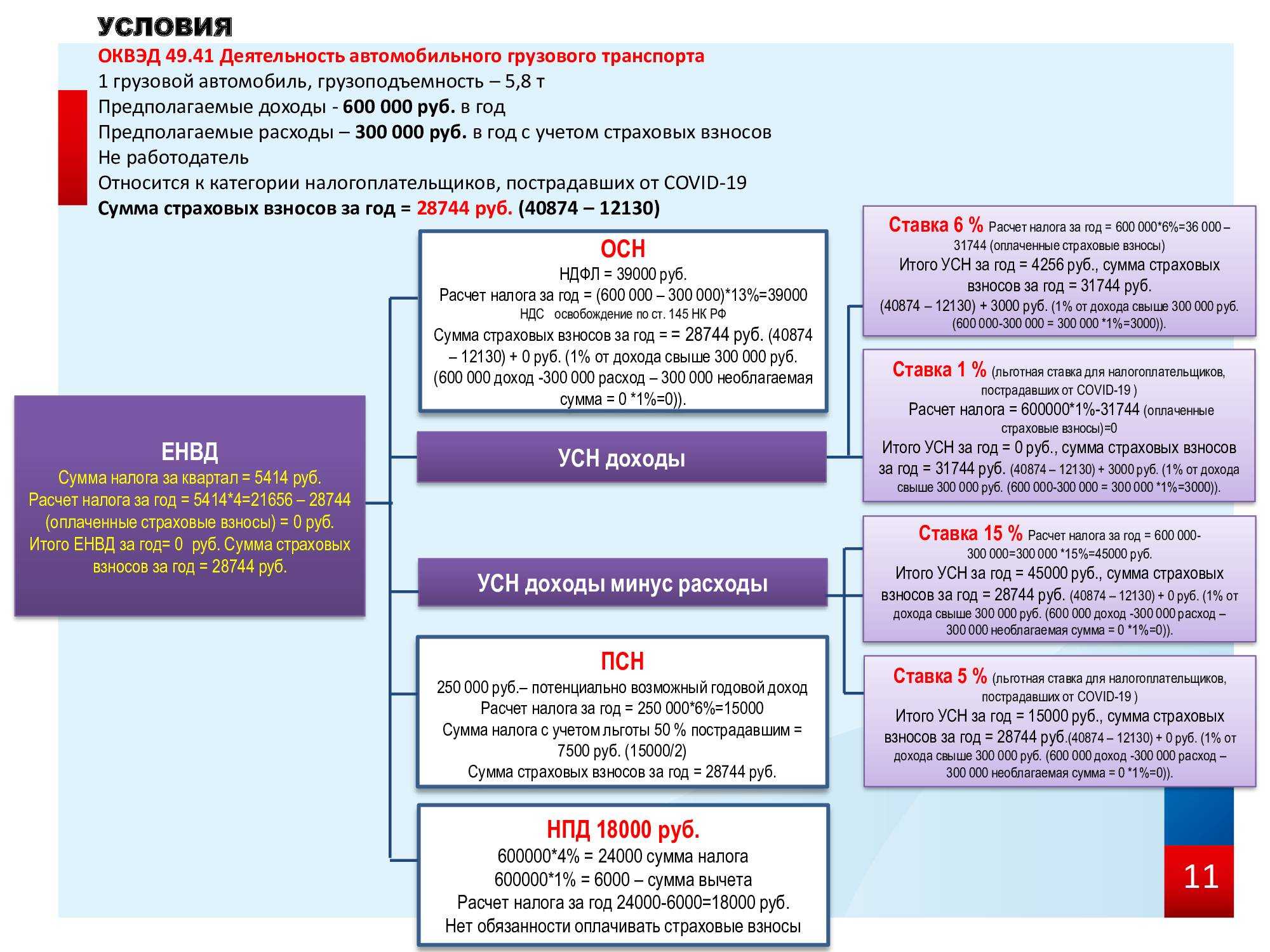

Как происходит расчет налога при ЕНВД (вмененке) и УСН (упрощенке)?

Расчет единого налога на вмененный доход несложен и совершается по формуле:

Рассчитанный налог вы можете уменьшить на сумму страховых взносов, уплаченных за работников (если таковые имеются), но не более чем на 50%, также и на сумму страховых взносов “за себя” (и тут без ограничения, т.е. налог можно сократить полностью на сумму уплаченных в этом периоде страховых взносов ИП).

Обращаем внимание – уплаченных в этом периоде! Если вы до конца марта оплатили страховые взносы, то на эту сумму сможете уменьшить свой налог, когда будете платить его в апреле за первый квартал. Расчет налога при УСН еще проще

Если вы выбрали объект “доходы-расходы”, то уплачиваете 15% с разницы между доходами и расходами (или 1% минимального налога, тут зависит от ваших доходов и расходов). И, понятно, что в расходы вы включаете и уплаченные за себя страховые взносы ИП. А вот если вы находитесь на объекте “доходы”, то вы платите авансовые платежи ежеквартально 6% от доходов, соответственно, вам лучше платить страховые взносы также ежеквартально

Расчет налога при УСН еще проще. Если вы выбрали объект “доходы-расходы”, то уплачиваете 15% с разницы между доходами и расходами (или 1% минимального налога, тут зависит от ваших доходов и расходов). И, понятно, что в расходы вы включаете и уплаченные за себя страховые взносы ИП. А вот если вы находитесь на объекте “доходы”, то вы платите авансовые платежи ежеквартально 6% от доходов, соответственно, вам лучше платить страховые взносы также ежеквартально.

Давайте посмотрим почему.

Сроки уплаты

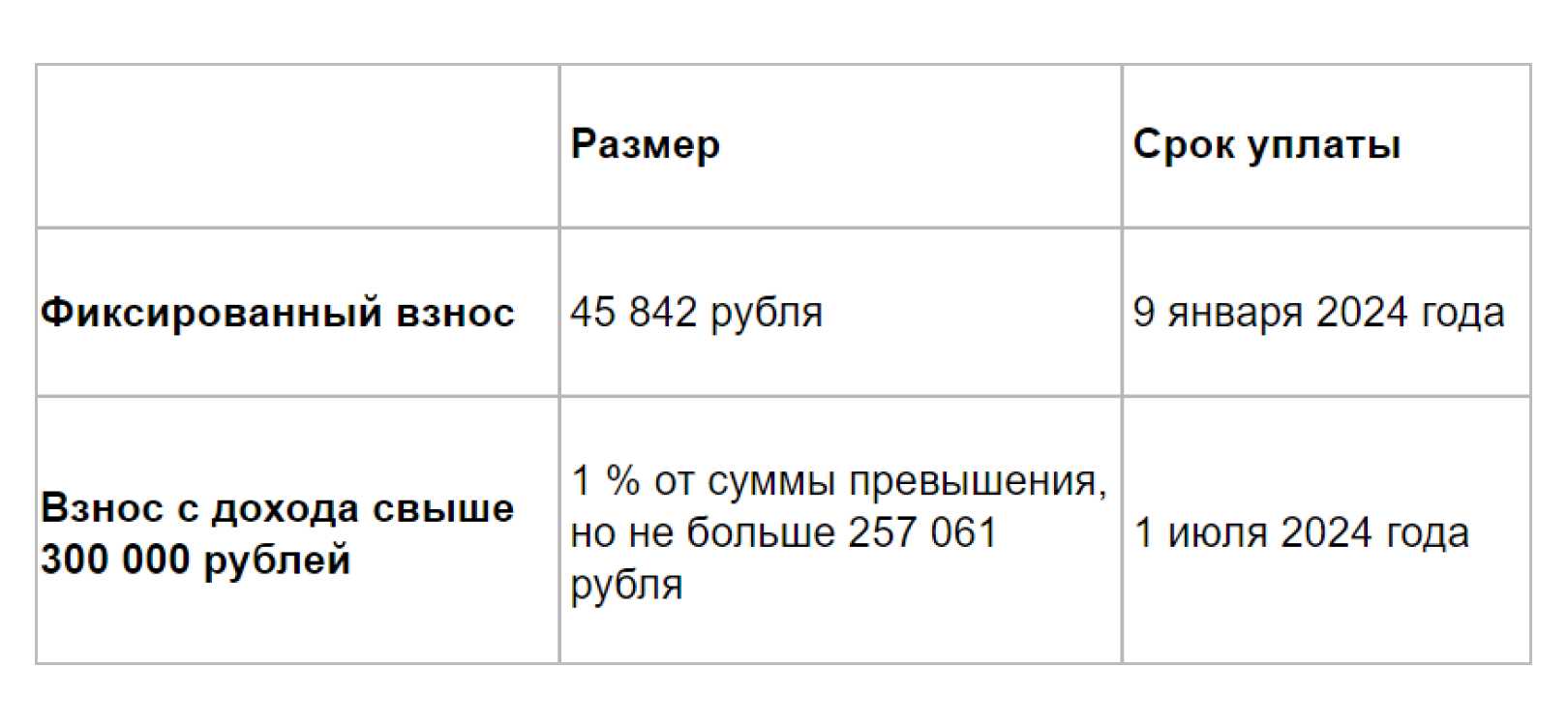

Сроки уплаты индивидуальными предпринимателями страховых взносов ограничиваются концом года. Это значит, что ИП может внести оплату в любое время в течение года, но не позднее 31 декабря. Если опоздать, то придется платить пеню.

Но в 2023 году 31 декабря выпадало на воскресенье, поэтому сроки уплаты перенесли на 9 января 2024-го (с учетом праздничных и выходных дней).

Примечание: если ИП работает по УСН «Доходы», то ему выгоднее платить взносы поквартально. Авансовый платеж при этом уменьшается.

Например: Михаил зарегистрирован как ИП. Работает он один, других работников у него нет. По предварительным подсчетам, который он провел по итогам работы своего «предприятия» за первый квартал, налогоплательщик предположил, что его доход не превысит 180 000 рублей за год. То есть ожидаемый авансовый платеж составляет 10 800 рублей — 6%. Чтобы не платить потом аванс по налогу, он сразу перечислил 11 000 рублей.

Дополнительные взносы за 2024 год (1% с дохода, превышающего 300 000 рублей) нужно уплатить до 1 июля 2025-го.

Если же индивидуальный предприниматель прекращает свою деятельность, то заплатить налоги он должен в течение 15 календарных дней после дня снятия с учета.

Уплачивать страховые взносы нужно с даты регистрации в качестве предпринимателя, пенсионер ИП тоже платит

Страховые взносы в виде фиксированного платежа предприниматель должен платить со дня, следующего за днем его регистрации в качестве ИП, а не с того момента, когда фактически начал вести предпринимательскую деятельность.

Высший арбитражный суд в определении от 20.06.14 № ВАС-7260/14 об отказе в передаче дела в Президиум этого суда.

Обязанность по уплате страховых взносов в виде фиксированного платежа возникает у индивидуального предпринимателя с момента приобретения им указанного статуса и не связана с фактическим осуществлением предпринимательской деятельности. То есть Индивидуальный Предприниматель ИП обязан платить страховые взносы, даже если не ведет финансово-хозяйственную деятельность, но при этом не снялся с учета в регистрирующем органе.

Даже если ИП не ведет деятельность, он обязан уплачивать страховые взносы со дня, следующего за днем государственной регистрации ИП.

Трудоустройство не освобождает ИП от обязанности платить взносы за себя

Если индивидуальный предприниматель устроился на работу как наемный сотрудник, страховые взносы за него будут поступать в бюджет из двух источников.

Письмо Минфина от 19.02.2019 № 03-15-05/10358

Страховые взносы за ИП, являющегося наемным работником, обязан уплачивать и его работодатель, и сам предприниматель.

ИП перестал быть самозанятым: когда начинать платить взносы

Если предприниматель снялся или утратил право на уплату налога на профессиональный доход (НПД), у него возникает обязанность уплачивать взносы на ОПС и ОМС за себя.

В случае, когда ИП «слетел» со спецрежима из-за того, что его доход с начала года превысил максимально допустимую величину (2,4 млн рублей) он должен вновь начать исчислять и уплачивать взносы. В такой ситуации началом расчетного периода для него будет дата утраты права на применение НПД. Если же ИП отказался от НПД добровольно, то исчислять взносы он должен с даты снятия с учета в качестве плательщика налога на профдоход.

ИП перешел на НПД, но не снялся с регистрации в ЕГРИП

По общему правилу предприниматель, который прекращает свою деятельность, обязан перечислить взносы на обязательное пенсионное (медицинское) страхование в течение 15 календарных дней после регистрации этого факта. Об этом сказано в пункте 5 статьи 432 НК.

Однако смена режима налогообложения не является прекращением деятельности ИП. Поэтому срок уплаты определяйте в общем порядке. Годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование ИП платят по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью до 31 декабря текущего года.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- УПЛАТА страховых взносов ИП в 2024 годуРассмотрен вопрос: «Когда предпринимателю, заработавшему более 300 000 руб., можно и выгоднее платить вторую, дополнительную часть страховых взносов ПФР ?

- КБК 2024 для взносов Пенсионный фонд — ПФ РФ, ФФОМС- медстрахПриведены Коды Бюджетной Классификации (КБК) для уплаты страховых взносов в ПФ РФ, ФФОМС.

Как пополнить ЕНС для уплаты взносов

Пополнить ЕНС можно онлайн на сайте налоговой. Для этого:

- Перейдите на сайт ФНС. Дайте согласие на обработку персональных данных и нажмите Далее.

- Укажите ваш ИНН и общую сумму платежа. Нажмите Далее.

- На следующей странице проверьте ваш ИНН и сумму. Если всё верно, нажмите Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Как оформить платёжку на уплату ЕНП

Чтобы пополнить ЕНС с расчётного счёта, укажите в платёжном поручении следующие реквизиты:

- В поле Статус плательщика (101) укажите 01.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

- ИНН получателя 7727406020.

- КПП получателя 770801001.

- Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула.

- БИК банка получателя 017003983.

- Номер счёта получателя 03100643000000018500 (поле 17).

- Номер счёта банка получателя 40102810445370000059 (поле 15).

- В назначении платежа укажите: Единый налоговый платёж.

- В поле 104 (КБК) укажите 18201061201010000510.

- В поле 105 (ОКТМО) укажите 0.

- В полях 106-109 (Основание платежа, Налоговый период, Номер и Дата документа) укажите 0.

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2023 года будет неизвестна. Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов.

Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны. А в начале 2024 года ИП доплатит остальное, когда будет известен полный доход.

Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2024 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

1. Вся сумма второго взноса в ПФР уплачивается по окончании рабочего года в 2024 году

Сумма второго дополнительного страхового взноса в ПФР за 2023 год на страхование предпринимателей, уплачиваемые, согласно статье 432 НК РФ, не позднее 1 апреля 2024 года рассчитывается по формуле:

Если вы совмещаете «упрощенку» с патентом, вам потребуется сложить доходы по всем видам деятельности. Правила определения размера доходов в таком случае показано выше.

2. Поэтапная уплата второго взноса в ПФР

Есть ли экономическая целесообразность платить второй страховой взнос в Пенсионный фонд РФ (1% с доходов), не дожидаясь конца года?

УСН доходы. На объекте доходы вы можете уменьшить единый налог только на те взносы, которые были уплачены в этом же отчетном (налоговом) периоде (п. 3.1 ст. 346.21 НК РФ).

ИП на УСН доходы без работников вправе уменьшить «упрощенный» налог на всю сумму страховых взносов, применив вычет. Взносы уменьшают налог по УСН за тот период, в котором они уплачены, — квартал, полугодие, 9 месяцев, год. Например, взносы уплачены в сентябре, значит, они ставятся в вычет при уплате авансового платежа по УСН за 9 месяцев.

ИП на УСН с работниками, у которого есть наемные работники как по трудовому договору, так и по гражданско-правовому, может поставить в вычет по УСН и взносы за работников, и взносы за себя. Но размер вычета строго ограничен — не более 50% от суммы начисленного налога.

Если же предприниматель работает в одиночку, он ставит страховые взносы, которые уплачены за себя, в вычет без ограничений. То есть налог по УСН предпринимателям-одиночкам можно уменьшить на уплаченные страховые взносы вплоть до нуля, если уплаченные взносы больше суммы налога по УСН (п. 3.1 ст. 346.21 НК РФ).

Предприниматель один или с наемными работниками, страховые взносы учитываются в вычете в том квартале, в котором они фактически уплачены в бюджет. Это касается как взносов за работников, так и взносов за себя.

Для того чтобы часть уплаченных взносов с доходов учитывать при УСН уже в 2014 году, их надо заплатить с реально полученных доходов, а не с прогнозируемых (письмо Минфина России от 21.02.2014 № 03‑11‑11/7515).

ИП на УСН Доходы-расходы. В этом случает можно оплаченные взносы включать в затраты (подп. 7 п. 1 ст. 346.16 НК РФ). Например, взносы, уплаченные в сентябре, учитываются в расходах за 9 месяцев 2014 года. Поэтому, уплачивая второй платеж в ПФР поэтапно, вы можете равномерно включать суммы в расходы.

После того как первый платеж сделан, вам нужно дождаться окончания года и посчитать уже окончательные доходы за 2023 год. Далее останется только рассчитать итоговый размер второго платежа в ПФР за 2023 год, отнять от полученной суммы уже уплаченные взносы и полученную разницу доплатить в бюджет.

Важно.

На объекте доходы минус расходы «упрощенцы» (организации и ИП) должны учитывать страховые взносы по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому страховые взносы с доходов свыше 300 000 руб. учитываются в расходах в том отчетном (налоговом) периоде, в котором они фактически уплачены. Это означает, что индивидуальный предприниматель может регулировать свои расходы и распределять страховые платежи в ПФР во времени так, как ему выгодно, все зависит от того, когда их заплатить. Причем страховые взносы должны быть уплачены с реальных доходов. Взносы, уплаченные с предполагаемых доходов, нельзя учитывать в расходах, инспекция такие затраты не признает (письмо Минфина России от 21.02.2014 № 03-11-11/7514).

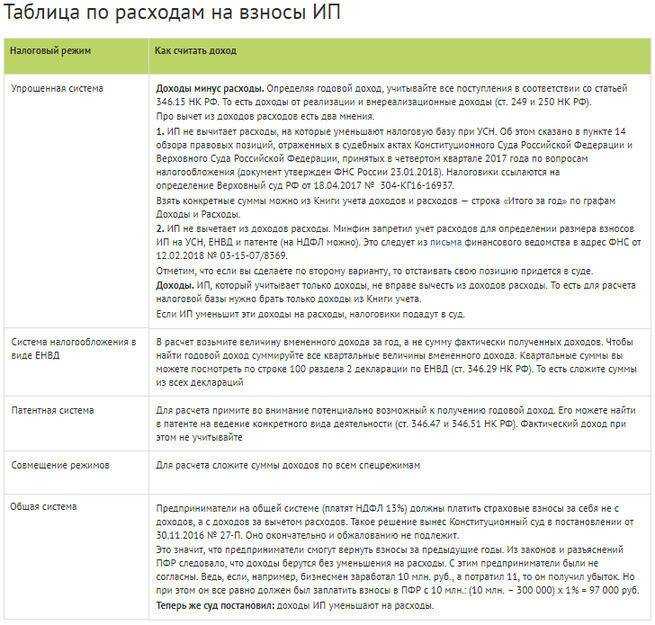

Как определить доход для расчета 1%

Налоговый режим

Как считать доход

Упрощенная система

Доходы минус расходы. Определяя годовой доход, учитывайте все поступления в соответствии со статьей 346.15 НК РФ. То есть доходы от реализации и внереализационные доходы (ст. 249 и 250 НК РФ).

Про вычет из доходов расходов есть два мнения и два варианта решения проблемы: опасный и безопасный:

1. Опасный. ИП вычитает расходы, на которые уменьшают налоговую базу при УСН.Об этом сказано в пункте 14 обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в четвертом квартале 2017 года по вопросам налогообложения (документ утвержден ФНС России 23.01.2018). Налоговики ссылаются на определение Верховный суд РФ от 18.04.2017 № 304-КГ16-16937.

Взять конкретные суммы можно из Книги учета доходов и расходов — строка «Итого за год» по графам Доходы и Расходы.

2. Безопасный. ИП не вычитает из доходов расходы. Минфин запретил учет расходов для определения размера взносов ИП на УСН, ЕНВД и патенте (на НДФЛ можно). Это следует из письма финансового ведомства в адрес ФНС от 12.02.2018 № 03-15-07/8369.

Отметим, что если вы сделаете по 1 варианту, то отстаивать свою позицию придется в суде.

Доходы. ИП, который учитывает только доходы, не вправе вычесть из доходов расходы. То есть для расчета налоговой базы нужно брать только доходы из Книги учета.

Если он уменьшит эти доходы на расходы, налоговики подадут в суд.

Система налогообложения в виде ЕНВД

В расчет возьмите величину вмененного дохода за год, а не сумму фактически полученных доходов. Чтобы найти годовой доход суммируйте все квартальные величины вмененного дохода.

Квартальные суммы вы можете посмотреть по строке 100 раздела 2 декларации по ЕНВД (ст. 346.29 НК РФ)

То есть сложите суммы из всех деклараций

Патентная система

Для расчета примите во внимание потенциально возможный к получению годовой доход. Его можете найти в патенте на ведение конкретного вида деятельности (cт

346.47 и 346.51 НК РФ). Фактический доход при этом не учитывайте

Совмещение режимов

Для расчета сложите суммы доходов по всем спецрежимам

Общая система

Предприниматели на общей системе (платят НДФЛ 13%) должны платить страховые взносы за себя не с доходов, а с доходов за вычетом расходов. Такое решение вынес Конституционный суд в постановлении от 30.11.2016 № 27-П. Оно окончательно и обжалованию не подлежит.

Это значит, что предприниматели смогут вернуть выплаты за предыдущие годы. Из законов и разъяснений ПФР следовало, что доходы берутся без уменьшения на расходы. С этим предприниматели были не согласны. Ведь, если, например, бизнесмен заработал 10 млн. руб., а потратил 11, то он получил убыток. Но при этом он все равно должен был заплатить в ПФР с 10 млн.: (10 млн. – 300 000) x 1% = 97 000 руб.

Теперь же суд постановил: доходы уменьшают на расходы.

Пример расчета взносов с доходов ИП 1%

ИП вел предпринимательскую деятельность на УСН.

Доходы предпринимателя за год по Книге учета составили 10 млн. руб.

Так как предприниматель отработал расчетный период полностью, за год он не позднее 31 декабря заплатил фиксированные суммы. Не позднее 31 декабря перечислил:

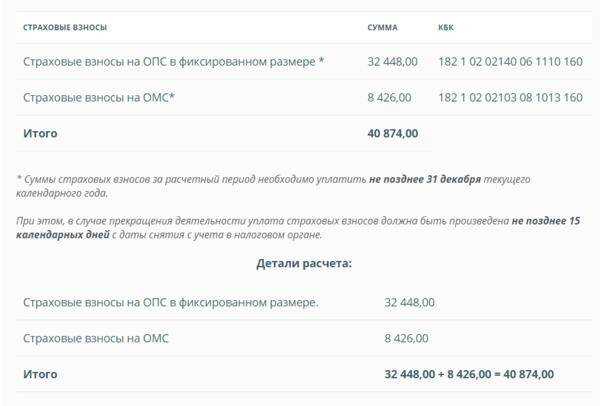

- На пенсионное страхование ОПС: 32 448 руб.;

- На медстрахование — ОМС: 8 426 руб.

Расчет исходя из доходов равен 97 000 руб. ((10 млн. руб. – 300 000 руб.)) x 1%

Предприниматель перечислил в ПФР не позднее 1 июля 2021 года 97 000 руб.

Когда ИП может не платить страховые взносы за себя

Есть ряд случаев, когда ИП может не платить страховые взносы за себя, если он не вёл деятельность. Это случаи, когда ИП:

- проходил военную службу по призыву;

- ухаживал за ребёнком до 1,5 лет, инвалидом I группы, ребёнком-инвалидом или человеком не моложе 80 лет;

- жил с супругом — военнослужащим-контрактником в местности, где нет возможности трудоустроиться, или за границей с супругом, которого направили в диппредставительство или консульское учреждение России;

- содержался под стражей, если был необоснованно привлечён к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован, и за период отбывания наказания в местах лишения свободы и ссылке.

Но отсутствие доходов в эти периоды необходимо подтвердить документами. В таблице — список документов, которыми можно потвердить, что у ИП не было доходов.

| Период | Документы |

|---|---|

| Военная служба | Военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений |

| Уход за ребёнком до 1,5 лет | Свидетельство о рождении, паспорт, свидетельство о браке, свидетельство о смерти, справки жилищных органов о совместном проживании с ребёнком до 1,5 лет, документы работодателя об отпуске по уходу за ребёнком до 1,5 лет, другие документы |

| Уход за инвалидом I группы, ребёнком-инвалидом, за человеком 80 лет и старше | Решение органа по пенсионному обеспечению по месту жительства человека, за которым ухаживают. Документы, которые подтверждают инвалидность и её продолжительность, возраст престарелого или ребёнка-инвалида. При раздельном проживании нужно также письменное подтверждение человека, за которым ухаживали. |

| Проживание супругов военнослужащих в местностях, где не было возможности трудоустройства | Справки воинских частей, учреждений, предприятий и других организаций, военных комиссариатов. В справках укажут период военной службы и совместного проживания супругов. Справка госучреждения службы занятости населения. В ней пропишут период, когда супруги военнослужащих стояли на учёте. Такая справка не нужна, если военный служил по контракту в Вооружённых силах на территории иностранного государства. |

| Проживание с супругом, которого направили в дипломатические представительства и консульские учреждения РФ | Справка госорганов, которые направляют сотрудника на работу в дипломатические представительства и консульские учреждения России. В справке должен быть период совместного проживания. |

| Периоды, в которых приостановлен статус адвоката | Информация от адвокатской палаты регионов. |

| Период содержания под стражей при необоснованном привлечении к уголовной ответственности | Документ учреждения, исполняющего эту меру принуждения, о периоде содержания под стражей и документ о необоснованном привлечении к уголовной ответственности. |

| Необоснованно репрессированы и впоследствии реабилитированы | Документ о реабилитации. |

| Период отбывания наказания в местах лишения свободы и ссылке | Документ учреждения, исполняющего наказания, о периоде отбывания наказания в местах лишения свободы и ссылке. |

Сдавать отчётность по уплаченным взносам необходимо в электронном виде, если численность сотрудников превышает 10 человек. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Как платить фиксированные страховые взносы ИП

Фиксированные взносы индивидуальный предприниматель должен уплачивать самостоятельно. Страховые взносы за себя ИП нужно направлять в налоговую инспекцию по месту регистрации. Это можно сделать через официальное мобильное приложение Федеральной налоговой службы (ФНС) или в личном кабинете налогоплательщика: нужно просто ввести реквизиты банковской карты и направить платеж.

Однако нужно помнить, что уплата взносов происходит не сразу. Средства могут идти в ФНС несколько дней, поэтому учитывайте это. Затем налоговая распределяет взносы по нужным фондам. Именно Федеральная налоговая служба следит за налогами, сроками их уплаты, а также суммами, необходимыми к перечислению.

Как платить меньше

Уплаченные взносы за себя можете учесть при расчете налога при УСН:

- Если у вас объект «доходы», уменьшите на них налог (авансовый платеж) при УСН в зависимости от того, есть у вас работники или нет: если есть работники, то можно уменьшить сумму налога в пределах 50%, а если нет, то в полном объеме.

- Если у вас объект «доходы минус расходы», включите их в расходы по УСН.

Кроме страховых взносов, предприниматели платят налог. В нашем случае — при УСН — 6% с доходов ИП. Хорошая новость в том, что этот налог можно погасить за счет взносов. Если предприниматель работает без сотрудников в штате, он уменьшает налог на всю сумму страховых взносов. ИП с работниками может понизить налог до 50%, не больше.

Вот как это работает:

Пример 1

- Весь доход ИП за год — 600 тыс. руб. Сотрудников нет.

- Налог с дохода за год — 36 тыс. руб. (600 000 руб. * 6%).

- Фиксированные взносы за 2023 год — 45 842 руб.

- Дополнительные страховые взносы — 3 тыс. руб. ((600 000 руб. − 300 000 руб.) * 1%).

- ИП уменьшает налог на страховые взносы: 36 000 − 45 842 − 3000 = 0 руб. к оплате.

- Выходит, что оплатить нужно не 36 тыс. руб., а 0 руб.

Начиная с 2023 года при работе по УСН «Доходы» можно вычитать страховые взносы из упрощенного налога, не дожидаясь их фактической уплаты. То есть вычитаются те взносы, которые подлежат уплате в текущем году.

При этом налоговики разрешили вычитать взносы в размере 1%, начисленные за текущий год, как из налога за этот год, так и из налога за следующий год — по выбору налогоплательщика (письмо ФНС РФ от 25.08.2023 г. № СД-4-3/10872).

Таким образом, в 2023 году можно вычесть из налога при УСН «Доходы»:

- взносы в размере 1% за 2022 год, уплаченные до 1 июля 2023 года;

- уплаченные в 2023 году долги по взносам за более ранние периоды;

- фиксированные взносы за 2023 год, подлежащие уплате до 31 декабря 2023 г.;

- взносы в размере 1% за 2023 год, которые следует уплатить до 1 июля 2024.

Если подход налоговиков не изменится, то и в дальнейшем будет так же. Например, в 2024 году можно будет уменьшить налог на оплаченные взносы за 2023 год и ранее (если их уже не учли в 2023 году) и на начисленные взносы за 2024 год.

Пример 2

- Доход ИП без сотрудников за 2023 год — 1 млн руб., ставка при УСН — 6%.

- Задолженность по взносам в размере 1% за 2022 год, погашенная в 2023 году, — 5000 руб.

- Текущие фиксированные взносы за 2023 год — 45 842 руб.

- Дополнительные взносы в размере 1% за 2023 год: (1 000 000 руб. — 300 000 руб.) х 1% = 7000 руб.

- Начисленный налог за 2023 год: УСНн = 1 000 000 руб. х 6% = 60 000 руб.

- Если ИП решит использовать все указанные страховые взносы для вычета в 2023 году, то он фактически заплатит не 60 тыс. руб. налога, а намного меньше: УСНо = 60 000 руб. — 5000 руб. — 45 842 руб. — 7000 руб. = 2158 руб.

В 2023 году нужно заработать примерно 860 тыс. руб., чтобы текущие фиксированные взносы с учетом дополнительного 1% полностью погасили налог. А если заработаете больше 860 тыс. руб., доплатите оставшийся налог до 28 апреля 2024 года.

Пример 3

- В первом квартале 2023 года ИП получил доход 200 тыс. руб., налог — 12 тыс. руб. Это укладывается в сумму начисленных взносов, налог пока не платим.

- Во втором квартале доход — 300 тыс. руб., налог — 18 тыс. руб., а вместе с первым кварталом — 30 тыс. руб. Опять укладываемся и не платим.

- В третьем квартале доход — 200 тыс. руб., налог — 12 тыс. руб., а вместе с первым и вторым кварталом — 42 тыс. руб. Снова уложились в сумму взносов, платить налог в третьем квартале не нужно.

- В четвертом квартале ИП заработал 400 тыс. руб., налог — 24 тыс. руб., весь налог за год — 66 тыс. руб. Это больше взносов, значит, рассчитаем, сколько должны налоговой.

- Всего за год предприниматель заработал 1,1 млн руб., значит, его дополнительный взнос: (1 000 000 руб. — 300 000 руб.) * 1% = 8000 руб.

- Если ИП решит использовать взносы в размере 1% для уменьшения налога в 2023 году, то он в итоге заплатит в бюджет УСН = 66 000 руб. — 45 842 руб. — 8000 руб. = 12 158 руб.

В целом с учетом изменений закона правило такое: платите взносы как можно позднее в пределах установленных сроков: фиксированные взносы в конце декабря, а дополнительный 1% — в конце июня следующего года. На уменьшение налога дата оплаты взносов теперь не влияет, поэтому вы сможете в течение расчетного периода дополнительно использовать свободные средства для развития бизнеса.