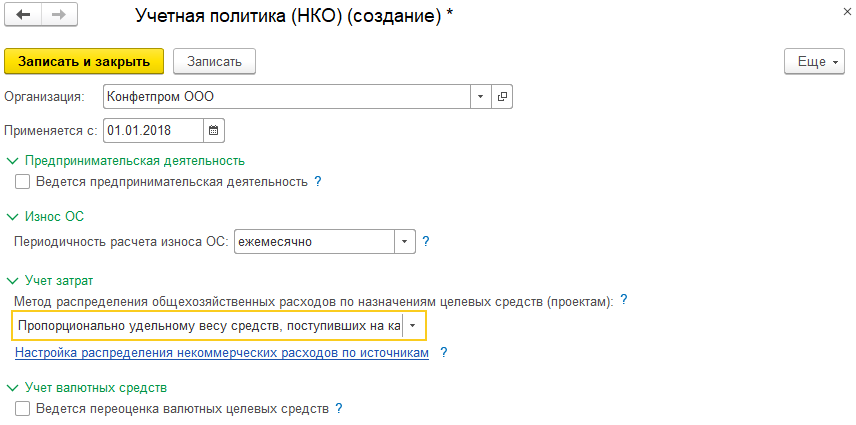

Завершение закрытия месяца

Разберем общий порядок закрытия месяца.

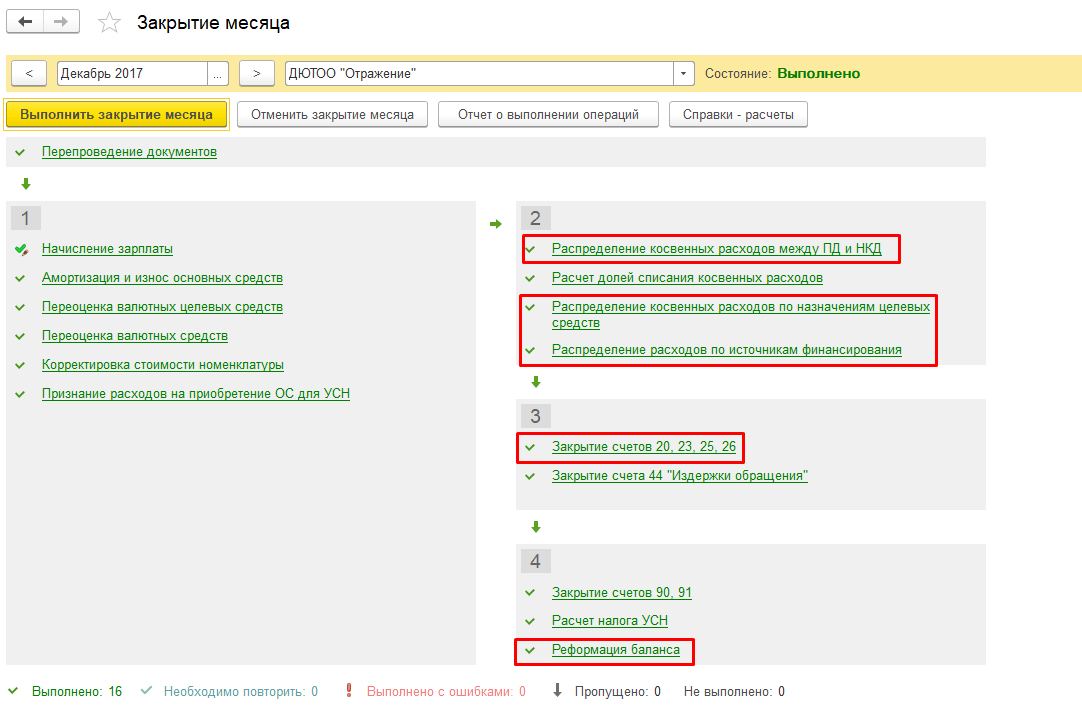

При закрытии месяца некоммерческой деятельности выполняются последовательно три операции:

-

распределение затрат между ПД и НКД;

-

распределение затрат по назначениям целевых средств;

-

распределение затрат по источникам финансирования.

После выполнения всех операций по распределению для корректного закрытия месяца нужно проверить:

-

Остатков на счете 26.03 быть не должно.

-

По счетам 26.02 и 20.03 остатки должны быть в разрезе назначений и источников финансирования.

Проверить можно в отчете «Оборотно-сальдовая ведомость по счету».

Следующим этапом производится закрытие счетов затрат в операции «Закрытие счетов 20, 23, 25, 26». По счетам затрат по предпринимательской деятельности выполняется закрытие в соответствии с типовым механизмом Бухгалтерии предприятия. Для некоммерческих затрат при закрытии никаких дополнительных условий нет. Все остатки по Дт счетов 20.03 и 26.02 должны закрываться автоматически на счет 86.

Все эти действия выполняются автоматически при закрытии месяца:

Законодательное регулирование потребительского общества

Потребительская кооперация не так давно подверглась значительному законодательному реформированию.

Вопрос: Возможно ли в уставе потребительского общества установить, что порядок вступления в общество происходит через механизм публичной оферты, размещенной на сайте кооператива, и акцепта в виде направления заявления и уплаты вступительного и паевого взносов?Посмотреть ответ

Ранее эта отрасль регулировалась Федеральным Законом № 3085-1-ФЗ «О потребительской кооперации» от 19 июля 1992 года, в который неоднократно вносились изменения. Последняя редакция практически полностью пересмотрела этот закон, изменив даже его название. Сегодня потребительские объединения должны функционировать сообразно с Федеральным Законом РФ «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации» № 31-ФЗ в редакции от 21 марта 2002 года. Этими изменениями фактически была начата новая эпоха потребкооперации.

Остальные важные моменты относительно особенностей функционирования ПО содержатся в различных статьях Гражданского кодекса Российской Федерации – ст. 48, 50, 61, 65, 116.

Выбор вида НКО, постановка целей

Для создания НКО формируется инициативная группа. Нужно определиться, организация какого типа будет регистрироваться. Первостепенную роль в выборе играют поставленные задачи. Они бывают двух видов:

- Внутренние — НКО создается в интересах ее членов, для их нужд и решения проблем (НП).

- Внешние — деятельность ведется в интересах граждан, не являющихся участниками НКО (фонд, АНО).

Например, теннисный клуб, предоставляющий своим участникам теннисный корт и возможность бесплатно поиграть — внутренние цели, если при данной НКО будет организована школа юных теннисистов — внешние. При определении характера работы нужно учитывать существующие в данный момент интересы членов объединения и возможные перспективы.

Определиться с видом ОПФ создаваемой организации поможет таблица:

| Форма НКО | Цели | Право управления | Имущественные права | Ответственность | ||||

| Внутренние | Внешние | Есть | Нет | Есть | Нет | Есть | Нет | |

| Общественные | + | + | + | + | + | |||

| Фонды | + | + | + | + | ||||

| Учреждения | + | + | + | + | + | |||

| Ассоциации | + | + | + | + | + | |||

| НП | + | + | + | + | ||||

| АНО | + | + | + | + |

Пример. Членство в клубе собаководов

Группа людей планирует создать клуб собаководов-любителей. Цель НКО — обмен опытом разведения пород, внедрение новых методик дрессировки, помощь в покупке животных, организация выставок.

На начальном этапе следует установить, будет ли НКО иметь членов или нет. Для деятельности данного клуба больше подходит членство, т. к. для участников можно создать более благоприятные условия по сравнению с посторонними лицами. Например, льготы на приобретение пород, кормов и т. д.

Устанавливая привилегии для участников, клуб привлечет новых членов, соответственно его популярность возрастет, и сумма взносов увеличится. В качестве ОПФ для данного направления деятельности больше всего подойдет общественная организация либо НП.

Этап 2. Оформление документов для открытия некоммерческой организации

Какие документы нужны для регистрации некоммерческой организации?

Для государственной регистрации НКО потребуются следующие документы:

- заявление (форма № Р11001), подписанное уполномоченным лицом (заявителем), с указанием его ФИО, места жительства и контактных телефонов;

- учредительные документы некоммерческой организации в трех экземплярах (два прошиты, один – нет);

- протокол или решение об учреждении некоммерческой организации и об утверждении ее учредительных документов с указанием состава избранных (назначенных) органов в двух экземплярах;

- квитанция об уплате государственной пошлины (по желанию);

- сведения об адресе (о месте нахождения) постоянно действующего органа некоммерческой организации, по которому осуществляется связь с некоммерческой организацией (указываются в заявлении и протоколе);

- документы, подтверждающие право на юридический адрес:

- при использовании в наименовании некоммерческой организации имени гражданина, символики, защищенной законодательством Российской Федерации об охране интеллектуальной собственности, а также полного наименования иного юридического лица как части собственного наименования — документы, подтверждающие правомочия на их использование;

- выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иной равный по юридической силе документ, подтверждающий юридический статус учредителя — иностранного лица;

- копии учредительных документов, свидетельства о регистрации или иных правоустанавливающих документов иностранной неправительственной некоммерческой организации (для отделения иностранной неправительственной некоммерческой организации);

- заявление о включении некоммерческой организации в реестр некоммерческих организаций, выполняющих функции иностранного агента, — для некоммерческих организаций, выполняющих функции иностранного агента.

Список документов для регистрации отличается для следующих видов НКО:

- общественных объединений и их отделений;

- политических партий и их региональных отделений;

- религиозных организаций.

Иностранная некоммерческая неправительственная организация в течение трех месяцев со дня принятия решения о создании на территории Российской Федерации филиала или представительства должна уведомить об этом Минюст России. Подать документы можно в центральный аппарат Минюста России:

- онлайн на портале госуслуг;

- лично или почтовым отправлением с описью вложения (адрес можно узнать на сайте Минюста России).

Минюст России внесет сведения о филиале или представительстве в соответствующий реестр и выдаст руководителю филиала или представительства выписку из него. Не позднее семи дней со дня внесения в реестр сведений о филиале или представительстве его руководитель должен уведомить Минюст России об адресе и контактном телефоне филиала или представительства.

Подробнее ознакомится с информацией, Вы можете, перейдя по QR коду:

Учреждения, финансируемые собственником

Учреждением признается некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого характера и финансируемая им полностью или частично (п. 1 ст. 120 ГК, п. 1 ст. 9 Закона о некоммерческих организациях).

В организационно-правовой форме учреждений создаются и действуют государственные органы и органы местного самоуправления, многие организации здравоохранения, культуры, образования, иные организации, которые осуществляют лишь тот минимальный объем хозяйственной деятельности, который необходим им для реализации целей, ради которых они созданы учредителем.

Учреждение создается на основе имущества, переданного ему учредителем, и не имеет членства. При этом учреждение, в отличие от иных видов некоммерческих организаций, не является собственником переданного ему учредителем имущества. Оно, как и казенное предприятие, обладает закрепленным за ним имуществом на праве оперативного управления. Однако, в отличие от казенного предприятия, учреждение может быть создано на основе не только публичной, но и частной собственности. Соответственно, учредителем данной формы некоммерческой организации может быть орган государственной власти, орган местного самоуправления, юридическое либо физическое лицо. Законами, регулирующими некоторые виды деятельности, может быть ограничен субъектный состав лиц, имеющих право создавать учреждения. Например, только религиозная организация вправе создать учреждение профессионального религиозного образования для подготовки служителей и религиозного персонала (п. 1 ст. 19 Закона о свободе совести).

Учредительным документом учреждения является его устав (положение). Устав утверждается учредителем и должен соответствовать требованиям закона к уставу юридического лица вообще и соответствующего вида юридических лиц, в частности. Учреждения некоторых видов действуют на основании общих, типовых положений (например, Типовое положение об общеобразовательном учреждении) либо разрабатывают свои уставы на основе примерных положений. Деятельностью учреждения руководит единоличный исполнительный орган (директор, заведующий и т.п.), назначаемый собственником.

По общему правилу учреждение не может распоряжаться имуществом, переданным ему собственником в оперативное управление, а также средствами, выделяемыми собственником по смете. В виде исключения для образовательных учреждений предусмотрена возможность выступать в качестве арендодателя закрепленного за ними имущества (п. 11 ст. 39 Закона РФ от 10 июля 1992 г. N 3266-I «Об образовании».

В уставе собственник может предоставить учреждению право заниматься деятельностью, приносящей доходы. Такие доходы и приобретенное на них имущество учитываются на самостоятельном балансе учреждения и поступают в его самостоятельное распоряжение (п. 2 ст. 298 ГК).

Учреждение отвечает по своим обязательствам всеми имеющимися у него денежными средствами. Под ними понимаются не только денежные средства, переданные учреждению собственником по смете, но и доходы от разрешенной ему деятельности, а также имущество, приобретенное на эти доходы. При недостаточности у него денежных средств субсидиарную ответственность по обязательствам учреждения несет собственник его имущества. На имущество собственника, закрепленное за учреждением, и имущество, приобретенное им за счет средств, выделенных по смете, взыскание по долгам учреждения обращено быть не может.

Налогообложение и бухгалтерская отчетность

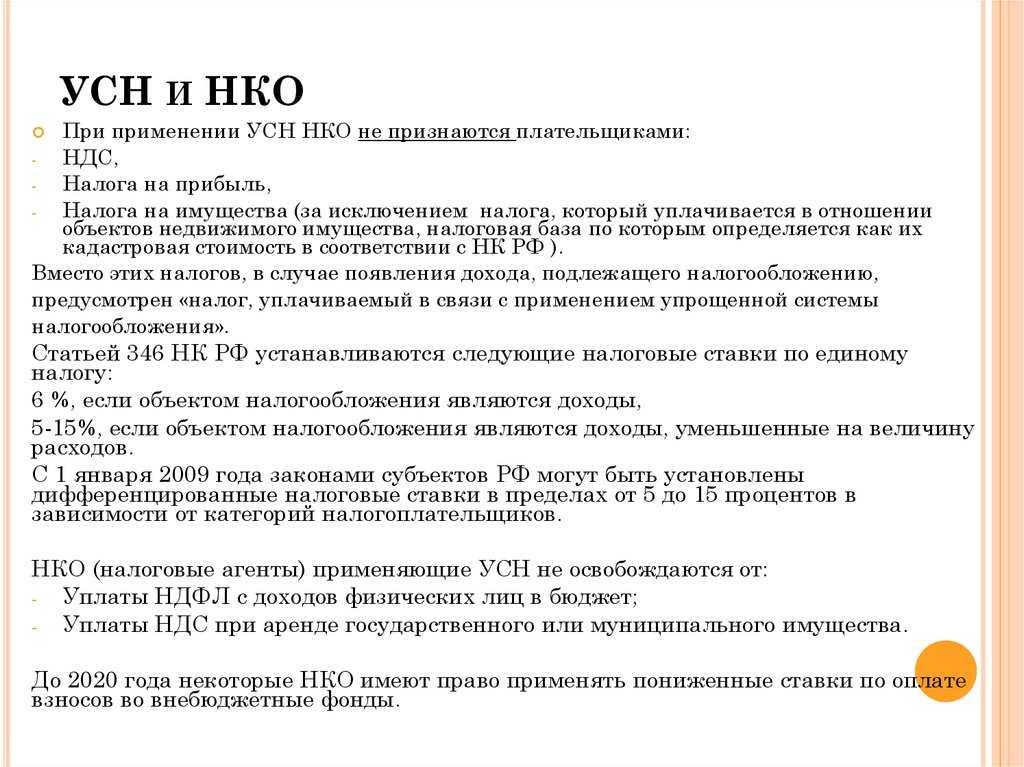

Представляет баланс, форму 2 и отчет о целевом расходовании средств. Во внебюджетные фонд НКО сдают отчеты ежеквартально. В пенсионный — форму РСВ-1, в соцстрах — 4-ФСС. НКО отчитываются по следующим налогам: НДС, прибыль, имущество, земля, транспорт. Бухгалтерские формы 1 и 2 сдаются также в Росстат по итогам года. НКО, применяющие УСН, ежегодно сдают декларацию по единому налогу.

Для всех некоммерческих структур обязательным является представление сведений о среднесписочном количестве работников и справок о доходах, при выплате заработка. Эти документы передаются в налоговую по итогам года.

- Потребительский кооператив. Занимается предпринимательством. Сдает отчетность в полном объеме ежеквартально. Льгот не имеет. Правление НКО отвечает за представленную в налоговую информацию и за данные, публикуемые в СМИ. Годовой отчет перед представлением подлежит проверке ревизионной комиссией НКО.

- Религиозные объединения. Не платят НДФЛ. При получении денег и имущества за рубежом, НКО данной формы должны учитывать эти поступления отдельно от прочих. Организации должны представлять в Минюст сведения по итогам работы. Те же данные НКО обязана опубликовать. Отчет представляют до 15 апреля.

- Учет в НП не предусматривает льгот и ведется практически по тем же требованиям, что и в коммерческих компаниях.

- Фонды. Необходим учет источников поступления средств. Отчеты по бухгалтерии и налогам представляются в общем порядке.

- Ассоциации. Бухучет ведется по смете. Она составляется на год, содержит план расходования и поступления денег.

- Казачьи объединения представляют в Минюст сведения о своей численности. Годовой отчет составляет Атаман.

Для всех видов НКО средства, полученные для решения уставных задач, налогом на прибыль не облагаются. Средства, поступление которых имеет целевое назначение и не связано с продажей товара, выполнением работ или услуг НДС не облагаются. От НДФЛ освобождаются выплаты на обслуживание инвалидов.

Объединения юридических лиц (ассоциации и союзы)

В процессе деятельности юридических лиц у них может возникнуть необходимость объединить свои усилия для решения тех или иных задач

Коммерческим организациям важно скоординировать свою предпринимательскую деятельность, например наладить непрерывный производственный цикл, организовать и оптимизировать сбыт продукции. Некоммерческим организациям объединение может быть необходимо для более эффективного решения своих уставных задач, реализации совместных программ

В таких случаях юридические лица могут образовывать объединения, также являющиеся юридическими лицами и называемые союзами или ассоциациями (п. 1 ст. 121 ГК, п. 1 ст. 11 Закона о некоммерческих организациях).

Союзы (ассоциации) являются некоммерческими организациями. ГК предусматривает, что они могут быть образованы коммерческими либо некоммерческими организациями. Члены союза (ассоциации) не утрачивают своей самостоятельности и не лишаются статуса юридического лица. Цели создания союзов (ассоциаций) коммерческих организаций не предполагают предпринимательской деятельности. Ее могут вести лишь члены объединения юридических лиц; само же объединение координирует их деятельность, представляет и защищает общие интересы, способствует достижению общих целей.

Если коммерческие организации — участники союза (ассоциации) возлагают ведение предпринимательской деятельности на само объединение, оно должно быть преобразовано в хозяйственное товарищество или общество либо оно может создать хозяйственное общество для ведения такой деятельности и участвовать в нем. Объединение некоммерческих организаций обладает ограниченным правом осуществления предпринимательской деятельности постольку, поскольку это служит достижению его уставных целей. Прибыль, полученная от такой деятельности, не может быть распределена между участниками союза (ассоциации).

Имущество, переданное учредителями союзу или ассоциации (например, в виде вступительных, членских взносов, пожертвований), принадлежит такому объединению на праве собственности и используется в соответствии с его уставными целями. При ликвидации объединения имущество, оставшееся после удовлетворения требований кредиторов, не распределяется между участниками объединения, а направляется на цели, соответствующие целям объединения. Вопрос о порядке распределения такого имущества должен быть разрешен в учредительных документах объединения.

Член союза (ассоциации) вправе безвозмездно пользоваться его услугами (например, получать юридическую помощь). Он имеет право выхода из объединения по окончании финансового года и при этом несет субсидиарную ответственность по обязательствам объединения пропорционально своему вкладу в течение 2 последующих лет.

Законом установлено правило, позволяющее поддерживать «личный» характер отношений между участниками союза (ассоциации) и применять «избирательный» подход к приему новых лиц: новый субъект может стать членом объединения лишь с согласия его участников. Причем учредительные документы объединения могут предусматривать в качестве условия вступления возложение на нового участника субсидиарной ответственности по долгам объединения, возникшим до его приема.

Ассоциация (союз) не отвечает по обязательствам своих членов. Сами же члены союза (ассоциации) несут субсидиарную ответственность по его обязательствам. Размер и порядок возложения этой ответственности должны быть предусмотрены учредительными документами объединения.

Видом объединения юридических лиц является торгово-промышленная палата (ТПП), представляющая собой добровольное объединение коммерческих организаций и индивидуальных предпринимателей, основанное на членстве. Торгово-промышленные палаты создаются с целью содействия развитию предпринимательства, организации взаимодействия предпринимателей, в том числе с зарубежными партнерами, а также представления и защиты их интересов (ст. 3 Закона о ТПП). Особым субъектом является Торгово-промышленная палата РФ, членами которой, помимо российских предприятий и предпринимателей, а также их объединений, являются иные палаты, созданные в соответствии с Законом о ТПП.

Формы НКО

НКО бывают следующих организационно-правовых форм (гл. 2 №7-ФЗ «О НКО»):

-

;

-

;

-

;

-

;

-

;

-

;

-

;

-

;

-

;

-

;

-

;

В ст. 50 Гражданского кодекса данные формы дополнены следующими видами:

-

потребительские кооперативы (в т.ч. жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы);

-

товарищества собственников недвижимости (в т.ч. товарищества собственников жилья, садоводческие и огороднические некоммерческие товарищества);

-

публично-правовые компании;

-

адвокатские палаты и адвокатские образования, являющиеся юрлицами;

-

нотариальные палаты.

Гражданский кодекс Российской Федерации выделяет два вида юридических лиц: корпоративные и унитарные.

Корпоративные юрлица – это организации, которые создаются корпорациями; их учредители обладают правом членства и формируют высший орган управления. К такой форме относятся общественные объединения и движения, общины коренных малочисленных народов, казачьи общества, адвокатские палаты и образования, а также ассоциации и союзы (параграф 6 глава 4 ГК РФ).

Унитарные юрлица отличаются тем, что их учредители не становятся его участниками. К ним относятся автономные некоммерческие организации, учреждения, фонды, религиозные организации.

При создании НКО разных организационных форм нужно учитывать особенности их законодательной базы. Образовательные организации учреждаются органами федеральной власти или местного (муниципального) самоуправления и частными физическими или юридическими лицами. Но те образовательные организации, которые занимаются реализацией программы обучения в области обороны, безопасности государства, обеспечения законности и правопорядка, создаются только Правительством РФ (пп. 4-8 ст. 22 №273-ФЗ «Об образовании в Российской Федерации»).

Поэтому при создании НКО нужно руководствоваться требованиями как Гражданского кодекса Российской Федерации и ФЗ-7 «Об НКО», так и специальных федеральных законов:

-

№ 82-ФЗ «Об общественных объединениях» от 19.05.1995;

-

-

№ 95-ФЗ «О политических партиях» от 11.07.2001;

-

№ 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» от 12.01.1996;

-

№ 125-ФЗ «О свободе совести и о религиозных объединениях» от 26.09.1997;

-

№ 154-ФЗ «О государственной службе российского казачества» от 05.12.2005;

-

№ 104-ФЗ «Об общих принципах организации общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации» от 20.07.2000;

-

№ 174-ФЗ «Об автономных учреждениях» от 03.11.2006;

-

№ 74-ФЗ «О национально-культурной автономии» от 17.06.1996;

-

№ 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» от 11.08.1995;

-

№ 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» от 31.05.2002.

-

№ 273-ФЗ «Об образовании в Российской Федерации» от 29.12.2012.

Для реализации общих целей участников могут создаваться общественные объединения без государственной регистрации (ст. 5 №82-ФЗ «Об общественных объединениях»). Чтобы создать такое объединение, нужно не менее трех участников (физических или юридических лиц) и протокол проведения общего собрания, в котором есть указание о принятии решения о создании объединения и утверждении устава.

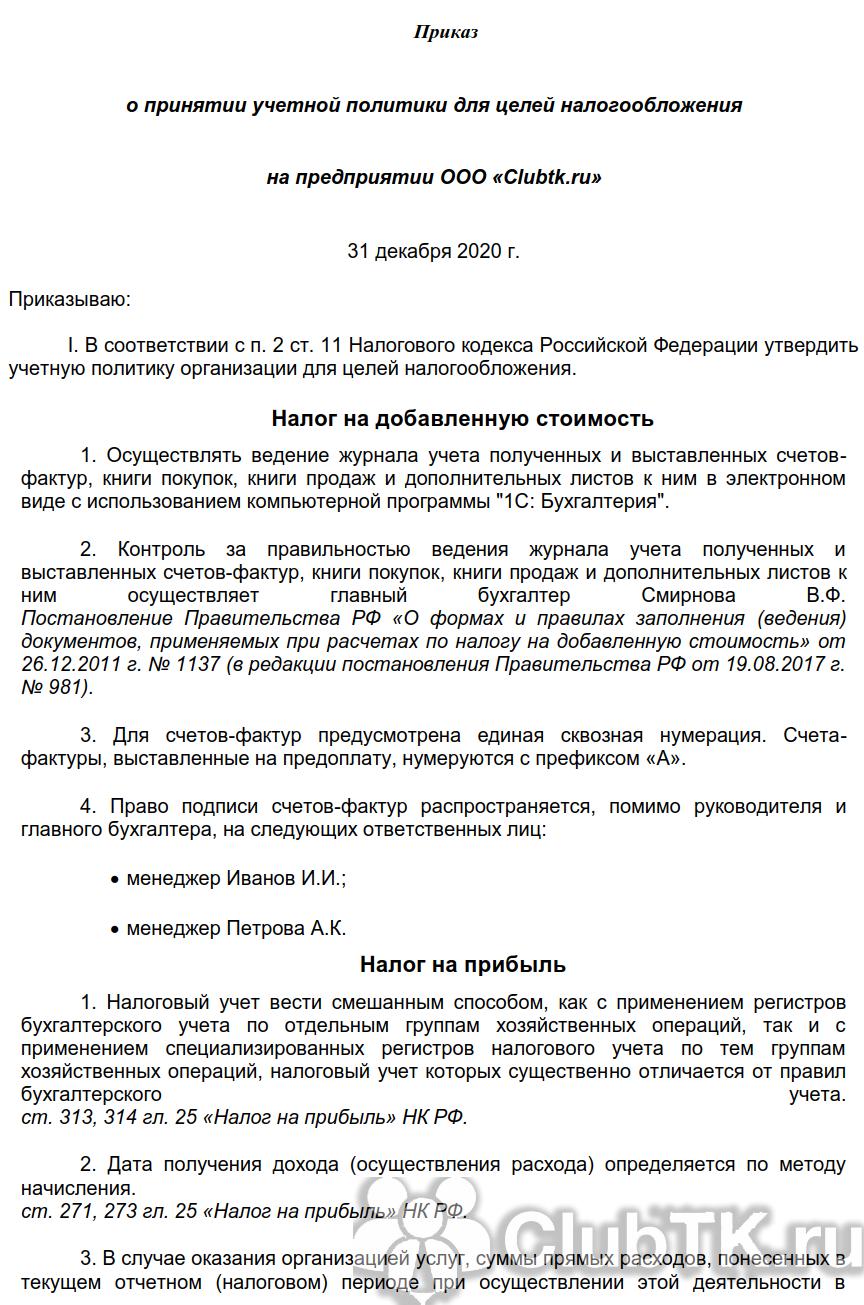

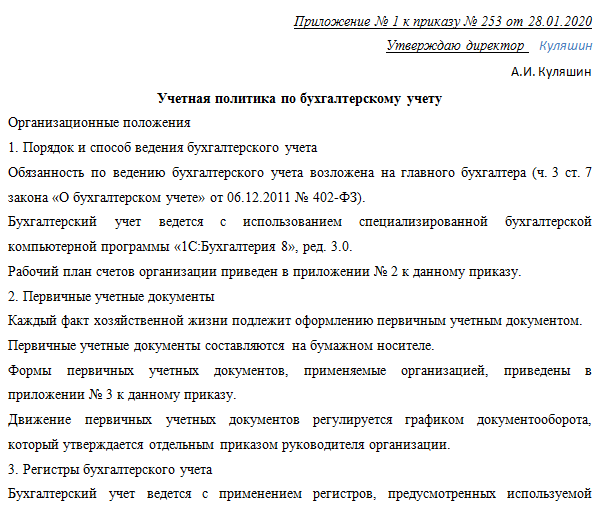

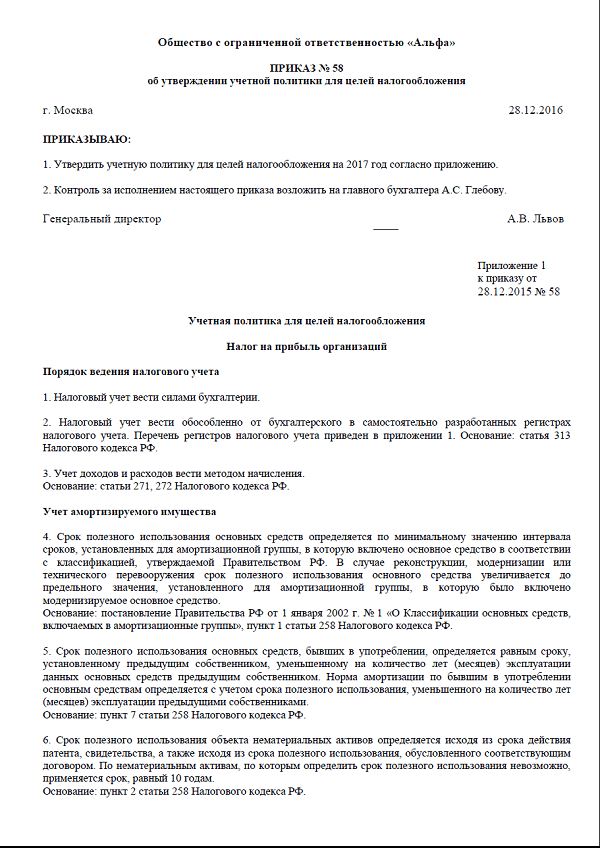

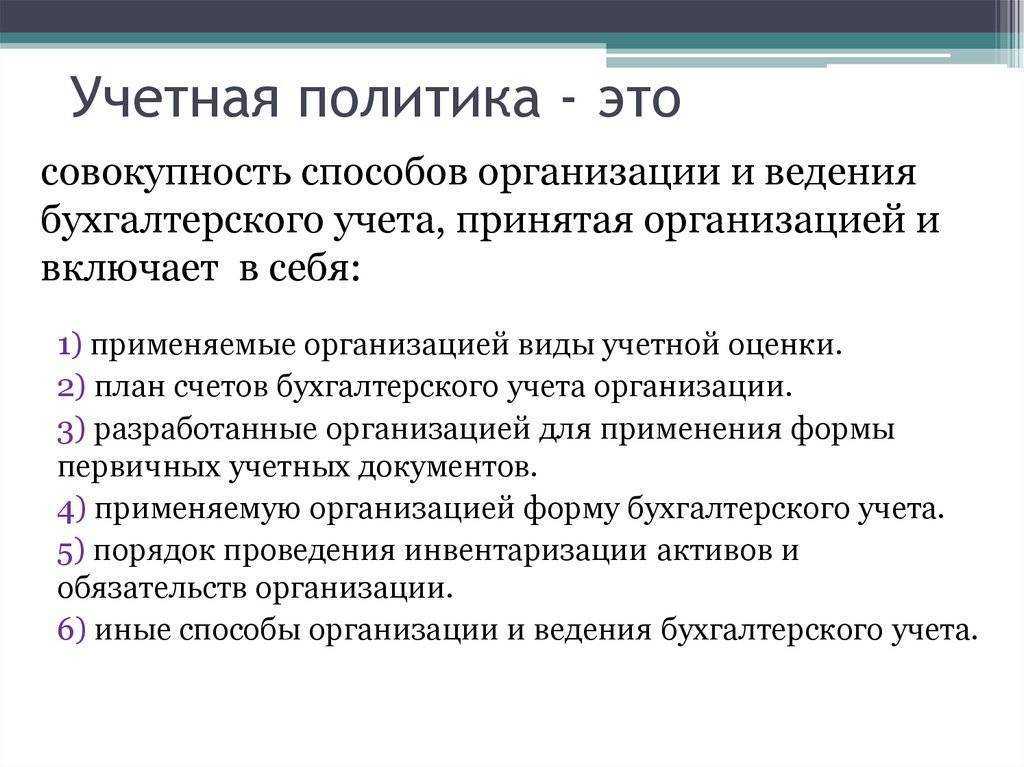

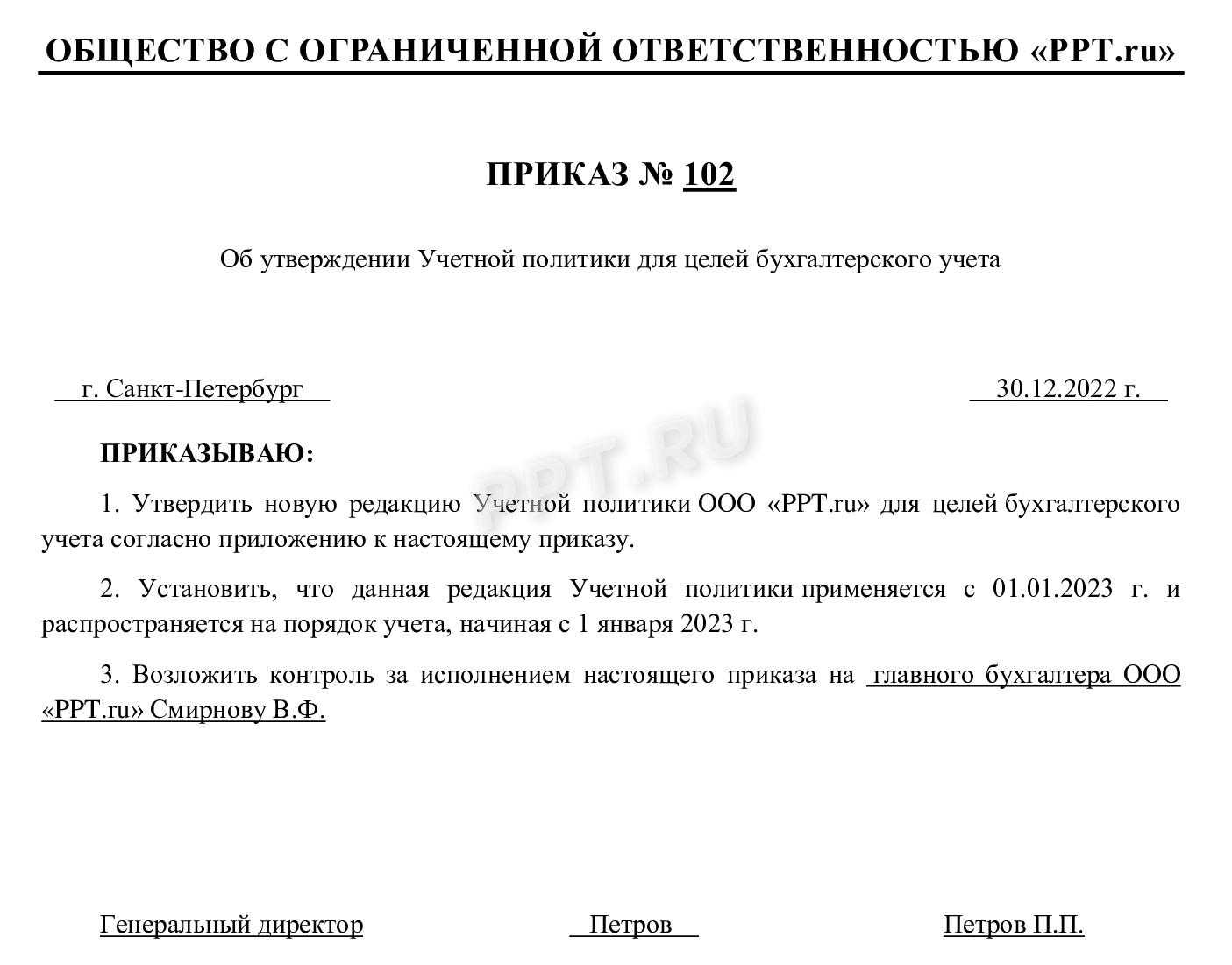

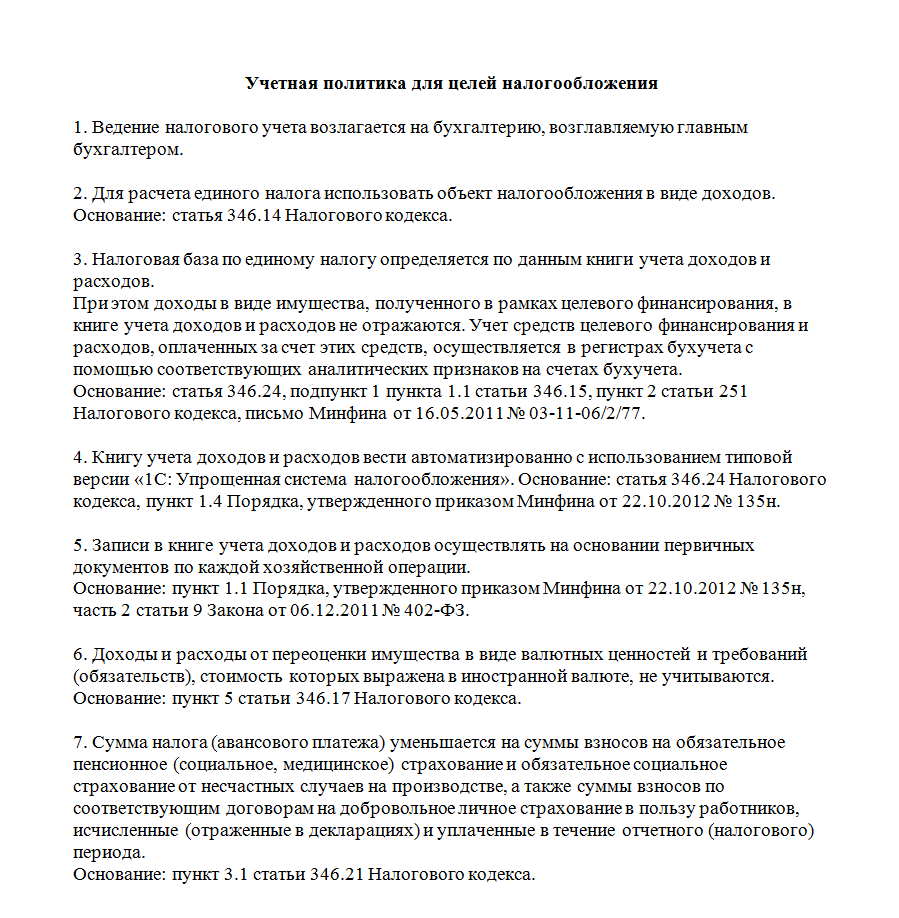

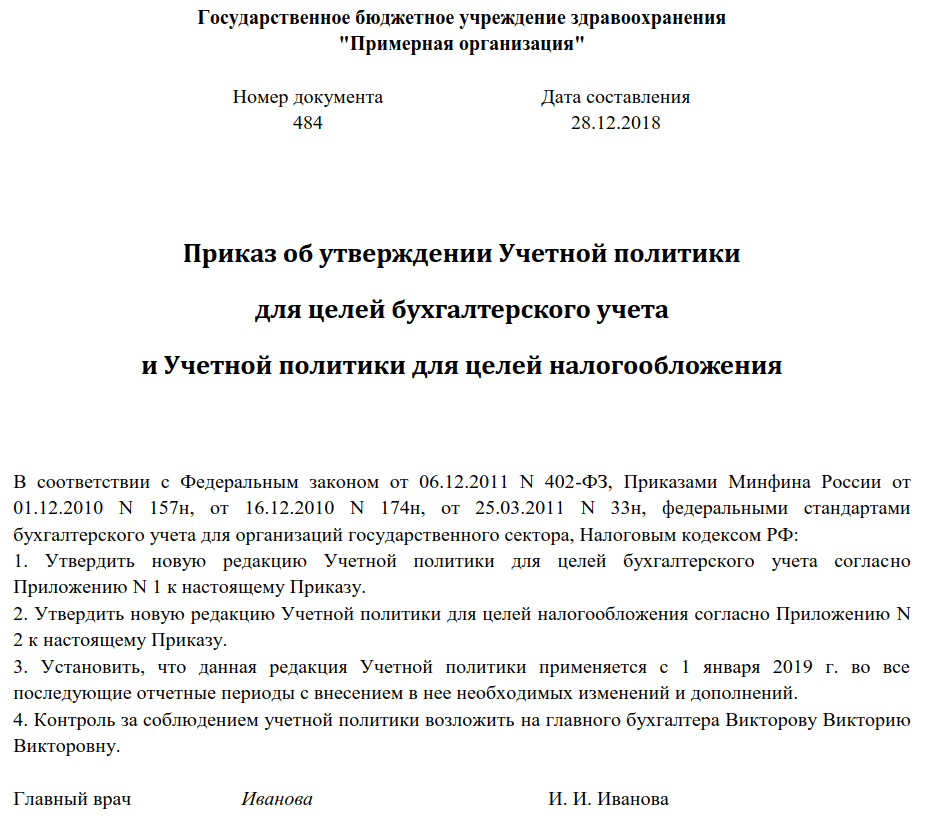

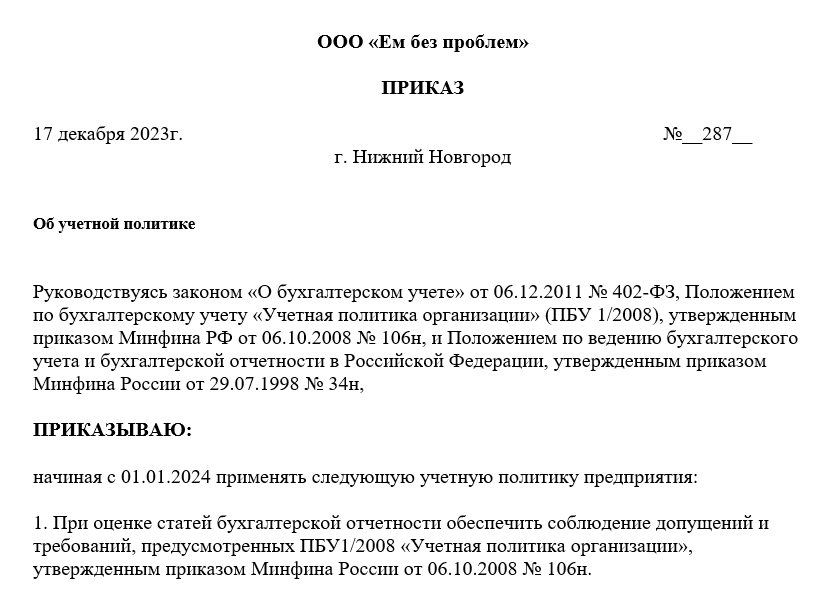

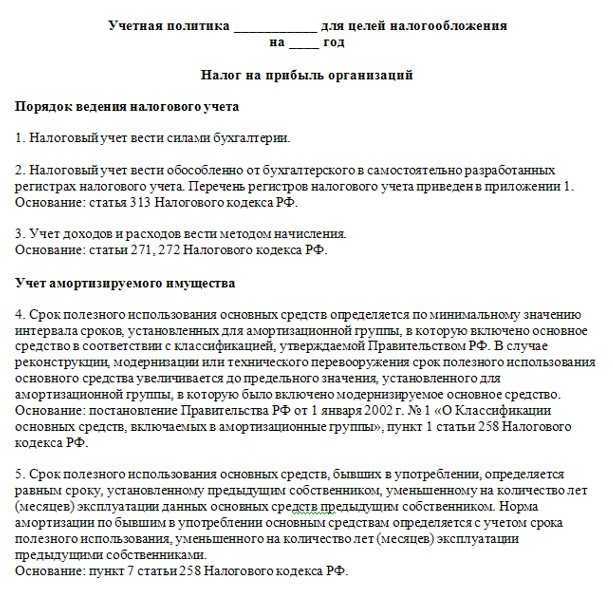

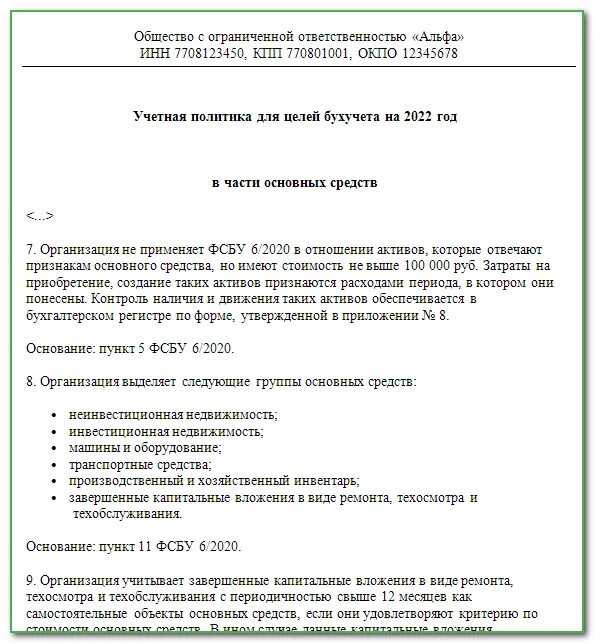

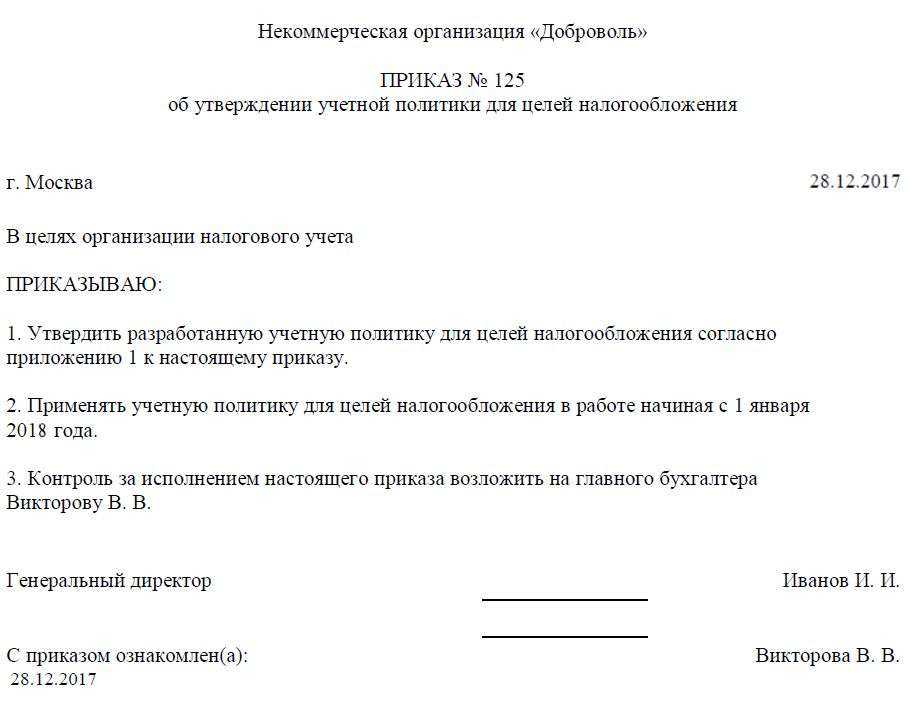

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

Приказ

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Петрову.Генеральный директор ______________ А.В. ИвановС приказом ознакомлен(а): _________ А.С. Петрова28.12.2016

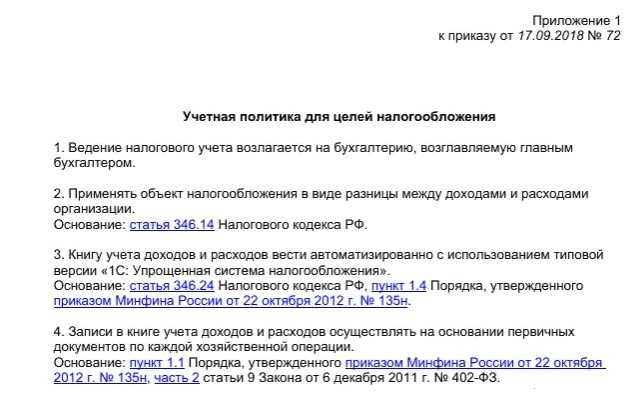

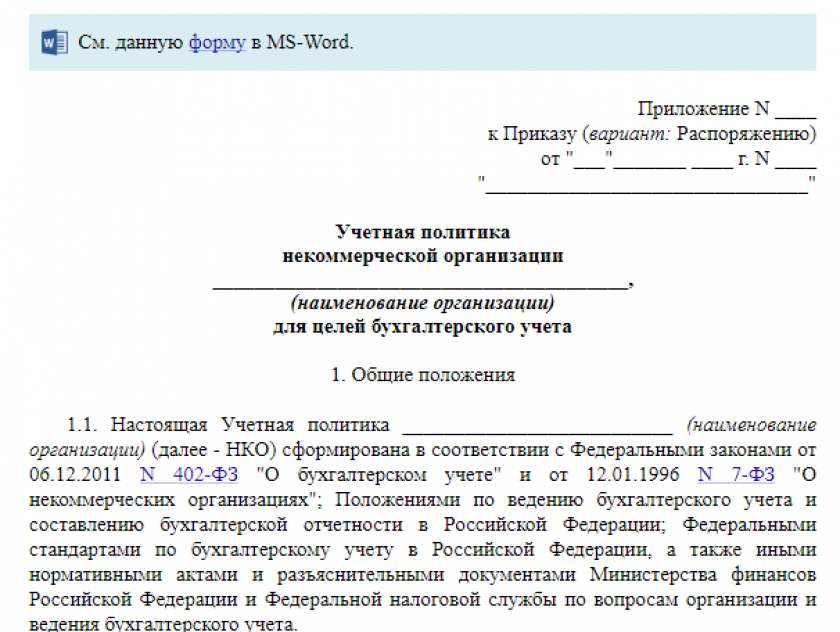

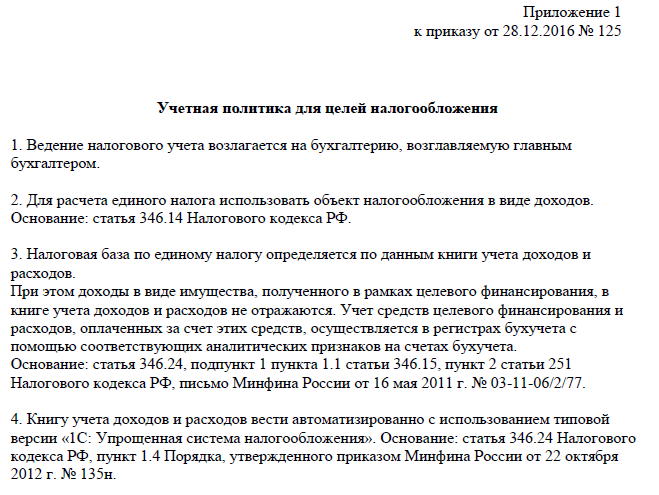

Приложение 1

к приказу от 28.12.2016 № 2

Учетная политика для целей налогообложения

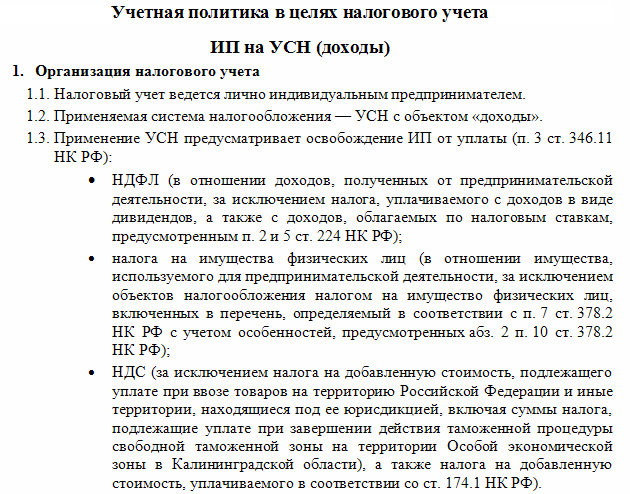

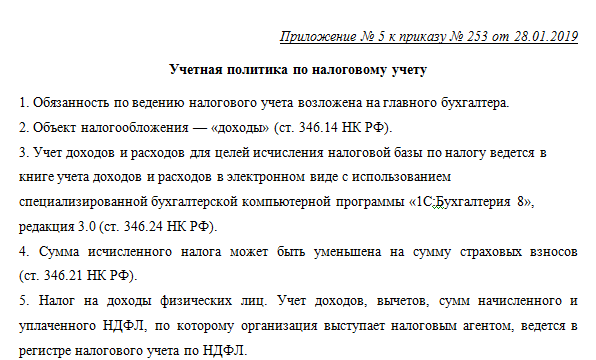

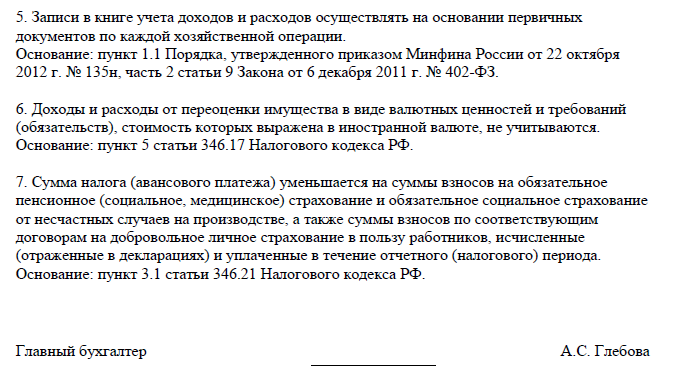

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Для расчета единого налога использовать объект налогообложения в виде доходов.Основание: статья 346.14 Налогового кодекса РФ.3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ. Главный бухгалтер ___________ А.С. Петрова

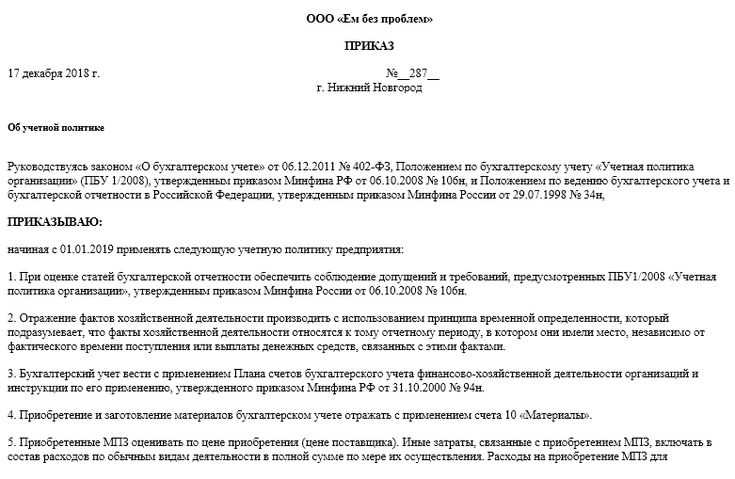

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Учетная политика ЕСХН и ЕНВДПриведена примерная форма учетной политики для целей налогообложения ЕСХН и ЕНВД

В каких формах могут создаваться НКО?

Понятие «некоммерческая организация» подразумевает большое количество всевозможных объединений. Общим для всех является, конечно, некоммерческий характер деятельности. Однако и различия, которые существуют в зависимости от формы НКО, могут быть довольно существенными. На данный момент НКО создаются в форме:

- общественных объединений — занимаются удовлетворением нематериальных потребностей населения;

- фондов — деятельность таких объединений направлена на решение различных задач: культурных, социальных и т.д.;

- религиозных объединений — занимаются удовлетворением духовных потребностей;

- казачьих обществ — создаются для возрождения традиций казачества;

- госкомпаний и госкорпораций — организации создаются особым субъектом (РФ) и специализируются на деятельности, которая приносит пользу населению России;

- общин малочисленных народов — объединяют людей по территориальному принципу или кровному родству.

При этом вышеуказанным перечнем все формы НКО не исчерпываются. Помимо перечисленных разновидностей, некоммерческая организация также может быть создана в виде союза или ассоциации, государственного или муниципального учреждения, бюджетного учреждения или некоммерческого партнерства.

С госучреждениями (а также с муниципальными и бюджетными) все более или менее понятно: такие организации, как правило, тесно связаны с властными структурами, а их деятельность чаще всего направлена на исполнение различных государственных функций.

Некоммерческие партнерства чаще всего образуются в сфере здравоохранения, спорта и т.д. Их функционирование ориентировано на достижение различных целей в своей отрасли (например, развитие какого-либо вида спорта) и оказание поддержки населению. К знакомым многим ассоциациям и союзам относят организации, работа которых в большинстве случаев направлена на защиту интересов.

Так, например, нередко встречаются союзы, занимающиеся защитой прав потребителей, автомобилистов и т.д. В этой же форме создаются и различные профессиональные союзы и ассоциации.

Также НКО являются объединения, в которых состоят (или когда-то состояли) многие российские граждане. Речь идет о ТСЖ, садоводческих и огороднических товариществах. Эти организации позволяют решать текущие задачи и проблемы, которые возникают у владельцев квартир в многоквартирном доме, собственников дачных участков и т.д.

Цели и задачи потребительского общества

У любого объединения имеется цель – индивидуальная и общая польза для своих пайщиков. Что касается ПО, то потребители соединяют свои капиталы для более эффективного взаимодействия и удовлетворения своих потребностей в различных сферах:

- экономической;

- социальной;

- культурной и др.

Достижение этой цели возможно в рамках любой деятельности, не запрещенной законами РФ:

- производство;

- заготовка;

- закупка;

- реализация;

- посредничество;

- проектно-изыскательские работы;

- оказание услуг (бытовых, производственных и др.);

- защита интересов пайщиков в правовом поле.

ВНИМАНИЕ! Разделение потребительских обществ обусловлено различными видами деятельности, которыми они занимаются

Особенности потребительского общества

Ключевая особенность потребительского общества, которая отделяет его от других форм кооперации, – это право распределения между своими членами-пайщиками полученной прибыли. Это придает некоммерческой структуре некоторые права торговой организации. Таким образом, ПО может использовать плюсы обоих видов объединений и в значительной мере нивелировать их минусы.

Черты, характерные для ПО как вида хозяйственного объединения:

- Собственная инфраструктура – особые принципы взаимоотношения пайщиков, зафиксированные в Уставе, нюансы движения товаров и денежных потоков.

- Кооперативные, совместные способы управления ресурсами.

- Снижение потребительской стоимости товаров, работ, услуг для членов ПО за счет интегрированного подхода.

- В отличие от коммерческих структур, цель заключается не в прибыли как таковой, а в выгоде для всех членов объединения.

Требования к потребительскому обществу

Закон разрешает вступать в потребительское общество гражданам, достигшим 16 лет, и юрлицам. Когда общество начинает свое существование, проходя госрегистрацию, для этого необходим пакет документов:

- заявление;

- протокол собрания учредителей, в котором есть обязательный пункт о принятии устава;

- текст Устава потребительского общества;

- квитанция регистрационного сбора.

Главным управляющим органом потребительского общества является учредительное собрание, которому подконтрольны решения нижестоящих органов. К ним относятся:

- Совет, во главе которого стоит председатель, – представительский орган.

- Исполнительные функции возложены на Правление ПО.

- Контрольно-ревизионная комиссия – проверяющий орган.

ОБРАТИТЕ ВНИМАНИЕ! Принятие решений на общем собрании осуществляется путем голосования, причем количество голосов пайщиков не зависят от размера его паевого взноса: один человек имеет право 1 голоса. Имущество потребительского общества формируется за счет:

Имущество потребительского общества формируется за счет:

- взносов пайщиков;

- доходов от предпринимательства ПО;

- доходов от деятельности созданных ПО организаций;

- прибыли от помещения средств ПО в банки, ценные бумаги, другого инвестирования.

Виды коммерческой деятельности НКО

Основная деятельность некоммерческих организаций (НКО) может быть разнообразной и зависит от их назначения, целей и задач. В данном подразделе рассмотрим основные виды коммерческой деятельности НКО, а также способы ее организации.

Одним из наиболее распространенных видов коммерческой деятельности НКО является предоставление платных услуг. Это могут быть консультационные услуги, образовательные курсы, тренинги, проведение семинаров и мастер-классов. Такие услуги обычно предлагаются широкому кругу потребителей и приносят доход НКО.

Еще одним видом коммерческой деятельности НКО может быть производство или продажа товаров. Это может быть например изготовление и продажа рекламной продукции, сувениров или товаров ручной работы

При этом важно учитывать социальную значимость таких товаров — они должны отражать цели и задачи НКО

Также значительную часть доходов НКО может составлять предоставление аренды своего имущества. Например, если у НКО есть собственные помещения или земельные участки, то они могут быть сданы в аренду другим организациям или частным лицам

Важно при этом учитывать соответствие целям и задачам НКО арендаторов

Еще одним видом коммерческой деятельности НКО может быть оказание профессиональных услуг по заказу. Это могут быть услуги в области маркетинга, рекламы, юридических консультаций и других. В данном случае НКО выступает как посредник между заказчиками и исполнителями данных услуг.

Для успешной организации коммерческой деятельности НКО необходимо провести ряд подготовительных работ. Прежде всего при регистрации НКО в Уставе необходимо прописать все виды коммерческой деятельности, которые ваша НКО собирается осуществлять, а также ее соотношение с основной некоммерческой деятельностью НКО

Также необходимо разработать бизнес-план, который будет содержать информацию о рынке товаров или услуг, потребительском спросе, методах продвижения товаров или услуг на рынке и т.д.

При организации коммерческой деятельности НКО также важно учитывать финансовые аспекты. Необходимо определить источники финансирования, составить бюджет и план доходов и расходов

Также необходимо учесть налоговые обязательства и получить все необходимые разрешения и лицензии.

Еще одним важным аспектом организации коммерческой деятельности НКО является привлечение квалифицированных сотрудников или партнеров, которые будут заниматься ее осуществлением

Важно выбрать людей, которые разделяют цели и задачи НКО, имеют соответствующий опыт и компетенции

Наконец, при организации коммерческой деятельности НКО следует помнить о поддержке от социальных партнеров, государственных органов или бизнес-структур. Это может быть в виде финансовой поддержки, консультаций или информационной помощи.