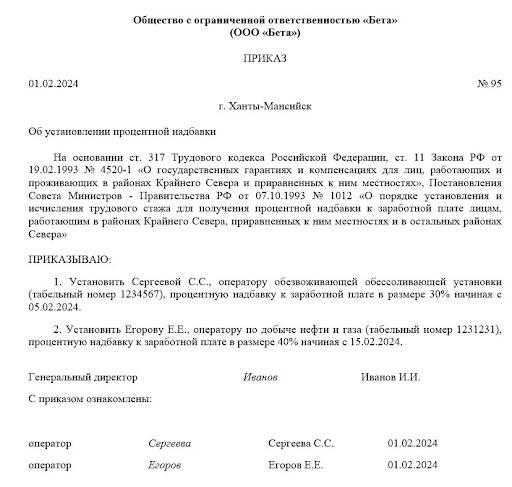

Отражение районного коэффициента в кадровых документах, трудовом договоре

Право на начисление районного коэффициента для трудящихся в местностях, где эта надбавка предусмотрена, должно быть в обязательном порядке отражено в локальных нормативных актах, трудовых договорах и приказах, связанных с определением уровня оплаты труда.

Ранее нередки были случаи, что в регионах, имеющих статус, обязывающий выплачивать РК, наниматели в коммерческих структурах пытались указывать формулировки в кадровых документах по образцу «включая все причитающиеся надбавки». Но многочисленная судебная практика пресекла такие нарушения. Положенный сотруднику РК должен быть указан в договоре как отдельная величина для прозрачности контроля за его начислением.

Ответственность за неприменение районного коэффициента

Работникам в районах Крайнего Севера и приравненных к нему территориях заработную плату обязаны выплачивать с учетом районного коэффициента.

Неважно, есть ли в трудовом договоре условие о применении коэффициента или нет: компании не могут решать самостоятельно вопрос о такой прибавке. Работодатели, которые не закладывают районный коэффициент в выплаты, нарушают трудовое законодательство

Согласно ст. 5. 27 КоАП РФ, компанию могут привлечь к административной ответственности:

Работодатели, которые не закладывают районный коэффициент в выплаты, нарушают трудовое законодательство. Согласно ст. 5. 27 КоАП РФ, компанию могут привлечь к административной ответственности:

- организации будут обязаны уплатить штраф в размере от 30 тыс. до 50 тыс. рублей;

- должностные лица — штраф от 1 тыс. до 5 тыс. рублей. При повторном нарушении возможна дисквалификация на срок от года до трех лет.

Кто из участников сделки платит налоги

Выплаты по договорам гражданско-правового характера являются доходом, с которого нужно платить налоги. Какие именно обязательства и у кого из контрагентов возникают в этом случае будет зависит от статуса исполнителя:

- Если заказчик оплачивает работу юрлица, ИП или самозанятого — налоговые обязательства переходят на контрагента.

- При оплате услуг по договору ГПХ с физическим лицом без статуса налоговые обязательства возникают у заказчика.

В последнем варианте заказчик выступает в роли налогового агента, поэтом должен:

- Удержать из итоговой суммы вознаграждения НДФЛ (13%) и перечислить в госбюджет.

- Рассчитать и выплатить за свой счёт страховые пенсионные и медицинские взносы.

При сотрудничестве в формате ГПХ в размер вознаграждения обычно стараются закладывать 13%, чтобы исполнитель за вычетом налога получил сумму, о которой контрагенты договорились в начале сделки. Что касается сроков выплаты налогов по договору ГПХ, то в день оплаты труда исполнителя или на следующий рабочий заказчик обязан перечислить НДФЛ в госбюджет.

Статус работодателя тоже влияет на систему формирования налогов:

- Если оба контрагента — физические лица, то исполнителю нужно будет самостоятельно уплачивать НДФЛ и взносы и подавать декларацию.

- Если у заказчика есть статус самозанятого, то у него нет законного права выступать в роли налогового агента. В сделке он проходит как физлицо, поэтому налоговые обязательства полностью переходят на исполнителя.

До момента срока действия ГПХ исполнитель имеет право на стандартные налоговые вычеты. Их можно получить по письменному заявлению. Налоговую нагрузку и социальные выплаты можно снизить только через ФНС, заказчик предоставить этого не сможет.

Пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 15 октября | — | — | — | Регистрация физлица в программе | Справочник Физические лица | ||

| — | — | — | Регистрация сотрудника в программе | Справочник Сотрудники | |||

| — | — | — | Регистрация договора ГПХ в программе | Договор подряда | |||

| 16 ноября | 76.10 | 30 000 | 30 000 | 30 000 | Учет затрат на услуги | Начисление зарплаты | |

| 76.10 | 68.01 | 3 536 | 3 536 | Удержание НДФЛ | |||

| 69.03.1 | 1 530 | 1 530 | Начисление взносов в ФФОМС | ||||

| 69.02.7 | 6 600 | 6 600 | Начисление взносов в ПФР | ||||

| 16 ноября | 76.10 | 26 464 | 26 464 | Перечисление оплаты подрядчику | Списание с расчетного счета — Перечисление сотруднику по договору подряда | ||

| 16 ноября | 68.01 | 3 536 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога |

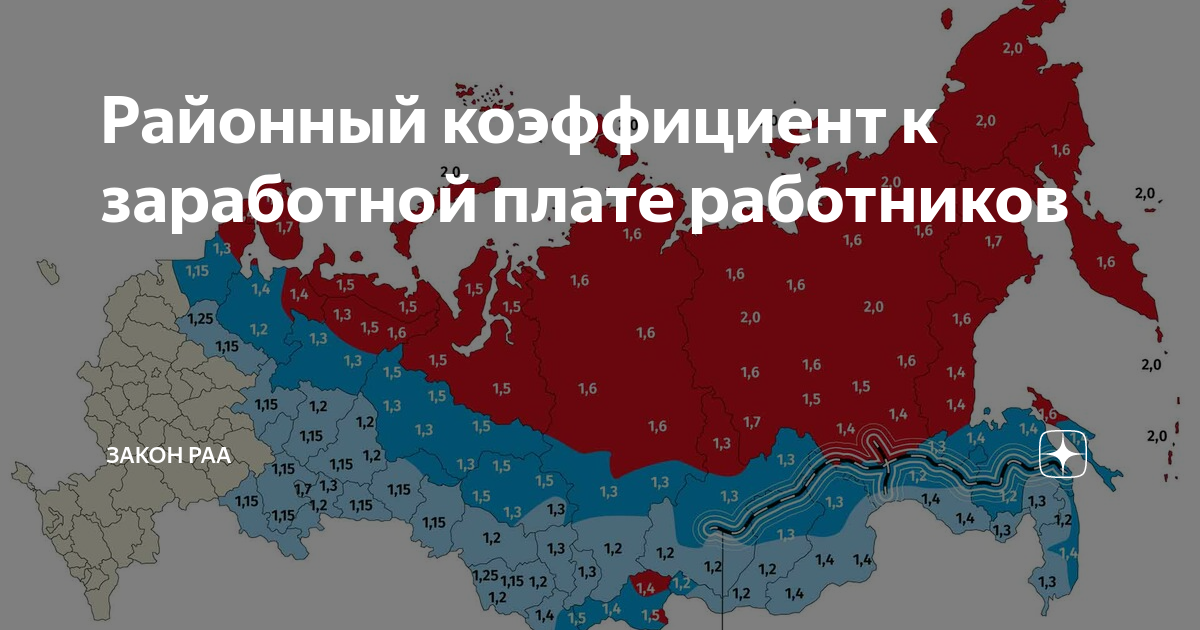

Уральский коэффициент: что это такое, как начисляется

30 000 – 50 000 рублей или административное приостановление деятельности до 90 суток – на организацию.Законодательная база Законодательный акт Содержание Статья 316 ТК РФ «Районный коэффициент к заработной плате» Постановление Совмина СССР №591 от 21.05.1987 «О введении районных коэффициентов к заработной плате рабочих и служащих, для которых они не установлены, на Урале и в производственных отраслях в северных и восточных районах Казахской СР» Постановление Госкомтруда СССР, Секретариата ВЦСПС № 403/20-155 от 02.07.1987 «О размерах и порядке применения районных коэффициентов к заработной плате рабочих и служащих, для которых они не установлены, на Урале и в производственных отраслях в северных и восточных районах Казахской ССР» Статья 5.27 КоАП РФ «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права» Оцените качество статьи.

Уральский коэффициент или мистер х в трудовом законодательстве

В соответствии со статьей 148 Трудового кодекса РФ и согласно пункту 1 Постановления Госкомтруда СССР, Секретариата ВЦСПС от 28.02.1974 №46/7 утверждены районные коэффициенты к заработной плате рабочих и служащих предприятий и организаций, расположенных в районах Урала, в городах Свердловской области – 1,15. Домыслы, что уральский коэффициент уже может быть включен в существующий оклад, если это не зафиксировано в подписанном вами трудовом договоре, не основаны на действительности.

Как и легенда, что районные надбавки действуют только в государственных организациях или что начисляются только на минимальные оклады. Таким образом, районный коэффициент начисляется на все составляющие заработной платы, и на оклад, и на премию.

Вне зависимости от их размеров.

Могут ли отменить районный коэффициент?

Многих жителей отдаленных районов России очень интересует вопрос о том, не отменят ли в ближайшее время региональные доплаты. Ведь разговоры об этом идут уже давно. Также беспокоит граждан и размер районного коэффициента. Не станут ли его уменьшать? Ответ на эти вопросы дать довольно сложно.

Можно лишь отметить, что с весны прошлого года в силу вступил закон о создании в Дальневосточном регионе Предприятия ТОР освобождены от уплаты Для этого нужно соблюсти ряд условий:

- заменить РК на выплату денежной компенсации, причем такая замена должна быть отражена в коллективном договоре;

- получить добровольное согласие сотрудника;

- выплачивать итоговую официальную заработную плату, превышающую прожиточный минимум.

Стоит также отметить, что все эти предложения актуальны лишь для индивидуального бизнеса и не распространяются на муниципальные и государственные организации. Что будет дальше? Увидим.

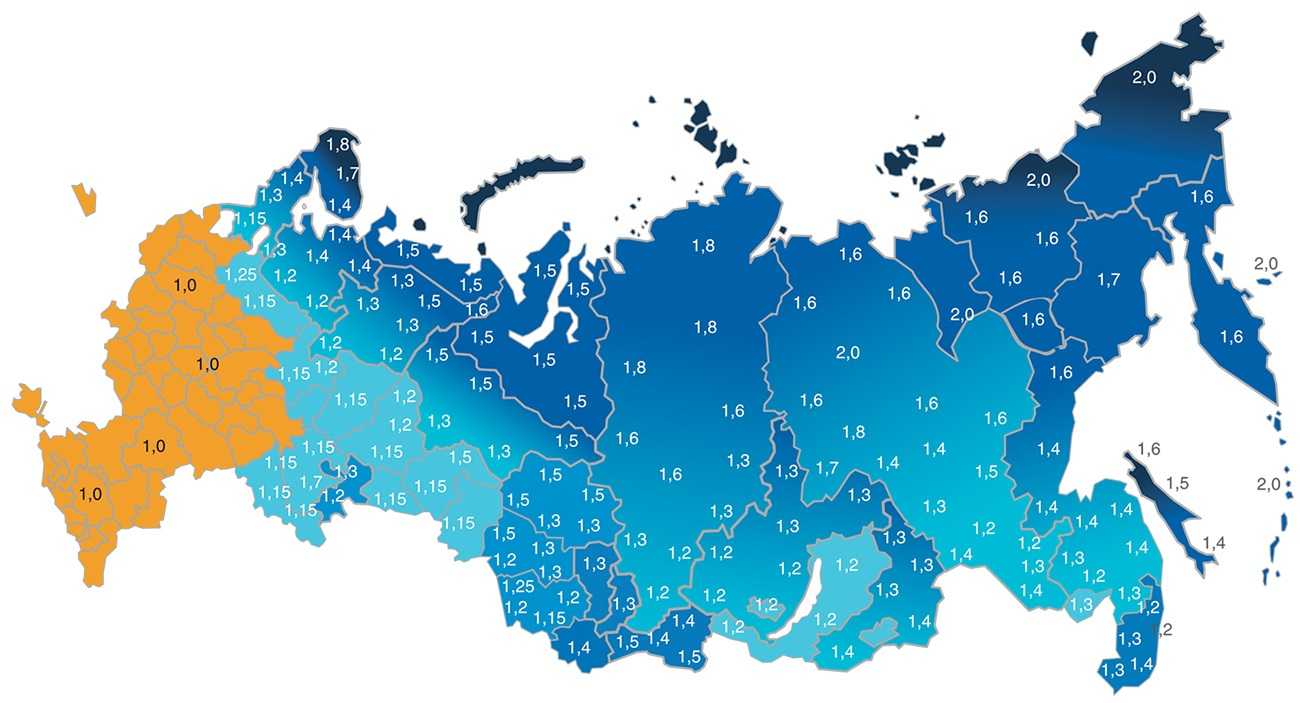

Районный коэффициент (РК) — это…

РК – это установленная государством система повышающих надбавок для расчета оплаты труда персонала в регионах с особыми климатическими и экономическими условиями.

При разработке системы РК в СССР принимали в расчет:

- среднюю температуру в регионе (там, где холоднее, человеку понадобиться больше средств на еду и одежду);

- продолжительность реальной зимы (высокие расходы на отопление и т.д.);

- значительную долю товаров, завозимых из-вне (а значит – цены на них будут выше);

- потребность экономики в кадрах, не покрываемую местным населением и другие данные.

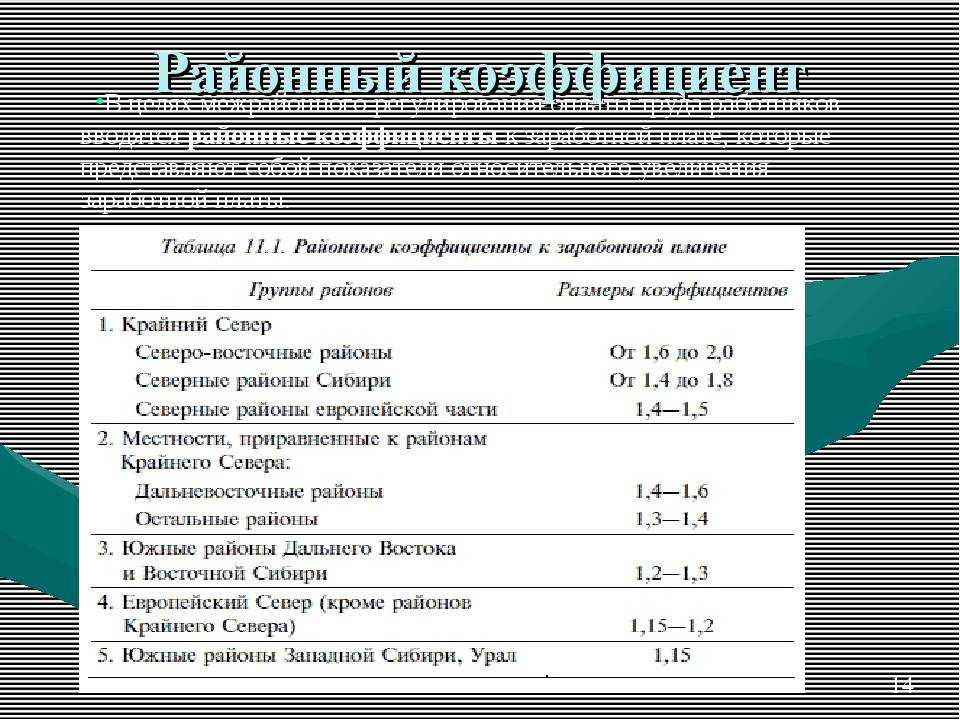

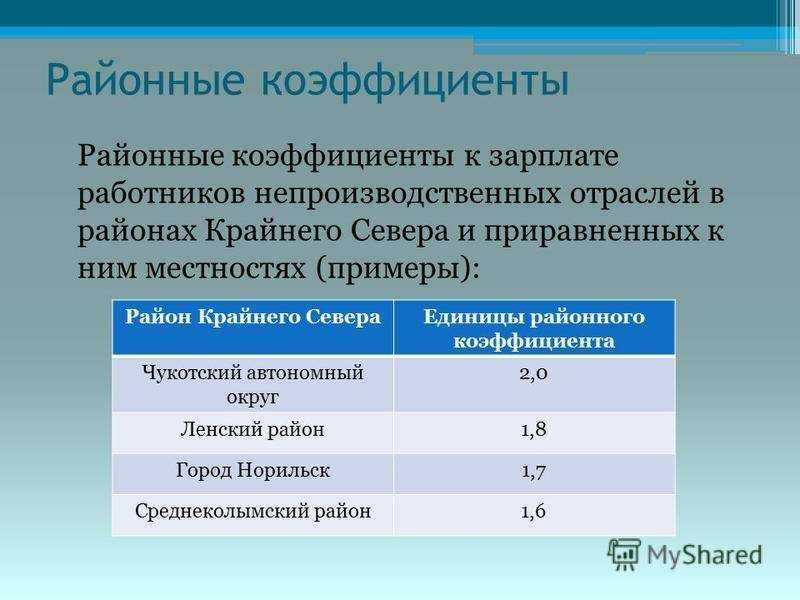

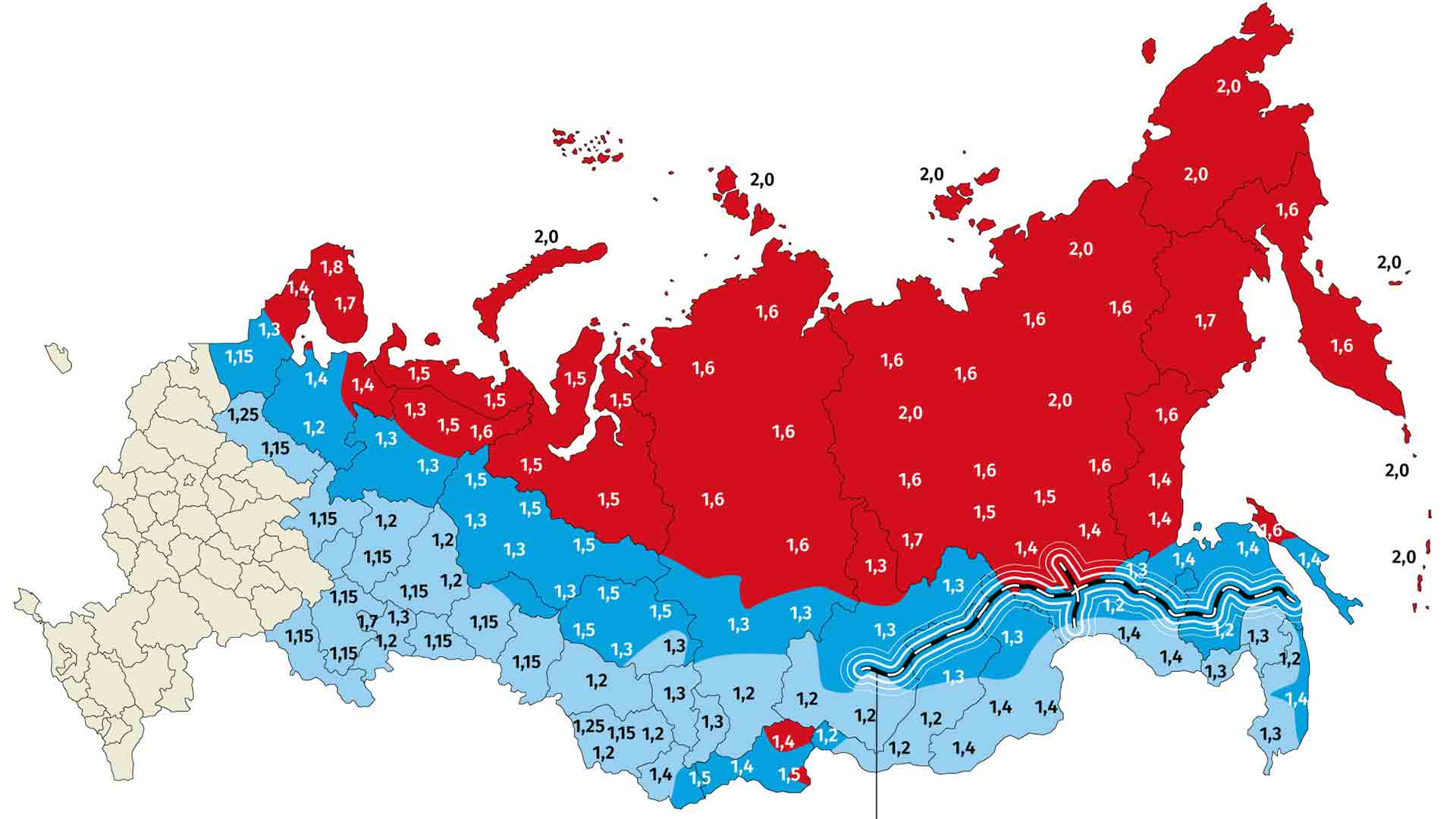

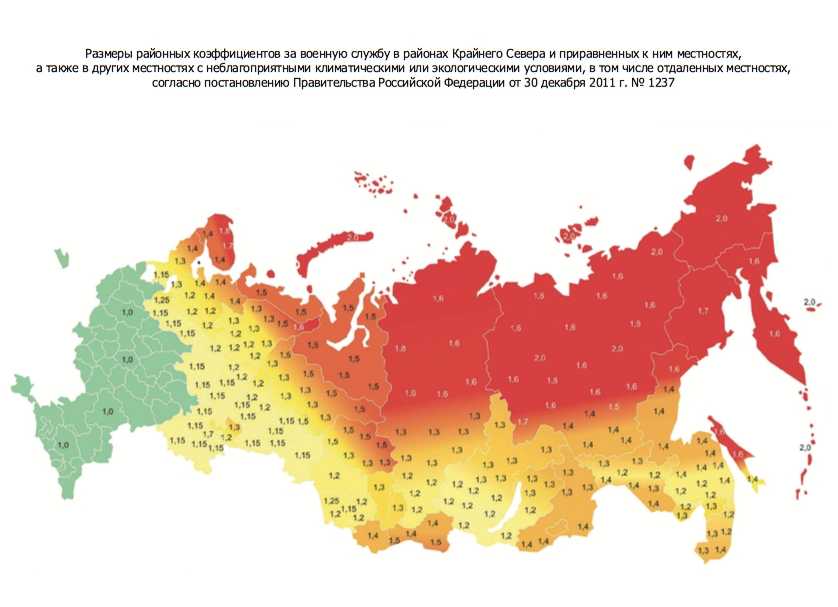

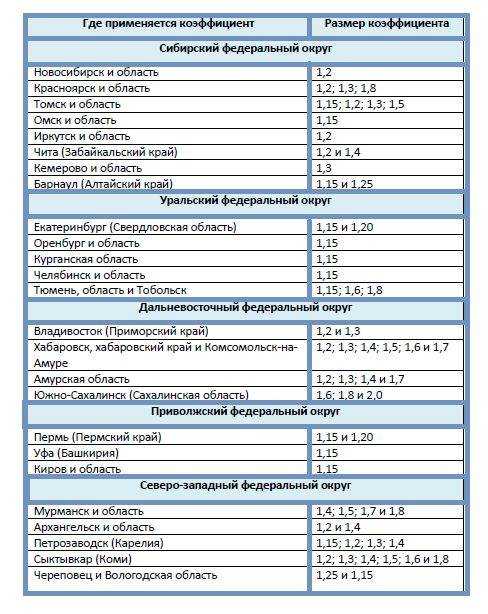

В результате была установлена «сетка»: чем «севернее» и «восточнее» от центра расположено место работы, тем выше региональный коэффициент, начисляемый на весь заработок сотрудника. Свои коэффициенты есть у районов Крайнего Севера, Урала, Заполярья, Сибири, Забайкалья, Дальнего Востока и других регионов.

Судебная практика

Большинство случаев судебных взысканий РК связаны с невыплатой или задержками зарплаты в целом.

Но значительная доля исков связана и с установлением либо оспариванием права гражданина получать РК в той или иной местности.

Характерно, что позиция Верховного суда в этом вопросе несколько раз менялась, нет четкости видения в правильности применения ряда норм.

Работнику за все время его работы в местности, отнесенной к районам Крайнего севера, не выплачивались процентная надбавка и районный коэффициент к заработной плате. В связи с этим он обратился в суд с требованием взыскать с работодателя соответствующие суммы.

Интересно, что всего несколько лет назад Верховный Суд РФ не видел в этом нарушения. Однако из положений трудового законодательства, на наш взгляд, такой вывод не следует. Но судебная практика движется вперед, учитывая, в первую очередь, интересы работников.

Проблемным остается вопрос и взаимосвязи РК и МРОТ.

Позиция Генеральной прокуратуры по РК и «северным», изложенная в феврале 2018 сводится к тому, что нормы права в РФ не предполагают включения в состав МРОТ в субъекте Российской Федерации районных коэффициентов и повышающих доплат, начисляемых в местностях с особыми климатическими условиями, в том числе в районах Крайнего Севера и приравненных к ним местностях.

Такая позиция исходит из логики, что МРОТ устанавливается по другим нормам каждым регионом самостоятельно. Поэтому при его расчете местные власти уже должны были учесть условия местности (уровень цен, оплату ЖКХ, среднюю ЗП и т.д.).

Возмещение затрат

Иногда контрагенты договариваются не только об оплате вознаграждения, но и о возмещении расходов, которые возникают у исполнителя в ходе исполнения обязательств по договору. В связи с этим заказчик может компенсировать затраты на сырье, материалы, инструменты и проезд, но все это должно быть предусмотрено в соглашении.

Такие выплаты не облагаются страховыми взносами, а с налогообложением чёткой определённости нет. По мнению ФНС, налог с этих денег удерживать не надо, а вот у Минфина противоположная точка зрения. Но в любом случае подрядчик обязан подтвердить расходы соответствующими документами. Это нужно, чтобы во время проверки инспекторы не начислили исполнителю пени на эту сумму.

Есть ли районные коэффициенты в других странах?

Такой целостной системы региональных надбавок, какая была разработана в СССР, в других государствах нет.

Но в ряде стран с северными территориями есть нечто подобное.

Например, в Канаде для расчета оплаты труда в жестких климатических зонах за основу взято соотношение цен в регионах по отношению к Квебеку. Так Британская Колумбия имеет РК 1,16, Юкон 1,14, Северо-Западные территории 1,37. Но эти северные надбавки по регионам предусмотрены только для государственных служащих (пожарные, полицейские и т.п.). Для остальных категорий оплата труда на Севере – вопрос их личной договоренности с работодателем.

Нормативное регулирование в России

Проблемы и трудовые споры, связанные с начислением РК в современной России связаны с тем, что действуют нормы, разработанные в СССР. А они уже не всегда совпадают с правовыми и экономическими реалиями.

Статья 316 ТК подтверждает, что на все суммы, выплачиваемые трудящимся в особых регионах, должен начисляться РК. Но его размеры и детали в ней не указаны.

Для муниципальных и государственных учреждений размер РК может устанавливать местная власть.

Для ряда должностей свои надбавки самостоятельно установила столица.

В остальных случаях нормативной основой для начисления РК по-прежнему является законодательство Советского Союза, в частности документы Госкомтруда СССР, постановления Секретариата ВЦСПС от 11.11.1964 N 15/30 и другие акты.

Так как РФ – правопреемница бывшего советского государства, то нормы СССР и РСФСР, не отмененные специальным образом, продолжают действовать.

Источник споров, в основном, связан с тем, что в актах Советского Союза речь шла только о госпредприятиях и колхозах. Поэтому коммерческие структуры оспаривали законность применения требований платить РК по отношению к себе.

Но Постановления Правительства РФ от 17.04.2006 N 216, Обзор Верховного Суда РФ от 26.02.2014 расставили все точки над «i» в данном вопросе, оставив обязательства по выплате РК непреложными для всех организаций в стране.

Поэтому так называемые «полярки», «уральские», «северные» и т.п. по-прежнему в силе и выплачиваются в тех же размерах, что и в СССР.

Неоднократно заявлялось о необходимости разработать современные законодательные акты, регулирующие выплату РК. Пока это не произошло, но все же нормотворчество не стоит на месте. Для ряда регионов законодательные акты были разработаны уже после распада СССР, так для Республики Алтай РК рассчитывается в соответствии с Постановлением 512 Правительства РФ 1993 года. Также был ряд местных решений, включавших (или исключавших) конкретный населенный пункт в число имеющих право на РК, с учетом, например, ограниченных возможностей доставки товаров и транспортной доступности.

Районные коэффициенты на карте России

Уральский коэффициент (как и на что начисляется)

Рассчитаем итоговую заработную плату работника, учитывая уральский коэффициент: 38 000 х 1,15 = 43 700 рублей. Уральский коэффициент и пособие по нетрудоспособности Уральский коэффициент нужно начислять и на больничное пособие, но есть некоторые исключения.

Уральский коэффициент начисляется только в том случае, когда расчет больничного не ведется от среднего заработка работника. То есть только в тех случаях, когда больничные выдается в фиксированных суммах.

К таким выплатам относят единовременное пособие по рождению ребенка, либо пособие по беременности и родам тем женщинам, которые были уволены при ликвидации компании – работодателя. Для тех больничных, расчет которых производится исходя из заработной платы работника в увеличении на районный коэффициент не нуждаются, так как доход, который берется в основу для расчета уже увеличен на этот коэффициент.

Расчет вознаграждения, налогов и взносов по договору ГПХ (договору подряда).

Человек, который совсем недавно открыл свою фирму и решил для выполнения работ пригласить стороннего исполнителя (физическое лицо, подрядчик), задается вопросом: какую реальную сумму мне придется потратить, чтобы рассчитаться с исполнителем и соблюсти нормы законодательства?

На момент возникновения этого вопроса руководитель знает только сумму, которую должен передать «на руки» исполнителю. В то же время он понимает, что фактически с его расчетного счета исчезнет другая сумма, и хочет заранее представлять ее величину.

Мы не говорим сейчас о промышленных гигантах и давно работающих на рынке фирмах, бухгалтерский учет которых отлажен, количество сотрудников велико, а вопросами своевременных выплат занимается квалифицированный бухгалтер.

Мы скорее рассмотрим гипотетическую ситуацию, когда амбициозный будущий руководитель продумывает бизнес-план и хочет получить представление о том, как он будет рассчитываться с будущими исполнителями его заказов.Итак, мы сообщаем нашему руководителю, что он должен принять во внимание следующие выплаты:

- Вознаграждение, указанное в договоре ГПХ (подряда),

- НДФЛ (вознаграждение указывается с учетом НДФЛ),

- Страховые взносы (ПФР и ФФОМС)

Чтобы не быть голословными, вспомним о нормах законодательства, которые обязывают нас учитывать вышеперечисленные выплаты.

Положения законодательства приведены не полностью, а лишь фрагментами, которые необходимы для понимания конкретного примера.

Нормативные документы:

| Ссылка на НД | Положение | Пояснения |

| п.1 ст.702 ГК РФ | По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его | Подтверждается обязанность выплаты вознаграждения подрядчику |

| пп.6 п.1 ст.208 НК РФ | К доходам от источников в Российской Федерации в целях обложениях НДФЛ относятся: вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации | Доход, полученный подрядчиком, в обязательном порядке облагается НДФЛ |

| п.9 ст.226 НК РФ | Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц | В отношении подрядчика (физического лица) мы признаемся налоговым агентом и обязаны при выплате вознаграждения удержать НДФЛ из его вознаграждения и перечислить его в бюджет |

| пп.4 п.1 ст.218 НК РФ | Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок | При предоставлении подрядчиком необходимых документов и заявления вы вправе применить налоговый вычет на ребенка (профессиональный нал. вычет) при расчете НДФЛ. Размеры вычетов и нюансы перечислены в ст.218 НК РФ. В нашем примере мы не будем применять вычеты по НДФЛ |

| пп. «а» и «б» п.1 ст.5 212-ФЗ; п.1 ст.7 212-ФЗ | Объектом обложения страховыми взносами для плательщиков страховых взносов (организаций, ИП) признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (и др.) | Данные пункты устанавливают, что организация является плательщиком страховых взносов (в Пенсионный фонд и ФФОМС). Объектом обложения страховыми взносами будет являться вознаграждение, уплаченное подрядчику |

| пп.2 п.3 ст9 212-ФЗ | В базу для начисления страховых, подлежащих уплате в Фонд социального страхования Российской Федерации также не включаются следующие выплаты: любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства | Вознаграждение, уплаченное подрядчику, не облагается страховыми взносами на случай временной нетрудоспособности и в связи с материнством. Взносы на страхование от несчастных случаев и профзаболеваний уплачиваются только в том случае, если это условие оговорено в договоре подряда |

Перечисление вознаграждения по договору ГПХ

Перечисление вознаграждение по договору ГПХ производится в соответствии с условиями договора. В нашем примере расчет с работником осуществляется после подписания акта об оказании услуг.

Шаг 1. По кнопке Выплатить в шапке документа Начисление зарплаты сформируйте комплект документов.

в нашем примере:

- Ведомость в банк;

- Платежное поручение.

В документе Ведомость в банк установите переключатель:

Вид выплаты — Договор подряда.

Шаг 2. Перечисление оплаты отразите документом Списание с расчетного счета вид операции Перечисление сотруднику по договору подряда, создав его на основании Ведомости в банк или из Платежного поручения (в разделе Банк и касса — Банковские выписки — кнопка Списание).

Обратите внимание на заполнение полей:

- Вид операции — Перечисление сотруднику по договору подряда;

- Сумма — вознаграждение по акту оказания услуг за минусом НДФЛ;

-

Статья расходов — Оплата поставщикам (подрядчикам), предопределенная статья из справочника Статьи движения денежных средств

Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

:

Проводки по документу

Документ формирует проводку:

Дт 76.10 Кт 51 — оплата по договору ГПХ.

Нет, применять ККТ в данном случае не требуется. Пробивать чек должна сторона, оказывающая услуги, в данном случае — физлицо. Но физлица, не являющиеся ИП, не обязаны применять ККТ (Письмо Минфина от 25.07.2018 N 03-01-15/52265). Подробнее Контролеры внесли ясность: ККТ при выплатах по договорам ГПХ, для подотчетников и др.

Уральский Коэффициент В Оренбургской Области 2023: актуальная информация, пошаговые советы

Районный коэффициент к заработной плате работника применяется по месту его фактической постоянной работы рабочего места независимо от места нахождения и формы собственности организации, в штате которой состоит работник. Базовая составляющая заработка оклад, тарифная ставка и т.

- Действительный МРОТ и все выплаты, какие привязаны к этому показателю;

- Базовая составляющая заработка — оклад, тарифная ставка и т.д.

- Все доплаты, какие получает сотрудник за выполнение обязанностей — премии, доплаты за квалификацию, за выслугу лет, компенсации, выплата за коммерческую или военную тайну и т. д.

- Доплата работнику за труд во вредных условиях, согласно проведенному СОУТ;

- Выплаты по больничному листу при временной нетрудоспособности;

- Оплата труда, которая начисляется сезонным работникам, совместителям, сотрудником на гибком графике либо режиме неполного дня;

- Пенсионные выплаты;

- Иные перечисления, которые получает сотрудник на основании трудового либо коллективного соглашения.

Для тех больничных, расчет которых производится исходя из заработной платы работника в увеличении на районный коэффициент не нуждаются, так как доход, который берется в основу для расчета уже увеличен на этот коэффициент. И являются представителями наиболее частой категории с значением минимальным, то есть равным 1,15.

Как рассчитать районный коэффициент к заработной плате

Для работников, перешагнувших 30-летний рубеж, определена последовательность получения льготы, по группам:

- 1-я: 10 % по истечении 6 мес. Следующие полугодовые периоды работы по 10% до 100%-го рубежа.

- 2-я: 10 % по истечении 6 мес. и каждые последующие полгода работы до уровня 60%, затем – 10 % за год до получения 80%.

- 3-я: 10 % после первого года, 10 % за каждый следующий год до 50%.

- 4-я: 10 % после первого года, 10 % за каждые следующие 2 года до уровня 30%.

Пример: ЗАО «СтройПромСервис» находится в г. Хабаровск. Бурматов, 37 лет, трудоустроен на должность ведущего инженера с 15 октября 2010 г.

Должностной оклад – 32 тыс. руб. Хабаровск – часть Южных районов Дальнего Востока (4 гр., max уровень дальневосточной надбавки – 30%). С 15 октября 2011 г. он начинает получать северную надбавку в размере: 32.000 *10% = 3.200 р. С 15 октября 2013 г.

Prednalog.ru

Минимальный размер зарплаты был установлен еще 1.01.2009 и остается пока прежним, т.е. 4330 руб. в месяц. Всем работникам надлежит получать не менее указанной суммы, с учетом доплат и надбавок. Однако с общей суммы должен быть удержан подоходный налог, составляющий 13%. Многие путают понятия «оклад» и «заработная плата». Сумма, составляющая 4330 руб., является не окладом, а заработной платой, состоящей из многих (в том числе перечисленных) элементов.

В некоторых организациях все же существуют оклады менее 4330 руб. Однако на такие оклады должны начисляться надбавки и уральский коэффициент таким образом, чтобы в результате человек получил указанный минимум в 4330 руб.

(или более). Что касается обеспечения стипендиального, то здесь действует Положение № 487 от 27.06.2001: с учетом уральского коэффициента стипендия академическая составляет 1380 рублей.

Как рассчитывается районный коэффициент военнослужащим

Если суммы не сходятся, следует попросить бухгалтера компании пройтись с вами по всем шагам расчета, чтобы понять, на каком этапе произошло расхождение в цифрах. Таким образом, размер оклада и получаемая на руки сумма могут не совпадать. Они и не должны совпадать. Работодатель перед выплатой зарплаты в обязательном порядке удерживает из нее 13% подоходного налога. А если суммы все-таки равные, то это означает, что работнику делают доплаты — например, выплачивают премию. Чтобы самостоятельно рассчитать зарплату, нужно знать обо всех удержаниях и надбавках в каждом конкретном случае. Иначе результаты получатся приблизительные.

Какие выплаты индексируются районным коэффициентом, а какие нет

| Повышаются на РК | Не повышаются |

| Оклад | Отпуск (ведь он оплачивается по среднему, а значит — РК уже учтен) |

| Доплаты, связанные с трудом (ночные, сверхурочные, расширение обязанностей, совмещение и т.д.) | Все промежутки фактического отсутствия на работе с сохранением средней оплаты (допустим, исполнение гражданского долга, переподготовка или донорство) |

| Надбавки за квалификацию | Больничные |

| Премии, бонусы и стимулирующие выплаты, которые «привязаны» к результатам труда | Премии, не связанные с результатом труда (например, к 8 марта) |

| Компенсации по трудовому договору, имеющие социальный характер (за детский сад, связь, спорт, страховки и т.д.) | |

| Другие выплаты, которые в положении об оплате труда не указанные как стимулирующие выплаты за работу |

Пример

Допустим, трудовая функция осуществляется постоянно в Свердловской области.

Уральский коэффициент – 1,15. Предварительно была рассчитана оплата, исходя из оклада 20 000 руб., бонусов за перевыполнение плана 10 000 руб. и доплаты за сверхурочные в размере 5 000 руб. Итого: 35 000 руб. оплаты за труд. При этом была материальная помощь 4 000 руб., но она является социальной выплатой и на РК не увеличивается.

Соответственно производим исчисления:

35 000 * 1,15 + 4 000 = 44 250 руб.

Законодательная база

| Законодательный акт | |

| Статья 316 ТК РФ | «Районный коэффициент к заработной плате» |

| Постановление Совмина СССР №591 от 21.05.1987 | «О введении районных коэффициентов к заработной плате рабочих и служащих, для которых они не установлены, на Урале и в производственных отраслях в северных и восточных районах Казахской СР» |

| Постановление Госкомтруда СССР, Секретариата ВЦСПС № 403/20-155 от 02.07.1987 | «О размерах и порядке применения районных коэффициентов к заработной плате рабочих и служащих, для которых они не установлены, на Урале и в производственных отраслях в северных и восточных районах Казахской ССР» |

| Статья 5.27 КоАП РФ | «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права» |

Законно ли перемещать работника из одного филиала организации в другой

Добрый день! В моём трудовом договоре прописан адрес по которому я осуществляю трудовую деятельность, а именно город, подразделение, улица, номер дома. Имеет ли право начальник перемещать меня в главный филиал этого же города без моего согласия? И если имеет, то могу ли я обратиться в кадры своей организации для внесения поправок в свой договор о конкретном месте работы с указанием кабинета?

Исходя из заданного вопроса не совсем ясно, чем является адрес осуществления трудовой деятельности работника, указанный в ТД – рабочим местом или местом работы. Это два разных понятия.Рабочее место – это место, где работник должен находиться или куда он должен явиться в связи с работой. Рабочее место прямо или косвенно контролируется работодателем (ст. 209 ТК РФ). А место работы — это находящаяся в определенной местности (населенном пункте) организация, куда работник принимается на работу.В самом общем виде в трудовом договоре место работы указывается так: ООО «Рога и копыта», гор. Южин, а рабочее место – гор. Южин, ул. Ленина, д. 12. (т.е. то место, где работник должен находиться и выполнять работу)Если работник перемещается у того же работодателя на другое рабочее место, в другое структурное подразделение, расположенное в той же местности, если это не влечет за собой изменения определенных сторонами условий трудового договора, то его согласия на перемещение не требуется (частью третьей ст. 72.1 ТК РФ ). В соответствии с п. 16 постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 «О применении судами РФ Трудового кодекса РФ» под структурными подразделениями следует понимать как филиалы, представительства, так и отделы, цеха, участки и т.д., а под другой местностью — местность за пределами административно-территориальных границ соответствующего населенного пункта.Скорее всего, адрес осуществления трудовой деятельности работника, указанный в Вашем трудовом договоре – это рабочее место, и Работодатель без Вашего согласия имеет право на перевод в другой филиал (обособленное подразделение). В ином случае, следует вносить изменения в трудовой договор, по обоюдному согласию сторон.

Какой Трудовой Договор Должен Быть Заключен При Принятии на Работу Кассира.

Ниже приведены сложные ситуации, которые часто встречаются работникам кадрового отдела при оформлении трудовых договоров.

- Если сотрудник нанимается в структурное подразделение предприятия, которое находится вдали от головного офиса, в контракте указывается именно этот филиал или представительство со своим адресом.

- Если сотрудник нанимается для работы сразу в несколько филиалов организации, в трудовом договоре перечисляются они все с указанием, в какие дни в каком структурном подразделения должен находиться сотрудник. Если же будет указан адрес только одного филиала, у сотрудника будет право отказаться от выхода на работу в другие.

- Если в трудовом контракте место работы совсем не указано, это не влечёт никаких негативных последствий для сотрудника: его не уволят, и договор не будет признан недействительным. Однако, если такой недочёт обнаружен, его лучше исправить, написав дополнительное соглашение.

- Если обязанности сотрудника связаны с постоянными разъездами (он курьер или водитель), его местоположение в течение рабочего дня постоянно меняется, а в трудовом контракте в качестве места работы указывается головной офис или структурное подразделение (в зависимости от той локации, где сотрудник оформлялся на работу).

Место работы – это важный пункт в трудовом договоре. Неточное или неверное его указание может привести к неприятным последствиям и конфликтам, которые придётся рассматривать в суде. Чтобы этого избежать, нужно консультироваться с юристами в случае сомнений.

Что же должен содержать трудовой договор каждого сотрудника — место труда, реквизиты компании? Об этом расскажет видело ниже:

🟠 Введите свои вопросы в форму для бесплатной консультации

Подать иск

Составляем заявление

Обращение в суд

Права и обязанности

Составить текст жалобы

Трудовое право

Следует знать работникам

Подача документов

Судебное решение