Когда подотчет могут признать доходом сотрудника

Можно взять сумму в подотчет и больше никогда о ней не думать. Этот способ в некоторых компаниях является одним из способов получения наличных. Но что дальше?

В целях налога на прибыль расходами признаются обоснованные и документально подтвержденные затраты на деятельность, направленную на получение дохода (п. 1 ст. 252 НК РФ).

Обоснованными принято считать те расходы, которые понесли именно в интересах развития и функционирования компании. Эти же расходы одновременно должны подтверждаться правильно оформленными документами.

Правильный документ содержит обязательные реквизиты: название и дату документа, наименование компании (ИП), суть сделки, величину натурального или денежного измерения хозяйственной операции, должность лица, совершившего операцию и ответственного за ее оформление, подпись. Дефекты документов могут стать основанием доначисления налога на прибыль, а также взносов и НДФЛ по сотруднику, который предоставил такие дефектные документы.

Приведем несколько примеров. В деле, которое дошло до Верховного суда (определение от 09.03.2016 №302–КГ16–450), судьи признали правоту налоговой инспекции, которая признала полученный подотчет доходом сотрудника и доначислила НДФЛ. Причина — сотрудник приложил к авансовому отчету документы, где не были указаны должность и ФИО лица, который подписал документ. В товарных чеках наименование товаров указано как «хозяйственные расходы» или «канцелярские расходы». Отсутствовали даты составления документов, а также не заполнены графы «количество», «цена товара».

В деле от 23.05.2016 №Ф08–2743/2016 Арбитражный суд Северо–Кавказского округа указал, что отсутствие в документе тех или иных реквизитов автоматически ставит под сомнение факт совершения сделки, а значит — и документальное подтверждение расходов. Так как расходов в интересах компании не было, то в этом деле подотчетные суммы тоже признали доходом сотрудника.

Часто возникает вопрос с кассовыми чеками как с документами, подтверждающими расходы. Кассовый чек по общему правилу обязателен, но есть исключительные случаи, когда продавец товара или услуги не использует кассу правомерно.

Закон не обязывает покупателя устанавливать должен продавец использовать кассу и оформлять чеки или нет. Однако сотрудник должен знать: если ему не дают обычный чек, он имеет право потребовать товарный с обязательными реквизитами. Это номер и дата товарного чека, наименование и ИНН продавца, наименование и количество товара, сумма оплаты, должность, ФИО, подпись лица, оформившего товарный чек. Это позволит признать расходы в налоговом учете (письмо Минфина от 16.08.2017 №03–01–15/52653).

Инспекторам ничего не мешает узнать, должен ли продавец применять кассовую технику. Складывается парадоксальная ситуация. С одной стороны, сотрудник–покупатель не обязан знать должен ли продавец применять ККТ. С другой стороны, если при проверке выяснится, что продавец должен применять ККТ, но дает только товарный чек, то расходы снимут.

Минфин в письме от 22.01.2020 №03–03–06/1/3300 разъясняет, что, если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением законодательства РФ, расходы по такому авансовому отчету не учитываются для целей налога на прибыль организации, так как не имеют надлежащего документального подтверждения.

Предметом спора часто становятся транспортные документы. Для подтверждения транспортных расходов в командировке одного проездного билета недостаточно – еще нужны кассовые чеки. Исключение: оплата билетов в общественном транспорте.

В 2021 г. можно использовать электронные чеки в качестве подтверждения расходов. Например, если закупку оформляли через Интернет и продавец прислал электронный чек, его необходимо распечатать и представить вместе с авансовым отчетом. На это указывает Минфин в письме от 21.04.2017 №03–01–15/24307.

https://youtube.com/watch?v=33GdRyUjrPM%26pp%3DygWUAdCa0LDQutC40LUg0LTQvtC60YPQvNC10L3RgtGLINC80L7QttC90L4g0L_RgNC40L3Rj9GC0Ywg0LIg0L_QvtC00L7RgtGH0LXRgiDQv9GA0Lgg0LjQt9Cz0L7RgtC-0LLQu9C10L3QuNC4INC60L7Qv9C40Lgg0LrQu9GO0YfQtdC5INCyIDIwMjMg0LPQvtC00YM%253D

Правила перечисления подотчетных средств, вступившие в силу с 1 июня 2023 года

Начиная с 1 июня 2023 года при переводе сотруднику подотчетных сумм, в некоторых случаях придется проставлять код. В платежном поручении они будут означать назначение денег, а также возможность направления средств на погашение долгов.

|

Код дохода |

Возможность удержания средств |

Дополнительные условия |

|

1 |

Можно |

Есть ограничения по удержаниям |

|

2 |

Нельзя |

|

|

3 |

Частично разрешено |

Удерживаются только алименты |

Банковский сотрудник, осуществляющий списание денежных средств с карты должника обязан обращать внимание на код дохода. Если поле пустое, производить погашение долга за счет поступившей суммы запрещено

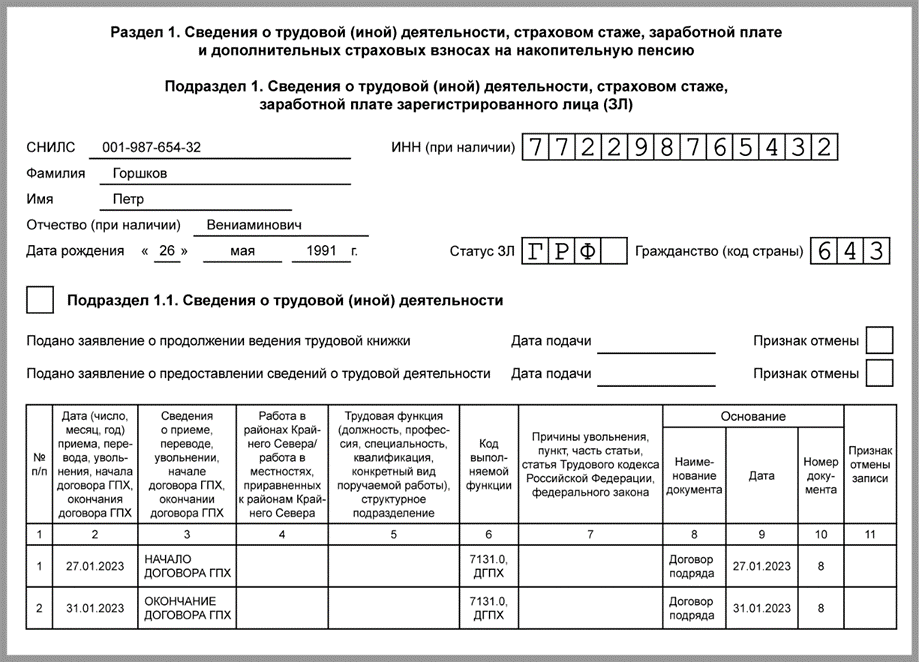

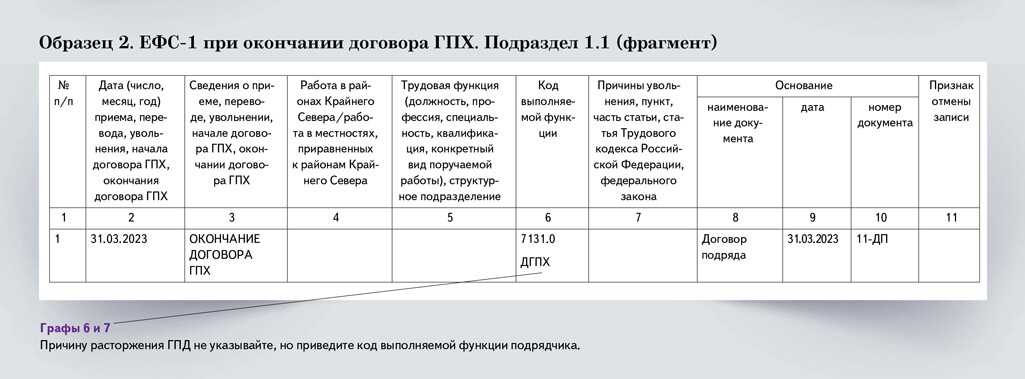

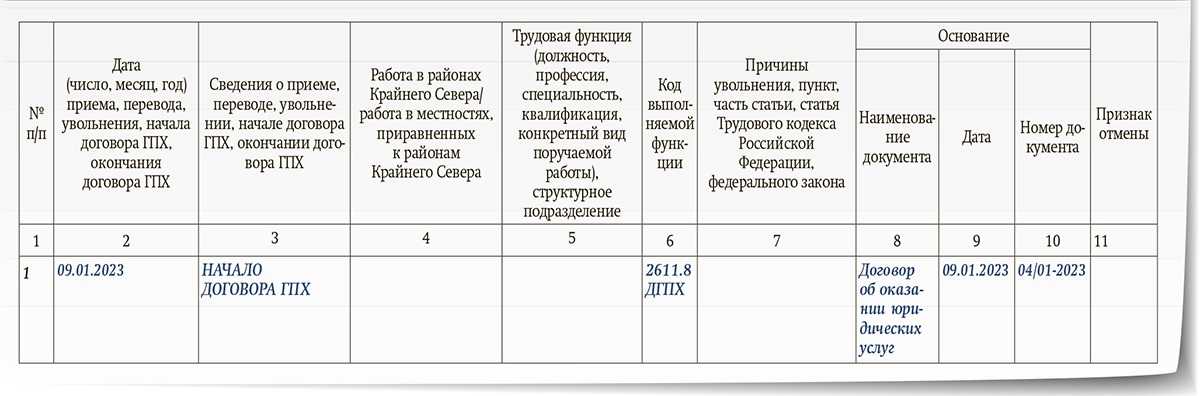

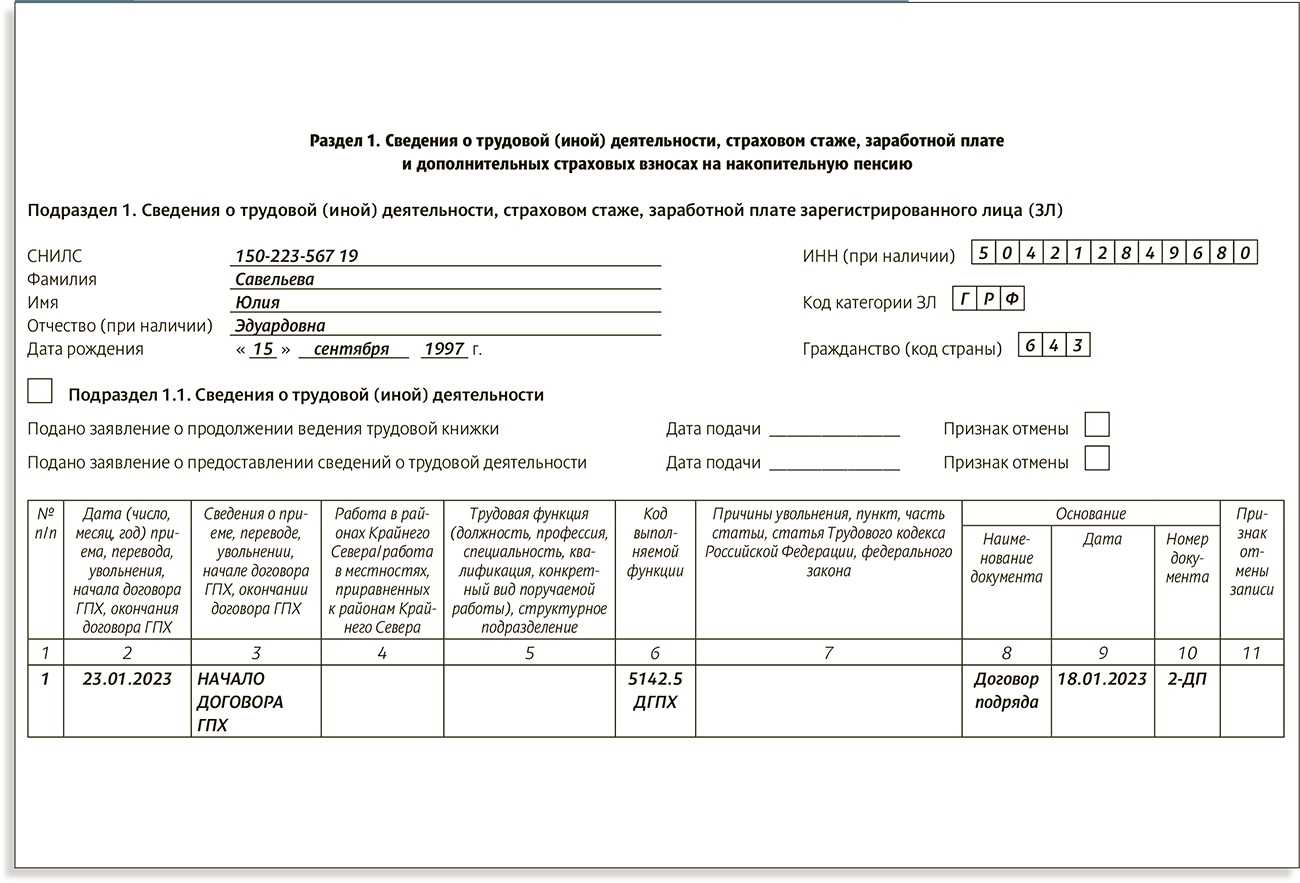

Как заполнить ЕФС-1 на ГПХ: образец

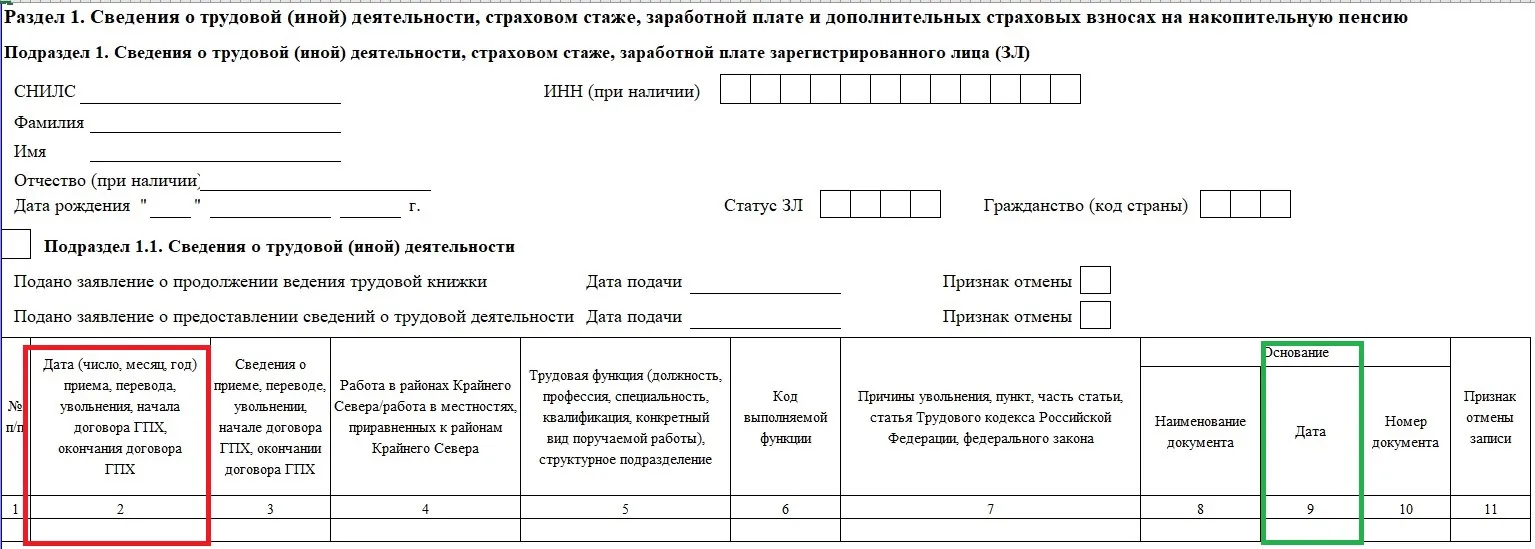

Все компании и ИП должны отправлять в СФР отчёт ЕФС-1 каждый раз, когда они заключают с работником договор гражданско-правового характера. Сдавать ЕФС-1 нужно и при окончании договора ГПХ. Для того чтобы отчитаться о заключении и расторжении договора, бухгалтеру нужно заполнить и отправить два отдельных документа: первый при начале работ с подрядчиком, второй — при их окончании. В каждом из этих случаев предпринимателю требуется оформить титульный лист ЕФС-1, подразделы 1 и 1.1 из раздела 1. Рассмотрим каждую часть отчёта подробнее и приведём образец заполнения ЕФС-1 при ГПХ.

Как заполнить титульный лист ЕФС-1

Титульный лист ЕФС-1 всегда заполняют одинаково, вне зависимости от того, по какой причине компания сдаёт отчёт. В этом разделе нужно указать сведения о страхователе — об организации или ИП, которые заключают договор ГПХ с подрядчиком. Бухгалтер должен вписать:

- регистрационный номер компании или предпринимателя. Этот номер присваивают в СФР, он указан в выписках из ЕГРЮЛ и ЕГРИП. Если СФР ещё не сообщил компании регистрационный номер, укажите тот номер, который ранее присвоили организации в ПФР;

- полное название организации или ф. и. о. ИП без сокращений;

- идентификационный номер налогоплательщика (ИНН). ИНН компании нужно вписывать с начала строки, в последних двух клетках поставить прочерки;

- код причины постановки на учёт (КПП). ИП не заполняют эту графу;

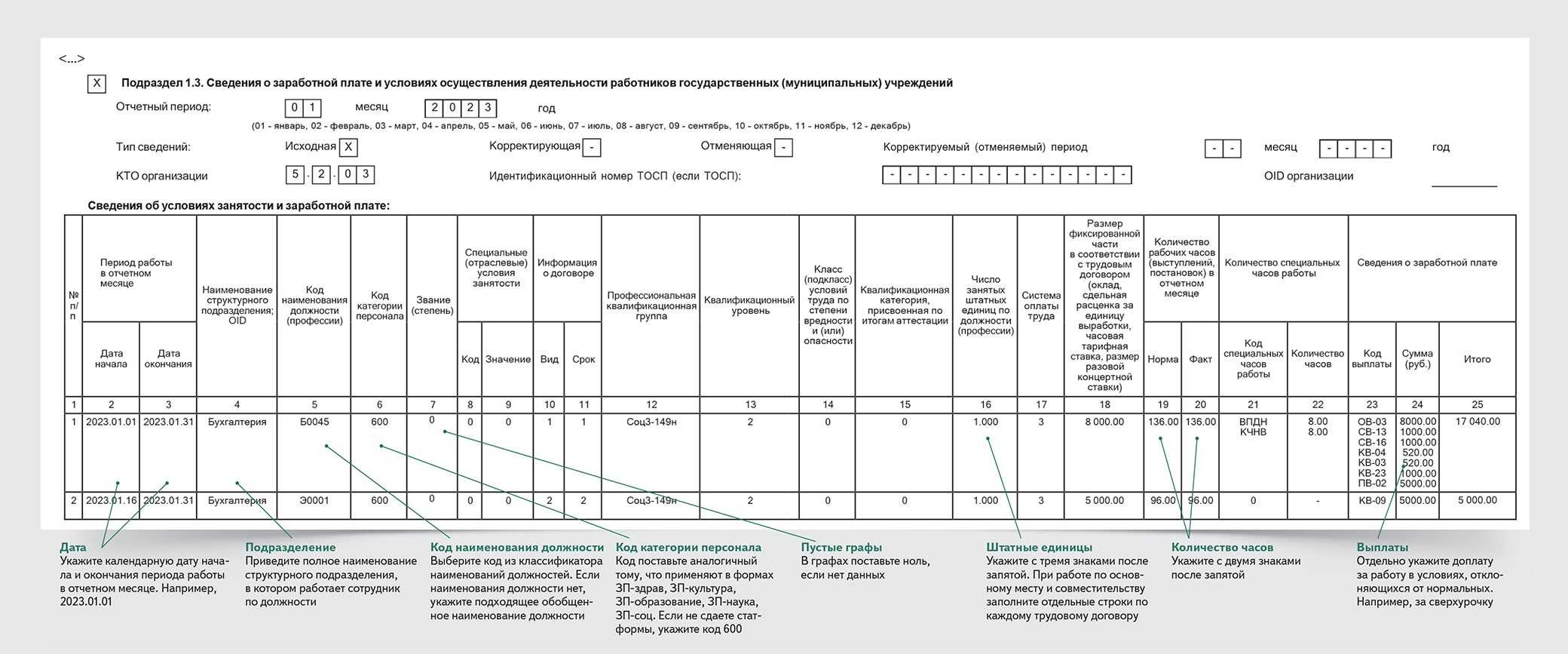

- коды статистики (ОКФС, ОКОГУ, ОКПО). Эти сведения вносят только государственные и муниципальные учреждения, когда сдают подраздел 1.3. Коды можно узнать на сайте регионального отделения Росстата;

- код деятельности организации или ИП по ОКВЭД;

- регистрационный номер ОГРН или ОГРНИП. При указании ОГРН в первые две клетки поля впишите «0»;

- номер телефона без пробелов и дополнительных символов. Все виды телефонных номеров нужно указывать полностью, включая код города;

- адрес электронной почты.

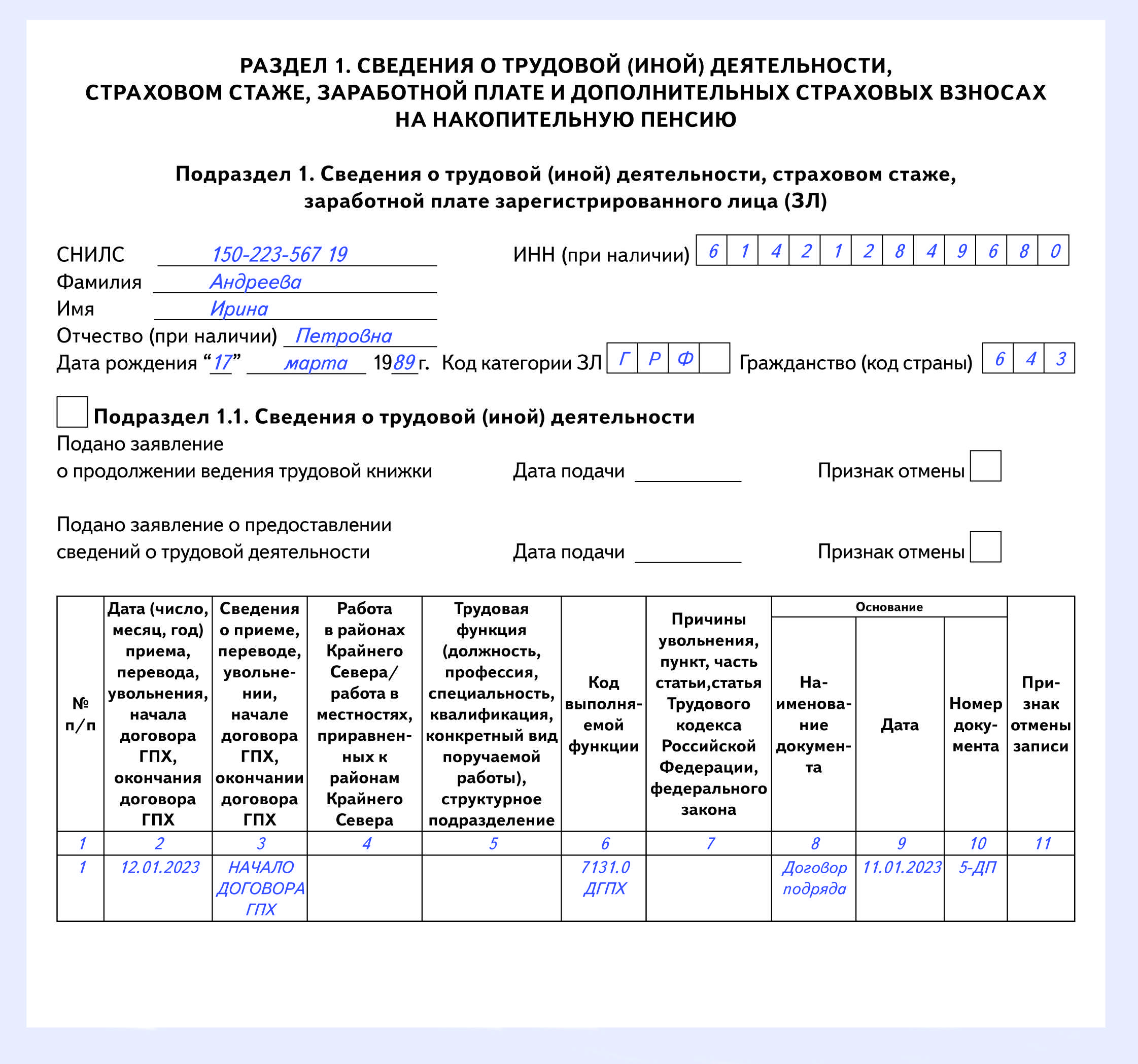

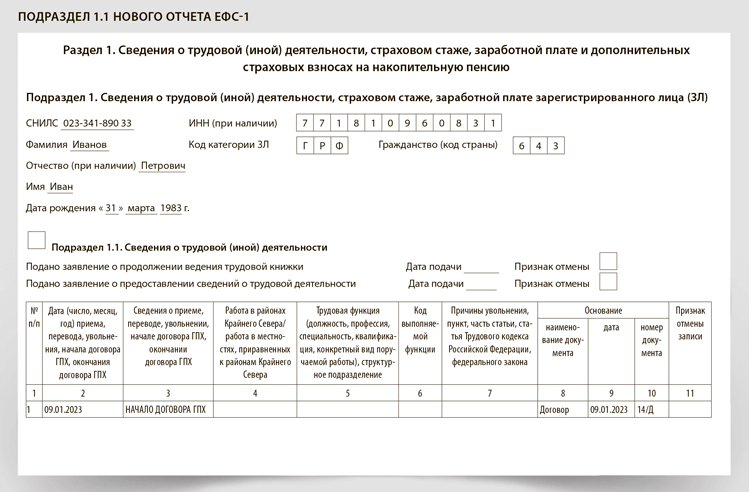

Подраздел 1: сведения о договорнике

В подразделе 1 раздела 1 нужно привести личные данные работника на ГПХ:

- СНИЛС;

- ИНН;

- фамилию, имя и отчество;

- дату рождения;

- статус застрахованного лица (работника) на момент сдачи отчёта: есть ли у подрядчика гражданство РФ или другой страны;

- код страны, гражданином которой признан работник на ГПХ. Например, для граждан России впишите «643».

Статус застрахованного лица нужно указать в виде кода:

| Гражданин РФ | ГРФ |

| Иностранный гражданин или лицо без гражданства, постоянно проживающее в РФ | ПЖИГ |

| Иностранный гражданин или лицо без гражданства, временно проживающее в РФ. Временно пребывающий в РФ иностранный гражданин-беженец | ВЖИГ |

| Иностранный гражданин или лицо без гражданства, временно пребывающее в РФ (за исключением ВКС) | ВПИГ |

| Иностранный гражданин или лицо без гражданства, временно пребывающее в РФ. Для сотрудников, признанных высококвалифицированными специалистами (ВКС) | ВКС |

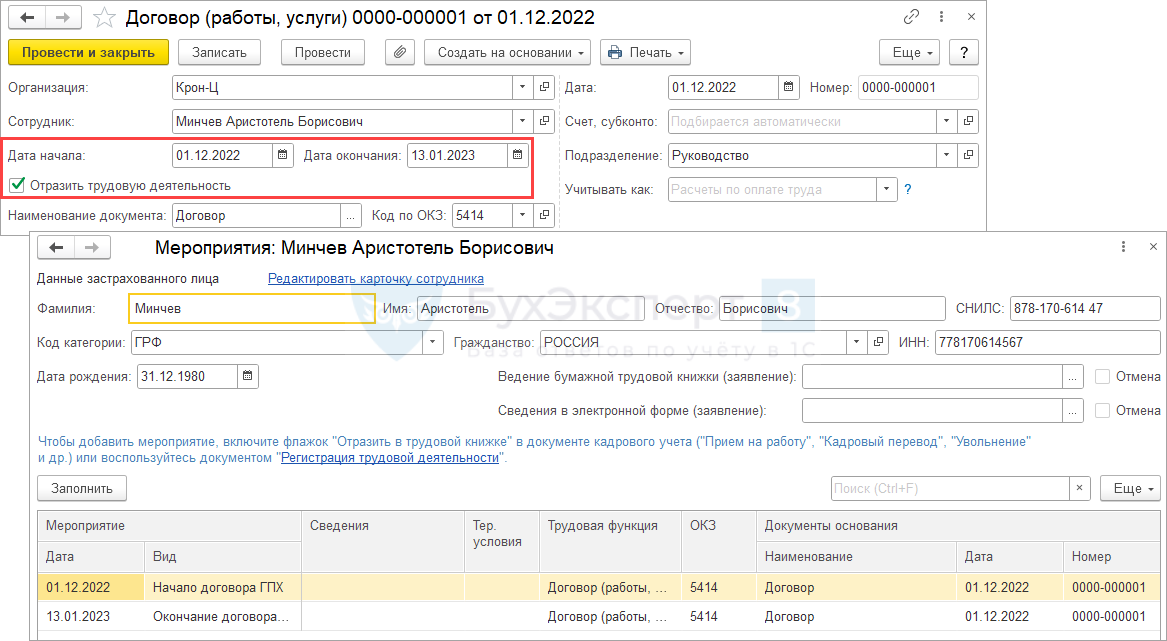

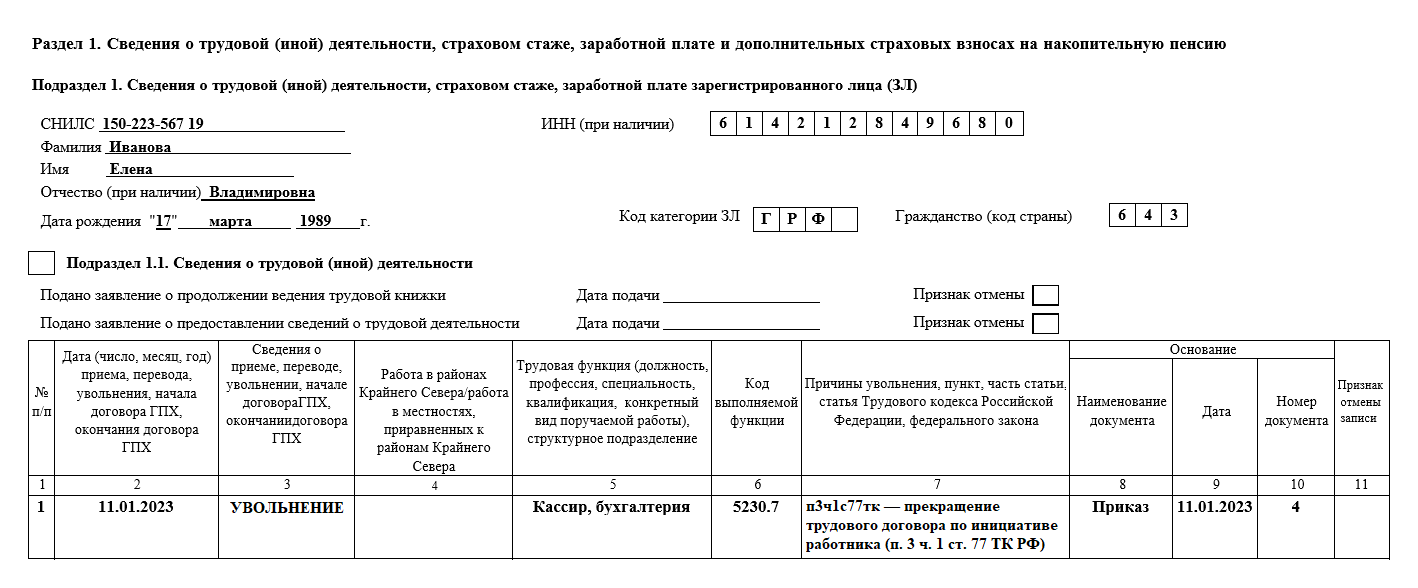

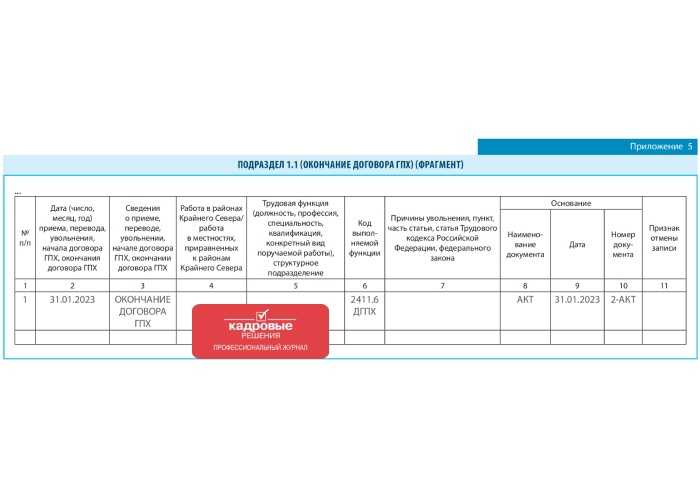

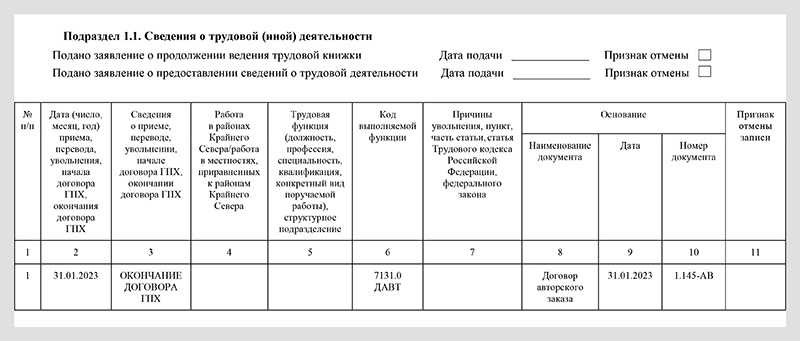

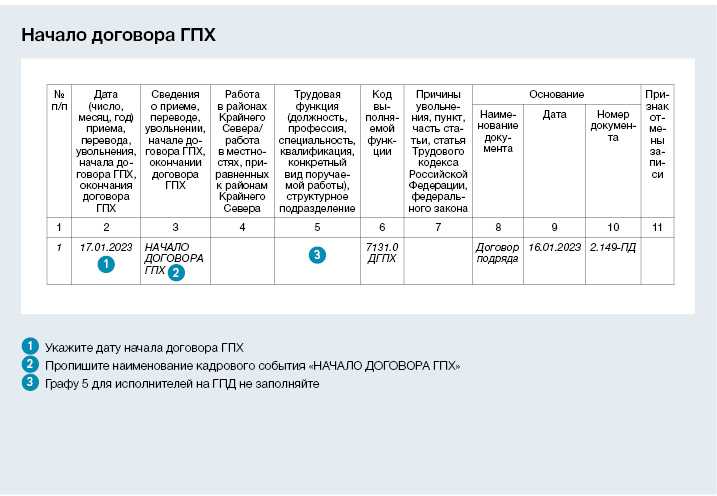

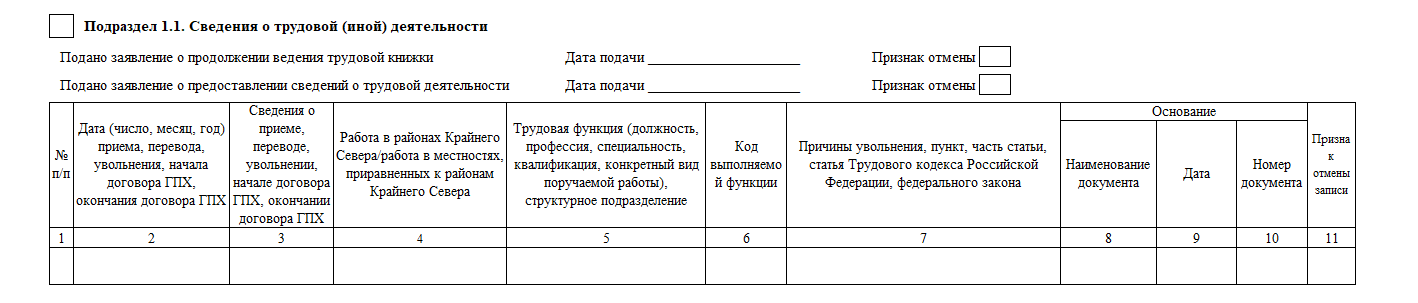

Подраздел 1.1: образец заполнения

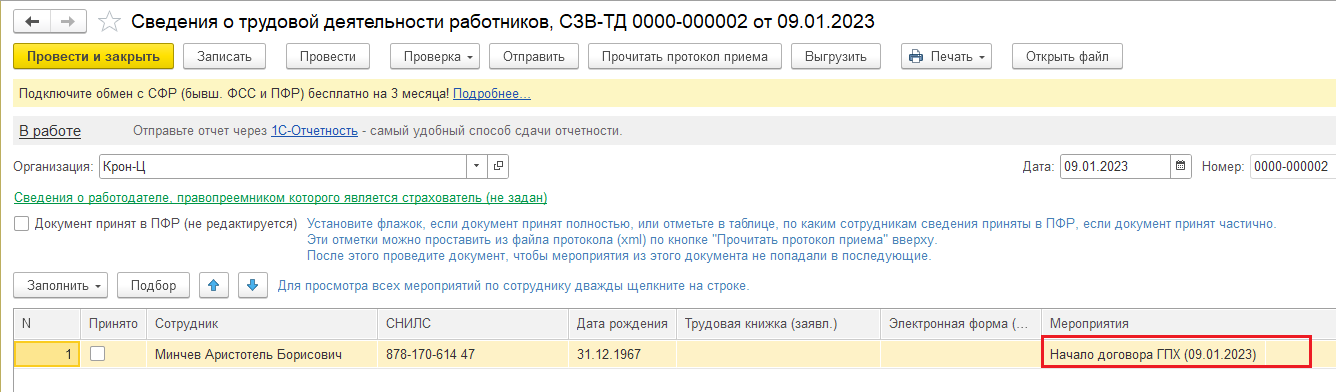

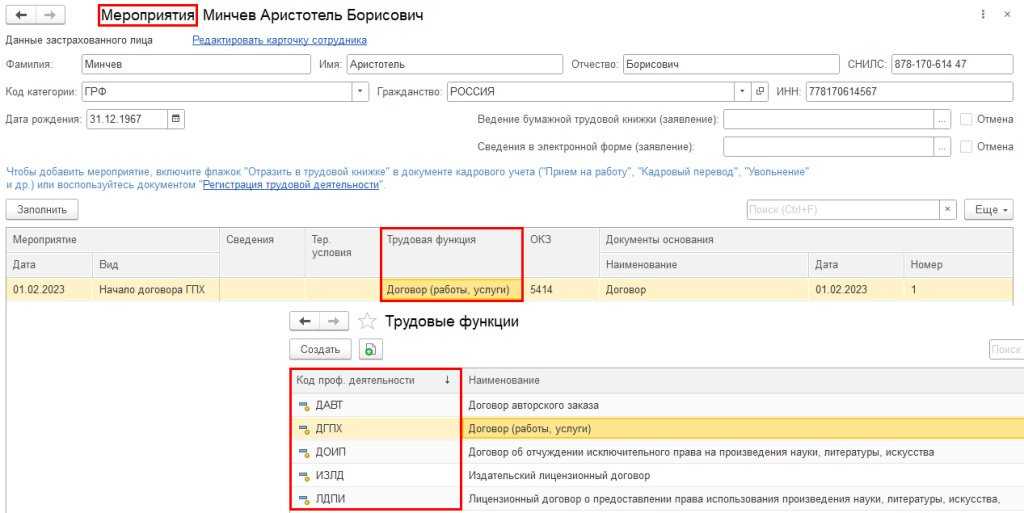

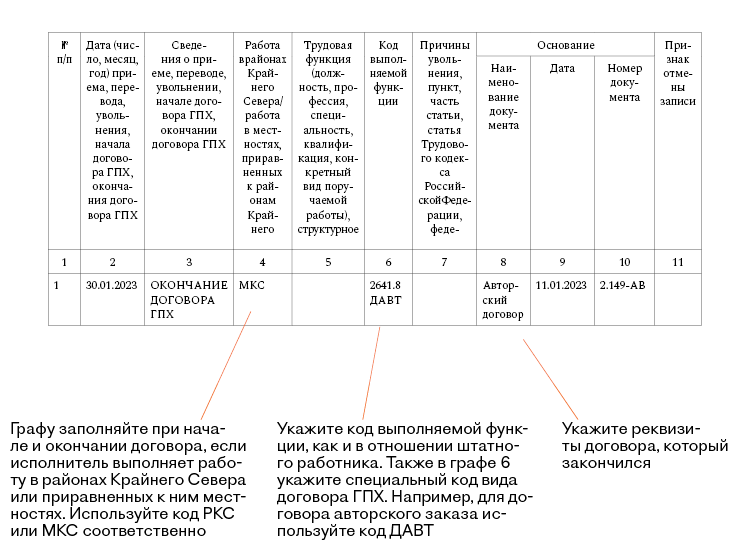

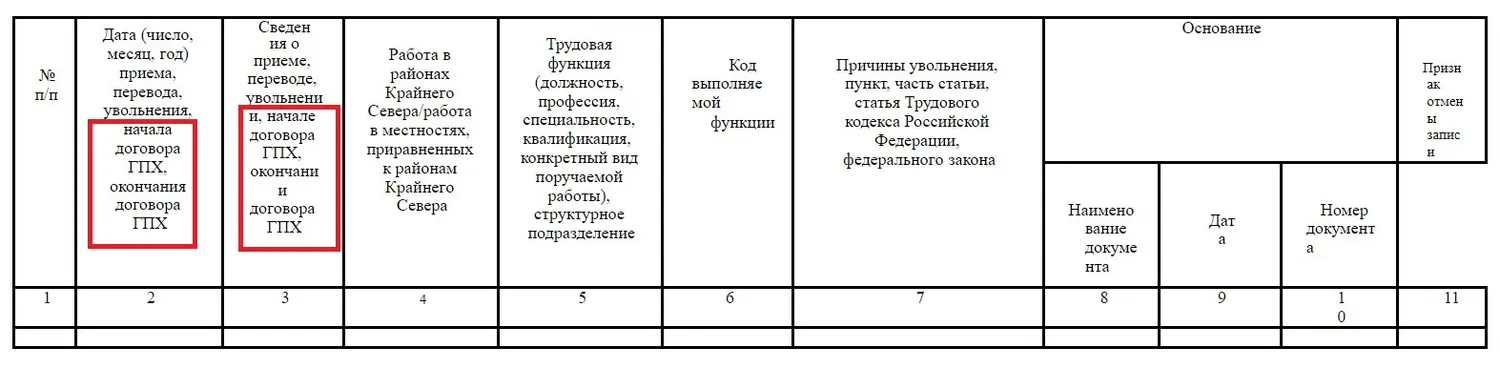

В этом подразделе нужно указать сведения о конкретном кадровом событии: заключении договора ГПХ или его расторжении. Бухгалтеру требуется заполнить таблицу:

- Порядковый номер события.

- Дата заключения или расторжения договора ГПХ.

- Сведения о кадровых изменениях. Заглавными буквами впишите фразу «НАЧАЛО ДОГОВОРА ГПХ» или «ОКОНЧАНИЕ ДОГОВОРА ГПХ».

- Сведения о работе в условиях Крайнего Севера. Если сотрудник будет работать в районах Крайнего Севера, впишите код «РКС». Если сотрудник окажется в местности, приравненной к регионам Крайнего Севера — «МКС». В других случаях не заполняйте это поле.

- Должность сотрудника. Для работников на ГПХ это поле не заполняется.

| Договор гражданско-правового характера о выполнении работ (оказании услуг) | ДГПХ |

| Договор авторского заказа | ДАВТ |

| Договор об отчуждении исключительного права на произведения науки, литературы, искусства | ДОИП |

| Издательский лицензионный договор | ИЗЛД |

| Лицензионный договор о предоставлении права использования произведения науки, литературы, искусства | ЛДПИ |

Причины увольнения. Для работников на ГПХ эта графа не заполняется.

Наименование документа, на основании которого началось или закончилось сотрудничество с подрядчиком. Если бухгалтер заполняет ЕФС-1 о заключении договора ГПХ, то это сам договор. Если компания отчитывается об окончании сотрудничества — сам договор ГПХ или акт выполненных работ.

Дата документа — договора ГПХ.

Номер договора ГПХ.

Признак отмены записи. Оставьте это поле пустым.

Образец заполнения ЕФС-1 при заключении договора ГПХ:

Образец заполнения ЕФС-1 при окончании договора ГПХ:

Нужно ли подавать Cведения о трудовой деятельности формы ЕФС-1 по действующим договорам ГПХ?

По договорам ГПХ, которые начали действовать до 2023 года и продолжают

действовать в 2024 году не нужно подавать Сведения о трудовой (иной) деятельности формы ЕФС-1.

При этом если к таким договорам подписано дополнительное соглашение о продлении

(в 2023 или 2024 году), это также не требует представления Сведений о трудовой

деятельности.

Обоснование следующее.

С 2023 году в СФР необходимо представлять сведения о заключении и расторжения договоров ГПХ в составе единой формы ЕФС-1.

В 2023 году — по форме, утв. постановлением ПФР от 31.10.2022 № 245п,

в 2024 году — по форме, утв. приказом СФР от 17.11.2023 № 2281,

далее – Сведения о трудовой деятельности, Порядок № 2281).

Случаи представления Сведений о трудовой деятельности определены в

пп. 5 п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ

(далее – Закон № 27-ФЗ).

Необходимо представлять данные о дате заключения, дате прекращения и иные реквизиты:

- договора гражданско-правового характера о выполнении работ (об оказании услуг);

- договора авторского заказа;

- договора об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательского лицензионного договора;

- лицензионного договора о предоставлении права использования произведения науки, литературы, искусства,

в т. ч. договора о передаче полномочий по управлению правами, заключенного с организацией по управлению правами на коллективной основе.

Сроки подачи сведений установлены в п. 6 ст. 11 Закона № 27-ФЗ:

не позднее рабочего дня, следующего за днем заключения соответствующего договора, а в случае прекращения договора – не позднее рабочего дня,

следующего за днем его прекращения.

Таким образом, буквальное толкование законодательных норм говорит о том, что только при заключении или расторжении указанных видов договоров

после 1 января 2023 года с лицами, которые признаются застрахованными, организации и ИП обязаны представлять Сведения о трудовой деятельности по новым правилам.

Ни Закон № 27-ФЗ, ни действующий в 2023 году порядок заполнения формы ЕФС-1,

ни Порядок № 2281 не содержат переходных положений в отношении действующих

на 01.01.2023 гражданско-правовых договоров, поэтому подавать сведения о начале их действия не нужно.

Законодательство не содержит положений, которые предписывают представлять какие-либо данные в отношении договоров, которые продолжают действовать

(были заключены ранее и не расторгнуты). Это также касается ситуаций, когда действие договоров ГПХ продляется путем заключения дополнительных соглашений.

Также законодательство не содержит требований о том, что в 2024 году необходимо расторгнуть или заново заключить гражданско-правовой договор для того,

чтобы сдать по нему какую-либо отчетность.

Аналогичное мнение высказано в письме Минтруда России от 04.04.2023 № 14-1/10/В-4784.

При этом если ранее заключенный договор ГПХ прекращает свое действие после 01.01.2024, то данные об этом необходимо подать в составе Сведений о трудовой деятельности.

О том, как это сделать, см. статью.

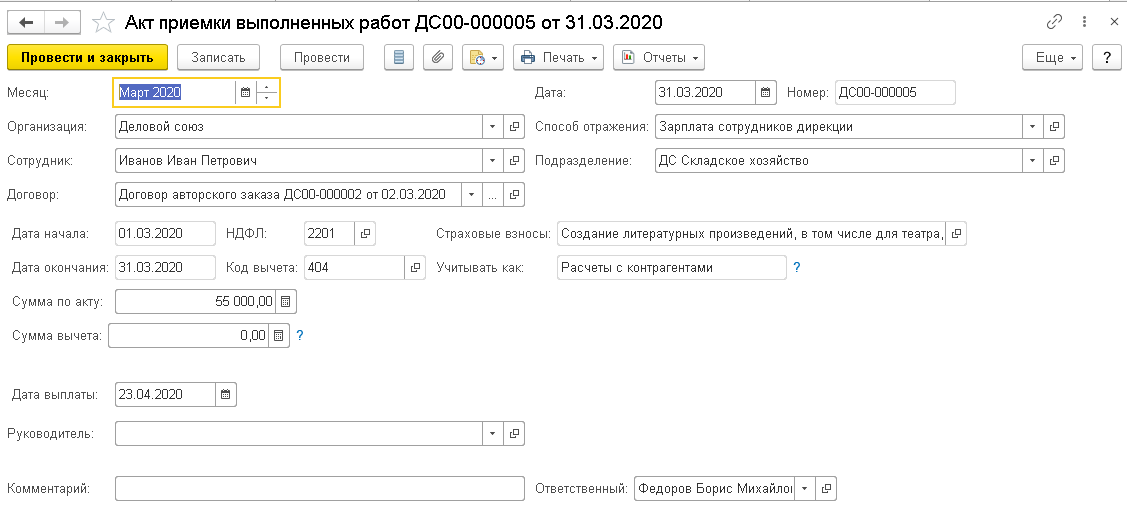

Как начислить взносы по ГПХ договору 1С:ЗУП ред. 3.1

Чтобы начислить взносы по ГПХ договорам в 2023 году в1С:ЗУП ред. 3.1, зайдите в меню Зарплата и в разделе Создать выберите Начисление зарплаты и взносов.

В открывшемся документе выберите работника на ГПД, укажите вид начисления по нему и введите сумму. С нее будут рассчитаны страховые взносы.

При начислении страховых взносов по договорам ГПХ должны формироваться стандартные проводки, как и по трудовым договорам.

Учет страховых взносов по договорам ГПХ

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Начисление страховых взносов | ||||||

| 31 мая | 20 (25, 26, 44, 91) | 69 | 30 000 | 30 000 | 30 000 | Начисление страховых взносов в зависимости от счета учета затрат и особенностей ГПХ договора |

| Уплата страховых взносов | ||||||

| 15 июня | 69 | 51 | 30 000 | 30 000 | 30 000 | Уплата страховых взносов, начисленных по договорам ГПХ |

Отчётность по налогам в 2023 году

Уведомление об исчисленных налогах

Если налоги или страховые взносы уплачиваются до сдачи отчётности по ним, плательщики должны представить в налоговую инспекцию уведомление об исчисленных суммах. Физлиц, которые уплачивают налоги согласно полученным из налоговой инспекции уведомлениям, это не касается.

Уведомление об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов в 2023 году нужно подавать в ИФНС по месту учёта не позднее 25-го числа месяца, в котором установлен срок уплаты. Сделать это можно в электронном виде: через сервис для сдачи отчётности или через личный кабинет налогоплательщика на сайте ФНС.

Налоговые агенты по НДФЛ указывают в уведомлении суммы налога, исчисленные и удержанные за период с 23-го числа месяца, предшествующего месяцу, в котором подано уведомление, по 22-е число текущего месяца. В отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года.

Декларация по налогу на имущество

В декларации по налогу на имущество за 2022 год российские организации не заполняют раздел 3, в котором отражается налог на имущество, рассчитываемый из кадастровой стоимости объекта недвижимости. Этот раздел заполняют только иностранные организации.

Приказом ФНС России от 9 августа 2021 года № ЕД-7-21/739@ внесены изменения в форму декларации по налогу на имущество, порядок её заполнения и формат представления в электронной форме.

В форме декларации и порядке заполнения теперь прямо указано, что раздел 3 заполняют иностранные организации. Кроме этого, из раздела 1 декларации исключена строка 005 «Признак налогоплательщика»

Приказ вступает в силу с 1 января 2023 года.

Организации будут получать одно сообщение об исчисленных суммах налогов

Если у российских организаций есть на балансе объекты недвижимости, налог на имущество по которым исчисляется по среднегодовой стоимости, то они будут заполнять в декларации за 2022 год все разделы кроме раздела 3. А те организации, у которых собственность облагается налогом на имущество по кадастровой стоимости, вообще не подают декларацию по налогу на имущество

Вместо этого налоговая будет направлять организациям сообщения об исчисленных суммах налога на имущество — по аналогии с уведомлениями, которые организации получают по транспортному и земельному налогам.

Форма уведомления утверждена Приказом ФНС России от 16 июля 2021 года № ЕД-7-21/667@. Приказ вступит в силу с 1 января 2023 года.

Налоговая не будет направлять сообщение, если организация имеет налоговые льготы в размере сумм транспортного налога, налога на имущество и земельного налога.

Какую отчётность нужно сдавать на УСН

Состав отчётности для компаний и индивидуальных предпринимателей немного различается.

В отчётность компаний на упрощёнке входят:

- бухгалтерская отчётность;

- налоговая отчётность;

- отчётность для Единого государственного внебюджетного Социального фонда России (СФР).

ИП могут не вести бухгалтерскую отчётность, поэтому готовят и сдают только:

- налоговую отчётность;

- отчётность в СФР.

Также все компании и ИП обязаны вести книгу доходов и расходов (КУДиР) вне зависимости от того, какой объект — «Доходы» или «Доходы минус расходы» — они выбрали. В КУДиР записывают все поступления и расходы компании. Сдавать её никуда не нужно, но налоговая может запросить её в любой момент. Скачать форму книги можно здесь.

Разберёмся подробнее в отчётности.

Бухгалтерская отчётность компаний. К обязательным формам относятся:

- бухгалтерский баланс и отчёт о финансовых результатах — для всех компаний;

- отчёт о движении денежных средств — только для компаний крупного и среднего бизнеса.

Эти документы нужно формировать за весь отчётный год — с 1 января по 31 декабря — и подавать в ФНС не позднее 31 марта года, следующего за отчётным.

Налоговая отчётность. Её сдают компании и ИП. Она включает в себя такие документы:

- Декларация по налогу УСН. Её все компании и ИП сдают в налоговую один раз в год. Скачать форму налоговой декларации по УСН можно .

- Декларация по НДС. Её заполняют и подают в ФНС ежеквартально в случае начисления НДС — их мы . Скачать форму можно здесь.

- Расчёт 6-НДФЛ за сотрудников. Его нужно подавать в ФНС ежеквартально. Скачать форму можно здесь.

- Расчёт по страховым взносам (РСВ) — данные о платежах, которые компании перечислили за сотрудников, на пенсионное, медицинское и социальное страхование. Его нужно сдавать в ФНС ежеквартально. Скачать форму можно здесь.

Также компаниям, владеющим имуществом, налоговая база по которому определяется как его среднегодовая стоимость, нужно ежегодно подавать декларацию по имущественному налогу. Здесь можно скачать форму.

Налоговую отчётность по другим имущественным налогам отменили с начала 2023 года.

Отчётность в СФР. Она одинакова для всех компаний и ИП, у которых есть сотрудники. Сейчас подают один отчёт ЕФС-1. Его форму можно скачать здесь.

Если в какой-то период компания или ИП не вели деятельность, отчитываться всё равно нужно. Для этого подают нулевые декларации или единую упрощённую декларацию (ЕУД).

Варианты оформления договора

- Оформление договора ГПХ с гражданами

- Необходимо включить в договор все особенности оказания услуг водителем, такие как условия выплаты денежными средствами или материальной выплаты, договорное оборудование и его состояние на момент передачи, ответственность водителя за использование автомобиля в личных целях и за переданные материалы.

- Описать детали использования автомобиля, включая пользование техническими средствами (например, сигнализация, навигация) и процедуры отчетности водителем.

- Указать условия орасторжения договора, включая возможные штрафы и ответственность сторон за нарушение условий договора.

- Распределить ответственность между водителем и исполнителем в случае банкротства личным гражданом или его лишения права на управление транспортным средством.

Распространенные ошибки при оформлении договора ГПХ

- Не указание всех деталей оказания услуг, что может привести к спорам и судебным процессам.

- Не учет момента разграничения обязанностей между водителем и исполнителем.

- Отсутствие условий орасторжения договора или неполное описание процедур расторжения.

- Не включение в договор дополнительных материалов, таких как стаж работы водителя или декретных отпусков.

- Не указание сроков и процентов за использование автомобиля в личных целях.

- Отсутствие указания об оборудовании автомобиля и его состоянии, что может привести к возникновению споров в случае повреждения или потери оборудования.

Как избежать ошибок в оформлении договора ГПХ

- Тщательно проверять все условия договора и включать в него все необходимые детали оказания услуг.

- Консультироваться с юристом для правильного оформления договора.

- Учесть все особенности и риски, связанные с гражданскими договорами ГПХ.

- Заключить смежный договор, который будет регулировать отношения между водителем и исполнителем.

- Установить ясные сроки и условия выплат и штрафов в случае нарушения договора.

- Проконтролировать использование автомобиля в личных целях и обеспечить правовую защиту в случае нарушений со стороны водителя.

Договор ГПХ с физлицами в 2024 году: новые риски в суде и ошибки в оформлении

В сфере гражданско-правового характера (ГПХ) в 2024 году стали актуальны изменения в законодательстве, касающиеся заключения и исполнения договоров с физическими лицами. Какие риски могут возникнуть при оформлении таких договоров и какие ошибки следует избегать?

Договоры ГПХ с физическими лицами могут заключаться наиболее распространенные в случаях, когда работодатель не может или не хочет оформлять трудовые отношения с исполнителями и предпочитает использовать иные формы трудовой деятельности.

Одной из наиболее распространенных ошибок при оформлении договора ГПХ связана с неправильным разграничением трудовых и гражданско-правовых отношений

Как признать договор ГПХ недействительным и переквалифицировать его в трудовой договор? Для этого необходимо обратить внимание на такие факторы, как наличие указания на должностные обязанности исполнителя в тексте договора, на отчет предоставляемый исполнителем, на общие условия договора, а также на возможность контроля работодателем за исполнением договора

Еще одной ошибкой в оформлении договора ГПХ может быть неправильное указание сторон. Участниками договора могут быть как физические, так и юридические лица, но в случае с физическими лицами следует указать их полное имя, паспортные данные и адрес регистрации. Неправильное указание сторон может привести к недействительности договора.

Также стоит обратить внимание на использование правильных терминов в договоре, указание суммы оплаты за оказанные услуги и порядка ее выплаты, а также соблюдение требований к налогообложению. Если работодатель не начислит и не выплатит взносы и налоги по договору ГПХ, это может повлечь за собой серьезные финансовые и судебные последствия

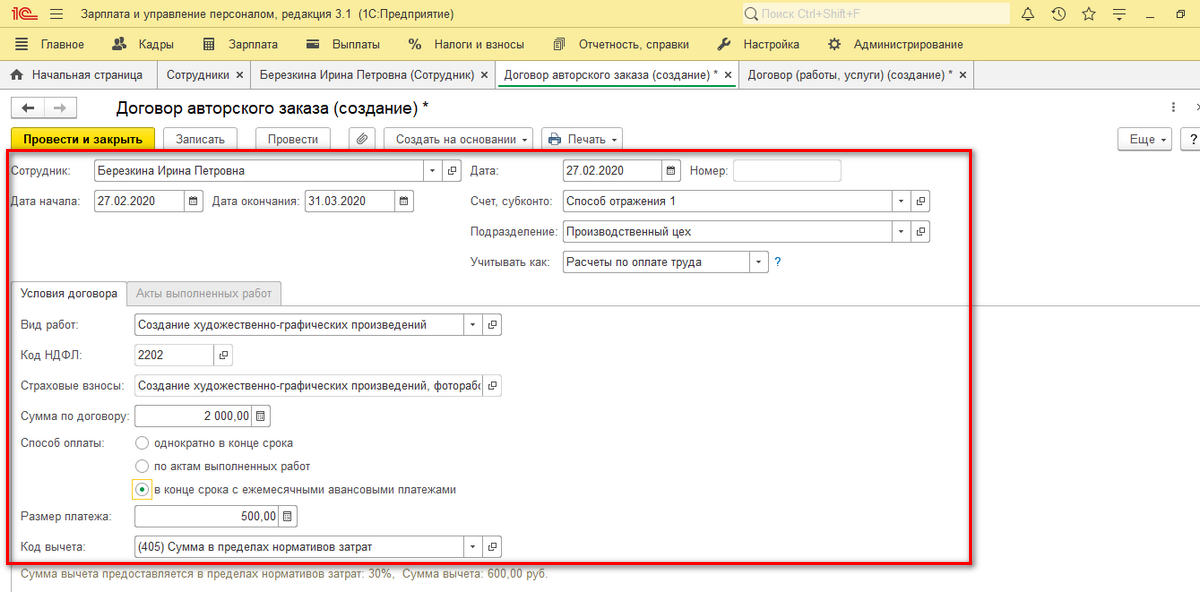

Для более удобного контроля над договорами ГПХ с физическими лицами можно использовать специализированное программное обеспечение, такое как 1С: ЗУП. Эта программа позволяет автоматизировать учет и расчет начислений, а также генерировать необходимую документацию.

В целом, договор ГПХ с физическими лицами в 2024 году обладает своими плюсами и минусами. Он может быть удобным инструментом для работодателя, позволяющим гибко организовать трудовую деятельность и избежать некоторых обязательств по законодательству о труде. Однако, в связи с изменениями в законодательстве, оформление договора ГПХ требует более тщательного подхода и соблюдения всех необходимых правил и требований.

На какие выплаты по договорам ГПХ начисляются страховые взносы?

Страховыми взносами на ОПС, ОМС, ВНиМ и на случай травматизма облагаются выплаты по договорам ГПХ, заключенным с физлицами ( НК РФ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ):

-

на выполнение работ;

-

на оказание услуг;

-

авторского заказа.

Выплаты по лицензионным договорам, договорам об отчуждении исключительного права на результаты интеллектуальной деятельности и издательским лицензионным договорам облагаются взносами на ОПС, ОМС, ВНиМ ( НК РФ).

Таким образом, если организация заключила с физлицом хотя бы один из вышеназванных договоров ГПХ (с вознаграждения, по которому она будет уплачивать страховые взносы), ей необходимо подать в СФР отчет со сведениями о трудовой деятельности такого физлица.

Что входит в страховой стаж

Законодательство РФ четко определяет периоды, которые учитываются в качестве страхового стажа. К ним относятся, в первую очередь, те месяцы работы, в которые производились отчисления в качестве взносов в ПФР. Ими могут быть:

- сотрудничество в соответствии с заключенным трудовым договором;

- нахождение на государственной гражданской службе;

- муниципальная служба;

- период работы в качестве ИП.

Граждане накапливают страховой стаж не только во время фактической работы, но и в иные периоды, предусмотренные ФЗ, если после или перед этим периодом человек был официально трудоустроен:

- время воинской службы или приравненной к ней деятельности;

- первая часть декретного отпуска (по беременности и родам);

- период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства;

- в случае содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных, а также в случае отбывания наказания этими лицами в местах лишения свободы и ссылке;

- уход за малышом до 1,5 лет (отдельно для мамы или папы);

- уход за инвалидом 1 группы, ребёнком-инвалидом или престарелым родственником, достигшим возраста 80 лет;

- для супруг военных или дипломатических представителей – то время, которое они сопровождали свои половинки и при этом не имели возможности трудоустроиться (не более 5 лет в общей сложности).

В трудовой стаж, необходимый как для вычисления пенсии, так и для отправки в оплачиваемый отпуск, включены такие периоды:

- фактически отработанные дни;

- выходные, праздники и отгулы;

- время сохранения места за сотрудником, по каким-либо причинам фактически не выполняющим рабочие обязанности (декрет, отпуск, больничный и т.п.);

- время в пути в иную местность по направлению государственной службы;

- необоснованное заключение под стражу;

- вынужденные прогулы;

- время общественных работ, если они оплачиваются.

Какие изменения по «имущественным» налогам ожидают бухгалтеров

До 19.08.2017 денежные средства выдавались на основании письменного заявления сотрудника или иного лица в силу п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У. Но после изменения в порядок ведения кассовых операций юридическими лицами и ИП (указание Банка России от 19.06.2017 № 4416-У) и поправкам в пункте 6.3 указаний ЦБ РФ №3210-У от 11.03.2014, обновился список документов для подтверждения подотчетных расходов. Изменения по подотчетным суммам с 2021 года разрешают обосновать передачу денег работнику двумя способами:

- издать распорядительный документ о выдаче подотчетных денег (как правило, это приказ);

- оформить письменное заявление подотчетного лица, завизированное руководителем (как это делалось ранее).

Если раньше обязательным основанием для получения денег было только заявление, то теперь организация вправе самостоятельно выбирать основание для выдачи денежных средств. Нужно ли писать заявление на выдачу денег в подотчет в 2021 году, зависит от того, что прописано во внутренних нормативных документах. Если положение предусматривает написание заявления, его придется писать.

Во многих случаях удобнее оформлять приказ о выдаче подотчетных сумм: например, когда средства получают несколько сотрудников регулярно или одновременно. В этом случае не придется оформлять заявление от каждого лица, а достаточно издать общий приказ о выдаче им наличности.

Благодаря решениям Центробанка, стало проще вести расчеты с подотчетными лицами в 2021 году с учетом последних изменений: теперь кассовые документы при выдаче и возврате денег допустимо оформлять в электронном виде (п. 5.1 и 6.2 указания ЦБ РФ №3210-У от 11.03.2014 ). Так, при оформлении расходного кассового ордера 0310002 в электронной форме получатель денег вправе поставить электронную подпись. А при оформлении приходного кассового ордера 0310001 (при возврате неизрасходованных денег в кассу) квитанцию вносителю денег разрешено направить на адрес его электронной почты, без оформления в бумажном виде. На какой срок можно выдавать деньги в подотчет, зависит от политики организации, это закрепляют в положении о выдаче подотчетных денег и в приказе.

Эти новшества, изменившие порядок выдачи и расходования подотчетных сумм, очень удобны тем компаниям, которые уже обзавелись средствами электронного документооборота.

Новые правила подотчета 2021 года отменяют прежний запрет на передачу денег подотчетным лицам, не погасившим предыдущие долги. Из новой версии п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 исключено условие о том, что деньги разрешено выдавать при условии полного погашения подотчетным лицом долга по ранее полученным суммам. Но руководству и бухгалтерам стоит аккуратно пользоваться этими изменениями. Может ли учреждение выдать новую подотчетную сумму сотруднику, которому уже ранее была выдана подотчетная сумма, решает руководитель или главный бухгалтер. Если есть объективная необходимость, допустимо выдать работнику несколько авансов подряд, не дожидаясь отчетных документов по предыдущим суммам. Например, уполномоченный работник оплатил вперед предстоящее мероприятие для клиентов в рамках представительских расходов, соответственно, отчетные документы ему еще не предоставили. В это же время работника срочно направили в командировку, в связи с чем ему потребовались деньги на командировочные расходы при непогашенной задолженности по предыдущему авансу.

Следует ограничить круг лиц, которым разрешается иметь задолженность, и установить для них лимит задолженности за определенный период, чтобы для подотчетных лиц изменения не стали поводом для систематического нарушения финансовой дисциплины. Можно ли выдавать деньги в подотчет, если не отчитались за предыдущий, — нежелательно без объективных причин, хотя прямого запрета на это сейчас нет.

БСО – бланки строгой отчетности, применяются при оказании услуг. БСО могут быть изготовлены:

- на кассовом аппарате — должны содержать те же реквизиты, что и кассовый чек;

- типографским способом – могут использоваться только в определенных случаях.

Товарный чек – документ, который подтверждает факт оплаты и отгрузки товара.

Его выдают:

- вместо чека ККТ – в отдельных случаях,

- наряду с кассовым чеком при продаже некоторых товаров.

БСО, изготовленное типографским способом, а также товарные чеки могут заменить кассовые чеки в следующих случаях:

- До 1 июля 2021 года – ИП без найма на любом налоговом режиме, включая УСН, при оказании услуг или выполнении работ, а также торговле товарами собственного производства.

- После 1 июля 2021 года – ИП на патенте (кроме розницы, общепита и перевозок), а также ИП и юрлица при расчетах в удаленных и труднодоступных местностях.

Когда и с кем можно заключать договор ГПХ?

Договоры ГПХ могут быть заключены с физическими лицами, которые являются гражданами Российской Федерации. Возможность заключения договора ГПХ с гражданами других стран требует дополнительных условий и разрешений, и чаще всего не используется.

Договоры ГПХ заключаются в случае необходимости оформления отношений между работодателем и физическим лицом, выполнение работ или оказание услуг, не связанных с трудовым договором. Обычно такие договоры заключаются с партнерами по бизнесу, поставщиками, подрядчиками и другими исполнителями.

Основные плюсы заключения договора ГПХ в отличие от трудового договора заключаются в большей гибкости и возможности самостоятельно определить условия труда. Кроме того, для физических лиц, выполняющих работы по договору ГПХ, нет обязанности уплачивать взносы в ПФР, ФОМС и ФСС.

Однако, заключение договора ГПХ имеет и свои минусы. Например, работодатель не имеет права задавать исполнителю конкретные сроки и порядок выполнения работы, а также не может обращаться напрямую к контролирующим органам для решения спорных вопросов.

Следует отметить, что некорректное оформление договора ГПХ может повлечь за собой негативные последствия. Ошибки в распределении ролей и обязанностей между сторонами договора, неправильное указание предмета договора и другие распространенные ошибки могут быть причиной признания договора ГПХ трудовым, что влечет за собой начисление и уплату соответствующих налогов и взносов.

Итак, договор ГПХ может быть заключен с гражданами Российской Федерации, и может быть оформлен посредством различных программ и сервисов, например, «1С: ЗУП» редакция 3.1. Основной плюс заключения договора ГПХ заключается в гибкости и отсутствии обязанности уплачивать взносы. Однако, необходимо быть внимательными при оформлении договора ГПХ, чтобы избежать ошибок и непредвиденных последствий.