Как подать пояснения по РСВ

Как и любой сданный в ФНС отчет, РСВ будет проверен налоговиками камерально. Если вы получили требование о пояснениях к ЕРСВ, следует пересмотреть весь процесс подготовки спорного расчета с шага 2.

Может оказаться, что вы все сделали верно, но специфика вашей деятельности или какие-то особые события в периоде привели к тому, что расчет оказался заполнен нетипично. Тогда налоговикам нужно подробно объяснить, что это были за особые события и почему РСВ заполнен именно так.

Представить пояснения в ИФНС нужно в течение 5 рабочих дней после получения требования. Отвечать на него нужно обязательно. За игнорирование налогоплательщику придется заплатить штраф в размере 5000 руб., а при повторном подобном нарушении в течение того же года — уже 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Установленной формы для пояснений не существует. Как и любой документ для налоговой, они должны содержать:

- реквизиты вашей ИФНС;

- ваши реквизиты;

- ссылку на требование, по которому пояснения представляются.

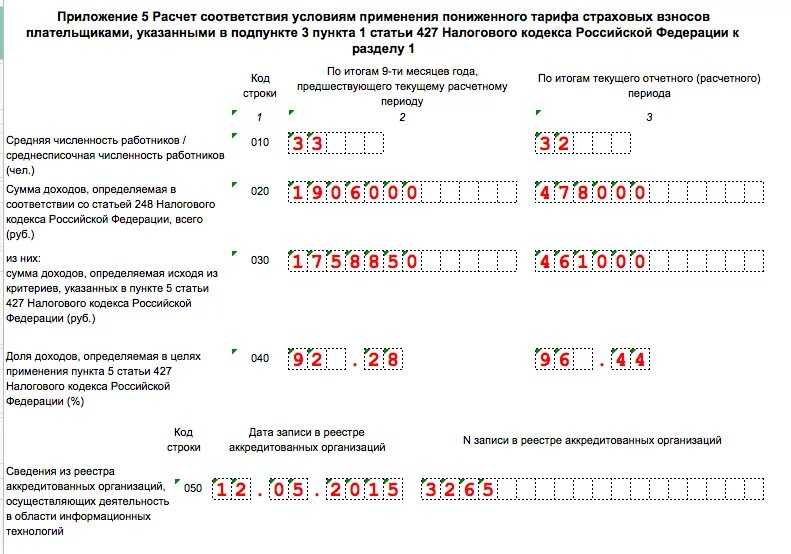

Информативная часть пояснений должна содержать подробное разъяснение того, что стремятся уточнить налоговики. Например, если в РСВ указаны пониженные тарифы страховых взносов, информативная часть может выглядеть следующим образом:

«В ответ на ваше требование № NN/NNNN от 15.11.2019 о предоставлении пояснений по применению пониженных тарифов страховых взносов сообщаем:

ООО „ХХХ“ занимается деятельностью в сфере информационных технологий. В соответствии с подп. 3 п. 1, подп. 1.1 п. 2 ст. 427 НК РФ к данной деятельности применимо право на пониженные тарифы страховых взносов 14%.

Все условия, необходимые для получения права на пониженные тарифы, предусмотренные подп. 5 п. 1 ст. 427 НК РФ, нами соблюдены.

В качестве подтверждения данной информации предоставляем:

- копии бухгалтерских и налоговых регистров за 9 месяцев 2019 (35 листов);

- копию штатного расписания (1 лист);

- копию документа о государственной аккредитации;

- копию выписки Росстата с кодами ОКВЭД (1 лист);

- копию выписки ЕГРЮЛ (5 листов)».

Подписывает пояснения уполномоченное лицо.

Для сдающих нулевые отчеты напомним, что отсутствие данных по взносам в РСВ — это тоже повод для запроса пояснений. Во избежание лишней переписки с налоговиками советуем приложить пояснения сразу к сдаваемой «нулевке».

Защитите себя от налоговых проверок. Онлайн-курс от бывшего сотрудника ОБЭП,

а ныне известного налогового консультанта сейчас

со скидкой 50 %. Сейчас всего за 2750 руб.

Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке,

защищать себя от уголовки и субсидиарки.

Куча практических советов и минимум теории. Обучение полностью дистанционно, выдаем сертификат. Успейте

купить (у нас еще пять курсов со скидкой).

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

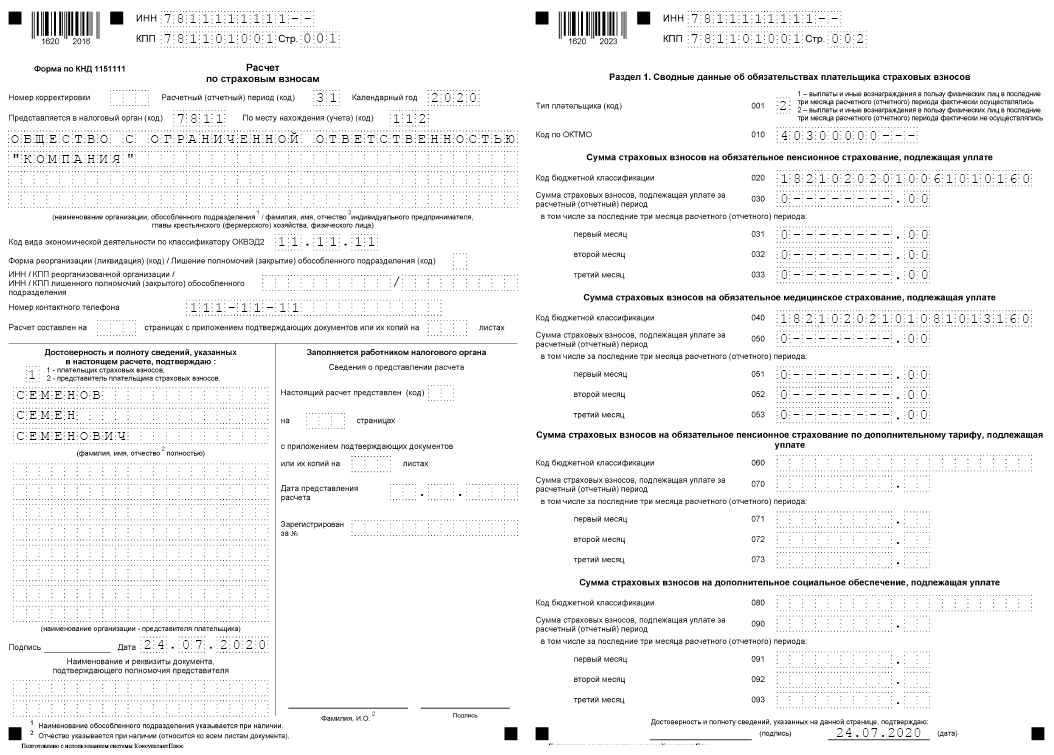

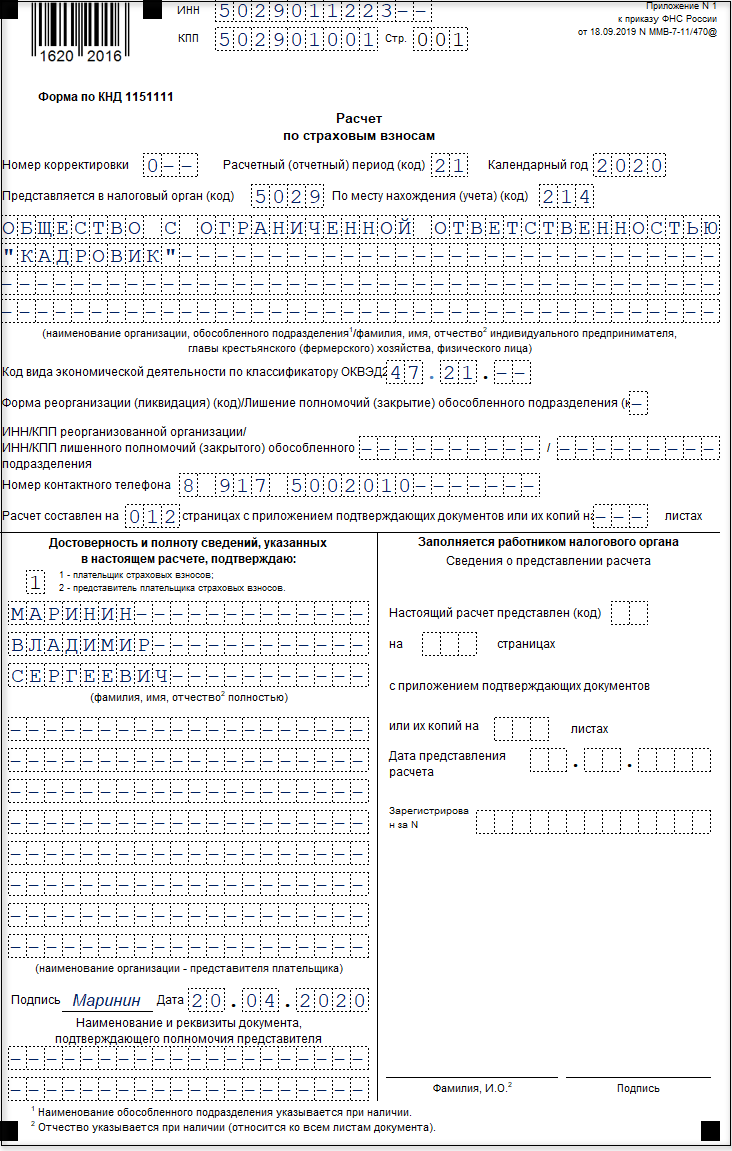

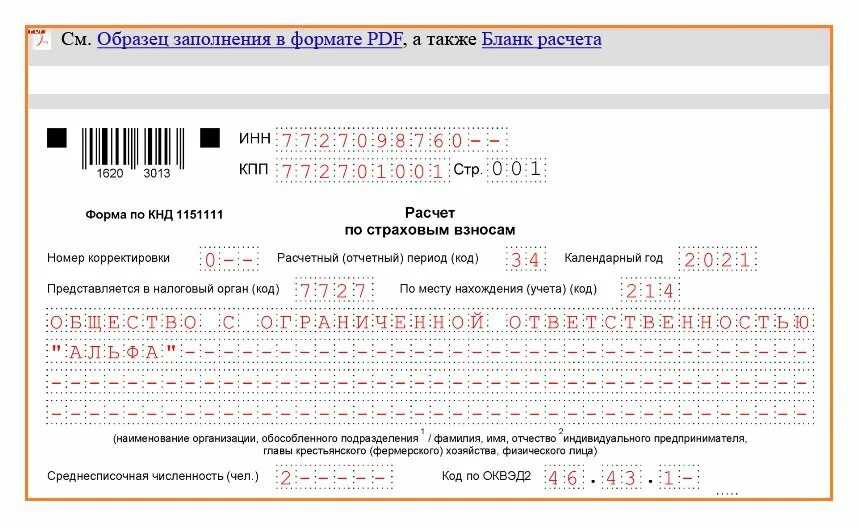

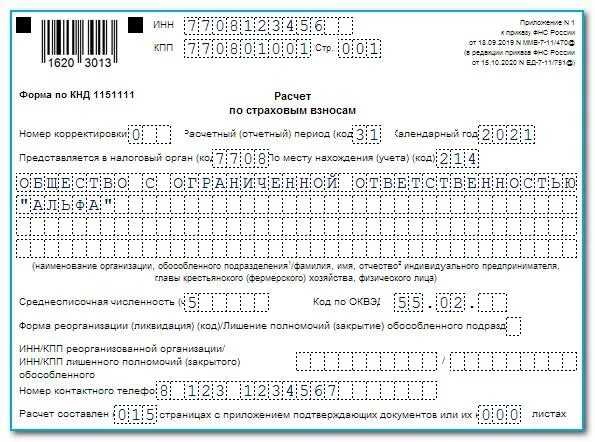

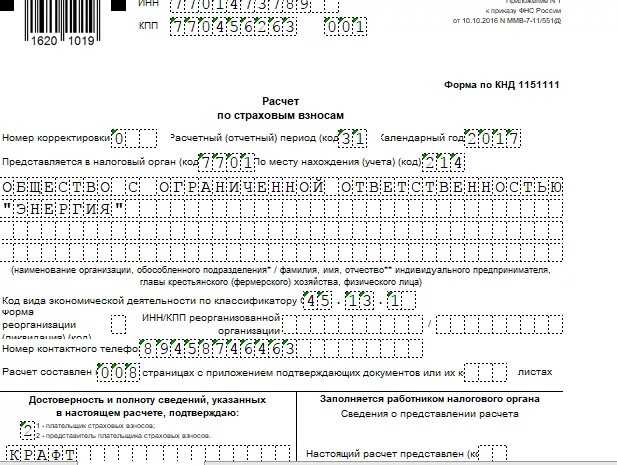

Титульный лист

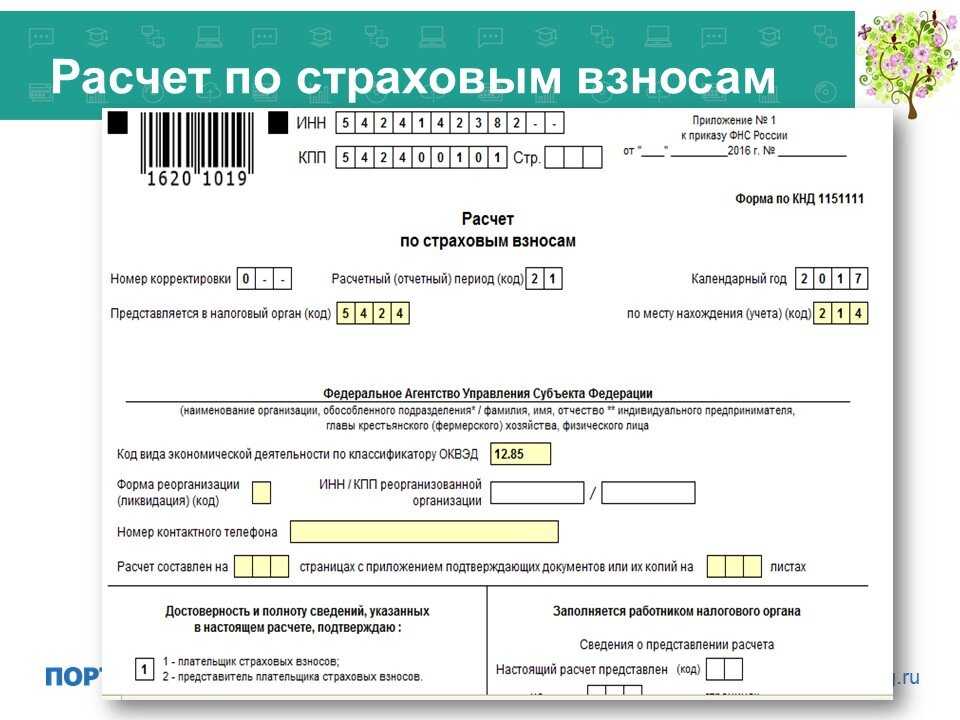

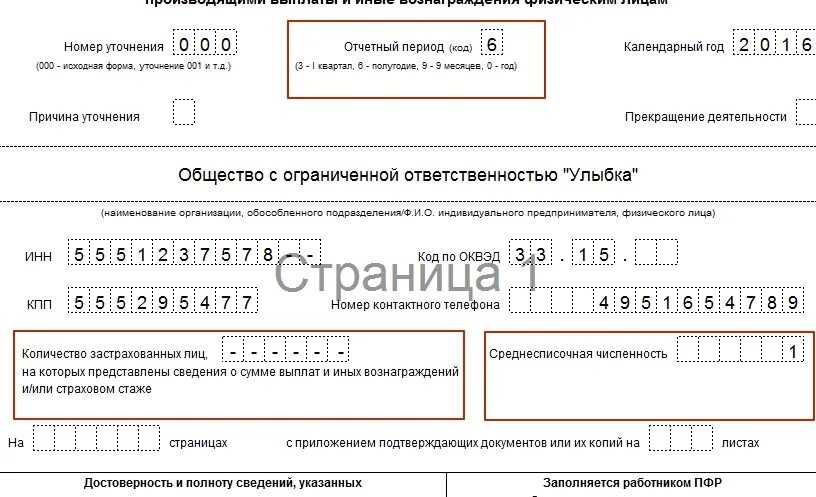

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место. Для нашего ООО мы включаем в отчёт следующие страницы:

Для нашего ООО мы включаем в отчёт следующие страницы:

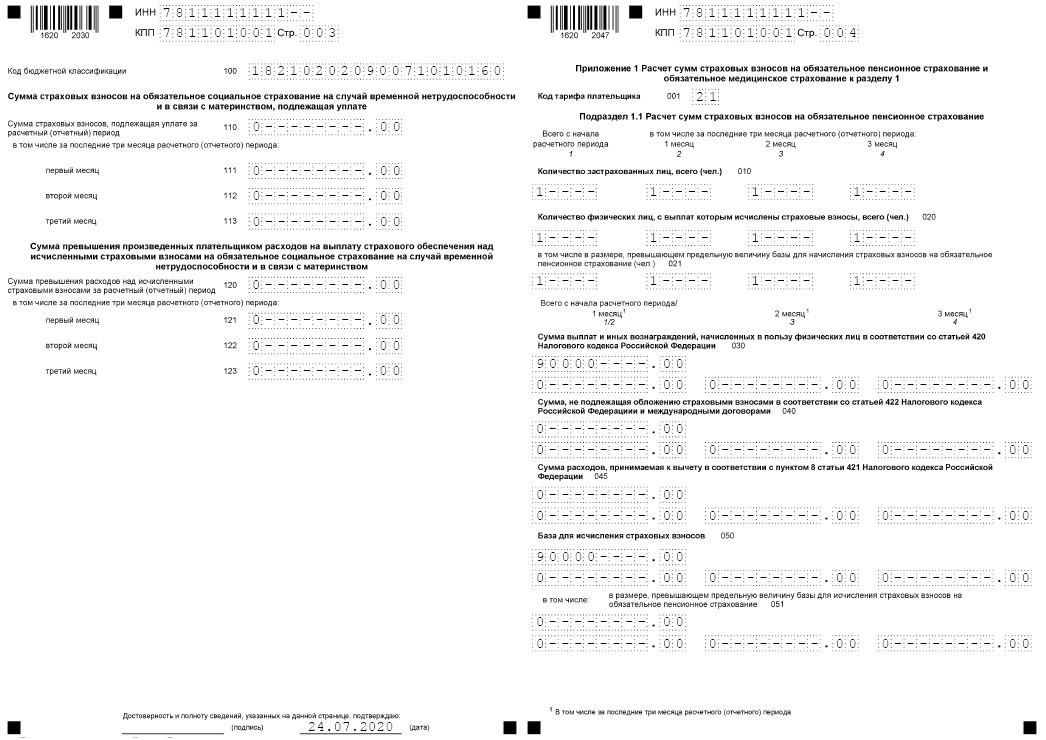

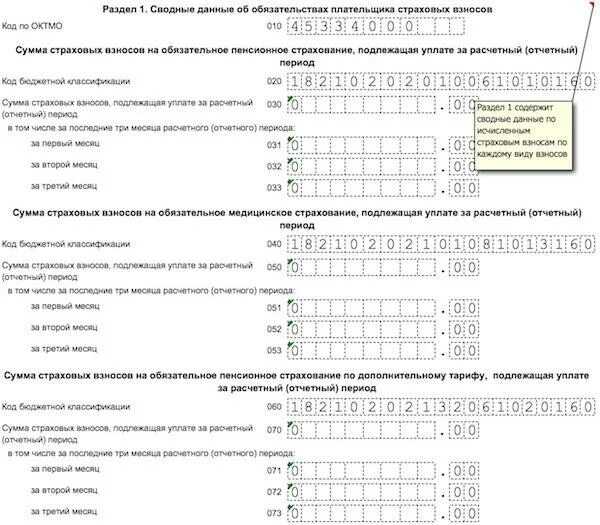

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

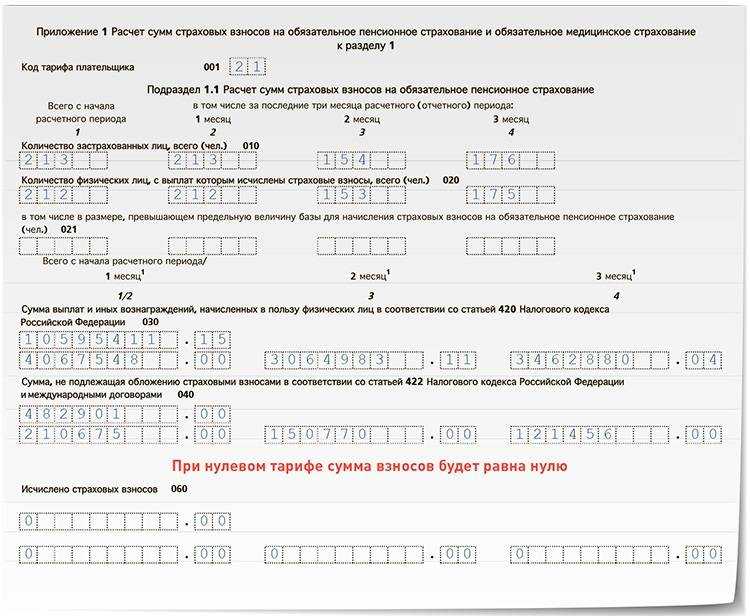

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

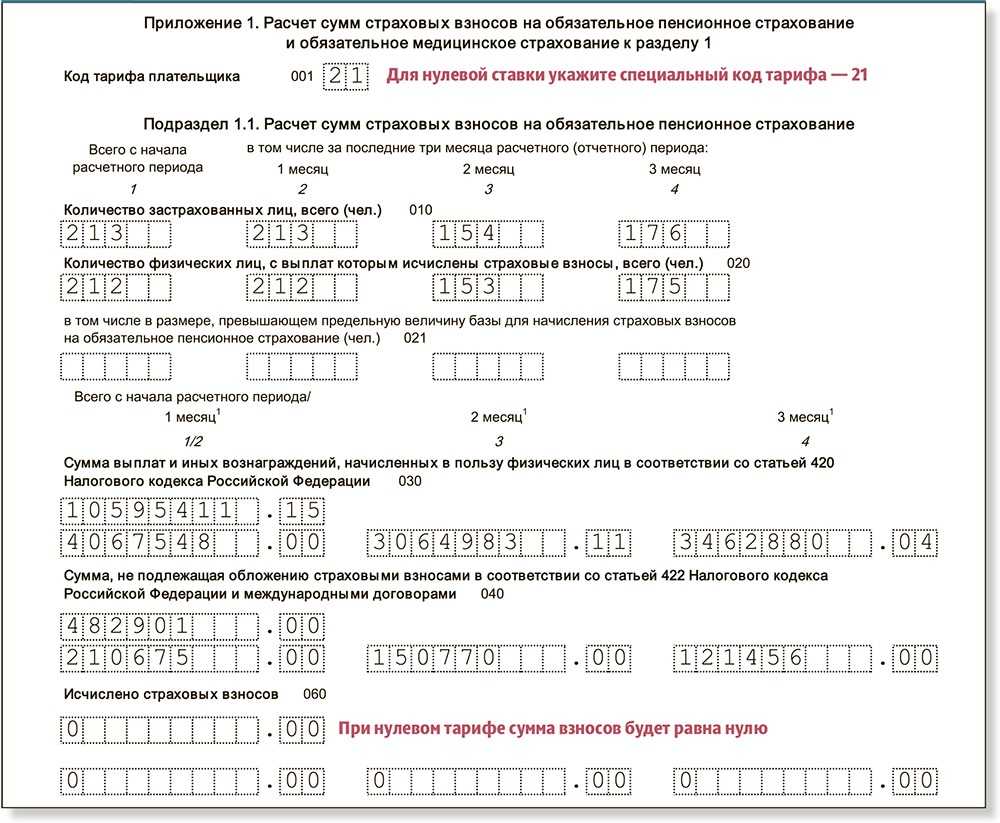

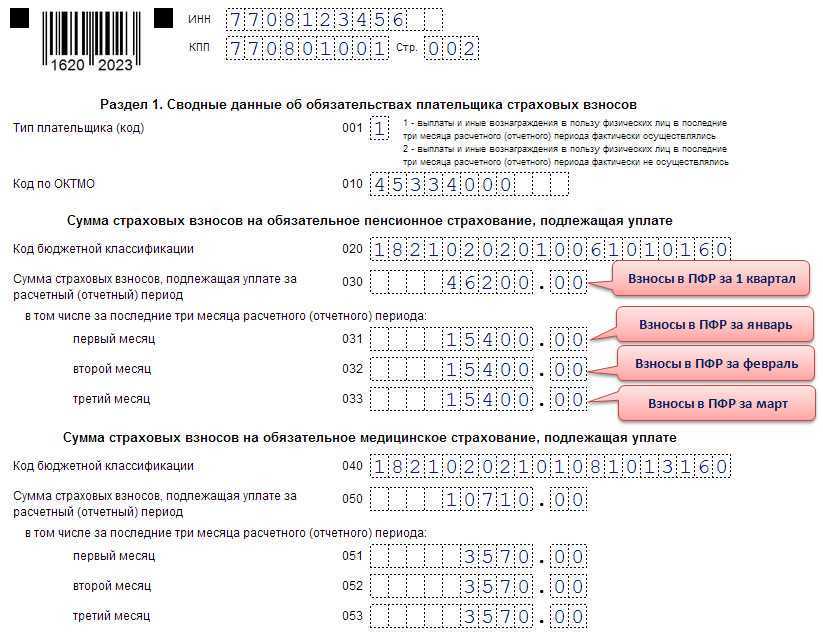

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

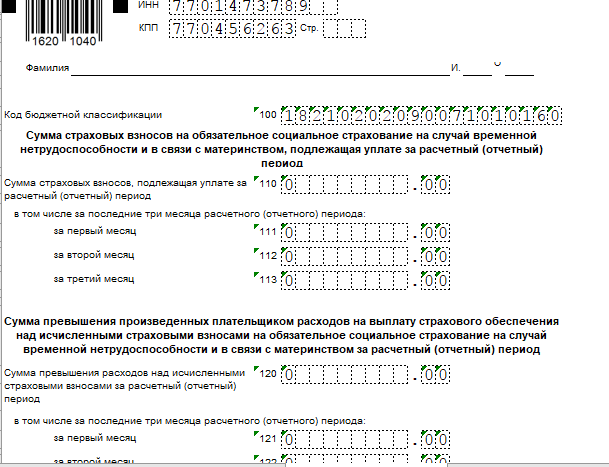

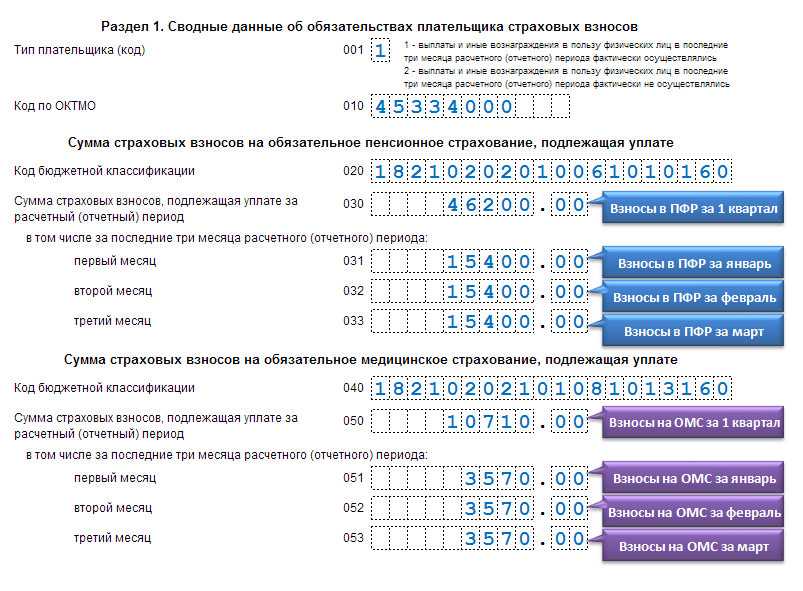

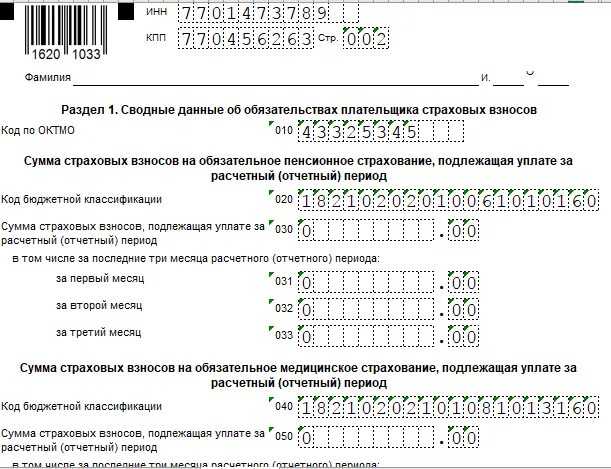

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

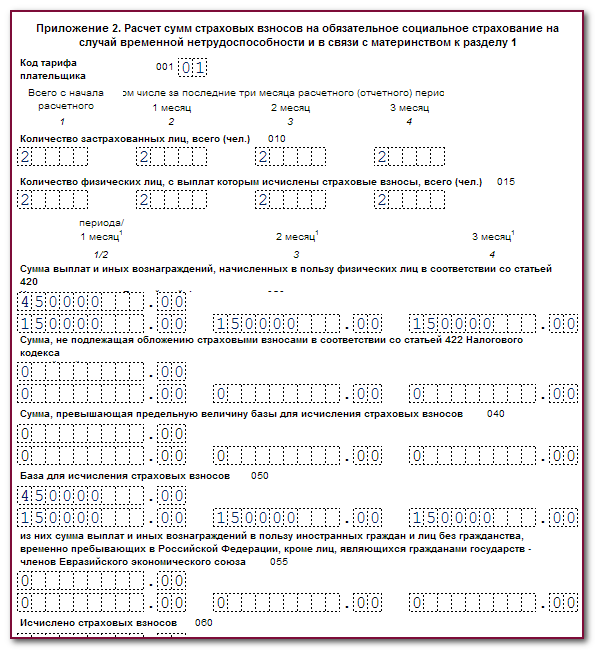

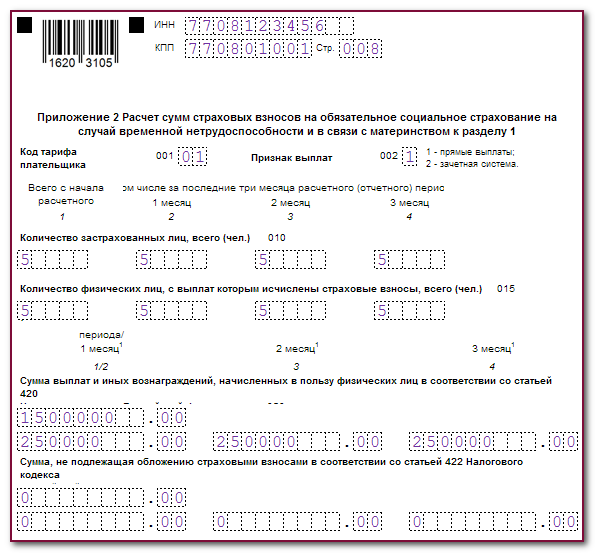

Заполнение выплат по больничному листу

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

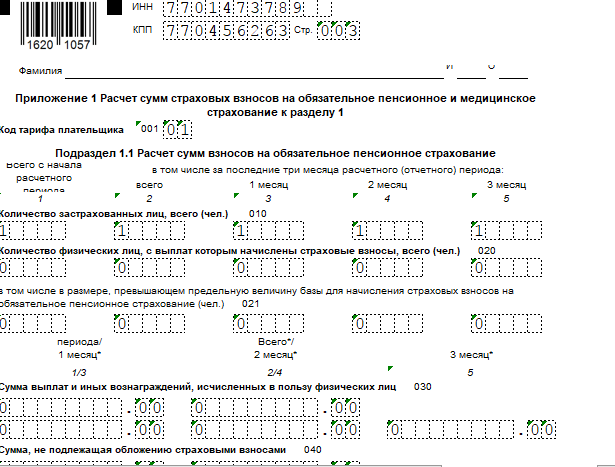

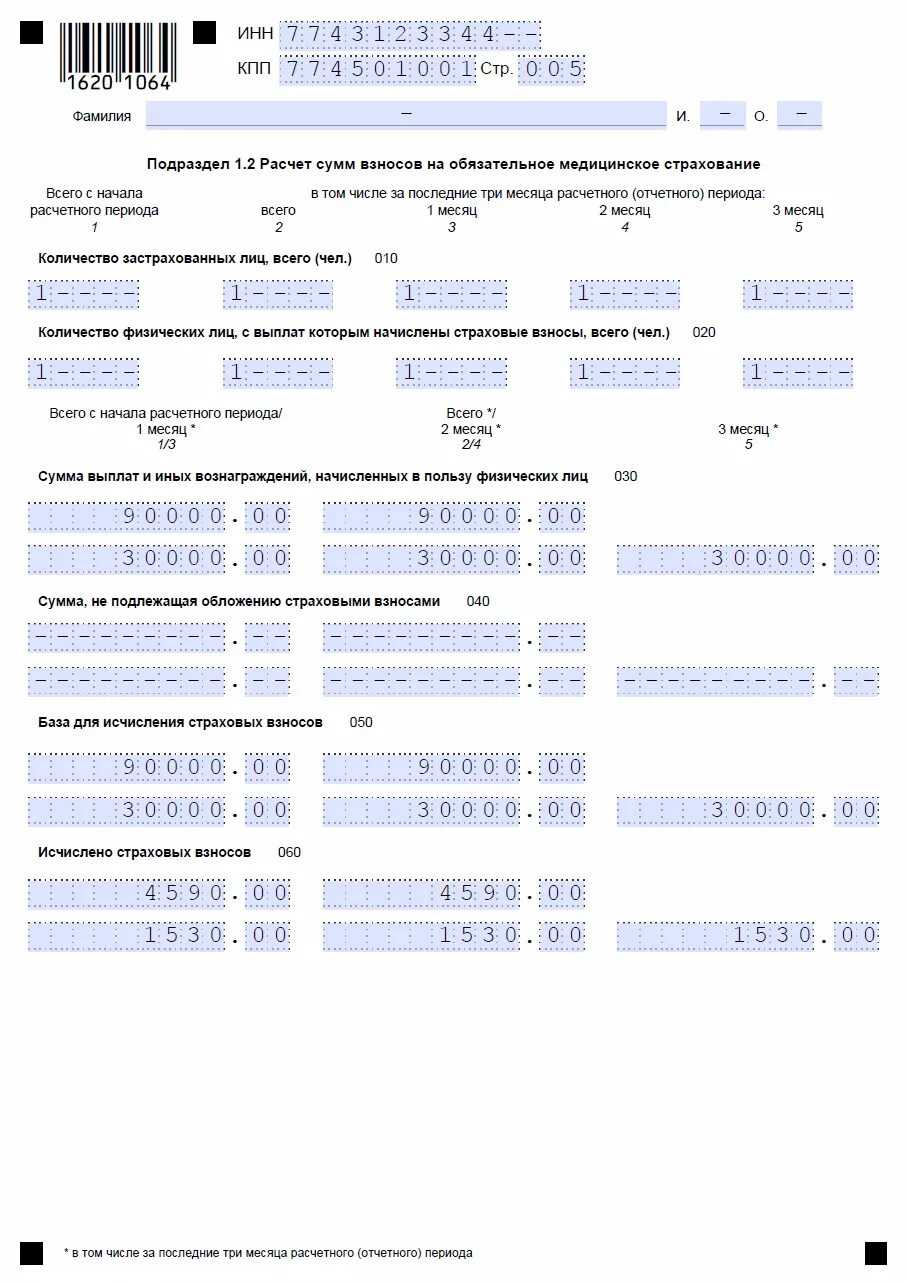

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

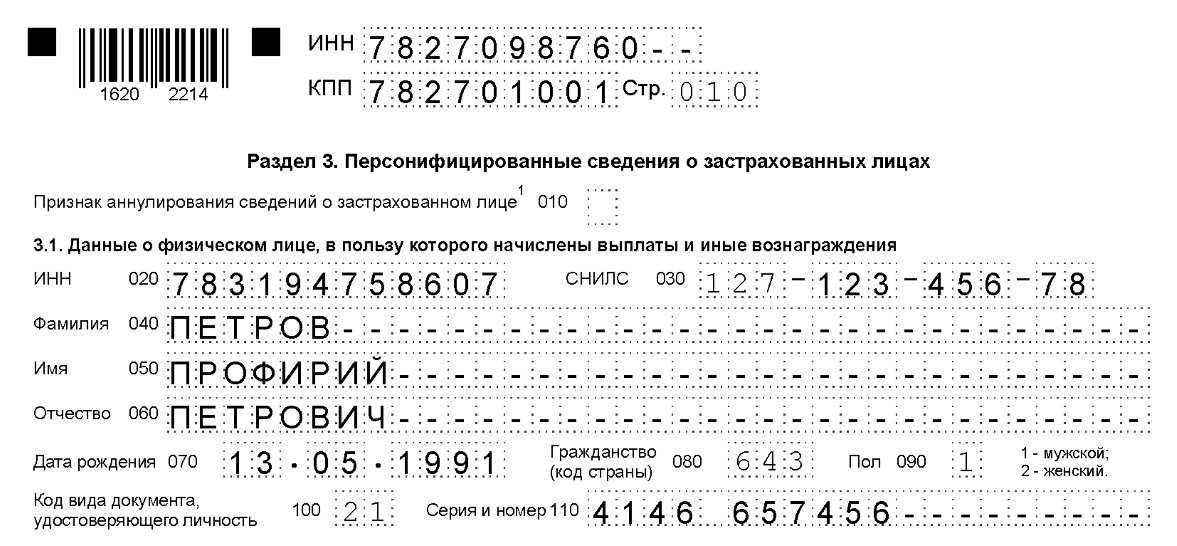

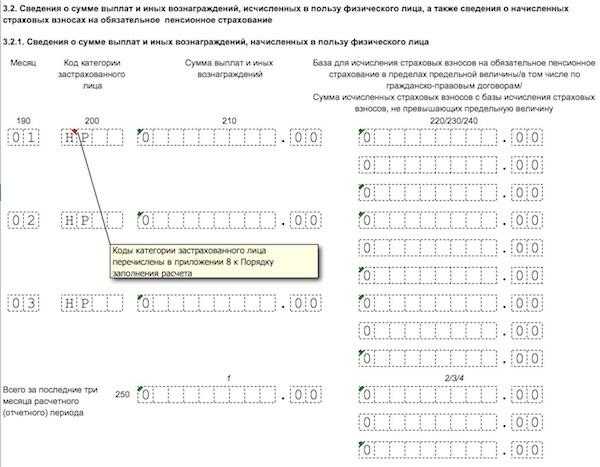

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

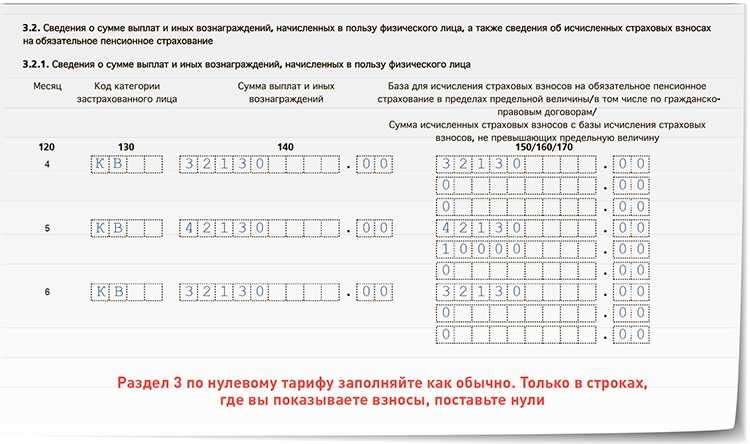

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060. А также не забывайте на титульном листе указать количество получившихся листов в отчёте

Желаем успеха!

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

При заполнении расчета по страховым взносам необходимо обратить особое внимание на раздел 3. Он предназначен для отражения персональных данных по каждому сотруднику, застрахованному в системе пенсионного страхования

Нужно ли сдавать нулевой расчёт по страховым взносам

Если компания или ИП не ведёт фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД, то никаких выплат сотрудникам не производится. В такой ситуации данные для заполнения РСВ отсутствуют. Но не сдать его нельзя — нужно просто заполнить нулевой расчёт по страховым взносам.

Исключение составляют случаи, когда основание для начисления страховых взносов носит разовый характер. Поэтому нулевые отчёты не сдают:

- ИП без наёмного персонала;

- физлица, не производящие выплаты другим физическим лицам на регулярной основе.

Организации сдают нулевой РСВ всегда, поскольку минимум одно лицо в штате есть — единоличный исполнительный орган. Исключением может быть только случай, когда в качестве такого органа выступает управляющая компания. Но во избежание споров с налоговиками лучше и в подобной ситуации подать нулевой отчёт.

Как организации сдать расчёт по страховым взносам мы рассказали в статье Сдача отчета РСВ

Влияние контрольного соотношения на расчет страховых взносов

Подсчет страховых взносов осуществляется на основе установленной ставки и контрольного соотношения. Если контрольное соотношение увеличивается, то увеличивается и сумма страховых взносов, которую должен уплатить работодатель.

Влияние на уровень заработной платы

Увеличение контрольного соотношения может повлиять на уровень заработной платы работников. Поскольку страховые взносы являются обязательными платежами работодателя, увеличение их суммы может привести к уменьшению денежных средств, которые работодатель тратит на заработную плату.

В то же время, снижение контрольного соотношения может оказать положительное влияние на уровень заработной платы. Уменьшение страховых взносов позволяет работодателю выделить больше средств на заработную плату сотрудников.

Влияние на общие финансовые показатели

Изменение контрольного соотношения также может повлиять на общие финансовые показатели предприятия. Увеличение страховых взносов может снизить прибыльность предприятия и увеличить финансовую нагрузку на работодателя.

С другой стороны, снижение страховых взносов может улучшить финансовое положение предприятия и увеличить его конкурентоспособность.

Таким образом, контрольное соотношение имеет значительное влияние на расчет страховых взносов, уровень заработной платы и общие финансовые показатели предприятия. Это важный фактор, который необходимо учитывать при планировании бюджета и финансовых стратегий компании.

Перспективы расчета страховых взносов по контрольному соотношению в 2024 году

В 2024 году перед предприятиями и организациями стоит задача соблюдать требования контрольного соотношения и правильно рассчитывать страховые взносы. От правильного расчета этих взносов зависит не только организационно-финансовая стабильность предприятия, но и социальная защищенность его работников.

Одной из ключевых перспектив в расчете страховых взносов по контрольному соотношению является учет увеличения заработной платы. В 2024 году ожидается рост уровня заработной платы, что повлияет на увеличение страховых взносов предприятий и организаций.

Также необходимо учитывать возможные изменения в законодательстве, внесение дополнительных социальных льгот и пособий, которые также могут повлиять на расчет страховых взносов.

Важной перспективой является улучшение автоматизированных систем расчета страховых взносов. С использованием современных программных решений, предприятия и организации могут значительно упростить процесс расчета и снизить вероятность ошибок

| Показатель | 2022 | 2023 | 2024 |

|---|---|---|---|

| Среднемесячная заработная плата | … | … | … |

| Численность работников | … | … | … |

| Контрольное соотношение | … | … | … |

| Размер страховых взносов | … | … | … |

С учетом перспективных изменений и требований, предприятия и организации могут разработать свои стратегии расчета страховых взносов по контрольному соотношению в 2024 году

Важно иметь в виду, что правильный расчет и своевременная уплата страховых взносов являются гарантией поддержки социальных программ и мер государственной поддержки работников в случае возникновения страховых случаев

Тариф страховых взносов на пенсионное обеспечение

Из общей суммы страховых взносов на пенсионное обеспечение идёт 72,8%. Меньшая часть (19,4% от общей суммы взносов) направляется на финансирование фиксированной выплаты, размер которой един для всех пенсионеров, если не считать доплаты. Бо́льшая (53,4%) — на формирование тех самых пенсионных баллов.

Пример

Ваша зарплата 50 000 рублей. Работодатель заплатит за вас 15 000 рублей. Из них ежемесячно 2 910 рублей уходят на будущую фиксированную выплату, а 8 010 рублей зачисляют на лицевой счёт в СФР в виде пенсионных баллов.

Как формируются пенсионные баллы? Фото: penciya. firenews. video

Обязательном листы новой формы РСВ

1. Все работодатели без исключения, перечисляли зарплату, производили другие выплаты физлицам, включите в расчет.

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3

2. Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения №№ 5-10 к разделу 1;

- раздел 3

3. Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1;

Сроки сдачи РСВ за 2023 год

Расчёт по страховым взносам — ежеквартальный отчёт. Его сдают в 2023 году до 25 числа месяца, следующего за отчётным периодом.

Важно! В 2023 году сроки сдачи поменяли по сравнению с 2022 годом, в том числе поменяли срок сдачи годового РСВ — не позже 25 января следующего года. Если срок выпадает на выходной или праздник, он сдвигается на ближайший рабочий день

Сроки сдачи отчётности РСВ за 2023 год:

| Период | Срок |

|---|---|

| За 4 квартал (2022 год) | 25.01.2023 |

| За 1 квартал | 25.04.2023 |

| За 2 квартал (полугодие) | 25.07.2023 |

| За 3 квартал (9 месяцев) | 25.10.2023 |

| За 4 квартал (2023 год) | 25.01.2024 |

Отчёт предоставляют в ФНС лично, через представителя с доверенностью, Почтой России или по телекоммуникационным каналам связи. Если трудоустроено 11 и более человек, документ разрешено сдавать только в электронном виде. В остальных случаях ИП и ООО выбирают формат сдачи по собственному усмотрению.

Советуем отправлять документ с запасом в несколько дней, чтобы застраховаться от сбоев и избежать штрафов.

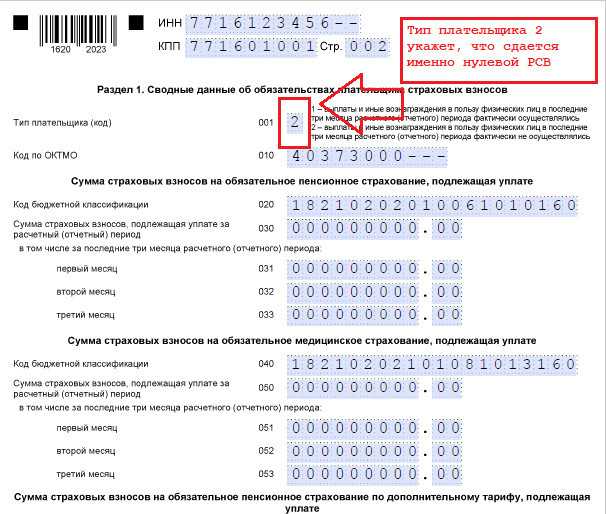

Нулевой РСВ

Нулевой отчёт сдают организации и предприниматели, которые с начала года приостановили деятельность, уволили или отправили в неоплачиваемый отпуск сотрудников.

Если в течение года работодатель выплачивал вознаграждения по трудовому или гражданско-правовому соглашению, нулевого отчёта быть не может. РСВ заполняют накопленным итогом с начала года. Если в 4 квартале не было выплат, это указывают в документе и вносят сведения об исчисленных взносах с начала года.

Нулёвка состоит из:

- титульного листа;

- раздела 1 без приложений;

- раздела 3.

В строке 001 первого раздела ставят «2», чтобы проинформировать проверяющий орган об отсутствии выплат в отчётном периоде.

Нулевой РСВ сдают в стандартные сроки, описанные выше. За непредоставление документа выпишут штраф.

Ответственность по РСВ

Если нарушить срок сдачи РСВ за год, последует налоговая и административная ответственность.

За каждый полный или неполный месяц просрочки штрафуют на 5% от суммы исчисленных страховых взносов. При этом величина санкции не может быть меньше 1 000 рублей и больше 30% от взносов.

Если срок нарушен на 20 и более дней, Федеральная налоговая служба может заблокировать расчётные счета организации или индивидуального предпринимателя (подпункт 1 пункта 3). Ограничения по операциям снимают в течение рабочего дня после сдачи единого расчёта по страховым взносам.

Пример. ООО «Ресурс-М» за 4 квартал 2023 года исчислил страховые взносы на 89 000 рублей. Фирма сдала отчёт с опозданием — 16.02.2024. За неполный месяц просрочки компанию оштрафовали на 5% от исчисленных взносов: 89 000 х 5% = 4 450 рублей.

Дополнительная ответственность предусмотрена для должностных лиц, которые отвечают за подготовку РСВ. Их штрафуют на 300-500 рублей. Эта санкция не распространяется на предпринимателей во избежание двойной ответственности.

Чтобы не забыть про срок сдачи отчёта РСВ за год и избежать штрафов, воспользуйтесь сервисом «Моё дело». В систему встроен налоговый календарь, который напоминает про важные даты.

Порядок заполнения ЕРСВ 2024 года

ЕРСВ представлен: титульным листом и тремя основными разделами, которые состоят из подразделов и приложений. Некоторые части расчета нужно заполнить обязательно, остальные – при наличии показателей.

| Лист (раздел) | Организации и ИП, которые должны заполнять |

| Титульный лист | Все |

| Сведения о физлице (не ИП) | Физлица, не являющиеся ИП и не указавшие ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все, выплатившие доходы |

| Раздел 2 и приложение 1 к разделу 2 | Главы КФХ |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | выплачивающие взносы по доп. тарифам |

| Приложения 5–8 к разделу 1 | применяющие пониженные тарифы |

| Приложение 9 к разделу 1 | выплачивающие доходы иностранным работникам (без гражданства, временно пребывающим в РФ) |

| Приложение 10 к разделу 1 | Осуществляющие выплаты студентам в студотрядах |

| Приложения 3 и 4 к разделу 1 | Выплачивающие страховое обеспечение по ОСС |

Изменения по страховым взносам в 2024 году

Единый страховой взнос продолжит действовать в 2024 году. Модернизация налоговой системы проходит в штатном режиме, поэтому дополнительных изменений пока не планируется. Единственное, что будет по-другому, это тарифы для ИП и предельная база.

Показатели составляют на основе данных Росстата. Увеличение предельной базы – инфляция + дополнительный коэффициент. Из-за того, что России нужно все больше денег в бюджет, увеличение должно быть существенным. Меньше компаний смогут пользоваться 15% ставкой.

Прогнозируемая величина предельной допустимой базы – 2.2 миллиона. Это более 180 тысяч в месяц. Только крупные компании могут платить такие зарплаты своим работникам.

Ужесточение ответственности за нарушение налогового кодекса пока не анонсировано. Несмотря на отсутствие официальных заявлений, все больше компаний попадают под проверки. Если учитывать, что мораторий закончится, больше среднего и мелкого бизнеса начнут тщательно проверять. Под это могут ужесточить законодательную базу.

С 1 января 2024 года взносы практически не меняются. Прошлая модернизация ФНС и всех смежных структур прошла успешно. Нужно еще несколько лет на то, чтобы система полностью заработала во всех регионах, а сотрудники получили необходимую квалификацию. Основные изменения – увеличение максимальной базы и тарифов для ИП.

- Оплата больничного листа в 2024 году

- Материнский капитал в 2024 году: размер и изменения

- Приемная семья: выплаты в 2023-2024 году

Что ещё меняется в отчётности по взносам из-за объединения фондов

Вместо расчёта 4-ФСС и форм СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД появится единая форма сведений, ЕФС-1. Несмотря на то что форма единая, для входящих в её состав данных предусмотрены разные сроки представления. Поэтому форму ЕФС-1 нужно будет сдавать по состоянию на определённую дату, заполняя в ней соответствующие разделы.

Для разделов и подразделов сохраняется прежняя периодичность сдачи:

Подраздел 1.1 (СЗВ-ТД):

- при приёме на работу, увольнении, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позднее следующего рабочего дня;

- при переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 1.3 (СИоЗП) — ежемесячно, не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 3 (ДСВ-3) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Раздел 2 (4-ФСС) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Подразделы 1.2 и 2 (СЗВ-СТАЖ) — ежегодно, не позднее 25 января года, следующего за отчётным.

Какие отчеты по взносам сдаем сейчас

Напомним, какие формы нужно направлять в фонды и ИФНС в 2022 году.

Персонифицированная отчетность в ПФР:

- ежемесячная форма СЗВ-М (сдается не позднее 15-го числа месяца, следующего за отчетным);

- ежегодный отчет СЗВ-СТАЖ (сдается не позднее 1 марта);

- реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы (сдаются не позднее 20-ти дней с даты окончания каждого квартала);

- форма СЗВ-ТД. Подается при устройстве на работу и увольнении не позднее рабочего дня, следующего за днем издания соответствующего приказа. При переводе на другую постоянную работу или подаче заявления о выборе формы трудовой книжки — не позднее 15-го числа месяца, следующего за тем, когда произошло указанное событие.

Отчетность в ФСС:

форма 4-ФСС по взносам «на травматизм» (на бумаге сдается не позднее 20-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом, в электронном виде — не позднее 25-го числа указанного месяца).

Отчетность в налоговую инспекцию:

расчет РСВ, включающий персонифицированные сведения о застрахованных лицах (направляется не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, 9-ю месяцами и годом).

Порядок заполнения расчета по страховым взносам с 2024 года (с отчетности за 2023 год)

Период: с отчетности за 2023 год

С отчетности за расчетный период – 2023 год, расчет по страховым взносам (далее – Расчет, РСВ) заполняется по форме и согласно порядку, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ с учетом изменений, внесенных приказом ФНС России от 29.09.2023 № ЕА-7-11/696@ (далее – Порядок).

Изменения коснутся лишь тех плательщиков, которые производили выплаты иностранцам, застрахованным только по отдельным видам страхования (это граждане Вьетнама и КНР). Подробнее см.: статью.

Для всех остальных плательщиков страховых взносов новая форма фактически осталась такой же, как и прежняя.

Расчет сдают:

- все организации, а также ИП (и иные частнопрактикующие лица), производящие выплаты физическим лицам по трудовым договорам либо гражданско-правовым договорам оказания услуг (выполнения работ);

- главы крестьянских (фермерских) хозяйств (представляют только годовой Расчет).

В том, какие разделы РСВ необходимо заполнять, поможет разобраться таблица.

| Категория плательщиков | Состав расчета по страховым взносам |

| Все организации и те ИП, которые производили в течение текущего года выплаты физическим лицам по трудовым договорам или гражданско-правовым договорам оказания услуг (выполнения работ), независимо от применяемого тарифа страховых взносов | Титульный лист, раздел 1, подраздел 1 раздела 1, раздел 3 |

| Организации и ИП, которые платят пенсионные страховые взносы по дополнительным тарифам | Титульный лист, раздел 1, подраздел 1 раздела 1, подраздел 2 раздела 1, раздел 3 |

| ИТ-компании и организации, осуществляющие деятельность в сфере радиоэлектронной промышленности, применяющие пониженные тарифы страховых взносов, установленные пп. 1.1 и пп. 8 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 1 к разделу 1, раздел 3 |

| Некоммерческие организации на УСН, применяющие пониженные тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 2 к разделу 1, раздел 3 |

| Российские организации – производители анимационной аудиовизуальной продукции, применяющие пониженные тарифы, установленные пп. 6 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 3 к разделу 1, раздел 3 |

| Организации и ИП, которые производят выплаты в пользу обучающихся в профессиональных образовательных организациях и организациях высшего образования по очной форме обучения, если по этим выплатам взносы платятся по пониженным тарифам, установленным п. 2.2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 4 к разделу 1, раздел 3 |

| Главы крестьянских (фермерских) хозяйств без наемных работников (п. 1.7 Порядка) | Титульный лист, раздел 2, подраздел 1 раздела 2 |

| Организации и ИП, которые в течение текущего года производили выплаты и иные вознаграждения в пользу иностранных граждан, застрахованных в соответствии с международными договорами РФ по отдельным видам обязательного социального страхования (граждане Вьетнама и КНР, см. статью (п. 6.2 ст. 431 НК РФ). | Титульный лист, раздел 1, подраздел 4 раздела 1, приложение 5 к разделу 1, раздел 3 |

В разделе представлены следующие статьи:

-

Общие требования к заполнению расчета по страховым взносам

Нужно ли организации сдавать нулевой расчет по страховым взносам?

-

Заполнение титульного листа расчета по страховым взносам

Учитывается ли в среднесписочной численности РСВ руководитель – единственный учредитель?

- Заполнение раздела 1 расчета по страховым взносам

- Заполнение подраздела 1 раздела 1 расчета по страховым взносам

- Заполнение подраздела 2 раздела 1 расчета по страховым взносам

- Заполнение приложения 1 к разделу 1 расчета по страховым взносам

- Заполнение раздела 3 расчета по страховым взносам

- Представление уточненного расчета по страховым взносам

Индивидуальные предприниматели

Законодательством установлено, что страховые взносы индивидуальных предпринимателей имеют фиксированную ставку. Теперь они не зависят от дохода ИП или от минимального размера оплаты труда в регионе. Так, в 2019 году на медицинское страхование работников ИП обязан перевести 6884 рублей. Что касается пенсионного страхования, то ИП предстоит переводить в пользу пенсионного фонда десятую часть своей официальной прибыли.

С одной стороны, такие налоговые ставки, а также тарифы обязательных отчислений, значительно влияют на сумму прибыли конкретного юридического лица или индивидуального предпринимателя, поэтому на практике нередки случаи сокрытия доходов с целью снижения налога.

С другой стороны, во избежание таких ситуаций законодательством проводятся регулярные плановые и внеплановые проверки финансовой деятельности индивидуальных предпринимателей с целью выявления нарушений и их устранения.

Статьей 76 Налогового кодекса Российской Федерации предусмотрена возможность блокировки финансовых счетов компаний, которые своевременно не предоставили расчеты по всем страховым взносам. Максимум предоставляется 10 дней для перевода всех средств, после того как заканчивается отчетный налоговый период. Если же компания вовремя представила документы, но они не были приняты по причине неправильного составления, то финансовые счета не блокируются, а компания получает возможность в ограниченный период времени внести правки в предоставленную отчетность.

Коротко: самое важное про нулевой РСВ в 2023 году

-

Нулевой РСВ нужно подавать, даже если за отчётный период у вашего ИП или ООО не было выплат по сотрудникам (и даже если вы ООО совсем без сотрудников). Есть два исключения: ИП и ООО на АУСН не подают нулевой РСВ. А вот ИП, который сейчас без сотрудников, но когда-то числился работодателем — наоборот подаёт.

-

Нулевой РСВ подают каждые 3 месяца. Сроки на 2023 год: 25 июля и 25 октября.

-

Форма упростилась. Для подачи нулевого РСВ нужны только Титульный лист, Раздел 1 и Раздел 3. Крестьянско-фермерские хозяйства заполняют ещё Раздел 2 и Подраздел 1. Скачать форму можно .

-

Подать нулевой РСВ можно на бумаге (принести в ФНС или отправить по почте) или в электронном формате. Для электронного формата нужна ЭЦП.

Сверка отчетов по страховым взносам — что с чем должно сходиться?

Разберем, какие сведения из других обязательных отчетов будут сверять налоговые инспекторы с данными в РСВ 2018 за год.

РСВ 2018 и СЗВ-М

Налоговики сверят строки с 070 по 100 Раздела 3 РСВ 2018 с персонифицированными сведениями о сотрудниках (тем же способом ПФР проверяет данные сотрудника в СЗВ-М). Инспекторами будут проверяться расхождения в Ф.И.О сотрудников, номерах СНИЛС и при наличии — ИНН. Проверка будет производиться из базы данных автоматизированной информационной системы.

Если будет обнаружена хотя бы одна неточность, расчет не примут. Об этом, как мы уже отметили, налоговики уведомят компанию.

Дополнение к статье: о включении данных из формы СЗВ-М в раздел 3 Расчета по страховым взносам в ИФНС написано в письме Минфина России от 17.04.2017 № 03-15-06/22747.

Внутри-расчетная проверка

Инспекторов также будут интересовать правильность внесенных в РСВ 2018 данных о численности застрахованных лиц. Это подразделы 1.1, 1.2, 1.3.1, 1.3.2 приложение 1, приложение 2 к Разделу 1 Расчета.

Контролеры просмотрят сведения о численности всех застрахованных лиц и проверят, не меньше ли это число количества сотрудников, с зарплаты которых производится начисление страховых взносов. Количество застрахованных лиц не может быть меньше количества работающих в компании сотрудников, за которых уплачиваются взносы. Сверку проведут по каждому отчетному месяцу и при выявлении расхождений потребуют объяснений. В ответ нужно выслать в ИФНС по месту учета уточняющий расчет.

РСВ 2018 и 6-НДФЛ

Главным образом РСВ 2018 налоговики будут сверять только с 6-НДФЛ. При этом контролерам важен один показатель — суммарное значение всех выплат, произведенных в пользу работающих в компании физлиц. Это строка 030 из подраздела 1.1 к Разделу 1 РСВ 2018.

Данную строку проверяющие сверят со строкой 020 Раздела 1 6-НФДЛ, где указывается сумма доходов физлиц. Если данные не сойдутся, чиновники потребуют от компании пояснений.

Обратите внимание, если вы подали 6-НДФЛ за 2018 года в ИФНС, то РСВ 2018 тоже придется представить налоговикам. Причем сделать это нужно даже, если в отчетном квартале все выплаченные физлицам доходы не облагались по закону страховыми взносами

Такое примечание сделано в письме ФНС РФ от 13.03.2017 № БС-4-11/4371@.

В соответствии с VII. Порядока заполнения подраздела 1.1 «Расчет суммы страховых взносов на обязательное пенсионное страхование»:

7.2. По строке 010 в соответствующих графах указывается общее количество застрахованных лиц в системе обязательного пенсионного страхования с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.3. По строке 020 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 1.1 с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Порядка расчета застрахованных лиц не установлено, Вы указываете общие показатели. Ситуация подобная Вашей может сложиться только, если в 2017 году производились выплаты (например, премии) работникам, уволенным в 2016 году. Если таких выплат не было, то по нашему мнении показатели либо должны совпадать, либо количество застрахованных лиц должно быть больше (такая ситуация складывается если в организации работают лица, в отношении которых не было выплат, облагаемых страховыми взносами. Например, женщины в отпуске по уходу за ребенком и т.п.)

Вопрос по заполнению приложения №2 в Расчете по страховым взносам Количество застрахованных лиц что должно включать? 20.07.2017 обращалась с данным вопросом, получила ответ: В приложении 2 Расчета по страховым взносам количество застрахованных лиц, всего должно включает в себя всех со всеми признаками застрахованных лиц 1 и 2 или только с признаком 1″. Сдала отчет, получила уведомление из ФНС: гр.2 ст010 прилож.2 р1 СВ=сумма стр.180 Р.3 СВ=1 Как правильно заполнить приложение 2 количество застрахованных лиц?

Как распределяются взносы между пенсиями, медициной и пособиями

Когда взносы были разными, мы знали, сколько ушло на формирование пенсии, сколько — на оплату «бесплатной медицины», сколько — на больничные, декретные и пособия по уходу за ребёнком до 1,5 лет. Теперь взнос единый, а деньги власти сами распределяют. Но не так, как им хочется, а . А именно:

- 72,8% из 30% уходит на формирование пенсий;

- 18,3% — на медицину;

- 8,9% — на социалку.

Подсчитаем, сколько это будет в деньгах. Заодно сравним с предыдущими тарифами, тоже в рублях, чтобы понять, не изменилось ли что для людей, например, в пенсиях.

Пример

Возьмём зарплату в 50 000 рублей в месяц и 600 000 рублей в год. Работодатель заплатит страховые взносы в размере 180 000 рублей:

50 000 х 12 х 30% = 180 000

Страховые взносы в размере 180 000 рублей будут распределены следующим образом:

- 131 040 рублей пойдут на пенсии (180 000 х 72,8%);

- 32 940 рублей — на медицину (180 000 х 18,3%);

- 16 020 рублей — на социальное обеспечение (180 000 х 8,9%).

Раньше с годовой зарплатой в 600 000 рублей (50 000 рублей в месяц) взносы были другими:

- 132 000 рублей шли на пенсию (600 000 х 22%);

- 30 600 рублей — на медицину (600 000 х 5,1%);

- 17 400 рублей — на социальные пособия (600 000 х 2,9%).

Как видите, теперь больше денег уходит на медицину. Причём если уменьшение взносов на социалку мы не ощущаем, потому что выросла предельная база и пособия стали, наоборот, выше, то снижение взносов на пенсию мы должны почувствовать. Но тут всё зависит от того, как преобразуются взносы в баллы. Об этом ниже.