Выбор компетентного налогового бухгалтера

При выборе налогового бухгалтера следует обратить внимание на несколько важных аспектов:

Опыт работы. Идеальным вариантом будет налоговый бухгалтер с опытом работы в сфере, связанной с вашей деятельностью. Он должен быть хорошо знаком с особенностями налогообложения в вашей отрасли и иметь успешный опыт в решении налоговых вопросов.

Образование и сертификаты. Проверьте наличие у кандидата в налоговые бухгалтера соответствующего экономического образования. Наличие сертификатов и дипломов по налоговому учету или специальным программам повышения квалификации будет дополнительным плюсом.

Актуальность знаний. Убедитесь, что налоговый бухгалтер отслеживает изменения в налоговом законодательстве и обновляет свои знания. Для этого можно обратиться к его профессиональной литературе, а также поинтересоваться, как он собирается обновлять свои знания в будущем.

Коммуникабельность

Важно, чтобы налоговый бухгалтер умел и готов был объяснить сложные налоговые вопросы и рекомендации понятным языком. Коммуникабельность и готовность к сотрудничеству помогут избежать недопонимания и разногласий в работе.

Репутация и рекомендации

Попросите налогового бухгалтера предоставить контакты клиентов, с которыми он уже работал. Обратитесь к ним и получите отзывы о его профессиональных качествах и качестве работы.

Важно помнить, что налоговый бухгалтер – это не просто исполнитель, а партнер по налоговым вопросам вашей компании. Компетентный и опытный налоговый бухгалтер поможет избежать ошибок при подготовке налоговой отчетности, снизить налоговые риски и оптимизировать налогообложение в соответствии с законодательством

Кому нужно налоговое планирование

Даже если бизнес представлен в форме ИП, налоговое планирование может быть важной частью построения бизнеса. Путем аккуратного планирования и структурирования своих финансовых операций бизнес может минимизировать налоговые платежи, что позволяет сохранить больше средств для развития компании или инвестиций в новые проекты.

Путем аккуратного планирования и структурирования своих финансовых операций бизнес может минимизировать налоговые платежи, что позволяет сохранить больше средств для развития компании или инвестиций в новые проекты.

Дело в том, что вне зависимости от дохода компании, возможность снизить налоговую нагрузку является существенным и законным бонусом. Почему им не воспользоваться?

Патенты, УСН, льготы, региональные льготы – все это так или иначе относится к налоговому планированию, поэтому какого бы размера не была организация, планировать свою налоговую нагрузку для нее важно и естественно.

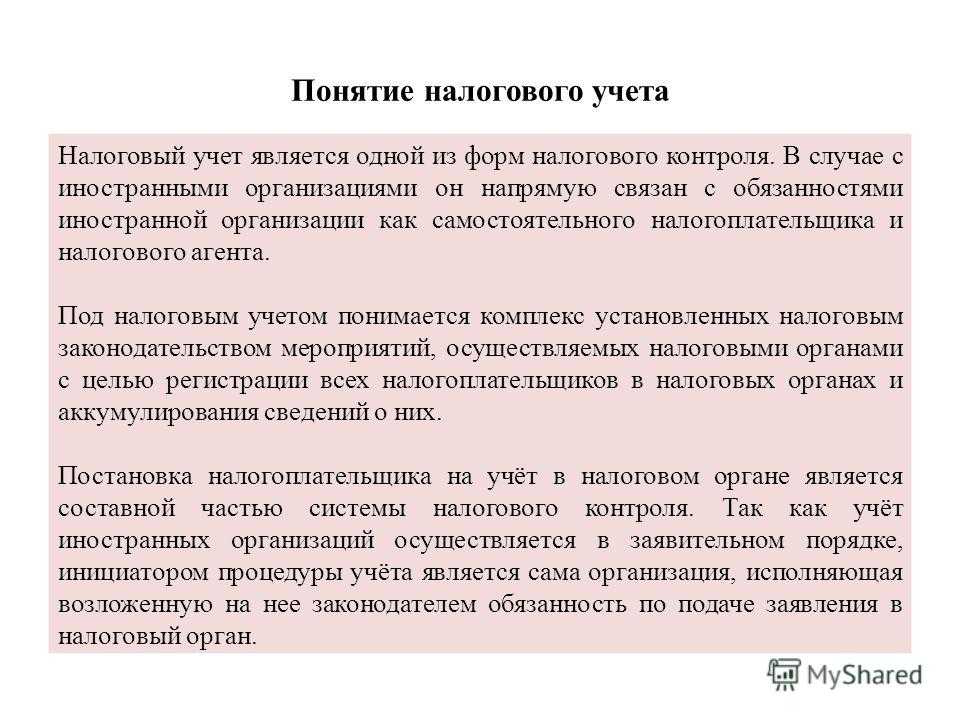

Как и зачем ведется налоговый учет

Основная цель ведения налогового учета – это отразить актуальные и достоверные сведения о доходах и расходах организации. На основании этой информации определяется налоговая база и составляется отчетность.

Отчетная документация по налогам подается в контролирующий орган – Федеральную налоговую службу. Эта служба осуществляет надзор за правильностью исчисления налога

Важно не только корректное исчисление, налоги должен быть уплачены своевременно и в полном объеме

Для самой организации такая информация не менее важна, чем для ФНС. Точное и аккуратное ведение бухгалтерии позволяет оптимизировать налоги и избежать рисков, связанных с налогообложением.

Что отражают данные налогового учета

Для ведения отчетности используются специальные формы – налоговые регистры. Содержащаяся в них информация должна отражать:

-

как формируются доходы и расходы организации,

-

какой объем доходов облагается налогом в текущем периоде,

-

каков объем убытков, которые будут включены в статью расходов,

-

как формируются финансовые резервы,

-

есть ли задолженность по налоговым сборам и в каком объеме.

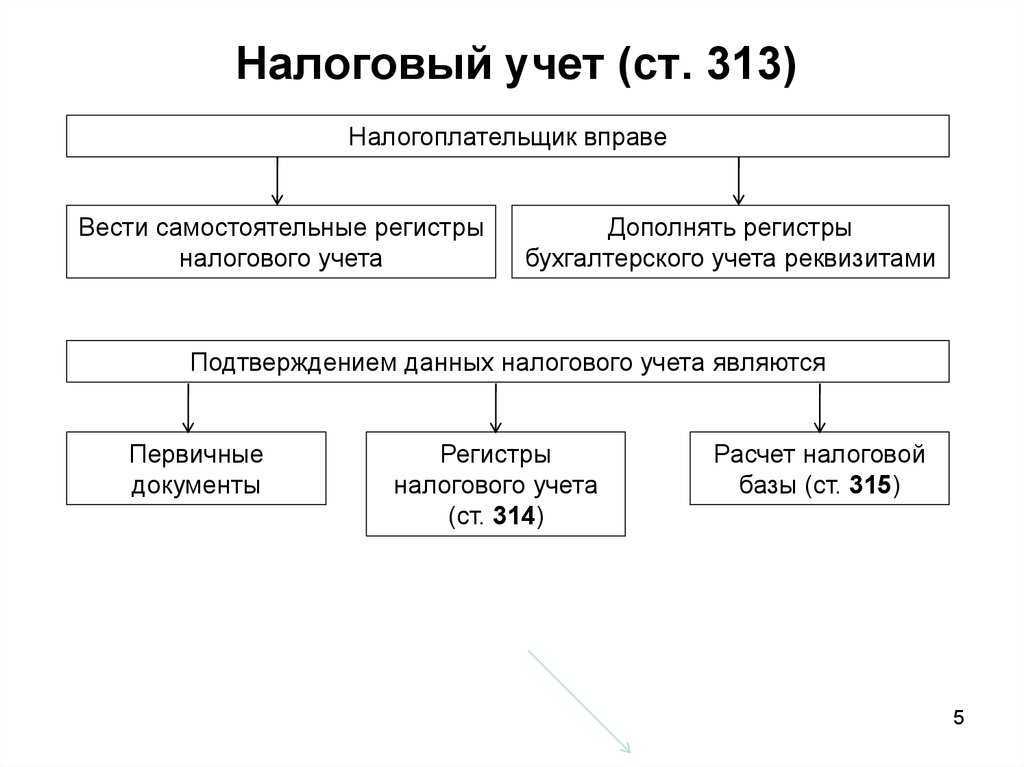

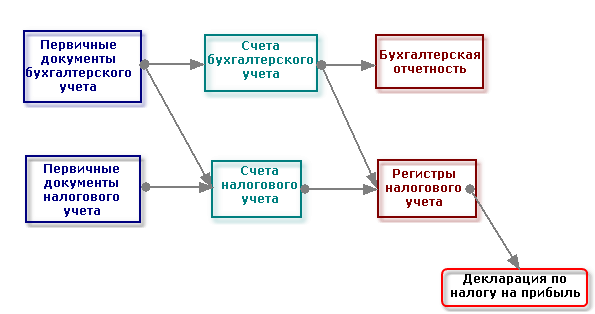

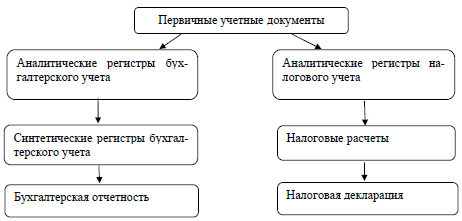

Подтверждающими документами налогового учета являются первичная документация, аналитические регистры, расчет налоговой базы.

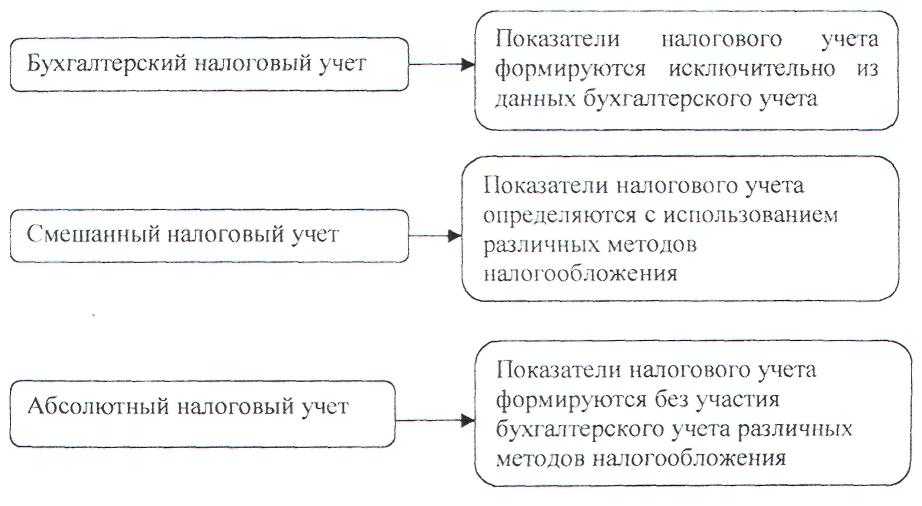

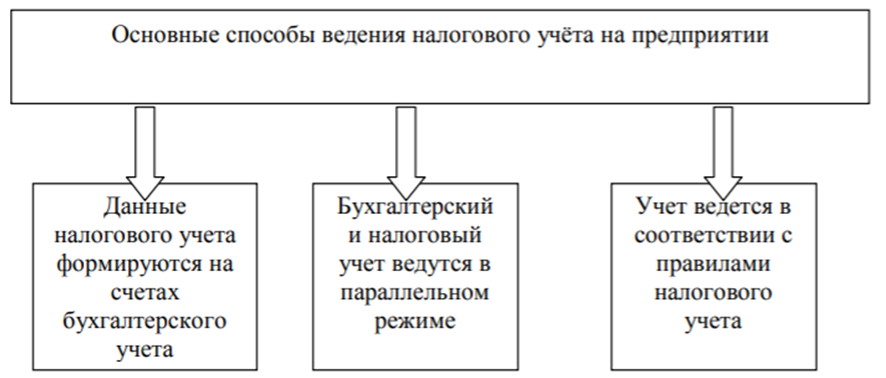

Способы ведения налогового учета

Это напрямую зависит от учетной политики компании, а также от видов налогообложения. Например, для индивидуальных предпринимателей на упрощенной форме достаточно вести записи доходов и расходов и подавать декларацию.

Остальным же компаниям следует выбрать один из методов ведения налогового учета:

-

Совместно с бухгалтерской базой – в этом случае ведется единая база, где специальные налоговые регистры применяются только в особых случаях.

-

Автономно – подходит для больших организаций, где есть возможность найма отдельного специалиста для этих целей.

-

На основании корректировки бухучета – оба учета ведутся совместно, и если возникают отклонения в данных, эта информация отображается в налоговых регистрах.

-

Ведение учета в специальном налоговом плане счетов. В этом случае разрабатываются и ведутся отдельные счета налогового учета в дополнение к рабочему плану.

Задачи по ведению налогового учета доходов организации являются, как правило, обязанностью главного бухгалтера. Но нередки случаи, когда руководители организаций предпочитают не нанимать штатного бухгалтера, а делегировать налоговый учет компании, предоставляющей бухгалтерские услуги: https://invoice36.ru/nalogovyj-ucet.

Изменения в детских пособиях с 2021 года

Патент для ИП в 2021 году: виды деятельности, стоимость

04.10.2020 17:21

Определение основных видов налоговых обязательств

При построении системы налогового учета в компании необходимо иметь представление о основных видов налоговых обязательств, которые могут возникнуть у организации.

Налог на прибыль является основным налоговым обязательством для компании. Он облагает налогооблагаемую прибыль организации по определенной ставке.

НДС (налог на добавленную стоимость) — это налог, который уплачивается за товары и услуги, приобретенные организацией с целью дальнейшей реализации.

Налог на имущество возникает при наличии определенного имущества у компании. Ставка налога рассчитывается в зависимости от кадастровой стоимости имущества.

Единый социальный налог (ЕСН) уплачивается за определенные категории сотрудников, которые не подпадают под систему обязательного пенсионного страхования.

Налог на землю взимается с организаций, которые являются владельцами или арендаторами земельных участков.

Акцизы являются дополнительной статьей дохода для государства и уплачиваются при реализации определенных товаров (например, алкогольных или табачных изделий).

Страховые взносы уплачиваются в Фонд социального страхования и обеспечивают право на социальное обеспечение работников.

При организации системы налогового учета необходимо учесть все основные виды налоговых обязательств, чтобы обеспечить эффективное и законопослушное ведение бизнеса.

Разработка структуры учетной системы

При разработке структуры учетной системы необходимо учесть следующие аспекты:

- Определение целей и задач – перед тем как приступить к разработке учетной системы, необходимо четко определить цели и задачи, которые она должна решать. Это поможет выбрать подходящие методы и инструменты для учета налоговых обязательств.

- Разделение налоговых видов и субъектов учета – для удобства и точности учета налоговых обязательств, необходимо разделить их на виды и определить субъекты учета. Например, налог на прибыль, налог на добавленную стоимость, налог на имущество и т.д. Разделение налоговых видов позволяет упорядочить процесс учета и контроля за исполнением налоговых обязательств.

- Установление процедур и правил – для обеспечения единообразия и точности учета налоговых обязательств, необходимо установить четкие процедуры и правила учета. Например, определить порядок оформления и регистрации налоговых документов, установить сроки и ответственных лиц за проведение учетных операций и т.д. Это поможет предотвратить ошибки и упростить процесс аудита.

- Автоматизация учета – с развитием информационных технологий, автоматизация налогового учета становится все более популярной и востребованной. Использование специализированного программного обеспечения позволяет ускорить и упростить процесс учета налоговых обязательств, а также повысить надежность и безопасность данных.

Правильная структура учетной системы позволяет эффективно контролировать налоговые обязательства компании, снизить риски налоговых проверок и оптимизировать расходы на уплату налогов. При разработке структуры учетной системы следует учитывать специфику компании и ее бизнес-процессов, а также рекомендации и требования налогового законодательства.

Социальные взносы: защита сотрудников

А теперь давайте поговорим о социальных взносах. Этот вид налога направлен на финансирование системы обязательного социального страхования и социального обеспечения. Социальные взносы уплачиваются как работодателями, так и работниками.

Важно понимать, что социальные взносы — это не просто налог, а способ обеспечения защиты и социальной поддержки сотрудников. Через систему социального страхования обеспечивается выплата пенсий, пособий по временной нетрудоспособности, пособий по беременности и родам, а также компенсаций при потере трудоспособности.. Работники вносят свои социальные взносы путем удержания из заработной платы, а работодатели уплачивают дополнительные взносы за каждого своего сотрудника.

Работники вносят свои социальные взносы путем удержания из заработной платы, а работодатели уплачивают дополнительные взносы за каждого своего сотрудника.

Важным моментом является своевременное уплачивание социальных взносов в налоговые органы и правильное заполнение отчетности. Это гарантирует выплату потенциальных возмещений и защиту работников в случае необходимости.

Итак, дорогие читатели, надеюсь, что эта статья была полезной и информативной для вас. Не забывайте о значимости правильного учета и отчетности по различным видам налогов. Соблюдение требований и правил поможет вам избежать штрафов и проблем с налоговыми органами, а также создать устойчивые финансовые показатели вашего бизнеса.

Удачи вам и успешного учета налогов!

Роль программного обеспечения для эффективного налогового учета

Приветствую, друзья! В этой статье мы разберемся, как специализированное программное обеспечение помогает организовать налоговый учет. Вы узнаете, какие функции и возможности имеют такие программы, а также как они могут облегчить вашу жизнь при соблюдении налоговых правил.

Основные принципы налогового планирования

Основных принципов можно выделить семь, это:

-

законность – любое «налоговое планирование», которое выходит за рамки данного принципа, налоговым планированием не является и преследуется по закону;

-

оперативность – этот принцип подразумевает регулярный пересмотр текущего планирования и использование всех новых законных возможностей снижения налоговой нагрузки;

-

оптимальность – принцип, который справедливо ставит на первое место бизнес-цели и предполагает, что налоговое планирование не должно идти с ними вразрез;

-

обоснованность – для тех, кто все-таки использовал серые схемы. Принцип предполагает подготовку аргументов для суда заранее, чтобы обосновать законность используемых методов;

-

комплексность – принцип, предполагающий учет всех правовых сфер, включая гражданское законодательство;

-

профессионализм – тут все просто: грамотные специалисты – чистый, прозрачный учет без сюрпризов, рисков и судов;

-

конфиденциальность – не афиширование налоговых методов, применяемых на предприятии, сторонним лицам.

Все эти принципы направлены на снижение финансовой налоговой нагрузки путем законных методов. Нужно понимать, что налоговое планирование и его схемы – это способ не только платить государству, но и использовать все возможности, которое государство или государства (в случае международного планирования) предлагают для снижения нагрузки.

В качественном, честном и выгодном сотрудничестве заинтересованы обе стороны, однако для реализации грамотного планирования необходим профессиональный взгляд и проактивная позиция со стороны ответственных сотрудников или компании-аутсорсера.

Налог на прибыль: важные моменты

Перейдем к следующему налогу — налогу на прибыль. Этот налог облагается на прибыль предприятия или организации после вычета всех расходов и налоговых льгот

Для учета налога на прибыль важно соблюдать несколько ключевых моментов.

Во-первых, необходимо правильно определить налоговую базу — сумму прибыли, по которой будет рассчитываться налог. Это потребует аккуратного учета всех доходов и расходов вашей компании.

Во-вторых, необходимо учесть налоговые ставки. В России существуют разные ставки налога на прибыль в зависимости от величины прибыли

Поэтому важно заранее ознакомиться со ставками и учесть их в финансовом планировании вашего предприятия.

И наконец, не забывайте своевременно подавать налоговую декларацию и уплачивать налог на прибыль в соответствии с установленными сроками. Невыполнение этих обязательств может повлечь за собой штрафы и проблемы с налоговыми органами.

Как вести налоговый учет в компании: особенности каждого режима налогообложения

- Начнем с общей системы. Как такового, общего режима налоговый кодекс не выделяет – скорее это совокупность всех описанных в нем налогов. Те, кто применяет общий режим – имеют самую высокую налоговую нагрузку. Что платим:

- Налог на прибыль: ставка 20 процентов, отчетность ежегодная, авансы платим ежеквартально или ежемесячно.

- НДС: ставка 20 процентов, отчетность ежеквартальная. Платим также – один раз в квартал.

- Имущественные налоги (при наличии земли, автомобилей или имущества на балансе) – ставки различные, устанавливаются регионами.

- НДФЛ – удерживаем из доходов работников как налоговый агент (ставки разные – от 13 до 30 процентов). Платим ежемесячно.

Упрощенная система УСНО:

- Не платим налог на прибыль – этим режимом предусмотрен единый налог на доходы (ставка 6 процентов) либо доходы за вычетом расходов (по ставке 15 процентов).

- Придется заплатить НДФЛ за работников на общих основаниях и имущественные налоги при наличии соответствующих видов имущества.

- Упрощенцы в основной массе не являются плательщиками НДС, однако налоговым законодательством предусмотрены редкие случаи, когда все же придется отчитаться по этому налогу и уплатить его.

Важно! Начиная с отчетности за 2021 год, такой режим как ЕНВД отменен!

Собираетесь ставить организацию (или филиал) на налоговый учет – учтите следующую информацию

Как выбрать инспекцию? Для организаций – по месту нахождения, а для ИП – по месту жительства. Срок рассмотрения документов налоговиками стандартный для всех, и составляет пять дней.

Соберите полный пакет необходимых документов. Что он должен содержать? Конечно же, учредительные документы – устав, решение учредителя либо протокол собрания участников о создании организации, заполненное заявление по специальной форме, оригиналы (и копии) паспортов тех лиц, кто обращается в налоговые инстанции с этим заявлением.

Важно! Если учредитель один и он обратился в налоговые органы самостоятельно – проблем не возникнет. Также их не будет, если учредителей несколько, и они пришли в полном составе

А вот в противном случае – нужно заверить все предоставляемые документы у нотариуса.

Не забудьте заплатить госпошлину (для бумажной документации – 4 тысячи рублей). Подаете через сайты Госуслуг или ФНС – можете избежать уплаты пошлины.

Подаем документы в регистрирующий орган, ждем, получаем документы о регистрации. Помните – подать документы нужно в ФНС или МФЦ. Ждать – 3 дня – именно в этот срок осуществляется регистрация юрлиц. Пришел отказ в регистрации? Можете подать повторно, на это вам дается срок в три месяца.

Важно! Порядок регистрации филиала – такое же как и при регистрации организации в целом. Источник

Источник

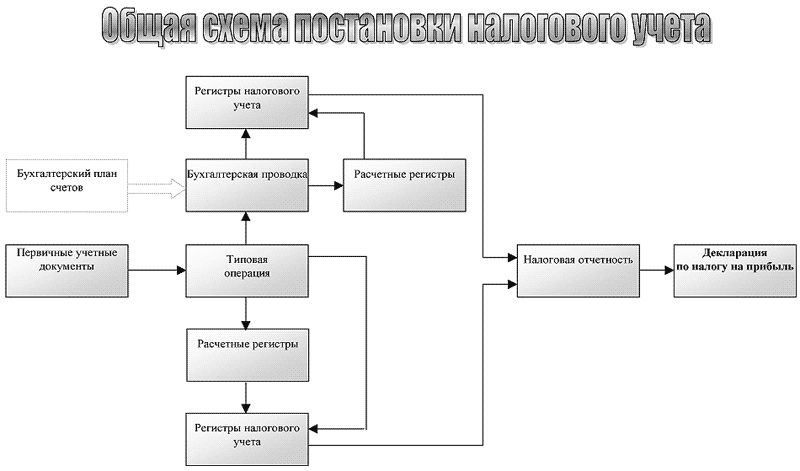

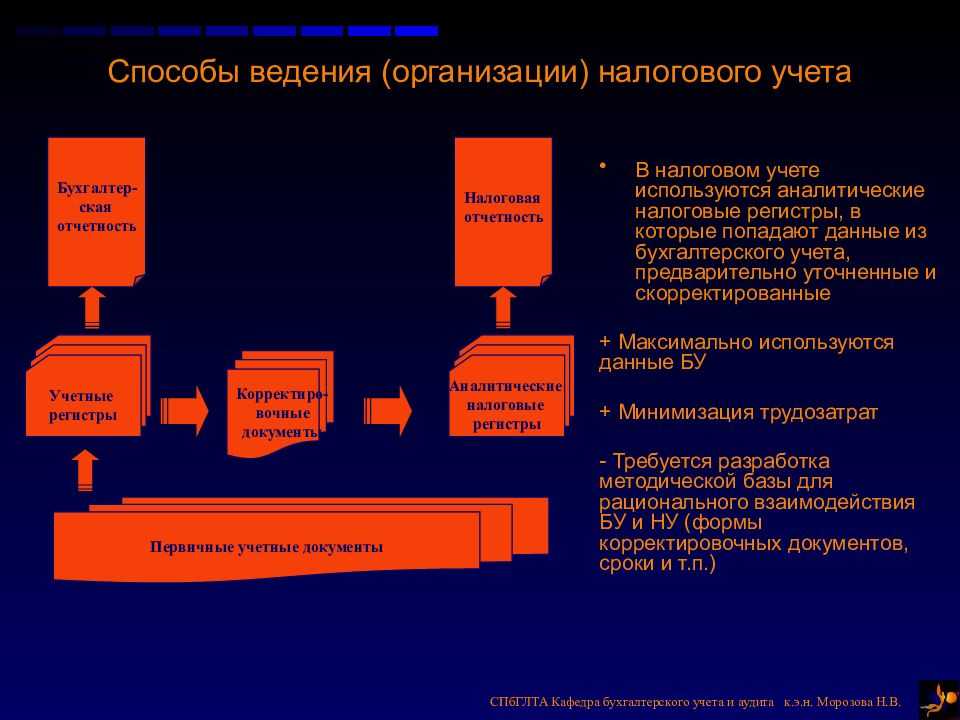

Основные методы учёта

Порядок оформления налогового учёта нужно закрепить в учётной политике. Там фиксируются все нюансы:

- детали ведения НУ, предусмотренные законодательством;

- методы налогового учёта, которые бизнес разработал сам;

- обоснование методов и ссылки на пункты налогового законодательства, которые позволяют их применять.

В ней же нужно определить порядок раздельного налогового учёта для отдельных событий, например:

- если некоторые операции облагаются НДС, а другие от него освобождены или облагаются по ставке 0%;

- при получении финансовых инвестиций или субсидий;

- при получении авансов на производство продукции длительного цикла, когда компания выбрала момент определения налоговой базы при отгрузке;

- если операции ведутся совместно с другими организациями или в рамках концессии и доверительного управления.

В положения о порядке налогового учёта можно вносить изменения. Корректировки обязательны:

- когда вносятся изменения в налоговое законодательство;

- если меняется методология налогового учёта.

Учётную политику также корректируют при изменении или дополнении видов деятельности, создании новых подразделений, реорганизации и смене налоговых режимов. В общем, в ней должны отражаться любые нововведения на предприятии, если те прямо или косвенно скажутся на определении налоговой базы.

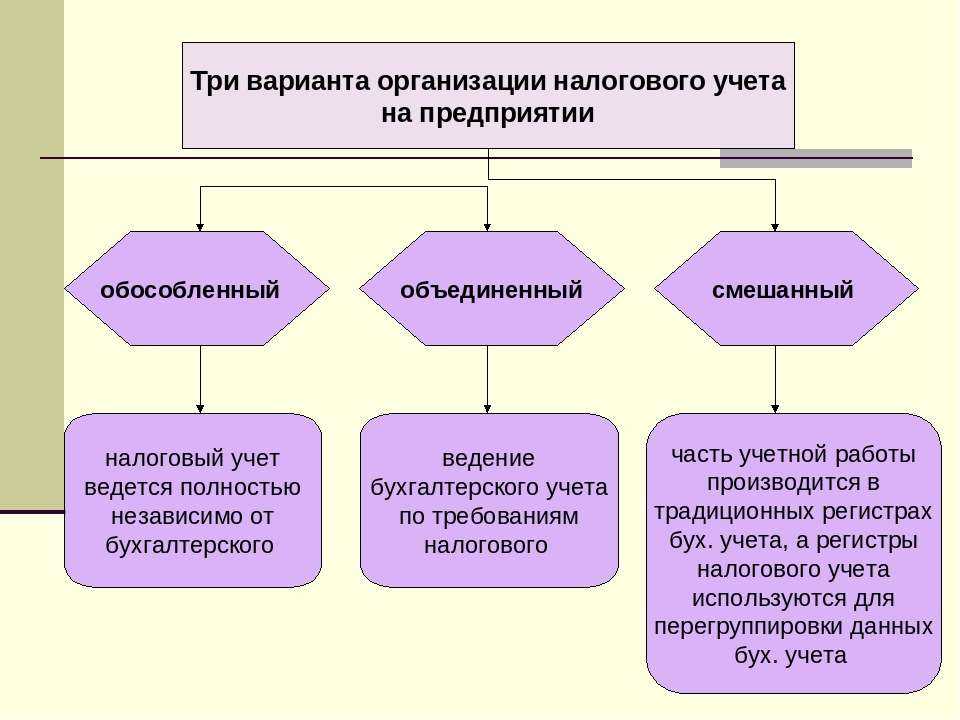

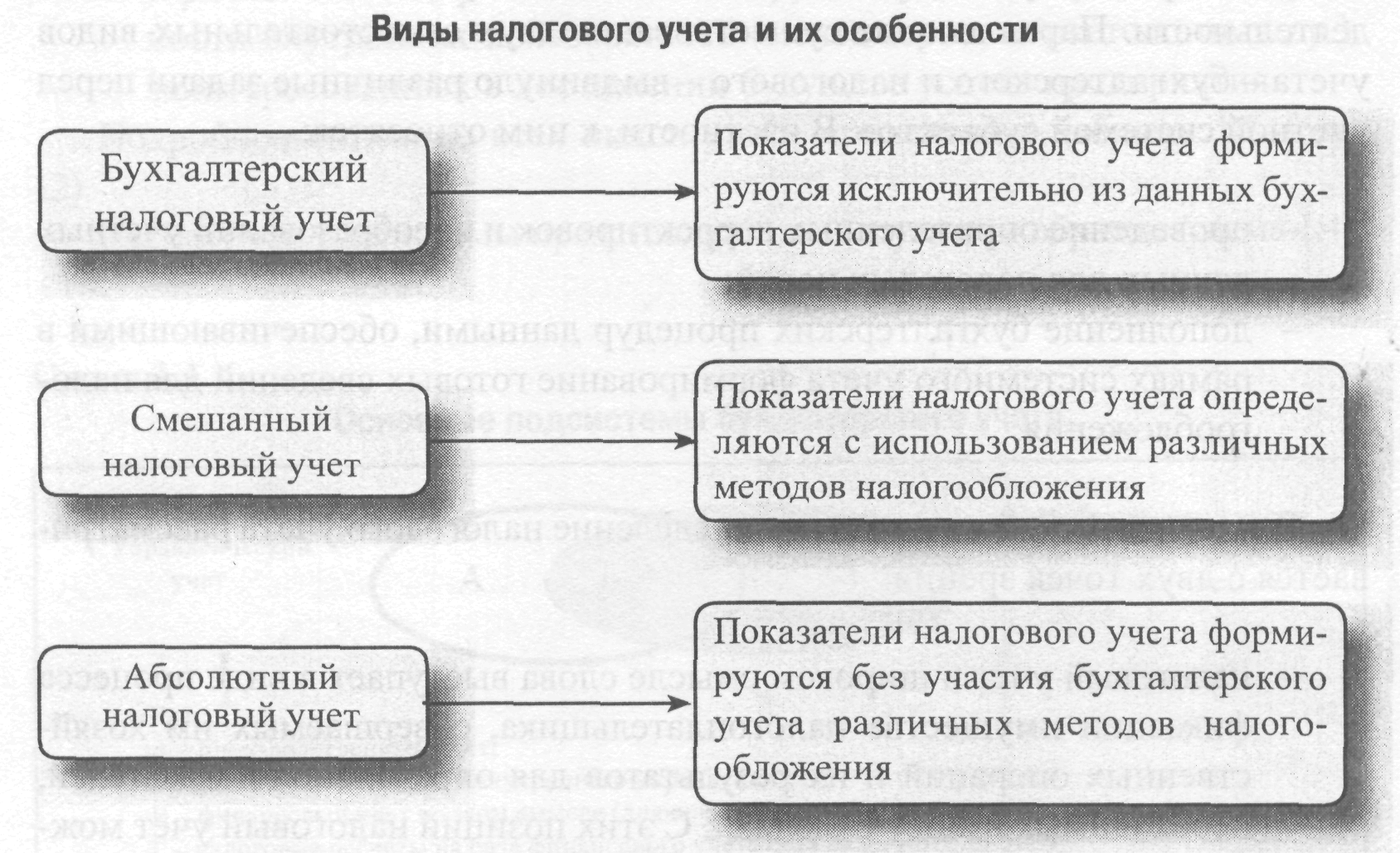

Итак, бизнес может установить любой порядок учёта, если он не противоречит нормам и требованиям Налогового кодекса. У организаций есть несколько вариантов:

- Бухгалтерский и налоговый учёты ведутся обособленно. Такой способ чаще выбирает крупный бизнес, который может организовать для этого специальное подразделение.

- Налоговый учёт ведётся на основе сведений из бухгалтерского учёта. Данные заполняются по бухгалтерским регистрам, недостающие сведения вносятся по необходимости.

- НУ ведут с помощью корректировки данных бухучёта. В налоговые регистры включают только разницу в показателях, когда случаются расхождения между двумя учётами.

- НУ ведётся в специальном налоговом плане счетов. Чтобы детализировать и разделять сведения, к плану счетов бухучёта добавляют необходимые специальные счета для налоговых операций. Это оптимальный способ для малого и среднего бизнеса.

НДС: основные правила и требования

Для начала, давайте поговорим о НДС — налоге на добавленную стоимость. Это один из самых важных и широко распространенных налогов в России. Если вы являетесь предпринимателем или владельцем компании, вы обязаны зарегистрироваться в налоговой службе и начать взимать НДС с продажи товаров или услуг.

Основными правилами и требованиями для учета НДС являются:

- Необходимость выдачи счетов-фактур покупателям и получения счетов-фактур от поставщиков;

- Сохранение всех документов и книг учета, связанных с НДС, в течение не менее пяти лет;

- Ведение отдельного учета по каждой ставке НДС (если у вас есть товары или услуги, облагаемые разными ставками);

- Своевременная подача налоговой декларации по НДС и уплата налога в установленные сроки.

Как видите, соблюдение этих правил и требований к учету НДС — необходимое условие для успешной работы вашего бизнеса.

Шаг 1: Определение налоговых обязательств

На данном этапе необходимо определить, какие конкретные налоги применимы к вашей компании в зависимости от ее юридической формы, вида деятельности, местоположения и других факторов

Кроме того, важно учитывать возможные изменения в законодательстве, которые могут повлиять на ваши налоговые обязательства в будущем

Определение налоговых обязательств также включает расчет суммы налоговых платежей, которые компания должна будет уплатить за определенный период времени. Возможно, вам потребуется обратиться к налоговым консультантам или специалистам по налоговому праву для получения дополнительной помощи в этом вопросе.

Имейте в виду, что правильное определение налоговых обязательств является важным шагом для обеспечения соответствия вашей компании всем налоговым требованиям и предотвращения возможных штрафов и правовых проблем в будущем.

Упрощенная система налогообложения

Применение упрощенной системы также представляет налогоплательщикам определенную степень свободы. В таблице 4 рассмотрено, какие варианты поведения для «упрощенцев» допускает глава 26.2 НК РФ.

Таблица 4

|

Элемент учетной политики |

Варианты |

Норма НК РФ |

|

Объект налогообложения (за исключением лиц, являющихся участниками договора простого товарищества) |

1. Доходы. |

ст. 346.16 НК РФ |

|

Порядок ведения книги учета доходов и расходов |

1. На бумажном носителе. |

ст. 346.24 НК РФ, п. 1.4 Порядка заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН (утв. приказом Минфина России от 30.12.2005 № 167н) |

|

Метод оценки сырья и материалов |

1. По стоимости единицы запасов. |

п. 2. ст. 346.16, п. 8 ст. 254 НК РФ |

|

Метод оценки покупных товаров |

1. По стоимости первых по времени приобретения (ФИФО). |

п. 2.2 ст. 346.17 НК РФ |

Анализ применимого налогового законодательства

Прежде чем приступить к построению системы налогового учета, необходимо провести тщательный анализ применимого налогового законодательства. В каждой стране существует своя система налогообложения, которая может значительно отличаться от системы других стран. Поэтому для успешного строительства налогового учета необходимо учесть все специфические особенности налогового законодательства вашей страны.

Вам следует ознакомиться с основными видами налогов, применяемых в вашей стране, а также с их ставками и сроками уплаты. Рекомендуется изучить, каким образом распределяются налоги на различные отрасли экономики и какие относятся к вашей компании. Также стоит узнать о налоговых льготах и особенностях налогообложения для определенных категорий предприятий.

Для проведения анализа применимого налогового законодательства полезно обратиться к налоговым консультантам или юристам, специализирующимся на налоговом праве. Они смогут помочь вам разобраться во всех нюансах и обеспечить соблюдение законодательства при построении системы налогового учета в компании.

Учётная политика как инструмент налогового учёта

Учётная политика для целей налогового учёта представляет собой внутренний документ, на основании которого налогоплательщик закрепляет основные методы ведения налогового учёта. В ней указываются правила, по которым компания отражает свои хозяйственные операции, а также используемые формы первичных документов и регистров налогового учёта.

После разработки и утверждения учётной политики для целей налогового учёта установленные в ней правила должны неукоснительно соблюдаться. В Определении Конституционного суда от 12.05.2005 № 167-О обозначено, что когда налогоплательщик выбрал вариант учётной политики по налогам, он становится участником конкретного механизма налогообложения. И в этой связи он не может применять другой механизм.

Но это вовсе не означает, что учётную политику нельзя менять. Можно менять и на следующий год, и в середине текущего, но лишь при объективных обстоятельствах. Например, когда изменились положения законодательства, налогоплательщик стал вести новые виды деятельности или новые операции и др.

Учётную политику для целей налогового учёта можно менять. Но обязательно нужно применять методы налогового учёта, которые закреплены последней редакцией этого документа.

В законодательстве не содержатся жёсткие требования по оформлению учётной политики для целей налогового учёта. В п. 8 ПБУ 1/2008 указано лишь на то, что требуется оформить организационно-распорядительный документ на утверждение учётной политики, например, приказ директора или распоряжение. Когда такого документа нет в компании, её могут оштрафовать при проверке.

Цели налогового учёта

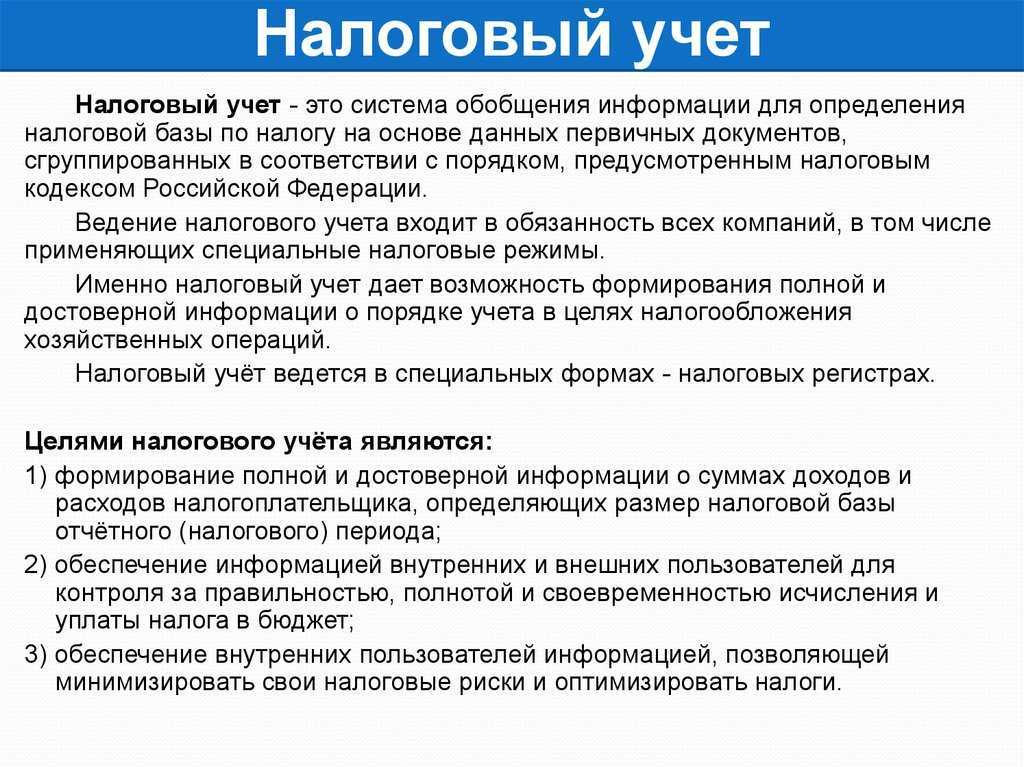

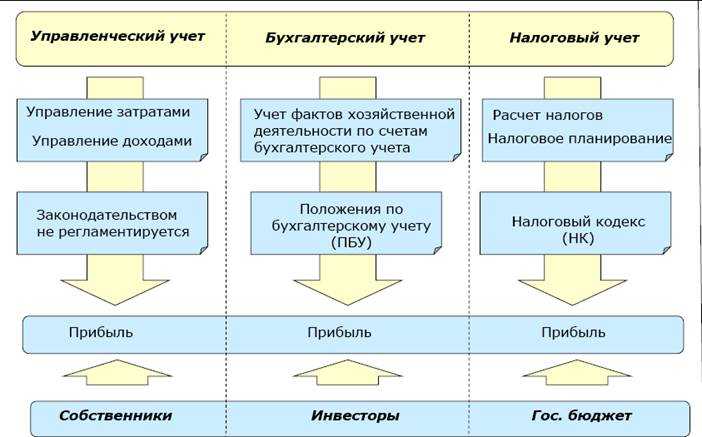

У налогового учёта несколько ключевых целей:

- Фискальная. Данные налогового учёта необходимы, прежде всего, инспекции ФНС для контроля деятельности бизнеса и определения налоговой базы.

- Информационная. Сведения из налогового учёта позволяют судить о финансовом положении предприятия, сумме уплачиваемых налогов и взносов и совокупности обязательств. Эта информация в разных случаях требуется как внутренним (руководство, управленцы и сотрудники компании), так и внешним (налоговые инспекторы) пользователям.

- Контролирующая. Корректный учёт позволяет снизить риски, оптимизировать налоговую нагрузку и успешно пройти сверки с ИФНС.

Грамотный НУ включает данные:

- о формировании доходов и расходов предприятия;

- об определении доли затрат, учитываемых при определении налоговой базы в актуальном отчётном периоде;

- о размере остатка расходов (убытков), который нужно отнести на следующий период;

- о порядке формирования резервов;

- о размере задолженности по расчётам с бюджетом по налогу.

Значение налогового учета для компании

Основная цель налогового учета – учет и контроль за налоговыми обязательствами, которые должна будет исполнить организация перед налоговыми органами. Правильно организованный налоговый учет помогает минимизировать расходы на уплату налогов и предотвращает возможность возникновения проблем с налоговыми органами в будущем.

Законодательство о налогах постоянно меняется, поэтому компания обязана следить за его обновлениями и вносить соответствующие изменения в свою систему налогового учета. В противном случае, компания может столкнуться с штрафами или даже судебными преследованиями за несоблюдение налоговых норм.

Систематический и точный учет налогов помогает компании оптимизировать свою налоговую нагрузку и повысить свою конкурентоспособность на рынке. Планирование налоговых платежей вперед позволяет избежать непредвиденных ситуаций и защитить компанию от финансовых затрат, связанных с уплатой неожиданных налоговых сумм.

Кроме того, налоговый учет позволяет компании лучше понять свою финансовую ситуацию и принимать обоснованные бизнес-решения. Анализ налоговых данных помогает выявить слабые места в финансовой деятельности компании и принять меры для их устранения.

В итоге, налоговый учет является важной составляющей успешного управления компанией. Он помогает компании соблюдать налоговые требования, минимизировать налоговые платежи, снизить риски возможных налоговых проверок и принимать обоснованные бизнес-решения

Учетная политика в целях налогообложения: итоги

В заключение необходимо отметить, что «стандартного набора вариантов» элементов учетной политики, оптимального для каждого налогоплательщика, не существует. Во многих случаях выбор метода, позволяющего сэкономить на налогах, влечет за собой усложнение ведения учета — необходимости ведения раздельного бухгалтерского и налогового учетов. Например, такая ситуация будет иметь место в случае применения амортизационной премии в налоговом учете. Следует учитывать, что на формирование учетной политики в целях налогообложения может оказывать влияние целый ряд факторов, к которым могут быть отнесены:

- размеры ставок налогов, установленных субъектами РФ;

- вид и/или виды деятельности организации;

- договорная политика организации;

- объем производства и реализации;

- наличие технических возможностей и квалификации бухгалтера, связанных с необходимостью ведения раздельных бухгалтерского и налогового учетов;

- наличие обособленных подразделений.

Таким образом, «оптимальная» учетная политика для конкретной организации может быть составлена после проведения анализа ее деятельности, постановки перспективных целей и задач, решение которых может быть достигнуто разрабатываемым документом, а также в результате рассмотрения каждого из возможных способов (методов) учета применительно к данной организации.