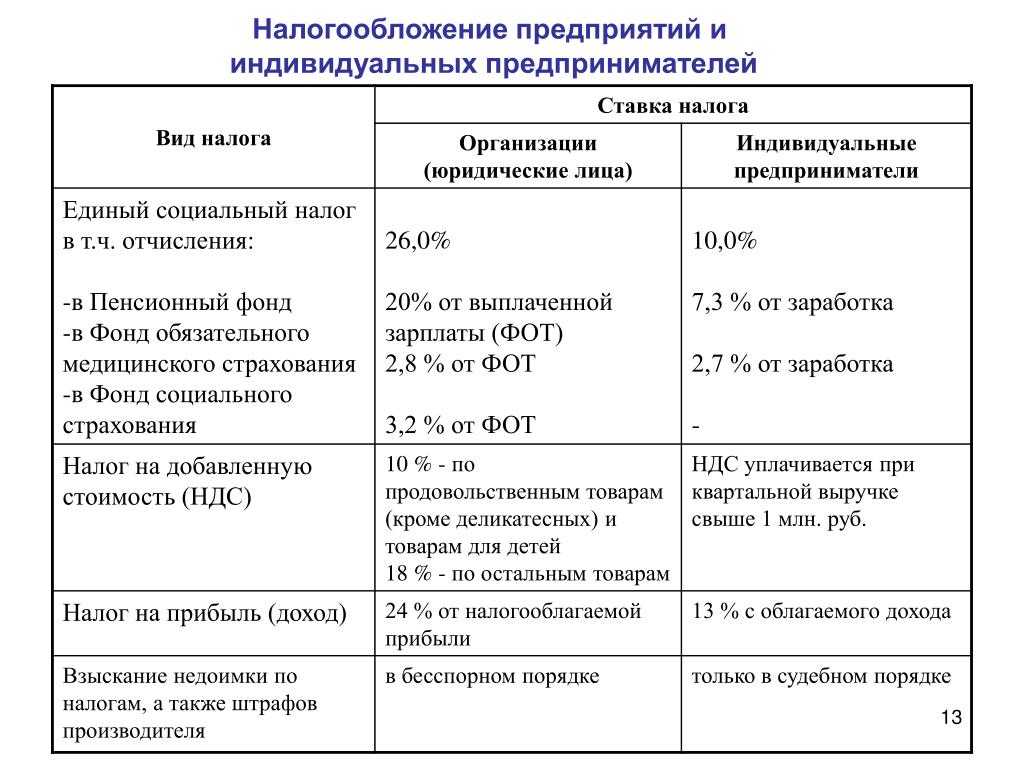

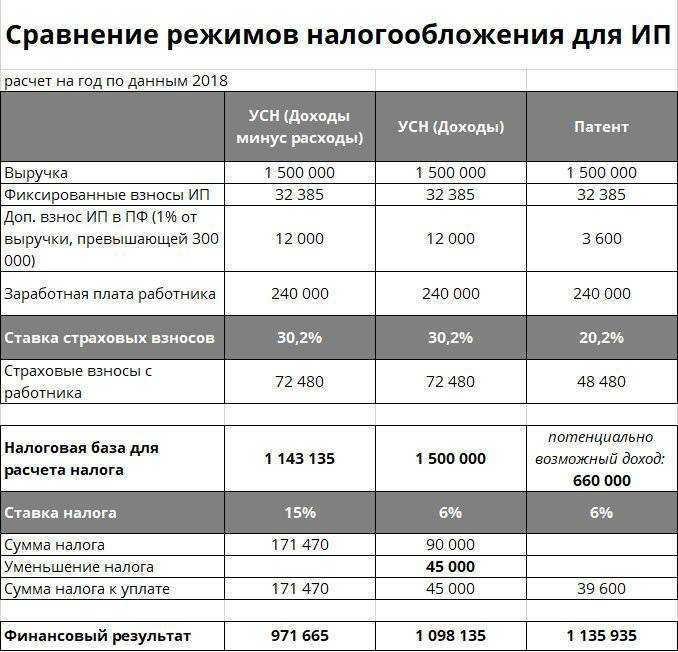

Налог на имущество

Это местный налог, поэтому каждый субъект РФ определяет ставку самостоятельно. Узнать, какая действует в вашем регионе, можно на официальном сайте ФНС с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

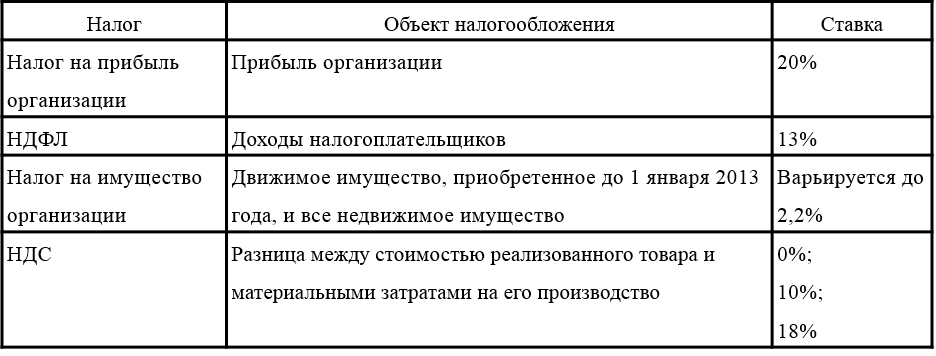

Максимальная процентная ставка для всех регионов – 2,2%.

Расчет ведется от среднегодовой или кадастровой стоимости имущества. Кадастровая стоимость применяется для расчета, если объект входит в перечень, утвержденный местными властями и размещенный на их официальном сайте.

Читайте подробнее про налог на имущество при ОСНО.

Индивидуальные предприниматели на ОСНО платят налог на имущество (равно как на транспорт и землю) как физические лица и сами его не считают. Уведомление с суммами налога присылает налоговая инспекция.

Налог на прибыль

Его платят только организации на общей системе налогообложения.

Стандартная ставка 20%. Из них 17% зачисляется в местный бюджет, 3% – в федеральный.

Кроме стандартной есть еще льготные ставки, например, для организаций в сфере образования и медицины. Все действующие ставки по налогу на прибыль прописаны в статье 284 НК РФ.

Налоговая база – разница между доходами и расходами организации. Решающее значение имеют подтверждающие документы и обоснованность расходов.

Расчет налога на прибыль – это целая наука, в которой имеет значение:

- вид доходов и расходов (от реализации, внереализационные и т.д.);

- момент получения;

- порядок признания.

Этому вопросу отведена обширная 25 глава НК РФ.

Итоговый налог на прибыль платят раз в год, но в течение года организация отчисляет авансовые платежи. Есть три варианта, как платить авансы:

- Ежемесячные платежи исходя из показателей предыдущего квартала с доплатой по итогам отчетного квартала. Этот вариант по умолчанию применяют все организации.

- Ежемесячные платежи от фактической прибыли. Этим вариантом может воспользоваться любая организация по заявлению.

- Ежеквартальные платежи от фактической прибыли. Этот способ могут применять вновь созданные и уже действующие организации при соблюдении лимита выручки в 15 миллионов рублей за квартал.

НДС

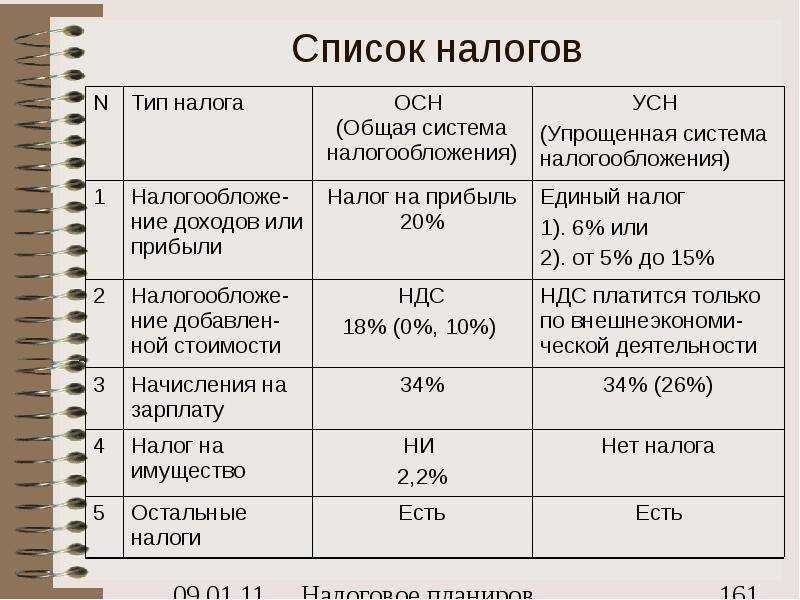

Его платят все, кто применяет ОСНО, если не получили освобождение.

Стандартная ставка – 20%. Есть еще льготные ставки 0% и 10% для определенных видов бизнеса или отдельных операций.

Плательщики НДС должны начислять НДС при продаже товаров, работ и услуг, и выписывать покупателям счета-фактуры с выделенной суммой налога.

Суммы НДС из выданных счетов-фактур записывают в книгу покупок, из полученных от поставщиков – в книгу продаж. Разницу между входным и исходящим НДС уплачивают в бюджет каждый квартал.

Организации и предприниматели на ОСНО могут получить освобождение от НДС, если их выручка за предыдущие три месяца была не больше 2 миллионов рублей. Такое право дает статья 145 НК РФ. Для освобождения нужно отправить уведомление в налоговую инспекцию и приложить к нему выписку из баланса (для ИП выписку из КУДиР) и книги продаж.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно

Какие отчеты нужно будет сдавать бизнесу

Совсем избежать отчетности не получится, предприятиям нужно будет готовить:

- декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС;

- бухгалтерскую отчетность — для организаций;

- форму СЗВ-ТД на работников;

- форму СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

Зато на АУСН не нужно будет отчитываться перед налоговой и фондами и сдавать:

- налоговую декларацию;

- расчет по взносам;

- 6-НДФЛ;

- отчеты о пенсионном стаже (СЗВ-СТАЖ) и отчеты о застрахованных лицах СЗВ-М, за некоторыми исключениями;

- отчет в Фонд социального страхования 4-ФСС.

Кому подойдет АУСН, а кому нет

Ставки на новом режиме выше, но за счет отсутствия страховых взносов можно будет сэкономить. Правда, получится это скорее у микробизнеса, чьи доходы не успели сильно вырасти. Разберем на примерах.

Пример 1

ИП работает на УСН «Доходы» без сотрудников, его годовой доход — 3 000 000 рублей. За год сумма платежей в бюджет составит:

- налог ― 180 000 рублей,

- взносы на себя ― 43 211 рублей + 1% от суммы дохода свыше 300 000 рублей (27 000 рублей) = 70 211 рублей. Если взносы заплатить вовремя, ИП вычтет сумму взносов.

Итого платежей за год ― 180 000 рублей.

Если ИП перейдет на АУСН, то сумма налогов составит 240 000 рублей. Это на 60 000 больше, чем компания платит сейчас. Новый налоговый режим ей невыгоден.

Пример 2

Тот же ИП, но с доходом 500 000 рублей в год:

- налог ― 30 000 рублей,

- взносы на себя ― 43 211 рублей + 1% от суммы дохода свыше 300 000 рублей (2 000 рублей) = 45 211 рублей. Если сумма взносов больше налогов — налог вычитается.

Итого платежей за год ― 45 211 рублей.

Если ИП перейдет на АУСН, он заплатит только налог 40 000 рублей (500 000 рублей × 8%). Получается, новый режим выгоднее обычной «упрощенки».

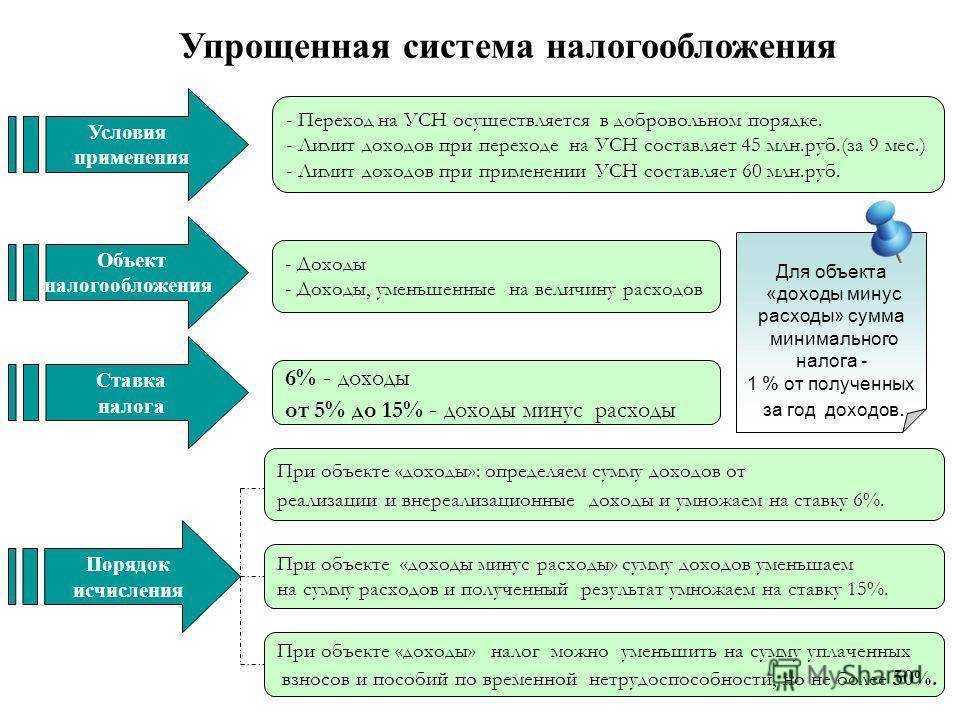

Сумма налогов — не единственное, на что надо обратить внимание при выборе налогового режима. Чтобы вам было проще сравнить основные характеристики УСН и АУСН, собрали их в одной таблице

Кто сможет перейти на АУСН и когда

Новый режим — экспериментальный. Он начнет действовать с 1 июля 2022 года в четырех регионах страны: в Москве, Московской и Калужской областях, а также в Республике Татарстан. Применять автоматизированную упрощенную систему налогообложения сможет только тот бизнес, который зарегистрирован на этих территориях. Кроме этого ему нужно соблюсти еще несколько требований:

- в штате не больше 5 сотрудников, все они — налоговые резиденты России;

- доходы предприятия не превышают 60 миллионов рублей в год;

- остаточная стоимость основных средств — не больше 150 миллионов рублей;

- у бизнеса нет филиалов или обособленных подразделений;

- доля участия других организаций — не более 25%;

Эксперимент продлится до конца 2027 года. По его итогам будут решать, распространять ли новый режим на всю страну.

Какие есть льготы и освобождения на АУСН

Главное преимущество нового режима ― компаниям не нужно платить взносы за сотрудников: медицинские, пенсионные, а также на временную нетрудоспособность и в связи с материнством. Останутся только взносы на травматизм — 2040 рублей в год с ежегодной индексацией.

При этом остаются льготы, которые действуют на классической «упрощенке». Компании по-прежнему освобождаются от:

- налога на прибыль;

- НДФЛ с доходов от бизнеса, кроме дивидендов и доходов со ставкой 35% и 9%;

- налога на имущество организаций;

- НДС.

Будет меньше и налоговых проверок: камеральная за предыдущий год будет проходить в течение трех месяцев с февраля следующего года, а выездных не будет совсем.

А еще предприятие не будет удерживать и перечислять НДФЛ за работников. Вместо них это будет делать уполномоченный банк. Компания только должна передать ему данные о сотрулниках, размерах их доходов и налоговых вычетах.

Пример расчета налогов на ОСНО для ИП и ООО

Пример 1

ООО «Евровагонка» платит авансы по налогу на прибыль по итогам квартала от фактической прибыли. За 6 месяцев фирма получила выручку в размере 21,5 млн.руб. Расходы за полугодие составили 12,7 млн.руб. За первый квартал ООО уже перечислило авансов на сумму 1,2 млн.руб.

Считаем по итогам полугодия:

(21,5 — 12,7) х 20% = 1,76 млн.руб.

Вычитаем уже перечисленный аванс за первый квартал:

1,76 — 1,2 = 0,56 млн.руб. – сумма к доплате по итогам полугодия.

Таким же образом ООО будет считать платеж за 9 месяцев и за год.

Пример 2

Предприниматель Калинкин заработал за квартал 800 тысяч рублей. Его расходы составили 250 тысяч.

Расчет авансового платежа при использовании профессионального вычета в виде расходов:

(800 — 250) х 13% = 71,5 тыс. руб.

Расчет при использовании профессионального вычета в виде 20% от доходов:

(800 — (800х20%) х 13% = 83,2 тыс. руб.

По итогам полугодия, 9 месяцев и года ИП будет считать налог таким же образом, но за минусом уже выплаченных авансов.

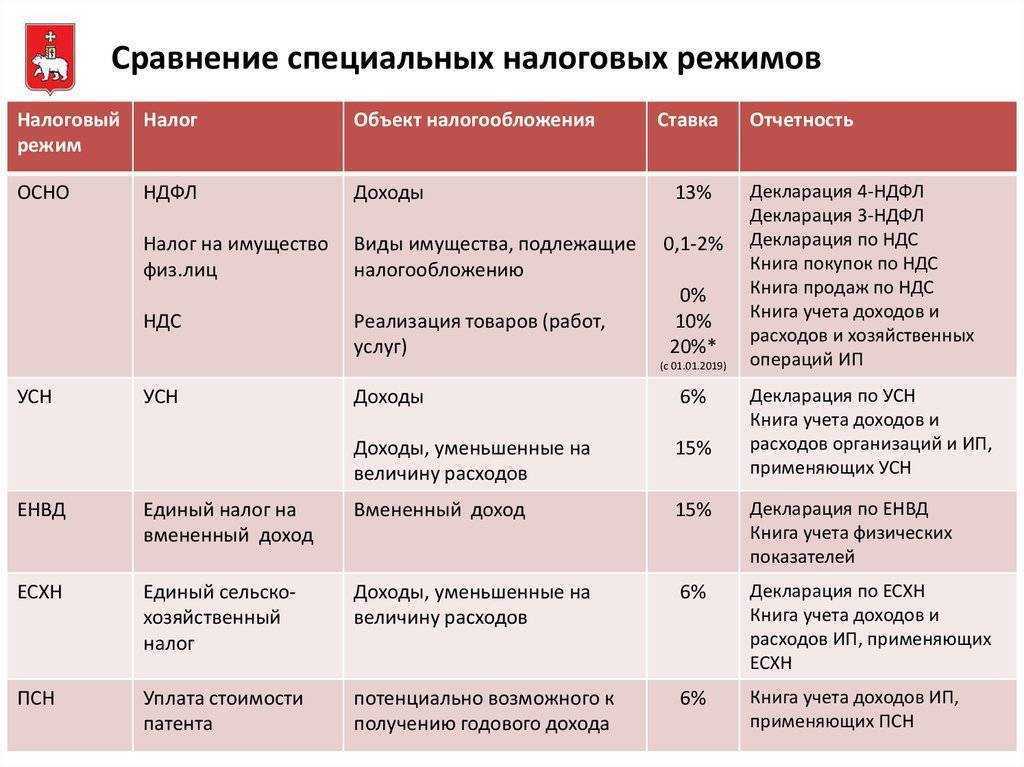

Сравниваем УСН и АУСН

| Классическая УСН | АУСН | |

| Максимальное кол-во сотрудников | Не больше 130 человек | Не больше 5 человек |

| Максимальный годовой доход | До 219,2 миллионов рублей доходов на 2022 год с учетом переходного периода | До 60 миллионов рублей |

| Максимальная стоимость основных средств | Не больше 150 миллионов рублей | Не больше 150 миллионов рублей |

| Совмещение с другими налоговыми режимами | Можно совмещать с ПСН | Нельзя совмещать с другими режимами |

| Какие есть страховые взносы |

Взносы на пенсионное и медицинское страхование, по временной нетрудоспособности и в связи с материнством; Взносы на травматизм зависят от класса риска |

Только взносы на травматизм 2 040 рублей в год с ежегодной индексацией |

| Обязанности налоговых агентов по НДФЛ | Удерживают и перечисляют налог по общим правилам | Только взносы на травматизм 2 040 рублей в год с ежегодной индексацией |

| Ставки |

«Доходы» ― 6% (регионы могут снизить до 1%), 8% — для переходного периода; «Доходы минус расходы» ― 15% (регионы могут снизить до 5%), 20% — для переходного периода. Минимальный налог ― 1% от доходов |

«Доходы» ― 8%; «Доходы минус расходы» ― 20%. Минимальный налог ― 3% от доходов |

| Как часто нужно платить налог | 4 раза в год (авансовые платежи за отчетные периоды и налог за год) | Ежемесячно, оплату можно поручить банку |

| Как ведется учет | Ведут книгу учета доходов и расходов | Ведут учет доходов, расходов в личном кабинете налогоплательщика |

| Какую нужно сдавать отчетность |

Декларация; Расчет по взносам; 6-НДФЛ; СЗВ-М и СЗВ-СТАЖ; 4-ФСС |

Декларация по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС; Бухгалтерская отчетность — для организаций; Форма СЗВ-ТД на работников; Форма СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях |

НДФЛ

Налог на доходы физических лиц платят индивидуальные предприниматели на ОСНО.

Ставка составляет 13%.

Налоговая база – доходы за минусом профессиональных вычетов.

Профессиональные вычеты – это расходы, связанные с предпринимательской деятельностью. Их можно вычесть из доходов только если они экономически обоснованы и подтверждены документами.

Другой вариант профессионального вычета – 20% от суммы доходов. Тогда расходы не имеют значения и подтверждающие документы не нужны. ИП не может применять оба варианта профессионального вычета одновременно. Он вычитает либо расходы, либо 20% от доходов.

Кроме этого, ИП на ОСНО при расчете налога могут использовать все стандартные вычеты, положенные физическим лицам – на покупку недвижимости, лечение, образование и т.д.

НДФЛ платят по итогам года, но в течение года нужно перечислять авансовые платежи. Причем с 2020 года для предпринимателей существенно меняется порядок расчета и уплаты авансовых платежей по НДФЛ. Теперь по итогам трех, шести и девяти месяцев нужно будет считать 13% от фактических доходов за период и перечислять за минусом уже выплаченных авансов.

Напомним, раньше налоговая инспекция сама считала авансы от показателей предыдущего года и присылала ИП уведомление с суммами.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно