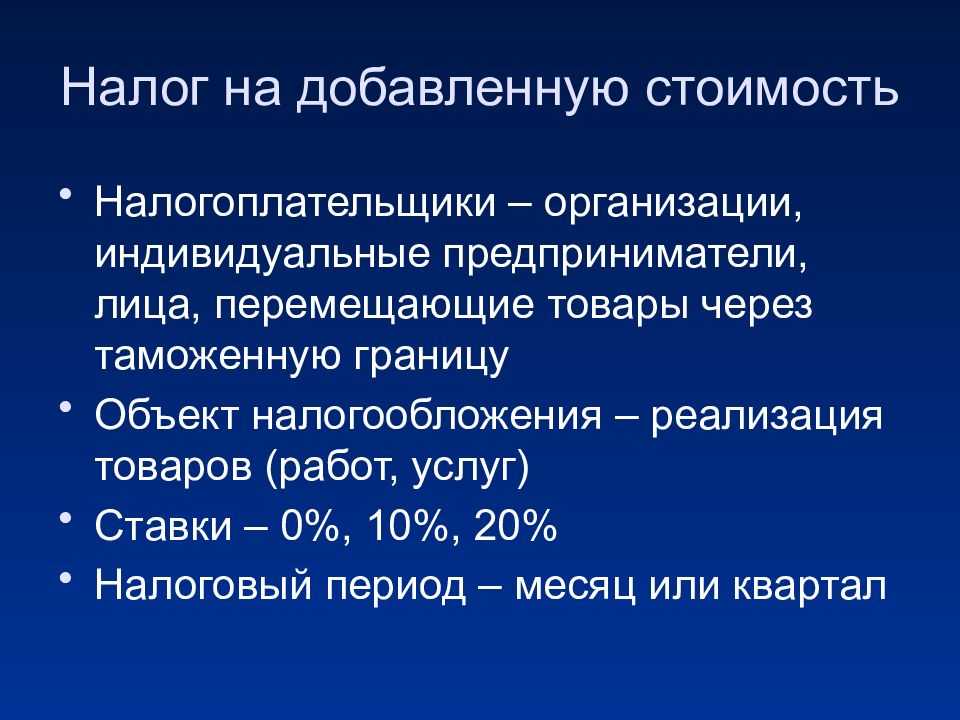

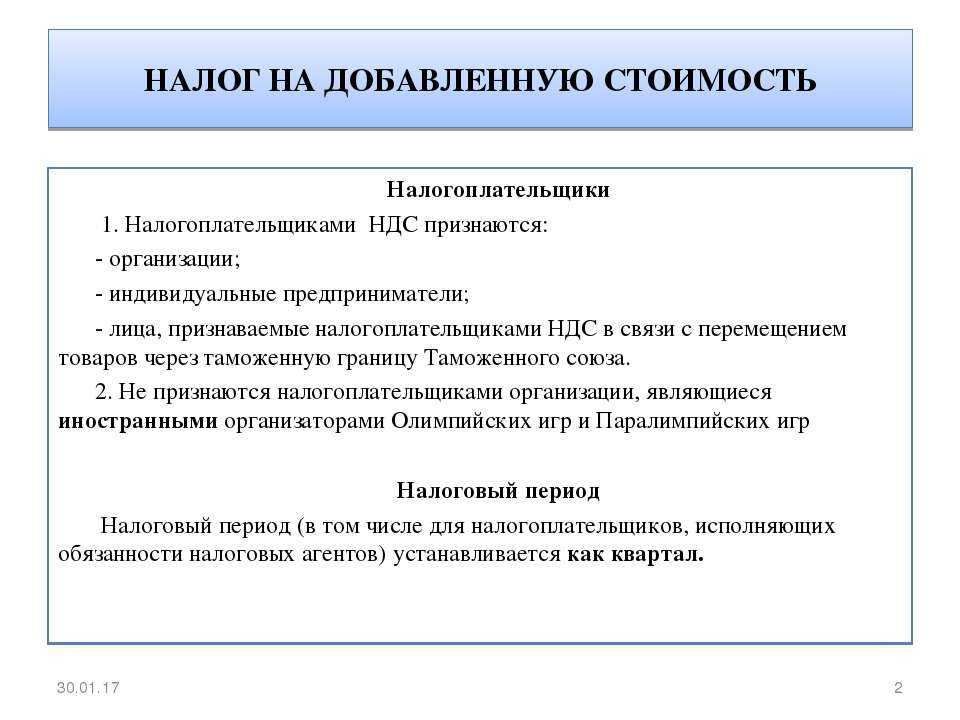

Как меняется подача декларации на налоговый вычет в 2024 году

С января 2024 года произошло несколько важных изменений в законодательстве, которые влияют на заполнение декларации и сбор документов.

Изменения в социальном вычете

С помощью социального вычета можно будет выручить из кармана государства не более 19 500 рублей (13 % от 150 000) — общий максимальный лимит по этому виду вычета. За образование детей и близких можно будет вернуть не более 14 300 рублей (13 % от 110 000). Можно получить и в течение года, если уведомить работодателя о наличии права на соцвычет. Бухгалтерия должна будет снижать НДФЛ, добавляя вам зарплату. Если схема кажется неудобной, то нужно подавать декларацию сразу на всю сумму — уже в следующем году.

Кроме расходов на обучение себя, братьев, сестер, детей теперь по расходам за 2024 год можно заявить в вычет траты на очное обучение мужа или жены.

Проще говоря, за 2024 год справки, договоры, лицензии для получения социального вычета самому россиянину собирать по организациям не обязательно. С 2025 года социальный вычет будет оформляться по упрощенной схеме.

Если у организации вдруг нет возможности передать в налоговую сведения в электронном виде, то человку придется взять справку самому. С 1 января 2024 года она называется справка об оплате услуг. Заменяет ранее требуемый комплект документов — чеки, договоры, лицензии от организации.

Изменения в стандартном вычете

С 2023 года введен стандартный вычет на недееспособных детей и подопечных. Речь именно о признании недееспособным по суду, а не просто об инвалидности. Стандартный вычет на детей с инвалидностью сохраняет ограничение возраста до 18 лет или до 24 у студентов-очников.

Вычет на недееспособного ребенка предоставляется каждый год, пока зарплата нарастающим итогом не превысит 350 000 рублей ежегодно. Сумма к возврату для опекунов, попечителей, или приемных родителей — 6 000 рублей, для родных родителей или усыновителей — 12 000 рублей.

Нововведения для инвесторов

С 2024 года российские брокеры будут выполнять роль налогового агента при выплате дивидендов иностранных компаний. Это означает, что брокерские компании начинают самостоятельно удерживать НДФЛ с выплаченных частному инвестору дивидендов, если отправитель выплат — зарубежное юрлицо. Нововведение относится именно к дивидендам, выплаченным на счет брокера в 2024 году. По дивидендам, полученным в 2023 году, нужно будет отчитаться самостоятельно, подав, как и ранее, налоговую декларацию.

Нововведения для налоговых резидентов

Налоговый нерезидент при работе на российскую компанию (обособленные подразделения иностранных организаций, зарегистрированной на территории РФ) будет платить НДФЛ не 30 %, а 13 %. Или 15 %, если годовой доход превысит 5 млн рублей.

- Налоговым агентам теперь не нужно отслеживать резиденство/нерезидентво.

- В обязательном порядке НДФЛ будет удерживать налоговый агент (российская организация или обособленное подразделение иностранной). Самостоятельно отчитываться не нужно.

- Больше не получится не платить НДФЛ налоговым нерезидентам, указав в трудовом договоре с российской компанией местом удаленной работы за границей.

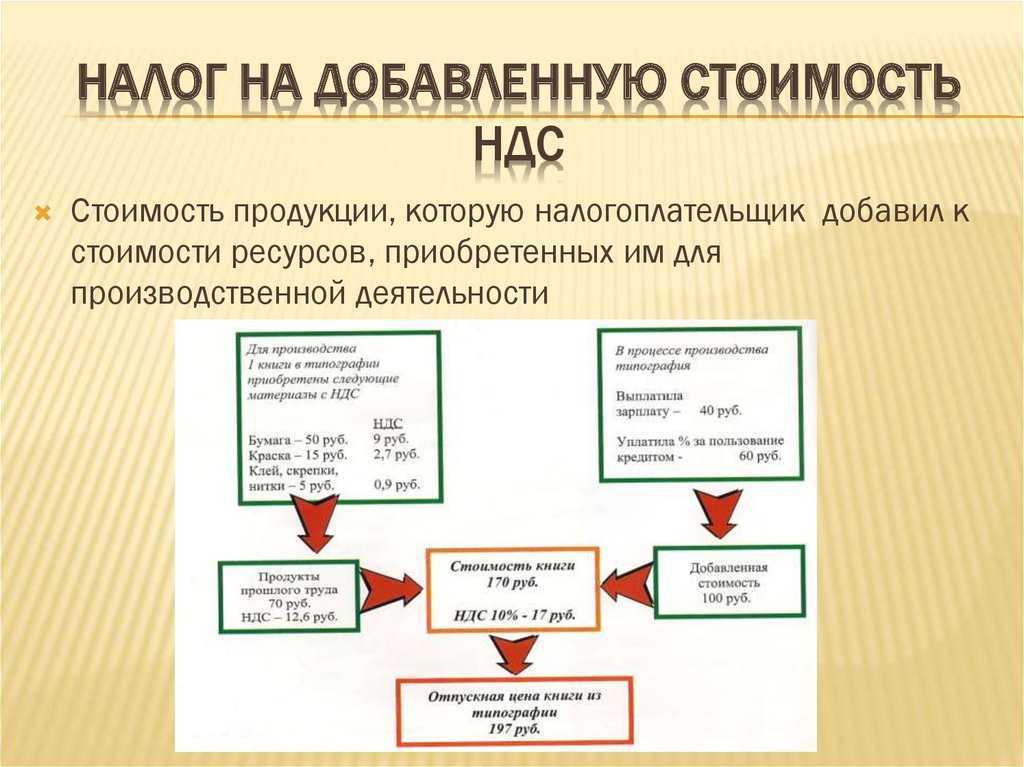

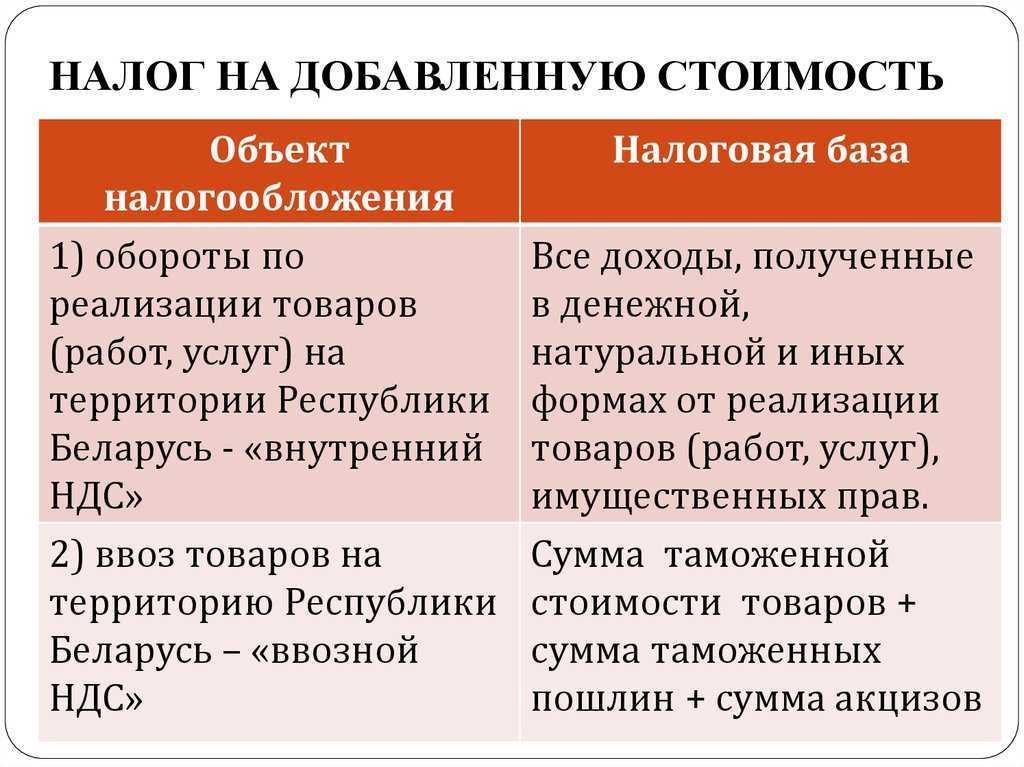

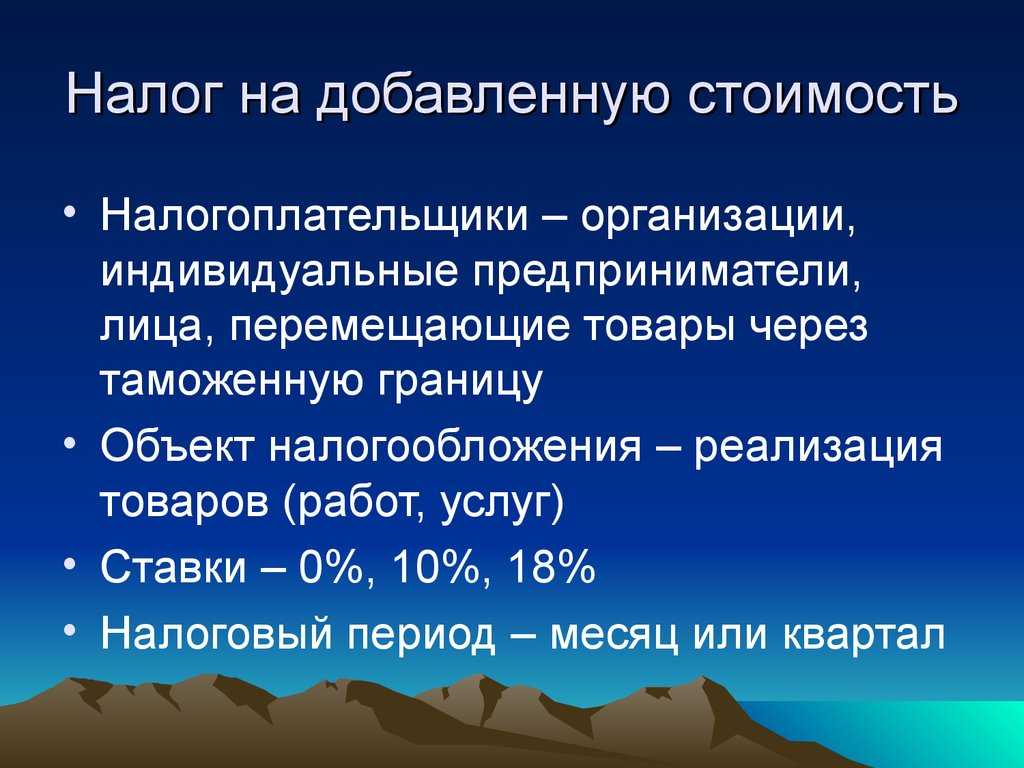

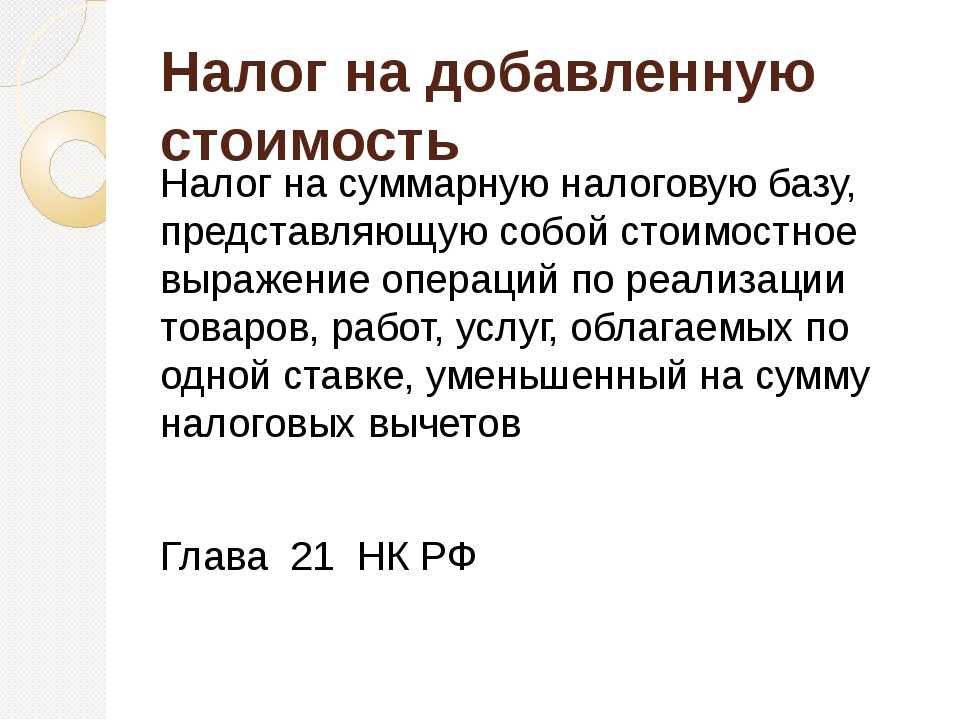

Как рассчитать НДС

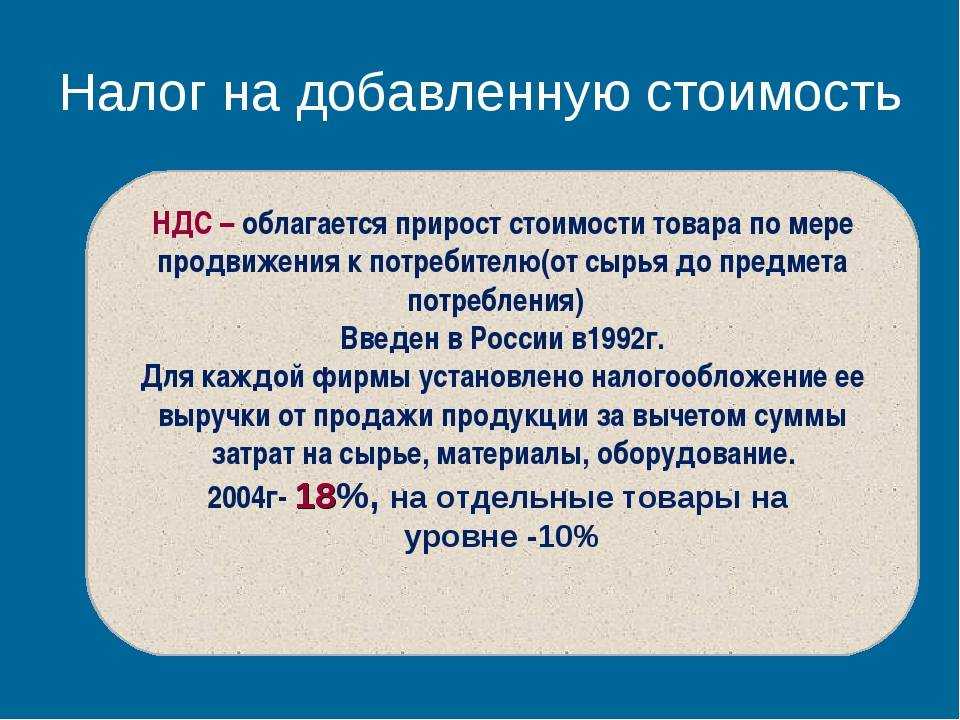

Расчёт НДС зависит от ситуации. Например, НДС можно начислить сверху — добавить к стоимости товара или услуги без НДС — или выделить его из цены с НДС. Рассмотрим оба варианта на примерах.

Начислить НДС сверху. В этом случае формула для расчёта НДС выглядит так:

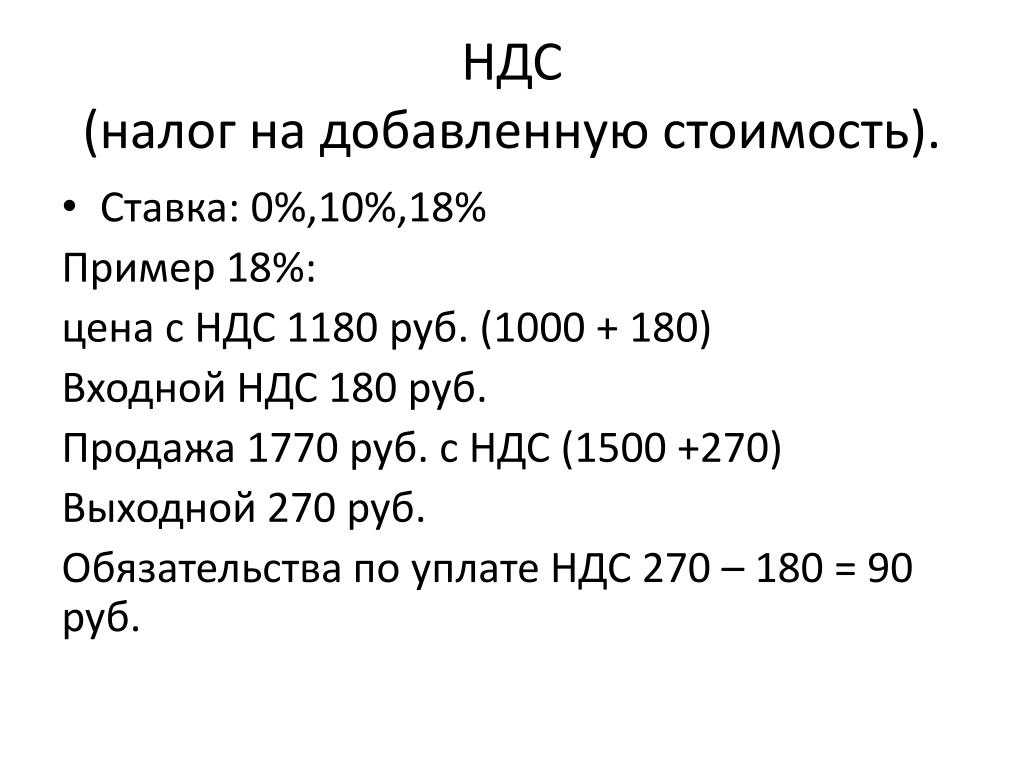

НДС = Стоимость товара или услуги × Ставка НДС.

Обычно такой вариант применяют продавцы товара или производители, когда выставляют покупателям счета с выделенным НДС.

Например, стоимость товара — 100 000 рублей, ставка НДС — 20%. Размер НДС будет равен: 100 000 × 20% = 20 000 рублей. В документах для покупателя компания напишет общую стоимость товара — 120 000 рублей — и выделит в ней НДС 20% на сумму 20 000 рублей.

По этой же формуле рассчитывают НДС при импорте товаров.

Например, компания ввезла автомобиль стоимостью 2 000 000 рублей из Беларуси. Ей нужно уплатить НДС в размере 20% от стоимости машины. Размер НДС в этом случае будут рассчитывать так: 2 000 000 × 20% = 400 000 рублей. Эту сумму компания должна будет перечислить в налоговую.

Выделить НДС из конечной цены. В этом случае НДС рассчитывают с помощью производных ставок налога 10/110 или 20/120. Формулы выглядят так:

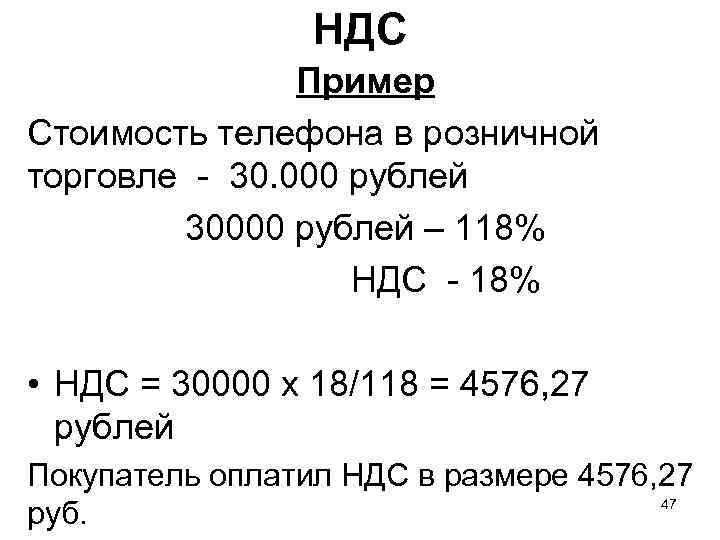

НДС = Цена × 10/110

НДС = Цена × 20/120

Расчётную ставку 10/110 применяют к авансам под поставку товаров, облагаемых по ставке 10%.

Расчётную ставку 20/120 применяют, например, к авансам под поставку товаров, облагаемых по ставке 20%, при аренде государственного имущества, при перепродаже автомобилей или бытовой техники, купленных у физлиц. Полный перечень таких операций приведён в пункте 4 статьи 164 НК РФ.

Допустим, компания получила 240 000 рублей от заказчика в качестве аванса за товар. В этой сумме уже заложен размер НДС по ставке 20%. Компании нужно выделить этот НДС и своевременно перечислить его в налоговую. В этом случае расчёт НДС будет выглядеть так: 240 000 × 20/120 = 40 000 рублей. Эта сумма и есть налог с аванса.

Общие правила раздельного учета НДС

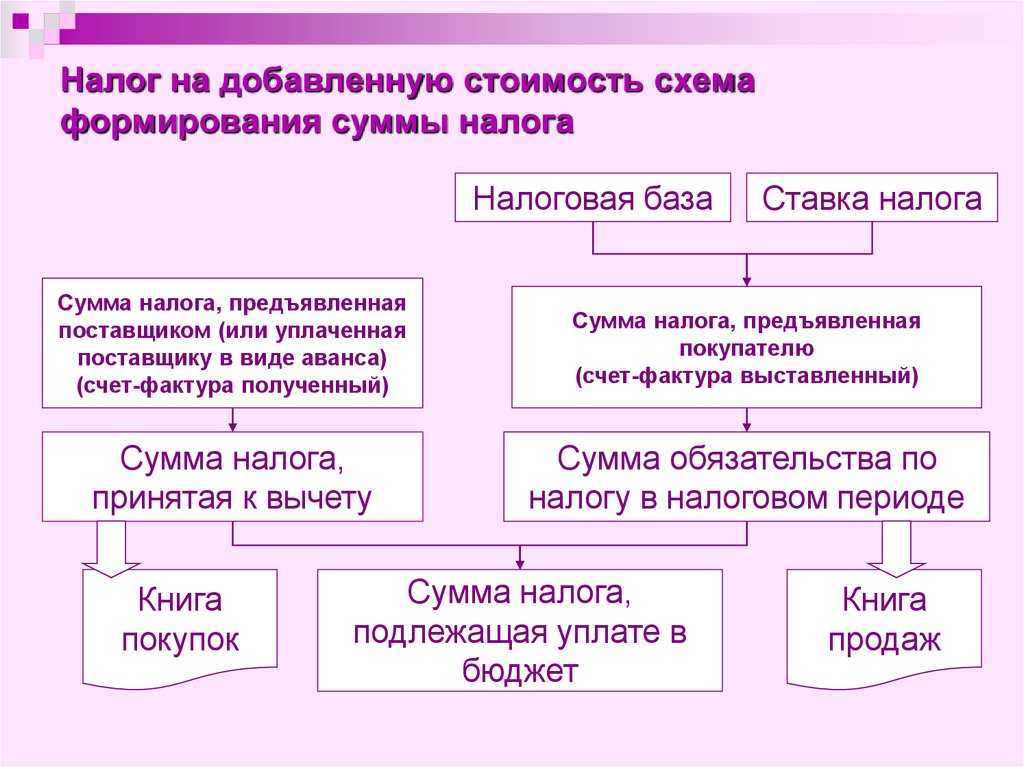

Напомним, что если организация одновременно осуществляет операции, подлежащие обложению НДС, и операции, освобожденные от налогообложения, то она обязана вести раздельный учет таких операций (п. 4 ст. 149 Налогового кодекса Российской Федерации (НК РФ)). В этом случае организация обязана также раздельно учитывать суммы «входного» НДС по товарам, работам, услугам, имущественным правам, которые используются в облагаемых и не облагаемых НДС операциях. Такое требование содержится в абз. 7 п. 4 ст. 170 НК РФ.

Обратите внимание! В Постановлении Президиума ВАС РФ от 05.07.2011 N 1407/11 указано, что раздельный учет «входного» НДС должен быть организован при одновременном осуществлении как облагаемых, так и необлагаемых операций по любым основаниям, предусмотренным гл. 21 НК РФ, в том числе по операциям, не являющимся объектом налогообложения (см

также Письмо Минфина России от 29.12.2007 N 03-07-13/1-29, доведенное до нижестоящих налоговых органов Письмом ФНС России от 06.03.2008 N 03-1-03/761).

Согласно п. 4 ст. 170 НК РФ пропорция определяется между операциями, облагаемыми НДС и освобождаемыми от налогообложения. При этом термин «освобождаемые от налогообложения» используется в ст. 149 НК РФ как синоним понятия «операции, не подлежащие налогообложению». Таким образом, НК РФ различает операции, не подлежащие налогообложению, и операции, не являющиеся объектом налогообложения.

В то же время Президиум ВАС РФ включает операции, не являющиеся объектом налогообложения, в число операций, освобождаемых от налогообложения. Учитывая его позицию, при ведении раздельного учета «входного» НДС налогоплательщику необходимо учитывать спорные операции.

Итак, раздельный учет необходим, чтобы правильно определить сумму НДС, которую можно предъявить к вычету. Причем сделать это надо по правилам ст. 170 НК РФ.

Законодатель устанавливает два метода определения сумм налоговых вычетов по НДС для компаний, ведущих одновременно облагаемые и не облагаемые НДС операции:

— 1-й метод — прямой, применяемый в случае, если точно известно, в какой именно деятельности будут использоваться приобретенные товары (работы, услуги). Если в облагаемой деятельности, то весь «входной» НДС принимается к вычету. Если же товар (работа, услуга) покупался для использования в необлагаемой деятельности, то вычет не применяется;

— 2-й метод — косвенный, применяемый в случае, если товары (работы, услуги) используются как в облагаемых, так и в не облагаемых НДС операциях. Он предполагает формирование пропорции, определяющей долю облагаемых (или необлагаемых) операций в общем объеме деятельности организации (п. 4 ст. 170 НК РФ). В этой же норме сказано, что если доля необлагаемых операций не превысит 5% в общем объеме деятельности организации, то можно применить вычет НДС в полном размере. Именно это положение и принято называть правилом «пяти процентов».

Отметим также, что гл. 21 НК РФ не определяет, каким образом должен быть организован раздельный учет (какие именно нужны показатели для расчета пропорции). Поэтому выбрать методику его ведения организация может самостоятельно и закрепить ее в учетной политике для целей налогообложения (см. Письма ФНС России от 22.03.2011 N КЕ-4-3/4475, УФНС России по г. Москве от 11.03.2010 N 16-15/25433, Постановление ФАС Поволжского округа от 19.04.2011 по делу N А55-19268/2010). В то же время налоговики считают, что для расчета предельного размера расходов по не облагаемым НДС операциям в данном случае следует использовать как прямые, так и общехозяйственные затраты (Письмо ФНС России от 13.11.2008 N ШС-6-3/827@)

При этом должны приниматься во внимание только затраты, отвечающие требованиям п. 1 ст

252 НК РФ (Письмо ФНС России от 27.05.2009 N 3-1-11/373@).

Организация может подтвердить ведение раздельного учета следующими документами:

— приказом (распоряжением) об учетной политике организации и методике ведения раздельного учета;

— справкой-расчетом по методике, закрепленной в учетной политике для целей налогообложения;

— счетами-фактурами, копиями книги покупок и книги продаж;

— журналами учета полученных и выставленных счетов-фактур;

— первичными документами (платежными поручениями об уплате налога, справками-расчетами, актами и т.п.);

— оборотно-сальдовыми ведомостями и пояснительными записками по ведению раздельного учета НДС по общехозяйственным операциям;

— детализированным аналитическим учетом в регистрах налогового учета;

— разработанной системой субсчетов бухгалтерского учета;

— карточкой бухгалтерского учета и журналом проводок по счету 19;

— регистрами бухгалтерского учета;

— первоначальной и уточненной декларациями по НДС.

Льготы задним числом

Правительство рассмотрело законопроект о праве ювелиров, работающих исключительно с серебром, применять упрощенную систему налогообложения (УСН) задним числом с 1 января 2024 года. Комиссия по законопроектной деятельности поддержала документ на заседании 19 февраля при условии внесения технических правок. Копия заключения есть у Forbes. Законопроект подготовил сенатор Павел Тараканов.

Ювелирная отрасль стала единственной, которую лишили права применять льготные налоговые режимы для малого и среднего бизнеса. УСН позволяет платить 6% с доходов или 15% с разницы между доходами и расходами, не платить НДС и налог на имущество. Предприниматели на патентной системе налогообложения платят в бюджет фиксированную сумму и освобождены от НДФЛ, налога на имущество и НДС. Вместе с отменой льготных налоговых ставок с 2023 года малые ювелирные предприятия столкнулись с необходимостью вести полноценную бухгалтерию.

Чтобы применять упрощенку уже с 1 января 2024 года, работающие исключительно с серебром организации и ИП должны успеть подать уведомление о смене налогового режима до 31 марта 2024 года. Дополнительно законопроект предлагает вернуть для них право на патент и автоматизированную упрощенку (АУСН) с 1 января 2025 года. После запрета применения УСН с 2023 года предприниматели в Москве, Московской и Калужской областях и Татарстане перешли на АУСН. Экспериментальный режим налогообложения тестировался в этих четырех регионах и освобождал от отчетности — налоги автоматически рассчитывали сами налоговые органы. Но с сентября 2023 года ювелиров лишили и АУСН.

Вместе с возвратом спецрежимов законопроект отменяет освобождение от НДС при реализации серебра, в том числе ставку 0% на реализацию физлицам серебряных слитков от добывающих серебро компаний. Отмена льгот по НДС необходима, чтобы не допустить перетока в производство инвестиционного серебра в слитках, которые граждане покупают без НДС. Слитки золота по-прежнему будут продаваться физлицам без НДС.

Изменения затронут 198 ИП и 34 юрлица, работающих исключительно с серебром, или 1% всех участников оборота драгоценных металлов и камней, которые обязаны иметь регистрацию в Федеральной пробирной палате.

Можно ли снизить сумму налога

Когда говорят об уменьшении НДС в первую очередь на ум приходят незаконные и мало законные методы обналичивания денег через фирмы однодневки или офшорные зоны. Есть достаточно надежные схемы, но они тоже представляют угрозу для подобных нарушителей. Но кроме всего этого есть и вполне официальные способы сокращения НДС. Они:

- Менее эффективные, чем мошенничество.

- Но при планомерном и правильном применении способны значительно уменьшить выплаты в бюджет.

Схема того, как можно законно уменьшить начисленный НДС к уплате в бюджет (оптимизация), рассмотрена ниже.

Схемы законного снижения НДС рассмотрены специалистом в этом видеоролике:

Особенности применения ставки НДС с 2024 года иностранными организациями

Иностранные компании, которые оказывают услуги в электронной форме, исчисляют и уплачивают налог, если обязанность по обязанность по уплате НДС по операциям, связанным с реализацией, возлагается на налогового агента – на иностранную посредническую компанию, которая осуществляет предпринимательскую деятельность с покупателями по договорам поручения, комиссии, агентским договорам, а также иным договорам с иностранными компаниями. Таким образом, в случае оказания иностранными компаниями электронного формата услуг, с 2024 года обязанность по расчету и уплате НДС в бюджет возлагается на иностранную компанию. И это не будет зависеть от того, кем является покупатель данных услуг – физическим или юридическим лицом.

О представлении документов, подтверждающих право на применение освобождения

Итак, организация, не являющаяся кредитной, не лишена права предоставлять займы и своим сотрудникам, и сторонним организациям. Если выдача займа (речь, конечно же, не о сотрудниках) производится в денежной форме или ценными бумагами, данная операция признается не облагаемой (освобожденной от обложения) НДС на основании пп. 15 п. 3 ст. 149 НК РФ.

Операции, освобождаемые от обложения НДС, не учитываются при определении налоговой базы. Однако об их осуществлении налогоплательщик обязан уведомить налоговые органы посредством представления декларации – это необходимо для контроля правильности и полноты исчисления сумм налога.

И вот, увидев, что в разд. 7 декларации по НДС отражены некие суммы, контролеры требуют от налогоплательщика документы, подтверждающие правомерность указания названных сумм именно в данном разделе.

Ставка НДС в переходных документах

Если договоры были заключены до 2024 года, то ставка НДС будет действовать в размере 18%, а если товары реализуются в 2024 году по длительным договорам, заключенным до 2024 года, то ставка будет действовать уже в размере 20%. При этом вносить изменения в договор, либо заключать дополнительные соглашения не потребуется. Это связано с тем, что продавец уже по новой ставке (20%) предъявляется покупателю НДС вместе с ценой товара. При этом стороны могут уточнять порядок осуществления расчетов и размеры оплаты. Для большей наглядности приведем разъяснения по переходному периоду при различных ситуациях в таблице:

| Ситуация | Порядок действий | |

| в 2018 году | в 2024 году | |

| Продукция приобретена в 2018 году, а реализована в 2024 году | К вычету входной НДС идет по ставке 18% | Начисляется НДС по ставке 20% |

| Продукция отгружена в 2018 году, а деньги за нее перечислены только в 2024 году | НДС по ставке 18% | НДС по ставке 20% только по тем товарам, которые были отгружены в 2024 году. Корректировке налог не подлежит. |

| Оплата за продукцию поступила в 2018 году (в размере 100%), а отгружена продукция только в 2024 году | НДС с предоплаты рассчитывается как 18/118 | Начисляется НДС по ставке 20%, а налог с аванса к вычету применяется по ставке 18/118. Разница указывается в дополнительном соглашении. |

| Частичная предоплата за продукцию поступила в 2018 году, отгружена продукция и окончательная оплата поступила в 2024 году | НДС с предоплаты рассчитывается как 18/118 | Начисляется НДС по ставке 20%, а налог с предоплаты к вычету применяется по ставке 18/118. Разница указывается в дополнительном соглашении. |

| Предоплата по Госконтракту перечислена в 2018 году, а исполнен контракт только в 2024 году | НДС с предоплаты рассчитывается как 18/118 | Налог с аванса к вычету применяется по ставке 18/118, все изменения необходимо согласовать в контракте. |

Главное об НДС в 5 пунктах

- НДС — налог на добавленную стоимость. Им облагается разница между выручкой от продаж товаров или услуг и затратами на их покупку или производство.

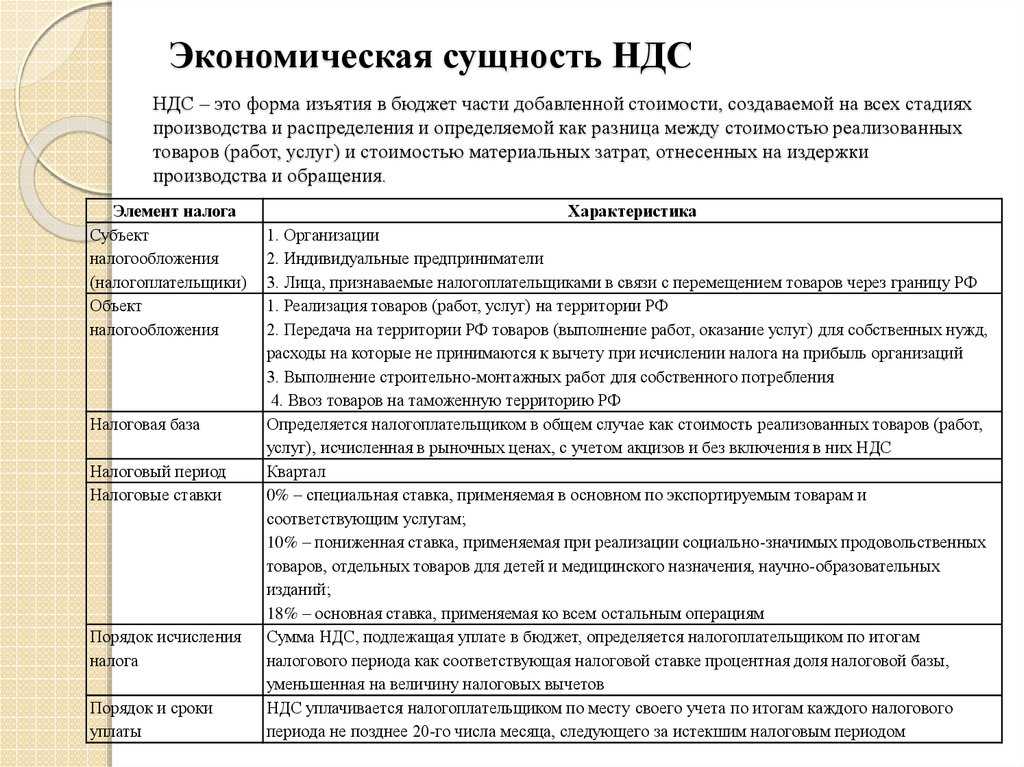

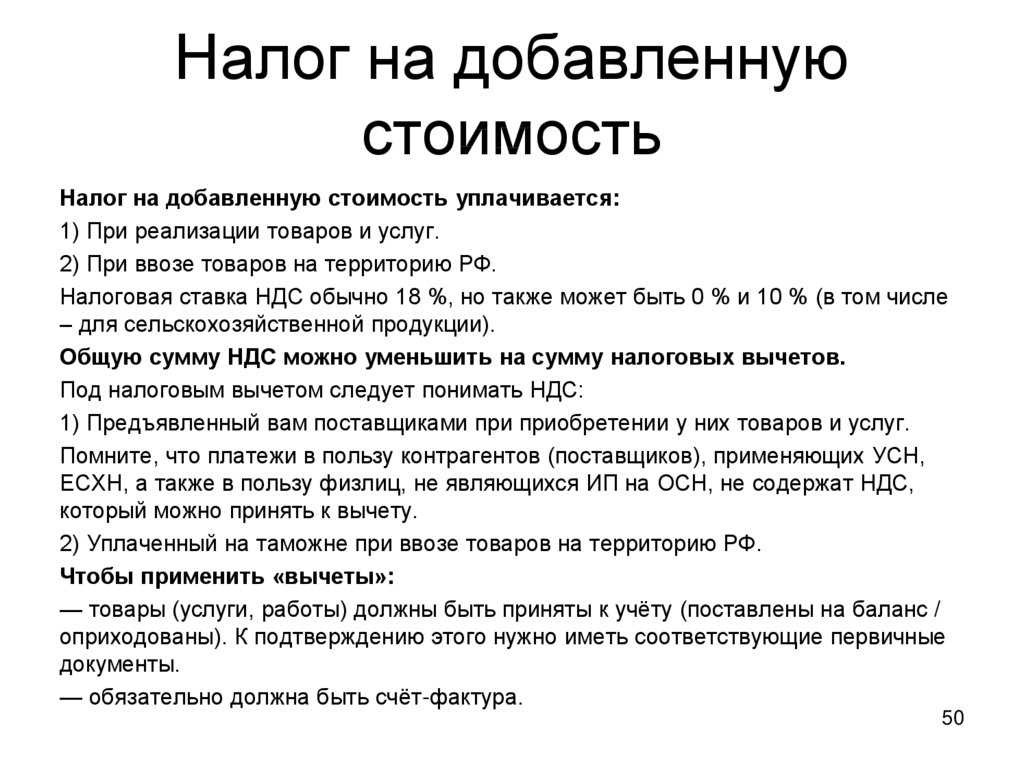

- НДС платят все компании и ИП на системах налогообложения ОСНО и ЕСХН. Также НДС нужно платить всем компаниям и ИП, которые выступают в качестве налоговых агентов по НДС или завозят товары из-за границы.

- Бизнес может уменьшить сумму НДС к уплате на НДС, который выставляли поставщики. Для этого нужно, чтобы поставщики выделяли НДС в счетах-фактурах, которые передают бизнесу.

- Декларации по НДС подают в электронном виде до 25-го числа месяца, следующего за отчётным кварталом. При импорте из стран ЕАЭС — до 20-го числа месяца, следующего за месяцем, в котором товары ввезли и приняли к учёту. При импорте из других стран НДС платят на таможне, отдельно декларацию подавать не нужно.

- Уплачивают НДС единым налоговым платежом через единый налоговый счёт. Первую треть суммы налога платят сразу после подачи декларации — до 28-го числа месяца, следующего за отчётным кварталом. Оставшиеся две части — до 28-го числа следующих двух месяцев.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

- НДС уплачивают на общей системе налогообложения и ЕСХН. В Skillbox Media есть статьи с подробным рассказом о том, кому эти режимы подходят и как на них работать: , .

- Ещё в Skillbox Media есть гайды по другим режимам налогообложения: упрощёнке, патентной системе, автоматизированном упрощённом режиме и НПД — налоге для самозанятых. Разобрали в них, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать.

- Если вы только начали разбираться в налогах и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать. В другой статье сделали отдельный обзор для индивидуальных предпринимателей.

- В Skillbox есть курс «Профессия Бухгалтер». На нём учат вести бухучёт по российским стандартам, готовить отчёты, рассчитывать зарплату и работать в «1C».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Какая система налогообложения выгоднее для ИП

ОСНО — это самый сложный учёт и самые высокие обязательные платежи. Его обычно используют те предприниматели, которые не могут воспользоваться спецрежимами из-за крупных масштабов бизнеса или вида деятельности.

Далее для большинства предпринимателей остается выбор между тремя вариантами

1. УСН «Доходы».2. УСН «Доходы минус расходы».3. ПСН.

Рассматривать ЕСХН не имеет смысла, поскольку этот режим подходит для очень ограниченного круга бизнесменов.

Использовать УСН «Доходы минус расходы» выгодно тем предпринимателям, которые могут подтвердить расходы в размере 60-70% от выручки и более.

Если же расходы невелики, то нужно выбирать между УСН «Доходы» и ПСН. На выбор здесь влияют следующие факторы

1. Вид деятельности — для ПСН предусмотрен перечень разрешённых видов: торговля, общепит, услуги и некоторые виды производства. Если предприниматель занимается чем-либо другим, то для него остается только УСН.2. Масштаб бизнеса. Для ПСН установлены более жёсткие ограничения по выручке и численности, чем для «упрощёнки»: 60 млн руб. в год вместо 150 млн и 15 сотрудников вместо 100. Также для патентной системы ограничена площадь магазина или кафе — до 150 кв.м.3. Налоговые ставки. Здесь универсального критерия для выбора нет. Ставка по УСН «Доходы» может в разных регионах составлять от 1% до 6%. Также в разы может отличаться и потенциальный доход для расчета ПСН. Поэтому в каждом регионе предприниматель будет по-разному определять для себя наиболее выгодную налоговую систему.

Пример расчёта для выбора налогового режима

Рассмотрим предпринимателя, который работает в Санкт-Петербурге и потенциально может использовать все перечисленные налоговые режимы, кроме ЕСХН.

1. Вид деятельности — грузовые перевозки.2. Количество транспортных средств — 10.3. Выручка в год — 12 млн руб., включая НДС.4. Затраты в год, не облагаемые НДС — 6 млн руб., в т.ч. страховые взносы — 2 млн руб.5. Затраты в год, облагаемые НДС – 3 млн руб., включая НДС.

При общей налоговой системе предприниматель должен будет заплатить НДС и НДФЛ:

- НДС = 12 / 120% х 20% – 3 / 120% х 20% = 2 – 0,5 = 1,5 млн. руб.

- НДФЛ = (12 / 1,2 – 6 – 3 / 1,2) х 13% = 0,195 млн руб.

- Итоговая нагрузка при ОСНО составит 1,695 млн руб.

При УСН «Доходы» нужно начислить налог в размере 6% от выручки:

Кроме того, ИП может вычесть из начисленного налога страховые взносы в пределах 50% его суммы. Так как страховые взносы (2 млн руб.) превышают всю сумму налога, то ИП может воспользоваться вычетом полностью и в итоге заплатит половину от исходной суммы:

При УСН «Доходы минус расходы» сумма налога составит 15% от разницы между доходами и расходами:

Для ПСН при грузовых перевозках в Санкт-Петербурге потенциально возможный доход установлен в размере 0,8 млн руб. на 1 транспортное средство в год (закон СПб от 30.10.2013 № 551-98).

- Для нашего примера потенциально возможный доход будет равен: ПД = 10 х 0,8 = 8 млн руб.

- Сумма налога за год: ПСН = 8 х 6% = 0,48 млн руб.

Видно, что все спецрежимы намного выгоднее, чем ОСНО. А для нашего примера минимальная налоговая нагрузка будет при УСН «Доходы». В первую очередь это связано со значительной суммой вычета по страховым взносам.

При выборе налогового режима для ИП нужно учитывать ограничения по видам деятельности и масштабу бизнеса. Абсолютно для всех бизнесменов доступна только общая налоговая система, но этот вариант самый невыгодный и наиболее сложный в плане организации учета.

Если параметры бизнеса ИП подходят сразу для нескольких налоговых режимов, то нужно выбирать самый выгодный из них. При этом следует учесть правила начисления налогов, установленные как НК РФ, так и региональными законами.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Когда ИП на ОСНО получает освобождение от НДС

Согласно ст. 145 НК РФ предприниматель на ОСНО может воспользоваться правом на освобождение от уплаты налога на добавленную стоимость. При условии, что выручка за предыдущие три календарных месяца не превышает двух миллионов рублей без учета НДС.

Освобождение начинает действовать с 1-го числа месяца, следующего за этими тремя месяцами. Например, если у ИП выручка за сентябрь-ноябрь меньше 2 млн. руб., право не платить налог появится с 1 декабря.

Есть исключения. Не получится избавиться от НДС, если ИП на ОСНО:

- налоговый агент;

- импортирует товары;

- только начал вести деятельность и у него еще нет данных по выручке за 3 месяца;

- реализует подакцизные товары.

Чтобы получить освобождение, в ИНФС нужно подать уведомление по форме, установленной Приказом Минфина № 286н от 26 декабря 2018 г. Срок – до 20-го числа месяца, с которого ИП планирует применять освобождение. То есть, чтобы не платить НДС с 01.12.2021, сообщают об этом в налоговую не позднее 20.12.2021.

Вместе с уведомлением передают подтверждающие документы:

- выписку из книги продаж;

- выписку из книги учета доходов и расходов.

Если ИП перешел на общую систему налогообложения с «упрощенки», то ему нужно предоставить выписку из книги учета доходов и расходов (КУДИР), которую он применял при УСНО.

Освобождение действует в течение 12-ти календарных месяцев. В этот период добровольно отказаться от применения льготы по НДС нельзя. Право на освобождение от налога можно только утратить, если за 3 любых последовательных месяца выручка превысит лимит 2 млн. руб.

В период освобождения от налога, ИП на ОСНО:

- не начисляет и не уплачивает НДС;

- не принимает к вычету НДС, предъявленный поставщиками;

- включает входные суммы налога в стоимость приобретенных товаров (работ, услуг);

- выставляет счета-фактуры с пометкой «Без налога (НДС)» и регистрирует их в книге продаж;

- не ведет книгу покупок;

- не сдает декларацию по НДС.

После 12-го месяца льготного периода ИП в течение 20 дней нужно уведомить налоговую о продлении или об отказе применять освобождение, а также подтвердить документами, что выручка за каждые 3 месяца укладывалась в установленный лимит.

Перечень других льгот по НДС можно найти в ст. 149 НК РФ «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)».

Не знаете как создать налоговую декларацию?

Покажем как получить её автоматически в 3 клика.

Сформировать бесплатно

Как изменения повлияют на бизнес?

Компании, занимающиеся экспортом работ и услуг, получат возможность увеличить долю НДС, включаемого в вычет. Специалистам по налогам, бухучету придется пересмотреть методику раздельного учета НДС по облагаемым и освобожденным от налога видам деятельности. При увеличении суммы к вычету НДС будет возмещен из бюджета.

Внимание! Организации обязаны регулярно подтверждать, что Россия не является местом реализации их услуг. Например, представлять документы о деятельности заказчика за пределами РФ

- наименование и стоимость продукции (работ, услуг);

- информация об исполнителе и заказчике;

- налоговая ставка и сумма.

Важно, чтобы существующие договоры позволяли принимать НДС к вычету при «экспорте» услуг, работ. Если не предусмотреть законодательные изменения в документах, уменьшится прибыль и ухудшится конкурентоспособность предприятия

Внедрение изменений, как обещают в Правительстве, должно привести к существенному эффекту.

Алгоритм получения налогового вычета за учёбу

Конечно, желательно задуматься о возвращении части налогового сбора с физических лиц еще до поступления в учебное заведение. Это позволит быстро и без нервов в свое время подать все документы и приложить чеки.

Обязательно сохраняйте все документы об оплате (онлайн квитанции, банковские чеки или переводы). Без этих документов, сотрудники фискальной службы не будут рассматривать заявление. Даже справка из бухгалтерии ВУЗа об отсутствии задолженности не поможет. Если в течение всего срока обучения меняется оплата, просите копию приказа об этом, заверенную Администрацией образовательного учреждения

При расчете налоговой компенсации, сотрудники могут обратить внимание на несоответствие стоимости обучения, указанной в договоре и фактической оплате.

Сразу решите, кто будет претендовать на возврат налога. Учитывайте, что претендент должен иметь официальное трудоустройство. Только заявитель должен быть указан на всех платежных документах в качестве плательщика.

Итак, для того чтобы вернуть свои законные 13%, оплаченные в государственную казну в виде подоходного налога, нужно выполнить следующие действия.

Шаг №1. Сбор документов, необходимых для компенсации

По истечению учебного года, необходимо собрать полный пакет документов и обратиться в фискальную службу по месту жительства. Не обязательно для этого лично приходить на прием. Сегодня подать заявление можно и онлайн.

Заполненную декларацию 3-НДФЛ вместе с заявлением онлайн необходимо распечатать и завизировать подписью. После этого вместе с этим документом отправиться к инспектору.

Шаг №2. Заполнение декларации по форме 3-НДФЛ

В этом документе нужно указать:

- персональные данные налогоплательщика;

- ежемесячный заработок;

- стоимость обучения за период, по которому пишется заявление;

- сумма ежемесячного подоходного налога (13% от общего заработка).

Декларацию можно заполнить на официальном сайте Федеральной налоговой службы РФ, зарегистрировавшись и зайдя в личный кабинет.

Шаг №3. Подача заявления, документов и декларации в налоговый орган

Это действие можно осуществить тремя способами.

Таблица 1. Как подать заявление

| Способы подачи заявления | |

|---|---|

| Вариант №1 | Лично отправиться в НС |

| Вариант №2 | Отправить заказное письмо в НС |

| Вариант №3 | Отдать все документы своему официальному представителю. В этом случае, это уполномочие должно быть заверено нотариально |

При отправке заявки на социальную компенсацию по почте, в письме обязательно нужно составить опись всех документов. Также необходимо запросить письменное подтверждение получения письма и пакета всех документов.

Заявитель должен учитывать, что в декларации указываются суммарные доходы (в случае их наличия) а не только выплаты с «белой» зарплаты. То есть, если есть дополнительный источник дохода в виде аренды за земельный пай или комнату, это в обязательном порядке должно быть отражено лишь в том случае, если с этих доходов (от аренды) не удержан или не уплачен НДФЛ. Кроме того, если в течение календарного года у человека не было официальной зарплаты, но были другие доходы, с которых удерживался подоходный налог по ставке 13%, то он также имеет право на социальный вычет за обучение и возврат 13%, но более размера уплаченного подоходного налога.

Как заполнять декларацию самому и какие требуются документы

Декларацию удаленно в личном кабинете можно подать самому, дождавшись от налоговой предзаполненного заявления, то есть упрощенной формы.

Упрощенная подача декларации

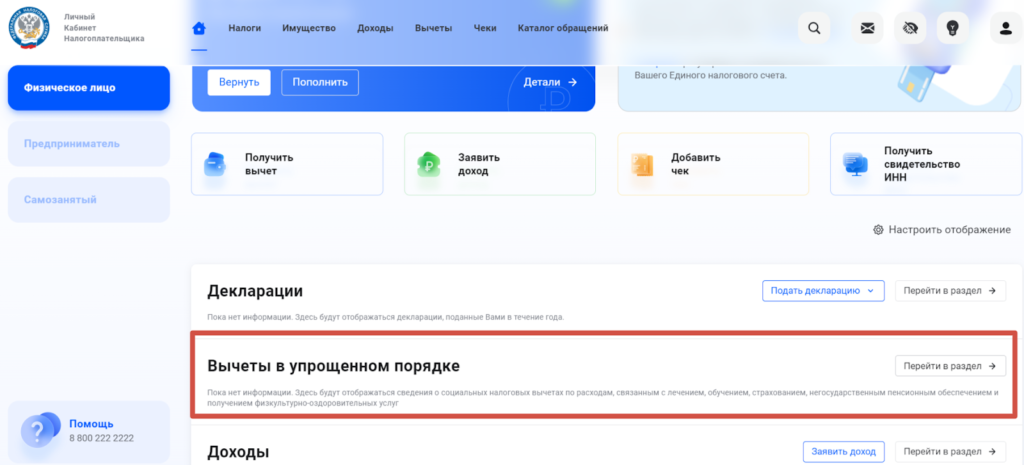

В 2024 году в упрощенном порядке можно оформить имущественный и инвестиционный вычет. То есть самому заполнять декларацию 3-НДФЛ и подтверждать доходы не потребуется.

До 20 марта 2024 года налоговая в личном кабинете налогоплательщика оформит предзаполненное заявление, которое нужно только подписать цифровой подписью. Камеральная проверка длится месяц и после подтверждения выплат деньги поступят на указанный в заявлении банковский счет (15 дней).

Так выглядит вкладка «Вычеты в упрощенном порядке» на главной странице личного кабинета налогоплательщика

Так выглядит вкладка «Вычеты в упрощенном порядке» на главной странице личного кабинета налогоплательщика

Важно!! Подать заявление в упрощенном порядке можно только онлайн.

Как уменьшить НДС к уплате в бюджет

Когда компания или ИП проводит мероприятия с целью оптимизации НДС, она хочет достигнуть:

- Минимизации при начислении налога.

- Уменьшения налоговых платежей.

- Отсрочка сроков выплат по НДС.

Для этого можно применить несколько различные легальные способы.

Замена договора покупки агентским

Схема следующая:

При этом важно соблюдать правильность и последовательность оформления документов, иначе НДС придется заплатить со всей суммы сделки. Теперь узнаем, как уменьшить вычеты по НДС для компании или ИП

Теперь узнаем, как уменьшить вычеты по НДС для компании или ИП.

Уменьшение вычетов

Еще одним законным способом снижения налога являются вычеты по НДС. Ими может воспользоваться лишь компании, работающие по ОСНО. Нормативной основой этому служит 171-ая статья НК.

Особенности метода:

- Данный метод – уменьшение налогооблагаемой базы.

- Компания должна платить НДС со всей «уходящей» продукции.

- Одно из условий – отсутствие налоговых льгот у поставщиков. Все они должны платить НДС.

- К вычету относят НДС на покупные товары и материалы.

- Суммы НДС должны отображаться в счетах-фактурах и других первичных документах.

А теперь узнаем, как уменьшить ввозной НДС.