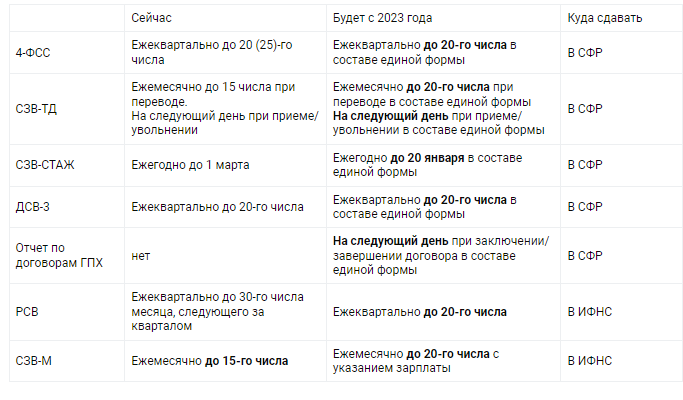

Сдача РСВ с 2023 года

Подписанный президентом Федеральный закон от 14.07.2022 № 239-ФЗ обязывает всех страхователей, за редким исключением, ежеквартально представлять в 2023 и последующих годах расчеты по страховым взносам (РСВ).

РСВ не будут представлять:

- организации и ИП, применяющие специальный налоговый режим «Автоматизированная упрощенная система налогообложения» (ч. 2 ст. 18 Федерального закона от 25.02.2022 № 17-ФЗ);

- физлица без статуса ИП, производящие выплаты другим физлицам за оказание услуг для личных, домашних или иных подобных нужд (п. 7 ст. 431 НК РФ).

Все прочие организации и ИП должны представлять РСВ по итогам I квартала, полугодия, 9 месяцев и года. Срок представления расчета – не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (новая редакция п. 7 ст. 431 НК РФ). Напомним, сейчас РСВ представляется не позднее 30 числа месяца, следующего за расчетным кварталом.

В 2023 году РСВ нужно будет представлять в налоговую инспекцию по месту:

- нахождения организации;

- нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физлиц;

- жительства физлица-ИП, производящего выплаты и иные вознаграждения физлицам.

Порядок и форма представления расчета по-прежнему будут зависеть от количества работающих у работодателя сотрудников. Если у работодателя численность сотрудников за расчетный период превышает 10 человек, он должен представлять РСВ в электронной форме по ТКС с использованием усиленной квалифицированной электронной подписи. То же самое касается и вновь созданных компаний, у которых численность сотрудников превышает 10 человек. Компании, в которых работает 10 и менее сотрудников, смогут отчитываться как в электронной форме, так и на распечатанных бланках (п. 10 ст. 431 НК РФ).

Инспекции не примут расчет с ошибками. ИФНС проинформирует о непринятии расчета на следующий день после получения РСВ в электронной форме. Если расчет сдавался на бумажном носителе, уведомление о непринятии расчета будет направлено компании в течение 10 дней. Получив уведомление, страхователь должен в 5-дневный срок устранить ошибки и представить в инспекцию новый расчет с правильными показателями. При соблюдении 5-дневного срока датой представления РСВ будет считаться дата отправки первоначального расчета, содержащего ошибки.

Одновременно в НК РФ закрепляется перечень случаев, когда РСВ будет считаться непредставленным. Непредставленным расчет посчитают при наличии ошибок (абз. 4 п. 7 ст. 431 НК РФ):

- в сведениях о базе для исчисления страховых взносов в пределах установленной предельной величины;

- в сведениях о сумме страховых взносов, исчисленных исходя из базы для исчисления страховых взносов, не превышающей предельной величины;

- в сведениях о сумме выплат и иных вознаграждений в пользу любого из работников;

- в базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу/сумме взносов по дополнительному тарифу.

Также РСВ не примут:

- при указании недостоверных персональных данных, идентифицирующих работника;

- при несоответствии сумм одноименных показателей по работникам этим же показателям в целом по плательщику страховых взносов.

Отчетность по взносам в ИФНС станет ежемесячной

Сразу оговоримся: расчет РСВ останется ежеквартальным. Единственное, что изменится — это сроки сдачи. Начиная с 2023 года, сдавать РСВ нужно не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом.

При этом в новой редакции пункта 7 статьи 431 НК РФ появится упоминание о персонифицированных сведениях. Они включают в себя персональные данные физлиц и данные о суммах выплат и иных вознаграждений за предшествующий календарный месяц. Сдавать такие сведения нужно не позднее 25-го числа каждого месяца, следующего за истекшим.

О каких именно персонифицированных сведениях идет речь? Однозначного ответа пока нет. Существуют две версии.

Первая версия — подразумевается раздел 3 формы РСВ с одноименным названием. Сейчас он сдается раз в квартал вместе с остальными разделами расчета, а с будущего года станет ежемесячным.

Вторая версия — подразумевается форма СЗВ-М, которую по замыслу законодателей придется сдавать не в Фонд, а в налоговую инспекцию.

Упрощённая бухгалтерская отчётность 2022 за 2021 год

Упрощенные отчеты за 2021 год могут формировать и сдавать малые предприятия.

Напомним критерии отнесения к малым предприятиям, действующие в 2021-2022 годах:

- среднесписочная численность – не более 100 человек;

- доход – не более 800 млн руб.;

- минимум 51% уставного капитала ООО должно принадлежать «физикам» или организациям – МСП;

- доля организаций, не относящихся к МСП, не должна превышать 49%;

- доля государства, региона или НКО – 25%.

Среднесписочную численность и доход оценивают за предыдущий год, а доход считают по данным налогового учета без НДС.

Малое предприятие должно быть включено в Реестр МСП на сайте ФНС России. По нему можно как проверить актуальность отнесения к малому бизнесу, так и подать заявку на включение, если предприятия, отвечающего критериям, там по каким-то причинам нет.

Кроме общих критериев, есть еще несколько исключений для желающих отчитываться по упрощенному варианту бух. отчетности. Так, нельзя применять упрощенные способы учета и сдавать упрощенную бухгалтерскую отчетность (ч. 5 ст. 6 Закона от 06.12.2011 № 402-ФЗ):

- организациям, бухотчетность которых подлежит обязательному аудиту в соответствии с законодательством РФ;

- жилищным и жилищно-строительным кооперативам;

- кредитным потребительским кооперативам (вкл. сельскохозяйственные КПК);

- МФО;

- бюджетникам;

- политическим партиям, их отделениям или структурным подразделениям;

- коллегиям адвокатов, адвокатским бюро и адвокатским палатам;

- юридическим консультациям;

- нотариальным палатам;

- НКО, включенным в Реестр НКО, выполняющих функции иностранного агента.

Если ваша компания проходит по общим критериям и не подпадает под исключения – вы можете готовить и сдавать упрощенную бухгалтерскую отчетность за 2021 год.

Отметим, что отчитываться по упрощенным формам – это право, а не обязанность компании. Допустимо принять решение о том, что малое предприятие готовит полный (не упрощенный) комплект бухгалтерской отчетности. Например, такое возможно по желанию собственников или инвесторов. В таких случаях нужно готовить полную бухгалтерскую отчетность со всеми необходимыми раскрытиями и пояснениями.

То, какая именно бухгалтерская отчетность готовится, рекомендуем зафиксировать в учетной политике, действующей в соответствующем году.

Порядок исправления ошибок в персонифицированных сведениях

При обнаружении некорректных данных, разрешается подавать исправления вплоть до сдачи квартальной формы РСВ, то есть до 25 числа месяца, следующего за 1 кварталом, полугодием, 9 месяцам или годом.

Менять данные нужно только по тем лицам, сведения по которым оказались неправильными. Ошибки могут следующими:

- сведения о застрахованном не должны были подаваться вообще. Нужно сформировать титульный лист с номером корректировки 1— (если это первая корректировка), затем лист с персональными данными на это лицо. В нём указать код 1 в строке 010 и прочерки в строке 070;

- в персональных сведениях о застрахованном лице были неправильно указаны ФИО, ИНН или СНИЛС. Также делается корректировочный отчёт с двумя листами:

- в одном листе ставится код 1 в строке 010, пишутся персональные данные и сумма с предыдущего отчёта;

- составляется новый лист, с уже правильными персональными данными и суммой (при этом строка 010 будет с прочерком);

- указана неверная сумма выплат. Делается новый лист с прочерком в строке 010 и корректной суммой выплаты в строке 070.

Изменения в заполнении форм налоговой и бухгалтерской отчётности с 2021 года

Изменения в заполнении форм налоговой и бухгалтерской отчётности с 2021 годаИзменения в заполнении форм налоговой и бухгалтерской отчётности с 2021 года

С 2021 года из-за изменений в законодательстве обновились многие формы отчётности. Расскажем, какие отчёты нужно сдавать на новых бланках и что именно в них поменялось.

Декларация по НДС

Форму изменили приказом ФНС № ЕД-7-3/591@ от 19.08.2020. Впервые сдать обновлённую декларацию нужно за 4 квартал 2020 г. Срок сдачи — не позднее 25 января 2021 г.

Что изменилось:

- На титульном листе больше нет строки с ОКВЭД.

- В разделе 1 появились строки 085, 090, 095 для плательщиков НДС, заключивших соглашение о защите и поощрении капиталовложений (СЗПК).

- Добавили новые коды операций, в частности, для безвозмездной передачи недвижимости государству.

- Разъяснили, как заполнять на титульнике «Номер корректировки»: в уточнёнке его нельзя проставлять, если первичная декларация ещё не принята. Номера корректировок должны идти последовательно: «1—», «2—», «3—» и т. д.

Декларация по налогу на прибыль

С отчёта за 2020 год действует обновлённая форма декларации. Новую редакцию утвердили приказом ФНС № ЕД-7-3/655@ от 11.09.2020. Отчитаться нужно не позднее 29 марта 2021 г.

Что изменилось:

- В листе 02 строки 350 и 351 объединили в один подраздел и добавили новый блок — для участников специальных инвестиционных контрактов (строки 352, 353, 357–359).

- Появились новые коды признака налогоплательщика: «15» и «16» — для организаций с льготными тарифами из п. 1.8-1 и 1.8-2 ст. 284 НК РФ, «17» — для IT-компаний, «18» — для резидентов Арктической зоны РФ и др.

- В приложении № 7 к листу 02 в раздел А добавили строку 017, а в раздел Г — 024. Они нужны для заполнения сумм инвестиционного налогового вычета из п. 2 и 3 ст. 286.1 НК РФ.

- В листе 04 появился новый код «09» для доходов, полученных акционерами, участниками или правопреемниками от распределения имущества при ликвидации организации.

- Уточнили название листа 08 и ввели новый код «6» для вида корректировки по результатам взаимосогласительной процедуры (п. 1 ст. 105.18-1 НК РФ).

- Поменяли приложение № 2 к декларации. Теперь в нём отражают доходы и расходы, налоговую базу и исчисленный налог, связанные с выполнением соглашений о защите и поощрении капиталовложений.

Электронная отчётность организаций

Право сдавать отчётность на бумаге сохраняется у некоторых категорий налогоплательщиков, но большинство отчётов контролирующие органы принимают только в электронном виде.

Например, 6-НДФЛ и РСВ на бумаге имеют право сдать только те организации, в которых среднесписочная численность сотрудников — 10 и менее человек. Отчёт 4-ФСС можно сдать на бумаге, если количество сотрудников не превышает 25 человек, а для отчётов в ПФР предел —24 человека. Все остальные работодатели сдают только электронную отчётность.

На 2023 год электронные формы бухгалтерской отчётности являются обязательными для представления данных в Росстат.

Почему меняются правила

Изменения в правилах сдачи отчетности по взносам обусловлены двумя важными новшествами, которые начнут действовать в будущем году.

- ПФР и ФСС объединяются в один Фонд.

- Для большинства налогов и взносов вводится общая схема: отчетность 25-го числа, уплата 28-го числа (см. «Изменены сроки уплаты налогов, взносов и сдачи отчетности: читаем новые поправки в НК РФ»).

Поправки внесены в Федеральный закон от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее Закон № 27-ФЗ; новая редакция утв. Федеральным законом от 14.07.22 № 237-ФЗ).

Кроме того, поправки внесены в статью 431 НК РФ (новая редакция утв. Федеральным законом от 14.07.22 № 239-ФЗ).

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование, также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Так выглядит упрощённая форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит упрощённая форма отчёта ОФРСкриншот: «Главбух» / Skillbox Media

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

Переход на единый налоговый счет

С 01.01.2023 все организации и ИП будут уплачивать налоги, страховые взносы и штрафные санкции посредством перечисления денежных средств в качестве единого налогового платежа (ЕНП). Совокупная обязанность по уплате налогов и перечисленные денежные средства будут учитываться на едином налоговом счете (ЕНС) (Федеральный закон от 14.07.2022 № 263-ФЗ).

Для большинства налогов, взносов и сборов установлены единые сроки:

- для представления отчетности — не позднее 25-го числа соответствующего месяца;

- для уплаты — не позднее 28-го числа соответствующего месяца.

Об исчисленных суммах необходимо уведомить ФНС, если:

- налоги (авансовые платежи), сборы, взносы и другие обязательные платежи следует уплачивать до представления декларации или расчета;

- представлять декларацию (расчет) в текущем периоде не требуется.

Уведомления об исчисленных суммах налогов следует отправлять в ИФНС в электронной форме не позднее 25-го числа месяца, в котором установлен срок исполнения совокупной обязанности. Уведомление можно представлять на бумажном носителе, если среднесписочная численность работников компании за предшествующий календарный год не превысила 100 человек (пп. «и» п. 17 ст. 1 Закона № 263-ФЗ, п. 9 ст. 58 НК РФ). Форма уведомления, порядок его заполнения и электронный формат утверждены приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

1С:ИТС

Подробнее об изменении сроков уплаты налогов (взносов) и представлении отчетности с 2023 года см. .

В программах 1С для корректного расчета налогов (авансов по налогам), сборов и взносов, отражения состояния ЕНС, а также для составления отчетности (в том числе для формирования уведомлений об исчисленных суммах налогов) рекомендуется использовать встроенные помощники.

В «1С:Бухгалтерии 8» редакции 3.0 переход к помощникам по налогам и взносам выполняется из списка Задачи организации (раздел Главное). В список включаются задачи по составлению только тех отчетов, которые организация (ИП) обязана представлять, и по уплате только тех налогов и взносов, которые организация (ИП) обязана уплачивать.

См. также видеозапись онлайн-лекции в 1С:Лектории «ЕНС. Нормативное правовое регулирование, поддержка в 1С» от 08.12.2022 с участием Н. Шалыгиной, начальника Управления по работе с задолженностью ФНС России, и эксперта 1С К.Вартаняна:

Формат представления ЕФС-1

Форма ЕФС-1 может представляться в электронном виде или на бумажных носителях (в том числе в сопровождении магнитного носителя).

При представлении формы на бумажном носителе ее заполняют чернилами, шариковой ручкой печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и без каких-либо сокращений. При этом должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Бумажная форма подписывается руководителем (уполномоченным представителем) и заверяется печатью организации. Страхователь-ИП, физическое лицо, не являющееся ИП, или их уполномоченные представители заверяют форму печатью (при наличии) и личной подписью.

Поля «Наименование должности руководителя (уполномоченного представителя страхователя)», «Подпись», «Расшифровка подписи» (указывается Ф. И. О. полностью) обязательны к заполнению.

Формат электронной формы утвержден Постановлением Правления ПФ РФ от 31.10.2022 № 246п, отчет в этом формате подписывается усиленной квалифицированной электронной подписью.

НДС и прослеживаемость товаров

Действующая форма декларации по НДС, формат ее представления в электронном виде и порядок заполнения утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Срок представления декларации по НДС за IV квартал 2022 года не изменился и приходится на 25.01.2023 (п. 5 ст. 174 НК РФ).

Уплатить НДС за IV квартал 2022 года следует с учетом норм о ЕНС тремя равными частями не позднее (п. 1 ст. 2 Закона № 263-ФЗ, п. 1 ст. 174, п. 7 ст. 6.1 НК РФ):

- 30.01.2023 — с учетом переноса крайнего срока уплаты налога, приходящегося на выходной день 28.01.2023;

- 28.02.2023;

- 28.03.2023.

Для налоговых агентов, приобретающих работы, услуги у иностранных лиц (не состоящих на учете), в отношении сроков уплаты теперь применяется аналогичный порядок.

В «1С:Предприятии 8» изменение порядка уплаты НДС налоговыми агентами в связи с повсеместным введением единого налогового счета с 2023 года .

Уведомление об исчисленных суммах НДС, как и в случае с налогом на прибыль, представлять в ИФНС не требуется. При этом в учетной системе следует отразить перенос задолженности по НДС на счет ЕНС и сформировать необходимые движения по регистрам ЕНС. В «1С:Бухгалтерии 8» для этой цели служит Операция по ЕНС с видом Начисление.

ФНС России подготовила ряд поправок в декларацию по НДС. В частности, в обновленной декларации учтены изменения, внесенные в НК РФ и предусматривающие расширение перечня операций, освобожденных от НДС, а также с применением нулевой налоговой ставки в отношении гостиничных услуг с 01.07.2022.

1С:ИТС

Подробнее об отчетности по НДС и о ее составлении в «1С:Бухгалтерии 8» (ред. 3.0) см. в разделе .

Отчет об операциях с прослеживаемыми товарами за IV квартал 2022 года (если таковые осуществлялись в данном отчетном периоде) необходимо представить в ИФНС не позднее 25.01.2023 (п. 32 постановления Правительства РФ от 01.07.2021 № 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров»).

Формы, форматы, порядки заполнения отчета об операциях с товарами, подлежащими прослеживаемости, а также документов, содержащих реквизиты прослеживаемости, утверждены приказом ФНС России от 08.07.2021 № ЕД-7-15/645@. Плательщики НДС включают в отчет только те операции, которые не указаны в декларации по НДС. Неплательщики НДС — все операции с прослеживаемыми товарами (при их наличии).

Учет и формирование отчетности по прослеживаемым товарам в разрезе регистрационных номеров партий товаров (РНПТ) в программах системы «1С:Предприятие» поддержан.

С 01.07.2022 в рамках пилотного проекта осуществляется информационный обмен сведениями о перемещении прослеживаемых товаров на территории ЕАЭС (в ситуации, когда при доставке покупателю товар перемещается транзитом по территории других стран ЕАЭС).

Формат уведомления о перемещении прослеживаемых товаров рекомендован ФНС России письмом от 27.07.2022 № СД-4-15/9706@. Прием сведений по рекомендуемому формату осуществляется с 28.11.2022.

В решениях «1С:Предприятие» экранная форма, формат и заполнение уведомления о перемещении прослеживаемых товаров, ввезенных на таможенную территорию ЕАЭС, поддержаны.

В «1С:Бухгалтерии 8» оформить и отправить в ФНС уведомление о перемещении прослеживаемых товаров в ЕАЭС можно начиная с версии 3.0.123.

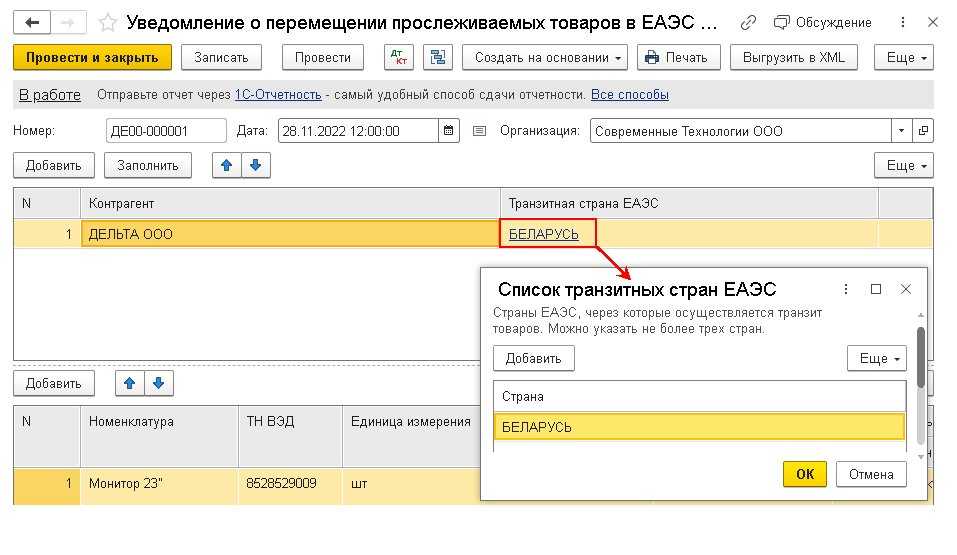

Указанное уведомление доступно из раздела Отчеты — Прослеживаемость — Уведомления о перемещении. В открывшейся форме уведомления следует указать контрагента-покупателя, сведения о прослеживаемом товаре и список стран ЕАЭС, через которые осуществляется транзит товаров (см. рисунок).

Рисунок. Уведомление о перемещении прослеживаемых товаров в ЕАЭС

При необходимости на основании Уведомления о перемещении прослеживаемых товаров в ЕАЭС можно сформировать корректировочное уведомление. Корректировочное уведомление позволяет изменить не только сведения о прослеживаемом товаре, но и транзитную страну.