А что с двойным налогообложением

Если гражданин России надолго уехал из страны, вполне возможно, что он столкнётся с двойным налогообложением — ситуацией, когда налоги приходится платить в двух странах одновременно.

Особый момент — доходы от источников в России. При проживании за границей на протяжении свыше полугода они будут облагаться в РФ по ставке 30% для нерезидентов и в стране нового налогового резидентства по ставке, указанной в местном Налоговом кодексе, пояснил Владимир Тютюрюков из Высшей школы экономики.

Избежать двойного налогообложения можно, воспользовавшись соответствующими соглашениями между Россией и другими странами. По словам руководителя практики налогового консультирования FTL Advisers Александра Чочиева, сейчас такие договоры у РФ есть с 84 странами мира, в том числе большинством бывших советских республик. В зависимости от категории дохода договоры об избежании двойного налогообложения предусматривают два варианта решения проблемы:

- доход освобождают от налогообложения в одной из стран;

- уплаченный в одной стране налог засчитывают в счёт уплаты налога в другой стране.

«Если договора об избежании двойного налогообложения с конкретной страной у РФ нет (как, например, в случае с Нидерландами, договор с которыми прекращён с 2022 года), то устранение двойного налогообложения может стать проблемой, поскольку большинство юрисдикций (включая РФ) допускают применение освобождения или зачёт иностранного налога только в случаях, предусмотренных международными договорами», — продолжил эксперт.

Из упомянутых выше стран действующего соглашения об избежании двойного налогообложения у России нет только с Грузией, отметила Екатерина Вернюк из бюро Mialegis. Правительства двух стран разработали подобный документ ещё в конце 1990-х годов, однако он так и не вступил в силу.

С Узбекистаном аналогичный договор действует с 27 июля 1995 года, с Арменией — с 17 марта 1998 года, с Азербайджаном — с 3 июля 1998 года, а с Турцией — с 31 декабря 1999 года.

Нужно иметь в виду, что сейчас, на фоне последних политических и экономических событий, ситуация может измениться в любой момент — поэтому важно следить за актуальными новостями. «К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ

Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг»

«К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ. Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг».

Какие отличия в налогах компании резидента и нерезидента

Согласно НК РФ, компании-резиденты докладывают о всех имеющихся доходах в органы налогового обложения и выплачивают с них определенный процент, а нерезиденты платят налоги только на ту прибыль, которая была получена с активов, находящихся на территории России. При этом процентные ставки выплат значительно отличаются.

Юридическими лицами-нерезидентами считаются компании, которые находятся за границей или были открыты в иностранном государстве, ведут основную деятельность и управление по его законам, но имеют проекты и филиалы предприятий, находящиеся на территории РФ.

В таблице приведена разница процентных ставок налогов компании резидента и нерезидента РФ, согласно действующему законодательству (статья 224, п.3 НК РФ)

| Статус юридического лица | Ставка, % | Дивиденды, % |

| Компания-налоговый резидент РФ | 20 | 9 |

| Компания-нерезидент РФ | 30 | 15 |

При наличии соглашения об отсутствии двойного налогообложения России и другой страны компании-нерезидента, процесс определения системы налогообложения проходит пошагово.

В случае подтверждения запроса о фактическом праве на обложение процентом прибыли иностранным государством, удержание дохода проводится в соответствии с положениями составленного и предъявленного соглашения.

В обратном случае (при отсутствии такого соглашения) дальнейшая тактика сбора средств в пользу страну зависит от идентификации бенефициара (фактического получателя прибыли). Если он является резидентом государства, которая подписала соглашения с РФ, то проценты удерживаются согласно договоренности.

Если бенефициар — резидент России, то пошлины у источника не изымается, при этом ФНС уведомляется о причине не удержания.

Если бенефициар не установлен, то налогообложение осуществляется в соответствии с нормами НК, а именно: статьи 284 п.3 (30% — ставка нерезидента на прибыль, 15% — на дивиденды, 20% — на проценты, роялти).

При выборе страны для выплат необходимо учитывать и планировать наиболее выгодные варианты, наличие льгот (фиксированного паушального налога, возможности передвижения по некоторым странам Европы) и то, насколько подходят основные требования государства для стабильного роста и процветания делопроизводства предпринимателя.

Юридическое лицо

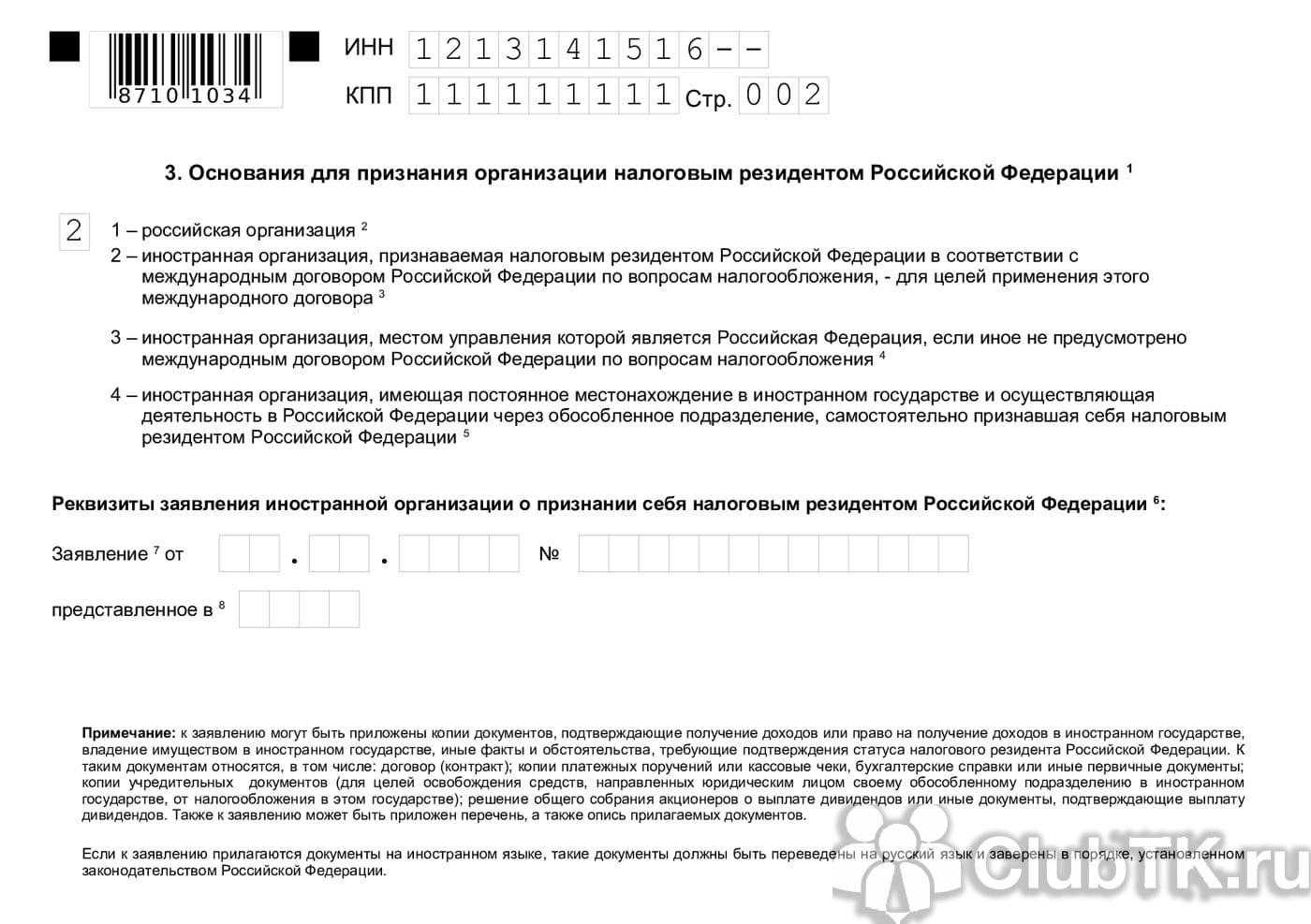

Налоговым резидентом имеет право выступать не только физическое, но и юридическое лицо. Как российские, так и международные организации имеют право на получение этого статуса.

Для того, чтобы организация обрела этот статус, к ней должен быть применимы следующие критерии:

- государственная регистрация на территории России;

- тесные коммерческие связи с РФ.

Чтобы российская компания получила статус НР, ей необходимо быть зарегистрированной на территории России. Для присвоения этого статуса иностранной компании, применятся как первый, так и второй критерий, а точнее:

- предпринимательская деятельность организации осуществляется через представительства РФ, а прибыль приходит из источников, находящихся в России;

- головной офис компании находится на территории РФ.

Также можно признать иностранную фирму НР РФ на основании международного соглашения по вопросам налогообложения, или добровольно приобрести этот статус.

Кто такой налоговый резидент и нерезидент

Как следует из п. 2 ст. 207 НК РФ, налоговый резидент РФ – это физическое лицо, которое находилось в России 183 суток и больше за последние 12 месяцев. При расчете день въезда и выезда входит в этот срок. Полугодичный срок может считаться как подряд (183 дня и более проживания в России), так и с разбивкой. Например, если человек 90 дней прожил в России, потом 60 дней за границей, а остальное время – снова в России, то он – налоговый резидент РФ.

При этом закон устанавливает два исключения из правила:

- военнослужащие, которые направлены по службе за пределы России, не теряют статус резидента;

- госслужащие, направленные в зарубежные поездки по рабочим вопросам тоже остаются резидентами РФ, согласно п. 3 ст. 207 НК.

Простыми словами, налоговый резидент – это гражданин России, который за последний год не покидал страну более чем на полгода, а также иностранец, который приехал в Россию и прожил здесь минимум полгода. То есть, гражданство не имеет значения для определения этого статуса.

В свою очередь, налоговый нерезидент РФ – это физическое лицо, которое находилось в России менее 183 суток за последние 12 месяцев. Причем им может считаться даже россиянин при условии, что продолжительное время он жил за границей

И это – одна из основных категорий, которым очень важно понимать свой текущий статус

Правила калькуляции 183 дней

До начала 2007 г. вместо непрерывного временного отрезка в 12 месяцев использовался период в 1 календарный год. Отсчитывать нужное количество дней с 1 января по 31 декабря было крайне неудобно. Согласно этим правилам в 1 день каждого нового года все субъекты автоматически становились налоговыми нерезидентами, поскольку обрести этот статус они могли лишь по прошествии 183 дней в наступившем году, т.е. 2 июля.

При подсчете не берутся во внимание следующие факторы:

- нахождение за рубежом менее 6 месяцев в лечебных или образовательных целях;

- работа в качестве моряка дальнего плавания или специалиста по добыче углеводородов на море;

- военная служба за пределами страны и командировки работников, представляющих государственную власть.

Последние 2 параграфа не лимитируются временными рамками. Запретов по выбору учебных или лечебных заведений, а также ограничений по списку стран, в которые можно въезжать, не предусмотрено.

Чтобы доказать факт прохождения лечебных процедур или обучающего курса в другой стране, нужно подготовить следующие бумаги:

- подписанное соглашение с организацией, предоставляющей услуги;

- справка, подтверждающая факт нахождения в учреждении, с указанием сроков мероприятия.

Помимо этого понадобятся копии отметок о пересечении границы.

Календарные дни можно посчитать следующим способом:

- с 25.02 февраля по 30.04 апреля — 65 д.;

- с 10.05 мая по 9.07 июля — 61 д.;

- с 24.07 по 19.09 — 57 д.

В итоге выходит 183 дня. При этом:

- с 1.05 по 09.05 — отпуск, проведенный в другой стране;

- с 10.07 по 23.07 — загранкомандировка.

Соответственно, в течение 12 месяцев, с 25 февраля по 24 февраля, субъект пребывал в России не меньше 183 дней.

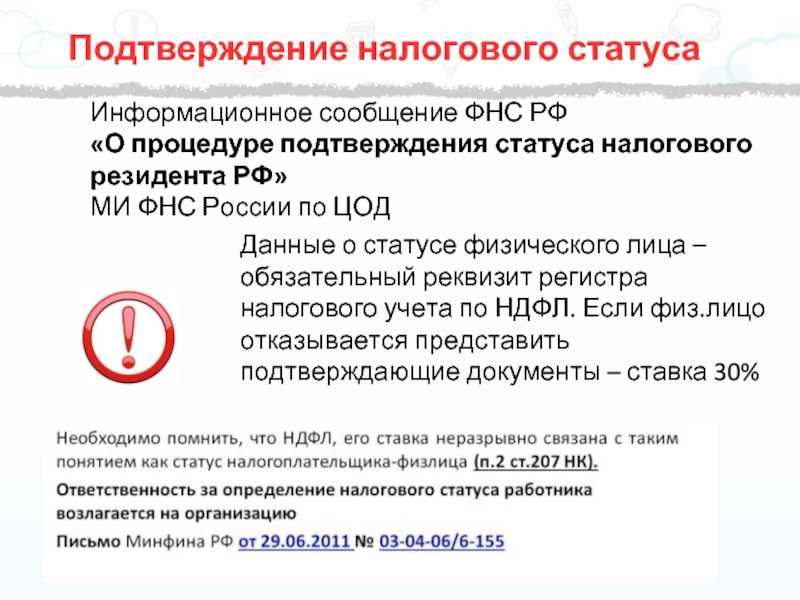

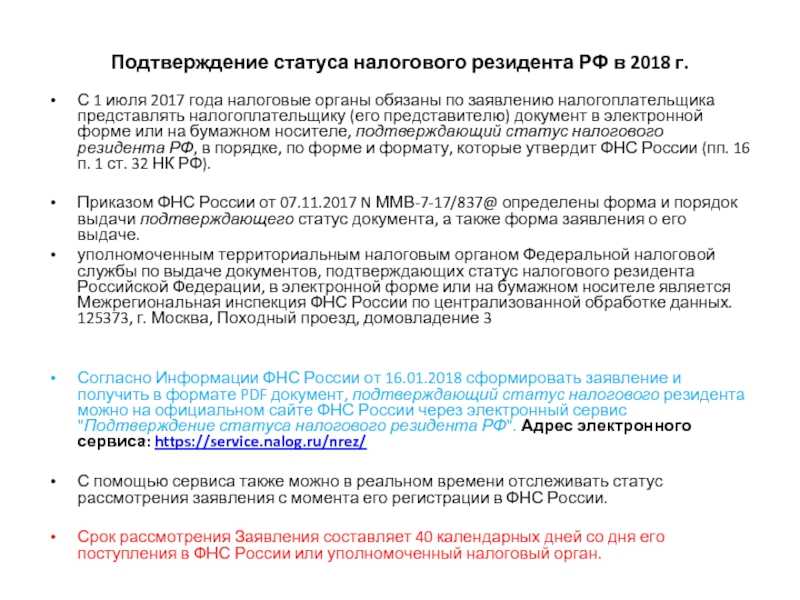

Как подтвердить статус налогового резидента в России?

От статуса налогового резидента, прежде всего, зависит размер налога, который должен уплачиваться с полученных доходов. Какими документами подтверждается резидентство: для иностранцев, проживающих в России, а также россиян, проживающих за рубежом?

Для того чтобы правильно рассчитать налоги с доходов в виде заработной платы, от продажи недвижимости, арендной платы, дивидендов, важно определить является ли получатель доходов резидентом России или нет

По какой ставке рассчитывается НДФЛ для налогового резидента России

Для российского налогового резидента действует ставка НДФЛ в размере 13% или 15% — в части доходов, которые превысили 5 млн рублей (п. 1 ст. 224 НК).

Помимо этого, налоговые резиденты в России обладают рядом льгот. Например, выплаченные работнику суммы материальной помощи в ряде ситуаций, не подлежат налогообложению (п. 8 ст.

217 НК). Помимо этого, налоговым резидентам России предоставляются различного рода вычеты.

Может ли иностранец быть налоговым резидентом и как это подтвердить

Налоговое резидентство не зависит от гражданства. Иностранец может стать налоговым резидентом России, если он находится в России не менее 183 календарных дней в течение 12 следующих месяцев подряд (п. 2 ст. 207 НК).

При этом день прибытия из-за границы и день выезда из России также входит в подсчет числа календарных дней нахождения в России.

Российское законодательство не содержит никаких запретов на вид медицинского либо образовательного учреждения. Например, гражданин Турции выезжал на родину на 120 дней для прохождения лечения. По прибытию в России он должен представить документы, подтверждающие прохождение лечения (письмо Минфина от 31.07.2020 № 03-04-06/6274). Это могут быть справки медицинского учреждения, договор на оказание медицинских услуг, паспорт с отметками о датах пересечения границы.

В этом случае у иностранца не разрывается число календарных дней, обязательных для сохранения статуса налогового резидента в России. Первым делом, бухгалтер должен запросить при трудоустройстве иностранца документы, которые подтверждают его резидентство. Это может быть трудовой договор, заключенный на срок более 183 дней, табель учета рабочего времени, копия паспорта с отметками пограничных служб, а также любые подтверждающие документы (письмо Минфина от 29.06.2021 № 03-04-05/51160).

Нужно ли проставлять апостиль на подтверждающих резидентство документах

Представленные документы не нужно заверять апостилем, если действуют иные правила в иностранном государстве и это определено соглашением (письмо Минфина от 13.10.2021 № 03-08-05/82799). На сегодняшний день можно принимать подтверждающие документы без апостиля от следующих государств: Латвия, Швейцария, Люксембург, Мальта, Казахстан, КНР, Гонконг, ОАЭ, Сингапур, Швеция, Австрия, Эквадор, Япония и Бельгия.

Почему важно правильно определить резидентство

Представим себе ситуацию — иностранец продал квартиру в России, будучи нерезидентом. Тогда он заплатит НДФЛ с продажной стоимости по ставке 30% и не вправе уменьшить выручку от продажи квартиры на фактические расходы на ее покупку (письмо Минфина от 22.06.2015 № 03-04-05/35996). И только если по итогам налогового периода иностранец приобретет статус налогового резидента РФ, то он сможет уменьшить продажную стоимость квартиры на сумму фактических затрат или применить налоговый вычет. А в определенных ситуациях НДФЛ может и вовсе не уплачиваться.

Например, если имущество находится в собственности более 3 или 5 лет. В этом случае налоговый статус продавца не имеет значения

Для бухгалтера компании, в которой трудоустроен работник, важно не упустить момент утраты работником статуса резидента РФ

Например, налоговый резидент РФ стал нерезидентом. Если статус работника до конца года уже не изменится, то нужно пересчитать налог. А если работник утратил статус, например, в феврале, но по окончании года он снова станет резидентом, налог можно не пересчитывать (письмо Минфина от 03.10.2013 № 03-04-05/41061). При необходимости, бухгалтер должен предоставить налоговые вычеты работнику.

- налоговый резидент

- иностранный работник

- НДФЛ

- пребывание иностранцев в РФ

- RosCo

Налоговое резиденство для иностранных граждан

Получить статус НР имеет право и гражданин России, и субъект другой страны, который, например, получил рабочую визу. Главное условие — находиться в стране 183 дня на протяжении 12 месяцев. К иностранцам, которые стали подданными РФ за 3 месяца, используя упрощенную схему получения гражданства, также относится правило 183 дней. На 184 день инспектор ФНС должен выполнить перерасчет ставки за текущий период. Содействовать обретению резиденства поможет «центр жизненных интересов», подразумевающий проживание членов семьи, местонахождение предприятия или собственного дела в РФ.

Россия заключила официальные соглашения со многими государствами о предотвращении двойного налогообложения. Учитывая тот факт, что российская система налогообложения более гибкая и демократичная, чем, например, во многих европейский странах, подданные иностранных государств предпочитают стать НР РФ.

Евразийский экономический союз

В начале 2015 г. обрел юридическую силу договор, заключенный между Россией и Республиками Беларусь, Армения и Казахстан. Согласно одному из его параграфов, с 1 дня трудовой деятельности к жителям этих стран, трудоустроенных в РФ, следует применять ставку в размере 13%.

В обозримом будущем это правило распространится на граждан Кыргызской Республики.

Если человек перестает быть налоговым резидентом РФ

Вот главные последствия, которые вас ждут:

1. Увеличение НДФЛ.

Вместо 13% НДФЛ вы (или ваш работодатель) должны платить 30% от вашего дохода в России в качестве физлица. Это касается: заработной платы по трудовому договору или оплаты услуг по договору подряда, дохода от продажи квартиры или другого имущества (если не истек минимальный срок владения в 3-5 лет), а также от сдачи жилья в аренду и доходов от инвестиций через российского брокера (не считая доходов по дивидендам, которые облагаются налогом в 15%). Если вы подаете декларацию в 2023 году, а в 2022-м отсутствовали в стране более 183 дней, то в ней нужно указать ставку 30%.

Чтобы избежать этого, компании идут двумя путями: переводят уехавших сотрудников в зарубежные филиалы или расторгают трудовой договор и заключают его как с самозанятым. В первом случае сотрудник сможет получить зарплату в полном объеме, без вычета налогов. Второй противоречит действующему законодательству: по закону компании не имеют права работать с сотрудником как с самозанятым в течение двух лет после его увольнения.

2. Отсутствие налоговых и инвестиционных вычетов. Для налоговых нерезидентов не действуют вычеты в размере 13% при покупке квартиры, оплате лечения или учебы. Если в 2022 году вы перестали быть налоговым резидентом, то в 2023-м все равно можете подать на налоговый вычет, но только за предыдущие годы. То же касается и вычетов по ИИС.

При этом транспортный, земельный, а также налоги для ИП на УСН или патенте и самозанятых останутся прежними. Также нерезидентам не нужно будет уведомлять налоговую об открытии счета за границей и движении средств по нему в течение года.

Однако ФНС может быть не в курсе того, что вы находитесь за границей больше 183 дней в году, и все равно прислать вам требования об уведомлении или отчетности. В ответ нужно направить в налоговую письмо, электронное или заказное, указать, что вы являетесь валютным резидентом в специальном статусе, и приложить в качестве доказательства штампы о въезде из загранпаспорта, копию договора об аренде или краткосрочного ВНЖ в стране пребывания.

Как гарантированно не быть налоговым резидентом ни в одной стране и, соответственно, легально не платить нигде налогов?

Можно переезжать каждые 5-6 месяцев (главное, быть в стране меньше 183 дней) и формально не быть налоговым резидентом ни одной страны. Однако здесь есть подводные камни, которые нужно учитывать на будущее.

Этот вариант подходит, если вы планируете путешествовать от года до пяти лет. Может, даже до 10. Мотаться по всему миру, нигде не оседать, быть всегда при деньгах и уверенным, что завтра и через год у вас точно будет нужная довольно приличная сумма на счетах.

Как только вы решите где-то задержаться или как-то появиться в гражданско-правовом поле страны нахождения, могут начаться проблемы.

В большинстве западных стран снять квартиру на долгосрок — от полугода — невозможно без банковского счета и/или рекомендаций от местных. Иногда требуют показать местную страховку, налоговый номер — все это часто тоже завязано на банковском счете, который могут не открыть без подтверждения дохода. Подтверждение дохода — это подтверждение в том числе и уплаченных налогов с него. Придется все эти годы пользоваться airbnb, букингом и подобными сервисами, где цена гораздо выше, чем при долгосрочном съеме (иногда в 2-3 раза).

Когда вы устанете мотаться (а поверьте путешественнику со стажем — через несколько лет этот момент наступит), вам захочется где-то осесть. И если это будет не страна гражданства, придется легализовываться. А это подразумевает оплату налогов в стране нахождения — конечно, не прошлых, но будущих точно.

Если вы захотите совершить крупную покупку в другой стране — машину, квартиру — вам понадобится банковский счет и большая сумма на нем. Как правило, при поступлении большой суммы банк запрашивает документы о происхождении средств — опять же, это подразумевает, что налоги с них уже уплачены.

Чтобы пользоваться благами цивилизации — медпомощью, образованием, льготами, другими социальными плюшками, в том числе иметь потом нормальную пенсию, — нужно платить налоги. Хоть где-то. Жить всю жизнь как турист тяжело и затратно, а еще все время приходится помнить, что вы нелегал и не имеете равных прав с гражданами, среди которых живете. Все становится дороже, дольше, сложнее. Без ВНЖ редко открывают счета, квартиры сдают не так охотно и по двойному прайсу или с большим залогом, иногда в 3-6 месячных оплат, медицинская помощь вместо бесплатной или дешевой влетает в несколько тысяч или десятков тысяч долларов

Особенно важно об этом думать, если у вас есть дети — не создавайте ситуацию, при которой они чувствуют себя постоянными гостями. У детей должна быть твердая почва под ногами

Прикольно быть цифровым кочевником, когда ты молодой, у тебя хороший, регулярный и предсказуемый доход на уровне 3-5 тысяч долларов в месяц и нет детей и понимания, где ты хочешь обосноваться. Чем старше ты и дольше твои метания, тем сложнее потом начинать с чистого листа. И это тоже из личного опыта.

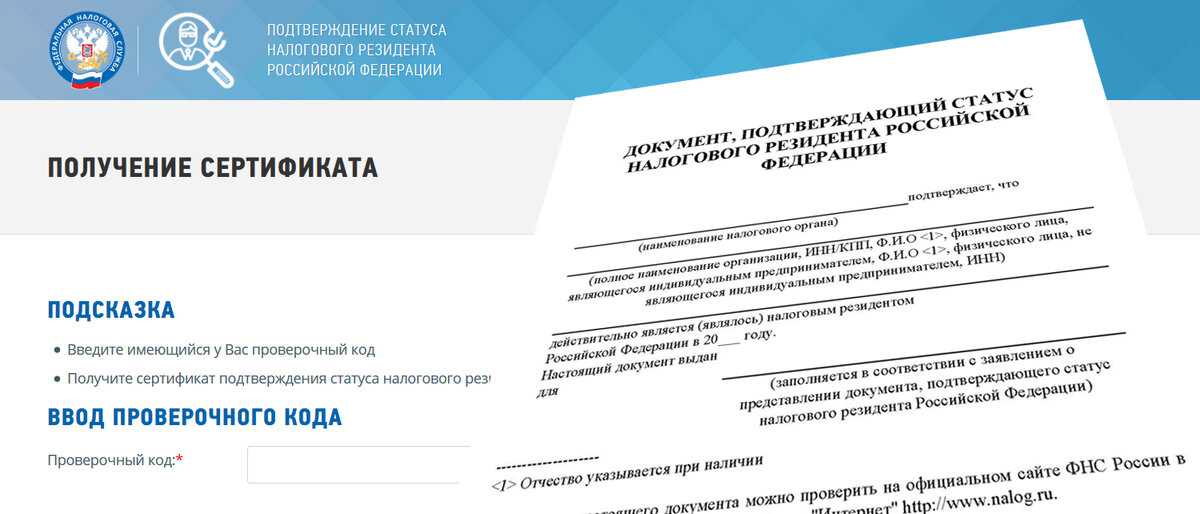

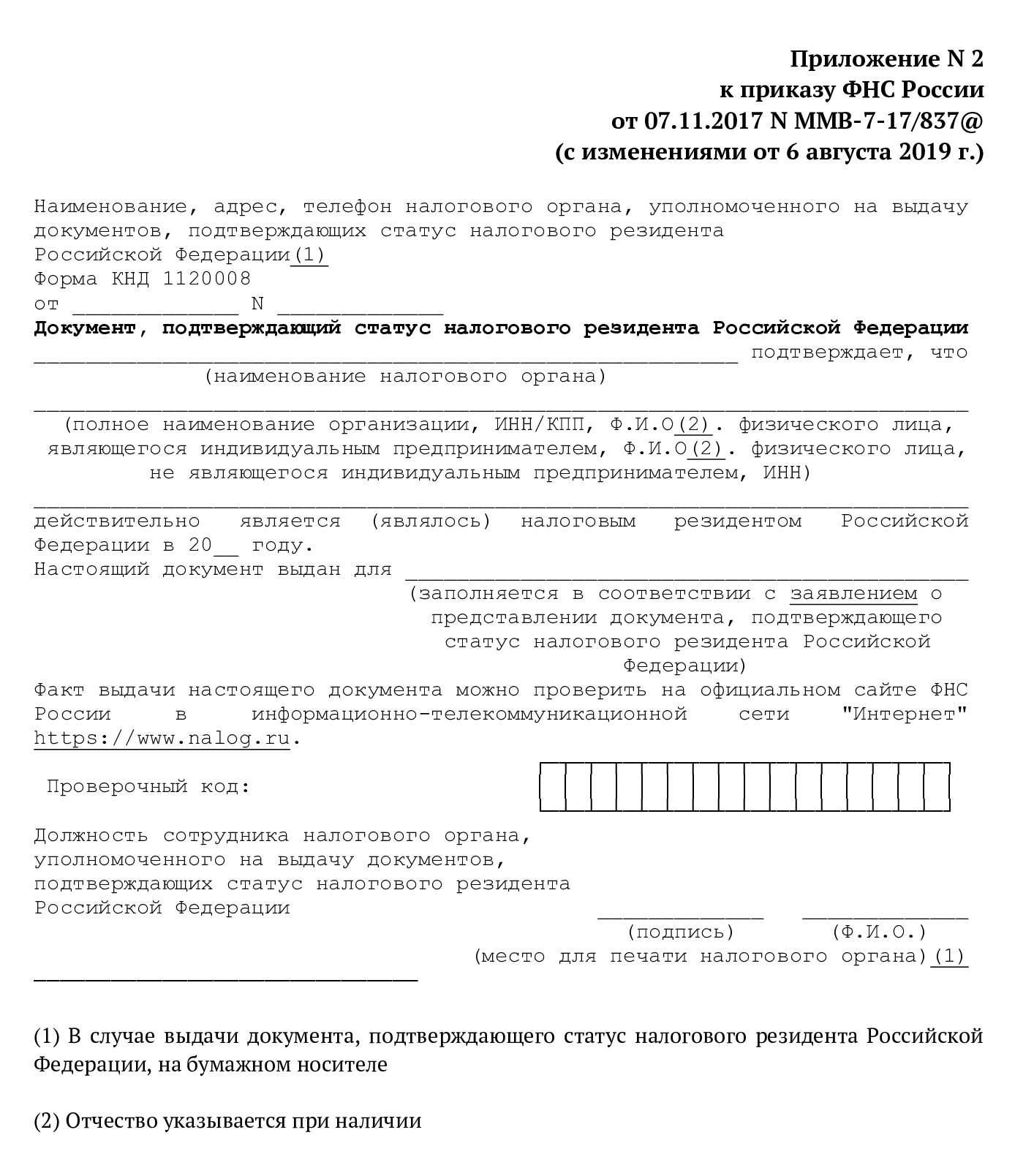

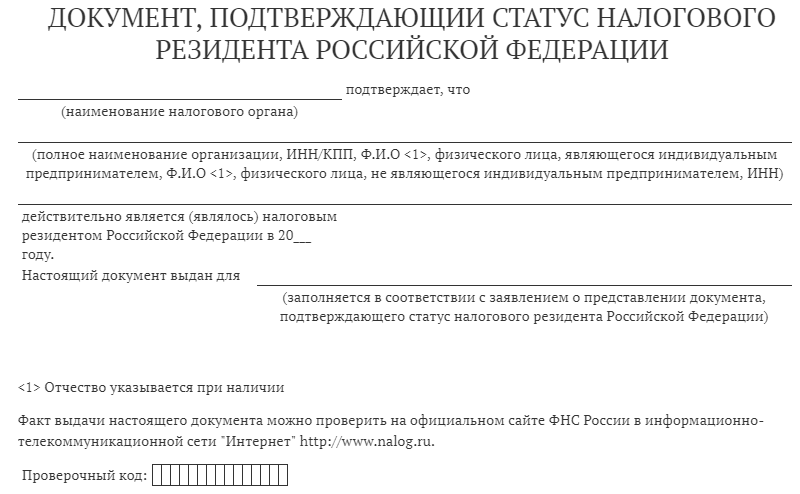

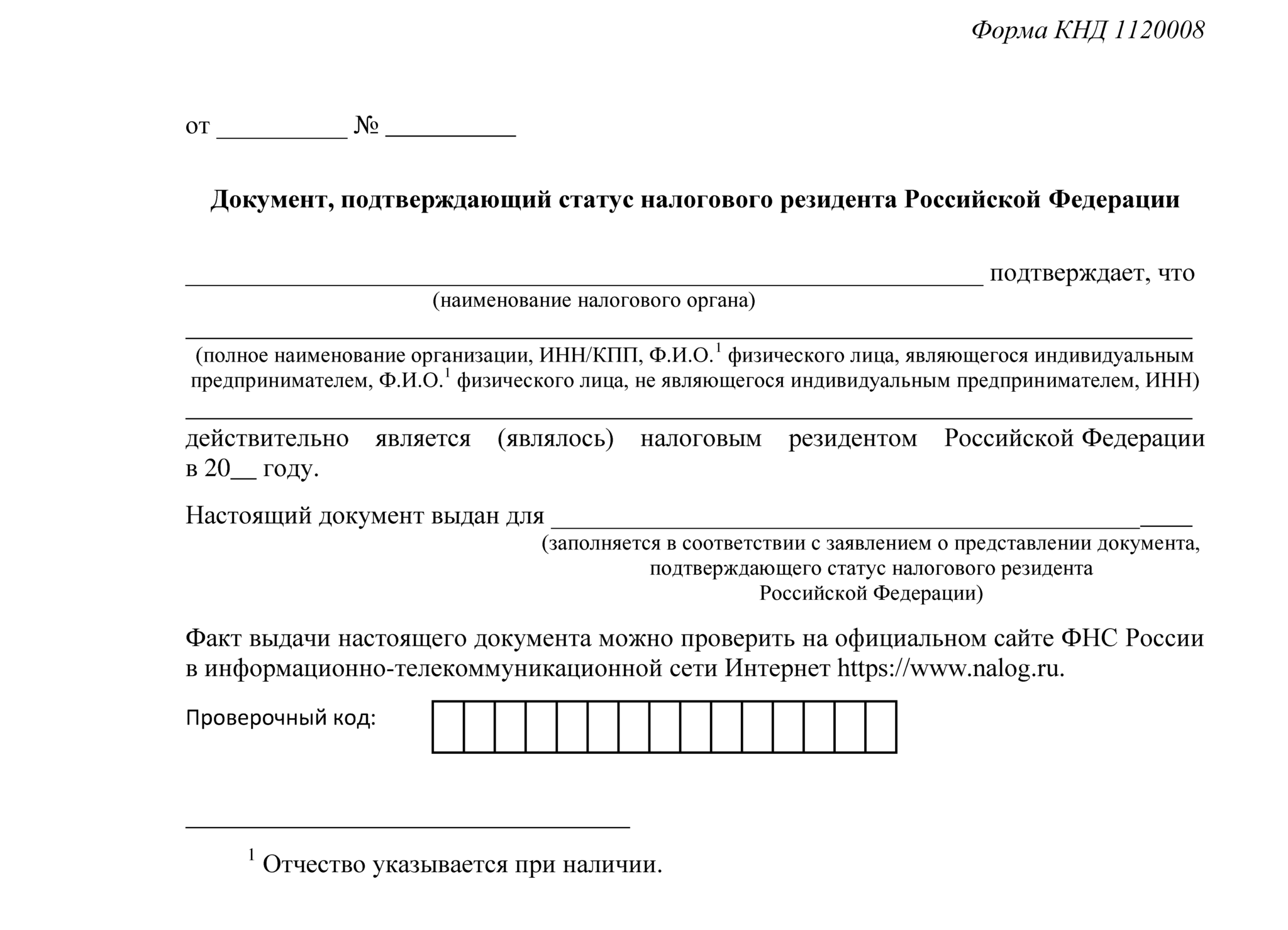

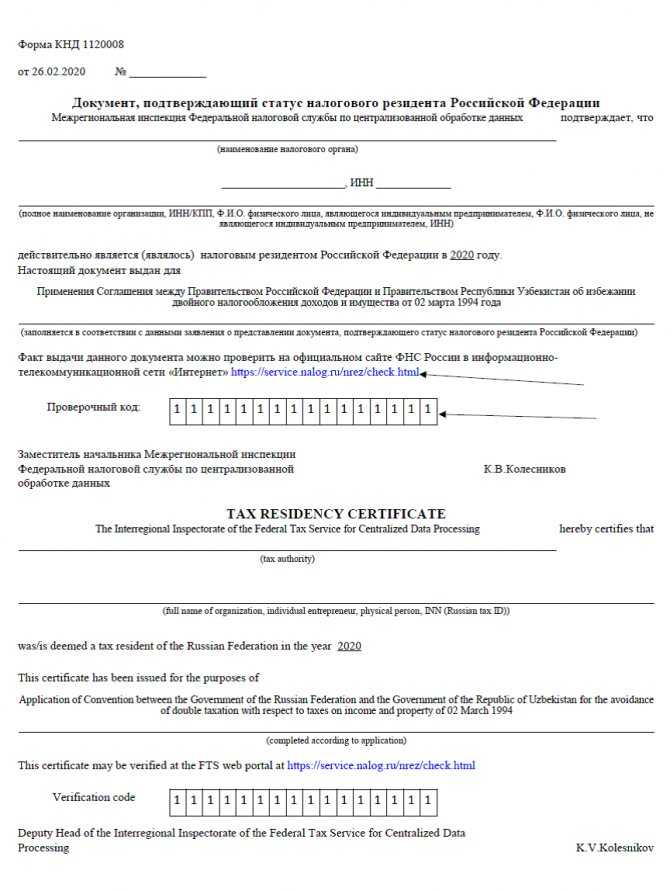

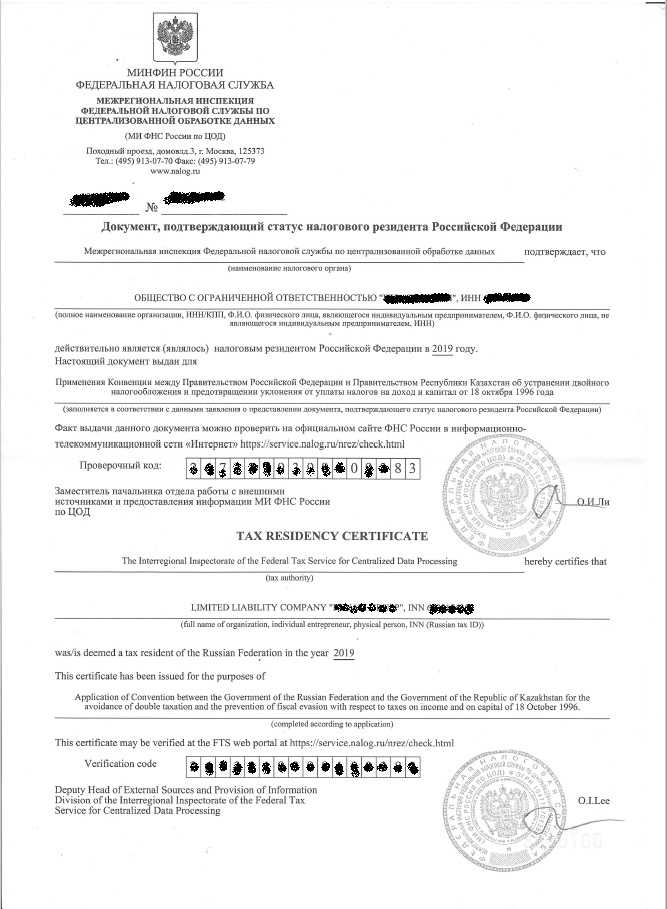

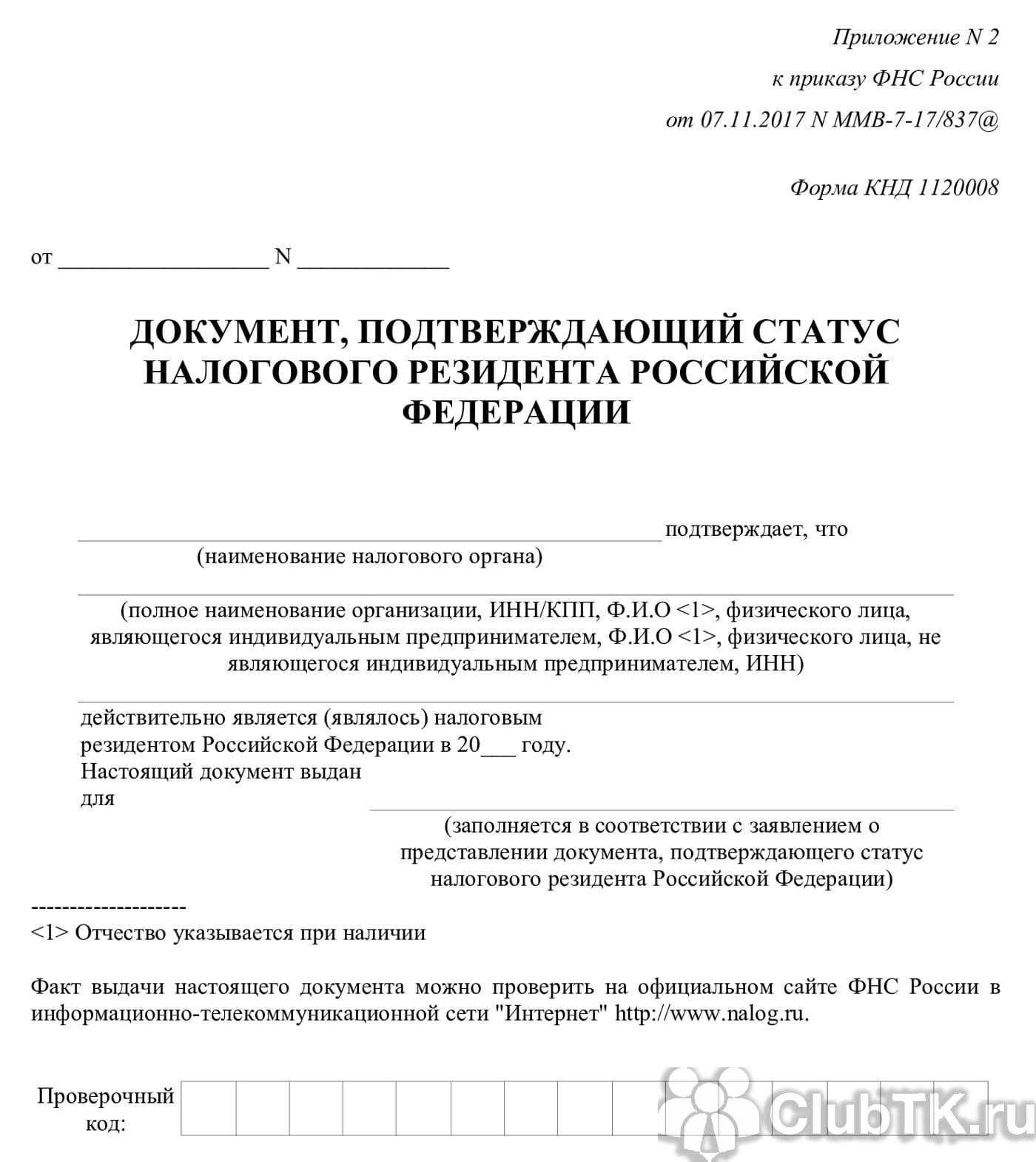

Где получить документ

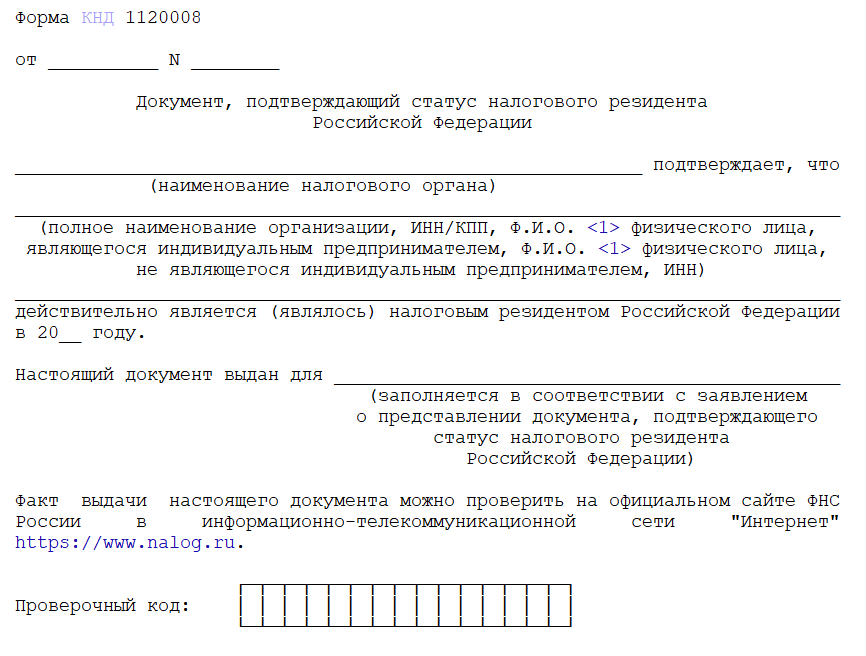

Законодательно единый документ, подтверждающий статус физического лица (нерезидент или резидент), не утвержден.

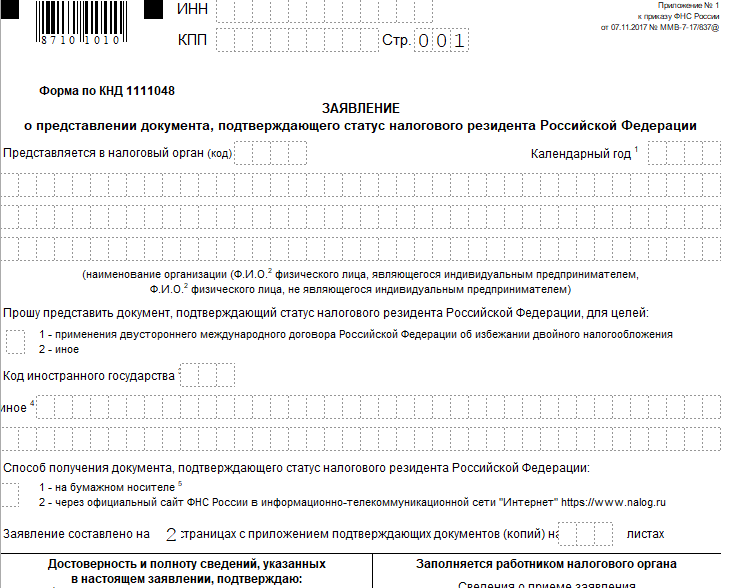

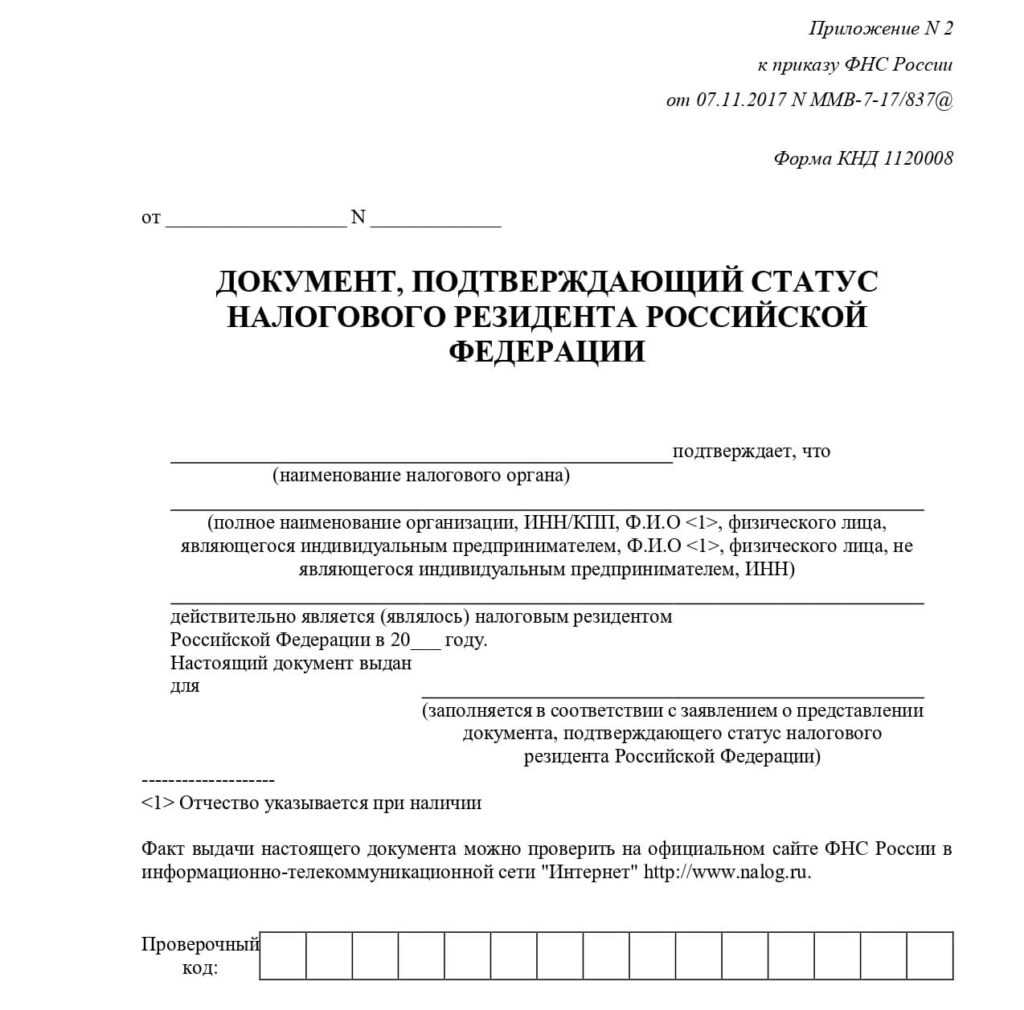

Приложение № 2 к Приказу ФНС России от 07.11.2017 № ММВ-7-17/837@ закрепляет форму документа, подтверждающего резидентство в РФ. Противоположного бланка о нерезидентстве законом не закреплено, его составляют в свободной форме.

Существует несколько способов, как подтвердить статус нерезидента РФ:

1. Запрос в МВД.

Поскольку вопрос резидентства зависит от времени нахождения в РФ, необходимо обратиться в отдел МВД по вопросам миграции для выдачи информации о датах пересечения границы и суммарном количестве дней нахождения на территории России. Факт отсутствия в РФ и период отсутствия подтверждают отметки таможенных органов в паспорте гражданина.

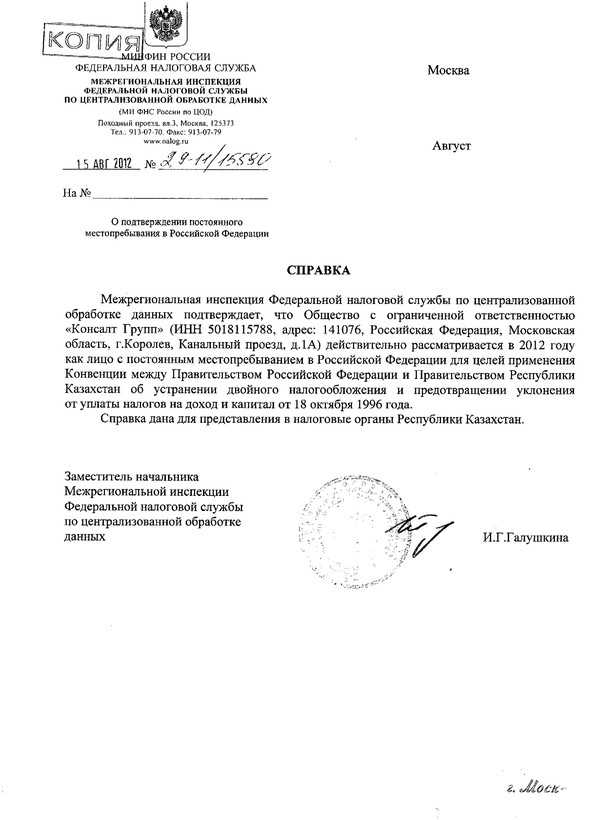

2. Документ от иностранной налоговой службы.

Обратиться в налоговый орган иностранного государства. Выданная иностранным органом справка о двойном налогообложении для нерезидентов подтверждает налоговое положение гражданина в РФ. На такой документ ставят апостиль для подтверждения ее подлинности. Если апостиль между странами не применяется — документ необходимо легализовать в РФ с предоставлением нотариально заверенного перевода на русский язык.

3. Запрос в ФНС об уплаченных налогах и ставках.

Обратиться в ФНС РФ за справкой о выплаченных налогах. Вот как получить справку о выплаченных налогах нерезидента: подать в ФНС заявление в свободной форме с просьбой предоставить информацию о произведенных гражданином налоговых выплатах. Форма справки не утверждена, ФНС предоставит информацию в свободном формате. Ставки налога для нерезидентов отличаются от тех, которые платят резиденты. По содержащейся информации допустимо установить нерезидентство.

4. Запрос в ФНС о статусе налогоплательщика.

Необходимо обратиться в налоговый орган с заявлением о предоставлении справки об отсутствии прав резидента. Если у налоговой инспекции имеется информация о статусе налогоплательщика — она подтвердит его в письменном виде.

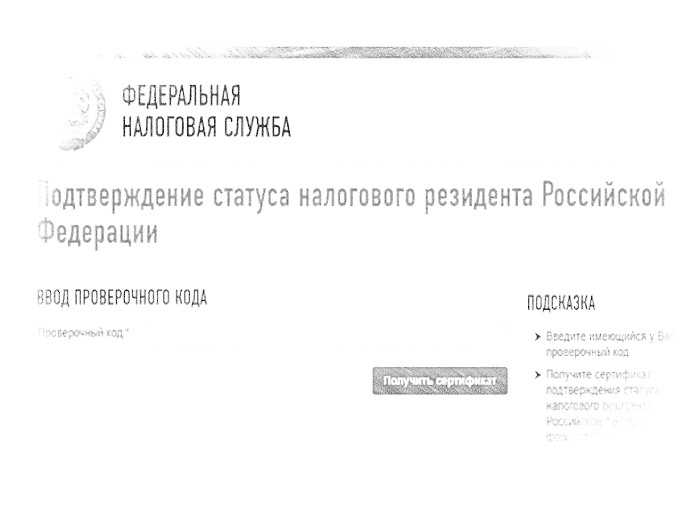

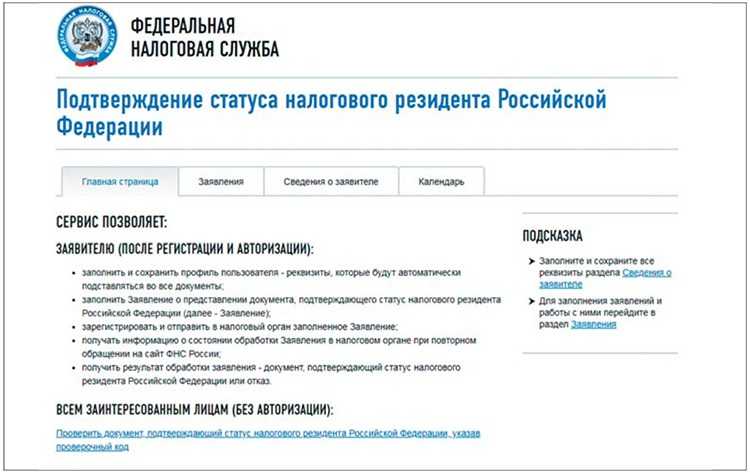

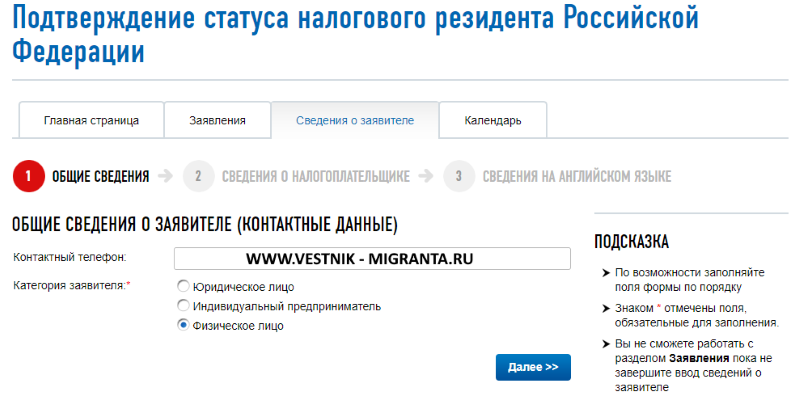

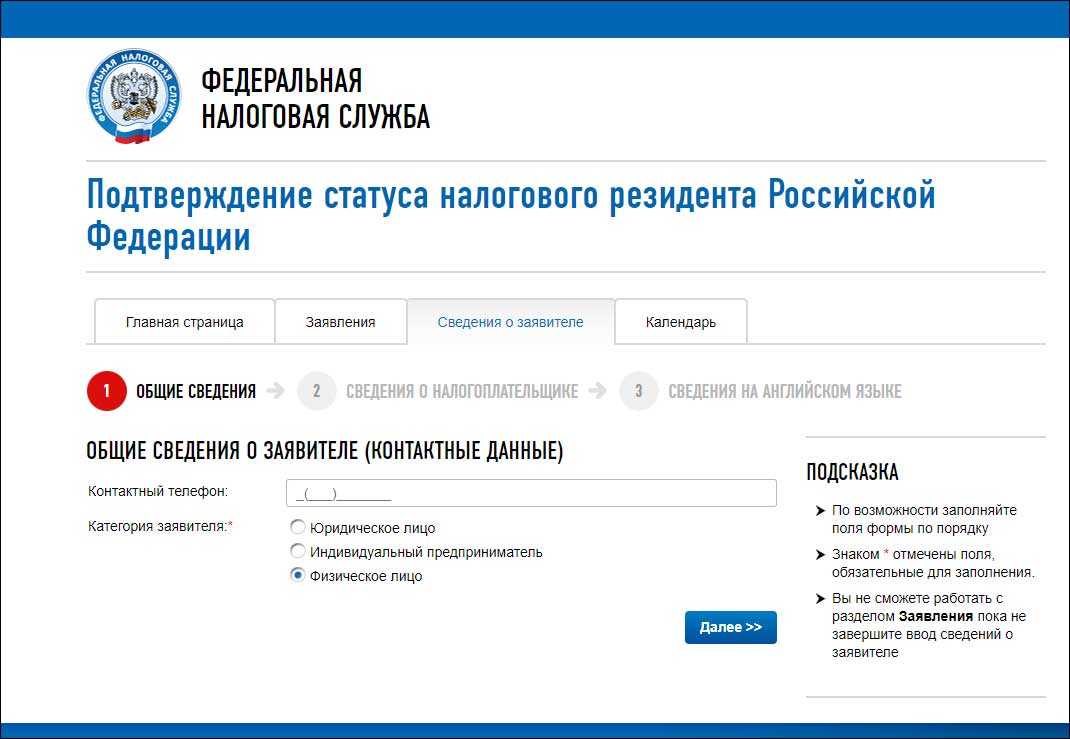

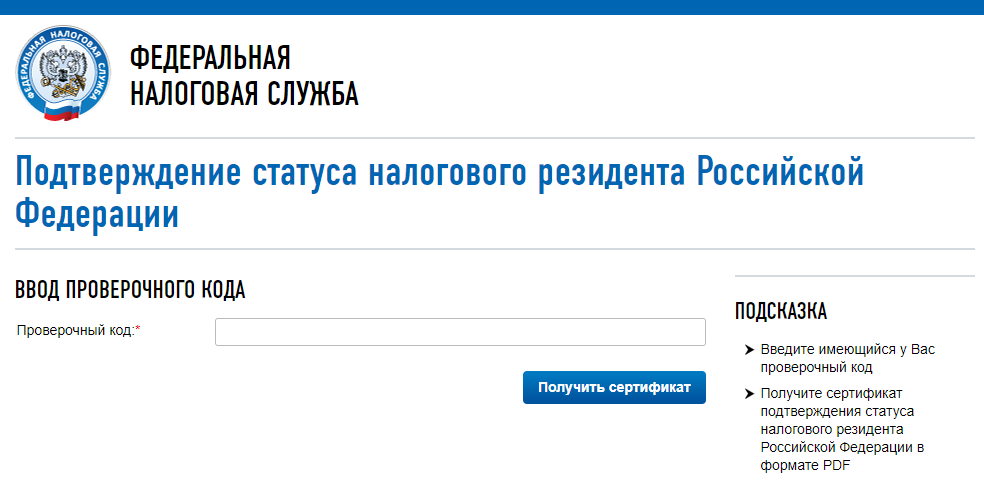

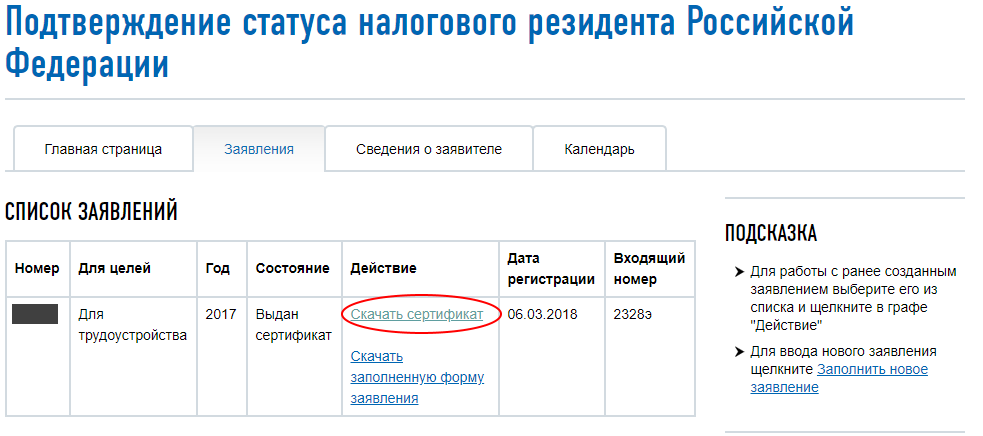

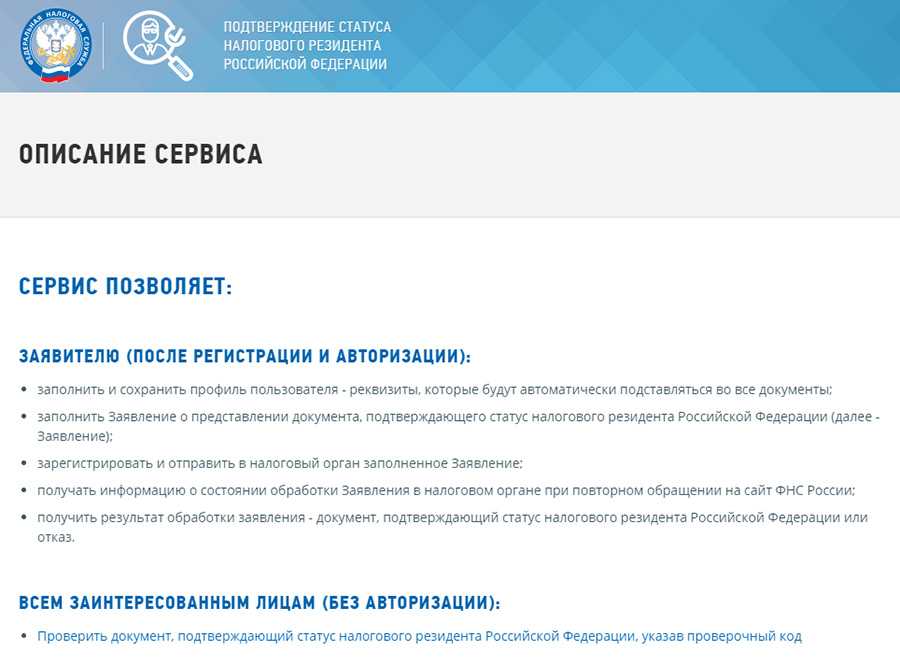

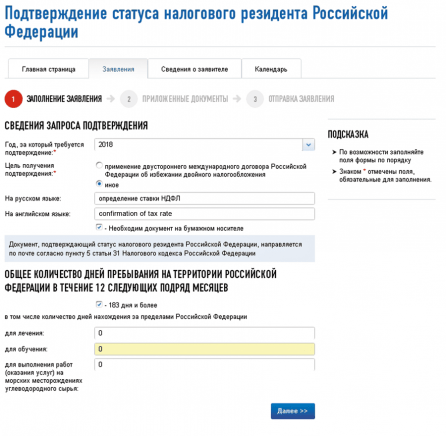

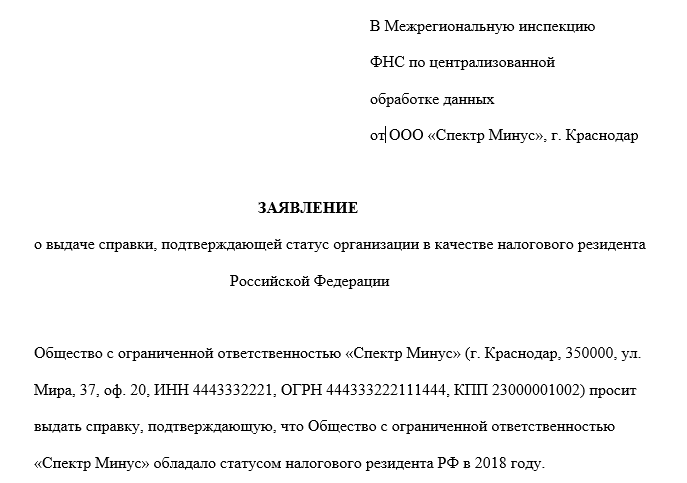

5. Запрос о резидентстве через сервис ФНС.

Необходимо обратиться в налоговый орган с заявлением о подтверждении резидентства. Для этого в соответствии с Приказом ФНС России от 07.11.2017 № ММВ-7-17/837@ необходимо направить заявление по форме, утв. Приложением 1 к приказу. Для этого создан сервис ФНС.

В случае если по итогам рассмотрения заявления статус резидента не подтверждается, налоговая письменно проинформирует заявителя. Предоставленная письменная информация является подтверждением налогового статуса гражданина.

Налоговый резидент и «валютный» резидент все-таки не одно и то же

Налоговая служба напомнила, какие граждане являются резидентами для целей валютного законодательства. А также рассказала, какие штрафы ждут тех. Кто не уведомил ИФНС об открытии/закрытии счетов в банках, расположенных за пределами РФ.

Письмо ФНС от 16.07.2017 № ЗН-3-17/5523

Итак, валютными резидентами признаются граждане РФ. И если резидент открыл/закрыл счет/вклад в банке, находящемся за пределами РФ. Или изменились реквизиты этого счета/вклада, то резидент должен об этом уведомить ИФНС. И кроме того, в его обязанности входит представление отчета о движении средств по такому счету/вкладу.

За неподачу, например, уведомления гражданину грозит штраф в размере от 4000 руб. до 5000 руб. Если же он все же уведомил ИФНС, но с нарушением срока, то штраф составит от 1000 руб. до 1500 руб.

«Физикам»-нерезидентам больше не нужно сообщать о зарубежных счетах

Письмо ФНС от 25.01.2018 № ОА-4-17/1317

С 2018 года россиянам больше не нужно уведомлять инспекцию о заграничном счете. Если они проживают за рубежом более 183 дней в году. Новые правила валютного контроля за «физиками»-нерезидентами разъяснила ФНС в письме от 25.01.2018 № ОА-4-17/1317 и разослала его в УФНС.

С 1 января 2018 ослабили валютный контроль за нерезидентами (Федеральный закон от 28.12.2017 № 427-ФЗ). Такие «физики» больше не должны уведомлять налоговиков о том, что открыли или закрыли счета в банках. Которые расположены за границей — часть 8 статья 12 Федерального закона от 10.12.2003 ). Кроме того, «физики»-нерезиденты теперь могут свободно переводить деньги, минуя уполномоченные банки России.

Новое правило не затронуло россиян, которые проживают за границей менее 183 дней в году. Они, как и прежде, должны уведомлять налоговиков об открытых и закрытых счетах в иностранных банках.

Уведомление надо высылать в течение месяца. Если нарушить срок, контролеры могут оштрафовать на сумму до 1500 рублей (часть 2 статья 15.25 КоАП).

Для «физиков»-резидентов ввели и некоторые послабления. Например, они могут переводить деньги в иностранные банки с продажи недвижимости или автомобилей. Правда, такая «льгота» распространяется только на недвижимость, которая находится на территории государств — членов международной и межправительственной организации (ч. 5.1 ст. 12 Закона № 173-ФЗ). Между этой страной и Россией должно быть соглашение об автоматическом обмене финансовой информацией (соглашение от 29.10.2014).

Сейчас список стран, с которыми Россия будет обмениваться информацией, не утвержден. Но ФНС уже разработала приказ от 4 декабря 2018 г. N ММВ-7-17/784@, согласно которому всего стран 88. К примеру, соглашение есть с Китаем, Чехией, Польшей и т. д.

Изменилось понятие «валютный резидент». По новым правилам все россияне — резиденты

Не важно, сколько дней в году они проводят в других странах (подп. «а» п

6 ч. 1 ст. 1 Закона № 173-ФЗ).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- 3-НДФЛ ПРИМЕР заполнения декларации онлайнКто получил доход (кроме зарплаты) в обязательном порядке должны сдавать декларацию 3-НДФЛ. А также те, кто хочет получить вычеты по НДФЛ. Как правильно заполнить декларацию 3-НДФЛ

- Скачать и заполнить Программа Налогоплательщик 2024

Статус налогового резидента РФ в 2023 году — что дает

Основное отличие между резидентом и нерезидентом заключается в размере налога на доходы физических лиц (НДФЛ). Для резидентов ставка по нему составляет 13%, для нерезидентов — 30%.

Это относится к любым источникам дохода: зарплате по трудовому договору и договору гражданско-правового характера (ГПХ), продаже квартиры, срок владения которой составляет менее пяти лет, выигрыша в лотерею, сдачи недвижимости в аренду и т.д. При этом наличие или отсутствие резидентства не влияет на размер имущественного, земельного и транспортного налогов.

Налоговые резиденты РФ обязаны платить НДФЛ со всех доходов, полученных в стране и за рубежом. Нерезиденты уплачивают налоги только с дохода, полученного в России. Они также могут не сообщать налоговой службе об открытии счета в иностранном банке.

Кроме того, у налоговых резидентов есть право на получение налогового вычета, то есть возврата части уплаченного НДФЛ. Возврат средств можно оформить с покупки квартиры, зачислений на индивидуальный инвестиционный счет (ИИС), лечения и обучения. Нерезиденты на эту льготу рассчитывать не могут.

Что будет, если не платить налоги

Если вы работаете по трудовому договору, работодатель сдаёт за вас декларацию и платит налоги. Вам ничего не нужно делать.

Если у вас есть другие доходы, по ним по итогам года нужно представить в ФНС декларацию 3-НДФЛ и заплатить по ней налог. Если вы не представите декларацию, придётся заплатить штраф — от 5 до 30% от суммы налога, но не менее 1000 рублей. Если вы не заплатили налоги или заплатили их не полностью, штрафа тоже не избежать. Он составит 20% от суммы, а если докажут наличие умысла — 40%.

За каждый день просрочки начисляются пени. Сумма рассчитывается по формуле: 1/300 ключевой ставки, умноженной сначала на сумму долга, а после — на количество дней просрочки. Посчитать пени можно на калькуляторе ФНС.

Пример. Сумма, уплату которой Женя просрочил, — 45 000 рублей, а ключевая ставка сейчас — 7,5%. Женя опоздал на 28 дней. Он решил заранее посчитать, какие пени должен уплатить, и воспользовался формулой: 7,5% / 300 × 45000 рублей × 28 дней. Получилось 315 рублей.

Налоговые резиденты-физлица могут получить отсрочку или рассрочку по уплате налогов. Правда, на практике это довольно сложно. Нужно документально подтвердить основания, по которым вы не можете уплатить налог вовремя, и предоставить гарантии, что сделаете это позже. Подробнее об этом можно почитать на сайте налоговой службы.

Запрашивать отсрочку нужно в Управлении ФНС России по месту жительства. Там у вас могут попросить оригиналы документов — например, поручительство или банковскую гарантию.