Ограничения при совмещении режимов

У каждой системы налогообложения есть свой лимит доходов, после превышения которого теряется право на использование спецрежима.

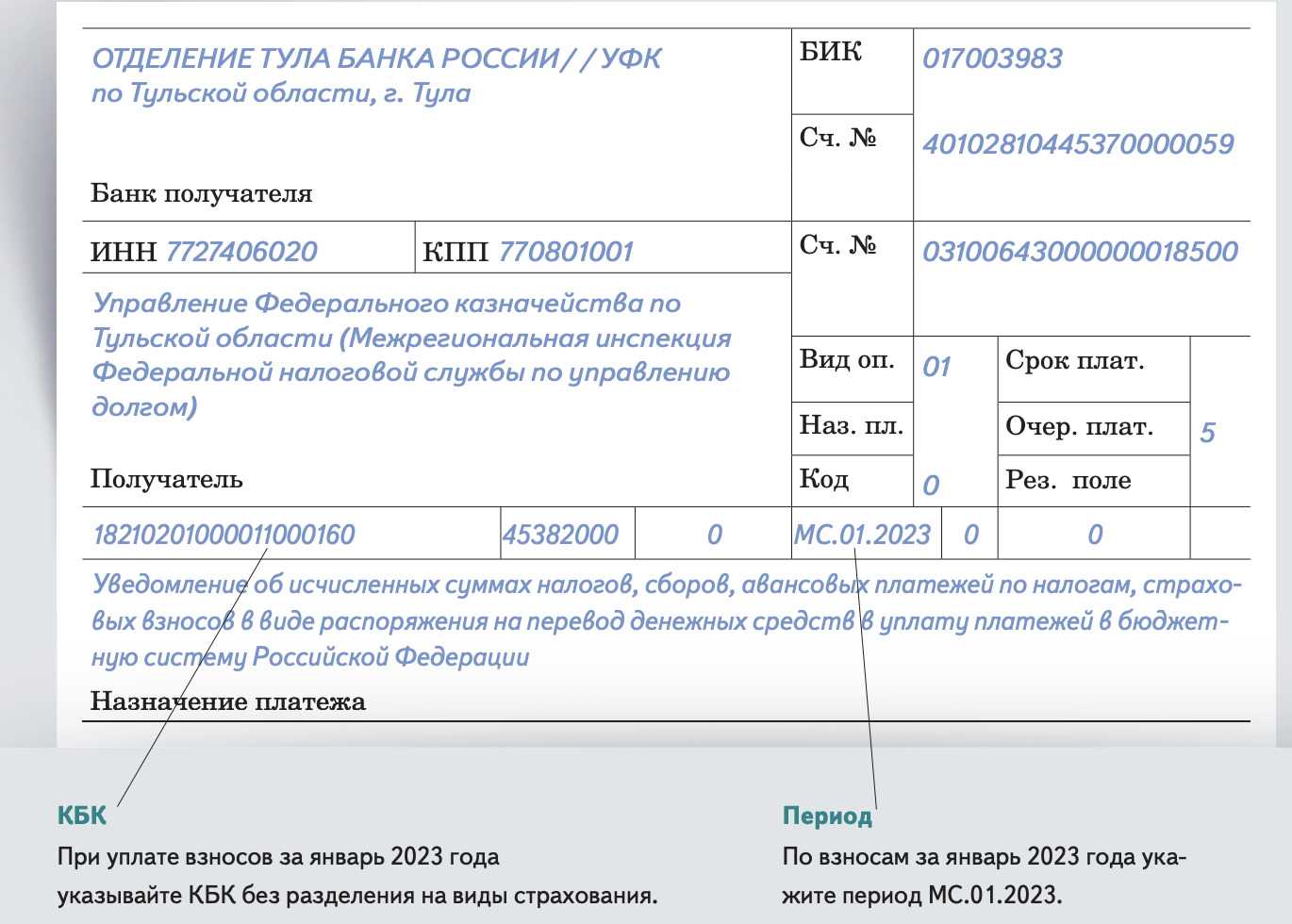

В 2023 году для упрощенки это 150 млн. руб, для ПСН 60 млн. руб. При совмещении считается совокупный доход, и если он в сумме на обоих режимах превысит 60 млн. руб., то право на применение ПСН теряется.

Внимание! при определении доходов по усн нужно учитывать коэффициент-дефлятор. в 2023 году он равен 1,257

«Слетев» с патента по этой или другой причине нужно будет пересчитать и уплатить упрощенный налог по этому виду деятельности за весь период действия патента, причем из рассчитанной суммы можно вычесть уже оплаченную стоимость патента.

По наемным работникам ограничение на УСН до 130 человек (с учетом переходного периода), на ПСН 15 человек. Для применения двух систем одновременно у предпринимателя в общей сложности должно быть не более 130 наемных работников, в том числе на ПСН не больше 15.

Как ИП уменьшали налог до изменений

ИП было выгоднее уплачивать фиксированные страховые взносы поквартально. Так их можно вычесть из авансовых платежей по УСН и заплатить меньше. До 2023 года основным условием такого вычета была уплата страховых взносов в том же периоде, за который ИП рассчитывали налог или авансовый платёж. Но после перехода на ЕНП правила уменьшения стали сложнее.

Тем, кто платил взносы на КБК для ЕНП, нужно было отправлять в налоговую инспекцию заявление о распоряжении положительным сальдо ЕНС путём зачёта. После этого можно было уменьшить налог или авансовый платёж, не дожидаясь, пока наступит срок их уплаты. В конце апреля 2023 года ФНС написала, что ИП могут уменьшать уплаченные за себя страховые взносы и без заявления о зачёте.

Тем, кто платил отдельными платёжками-уведомлениями на КБК для взносов, можно было сразу уменьшать налог без заявления о зачёте.

Тем, кто платил на реквизиты ЕНП и не подавал заявлений о зачёте, для уменьшения налога нужно было дожидаться срока уплаты взносов, когда ФНС списывает деньги с ЕНС:

- 31 декабря — фиксированные взносы;

- 1 июля следующего года — допвзносы в размере 1% от доходов свыше 300 тысяч рублей.

Эти даты при совпадении с выходными и праздниками сдвигаются на следующий рабочий день. После списания страховых взносов с ЕНС на них можно было уменьшать налог. То есть не раньше, чем при его уплате по итогам года или за I квартал следующего года.

Во всех случаях нужно отслеживать, чтобы положительное сальдо на ЕНС было не менее суммы, на которую будет уменьшен налог или авансовый платёж. При досрочном уменьшении оно должно сохраняться на конец каждого отчётного периода по УСН и на конец года.

Декларируем налог к уменьшению

Здесь нет поводов для штрафа. Однако возможны как минимум две неприятности, которые нужно учитывать, если вы решились на уточненку.

Неприятность первая. Декларация, в которой увеличилась сумма убытка или уменьшился размер налога, – повод для инспекторов затребовать документы, подтверждающие размер убытка, первичку, аналитические регистры. Но есть ограничение: такая возможность представляется только по тем декларациям, которые сданы после двух лет со дня установленного срока подачи.

Неприятность вторая. Налоговая вправе потребовать пояснения от налогоплательщика. Придется объяснить, на каких основаниях уменьшили свои налоговые обязательства. Если пояснения не представить, грозит штраф.

Что такое сумма налога к уменьшению за налоговый период при усн 6

V. Порядок заполнения Раздела 1.2 «Сумма

налога (авансового платежа по налогу), уплачиваемого

в связи с применением упрощенной системы налогообложения

расходов), и минимального налога, подлежащая уплате

(уменьшению), по данным налогоплательщика» Декларации

5.1. Раздел 1.2 заполняют только налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов.

5.2. По кодам строк 010, 030, 060, 090 указывается «Код по ОКТМО» по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Порядок заполнения данного показателя указан в пункте 4.2 настоящего Порядка.

5.3. По коду строки 020 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого апреля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, по данному коду указывают значение показателя соответствующее значению показателя по коду строки 270 Раздела 2.2.

5.4. По коду строки 040 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого июля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют как разность значений строк 271 Раздела 2.2 и 020 Раздела 1.2, если значение данного показателя больше или равно нулю.

5.5. По коду строки 050 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, к уменьшению по сроку не позднее двадцать пятого июля отчетного периода.

Указанная строка заполняется при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за полугодие и суммой исчисленного авансового платежа по налогу за первый квартал.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют как разность значений строк 020 Раздела 1.2 и 271 Раздела 2.2.

5.6. По коду строки 070 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого октября отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют путем уменьшения суммы исчисленного авансового платежа по налогу за девять месяцев (код строки 272 Раздела 2.2) на сумму значений строк 020 и 040 Раздела 1.2, за вычетом суммы авансового платежа к уменьшению, в случае заполнения показателя по коду строки 050 Раздела 1.2. Данный показатель указывается, если его значение больше или равно нулю.

5.7. По коду строки 080 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уменьшению по сроку не позднее двадцать пятого октября отчетного года.

https://youtube.com/watch?v=NvlElyLiOJg%26pp%3DygU70KHRg9C80LzQsCDQvdCw0LvQvtCz0LAg0Log0YPQvNC10L3RjNGI0LXQvdC40Y4g0LfQsCDQs9C-0LQ%253D

Повторная выездная проверка

В определенных обстоятельствах Налоговый кодекс допускает проведение повторной выездной проверки налогоплательщика (п. 10 ст. 89 НК). Таковой признается выездная ревизия, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период. Кроме того, при ее назначении не действует ограничение по периодичности выездных проверок. Напомним, что в общем случае налоговики не вправе проводить в отношении одного налогоплательщика более двух выездных ревизий в течение календарного года (п. 5 ст. 89 НК). В качестве исключения решение о необходимости проведения выездной проверки сверх такого ограничения может быть принято лишь непосредственно руководителем ФНС.

Оснований для проведения повторной выездной проверки всего два. Одним из них является как раз представление налогоплательщиком «уточненки» с суммой налога к уменьшению. И в рамках ревизии по данному основанию проверке подлежит период, за который представлена уточненная декларация. Исходя из этого, в Письме от 19 апреля 2013 г. N 03-02-07/1/13473 представители Минфина России указали, что проверяемый в ходе подобной повторной выездной проверки период может превышать три календарных года, предшествующие тому, в котором такая ревизия назначена. Предельный срок для ее назначения, отметили они, в рассматриваемом случае Кодексом не установлен, как и предельный срок представления «уточненки».

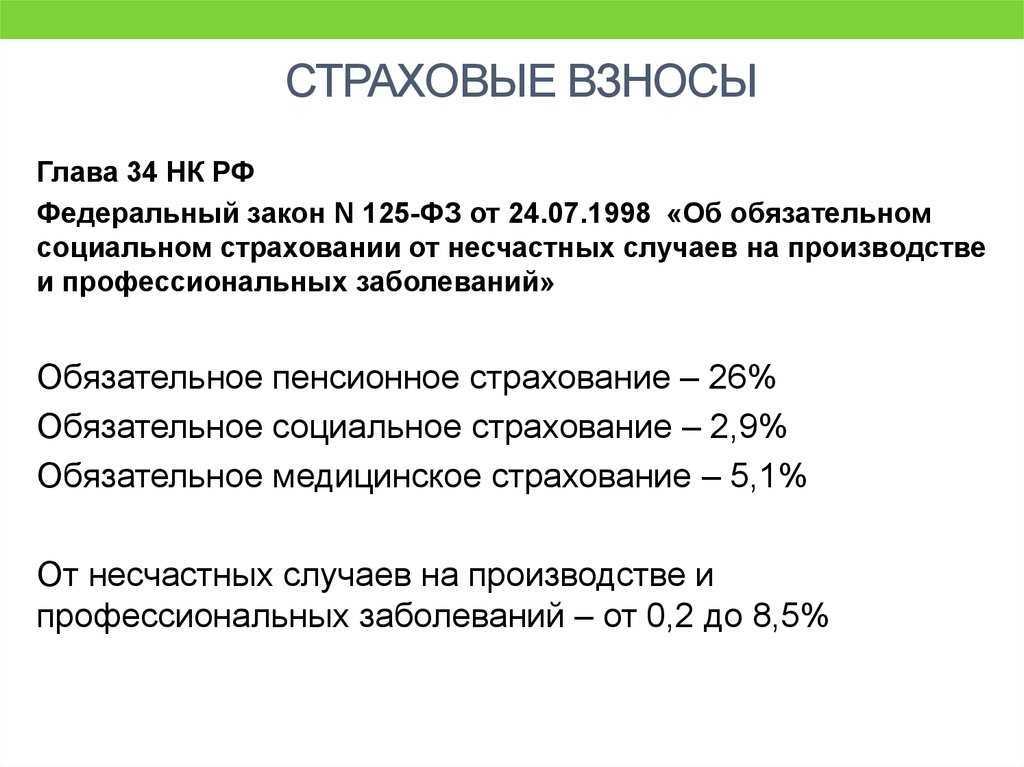

Уменьшение налога на сумму страховых взносов за себя и работников

На упрощенке и на патенте можно уменьшать налог на сумму фиксированных и дополнительных взносов на себя, а также взносов за работников.

Что делать при одновременном применении двух систем?

По общим правилам страховые взносы за самого ИП распределяются между УСН и ПСН пропорционально полученным доходам. На это ФНС указывает в своем Письме от 30.11.2021 г. № СД-4-3/16722@. И целесообразно в учетной политике указать метод уменьшения налогов на страховые взносы.

Что касается страховых взносов за работников, то они учитываются по той системе налогообложения, где заняты эти сотрудники. Налог по УСН разрешается уменьшать на страховые взносы за тех работников, которые заняты в деятельности по упрощенке. Этот момент также аналогичен и для ПСН.

Внимание! Нужно следить за тем, чтобы общая сумма налога к уменьшению не была больше суммы уплаченных страховых взносов. У работодателя могут быть сотрудники, которые заняты и при УСН, и при ПСН

Как быть в такой ситуации? Принцип такой же, что и по взносам за самого ИП — нужно учитывать страховые взносы за этих работников пропорционально доходам по каждой системе налогообложения

У работодателя могут быть сотрудники, которые заняты и при УСН, и при ПСН. Как быть в такой ситуации? Принцип такой же, что и по взносам за самого ИП — нужно учитывать страховые взносы за этих работников пропорционально доходам по каждой системе налогообложения.

Рассмотрим две ситуации:

- Часть наемных работников занята в деятельности на упрощенке, а часть на ПСН. Упрощенный налог уменьшается только на взносы за работников, занятых в бизнесе на упрощенке. А взносы за работников на ПСН уменьшают патентный платеж.

- В работе на двух режимах заняты одни и те же работники. Тогда взносы за них распределяются пропорционально полученным доходам для каждой системы налогообложения.

Важно! Нужно помнить про правило 50% — налог по УСН или ПСН при наличии сотрудников можно уменьшить на страховые взносы не больше, чем наполовину. Есть способ легко и просто совмещать режимы и не запутаться в учете

Нужно лишь зарегистрироваться в сервисе «Моё дело», и система сама распределит расходы, сформирует КУДиР и внесет в отчеты нужные показатели

Есть способ легко и просто совмещать режимы и не запутаться в учете. Нужно лишь зарегистрироваться в сервисе «Моё дело», и система сама распределит расходы, сформирует КУДиР и внесет в отчеты нужные показатели.

Воспользуйтесь бесплатным пробным периодом и убедитесь сами, как это удобно.

Учет и отчетность

Доходы и расходы по каждому виду деятельности учитываются раздельно.

Это значит, что нужно вести и КУДиР для бизнеса на упрощенке, и книгу учета доходов для каждого патента. Расходы одного бизнесмена бывает проблематично отнести к определенной системе, ведь иногда приобретается что-то для общих целей.

Что в этом случае делать? В Налоговом Кодексе этот момент не прописан, но есть разъяснение Минфина от 9 декабря 2013 г. N 03-11-12/53551, в котором говорится, что расходы следует распределять пропорционально полученным доходам по каждому режиму.

С отчетностью ИП на УСН и патенте все просто – по упрощенке как обычно сдается декларация, а на патенте деклараций не предусмотрено.

Основные правила заполнения

- Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа.

- Должны использоваться чернила черного, фиолетового или синего цвета.

- Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

- Не допускается двусторонняя печать на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя.

- Заполнение текстовых полей осуществляется заглавными печатными символами.

- Заполнение осуществляется слева направо, начиная с первого (левого) знакоместа (вручную).

- При заполнении на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу.

- Если остаются пустые незаполненные поля, то при заполнении от руки в них ставится прочерк. При заполнении на компьютере прочерки можно не ставить.

- При представлении Декларации налогоплательщиком-организацией в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания.

- При представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле «фамилия, имя, отчество полностью» не заполняется. Проставляется только личная подпись и дата подписания.

- При представлении Декларации представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания.

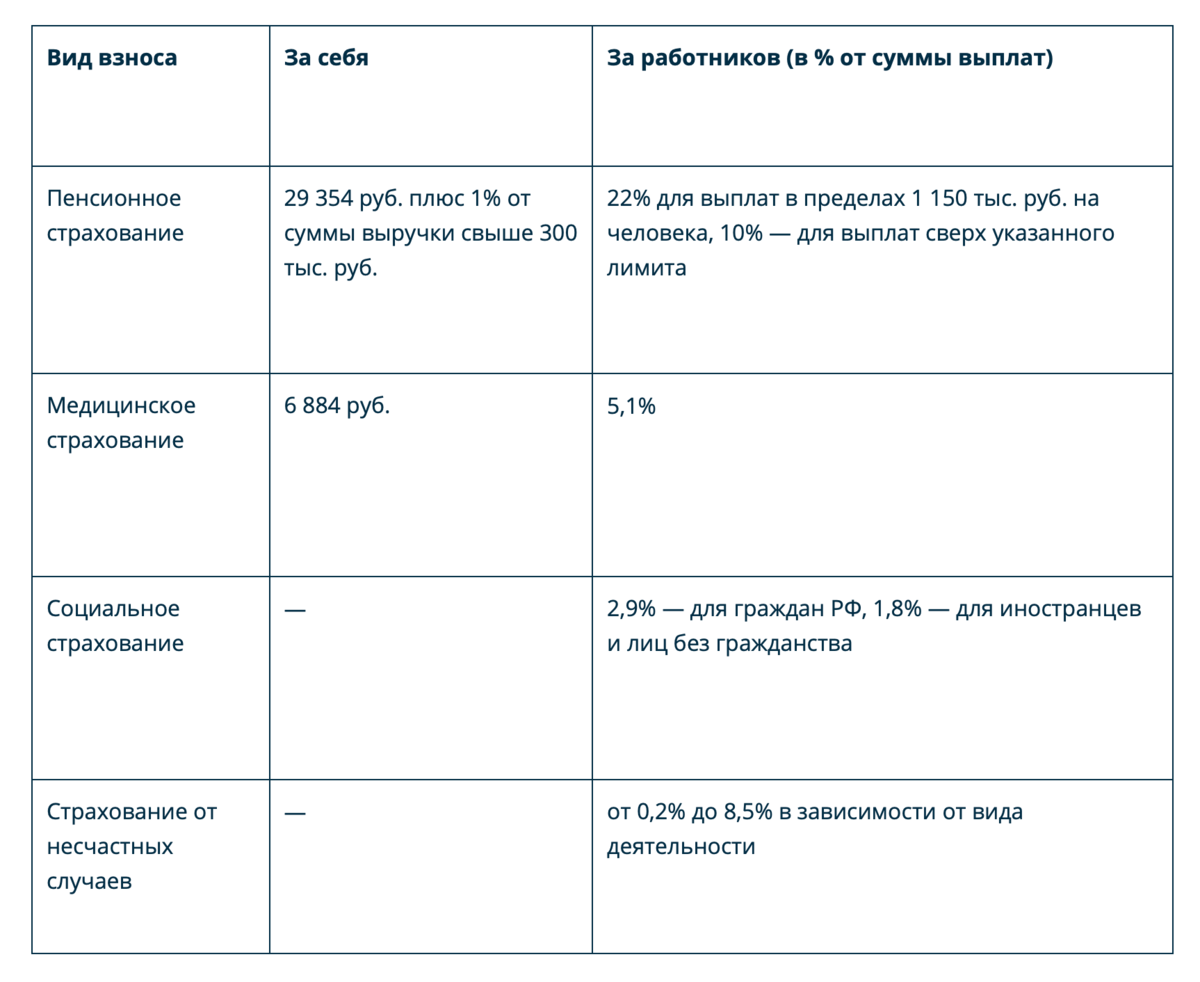

Как уменьшить страховые взносы ИП и можно ли это сделать

Напрямую уменьшить взносы в СФР и ФОМС могут только предприниматели, отнесенные к категории малого бизнеса (МСП). Эта льгота была введена относительно недавно, в связи с пандемией коронавируса. Но оба варианта налоговой схемы УСН позволяют уменьшить налог на взносы, оплаченные в течение года. Подробнее о правилах использования таких льгот читайте ниже.

Действуют ли сейчас меры по поддержке бизнеса, введенные правительством в пандемию коронавируса?

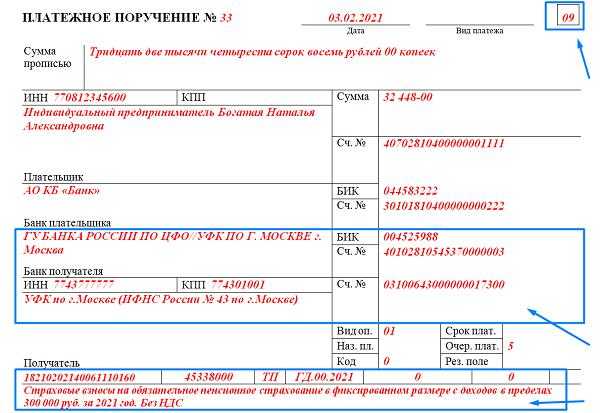

При оплате взносов ИП за себя

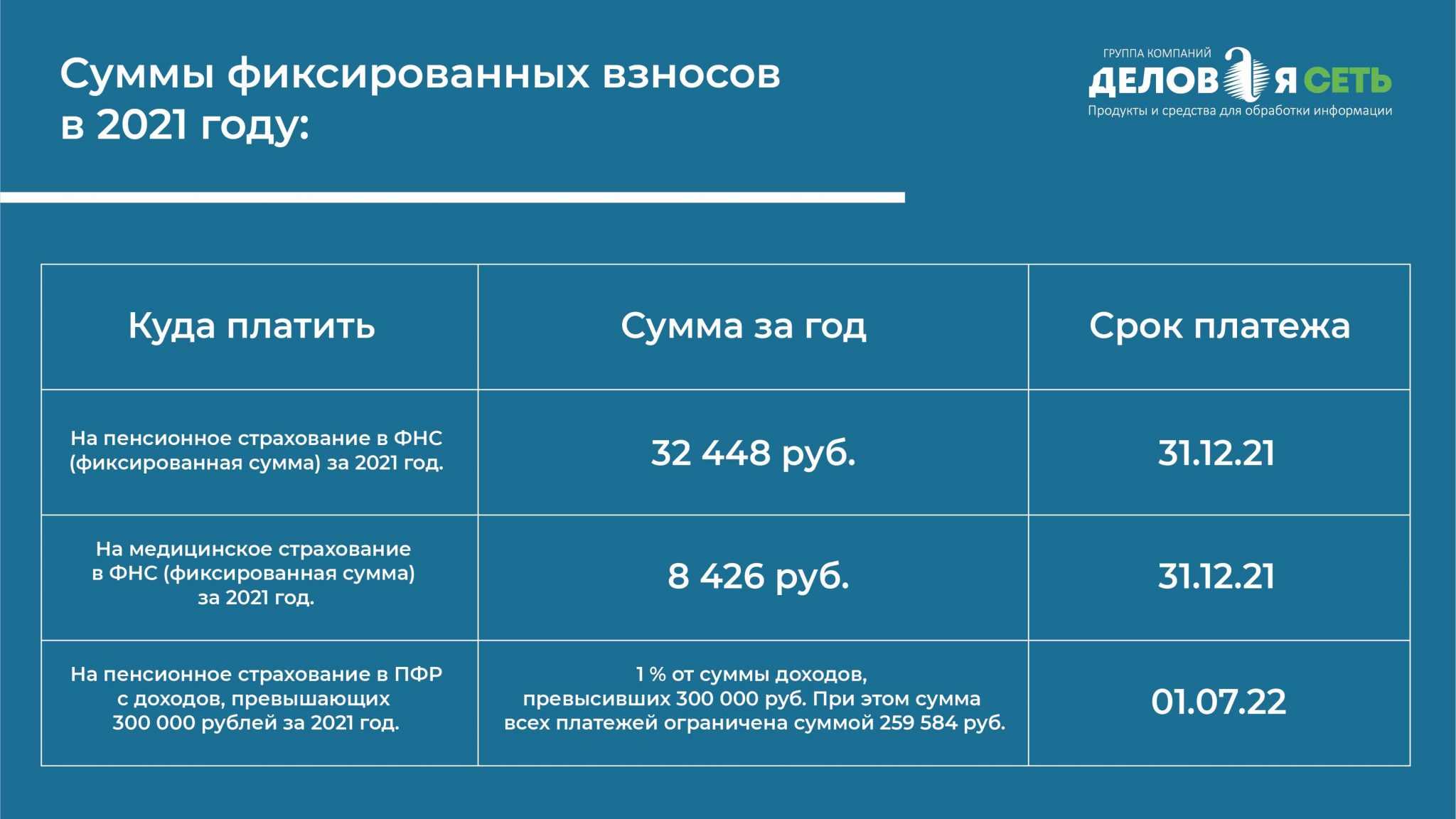

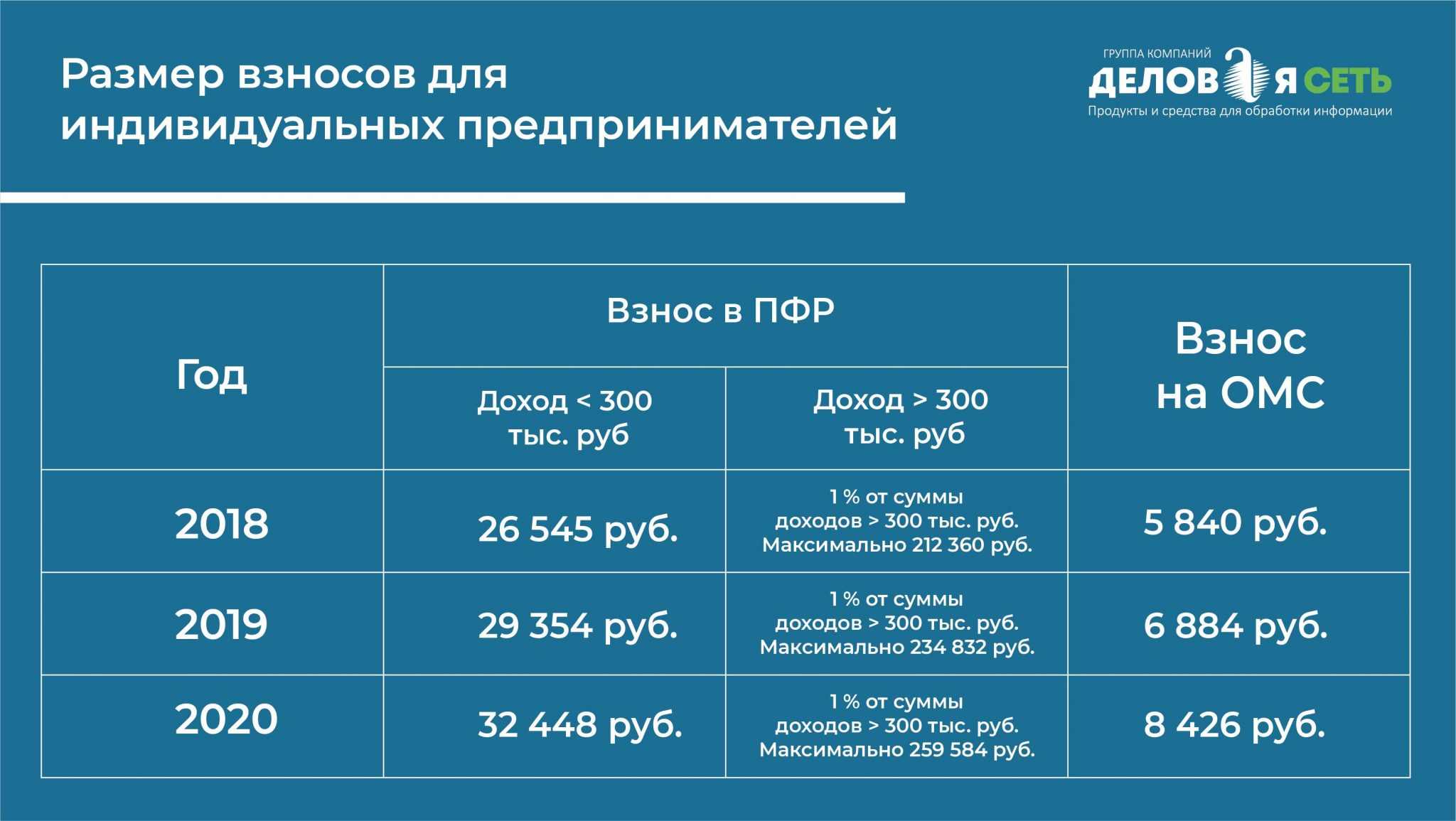

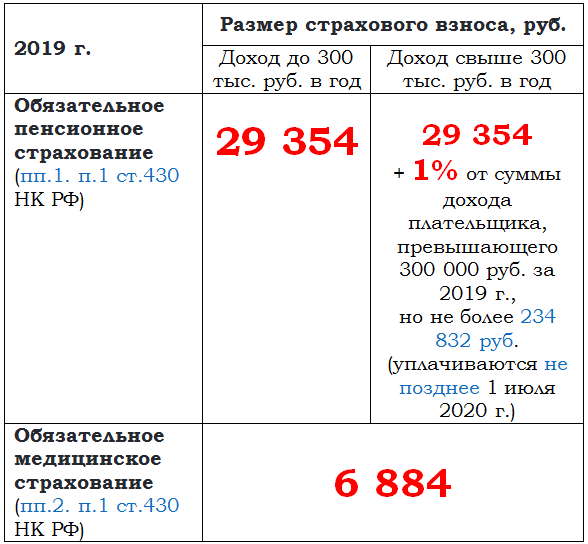

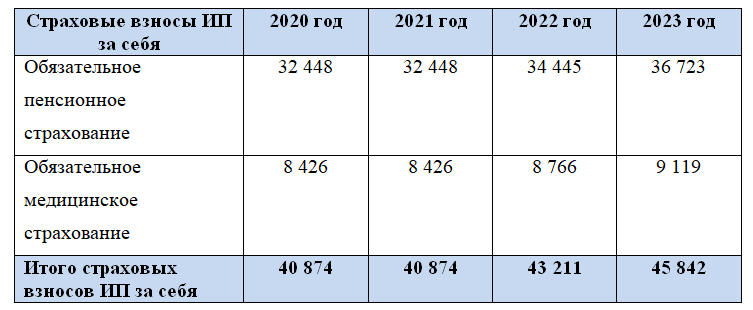

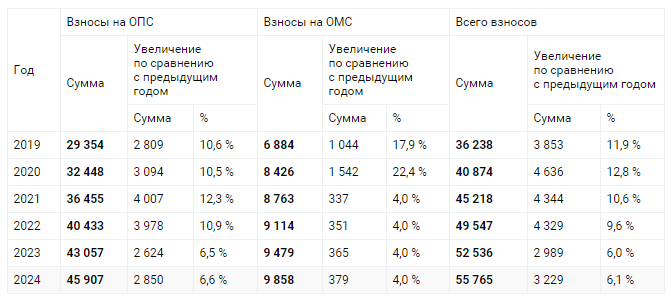

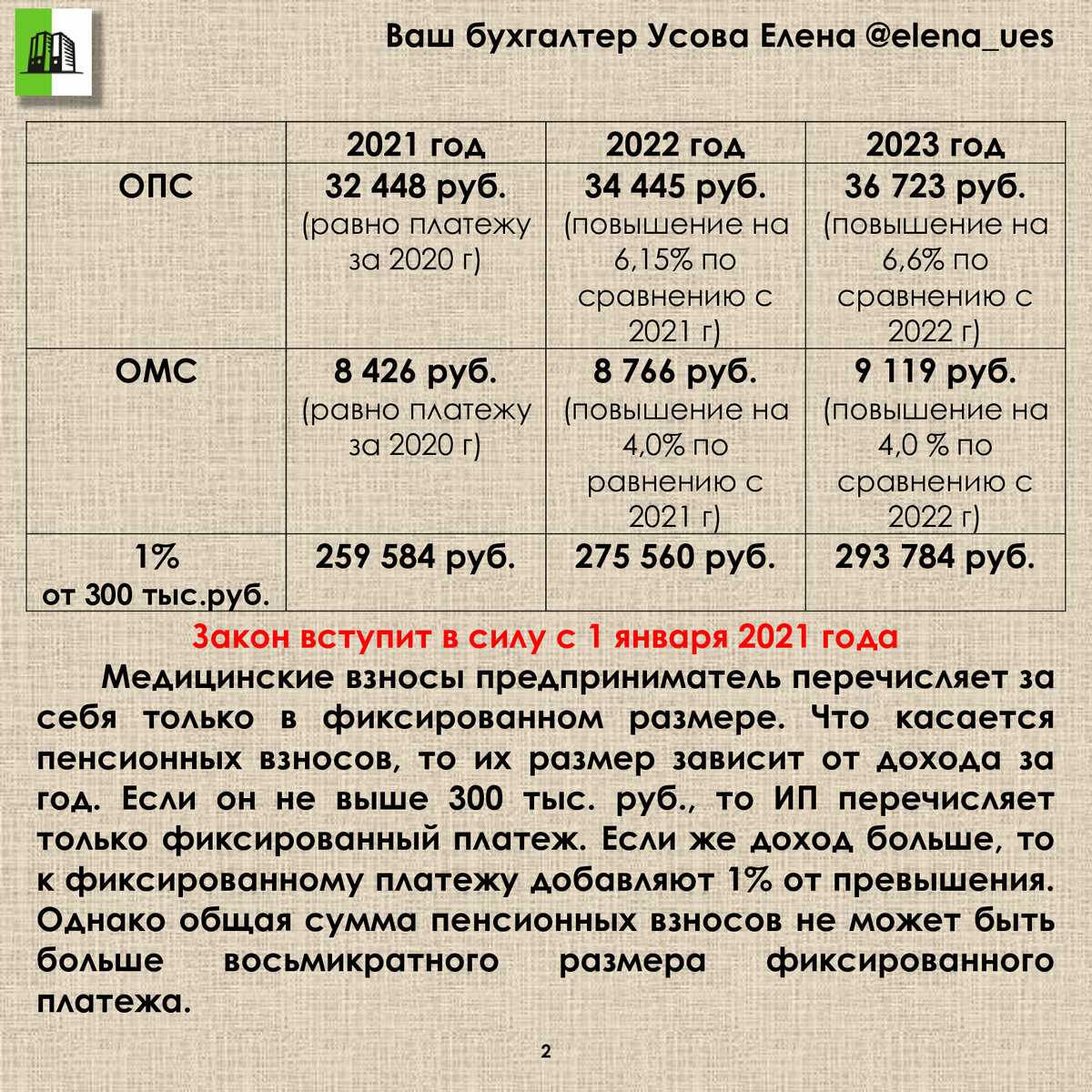

Авансовые платежи налога по УСН можно снижать на взносы, оплаченные в течение года. В отношении себя предприниматель может вообще зачесть все суммы фиксированного и дополнительного платежа в счет налога. Следовательно, налоговый платеж можно гарантированно уменьшить на 45 842 рубля, а также на всю сумму дополнительного взноса (если он платился).

Для снижения налоговых платежей по УСН предприниматель действует следующим образом:

- оплачивает часть фиксированного платежа в течение квартала, за который рассчитывается авансовый платеж по налогу;

- указывает в квартальных расчетах по налогу сумму фактически оплаченных взносов;

- по итогам года указывает в декларации суммы фактически оплаченных налогов и взносов, делает окончательный расчет;

- если общий размер налога за год составил менее 45 842 рубля, то платить его вообще не нужно;

- если общий размер налога превысил 45 842 рубля, то с превышения нужно оплатить 6% (по УСН «Доходы»).

Если ИП оплатил фиксированный взнос по итогам года, а не в течение отчетных периодов (кварталов), он тоже может уменьшить размер налога. Но так как авансовые налоговые платежи ранее вносились без уменьшения на взносы, то по декларации возникнет переплата. Ее можно вернуть по отдельному заявлению, либо зачесть в счет будущих платежей.

Таким образом, уменьшить страховые взносы ИП без работников напрямую нельзя. Но на суммы фиксированного платежа во внебюджетные фонды можно снижать авансовые выплаты по налогу. Указанные правила распространяются на предпринимателей всех сфер деятельности.

Как вернуть суммы переплат во внебюджетные фонды? Закажите звонок юриста

При оплате за сотрудников

В отношении наемного персонала взносы платятся не в фиксированной сумме, а в размере от начисленной зарплаты. Если за себя можно платить в фонды в любое время в течение года, то платежи за работников перечисляются ежеквартально. Поэтому уменьшить налог УСН на страховые взносы ИП на персонал можно следующим образом:

- в квартальных расчетах нужно сразу показывать, сколько взносов было перечислено за сотрудников, на какую сумму уменьшен налог;

- в декларациях и расчетах по итогам года сводятся все платежи, определяется сумма налога УСН к перечислению в бюджет;

- если за себя ИП может учесть всю сумму фиксированного платежа, то в отношении персонала есть ограничение — не более 50%.

Таким образом, если предприниматель работает на УСН и платит за наемный персонал, то он сможет снизить налог только на 50%. ИФНС обязательно сверит информацию в расчетах с данными по каждому внебюджетному фонду.

Нужна помощь при расчете налогов в бюджет и страховых взносов в фонды? Закажите звонок юриста

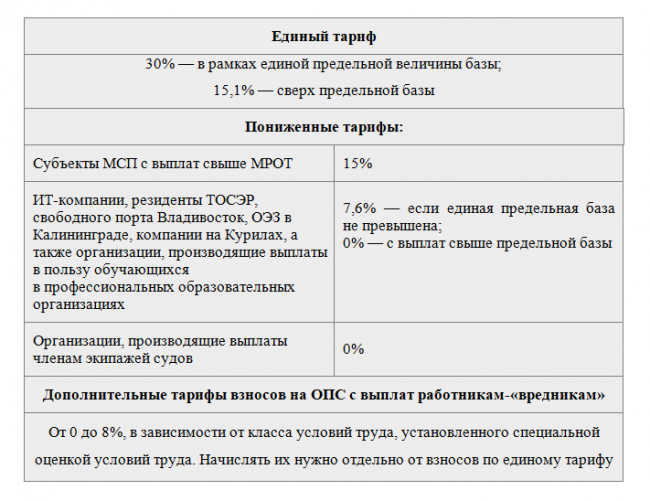

Специальная льгота для малого бизнеса

С 2020 года ИП, отнесенные к малому и среднему бизнесу, могут воспользоваться сниженной ставкой по взносам. Она распространяется на выплаты доходов персоналу, превышающие 1 МРОТ. В 2024 году показатель МРОТ составляет в среднем по РФ 16 242 рубля в месяц. Если зарплаты и другие выплаты составляют менее 1 МРОТ, то вносы во внебюджетные фонды рассчитываются по сниженным ставкам:

Поскольку с января 2023 года вместо ПФР и ФСС работает Социальный фонд России (СФР). На размер взносов для ИП это не повлияло. Они могут рассчитываться по сниженным ставкам:

- на обязательное пенсионное страхование — 10%, а не 22%;

- на страхование по нетрудоспособности и материнству вообще нужно платить, так как при доходе менее 1 МРОТ ставка составляет 2.9%;

- на медицинское страхование можно платить по ставке 5%, а не 5.1%.

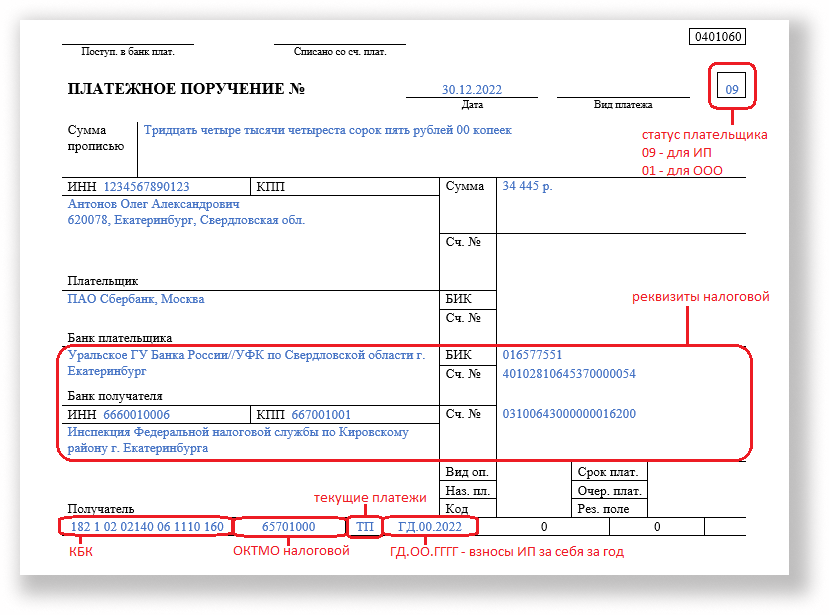

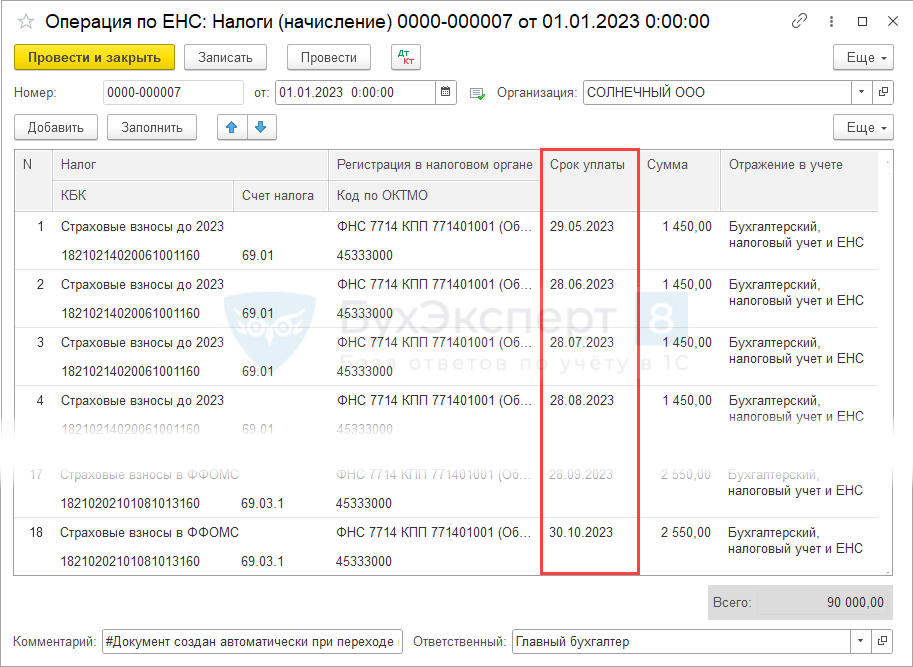

Обращаем внимание, что с 1 января 2023 введена система единого налогового платежа (ЕНП). ИП перечисляет платеж на единый налоговый счет

Далее ИФНС сама распределяет его по разным видам взносов.

Нужна помощь по списанию долгов ИП? Обратитесь к нашим юристам!

Как отражается налог к уменьшению в декларации по УСН

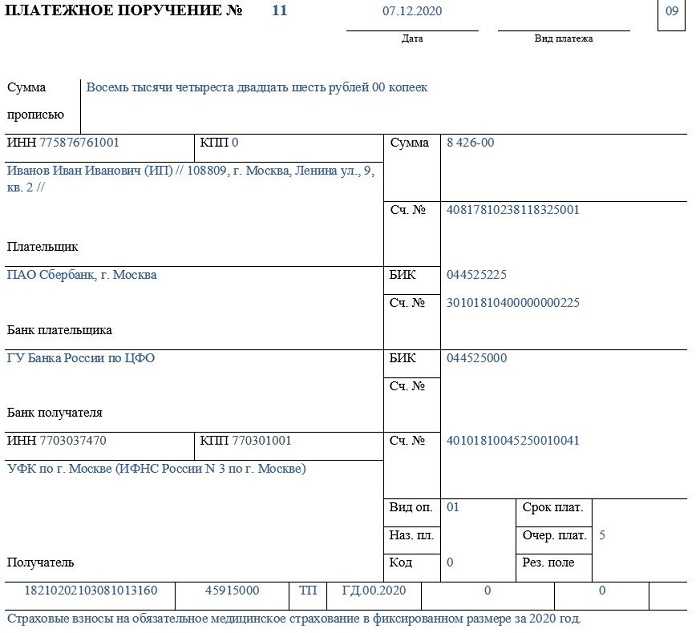

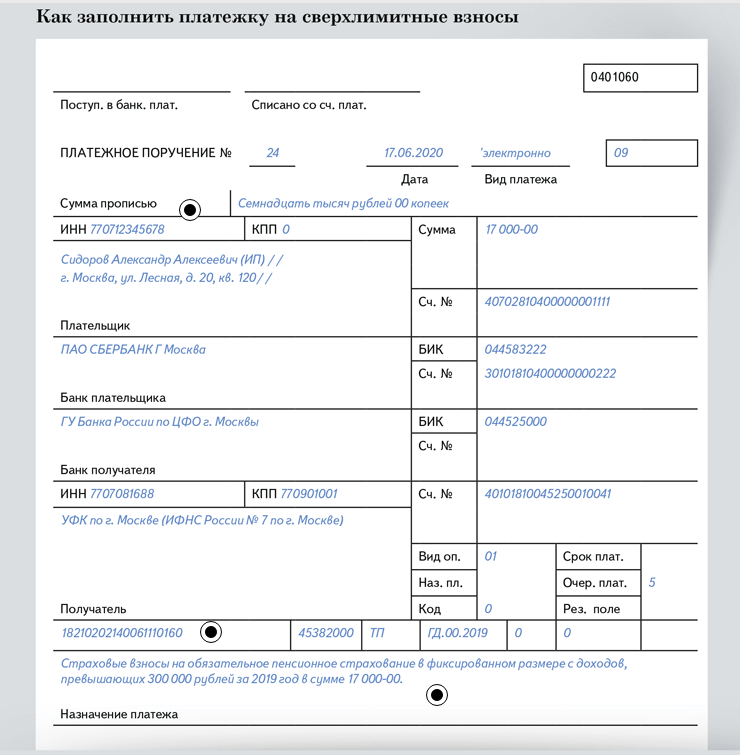

С 01.01.2021 индивидуальные предприниматели, применяющие патентную налоговую систему (ПСН) вправе воспользоваться новой льготой в виде снижения суммы налога на величину страховых взносов и пособий. За этот же промежуток времени А.А. Иванов уплатил страховые взносы в фиксированном размере на общую сумму 5182 руб. (20 727,53 руб. : 12 мес.

Патент взят на период с 01.01.2021г. до 31.03.2021г., то есть на 3 месяца. Срок уплаты налога по патенту будет 31.03.2021г. Чтобы воспользоваться вычетом, предпринимателю нужно уплатить взносы на ОПС и ОМС за 3 месяца текущего года в сумме 10218 руб. (40874/12*3).

Если объектом налогообложения выбраны «Доходы», то заполнять нужно разделы 1.1 и 2.1 декларации. Удобнее начать с раздела 2.1, там содержатся данные для расчета налога.

Как уменьшение работает сейчас

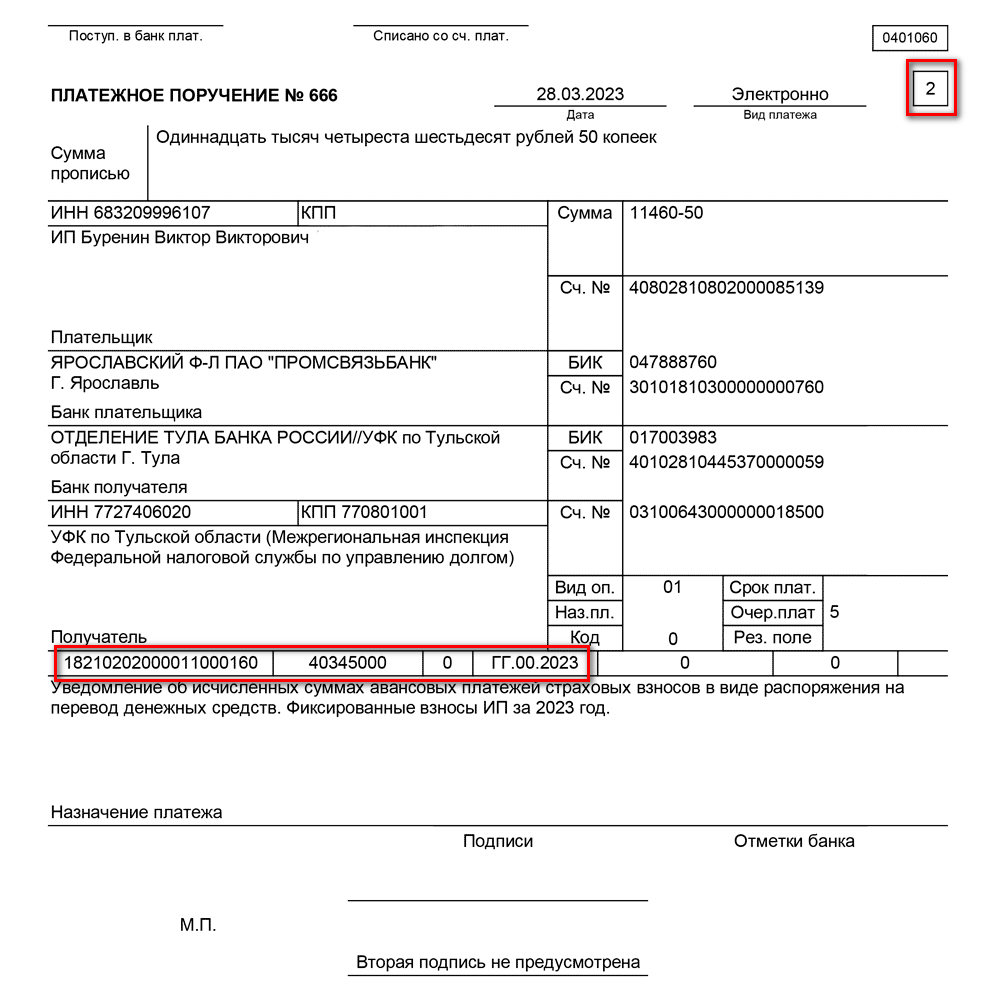

В конце июля 2023 года вступили в силу поправки в Налоговый кодекс, которые поменяли правила уменьшения налога по УСН и стоимости патента на взносы ИП за себя. Новый порядок распространяется и на прошлые отчётные периоды начиная с 1 января 2023 года.

Сроки уплаты фиксированных взносов и взносов в размере 1% от доходов свыше 300 тысяч рублей остались те же — 31 декабря текущего года и 1 июля следующего. Что изменилось:

Уменьшить налоги на УСН «Доходы» и ПСН в текущем году можно на фиксированные взносы, которые подлежат уплате в этом же налоговом периоде. Для упрощёнки это календарный год, а для патента — срок, на который его выдали

То есть уже с I квартала 2023 года можно вычесть взносы в сумме 45 842 рублей.

Для уменьшения неважно, когда вы заплатите страховые взносы. Можно сначала уменьшить на них налог УСН или стоимость патента, а потом перечислить в ИФНС по сроку уплаты.

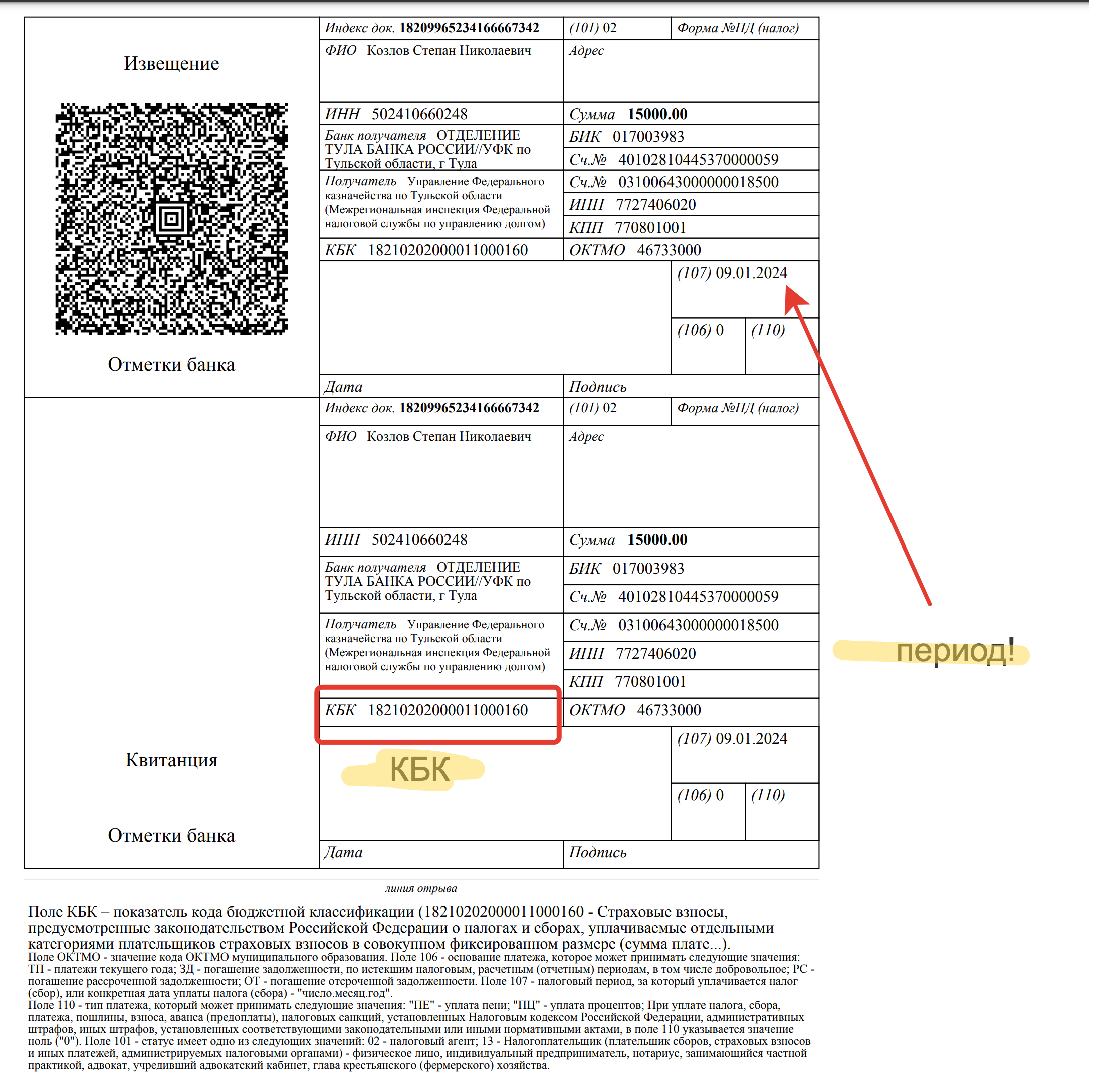

Срок уплаты страховых взносов за 2023 год — это 31 декабря, воскресенье

Поэтому он переносится на первый рабочий день в 2024 году — 9 января. Но взносы всё равно считаются подлежащими уплате в 2023 году и на них можно уменьшить налог этого года.

Уменьшить налог на страховые взносы в размере 1% с доходов свыше 300 тысяч рублей за 2023 год можно с I квартала 2024 года, так как срок их уплаты наступит только в следующем году. Но ФНС в письме № СД-4−3/10872 от 25 августа 2023 года разрешила уменьшить на них налог по УСН или патент за 2023 или за 2024 год. Одни и те же взносы не могут уменьшать налоги 2023 и 2024 года. Но неиспользованный в 2023 году остаток можно учесть в уменьшении налога 2024 года.

Если ИП после 31 декабря 2022 года перечислил страховые взносы за периоды до 2023 года, на них можно уменьшить налог по УСН или стоимость патента за периоды с 2023 по 2025 год. Например, на взносы в размере 1% с доходов свыше 300 тысяч рублей за 2022 год, уплаченные 1 июля 2023 года, можно уменьшить авансовые платежи и налог по упрощёнке за 2023 год.

Если для уменьшения авансовых платежей на взносы вы уже подавали заявления о зачёте, ничего пересчитывать или отменять не нужно.

ИП на УСН «Доходы»

В 2023 году налог можно уменьшить на всю сумму фиксированных взносов — 45 842 рубля. Заплатить их нужно не позднее 9 января 2024 года с учётом переноса из-за выходных.

Если ИП зарегистрировался не с начала года или снялся с учёта до его окончания, сумма взносов будет меньше, потому что их нужно рассчитать пропорционально отработанному времени.

Страховые взносы в размере 1% от доходов свыше 300 тысяч рублей тоже уменьшают налог того периода, в котором подлежат уплате, то есть 2024 года. Но налоговая сделала послабление. Теперь можно выбрать, когда на них можно уменьшить налог: за 2023 или 2024 год. Заплатить эти взносы нужно не позднее 1 июля 2024 года.

ИП на патенте

Правила уменьшения совпадают с ИП на УСН «Доходы». Но на ПСН есть дополнительная обязанность — подавать уведомление об уменьшении стоимости патента на страховые взносы.

ИП на УСН «Доходы минус расходы»

Страховые взносы можно учесть только как расходы по . Здесь изменений нет, на них можно уменьшить доходы только после фактической уплаты.

По материалам «Справочной»

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег. Доходы учитываются в день, когда вы их получили

Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Условия для снижения налога при разных налоговых базах

Для удобства мы собрали в таблицу основания по уменьшению суммы налога к перечислению по разным видам УСН.

| Налогоплательщики | Снижение налога на: | Примечания |

|---|---|---|

| ИП без работников на УСН «Доходы» | всю сумму страховых взносов за себя, уплаченных в отчётном периоде | возможно снижение и дополнительного 1% от полученных доходов свыше 300 000 руб. в год; налог можно снизить до нуля |

| организации и ИП с работниками на УСН «Доходы» | 50% — если сумма перечисленных страховых взносов за работников и за себя это позволяет | |

| УСН «Доходы минус расходы» | всю сумму страховых взносов за работников и за себя, уплаченных в отчётном периоде | налог не может быть меньше 1% от общей суммы доходов, но полученные убытки можно отнести на следующий год |

https://youtube.com/watch?v=_EMMivpdm8Q%26pp%3DygU70KHRg9C80LzQsCDQvdCw0LvQvtCz0LAg0Log0YPQvNC10L3RjNGI0LXQvdC40Y4g0LfQsCDQs9C-0LQ%253D

Переедьте в регион со сниженными ставками

Мы уже говорили, что 6% и 15% — стандартные ставки по УСН. Но субъекты РФ могут выбирать виды деятельности, для которых ставки будут снижены. Организации и предприниматели могут «переехать» в регион с пониженными ставками, чтобы платить меньше налогов.

Например, в Санкт-Петербурге по УСН «Доходы» действует ставка 3%, а по УСН «Доходы минус расходы» — 5%. Ставка применяется для перевозчиков, гостиниц, общепита, СМИ, НИОКР, розничной торговли, обрабатывающих производств, бытовых услуг, выставок и прочих видов деятельности, перечисленных в законе Санкт-Петербурга от 05.05.2009 № 185-36 (ред. от 29.07.2020).

Чтобы бизнес мог пользоваться льготной ставкой, предпринимателю нужно сменить прописку, а организации — юрадрес. При этом работать можно в том же регионе, в котором вы работали до этого. Закон этого не запрещает. ИП не привязан к месту прописки и может работать где угодно, а организации понадобится обособленное подразделение.

Контур.Бухгалтерия подходит организациям и предпринимателям на УСН. Ведите учет доходов и расходов, уменьшайте налог на страховые взносы, рассчитывайте минимальный налог и отчитывайтесь по упрощенке в автоматическом режиме. Попробуйте все возможности сервиса бесплатно в течение 14 дней.

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.