Транспортный налог

Транспортный налог – один из основных налогов, уплачиваемых физическими лицами. В рамках налоговой амнистии 2023 года предусмотрены изменения, которые могут заинтересовать налогоплательщиков, имеющих задолженности по этому налогу.

Зачем нужен транспортный налог? Этот налог является страховым взносом, который платят граждане за право владения и пользования транспортными средствами. Он регулируется законодательством и взимается собственниками автомобилей, мотоциклов и других видов транспорта.

Основные правила транспортного налога

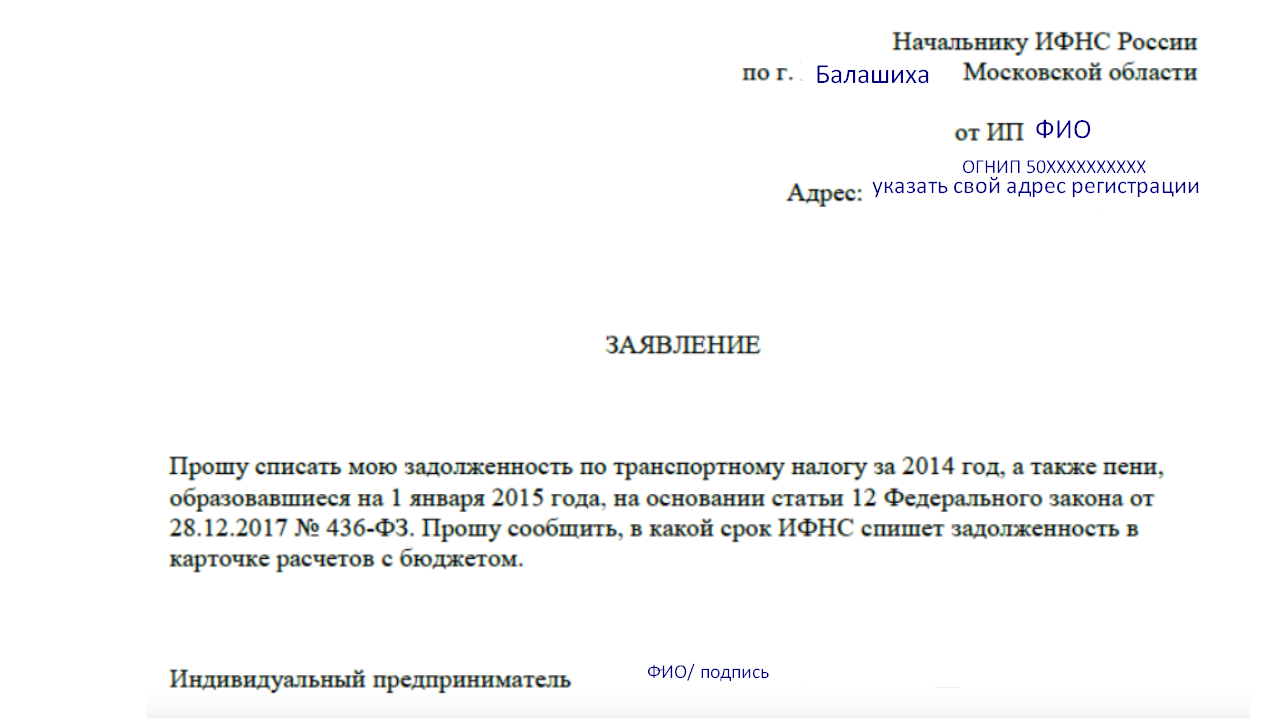

В рамках налоговой амнистии 2023 года предусмотрены специальные меры по списанию задолженностей по транспортному налогу. Гражданам будет предоставлена возможность добросовестно задекларировать свои задолженности и списать их без дополнительных судебных действий.

Какие задолженности по транспортному налогу можно списать? Будут списываться задолженности по налогам, платежам в ПФР и другим капиталовым отчислениям. Все списания будут осуществляться в соответствующем порядке и в рамках действующего законодательства.

Порядок списания задолженности по транспортному налогу

Чтобы списать задолженность по транспортному налогу, необходимо подать соответствующую декларацию и оплатить четвертый квартал текущего года. После этого будет произведено списание задолженности без последствий.

Кто может воспользоваться транспортной амнистией? Все граждане, имеющие задолженности по транспортному налогу, могут воспользоваться этой мерой. Иногда причиной задолженности может быть недобросовестное исполнение налоговых обязательств, а иногда – системные ошибки в процессе их производства.

Какие возможности ждут граждан в рамках транспортной амнистии? После списания задолженности по транспортному налогу граждане будут освобождены от долгов и недоимки по этому налогу. Это позволит им избежать судебных разбирательств и дополнительных платежей.

В итоге, налоговая амнистия 2023 года предоставляет гражданам возможность решить свои налоговые проблемы в отношении транспортного налога. Это добросовестное действие позволит избежать негативных последствий и упростить процесс урегулирования задолженности.

Как перейти на уплату НПД с других налоговых режимов

Чтобы перейти на уплату НПД с других налоговых режимов, требуется:

- Самостоятельно зарегистрироваться в качестве налогоплательщика НПД. Предприниматели на патентной системе могут

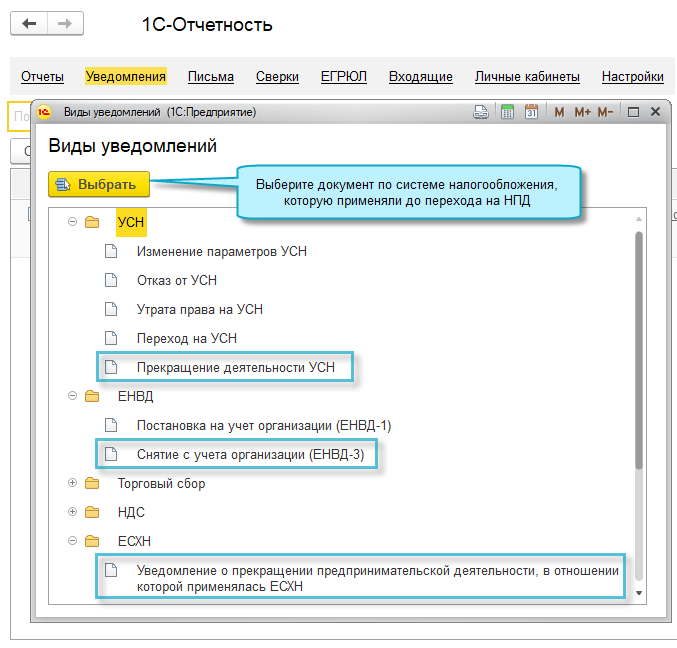

зарегистрироваться по окончании действия патента. - В течение месяца уведомить ФНС о прекращении применения УСН, ЕСХН, ЕНВД. Подготовить и отправить соответствующие документы

можно через сервис 1С-Отчетность. При переходе с ОСН уведомление не требуется;

Простой интерфейс: меню «Налоги — 1С-Отчетность — Уведомления».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления».

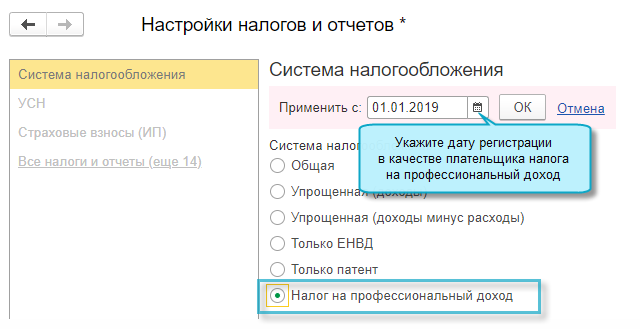

- После регистрации в качестве налогоплательщика НПД поменять систему налогообложения в программе.

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

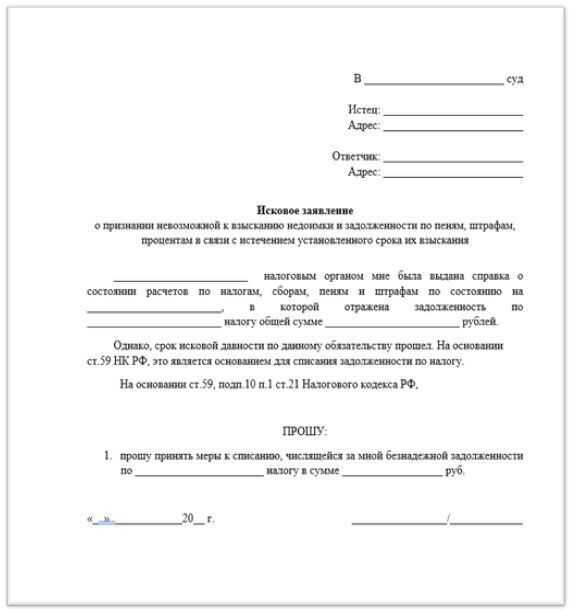

Есть ли срок давности для взыскания долгов по налогам

По обычным договорным обязательствам срок давности на подачу иска определяется достаточно просто. Согласно нормам ГК РФ взыскать задолженность можно в течение 3 лет после возникновения просрочки. Если долг возник по периодическим обязательствам (например, по кредитному графику), то давность рассчитывается по каждому платежу отдельно.

Если сроки пропущены, ответчик может добиться частичного или полного отказа в иске. Если же долг взыскан, то срок действия исполнительного документа составит 3 года.

Общий срок давности для взыскания налоговой задолженности составляет 3 года

В НК РФ предусмотрены разные сроки для направления требований должнику, для подачи исков и заявлений на судебные приказы. Общий период давности может быть больше 3 лет, особенно при взыскании налоговой задолженности на маленькие суммы. Списание долгов по налогам допускается по решению ИФНС, либо после прохождения банкротства.

С налоговыми обязательствами ситуация совершенно иная. Правила применения давности для принудительного взыскания долгов по налогам, взносам и штрафным санкциям определены НК РФ. Там указано сразу несколько сроков, которые могут применяться налоговым органом:

- общий срок давности на взыскание (3 года);

- период времени на подачу требования об оплате недоимки (сроки зависят от статуса налогоплательщика, вида и суммы обязательств);

- срок на принятие решения о начале взыскания (актуально для юридических лиц и предпринимателей);

- период времени на подачу заявления о выдаче судебного приказа (например, для физ. лиц это 6 месяцев после истечения срока по требованию, если общая сумма долга превысила 10 000 рублей);

- срок на предъявление иска в суд (напрямую исковое заявление на гражданина-должника могут подать в течение 6 месяцев после отмены приказа).

Порядок расчета всех сроков очень сложен для рядового налогоплательщика. При небольшой сумме просрочки ИФНС будет периодически направлять требования, тогда как право на обращение в суд не возникнет. Но когда такие основания появятся, налоговый орган сможет начать взыскание задолженности сразу за несколько периодов.

В итоге, для защиты в судебном процессе придется разбираться, когда начала течь давность по каждому из обязательств.

Нужна помощь при расчете правильности начисления суммы налоговой задолженности?

У ИФНС есть несколько вариантов искусственного продления давности, либо взыскания после истечения сроков:

- налоговый орган может выставить новое требование по долгам с истекшими сроками на взыскание (в этом случае, формально, давность исчисляется заново);

- заявление на приказ или иск на взыскание могут подать даже после пропуска давности (если ответчик не заявит возражения, то с него могут взыскать даже такую недоимку);

- в НК РФ указано несколько оснований для восстановления сроков (например, если давность пропущена по уважительным причинам).

В каждом из перечисленных случаев можно добиться отказа во взыскании, если принять активное участие в судебном процессе. Но многие должники игнорируют документы от ИФНС и письма из суда. Это может привести к выдаче приказа или вынесению решения по задолженности с истекшей давностью.

- Как узнать долги ИП по налогам в ФНС

- Списание налогов по сроку давности

- Взыскание долгов через банкротство

От чего зависит исчисление давности по налоговым обязательствам

У каждого вида налога есть определенные правила и сроки оплаты. Например, физ. лица платят за недвижимость, транспорт и землю по извещению от ИФНС, тогда как организации обязаны сами рассчитать суммы налогов, перечислить их в бюджет.

Исчисление сроков взыскания налоговых долгов может зависеть от следующих моментов:

- от статуса налогоплательщика (физическое лицо, ИП или организация);

- от вида налога или штрафной санкции;

- от основания возникновения долга (истечение налогового периода или время совершения нарушения);

- от даты направления требования и срока на оплату задолженности в нем;

- от суммы долгов, по которым выставлено требование.

Основные изменения и преимущества

Изменения в налоговом законодательстве, вступившие в силу с января 2023 года, предусматривают проведение налоговой амнистии для физических лиц и индивидуальных предпринимателей. Кампания по амнистии продлится до июня 2023 года и даст возможность урегулировать налоговые задолженности и избежать юридических последствий.

В рамках амнистии предусматривается освобождение от уплаты пеней и штрафов, которые образуются по налоговым долгам. Также будет предоставлено право на полное списание социальных взносов в реестре долгов.

Особенности амнистии:

- Амнистия распространяется на всех физических лиц и индивидуальных предпринимателей, независимо от их групп налогоплательщиков.

- Физическое лицо или ИП может самостоятельно принять решение об амнистии и начать процесс по погашению налоговых задолженностей.

- Оплата налогов и уплата задолженностей должна быть произведена до окончания срока амнистии, июня 2023 года.

- При оплате налогов в полном объеме и в срок, физическое лицо или ИП получат освобождение от пеней и штрафов.

- Амнистированные долги будут удалены из реестра долгов, что исключит возможность их востребования или судебной дисквалификации.

Преимущества налоговой амнистии:

- Избежать судебного разбирательства по вопросам налоговых задолженностей.

- Получить освобождение от пеней и штрафов за неуплату налогов.

- Избавиться от налоговых долгов и недоимки.

- Устранить риск возникновения блокировки счетов и имущества.

- Избежать дисквалификации деятельности организаций и предпринимателей.

- Приобрести возможность привести все налоговые обязательства в соответствие с требованиями закона.

Такое амнистирование является временной мерой, связанной с коронавирусным кризисом, и будет продолжено только до июня 2023 года. Поэтому все физические лица и ИП рекомендуется не упускать возможность воспользоваться налоговой амнистией и решить свои налоговые вопросы до истечения сроков.

Полезные советы и инструкции

В этой статье мы рассмотрим некоторые полезные советы и инструкции о том, как списать налоговую задолженность физическим лицам в 2023 году.

1. Зачем списывать налоговую задолженность?

Списать налоговую задолженность можно для уменьшения своих налоговых обязательств перед налоговыми органами и освобождения от долгов. Это может быть полезно для физических лиц, которые испытывают финансовые затруднения или не могут оплатить свои налоговые обязательства в полном объеме.

2. Как можно списать налоговую задолженность?

Один из способов списания налоговой задолженности – это получение единого счета на оплату налоговых обязательств (ЕСХН). Если физическое лицо не может оплатить налоговые обязательства в полном объеме, оно может обратиться в налоговый орган для получения ЕСХН.

3. Какие документы нужно предоставить для списания налоговой задолженности?

Для получения ЕСХН необходимо предоставить следующие документы:

- Заявление на получение ЕСХН;

- Справка о доходах за предыдущие годы;

- Акт сверки начисленных и уплаченных налогов;

- Документы, подтверждающие основания для списания налоговой задолженности.

4. Какие периоды могут быть предметом списания налоговой задолженности?

Физическое лицо может списать налоговую задолженность за предыдущие годы, а также за текущий год (на момент написания статьи – 2023 год).

5. Какие виды налоговых обязательств можно списать?

Списанию могут подлежать различные виды налоговых обязательств, такие как налог на доходы физических лиц, налог на имущество физических лиц, страховые взносы и другие.

6. Что такое налоговая амнистия и как её получить?

Налоговая амнистия – это особый режим, предоставляемый государством, при котором физическое лицо может быть освобождено от уплаты налогов или штрафов за нарушения налогового законодательства. Чтобы получить налоговую амнистию, необходимо обратиться в налоговый орган и предоставить необходимые документы.

7. Какие документы нужно предоставить для получения налоговой амнистии?

Для получения налоговой амнистии физическому лицу необходимо предоставить следующие документы:

- Заявление на получение налоговой амнистии;

- Документы, подтверждающие основания для получения налоговой амнистии;

- Справка о доходах за предыдущие годы;

- Акт сверки начисленных и уплаченных налогов.

8. Какие категории налоговых обязательств могут быть подлежать списанию?

Различные категории налоговых обязательств могут быть подлежать списанию, включая задолженности по налогам на доходы физических лиц, налогам на имущество физических лиц и страховым взносам.

9. Какие документы нужно предоставить для списания налоговых обязательств?

Для списания налоговых обязательств физическому лицу необходимо предоставить следующие документы:

- Заявление на списание налоговых обязательств;

- Документы, подтверждающие основания для списания налоговых обязательств;

- Справка о доходах за предыдущие годы;

- Акт сверки начисленных и уплаченных налогов.

10. Какие виды налоговых обязательств могут быть освобождены от списания?

Освободиться от списания налоговых обязательств могут налоговые обязательства, которые объявлялись безнадежными или переданными к другим лицам на основании актов о передаче долгов.

Это некоторые из главных советов и инструкций по списанию налоговой задолженности физическим лицам в 2023 году. Рекомендуется честно подавать необходимые документы и обязательно обращаться в налоговые органы для получения дополнительной информации и подробностей.

Каков общий масштаб текущей налоговой амнистии и какие слои населения он затронет?

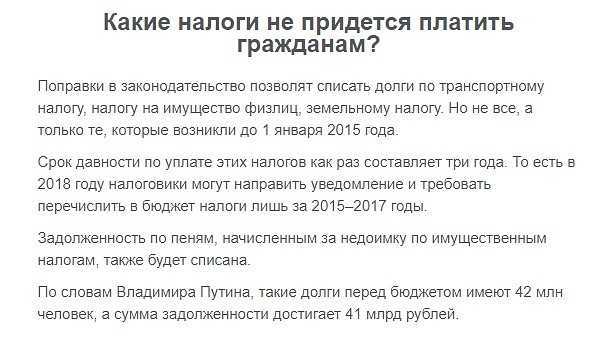

Если говорить о налоговой амнистии именно в ключе автомобильного налога, то он затронет достаточно высокий процент российских автомобилистов, поскольку на текущее время довольно многие из них имеют те или иные задолженности по этому налогу. В общем же, эта процедура затронет практически все население — как предполагается, общая сумма налогов, сборов, штрафов и пени, которые будут списаны в ходе проведения этой амнистии, сможет превысить 100 миллиардов рублей (а по некоторым предварительным подсчетам — даже более 150 миллиардов). Из этой суммы более 40 миллиардов — это так называемые «безнадежные долги», взыскать которые с должников у государства нет практически никакой возможности. Что же касается охвата этой кампании, то всего под амнистию попадут более 42.000.000 человек, а также около 1.500.000 индивидуальных предпринимателей. Таким образом, подобная налоговая амнистия будет, пожалуй, крупнейшей за всю история современной России.

Новости об освобождении пенсионеров от платы

В рамках налоговой амнистии, предусмотренной Минфином, пенсионерам будет предоставлена возможность освобождения от уплаты внебюджетных взносов. Это означает, что пенсионеры не будут обязаны платить такие взносы, как Социальный фонд России (СФР) и Фонд обязательного медицинского страхования (ФОМС).

По данным Минфина, итоги этой налоговой амнистии будут подведены в конце 2023 года. В настоящее время ведутся работы по определению условий и порядка освобождения пенсионеров от платы внебюджетных взносов.

Для предпринимателей и ИП также предусмотрены разные условия налоговой амнистии. В частности, они смогут получить освобождение от долгового взыскания налогов, начисленных ими ранее, при условии полного списания долговых обязательств.

По данным Минфина, в рамках данной налоговой амнистии предусмотрено списание штрафов и пеней по налоговым и взносным обязательствам. Однако, это не означает, что налоговые и взносные обязательства будут автоматически списываться, в каждом конкретном случае необходимо будет обратиться с просьбой о списании долговых обязательств.

Сведения о статусе налогового плательщика и решения о списании долговых обязательств будут приниматься на основании предоставленного документа, подтверждающего право на освобождение от уплаты внебюджетных взносов.

Пенсионеры, которые не являются плательщиками налога на доходы физических лиц (НДФЛ), также могут рассчитывать на освобождение от уплаты внебюджетных взносов. Однако, в этом случае необходимо будет предоставить сведения о статусе неплательщика НДФЛ.

Планируется, что взносы, списываемые с пенсионеров, будут начисляться на квартал. Это позволит упростить порядок начисления и взыскания внебюджетных взносов и снизить административную нагрузку на пенсионеров.

Налоговая амнистия будет применяться к долговым обязательствам, которые возникли до определенной даты, которая будет установлена в соответствующем законодательном акте. Однако, списание долговых обязательств не будет применяться к налоговым и взносным обязательствам, возникшим в связи с нарушением налоговой системы.

| Какие взносы будут списываться? | Какую нагрузку это означает для пенсионеров? |

|---|---|

| Пенсионеры будут освобождены от уплаты внебюджетных взносов, таких как СФР и ФОМС. | Это значит, что пенсионеры не будут обязаны платить данные взносы и смогут сэкономить деньги. |

Невозможно полностью списать налоги и взносы, начисленные на пенсионеров в предыдущие периоды, так как это противоречит действующему законодательству. Однако, в рамках налоговой амнистии будут предусмотрены разные способы снижения долговых обязательств пенсионеров.

Время, в течение которого будут списываться долги пенсионеров, будет определено в соответствии с законодательством и решением Минфина.

Будут ли списываться штрафы и пени?

Да, в рамках налоговой амнистии будут предусмотрены условия списания штрафов и пеней по налоговым и взносным обязательствам пенсионеров.

Какими способами можно будет списывать долги?

Предусмотрены разные способы списания долговых обязательств пенсионеров, включая автоматическое списание и обжалование решений о списании.

Налоги после ликвидации ИП

После ликвидации индивидуального предпринимателя (ИП), задолженности по налогам и штрафы могут быть списаны или переданы на взыскание в соответствии с общей процедурой налогового взыскания. Обязанность по оплате налогов лежит на лице, находившемся в статусе ИП, и в случае уклонения от их уплаты, налоговикам предоставлены полномочия по взысканию задолженности с использованием различных санкций и штрафов.

В некоторых ситуациях может возникнуть необходимость списания задолженности или применения налоговой амнистии. Например, при ликвидации ИП или в случае невозможности оплаты налогов по объективным причинам. В таких случаях налоги могут быть списаны либо переведены на взыскание с учетом преимуществ, предусмотренных законодательством.

Налоговая амнистия – это особая процедура, обеспечивающая упрощенный порядок взыскания налогов и штрафов с должников. В рамках амнистии налогоплательщик имеет возможность получить сокращенные пени и штрафы, а в некоторых случаях – полное прощение задолженности.

На сегодняшний день налоговая амнистия распространяется преимущественно на физических лиц и индивидуальных предпринимателей, возможностей для мирового заключения о прекращении уголовного производства по делам, связанным с налоговыми преступлениями. Однако данная амнистия не применяется к организациям и страховым взносам.

Узнать больше о налогах после ликвидации ИП, списании задолженности и преимуществах налоговой амнистии вы можете обратившись за консультацией к нашим специалистам. Звоните на горячую линию или оставьте заявку на сайте для получения бесплатной консультации в удобное для вас время.

Вопрос-ответ:

Какие изменения предусмотрены налоговой амнистией для физических лиц и ИП в 2023 году?

В 2023 году налоговая амнистия для физических лиц и индивидуальных предпринимателей (ИП) предусматривает освобождение от уплаты пени, штрафов и налоговых санкций при оплате задолженности по налогам до определенной даты.

Какие преимущества есть у налоговой амнистии для физических лиц и ИП в 2023 году?

Основными преимуществами налоговой амнистии для физических лиц и ИП в 2023 году являются возможность освобождения от уплаты пени, штрафов и налоговых санкций, а также упрощение процедуры оплаты задолженности по налогам.

Какие изменения произошли в системе начисления пеней за неуплату налогов?

Согласно новым правилам, когда пени не начисляются, были введены ограничения на начисление пени за неуплату налогов в случае возникновения такой задолженности на сумму до определенного порога. Это помогает уменьшить нагрузку на налогоплательщиков и упрощает процедуру оплаты задолженности.

Какие преимущества можно получить, если пени не начисляются?

Если пени не начисляются, налогоплательщик имеет возможность оплатить задолженность по налогам без дополнительных штрафов и санкций. Это позволяет сэкономить существенную сумму денег и упростить процедуру взаимодействия с налоговыми органами.

На какой период распространяется налоговая амнистия для физических лиц и ИП в 2023 году?

Налоговая амнистия для физических лиц и ИП в 2023 году распространяется на задолженности по налогам, возникшие до определенной даты. Конкретный период указывается в законодательстве и может отличаться в разных регионах.

Какие изменения предусмотрены в налоговой амнистии для физических лиц и ИП в 2023 году?

В 2023 году в России вступили в силу изменения в законодательстве, которые предусматривают налоговую амнистию для физических лиц и индивидуальных предпринимателей. Это означает, что тем, кто ранее не исполнял обязанности по уплате налогов, предоставляется возможность вернуться в легальную зону и оплатить задолженности без штрафных санкций.

Стандартные вычеты

В эту группу входит вычет «на детей», он зависит от количества детей. На первого и второго ребенка — от 1,4 тыс. руб., на третьего и последующего — 3 тыс. руб., на ребенка-инвалида — 6–12 тыс. руб. Вычет отменится с месяца, когда доход нарастающим итогом с начала года превысит 350 тыс. руб. В числе стандартных вычетов также есть льготы для определенных групп: например, «чернобыльцы», бывшие узники концлагерей, инвалиды из числа военнослужащих, в том числе участники Великой Отечественной войны, родители и супруги погибших военнослужащих и др. Размер вычета составит от 500 руб. до 3 тыс. руб. в месяц.

внесудебное банкротство

ДокументФЕДЕРАЛЬНЫЙ ЗАКОН

О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части внесудебного банкротства гражданина

ДокументЗаявление о признании гражданина банкротом во внесудебном порядке СтатьяВнесудебное (упрощенное) банкротство физических лиц. От 50 до 500 тыс.руб. Как и кто сможет воспользоваться и списать свои долги бесплатно.СтатьяВнесудебное банкротство физических лиц с изменениями от 3 ноября 2023 г. Проще, доступнее. Бесплатно.СтатьяСписание долгов пенсионерам – бесплатно. Новая реальность в банкротстве с 3.11.2023 г.Вопрос20-12-2023Здравствуйте.Внесудебное банкротство для пенсионера — все долги по судебным приказам в пользу перекупщика прав требования (цессии). В процессе подготовки документа Список кредиторов… возникли вопросы: — Содержание обязательства ? Кредит или Кредитный договор? — Основание возникновения ? № кредитного договора или № судебного приказа Спасибо за помощь -Вопрос20-09-2021Здравствуйте! Признана банкротом.( ВНЕСУДЕБНОЕ БАНКРОТСТВО) У пристава находится исполнительное производство, отнесла определение о том что я банкрот( распечатку завершения процедуры на ЕФРСБ) и просила закрыть исполнительное производство. Пристав говорит что исполнительные листыЧТО НУЖНО ПРИНЕСТИ РЕШЕНИЕ СУДА О БАНКРОТСТВЕ!!! но какое решение суда , если процедура банкротства ВНЕСУДЕБНАЯ! После этого она закроет исполнительное производство. Права ли она?Вопрос27-02-2021Добрый день,квартира в ипотеку пол материнский капитал по 1/2 доли с мужем,ипотеку еще не выплатили до конца,и есть 1/4 доли в доме родителей ,могу ли подать на банкротсво через МФЦ?Вопрос13-02-2021Добрый день подскажите пожалуйста могу ли я подать на бонкротстве через Мфц если дело закрыто по ст 46 ч 3 исполнительного кодекса РфВопрос28-12-2020Будут ли списаны долги, данные по которым не подавались в рамках рассмотрения банкнотного дела?Вопрос28-09-2020Как пенсионеру подать на внесудебное банкротство, если пристава списывают деньгиВопрос07-09-2020Т.е очередное» разводилово» законом. пенсионеры Не Смогут воспользоваться! А для кого он? У кого производство закрыто, им банкротство без надобности. Т.е. остается за 100000 банкротство?Вопрос06-09-2020Здравствуйте, чтобы оформить банкротство через МФЦ надо чтоб долг не превышал 500000т, это вместе с просрочками и не устойками должен быть долг? Спасибо.Вопрос03-09-2020Я пенсионер получаю 17 000 пенсию у меня кредит 145 000 я его плачу 11 400 но у меня не получается я Плачу только основной долг 6000 могу ли через МФЦ Сделать банкротства у меня нету Долгов судебных приставовВопрос12-08-2020Всвязи с карантином снизилась зарплата,микройзаймы не могу больше платить ,двое детей на руках ,просрочки вот по двум три дня, могу себя признать банкротом? Дом куплен на мат капитал,не прописана в нём,прописка и доля у родителей в доме

УслугаВнесудебное банкротство физических лиц в Уфе и Башкортостане 2024

Показать еще?

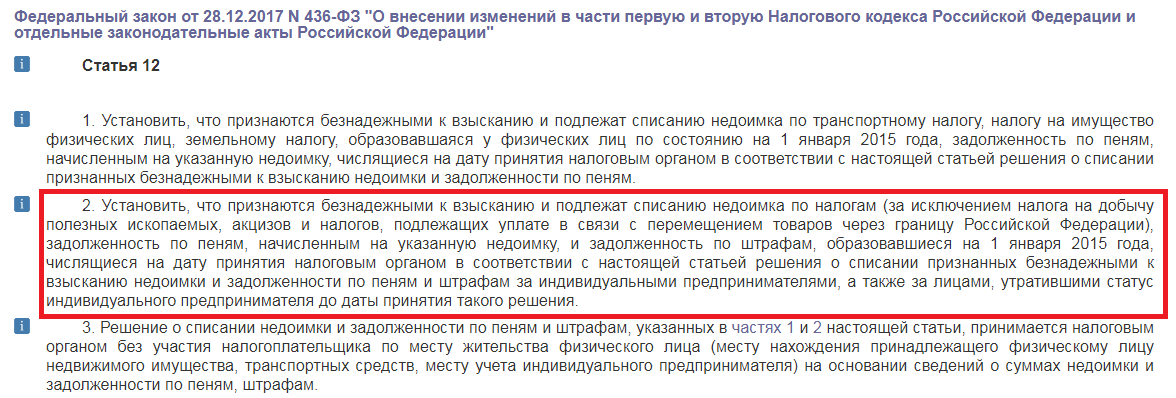

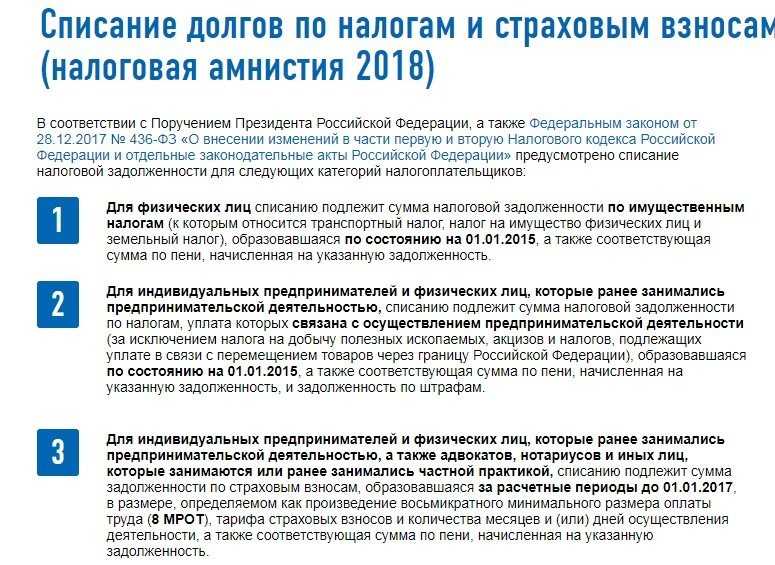

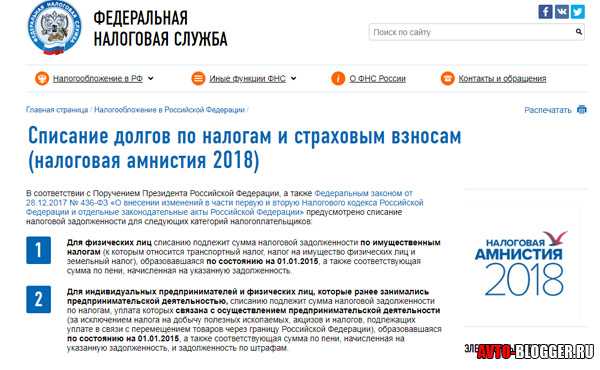

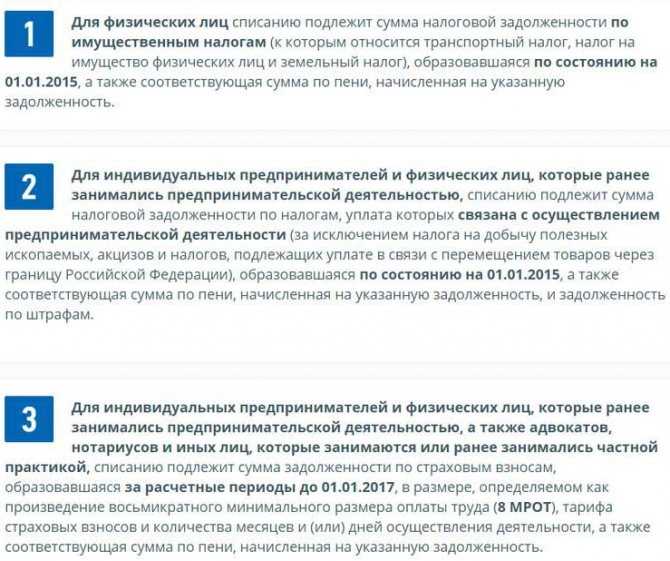

Страховые взносы ИП

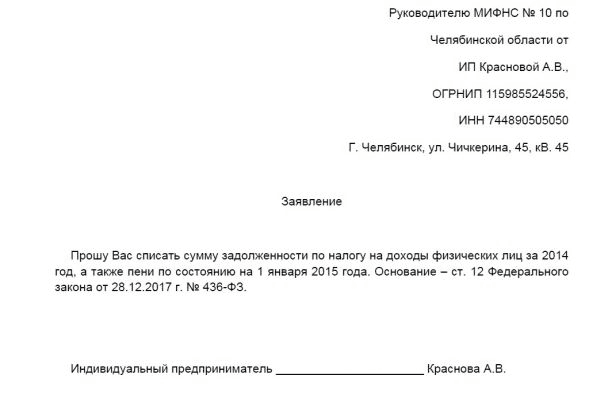

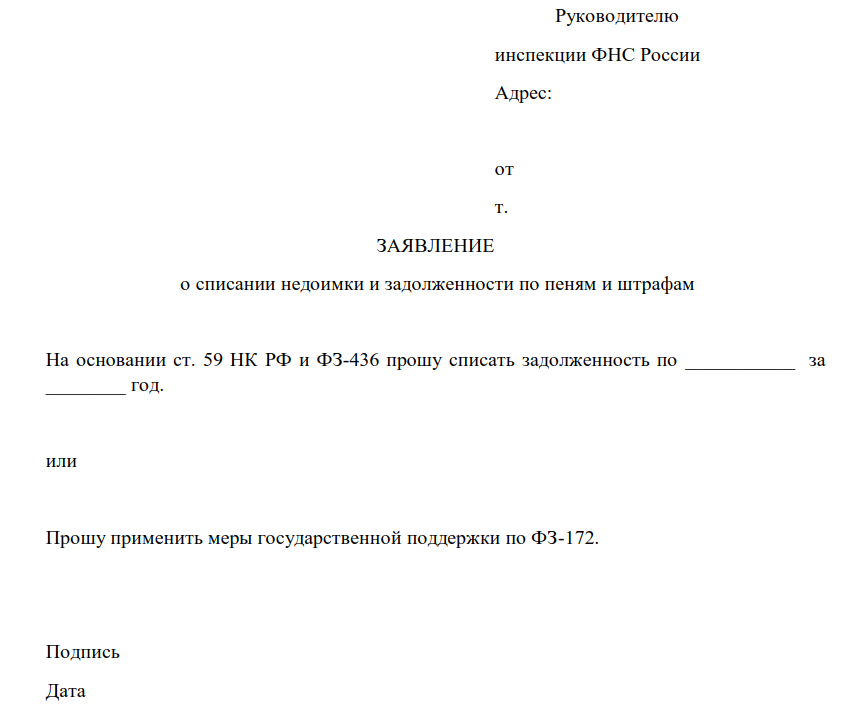

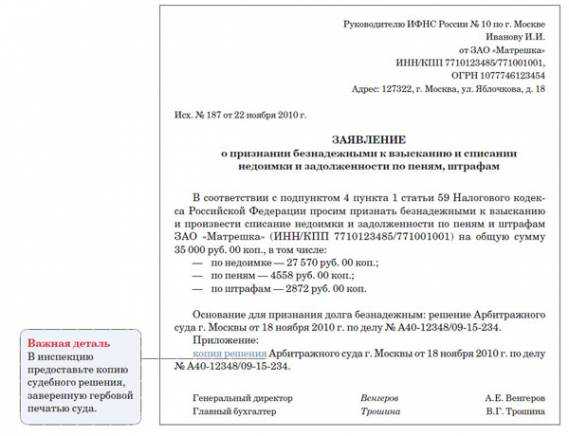

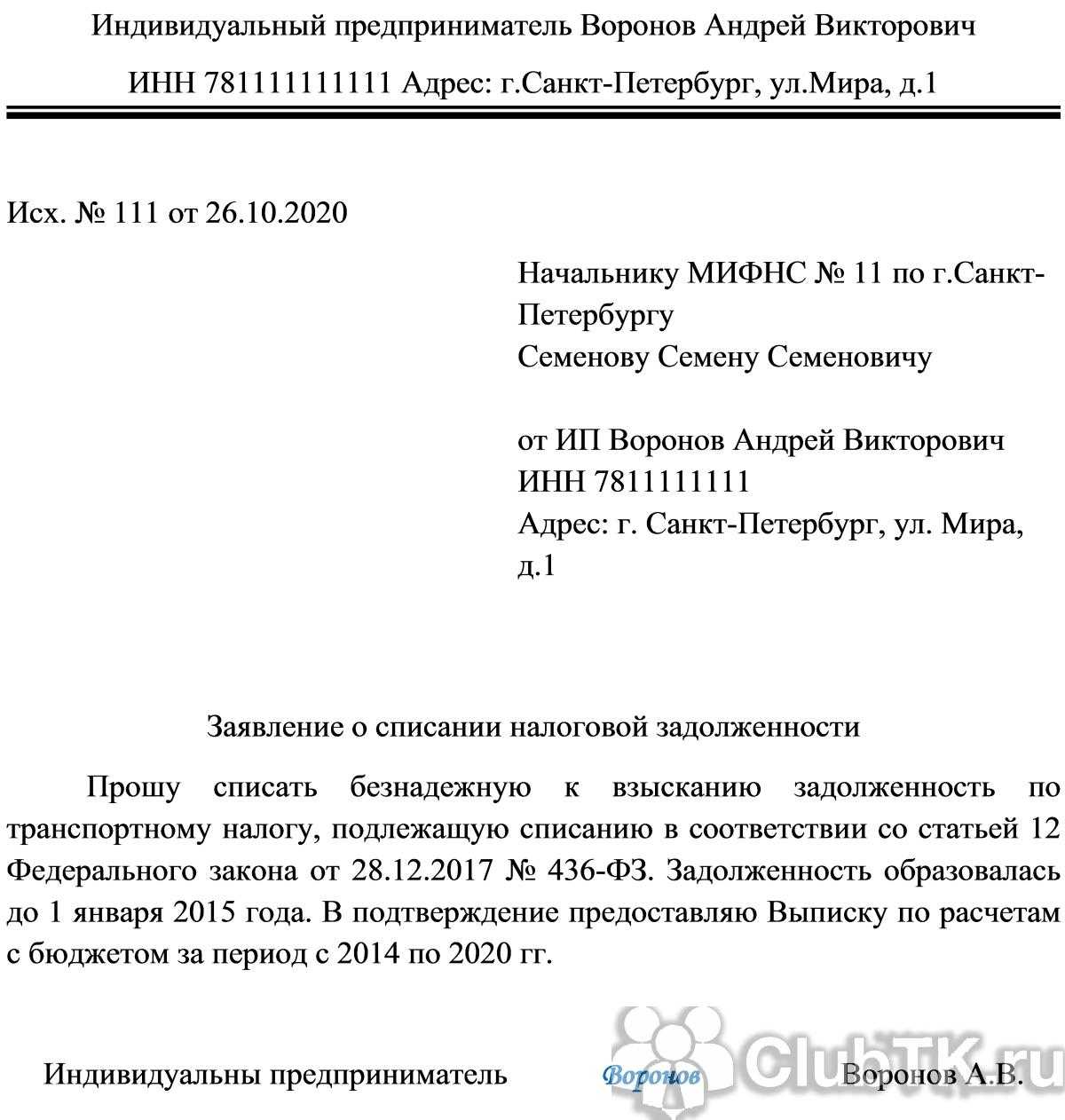

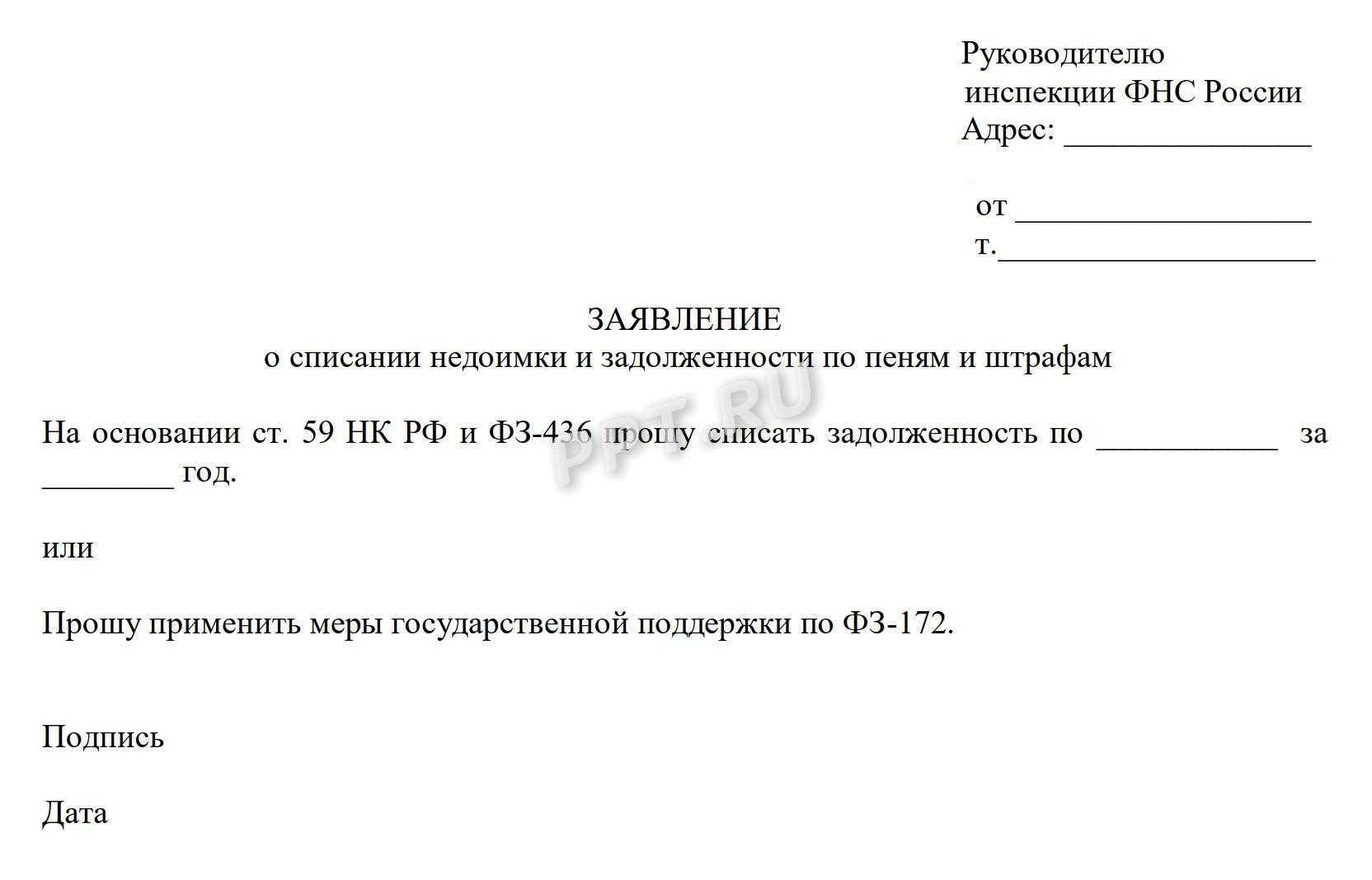

С 29.01.2018 вступила в силу ст. 11 ФЗ № 436 от 28.12.2017, по которой списываются безнадежные недоимки по страховым взносам в российские государственные внебюджетные фонды за отчетное время до 01.01.2017. Величину недоимки вычисляют по п. 11 ст. 14 ФЗ № 212 от 24.07.2009.

Как правило, пассив по пеням и штрафам есть у того, кто занимается частной практикой на законных основаниях ИП (адвокатов, нотариусов и т. д.), у тех, кто к моменту списания не имеет такого статуса. Имеются в виду страховые взносы, которые ИП уплатил за себя в Пенсионный фонд и не предоставил отчетность в декларации, только в размере, определенном по формуле:

(Напомним, что в 2014 год МРОТ равнялся 5554 рублям, в 2015 году — 5965 рублям, в 2016-м — 6204 рублям.)

Помимо невыполнения обязанности по предоставлению отчетности и расчета размера таких взносов, для списания долгов нужно, чтобы обязательства не были погашены либо взысканы (Пенсионным фондом или налоговиками). В большинстве случаев это будут люди, которые зарегистрировались как ИП, но после этого по факту прекратили заниматься предпринимательской деятельностью. Это касается и тех, чей предпринимательский статус прекращен.

ИП с задолженностью по страховым взносам за себя, которые предоставляли необходимую налоговую отчетность, не вправе ее амнистировать.

Решение о безнадежности и списании недоимок и задолженностей Федеральная налоговая служба принимает аналогично вышеизложенным вариантам.

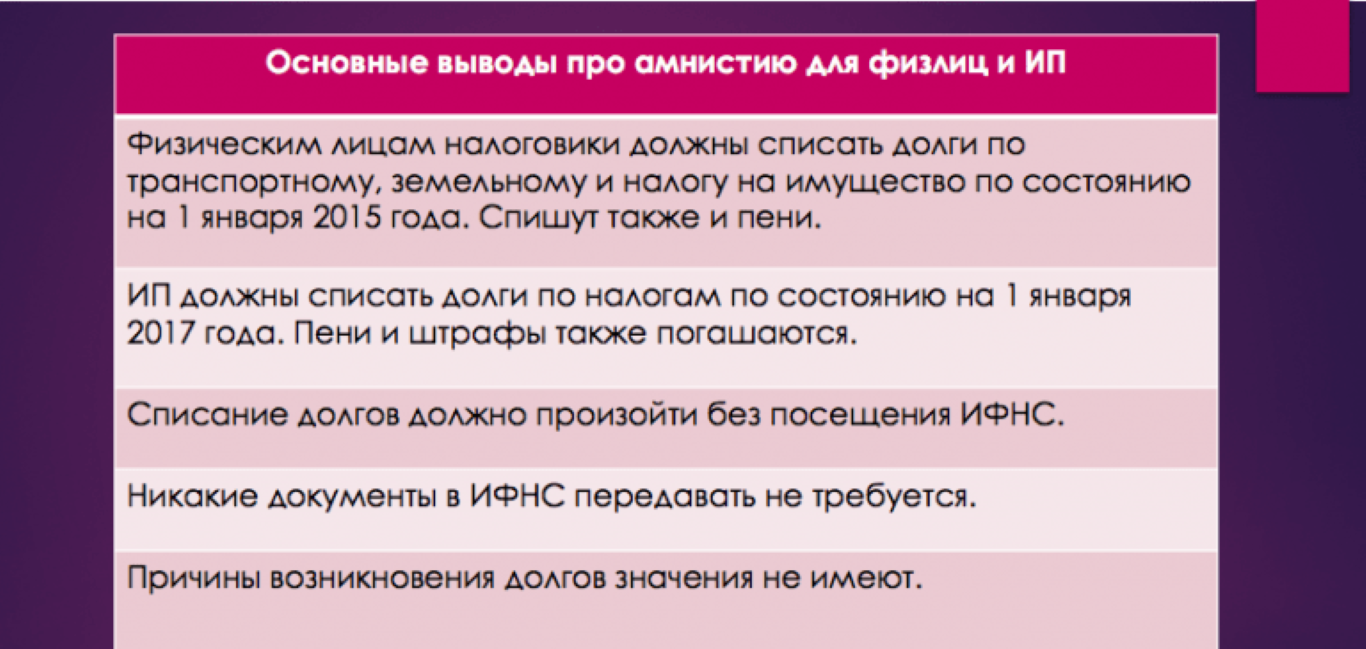

Все перечисленные правила продолжают действовать в 2022 году. Получается, за какие периоды налоговая амнистия для физических лиц возможна для ИП и по каким налогам:

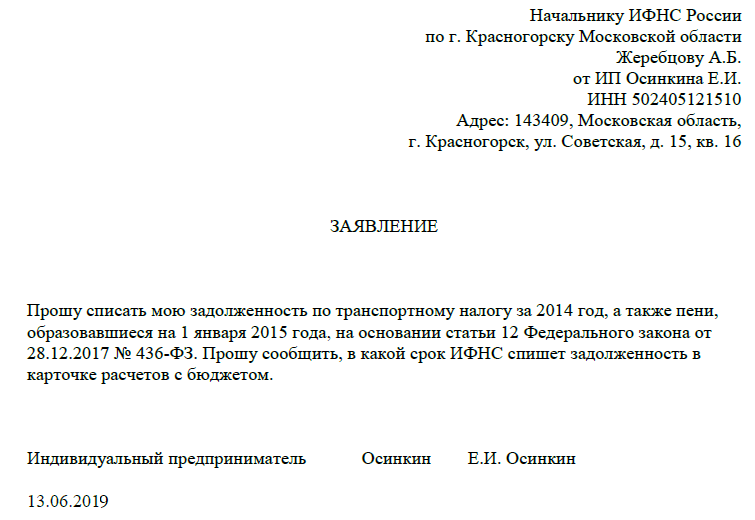

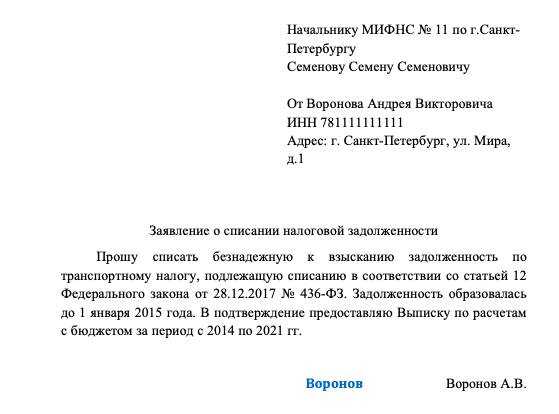

- для физлиц по долгам за период до 2015 года по транспортному, земельному и имущественному налогам;

- ИП (в том числе бывших) прощается налоговая задолженность по налогам, связанным с осуществлением предпринимательства, по недоимкам, штрафам, пеням за период до 2015 года и санкции по страховым взносам, возникшим до 2017 года;

- физлицам без статуса ИП списываются долги по штрафным санкциям за соцвзносы, выплачиваемые на работников, до 01.01.2017 в случае отсутствия судебного решения.

Налоговые каникулы для ИП

Отсрочку по налоговым платежам получили от законодателей начинающие предприниматели. Термин «налоговые каникулы» появился в 2015 году. Эта форма поддержки ИП освобождает вновь открывшееся предприятие малого бизнеса от налогов в течение двух лет со дня регистрации.

Закон о возможности применения нулевой налоговой ставки будет работать до 31 декабря 2020 года. Детали налогового «отпуска» регулируются местными властями в каждом субъекте РФ. Но есть несколько основных моментов, которые должен учитывать новоявленный бизнесмен.

Условия для налоговых каникул

-

1.Индивидуальный предприниматель открывает ИП первый раз.

-

2.ИП выбрал Патентную или Упрощенную систему налогообложения.

-

3.Основная деятельность предприятия связана либо с производственной, либо с социальной, либо с научной сферой.

-

-

4.Предприниматель получает не меньше 70% дохода от основного вида деятельности.

-

5.В области, где прописан ИП, принят закон о налоговых каникулах.

-

6.Регистрация бизнеса состоялась после принятия местного закона.

Все уточнения по этой льготе можно получить в ФНС своего региона. Законодатели на местах расширяют список условий.

О том, что еще может потребоваться от ИП мы рассказывали в этой статье.

Социальные вычеты

В данном случае можно вернуть часть денег, если вы потратились на обучение, лечение, лекарства, спорт, благотворительность, негосударственное пенсионное страхование и добровольное страхование жизни, при условии, что договор заключен на срок от пяти лет. Также можно получить вычет на оплату прохождения независимой оценки своей квалификации. Можно получить вычет по разным видам расходов одновременно. Расходы, по которым можно получить вычет по всем услугам социального типа, ограничивается суммой в 120 тыс. руб. Вы сможете вернуть 13% от этой суммы, то есть максимум 15,6 тыс. руб. Сумма вычета на дорогостоящее лечение освобождена от лимита и предоставляется в расчете 13% от полной суммы расходов.

Как отмечает глава налоговой практики LEVEL Legal Services Карен Айвазян, ранее вычеты по медицинским расходам и по физкультурно-оздоровительным расходам касались, среди прочего, расходов на детей до 18 лет. Сейчас возраст поднят до 24 лет, при условии, что человек в возрасте от 18 до 24 лет учится на очной форме обучения

Здесь важно помнить, что образовательная деятельность отличается от просветительской и требует от организации соответствующей лицензии, обращает внимание он. При этом не важно, является ли организация частной или государственной — важна лицензия и очная форма обучения. Как отмечает эксперт, в данном случае имеет смысл посмотреть в публичной выписке из ЕГРЮЛ также и заявленные организацией коды ОКВЭД: «Желательно, чтоб они показывали образовательную деятельность как основной вид деятельности, чтоб не порождать у налоговых органов лишних сомнений».

Как отмечает эксперт, в данном случае имеет смысл посмотреть в публичной выписке из ЕГРЮЛ также и заявленные организацией коды ОКВЭД: «Желательно, чтоб они показывали образовательную деятельность как основной вид деятельности, чтоб не порождать у налоговых органов лишних сомнений».

Какие виды налоговых амнистий уже объявлялись

До настоящего времени в России уже объявлялись несколько видов налоговых амнистий. Первая – в 1993 г. длилась 1 месяц и 3 дня, при этом юридические и физические лица имели право заявить об имеющихся у них недоимках, после чего перечислить их бюджет без возможных последствий.

Вторая амнистия была объявлена в 2007 г. и длилась один год, при этом участие принимали только ИП и физлица, а погасить можно было только доходы, которые получены были до 2006 г.

Третья амнистия длилась с июля по декабрь 2015 г., при этом некоторые налогоплательщики могли подавать декларации, открывая при этом свои активы (имущество и денежные средства), которые ранее держали в тайне.

Важное отличие нынешней амнистии от предыдущих заключается в том, что полной отмены задолженности по налогам при амнистии прошлых лет не было. Ранее налогоплательщик был обязан только заплатить налог в бюджет и (или) сдать декларацию, избежав при этом штрафных санкций

Налоговая амнистия настоящего времени предусматривает полное освобождение по некоторым долгам налогоплательщика – как по налогам, так и страховым взносам

Ранее налогоплательщик был обязан только заплатить налог в бюджет и (или) сдать декларацию, избежав при этом штрафных санкций. Налоговая амнистия настоящего времени предусматривает полное освобождение по некоторым долгам налогоплательщика – как по налогам, так и страховым взносам.