Если вдруг вы — ИП

Есть еще один способ списать долги. Допустим, человек оказался «по уши» в долгах перед государством. Это происходит тогда, когда он был зарегистрирован в качестве индивидуального предпринимателя, его бизнес прогорел, оставив о себе одни лишь воспоминания в виде долгов по налогам.

После чего человек решает прекратить статус индивидуального предпринимателя и отвечать по налогам как физическое лицо.

Если вы задаетесь вопросом: «зачем нужен такой «финт»?», отвечаем — для того, чтобы после процедуры банкротства заново начать свой бизнес с чистого листа и не ждать пока пройдет 5-ти летний срок запрета на повторную регистрацию в качестве индивидуального предпринимателя.

Итак, если налоговая инспекция законно и обоснованно начислила вам непомерные налоги, и срок взыскания по которым, еще не истек, у вас остается два выхода.

К сожалению, легкого среди них нет:

- Погасить имеющуюся задолженность. (Была такая социальная реклама по телевизору в 90-х годах прошлого века: мужчина не мог уснуть, сидел на краю кровати и щелкал выключателем лампы. И в конце ролика появлялся слоган: «Заплати налоги и спи спокойно!»).

При этом возможно обращение в налоговый орган с заявлением о предоставлении отсрочки или рассрочки по уплате налоговой задолженности.

- Прибегнуть к процедуре банкротства.

Да, второй вариант — это радикальный способ. Но на сегодняшний день это единственный законный способ списать имеющуюся задолженность, в том числе налоговую.

Данная процедура позволит вам избежать «разговора по душам» с судебными приставами, а так же иных негативных последствий, связанных с исполнительным производством. Таких как неожиданное списание денежных средств, арест имущества, ограничение на выезд за границу, а так же права управления транспортным средством.

Зачем консервировать основные средства

Следует помнить, что консервация оборудования — это процедура, инициируемая непосредственно руководством компании. Проще говоря, ни налоговые органы, ни другие контролирующие организации не способны принудить собственника законсервировать неиспользуемое оборудование.

Решение о необходимости переоформления оборудования из активного в неактивное принимается владельцем компании на основе учета ряда факторов:

|

При консервации |

Без консервации |

|

|

Обслуживание оборудования |

Снижается налог на прибыль. Законсервированная техника уже не считается источником дохода, поэтому все расходы на ее обслуживание, охрану, хранение можно отнести к разряду внереализационных, которые не учитываются при исчислении налога на прибыль. |

Без документального оформления процесса консервации ОС все расходы, связанные с оборудованием, которое фактически не используется, записываются как издержки основной деятельности организации. А значит облагаются налогом на прибыль. |

|

Амортизация |

Если объекты законсервированы на длительный срок (от 3 месяцев), то амортизация начислять не нужно. При этом следует учитывать, что остаточная стоимость при этом никуда не девается, поэтому налог на имущество продолжает начисляться в прежнем объеме. Издержки на амортизацию возвращаются, когда все объекты будут расконсервированы. |

Ежемесячно начисляется в общем порядке. Если при этом простаивает большое количество техники, то общие траты могут быть весьма серьезными. |

|

Срок полезного использования |

Консервация не уменьшает срок начисления амортизации, поэтому СПИ как бы растягивается до момента окончательно списания оборудования. При этом стоит помнить, что консервация позволяет предотвратить физический износ, но не моральный. За время простоя техника может попросту устареть. |

Рассчитывается без каких-либо изменений. |

|

Учет в бухгалтерских программах |

Как правило, законсервированное имущество легко выносится на субсчет 01.1, к которому применяется исключение из общего начисления амортизации. Сделать это очень просто – например, в 1С достаточно просто поставить галочку в соответствующей графе. |

Учет ведется обычным для ОС способом. |

Таким образом, консервация позволяет снизить расходы на содержание и обслуживание объектов, обеспечить защиту от влаги, пыли и прочих неблагоприятных факторов на долгий срок.

Списываются ли налоги при банкротстве физических лиц?

Да, но только те, которые человек успел накопить до момента подачи заявления в арбитражный суд или в МФЦ. Списание долгов по налогам физических лиц, которые успели образоваться у человека во время прохождения банкротства, не допустимо.

Как списать долги? Списание долгов по налогам при прохождении банкротства проходит по той же последовательности, что и списание прочих задолженностей – перед банками МФО, физ лицами.

Списание налоговой задолженности физических лиц произойдет в результате признании гражданина финансово несостоятельным. Надо отметить, что списание налогов в результате банкротства происходит полное, то есть до погашения долгов в лице ФНС и бюджета средств, вырученных от продажи имущества должника, уже не остается.

Списание налогов при банкротстве — это лишь часть процедуры списания долгов. Если вы — не предприниматель, то вряд ли у вас накопились такие долги именно по налогам, что необходимо обратиться за банкротством. Если вы — обычное физ лицо, то, скорее всего, налоговую недоимку судебный пристав просто спишет с вашей с банковской карты после того, как ИФНС получит судебное решение о признании вас должником.

Помните, что судебная задолженность со счета должника может быть погашена даже с кредитной карты приставами. Пристав не будет разбираться, какой у вас счет в банке — дебетовый или кредитный, он просто проведет автоматическое списание, так как банк обязан предоставить в ФССП всю информацию обо всех счетах и картах открытых по вашему ФИО и ИНН.

Образец заявления о списании задолженности по налогам

Как избавиться от долгов, если я — ИП? Закажите звонок юриста

Что будет считаться недвижимым имуществом?

Понятие «недвижимое имущество» в Налоговом кодексе и правилах ведения бухгалтерского учета не определено. К недвижимому имуществу будут относиться объекты, которые соответствуют критериям, вытекающим из положений ст. 130 и 131 Гражданского кодекса:

- наличие прочной связи объекта с землей (например, строение имеет монолитный железобетонный фундамент и функциональное или технологическое соединение с подземными коммуникациями – кабельными электролиниями, проложенными в подземных траншеях, и т.п.);

- невозможность перемещения объекта без ущерба его назначению, способность выступать в качестве самостоятельного объекта сделок (в отличие от объектов, выполняющих вспомогательную функцию по отношению к объектам недвижимости, например ограждение);

- наличие у объекта самостоятельных полезных свойств, которые могут быть использованы в экономической деятельности независимо от земельного участка, где он находится, и других объектов недвижимости (в отличие, например, от открытой автостоянки или части имущественного комплекса);

- доказательства возведения объекта в порядке, установленном законом и иными нормативными актами; получение разрешительной документации с соблюдением градостроительных норм и правил (в том числе разработка проектной документации, получение разрешения на строительство, сдача в эксплуатацию и т.д.). В некоторых случаях для осуществления строительства не требуется разрешение (ч. 17 ст. 51 ГрК РФ). Вместе с тем строения и сооружения, построенные и введенные в эксплуатацию как объекты капитального строительства на основании полученного разрешения, скорее относятся к объектам недвижимости.

Дополнительными критериями отнесения объекта к недвижимости могут служить:

- наличие записи об объекте в ЕГРН;

- наличие документов технического учета или технической инвентаризации объекта в качестве недвижимости.

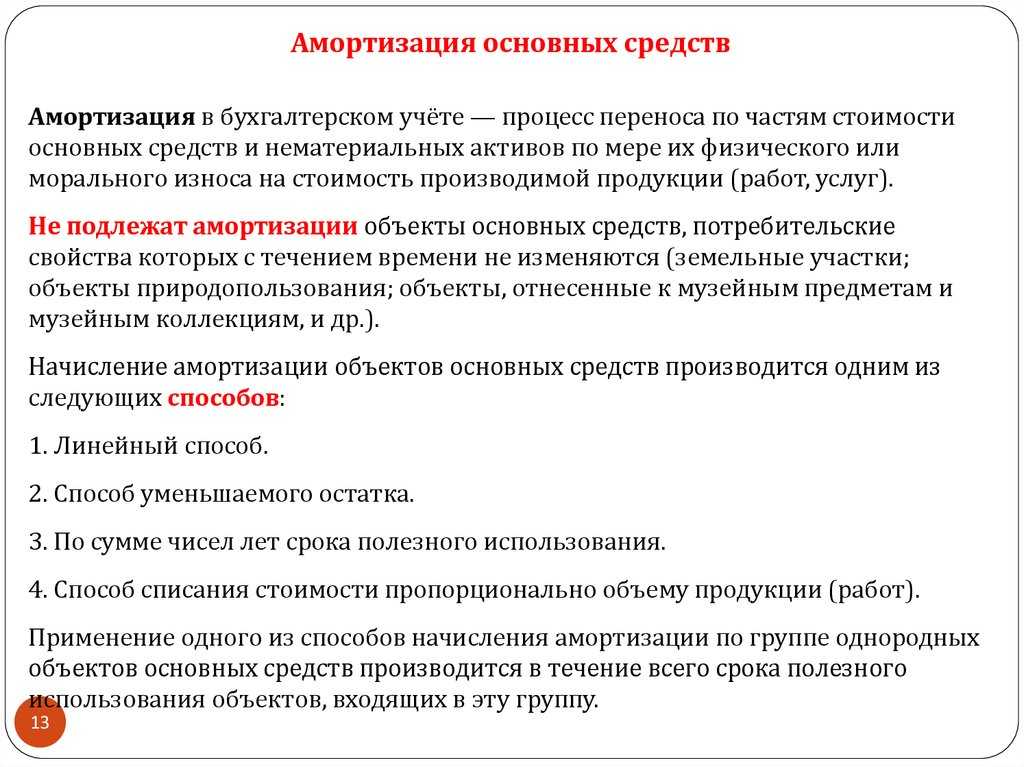

Начисление амортизации по имуществу, находящемуся на консервации

Пример. Ситуация. Организация перевела на консервацию основное средство на срок, превышающий три месяца. В течение всего этого времени бухгалтер начислял амортизацию по законсервированному имуществу.

Условия примера. На период временного спада производства директор ООО «Паритет» решил законсервировать часть производственного оборудования с 1 апреля на срок 4 месяца. Остаточная стоимость оборудования на 1 января составляла 90 000 руб. Норма амортизации — 2500 руб. в месяц.

На протяжении всего периода консервации бухгалтер начислял амортизацию по этому объекту. Для расчета налога за полугодие бухгалтер рассчитал среднегодовую стоимость законсервированного оборудования в сумме 82 500 руб. ( : (6 + 1)).

В бюджет по этому имуществу бухгалтер заплатил налог в сумме 454 руб. (82 500 руб. x 2,2% : 4).

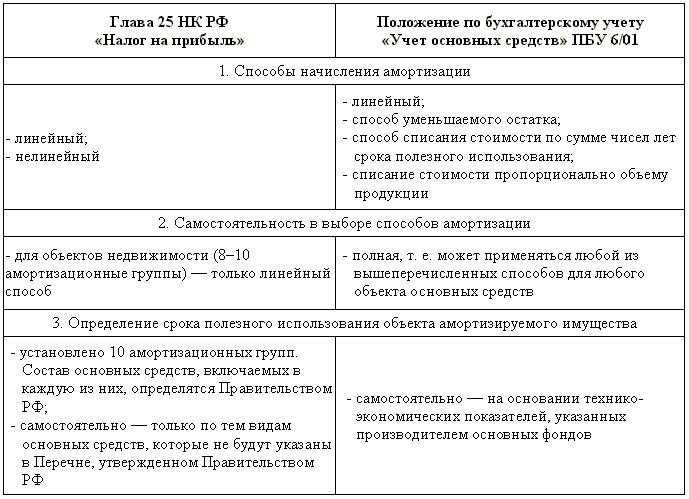

Согласно п. 23 ПБУ 6/01 в течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию сроком более трех месяцев.

Основные средства общества были переведены на консервацию на срок более трех месяцев.

В этом случае во время консервации обществу не надо было начислять амортизацию по основным средствам, переведенным на консервацию.

В результате ошибки бухгалтера общество занизило сумму авансового платежа по налогу за полугодие.

Имущество, которое организация решила законсервировать, остается на ее балансе в качестве основных средств. Стоимость такого имущества входит в базу по налогу на имущество (п. 1 ст. 374 НК РФ), и несмотря на то, что основное средство, переведенное на консервацию, фактически не используется, на его стоимость должен начисляться налог на имущество. А начислять или не начислять амортизацию на это имущество, зависит от срока, на который оно выведено из эксплуатации.

Если этот срок больше трех месяцев, то организация должна исключить это оборудование из состава амортизируемого имущества и амортизацию по нему не начислять (п. 3 ст. 256 НК РФ).

При этом имущество продолжает числиться на счете 01 (или 03). Оно просто временно переводится из категории «имущество в эксплуатации» в категорию «объекты на консервации» (п. 20 Методических указаний по бухгалтерскому учету основных средств).

После расконсервации имущества амортизация по нему должна продолжать начисляться в прежнем порядке. В этом случае срок полезного использования основного средства вырастет на время простоя.

Если же срок консервации меньше трех месяцев, то амортизация по нему начисляется «без перерыва» (п. 23 ПБУ 6/01).

Допустим, что бухгалтер ООО «Паритет» обнаружил ошибку в июле.

В этом месяце он должен был сторнировать излишне начисленную с апреля по июнь амортизацию по законсервированному оборудованию.

Д-т 20 «Основное производство» К-т 02 — 7500 руб. (2500 руб. x 3 мес.) — сторнирована излишне начисленная за апрель, май и июнь амортизация по оборудованию, находящемуся на консервации.

Это означает, что остаточная стоимость данного оборудования начиная с 1 апреля и до конца срока консервации (1 августа) должна равняться остаточной стоимости имущества на 1 апреля — 82 500 руб. (90 000 руб. — 2500 руб. x 3 мес.).

В этом случае должна была измениться средняя стоимость оборудования за 6 месяцев и составить 84 643 руб. ( : (6 + 1)).

Авансовый платеж по налогу на имущество организаций по этому оборудованию за полугодие должен был составить 466 руб. (84 643 руб. x 2,2% : 4). Сумма к доплате — 12 руб. (466 руб. — 454 руб.), которая должна была быть начислена проводкой:

Д-т 91 К-т 68, субсчет «Расчеты по налогу на имущество организаций», — 12 руб. — доначислен авансовый платеж по налогу на имущество за полугодие.

После перерасчета налоговых обязательств за полугодие обществу необходимо было представить в налоговый орган уточненный расчет по авансовым платежам по налогу на имущество. Сначала бухгалтер должен был исправить разд. 2 расчета, где он должен был откорректировать остаточную стоимость имущества за отчетный период и указать:

— на 1 мая — 82 500 руб.;

— на 1 июня — 82 500 руб.

Среднегодовая стоимость имущества (стр. 150 декларации) должна была увеличиться на 84 643 руб.

На такую же сумму должна была увеличиться налоговая база (стр. 190 декларации).

Сумма авансового платежа по налогу на имущество рассчитывается по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества за отчетный период (п. 4 ст. 382 НК РФ).

В данном примере сумма авансового платежа (стр. 180 графы 3 разд. 2 налогового расчета по авансовому платежу по налогу на имущество) увеличится на 12 руб. .

Начало амортизации

Амортизационные отчисления могут начинаться с момента ввода объекта аренды в эксплуатацию или с момента его готовности и готовности к использованию в качестве объекта аренды. Например, если вы приобрели недвижимость 15 мая и готовы сдать ее в аренду 15 июля, вы можете начать амортизировать ее с июля, даже если вы начнете получать арендную плату в сентябре.

Амортизация продолжается до тех пор, пока не будет выполнено одно из следующих условий:

- Вы списали всю стоимость или базу имущества.

- Вы выводите имущество из эксплуатации, что может произойти, если вы больше не используете его для сдачи в аренду, продаете или обмениваете его, переводите в личное пользование, бросаете или уничтожаете.

Даже если имущество временно простаивает или не используется, вы все равно можете претендовать на амортизационные вычеты. Например, если вы делаете ремонт или готовите недвижимость к приему следующего арендатора после того, как один из них съехал, вы можете продолжать амортизировать ее в течение этого периода.

Передача товара на хранение

По договору хранения одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности

(). Хранителю при этом выплачивается вознаграждение за оказанные услуги.

Актуальным является вопрос, можно ли заключить указанный договор с поставщиком по договору купли-продажи товара? При указанном варианте организации хозяйственных отношений торговая организация, не имеющая собственного склада, осуществляет приемку товара в месте нахождения поставщика и далее заключает с ним договор хранения (товар со склада поставщика не вывозится).

В данном случае у практикующего специалиста может возникнуть вопрос, насколько обосновано применение вычета «входного» НДС по данным товарам. Сомнения в данном случае не обоснованы. Заключение договора хранения с поставщиком товара законодательством не запрещено. Одно из условий принятия к вычету «входного» НДС — принятие товара на учет. Это условие может быть соблюдено и при данной варианте организации хозяйственных отношений. Отсутствие собственных складов — не повод для отказа в вычете.

Стороны договора должны оформить товарную накладную и тем же числом подписать договор хранения. Реализовать товар торговая организация может, например, через месяц.

Постановлением Госкомстата России

утверждены унифицированные формы актов о приеме — передаче ТМЦ на хранение (форма № МХ-1, по ОКУД 0335001) и о возврате ТМЦ, сданных на хранение (форма № МХ-3, по ОКУД 0335003). Если принято решение использовать унифицированные формы, необходимо иметь в виду следующее.

Форма № МХ-1 применяется для учета приема-передачи ТМЦ, переданных от поклажедателей (организаций, индивидуальных предпринимателей) на хранение организации-хранителю. Документ применяется как при бытовом хранении, так и при хранении, осуществляемом с участием профессиональных хранителей. Составляется в необходимом количестве экземпляров представителями организаций хранителя и поклажедателя на основании и в соответствии с договором хранения (на определенный срок и «до востребования»).

Форма № МХ-3 применяется для учета возврата поклажедателю ТМЦ, принятых организацией-хранителем на хранение. Составляется в двух экземплярах материально ответственным лицом организации-хранителя по истечении срока хранения товарно-материальных ценностей при возврате их поклажедателю. Один экземпляр остается в организации-хранителе, второй — передается поклажедателю.

Учесть товар, оставленный на складе поставщика, следует на балансе, но обособленно (например, с использованием отдельного субсчета). Использовать в этой ситуации счет 45 «Товары отгруженные» организация-поклажедатель не вправе. Это противоречит

,

по применению Плана счетов утв. приказом Минфина России

, согласно которой счет 45 предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете. При передаче на хранение товары не отгружаются, т. е. применение этого счета в рассматриваемом случае недопустимо.

При исчислении налога на прибыль расходы, связанные с реализацией товаров, уменьшают выручку, полученную организацией

(). В частности, к таким расходам относятся расходы по хранению реализуемого товара (абз. 6

).

«Входной» НДС можно принять к вычету при соблюдении следующих условий

():

- предъявление налога хранителем;

- приобретение услуг для осуществления операций, облагаемых НДС;

- принятие услуг к учету;

- наличие счета-фактуры.

Системы амортизации

В США жилая арендная недвижимость, введенная в эксплуатацию после 1986 года, амортизируется по модифицированной ускоренной системе возмещения затрат (MACRS). Эта система распределяет затраты и амортизационные отчисления на 27,5 или 30 лет, в зависимости от выбранного метода. Налоговое управление считает эти сроки «сроком полезного использования» арендованного имущества.

Для определения амортизации используются два метода: общая система амортизации (GDS) и альтернативная система амортизации (ADS). GDS применяется к большинству объектов недвижимости и обычно является методом по умолчанию, если вы не сделали безотзывный выбор в пользу ADS или если закон не требует от вас использовать ADS.

ADS обязателен для объектов недвижимости, которые отвечают определенным критериям, например, имеют квалифицированное использование в бизнесе 50% или менее, финансируются за счет облигаций, не облагаемых налогом, или используются в основном в сельском хозяйстве. В целом, GDS является предпочтительным методом, если нет особых причин для использования ADS.

Вовлечение неиспользуемого имущества в оборот

Государство особенно строго относится к неиспользуемому имуществу, находящемуся в коммунальной собственности. Перечень его утверждается правительством, а далее вовлекается в хозяйственный оборот согласно соответствующему указу. Основные пути вовлечения:

- продажа на аукционе, где начальная цена будет базовой величиной, установленной законодательно;

- передача в бесплатное пользование индивидуальным предпринимателям или частным юрлицам;

- передача в безвозмездное пользование;

- иное использование, не противоречащее закону.

Безвозмездно, но не бесконтрольно

Передача ненужных государству объектов частным инвесторам происходит не просто так, а на основании конкретного инвестиционного проекта. Если предприниматель готов вложить деньги в неиспользуемый объект (чаще всего это недвижимость), этот процесс строго регламентируется и контролируется. Инвестор должен доказать, что данному объекту будет действительно дано целевое применение, предоставив проект (бизнес-план). В случае удачи получится обоюдная выгода:

- вместо пустующих зданий и сооружений появятся полезные функционирующие объекты;

- на них будут востребованы новые рабочие места, которые принесут доходы и предпринимателю, и в бюджет;

- при выполнении всех условий объект потом переходит в собственность вложившего в него средства инвестора.

Продажа с аукциона

Аукционные торги по неиспользуемому имуществу как средство вовлечения его в оборот применяются наиболее часто.

С предметами и оборудованием все ясно – они просто переходят в собственность нового владельца, который планирует их использовать. Если же продается недвижимость, то земельный участок, на котором она расположена, чаще всего отдается в аренду. О торгах заранее объявляется в СМИ, на специализированных площадках и изданиях, подаются заявки на участие, и аукцион проводится среди заявителей.

Если лот никто не приобрел, могут приниматься следующие меры:

- стоимость снижается на 20%;

- после вторых нерезультативных торгов – еще на 50%;

- максимальное понижение – до 80% от начальной цены.

Новый владелец должен внести деньги в установленный срок, иначе результаты торгов будут аннулированы.

Если объект совершенно нерентабелен

Если вновь ввести в оборот неиспользуемое имущество не представляется целесообразным, его следует утилизировать, чтобы хранение не занимало экономически неоправданные ресурсы.

Если ОС не требуется ни инвестору, ни собственнику, нужно освободить место для нового. В отношении недвижимости это означает снос.

Вопросы и ответы

Что такое амортизация арендованного имущества?

Амортизация арендованного имущества — это налоговый вычет, который позволяет инвесторам в недвижимость вычесть часть покупной цены и затрат на улучшение имущества из своего налогооблагаемого дохода. Он учитывает износ и потерю стоимости недвижимости с течением времени.

Могу ли я амортизировать землю, на которой расположена моя арендная недвижимость?

Нет, земля не подлежит амортизации. Амортизации подлежат только здания и улучшения на участке. Расходы, связанные с расчисткой, посадкой и озеленением, обычно считаются частью стоимости земли и не подлежат амортизации.

Когда я могу начать амортизировать свою арендованную недвижимость?

Амортизационные отчисления можно начинать с момента ввода объекта аренды в эксплуатацию или с момента его готовности и готовности к использованию в качестве объекта аренды. Не обязательно сразу сдавать его в аренду, чтобы начать начислять амортизацию.

Каков срок полезного использования арендованного имущества для целей амортизации?

В США жилая недвижимость, сдаваемая в аренду, обычно амортизируется в течение 27,5 или 30 лет, в зависимости от выбранного метода амортизации. Налоговое управление считает эти сроки «сроком полезного использования» объекта аренды.

Могу ли я требовать амортизацию, если моя арендная недвижимость не приносит дохода?

Да, вы можете заявлять амортизационные отчисления, даже если ваша арендная недвижимость временно простаивает или не приносит дохода. Пока недвижимость доступна для аренды и вы активно ищете арендаторов или проводите ремонт и подготовку к приему следующего арендатора, вы можете продолжать начислять амортизацию.

Что произойдет, если я продам свою арендованную недвижимость?

При продаже арендованного имущества могут возникнуть налоговые последствия, связанные с амортизацией. Амортизационные вычеты, которые вы заявляли в течение многих лет, будут восстановлены и облагаться налогом по специальной ставке восстановления амортизации, которая обычно выше, чем ставка налога на прирост капитала

Важно проконсультироваться со специалистом по налогообложению, чтобы понять конкретные последствия и спланировать соответствующие действия

Закрыл ИП и не заплатил налоги

Другое дело, если вы — не просто физ лицо, а ИП. В этом случае вы за довольно короткий промежуток времени могли накопить большую задолженность. Можно ли списать налоги ИП, провести списание штрафов и пеней, долгов в Пенсионном фонде при закрытии ИП?

Можно, и налоговая даже не будет сильно возражать при закрытии ИП с долгами. Потому что в этом случае все долги ИП автоматически перейдут на физ лицо. И их придется возвращать. Поэтому правильный ответ на вопрос «как списать налоги по ИП прошлых лет» звучит так списание налогов происходит через банкротство физ лица.

В ходе этой процедуры можно обнулить все налоги, кроме тех, которые не подлежат списанию, например, страховые взносы за наемных работников, не внесенные в ПФР.