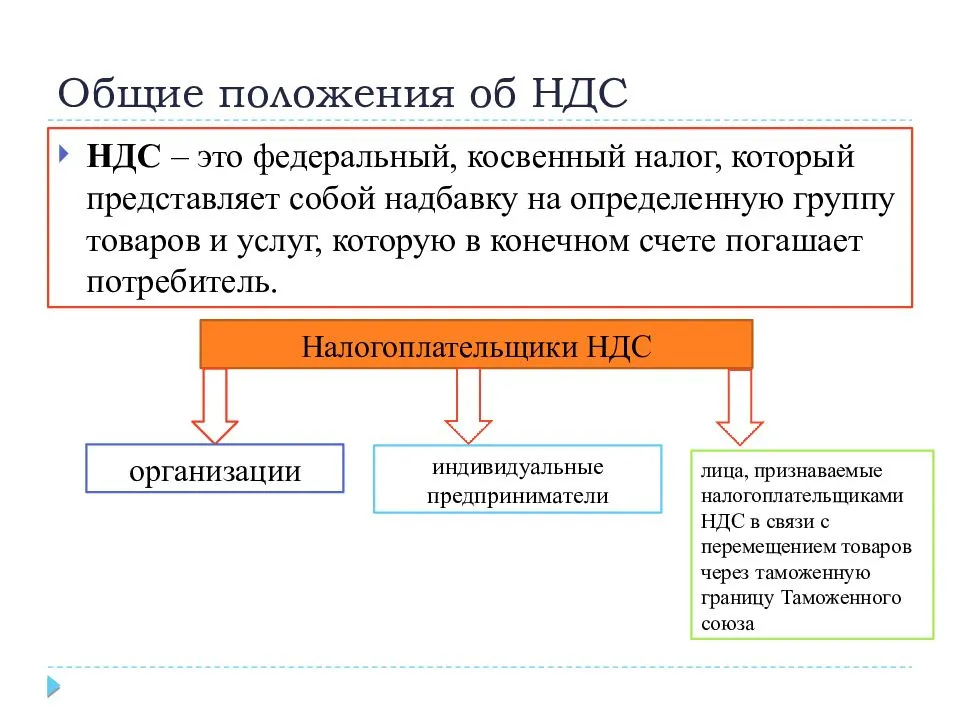

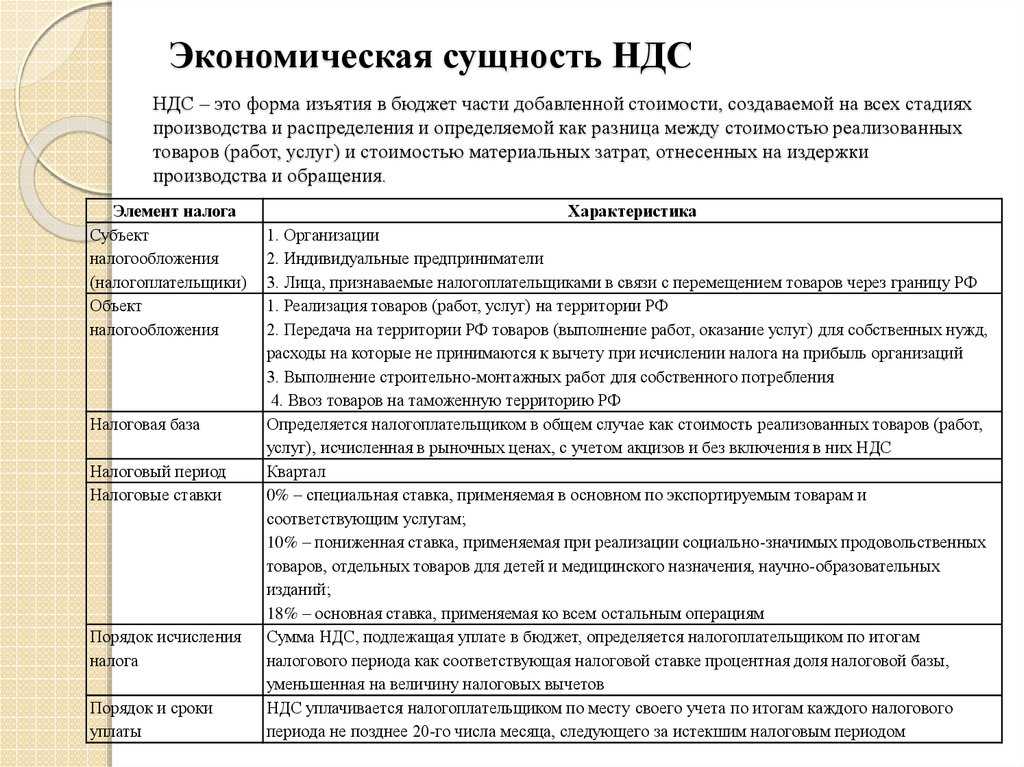

Понятие и расчет налога на добавленную стоимость

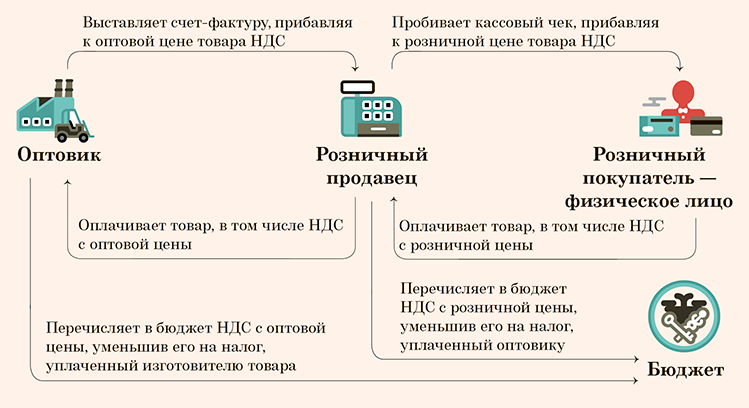

НДС — косвенный налог, а значит бремя его уплаты ложится не на продавцов, а на конечных потребителей товаров (услуг, работ). Именно конечный покупатель оплачивает налог, а продавец лишь перечисляет его в бюджет. При этом для потребителя товар как с НДС, так и без него, фактически будет стоить одинаково — таков рыночный механизм; а вот продавец, реализующий товары с НДС, получит меньше прибыли. В платежных документах (например, кассовом чеке) сумма НДС указывается отдельной строкой.

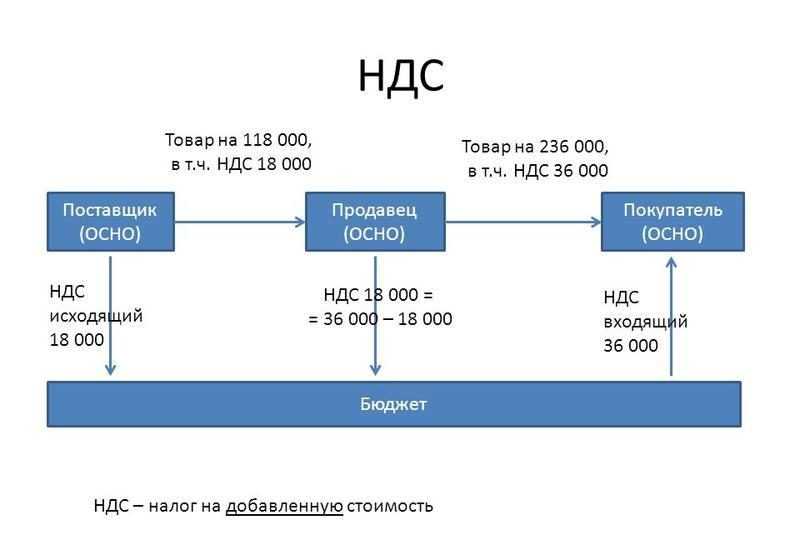

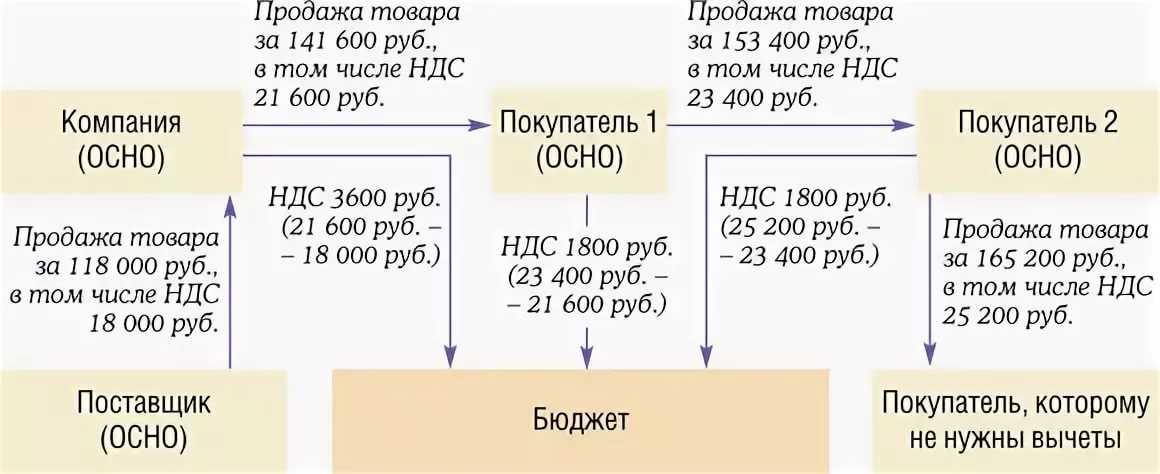

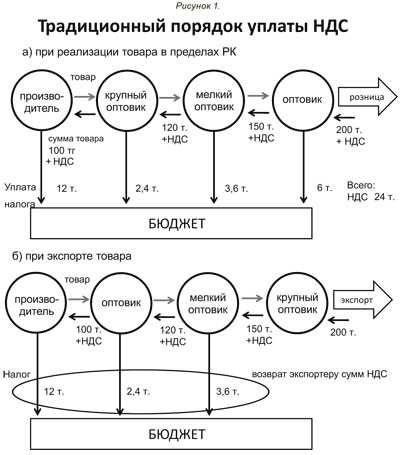

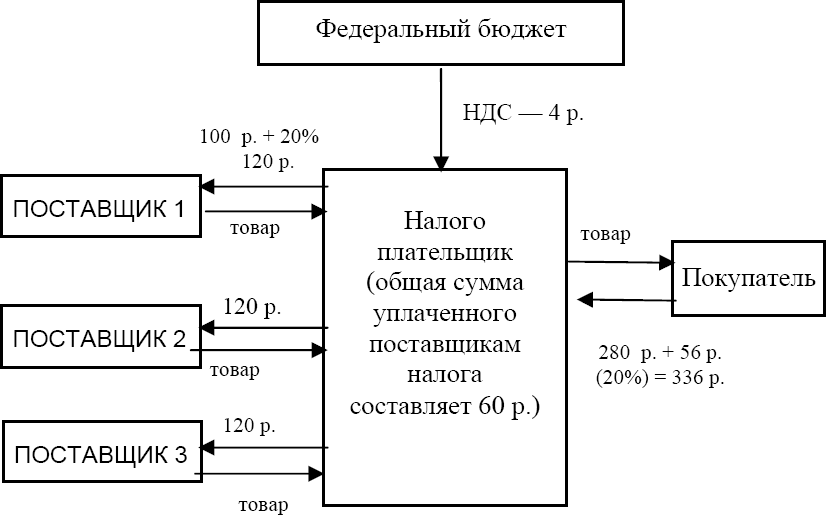

Налог на добавленную стоимость похож на налог с продаж, но это не одно и то же. В случае НДС налог уплачивается на всех этапах создания товара: от закупки сырья и материалов, до его продажи конечному потребителю. При это, получив от покупателя оплату НДС реализованного товара, продавец может вычесть из нее суммы налога, которую он уплатил своему поставщику за материалы использованные в производстве. В случае налога с продаж, подобное уменьшение суммы налога отсутствует, но зато он уплачивается единожды — при продаже товара конечному потребителю.

История появления НДС

Показать

Налог на добавленную стоимость изобрел Морис Лоре. Впервые новый вид налога был испытан в 1954 году во французской колонии Кот-д’Ивуар. Эксперимент посчитали успешным, и в 1958 году НДС был введен и в самой Франции.

В России налог на добавленную стоимость ввели в 1992 году, до этого в 1991 году действовал налог с продаж (5%).

В настоящее время НДС применяют 137 стран. В США и Японии вместо НДС введен налог с продаж: в США в размере 0-15% (в зависимости от штата), в Японии — 8-10%.

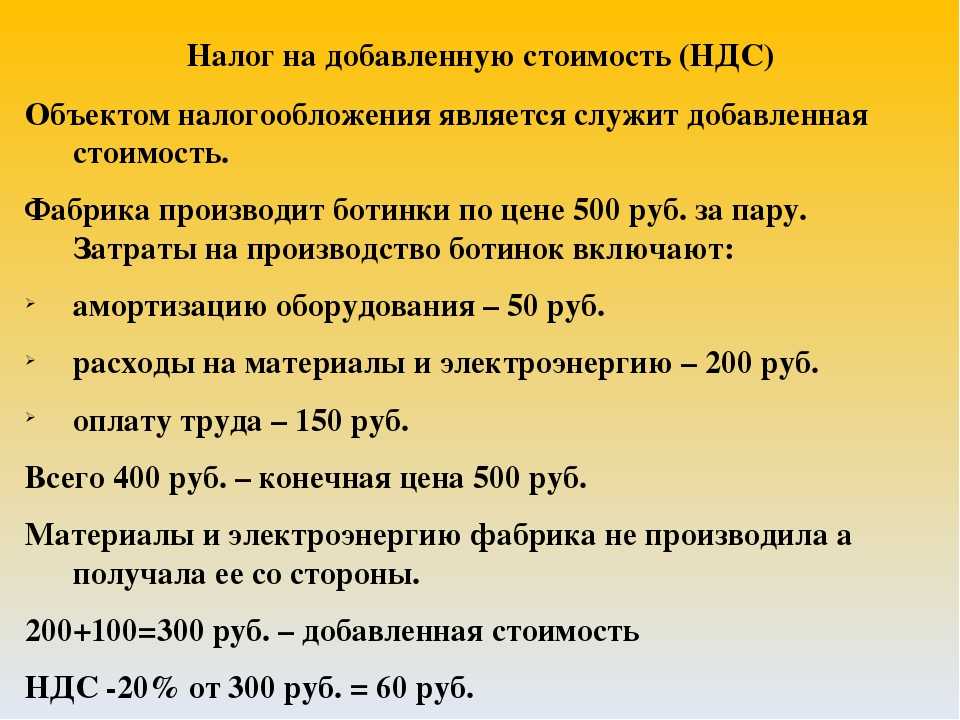

Налог на добавленную стоимость рассчитывается по следующим формулам:

НДС исчисленный при реализации = Налоговая база × Налоговая ставка

Приведем пример: компанией было продано зерна на сумму в 110 тыс. руб. (в т. ч. НДС 10 тыс. руб.) и материалов на сумму в 120 тыс. руб. (в т. ч. НДС 20 тыс. руб.), а также акций на сумму в 200 тыс. руб. (без НДС).

В этом случае Налоговая база = 100 тыс. руб. (110 тыс. руб. от продажи зерна без 10 тыс. руб. НДС) + 100 тыс. руб. (120 тыс. руб. от продажи материалов без 20 тыс. руб. НДС) = 200 тыс. руб. Выручку от продажи акций не считаем, поскольку это льготируемая операция без НДС.

Тогда НДС исчисленный при реализации = 100 тыс. руб. × 0.1 (для зерна действует пониженная ставка 10%) + 200 тыс. руб. × 0.2 (для материалов применяется основная ставка 20%) = 10 тыс. руб. + 20 тыс. руб. = 30 тыс. руб.

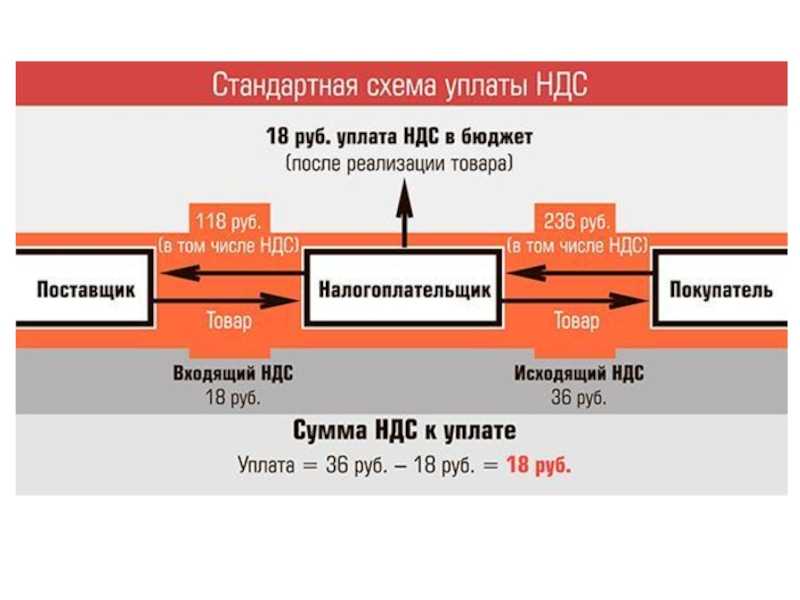

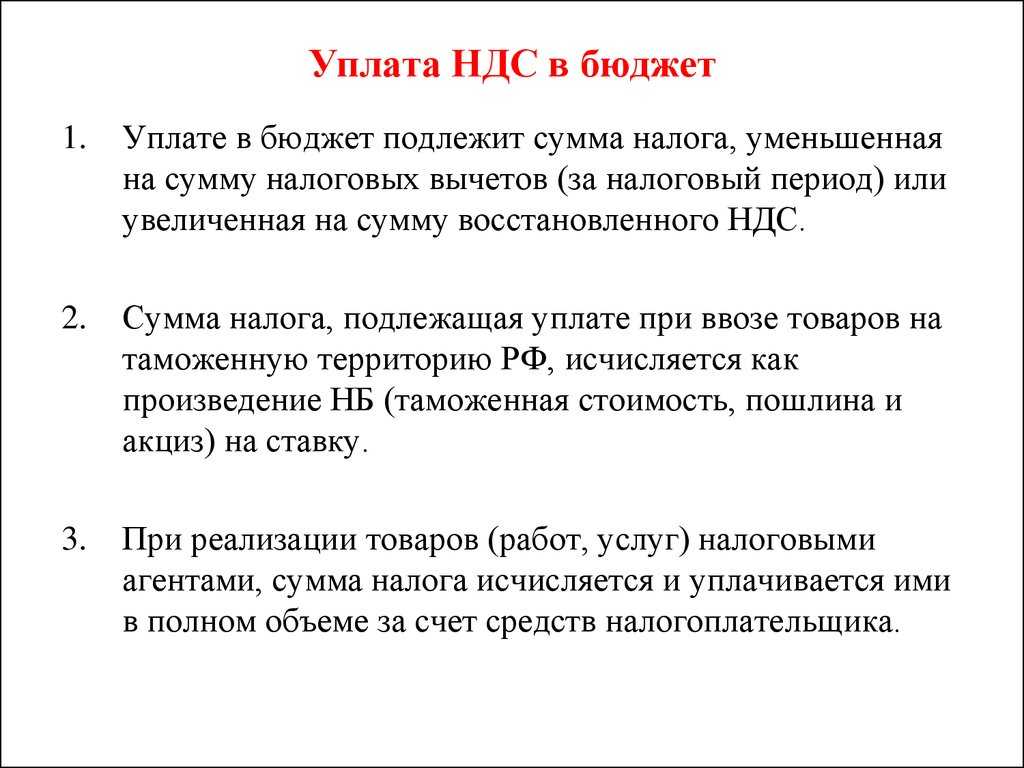

НДС к уплате = НДС исчисленный при реализации — Входной НДС + Восстановленный НДС

Например, индивидуальный предприниматель реализовал товаров на сумму 600 тыс. руб. (в т. ч. 100 тыс. руб. НДС). Кроме того им было приобретено новых товаров на сумму 280 тыс. руб. (в т. ч. 40 тыс. руб. НДС), а в уставный капитал передано имущества на сумму 60 тыс. руб. (в т. ч. 10 тыс. руб. НДС). Таким образом, НДС к уплате = 100 тыс. руб. (НДС исчисленный) — 40 тыс. руб. (входной НДС) + 10 тыс. руб. (восстановленный НДС) = 70 тыс. руб.

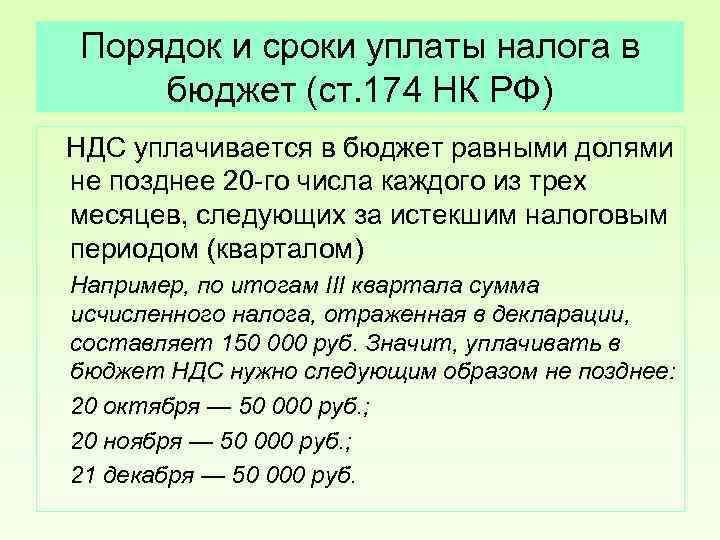

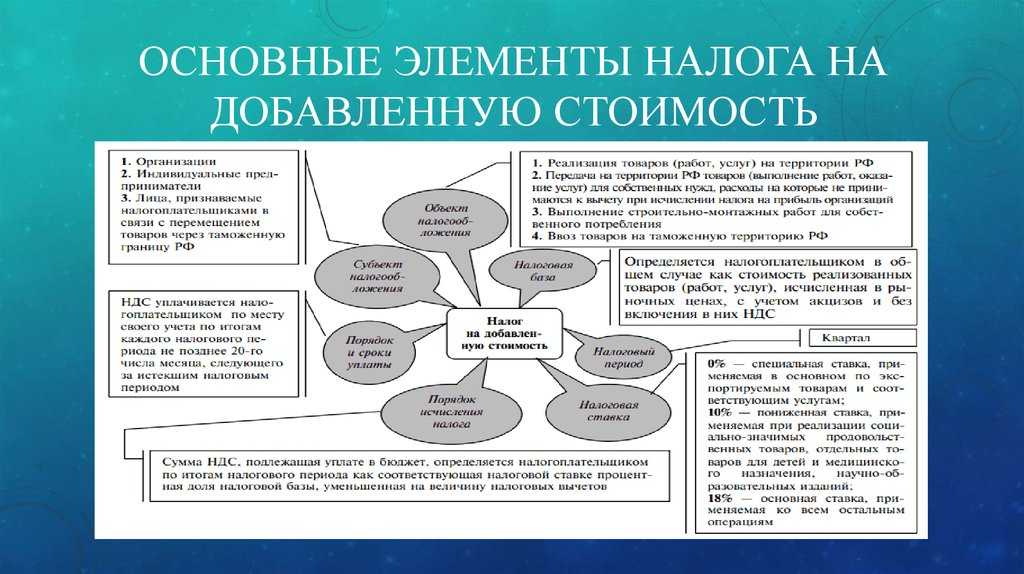

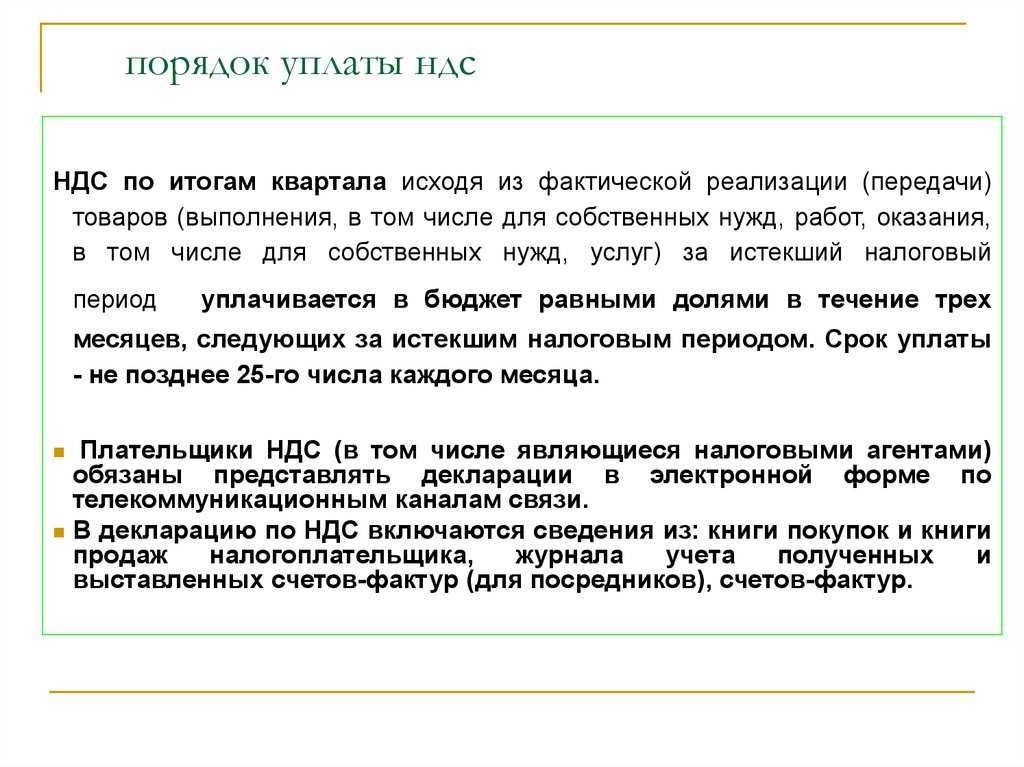

Налогоплательщик НДС обязан подавать в налоговый орган не позднее 25-го числа месяца следующего за истекшим налоговым периодом специальный документ — налоговую декларацию по НДС. За непредставление декларации Законом предусмотрен штраф. Направляют декларацию как в бумажном, так и в электронном виде.

Налог на добавленную стоимость — федеральный, и вся его сумма целиком поступает в федеральный бюджет. О других особенностях НДС можно прочитать ниже.

Когда и у кого возникает обязанность уплаты НДС

Определения, которые дает НК РФ, фиксируют непременное участие в формировании бюджета за счет НДС в конкретных ситуациях:

- оказание услуг, продажа/передача товара или права на пользование активами в рамках заключенного в любой форме соглашения;

- выполнение строительных, монтажных или приравненных к ним работ;

- перечисленные выше работы, услуги или передача ценностей для персонального использования;

- ввоз из-за границы товаров или изделий.

Субъектами для обязательной уплаты НДС являются:

- организации либо ИП, занимающиеся коммерцией или производством, применяющие ОСНО;

- некоммерческие фирмы – в случае реализации прав на имущество;

- банковские и страховые структуры;

- обособленные подразделения и филиалы организаций, проводящие реализацию услуг или продукции;

- таможенные посредники.

Что такое НДС и какова его суть?

НДС (налог на добавленную стоимость) – это форма налогообложения, которая применяется во многих странах по всему миру. Он представляет собой налог на конечное потребление товаров и услуг.

Суть НДС заключается в том, что при каждом этапе производства и дистрибуции товаров или услуг на продукт накладывается налоговая нагрузка в виде НДС. Этот налог включается в стоимость товара и передается от производителя к потребителю. Таким образом, НДС является платежом, который конечный потребитель выплачивает при покупке товара или услуги.

НДС регулируется законодательством каждой страны и обычно имеет фиксированную ставку, которая выражается в процентах. Например, в России ставка НДС составляет 20%, в Европейском союзе – от 17% до 27%, а в Соединенных Штатах – отсутствует.

Основная цель введения НДС состоит в сборе налоговых доходов государства и перераспределении их между различными секторами экономики. НДС также способствует контролю над экономическими операциями, обеспечивает прозрачность и справедливость в системе налогообложения.

Основные характеристики НДС:

Характеристика

Описание

Прямой налог

НДС взимается непосредственно с конечного потребителя товаров или услуг.

Обратимый налог

Компании-плательщики НДС имеют право вычитать сумму НДС, уплаченную на предыдущих этапах производства и дистрибуции.

Регрессивный налог

На более дешевые товары и услуги обычно накладывается более высокая ставка НДС, что означает, что люди с низким доходом платят больше налогов в процентном соотношении.

В целом, НДС является важной составляющей финансовой системы стран и способствует сбору налогов, экономическому росту и социальному развитию

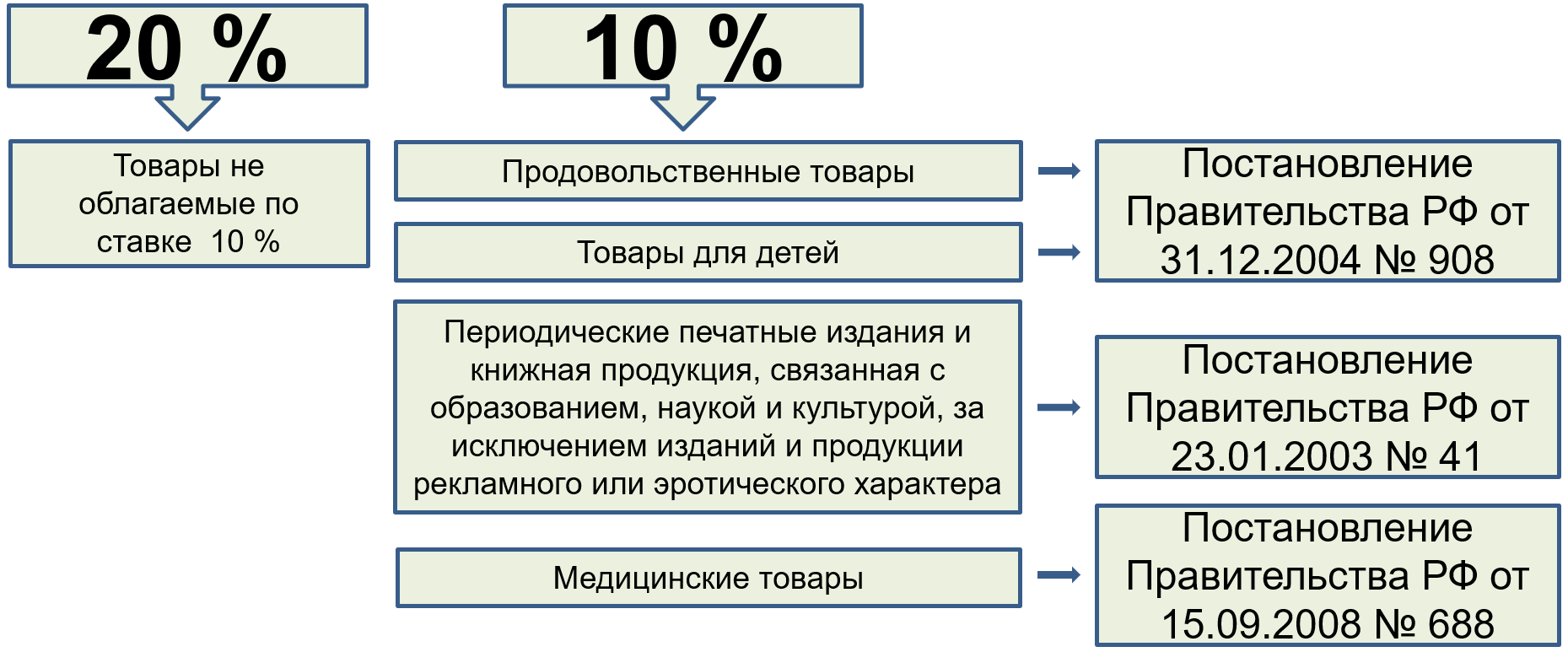

Виды печатной продукции, реализация которой облагается НДС по ставке 10%

Вид печатной продукции |

Код по ОК 005-93 |

Газеты печатные |

951000 |

Периодические и продолжающиеся издания (журналы, сборники, бюллетени) печатные |

952000 |

Книги и брошюры |

953000 |

Периодические и продолжающиеся издания (журналы, сборники, бюллетени) информационных агентств в электронном виде, распространяемые (за исключением услуг связи) ими, в частности, на магнитных носителях, по сети Интернет, по каналам спутниковой связи |

958100 |

Чтобы применить ставку НДС 10%, издательству недостаточно найти код вида выпускаемой продукции в Перечне. Необходимо еще получить справку о присвоении соответствующего кода по Общероссийскому классификатору продукции для конкретного вида издания. Эта справка подтверждает, что конкретный вид продукции, выпускаемой и реализуемой издательством, соответствует Перечню . Ранее такой документ выдавало Министерство РФ по делам печати, телерадиовещания и средствам массовой коммуникации. Согласно Указу Президента РФ от 09.03.2004 N 314 это ведомство упразднено, а его функции по принятию нормативных правовых актов в установленной сфере деятельности перешли к созданному Министерству культуры и массовых коммуникаций РФ.

Электронные версии периодических печатных изданий и книжной продукции, распространяемые на магнитных носителях, по сети Интернет и каналам спутниковой связи, облагаются НДС по ставке 18%. Имеется в виду продукция, связанная с образованием, наукой и культурой.

Издательство, которое наряду с продукцией, облагаемой НДС по ставке 10%, реализует продукцию, облагаемую НДС в общеустановленном порядке по ставке 18%, формирует налоговую базу отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам (п. 1 ст. 153 НК РФ).

Пример 1. Издательство «Солнышко» реализует магазину ООО «Мир книги» поздравительные открытки и экономическую литературу. Продажная стоимость партии открыток — 118 000 руб., включая НДС (18%) — 18 000 руб., а партии экономической литературы — 308 000 руб., в том числе НДС (10%) — 28 000 руб. Себестоимость партии открыток — 50 000 руб., а партии экономической литературы — 200 000 руб.

Выручку для целей исчисления НДС издательство определяет «по отгрузке».

В бухгалтерском учете издательства эти операции отражаются записями:

Дебет 62 Кредит 90-1 субсчет «Выручка от реализации продукции, облагаемой НДС по ставке 18%»

118 000 руб. — отражена выручка от реализации открыток;

Дебет 90-3 субсчет «НДС 18%» Кредит 68-2 субсчет «Расчеты по НДС 18%»

18 000 руб. — начислен НДС по реализованным открыткам;

Дебет 90-2 субсчет «Себестоимость продукции, облагаемой НДС по ставке 18%» Кредит 43

50 000 руб. — списана себестоимость реализованной партии открыток;

Дебет 62 Кредит 90-1 субсчет «Выручка от продажи продукции, облагаемой НДС по ставке 10%»

308 000 руб. — отражена выручка от реализации партии экономической литературы;

Дебет 90-3 субсчет «НДС 10%» Кредит 68-2 субсчет «Расчеты по НДС 10%»

28 000 руб. — начислен НДС по реализованной экономической литературе;

Дебет 90-2 субсчет «Себестоимость продукции, облагаемой НДС по ставке 10%» Кредит 43

200 000 руб. — списана себестоимость экономической литературы.

Зачастую издательства реализуют печатное издание, например учебное пособие, в комплекте с компакт-диском или аудиокассетой с записью. Какую ставку НДС следует применять в данном случае, ведь книжная продукция, связанная с образованием, наукой и культурой, облагается по ставке 10%, а электронные версии той же продукции — по ставке 18%? Минфин России в Письме от 13.04.2005 N 03-04-05/11 разъясняет, что при реализации единого комплекта применяется ставка 18%.

Что такое комплект товаров с точки зрения гражданского законодательства? Это определенный соглашением сторон набор изделий (товаров), способствующий их совместному использованию. В отличие от реализации сложной вещи, соблюдение комплектности которой — обязанность продавца, даже если такая обязанность не установлена договором, передача товаров в комплекте вытекает только из соглашения сторон. При этом ассортиментный и количественный набор изделий, включенных в комплект, оговаривается сторонами. Каждая вещь, входящая в комплект, является самостоятельной.

Как видим, продавать единым комплектом виды продукции, облагаемые НДС по разным ставкам, нецелесообразно. Организация не понесет финансовых потерь, если будет продавать их не комплектом, а раздельно. При этом согласно требованиям п. 1 ст. 153 НК РФ будет отдельно определять налоговую базу и обеспечит раздельный учет операций по реализации продукции, облагаемой НДС по разным ставкам.

Как работает НДС?

НДС – это налог на добавленную стоимость. Он предназначен для уплаты государству при продаже товаров или оказании услуг. НДС является основным источником доходов для государственного бюджета и используется для финансирования различных сфер общественной жизни.

Суть работы НДС заключается в том, что предприятия, продающие товары или оказывающие услуги, обязаны включать в стоимость своих товаров и услуг налог на добавленную стоимость. Потребители, приобретая эти товары или услуги, оплачивают указанную стоимость плюс НДС.

Особенности НДС заключаются в том, что налог уплачивается не только при продаже конечному потребителю, но и на каждом этапе производства и торговли. Таким образом, налог «аккумулируется» на всех стадиях производства и перераспределяется между участниками товарного оборота.

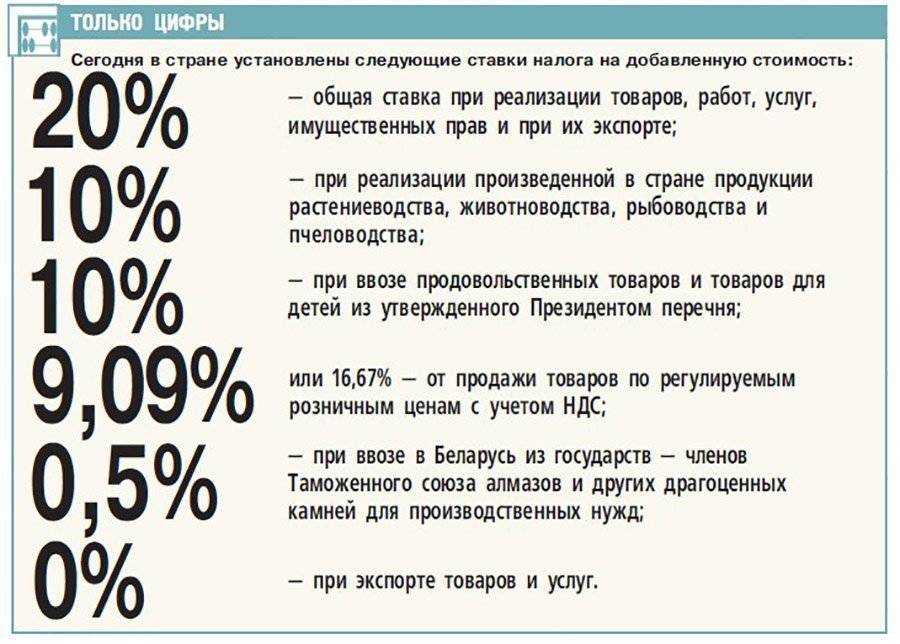

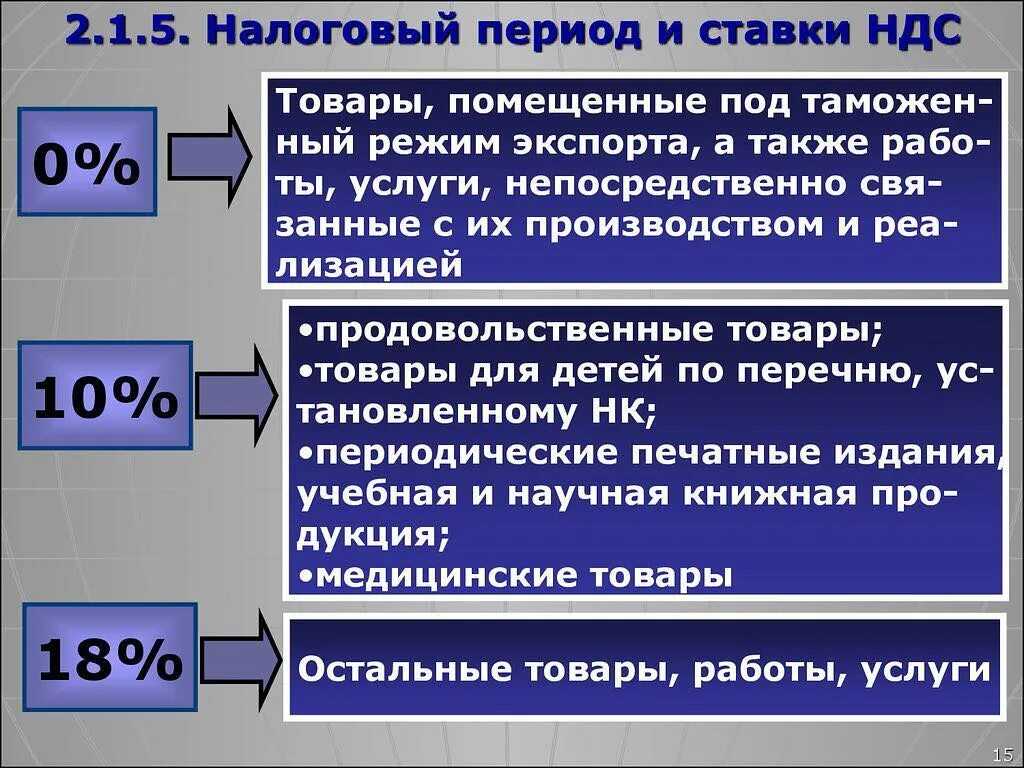

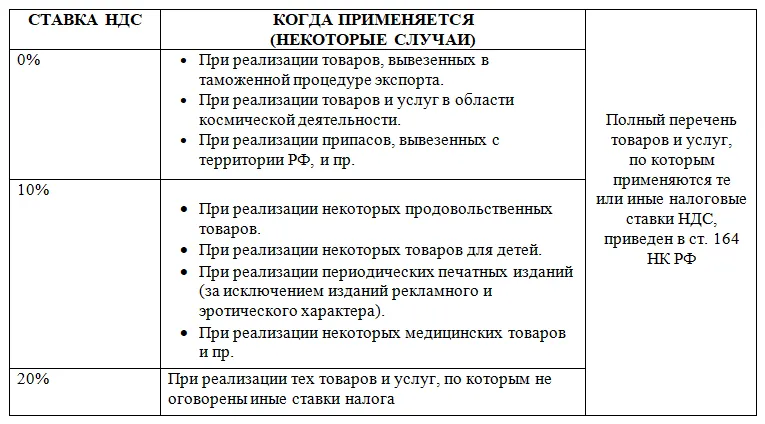

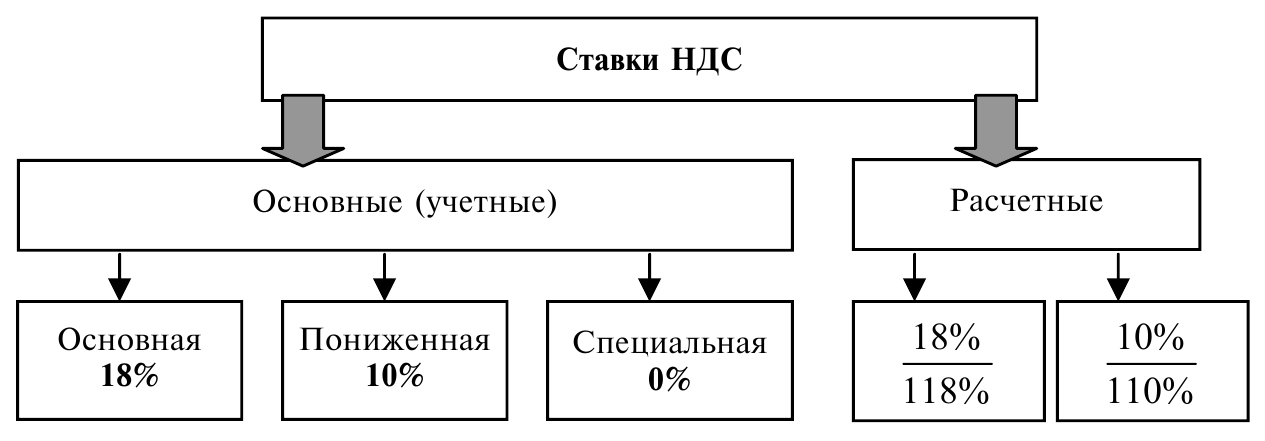

Для расчета суммы НДС используются ставки, которые определены законодательством. В России существуют три ставки: 0%, 10% и 20%. Они применяются в зависимости от типа товара или услуги.

Преимуществом НДС является то, что он позволяет государству получать доходы без дополнительных обременений для налогоплательщиков. При этом, если предприятия имеют право на вычет, то они могут вернуть себе уплаченные налоги и снизить свои затраты.

Примером того, для чего нужен НДС, является ситуация, когда бизнесмен закупает товары, затем производит их сборку и продает готовую продукцию. В процессе каждого шага налог платится и учитывается суммирующим образом. Конечному потребителю стоимость товара может показаться высокой, но это связано с уплатой НДС на каждом этапе процесса производства и торговли.

Характеристики НДС по сравнению с другими налогами

НДС (налог на добавленную стоимость) — это особый налог в системе налогообложения, отличающийся от других налогов в ряде аспектов.

Особенностью НДС является то, что он является налогом на употребление, а не на доходы или прибыль. Это означает, что НДС платят только конечные потребители товаров или услуг, в то время как другие налоги, например, налог на прибыль, платятся предприятиями или физическими лицами, получающими доход.

Еще одним преимуществом НДС перед другими налогами является его механизм расчета и уплаты. НДС рассчитывается и уплачивается по ходу течения товарооборота, что позволяет избежать проблем с недобросовестными плательщиками и контролировать платежеспособность предприятий.

Что касается других налогов, то они обычно являются фиксированными суммами или процентными ставками, применяемыми к доходу или прибыли. НДС же рассчитывается на основе добавленной стоимости предприятия, то есть на разницу между стоимостью продукции или услуги и стоимостью входных материалов или услуг.

Таким образом, характеристики НДС, по сравнению с другими налогами, заключаются в его ставках, уплате налога только конечными потребителями, особенностях расчета и уплаты, а также в его роли налога на употребление.

Разъяснение понятия НДС

НДС (Налог на добавленную стоимость) – это налог, который взимается с продажи товаров или услуг и устанавливается на территории страны. Он взимается в форме процентного сбора на стоимость товара или услуги и выплачивается государству.

Основные характеристики НДС:

- НДС является одним из основных источников доходов государства.

- НДС распространяется на практически все виды товаров и услуг, кроме некоторых исключений, указанных в законодательстве.

- НДС обычно взимается покупателем при покупке товара или услуги, а продавец или поставщик является налоговым агентом.

- НДС может быть разделен на ставки с разной процентной ставкой в зависимости от типа товара или услуги.

- НДС может быть включен в стоимость товара или услуги (включительная система), либо выделен отдельной строкой в счете (невключительная система).

Пример:

Представим, что вы приобретаете смартфон со стоимостью 1000 рублей. Если установлена ставка НДС 20%, то стоимость товара составит 1000 рублей + 20% (200 рублей) = 1200 рублей. Из этих 200 рублей 100 рублей будет выплачено поставщиком государству в качестве НДС, а оставшиеся 100 рублей – прибыль.

Преимущества НДС:

- НДС является прозрачной системой, позволяющей государству контролировать доходы и расходы в сфере товаров и услуг.

- НДС создает регулирующий эффект на экономику, поскольку разной ставкой налога можно управлять секторами и отраслями.

- НДС способствует сбору средств для государственного бюджета и финансированию социальных программ.

Заключение

НДС – это важный элемент налоговой системы, который оказывает значительное влияние на экономику страны. Он является обязательным для уплаты на территории большинства государств и имеет свои особенности в каждой стране. Понимание понятия НДС позволяет сделать правильные расчеты при покупке товаров и услуг, а также понимать, как эта налоговая система влияет на экономику государства в целом.

История возникновения и развития НДС во Франции

Замечание 1

Становление НДС в европейской экономической системе возникло во Франции. Первоначально, ситуация состояла в возникновении каскада стоимости товаров и услуг. Сущность каскада состояла в том, что при перепродаже товара возникал эффект дополнительной стоимости продукта. Поэтому его цена для потребителя оказалась существенно завышенной. Данная ситуация требовала кардинального изменения.

Разрешение ситуации, по мнению французских экономистов, состояло в механизме раздельных платежей. Сущность раздельных платежей состояла в том, что каждое предприятие, продавшее товар или услугу, оплачивала налог. Позднее стоимость данного налога могла быть принята к вычету. Вычет определялся суммой, уплаченной ранее поставщику. После первичного внедрения, механизм показал себя довольно эффективно.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Позднее механизм был доработан и приобрел современную форму. Теперь вычет налога происходил моментально, в момент приобретения товара. При продаже товара стало происходить его непосредственное начисление. До 70 – хх годов данная система находилась в состоянии апробации. Поскольку механизм доказал свою эффективность, он распространился повсеместно на территории Франции. Рассмотрим распространение НДС в других странах.

Суть налога[править | править код]

Хотя теоретически НДС является налогом на добавленную стоимость, на практике он похож на налог с оборота, когда каждый торговец добавляет в выписываемые им счета-фактуры этот налог и ведёт учёт собранного налога для последующего представления информации в налоговые органы.

Однако продавец имеет право вычитать сумму налога, который он, согласно выписанным ему счетам-фактурам, уплатил за товары и услуги (но не в виде заработной платы или жалованья).

Таким образом, этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг.

Данная система налогообложения создана для того, чтобы избежать уплаты налога на налог в связи с тем, что товары и услуги проходят длинный путь к потребителю; при системе НДС все товары и услуги несут в себе только налог, который взимается при окончательной продаже товаров потребителю.

- Процентная ставка может различаться в зависимости от вида продукции.

- В платёжных документах НДС выделяется отдельной строчкой.

Льготы по НДС

Есть два варианта льготы, когда компания не платит НДС — обложение налогом по ставке 0% и освобождение от налога. Разница в том, что при нулевой ставке можно заниматься экспортом и международными авиаперевозками и заявлять к вычету входной НДС. Это значит, что налогоплательщик всё равно должен выставлять счета-фактуры, заполнять и сдавать декларации по НДС. Те, кто освобождён от уплаты налога, не сдают декларацию и не вправе заявлять вычеты.

Некоторые ИП и компании полностью освобождены от уплаты НДС, другие — по отдельным операциям.

Не обязаны платить НДС:

- ИП на ЕНВД, УСН и ПСН;

- участники проекта «Сколково»;

- ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Чтобы получить такое освобождение, придётся подавать дополнительные документы.,

-

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше установленной суммы:

- 90 млн рублей за 2019 год;

- 80 млн рублей за 2020 год;

- 79 млн рублей за 2021 год и т.д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. В противном случае придётся платить НДС при любых доходах.

От НДС также освобождаются отдельные операции:

- денежные займы;

- реализация медицинских товаров и услуг;

- перевозка пассажиров;

- торговля акциями.

Когда льготы не действуют

При импорте товаров. Если ИП на спецрежиме ввозит товар из-за границы, ему придётся уплатить НДС.

Если выставлен счёт с НДС. Спецрежимники могут по просьбе клиента выставить ему счёт с НДС. Но тогда ИП придётся в конце квартала подать декларацию и уплатить этот налог в бюджет.

Общее понятие о налоге на добавленную стоимость

Налог на добавленную стоимость (НДС) является одним из основных налогов в системе налогообложения. Он взимается на каждом этапе производства и реализации товаров или услуг, начиная с их производства и заканчивая конечной продажей потребителю.

НДС является косвенным налогом, то есть его сумма включается в стоимость товаров или услуг и передается покупателю. Компании, осуществляющие предпринимательскую деятельность, являются налогоплательщиками НДС и должны уплачивать его в бюджет.

Цель налога на добавленную стоимость

Основная цель НДС — обеспечение государственного дохода и передача его в бюджет. НДС является одним из важнейших источников доходов государства.

Ставки налога на добавленную стоимость

НДС может иметь различные ставки, которые устанавливаются законодательством каждой страны отдельно. Обычно ставки НДС делятся на 3 категории:

- Ставка 0% — применяется для определенных товаров или услуг, которые освобождаются от уплаты НДС. Это, например, экспортные операции или медицинские услуги.

- Пониженная ставка — применяется для товаров или услуг, которые облагаются НДС по более низкой ставке, чем обычно. Это, например, продукты питания или книги.

- Общая ставка — применяется для основной массы товаров и услуг и является наиболее высокой ставкой НДС.

Оформление налога на добавленную стоимость

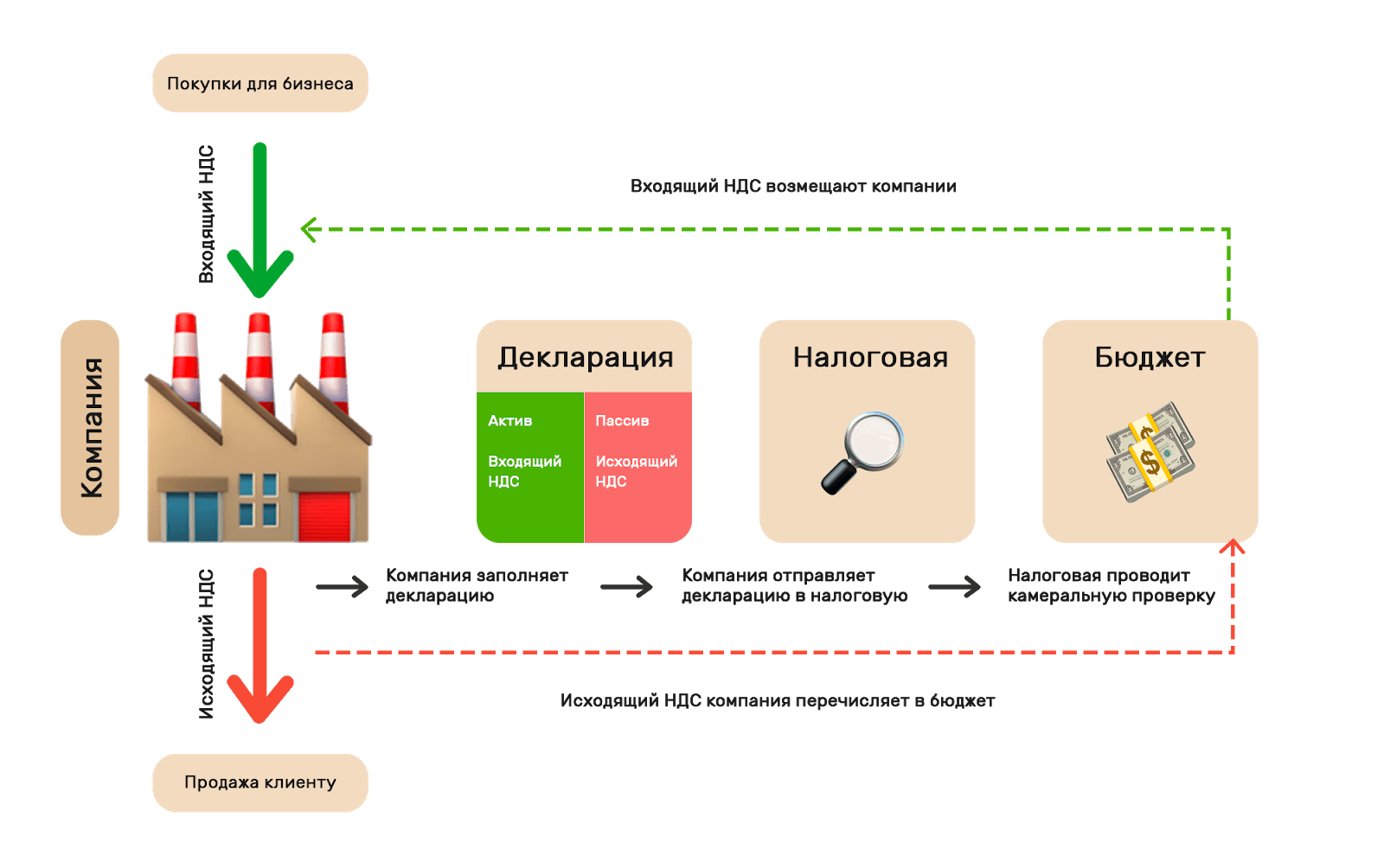

Для учета НДС используются специальные налоговые декларации, которые заполняют налогоплательщики и представляют в налоговые органы. В налоговых декларациях указывается сумма НДС, уплаченная поставщикам и полученная от покупателей.

Также существует система НДС возвратов, которая позволяет компаниям получать обратно уплаченный НДС при определенных условиях

Это особенно важно для экспортных компаний и предприятий, осуществляющих международную торговлю

Заключение

Налог на добавленную стоимость является важным элементом налогообложения и влияет на стоимость товаров и услуг. Его применение и уплата должны быть строго соблюдены компаниями, осуществляющими предпринимательскую деятельность. Знание основных принципов и правил НДС позволит избегать ошибок и своевременно уплачивать налоги в соответствии с требованиями законодательства.

Кто и когда платит

При ввозе товаров НДС обязаны уплачивать все организации и ИП, даже применяющие спецрежимы или освобожденные от уплаты НДС.

При расчете и уплате НДС предусмотрены льготы. Прежде всего, эти льготы направлены на поддержку малого бизнеса. Например, в 2021 году вступили в силу льготы по НДС для IT-компаний. От обложения НДС освободили операции по реализации исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр, а также прав на использование этих программ и баз данных.

Статья 145 НК РФ позволяет организациям и предпринимателям, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей, получить освобождение от исполнения обязанностей плательщика НДС на год при подаче соответствующего уведомления. При этом необходимо, чтобы в течение этих месяцев не было операций по реализации подакцизных товаров.

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- участники проекта «Сколково» (ст. 145.1 НК РФ).

Практически все операции, совершаемые в ходе деятельности экономического субъекта, являющегося плательщиком НДС, подлежат обязательному начислению налога.

Как считать НДС

Мы рассмотрим только базовый принцип расчёта НДС. На деле может быть много нюансов, в зависимости от того, чем занимается компания. В этих тонкостях поможет разобраться только опытный бухгалтер.

Формула расчёта НДС выглядит так:

конечная стоимость для потребителя × налоговая ставка = НДС.

Так считают налог продавцы товара или производители, когда выставляют покупателям счета с выделенным НДС.

Например, стоимость товара — 10 000 рублей, ставка НДС — 20%. НДС равен: 10 000 × 20% = 2 000 рублей. В чеках для покупателя компания прописывает общую стоимость товара — 12 000 рублей.

Чтобы не путаться с расчётами, можно найти в интернете специальные калькуляторы НДС. Вот одного из них — просто подставляйте нужные значения в поля для заполнения, система сама высчитает результат.

Как считать налог добавочной стоимости к уплате

Для того, чтобы расчет НДС к уплате был правильным, необходимо знать две вещи. Это:

- база налогообложения;

- сумма налоговых вычетов.

Дело в том, что в бюджет платится разница между НДС, начисляемым бухгалтером, и налоговыми вычетами. Иногда получается даже так, что сумма вычетов даже превышает налог на добавочную стоимость.

Тогда предприятие имеет право потребовать компенсацию государства или же учесть полученную разницу в будущих платежах.

Для того, чтобы посчитать и выделить НДС из цены товара, к которой этот налог уже приплюсован, используют такую формулу — 100/118*18. Понятно, что число 18 означает здесь 18-процентную ставку налога.

То есть, примитивно говоря, вся сумма делится на 118 % (цена + налог), получается 1%, который умножается на 18.

Что такое НДС

Это изъятие государством части добавленной стоимости товаров и услуг, которая так или иначе создается на всех стадиях производства и реализации.

Парадокс заключается в том, что налогом облагаются обороты реализации товара и оказания услуг, а не добавленная стоимость.

НДС очень популярен во многих странах. Этот тип налога позволяет получать довольно значительные поступления в бюджет. Косвенный налог включается в стоимость товара или услуги, и потому потребитель платит его, не задумываясь.

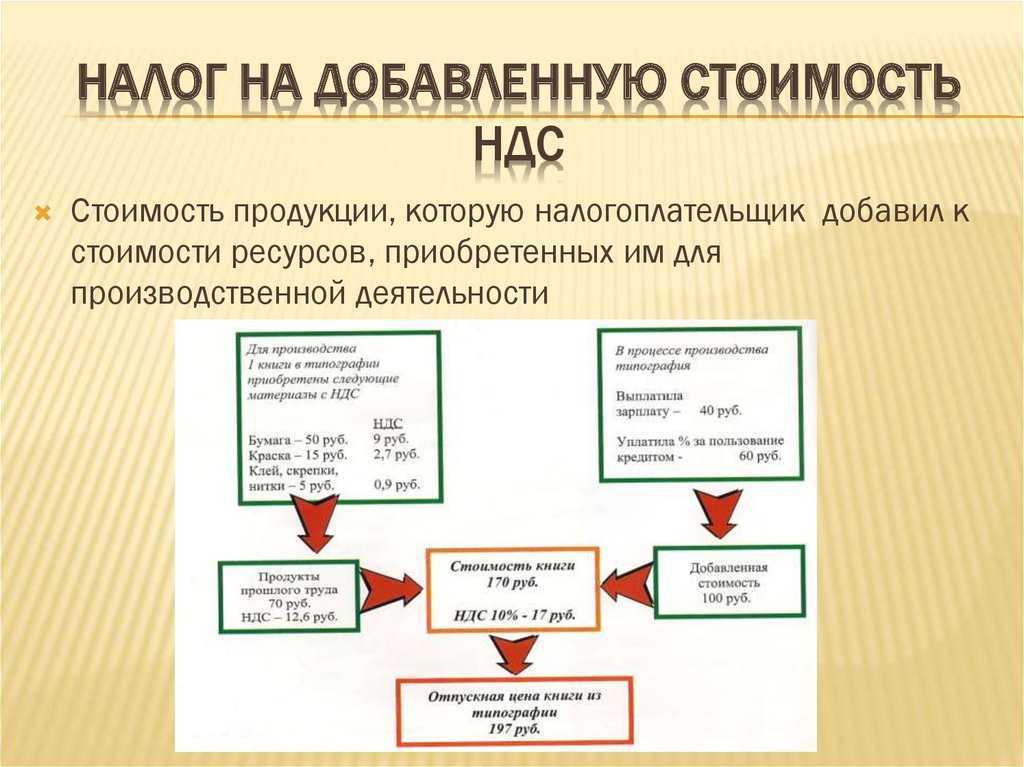

Для того, чтобы понять, что такое НДС, надо определиться с понятием «добавленная стоимость». Под добавленной стоимостью понимают ту разницу, которая возникает между ценой реализованного товара и ценой, относимой к материальным издержкам на производство продукции и создание услуг.

Рентабельность выручки при этом никого не интересовала.

Налог был призван убрать многочисленное налогообложение одних и тех же производственных расходов и создать налог, который учитывает прибыль, а не выручку.

Сейчас существует мнение экономистов, что НДС положительно сказывается на платежеспособности предприятия. Однако для других это более чем сомнительно. В такой развитой стране, как США, например, НДС нет до сих пор. А впервые этот вид налога был введен в практику во Франции в 1954 году.