Информация о новых правилах подотчета в 2024 году

Важной особенностью новых правил является возможность подотчетных расходов для сотрудников. Теперь каждый работник, находившийся в командировке, должен отчитаться о том, какие расходы были совершены и каким образом были потрачены подотчетные деньги

Чтобы отчет был действительным, работник должен составить заявление на получение подотчетных средств до начала командировки и предоставить подтверждающие документы о затратах.

Работник, не отчитавшийся о расходах, несет ответственность за потраченные деньги и может быть обязан возмещать их своей организации.

Задолженность работника по подотчетным средствам может быть учтена организацией при выдаче зарплаты. Если работник имеет задолженность перед организацией, то сумма задолженности будет удержана из его зарплаты.

Сумма подотчетных средств, которую может получить работник в командировку, определяется организацией в зависимости от целей и характера командировки. Подотчетные деньги могут быть перечислены на расчетный счет работника или выданы в наличной форме, в соответствии с правилами организации.

Организация имеет право установить свои правила и требования к отчетности подотчетных расходов, но они должны соответствовать новым правилам, регулирующим порядок расчетов и выдачи подотчетных средств.

Важно также учитывать, что правила подотчета регулируются законом и могут быть изменены или дополнены, поэтому необходимо быть в курсе актуальной информации и следить за обновлениями

Кто и когда должен заполнить авансовый отчет

В общих словах, авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса. В нем лицо, получившее денежные средства (независимо от цели), указывает:

- сумму, полученную под отчет,

- фактически произведенные расходы, а также

- остаток либо перерасход денег.

Причем к отчету должны быть приложены документы, подтверждающие соответствующие траты.

Порядок составления и сдачи авансового отчета установлен Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Указание № 3210-У). Часть норм также содержится в Положении об особенностях направления работников в служебные командировки, утвержденном постановлением Правительства РФ от 13.10.2008 № 749 (далее – Положение о командировках).

Для начала давайте разберемся, кому необходимо составлять авансовый отчет. В соответствии с абз. 2 п. 6.3 Указания № 3210-У его должно заполнить и сдать в бухгалтерию подотчетное лицо, которому наличные денежные средства ранее были выданы под отчет:

- В первую очередь это работники организации. Причем абсолютно любые, начиная от секретаря, которому деньги могут понадобиться на покупку канцелярских товаров или кофе с печеньем, и заканчивая руководителем компании, отправляющимся в командировку на обсуждение долгосрочного договора.

- И, наконец, это могут быть физические лица, заключившие с компанией гражданско-правовой договор (например, договор оказания услуг или подрядный договор). В обиходе их называют внештатными сотрудниками, поскольку они работают на организацию, не состоя в ее штате. Согласно письму Банка России от 02.10.2014 № 29-Р-Р-6/7859 при заполнении авансового отчета они приравниваются к работникам компании. В связи с этим и выдача денег под отчет, и окончательный расчет с ними осуществляются в таком же порядке, что и со штатными сотрудниками.

Что будет, если бросить ситуацию на самотек

Подотчетные деньги, которые директор не возвратил в срок, отражаются в учете, как долг перед предприятием. Такой долг может висеть достаточно долго — до истечения срока исковой давности по ст. 196 ГК РФ (три года).

Эти деньги не являются доходом директора и не подлежат обложению НДФЛ.

Удержать налог предприятие вправе только в двух ситуациях:

- долг был прощен;

- истек срок исковой давности его взысканию

Казалось бы, все не так уже плохо, — ну есть подотчет, висит себе, никому не мешает, какие проблемы? Однако не все так просто, если:

- деньги выдаются под отчет директору систематически, а он их не возвращает и не представляет документы по целевому расходованию этих средств;

- организация не предпринимает никаких действий по взысканию накопленного долга, в частности, не удерживает эти суммы из заработной платы должника,

то при налоговой проверке инспекторы могут признать этот долг доходом директора. Результатом станет начисление на сумму долга страховых взносов, НДФЛ, а также штрафов и пеней.

Примеры судебной практики:

- Решение Арбитражного суда Курской обл. от 05.02.2019 по делу № А35-12731/2017. В результате ВНП налоговики признали долг директора по подотчету его доходом и начислили налог, штраф и пени. Организация пыталась оспорить это решение, но суды трех инстанций отказали в удовлетворении требований. А Верховный суд отказал в передаче кассационной жалобы для дальнейшего рассмотрения.

- Определением от 11.02.21 № 307-ЭС20-23792 в аналогичной ситуации с незакрытым подотчетом директора Верховный суд также признал начисления и штрафы правомерными.

Простить долг

Прощение долга оформляют договором дарения. Сумма прощенного долга облагается НДФЛ. При удержании налога из суммы долга вычитают 4 тыс. рублей, если ранее в этом году директор подарков от компании не получал (п. 28 ст. 217 НК РФ). Налог удерживают при ближайшей выплате дохода в денежной форме.

Обратите внимание, что доход в виде прощенного долга по договору дарения директор получает уже в рамках гражданско-правовых, а не трудовых отношений. Следовательно, такой доход не может облагаться страховыми взносами (п

4 ст. 420 НК РФ).

Однако налоговики могут проверить операции по прощению долга на обоснованность и периодичность. Если использовать этот метод систематически и без оснований, то избежать последствий в виде начисления страховых взносов уже не удастся.

Пример: долг директора составляет 200 тыс. руб. На дату подписания договора дарения у директора возникает налогооблагаемый доход. НДФЛ:

(200 тыс. руб. — 4 тыс. руб.) * 13% = 25,48 тыс. руб.

Сумму прощенного долга в расходах организации не учитывают.

Выплатить дивиденды и погасить долг этой суммой

Если ваш директор является учредителем, а по итогам отчетного периода организация получила прибыль, можно погасить подотчет за счет дивидендов.

Составляем протокол учредителей (решение единственного учредителя) и справку о начислении дивидендов.

Полагающуюся к уплате сумму перечисляем директору — участнику ООО в установленный срок. Далее директор снова вносит средства в кассу или на счет организации, как возврат подотчета.

Дивиденды облагаются НДФЛ по ставке 13% до суммы в 5 млн руб., и 15% с суммы превышения.

Пример: сумма начисленных дивидендов — 200 тыс. руб. НДФЛ к уплате составит: 200 тыс. руб. * 13% = 26 тыс. руб.

Страховые взносы уплачивать не нужно. В базу по налогу на прибыль или УСН включить дивиденды нельзя.

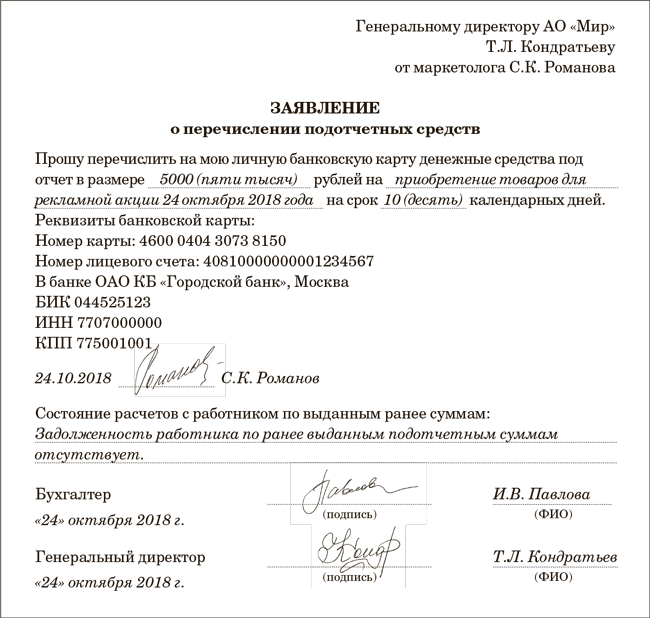

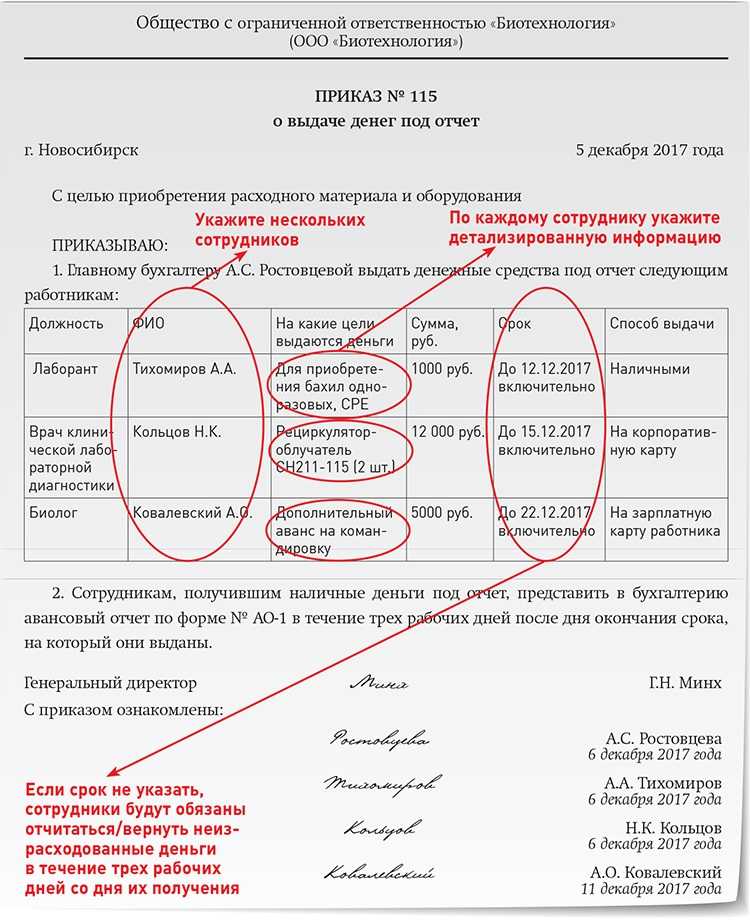

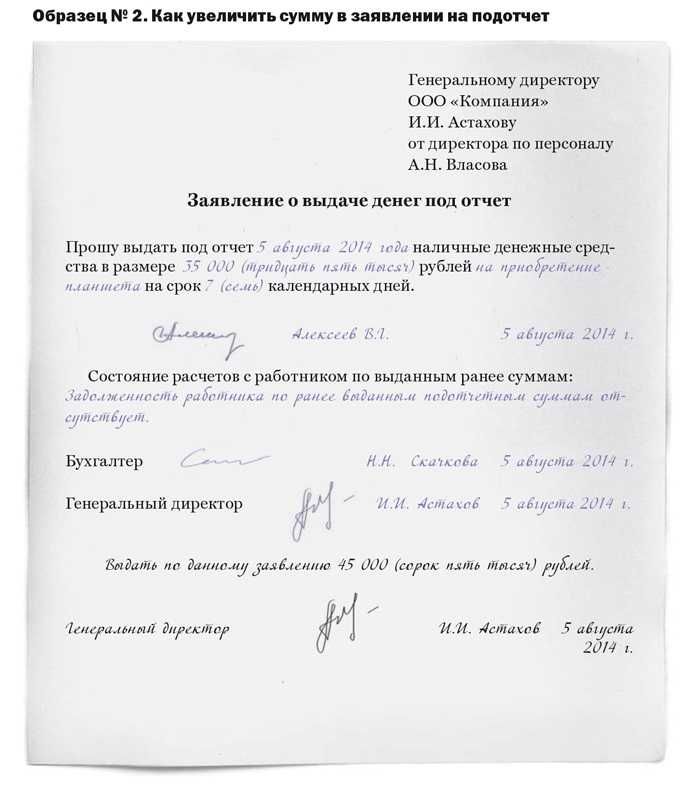

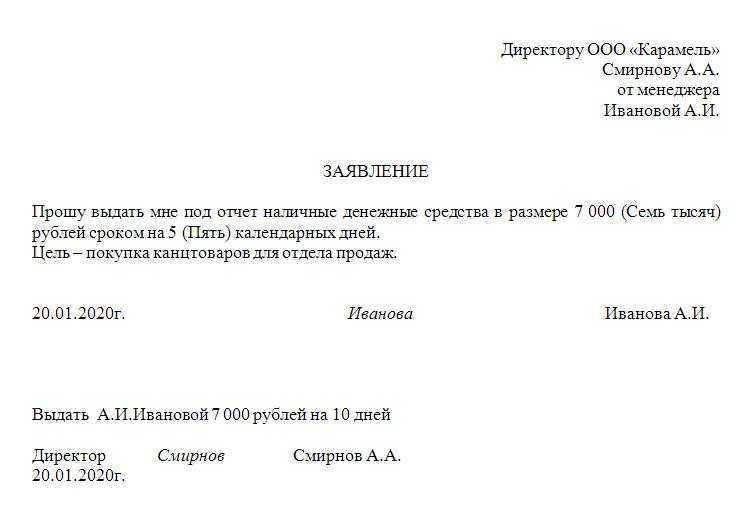

Заявление на перерасход по авансовому отчету образец

Согласно п. 6.3 указания Банка России о ведении кассовых операций от 11.03.2014 № 3210-У авансовый отчет составляется в случае, когда сотруднику на покупку чего-либо для нужд фирмы были выданы деньги заранее под отчет.

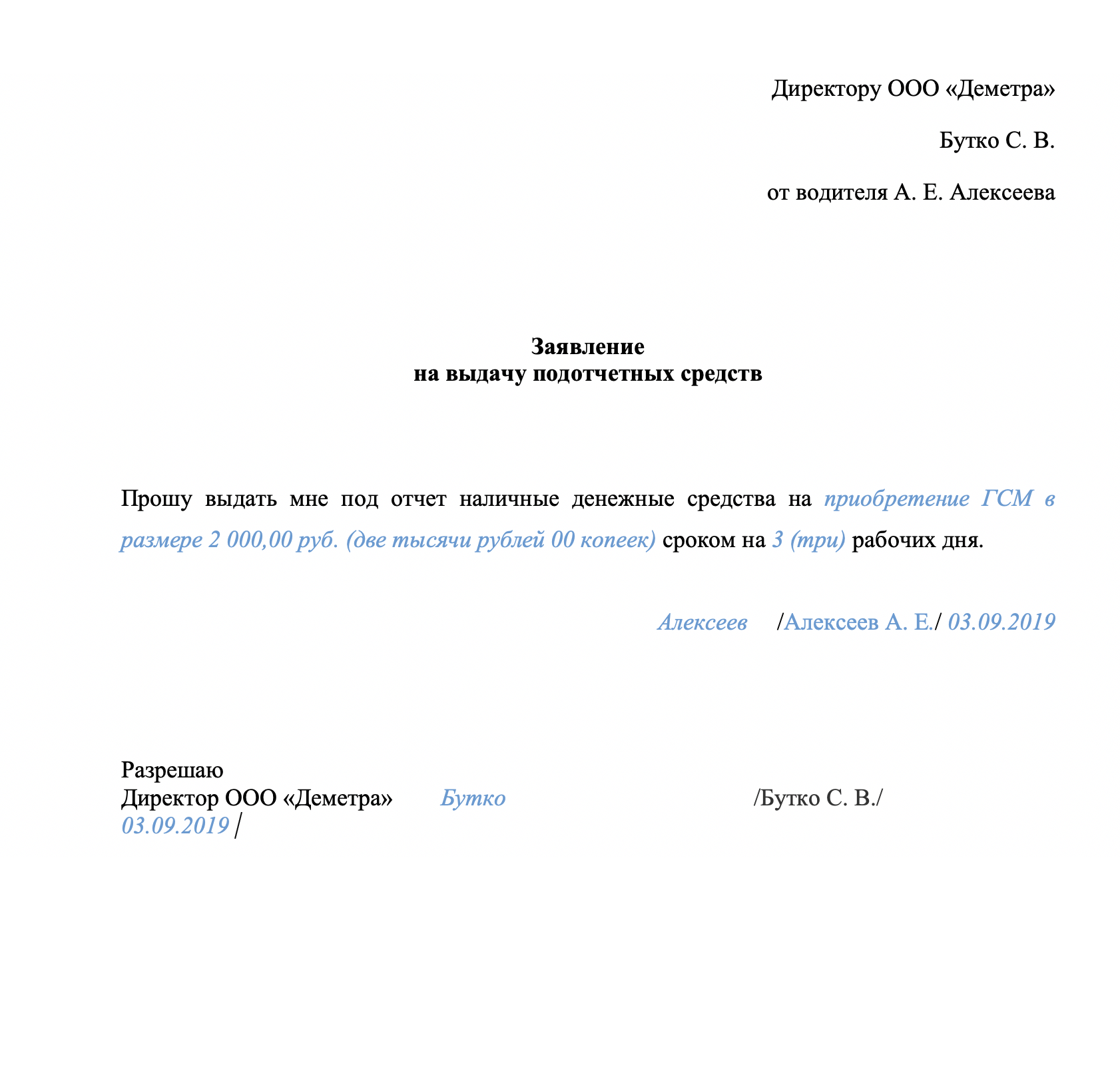

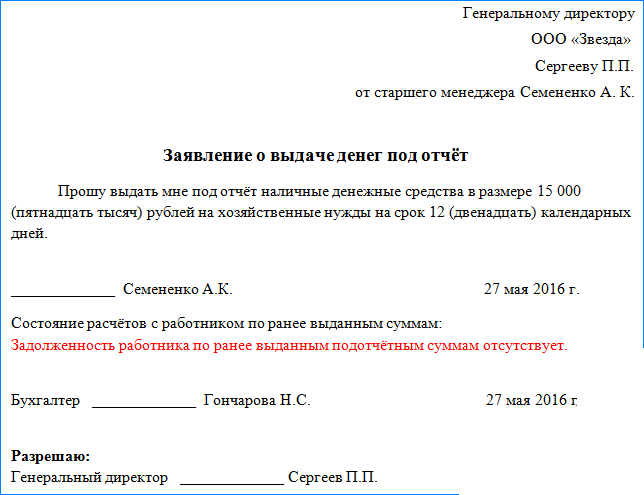

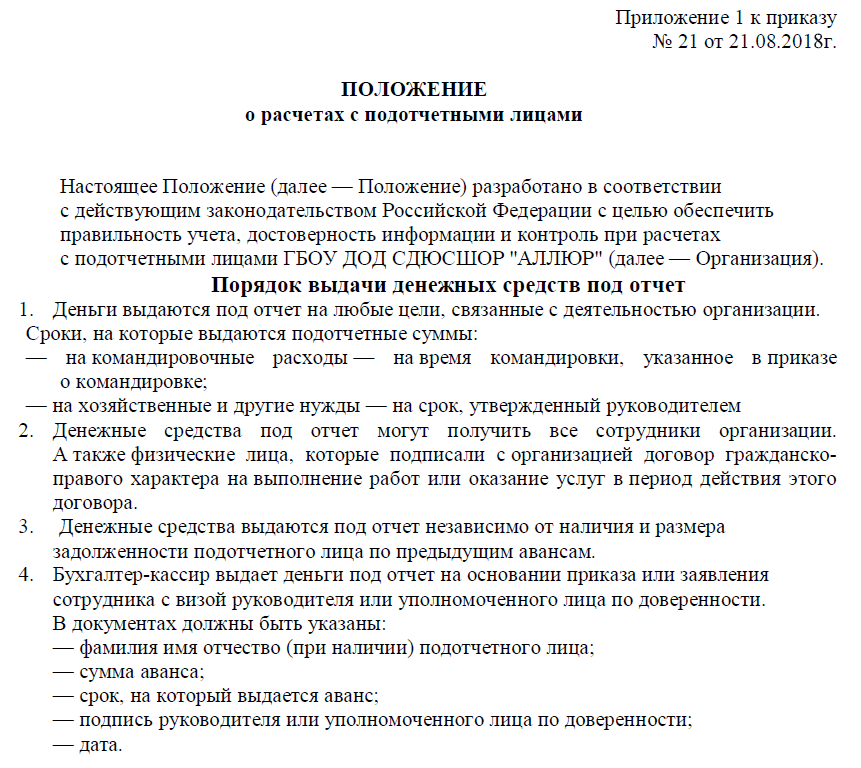

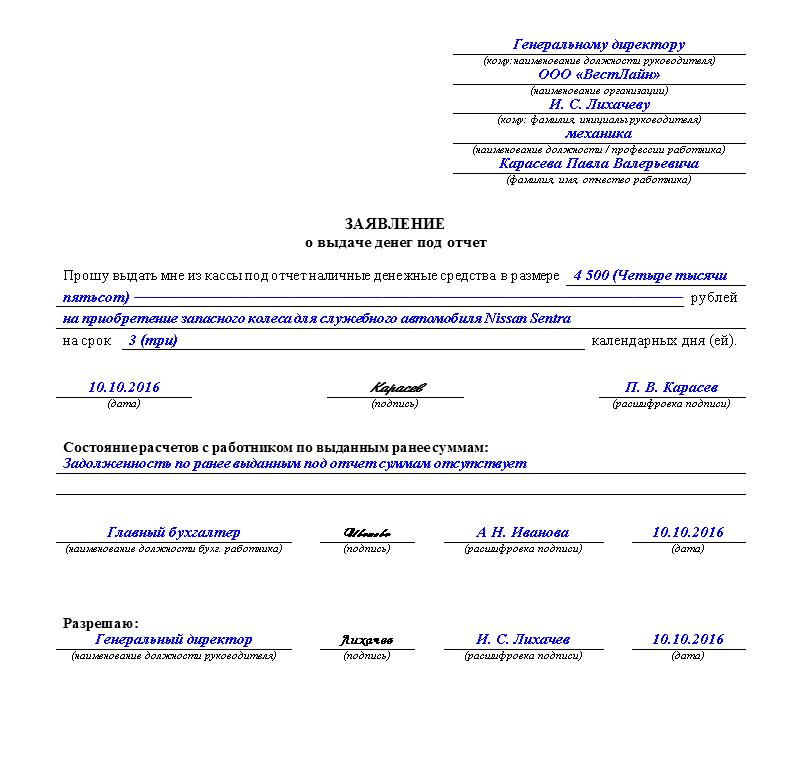

Выдача денег должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем или на основании распорядительного документа (приказа, распоряжения) руководителя компании (или ИП).

В заявлении (или распорядительном документе) должны быть указаны сумма и срок использования денежных средств.

https://www..com/watch?v=ytdeven-GB

Таким образом, если сотрудник сначала купил товар, а потом потребовал возмещения расходов, оформлять авансовый отчет в качестве оправдательного документа некорректно, поскольку этого сотрудника уже нельзя назвать подотчетным лицом.

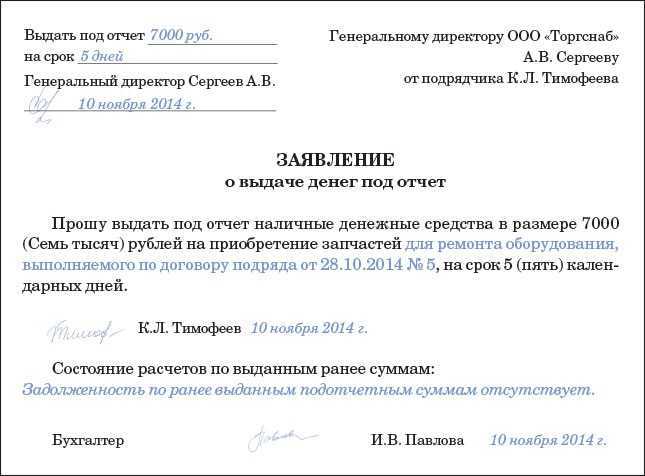

В соответствии с п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У выдача денежных средств подотчетным лицам оформляется путем выписки расходного кассового ордера (далее по тексту — РКО). Основанием для выписки РКО служит заявление самого подотчетного лица, составленное в письменной форме, или распорядительный документ хозсубъекта.

https://www.youtube.com/watch?v=32sQA0sWz1E\u0026list=PLAZLk8kPUZV1ny4TA_jhnlXtysjm62PyP

Подробнее о заполнении РКО читайте в нашей статье «Как заполняется расходный кассовый ордер (РКО)?».

В заявлении, которое оформляется в произвольной форме, должны содержаться:

- сведения о сумме денег под отчет;

- информация о сроке использования выданных под отчет средств для произведения целевых расходов;

- дата и подпись директора компании.

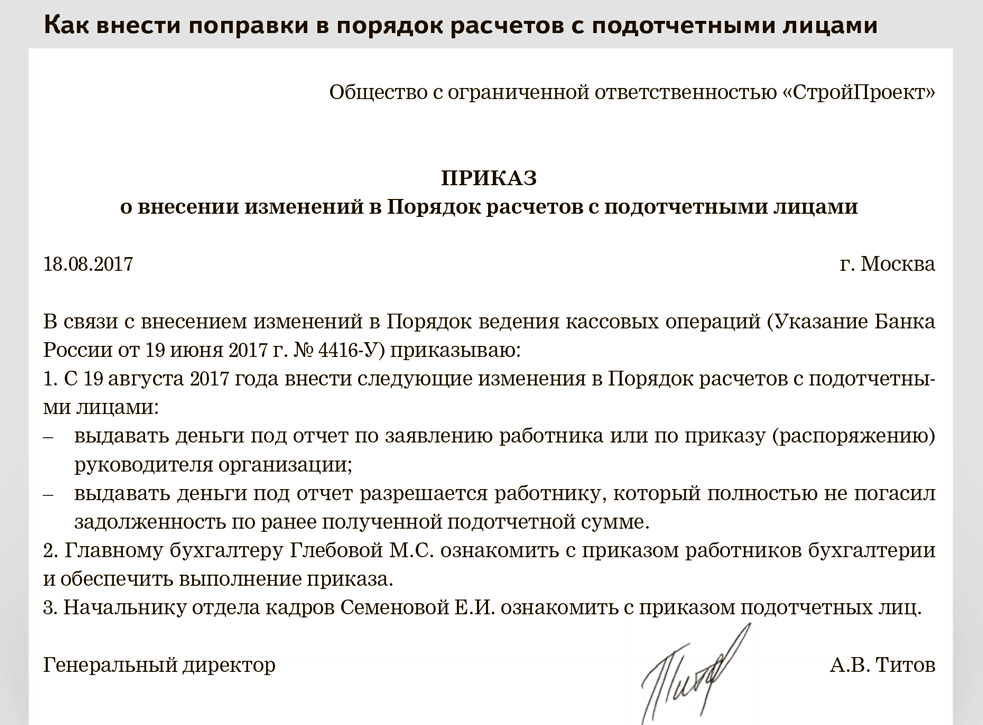

До 19.08.2017 деньги под отчет выдавались только при условии, что у подотчетного лица не было задолженности по денежным средствам, выданным под отчет в предыдущий раз. С вышеозначенной даты подотчетные суммы разрешается выдавать, даже если подотчетник не погасил прошлые долги.

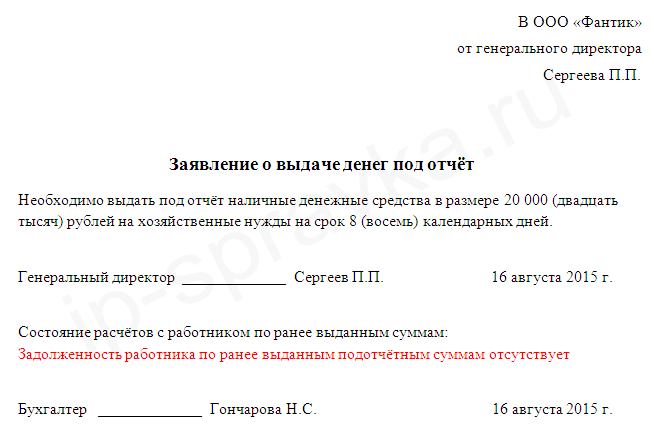

Многие считают, что раз директор сам у себя запрашивает выдачу средств под отчет, то заявление или приказ составлять не нужно. Это мнение ошибочно.

Руководитель вправе составить заявление о выдаче подотчетных сумм. Но оформляться оно будет несколько иначе.

Директор в данном случае обладает особым правовым статусом, т. к. он одновременно представляет собой и наемного сотрудника организации, и ее руководителя (ст. 40 закона «Об ООО» от 08.02.1998 № 14-ФЗ и ст. 11, 16, 20, 273 Трудового кодекса).

А тот факт, что директор визирует свое заявление, хоть и будет выглядеть несколько абсурдным, но не является ошибкой с точки зрения соблюдения кассовой дисциплины. Отсутствие разрешающей визы директора на своем заявлении также не выглядит неправомерным.

В крупных компаниях, где предусмотрено несколько должностей директоров, такая ситуация может быть успешнее разрешена, когда заявление директора о подотчете завизирует, к примеру, исполнительный директор.

Особенности выдачи средств под отчет директору

Согласно указанию № 3210-У, подотчетные лица самостоятельно указывают в своем заявлении сумму и срок, на который выдаются средства под отчет, а директор только утверждает их.

При выдаче денег под отчет директором самому себе устраняется целый ряд возможных противоречий, поскольку не возникнет расхождений в сумме и сроках запланированных трат подотчетным лицом с тем, что запланировал сам руководитель компании.

Поэтому более логичным будет составление распорядительного документа, например приказа о выдаче средств в подотчет.

Как правильно списать деньги с подотчета без документов?

Иными словами, списать на расходы суммы, совершенно неподтвержденные, нельзя, но существуют законные возможности исправления ситуации. Рассмотрим их. Восстановление копий подтверждающих документов Если документы были потеряны, нужно постараться восстановить все возможные бумаги, прямо или косвенно подтверждающие понесенные затраты (п. 1 ст. 252 НК РФ), а также составить авансовый отчет, приложив к нему:

- объяснительную записку, в которой необходимо указать даты, наименование и суммы покупок, а также изложить ситуацию, послужившую причиной потери первичной документации;

- копии документов, запрошенных повторно у контрагента: дубликаты квитанций ПКО, копии z-отчета кассира на дату покупки, собранные кассовые и товарные чеки на покупку и др.

Подробнее о подобных ситуациях читайте в нашей публикации «Подотчетное лицо потеряло кассовый чек — что делать?».

Как закрыть подотчетные денежные средства?

Рассмотрим классический случай. Денежные средства сняты с расчетного счета организации под отчет директора.

Снять денежные средства по отчет — это один из самых легких и достаточно древних способов обналичить денежные средства. Но это опасно. При выездной налоговой проверке данные суммы могут обложить налогом на доходы физических лиц (НДФЛ) и страховыми взносами. По этому обязательными условиями пользования подотчетными денежными средствами являются:

- возврат непотраченных денежных средств в кассу организации и банк;

- обязательное документальное подтверждение понесенных расходов — в виде универсального передаточного документа (УПД), товарной накладной, товарного чека и чека онлайн кассы.

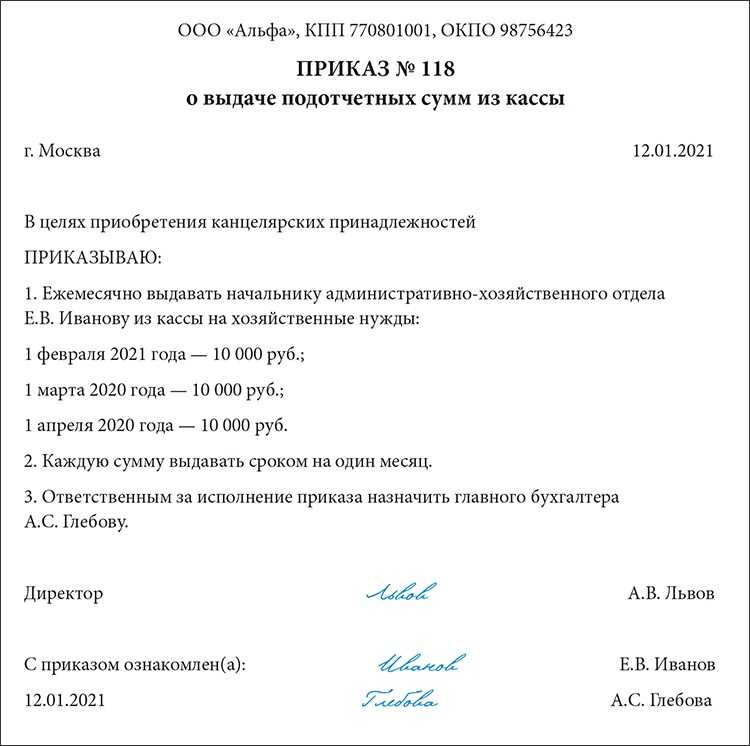

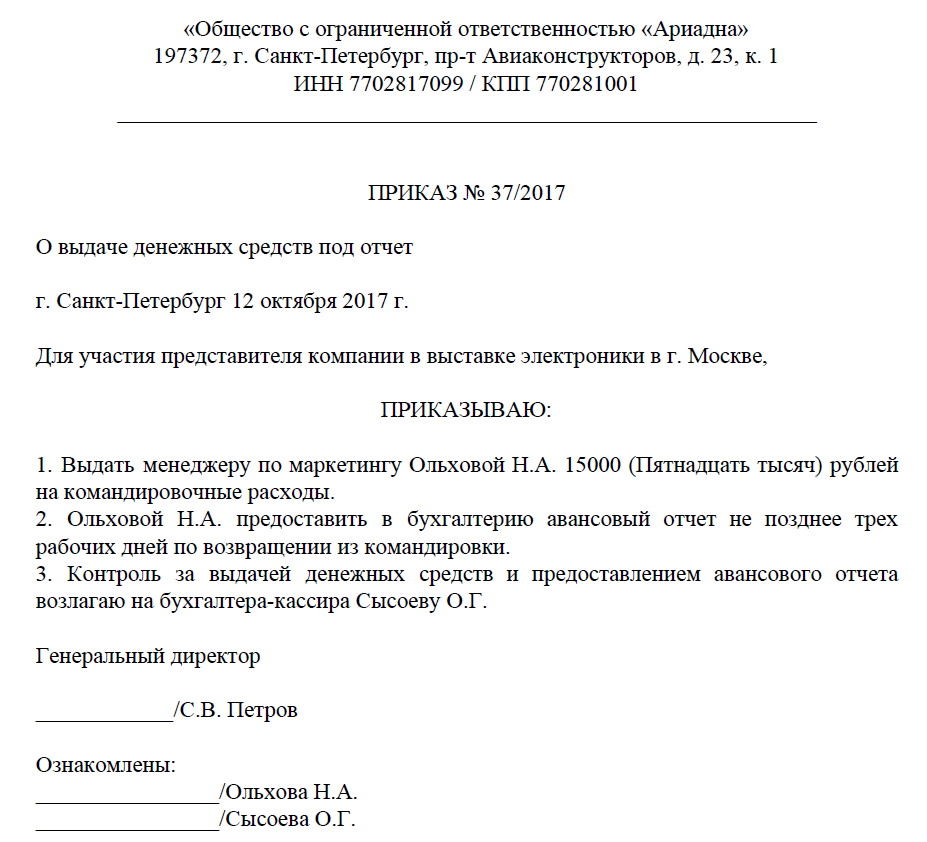

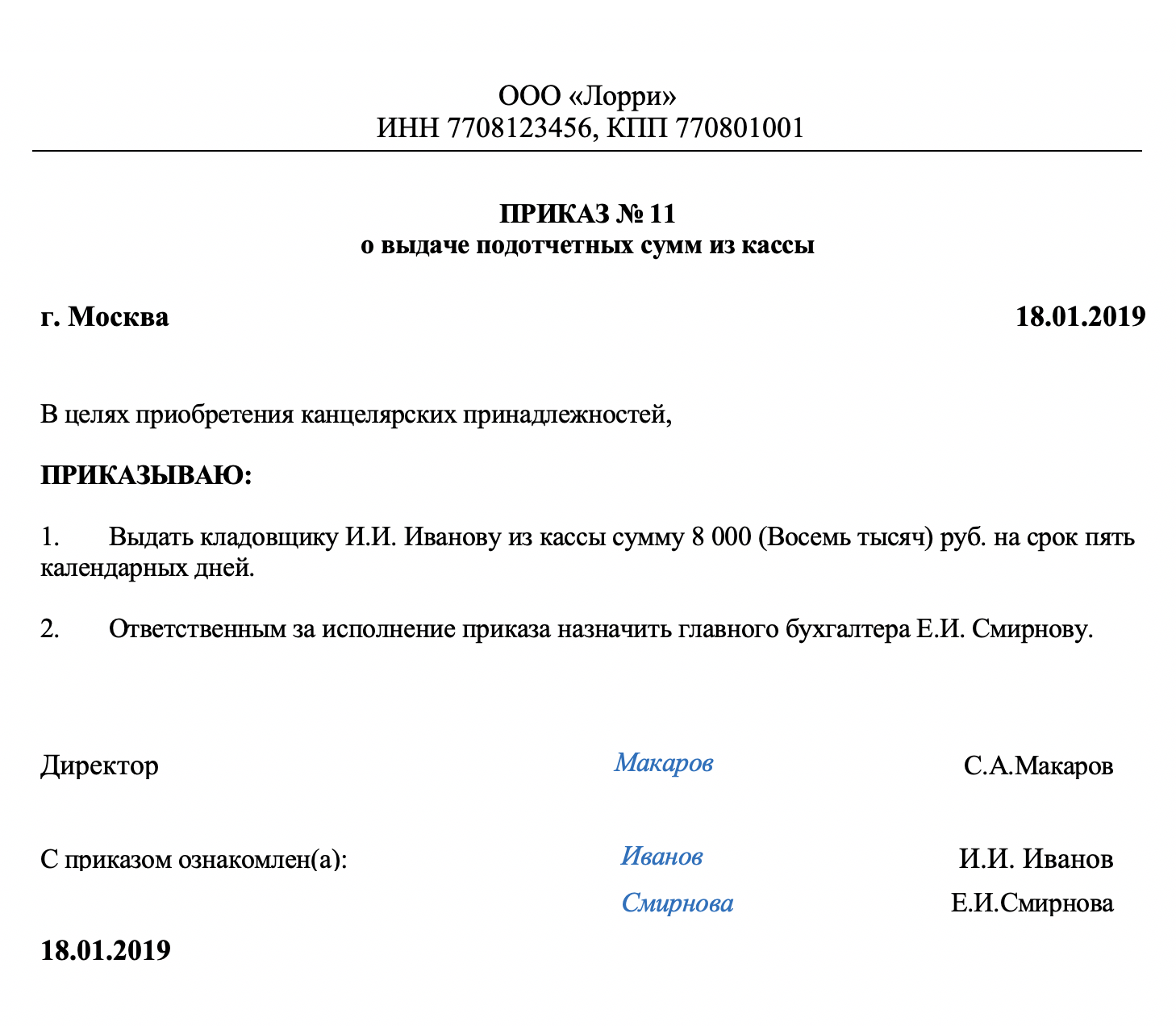

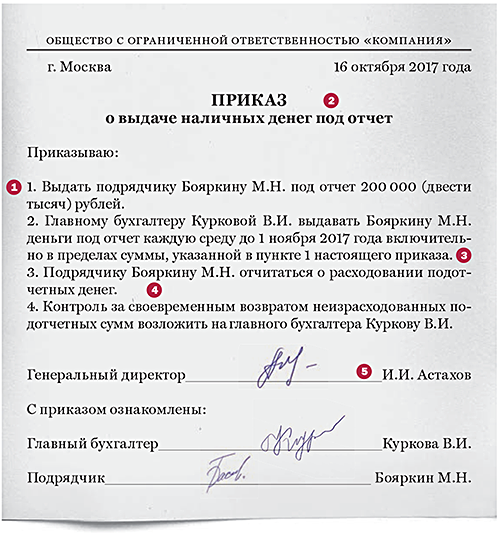

Выдаем денежные средства в подотчет в 2023 году

Как производится выдача денежных средств в подотчет? По какой форме подавать заявку на выдачу денежных средств? По какой форме издавать приказ о выдаче денег? В какие сроки нужно уложиться? Какие изменения в этой части действуют с 2023 года? Давайте разберем актуальный порядок выдачи денежных средств подотчет.

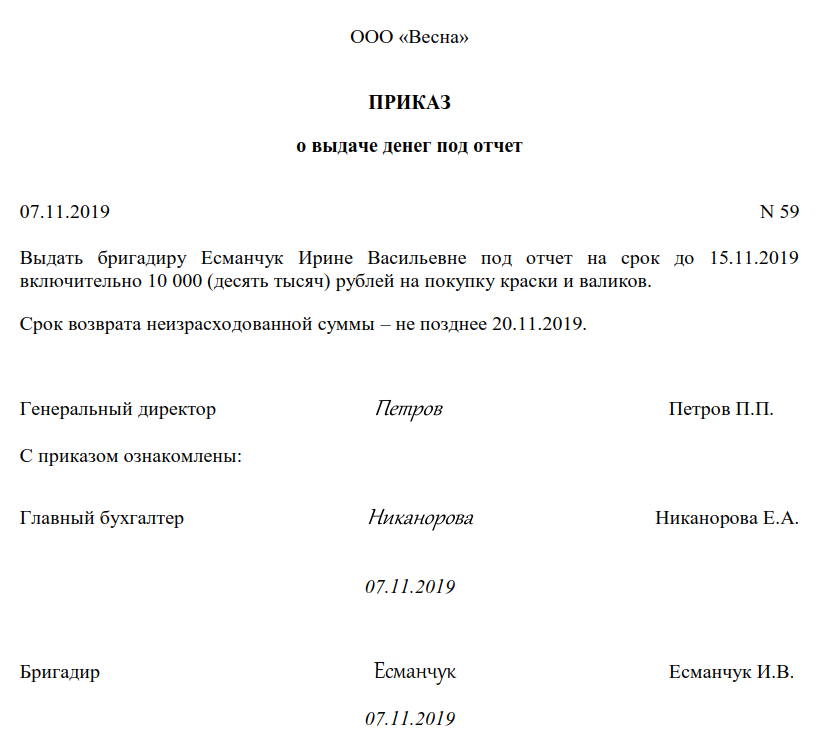

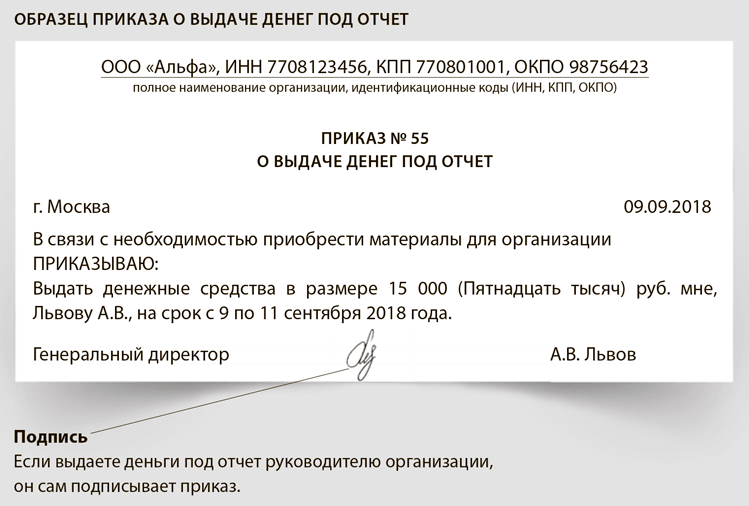

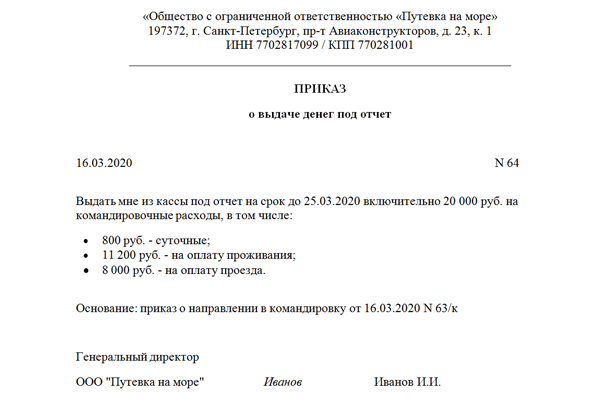

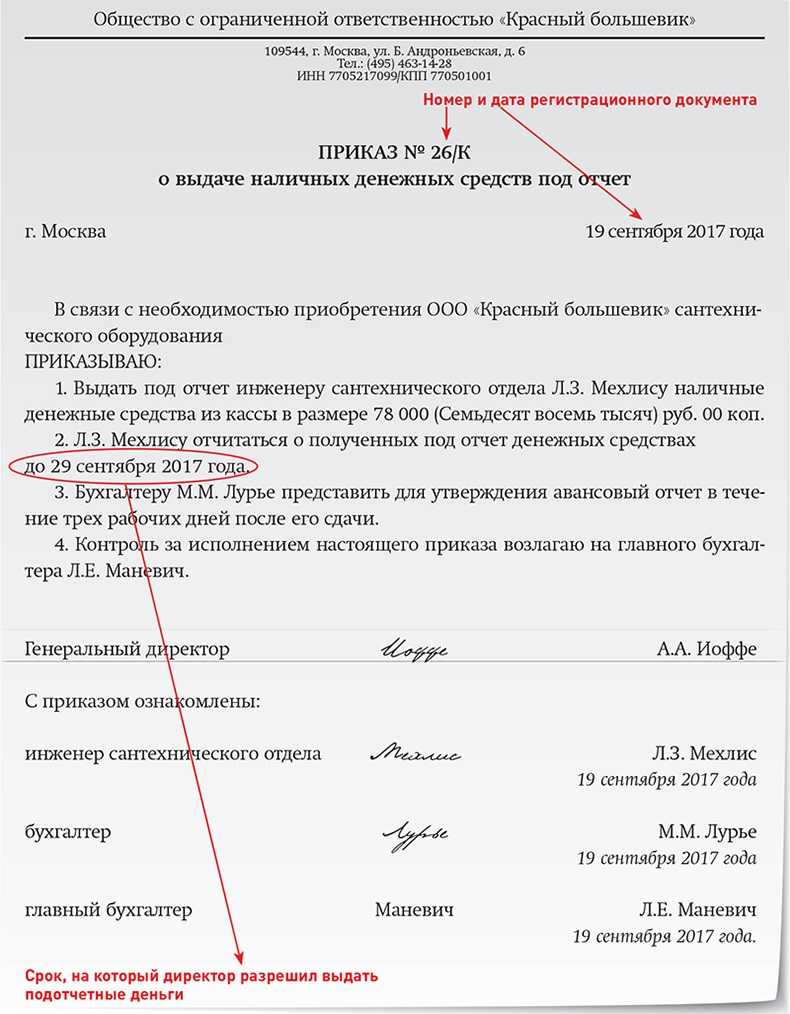

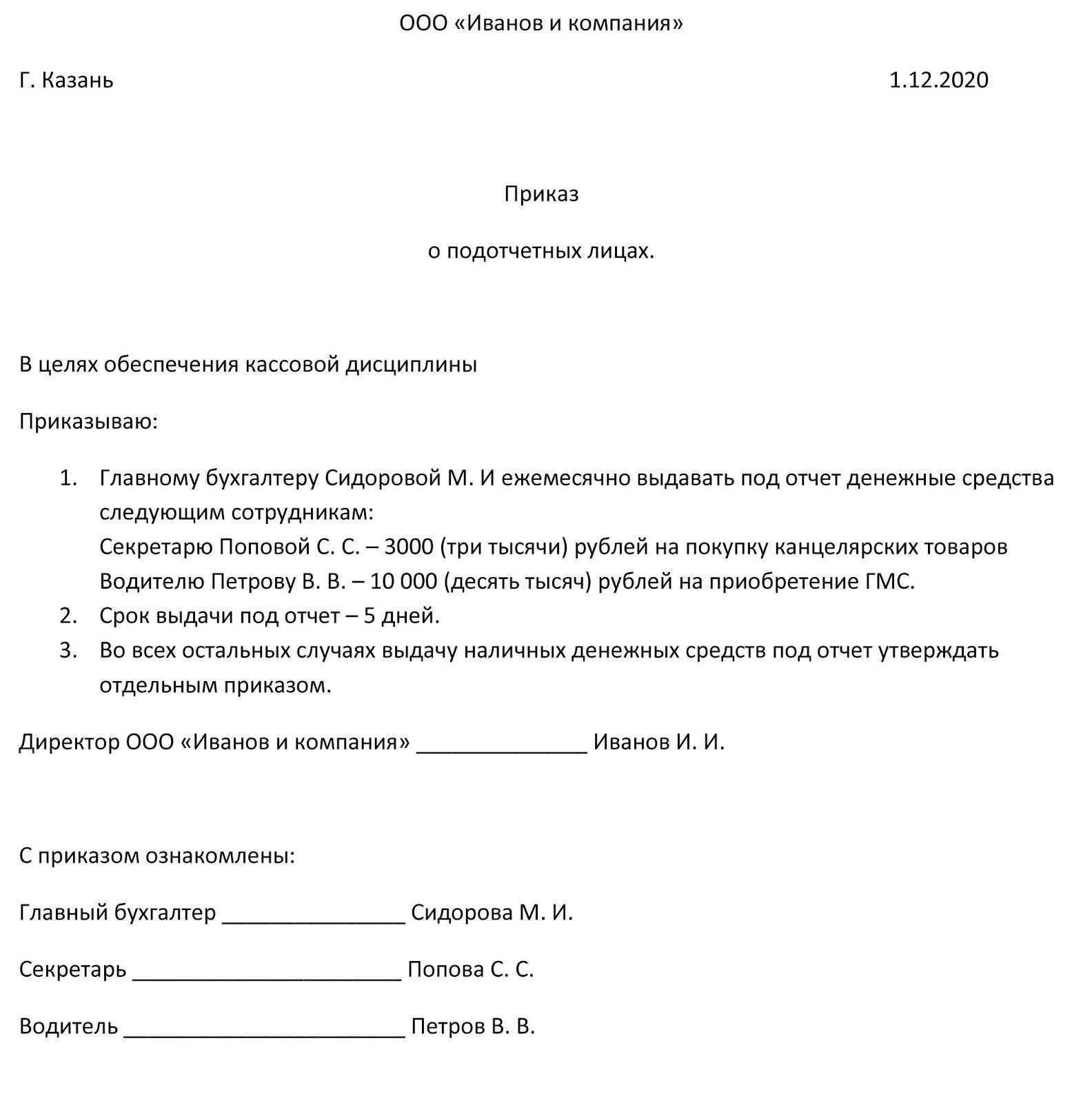

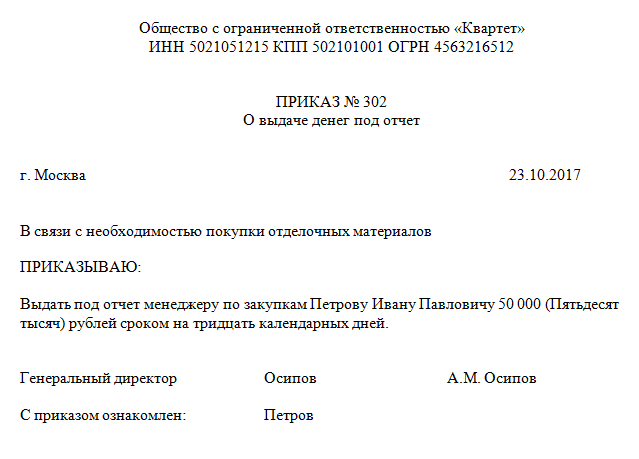

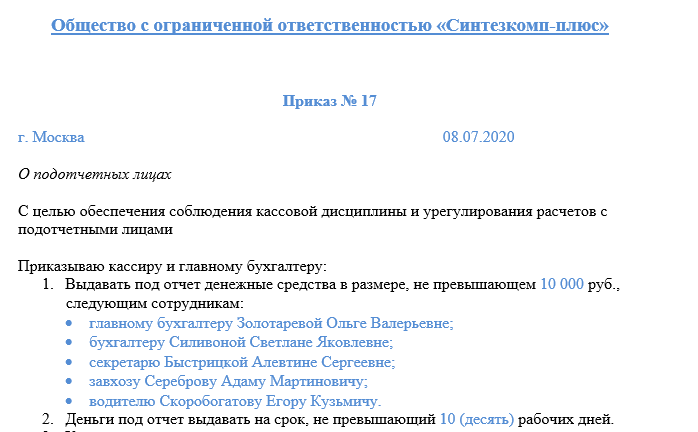

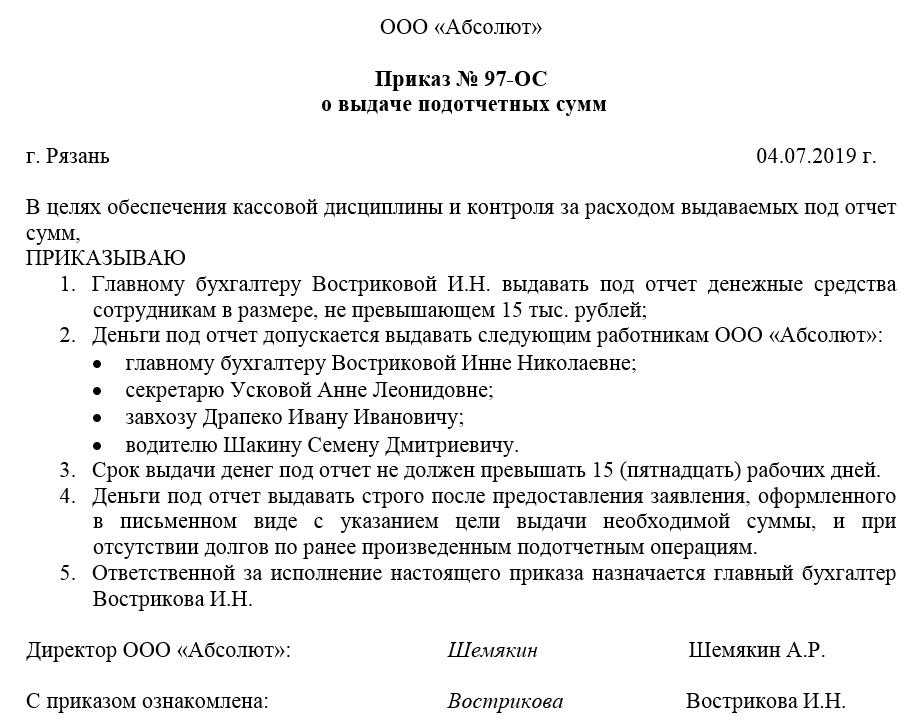

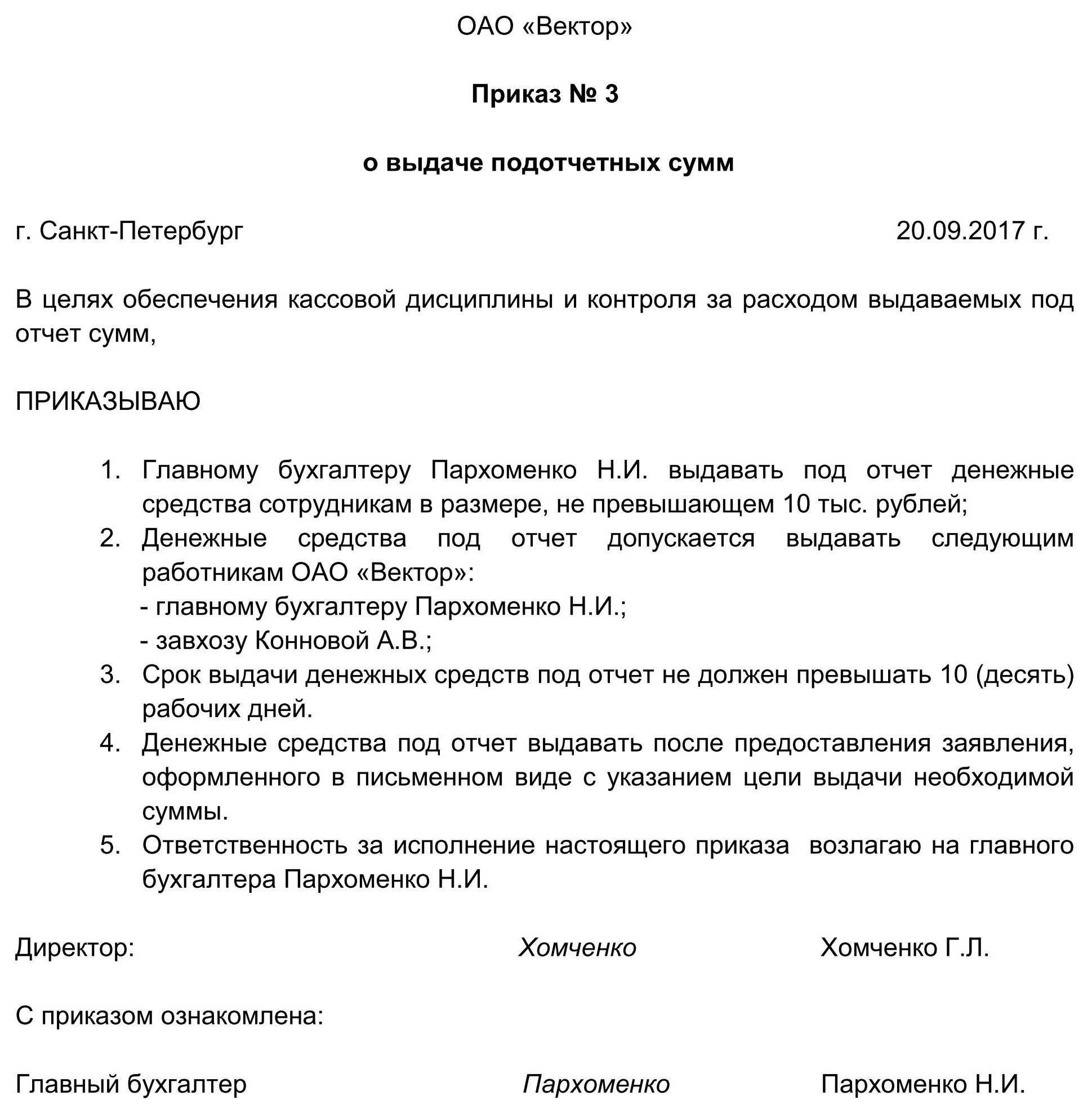

Итак, выдача денежных средств в подотчет в 2023 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2023 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

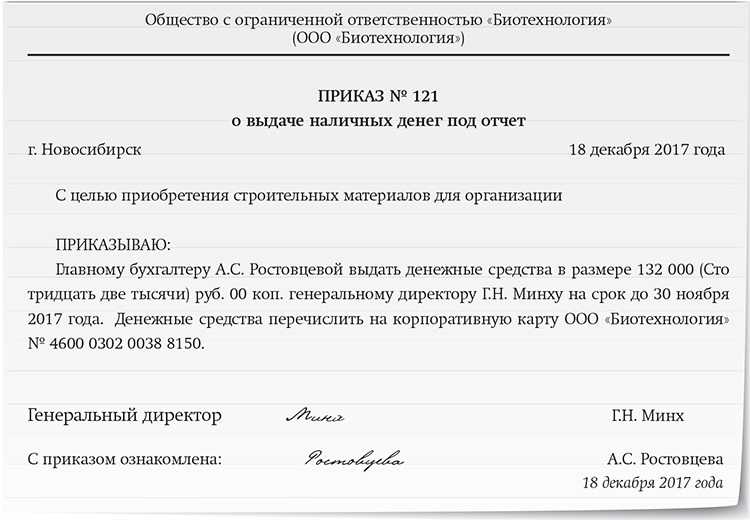

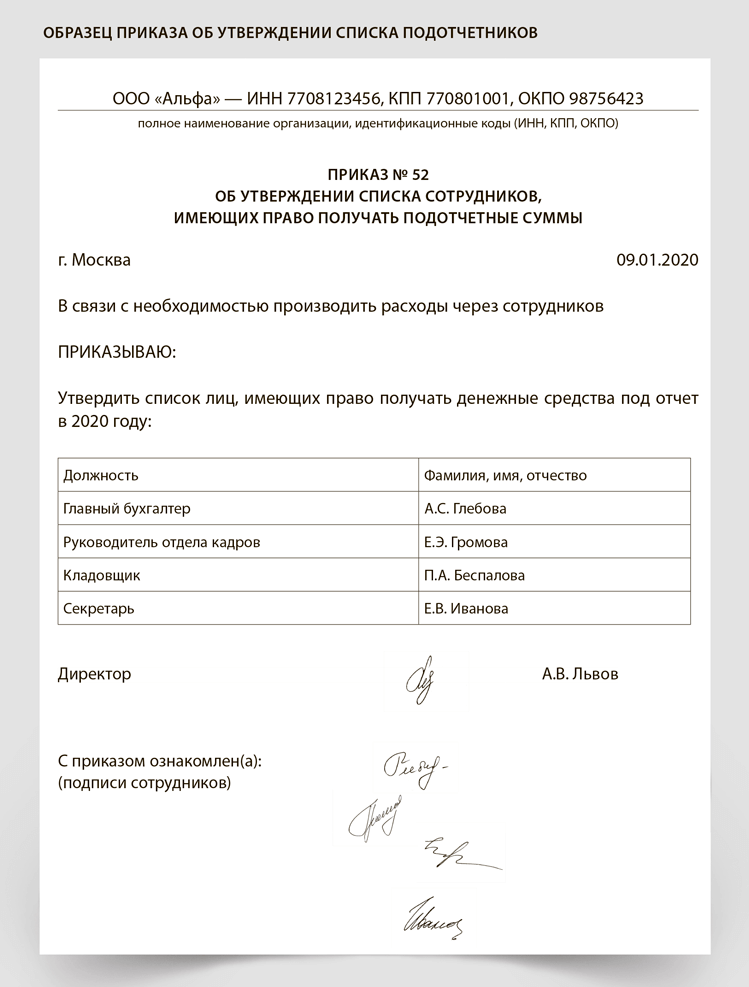

Работодатели обязаны организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа, по которому может производиться выдача денежных средств под отчет:

Возможно ли списание подотчетных сумм без оправдательных документов?

На фоне изложенных выше правил вопрос о том, как списать подотчетные суммы без документов, ответа не требует. Списание подотчетных сумм без оправдательных документов невозможно, поскольку такая операция не отвечает самой сути выдачи средств на действия работника, осуществляемые в интересах работодателя и за его счет.

Когда вопрос о непредставлении авансового отчета возникает в отношении подотчетных средств, выданных директору организации, стоит вспомнить о том, что руководитель, оформленный по трудовому договору и получающий заработную плату по месту трудовой деятельности, тоже относится к числу сотрудников, и на него так же, как и на любого другого члена трудового коллектива, распространяется обязанность представления отчета по расходованию средств, полученных им под отчет. Поэтому прежде чем задаваться вопросом о том, как списать подотчетные суммы директора, необходимо выяснить у него, может ли он представить в бухгалтерию документы об использовании выданных ему денег.

Преимущества перевода подотчетных сумм на карту

В 2024 году вступят в силу новые правила подотчета, которые повлияют на порядок расходования подотчетных средств. Одним из важных изменений будет возможность перевода подотчетных сумм на карту. В этом разделе мы рассмотрим преимущества такого перевода.

- Удобство и экономия времени

Перевод подотчетных сумм на карту позволяет сотруднику быстро и удобно распоряжаться этими средствами. Нет необходимости получать деньги наличными и потом отчитываться за каждую потраченную сумму. Вся информация о расходах записывается автоматически и доступна для просмотра в личном кабинете.

- Безопасность и контроль

При использовании подотчетной карточки все операции регулируются и контролируются организацией. Сотрудник может быть уверен, что его расчеты и расходы сохранятся в системе и не будут утеряны. К тому же, в случае потери или кражи карточки, можно оперативно заблокировать ее и избежать незаконного использования подотчетных средств.

- Отчетность и ответственность

На подотчетной карточке можно вести детальную отчетность о расходовании средств. Сотрудник обязан предоставить компании отчет о том, как и на что он использовал подотчетные деньги. Это позволяет более прозрачно контролировать расходы и обеспечивает ответственность работника за использование подотчетных сумм в соответствии с целями командировки или служебной поездки.

- Сокращение затрат

Использование подотчетной карточки позволяет сократить затраты на оформление и выдачу наличных денег сотруднику. Также уменьшается вероятность ошибок при выдаче и пересчете крупных сумм, что обычно связано с использованием наличных денег.

Таким образом, перевод подотчетных сумм на карту предоставляет ряд значимых преимуществ для сотрудников и организаций. Это более удобный и безопасный способ расходования подотчетных средств, который облегчает отчетность и контроль за использованием денежных средств в рамках командировок и служебных поездок.

Оформление беспроцентного займа в счет погашения задолженности

Чтобы списать задолженность с 71-го счета, можно переоформить ее как выданный компанией заем сотруднику, являющемуся подотчетником, составив договор займа (ст. 807 ГК РФ). Следует понимать, что данная мера решит проблему не сразу, поскольку растянет погашение долга во времени. К тому же пользование беспроцентным займом повлечет возникновение материальной выгоды сотрудника при экономии на процентах, которые бы пришлось выплачивать, если бы кредит оформлялся в любой кредитной организации (п. 2 ст. 212 НК РФ). На сумму материальной выгоды придется начислить НДФЛ в размере 35%.

ПРИМЕР расчета материальной выгоды от КонсультантПлюс: Работодатель 17 июня 20ХХ г. выдал работнику Петрову В.В. беспроцентный заем на сумму 150 000 руб. сроком на 12 месяцев. Ставка рефинансирования Банка России в течение этого периода…

Как закрыть долг директора, если нет отчета по выданным ему суммам

Как же закрыть подотчетные суммы, если документов все-таки нет? По правилам обращения с подотчетными суммами подотчетное лицо должно вернуть неиспользованные средства работодателю. Соответственно, и директору нужно предложить сделать то же самое. Проводка по закрытию долга тут будет обычной: Дт 50 (51) Кт 71.

Однако в реальности работник может отказаться осуществлять возврат. На такой случай ст. 137 ТК РФ предусматривает возможность удержания невозвращенных сумм из зарплаты при условии, что решение об этом принимается не позднее 1 месяца с даты истечения срока на возврат подотчетных средств и работник не возражает против факта и размера такого удержания. Однако подобное решение не отчитавшийся по подотчетной сумме директор должен принять в отношении самого себя. Поэтому на практике его можно и не получать. Если директор согласится на удержание из зарплаты, то это отразится в бухучете записями: Дт 94 Кт 71 (на общую величину долга) и Дт 70 Кт 94 (по каждой из сумм, фактически удерживаемой из зарплаты).

При отказе от возврата средств возглавляемое директором юрлицо или учредители этого юрлица вправе потребовать возмещения причиненных убытков в судебном порядке (ст. 248 ТК РФ, п. 1 постановления Пленума ВАС РФ от 30.07.2013 № 62). Возникающие при этом судебные дела решаются не в пользу директора, не отчитавшегося по подотчетным средствам (постановление арбитражного суда Поволжского округа от 15.12.2015 № Ф06-3500/2015 по делу № А65-28368/2014). При обращении в суд числящаяся за директором сумма долга также сначала отразится на счете 94 (Дт 94 Кт 71), а затем будет отнесена на счет 73 (Дт 73 Кт 94), если директор еще остается работником предприятия, или счет 76 (Дт 76 Кт 94), если он уже там не работает.

Если же в отношении не возвращенной директором подотчетной суммы учредителями принято решение о прощении долга или задолженность будет списываться по истечении срока давности (обе эти ситуации отразит проводка Дт 91 Кт 71), то у директора возникнет доход, подлежащий обложению НДФЛ. Этот налог придется либо удержать из его зарплаты, либо сообщить в ИФНС о невозможности такого удержания.

***

Выдаваемая под отчет сумма предполагает обязательность представления отчета по расходам, осуществленным за счет подотчетных средств. Распространяется такая обязанность и на директора, входящего в число сотрудников предприятия. Как списать подотчетные суммы, выданные директору, если он не отчитался по ним? Это будет зависеть от конкретной ситуации, но в любом случае варианты этих ситуаций такие же, как и для обычных сотрудников (возврат неиспользованной суммы, удержание денег из зарплаты, возврат средств через суд, прощение долга, списание по сроку давности).

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Порядок удержания подотчетных денег

Средства, которые работнику выданы в качестве подотчетных, в случае из невозвращения работником удерживают из зарплаты. Для этого издают приказ об удержании подотчетных средств в свободной форме. Оформить такой приказ нужно в определенный срок, а именно, не позднее одного месяца с даты окончания срока, который работнику был установлен для отчета. Взыскать эти средства можно только в том случае, если работник не оспаривает ни их размер, ни основание. В связи с этим необходимо получить письменное согласие работника, в котором он подтвердит, что не против удержаний. Если такого согласия нет, взыскать средства можно только через суд (137 ТК РФ).

Как снизить «подотчетные» риски

Рекомендация № 1. Поработайте с сотрудниками

Проведите разъяснительную работу с сотрудниками по получению, оформлению и предоставлению в бухгалтерскую службу документов, подтверждающих расходы по авансовому отчету.

Избегайте подтверждения расходов без кассовых чеков. Расходы по авансовому отчету, к которому приложены какие-либо документы, оформленные не с помощью онлайн-кассы, могут быть признаны документально неподтвержденными

Обращайте внимание на форму чеков

Рекомендация № 2. Контролируйте сроки оформления подотчетных документов

Утвердите правила, по которым будете определять срок подотчета, и разработайте систему внутреннего контроля за их соблюдением.

По общим требованиям работник обязан отчитаться о подотчетных суммах в течение 3 рабочих дней с момента окончания срока выдачи подотчета. Срок подотчета определяет руководитель при его согласовании. Фактически, на сегодняшний день он может быть любым.

Обратите внимание: подотчетные суммы на командировку по сроку ограничены ее длительностью. После возвращения из командировки сотрудник обязан представить авансовый отчет с документами в течение 3 рабочих дней

Компания может установить и более короткий срок сдачи авансового отчета, например, 1 день. Однако увеличить его нельзя.

Если сотрудник не представит авансовый отчет или не вернет неизрасходованные подотчетные средства, то высока вероятность, что налоговая признает эти выплаты его доходом еще до истечения срока исковой давности (определение Верховного суда от 03.02.2020 № 310–ЭС19–28047).

Особенно часто невозвратом сумм, выданных подотчет, грешат руководители. Они действуют по принципу «я тут главный, что хочу, то и делаю». Если со дня, когда сотрудник должен был отчитаться по подотчетным суммам, пройдет более трех лет – срок исковой давности, компании придется исчислить НДФЛ и взносы.

Рекомендация № 3. Если сроки пропущены, оформите долг

Зависшие миллионы на счетах подотчета – дурной тон

Налоговый инспектор обязательно обратит на это внимание

Если подотчетник не отчитался своевременно, подпишите с ним соглашение о возврате долга, чтобы избежать доначислений НДФЛ и взносов. Это действие прерывает срок исковой давности (ст. 203 НК РФ, п. 20 постановления Пленума ВАС от 29.09.2015 №43). С этого дня срок начинает отсчитываться заново. Данный шаг означает, что компания принимает меры и имеет все шансы вернуть деньги, не потраченные на указанные при получении подотчета цели. В соглашении можно указать даты и суммы погашения.

Нужно понимать, что эти суммы должны быть в итоге возвращены компании, а не существовать только на бумаге. Бесконечное переподписание соглашения с указанием новых сроков однажды может быть признано злоупотреблением права.

Настанет час, когда все суммы засчитают в доход сотрудника со всеми вытекающими для компании последствиями.

С 1 января 2020 г. доначисленный в ходе проверки НДФЛ платит компания. Ранее НК РФ устанавливал правило, по которому такие суммы взыскивали с самого физлица. Теперь ситуация изменилась. Доначисленный НДФЛ перестал быть проблемой физлица и стал проблемой компании. Работодатель вправе взыскать налог с сотрудника регрессом, сославшись на факт совершения работником противоправных действий. Однако это непростое дело. Участниками историй с крупными суммами вряд ли будут рядовые менеджеры.