НДС с полученной предоплаты

При получении частичной оплаты (аванса) в счет предстоящей поставки товаров, облагаемых НДС, продавец обязан исчислить сумму налога (пп. 2 п. 1 ст. 167 НК РФ).

Кроме того, не позднее пяти календарных дней со дня получения авансового платежа компания-поставщик должна:

- составить счет-фактуру на аванс в двух экземплярах;

- зарегистрировать счет-фактуру в книге продаж (п. 3, 17 Правил ведения книги продаж);

- один экземпляр счета-фактуры передать покупателю (п. 3 ст. 168 НК РФ).

Налоговой базой по НДС при получении от покупателя авансового платежа выступает сумма полученной оплаты с учетом НДС (абз. 2 п. 1 ст. 154 НК РФ).

Сумма налога к уплате в бюджет определяется по расчетной ставке. Ее выбор обусловлен ставкой НДС, которую компания собирается применить при реализации товара, в счет которой получен аванс. Налогоплательщик в настоящее время применяет ставку 18/118 либо 10/110 (п. 4 ст. 164 НК РФ).

Иногда при получении аванса компании неизвестно, какая ставка НДС будет применена к товарам при их отгрузке: 10 или 18 %. В этом случае Минфин рекомендует исчислять НДС по ставке 18/118 (письмо Минфина России от 06.03.2009 № 03-07-15/39).

Если не исчислить НДС с полученной предоплаты, плательщика могут привлечь к ответственности по ст. 122 НК РФ.

Кстати, с точки зрения Минфина, к предоплате приравнивается и задаток (письмо Минфина РФ от 10.04.2017 № 03-07-14/21013). Поэтому, по мнению ведомства, с задатка также необходимо платить налог. Но данная позиция является неоднозначной. Поскольку задаток – это только способ уменьшения коммерческих рисков, он не может признаваться средством платежа до момента заключения основного договора (п. 1 ст. 380 ГК РФ). Поэтому необходимость обложения НДС суммы задатка по правилам, применяемым к полученным авансам, можно оспорить в суде.

Приобретение внеоборотного актива

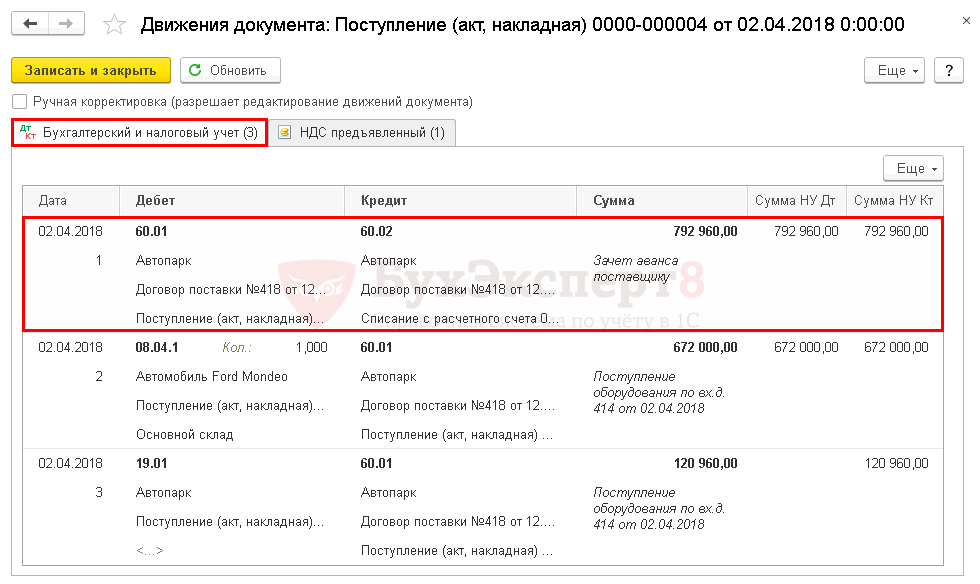

Поступление внеоборотного актива и одновременный зачет аванса, выданного поставщику, в 1С 8.3 отражается документом Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Узнать подробнее о настройке способа зачета аванса

См. также ключевые моменты оформления приобретения внеоборотного актива и принятие НДС к вычету по нему

Проводки по зачету авансов выданных в 1С 8.3

При проведении документа аванс, ранее выданный поставщику, зачитывается в размере не зачтенной суммы предоплаты по договору, но не более общей суммы по документу:

Дт 60.01 Кт 60.02 – зачет аванса выданного поставщику.

Действия после отгрузки

Когда товары, за которые получена предоплата, будут отгружены (или оказаны услуги), поставщик должен со всей стоимости отгруженных товаров (оказанных услуг) начислить НДС. Проводка будет выглядеть так:

Дт 90 Кт 68

Одновременно с этим ранее начисленный по предоплате налог нужно принять к вычету и сделать проводку:

Дт 68 Кт 76 (или 62)

В течение 5 дней продавцу нужно выписать счет-фактуру на сумму отгрузки и отразить ее в книге продаж. Одновременно с этим в книге покупок отражают вычет по НДС с аванса. Для этого в книгу покупок заносят номер счета-фактуры, который продавец выписал покупателю при получении предоплаты.

В декларации за тот квартал, в котором отгрузили товары, нужно отразить принятый к вычету НДС с аванса в графе 3 строки 170 раздела 3.

Обратите внимание! Согласно 3 п. 3 ст

170 к вычету можно принять НДС с аванса только в пределах суммы, которая зачтена в счет оплаты товара. То есть если поставщик отгрузил товаров на сумму меньшую, чем сумма полученной предоплаты, то он может принять к вычету НДС только с суммы отгрузки.

Пример:

ООО «Безопасность» получило от ООО «Технологии плюс» один миллион рублей аванса за предстоящие поставки видеокамер и начислило с них НДС. ООО «Безопасность» отгрузило первую партию камер на 400 тысяч рублей. Значит, к вычету можно принять только НДС с 400 тысяч. С остальных 600 тысяч НДС можно будет принять к вычету только после того, как будут отгружены камеры на эту сумму.

Норма о вычете «авансового» НДС и условия ее применения

НК РФ включает два абзаца: один посвящен вычетам НДС, предъявленным продавцом покупателю и уплаченным в бюджет при реализации товаров в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них; другой (он-то нас и интересует) касается вычетов НДС при возврате соответствующих сумм авансовых платежей. Абзац 2, в частности, звучит так: вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей. Причем форма возврата значения не имеет, что подчеркнуто в Постановлении Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

В НК РФ расшифровываются условия применения вычета, указанного в НК РФ: таковой производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

На первый взгляд может показаться, что обозначенная норма ( НК РФ) относится лишь к первому абзацу НК РФ, в котором говорится о возврате товара (отказе от товаров, работ, услуг), а в отношении вычетов, предусмотренных абз. 2 НК РФ, действует общее правило, установленное НК РФ (согласно ему вычет можно заявить в течение трех лет с момента подачи налоговой декларации после окончания соответствующего налогового периода).

В унисон с рассматриваемой нормой звучит и п. 22 Правил ведения книги покупок, по которому при возврате суммы оплаты (полностью или частично), полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), обоснованном изменением условий либо расторжением договора, продавец (на основании счета-фактуры, зарегистрированного в книге продаж при получении указанной суммы) делает записи в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.

Но это лишь на первый взгляд… Рассуждать здесь нужно иначе, и ярким доказательством тому является вывод АС ЦО из Постановления от 24.12.2014 № Ф10-4562/2014 по делу № А08-3612/2014 (Определением ВС РФ от 20.04.2015 № 310-КГ15-2578 отказано в передаче дела в СКЭС ВС РФ)

Судьиобратили внимание,что специальный порядок, установленный в НК РФ для применения вычета НДС в соответствии с НК РФ, распространяется на все вычеты, определенные п. 5, без каких-либо изъятий, так как лицо, получившее аванс, всегда обязано передать товар (выполнить работы, оказать услуги), а возвратить товар либо отказаться от него может только лицо, приобретающее товар (работы, услуги), то есть перечислившее аванс

Поэтому никаких неясностей в применении указанной нормы не имеется.

Впрочем, из разъяснений компетентных органов следует этот же вывод.

Так, в Письме от 14.03.2007 № 19-11/022386 столичные налоговики подчеркивают: в случае изменения условий договора поставки или его расторжения, а также возврата сумм аванса в счет предстоящей поставки товаров суммы НДС, исчисленные поставщиком такого товара и уплаченные им в бюджет с указанных сумм аванса, подлежат вычету в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом аванса, но не позднее одного года с момента его возврата.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

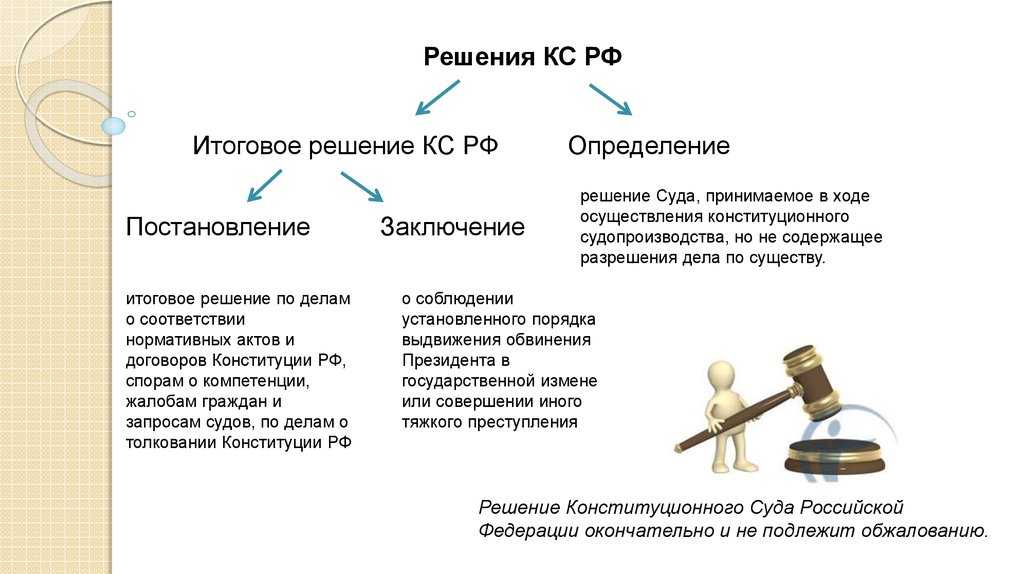

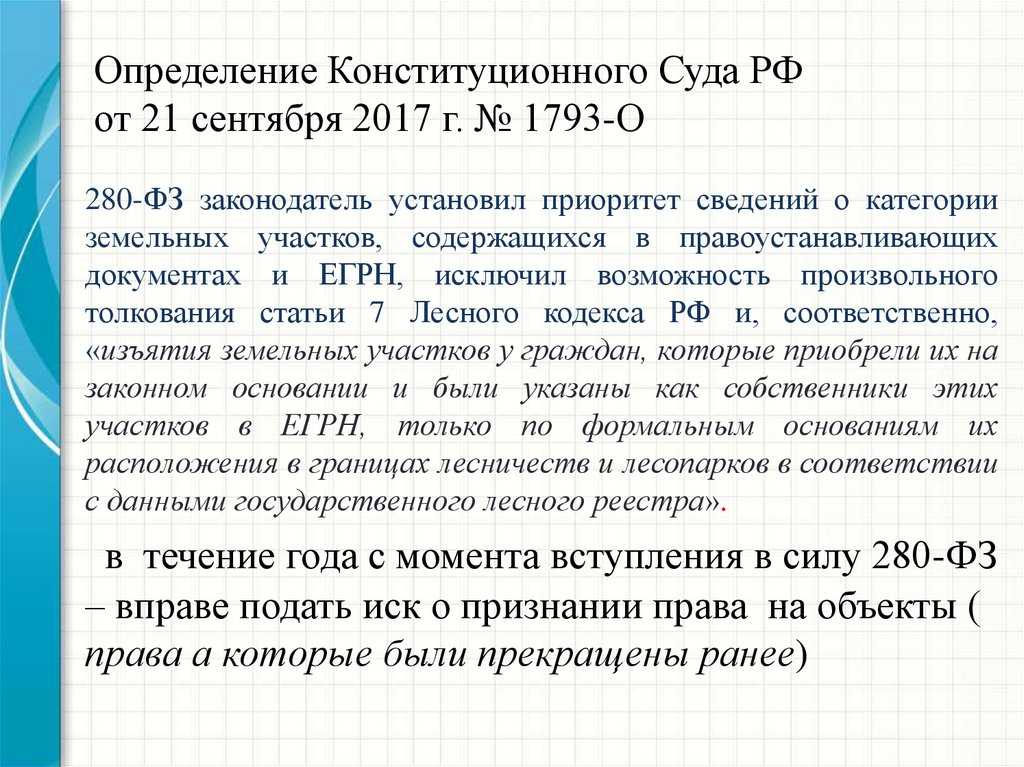

Разъяснение решения Конституционного Суда РФ

Решение КС РФ может быть официально разъяснено исключительно самим же КС РФ. В целях разъяснения решения в КС РФ с ходатайством, оформленным в письменном виде и в соответствии с общими требованиями обращения в КС РФ, могут обратиться органы и лица, имеющие право на обращение в КС РФ, либо другие органы и лица, которым оно направлено.

С ходатайством о разъяснении любого постановления или определения, принятого в связи с запросами о соответствии Конституции нормативных актов, договоров между органами государственной власти и не вступивших в силу международных договоров РФ, а также о толковании Конституции может обратиться Президент, Совет Федерации, Государственная Дума, Правительство и законодательные органы субъектов РФ, поскольку все они уполномочены на обращение в КС РФ по таким делам (ст. 125 Конституции РФ).

Срок обращения с ходатайством о разъяснении решения КС РФ законом никак не ограничен. В ходатайстве о разъяснении решения КС РФ следует указать трудности понимания или применения выраженной в нем правовой позиции.

Вопрос о разъяснении решения КС РФ рассматривается в заседании КС РФ в таком же порядке, в каком это решение было принято. В случае если вопрос о разъяснении решения КС РФ подлежит рассмотрению в заседании с проведением слушания, в это заседание приглашаются ходатайствующие о разъяснении решения орган или лицо, а также органы и лица, выступавшие в качестве сторон по рассмотренному делу.

О разъяснении решения КС РФ выносится определение, излагаемое в виде отдельного документа и подлежащее опубликованию в тех изданиях, где было опубликовано само решение.

НДС при возврате товара у поставщика

Работа с НДС у поставщика зависит от того, вернули ему товар в рамках того же договора или в порядке обратной реализации. Разберем оба варианта.

Один договор

Если покупатель возвращает товар в рамках одного договора поставки, то поставщик должен выставить корректировочный счет-фактуру. У покупателя обязанность по выставлению счетов-фактур отсутствует (п. 10 ст. 172 НК РФ, письма Минфина РФ от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636). При этом не имеет значения качество товара и факт его постановки на учет у покупателя (письмо Минфина РФ от 04.02.2019 № 03-07-11/6171).

Выставленный корректировочный счет-фактуру или УКД продавец должен зарегистрировать в книге покупок с кодом «18». Эти документы являются основанием для принятия НДС к вычету (п. 12 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137, письма Минфина РФ от 17.06.2019 № 03-07-11/43992, от 28.01.2020 № 03-07-09/4850). При налоговой проверке понадобятся и другие документы, подтверждающие возврат: претензия от покупателя, накладная ТОРГ-12, соглашение о возврате и т. п.

Принимайте НДС к вычету в периоде, в котором отразили в учете возврат и выставили корректировочный документ. Помните, что при возврате товара вычет можно заявить только в течение года, а не трех лет (п. 4 ст. 172 НК РФ).

Бухгалтерский учет возврата товара и НДС зависит от даты возврата. Если покупатель вернул товары в году отгрузки, проводки будут следующие:

|

Дт |

Кт |

Описание |

|

62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

62 |

90.1 |

СТОРНО Сторнирована выручка по возвращенным товарам |

|

90.2 |

41 |

СТОРНО Возвращенные товары оприходованы |

|

90.3 |

68 |

СТОРНО Начисленный НДС сторнирован на основании корректировочного счета-фактуры или УКД |

Если же покупатель возвращает товары, которые купил еще в прошлом году, то сторнировать данные нельзя, так как они относятся к оконченному периоду. Вместо этого в учете отражаются прибыль и убытки прошлых лет, выявленные в отчетном году (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

|

Дт |

Кт |

Описание |

| 62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

91.2 |

62 |

Отражен убыток прошлых лет на сумму, подлежащую возврату |

| 41 |

91.1 |

Отражена прибыль прошлых лет в размере себестоимости товаров |

|

68 |

91.1 |

НДС принят к вычету на основании корректировочного счета-фактуры или УКД |

Если право собственности на товар еще не перешло к покупателю, товар продолжает числиться у поставщика как актив. В этом случае при возврате используются следующие проводки:

|

Дт |

Кт |

Описание |

|

45 |

41 |

Товары отгружены покупателю |

|

76 |

68 |

Начислен НДС с отгрузки |

| 41 | 45 |

Приняты к учету возвращенные товары |

| 76 |

68 |

СТОРНО НДС, начисленный при отгрузке, принят к вычету на основании корректировочного счета-фактуры или УКД |

В декларации по НДС поставщик должен отразить сумму вычета по возврату. Для этого информация о корректировочном счете-фактуре или УКД переносится из книги покупок в раздел 8 декларации по НДС. Сумма НДС по возвращенным товарам отражается в строке 120 раздела 3, а также учитывается в строке 190.

Обратная реализация

Если покупатель оформляет возврат отдельным договором, то есть в рамках новой сделки, то поставщик становится покупателем, а покупатель — поставщиком. В этом разделе мы говорим о первоначальном поставщике, которому вернули товары в порядке обратной реализации.

Учитывать такой возврат бывший поставщик должен как обычную покупку. При этом принять к вычету НДС можно только при выполнении условий:

- бывший поставщик будет использовать возвращенные товары в деятельности, облагаемой НДС, в том числе для перепродажи;

- бывший покупатель выставил счет-фактуру или УПД на возвращаемые товары;

- возвращенные товары приняты бывшим поставщиком к учету и оприходованы.

Заявить НДС к вычету можно в квартале, в котором выполнены все обязательные условия. Право на вычет «входного» налога сохраняется в течение трех лет.

В бухгалтерском учете такой возврат отражается в том же порядке, что и обычная покупка.

Оформление изменений по предоплате

В 2022 году заказчики вправе в соответствии с частью 65.1 статьи 112 Федерального закона №44-ФЗ внести по соглашению сторон в заключённые до дня вступления в силу постановления № 505 договоры (государственные контракты) на поставку товаров (выполнение работ, оказание услуг) изменения в части увеличения предусмотренных ими размеров авансовых платежей до размеров, определённых в этом постановлении, с соблюдением размера ОИК, устанавливаемого в соответствии с частью 6 статьи 96 44-ФЗ.

В соответствии с разъяснениями Минфина России от 27.04.2022 в контрактах, заключённых до 30 марта 2022 года, могут устанавливаться авансовые платежи, которые при их заключении предусмотрены не были. При этом в соответствии с частью 65.1 статьи 112 Закона № 44-ФЗ внесение изменений в контракт в части увеличения размера аванса в отсутствие обстоятельств, влекущих невозможность исполнения такого контракта (или в отсутствие документов, подтверждающих такие обстоятельства), не допускается.

Восстановленный НДС — что это?

Вопрос о восстановлении НДС возникает применительно к налогу, ранее учтенному в вычетах. Делать это нужно в нескольких ситуациях (п. 3 ст. 170 НК РФ), наиболее распространенными из которых являются:

- изменение условий налогообложения;

- изменение ситуации с выданным авансом.

Основное условие восстановления НДС: сначала налог принят к вычету, а потом в силу каких-либо обстоятельств складывается так, что он весь (или его часть) должен быть уплачен в бюджет. В этом случае нужную сумму налога восстанавливают (начисляют к уплате) и отражают в разделе 3 декларации либо в 1 из строк (080) либо в двух строках (090 или 100 и в итоговой 080). Восстановление НДС по выданным авансам фиксируется в двух ее строках: 080 и 090.

ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года следует применять обновленный бланк декларации по НДС. Наглядно ознакомиться с изменениями в декларации вы можете в этом материале

Ограничения на авансирование по 223-ФЗ

Нормативная база по ограничениям авансирования контрактов по 223-ФЗ для казённых, бюджетных и автономных учреждений предусматривает следующие положения:

- ч. 16.1 ст. 30 Федерального закона от 8 мая 2010 года № 83-ФЗ;

- ч. 3.11-1 ст. 2 Федерального закона от 3 ноября 2006 года № 174-ФЗ;

- пункт 18, 19 Постановления Правительства РФ от 9 декабря 2017 года № 1496.

В рамках антикризисных мер рекомендуется при заключении гражданско-правового договора, подлежащего исполнению в 2022 году, устанавливать аванс в размере не менее 50 процентов от начальной (максимальной) цены договора при условии обеспечения надлежащего контроля за расходованием таких средств (см. письмо Минфина России от 19 апреля 2022 г. № 28-05-07/34796), также в отдельных случаях на бюджетные и автономные учреждения, осуществляющие закупки по 223-ФЗ, распространяются положения Постановления № 505 об авансировании.

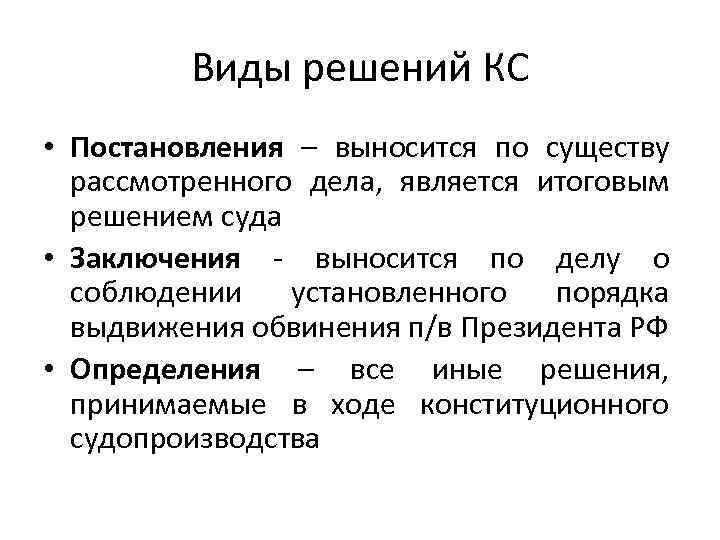

Юридическое значение решений Конституционного Суда РФ

Решение Конституционного Суда РФ вступает в силу немедленно после провозглашения, действует непосредственно и не требует подтверждения другими органами или должностными лицами.

Данное обстоятельство может сказать многое о юридической силе решений Конституционного Суда РФ. О ней же может многое сказать и предписание ст. 6 Закона о Конституционном Суде, где сказано, что решения этого Суда “обязательны на всей территории Российской Федерации для всех представительных, исполнительных и судебных органов государственной власти, органов местного самоуправления, предприятий, учреждений, организаций, должностных лиц, граждан и их объединений”.

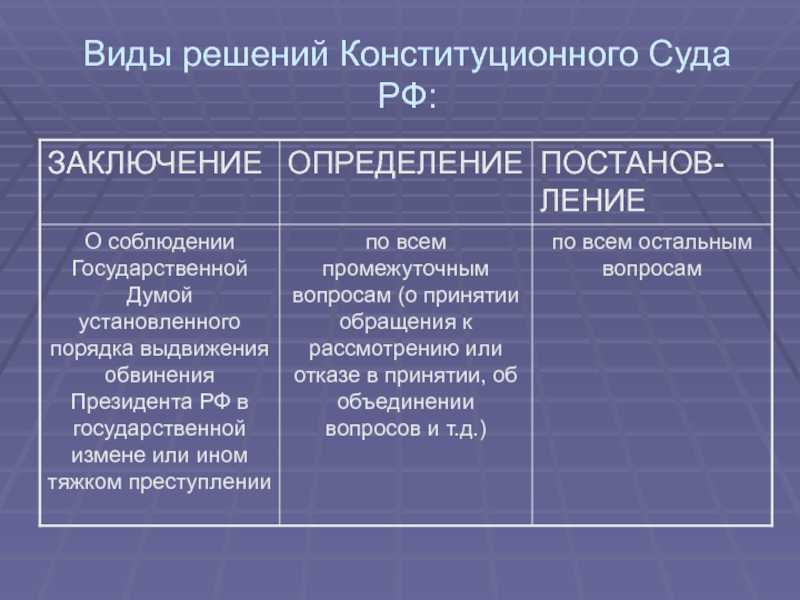

Высокие требования предъявляются и к итоговому решению, называемому заключением. Оно может быть постановлено в случае, когда в Конституционный Суд РФ поступит запрос о даче заключения о соблюдении установленного порядка выдвижения обвинения Президента РФ в государственной измене или ином тяжком преступлении. Такой запрос может исходить только от Государственной Думы, и к нему должны прилагаться протокол (стенограмма) обсуждения данного вопроса на ее заседаниях, тексты всех связанных с этим документов и заключение Верховного Суда РФ. Если Конституционный Суд РФ придет к выводу о несоблюдении установленного порядка выдвижения обвинения Президента РФ в государственной измене или ином тяжком преступлении, то дается отрицательное заключение. Оно, так же, как и постановления по указанным выше вопросам, является обязательным и влечет за собой прекращение обвинительного процесса.

Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

См. также «Предоплату по расторгнутому договору перенесли на новый – покупатель восстанавливает авансовый НДС».

Минфин России в перечень этих ситуаций добавляет еще одну — списание просроченной задолженности по авансу, не возвращенному поставщиком по не исполненному им договору (письмо Минфина России от 17.08.2015 № 03-07-11/47347). Необходимость восстановления налога в этом письме объясняется тем, что операция перечисления аванса, по которой налог был взят к вычету, в итоге оказалась не связанной с НДС. То есть нарушены требования пп. 1 и 2 ст. 171 НК РФ о возможности применения вычетов только к облагаемым этим налогом операциям. Однако в перечне поводов для восстановления НДС, содержащемся в п. 3 ст. 170 НК РФ, такого основания нет. Так что при желании с позицией Минфина России можно попробовать поспорить.

По какому из перечисленных оснований ни производилось бы восстановление, его выполняют в том налоговом периоде, когда возникает соответствующее событие (подп. 3 п. 3 ст. 170 НК РФ). При этом в книге продаж отражаются данные того счета-фактуры на аванс, по которому делается восстановление, и относящихся к нему сумм налога и налоговой базы. Вычет по счету-фактуре на поставку осуществляется в обычном порядке, но в этом документе должен найти отражение номер платежного документа на перечисление аванса в счет поставки.

В зависимости от соотношения сумм аванса и стоимости относящейся к нему поставки могут возникать следующие ситуации:

- Суммы аванса и поставки совпадают. Тогда восстановлению подлежит та же сумма, которая была взята в вычеты. Это же будет справедливо для случаев возврата аванса и списания задолженности по нему.

- Сумма аванса меньше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстанавливают всю сумму вычета, сделанного по авансовому платежу.

- Сумма аванса больше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстановление НДС делают на ту сумму налога, которая отражена в документе на поставку (письмо Минфина России от 01.07.2010 № 03-07-11/279).

- Сумма аванса совпадает или не совпадает с суммой поставки, но договор содержит условие об оплате за счет выданного аванса только части поставки. Тогда налог восстанавливают лишь в той части, которая соответствует сумме зачета аванса в счет оплаты поставки (письмо Минфина России от 28.11.2014 № 03-07-11/60891). Во избежание разночтений поставщику рекомендуется указывать в отгрузочных документах, какая именно сумма аванса зачтена в счет этой конкретной поставки.

О документе, совмещающем в себе документ на отгрузку и счет-фактуру, читайте в статье «Универсальные передаточные документы».

Бухгалтерские проводки по восстановлению НДС с аванса

Проводка по восстановлению НДС всегда будет одной и той же применительно к каждому отдельному счету-фактуре:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Результаты восстановления НДС по конкретным счетам-фактурам, выставленным на аванс, будут разными в зависимости от соотношения суммы аванса и стоимости поставки, связанной с ним:

- для первых двух случаев (суммы аванса и поставки совпадают или сумма аванса меньше, чем стоимость поставки) этой проводкой сумма налога с аванса, числящаяся на субсчете 76/АВ, закроется полностью;

- в 3-м и 4-м случаях (сумма аванса больше стоимости поставки или в договоре есть условие о частичном зачете аванса в оплату поставки) на субсчете 76/АВ после восстановления НДС будет иметь место остаток невосстановленного налога.

Авансирование по 44-ФЗ

Поскольку заказчик применяет авансирование по 44-ФЗ на своё усмотрение, решение о предоплате следует принимать исходя из её целесообразности, а также из ограничений бюджетного законодательства. Если заказчик готов выплатить аванс, то он должен указать информацию об авансировании в извещении о закупке (п.10 ч. 1 ст. 42 Федерального закона № 44-ФЗ).

Величина предоплаты влияет на размер обеспечения исполнения контракта (ОИК) — чем больше аванс, тем больше ОИК. Меньше суммы аванса ОИК быть не должен.

Согласно ч.13 ст.34 Федерального закона № 44-ФЗ, условия об авансировании, включая сумму и сроки выплаты, должны быть прописаны в контракте. Отсутствие сроков выплаты аванса в договоре будет нарушением. Чтобы не допустить такой ошибки, необходимо заранее подготовиться к торгам. Можно обратиться к специалистам, которые помогут в участии на всех этапах тендера. Это позволит избежать спорных ситуаций.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

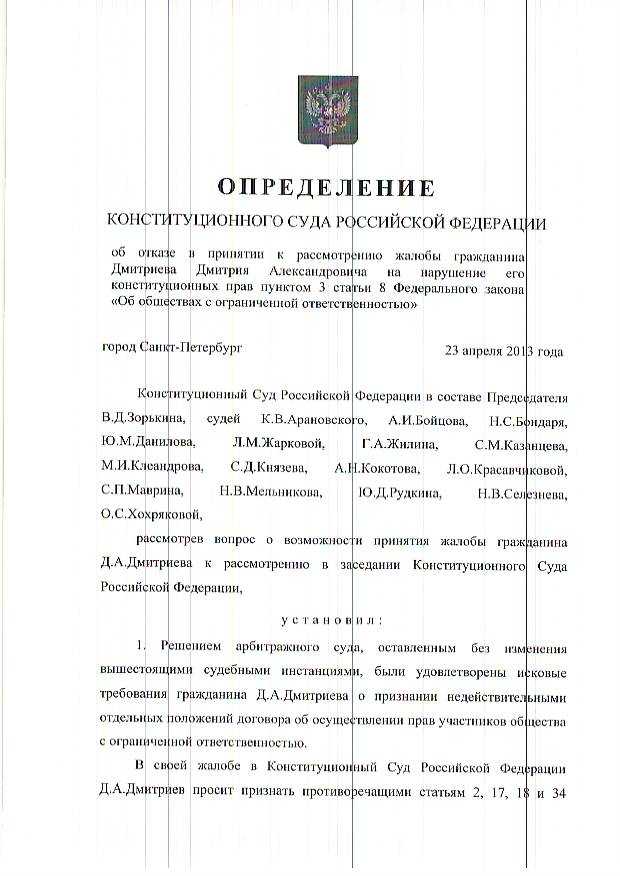

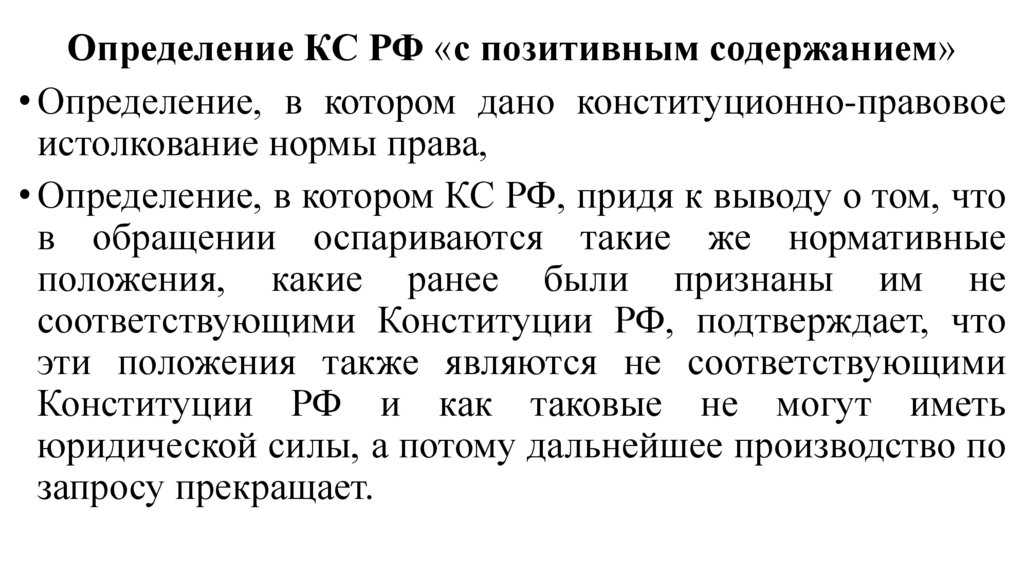

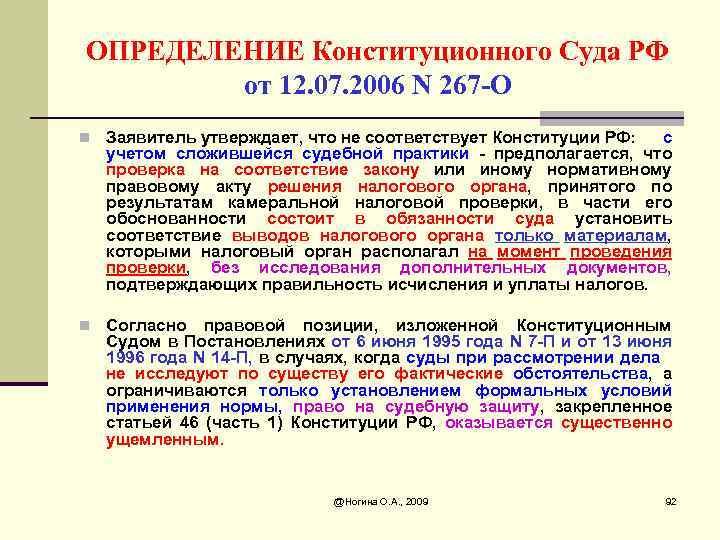

Что такое определение в КС РФ?

различными документами

Согласно регламенту конституционного суда, определение может быть вынесено по таким вопросам:

- По вопросам отказа принятия обращения к рассмотрению;

- По вопросам прекращения производства;

- По вопросам принятия обращения к производству;

- По вопросам о разъяснении решения;

- По вопросам об исправлениях определенных неточностей, которые были допущены в ходе принятия решения;

- По вопросам освобождения определенных граждан от уплаты государственной пошлины или же снижения уровня ее размеров.

определенным решением

Обратите внимание на то, что КС самостоятельно принимает решение о возможности оформления отдельного документа, содержащего решение по определению, или же о возможности занесения данной информации в общий протокол заседания. Данный аспект курируется параграфом 43 регламента КС

Тут же следует сказать о том, что определение все же попадает под основной закон деятельности КС, и считается окончательным решением по четко определенному вопросу. А значит, данное решение не подлежит обжалованию и пересмотру.

Надо ли восстанавливать налог с авансов полученных?

При получении аванса продавец в большинстве случаев обязан исчислить налог по нему к уплате в бюджет (п. 1 ст. 154 НК РФ), а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты (п. 8 ст. 171 и п. 6 ст. 172 НК РФ). В иных ситуациях (при возврате аванса покупателю или списании просроченной задолженности по нему) восстановление НДС также не потребуется. В 1-м случае его можно будет принять к вычету на дату возврата (п. 5 ст. 171 НК РФ), а во 2-м — нужно списать в расходы, не учитываемые в расчете налога на прибыль.

Таким образом, по авансам полученным картина всегда получается обратной по отношению к основному условию восстановления: сначала налог начисляется к уплате, а потом берется в вычет или списывается. Вот почему ситуации восстановления НДС по этим платежам не будет никогда.