Изучение предложений: варианты страховых компаний

Когда вы решили застраховать свою пенсию, следующим шагом будет изучение предложений различных страховых компаний. Вам необходимо выбрать надежную компанию, которая сможет предложить вам лучшие условия и гарантировать сохранность ваших сбережений.

Следует обратить внимание на несколько ключевых аспектов при выборе страховой компании:

Репутация компании: исследуйте, как долго компания уже существует, изучите ее рейтинг и отзывы клиентов. Чем более надежной и уважаемой является компания, тем больше вероятности, что она сможет обеспечить вас надлежащей защитой.

Финансовая устойчивость: убедитесь, что страховая компания финансово устойчива и имеет достаточные средства для выплаты вашей пенсии. Компания должна быть надежной и стабильной, чтобы обеспечить вам безопасность и надежность.

Условия страхования: изучите детально условия страхования, чтобы понять, насколько хорошо они соответствуют вашим потребностям и целям

Обратите внимание на возрастные ограничения, сроки пенсионной выплаты, ставки и т. д.

Выбор инвестиционных продуктов: узнайте, какие инвестиционные продукты предлагает компания и какие возможности они открывают для вас

Выберите компанию, которая предлагает широкий спектр инвестиционных возможностей и поможет вам достичь ваших финансовых целей.

Исследование различных страховых компаний поможет вам получить представление о рынке страхования пенсий и выбрать лучшего страховщика для ваших потребностей. Осуществите тщательное сравнение компаний и их предложений, чтобы сделать осознанный выбор.

Как рассчитывается пенсия для людей, родившихся до 1967 года

Чтобы найти ответ на вопрос, если 1967 год рождения, как будет начисляться пенсия, необходимо сначала понять основы: что закон много раз менялся, что сегодня пенсия состоит из нескольких частей, что есть особенности определения базовой и страховой составляющих. Тут не то что старый, молодой человек не разберется. Поэтому нередко и необходимы консультации у специалистов Пенсионного фонда. Но мы попробуем сами разобраться с этими сложностями и нюансами.

В статье мы рассказываем о расчете пенсии для родившихся до 1967 года. Каждому из нас не хочется знать, что ждет на старости, каков будет размер содержания, предлагаемого государством. Давайте попробуем разобраться в этом не самом простом вопросе. И даже если молодому поколению это сейчас не нужно и не актуально, у каждого из нас есть родители, которые задаются вопросами, почему именно столько они получают?

Кто получает пенсию “на особинку”?

Не подходит этот расчет военным пенсионерам, они получают пенсию в силовом ведомстве. Фиксированная часть военным не положена, даже если они продолжат трудиться после увольнения из армии. Но они имеют право на обязательное пенсионное страхования и право на работу. После достижения возраста выхода на пенсию по старости военные могут получать вторую пенсию по линии ОПС при условии (на 2018г.):

- Стаж на “гражданке” 9 лет. К 2025 году будет 15 лет

- Количество пенсионных баллов – не менее 13,8. К 2025 году – 30 баллов.

Расчет пенсии для бывших сотрудников МВД и ФСИН тоже свой и платит им свое ведомство. При увольнении они при желании могут трудиться и получить вторую пенсию по аналогии с военными пенсионерами.

У бывших прокурорских работников своя пенсионная “кухня”.

Работникам госструктур тоже не положена фиксированная выплата, только страховая и выплаты за выслугу лет. Страховая рассчитывается как и для обычных граждан (доход, стаж, баллы). Выплата по выслуге производится из бюджета РФ или региона.

Варианты пенсионного обеспечения в системе ОПС

Вариантов пенсионного обеспечения в системе обязательного пенсионного страхования всего два:

- формирование только страховой пенсии;

- одновременное формирование страховой и накопительной.

Причем средства индивидуального тарифа, в зависимости от выбора застрахованного лица, могут распределяться следующим образом:

- или все 16% на страховое пенсионное обеспечение;

- или 10% — на страховую выплату, а 6% — на формирование накопительной части пенсии.

Такое право выбора имели граждане 1967 года рождения и моложе. Все остальные могли увеличить свои пенсионные накопления за счет Программы государственного софинансирования и с помощью переведения средств материнского (семейного) капитала.

Сейчас таким правом могут воспользоваться только граждане, за которых впервые начислялись взносы от работодателя с 1.01.2014 года, в течение пятилетнего периода с момента первой уплаты, но до достижения 23 лет.

Инвестиционный доход от пенсионных накоплений

Согласно статьям и Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» страховая выплата ежегодно индексируется, а вот повышение накопительной части пенсионного обеспечения гражданин может получить только за счет инвестиционного дохода от средств (статья 7 закона от 28.12.2013 N 424-ФЗ).

Другими словами, застрахованные лица могут передать накопленные средства в управление как Пенсионному фонду России (ПФР), занимающимся назначением и выплатой пенсионного обеспечения, так и Негосударственному пенсионному фонду (НПФ). И тот и другой фонд производит управление накоплениями граждан с помощью государственной или частными управляющими компаниями (УК), которые используют средства, как финансовый инструмент, т.е. размещая средства пенсионного резерва в различные активы (ценные бумаги, иностранную валюту, банковские депозиты и пр.).

Благодаря инвестиционному доходу средства пенсионных накоплений можно уберечь от инфляции, уровень которой сейчас колеблется то в большую, то в меньшую сторону. Например, за 2015 инфляция составляла 12,9%, однако уже за 2017 год ее рассчитали в величине 2,5%.

Заявление в ПФР о формировании накопительной пенсии

На формирование пенсионных накоплений могут рассчитывать:

- работающие граждане 1967 года рождения и моложе;

- мужчины 1953-1966 годов рождения и женщины 1957-1966, у которых с 2002 по 2004 год были выплачены взносы на страховую часть трудовой пенсии;

- представители Программы государственного софинансирования пенсии;

- женщины, направившие средства материнского капитала на формирование накопительной части пенсии.

Все перечисленные категории граждан могут обратиться с заявлением о формировании накопительной пенсии в ПФР.

Заниматься размещением пенсионных накоплений будет управляющая компания, отобранная по конкурсу, или же государственная управляющая компания (Внешэкономбанк).

Застрахованным лицам также следует помнить о том, что они имеют право в любой момент отказаться от накопительной части пенсии и все отчисления перевести на страховую выплату.

Как заключить договор и перевести пенсию в НПФ?

Застрахованный гражданин помимо различны УК и Внешэкономбанка могут формировать свою накопительную пенсию в Негосударственном пенсионном фонде, при этом всегда может перевести накопления из одного фонда в другой. Однако делать это следует не ранее, чем через 5 лет после первого выбора НПФ, чтобы не потерять инвестиционный доход.

С выбранным фондом в предусмотренном законом порядке заключается типовой договор, форма которого устанавливается Правительством.

- Для вступления в силу соглашения необходимо его необходимо предоставить в ПФР в течение месяца.

- Затем после занесения в реестр необходимой записи, пенсионные накопления переводятся в выбранный фонд. И именно с этого момент договор вступает в силу.

Если соглашение будет аннулировано, клиент не сможет получить денежные средства. Накопления переводятся в новый НПФ, либо возвращаются в Пенсионный фонд России.

Застрахованное лицо может расторгнуть договор в одностороннем порядке. Для этого необходимо с заявлением обратиться в территориальный орган ПФР, после чего средства из НПФ переведутся в управление ПФР.

Также следует обратить внимание на то, что в случае смерти клиента неиспользованные средства могут получить его наследники. Причем на стадии оформления соглашения можно указать кто именно может получить эти деньги

Как Пенсионный фонд формирует пенсионные выплаты пенсионерам старше 1967 года

Пенсионные выплаты выплачиваются не только тем гражданам, которые отработали положенный государством стаж, но и при достижении определенного возраста. Также на пенсионные выплаты влияют и льготы. Например, пенсия выплачивается инвалидам и лицам, которые остались без кормильца.

Начисления пенсионных выплат в нашем государстве осуществляются разными способами. Стоит отметить, что после последней реформы изменился и расчет пенсионных выплат. Теперь расчет пенсии для каждого гражданина Российской Федерации осуществляется не в рублях, а в условных единицах. Единственным исключением стали лица, которые родились до 1967 года.

С какого года рождения начислялась накопительная часть пенсии и действует ли она в настоящее время

Это капитал, который получается из взносов работодателя и добровольных отчислений из личных средств самого гражданина. По достижении пенсионного возраста эта сумма с учетом прибыли от инвестирования будет поделена на число месяцев так называемого периода «дожития». Он равен 20 годам в связи с последними изменениями от 2022 года.

Эту базу можно формировать посредством государственного пенсионного фонда либо частных организаций. Если выбран ПФР, то гражданину предложат выбрать управляющую компанию, из тех, что заключили с ПФР договор. Именно эта компания будет заниматься хранением и инвестициями средств.

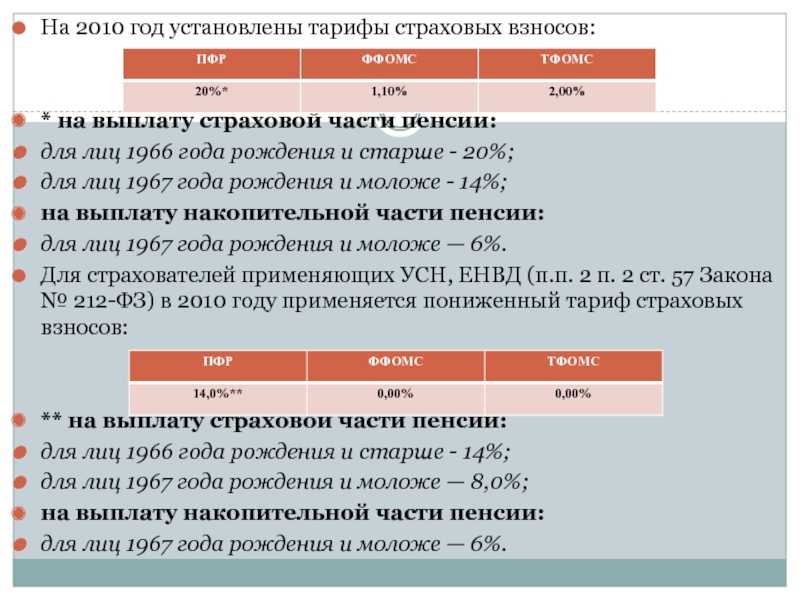

Уплата взносов на обязательное пенсионное страхование

Уплату страховых взносов осуществляет страхователь (организации, индивидуальные предприниматели, самозанятое население) ежемесячно в процентном соотношении с заработка работников. Предельная величина базы для начисления взносов определяется в соответствии с Постановлениями правительства и в 2018 году установлена равной 1021 тыс. рублей (в 2017 году была 876 тыс. рублей).

Определение суммы страховых взносов на финансирование страховой и накопительной пенсий происходит по тарифам в соответствии с выбранным вариантом пенсионного обеспечения.

Тариф страхового взноса для лиц 1967 года рождения и моложе делится на два варианта:

- на финансирование страховой пенсии (22%, из них 6% — солидарная часть тарифа страховых взносов, 16% — индивидуальная из них 0% идет на накопительную пенсию);

- на финансирование накопительной пенсии (т.е. 10% на страховую и 6% на накопительную пенсию).

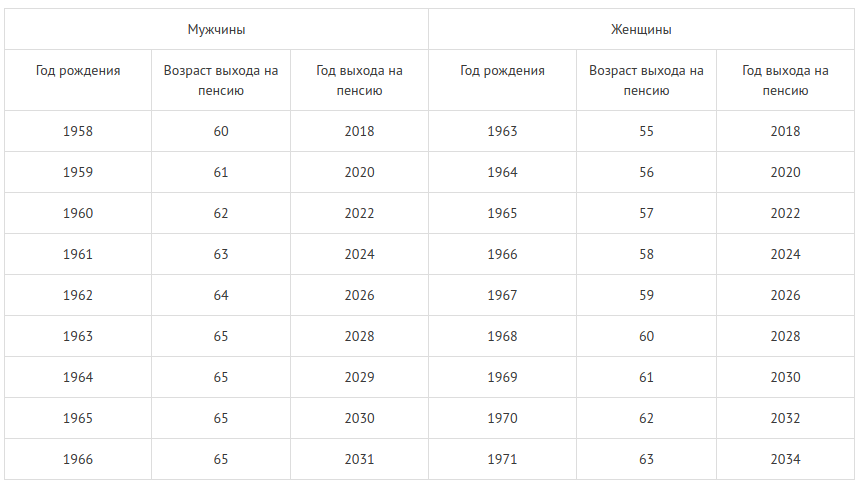

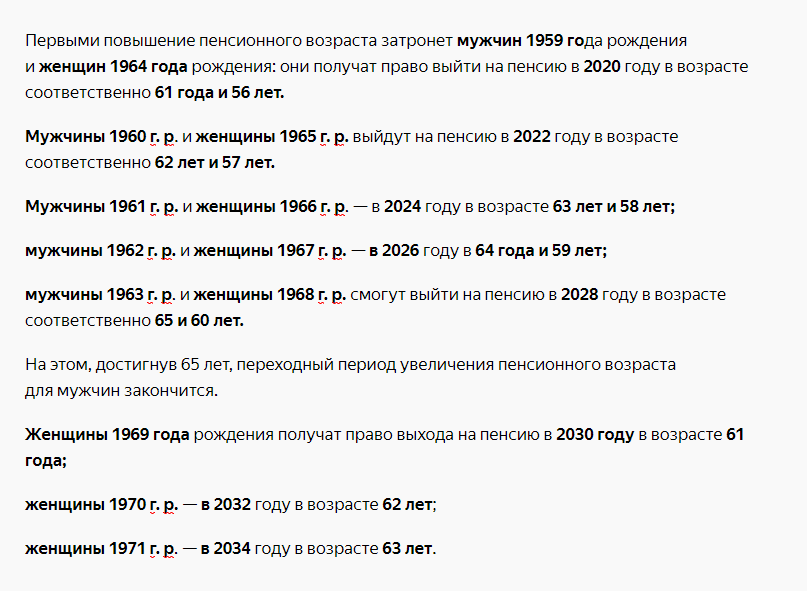

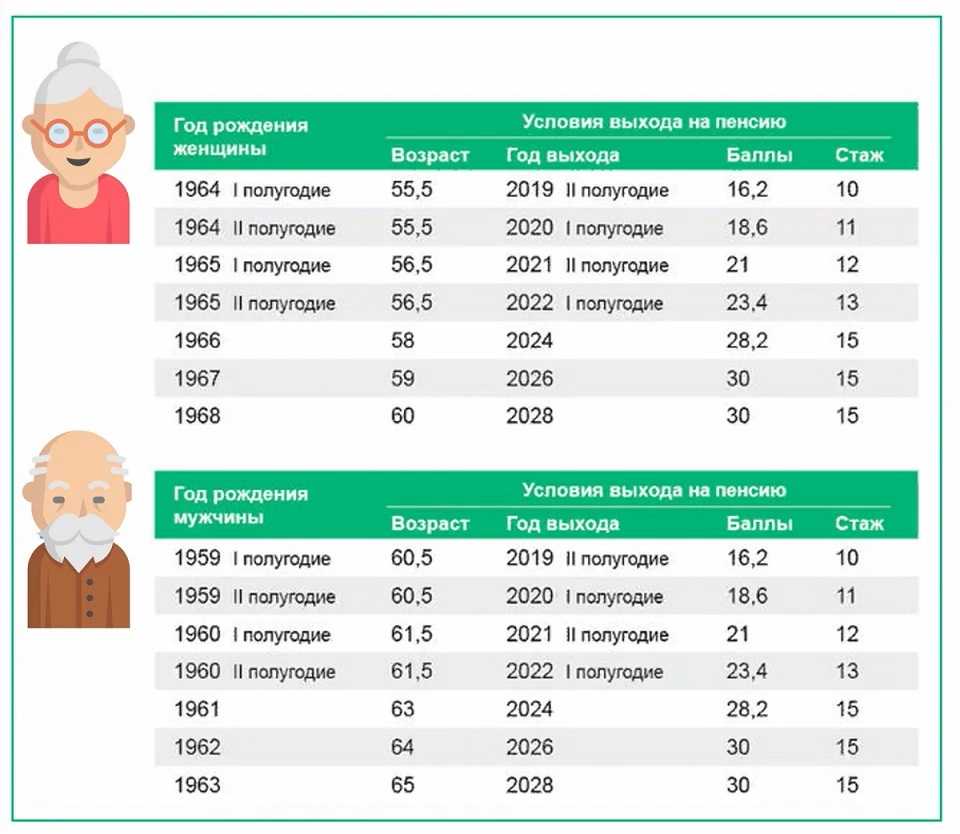

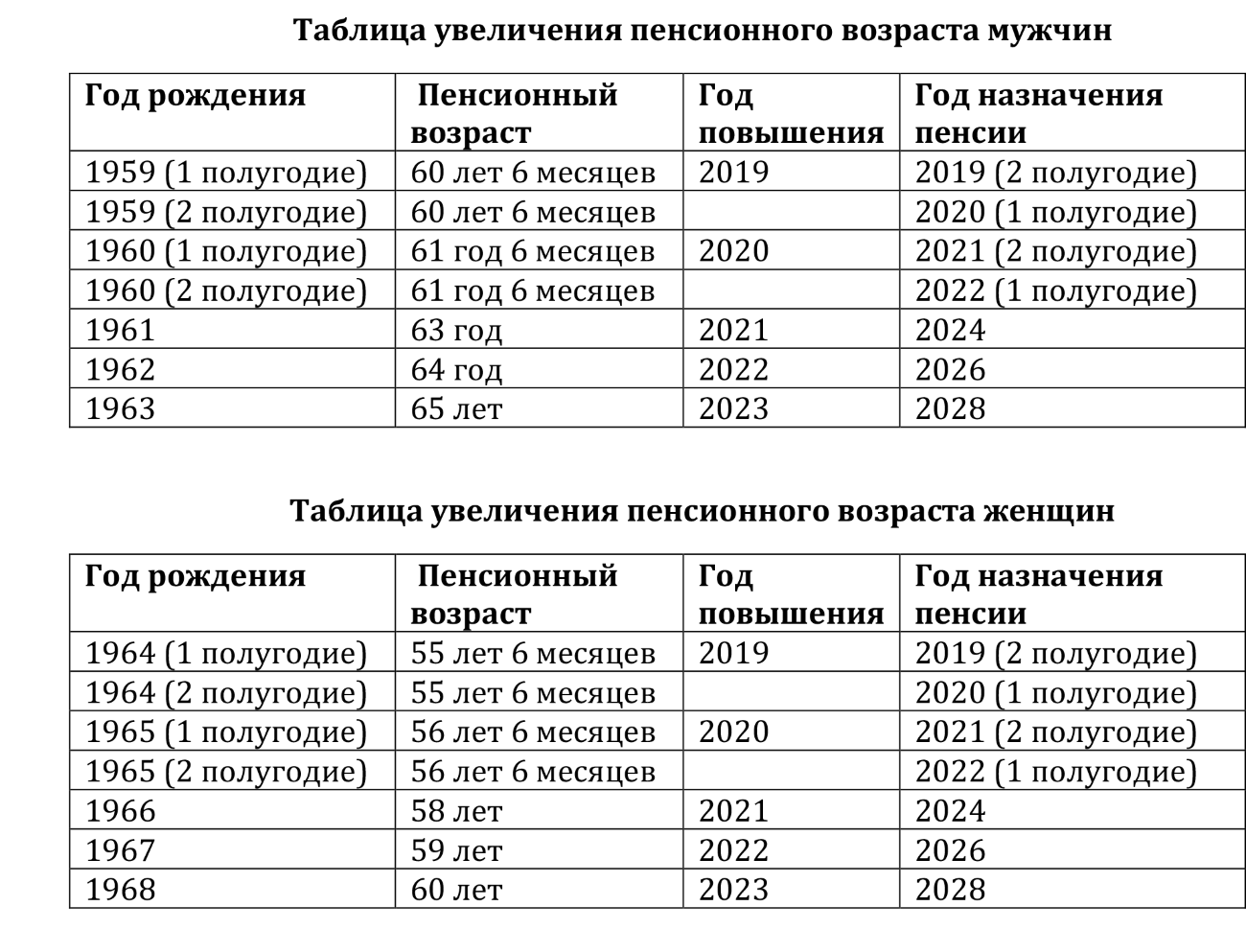

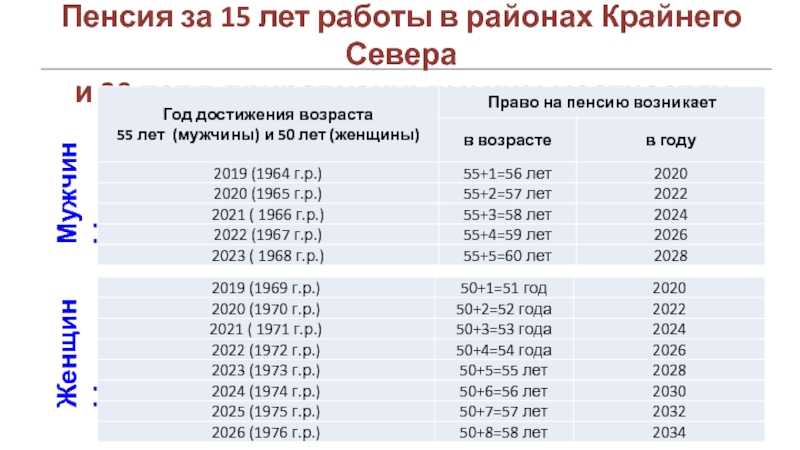

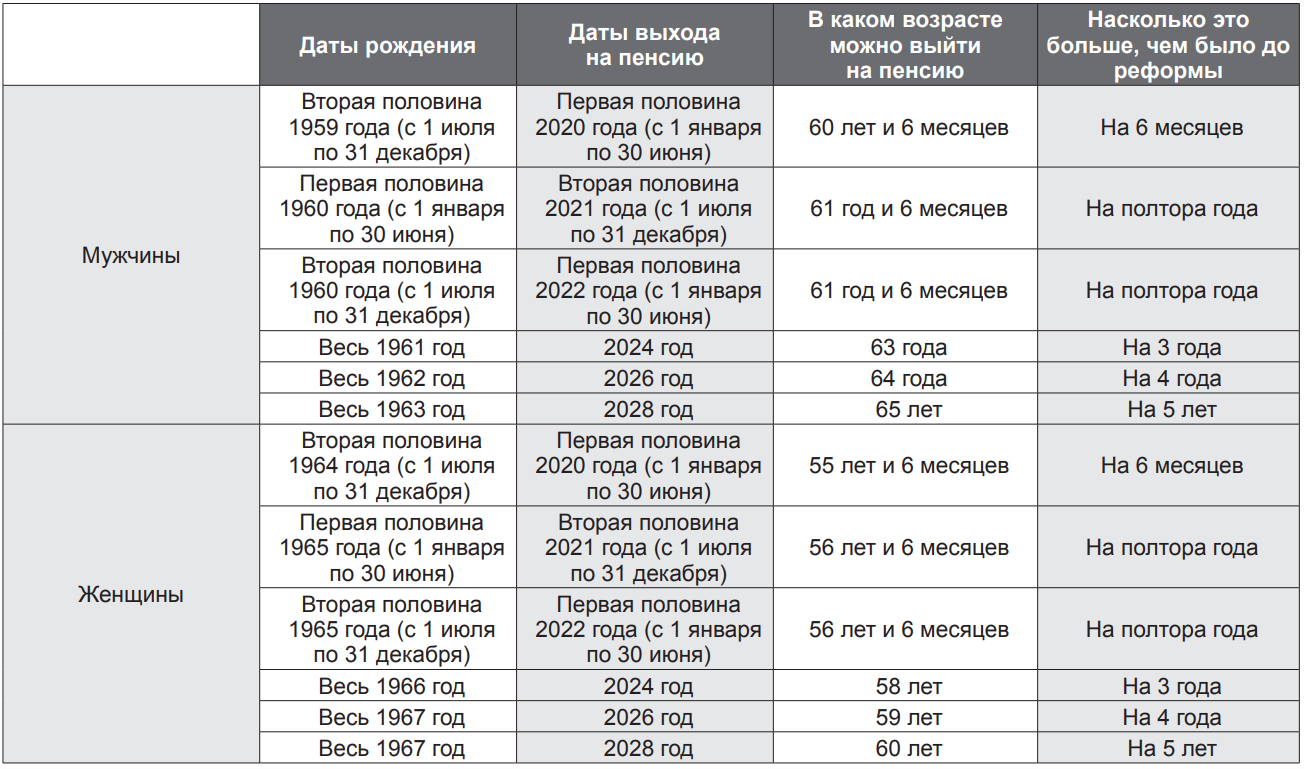

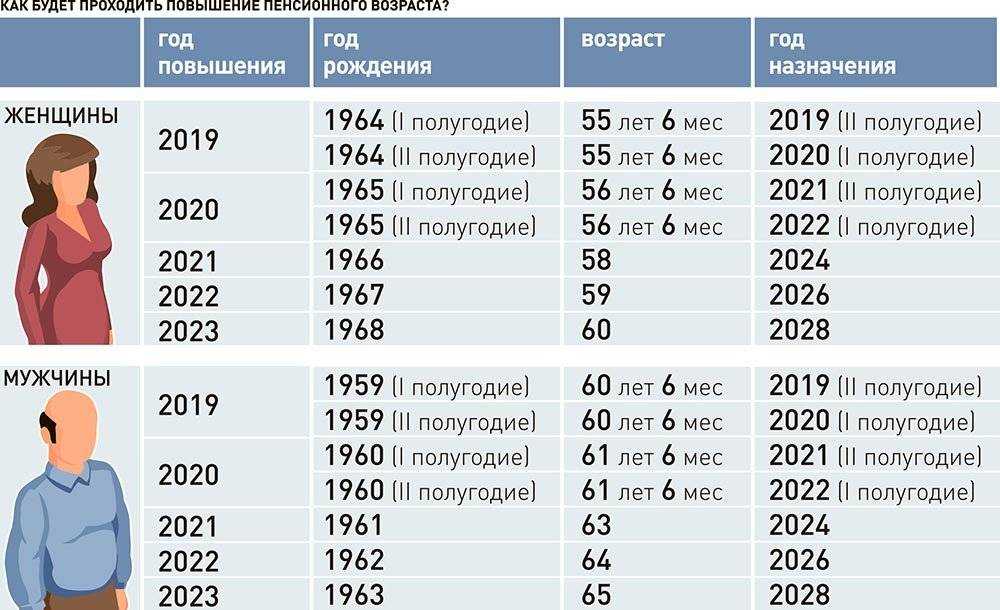

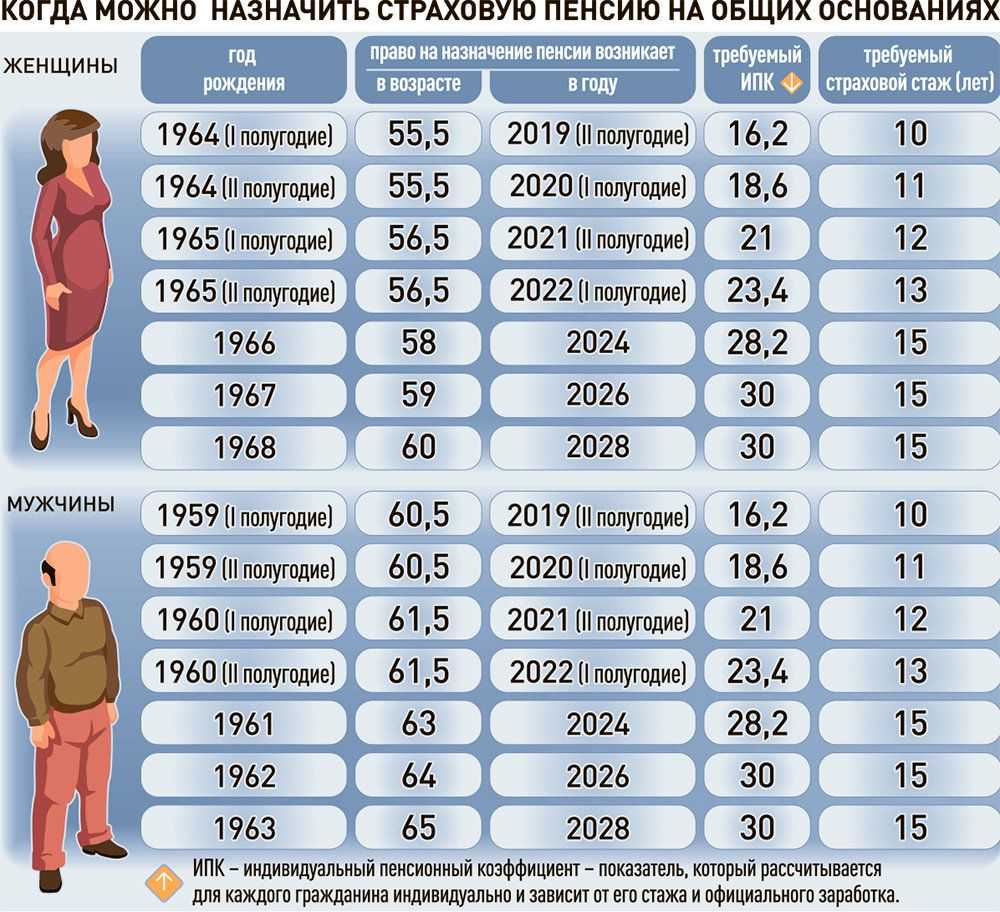

Увеличение пенсионного возраста с 1 января 2019 года

Запланированная пенсионная реформа с учетом последних корректировок, предложенных Президентом страны, коснется всех лиц, которые до 2019-го г., не вышли на пенсию согласно действующим нормам. Возрастное увеличение на пять лет, одинаковое для мужчин и женщин, предполагается осуществить постепенными темпами с приростом в один год ежегодно.

Расчет пенсионного возраста, в том числе для тех, кто родились в 1967 г., осуществляется согласно графику:

|

Право выхода на пенсию для граждан, родившихся в 1959–1968 гг. |

|||||

|

Законодательство |

Женщины |

Мужчины |

|||

|

Действующие нормы |

Новые нормы |

Родились (гг.) |

Пенсионный возраст – с учетом реформы |

Родились (гг.) |

Пенсионный возраст – с учетом реформы |

|

январь – июнь 2019 |

январь – июнь 2019 |

январь – июнь 1964 |

55,5 |

январь – июнь |

60,5 |

|

июль – декабрь 2019 |

январь – июнь 2020 |

июль – декабрь 1964 |

55,5 |

июль – декабрь 1959 |

60,5 |

|

январь – июнь 2020 |

июль – декабрь 2021 |

январь – июнь 1965 |

56,5 |

январь – июнь 1960 |

61,5 |

|

июль – декабрь 2020 |

январь – июль 2022 |

июль – декабрь 1965 |

56,5 |

июль – декабрь 1960 |

61,5 |

|

2021 |

2024 |

1966 |

58 |

1961 |

63 |

|

2022 |

2026 |

1967 |

59 |

1962 |

64 |

|

2023 |

2028 |

1968 |

60 |

1963 |

65 |

Оптимальное соотношение условий и стоимости: поиск «золотой середины»

При выборе страховщика для пенсионных накоплений, важно найти оптимальное соотношение между условиями и стоимостью полиса. Необходимо, чтобы предлагаемые условия обеспечивали надежность и безопасность вложений, а стоимость не была чрезмерно высокой

Перед тем как принять решение, следует обратить внимание на следующие факторы:

Оцените размер вознаграждения страховщика: стоимость услуги страховщика может варьироваться в зависимости от его комиссионных, поэтому важно узнать, какое вознаграждение он получает за свою работу. Часто страховщики предлагают разные тарифные планы, поэтому обязательно сравните их и выберите наиболее выгодный для вас.

Исследуйте условия договора страхования: внимательно изучите все условия и ограничения, предлагаемые страховой компанией

Обратите внимание на: продолжительность договора, возможность снятия денег до наступления пенсии, порядок выплаты пенсии, возможность передачи прав на договор страховки и другие условия

Определитесь, какие условия вам наиболее важны и выберите страховку, которая лучше всего удовлетворяет вашим потребностям.

Просмотрите отзывы и рейтинги: перед выбором страховщика обратите внимание на отзывы других клиентов и рейтинги компании

Это позволит вам сделать более информированный выбор и избежать потенциальных проблем.

Положитеся на собственный опыт: если у вас уже был опыт работы со страховщиками, учтите его при выборе нового. Опишите свои предпочтения и потребности страховщику и убедитесь, что он готов предложить вам условия, отвечающие вашим требованиям.

Учтите, что «золотая середина» может быть разной для каждого индивидуального случая. Оцените свои потребности, рассмотрите предложения от нескольких страховщиков и выберите оптимальное соотношение между условиями и стоимостью для вашей пенсии.

Как будут считать пенсию в 2023 году лицам 1966 года и старше

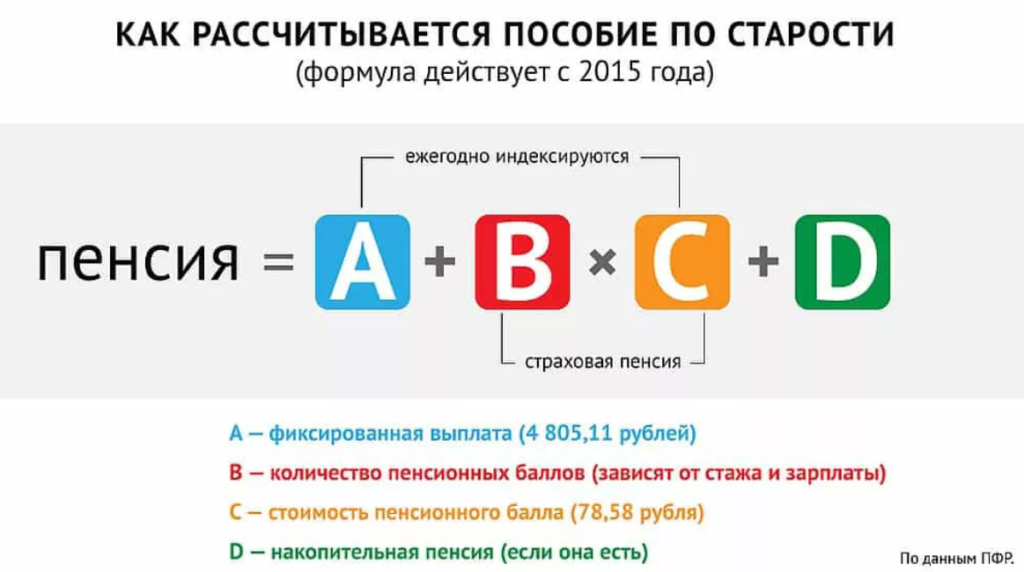

Пенсию в 2023 и во все последующие годы стали считать по новому Федеральному закону №400 «О страховых пенсиях». Основным новшеством этого закона стало введение так называемых пенсионных баллов (официально (по закону) — индивидуальный пенсионный коэффициент, ИПК), исходя из количества которых и определяется размер пенсии.

Отличие расчета пенсии для граждан 1966 года рождения и старше состоит в том, что у них, начиная с 2004 года прекратили направлять отчисления на накопительную часть пенсии: и если у более молодых пенсионеров начисляемая пенсия будет состоять из фиксированной части, страховой и накопительной, то у рассматриваемой части населения накопительная часть из пенсии выпадет — только фиксированная и страховая. А все, что успели граждане накопить на накопительном счете в ПФР до 2004 года им выплатят единовременно.

Как распорядиться накопительной частью пенсии

Если вы хотите увеличить свою пенсию, то сделать это можно за счет накопительной части. Выше мы уже писали, какими тремя способами ее можно сформировать. В этом разделе мы поговорим про первый способ, то есть про то, куда можно направить деньги работодателя.

Накопительной частью может заниматься негосударственный пенсионный фонд (НПФ) или управляющая компания (последняя в обязательном порядке имеет договор с Пенсионным фондом)

Важно знать, что государственная индексация производится только на страховую часть пенсии и не распространяется на накопительную. Последнюю инвестируют в ценные бумаги или кладут на депозиты в банках, так что точную доходность здесь невозможно предсказать – можно как получить прибыль, так и понести убытки

По этой причине на накопительную часть выделяется всего 6% – это снижает риск потерь, но даже если все проходит удачно, денежный прирост не слишком увеличивает итоговую цифру пенсии

По этой причине на накопительную часть выделяется всего 6% – это снижает риск потерь, но даже если все проходит удачно, денежный прирост не слишком увеличивает итоговую цифру пенсии.

Но несомненный плюс накопительной пенсии в том, что ее можно наследовать. В случае смерти владельца, все средства, а также полученные по ним проценты (кроме материнского капитала), переходят к ближайшим родственникам. Страховой же пенсии это не касается.

Если вы готовы заниматься активным накоплением (а также перечислять к установленному 6%-му тарифу дополнительную часть своего дохода), тогда есть смысл делить страховую пенсию. Если нет, лучше вложить все 16% в страховую часть – в этом случае вы получите больший индивидуальный коэффициент.

Поговорим о преимуществах и недостатках разных вариантов инвестирования. Кому же можно доверить заниматься накоплениями?

- ПФР. Минусом этого варианта является то, что государство так или иначе консервативно, а значит, надеяться на большую прибыль нет смысла. Однако этот способ надежен – Пенсионный фонд самостоятельно инвестирует средства, прибегая к услугам управляющих компаний.

- НПФ. В случае выбора негосударственного пенсионного фонда ваш доход потенциально будет больше, но и риски возрастают.

Как лучше поступить? Если вы все же разделили пенсию на два типа, выбирайте проверенный НПФ. Пенсионный фонд менее выгоден, так как на накопительную часть управляющая компания так или иначе будет начислять меньше баллов. На ПФР можно остановиться, если вы планируете получать полностью страховую пенсию.

Остается вопрос с правильным выбором НПФ для формирования пенсионных накоплений

Чтобы принять грамотное финансово-инвестиционное решение, вам стоит обратить внимание на следующее:

- Год основания – можно выбирать фонды, основанные до 1998 года, т.е. те, которые пережили несколько финансовых кризисов в России;

- Кто является учредителем – это должны быть стабильные корпорации, например, «Сбербанк» или «ВТБ»;

- Какую позицию занимает фонд в независимых рейтингах и какую репутацию заработал у клиентов;

- Доходность – чем выше, тем лучше, но не забывайте о перечисленных выше критериях.

Накопительную пенсию можно получить несколькими способами:

- Единовременная выплата – все накопления вы получаете по запросу. Этот пункт актуален не всегда, для этого вы должны попасть под конкретные условия. Например, вы можете получить сумму сразу, если она составляет 5% или меньше от страховой пенсии.

- Срочная выплата – в этом случае вы можете сами выбирать, сколько времени ее будут выдавать, но этот период не может быть менее 10 лет.

- Накопительная пенсия – выдается каждый месяц и до конца жизни.

Другие способы увеличения пенсии

В ваших силах позаботиться не только о накопительной части пенсии, но и о страховой.

Официальный стаж

Когда вы работаете официально, вы получаете возможность откладывать себе на пенсию. Эту обязанность берет на себя работодатель. Официальное трудоустройство также дает стаж – чем он больше, тем выше будущая пенсия. Согласно новому закону, пенсия по старости может быть назначена, если вы работали не менее 15 лет. Иначе вы получите только социальную пенсию, которая ниже страховой и к тому же выдается позже – женщинам в 65 лет, мужчинам в 70 лет.

Белая зарплата

Получая деньги частично или полностью в конверте, вы облегчаете жизнь работодателю, но точно не себе. Выплаты в пенсионный фонд идут именно с белой части, поэтому чем она выше, тем лучше это сказывается на итоговой пенсии. Это также касается других социальных выплат – больничного, декретного отпуска.

С какого момента начисляется пенсия

Далее стоит рассмотреть с какого момента начисляется пенсия по старост, а также почему пенсионерам не выплачивают законные денежные средства, хотя вроде бы наступил соответствующий возраст.

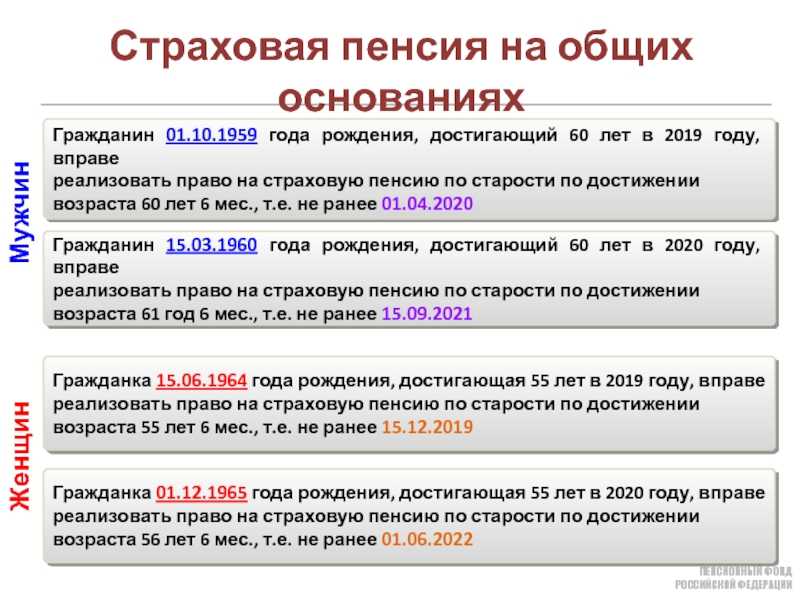

В 2020 году пенсионный возраст составит: для женщин — 55,5 лет, для мужчин — 60,5, не считая исключений прописанных в законодательстве. Для назначения пенсии требуется подать заявление в местное отделение Пенсионного фонда.

В противном случае начисление происходит с того числа, когда в организацию будет представлен последний недостающий документ. Если какого-то из документов не хватает, то работники Пенсионного фонда должны объяснить, что именно это за документ, и как его можно получить.

Таким образом, инвестиционная пенсия назначается с момента обращения за выплатами, но не раньше даты возникновения прав на получение пенсии (наступления пенсионного возраста). После рассмотрения заявления и принятия положительного решения, пожилой гражданин сможет получать свою пенсию в установленном законном порядке.

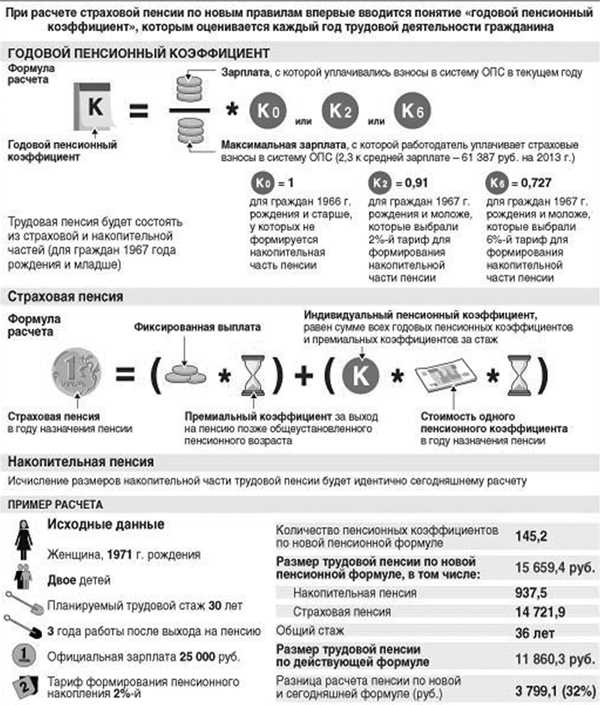

Система балов при расчете пенсии

Итак, рассмотрим что такое система балов при расчете пенсионных средств, и влияет ли на общую сумму то, с какого года начисляются баллы на пенсию.

В 2015 году после того как была введена новая система, при расчете выплат пожилым гражданам стали учитывать не денежные единицы, а пенсионные балы. Такие баллы составляют показатель — индивидуальный пенсионный коэффициент или ИПК.

До этого момента для назначения пенсии требовалось только два основных условия, а именно:

- достижение установленного законом возраста;

- наличие достаточного стразового (трудового) стажа.

Размер пенсии рассчитывался строго в зависимости от заработанного стажа и получаемой заработной платы. В частности, в период с 2001 по 2014 года размер пенсии напрямую зависел от суммы перечисляемых взносов страхования в ПФР. Их размер составлял 14-16% от месячного заработка.

В настоящем формула расчета пенсии содержит дополнительный коэффициент – ИПК (сумма балов начисляемых за каждый год работы). По факту теперь действует новое условие.

Таким образом, сейчас для получения пенсии больше недостаточно просто выработать установленный стаж. Теперь и размер выплачиваемых взносов должен быть не меньше установленной величины.

Правила расчета пенсии для родившихся до 1967 года: порядок оформления и начисления пенсий

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Последний шаг относится к тем гражданам, которые после выхода на заслуженный отдых продолжают работать. Для них происходит перерасчет выплат. Необходимо в Пенсионный фонд представить справку с места работы о начисленной заработной плате за год и произведенных страховых компенсациях, заполнить и передать сотруднику фонда соответствующее заявление. Оно будет рассматриваться в течение 10 дней. Каждый человек выбирает для себя, работать или сразу после наступления пожилого возраста выходить на заслуженный отдых.

Пенсионеру — Все о Трудовых пенсиях

При приобретении гражданином пенсионных оснований накопительная часть его трудовой пенсии рассчитывается делением содержимого специальной части пенсионного счета на ожидаемый период выплаты трудовой пенсии. Этот период установлен в том же размере, что и для страховой части трудовой пенсии.

Это означает, что военнослужащие, которые соответствовали перечисленным условиям назначения страховой части трудовой пенсии по старости в период с 1 января 2007 года по 24 июля 2008 года включительно (т.е. до даты вступления в силу указанного Федерального закона), указанная часть трудовой пенсии по старости может быть назначена с 1 января 2007 года независимо от времени обращения за ней, но не ранее чем со дня возникновения права на нее.

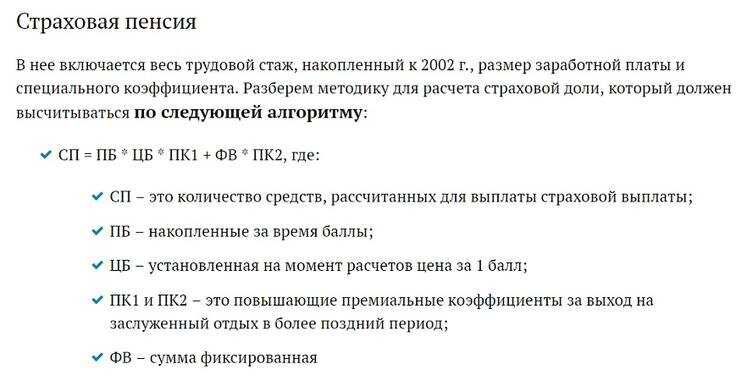

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Как сегодня работает «е-Гарант»?

Сейчас система замещения действует следующим образом.

- При возникновении проблем на сайте выбранной компании пользователя переадресовывают на сайт союза автостраховщиков.

- Программа на портале РСА автоматически выбирает замещающую компанию по номеру паспорта транспортного средства.

- Пользователь оформляет автогражданку в замещающей компании.

Проблема в том, что порой автовладельцы из западных регионов России оказываются застрахованы в организации, расположенной за тысячи километров от них.

Как правило, в подобных случаях страховщики еще и не имеют собственных офисов в регионе проживания автовладельца.

Да, по закону такая компания должна подписать договор с какой-либо другой компанией-членом РСА на представление ее интересов в регионе, где нет собственных офисов. Вот только порой оказывается, что страховщик-представитель лишен лицензии или сам упразднил офисы в конкретном городе.

К тому же компании-представители могут только принять документы на возмещение ущерба, чтобы в дальнейшем переслать их страховщику заявителя. Они не уполномочены:

- самостоятельно рассматривать убытки;

- возмещать ущерб или выдавать направления на СТОА;

- вносить изменения в договоры страхования.

Последний пункт кажется не столь важным, ведь в соответствии с указанием Центробанка организации, продающие е-ОСАГО, обязаны обеспечить возможность внесения изменений в полисы через личный кабинет пользователя на своих сайтах. На деле эту возможность обеспечивает максимум половина из тех компаний, что оформляют электронную автогражданку.

Таким образом, недовольство автовладельцев связано с невозможностью:

- обращения за выплатой в офис своего страховщика;

- внесения изменений в полис.

Проблема известна и Центробанку, и РСА. Последняя организация активно работает над ее решением. В скором времени собственники транспорта смогут самостоятельно выбирать замещающего страховщика, если изначально выбранная компания не может продать е-страховку из-за технических неполадок.