Какие налоги платит высококвалифицированный специалист? Куда нужно отчитываться

Однако к иным выплатам в денежной или натуральной форме (материальная помощь, подарки, возмещение стоимости оплаты жилья и т.п.), применяется ставка НДФЛ в размере 30% в случае если ВКС не являются налоговыми резидентами РФ. Надбавки за работу вне места постоянного проживания и вознаграждения членам совета директоров также облагаются по ставке НДФЛ – 30% (Письма Минфина РФ от 11.04.2012 г. №03-04-06/6-107, от 21.06.2013 г. №03-04-06/23539).

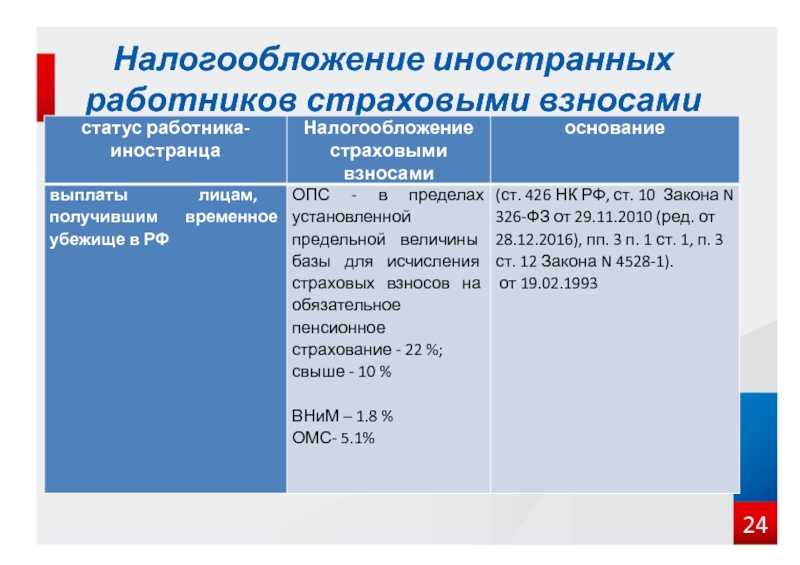

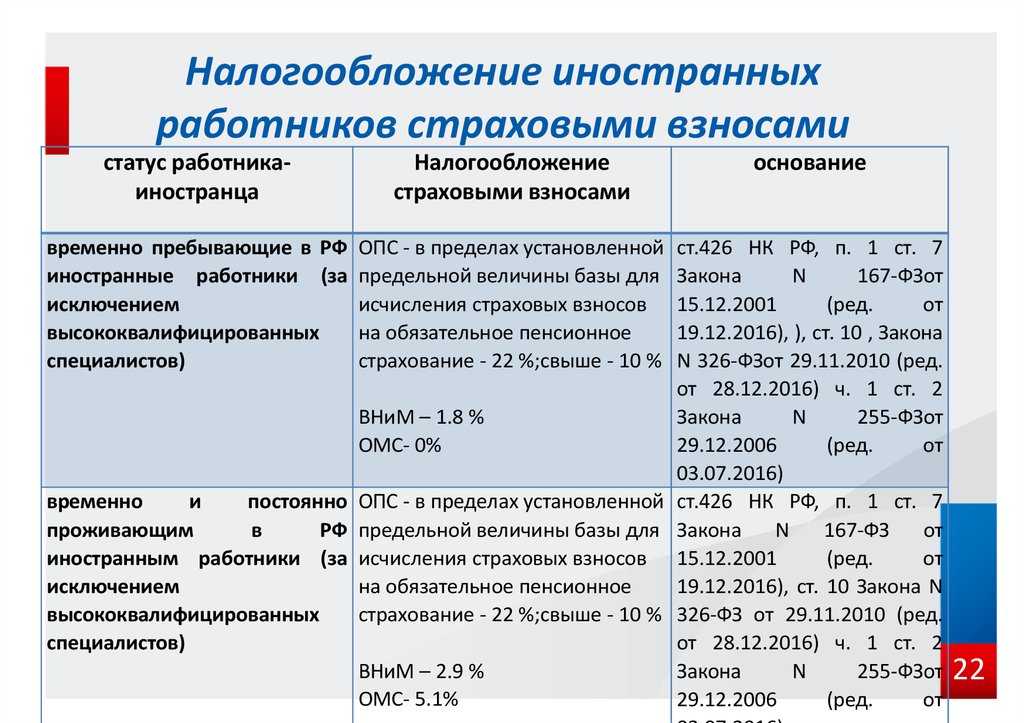

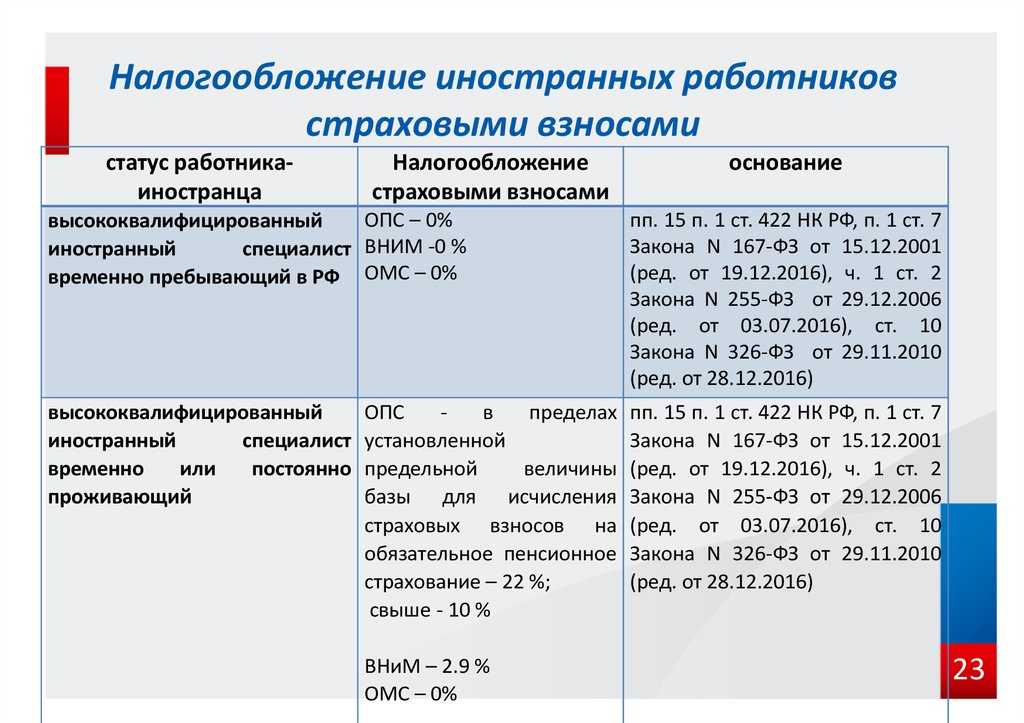

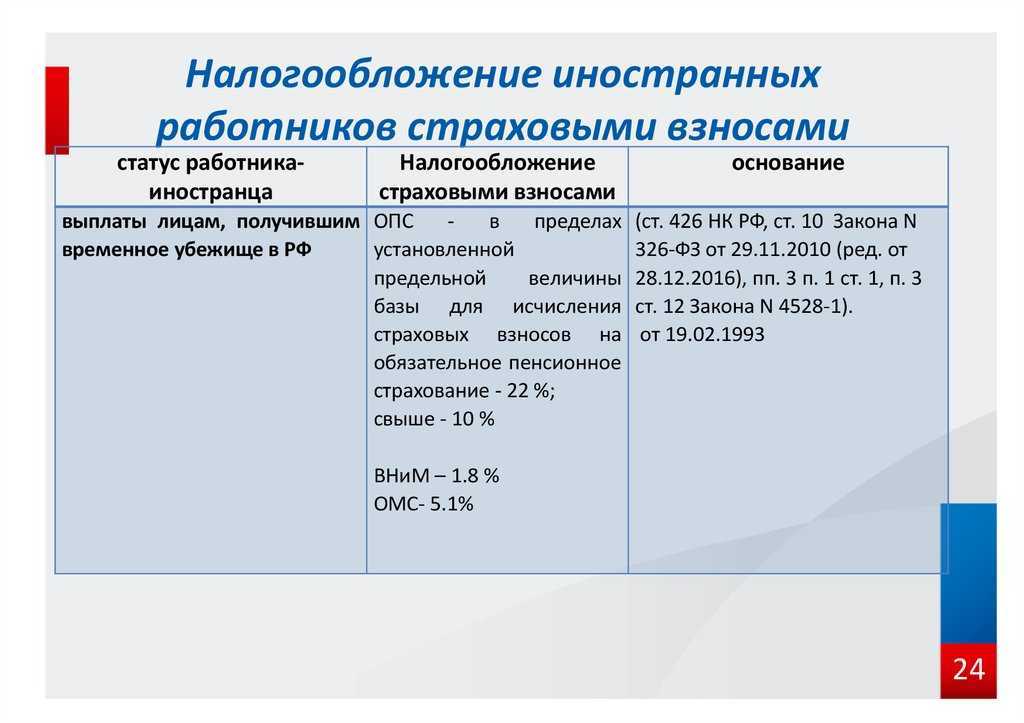

Высококвалифицированные иностранные работники, временно пребывающие в РФ и работающие по трудовым договорам в РФ, не подлежат обязательному пенсионному страхованию, то есть выплата им вознаграждения не облагается взносами в ПФ РФ (п.1 ст.7 Закона №167-ФЗ, п.1 ст.2 Закона №255-ФЗ, Письмо Минтруда РФ от 18.11.2023 г. №17-3/В-560).

Имеют ли право ВКС на получение вычетов? Несмотря на то, что НДФЛ с зарплаты ВКС с первого дня работы НДФЛ взимается по ставке 13%, это не означает, что такие работники получают статус резидента РФ. Таким образом, уменьшить сумму НДФЛ на налоговые вычеты, предусмотренные ст.218-220 НК РФ (стандартные, социальные и имущественные вычеты), можно после того, как ВКС станет налоговым резидентом РФ.

ВКС подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством только в том случае, если они имеют статус постоянно или временно проживающих на территории РФ. Лица, имеющие статус временно пребывающих, такому страхованию не подлежат (ст.2 Федерального закона от 29.12.2006 г. №255-ФЗ).

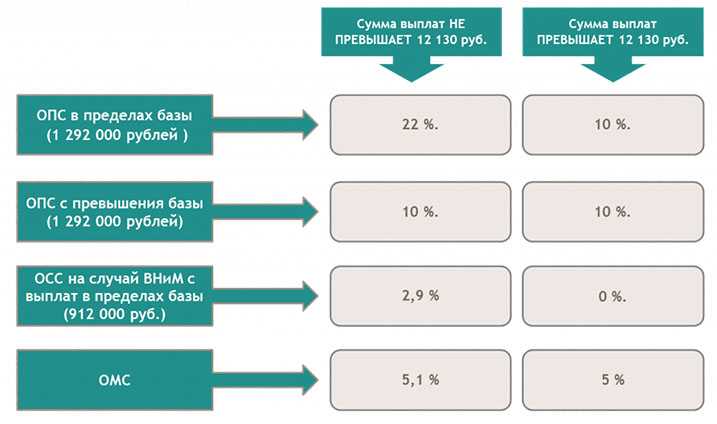

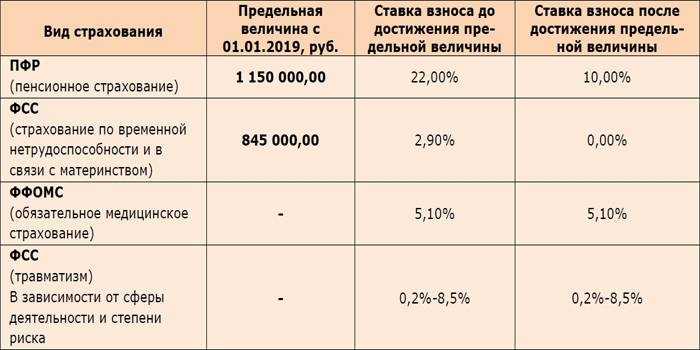

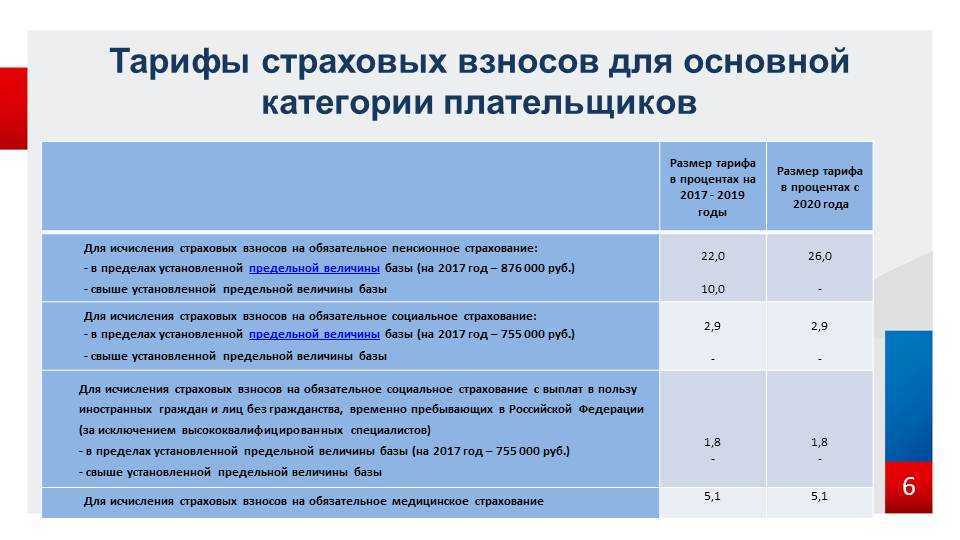

- на пенсионное страхование — 22% с дохода, который не превысит 876 000 руб., и 10% с дохода выше этой нормы;

- на социальное- по нетрудоспособности и материнству — 2,9% с дохода, не превысившего 755 000 руб., сверх этой нормы взносы не начисляются;

- на ОМС — 5,1% со всей суммы дохода.

Расскажем, по каким правилам работодатели должны платить страховые взносы за иностранцев в 2023 году. Если у вас трудятся иностранные сотрудники, вы обязаны начислять и уплачивать с их выплат страховые взносы. Порядок уплаты взносов зависит от статуса иностранца и от страны, откуда он прибыл.

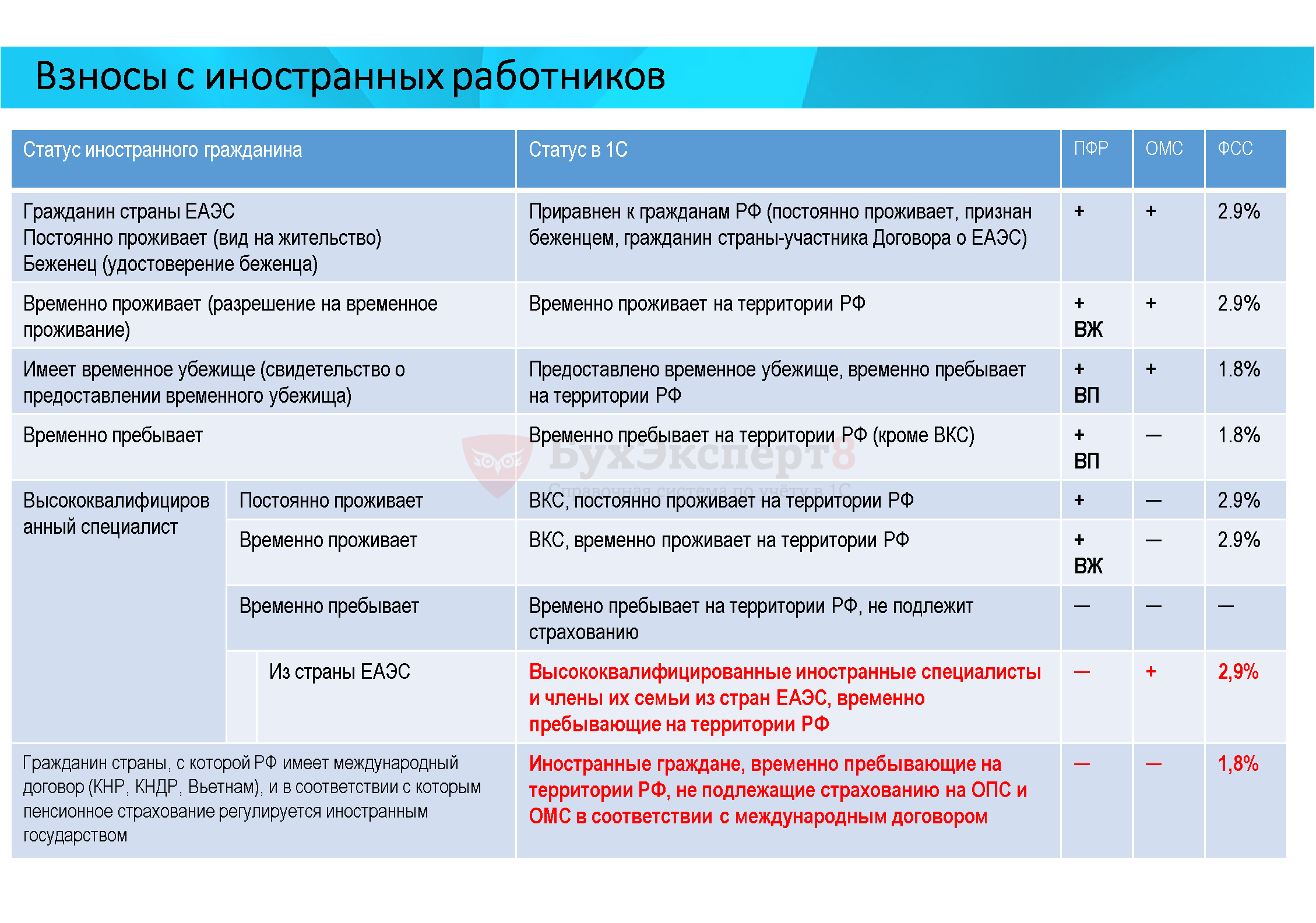

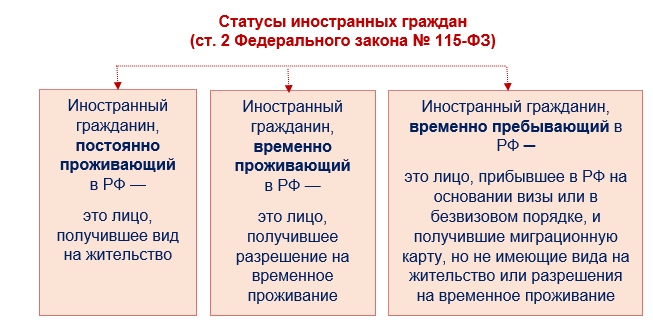

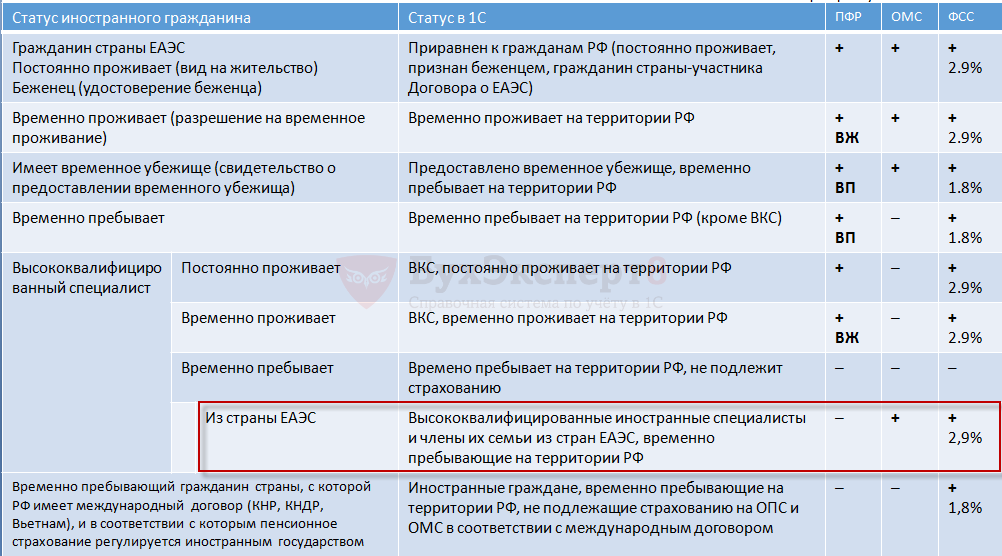

Напомним, что иностранец считается постоянно проживающим в России, если имеет вид на жительство. Если у него есть разрешение на временное проживание, он будет временно проживающим. Если же у гражданина нет вышеперечисленных документов, а только виза или миграционная карта, значит, он временно пребывающий.

Следовательно, граждане стран — участников Договора являются застрахованными в системе обязательного социального страхования РФ, в том числе в системе ОМС, наравне с гражданами России. То есть с выплат в пользу данных лиц надо уплачивать страховые взносы по тарифам, применяемым в отношении выплат в пользу граждан Российской Федерации.

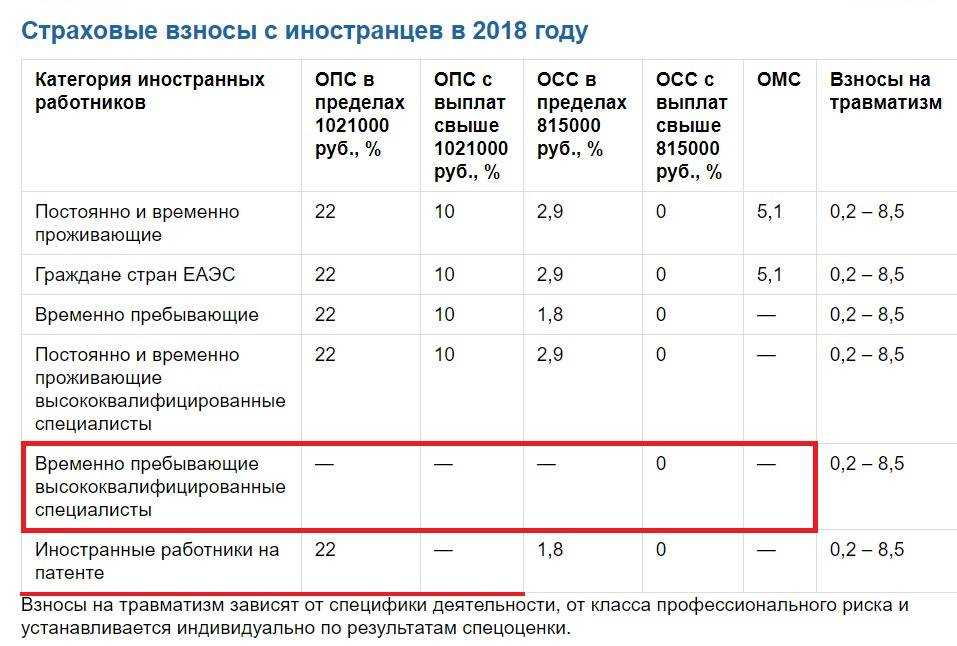

- временно пребывающие – это граждане другой страны, которые оформили миграционную карту и не имеют разрешение на временное проживание и вида на жительства. Срок временного пребывания приравнивается к сроку визы, по которой иностранец въехал в Россию. Если он прибыл в безвизовом режиме, непрерывный срок пребывания не может превышать 90 дней (п. 1 ст. 5 Закона № 115-ФЗ). Чтобы поступить на работу, таким гражданам требуется получить разрешение на работу. Для работающих граждан срок временного пребывания продлевается до окончания трудового договора;

- временно проживающие – это граждане другой страны, которые получили разрешение на временное проживание, срок которого составляет три года (п. 1 ст. 6 Закона № 115-ФЗ). Разрешение оформляется в виде отметки в паспорте;

- постоянно проживающие граждане – это граждане другой страны, которые, имея разрешение на временное проживание, получили вид на жительство в России. Вид на жительство выдается на 5 лет (п. 3 ст. 8 Закона № 115-ФЗ). Его срок может быть продлен еще на 5 лет. Для этого нужно не позднее чем за 2 месяца до окончания срока действия вида на жительства подать соответствующее заявление в территориальный орган ФМС.

Трудоустройство иностранного высококвалифицированного специалиста

Привлечение ВКС к работе в качестве специалиста с высокой квалификацией, оформления ему разрешения на работу и, при необходимости, приглашения на въезд в Россию требует от работодателя определенных действий. Надо направить в Главное управление по вопросам миграции МВД России пакет документов: фото работника, ходатайство о его привлечении, трудовой договор, обязательство оплатить расходы, связанные с возможной депортацией работника.

Каждому иностранному специалисту с высокой квалификацией оформляется разрешение на работу по форме, утвержденной для таких специалистов: отдельная форма для работников, которые прибыли в визовом порядке, отдельная для тех, кто прибыл в безвизовом порядке. Такое разрешение специалист может получить в МВД России (управление по вопросам миграции), а также в представительстве МВД России за рубежом (при наличии).

При оформлении сотрудника работодатель должен потребовать у специалиста документы для заключения трудового договора, миграционную карту или рабочую визу, а также полис медицинского страхования, который действует в России, разрешение на работу. Допускается предъявление разрешения и после заключения трудового договора.

Трудовой договор оформляется в обычном порядке с указанием специфики трудовой деятельности специалиста. Можно заключить срочный трудовой договор или договор на неопределенный срок – все зависит от планов работодателя.

Затем издается приказ о приеме на работу , оформляется трудовая книжка российского образца (если ее нет), личная карточка работника . Не позднее трех дней со дня, когда с иностранным специалистом был заключен договор на работу, работодатель должен уведомить об этом территориальное подразделение МВД России. Сделать это необходимо с помощью формы уведомления о заключении трудового договора с иностранным гражданином . При расторжении трудового договора также понадобится сообщить об этом в МВД России.

Бланк уведомления заполняется на русском языке, разборчиво от руки или при помощи компьютера. Будьте внимательны при заполнении: слова необходимо писать полностью, не сокращая, избегая исправлений.

С 2017 года администратором поступлений в казну страховых взносов стает ФНС. Как отразится это на суммах перечислений, если на предприятии работают сотрудники из других государств? Взносы в ФСС для иностранных граждан 2017 определяются их статусом, что было и ранее.

Правовое законодательство РФ определяет несколько статусов для иностранцев. Они бывают:

- пребывающие временно. К таким лицам причисляются граждане другого государства, оформившие только миграционную карту;

- проживающие временно – иностранцы, получившие разрешение на нахождение в РФ сроком в три года;

- проживающие постоянно – иностранцы, у которых имеется:

- разрешение на проживание (временное);

- вид на жительство в РФ.

Обособленную нишу занимают специалисты высококвалифицированные, обладающие опытом успешной работы, определенными достижениями в деятельности. Размер их заработка регулируется ФЗ.

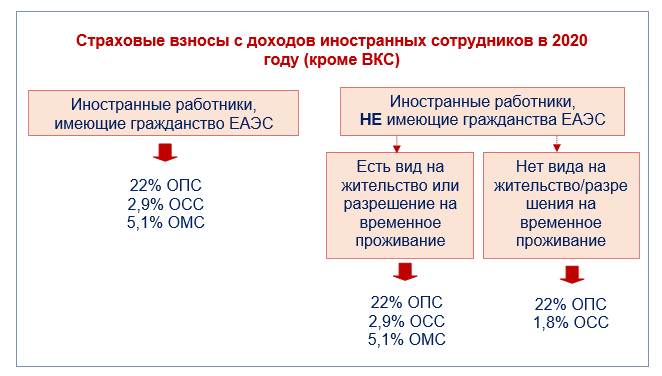

Страховые взносы с выплат иностранцам, временно пребывающим в РФ

Временно пребывающими признаются иностранные граждане или лица без гражданства, которые прибыли в РФ по визе или в порядке, не требующем получения визы, и не имеют вида на жительство или разрешения на временное проживание. В каком объеме и в какие фонды необходимо уплачивать взносы с таких граждан, зависит от их прав на соцобеспечение.

Порядок уплаты по каждому виду обязательного социального страхования устанавливается соответствующими федеральными законами (п. 3 ч. 1 Федерального закона от 24.07.2009 № 212-ФЗ). Исчисление страховых взносов в отношении иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, зависит от их прав на социальное обеспечение. В случае если международным договором РФ установлены иные правила, чем предусмотренные 212-ФЗ, применяются правила международного договора.

Также следует учитывать, что международными договорами установлены иные правила. В частности, с 1 января 2023 года вступил в силу Договор о ЕАЭС (Договор о евразийском экономическом союзе от 29.05.2023). Участниками данного Договора являются Российская Федерация, Республика Беларусь, Республика Казахстан (с 01.01.2023), Республика Армения (с 02.01.2023) и Кыргызская Республика (с 12.08.2023).

Следовательно, граждане стран — участников Договора являются застрахованными в системе обязательного социального страхования РФ, в том числе в системе ОМС, наравне с гражданами России. То есть с выплат в пользу данных лиц надо уплачивать страховые взносы по тарифам, применяемым в отношении выплат в пользу граждан Российской Федерации.

Согласно пп. 15 п. 1 ст. 9 Закона № 212-ФЗ не подлежат обложению страховыми взносами «суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа, в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, кроме случаев, предусмотренных настоящим Федеральным законом и федеральными законами о конкретных видах обязательного социального страхования».

Вид на жительство налоги по зарплате 2021

Теперь перейдем к главному предмету нашей беседы – какие документы потребуются для рассматриваемого нами специфического типа визы. Если вас зовет к себе какое-либо учебное заведение, то понадобится справка от него; если родственники – от приглашающего члена семьи и т.д. В любом случае, справку нужно будет обязательно предъявить в консульство.

То есть вид на жительство подтверждает право физического лица на проживание в Российской Федерации, а не является документом, подтверждающим фактическое время его нахождения на территории страны. При определении налогового статуса работника организации учитывается фактическое время его нахождения в Российской Федерации, которое должно быть документально подтверждено. Страховые взносы с иностранцев в 2021-2021 годах Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН Рекомендация экспертаЕсли ваш работник фактически находится не менее 183 календарных дней в течение 12 месяцев подряд в РФ, то он считается постоянно проживающим в РФ, с него будет браться 13% НДФД и он имеет право на налоговый вычет на ребенка, т.к.

Льготы ВКС

У таких специалистов много преференций. Так иностранцы, которые попадают под этот статус могут:

- получить без квоты разрешение на работу (РНР);

- работать не только в регионе, где получено РНР, но и в других регионах, если у работодателя там есть филиалы или представительства;

- не вставать на миграционный учет в течение трех месяцев в отличие от других иностранцев;

- разрешительные документы для проживания в РФ можно получить в течение 1 месяца, если человек прибыл из визовой страны;

- оформить ВНЖ себе и членам семьи;

- получить гражданство в упрощенном порядке;

- отправляться в командировки неограниченное количество раз, если этот пункт прописан в трудовом договоре.

Зарплата для ВКС

Стоит отметить, что привлечение специалистов накладывает на работодателя определенные обязательства. Например, для определенных специалистов установлен свой минимальный порог заработной платы. Список высококвалифицированных иностранных специалистов, чья зарплата не должна быть менее 83 500 рублей в месяц:

- Научные работники, преподаватели, которые трудятся в образовательных организациях высшего образования, научных центрах, государственных академиях наук по аккредитованным государством образовательным программам;

- Специалисты, которые были привлечены к работе резидентами промышленно-производственных, туристско-рекреационных, портовых особых экономических зон;

- Специалисты, которые были привлечены компаниями, которые занимаются научной деятельностью, инновационными разработками, испытаниями и опытами.

- Специалисты, которые были привлечены к трудовой деятельности организациями, ведущими деятельность на территориях Республики Крым и города Севастополя.

Минимальный размер зарплаты высококвалифицированного иностранного специалиста в 58 500 рублей установлен для граждан, которые были привлечены к работе резидентами технико-внедренческой особой экономической зоны.

Высококвалифицированные специалисты – иностранцы, которые не относятся ни к одной из групп, перечисленных выше, могут получать зарплату не менее 167 000 рублей за один календарный месяц.

Чтобы установить фактический размер зарплаты для привлекаемого специалиста, работодатель самостоятельно анализирует навыки и знания работника

Стоит обратить внимание, что для руководящих должностей в сфере торговли установлены определенные квалификационные требования, которым привлекаемый специалист должен соответствовать. Так, генеральный директор- иностранец должен иметь высшее профессиональное образование и стаж работы на руководящих должностях в торговле не менее 5 лет

Налоги за наемных сотрудников: общие понятия

Согласно Трудовому кодексу (ТК) и Налоговому кодексу (НК) РФ, каждый работодатель обязан платить несколько типов налогов — на прибыль, на добавленную стоимость, за землю и недвижимость, которые используются в предпринимательской деятельности. Если в компании зарегистрированы наемные работники, отчисления за них занимают внушительный объем расходов.

Рассмотрим основные категории налогов, которые отчисляет работодатель в государственную казну за сотрудников — НДФЛ (налог на доходы физических лиц) и отчисления на обязательное медицинское, пенсионное и социальное страхование.

НДФЛ — налог на доходы физических лиц

НДФЛ — прямой налог, ставка по которому для резидентов РФ равна 13%, для нерезидентов — 30%. Его удерживают из официальной заработной платы, премий, больничных выплат и других доходов сотрудника. В данном случае работодатель выступает налоговым агентом, который платит обязательные платежи за персонал в день окончательного месячного расчета за трудовую деятельность.

Как сотрудник может уменьшить размер подоходного налога? Законодательство предусматривает несколько типов вычета:

- имущественный — при покупке жилой недвижимости или земельного участка для индивидуального жилищного строительства;

- социальный — при расходах на платные медицинские услуги или образование, приобретении медикаментов;

- стандартный — при наличии детей определенного возраста.

Чтобы платить меньше налогов, наемному работнику необходимо предоставить в бухгалтерию уведомление из ФНС (Федеральной налоговой службы). Следует отметить, что перечисление НДФЛ становится обязанностью гражданина РФ, если он работает по гражданско-правовому договору, продал недвижимость или другое имущество, выиграл лотерею, получил ценный подарок.

Отчисления в Фонд Социального Страхования (ФСС)

Платежи работодателя в ФСС позволяют наемным работникам рассчитывать на материальную поддержку в случае временной или постоянной потери трудоспособности. Право на получение пособий предоставляется гражданам в следующих случаях:

- инвалидность;

- потеря кормильца;

- достижение пенсионного возраста;

- рождение ребенка.

Если подоходный налог удерживается из заработной платы наемного персонала, то бремя за отчисления в ФСС полностью ложится на работодателя. Объем платежей зависит от размера заработной платы. При несвоевременном перечислении денежных средств работодателю грозит штраф.

Условные сборы используются работодателем, чтобы гарантировать достойный материальный уровень жизни наемным сотрудникам, получившим травмы. Сумма отчислений зависит от фактических значений выплат, исполненных в прошедшем налоговом периоде. За счет условных сборов обеспечивается выплата следующих пособий:

- после несчастных случаев;

- в качестве компенсации морального вреда;

- для ухода за детьми;

- при сокращении.

Сборы в ПФР (пенсионный фонд РФ) положены, если сотрудник заключил с работодателем официальный трудовой договор на срочной или постоянной основе, по совмещению. Размер отчислений составляет 22% от заработной платы.

Налоги в ФФОСМ (фонд обязательного медицинского страхования) равны 5,1% от заработной платы. Они предназначены для бесплатного медицинского обслуживания.

Налогообложение гражданину украину с внж в 2021 году

Если на дату выплаты дохода работник будет признан налоговым резидентом Российской Федерации, его доходы от источников в Российской Федерации подлежат налогообложению по ставке 13 процентов. Что касается вида на жительство, то в соответствии с положениями п. 1 ст.Работодатель также рассчитывает НДФЛ с заработной платы мигранта и уменьшает его размер на сумму авансовых платежей, самостоятельно перечисленную иностранцем. На доходы специалистов высокой квалификации, временно находящихся в РФ и работающих по договору (трудовому или ГПХ), никакие начисления, кроме взносов на травматизм, производиться не будут. А доходы прочих иностранных работников, временно находящихся в РФ и трудящихся по договору, нужно обложить взносами на ОПС и ОСС, применив в части ОСС по нетрудоспособности и материнству особую ставку. Ответы на распространенные вопросы Вопрос №1.

Иностранные работники — граждане, которые постоянно либо временно проживают или пребывают на территории Российской Федерации с Украины либо с другого государства. Каждый работодатель, который решит трудоустроить у себя таких лиц, обязан зарегистрировать их в Пенсионном фонде и платить страховые взносы с первого для работы. В статье расскажем про страховые взносы с граждан Украины в 2021, рассмотрим порядок начисления.

Как избежать двойного налогообложения для иностранных ВКС

Для иностранных виртуальных команд сотрудников (ВКС), которые работают в России, встает вопрос о налогообложении и возможности избежать двойного налогообложения, когда доходы иностранных сотрудников могут облагаться налогами в двух разных странах.

Вот несколько основных правил, которые помогут избежать двойного налогообложения иностранных ВКС:

Соглашения об избежании двойного налогообложения: Россия имеет множество соглашений с другими странами, которые регулируют процедуры налогообложения для иностранных сотрудников. Эти соглашения предназначены для предотвращения дважды налогооблагаемого дохода и для определения страны, которая имеет право налогообложения.

Налоговое резиденство: Определение налогового резидентства часто основывается на продолжительности пребывания иностранного сотрудника в России

Если иностранный сотрудник проводит в России менее 183 дней в году и не имеет перманентного места жительства в России, он может быть налоговым резидентом другой страны и облагаться налогами только там.

Получение информации от иностранных ВКС: Важно получить всю необходимую информацию от иностранных ВКС, связанную с их доходами, налоговым резидентством и налогообложением в других странах. Имейте возможность осуществлять контроль над этим процессом и быть в курсе всех факторов, которые могут влиять на налогообложение иностранных ВКС.

Сотрудничество со специалистами: Чтобы правильно организовать налогообложение и избежать двойного налогообложения, полезно сотрудничать со специалистами по налоговому планированию и правилам международного налогообложения

Они смогут предоставить всю необходимую экспертную информацию и проконсультировать вас во всех вопросах.

Соблюдение этих правил поможет избежать двойного налогообложения для иностранных ВКС и обеспечит соблюдение правил налогообложения в соответствии с соглашениями о избежании двойного налогообложения и национальными законами.

Налогообложение доходов и зарплат иностранных ВКС

Иностранные работники ВКС могут получать доходы и зарплаты, которые подлежат налогообложению. В России применяются следующие налоги:

- НДФЛ (налог на доходы физических лиц) — налог, который удерживается с зарплаты иностранного работника. Ставка этого налога зависит от размера дохода и может составлять 13% или 30%. Иностранный работник платит НДФЛ согласно договору о доходах. Если иностранец не является налоговым резидентом России, его доходы облагаются по особым правилам.

- Взносы в ПФР (Пенсионный фонд России) — это обязательные платежи, которые иностранный работник должен уплачивать в ПФР. Сумма взносов составляет 22% от заработной платы. Часть этих взносов оплачивается работодателем, а остальная — иностранным работником.

- Взносы в ФСС (Фонд социального страхования) — это также обязательные платежи, которые иностранный работник должен уплачивать в ФСС. Сумма взносов составляет 2,9% от заработной платы. Часть этих взносов оплачивается работодателем, а остальная — иностранным работником.

По итогам года иностранный работник должен предоставить налоговую декларацию и уплатить все налоги по итогам года. Если доходы иностранного работника были облагаемы налогом с источника выплаты (например, НДФЛ удерживается работодателем), то налоговая декларация будет служить для подтверждения его правильности.

Неуплата налогов может повлечь за собой штрафные санкции и привести к проблемам с налоговыми органами

Поэтому важно учесть все налоговые обязательства иностранных работников ВКС и своевременно выполнять их платежи

Тарификация для страховых взносов

Уплату обязательных платежей по страхованию осуществляет страхователь на основании тарифа, при этом принимается во внимание скидка и надбавка, установленная страховой компанией. Тарифы могут дифференцироваться по классам профессионального риска, а их установление осуществляется в рамках отдельных федеральных законов на финансовый плановый период

На 2016, 2017 год эти показатели установлены федеральным законодательством.

Согласно действующим законодательным нормам, есть определение, что в качестве объекта, подлежащего обложению страховыми взносами, выступают денежные выплаты, которые начисляются физическим лицам в рамках тех или иных договорных отношений, если со стороны страхователя происходит исправная выплата взносов. Согласно второму пункту 2 части статьи №3, база для начисления не содержит вознаграждений, которые выплачиваются людям в рамках договоров гражданско-правового характера.

Ответы на распространённые вопросы

Вопрос №1.

Нужно ли делать страховые отчисления для нерезидентов РФ, если они работают удалённо за границей?

Нет, подобные заработки не признаются объектом налогообложения, и с таких сумм не взимаются страховые платежи.

Вопрос №2.

Какой тариф установлен в отношении иностранных граждан для страховых взносов на случай травматизма на производстве и появления профзаболеваний?

Все иностранцы обязаны делать страховые отчисления на страхование от случаев травматизма и профзаболеваний, а тарифным план определяется в зависимости от сферы деятельности предприятия, на котором они трудятся.

Начисление страховых взносов на выплаты высококвалифицированным иностранным специалистам

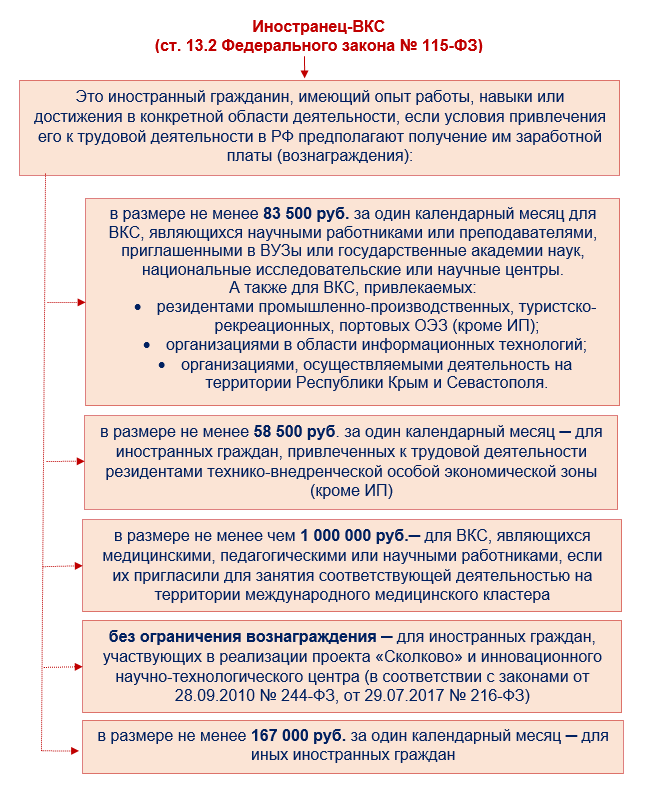

Особенности осуществления трудовой деятельности иностранными гражданами – высококвалифицированными специалистами определены в ст. 13.2 Федерального закона № 115-ФЗ. Высококвалифицированным специалистом признается иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности. Условия привлечения его к трудовой деятельности в РФ предполагают получение им заработной платы (вознаграждения) не менее определенного уровня в зависимости от специальности, в частности:

-

для научных работников и преподавателей, иностранных граждан, привлеченных к трудовой деятельности юридическими лицами, осуществляющими деятельность на территориях Республики Крым и города федерального значения Севастополя, – в размере от 83 500 руб. из расчета за один календарный месяц;

-

для иностранных граждан, привлеченных к трудовой деятельности резидентами технико-внедренческой особой экономической зоны, – в размере не менее 58 500 руб. из расчета за один календарный месяц;

-

для высококвалифицированных специалистов, являющихся медицинскими, педагогическими или научными работниками, в случае их приглашения для занятия соответствующей деятельностью на территории международного медицинского кластера – в размере не менее 1 000 000 руб. из расчета за один год (365 календарных дней);

-

для иных иностранных граждан – в размере не менее 167 000 руб. за календарный месяц.

-

Для отдельных категорий высококвалифицированных специалистов требования к размеру заработной платы не установлены (для участвующих в реализации проекта «Сколково», а также в реализации проекта создания и обеспечения функционирования инновационного научно-технологического центра).

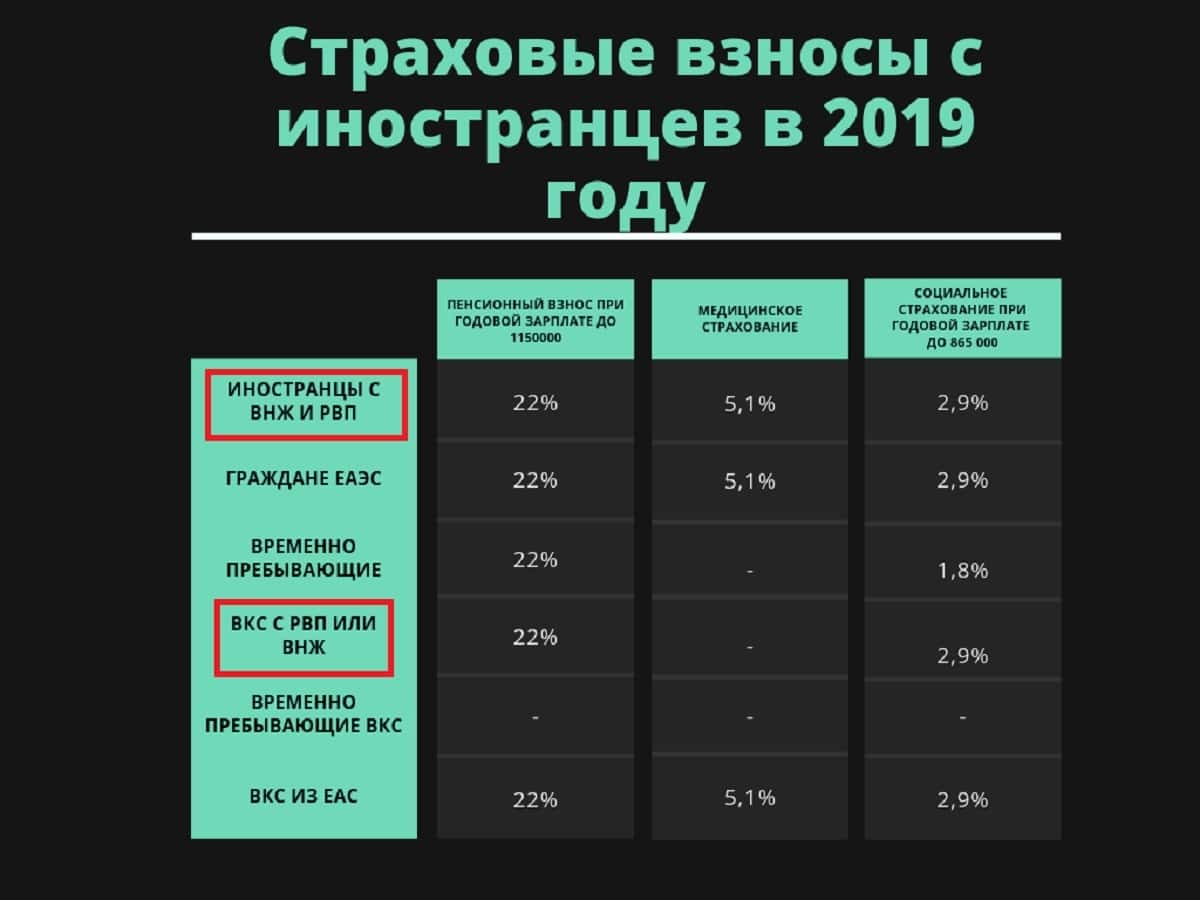

Взносы на обязательное пенсионное страхование и социальное страхование на случай временной нетрудоспособности и в связи с материнством (пп. 1 п. 1 ст. 420, НК РФ, ч. 1 ст. 7 Федерального закона № 167-ФЗ, ч. 1 ст. 2 Федерального закона № 255-ФЗ):

-

если иностранец является временно пребывающим в РФ – не начисляются;

-

если иностранный работник временно или постоянно проживает в РФ – начисляются в общем порядке и по тарифам, установленным в отношении работников, являющихся гражданами РФ.

Взносы на обязательное медицинское страхование не начисляются независимо от статуса иностранного работника ( НК РФ, ст. 10 Федерального закона № 326-ФЗ).

Взносы на страхование от несчастных случаев начисляются по общим правилам и тарифам независимо от статуса иностранца (ст. 3, 5, п. 1 ст. 20.1 Федерального закона № 125-ФЗ).

Какие налоги платят иностранные специалисты?

Даже в том случае, если специалист высокой квалификации не является налоговым резидентом РФ, он платит подоходный налог в размере 13 % от заработной платы. При этом НДФЛ касается исключительно оклада. Оплата стоимости жилья, дополнительные выплаты, иная материальная помощь налогом не облагается.

Компания, в которой трудится ВКС, каждые 3 месяца должна отчитываться в ГУВМ МВД о тех выплатах, которые назначаются специалисту. Отчет о том, что установленная законом зарплата выплачивается в полном размере, заполняется на специальном бланке. Просрочка отчета грозит крупным штрафом.

Бланк уведомления об исполнении работодателем обязательств перед иностранным специалистом в ГУВМ МВД подает лично сотрудник компании (как правило, бухгалтер или человек из отдела кадров). Также можно отправить уведомление по почте.

Если работодатель предоставил поддельные документы специалиста или нарушил обязательства по выплатам заработной платы, то он не может привлекать на работу ВКС в течение 2-х лет.