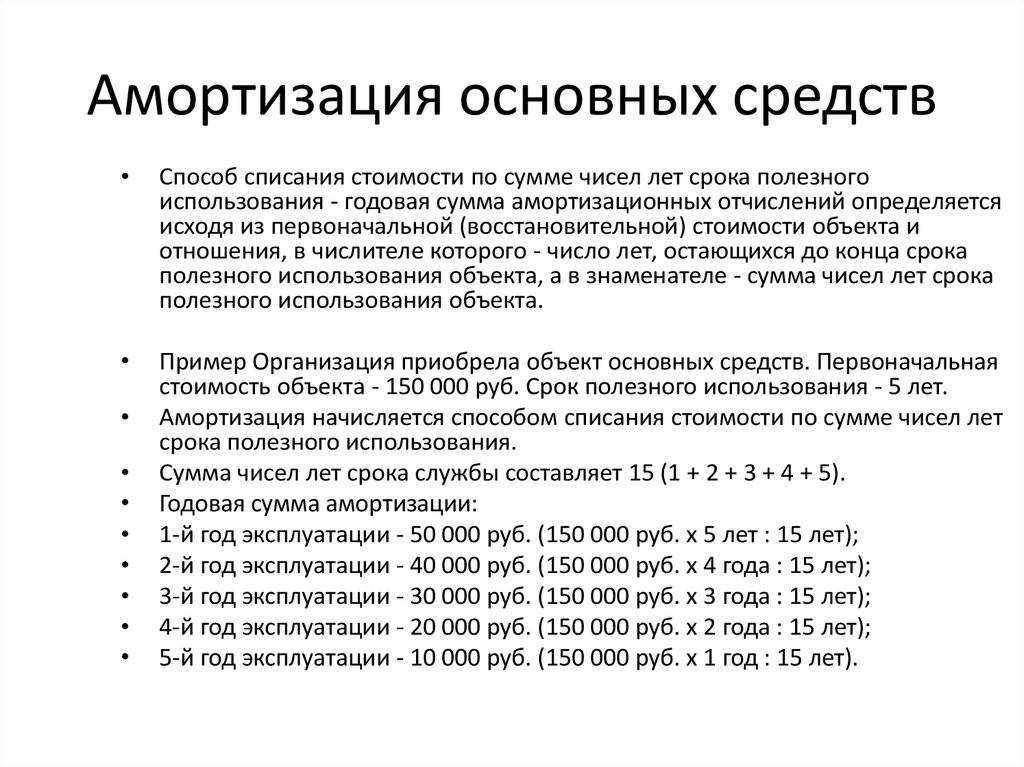

Начисление амортизации ОС с даты его принятия к учету

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) применяет ФСБУ 6/2020 досрочно с 2021 года. В 2021 году начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем их признания в бухгалтерском учете.

24.10.2021 организация принимает к учету в качестве ОС компрессор стоимостью 186 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

С 2022 года организация меняет учетную политику и начинает амортизировать ОС с момента их признания в бухгалтерском учете.

12.01.2022 организация принимает к учету в качестве ОС струйную мельницу стоимостью 480 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

Организация применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете.

В 2021 году в настройках учетной политики организации переключатель Начисление амортизации начинается установлен в положение Со следующего месяца.

Поэтому компрессор, принятый к учету в октябре 2021 года, начинает амортизироваться с ноября 2021 года и в бухгалтерском, и в налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца за ноябрь 2021 года, формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая и в бухгалтерском, и в налоговом учете составляет 3 100 руб. (186 000 руб. / 60 мес.).

С 2022 года меняются настройки учетной политики: переключатель Начисление амортизации начинается необходимо установить в положение С даты принятия к учету (рис. 1).

При проведении регламентной операции Амортизация и износ основных средств за январь 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб.;

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации струйной мельницы, которая в бухгалтерском учете составляет 5 161,29 руб. В налоговом учете мельница начнет амортизироваться только со следующего месяца.

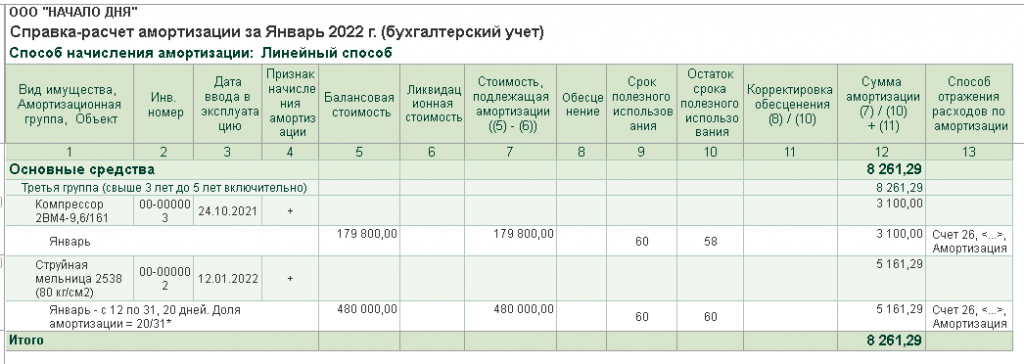

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 2).

Рис. 2. Справка-расчет амортизации

Проанализируем расчет амортизации струйной мельницы за январь 2022 года:

-

балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и обесценения) – 480 000 руб. (480 000 руб. — 0 руб. — 0 руб.);

-

стоимость, подлежащая амортизации (разность между балансовой и ликвидационной стоимостью) – 480 000 руб. (480 000 руб. — 0 руб.);

-

оставшийся срок полезного использования – 60 мес.;

-

количество дней использования – 20, поскольку мельница принята к учету 12.01.2022;

-

доля амортизации (коэффициент использования ОС) – 20/31 (количество дней использования, деленное на количество дней в месяце);

-

сумма амортизации с учетом коэффициента использования – 5 161,29 руб. (480 000 руб. / 60 мес. х 20/31).

При проведении регламентной операции Амортизация и износ основных средств за февраль 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб., и на сумму амортизации струйной мельницы, которая в бухгалтерском и налоговом учете составляет 8 000 руб. (480 000 / 60 мес.).

Поскольку в бухгалтерском и налоговом учете порядок начисления амортизации отличается, между балансовой и налоговой стоимостью ОС возникают временные разницы, а в учете отражается отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО) (п.п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н). При списании основного средства ОНА или ОНО погашается.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела .

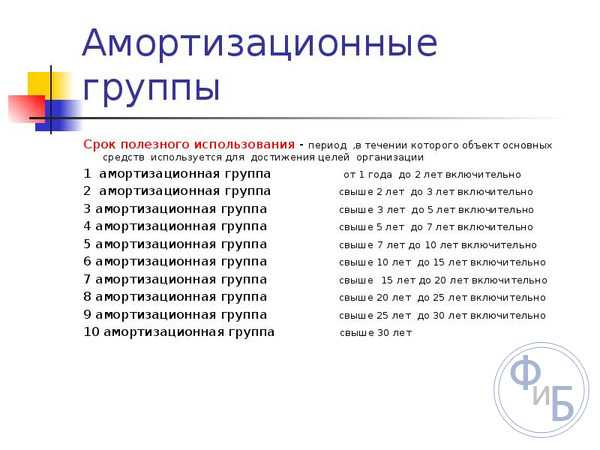

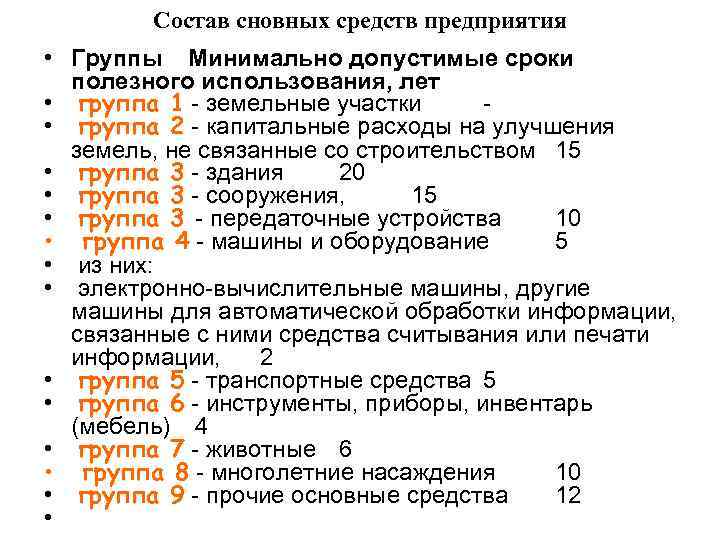

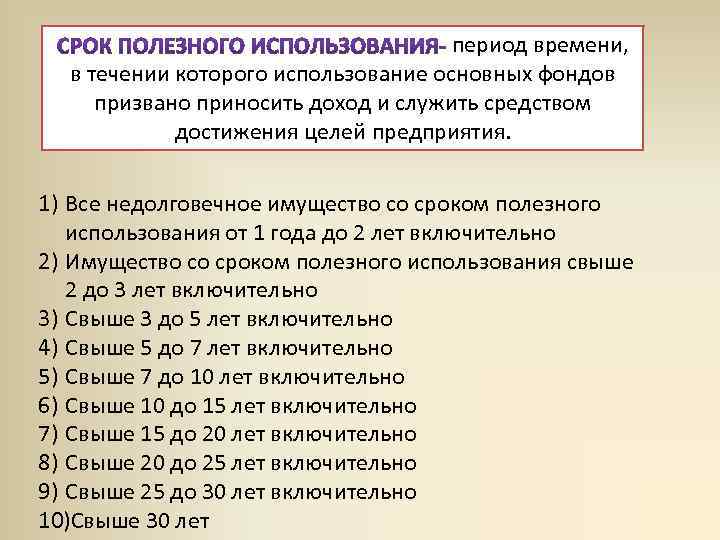

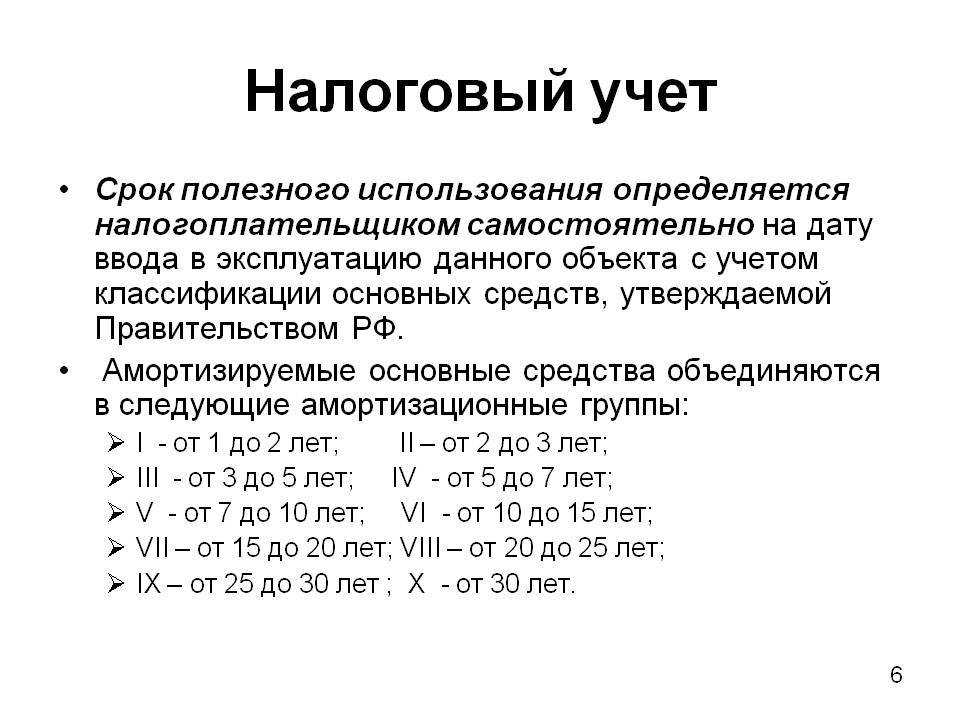

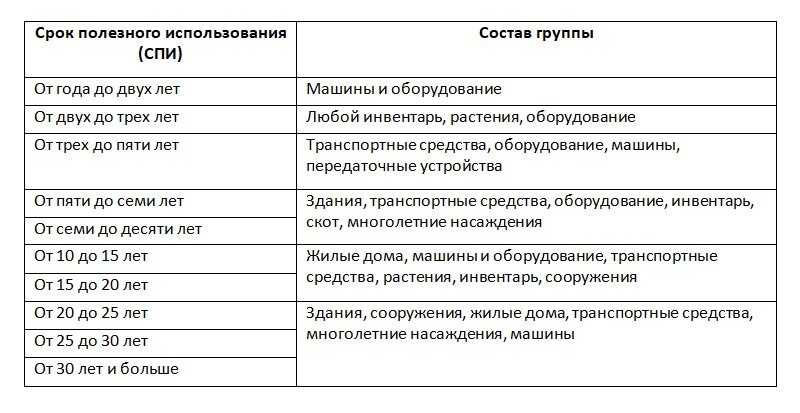

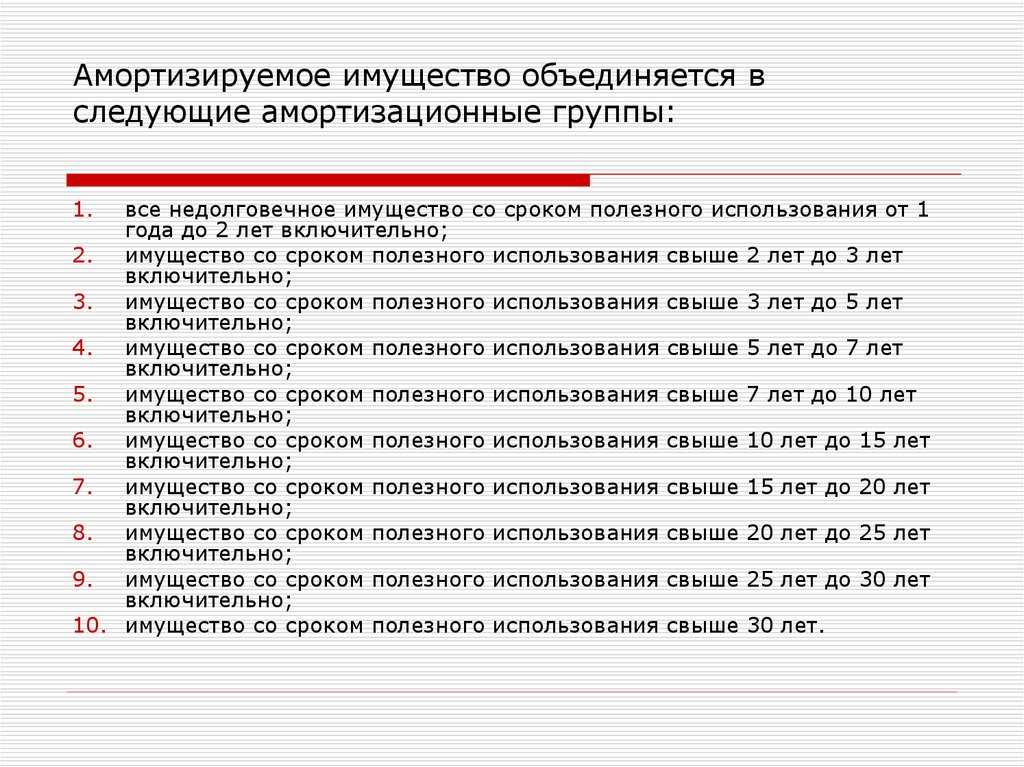

10 амортизационных групп

Амортизируемое имущество объединяется в 10 амортизационных групп (п. 3 ст. 258 НК РФ):

Первая амортизационная группа — Все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Вторая амортизационная группа — Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Третья амортизационная группа — Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно.

Четвертая амортизационная группа — Имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

Пятая амортизационная группа — Имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Шестая амортизационная группа — Имущество со сроком полезного использования свыше 10 лет до 15 лет включительно.

Седьмая амортизационная группа — Имущество со сроком полезного использования свыше 15 лет до 20 лет включительно.

Восьмая амортизационная группа — Имущество со сроком полезного использования свыше 20 лет до 25 лет включительно.

Девятая амортизационная группа — Имущество со сроком полезного использования свыше 25 лет до 30 лет включительно.

Десятая амортизационная группа — Имущество со сроком полезного использования свыше 30 лет.

Рубрики:

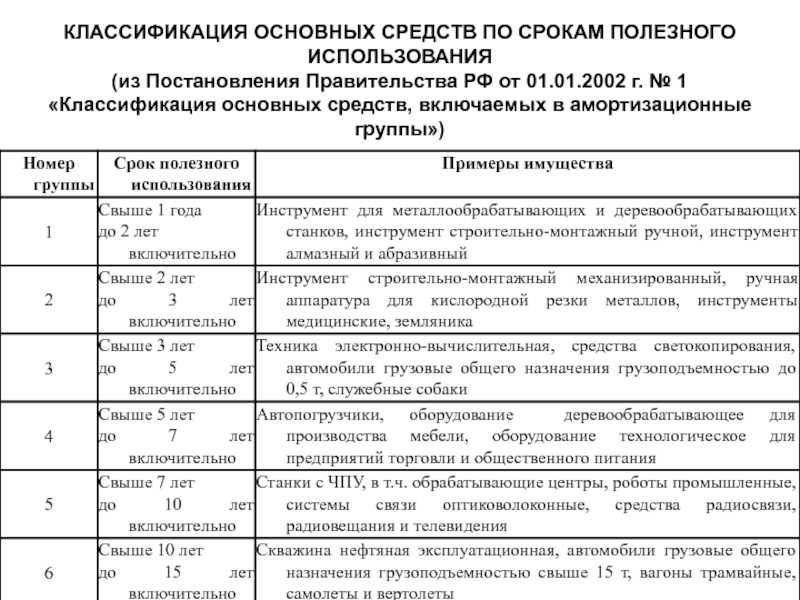

Классификатор групп амортизации и СПИ

Первым шагом по работе с классификатором групп становится нахождение объекта в таблице амортизационных групп и определение к какой из них он принадлежит.

Сама же Классификация также имеет структуру таблицы, состоящую из трех столбцов. В первом указывается код объекта основных средств по ОКОФ. Во втором — наименование. В третьем — пояснения с более детальным списком или же исключения. Старые девятизначные коды заменены на двенадцатизначные. Но при заполнении карточек необходимо указать оба, как следствие перехода к новому учету.

Структурно в каждой из десяти имеющихся групп имеется ряд подгрупп, соответствующий по срокам эксплуатации объектов ОС данному временному ограничению. Сроки эксплуатации тех или иных средств заключены во временные рамки. Какой именно срок выбрать для своих основных средств, владелец имеет право определить самостоятельно, выбирая между минимальным и максимальным значением. От этого выбора также будут зависеть и налоговые выплаты. Расчет берется от количества рабочих смен, нагрузки на объекты, физический износ.

Не всегда можно сразу и точно определить группу к которой относится основное средство, поэтому в Классификации приводится разъяснение детального ОС, с соответствующими кодами и указанием групп, к которым они относятся. Так, например, рассмотрим одну из подгрупп для более детального ознакомления со структурой Классификации и определением групп основных средств.

Производственный цех:

Упаковочные машины

код: 330.28.91.11; группа VII; СПИ: 15–20 лет.

Краны-штабелеры

код: 330.28.22.14.160; группа V; СПИ: 7–10 лет.

Дизельный генератор с цилиндром диаметром 150 мм

код: 330.28.29; группа III; СПИ: 3–5 лет.

Металлообрабатывающий станок газопламенной обработки

код: 330.28.41.3; группа III; СПИ: 3–5 лет.

Деревообрабатывающий станок (лесопильная рама)

код: 330.28.49.12.119; группа III; СПИ: 3–5 лет.

Инструмент строительно-монтажный

код: 330.28.1; группа I; СПИ: 1–2 года.

330.28.1

Весы платформенные

код: 330.28.29.31.112; группа VI; СПИ: 10 –15 лет.

330.28.29.31.112

Таким образом определяются любые основные средства, за исключением тех, которых нет в Классификации. В отношении таких объектов действуют иные правила учета, которые будут рассмотрены ниже.

Советуем прочитать

- Амортизационная группа

- Установленная нормативным актом группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Предусмотрено 10 амортизационных групп. К примеру, 1-я амортизационная группа включает ОС со сроком полезного использования от 1 года до 2 лет, а 10-я амортизационная группа включает ОС со сроком полезного использования свыше 30 лет.

- Амортизация

- Постепенное (в течение срока полезного использования) списание на расходы стоимости некоторых видов имущества в бухгалтерском или налоговом учете.

- Амортизируемое имущество

- Основные средства и нематериальные активы.

- Классификация основных средств, включаемых в амортизационные группы

- Нормативный документ, в котором виды основных средств распределены по амортизационным группам (10 амортизационных групп).

- Код ОКОФ

- Числовой код, присваеваемый основным средствам, в соответствии с Общероссийским классификатором основных фондов (ОКОФ).

- ОКОФ (Общероссийский классификатор основных фондов) ОК 013-2014 (СНС 2008)

- Нормативный документ, который представляет собой основной классификатор основных средств в России.

- Основное средство

- Средства труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

15.10.2023

О документах, подтверждающих срок фактического использования ОС предыдущим собственником.

Как отмечено в письмах Минфина, в случае если налогоплательщик решает реализовать свое право на уменьшение СПИ такого имущества на количество лет (месяцев) эксплуатации предыдущим собственником, он обязан получить у предыдущего собственника данные о применявшихся в его налоговом учете СПИ и сроке фактической эксплуатации объекта ОС (Письмо от 23.09.2009 № 03-03-06/1/608). Если срок эксплуатации ОС предыдущим собственником не может быть подтвержден документально, то СПИ по такому ОС придется устанавливать в общем порядке (Письмо от 16.07.2009 № 03-03-06/2/141).

Аналогичное мнение высказывают и судьи: при отсутствии документального подтверждения срока эксплуатации спорного имущества предыдущим собственником общество не может считаться подтвердившим свое право на применение абз. 2 п. 7 – самостоятельное определение его СПИ (см. Постановление АС ВВО от 03.07.2017 № Ф01-2335/2017 по делу № А28-5929/2016).

Какими же документами можно подтвердить срок фактического использования объектов, бывших в употреблении?

НК РФ и законодательство о бухучете не устанавливают конкретного первичного документа, необходимого для подтверждения срока эксплуатации оборудования предыдущим собственником. Следовательно, исходя из п. 1 это обстоятельство может быть подтверждено налогоплательщиком любыми первичными документами, оформленными в соответствии с законодательством, из которых следовало бы подтверждение количества лет (месяцев) эксплуатации имущества у предыдущего собственника (Постановление ФАС ПО от 24.02.2009 по делу № А12-12162/2008).

Организации (по желанию) могут воспользоваться унифицированными формами первичной учетной документации по учету основных средств, утвержденными Постановлением Госкомстата России от 21.01.2003 № 7:

– формами ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», ОС-1а «Акт о приеме-передаче здания (сооружения)»;– копиями инвентарной карточки учета объекта основных средств (ф. ОС-6) или инвентарной карточки группового учета объектов основных средств (ф. ОС-6а), составленными предыдущим собственником объекта. Имейте в виду, что данные копии должны быть заверены печатью организации, передающей основное средство, а также подписями главного бухгалтера и руководителя.

В качестве подтверждающих документов могут выступать и письма продавцов оборудования, бывшего в эксплуатации (см., например, Постановление ФАС СКО от 15.04.2010 № А32-774/2009-33/44). В данном случае в письмах сообщалось, что износ объектов на дату их приобретения новым собственником составляет 100%, они не имеют остаточной стоимости и амортизация на них не начисляется.

К сведению: если предыдущим собственником основного средства является иностранная организация, то срок эксплуатации ОС можно подтвердить документами, оформленными в соответствии с законодательством данного иностранного государства или обычаями делового оборота, применяемыми в нем, и (или) косвенно подтверждающими этот срок документами (Письмо Минфина России от 16.06.2010 № 03-03-06/1/414).

Например, в деле, которое рассматривал Девятый арбитражный апелляционный суд в Постановлении от 22.07.2009 № 09АП-12225/2009-АК, налогоплательщик для подтверждения срока эксплуатации предыдущим собственником – германской компанией использовал приложения к договору поставки оборудования, письма поставщиков данного оборудования, соответствующие грузовые таможенные декларации (ГТД). Кроме того, у ввезенного оборудования имелись металлические шильды (пластины с краткой информацией об изделии), являющиеся идентифицирующим знаком оборудования и свидетельствующие о дате его производства

Названные документы были приняты судом во внимание

Обратите внимание: по мнению Минфина, в случае приобретения объектов основных средств, бывших в употреблении у физического лица, не являющегося предпринимателем, организация не вправе определять норму амортизации по этому имуществу с учетом требований п. 7 , так как физическое лицо не устанавливает СПИ основного средства и не амортизирует его для целей налогообложения (письма от 29.03.2013 № 03-03-06/1/10056, от 20.03.2013 № 03-03-06/1/8587, от 15.03.2013 № 03-03-06/1/7939, № 03-03-06/1/7937)

Кроме того, у физического лица отсутствует документальное подтверждение срока полезного использования и эксплуатации оборудования в порядке, предусмотренном НК РФ (письма от 14.12.2012 № 03-03-06/1/658, от 09.10.2012 № 03-03-06/1/525).

Тимофеева Л. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.

Особенности налогообложения

1) По основным средствам, относящимся к 1 – 2 и 8 – 10 амортизационным группам может применяться амортизационная премия в размере не более 10% (п. 9 ст. 258 НК РФ).

2) Повышенный коэффициент амортизации 3 (для налога на прибыль организаций) по предмету лизинга не применяется к основным средствам, относящимся к 1 – 3 амортизационным группам (п. 2 ст. 259.3. НК РФ).

3) Налогоплательщики (участники специальных инвестиционных контрактов) вправе применять повышенный коэффициент амортизации 2 (для налога на прибыль организаций) в отношении амортизируемых основных средств, включенных в 1 – 7 амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта (пп. 6 п. 1 статьи 259.3 НК РФ).

Пересмотр срока полезного использования (СПИ)

СПИ – прогнозная характеристика. Если с течением времени при изменении условий деятельности эта характеристика уточняется, то финансовая картина становится более достоверной. А когда изначально установленный при принятии объекта к учету СПИ не пересматривается, такая учетная практика приводит к снижению информативности отчетных показателей и ухудшению качества бухгалтерской отчетности (п. 5 Толкования Р91 «Изменение срока полезного использования основных средств в течение эксплуатации», принятого Комитетом по толкованиям 27.05.2009, утвержденного в итоговой редакции 10.07.2009) к ПБУ 6/01, 21/08»).

Пересмотр СПИ до ФСБУ 6/2020

Правило первичного определения СПИ (абз. 1 п. 20 ПБУ 6/01) не ограничивает его последующий пересмотр. Пересмотр СПИ при реконструкции и модернизации (абз. 6 п. 20 ПБУ 6/01) не является единственно возможным случаем изменения СПИ. Правила пересмотра СПИ в результате других причин в ПБУ 6/01 отсутствуют: нет ни запрета, ни разрешения, ни предписания. В противном случае в разделе III ПБУ 6/01 должна была присутствовать норма, аналогичная п. 14 ПБУ 6/01, согласно которому стоимость основных средств, в которой они приняты к бухучету, не подлежит изменению, кроме специально названных случаев (Рекомендация «НРБУ «БМЦ» Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации»).

То, что изначально установленный СПИ может изменяться не только в случае реконструкции и модернизации, подтверждается следующими нормами:

- оценочным значением являются, в частности, СПИ основных средств (п. 3 ПБУ 21/2008 «Изменение оценочных значений»);

- изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности (п. 2 ПБУ 21/2008).

Таким образом, из совокупности норм ПБУ 6/01 и ПБУ 21/2008 следует вывод: появление новой информации является основанием для изменения СПИ основного средства в течение его эксплуатации, в т.ч. в случаях, когда не было реконструкции или модернизации.

Поскольку пересмотр СПИ (кроме реконструкции и модернизации) прямо не регулируется ПБУ 6/01, необходимость его регулярного пересмотра подтверждается также (п. 7.1 ПБУ 1/2008 «Учетная политика организации», Рекомендация Р-6/2009 КпР):

- § 51 IAS 16 «Основные средства»;

- п. 27 ПБУ 14/07 «Учет нематериальных активов» (Приложение к Письму Минфина России от 19.01.2018 № 07-04-09/2694);

- Рекомендацией Р-6/2009 КпР;

- Толкованием Р91.

Следовательно, пересмотр СПИ был возможен и до принятия ФСБУ 6/2020.

Обратите внимание!

Пересмотр СПИ по ФСБУ 6/2020

СПИ (наряду с ликвидационной стоимостью и способом начисления амортизации) – это элемент амортизации объекта основных средств. Элементы амортизации (п. 37 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29):

- определяются при признании объекта основных средств в бухгалтерском учете;

- проверяются на соответствие условиям использования объекта основных средств.

Это значит, что теперь в профильном ФСБУ 6/2020 прямо предусмотрен пересмотр СПИ.

Расчет амортизации методом уменьшаемого остатка, способы начисления амортизации основных средств в бухгалтерском учете, производственный метод

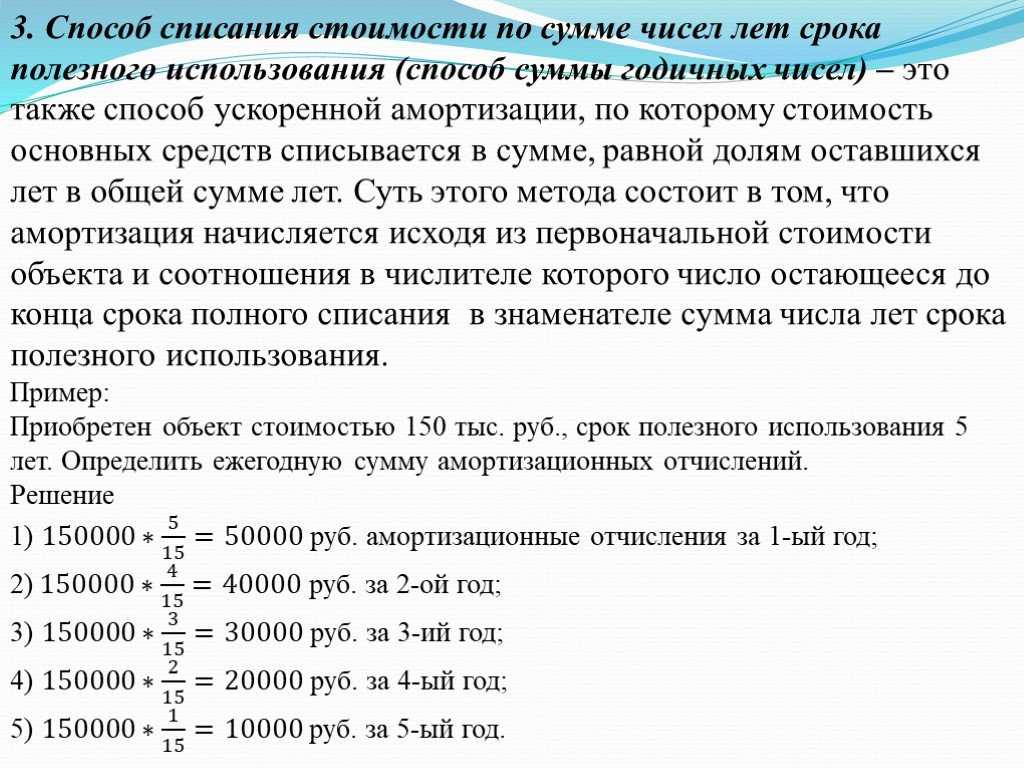

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются.

Большая часть стоимости основного средства списывается в первые годы. Для того, чтобы полностью списать стоимость объекта, нужно воспользоваться статьей 259 НК РФ, согласно которой, в момент, когда остаточная стоимость будет менее 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная стоимость, разделенная на количество оставшихся месяцев срока полезного использования.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации. При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

С сайта: http://buhs0.ru/raschet-amortizacii-metodom-umenshaemogo-ostatka/

Новые правила амортизации основных средств по ФСБУ 6/2020

Напомним, для расчёта амортизации необходимы две величины: балансовая и ликвидационная стоимость объекта.

Балансовая стоимость (БС) — это первоначальная стоимость объекта за вычетом накопленной амортизации и обесценения.

Ликвидационная стоимость (ЛС) — это сумма, которую организация могла бы получить в случае выбытия (ликвидации) объекта по завершении срока его полезного использования. Из этой суммы также вычитаются расходы, связанные с самим выбытием.

ЛС может быть нулевой, если в конце СПИ не предполагается каких-либо поступлений от выбытия объекта, либо эти поступления окажутся несущественными или их величину будет невозможно определить.

По ФСБУ 6/2020 необходимо амортизировать все объекты основных средств. Исключение составляют:

- объекты, которые не меняют своих свойств с течением времени;

- инвестиционная недвижимость, которая учитывается по переоценённой стоимости;

- законсервированные объекты, которые организация не использует ни в продажах, ни на производстве, ни в какой-либо другой деятельности.

Начисляя амортизацию по ФСБУ 6/2020, стоит придерживаться правил:

- Начинать начисление амортизации лучше с даты признания объекта в учёте, а завершать — с даты его списания. Но у организации есть право привязать эти процессы к 1 числу месяца, который следует за месяцем признания или списания объекта.

- Допустимо начислять амортизацию за отчётный период, а не за каждый месяц. Но тем, кто определяет финансовый результат по итогам месяца, логичнее проводить ежемесячное начисление амортизации.

- В случае простоя или временного неиспользования ОС амортизация всё равно начисляется. Остановить её можно только в том случае, если ЛС объекта станет равной или превысит его БС.

- В конце каждого отчётного года необходимо проверять, соответствуют ли элементы амортизации условиям использования объекта. Эту же проверку нужно проводить в случаях, когда обстоятельства указывают на возможность изменения элементов амортизации.

- По завершении амортизации БС и ЛС объекта должны сравняться.

- Амортизацию можно начислять тремя способами: пропорционально количеству выпущенной продукции (объёму работ), способом уменьшаемого остатка или линейным способом.

- Нужно выбрать один способ начисления амортизации сразу для целой группы ОС и в дальнейшем не менять его.

- Начисление отражается по кредиту счёта 02.

Остановимся на способах начисления амортизации по ФСБУ 6/2020.

Линейный способ

В ФСБУ 6/2020 изменилась формула для расчёта амортизации линейным способом. Однако суммы амортизации по старым и новым правилам совпадут, если ЛС объекта будет равна нулю.

Формула выглядит так:

Сумма амортизации за отчётный период = (БС объекта — ЛС объекта) / Оставшийся СПИ объекта.

Способ уменьшаемого остатка

Здесь применяется принцип — суммы амортизации за одинаковые периоды должны уменьшаться по мере истечения СПИ. То есть в начале СПИ амортизация начисляется быстрее. А вот формулу расчёта организация может определять самостоятельно.

Способ амортизации пропорционально количеству выпущенной продукции

Здесь формула такая:

Сумма амортизации за отчётный период = (БС объекта — ЛС объекта) * Количество продукции (объём работ) за отчётный период / Оставшийся СПИ объекта.

Списание основных средств по ФСБУ 6/2020

Здесь всё по-прежнему — объект, который выбывает или больше не пригоден для использования, подлежит списанию.

Бухгалтерские проводки те же:

- дебет счёта 01, субсчёт «Выбытие» — кредит счёта 01;

- дебет счёта 02 — кредит счёта 01, субсчёт «Выбытие».

С одной стороны есть сумма балансовой стоимости объекта, который списывается, и затрат на его выбытие. С другой — сумма поступлений, которые произойдут в результате выбытия объекта. Разница между двумя этими суммами считается доходом или расходом на счёте 91 (п. 44 ФСБУ 6/2020).

Затраты на демонтаж, утилизацию и восстановление окружающей среды в общем случае учитываются как текущие расходы.

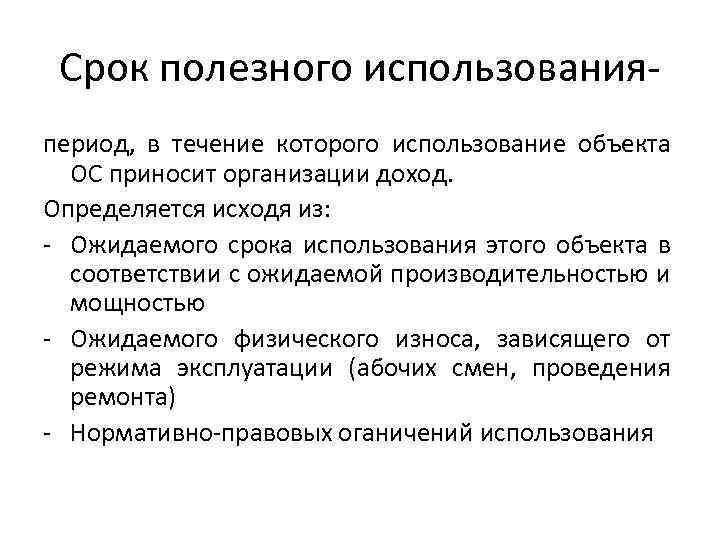

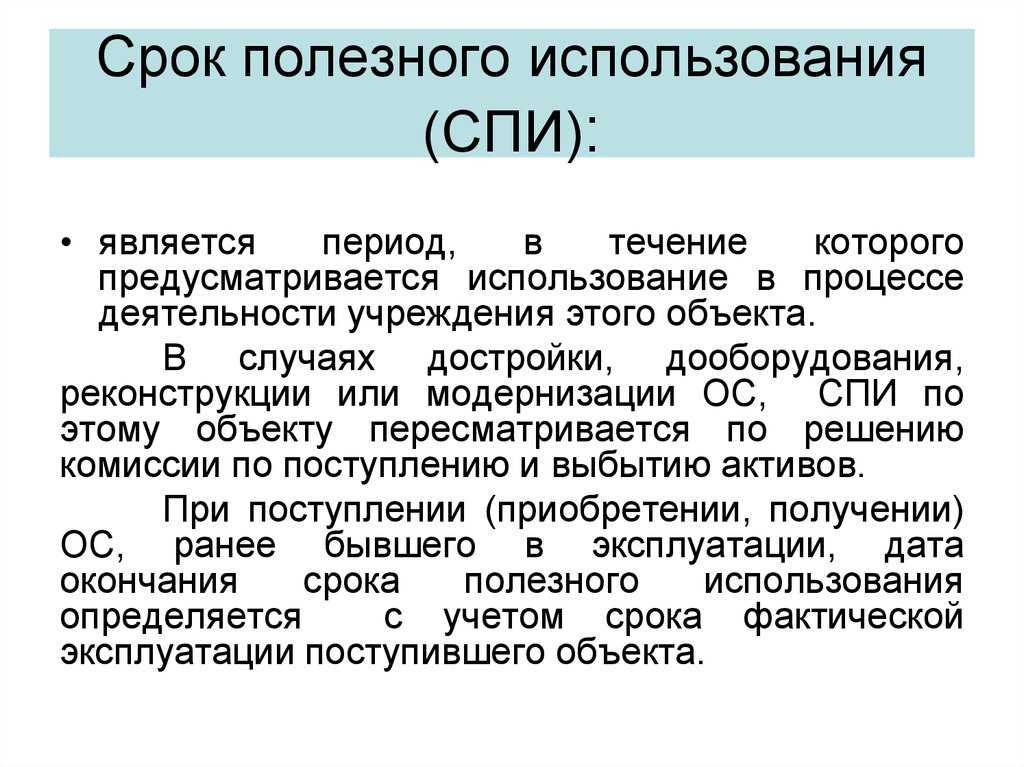

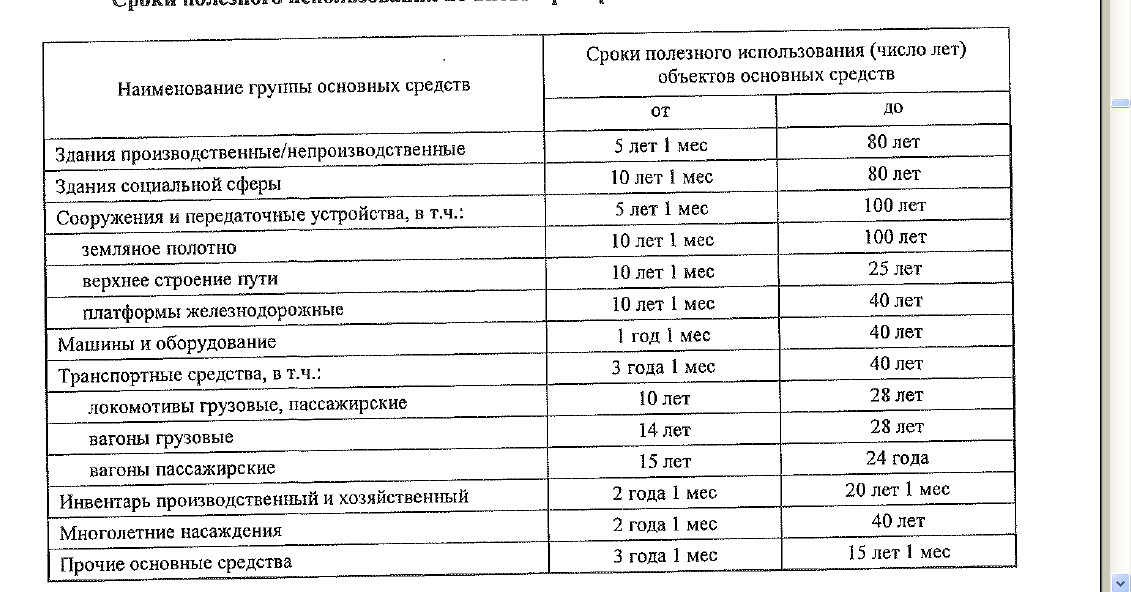

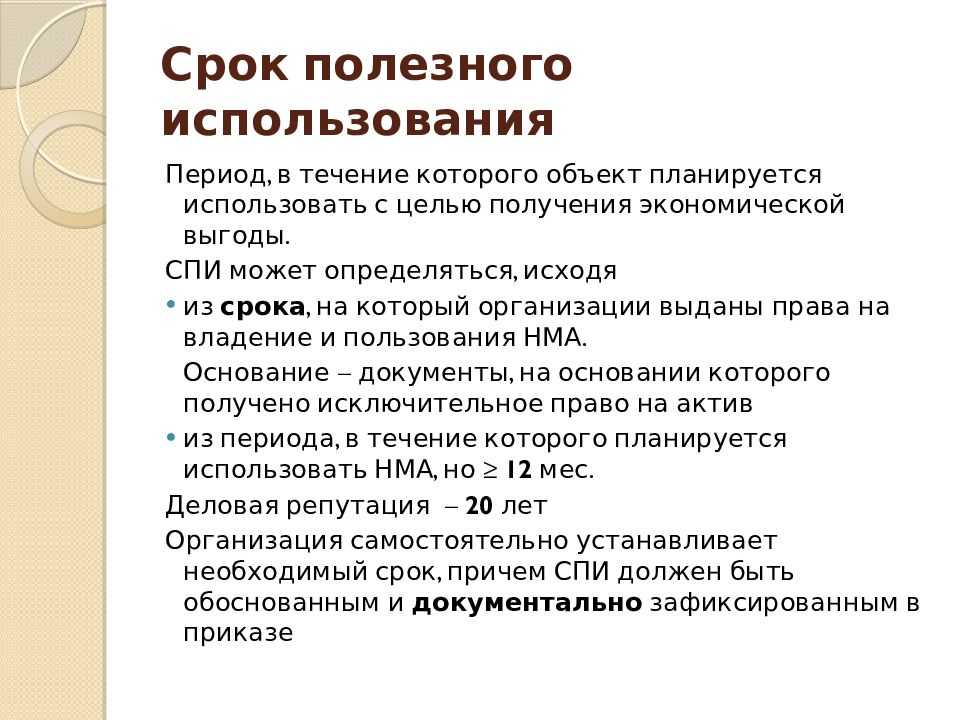

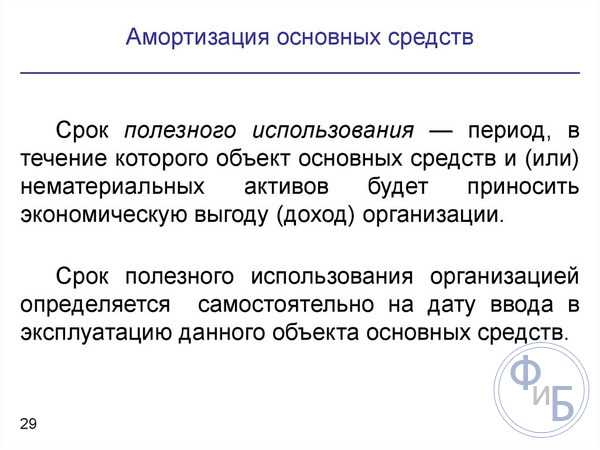

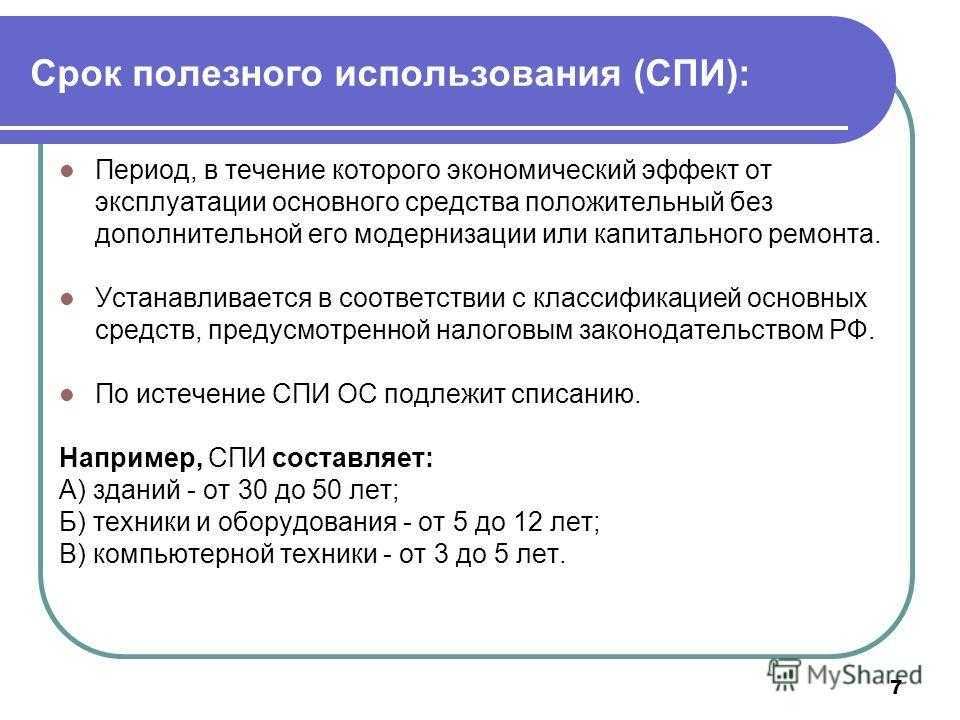

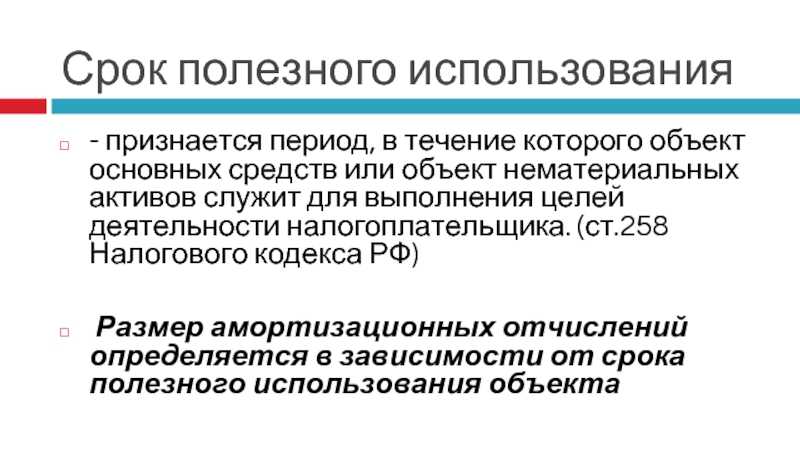

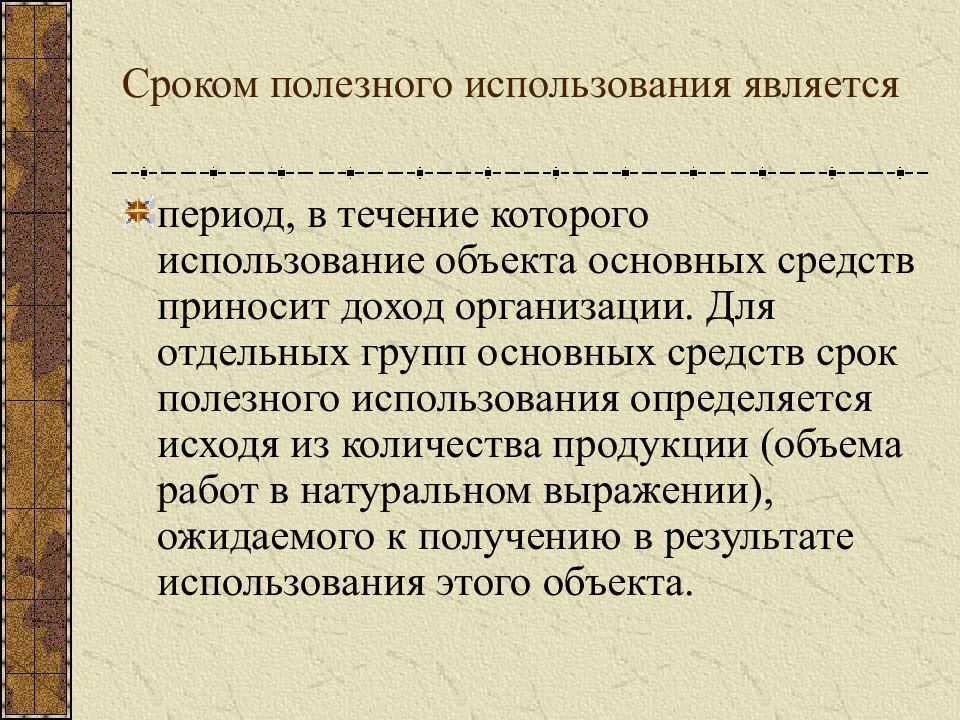

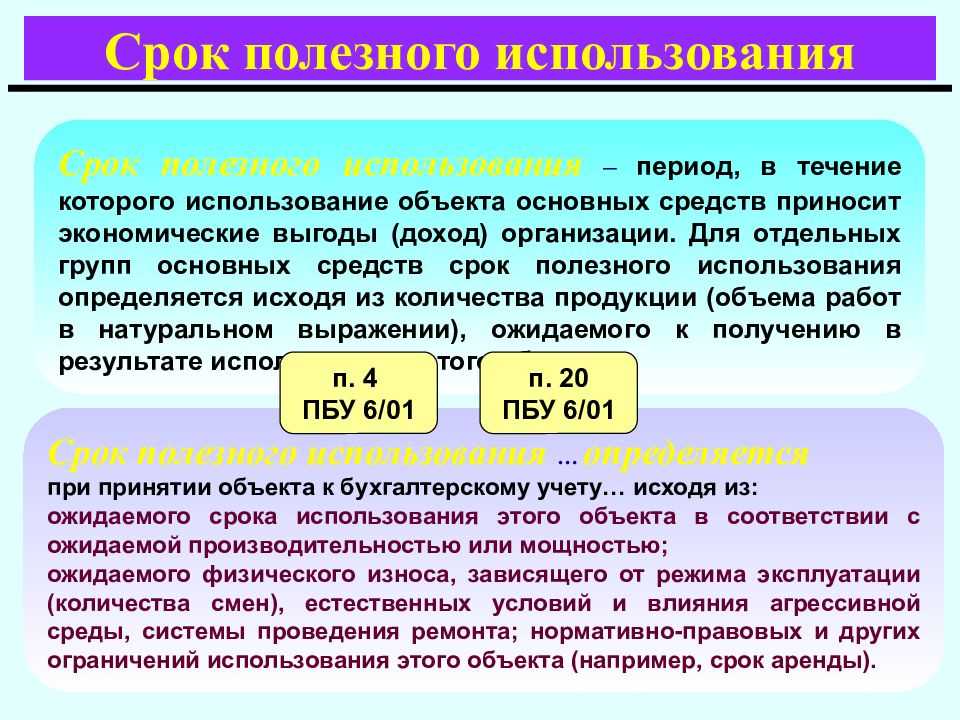

Срок полезного использования

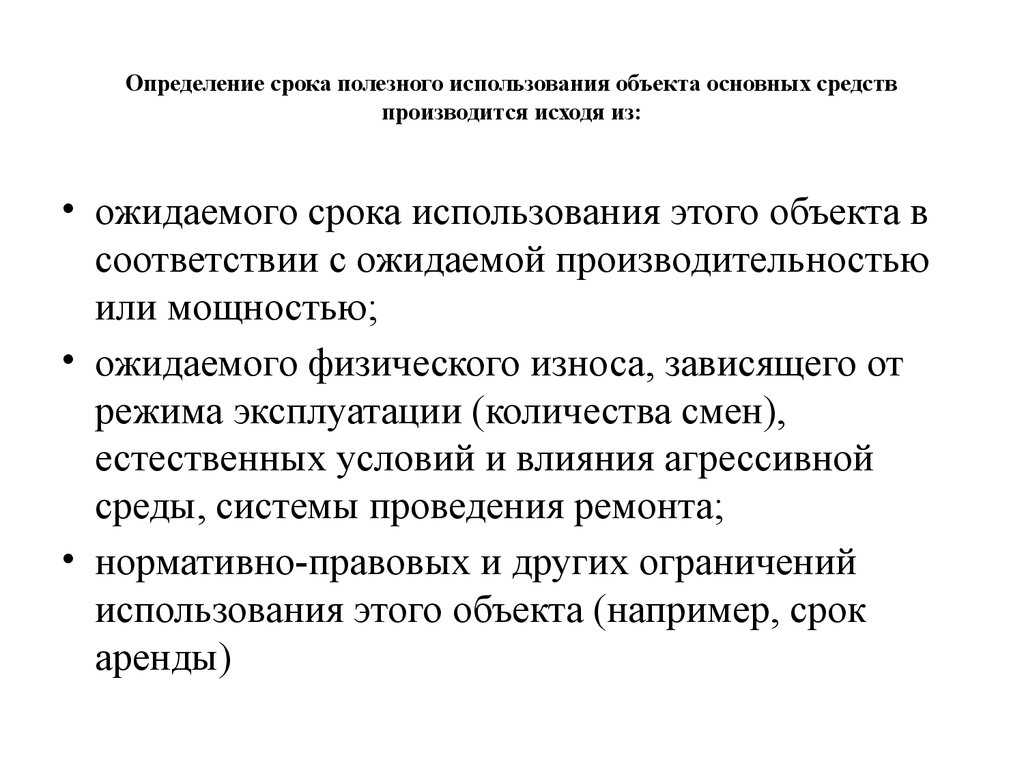

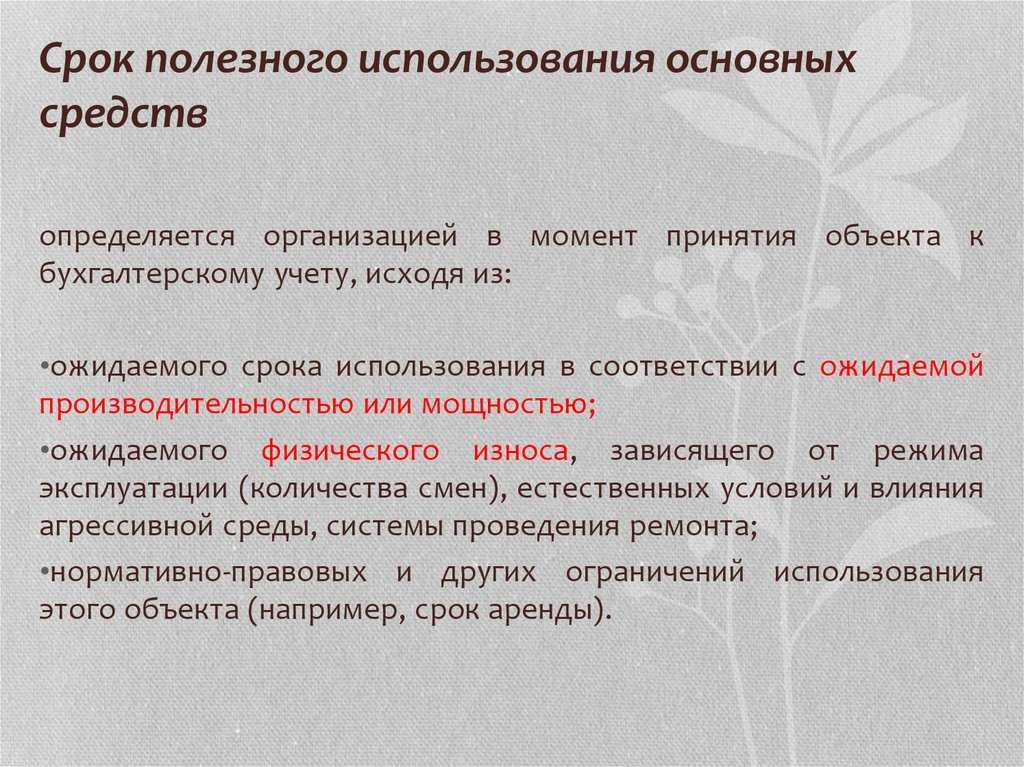

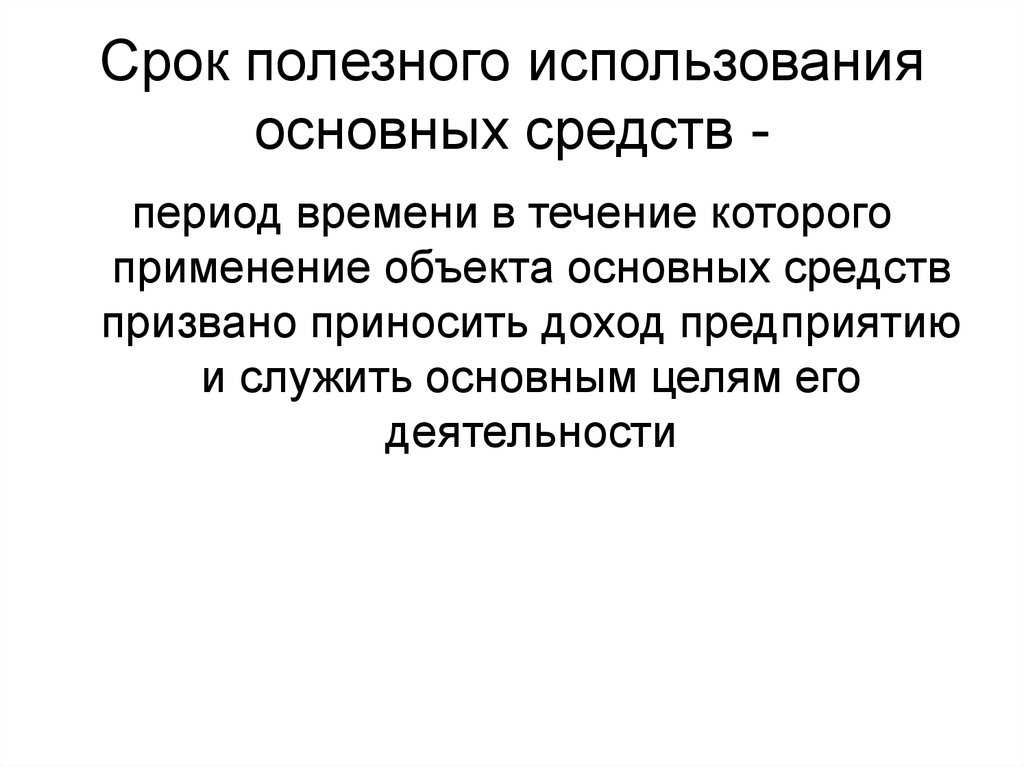

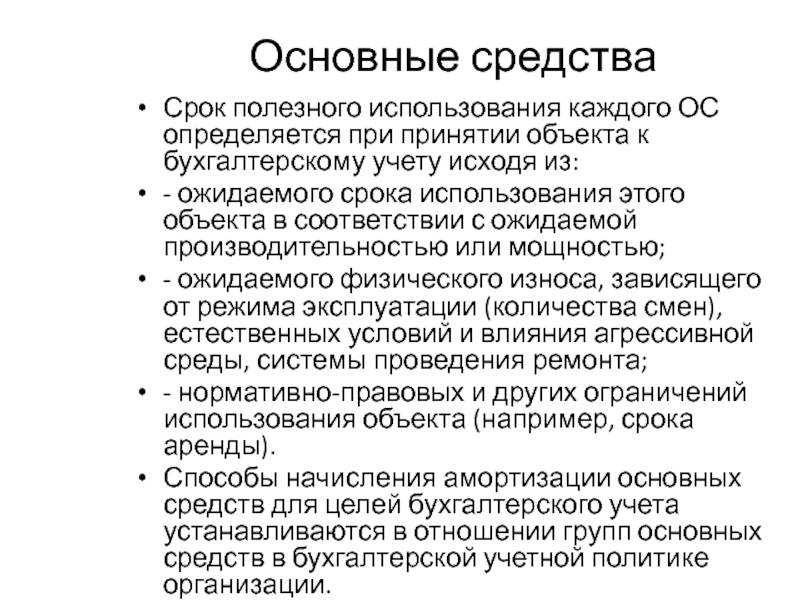

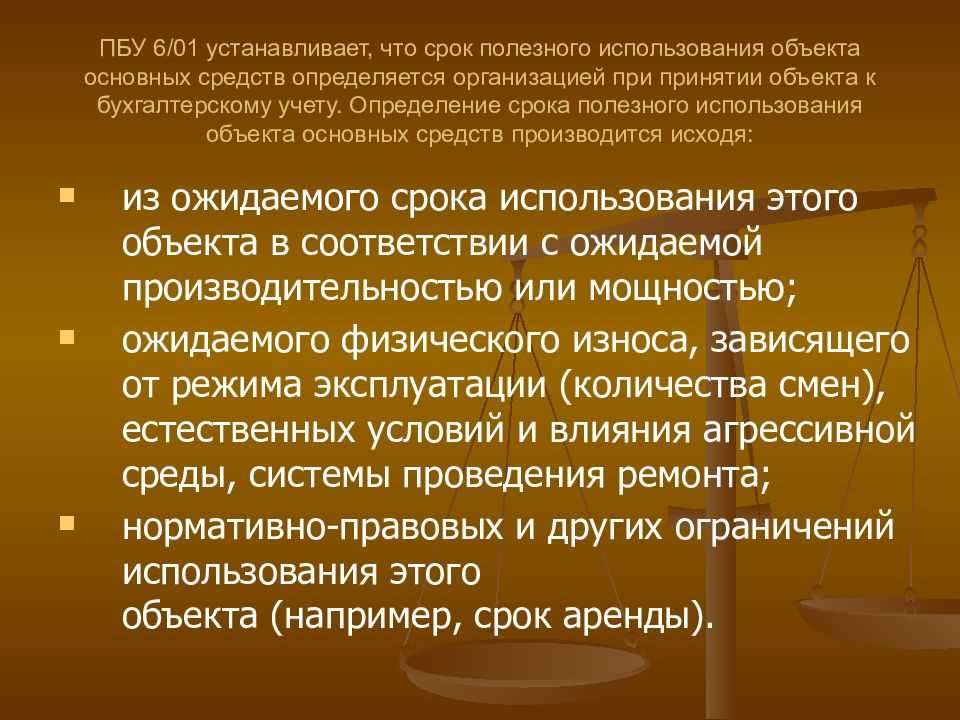

Основные средства амортизируются на протяжении срока полезного использования (СПИ). Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих критериев (п.20 ПБУ 6/01, абз. 2 п.59 Методических указаний № 91н):

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), влияния естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- других ограничений использования (нормативно-правовых, договорных и др.).

Указанный выше порядок определения срока полезного использования применяется и к (абз.2 п.59 Методических указаний № 91н).

Справка. Возможность самостоятельно устанавливать срок полезного использования организации получили после вступления в силу с 01.01.1998 г. ПБУ 6/97. До этого момента стоимость основных средств погашалась в течение нормативного (в отношении машин, оборудования и транспортных средств) или фактического срока службы (в отношении остальных фондов).

Однако большинство организаций, чтобы определить СПИ в бухгалтерском учете, используют налоговую Классификацию основных средств, включаемых в амортизационные группы (далее – Классификация ОС) . Такая возможность предусмотрена п.1 Постановления Правительства РФ от 01.01.2002 № 1. Делается это с целью сблизить данные бухгалтерского и налогового учета.

Выбор конкретного порядка определения срока полезного использования должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

После того, как СПИ основного средства установлен, пересмотру он не подлежит, за исключением случаев, когда в результате проведения восстановительных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта. К таким случаям относятся (абз.6 п.20 ПБУ 6/01, абз.1 п.60 Методических указаний № 91н):

- реконструкция;

- модернизация;

- достройка;

- дооборудование.

Заметьте! В соответствии с п.20 ПБУ 6/01 организация должна пересмотреть срок полезного использования модернизированного (реконструированного) объекта, но изменить его или нет остается ее решением. В этом заключается право организации.

Согласно п.21 ПБУ 6/01 организация начинает амортизировать основное средство с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило применяется и к объектам недвижимости, права собственности на которые подлежат обязательной государственной регистрации. Как следует из п.52 Методических указаний № 91н, если первоначальная стоимость недвижимого имущества сформирована, его необходимо принять к бухгалтерскому учету в качестве основного средства. При этом организации не надо дожидаться момента подачи необходимых документов в регистрирующий орган для узаконивания своих прав на объект.

Начисление амортизации по основному средству не приостанавливается на протяжении всего срока полезного использования. Но из этого правила есть два исключения (п.23 ПБУ 6/01):

— перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;

— восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех остальных случаях (ремонт, сезонный характер работы) амортизация по основному средству должна начислять регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или списания объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Кто должен применять ФСБУ 6/2020

Все компании, за исключением бюджетных организаций, должны применять ФСБУ 6/2020. Субъекты малого предпринимательства, которые используют систему упрощённого бухучёта, тоже должны обращаться к новому стандарту, но некоторые его положения для них не обязательны. Они также могут не применять ФСБУ 6/2020 в отношении объектов ОС, которые были приняты к учёту до 1 января 2022 года.

Все остальные организации должны перейти на ФСБУ 6/2020, выбрав один из двух способов перехода: ретроспективно или посредством единовременной корректировки балансовой стоимости.

В первом случае учёт ОС происходит так, будто ФСБУ 6/2020 действовал с момента появления объекта, и проводится перерасчёт всех прошлых показателей в бухгалтерской отчётности.

Во втором случае балансовая стоимость ОС корректируется на начало отчётного периода, с которого используется новый стандарт. Для этого берётся первоначальная стоимость, рассчитанная по старым правилам и из неё вычитается накопленная амортизация, рассчитанная по правилам ФСБУ 6.

Советуем прочитать

Классификация основных средств, включаемых в амортизационные группы — нормативный документ, утвержденный Постановлением Правительства РФ от 01.01.2002 N 1. В Классификации виды амортизируемого имущества распределены по амортизационным группам (10 амортизационных групп).

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Амортизируемое имущество — основные средства и нематериальные активы.

- Налог на прибыль организаций

- Федеральный налог, который предусмотрен статьей 13 НК РФ и регулируется главой 25 НК РФ «Налог на прибыль организаций». Налогоплательщиками налога на прибыль признаются организации. Налог исчисляется от налогооблагаемой прибыли.

- Основное средство

- Средства труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

- Срок полезного использования

- Ожидаемый срок использования амортизируемого имущества (основных средств и нематериальных активов). Срок полезного использования используется для расчета амортизации основных средств и нематериальных активов.

14.04.2023