Три метода распределения затрат

Учёт зарплаты работников производства

Нередко на 20 счёте зависают суммы заработных плат сотрудников производства, а происходит это из-за неверной настройки начислений.

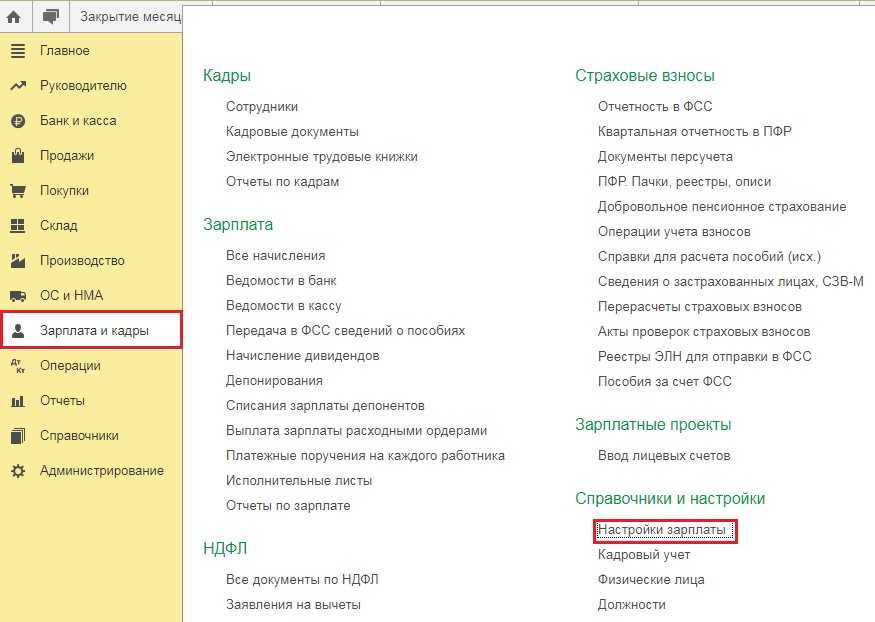

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Способы учёта зарплаты». Открыть его можно из пункта «Настройки зарплаты».

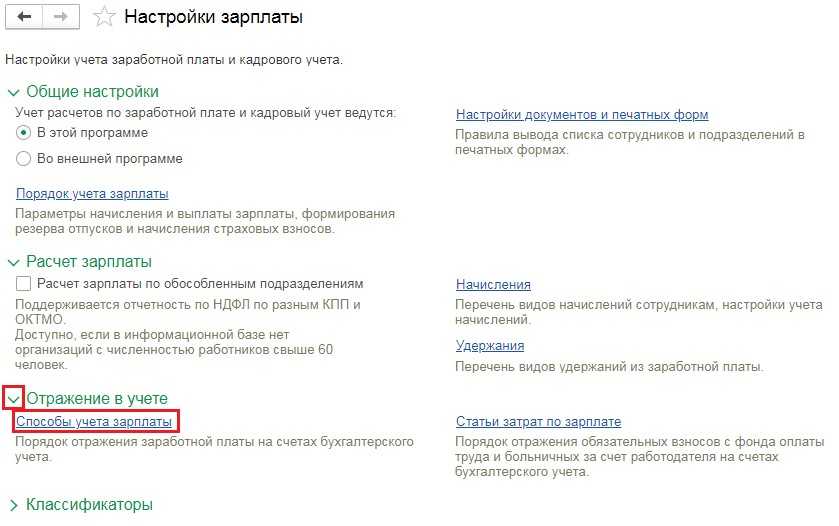

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты».

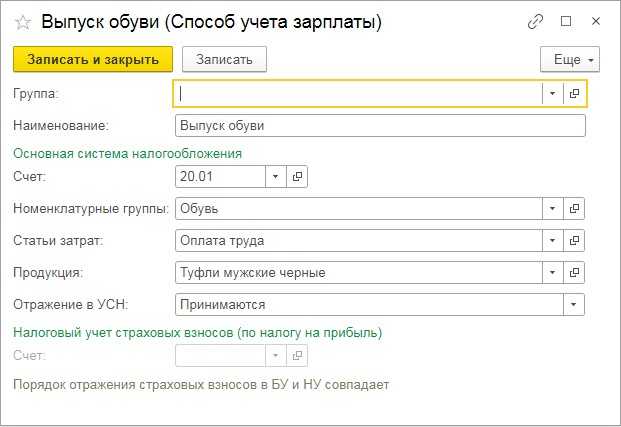

В данном справочнике должны быть созданы все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, есть те, кто отвечает за одежду и административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты, как на рисунке ниже.

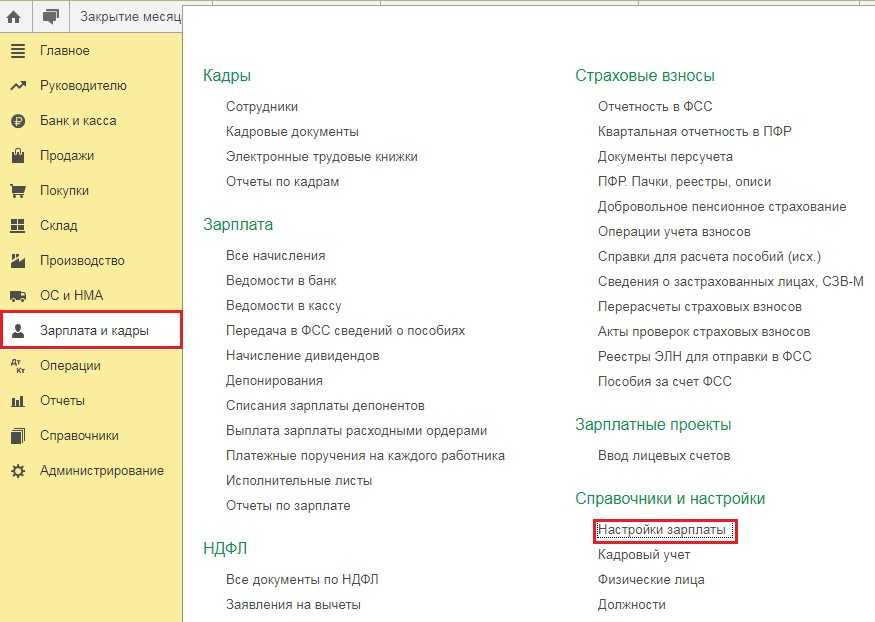

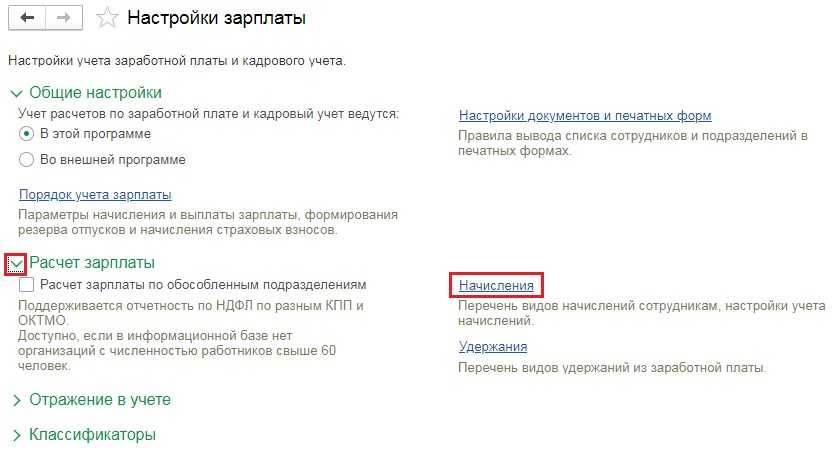

После подготовки способов учёта зарплаты перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты».

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления».

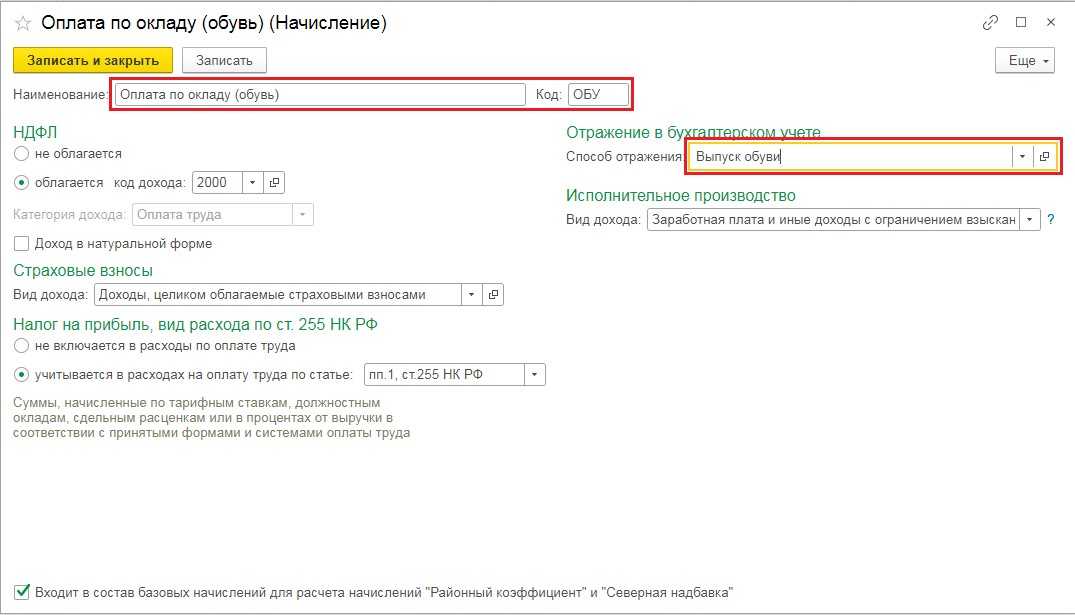

Для каждого способа учёта зарплаты нужно создать свой вид начисления, который потом использовать в кадровом приёме или переводе. Удобнее всего создавать новые начисления путём копирования, например, начисления «Оплата по окладу». В таком случае вам нужно будет изменить лишь наименование, код и указать способ отражения.

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Шаг 2. Настройте в 1С 8.3 способы учета зарплаты на производстве

Заработная плата работников производственных подразделений и страховые взносы по ним должны учитываться на счете 20

Очень важно правильно отнести зарплату рабочих на выпущенную продукцию. Для этого используют справочник «Номенклатурные группы»

С его помощью всю выпускаемую продукцию объединяют в несколько основных категорий. Например, на мебельной фабрике, выпускающей несколько сотен видов изделий, такими группами могут быть:

- Шкафы;

- Столы;

- Стулья.

Такая укрупненная группировка позволяет распределить производственные расходы на каждую номенклатурную группу.

Создание нового значения «Способ учета зарплаты»

При начислении зарплаты работникам производства очень важно указать правильную номенклатурную группу. В противном случае счет 20 может не закрыться

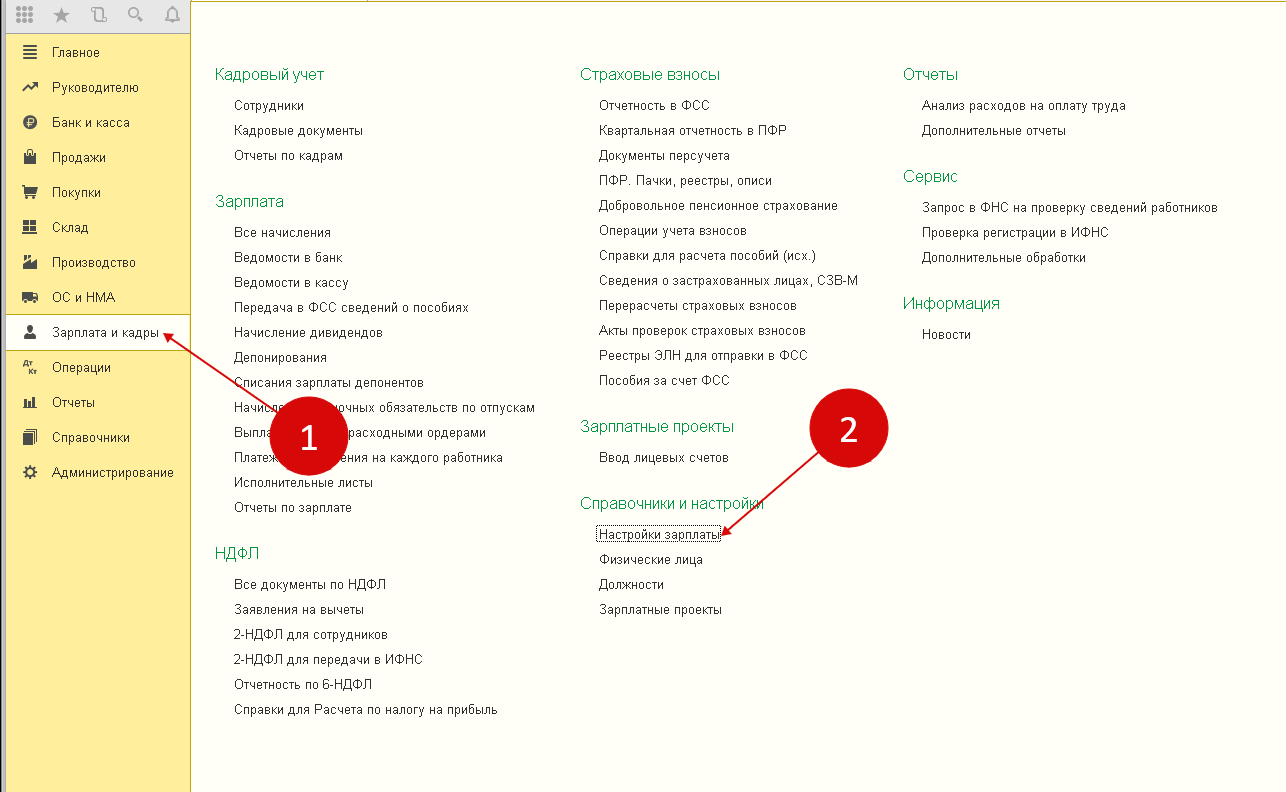

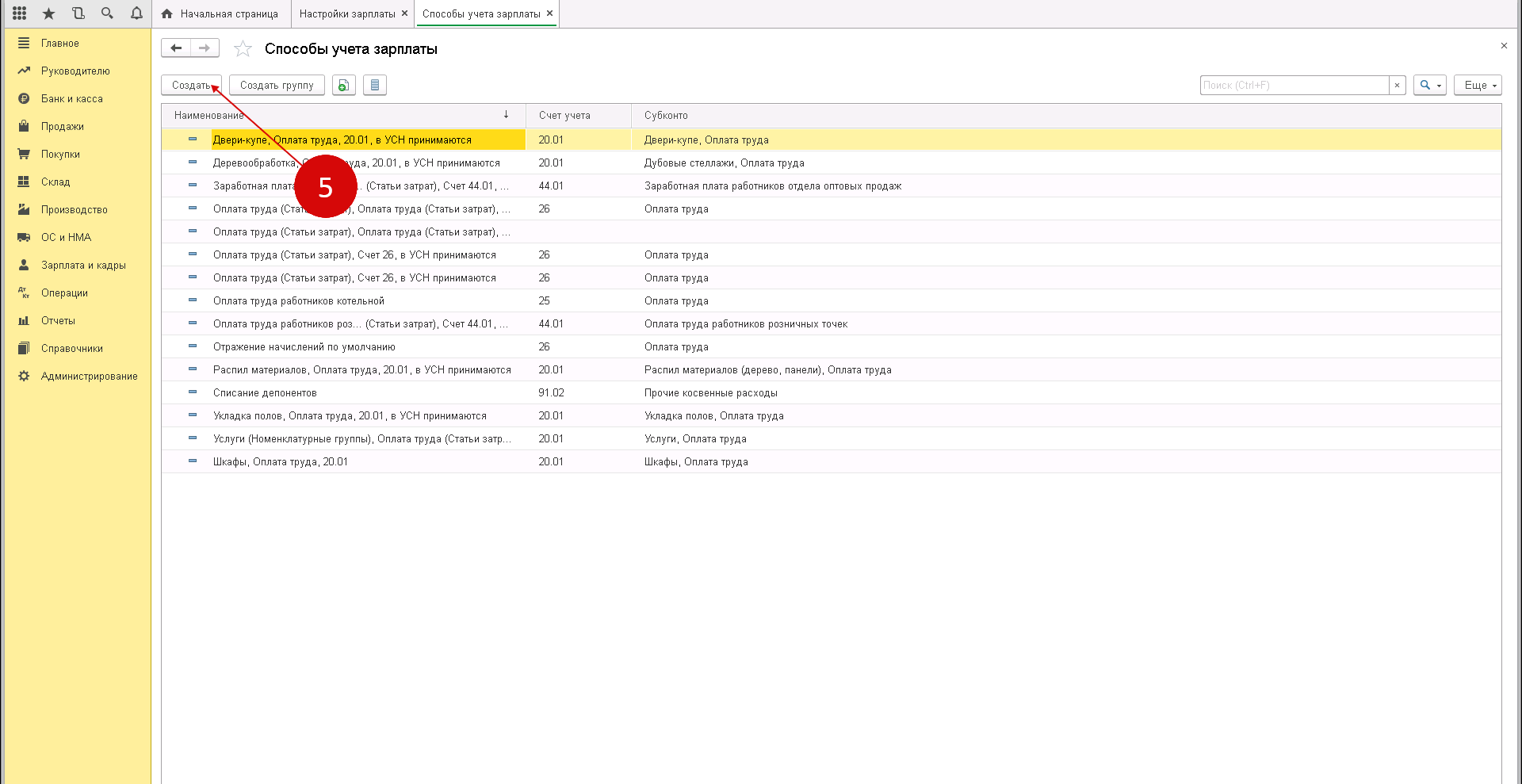

Для настройки учета начислений зарплаты зайдите в раздел «Зарплата и кадры» (1) и кликните на ссылку «Настройки зарплаты» (2).

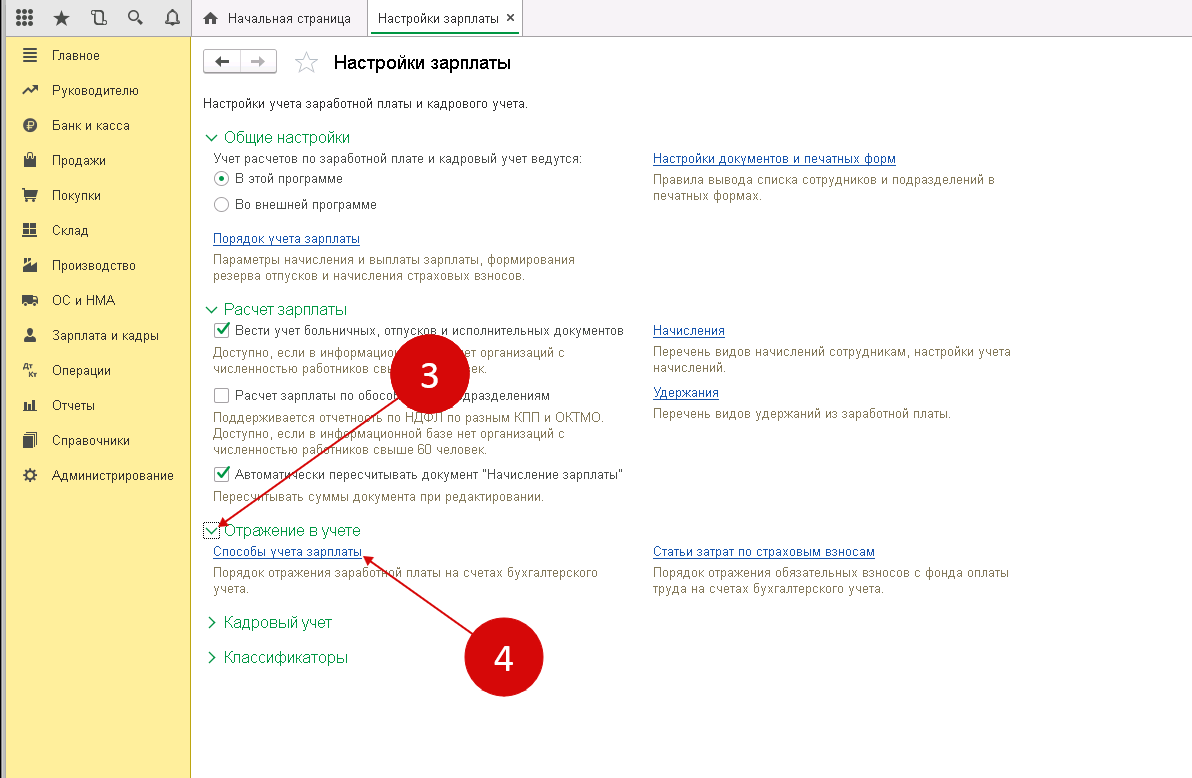

В окне настроек зайдите в раздел «Отражение в учете» (3) и кликните на ссылку «Способы учета зарплаты» (4). Откроется окно «Способы учета зарплаты».

В открывшемся окне вы видите список всех ранее созданных способов начислений заработной платы. Как создать новый способ, например для начисления зарплаты работникам, занятых на производстве шкафов? Для этого нажмите кнопку «Создать» (5).

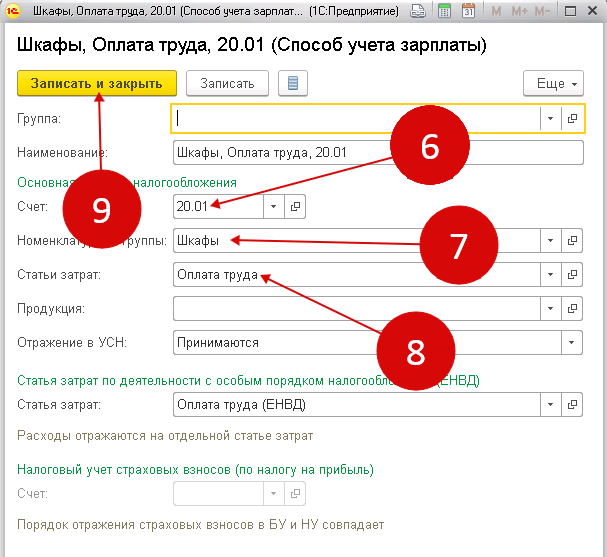

В открывшемся окне выберете счет «20.01» (6), в поле «Номенклатурные группы» (7) выберете нужное значение, например «Шкафы». В статьях затрат (8) укажите нужную статью. Для сохранения настройки нажмите кнопку «Записать и закрыть» (9). Далее нужно создать для этого способа новое значение в справочнике «Начисления».

Создание нового вида начисления

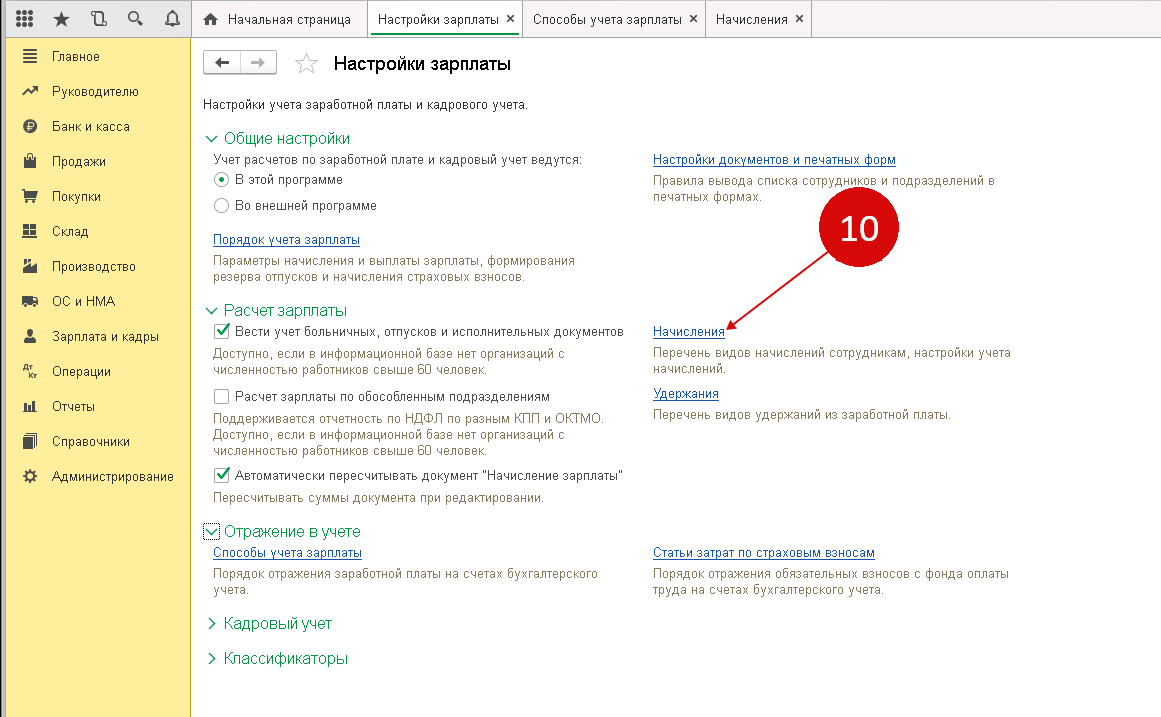

Теперь создайте новое значение в справочнике «Начисление». Для этого в окне настроек зарплаты нажмите кнопку «Начисления» (10).

Здесь вы видите список всех ранее созданных видов начислений заработной платы.

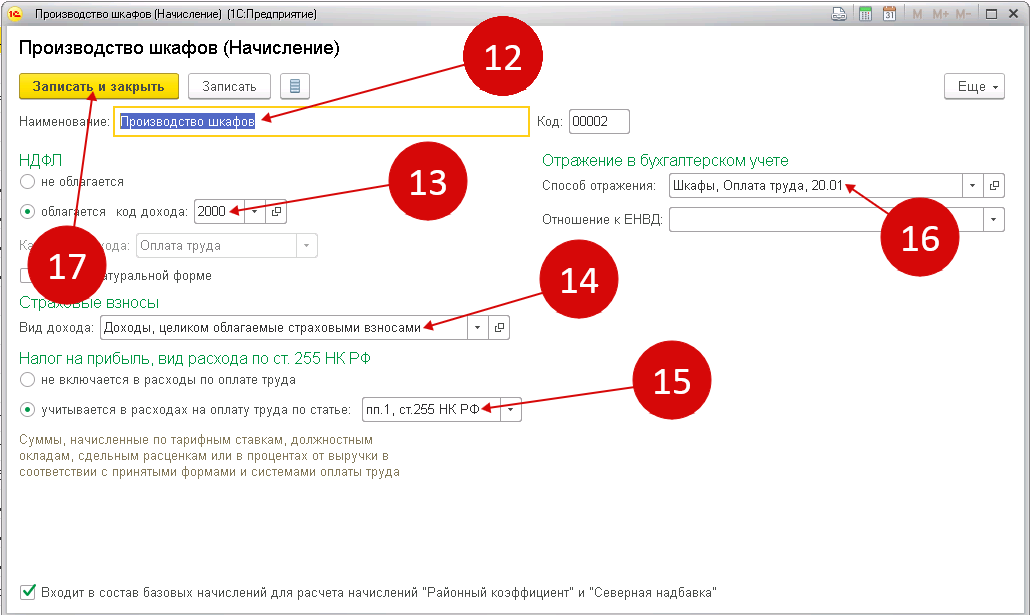

Для создания нового вида начисления нажмите кнопку «Создать» (11). Откроется окно для создания новой настройки.

Здесь укажите наименование нового начисления (12), признак обложения НДФЛ (13), выберете признак обложения страховыми взносами (14), вид расхода для налогообложения (15). В «Способе отражения» (16) укажите созданный способ отражения зарплаты. Чтоб сохранить значение, нажмите кнопку «Записать и закрыть» (17). Для каждой номенклатурной группы надо создать свой вид начисления и использовать его для отражения зарплаты производственных рабочих. Если был выпуск продукции по номенклатурным группам «Столы» и «Шкафы», то начисление зарплаты тоже нужно формировать по этим номенклатурным группам. Если сделать начисление оплаты труда по другой номенклатурной группе, то счет 20 не закроется.

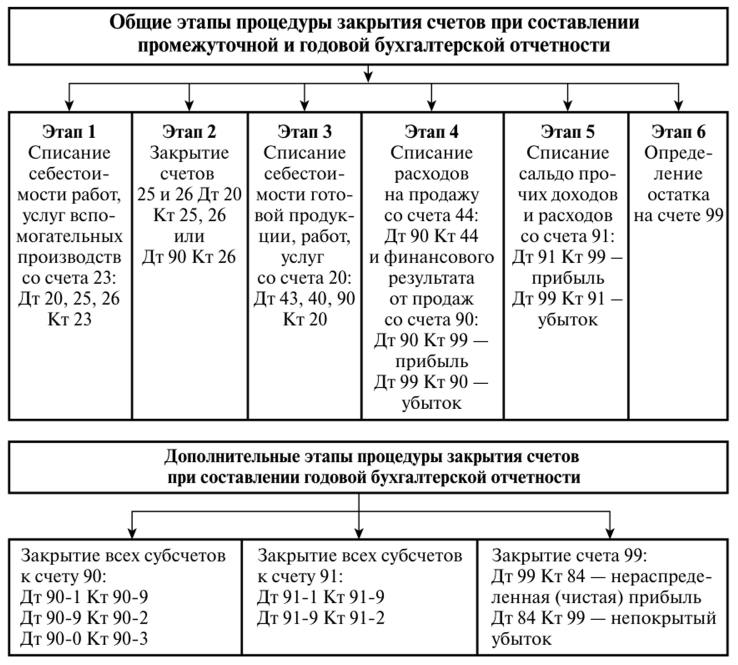

Как закрывается

Как работать со счетом 20 плана счетов

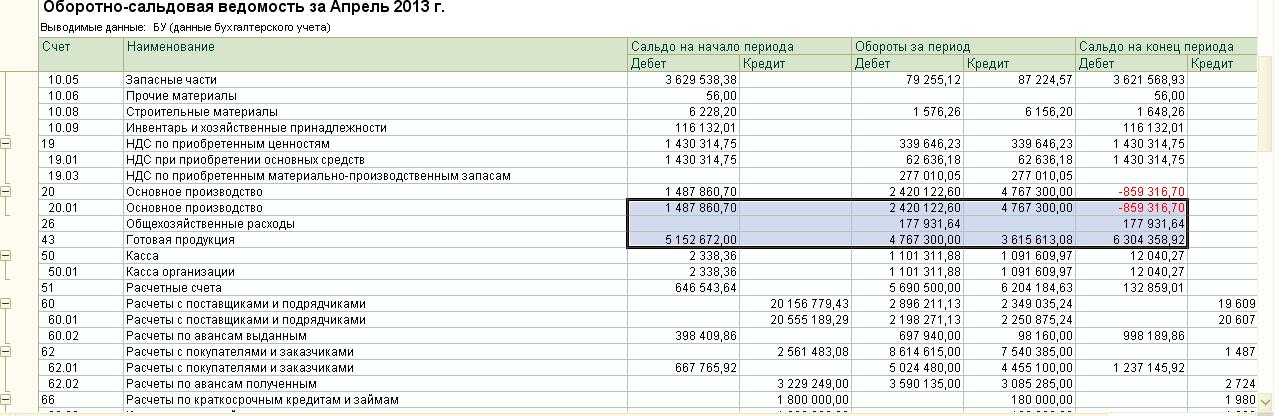

Зачастую 20 сч. не имеет остатка, то есть обнуляется. Если же по «Основному производству» образовалось дебетовое сальдо, то оно будет отражать стоимостную величину незавершенного производства на конкретную дату. Такое сальдо переносится на начало следующего отчетного периода.

Таким образом, в разрезе аналитики сч. 20 может быть закрыт по отдельным видам производимых ТРУ, в то время как по другим аналитическим регистрам будет отражено сальдо в виде НЗП.

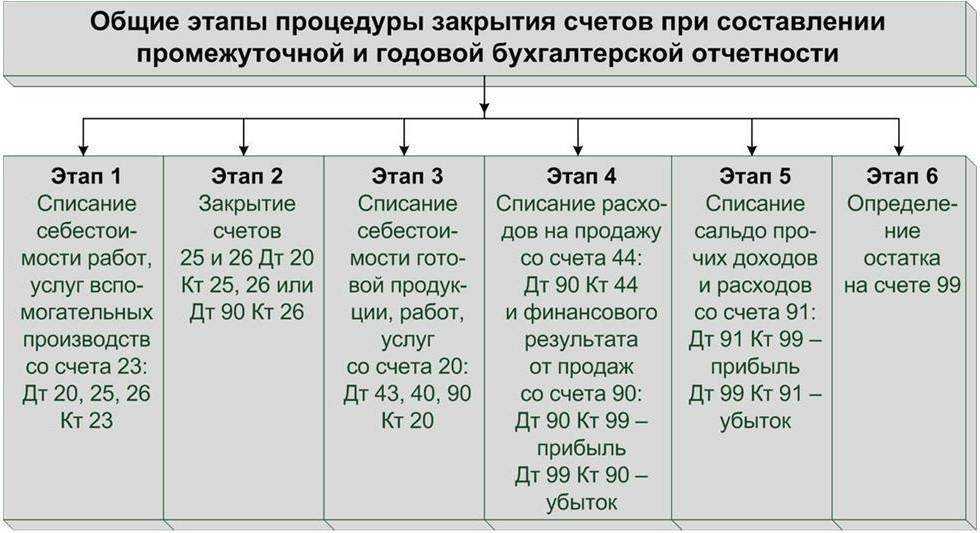

Порядок списания расходов, связанных с производством продукции, зависит от того, каким способом вы отражаете в учете стоимость готовой продукции, который выбираете самостоятельно.

Порядок списания расходов по производству продукции должен быть закреплен в учетной политике вашей организации.

Если вы учитываете готовую продукцию по фактической производственной себестоимости, все расходы, связанные с ее производством, спишите в дебет счета 43:

– отражена стоимость готовой продукции, выпущенной основным производством.

Пример

ЗАО «Комета» выпускает люстры и торшеры. За отчетный период было изготовлено 500 люстр и 800 торшеров.

На производство люстр было затрачено материалов на сумму 200 000 руб., торшеров – 350 000 руб.

Заработная плата работников основного производства (включая отчисления на социальное страхование), занятых в изготовлении люстр, составила 50 000 руб., торшеров – 80 000 руб.

Расходы вспомогательного производства фирмы, связанные с выпуском продукции (обеспечение производства электроэнергией, теплом и т. д.), составили 30 000 руб.

Согласно учетной политике, расходы, связанные с выпуском разных видов продукции, которые нельзя распределить напрямую, распределяют пропорционально заработной плате рабочих, занятых производством конкретного вида продукции.

Расходы по производству люстр и торшеров бухгалтер «Кометы» учитывает на разных субсчетах счета 20:

● 20-1 «Затраты на производство люстр»;

● 20-2 «Затраты на производство торшеров».

Бухгалтер должен сделать проводки:

Дебет 20-1 Кредит 10

– 200 000 руб. – списаны материалы на производство люстр;

Дебет 20-2 Кредит 10

– 350 000 руб. – списаны материалы на производство торшеров;

Дебет 20-1 Кредит 70 , 69

– 50 000 руб. – отражены заработная плата работников, занятых в производстве люстр, и отчисления на социальное страхование;

Дебет 20-1 Кредит 70, 69

– 80 000 руб. – отражены заработная плата работников, занятых в производстве торшеров, и отчисления на социальное страхование.

После учета прямых затрат бухгалтер «Кометы» должен распределить расходы вспомогательного производства между видами продукции.

Общая сумма заработной платы рабочих основного производства составила 130 000 руб. (50 000 + 80 000).

Расходы вспомогательного производства распределяются в следующем порядке:

● на затраты по производству люстр – 11 539 руб. (50 000 : 130 000 30 000);

● на затраты по производству торшеров – 18 461 руб. (80 000 : 130 000 30 000).

Бухгалтер должен сделать проводки:

Дебет 23 Кредит 10 (70, 69…)

– 30 000 руб. – отражены расходы вспомогательного производства;

Дебет 20-1 Кредит 23

– 11 539 руб. – часть расходов вспомогательного производства учтена в затратах на производство люстр;

Дебет 20-2 Кредит 23

– 18 461 руб. – часть расходов вспомогательного производства учтена в затратах на производство торшеров.

Таким образом, общая сумма расходов «Кометы» составила:

● на производство люстр – 261 539 руб. (200 000 + 50 000 + 11 539);

● на производство торшеров – 448 461 руб.

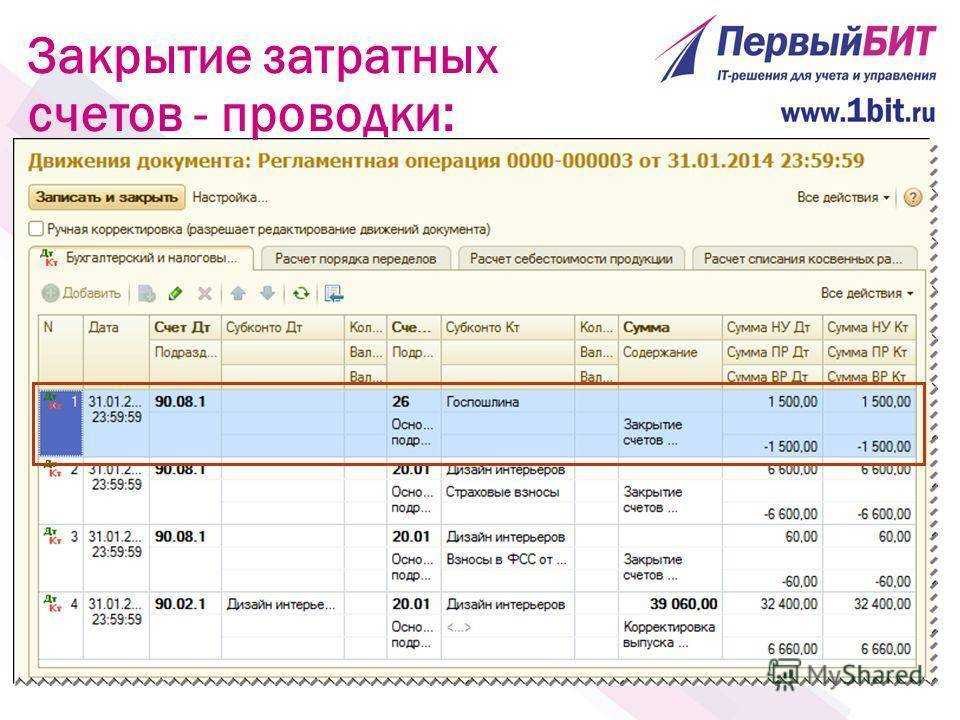

Пример проводок для счёта 20

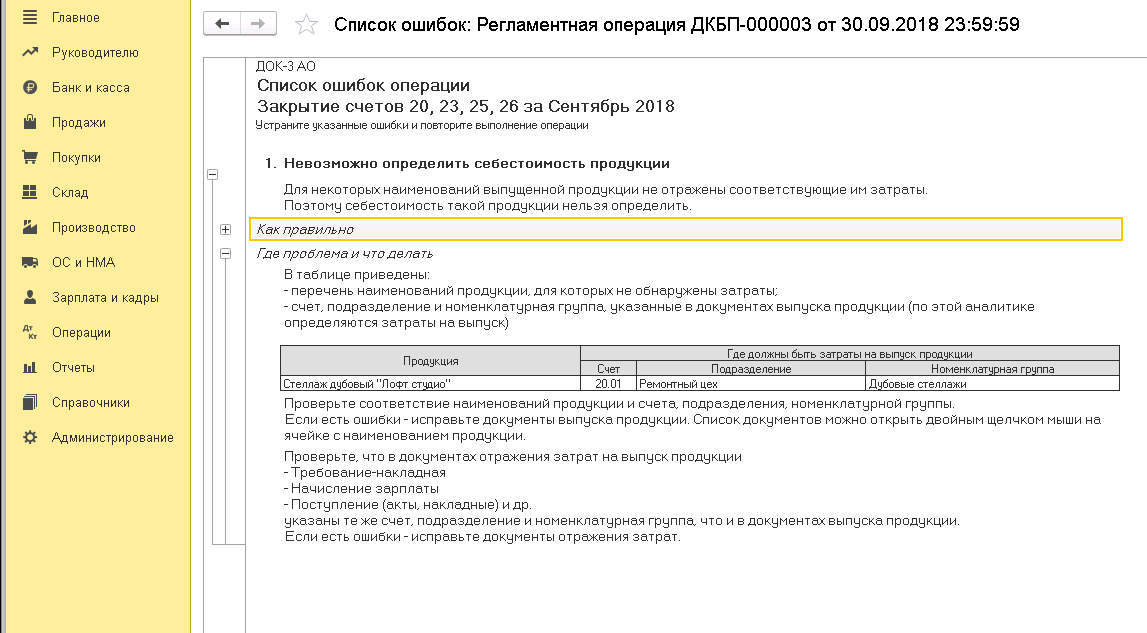

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

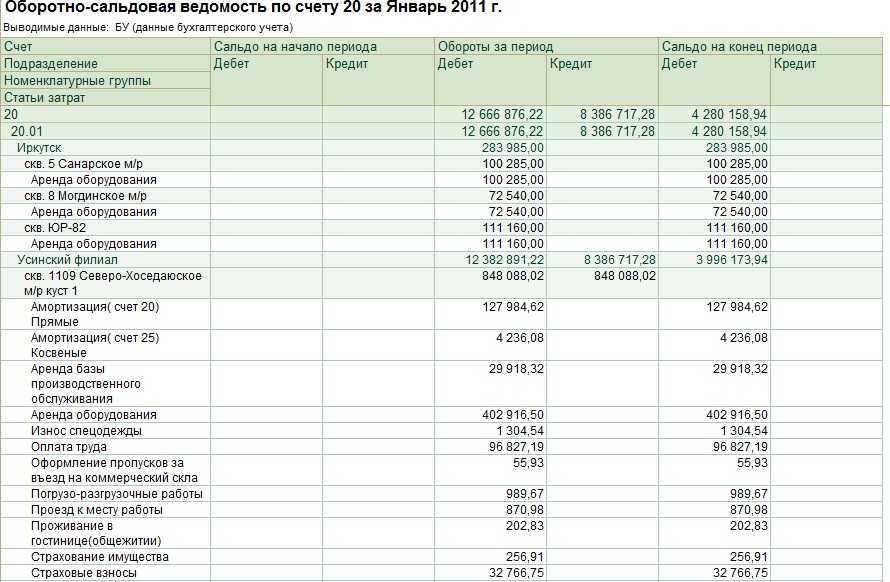

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

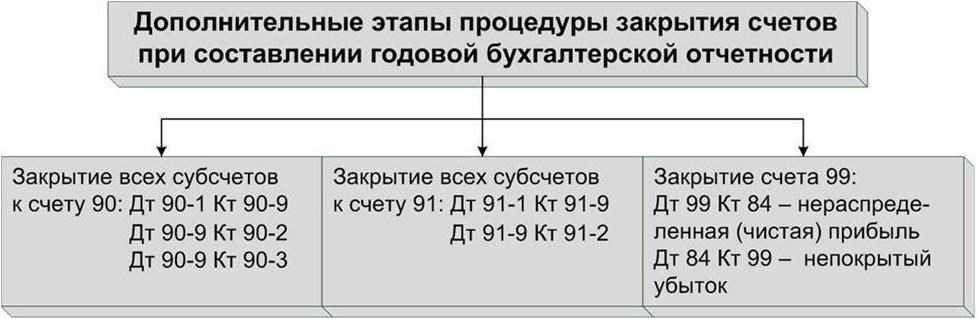

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред

3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

себестоимость учетная политика 1С

Затратные счета (20, 23, 25, 26) закрываются в 1С автоматически при выполнении регламентной операции « ».

Однако часто этот процесс заканчивается с ошибками. Основная причина – некорректно введенные исходные данные. Посмотрим, какие именно ошибки в данных чаще всего приводят к ошибкам в 1С 8.3 при закрытии счетов 20, 23, 25, 26.

Прежде всего, разберемся, что такое прямые и косвенные затраты. Почему в 1С очень часто не закрываются данные счета затрат.

На рис.1 схематично изображены прямые затраты, т.е. такие, которые можно отнести на конкретную продукцию. Эти затраты списываются на 20 (основное производство) и 23 (вспомогательное) счет.

Под «затратой» можно понимать и зарплату производственных рабочих, и стоимость расходных материалов, и амортизацию оборудования, и другие виды затрат. Главное, что объединяет такие затраты, – заранее известна продукция, на которую они относятся.

Разными цветами обозначены продукция и затраты с одинаковой аналитикой. В 1С — это (и, возможно, подразделения, если настроено их использование). Чтобы затрата «попала» на нужную продукцию, она должна иметь такую же аналитику.

Внутри номенклатурной группы затраты распределяются пропорционально плановой стоимости.

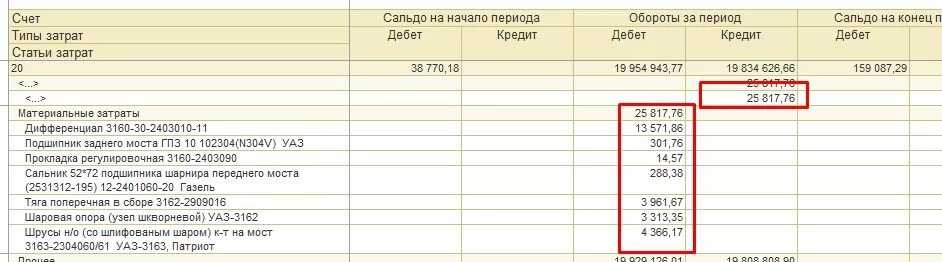

«Затрата 10» (рис.1) «повиснет» в подразделении, так как ее аналитика не совпадает ни с одной продукцией. Вот главная причина ошибок при закрытии 20 счета.

В этом случае в программе после закрытия месяца калькуляция себестоимости будет выглядеть следующим образом (рис.2):

Получите 267 видеоуроков по 1С бесплатно:

Как видим, в отчете появилась строчка с нулевой себестоимостью, хотя есть и прямые («орехи»), и косвенные затраты («оплата труда»). Нет выпуска по этой номенклатурной группе. Для исправления ошибки закрытия 20 счета в 1С Бухгалтерия необходимо проверить затраты по номенклатурной группе «Обувь».

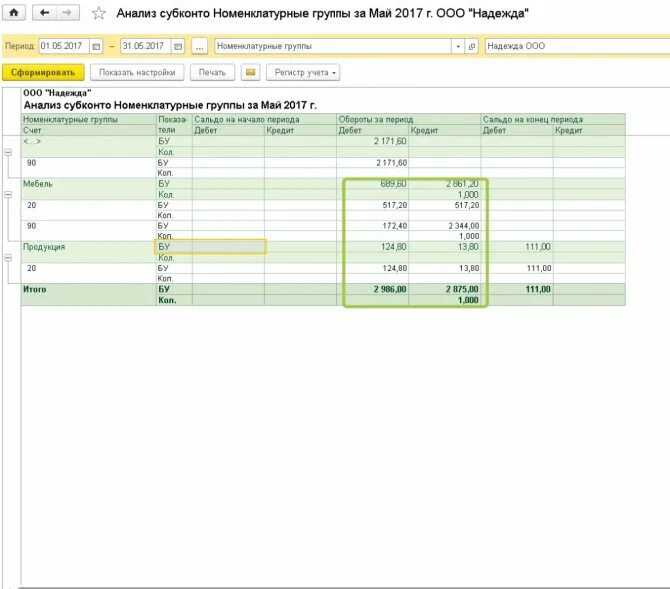

Для анализа можно использовать типовой отчет «Анализ субконто» (рис.3). Скорее всего, для затраты «Орехи» должна быть выбрана «Основная номенклатурная группа», по которой выпущена «Паста ореховая».

Закрытие месяца

Операции завершения месяца включают расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в учете в определенной последовательности, которую нельзя изменять.

По некоторым регламентным операциям формируется большое число проводок. Кроме того, операции одновременно выполняются и для налогового учета по налогу на прибыль.

Помощник закрытия месяца предоставляет возможность (меню Операции → Закрытие месяца):

- выполнить все необходимые операции закрытия месяца в правильной последовательности;

- частично выполнить закрытие месяца;

- отменить закрытие месяца;

- частично отменить выполнение закрытия месяца;

- отказаться от выполнения операции в текущем месяце (пропустить);

- сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

- посмотреть результаты выполнения регламентной операции;

- составить отчет о выполнении регламентных операций.

Не закрывается счет 20?

Отправить эту статью на мою почту

В конце каждого месяца для правильного формирования отчетности в 1С Бухгалтерии 8.3 необходимо выполнять процедуру закрытия месяца. В результате ее выполнения могут возникнуть различного рода трудности.

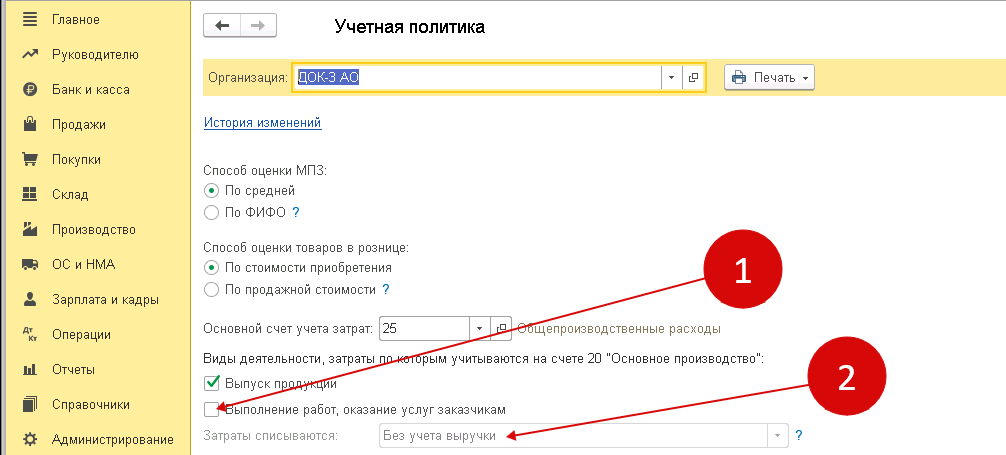

Часто пользователи сталкиваются с тем, что при закрытии месяца не закрывается счет 20, и на конец периода по нему остается дебетовое сальдо. Но не всегда это ошибка, такая ситуация может быть связана с неправильной настройкой системы.

Рассмотри на примере настройку, от которой зависит закрытие счета 20 в конфигурации Бухгалтерия предприятия 3.0.

1. «Без учета выручки» и тогда без учета оформленных в базе реализаций, счет 20 будет закрыт на счет 90.02 по всем подразделениям и номенклатурным группам;

2. «С учётом всей выручки» и в этом случае закрытие будет выполнено только по тем подразделениям и номенклатурным группам, по которым в течение периода были проведены движения по счету 90.01;

3. «С учётом выручки только по производственным услугам», тогда закрытие будет выполнено исключительно после оформления документов оказания производственных услуг;

Выбираем подходящую вам настройку.

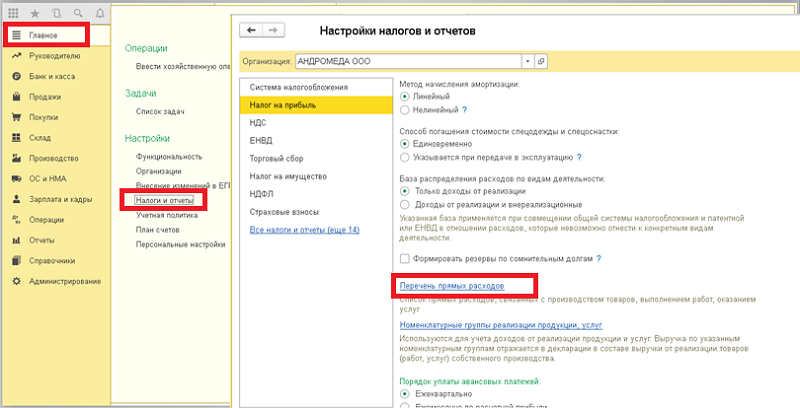

Проверяем список расходов прямого назначения, связанных с производством товаров, оказанием услуг или выполнением работ. Раздел «Главное» → «Налоги и отчеты» → вкладка «Налог на прибыль» → ссылка «Перечень прямых расходов».Здесь либо сразу откроется перечень заполненных расходов, либо программа проинформирует о том, что список пуст и предложит заполнить по рекомендациям ст. 318 Налогового кодекса РФ.

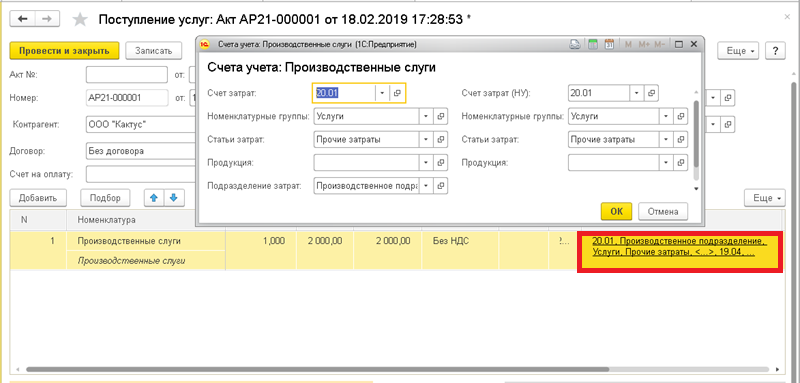

Затем переходим к формированию документа поступления услуг (раздел «Покупки» → «Поступления (акты, накладные)»). В строке проверяем счета учета и заполнение номенклатурной группы.

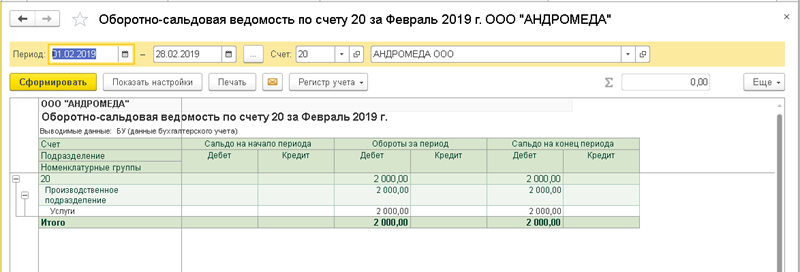

Выполняем проверку движения, используя отчет «Оборотно-сальдовая ведомость по счету», добавив с помощью настроек детализацию по номенклатурным группам и видим дебетовые обороты.

Выполняем операции по закрытию текущего месяца (раздел «Операции») и проверяем результат.

Если в настройках установлено первое правило списания затрат, то мы увидим, что все обороты счета «Основное производство» списались в себестоимость услуг.

Если изначально было выбрано в настройках второе или третье правило списания затрат, то мы увидим остаток по дебету счета 20 так как списание затрат не произошло. И это нормальная ситуация. Ошибки здесь нет, списание этих затрат произойдет тогда, когда будут сформированы «закрывающие документ», это может произойти в любой период времени.

Для того чтобы затраты были списаны при завершении месяца, если установлен второй вариант правил, то сформируем документы продажи, если третий, то создадим документ отражающий оказание на предприятии производственных услуг. Снова выполняем регламентную процедуру завершения месяца и видим в проверочном отчете нулевой остаток.

Таким образом, если счет 20 не закрывается, то проблема может быть связана с неверным указанием первоначальных настроек базы, или настройки установлены правильно и конечное сальдо по счету 20 не является ошибкой.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Шаг 3. Основные ошибки при формировании в 1С 8.3 производственных документов

Несоответствие аналитики в требовании-накладной и отчете производства

При создании в 1С 8.3 производственных документов уделите особое внимание заполнению полей «Подразделение затрат» и «Номенклатурная группа». Для одного вида продукции, выпускаемого в одном подразделении, эти показатели в документах «Требование-накладная» и «Отчет производства за смену» должны быть одинаковыми

Другими словами, если вы в требовании-накладной при передаче материалов в производство указали подразделение «Мебельный цех» и номенклатурную группу «Шкафы», то при выпуске продукции из этих материалов также укажите подразделение «Мебельный цех» и номенклатурную группу «Шкафы». В противном случае при закрытии месяца в 1С 8.3 может произойти ошибка. При этом на экране появится такое сообщение:

Если вы при передаче материалов точно не знаете, какую продукцию будете выпускать, то есть два варианта решения:

- После выпуска продукции зайдите в требование-накладную и исправьте номенклатурную группу на правильную;

- Используйте более укрупненную номенклатурную группу. Например, вместо «Шкафы» указывайте «Мебель». Чем меньше номенклатурных групп – тем проще вести учет, но при этом теряется детализация расходов в отчетах. Подберите для себя оптимальное количество номенклатурных групп, которое позволит учесть интересы бухгалтерского и управленческого учета.

Отсутствие выпуска продукции (материалы переданы, а производства не было)

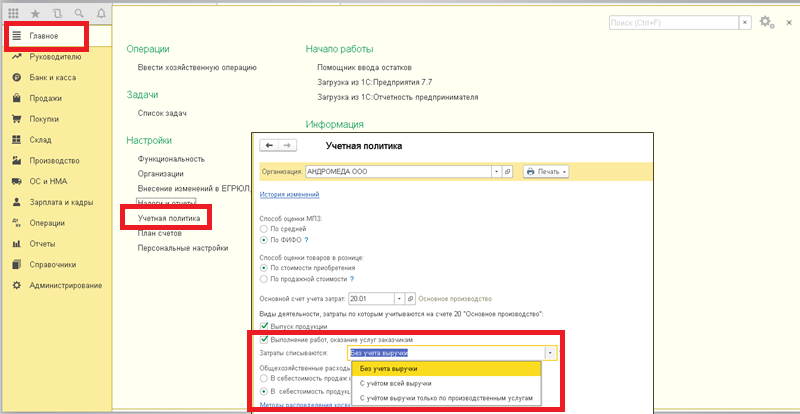

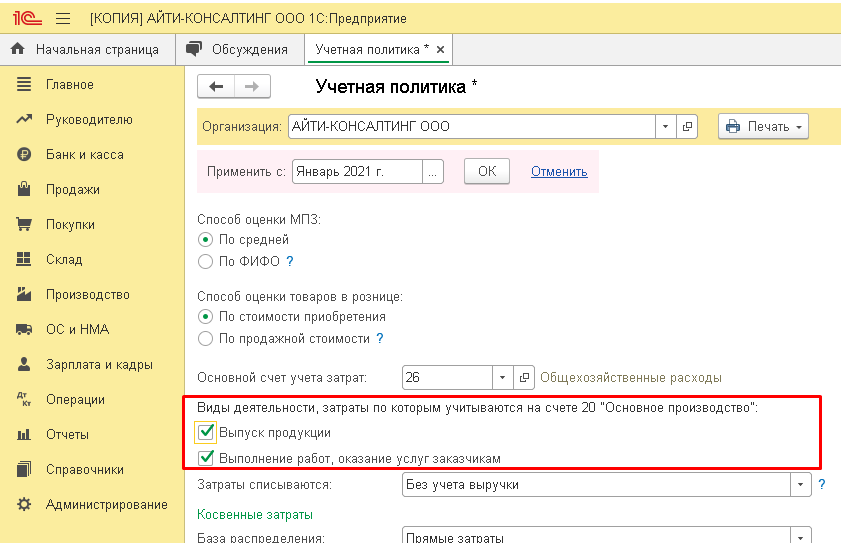

Если у вас в учетной политике стоит галочка напротив надписи «Выполнение работ, оказание услуг заказчикам» (1) и ниже указано «Без учета выручки» (2), то счет 20 будет закрываться независимо от того, был выпуск продукции или нет

Внимание!!!

Эта галочка должна стоять в учетной политике только тех организаций, которые на самом деле оказывают такие услуги. Если ваше предприятие занимается только выпуском продукции, то счет 20 должен закрываться только при наличии выпуска продукции

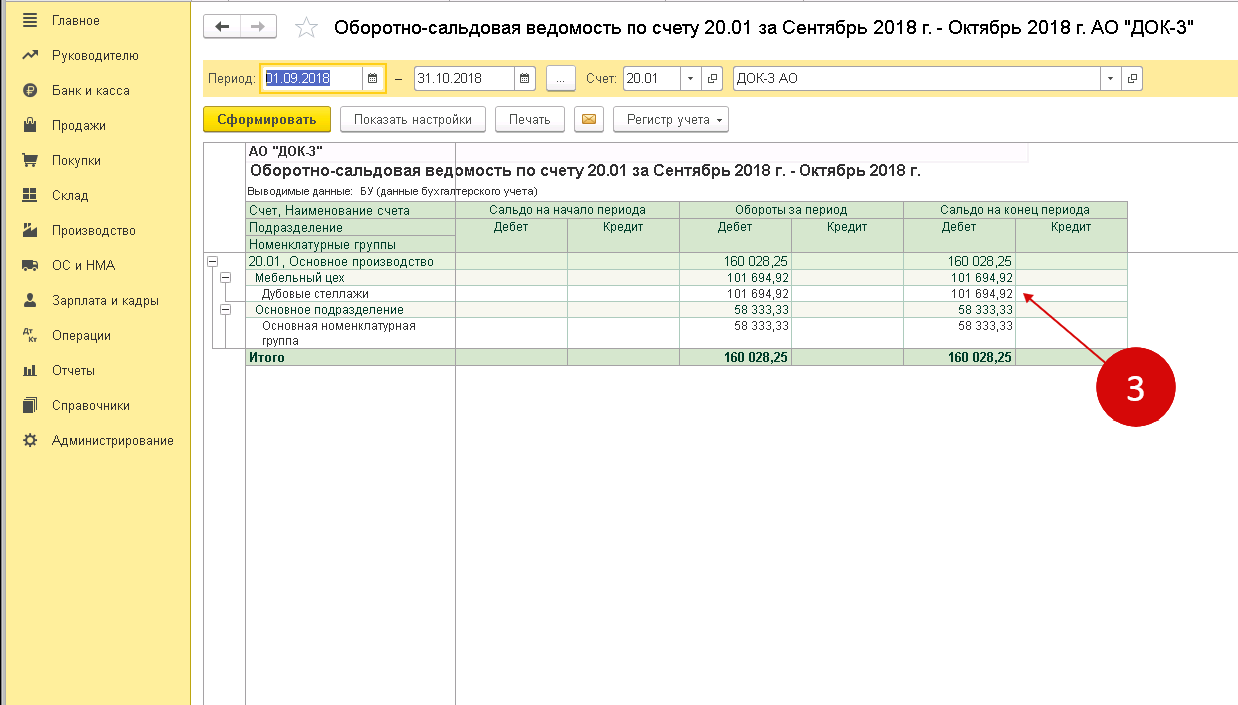

Если в 1С 8.3 Бухгалтерия 3.0 не закрывается 20 счет, то возможно причина в том, что не было выпуска продукции. В таком случае счет 20 закроется в следующих периодах, когда будет оформлен выпуск продукции. Если в определенном периоде в производство передали материалы, но не было выпуска продукции, возникает остаток на счете 20, или другими словами незавершенное производство. В оборотно-сальдовой ведомости вы увидите этот остаток как сальдо по дебету счета 20 на конец месяца (3).

Ошибки при регистрации затрат на счетах учета прямых расходов

Здесь можно выделить две группы ошибок. Во-первых, проблемы со счетом 20 могут возникнуть, если распределяемые расходы зарегистрированы на счетах учета прямых расходов. Расходы, относящиеся ко всем видам деятельности, отражаются по статьям затрат с видом По разным видам деятельности

на счетах учета косвенных расходов. Речь идет об общехозяйственных (счета 26) и общепроизводственных расходах (25). Во-вторых, ошибки могут быть связаны с тем, что нормируемые расходы зарегистрированы на счетах учета прямых расходов.

Нормируемые расходы отражаются по статьям затрат с видом:

- добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- добровольное страхование по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- представительские расходы;

- расходы на рекламу (нормируемые).

Расчет суммы признания этих расходов для налогового учета производится согласно установленным законодательством нормам нарастающим итогом с начала года только для косвенных расходов налогового учета.

На счете 20 «Основное производство» учитывают производственные расходы. Закрытие счета 20 в 1С 8.3 Бухгалтерия происходит автоматически. Есть несколько причин, по которым не закрывается счет 20 в 1С 8.3 Бухгалтерия 3.0. В этой статье читайте про 4 такие причины и про то, как их устранить.

Все производственные расходы делят на прямые и косвенные. К прямым относят расходы, которые можно отнести на конкретную выпускаемую продукцию. К косвенным – расходы, которые нельзя привязать к выпуску конкретной продукции.

По дебету счета 20 предприятия учитывают свои прямые производственные расходы:

- Материальные затраты;

- Затраты на оплату труда рабочих;

- Начисления взносов на оплату труда;

- Амортизацию производственного оборудования.

Параметры учетной политики

У каждой компании могут быть свои правила учетной политики, и поэтому в программном обеспечении каждый год создаются необходимые параметры и справочники. По ним на протяжении всего года рассчитываются прямые расходы, а также определяются косвенные затраты.

На изображении выше показано, что галочки установлены напротив следующих пунктов:

- Первый пункт создан для компаний, которые выпускают какую-либо продукцию.

- Второй пункт предназначен для компаний, которые оказывают те, или иные услуги.

Можно не устанавливать галочку напротив обоих пунктов. Тогда система воспримет вид деятельности компании как торгового объекта, осуществляющего операции по купле-продаже. То есть компания не изготавливает никакой продукции, и не оказывает каких-либо услуг. В таких случаях счет 20 не нужен.

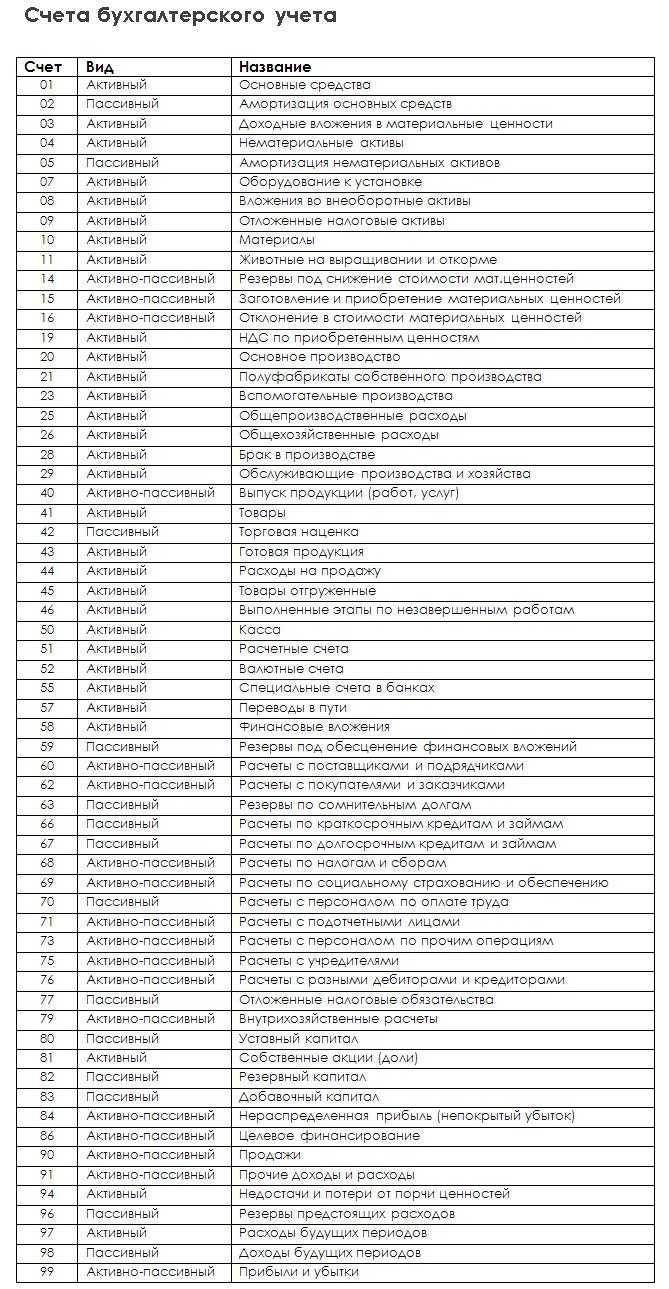

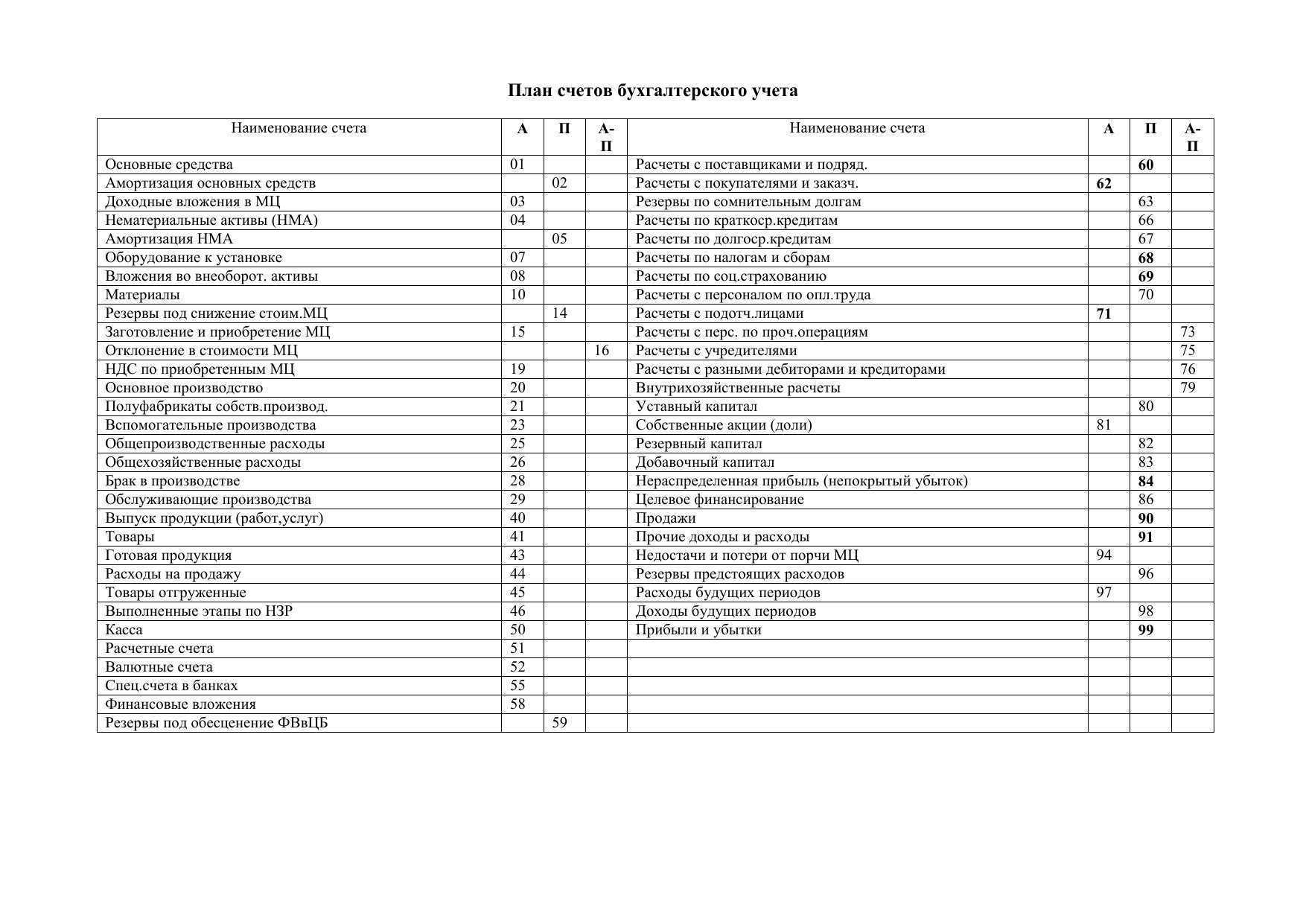

Для понимания типов счетов, необходимо знать номера и предназначения:

- 20, 23, 25, 26 — затраты на производство;

- 20, 23 — прямые расходы, относящиеся к конкретному типу производства;

- 25, 26 — косвенные расходы, относящиеся одновременно к нескольким типам производства.

Прямые затраты входят в «Номенклатурную группу», и считаются частью себестоимости производства. Косвенные затраты не включены в данную группу, поэтому не могут быть закрыты через себестоимость производства.

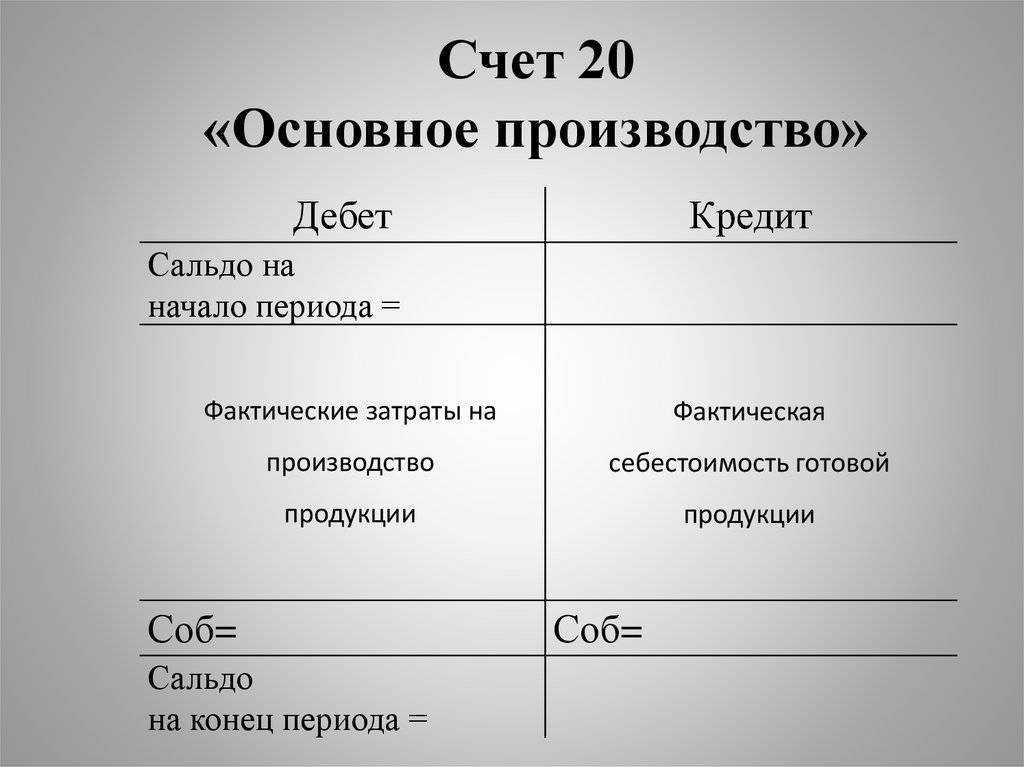

Счет 20 «Основное производство»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

по выпуску промышленной и сельскохозяйственной продукции;

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

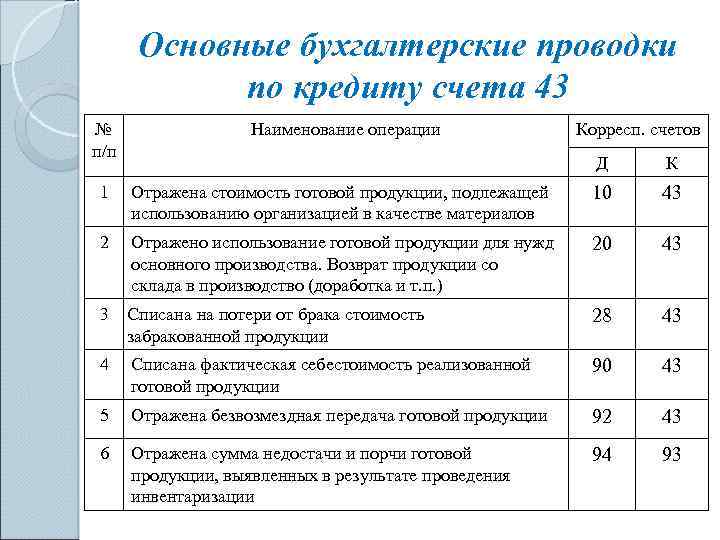

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», «Выпуск продукции (работ, услуг)», «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

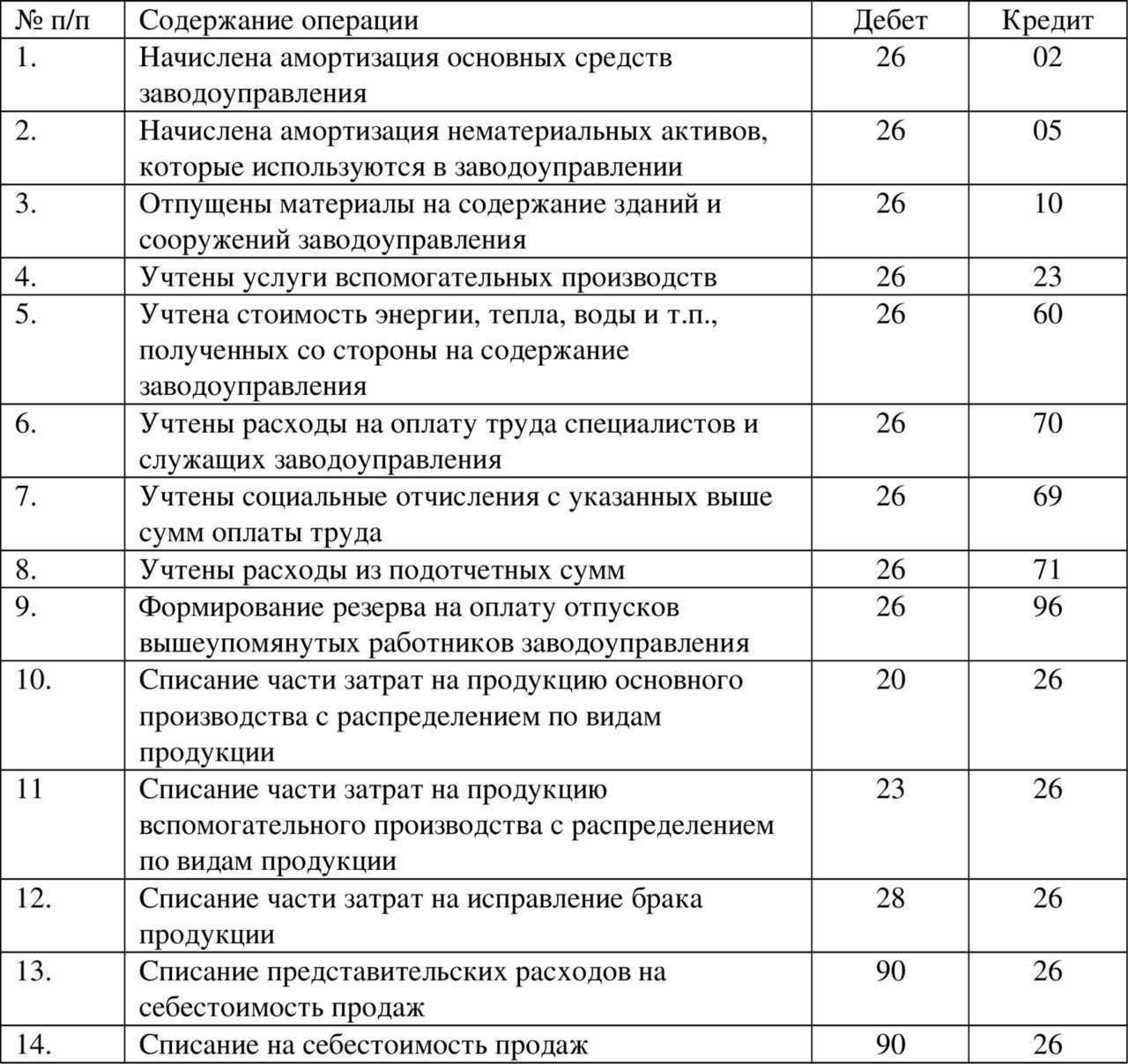

Счет 20 «Основное производство»корреспондирует со счетами

| по дебету | по кредиту |

|

02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 41 Товары 43 Готовая продукция 60 Расчеты с поставщиками и 68 Расчеты по налогам и сборам 69 Расчеты по социальному 70 Расчеты с персоналом по 71 Расчеты с подотчетными 75 Расчеты с учредителями 76 Расчеты с разными 79 Внутрихозяйственные 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов |

10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки подрядчиками страхованию и обеспечению оплате труда лицами дебиторами и кредиторами расчеты порчи ценностей расходов |

Итоги

Кредит 20-го счета показывает величину себестоимости готовой продукции, неважно предназначена она для реализации или для своих надобностей, стоимости реализованных услуг, проведенных работ. Данная сумма переносится на 40-й, 43-й, 90-й или иной счет, как того требуют учетная политика предприятия и характер произведенной операции. Добрый день! ТСЖ применяет УСН (доходы — расходы)

Начисляется квартплата ручной проводкой (Д76.06 К90.01.1). Оплата квартплаты Д50(51) К76.06.На 20 счете собираются затраты (материальные, зарплата. ), но при закрытии месяца 20 счет не закрывается — ошибки и сообщения не выдаются. Подразделения и номенклатурные группы везде стоят. Подскажите, в чем проблема?

Добрый день! ТСЖ применяет УСН (доходы — расходы). Начисляется квартплата ручной проводкой (Д76.06 К90.01.1). Оплата квартплаты Д50(51) К76.06.На 20 счете собираются затраты (материальные, зарплата. ), но при закрытии месяца 20 счет не закрывается — ошибки и сообщения не выдаются. Подразделения и номенклатурные группы везде стоят. Подскажите, в чем проблема?

А почему 20 счет?

Бухгалтер ЖКХ учитывает затраты по обслуге домов (зп рабочих, материалы на ремонт. ) на 20 счете (Д20.01 К60.01,69. 70,71.01), а управленческие расходы на 26 — они по директ.костингу закрываются нормально на 90,08. Если не на 20, то на каком счете надо учитывать расходы, чтобы они «автоматом» закрывались при закрытии месяца?

> Если не на 20, то на каком счете надо учитывать расходы, чтобы они «автоматом» закрывались при закрытии месяца?По ЖКХ я, конечно, не спец, но разумею так, что 20 счет — это производство. Чтобы он закрывался, то должен быть выпуск продукции или оказание услуг производственного характера. Если вы это в программе не отражаете, то может тогда все на 26?

Да. 20 — это производство и усуги (а ЖКХ это услуги, но не по обычной схеме). Я программист (но бухгалтерию знаю), а бухгалтер в 7.7 ведет учет затрат на 20 счете. Переношу сейчас все на 8.2 по «их рабочей схеме» и возник вопрос по закрытию месяца.

Для автоматического закрытия 20 счета должна быть реализация ЖКХ услуг населению документом «Реализация товаров и услуг», а не ручными проводками

> Для автоматического закрытия 20 счета должна быть реализация ЖКХ услуг населению документом «Реализация товаров и услуг», а не ручными проводкамиА я что, не об этом написал?

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

- WWW.1С.ru

- 1С:Предприятие 8

- 1С Отраслевые решения

- Образовательные программы

- 1С:Линк

- 1С:Консалтинг

- 1С:Дистрибьюция

- 1С для торговли

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

Редакция уважает мнение авторов, но не всегда разделяет его.