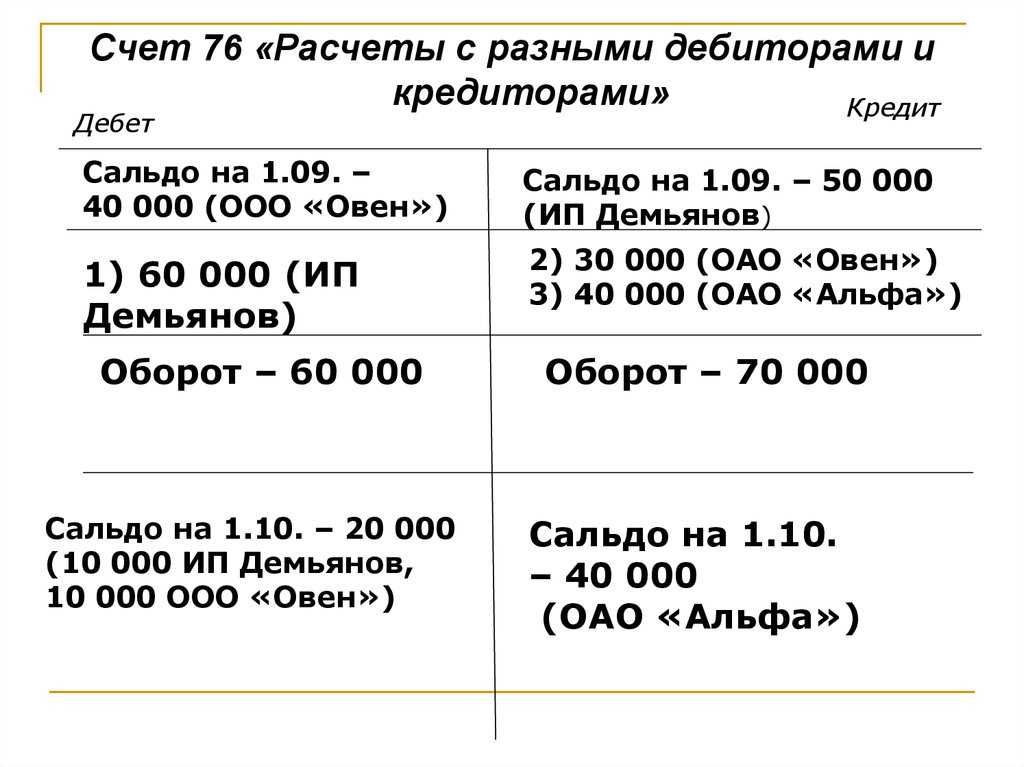

Cч 76: депонированные суммы

Счет 76 – активный или пассивный?

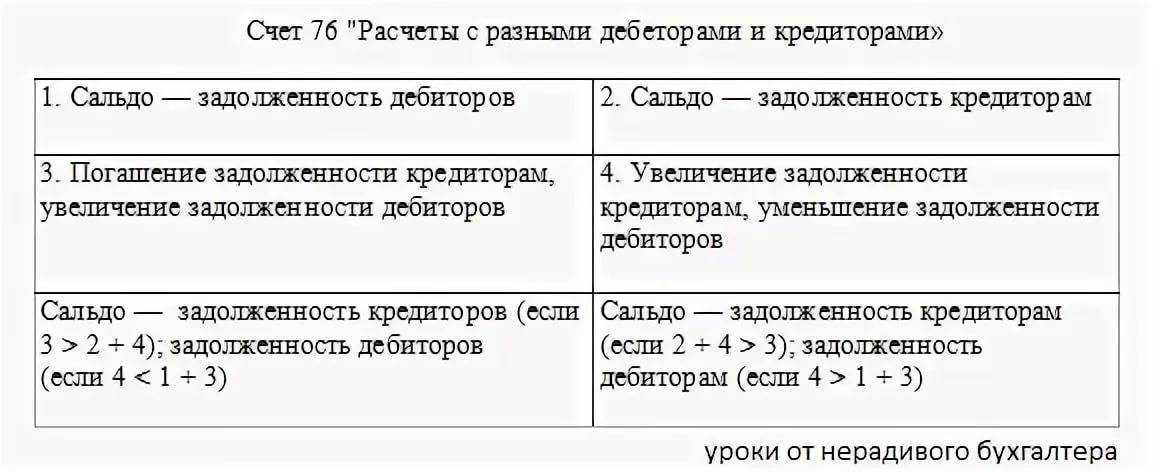

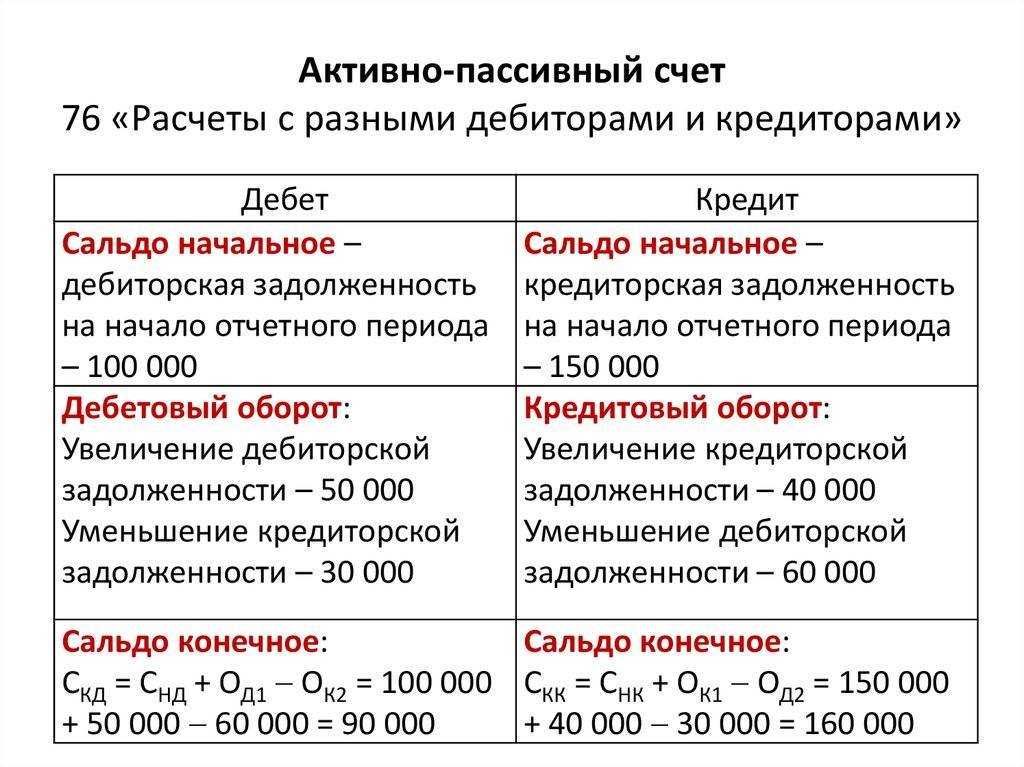

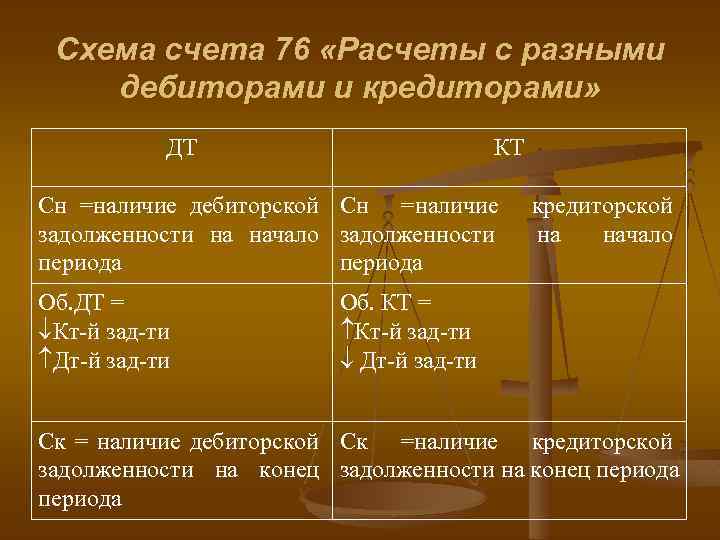

Итоговое сальдо по этим записям может носить дебетовый или кредитовый характер в зависимости от заданных условий. По дебету фиксируется любая задолженность перед фирмой. На кредите собирается информация по долгам самого предприятия перед сторонними лицами. Поэтому счет принадлежит к активно-пассивным .

76 счет в балансе может быть учтен и в активной части, и в пассивной. Для этого анализируется его развернутое сальдо. Дебетовые остатки составляют статью актива «Дебетовая задолженность». Кредитовое сальдо увеличивает пассив баланса по статье «Кредиторская задолженность».

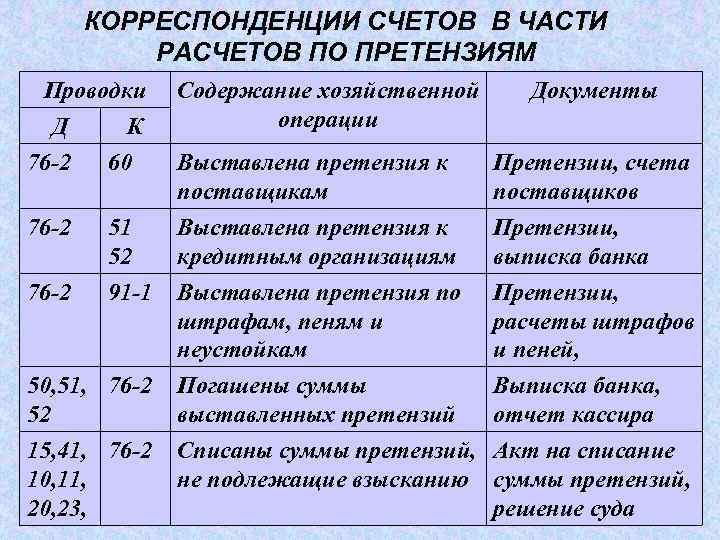

Расчеты по претензиям

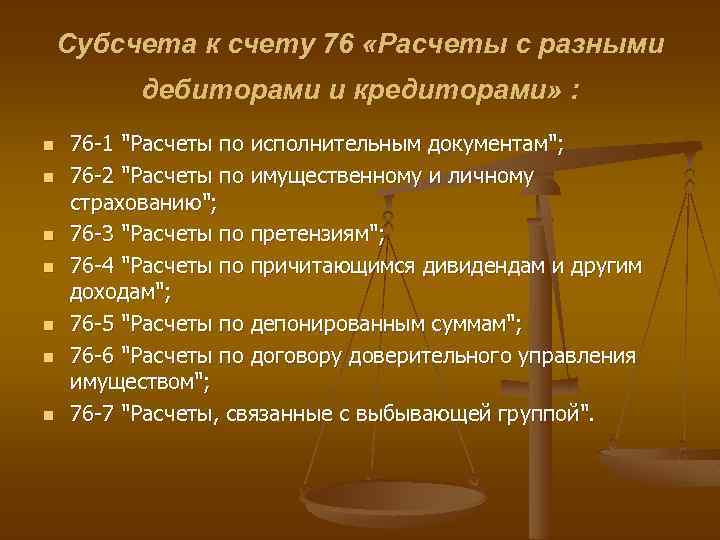

Какие субсчета открываются на счете 76

На практике счёт 76 бухгалтерского учёта применяется — если не чаще всего, то регулярно — с задействованием субсчетов:

- 76-1 («Страхование»);

- 76-2 («Претензии»);

- 76-3 («Дивиденды»);

- 76-4 («Депонирование зарплаты»).

Приведенные выше наименования субсчетов условны (частично соответствуют рекомендованным для счета 76 по плану счетов, который утвержден приказом Минфина России от 31.10.2000 № 94н). Наименования субсчетов, их состав, глубина аналитики могут быть, в принципе, любыми — закон не накладывает ограничений. При этом не нужно забывать о главном правиле: данные по аналитическому учету должны соответствовать оборотам и остаткам по синтетическим счетам.

Ознакомимся с особенностями применения проводок по перечисленным субсчетам.

Корреспонденция счета

Корреспонденция счета по дебету выглядит следующим образом:

- 01 — Основные средства;

- 03 — Доходные вложения в материальные ценности;

- 04 — Нематериальные активы;

- 07 — Оборудование к установке;

- 08 — Вложения во внеоборотные активы;

- 10 — Материалы;

- 11 — Животные на выращивании и откорме;

- 15 — Заготовление и приобретение материальных ценностей;

- 20 — Основное производство;

- 21 — Полуфабрикаты собственного производства;

- 23 — Вспомогательные производства;

- 25 — Общепроизводственные расходы;

- 26 — Общехозяйственные расходы;

- 28 — Брак в производстве;

- 29 — Обслуживающие производства и хозяйства;

- 41 — Товары;

- 43 — Готовая продукция;

- 44 — Расходы на продажу;

- 45 — Товары отгруженные;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Счета в валютах;

- 55 — Другие банковские счета;

- 58 — Вложения финансово-экономического характера;

- 60 — Расчеты с контрагентами поставки и подряда;

- 62 — Расчеты с контрагентами, заказывающими и покупающими товар;

- 66 — Расчеты по краткосрочным кредитам и займам;

- 67 — Расчеты по долгосрочным кредитам и займам;

- 70 — Расчеты с персоналом по оплате труда;

- 71 — Расчеты с подотчетными лицами;

- 73 — Расчеты с персоналом по прочим операциям;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Внутрихозяйственные расчеты;

- 86 — Целевое финансирование;

- 90 — Продажи;

- 91 — Прочие доходы и расходы;

- 97 — Будущие расходы;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

Субсчета 76 предназначены для разделения данных

Корреспонденция по кредиту происходит с:

- 01 — Основными средствами;

- 03 — Доходными вложениями в материальные ценности;

- 04 — Нематериальными активами;

- 07 — Оборудованием к установке;

- 08 — Вложениями во внеоборотные активы;

- 44 — Расходами на продажу;

- 45 — Товарами отгруженными;

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 58 — Финансовыми вложениями;

- 60 — Расчеты с контрагентами поставки и подряда;

- 62 — Расчеты с контрагентами, заказывающими и покупающими товар;

- 63 — Резервами по сомнительным долгам;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 70 — Расчетами с персоналом по оплате труда;

- 71 — Расчетами с подотчетными лицами;

- 73 — Расчетами с персоналом по прочим операциям;

- 76 — Расчетами по дебиторским и кредиторским задолженностям;

- 79 — Внутрихозяйственными расчетами;

- 91 — Прочими доходами и расходами;

- 94 — Недостачей и потерей от порчи ценностей;

- 96 — Резервами предстоящих расходов;

- 97 — Расходами будущих периодов;

- 99 — Прибылью и убытками.

Пример иска, который может значить расторжение договора

Как отражаются остатки по счету в балансе

Счет 76 является активно-пассивным. Это значит, что у него могут существовать сразу остатки по дебету и кредиту, и сворачивать их в один в бухгалтерском балансе нельзя.

В связи с этим, в балансе отдельно показывается размер каждой задолженности:

- По дебету — дебиторская задолженность перед нашей компанией, заносится в баланс в строку 1230 «Дебиторская задолженность»;

- По кредиту — кредиторская задолженность нашей компании перед поставщиками или подрядчиками, заносится в баланс в строку 1520 «Кредиторская задолженность».

Внимание! Кроме этого, в учетной политике может быть прописано более подробное разделение остатков по субсчетам счета 76 и отражение их в балансе. К примеру, не распределенные страховые премии могут учитываться в составе прочих оборотных активов по строке 1260 баланса

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

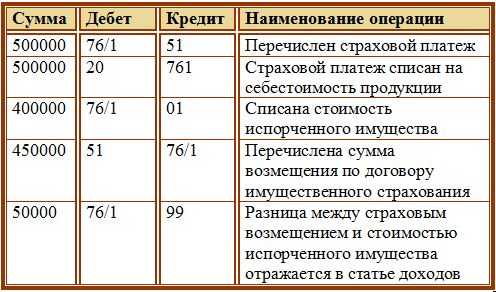

Учет страхового возмещения

Если с застрахованным имуществом происходит что-то, предусмотренное соглашением сторон в качестве страхового случая, фирма вправе затребовать от страховщика возмещение.

На дату принятия страховой компанией решения о выплате делается проводка (пп. 2, 7, 9, 10.2, 16 ПБУ 9/99):

Дт 76/1 Кт 91/1 — начислено страховое возмещение.

Поступление денег на счет (в кассу) фирм регистрируется операцией:

Дт 51 (50, 52) Кт 76/1 — поступила на расчетный счет сумма возмещения.

Потери по страховым случаям будут отражаться по дебету счета 91.2 «Прочие расходы» (пп. 2, 11, 13 ПБУ 10/99).

Подробнее о том, что такое страховая премия, как ее рассчитать, читайте в статье «Страховая премия — это…».

Пример

ООО «Гамма» застраховало производственное помещение от пожара. Согласно договору предприятие перечисляло страховой фирме 20 000 руб. ежегодно. Максимальная сумма возможного возмещения составила 400 000 руб.

При этом были сделаны следующие проводки:

- Дт 20 Кт 76/1 — 20 000 руб. (начислена сумма страхового платежа);

- Дт 76/1 Кт 51 — 20 000 руб. (уплачена сумма страховки).

В период действия договора в застрахованном помещении произошел пожар. Страховщик признал страховой случай и согласился полностью перечислить страховую премию.

Проводки следующие:

Дт 76/1 Кт 91/1 — начислено страховое возмещение;

Дт 51 Кт 76/1 — поступило 400 000 руб. на счет в качестве возмещения.

В помещении сделали ремонт, который производился организацией-подрядчиком и обошелся ООО «Гамма» в 236 000 руб. (в т. ч. НДС 39 333 руб.)

Проводки:

- Дт 91/2 Кт 60 — 200 000 руб. (подрядчиком выполнены ремонтные работы);

- Дт 19 Кт 60 — 39 333 руб. (учтен НДС);

- Дт 60 Кт 51 — 239 333 руб. (оплачены работы).

Кроме того, для проведения работ закупили стройматериалы на сумму 120 000 руб. (в т. ч. НДС 20 000 руб.):

- Дт 10 Кт 60 — 100 000 руб. (приобретены стройматериалы);

- Дт 19 Кт 60 — 20 000 руб. (выделен НДС);

- Дт 60 Кт 51 — 120 000 руб. (перечислены деньги за стройматериалы);

Дт 91/2 Кт 10 — 100 000 руб. (отпущены в производство приобретенные стройматериалы).

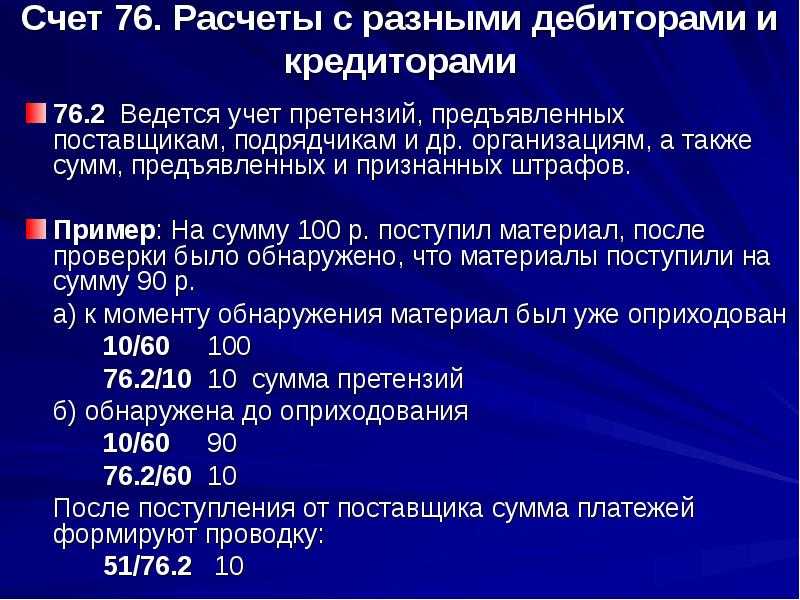

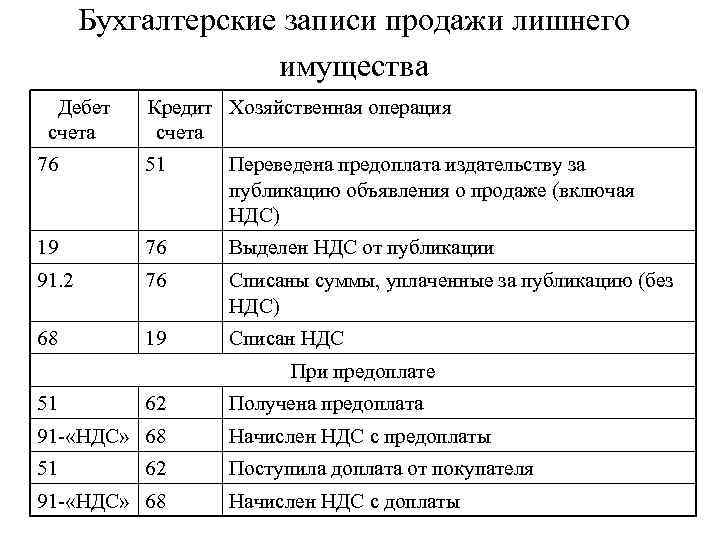

Учет претензий

Известны ситуации, когда контрагенты полностью не выполняли свои обязанности, нарушали порядок и качество поставки товара или попросту допускали непоправимые ошибки в документации.

В этом случае в дело должен вступать субсчет 76.2 основанный на претензиях. Существует специальная база норм, которые предлагаются для урегулирования конфликтных ситуаций, они помогают и правильно составить список претензий и предъявить их в правильном порядке.

Данный субсчет предназначается для учета несостыковок обеих сторон, участвующих в деловой сделке. То есть на основе данного субсчета сами контрагенты могут составить список претензий налоговой структуре.

Рассмотрим пример оформления притязания о недопоставке, согласно которому ведущий специалист обязуется сделать отметки такого вида: Дт 76/2 Кт 60, где фигурирует сумма требования

Данная формула имеет место в том деле, где ценности были приняты во внимание до того момента, когда было обнаружено нарушение

Вариант, где претензия была обоснована после приемки товара выглядит так — Дт 76/2 Кт 10 (41). Если в договоре между компанией и контрагентом были указаны пункты о штрафах и неустойках, бухгалтер фиксирует ситуацию как Дт 76/2 Кт 91/1.

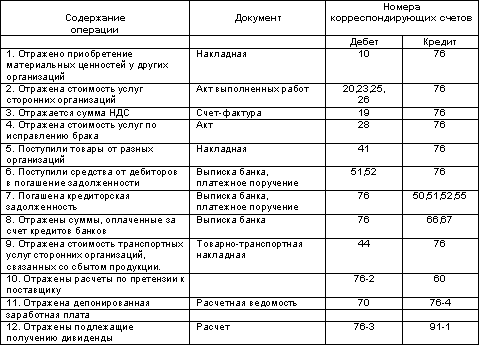

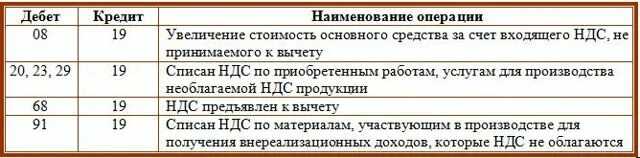

Примеры бухгалтерских проводок по счету 76

С данным счетом могут составляться следующие проводки:

| Дебет | Кредит | Название |

| 76 | 20, 23, 29 | Списание части затрат по основному, вспомогательному или обслуживающему производству на прочих дебиторов или кредиторов |

| 76 | 21 | Реализация собственных полуфабрикатов |

| 76 | 28 | Списание потерь от брака |

| 76 | 41 | Возврат товара с браком поставщику |

| 76 | 43 | Отражение задолженности прочего дебитора по отгруженной товарной продукции |

| 76 | 50 | Оплата кредиторской задолженности наличными деньгами из кассы |

| 76 | 50 | Возврат покупателю (прочему кредитору) денежных средств из кассы |

| 76 | 51, 52, 55 | Оплата кредиторской задолженности деньгами с расчетного счета, валютного счета либо со специальных счетов |

| 76 | 60 | Отражена кредиторская задолженность по прочим операциям |

| 76 | 68/НДС | Отражение задолженности по НДС |

| 76 | Произведено депонирование невыданной зарплаты | |

| 76 | 86 | Получены из бюджета средства целевого финансирования |

| 76 | 86 | Произведено начисление членских (вступительных) взносов с товарищество |

| 76 | 91 | Произведено начисление процентов по облигациям |

| 76 | 08 | Списание работ, которые не принесли желаемого результата |

| 76 | 91/1 | Отражение дохода от прочей продажи |

| 76 | 91/2 | Списание дебиторской задолженности, не реальной к взысканию |

| 04 | 76 | Отражена положительная деловая репутация компании |

| 08 | 76 | Отражение затрат на исключительное авторское право по компьютерной программе |

| 76 | Приобретены материалы у прочего поставщика | |

| 15 | 76 | Отражение затрат по заготовке материалов |

| 19 | 76 | Отражение входящего НДС по работам (услугам) прочего кредитора |

| 20 | 76 | Включение затрат по прочим операциям в состав расходов на производство |

| 23 | 76 | Включение затрат по прочим операциям в состав расходов на вспомогательное производство |

| 41 | 76 | Поступление товаров от прочего кредитора |

| 44 | 76 | Включение затрат по прочим операциям в состав расходов на продажу |

| 50 | 76 | Получена оплата от прочего дебитора наличными в кассу |

| 51, 52, 55 | 76 | Получена оплата от прочего дебитора на расчетный счет, валютный счет или специальный счет |

| 57 | 76 | Отражение еще не поступившего перевода от прочего дебитора |

| 58 | 76 | Отражена покупка акций, ценных бумаг |

| 76 | Взаимозачет по задолженности | |

| 91/2 | 76 | Отражение прочих расходов |

| 97 | 76 | Отражение расходов будущих периодов |

Субсчет 76.01

В расчетах по исполнительным документам предусмотрено удержание денежных средств из сумм заработной платы за работу сотрудников за счет физических и юридических лиц на основании судебных постановлений и документов. Рассмотрим возможные виды корреспонденции субсчета 76.01 с другими счетами:

Типовые регистрации с использованием учетной записи 76.01:

| Дт | Кт | Характеристики учетной операции |

| 70,01 | 76.01 | причитающаяся сумма была удержана по решению суда |

| 76.01 | 51 | сумма уплачена по решению суда с расчетного счета |

| 76.01 | 50 | сумма была выплачена по решению суда из фонда |

| 50 или 51 | 76.01 | ранее перечисленная сумма была возвращена на кассу / расчетный счет на основании решения суда |

| 76.01 | 91,01 | списание долгов на основании судебных документов в доход компании |

Субсчет 76.01 списывается со счетов 50 или 51, когда предприятие производит оплату сумм, предусмотренных исполнительными документами. По истечении срока исковой давности по документам сумма задолженности списывается из доходов предприятия и списывается по статье 91.01 «Прочие доходы и расходы».

Первой записью в учете такой ситуации будет корреспонденция счетов 70 и 76.01, которая отражает процесс удержания суммы, подлежащей выплате. Субсчет 76.01 зачисляется на счета 50, 51, 55 в случае возврата в организацию сумм, предусмотренных в исполнительных документах.

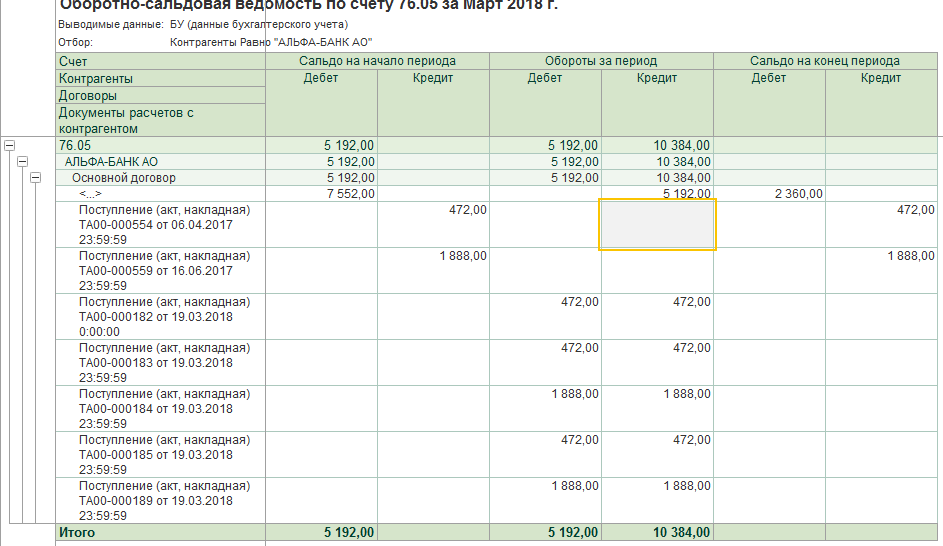

Практический пример

- Общество с ограниченной ответственностью «Подсолнух» заключило договор страхования основного склада от затопления. Условиями соглашения со страховой компанией предусмотрена выплата ежегодной страховой премии в размере 30 тыс. рублей, а также определен максимальный размер возмещения – 600 тыс. рублей.

Бухгалтерские проводки по хозяйственным операциям:

Дт20 Кт76.0130 тыс. рублей – начисление страховой премии по договору

Дт76.01 Кт5130 тыс. руб. – оплата страховки была произведена безналичным перечислением.

- ООО «Подсолнух» закупило крупную партию товара ООО «Звезда». Сумма закупки составила 750 тыс. рублей (НДС не облагается), согласно договору купли-продажи поставка активов производится после полной оплаты. При принятии товара на склад был обнаружен брак некоторых изделий. ООО «Подсолнух» выставила претензию ООО «Звезда» на стоимость бракованной продукции (150 тыс. рублей), но поставщик удовлетворил претензию только на 90 тыс. рублей, заявив, что остальная продукция бракованной не является.

Бухгалтерские проводки по хозяйственным операциям:

Дт60 Кт51750 тыс. рублей – поставка товара оплачена в полном объеме.

Дт76.02 Кт60150 тыс. руб. – отображена претензия поставщику за качество товара.

Дт51 Кт76.0290 тыс. рублей – удовлетворена часть претензии.

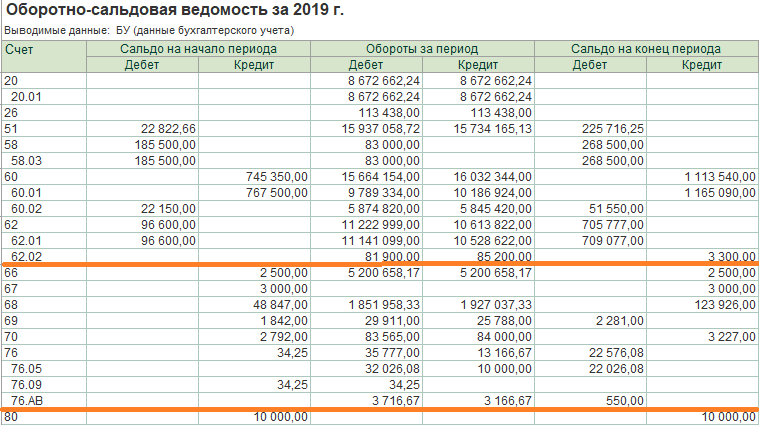

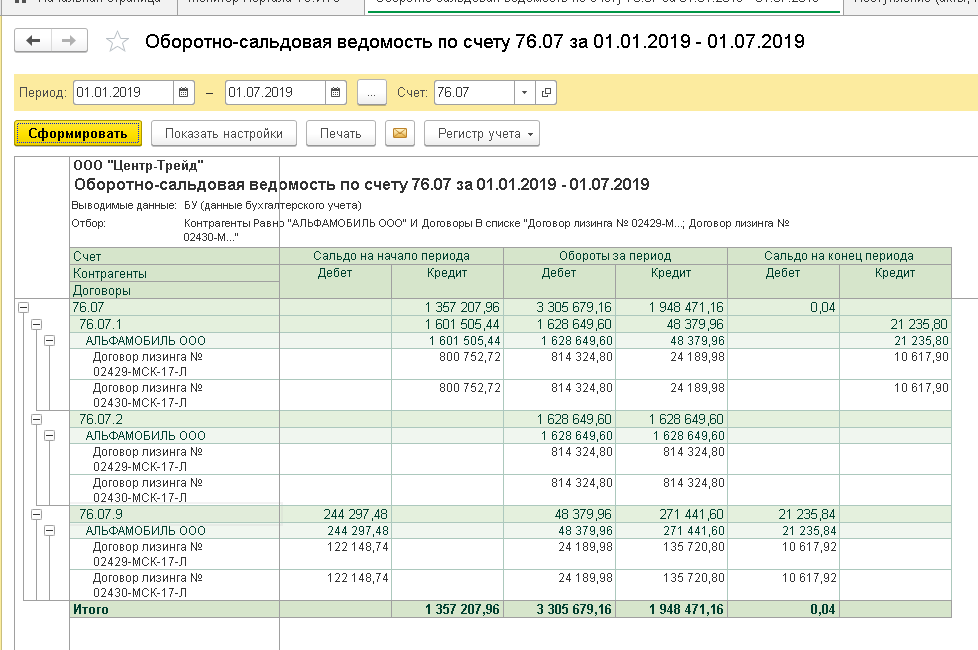

-

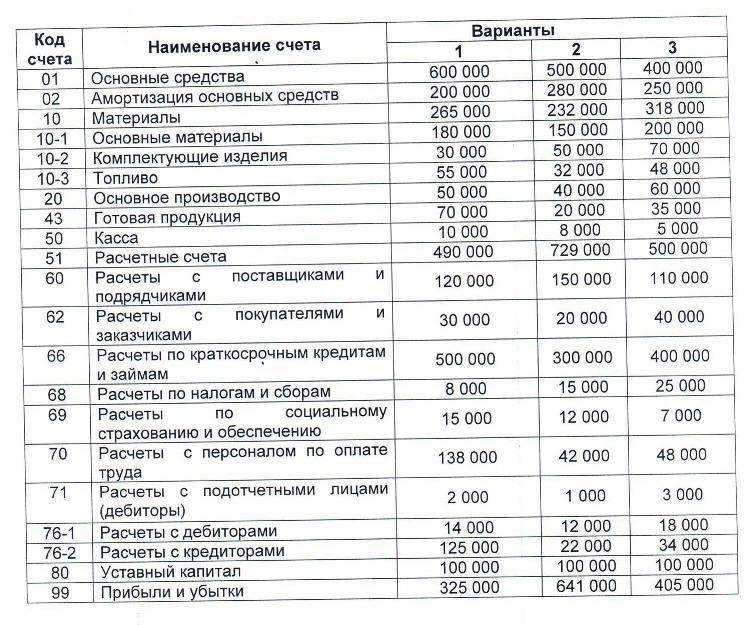

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Контрагенты | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 76 | 180000,00 | 120000,00 | 60000,00 | |||

| Страховая фирма | 30000,00 | 30000,00 | ||||

| Звезда | 150000,00 | 90000,00 | 60000,00 | |||

| Итого | 180000,00 | 120000,00 | 60000,00 |

Выводимые данные: БУ (данные бухгалтерского учета)

Документальное оформление расчетов с разными дебиторами и кредиторами

Документальное оформление расчетов с разными дебиторами и кредиторами подразумевает наличие документов подтверждающих такие операции.

В отличие от расчетов с покупателями и поставщиками – перечень таких документов значительно шире. В каждом отдельном случае – это отдельные документы. Например:

- договора, контракты со страховыми компаниями, с арендодателями;

- билеты (железнодорожные, авиабилеты и т.д.);

- акты по претензиям;

- договора займов;

- договора купли-продажи ценных бумаг;

- протокол собрания учредителей (для выплаты дивидендов);

- и др.

Замечание 2

Важно, чтобы каждая операция по учету расчетов с разными дебиторами и кредиторами была правильно оформлена и подтверждена необходимыми документами

Для чего используется

Счет 76 используется для ведения претензий, которые предъявляют контрагентам, занимающимся подрядом и поставкой, а также сумм, предъявленных и признанных штрафов. С его помощью производятся расчеты с прочими контрагентами, выступающими кредиторами и дебиторами и не принадлежащими учету по спецсчетам 60 — 75.

Важно! Учетность на 76 бухсчету выполняется тогда, когда происходят случаи, неописанные в справках к счетам от 60 по 75. К ним могут относиться расчеты, как правило, выставленные или полученные по претензиям и страховым суммам

Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам.

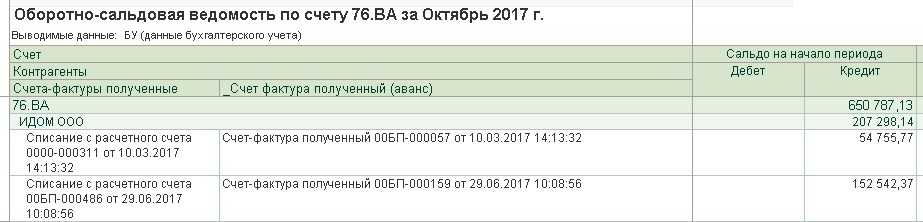

Помочь понять специфику работы может конкретный пример об учете операции страхования. Допустим, в августе 2017 года ООО «Альфа» подписало договор с «Бета», являющейся страховой компанией. Предметом договора стало страхование производственных помещений одного из цехов на случай возникновения пожара. Сумма возмещения страховки в случае пожара — 800 тысяч рублей.

В октябре 2017 года в помещении цеха из-за появления неисправности в оборудовании случился пожар. После устранения самого возгорания и проведения последующего ремонта производственного помещения, ООО «Альфа» понесла следующие расходы:

- На материалы и инструментарий для ремонта — 560 тысяч рублей с учетом НДС (60 тысяч рублей);

- На оплату работы рабочего персонала, который был занят устранением последствий возгорания и его распространения, а также ремонтом цеха — 200 тысяч рублей.

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

Страховая компания «Бета» в полной мере выплатила сумму по случаю страховки. ООО «Альфа» после этого отразила все вышеперечисленные операции проводками, описанными ниже:

- Дебет 51 Кредит 76.01. Произошло зачисление денег от страховой компании «Бета», которые были получены по страховому договору для возмещения ущерба от пожара на сумму 800 тысяч рублей;

- Дебет 10 Кредит 60. Учет количества материальных ценностей и инструментария для устранения последствий возгорания и ремонта производственного помещения на сумму 560 — 60 = 500 тысяч рублей;

- Дебет 19 Кредит 60. Отражение суммы НДС за покупку материалов. Всего 60 тысяч рублей;

- Дебет 60 Кредит 51. Перечисление денежных средств за приобретенные материалы и инструментарий поставщику. Сумма — 560 тысяч рублей;

- Дебет 20 Кредит 10. Отражение передачи материалов рабочим для устранения последствий возгорания в производственном помещении на сумму 500 тысяч рублей;

- Дебет 20 Кредит 70 или 69. Отражение расходов на оплату сотрудникам труда за устранение последствий возгорания в цеху на сумму 200 тысяч рублей;

- Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета». Всего 500 + 200 = 700 тысяч рублей;

- Дебет 76.01 Кредит 19. Расходы по НДС были также списаны за счет страхового возмещения от «Бета». Сумма возмещения — 50 тысяч рублей;

- Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами. Всего 800 — 700 = 100 тысяч рублей.

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Счет 76 ав

Критической датой закрытия авансов полученных является:

3.6.1. Если аванс поступил по «Заказу покупателя» — дата, указанная в поле «Отгрузка»;

3.6.2. Если аванс поступил без «Заказа покупателя», либо в поле «Отгрузка» дата не указана, то берется дата получения аванса плюс 30 дней.

3.7. Для контроля за своевременностью закрытия дебиторской задолженности покупателей используется отчет «Реестр дебиторско-кредиторской задолженности по покупателям».

3.8. Ответственными за своевременным использованием аванса покупателя в счет закрытия его дебиторской задолженности являются менеджеры, отвечающие за работу с дебиторской задолженностью.

3.9. Отчет «Реестр дебиторско-кредиторской задолженности по покупателям» с комментариями по просроченным долгам предоставляется по электронной почте (формат Excel) финансовому директору еженедельно, по четвергам до 14-00.

Разработанный реестр дебиторско-кредиторской задолженности покупателей позволяет одновременно группировать и дебиторскую и кредиторскую задолженность покупателей в разрезе разных подразделений и юридических лиц компании:

Причем, если аванс просрочен, то дата закрытия аванса выделяется красным цветом.

Сгруппированный таким образом отчет, позволил в одном месте увидеть картину взаиморасчетов по всем договорам покупателей. Работа с этим отчетом облегчила поиск информации о незакрытых документах реализации и сразу сняла вопросы своевременности проведения поступающих оплат по ним. Так как отчет позволяет видеть информацию в разрезе всех юридических лиц компании, то стало гораздо легче готовить документы на взаимозачет по встречным обязательствам.

Регламентация контроля авансов позволила бухгалтерам компании более точно и однозначно классифицировать поступающий платеж: теперь излишне перечисленные денежные средства бухгалтерия учитывает на отдельном субсчете к счету 76 и не начисляет с них НДС к уплате, что позволяет нам не отвлекать денежные средства на оплату НДС или единого налога (при УСНО) по ним. А это особенно актуально в условиях дефицита свободных денежных средств.

В результате внедрения этого регламента, проведенные мероприятия по инвентаризации кредиторской задолженности и возврату излишне перечисленных сумм, учитываемых ранее в авансах на счете 62, единовременно позволили уменьшить выплаты НДС в бюджет почти на 70 т.р.

Алтайский центр финансового консалтинга

| IamAlexy | |

| bazvan | (0) На закрытом форуме есть пояснения по этому поводу |

| shuhard | (0) оксись каждый раз, когда меняется структура баланса, ты обязан её редуцировать в прошлые периоды, в противном случае не возможно сравнение строк |

| bazvan | https://partners.v8.1c.ru/forum/thread.jsp?id=1121701 типа вот Таким образом мы соблюдаем п.10 ПБУ 4/99:

10. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. |

| IamAlexy | шик и блеск..

интересно, а много ли пользователей не имеющих доступа на партнерку исправили баланс ручками поправив цитирую «за этой сырой и глючной адинеской» баланс в частности колонки 2011 и 2010 г. ? |

| IamAlexy | (3) спасибо добрый человек, пусть будут тучны твои стада и жены нагродят тебя могучими сыновьями… |

| Irbis | bazvan

Звёзы куда деваются? Пропиваешь что ли? |

| bazvan | (6):)))) |

| bazvan | (4) а зачем иметь доступ на партнерку?? Ващето пользователи должны знать матчасть. |

| IamAlexy | (8) уааа хаааа хааааа

насмешил… знать.. 1С делает ВСЕ чтобы в их программах работали кухарки с трудовой книгой в которой записано «бухгалтер» какая к черту матчасть? |

| bazvan | (9) ну и тогда в ЖПО, все ясно и понятно |

Взаимодействие с другими счетами. Типовые проводки

Поскольку взаиморасчеты организации обширны и касаются многих сфер деятельности, счет 76 имеет большое количество счетов-корреспондентов. К основным из них следует отнести:

- — для расчетов с сотрудниками по оплате труда;

- , , , , 28, 29, 97 — для перечисления страховых выплат, расчетов по претензиям, выплат/взимания арендной платы;

- 51, 52, 55, 58, 60, , , , 71, 73 — для прочих операций.

В ходе работы со счетом 76 перед бухгалтером стоит ряд важных задач: правильно классифицировать контрагентов, открыть необходимые субсчета, провести анализ переводов средств для расчетов со счетов-контрагентов и списание остатка в случае положительного сальдо.

Проводки по счету «76.09»

По дебету

| Дебет | Кредит | Документ | |

| 76.09 | 50.01 | Выдача наличных денежных средств из кассы организации в счет погашения задолженности перед разными дебиторами и кредиторами в руб. | Выдача наличных |

| 76.09 | 50.01 | Выдача наличных денежных средств из кассы организации в счет погашения задолженности по уплате штрафов, неустоек за нарушение договорных обязательств в руб. | Выдача наличных |

| 76.09 | 50.03 | Возврат денежных документов из кассы организации разным дебиторам и кредиторам в руб. | Выдача денежных документов |

| 76.09 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности перед разными дебиторами и кредиторами в руб. | Списание с расчетного счета |

| 76.09 | 55.02 | Перечисление денежных средств со специального счета организации (чековая книжка) в счет погашения задолженности кредитной организации по предъявленным чекам | Списание с расчетного счета |

| 76.09 | 60.01 | Зачтены средства, полученные на приобретение товаров от принципала (комитента) | Поступление (акты, накладные) |

| 76.09 | 62.01 | Переуступка права требования задолженности покупателя по договору в руб. | Корректировка долга |

| 76.09 | 62.01 | Удержание агентом агентского вознаграждения из суммы выручки, предъявленной покупателю (учет у агента) | Отчет комитенту |

| 76.09 | 62.01 | Удержание комиссионером комиссионного вознаграждения из выручки от реализации товаров, проданных покупателю (учет у комиссионера, субкомиссионера) | Отчет комитенту |

| 76.09 | 90.01.1 | Отражение задолженности кредитной организации при продаже товаров в автоматизированной торговой точке с привлечением кредита (розница). Признание доходов от реализации по обычным видам деятельности, не облагаемым ЕНВД | Отчет о розничных продажах |

| 76.09 | 90.01.2 | Отражение задолженности кредитной организации при продаже товаров в автоматизированной торговой точке с привлечением кредита (розница). Признание доходов от реализации по обычным видам деятельности, облагаемым ЕНВД | Отчет о розничных продажах |

| 76.09 | 91.01 | Списание суммы задолженности прочих кредиторов в связи с истечением сроков исковой давности по договору в руб. Признание прочих доходов | Корректировка долга |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 76.09 | Ввод начальных остатков: расчеты с разными дебиторами и кредиторами в руб. | Ввод остатков |

| 50.01 | 76.09 | Поступление наличных денежных средств в кассу организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.01 | 76.09 | Поступление денежных средств агенту от покупателя (учет у агента) | Отчет о розничных продажах |

| 50.01 | 76.09 | Поступление денежных средств от покупателя за товары, материалы, готовую продукцию, реализованные комиссионером по договору в руб. (розница, учет у комиссионера, субкомиссионера) | Отчет о розничных продажах |

| 50.02 | 76.09 | Поступление наличных денежных средств в операционную кассу от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.03 | 76.09 | Поступление денежных документов в кассу организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление денежных документов |

| 51 | 76.09 | Поступление денежных средств на расчетный счет организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление на расчетный счет |

| 60.01 | 76.09 | Выдача чека в счет погашения задолженности перед поставщиком по договору в руб. | Корректировка долга |

| 60.31 | 76.09 | Выдача чека в счет погашения задолженности перед поставщиком по договору в у.е. | Корректировка долга |

| 62.01 | 76.09 | Отражение задолженности покупателя перед принципалом (учет у агента) | Отчет о розничных продажах |

| 62.01 | 76.09 | Отражение задолженности покупателя за реализованные комиссионером товары, материалы, готовую продукцию по договору в руб. (оптовая торговля, учет у комиссионера) | Реализация (акты, накладные) |

| 62.32 | 76.09 | Выдача чека в счет ранее полученных авансов (предоплат) по договору в у.е. | Корректировка долга |

| 63 | 76.09 | Списание суммы задолженности прочих дебиторов за счет резервов по сомнительным долгам по договору в руб. | Корректировка долга |

| 91.02 | 76.09 | Списание суммы задолженности прочих дебиторов в связи с истечением сроков исковой давности по договору в руб. | Корректировка долга |